practica la ate financiara

TRANSCRIPT

Universitatea Babeş-BolyaiFacultatea de Ştiinţe Economice şi Gestiunea Afacerilor

Catedra de Contabilitate

Practică laContabilitate Financiară

“S.C. SIMEX S.A.”

Cluj-Napoca, 2005

Cuprins

1. Prezentarea unităţii patrimoniale, cadrul legislativ, particularităţile activităţii şi ale structurii organizatorice, organigrama unităţii

......................... 5

2. Operaţii de încasări în numerar ............................................................................... 8

3. Acordarea şi justificarea avansului spre decontare ................................................. 11

4. Depuneri de numerar la bancă .................................................................................. 14

5. Aprovizionarea cu stocuri de la furnizori şi decontarea valorii acestora

......................... 15

6. Eliberarea în consum a materiilor prime şi materialelor ........................................ 18

7. Contabilitatea intrărilor şi ieşiilor de imobilizări necorporale .................................. 20

8. Operaţiuni de intrare şi ieşire a imobilizărilor corporale în unităţile patrimoniale

......................... 24

9. Operaţiuni de intrare a imobilizărilor financiare în unităţile patrimoniale

......................... 28

10. Contabilitatea cheltuielilor privind energia şi apa .................................................... 29

11. Contabilitatea cheltuielilor privind mărfurile .......................................................... 31

12. Contabilitatea cheltuielilor cu lucrări şi servicii prestate de terţi ......................... 33

13. Contabilitatea cheltuielilor cu impozitele, taxele şi vărsămintele asimilate

......................... 35

14. Contabilitatea cheltuielilor cu salariile ................................................................... 38

15. Contabilitatea cheltuielilor privind asigurările şi protecţia socială ......................... 41

16. Contabilitatea cheltuielilor financiare ...................................................................... 43

17. Contabilitatea cheltuielilor cu amortizarea imobilizărilor ..................................... 45

18. Contabilitatea cheltuielilor cu provizioanele .......................................................... 46

19. Contabilitatea stocurilor din producţie proprie ....................................................... 47

20. Contabilitatea vânzărilor de sotcuri din producţie proprie ..................................... 48

21. Contabilitatea veniturilor din vânzări de mărfuri .................................................... 50

22. Calculul, înregistrarea şi vărsarea impozitului pe profit ........................................... 52

Cartea Mare ............................................................................................................. 55

Balanţa de verificare ................................................................................................. 67

Registru Jurnal ....................................................................................................... 70

2

1. Prezentarea unităţii patrimoniale, cadrul legislativ, particularităţile activităţii şi ale structurii organizatorice,

organigrama unităţii

1.1. Date de identificare

Adresa: Şimleu Silvaniei, Str. Cehei, nr. 100

Telefon: 0260678653, 0260678654, 0260678204

Fax: 0260678203

Director: Bilţ Ioan Cristian

Societatea comercială SIMEX S.A. s-a constituit conform legii nr. 31/1990.

Bazându-se pe un colectiv de profesionişti, seriozitate şi un management adecvat,

S.C. SIMEX S.A., companie privată din 1996, a reuşit, într-un timp relativ scurt să ajungă

în topul producătorilor de mobilă.

Stiind că este mai uşor să ajungi în top decât să te menţii, obiectivul strategic al

companiei este asigurarea unui înalt nivel de competivitate tuturor produselor. În acest

scop, S.C. SIMEX S.A. a instituit un sistem eficient de asigurare a calităţii, care este

permanent supravegheat şi îmbunătăţit. Toţi angajaţii societăţii sunt implicaţi personal în

atingerea acestui obiectiv.

1.2. Domeniul de activitate şi organizarea internă

Obiectul de activitate îl constituie producerea şi comercializarea mobilierului din

lemn cu grad ridicat de prelucrare, destinat exportului. Compania produce o gamă largă de

mobilier: dormitoare, sufragerii, biblioteci, camere de zi, grupe de colţ, scaune etc., într-o

paletă variată de stiluri şi culori, executate din stejar, nuc, cireş, fag etc.

Principalele produse finite şi ponderea lor în producţia totală sunt:

dormitoare - 40%

sufragerii - 30%

mic mobilier - 10%

scaune tâmplăreşti - 10%

colţare - 10%

S.C. SIMEX S.A. este organizată pe platforma industrială a oraşului Şimleu

Silvaniei unde funcţionează două secţii de producţie mobilier, un atelier mecanic, o

centrală termică, un grup de uscătorii şi spaţii de depozitare.

3

În cadrul incintei unităţii, pe o suprafaţă de 66.164 mp, procesul de producţie este

organizat pe secţii, sectoare şi ateliere. Principalele secţii sunt:

Secţia croit masive, care asigură semifabricate masive necesare

Secţia de mobilă cu sectoare şi ateliere (croit, bordurat şi calibrat panouri; croit

şi îmbinat furnir; prese; prelucrări mecanice şi panouri; şlefuit în alb;

premontaj; finisaj; tapiţerie; ambalaj)

Procesul tehnologic în S.C. SIMEX S.A este unul integrat. Începând de la uscarea

cherestelei, croirea, prelucrările mecanice, finisajul, montajul şi ambalajul sunt realizate în

totalitate de către angajaţii firmei.

Consecvenţa în creşterea continuă a nivelului de calitate şi fiabilitate a produselor

sale, S.C. SIMEX S.A. a investit substanţial în tehnologii moderne de producţie în

domeniul mobilei.

În prezent societatea dispune de dotări tehnologice la nivel european în producţie

de cca. 80%, provenind din ţările europene: Germania, Italia, Franţa, Anglia. Dintre

acestea aminitim:

2 centre de prelucrare numerice

instalaţii uscare

maşini de şlefuit cu palpatori electronici

maşini de calibrat cu dublu contact

agregate de prelucrat pe patru feţe

1.3. Structura acţionariatului la 30.06.2004

Asociaţia PAS 3.025.525 acţiuniProexim Bucureşti 737.925 acţiuniPersoane fizice 3.595.607 acţiuniAlte persoane juridice 20.233 acţiuniTotal 7.379.290 acţiuni

1.4. Număr personal la 30.06.2004

La data de 30.06.2004, în S.C. SIMEX S.A. erau angajate 716 persoane.

1.5. Indicatori economici la 30.06.2004

Capital social: 42.039.815 milioane lei (ROL)

Producţie industrială: 67.403 milioane lei (ROL)

4

0

10000000

20000000

30000000

40000000

50000000

60000000

70000000

80000000

1996

1997

1998

1999

2000

2001

2002

2003

2004

Cifra de afaceri (mii lei)

1.6. Principalii furnizori şi reţeaua de distribuţie

Principalii furnizori ai S.C. SIMEX S.A. sunt: S.C. HERCULES S.R.L. – Valea

Drăganului pentru cherestea reprezentând 20% din totalul aprovizionărilor şi Ocolul

Silvic Izvoarele Barcăului, tot pentru cherestea dar în proporţie de 15% din totalul

aprovizionărilor.

Distribuţia produselor se realizează atât în nume propriu, direct din depozitele

proprii, cât şi prin intermediul comisionarilor.

1.7. Evoluţia cifrei de afaceri în perioada 1996 - 2004

5

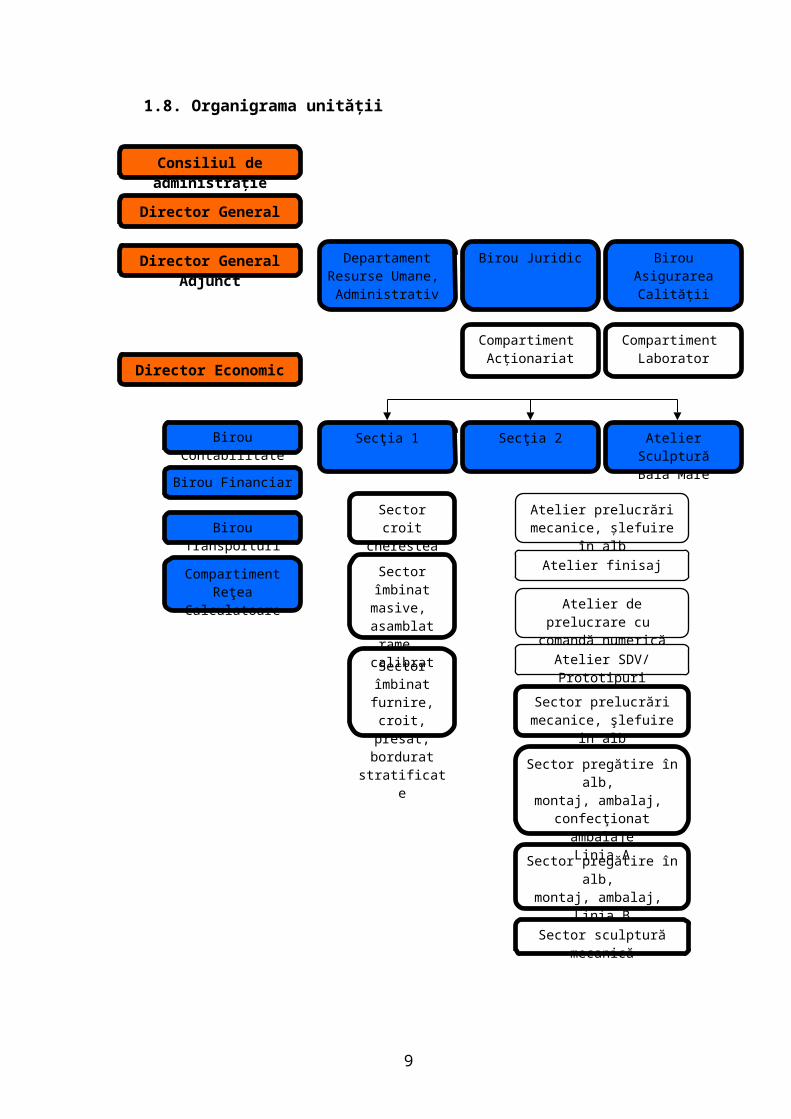

1.8. Organigrama unităţii

6

Consiliul de administraţie

Director General

Director General Adjunct Departament Resurse Umane,

Administrativ

Birou Juridic Birou Asigurarea Calităţii

Compartiment Laborator

Compartiment Acţionariat

Director Economic

Birou Contabilitate

Birou Financiar

Birou Transporturi

Compartiment Reţea Calculatoare

Secţia 1 Secţia 2 Atelier SculpturăBaia Mare

Sector croit cherestea

Sector îmbinat masive,

asamblat rame, calibrat

Sector îmbinat furnire, croit,

presat, bordurat stratificate

Atelier prelucrări mecanice, şlefuire în alb

Atelier finisaj

Atelier SDV/ Prototipuri

Atelier de prelucrare cu comandă numerică

Sector prelucrări mecanice, şlefuire în alb

Sector pregătire în alb, montaj, ambalaj,

confecţionat ambalajeLinia A

Sector sculptură mecanică

Sector pregătire în alb, montaj, ambalaj,

Linia B

2. Operaţii de încasări în numerar

În cazul S.C. SIMEX S.A., operaţiile de încasări în numerar sunt într-o frecvenţă

foarte mică. Majoritatea încasărilor se fac prin virament bancar atât în lei cât şi în valută.

Operaţiile de încasări şi plăţi în numerar se desfăşoară în general în relaţiile cu clienţii şi

cu furnizorii. Aceste încasari şi plăţi în numerar se fac prin intermediul casieriei.

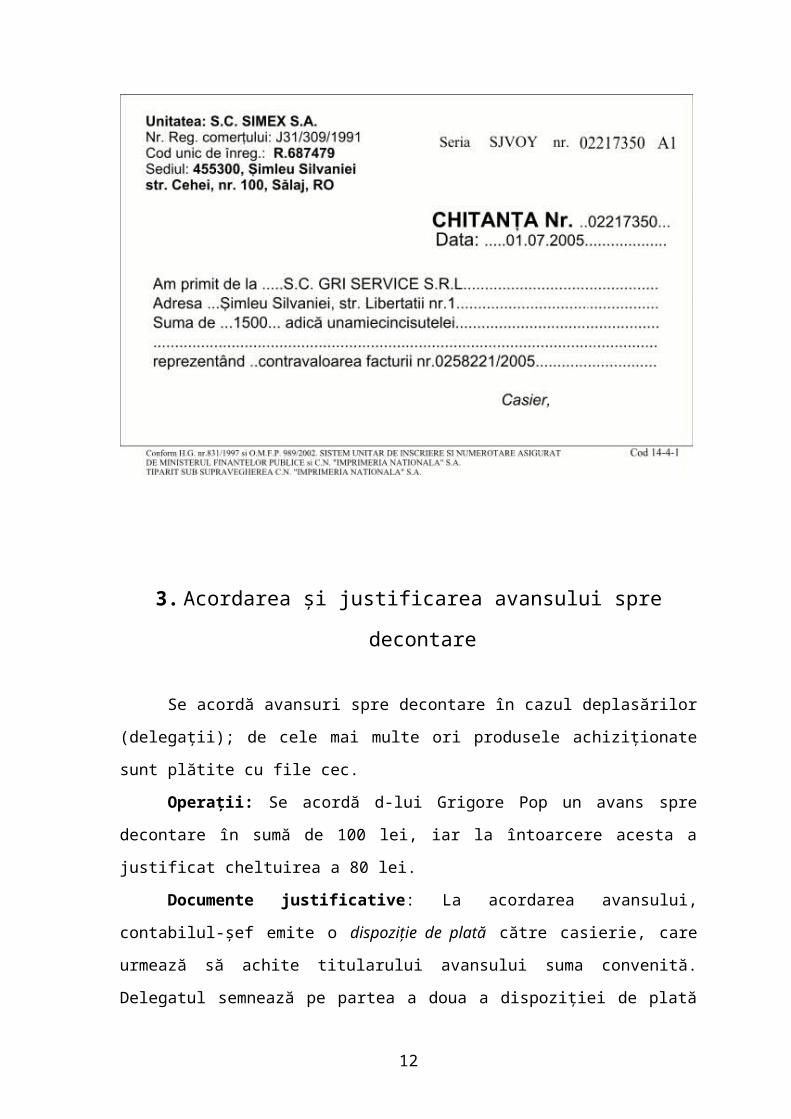

Operaţii: Se încasează în numerar 1.500 lei, contravaloarea unei facturi emise

către S.C. GRI SERVICE S.R.L. pentru 100 litri de lac.

Documente justificative: La primirea sumelor în numerar, se întocmeşte chitanţa

fiscală. De asemenea, primirea sumelor este înregistrată în registrul de casă al societăţii.

Recepţionerul completează registrul de casă cu toate operaţiunile care îl vizează.

Înregistrări contabile:

Transformarea materiilor prime în marfă 371 = 301 1.260,5 lei

Vânzare 4111 = % 1.500 lei371 1.260,5 lei4427 239,5 lei

Încasarea în numerar 5311 = 4111 1.500 lei

7

8

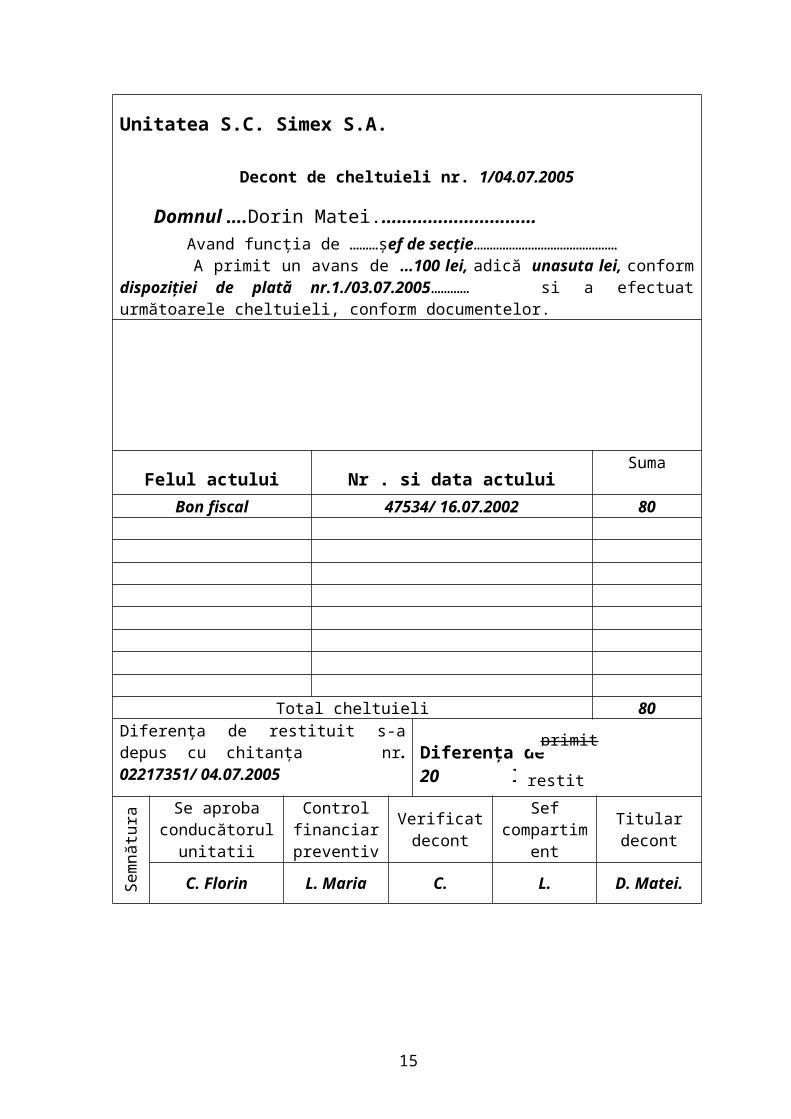

3. Acordarea şi justificarea avansului spre decontare

Se acordă avansuri spre decontare în cazul deplasărilor (delegaţii); de cele mai

multe ori produsele achiziţionate sunt plătite cu file cec.

Operaţii: Se acordă d-lui Grigore Pop un avans spre decontare în sumă de 100 lei,

iar la întoarcere acesta a justificat cheltuirea a 80 lei.

Documente justificative: La acordarea avansului, contabilul-şef emite o dispoziţie

de plată către casierie, care urmează să achite titularului avansului suma convenită.

Delegatul semnează pe partea a doua a dispoziţiei de plată de primirea sumei prevăzute.

După întoarcerea delegatului, se completează un decont de cheltuieli. Pe baza acestui

decont de cheltuieli delegatul poate să returneze o parte din suma acordată ca avans sau

poate să primească de la unitatea patrimonială suma ce reprezintă cheltuielile

suplimentare pe care el le-a efectuat din resursele proprii.

Înregistrări contabile:

Acordare avans 542 = 5311 100 lei

Justificare avans % = 542 100 lei6022 80 lei5311 20 lei

9

DISPOZIŢIE DE *)....plată……………… către casieria S.C. Simex S.A.

Nr. …1……………………..din…03.07.2005...……Numele si prenumele…Dorin Matei. …………………………...Funcţia………şef de secţie……………………………………... Suma…100 lei

unasuta lei.……………………………..

Scopul încasarii/plăţii . …avans spre decontare………………………………………..

Sem

nătu

ra

Conducatorul unitaţii Viza de control financiar preventiv

Compartimentul financiar- contabil

C. FlorinL. Maria L. Maria

Se

com

plet

eaza

num

ai

pent

ru p

laţi

Date suplimentare privind beneficiarul sumei

Actul de ientitate:Seria…HC.Nr…451698…….

Am primit suma de … 100 …lei… (în cifre)

Data…03.07.2005……………..Semnatura……D.Matei……………

Platit-încasat suma de ..........100…….leiData ………03.07.2005………………………..Suma……100 lei…………………………..

10

Unitatea S.C. Simex S.A.

Decont de cheltuieli nr. 1/04.07.2005

Domnul ….Dorin Matei.………………………… Avand funcţia de ………şef de secţie……………………………………… A primit un avans de …100 lei, adică unasuta lei, conform dispoziţiei de plată nr.1./03.07.2005………… si a efectuat următoarele cheltuieli, conform documentelor.

Felul actului Nr . si data actuluiSuma

Bon fiscal 47534/ 16.07.2002 80

Total cheltuieli 80Diferenţa de restituit s-a depus cu chitanţa nr. 02217351/ 04.07.2005

Diferenţa de 20 lei

Sem

nătu

ra Se aproba

conducătorul unitatii

Control financiar preventiv

Verificat decont

Sef compartiment

Titular decont

C. Florin L. Maria C. L. D. Matei.

11

primit

restitutit

4. Depuneri de numerar la bancă

În cazul în care unitatea are încasări mari şi depăşeşte plafonul de casă are

obligaţia să depună a doua zi numerarul la bancă.

Operaţii: Se depun la bancă 1.000 lei la data de 04.07.2005

Documente justificative: Pentru depunerile de numerar se utilizează foaia de

vărsământ.

Înregistrări contabile:

Depunere din casierie 581 = 5311 1.000 lei

Încasare în bancă 5121 = 581 1.000 lei

12

5. Aprovizionarea cu stocuri de la furnizori şi

decontarea valorii acestora

Unitatea se aprovizionează cu materii prime şi materiale, le prelucrează şi obţine

produsul finit.

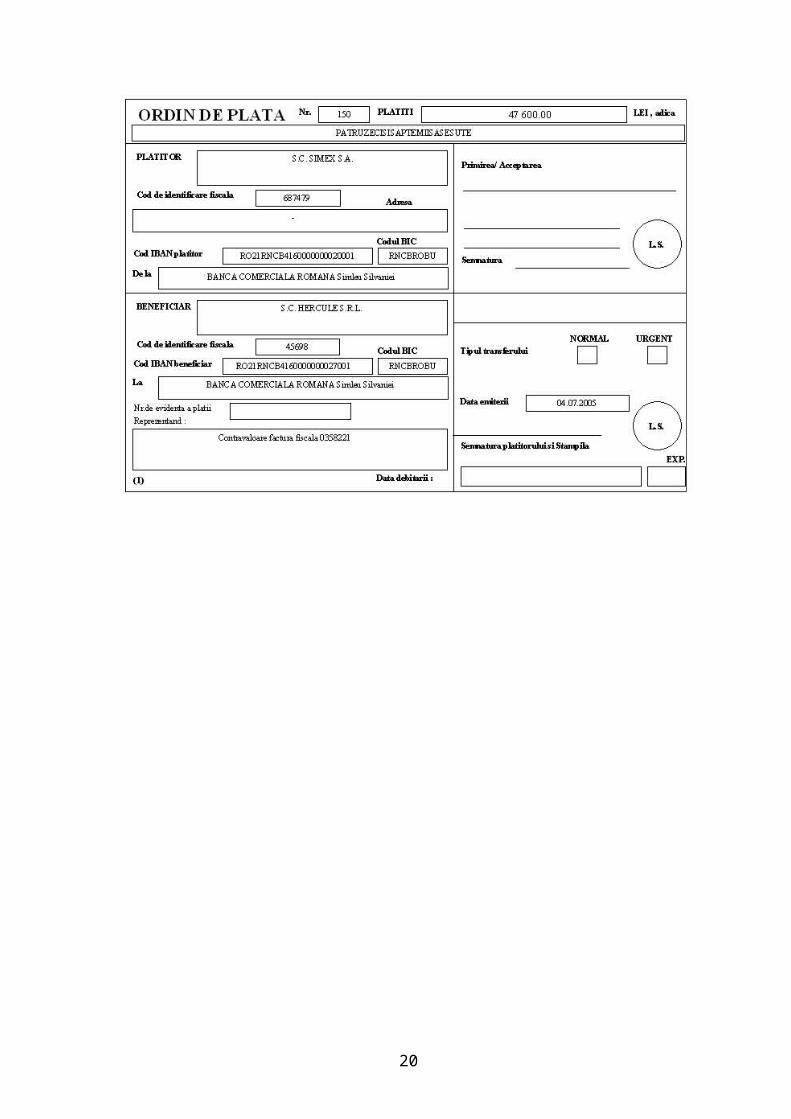

Operaţii: Se înregistrează aprovizionarea cu cherestea în valoare de 40.000 lei +

TVA 19%. Se achită către firmă suma datorată.

Documente justificative: se folosesc următoarele documente în aprovizionarea cu

materii prime şi materiale:

- aviz de însoţire a mărfii

- factură fiscală

- notă recepţie

- fişă limită

Aprovizionarea se face de la firma S.C. HERCULE S.R.L. – Valea Drăganului.

Înregistrări contabile:

Intrarea în unitate % = 401 47.600 lei301 40.000 lei

4426 7.600 lei

Achitare datorie 401 = 5121 47.600 lei

13

14

15

6. Eliberarea în consum a materiilor prime şi materialelor

Se eliberează materiale, în cazul acesta lemn, necesare unei comenzi pentru

export.

Operaţii: Se dau în consum materii prime în valoare de 20.000 lei.

Documente justificative: În acest caz, şeful de tură va elibera un bon de consum.

Înregistrarea contabilă:

Eliberare în consum 601 = 301 20.000 lei

16

17

7. Contabilitatea intrărilor şi ieşirilor de imobilizări necorporale

Unitatea utilizează un program informatic, având reţea de calculatoare, achiziţionat

de la S.C. Alfa Software, din Zalău. Programul se numeşte AS 2000. Amortizarea

imobilizărilor necorporale conform legii 571/2003 este pe durată de 3 ani.

Societatea vinde apoi un program de gestiune folosit anterior numit Compas.

Acesta a fost amortizat complet. Programul a fost achiziţionat cu 300 lei iar acum S.C.

SIMEX S.A. îl vinde cu 210 lei, creanţa încasându-se ulterior prin bancă.

Operaţii:

A. Se achiziţionează un program informatic de la o firmă specializată în

valoare de 800 lei.

B. Se vinde un program informatic către o altă societate cu 210 lei.

Documentele justificative folosite în acest caz sunt următoarele:

A. Pentru achiziţionarea programului AS 2000:

Factură fiscală emisă de către furnizorul programului informatic.

Ordinul de plată emis de către unitate pentru achitarea facturii emise de

către furnizor.

B. Pentru vânzarea programului Compas:

Factură fiscală emisă de către S.C. SIMEX S.A.

Înregistrări contabile:

A. Achiziţia programului AS 2000

B. Vânzarea programului Compas

Achiziţia programului % = 404 952 lei208 800 lei

4426 152 lei

Plata 404 = 5121 952 lei

Vânzarea programului 4111 = % 250 lei721 210 lei4427 40 lei

Scoaterea din evidenţă 2808 = 208 300 lei

18

19

20

21

8. Operaţiuni de intrare şi ieşire a imobilizărilor corporale

în unităţile patrimoniale

Operaţii:

A. Se achiziţionează un utilaj de la o firmă specializată

în valoare de 95.000 lei conform facturii fiscale.

B. Societatea vinde o instalaţie industrială de măsurare

în valoare de 25.000 lei firmei S.C. IZOMAT S.A. la preţul de 20.000 lei,

aceasta fiind amortizată în proporţie de 70%

Documente justificative:

A. În cazul achiziţiei se folosesc următoarele documente justificative:

- factura fiscală a furnizorului

- ordin de plată

B. În cazul vânzării instalaţiei se folosesc următoarele

documente justificative:

- factura fiscală emisă de S.C. SIMEX S.A.

- proces verbal de vânzare-cumpărare

Înregistrări contabile:

Achiziţie mijloc fix % = 404 113.050 lei2131 95.000 lei4426 18.050 lei

Achitare factură 404 = 5121 113.050 lei

Vânzare mijloc fix 461 = % 23.800 lei7583 20.000 lei4427 3.800 lei

Scoatere din evidenţă % = 2132 25.000 lei2813 17.500 lei6583 7.500 lei

22

23

24

25

9. Operaţiuni de intrare a imobilizărilor financiare

în unităţile patrimoniale

Operaţii: Societatea achiziţionează 12.000 acţiuni emise de S.C. IZOMAT S.A. la

preţul de 1.25 lei / acţiune. Preţul total plătit pentru acţiunile achiziţionate este de 15.000

lei.

Documente justificative: În acest caz se foloseşte ordinul privind cumpărarea

titlurilor de valoare, contractul de vânzare-cumpărare precum şi ordinul de plată pentru

achitarea contravalorii acţiunilor.

Înregistrarea contabilă:

Achiziţie titluri 262 = 5121 15.000 lei

26

10. Contabilitatea cheltuielilor privind energia şi apa

În activitatea S.C. SIMEX S.A., cheluielile mari cu energia şi apa sunt inevitabile,

astfel că au fost negociate contracte cu furnizorii: S.C. Publiserv S.A Zalău pentru

furnizarea apei şi S.C. Electrica S.A. Zalău pentru energia electrică.

Operaţii: Se înregistrează factura de energie electrică în valoare de 31.600 plus

TVA.

Documente justificative: factură emisă de către S.C. Electrica S.A şi ordinul de

plată emis de către societate pentru achitarea contravalorii facturii.

Înregistrări contabile:

Primirea facturii % = 401 37.604 lei208 31.600 lei

4426 6.004 lei

Achitarea facturii 401 = 5121 37.604 lei

27

28

11. Contabilitatea cheltuielilor privind mărfurile

Operaţii: S.C. SIMEX S.A. vinde 3 m3 de cherestea la 400 lei / m3, TVA inclus, la

S.C. SIMEX PLUS S.R.L.

S.C. SIMEX. S.A. are înregistrată cheresteaua ca şi materie primă şi se va

transforma în marfă.

În cazul aprovizionării cu material lemnos, din 2005, între firmele plătitoare de

TVA, intervine taxarea inversă la TVA.

Documente justificative: factura fiscală pentru mărfurile vândute şi aviz de

însoţire a mărfii. S.C. SIMEX PLUS întocmeşte notă de recepţie şi ordin de plată pentru

mărfurile achiziţionate.

Înregistrări contabile:

Transformarea materiilor prime în mărfuri

371 = 301 1.008 lei

Vânzarea mărfurilor 4111 = 707 1.200 lei

Taxarea inversă a TVA 4426 = 4427 228 lei

Descărcarea gestiunii 607 = 371 1.008 lei

29

30

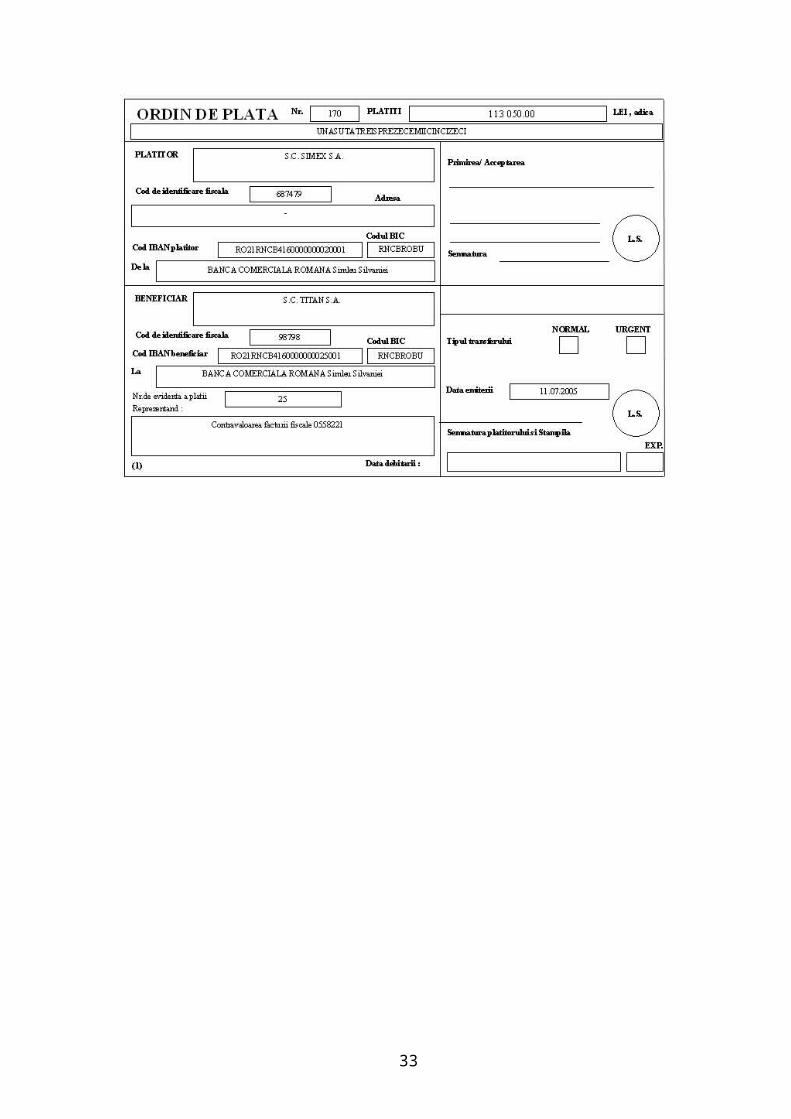

12. Contabilitatea cheltuielilor cu lucrări şi

servicii prestate de terţi

Cheltuielile cu lucrări şi servicii prestate de terţi sunt mai putin frecvente în

activitatea societăţii.

Datorită specificului activităţii, firma are contract de colaborare cu diferiţi terţi:

Nord Simex, Miraj Tăşnad etc.

Operaţii: Se înregistrează cheltuieli cu sericii prestate de terţi în valoare de 360 lei.

Documente justificative: Pe baza facturii fiscale primite se înregistrează

cheltuielile cu serviciile prestate. Achitarea serviciilor efectuate se face prin ordin de

plată.

Înregistrări contabile:

Primirea facturii % = 401 428 lei621 360 lei

4426 68 lei

Achitarea facturii 401 = 5121 428 lei

31

32

13. Contabilitatea cheltuielilor cu impozitele,

taxele şi vărsămintele asimilate

A. Impozite locale (teren, clădiri, auto, taxă firmă) pe baza declaraţiei de

impunere anuală depusă la primăria locală.

Înregistrarea contabilă:

Achitarea se face în patru tranşe trimestriale cu ordin de plată:

B. TVA - Se întocmeşte un dosar de rambursare care este supus verificării lunare

către Direcţia de Control Fiscal Zalău.

Documente justificative: Decont de TVA.

Înregistrarea contabilă:

Inregistrarea 635 = 446 15.000 lei

Achitarea 446 = 5121 15.000 lei

Regularizarea TVA 4427 = % 33.001,68 lei4426 32.767 lei4423 234,68 lei

33

34

35

14. Contabilitatea cheltuielilor cu salariile

Plata salariilor, în S.C. SIMEX S.A. se face atât prin casieria unităţii cât şi prin

încărcarea cardurilor slariaţilor prin aparatele POS ale unităţii.

Documente justificative: Stabilirea de către angajator a sumelor pe care le

datorează direct angajaţilor implică stopajul la sursă a sumelor pe care angajatul le

datorează bugetelor statului. Toate aceste reţineri, precum şi sporurile de vechime, de

noapte sunt reflectate în statul de plată pe care îl intocmeşte angajatorul.

Desigur, acordarea directă a salariilor implică semnarea de către angajat a faptului

că a încasat salariul în diferitele registre pe care le poate întocmi autonom unitatea.

Operaţii: Domnul Pop Vasile are salariu de încadrare de 380 lei şi un spor de

vechime de 25%, rezultând un salariu brut de 475 lei.

Contribuţiile angajatului

Reţineri din salariu Procent Suma

Contribuţia la asigurările

sociale9.5% din salariul brut 45 lei

Contribuţia la fondul de

şomaj1% din salariul de încadrare 4 lei

Contribuţia pentru asigurările

sociale de sănătate6.5% din salariul brut 31 lei

Scăzând aceste contribuţii rezultă un venit net de 395 lei din care se scade

deducerea personală de 250 lei. De aici rezultă un venit bază de calcul de 145 lei. La

acest venit bază de calcul se aplică 16% impozit reprezentând 23 lei.

Salariul net reprezintă 395 – 23 = 372 lei

Angajatul primeşte 100 lei avans, deci la sfârşitul lunii mai trebuie sa primească

272 lei.

36

Înregistrări contabile:

Inregistrarea cheltuielilor salariale:

641 = 421 475 lei

Reţineri salariale 421 = % 103 lei4312 45 lei4372 4 lei4314 31 lei444 23 lei

Inregistrarea avansului 421 = 425 100 lei

Plata avansului 425 = 5311 100 lei

Plata salariilor 421 = 5311 272 lei

37

38

15. Contabilitatea cheltuielilor privind asigurările

şi protecţia socială

Până acum am înregistrat datoriile angajatului fată de bugetele de asigurări sociale.

Mai trebuie să înregistrăm şi datoriile angajatorului, reprezentat în cazul de faţă de S.C.

SIMEX S.A., faţă de bugetele de asigurări sociale conform legilor în vigoare.

Operaţii:

Pentru Dl. Pop Vasile, angajatorul are următoarele datorii faţă de asigurările sociale

şi protecţia socială.

Contribuţiile unităţii

Contribuţii Procent Suma

Contribuţia la asigurările

sociale22% din salariul brut 105 lei

Contribuţia la fondul de

şomaj7% din salariul brut 33 lei

Contribuţia pentru fondul

naţional de accidente şi boli

profesionale

1.375% din salariul brut 7 lei

Contribuţia la fondul de

şomaj3% din salariul brut 14 lei

Comision datorat Inspecţiei

Teritoriale a Muncii0.25% din salariul brut 1,19 lei

Documente justificative: principalul document care este folosit în aceasta operaţie

este centralizatorul state de plată pe luna curentă a acestui an. Totuşi, se mai emite un

ordin de plată către bancă a datoriilor pe care le are societatea faţă de organismele

statului.

39

Înregistrări contabile:

Înregistrarea cheltuielilor pentru CAS 6451 = 4311 105 lei

Înregistrarea cheltuielilor pentru sănătate 6453 = 4313 33 lei

Înregistrarea cheltuielilor pentru riscul de accidente

6451 = 4311 7 lei

Înregistrarea cheltuielilor pentru şomanj 6452 = 4371 14 lei

Înregistrarea cheltuielilor pentru comisionul pentru cărţile de muncă

635 = 447 1,19 lei

Achitarea contribuţiilor angajatorului % = 5121 160,19 lei4311 105 lei4313 33 lei4311 7 lei4371 14 lei447 1,19 lei

40

16. Contabilitatea cheltuielilor financiare

În categoria cheluielilor financiare se încadrează şi cele rezultate din diferenţele de

curs valutar. Principala cauză a acestor variaţii este instabilitatea economică pe plan

mondial. Fiind în principal o firmă axată pe export, S.C. SIMEX S.A., are multe contacte

cu firme străine şi multi clienţi străini, care pot să achite la anumite termene sumele pe

care le datoreaza societăţii. Pot apărea astfel cheltuieli financiare care nu erau prevăzute

de societate.

Celelalte cheltuieli financiare sunt şi mai rar intalnite în activitatea unitatii, căci nu

prea apelează la împrumuturi – pentru a avea astfel cheltuieli de natura dobânzilor, nu

acţionează în participaţii – deci sunt evitate şi tipul acesta de cheltuieli financiare.

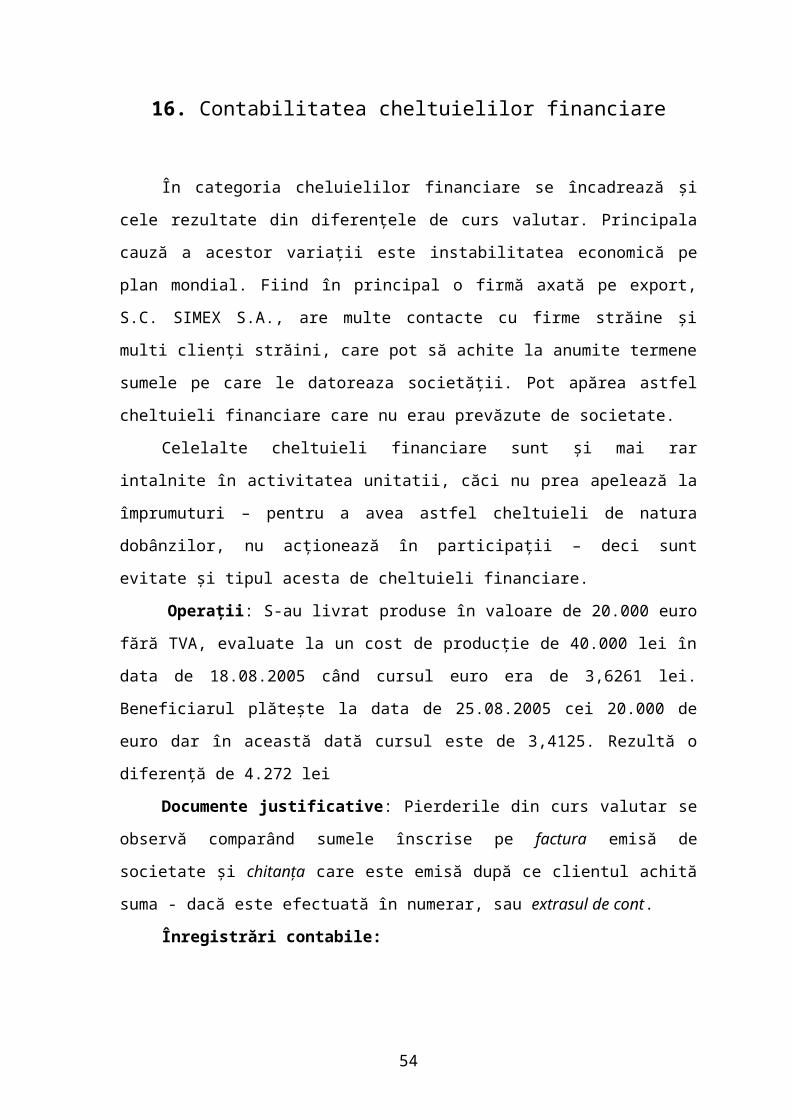

Operaţii: S-au livrat produse în valoare de 20.000 euro fără TVA, evaluate la un

cost de producţie de 40.000 lei în data de 18.08.2005 când cursul euro era de 3,6261 lei.

Beneficiarul plăteşte la data de 25.08.2005 cei 20.000 de euro dar în această dată cursul

este de 3,4125. Rezultă o diferenţă de 4.272 lei

Documente justificative: Pierderile din curs valutar se observă comparând sumele

înscrise pe factura emisă de societate şi chitanţa care este emisă după ce clientul achită

suma - dacă este efectuată în numerar, sau extrasul de cont.

Înregistrări contabile:

Vânzare produse 4111 = % 86.301,18 lei701 72.522 lei4427 13.779,18 lei

Descărcarea gestiunii 711 = 345 40.000 lei

Încasare % = 4111 86.301,18 lei5124 81.217,50 lei665 5.083,68 lei

41

42

17. Contabilitatea cheltuielilor cu amortizarea imobilizărilor

Amortizarea este procesul de recuperare treptată a valorii amortizabile a unui bun,

de regulă pe parcursul duratei de viaţă utilă, prin includerea în cheltuielile exerciţiului a

unei părţi din valoarea de amortizat sub forma amortismentului.

Societatea înregistrează cheltuieli cu amortizarea clădirilor, echipamentelor de

lucru, maşini şi utilaje, mijloace de transport şi aparatură de birou. Se practică amortizarea

liniară pentru construcţii şi amortizarea degresivă pentru restul mijloacelor fixe.

Regimul de amortizare liniară constă în includerea uniformă în cheltuielile de

exploatare a unor sume fixe, stabilite proporţional cu durata normală de funcţionare a

imobilizărilor respective.

În cazul metodei de amortizare degresivă amortizarea se calculează prin înmulţirea

cotelor de amortizare liniară cu unul dintre coeficienţii următori:

a) 1,5 dacă durata de utilizare este între 2 şi 5 ani

b) 2,0 dacă durata de utilizare este între 5 şi 10 ani

c) 2,5 dacă durata de utilizare este mai mare de 10 ani

Operaţii: Se înregistrază cheltuiala cu amortizarea, aferentă unei luni, pentru o

clădire, cheltuială în valoare de 5.000 lei.

Documente justificative: Documentul folosit în acest caz este nota contabilă.

Înregistrarea contabilă:

Înregistrare amortizare 6811 = 2812 5.000 lei

43

18. Contabilitatea cheltuielilor cu provizioanele

Provizionul pentru riscuri şi cheltuieli reprezintă un pasiv cu exigibilitate sau

valoare incertă. Provizioanele pentru riscuri şi cheltuieli se constituie pentru elemente

cum sunt:

Litigiile, amenzile şi penalităţile, despăgubirile, daunele şi alte datorii incerte;

Cheltuielile legate de activitatea de service în perioada de garanţie şi alte cheltuieli

privind garanţia acordată clienţilor;

Alte provizioane.

Operaţii: Conform legii, S.C. SIMEX S.A. fiind producător de mobilier din lemn,

este obligată să acorde garanţie de un an pentru toate obiectele de mobilier vândute.

Ţinând cont că în anul 2004 s-au efectuat vânzări în valoare de 3.000.000 lei (RON) fără

TVA şi TVA 19% pentru care s-a acordat garanţie de un an. Procentul mediu de cheltuieli

cu remedierile livrărilor cu termen de garanţie, realizat în 2004 este de 1%. În anul 2005

s-a constituit un provizion de 1%.

Documente justificative: În acest caz folosim ca document justificativ nota

contabilă.

Înregistrarea contabilă:

Înregistrarea provizionului 6812 = 1512 30.000 lei

44

19. Contabilitatea stocurilor din producţie proprie

În luna iunie se produce mobilier în secţiile de producţie iar în momentul

terminării procesului tehnologic, produsele finite se predau la depozitul de produse finite.

Operaţii: Se înregistrează producţia lunii iunie în valoare de 275.000 lei

Documente justificative: Bon de predare

Pentru vânzări către diferiţi beneficiari:

- Invoice (Factură externă)

- Factură fiscală

- Declaraţie vamală de export

Înregistrarea contabilă:

Înregistrarea obţinerii produselor 345 = 711 275.000 lei

45

20. Contabilitatea vânzărilor de stocuri din producţie proprie

S.C. SIMEX S.A. are ca obiect de activitate producerea şi comercializarea de

mobilier.

Operaţii: Se vinde mobilier în valoare de 75.000 fără TVA unui client conform

facturii.

Documente justificative:

- factura fiscală pentru produsele vândute;

- extrasul de cont.

Înregistrări contabile:

Vânzare produse finite 4111 = % 89.250 lei701 75.000 lei4427 14.250 lei

Descărcarea gestiunii 711 = 345 50.000 lei

Încasarea prin bancă 5121 = 4111 89.250 lei

46

47

21. Contabilitatea veniturilor din vânzări de mărfuri

Operaţii: S.C. SIMEX S.A. vinde 10 m3 de cherestea la 350 lei / m3 la S.C.

SIMEX NORD S.R.L. Societatea are înregistrată cheresteaua ca şi materie primă şi se va

transforma în marfă. Din 2005, între firmele plătitoare de TVA, intervine taxarea inversă

la TVA în cazul aprovizionării cu material lemnos.

Documente justificative: factura fiscală pentru mărfurile vândute.

Înregistrări contabile:

Transformarea materiilor prime în mărfuri

371 = 301 2.500 lei

Vânzarea mărfurilor 4111 = 707 3.500 lei

Taxarea inversă a TVA 4426 = 4427 665 lei

Descărcarea gestiunii 607 = 371 2.500 lei

48

49

22. Calculul, înregistrarea şi vărsarea impozitului pe profit

Impozitul pe profit este aplicat conform codului fiscal şi este de 16% aplicat

asupra profitului brut realizat.

Diferenţa dintre veniturile realizate din orice sursă şi cheltuielile efectuate pentru

realizarea acestora în cadrul unui an fiscal reprezintă rezultatul contabil. Rezultatul

contabil corectat cu cheltuielile nedeductibile fiscal şi cu deducerile fiscale permite

determinarea rezultatului impozabil.

Operaţii: Se calculează şi se achită trimestrial impozitul pe profit până la data de

25 a lunii următoare perioadei de raport. Societatea înregistrează un profit de 62.500 lei

iar impozitul pe profit aferent este de 10.000 lei.

Documente justificative: Declaraţia 100 – privind obligaţii de plată la bugetul

consolidat.

Plata se face cu ordin de plată către Administraţia centală de Stat.

Înregistrări contabile:

Înregistrarea impozitului pe profit 691 = 441 10.000 lei

Plata impozitului 441 = 5121 10.000 lei

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

Registru Jurnal

Nr. Crt.

Data Explicatie Nr. Doc.Cont

DebitorCont

CreditorSuma

1 01.07.2005 INCASAREA CONTRAVALORII F.F. 0258221 02217350 5311 4111 15002 01.07.2005 OBTINEREA PRODUCTIEI LUNII IUNIE 12 345 711 2750003 01.07.2005 TRANSFORMAREA MATERIILOR PRIME IN MARFURI 371 301 1260.5

4 01.07.2005 VANZARE MARFURI 02582214111 % 1500

371 1260.5 4427 239.5

5 03.07.2005 ACORDARE AVANS 1 542 5311 100

6 04.07.2005 JUSTIFICARE AVANS % 542 100

47534 6022 8002217351 5311 20

7 04.07.2005 DEPUNERE DIN CASIERIE 1 581 5311 10008 04.07.2005 INCASARE IN BANCA 1 5121 581 1000

9 04.07.2005 INTRAREA IN UNITATE A MATERIILOR PRIME 0358221% 401 47600

301 400004426 7600

10 04.07.2005 ACHITARE DATORIE CONFORM F.F. 0358221 150 401 5121 4760011 05.07.2005 ELIBERARE IN CONSUM MATERII PRIME 123 601 301 20000

12 06.07.2005 INTRARE PROGRAM INFORMATIC AS 2000 0458221% 404 952

208 8004426 152

13 06.07.2005 ACHITAREA DATORIEI CONFORM F.F 0458221 160 404 5121 952

14 08.07.2005 VANZARE PROGRAM INFORMATIC COMPAS 02582234111 % 250

721 210 4427 40

15 08.07.2005 DESCARCARE GESTIUNE PROGRAM INFORMATIC COMPAS 123456 2808 208 300

68

16 11.07.2005 ACHIZITIE MIJLOC FIX0558221 % 404 1130500558221 2131 950000558221 4426 18050

17 11.07.2005 ACHITAREA DATORIEI CONFORM F.F. 0558221 170 404 5121 113050

18 11.07.2005 VANZARE MIJLOC FIX 0258229461 % 23800

7583 20000 4427 3800

19 11.07.2005 SCOATERE DIN EVIDENTA INSTALATIE DE MASURARE 123% 2132 25000

2813 175006583 7500

20 12.07.2005 ACHIZITIE TITLURI DE PARTICIPARE 180 262 5121 15000

21 12.07.2005 INREGISTRARE FACTURA DE ENERGIE ELECTRICA 0858225% 401 37604

605 316004426 6004

22 12.07.2005 PLATA FACTURII DE ENERGIE ELECTRICA 190 401 5121 3760423 13.07.2005 TRANSFORMAREA MATERIILOR PRIME IN MARFURI 123546 371 301 100824 13.07.2005 VANZAREA MARFURILOR 0858221 4111 707 120025 13.07.2005 TAXAREA INVERSA A TVA 123456 4426 4427 22826 13.07.2005 DESCARCAREA GESTIUNII CHERESTEA 123546 607 371 1008

27 14.07.2005 INREGISTRAREA FACTURII SERVICII TERTI 0228663% 401 428

621 3604426 68

28 14.07.2005 ACHITAREA DATORIEI CONFORM F.F. 0228663 200 401 5121 42829 15.07.2005 PLATA AVANSULUI PT SALARII 210 425 5311 100

30 18.07.2005 VANZARE PRODUSE 02582854111 % 86301.18

701 72522 4427 13779.18

31 18.07.2005 DESCARCAREA GESTIUNII PRODUSE 5234567 711 345 4000032 18.07.2005 INREGISTRARE PROVIZION 1234567 6812 1512 3000033 19.07.2005 AMORTIZAREA PE LUNA IULIE A CONSTRUCTIEI 32123 6811 2812 500034 22.07.2005 INREGISTRAREA IMPOZITULUI PE PROFIT 691 441 10000

69

35 22.07.2005 PLATA IMPOZITULUI PE PROFIT 250 441 5121 10000

70

36 25.07.2005 INCASARE DATORIE CONFORM F.F. 0258285 1234568% 4111 86301.18

5124 81217.5665 5083.68

37 26.07.2005 VANZARE PRODUSE FINITE 02582324111 % 89250

701 75000 4427 14250

38 26.07.2005 DESCARCAREA GESTIUNII STOCURI 711 345 5000039 26.07.2005 INCASAREA DATORIE CONFORM F.F. 0258232 5121 4111 8925040 27.07.2005 TRANSFORMARE MATERII PRIME IN MARFURI 371 301 250041 27.07.2005 VANZARE MARFURI 0258291 4111 707 350042 27.07.2005 TAXAREA INVERSA A TVA 4426 4427 66543 27.07.2005 DESCARCARE GESTIUNE MARFURI 607 371 250044 31.07.2005 INREGISTRARE CHELTUIELI CU SALARIILE 1 641 421 475

45 31.07.2005 RETINERI SALARIATI 1

421 % 203 444 23 4372 4 4312 45 4314 31 425 100

46 31.07.2005 CONTR. PT. ASIG. ACCIDENTE MUNCA 1 6451 4311 747 31.07.2005 CONTR. SOC. LA FD. SOMAJ 1 6452 4371 1448 31.07.2005 FOND SANAT. DATORAT DE SOC. 1 6453 4313 3349 31.07.2005 CAS CALCULAT - SOCIETATE 1 6451 4311 10550 31.07.2005 COMISION INSPECT. TERIT. DE MUNCA 1 635 447 1.19

51 31.07.2005 INCH.TVA LUNA IULIE 2005 4427 % 33001.68 4426 32767 4423 234.68

52 31.07.2005 INREGISTRAREA IMPOZITELOR LOCALE 635 446 1500053 31.07.2005 PLATA IMPOZITULUI LOCAL 446 5121 1500054 01.08.2005 PLATA SALARIULUI 220 421 5311 272

55 01.08.2005 PLATA CONTRIBUTIILOR 230% 5121 160.19

4311 105

71

4313 334311 74371 14447 1.19

72