plán využiteľnosti a regionálna stratégia nasadzovania a rozvoja e-prostredia

TRANSCRIPT

Plán využiteľnosti a regionálna stratégia nasadzovania a rozvoja e-prostredia

/ Plan korzyści/wykorzystania oraz regionalna strategia

instalowania oraz rozwoju e-środowiska

Peter DORČÁK a kolektív

2013

Vypracované v rámci projektu:

Podpora cezhraničnej regionálnej e-spolupráce WTSL.02.03.00-84-147/10

Wsparcie transgranicznej regionalnej e-współpracy

Projekt je spolufinancovaný Európskou úniou z Európskeho fondu regionálneho rozvoja v rámci Programu cezhraničnej spolupráce Poľsko– Slovenská republika 2007-2013

Autori: Peter DORČÁK a kolektív, 2013

Autori: doc. PhDr. Peter Dorčák, PhD. prof. Ing. Jozef Lachváč, CSc. Doc. Ing. Radoslav Delina, PhD. Ing. Michal Tkáč, PhD. Ing. Miloš Prídavok Mgr. Nella Svetozarovová PhDr. Martin Mudrík Ing. Ľudovít Nastišin RNDr. Jana Hurajová

Ing. Radko Lapoš Ing. Branislav Kolenka

PhDr. František Pollák, PhD. Dr. Bogdan Wierzbiński Dr. Tomasz Surmacz Dr. Inż. Mariola Grzebyk Dr. Inż. Paulina Filip

3

OBSAH / SPIS TREŚCI

1. PLÁN VYUŽITEĽNOSTI DIGITÁLNYCH EKOSYSTÉMOV PRE REGIONÁLNY ROZVOJ PSK .............................................................................................................................. 11

1.1 Podpora využívania elektronického obhcodu a elektronických služieb ............................................. 15

1.2 Podpora investícií .............................................................................................................................. 21

1.3 Zabezpečenie otvoreného internetu ................................................................................................. 22

1.4 Prekonanie fragmentácie trhu s telekomunikáciami ......................................................................... 23

1.5 Veda a výskum .................................................................................................................................. 25

2. DIGITÁLNE OBCHODNÉ EKOSYSTÉMY ........................................................................ 27

2.1 Elektronické obchodné platformy v digitálnom obchodnom ekosystéme ......................................... 28

2.2 Koncept digitálneho ekosystému ...................................................................................................... 28

2.3 Súčasný vývoj Digitálnych ekosystémov v Európe ............................................................................. 29

2.4 Sieťovanie a kooperácia podnikov elektronickými riešeniami ........................................................... 30

2.5 Vývoj elektronických trhov ................................................................................................................ 31

2.6 Podpora rozodovacieho modelu elektronickej spolupráce ................................................................ 37

2.7 eKooperácia v rámci medzinárodného globálneho dodávateľa reťazca ............................................. 42

2.8 Elektronické obstarávanie ................................................................................................................. 61

2.9 SW podpora - Hodnotenie výkonnosti dodávateľov a dodávateľské siete ......................................... 75

3. PRÍSTUPY K REALIZÁCII NÁRODNEJ A REGIONÁLNEJ POLITIKY PODPORY ELEKTRONICKÉHO OBCHODU ........................................................................................... 81

3.1 Politiky ľudských zdrojov ................................................................................................................... 81

3.2 Inovačné politiky ............................................................................................................................... 87

3.3 Propagácia podporných sietí pre MSP ............................................................................................... 91

3.4 Pomoc MSP pri účasti na elektronických trhoch ................................................................................ 93

3.5 Daňová politika ................................................................................................................................. 97

3.6 Legislatívny rámec ............................................................................................................................. 97

3.7 Konkrétne príklady aktivít jednotlivých vlád krajín EÚ vo vybraných oblastiach ............................... 99

4. OPATRENIA PRE ROZVOJ PREŠOVSKÉHO E-REGIÓNU ....................................... 109

4

4.1 Krátka charakteristika Prešovského samosprávného kraja.............................................................. 109

4.2 Návrh opatrení pre rozvoj digitálneho region Prešovského kraja .................................................... 119

4.3 Navrhované DE aplikácie pre MSP prostredie v Prešovskom regióne .............................................. 121

5. IMPLEMENTAČNÝ PLÁN A OPATRENIA PRE ROZVOJ DIGITÁLNEHO REGIONÁLNEHO EKOSYSTÉMU V PREŠOVSKOM SAMOSPRÁVNOM KRAJI ...... 131

5.1 Navrhované opatrenia rozvoja DE pre PSK ...................................................................................... 131

5.2 Rámcový kontingenčný plán ........................................................................................................... 135

5.3 Regionálný kontingenčný plán (princípy) ........................................................................................ 135

6. WPROWADZENIE ............................................................................................................. 137

7. CZĘŚĆ I ................................................................................................................................. 138

7.1 Położenie regionu i jego charakterystyka ........................................................................................ 138

7.2 Innowacyjność regionu ................................................................................................................... 141

7.3 Instytucje otoczenia biznesu w województwie podkarpackim ........................................................ 143

7.4 Analiza SWOT .................................................................................................................................. 151

8. CZEŚĆ II ................................................................................................................................ 155

8.1 Wykorzystywanie nowoczesnych technologii informatycznych w sektorze przedsiębiorstw MSP na Podkarpaciu .......................................................................................................................................... 155

8.2 Korzystanie z usług i treści cyfrowych przez przedsiębiorstwa małej i średniej skali ....................... 167

9. CZĘŚĆ III .............................................................................................................................. 183

9.1 Regionalne, krajowe i międzynarodowe dokumenty strategiczne i kierunkowe w zakresie e-rozwiązań ............................................................................................................................................. 183

10. CZĘŚĆ IV ............................................................................................................................ 191

10.1 Regionalne uwarunkowania do tworzenia wspólnych przedsięwzięć biznesowych prowadzonych w formie elektronicznej przez przedsiębiorstwa dokonujące wymiany w obszarze transgranicznym ....... 191

11. CZĘŚĆ V ............................................................................................................................. 195

11.1 Polityka i narzędzia wsparcia dla przedsiębiorstw prowadzących działalność biznesową w formie elektronicznej ....................................................................................................................................... 195

12. CZĘŚĆ VI ............................................................................................................................ 199

5

12.1 Proponowane działania wspierające politykę regionalną dla rozwoju e-współpracy w rozwoju transgranicznej wymiany handlowej ..................................................................................................... 199

13. CZĘŚĆ VII .......................................................................................................................... 202

13.1 Proponowane działania innowacyjne w zakresie cyfrowego rozwoju regionu Podkarpacia .......... 202

13.2 Rekomendacje dla samorządów regionalnych ............................................................................... 204

PODSUMOWANIE ................................................................................................................. 207

RESUMÉ / STRESZCZENIE ................................................................................................. 209

ZOZNAM BIBLIOGRAFICKÝCH ODKAZOV / REFERENCJE ....................................... 211

6

7

ZOZNAM ILUSTRÁCIÍ, TABULIEK, GRAFOV A SCHÉM / SUPIS ILUSTRACJI, TABEL, WYKRESÓW I DIAGRAMÓW

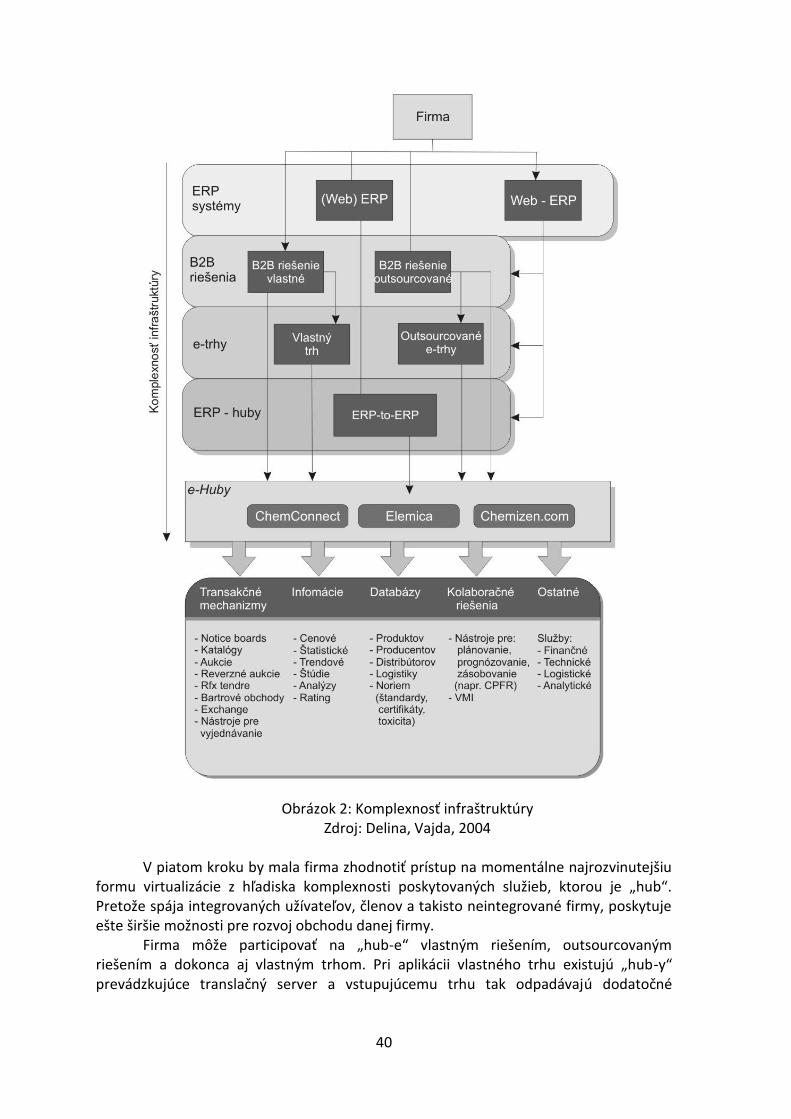

Obrázok / Rysunek 1: B2B obchodné modely Obrázok / Rysunek 2: Komplexnosť infraštruktúry Obrázok / Rysunek 3: Sourcingový proces Obrázok / Rysunek 4: Proces riadenia výdavkov Obrázok / Rysunek 5: Digital woman award Obrázok / Rysunek 6: Mapa PSK Obrázok / Rysunek 7: PP Záborské Obrázok / Rysunek 8: Województwo podkarpackie Obrázok/ Rysunek 9: Stan szkieletowych sieci informatycznych w województwie podkarpackim (stan na 2011 roku) Obrázok / Rysunek 10: Przebieg sieci planowanej do realizacji w ramach projektu SSPW oraz lokalizacji węzłów w województwie podkarpackim (zgodnie z kryterium NGA) Tabuľka / Tabela 1: Pripravované kľúčové právne predpisy EÚ Tabuľka / Tabela 2: Elemnica Tabuľka / Tabela 3: ChemConnect Tabuľka / Tabela 4: Cc-chemplorer Tabuľka / Tabela 5: Úlohy maloobchodníka a výrobcu Tabuľka / Tabela 6: Špecifické CPFR scenáre Tabuľka / Tabela 7: Oblasti zlepšenia a veľkosť zlepšenia pri využívaní prahľadnejších dát Tabuľka / Tabela 8: Príklad elektronického obstarávania vo verejnom sektore UK Tabuľka / Tabela 9: Výdavky na výskum a vývoj 1 Tabuľka / Tabela 10: Výdavky na výskum a vývoj 2 Tabuľka / Tabela 11: Zoznam spoločností Tabuľka / Tabela 12: Priemyselné parky Tabuľka / Tabela 13: Spoločnosti v jednotlivých PP Tabuľka / Tabela 14: Univerzita, fakulty Tabuľka / Tabela 15: Opatrenia rozvoja Tabuľka / Tabela 16: Przedsiębiorstwa wykorzystujące Internet w kontaktach z administracją publiczną Tabuľka / Tabela 17: Odsetek firm oferujących wybrane usługi przez stronę internetową Graf / Wykres 1: Podiel odvetvia IKT na celkovej hrubej pridanej hodnote Graf / Wykres 2: Výdavky na IKT podľa kategórie aktérov Graf / Wykres 3: Internetové nákupy občanov EÚ Graf / Wykres 4: Digitálne pracovné miesta Graf / Wykres 5: Benefity z CPFR Graf / Wykres 6: Zlepšenie predpovedí predaja Graf / Wykres 7: Šesť dôležitých krokov riadenia nakupovania Graf / Wykres 8: Výdavky na vedu a výskum Graf / Wykres 9: Zamestnanci vývoja a výskumu Graf / Wykres 10: FDI

8

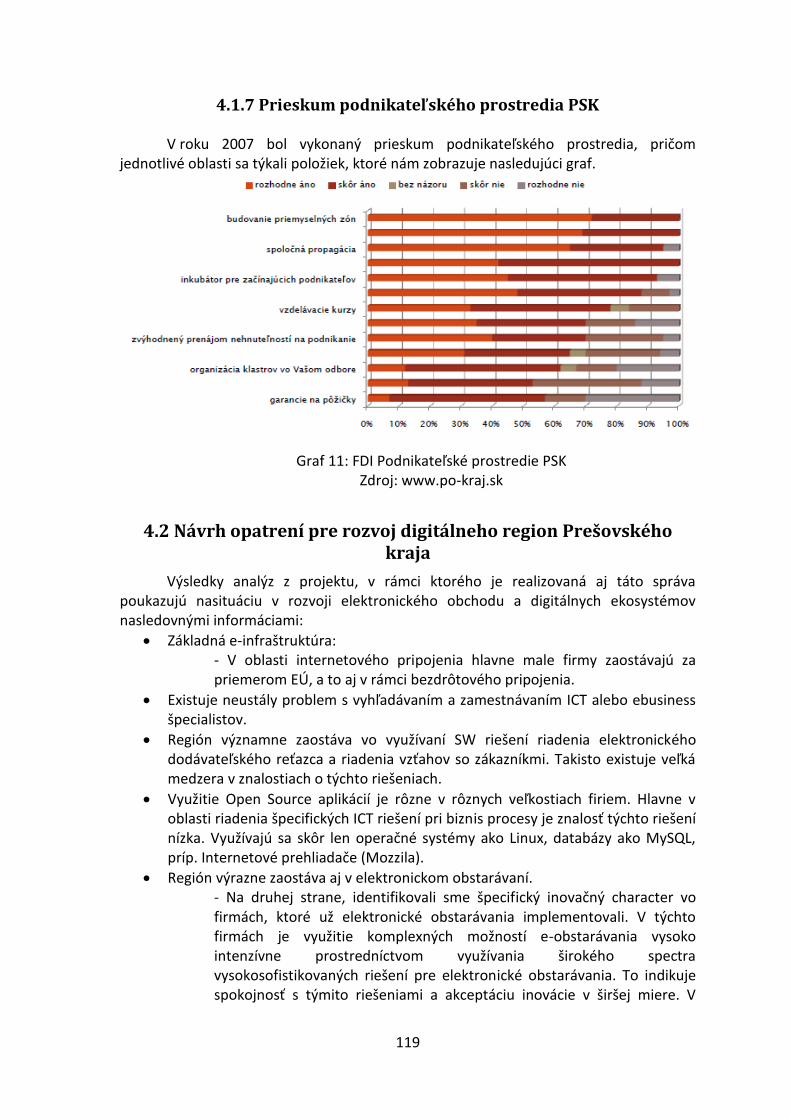

Graf / Wykres 11: FDI Podnikateľské prostredie PSK Graf / Wykres 12: Przedsiębiorstwa wykorzystujące komputery w styczniu 2012 roku w przekroju województw Graf / Wykres 13: Przedsiębiorstwa które poniosły nakłady na zakup sprzętu informatycznego lub sprzętu telekomunikacyjnego, bądź leasing finansowy urządzeń ICT w 2011 roku (całość = 100%) Graf / Wykres 14: Średnia wartość nakładów na sprzęt ICT w 2011 roku Graf / Wykres 15: Odsetek przedsiębiorstw z dostępem do Internetu w 2012 roku Graf / Wykres 16: Przedsiębiorstwa z dostępem do Internetu przez łącze szerokopasmowe Graf / Wykres 17: Prędkość łączy internetowych wykorzystywanych przez przedsiębiorstwa w województwie podkarpackim w 2012 roku Graf / Wykres 18: Odsetek przedsiębiorstw z dostępem do Internetu przez łącza bezprzewodowe Graf / Wykres 19: Przedsiębiorstwa umożliwiające pracownikom zdalny dostęp poprzez Internet do poczty elektronicznej, dokumentów lub aplikacji Graf / Wykres 20: Odsetek pracujących wykorzystujących komputer w miejscu pracy przynajmniej raz w tygodniu Graf / Wykres 21: Odsetek pracujących wykorzystujących komputer z Internetem w miejscu pracy przynajmniej raz w tygodniu w 2012 roku Graf / Wykres 22: Pracownicy wyposażeni w urządzenia przenośne umożliwiające mobilny dostęp do Internetu (np, notebooki, netbooki, tablety, smartphony, telefony komórkowe z PDA) Graf / Wykres 23: Przedsiębiorstwa zatrudniające specjalistów z dziedziny ICT/IT w styczniu 2012 roku Graf / Wykres 24: Przedsiębiorstwa zapewniające swoim pracownikom szkolenia rozwijające i podnoszące umiejętności z zakresu ICT w 2011 roku Graf / Wykres 25: Odsetek przedsiębiorstw w województwie podkarpackim, które kontaktowały się w 2012 roku z administracją publiczną w podziale na rodzaj spraw Graf / Wykres 26: Odsetek przedsiębiorstw w Polsce wg województw, które posiadają własną stronę internetową Graf / Wykres 27: Odsetek przedsiębiorstw umożliwiających robienie zakupów przez stronę internetową (wśród wszystkich przedsiębiorstw) Graf / Wykres 28: Procentowy udział przedsiębiorstw z poszczególnych województw w generowaniu przychodów z handlu przez Internet Graf / Wykres 29: Średnie przychody ze sprzedaży przez Internet w przeliczeniu na 1 przedsiębiorstwo w tys. złotych za 2011 roku Graf / Wykres 30: Odsetek przedsiębiorstw dokonujących zakupów przez Internet w 2012 roku Graf / Wykres 31: Odsetek firm w województwie podkarpackim dokonujących zakupów przez Internet w stosunku do ogółu zakupów Graf / Wykres 32: Odsetek przedsiębiorstw korzystających z automatycznej wymiany danych z podmiotami zewnętrznymi w poszczególnych województwach w 2012 roku Graf / Wykres 33: Odsetek przedsiębiorstw prowadzących wymianę danych z urzędami administracji publicznej Graf / Wykres 34: Odsetek przedsiębiorstw dokonujących wewnętrznej automatycznej wymiany danych w przekroju poszczególnych województw

9

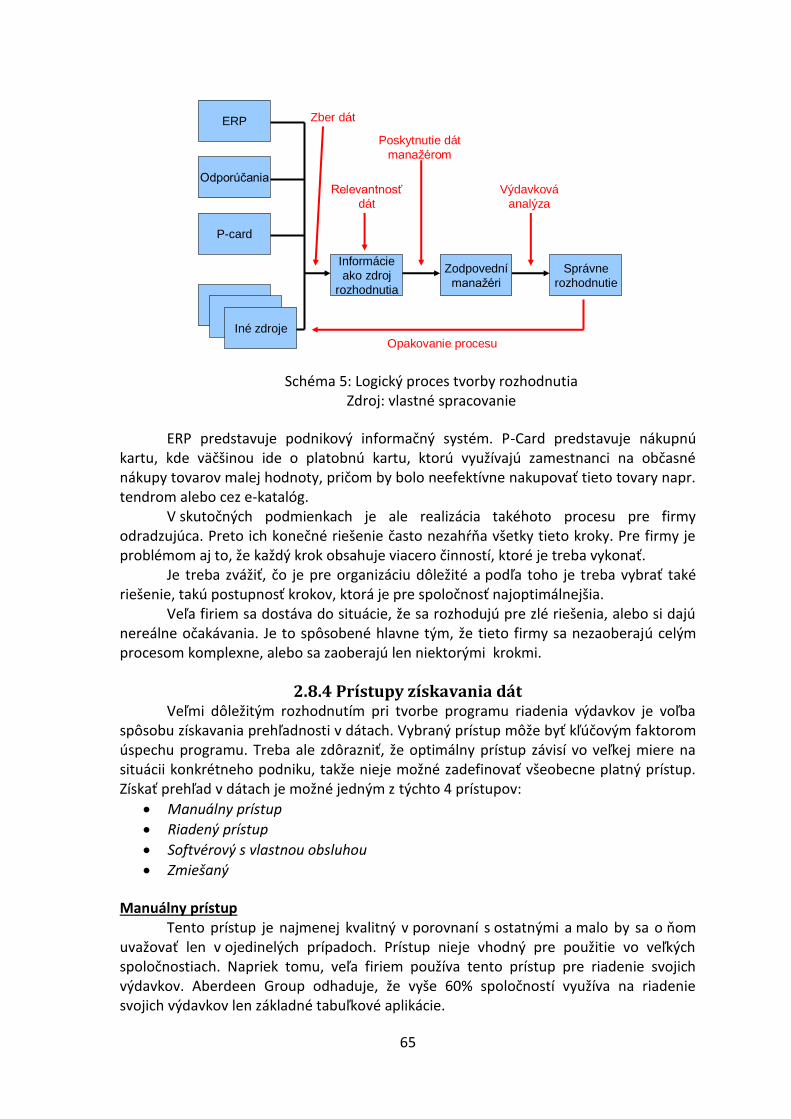

Graf / Wykres 35: Odsetek przedsiębiorstw województwa podkarpackiego, które wykorzystują automatyczną wymianą danych wewnętrznych w wybranych procesach biznesowych Graf / Wykres 36: Odsetek przedsiębiorstw, które zarządzają łańcuchem dostaw z odbiorcami i dostawcami w poszczególnych województwach Graf / Wykres 37: Odsetek firm wykorzystujących system klasy ERP w poszczególnych województwach Graf / Wykres 38: Odsetek firm korzystających z oprogramowania typu CRM w poszczególnych województwach Graf / Wykres 39: Zatrudnienie specjalistów z zakresu ICT, systemy ERP, SCM, CRM w małych i średnich przedsiębiorstwach w województwie podkarpackim i w UE Schéma / Schemat 1: Vývoj elektronických trhov Schéma / Schemat 2: CPFR Schéma / Schemat 3: Model CPFR Schéma / Schemat 4: Technológia CPFR Schéma / Schemat 5: Logický proces tvorby rozhodnutia Schéma / Schemat 6: Tri základné formy dotazovania v sourdcingovom procese Schéma / Schemat 7: Living Lab Scéma / Schemat 8: Schemat współpracy z innymi przedsiębiorstwami (alians outsourcingowy)

10

11

1. PLÁN VYUŽITEĽNOSTI DIGITÁLNYCH EKOSYSTÉMOV PRE REGIONÁLNY ROZVOJ PSK

Digitalizácia procesov v našej spoločnosti je už od začiatku tohto tisícročia jednou z hlavných faktorov rozvoja ekonomiky a spoločnosti podporovanými sukromným ako aj verejným sektorom. Či už v stratégii eEurope alebo ďalších má vytvorenie digitálnej spoločnosti významné miesto, ktoré má však neustále rezervy. Preto Európa podľa Európskej Komisie i naďalej v stratégii Europe2020 a v Horizon2020 stojí pred digitálnou výzvou, ktorej budeme čeliť. Podľa EK sú moderná elektronická komunikácia a služby online vrátane elektronickej verejnej správy hlavnou hnacou silou zmeny v našich hospodárstvach a spoločnostiach. Prispievajú k rastu azamestnanosti, produktivite, úspore verejných výdavkov i spokojnosti spotrebiteľov a ponúkajúnové príležitosti osobného prejavu. Okrem toho sú významnými a svojbytnými hospodárskymiodvetviami. Digitálna ekonomika môže prispieť k rozvoju európskeho priemyslu, poskytnúťinfraštruktúru budúcim podnikom a posilniť rast začínajúcich podnikov. Preto v nasledujúcich častiach tejto správy zhrnieme digitálnu výzvu, ktorá má byť prednesená koncom októbra 2013 Európskou Komisiou na zasadnutí Európskej rady. Aj v čase vysokej nezamestnanosti internet na každé dve zaniknuté pracovné miesta vytvorí päťnových. Európa by si podporou rýchleho rozvoja jednotného digitálneho trhu do roku 2020mohla zvýšiť HDP o 4 % a ak by naše verejné orgány prešli na elektronickú verejnú správu (e-Government), mohli by dosiahnuť zníženie nákladov o 15 až 20 % (McKinsey, 2011). Jednotný trh a digitálna ekonomika sa vzájomne dopĺňajú. Nákup tovaru a služieb je oveľajednoduchší a efektívnejší online – ale v tejto oblasti sa dá zároveň oveľa ľahšie spozorovať, kde jednotný trhnefunguje a aký dosah má jeho fragmentácia. V tejto oblasti začína množstvo vedeckých štúdií skúmať vplyv IKT na ekonomický rast nielen vo všeobecnosti ale aj vzhľadom na špecifiká, ktoré elektronizácia jednotného trhu prinesie. Vplyv transparentnosti, demonopolizácie, inovácie a dôvery na globálny trh a postavenie firiem na trhu ako aj zvýšenie efektívnosti a obchodnej etiky môže zabezpečiť trvaloudržateľný rast, ktorý sme doteraz zabezpečiť nedokázali. Práve niektoré črty IKT vyplývajúce z digitálnych ekosystémov majú pomôcť trhu zabezpečiť regulačné, inovačné a adaptívne črte systému. Zároveň je nutné zabezpečiť optimálnu rovnováhu medzi štandardmi a diverzitou, ktorá ma vývoju napomáhať a vychádza z poznania biologických systémov. V súčasnosti však Európsky telekomunikačný trh nefunguje tak, ako by mal. V USA a v Číne na rozdiel od EÚexistuje jednotný telekomunikačný trh: ten americký využíva 315 miliónov zákazníkov, tenčínsky zasa 1,35 miliardy zákazníkov, pričom na oboch pôsobia traja alebo štyria operátori, ktorísa riadia jediným spoločným rámcom. Európske telekomunikačné trhy naopak zostávajúroztrieštené pozdĺž vnútroštátnych hraníc. Európske spoločnosti nezohrávajú na internetevýznamnú rolu. Lídrami v internetovej ekonomike sú neeurópske internetové platformy akoGoogle, Apple, Amazon či Baidu, ktoré navyše patria medzi najväčšie spoločnosti na svete. Vzhľadom na to, že Európa bola v minulosti lídrom tohto odvetvia s rozvinutým priemyslom v oblastiglobálnych informačných a komunikačných technológií (IKT), z Európy vzišli inovácie týkajúce sa rôznych elektronických aplikácií používaných v prostredí ako napr. zdravotnej starostlivosti, technológií zameraných nainteligentné

12

mestá, elektronických verejných služieb, sieťovania trhu, inteligentných ambientných technológií, otvoreného prístupu k údajom a pod. Európamá obrovský potenciál posilniť vlastný rast a konkurencieschopnosť, ale zatiaľ v tejto oblastinedokáže udržať krok s ostatnými svetovými lídrami. Súrne potrebuje rázne opatrenia, aby si vtomto veľmi dôležitom odvetví opäť posilnila vplyv. Jedným z možností je aj aktivita samotných regiónov pri prenose a implementácií poznatkov z výskumných a inovačných opatrení do priameho prostredia regiónov pre súkromný, verejný a civilný sektor. Jednotný elektronický európsky trh bol podporený už v predchádzajúcich obdobiach avšak rozvoj v tejto oblasti neustále zaostáva. Európska rada aj na jarnom zasadnutí v roku 2013 zdôraznila význam jednotného digitálneho trhupre rast a vyzvala Komisiu, aby predstavila konkrétne opatrenia s cieľom čo najskôr vytvoriťjednotný digitálny trh.

Graf 1: Podiel odvetvia IKT na celkovej hrubej pridanej hodnote

Zdroj: Európska komisia, OECD Pre splnenie tohto cieľa si stanovila Komisia ciele pre príslušné legislatívne opatrenia. Predložila návrh nariadenia s cieľomodstrániť mnohé z prekážok, ktoré bránia rozvoju jednotného trhu v oblasti telekomunikácií. Ale množstvo iných legislatívnych problémov a prekážok ešte stále existuje a čaká na nové legislatívne návrhy,ktoré majú priamy význam pre digitálnu ekonomiku – od cashless society (bezhotovostná spoločnosť) až po ochranu spotrebiteľa, bezpečnosť a súkromie a ochranu citlivých údajov. Niektoré z týchto návrhov už EK prejednáva, príp. pripravuje. Ide o nasledujúce oblasti návrhov: Tieto návrhy sú uvedené v nasledujúcej tabuľke. Návrhy súvo všeobecnosti zamerané na riešenie konkrétnych nedostatkov jednotného digitálneho trhuopísaných v nasledujúcich riadkoch.

13

Opatrenia Ako prispela Komisia? Čo nasleduje ďalej?

Elektronické komunikačné siete

Opatrenia na dokončenie jednotného trhu s elektronickými komunikáciami

Legislatívny návrh

09/2013 Politická dohoda vyžadovaná do marca 2014

1

Opatrenia na zníženie nákladov na vysokorýchlostnú širokopásmovú infraštruktúru

Legislatívny návrh

03/2013 1

Opatrenia na zabezpečenie bezpečnosti sietí a informácií

Legislatívny návrh

02/2013 1

Nástroj na prepojenie Európy

Legislatívny návrh

10/2011 Politická dohoda sa očakáva čoskoro

2

Elektronický obchod a elektronické služby

Elektronická identifikácia a dôveryhodné služby

Legislatívny návrh

06/2012 Politická dohoda sa vyžaduje (súčasť Aktu o jednotnom trhu I)

1

Kolektívna správa práv

Legislatívny návrh

07/2012 Politická dohoda sa očakáva do konca roka 2013

2

Elektronická fakturácia pri verejnom obstarávaní

Legislatívny návrh

06/2013 Politická dohoda vyžadovaná do marca 2014 (súčasť Aktu o jednotnom trhu II)

1

Všeobecné nariadenie o ochrane údajov

Legislatívny návrh

01/2012 Politická dohoda vyžadovaná do marca 2014

1

Multilaterálne výmenné poplatky

Legislatívny návrh

07/2013 Politická dohoda vyžadovaná do marca 2014 (súčasť Aktu o jednotnom trhu II)

1

Smernica o platobných službách

Legislatívny návrh

07/2013 Politická dohoda vyžadovaná do marca 2014 (súčasť Aktu o jednotnom trhu II)

1

Pozn.: 1: vyžaduje sa viac úsilia, 2: na dobrej ceste

Tabuľka 1: Pripravované kľúčové právne predpisy EÚ Zdroj: vlastné spracovanie

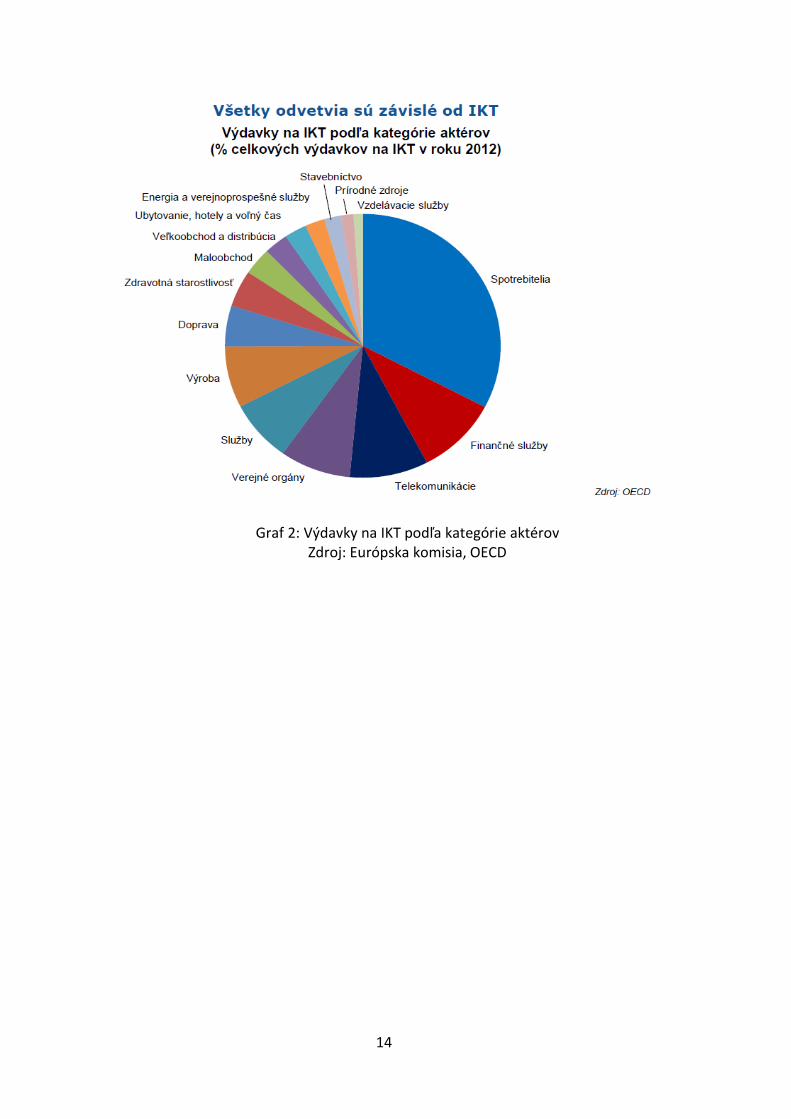

Pre podporu rozvoja digitálnych ekosystémov v obchode a verejných službách podľa uvedenej digitálnej výzvy na Európska komisia stanovila dlhodobý cieľ:

14

Graf 2: Výdavky na IKT podľa kategórie aktérov Zdroj: Európska komisia, OECD

15

1.1 Podpora využívania elektronického obhcodu a elektronických služieb

Dlhodobým cieľom Európskej únie je zabezpečiť, aby podniky a spotrebitelia mohli nakupovať apredávať na internete ako na klasických miestnych trhoch a aby boli všetky služby, informácie aadministratívne formality a všetok tvorivý obsah prístupné online. Potenciál služieb online by samal plne využiť na dosahovanie cieľov stratégie Európa 2020.

1.1.1 Elektronický obchod Elektronický obchod a v podstate každá elektronizácia biznis procesov má svojím charakterom prinášať nasledovný úžitok: • Inováciu – teda inovovanie zastaralých, príp. absentujúcich procesov, produktov a služieb. Podľa viacerých odborníkov už len samotná inovácia aj s malou pridanou hodnotou je častokrát determinantov ďalšieho rozvoja a relatívne vyššej spokojnosti koncových užívateľov. Samozrejme základom každej inovácie by malo zostať zvyšovanie skúmaných ukazovateľov (kvality, spokojnosti, efektívnosti, nákladovosti a pod.) • Kvalitu – informačné a komunikačné technológie by mali zabezpečiť zvyšovanie kvality procesov, produktov a služieb. V procesoch je to dosahované práve elektronizáciou, ktorá vhodným nastavením znižuje ľudské chyby, monitoruje a reguluje nastavený systém za účelom vyššej kvality celého procesy od vstupu az po výstup. • Efektívnosť – vzhľadom na to, že elektronizácia má redukovať čas, zvyšovať produktivitu práce, znižovať náklady na daný proces každé zavedenie IKT v oblasti elektronického obchodu by firmám malo priniesť konkurenčnú výhodu, príp. možnosti rozvoja alternatívnych procesov a produktov pre zvýšenie produktivity a efektivity. • Rozvoj – keďže spoločnosť je chápaná ako biologický systém, ktorý podlieha evolúcii. Elektronický obchod v niektorých členských štátoch rýchlo rastie. Jeho hodnota sa v rokoch2011 – 2012 priemerne zvýšila o 20 % (Ecommerce Europe, 2013). Cezhraničné elektronické obchodovanie v EÚ však eštestále nie je dostatočne rozvinuté. Zatiaľ čo v roku 2012 nakupovalo online 45 % spotrebiteľov,iba 11 % tak urobilo v cezhraničnom kontexte (Eurostat). To začína predstavovať vážnu prekážku vovšeobecnom rozvoji jednotného trhu, keďže hospodárstvo je čoraz závislejšie na internete. Premalé a stredné podniky je elektronický obchod príležitosťou, ako rozšíriť pôsobnosť zaregionálne a národné hranice, ale zároveň prináša nové výzvy a zvyšuje konkurenčný tlak. Podľa uvedenej digitálnej výzvy maloobchodníci poukazujú na problémy a vyššie náklady spôsobené odlišnými daňovýmipredpismi a pravidlami zmluvného práva, vyššími poplatkami za cezhraničné doručovanie aobmedzeniami, ktoré sa vzťahujú na dodávateľov pri cezhraničných operáciách (Bleskový Eurobarometer 359). Ak by elektronický obchod bol rozvinutejší a dosiahol by 15 % maloobchodného predaja a ak bysa odstránili prekážky, ktoré bránia jednotnému trhu v rozvoji, pre spotrebiteľov by toznamenalo zisk zhruba 204 miliárd EUR (1,7 % európskeho HDP) (Civic Consulting, 2011).

16

Komisia v akčnom pláne elektronického obchodu (KOM, 2011) z roku 2012 vytýčila päť priorít s cieľom riešiťzostávajúce prekážky brániace rozvoju digitálnych služieb: - vytvoriť právne predpisy na uľahčenie cezhraničných ponúk online výrobkov a služieb, - posilňovať informovanosť hospodárskych subjektov a ochranu spotrebiteľov, - zabezpečiť spoľahlivé a účinné systémy platenia a doručovania, - účinnejšie bojovať proti zneužitiam a riešiť spory, - rozširovať širokopásmové siete a vyspelé technologické riešenia. V apríli tohto roku bola predložená správa o stave vykonávania tohto akčného plánu. V Akčnom pláne pre podnikanie 2020 sa zasa uvádzajú konkrétne kroky, ako rozšíriť ponukuelektronických služieb. Ich účelom je posilniť zručnosti potrebné v digitálnom veku a podporovaťinternetových podnikateľov v oblasti inovácií a zručností.

Graf 3: Internetové nákupy občanov EÚ

Zdroj: Európska komisia, OECD

1.1.2 Elektronické platby Pri elektronizácii obchodných procesov medzi organizáciami ako aj smerom ku koncovému zákazníkovi je nevyhnutné zabezpečiť efektívny finančný tok, ktorý je v pozadí každého obchodného procesu. Elektronické platby sú kľúčom k účinnému fungovaniu jednotného digitálneho trhu. Prirozhodovaní o tom, či nakúpiť na internetovej stránke, sú najvýznamnejšími faktormi náklady,pohodlie a bezpečnosť pri platbách v online prostredí. V roku 2009 35 % používateľov internetunenakupovalo online pre pochybnosti o bezpečnosti platieb (Eurostat, 2009). Práve dôvera vo využívanie inovatívnych technológií, a to nielen v platobných mechanizmoch umožní pretavenie vlastností IKT inovácií do reálnych výhod a zvýšenia kvality života a konkurencieschopnosti ekonomík.

17

Sprostredkúvanie platieb jenavyše plnohodnotným a sľubným hospodárskym odvetvím. Nevyužitý dopyt po mobilných platbách v EÚ za rok 2012 bol odhadnutý na približne 50 miliárd EUR (Icon Group International, 2011). Dôležité je, že používaniebezhotovostných platobných metód pomáha predchádzať podvodom a daňovým únikom, akouznali členské štáty, ktoré od určitej sumy zaviedli povinnosť elektronických platieb (prevody,inkasá, bankomatové karty). Platobný trh v EÚ je však fragmentovaný a nákladný. Podľa odhadov Európskej centrálnej bankyročné spoločenské a súkromné náklady na platby v EÚ predstavujú 1,2 % HDP, teda 156 miliárdEUR (Schmiedel, Kostovová, Ruttenberg, 2012). Komisia v nadväznosti na Zelenú knihu o platobných kartách, platbách cez internet amobilných platbách (KOM 941, 2011) navrhla novú smernicu o platobných službách a predložila návrh omultilaterálnych výmenných poplatkoch. Návrhy sú zamerané zostávajúce prekážky, medziktoré patrí nepostačujúca harmonizácia, slabá hospodárska súťaž v niektorých oblastiachtýkajúcich sa platieb kartami a platieb na internete a nedostatok stimulov smerujúcich ktechnickej normalizácii, napríklad pokiaľ ide o mobilné platby. Zavádzajú sa v nich vysokébezpečnostné požiadavky vzťahujúce sa na všetkých poskytovateľov platobných služieb, a tonajmä v prípade transakcií online. Návrhy treba naliehavo prijať a spoluzákonodarcovia by ichmali uprednostniť, aby sa tak mohlo stať už v prvej polovici roka 2014. Komisia okrem toho začne revíziu smernice o elektronickom peňažníctve, z ktorej môžu vzísťďalšie opatrenia na zjednodušenie regulačného rámca pre platby.

1.1.3 Smernica o službách

S ohľadom na vývoj európskych trhov v online prostredí je kľúčové aj účinné vykonávaniesmernice o službách. Rámec jej ustanovení svojím potenciálom výrazne prekračujú najmäjednotné kontaktné miesta(JKM) slúžiace na sprístupňovanie informácií o právnych aadministratívnych požiadavkách poskytovateľom služieb, ktorí chcú začať podnikať doma alebov zahraničí. JKM môžu používať aj existujúce podniky, aby všetky úradné formality mohli vybaviťonline prostredníctvom jediného miesta. Členské štáty by podľa Európskej Komisie mali v nasledujúcom období zamerať svoje aktivity na modernizáciu svojich jednotných kontaktných miest. Ide hlavne o skvalitnenie prístupu ku komplexným a integrovaným službám elektronickej verejnej správy pre komerčný sektor. Tým by sa redukovali náklady aj čas celého procesy nielen podnikom ale ajorgánom verejnej správy. Jedným zo stavebných kameňov účinných služiebelektronickej verejnej správy sú ľahko dostupné a transparentné informácie o tom, ako siuplatňovať práva na jednotnom trhu. Členské štáty by mali investovať do elektronickýchportálov, ktoré občania a podniky budú môcť využívať ako jednotné kontaktné miesta, abyzískali prístup k príslušným portálom EÚ ako napríklad Vaša Európa (Your Europe). V tomto prípade by mali tieto služby zahŕňať koncety budovania a riadenia dôvery, ktorá je kritická pri využívaní týchto služieb a spokojnosti koncových užívateľov. Komisia v kontexte smernice o službách nedávno prijala dve ďalšie oznámenia: jedno sa týkaregulovaných povolaní, zatiaľ čo predmetom druhého sú zistenia partnerského hodnotenia oprávnych formách a požiadavkách týkajúcich sa držby podielov a akcií.

18

1.1.4 Elektronická verejná správa Podľa tvrdenia Európskej Komisie, ak verejné orgány budú vhodne využívať IKT, náklady na verejnú správu sa môžu znížiť o 15 až20 %. Aby sa v čase fiškálnej konsolidácie mohli poskytovať kvalitné služby, sú potrebné zásadnéreformy a k tejto zmene môžu prispieť nové technológie vrátane cloud computing. V tejto súvislosti musí EÚ do roku 2018 zavŕšiť prechod k elektronickému verejnémuobstarávaniu, ako sa vyžaduje v nových smerniciach o verejnom obstarávaní. Odhaduje sa, žezavedenie elektronickej fakturácie vo verejnom obstarávaní v celej EÚ by mohlo priniesť úsporyvo výške 2,3 miliardy EUR (COM 453, 2013). Očakáva sa, že vo väčšine prípadov by sa počiatočná investícia malavrátiť do dvoch rokov. Niektoré členské štáty (Dánsko, Švédsko a Fínsko) už používajú elektronické faktúry (Taliansko a Francúzsko od r. 2014). Tie súvšak založené na vnútroštátnych štandardoch, ktoré nie sú interoperabilné s okolitými. Komisia s cieľomuľahčiť zavedenie elektronickej fakturácie predložila smernicu o elektronickej fakturácii voverejnom obstarávaní, ktorú by Európsky parlament a Rada mali urýchlene prijať. Komisiaodporučila, aby sa zaviedli národné akčné plány podpory plne elektronického verejnéhoobstarávania. Normy v oblasti IKT sú rozhodujúcim predpokladom pre zabezpečenie interoperability systémova služieb IKT. Komisia nedávno zmodernizovala európsky systém normalizácie, aby bol rýchlejší ainkluzívnejší. Navyše vytvorila európsku multilaterálnu platformu pre normalizáciu v oblasti IKT.

1.1.5 Online obsah a licencie

Riadenie digitálneho obsahu je taktiež jednou z kľúčových oblastí rozvoja Digitálnej spoločnosti. V dobe keď elektronizácia generuje ohromné množstvo relatívne ľahko prístupných údajov, dokumentov a služieb – buď úplne nových, ktoré vo fyzickom svete nebolo možné generovať, alebo jednoduchšie prístupných – je nevyhnutné túto oblasť riešiť a riadiť smerom, ktorý umožní plne využitie tohto synergického efektu technológií a záujmu ľudí. Zdieľanie znalostí, otvorený a ľahký prístup k novým myšlienkam a inováciám zabezpečí rýchlejší nástup využívania nových služieb a produktov pre zefektívnenie procesov a vyššiu kvalitu života v rôznych socio-ekonomických doménach nášho života. Ľudia na celom svete v súčasnosti do veľkej miery využívajú internet na prístup k hudbe, filmom,televíznym programom, ku knihám a k tlači. Európa má niekoľko svetových lídrov v odvetvítvorivej činnosti a táto časť hospodárstva v roku 2010 predstavovala 280 miliárd EUR (v EÚ) a zamestnávala približne 6,7 milióna ľudí (KOM 287, 2011). Práve v tomto odvetví sú však súčasné obmedzenia jednotného trhu obzvlášť viditeľné. Občanianerozumejú, prečo nemôžu v celej Európe cez internet legálne pristupovať ku kreatívnemuobsahu. Geografické blokovanie obsahu, pre ktoré sa používateľom zobrazí správa, že z danéhoúzemia nemajú prístup k zvolenému obsahu, je jednoznačným dôkazom, že jednotný trh v tejtooblasti nefunguje. Tieto prekážky v oblasti autorského práva treba vyriešiť. Zároveň však treba nájsť optimálnu hranicu medzi ochranou vlastníckych a duševných práv a otvoreným prístupom k informáciám a všeobecne digitálneho obsahu. Európska komisia predložila návrh smernice o kolektívnej správe práv, ktorú by Európskyparlament a Rada mali prioritne prijať. Taktiež začala dialóg so

19

zainteresovanými stranami„Licencie pre Európu“, aby sa pod vedením priemyselného sektora identifikovali a realizovaliriešenia, ktoré môžu pomôcť prekonať prekážky na jednotnom trhu, pokiaľ ide o voľný obeh avyužívanie obsahu chráneného autorským právom. Paralelne dokončuje prebiehajúcu revíziulegislatívneho rámca EÚ v oblasti autorského práva na základe trhových štúdií, posúdenia vplyvua navrhovaných právnych predpisov, aby sa v roku 2014 mohla rozhodnúť, či predloží výslednúprávnu reformu. Hoci digitálne technológie sú v ľudskej komunikácii, práci a obchode pevne zakotvené, vovzdelávaní a systémoch odbornej prípravy sa ešte všade v Európe plne nevyužívajú. Európskakomisia predstavila oznámenie Otvorenie systémov vzdelávania zamerané na lepšiu integráciuIKT do vzdelávania a odbornej prípravy, aby sa podnietilo získavanie digitálnych zručností, ktorésú v našej digitálnej spoločnosti také potrebné. Budú sa prijímať konkrétne opatrenia v záujmepodpory otvorených vzdelávacích prostredí, v ktorých sa inštitúcie, učitelia a žiaci nabádajú kinováciám, využívania potenciálu otvorených vzdelávacích zdrojov a zlepšenia digitálnychinfraštruktúr, najmä pokiaľ ide o prepojiteľnosť a interoperabilitu, aby vznikli novépodnikateľské príležitosti.

Graf 4: Digitálne pracovné miesta

Zdroj: Empirica

1.1.6 Dôvera spotrebiteľov, kybernetická bezpečnosť a ochrana údajov

Aby spotrebitelia a používatelia viac dôverovali službám online, spoluzákonodarcovia by maliurýchlene prijať návrhy Komisie zamerané na celkovú modernizáciu a posilnenie pravidiel EÚtýkajúcich sa ochrany údajov. Spotrebitelia a občania EÚ vo všeobecnosti musia dôverovaťdigitálnym zariadeniam a službám ako napríklad cloud computingu a na to treba uplatňovaťzmodernizované a zefektívnené pravidlá ochrany údajov. Návrhy Komisie o ochrane údajovzaistia, že bez ohľadu na to,

20

kde sa nachádza server alebo v ktorom cloude sú uložené osobnéúdaje, pravidlá EÚ o ochrane údajov budú platiť vždy, keď sa spracúvajú osobné údaje občanovEÚ. Kybernetická bezpečnosť je dôležitá tak pre tradičné sektory kritickej infraštruktúry (napr.energetiku), ako aj pre spoločnosti, ktoré sú pri podnikaní závislé od internetu. Mnohípoužívatelia v súčasnosti nie sú ochotní využívať takéto služby, lebo majú obavy o bezpečnosť.Stratégia kybernetickej bezpečnosti EÚ rieši mnohé súvisiace otázky a v súčasnosti sa očakáva,kedy zákonodarcovia schvália smernicu o bezpečnosti sietí a informácií v celej EÚ. Podobne je to aj v prípade navrhovaného nariadenia o elektronickej identifikácii adôveryhodných službách pre elektronické transakcie na vnútornom trhu. Pokiaľ ide o oblasť spotrebiteľského práva, nedávno prijatá smernica o alternatívnom riešenísporov umožní spotrebiteľom, aby sa v prípade zmluvných sporov s obchodníkom mohli obrátiťna kvalitné subjekty alternatívneho riešenia sporov bez ohľadu na to, či nakúpili online alebooffline a či kúpa prebiehala v domácej krajine alebo cezhranične. Okrem toho sa nariadením oriešení spotrebiteľských sporov online na úrovni celej EÚ ustanovuje online platforma prespory, ktoré vzniknú pri transakciách online. Členské štáty by mali zabezpečiť ambiciózne avčasné vykonanie oboch nástrojov. Európa si okrem toho musí vytvoriť bezpečné a spoľahlivé prostredie cloud computingu. Komisiapreto predložila stratégiu pre cloud computing, ktorá obsahuje opatrenia na budovanie dôverya bezpečnosti pri rozvoji služieb založených na cloude v Európe. EÚ sa musí naďalej angažovať aj v širšej celosvetovej diskusii o správe internetu. Napreduje pripráci na strategickom prístupe k politikám súvisiacim s internetom, aby bolo možné poskytnúťkoncepciu globálneho modelu založeného na dialógu, rešpektovaní rôznorodosti a spolupráci vrôznych oblastiach súvisiacich s internetom.

1.1.7 Zdaňovanie

Prechod k digitálnemu hospodárstvu prináša aj nové výzvy v oblasti zdaňovania. Zisk sa tradičnezdaňoval v tej krajine, v ktorej sa fyzicky vykonávala daná činnosť, a táto krajina sa zvyčajnezhodovala s miestom bydliska zákazníka. Prechod do online prostredia si vyžaduje novéprístupy, aby sa predišlo vzniku daňových medzier a arbitrážam. V roku 2015 začne fungovaťjednotné kontaktné miesto pre DPH v oblasti služieb online, ktoré poskytne jednoduchýnástroj, ktorý bude priaznivý pre podnikanie a vďaka ktorému sa zaručí, že DPH sa odvedie vmieste bydliska zákazníka. Digitálne podniky navyše dokážu jednoduchšie uplatňovať metódy agresívneho daňovéhoplánovania, ktoré majú k dispozícii všetky nadnárodné spoločnosti. EÚ sa aktívne podieľa naaktivitách, ktoré OECD realizuje v súvislosti s narúšaním základu dane a presunom ziskov, a tonajmä pokiaľ ide o vývoj riešení pre digitálnu ekonomiku. Európska komisia môže prispieť kukoordinácii a rozprúdeniu diskusie tým, že poskytne technickú analýzu a možné riešenia a vrámci OECD bude obhajovať dohodnuté stanoviská. V EÚ je na dobrej ceste vykonávanie akčného plánu zameraného na daňové podvody a úniky,ktorý zahŕňa iniciatívy reagujúce na zistené výzvy v digitálnej ekonomike. To platí najmä prespoločný konsolidovaný základ dane z príjmov právnických osôb a revíziu smerníc o daniach zpríjmu právnických osôb. Prioritou by malo byť aj prijatie návrhu aktualizácie smernice oúrokoch a licenčných poplatkoch a

21

Komisia onedlho predloží návrh smernice o materských adcérskych spoločnostiach, ktorá bude obsahovať opatrenia na riešenie hybridných štruktúr.

1.2 Podpora investícií

Je potrebné zvýšiť investície do modernej komunikačnej infraštruktúry a sietí, aby Európa mohlapodnikom a spotrebiteľom ponúknuť služby, ktoré v digitálnom veku potrebujú. Priemernárýchlosť mobilných dát v Európe predstavuje iba polovičnú rýchlosť v porovnaní s USA (Akamai, 2013).VEurópe sú investície do bezdrôtovej komunikácie 4G obmedzované regulačnými prekážkami apomalým a nekonzistentným prideľovaním frekvenčného spektra. Na siete v USA, Kórei aJaponsku spoločne pripadá 88 % celosvetových predplatených mobilných služieb 4G, zatiaľ čoEurópa pokrýva len 6 %. Aj v prípade pevných telefónnych sietí Európa zaostáva za svojimimedzinárodnými konkurentmi pri zavádzaní optických vlákien a pri priemernej rýchlostiširokopásmového pripojenia. V Kórei je 58 % domácností pripojených cez optické vlákna, vJaponsku 43 %, ale v Európe iba 5 %. Je to obzvlášť znepokojujúce vzhľadom na to, že nový digitálny vývoj si vyžaduje rýchle,spoľahlivé a všadeprítomné pripojenie. Presunuli sme sa už zo sveta e-mailov a jednoduchýchwebových stránok k internetovému a širokopásmovému telefonovaniu, spoločné využívaniesúborov, hier a videí Ďalšia generácia technológií (cloud computing, 3D tlač, elektronickézdravotníctvo, elektronická verejná správa, inteligentné mestá, televízne prijímače s vysokýmrozlíšením a teleprezencia, veľké objemy údajov „big data“, prepojené autá atď.) budepotrebovať ešte väčšiu šírku pásma a bezproblémové služby na celom kontinente. Ako už zisťujemnoho domácností, širokopásmové pripojenie potrebuje vysokú rýchlosť a kvalita sa môže pripoužívaní niekoľkých rôznych služieb zároveň výrazne znížiť. Regulačné prostredie musí zabezpečiť priaznivé podmienky pre investície do vysokorýchlostnýchsietí v celom odvetví a zároveň podporovať hospodársku súťaž pri prechode od tradičnej(metalickej) technológie k optickému vláknu. Komisia nedávno prijala odporúčaniepodľa súčasného telekomunikačného právneho rámca scieľom (1) podporovať stabilné ceny založené na nákladoch za prístup k „tradičným“ metalickým sieťam, (2) posilniť hospodársku súťaž pre záujemcov o prístup tak, že sa im poskytnerovnocenný prístup k etablovaným sieťam, a (3) zrušiť reguláciu kontroly cien v prípadevysokorýchlostných internetových sietí za vhodných podmienok (predovšetkým prísnedodržiavanie zásady nediskriminácie, pokiaľ ide o prístup k sieti, a výrazná hospodárska súťažvyplývajúca z existencie alternatívnych infraštruktúr). Toto odporúčanie spolu s navrhovanýmnariadením o jednotnom európskom trhu elektronických komunikácií tvorí súbor vyváženýchopatrení zameraných na podporu jednotného trhu v oblasti telekomunikácií a na podporuinvestícií. Začiatkom roku 2013 Komisia zároveň predložila návrh nariadenia na zníženie nákladov nazavedenie vysokorýchlostných elektronických komunikačných sietí (COM 147, 2013) s cieľom riešiť štyri hlavnéproblémové oblasti: • zabezpečiť, aby boli nové alebo renovované budovy pripravené na vysokorýchlostnéširokopásmové pripojenie, • otvoriť prístup k pasívnej infraštruktúre, ako sú existujúce káblovody, stĺpy, stožiare a antény, • ukončiť nedostatočnú koordináciu stavebných prác,

22

• zjednodušiť zložité a časovo náročné udeľovanie povolení. Od implementácie tohto nariadenia (ktoré sa týka 80 % nákladov na zavádzanievysokorýchlostného širokého pásma) možno očakávať značné prínosy. Preto by prioritou malobyť aj jeho prijatie zo strany spoluzákonodarcov. Súkromné investície do telekomunikačnej infraštruktúry sa musia zatraktívniť, v neposlednomrade pre inštitucionálnych investorov. Úspory vlád, podnikov a domácností sa musia nasmerovaťúčinne a efektívne. Môže sa to uskutočňovať prostredníctvom rôznych sprostredkovateľov (akosú banky, poisťovatelia a dôchodkové fondy) a priamym prístupom ku kapitálovým trhom. Prilákanie dlhodobého financovania zohráva kľúčovú úlohu v podporovaní štrukturálnejhospodárskej reformy a v návrate k dlhodobému trendu hospodárskeho rastu. Komisia prijala 20. marca 2013 zelenú knihu o dlhodobom financovaní európskehohospodárstva. Následné opatrenia by mali poskytnúť dôležitú oporu pre budúce investície dosietí, čo takisto prispeje k všeobecnejšiemu cieľu stimulovať oživenie hospodárstva. Kombinácia podpory zo zdrojov EÚ s verejnými alebo súkromnými investíciami umožní väčší tokvýznamných súm do veľkých projektov. Nástroj na prepojenie Európy v spolupráci s Európskouinvestičnou bankou vytvára rámec pre rozvoj finančných nástrojov pre verejné a súkromnéinvestície v oblastiach, kde súkromné investície do širokopásmového pripojenia zaostávajú. Vrámci jednotlivých projektov pomôže iniciatíva dlhopisov na projekty v rámci stratégie Európa2020 prilákať inštitucionálnych investorov, aby financovali nové siete. Tieto investície budú ďalejdopĺňať štrukturálne a investičné fondy.

1.3 Zabezpečenie otvoreného internetu

Otvorený a nediskriminačný prístup k službám je v prípade internetu nevyhnutný. „Neutralitasiete“ si vyžaduje, aby všetci koncoví používatelia mali otvorený prístup k internetu a aby sa sovšetkými dátami elektronických komunikácií postupovanými prostredníctvom sietezaobchádzalo rovnako. Nedávno zo správy Orgánu európskych regulátorov pre elektronickékomunikácie (BEREC) vyplynulo, že mnohí spotrebitelia sa stretávajú s blokovaním určitýchinternetových služieb. Poskytovatelia obsahu sa takisto obávajú, že by poskytovatelia prístupu kinternetu mohli zvýhodňovať prístup k svojmu obsahu na úkor obsahu iných. V dôsledku tohoniektoré členské štáty zvažujú zavedenie vnútroštátnych opatrení týkajúcich sa neutrality siete,prípadne ich už zaviedli (Belgicko, Francúzsko, Holandsko, Nemecko, Slovinsko). Avšak rozličnéprístupy k tomuto problému môžu viesť k ďalšej fragmentácii trhu. Komisia poskytuje v návrhu svojho nariadenia, ktorým sa stanovujú opatrenia týkajúce sa jednotnéhoeurópskeho trhu s elektronickými komunikáciami (COM 627, 2013), riešenia na zabezpečenie neutrality siete,a to najmä s cieľom: • dodržiavať zásadu otvoreného prístupu k internetu pre koncových používateľov; • zakázať blokovanie alebo spomaľovanie služieb a/alebo žiadostí, s výnimkou prípadov veľmiobmedzených objektívne opodstatnených okolností (napr. súdny príkaz, trestné činnosti);

23

• zabezpečiť transparentnosť, aby spotrebitelia vedeli, akú šírku pásma a rýchlosť majú kdispozícii a aby mohli ľahšie zmeniť prevádzkovateľov; • zabezpečiť, aby zainteresovaní spotrebitelia mali možnosť predplatiť si služby vysokej kvality(napr. široké pásmo pre televízne služby), pokiaľ sa tým nenaruší rýchlosť internetuprisľúbená ostatným zákazníkom.

1.4 Prekonanie fragmentácie trhu s telekomunikáciami

V deväťdesiatych rokoch 20. storočia mala Európa silné postavenie v odvetví IKT - vďakatelekomunikačnému rámcu EÚ zameranému na podporu hospodárskej súťaže a stimuláciiprostredníctvom investícií do inovácie a noriem. Postupom času však táto vedúca pozíciazoslabla z rôznych dôvodov: politiky sa často nepodarilo prispôsobiť, priemyselným odvetviamsa nepodarilo využiť možnosti, ktoré internet ponúka, a prijaté opatrenia nestačili naodstránenie prekážok v rámci nášho jednotného trhu. Napriek domácemu trhu s 500 miliónmiľudí fragmentácia právnych predpisov často spôsobuje, že telekomunikační operátori,poskytovatelia služieb a začínajúce inovatívne podniky EÚ v podstate musia čeliť samostatným trhom. Náklady vyplývajúce z toho, že neexistuje konkurencieschopný jednotnýtrh v oblasti elektronických komunikácií, sa odhadujú až na 110 miliárd EUR ročne (0,9 % HDP) (Ecorys NL, 2011). Pre spotrebiteľov je neexistencia takéhoto telekomunikačného trhu EÚ najviditeľnejšiav prípade poplatkov za roaming, ktoré musia zaplatiť, keď chcú využívať svoj mobilný telefón poprekročení štátnych hraníc v rámci EÚ. Nedostatok transparentnosti a hospodárskej súťažeznamená pre spotrebiteľov a podniky, že majú obmedzený výber operátorov, čo môže ďalejzvyšovať náklady. Z uhla pohľadu operátorov fragmentovaný trh bráni telekomunikačnémusektoru pri zavádzaní služieb prispôsobených sieti novej generácie („NGN-ready“) v celejEurópe. Mobilné služby musia pracovať s veľmi odlišnými schémami prideľovania frekvenčnéhospektra. Prevádzkovatelia sietí, pevných aj mobilných, čelia rozdielnym výkladom právnychpredpisov EÚ. Všetky tieto problémy sa musia riešiť na európskej úrovni. S cieľom zabezpečiť vysokú kvalitu cezhraničných komunikácií pre občanov a podniky,telekomunikační operátori musia pôsobiť na otvorenom a dobre fungujúcom jednotnom trhu. Na investície do vysokorýchlostných širokopásmových sietí potrebujú istotu, konzistentnosť ahospodársku súťaž. Takisto sa im musí zjednodušiť poskytovanie cezhraničných služieb, najmäprostredníctvom vytvorenia systému jednotného oprávnenia, lepšie zosúladených pravidiel naprideľovanie frekvenčného spektra, konzistentnejšieho prístupu k pevným širokopásmovýmsieťam a prostredníctvom prepojenia zabezpečujúceho jednotnú kvalitu. V rámci takéhotojednotného telekomunikačného trhu by spotrebitelia a podniky nemuseli znášať neodôvodnenépoplatky za zahraničné volania alebo využívanie roamingu v zahraničí — a mali by byť chránenípravidlami neutrality siete, ktoré by zabezpečovali otvorený a inovačný internet a zároveň saumožňuje rozvoj špecializovaných služieb. Preto Komisia navrhuje nariadenie, ktorým sa stanovujú opatrenia týkajúce sa jednotnéhoeurópskeho trhu s elektronickými komunikáciami. Toto nové nariadenie vychádza z platnéhoregulačného rámca EÚ a stanovuje sa v ňom najmä:

24

• jednotné oprávnenie na poskytovanie elektronických komunikácií v celej EÚ. V súčasnostipotrebujú telekomunikační operátori samostatné oprávnenia pre každý členský štát, vktorom pôsobia, a často musia dodržiavať rozličné vnútroštátne pravidlá.

• koordinácia prideľovania frekvenčného spektra pre mobilné/bezdrôtové služby, najmä scieľom zosúladiť načasovanie a osobitné podmienky oprávňovania, aby operátori mohlijednoduchšie pôsobiť vo viacerých krajinách naraz.

• väčšia konzistentnosť v spôsobe fungovania vnútroštátnych regulačných orgánov, ako ajposilnenie európskeho rozmeru s cieľom zabezpečiť súdržnosť jednotného trhu.

• Návrh obsahuje aj významné výhody pre spotrebiteľov a podniky, najmä: • odstránenie neodôvodnených rozdielov medzi cenami medzimestských a

„medzinárodných“(v rámci EÚ) hovorov. • okamžité zrušenie poplatkov za prijímanie hovorov v roamingu a opatrenia na

postupnézrušenie všetkých roamingových príplatkov. • sloboda občanov a podnikov zakúpiť si služby, nech sa nachádzajú kdekoľvek, čím

sazintenzívni hospodárska súťaž a rozšíri výber pre priemerného telekomunikačnéhopoužívateľa. Prijatie návrhu by malo mať najvyššiu prioritu. Zároveň treba zlepšiť vykonávanie existujúcehorámca (najmä prostredníctvom lepšejadministratívnej spolupráce s členskými štátmi).

25

1.5 Veda a výskum

Výška výdavkov na vedu a výskum je neustálym problémom a prezentovanou otázkou posledných niekoľko rokov. Samozrejme pohľad na financovanie nie je jednoduchý a podlieha viacerým faktorom. Systémové opatrenia však stále chýbjú. Medzi ne patrí zabezpečenie objektívneho hodnotenia kvalitných projektových návrhov, podpora prenosu výsledkov výskumu zo škôl a výskumných organizácií do praxe a pod. Ako prioritu podpory výskumu a vývoja vníma aj slovenská vláda, ktorá chce podporiť predovšetkým intenzívnejšie zapojenie súkromnej sféry do výskumu a inovácií. Podľa Eurostatu výdavky štátu na vedu a výskum („VaV“) sú v nových a starých ČŠ EÚ v rozmedzí 0,10 – 0,37 %. To znamená - veľké rozdiely sú vo výdavkoch na VaV na univerzitách a v priemysle. Jedným z problémov je, že súkromný sektor v SR nezačne investovať v oblasti VaV sám od seba. Slovenská vláda si chce brať príklad z Fínska, Rakúska, Českej republiky a stanovila radu domácich úloh (výhodné podmienky pre investorov – „incentives“, S3, cestovná mapa pre „ESFRI“ – výskumné infraštruktúry, inovačné voučery -„innovation vouchers atď.). Priame zahraničné investície („FDIs“) v SR sú na vynikajúcej úrovni ale nepriniesli vedu a výskum do SR a to musíme zmeniť a potrebujeme aj Vašu pomoc. Vzorom pre SR je napr. ČR a Brno, a to hlavne v priamej finančnej podpore výskumných tímov, vrátane programu na podporu inovatívnych postdoktorandských pozícií a na podporu nových doktorandských programov (zo štrukturálnych fondov-Európskeho sociálneho fondu a z Operačného programu pre vedu a výskum), kde sa im darí v súbehoch pritiahnuť mnoho zahraničných študentov a výskumníkov. Majú aj „co-fund“ s EK na mobilitu Marie Sklodowska Curie.) Dôležitými faktormi pre reformách VaVaI je prepojenie polítk SR a EK ale hlavne je potrebný jednotný postup na národnej úrovni. V SR je plán, že to zabezpečí Rada vlády pre výskum v spolupráci s hlavnými aktérmi. Jednou zo zmien bude aj vyššia podpora intregrácie zahraničných hodnotiteľov/evaluátorov do hodnotiacich procesov výskumných a vývojových programov a prideľovania finančných grantov. Bude pripravený aj tzv.strategický 5-uholník na koordináciu a synergie medzi programom EÚ pre výskum a inovácie – Horizontom 2020 („H2020“), ŠF OP VaI, národnými grantmi v oblasti VaV a národným koordinátorom pre „NCPs“ (nár.kontaktných bodov) pre program H2020 a priemyslom SR, co čo vysoko podporuje práve Európska Komisia. Využívanie štrukturálnych fondov na prenos nových poznatkov z vyšších výskumných úrovní na lokálnu, regionálnu a národnu úroveň je kľúčové pre adaptáciu a ďalší rozvoj nových po znatkov a inovácií. Kvalita slovenských inštitúcií a „start up-ov“ v oblasti informačno-komunikačných technológií („ICT“) a internetovej ekonomiky je na svetovej úrovni a preto je potrebné ju využiť v národnom meradle pre podporu konkurencieschopnosti celej ekonomiky. Koncom septembra 2013 sa v Bruseli prezentovali jedni z najinovatívnejších SK „start-up-ov“ na medzinárodnom seminári (v Európskom parlamente) za účasti viceprezidenta EK M.Šefčoviča a poslancov EP. Boli prezentované niektoré ich odpovede na otázku čo sú kľúčové opatrenia na podporu vzniku inovatívnych MSP (malých a stredných podnikov) v SR a v EÚ? Výsledky sumarizujeme v nasledjúcich bodoch: A. Technické vzdelávanie - s dôrazom na IT, vývoj softvéru a digitálnych zručností; v tejto oblasti už Slovensko historicky dosiahlo medzinárodné úspechy (ESET-NOD atď.). B. Ekosystém start-upov a inovácie - podporovať rozvoj ekosystému start-upov a priaznivého prostredia pre vznik nových, inovatívnych firiem s exportným potenciálom.

26

C. eCommerce a export – škálovateľnosť MSPs produktmi alebo službami s vysokou pridanou hodnotou do celého sveta; vzdelávanie, technologická a marketingová podpora.

27

2. DIGITÁLNE OBCHODNÉ EKOSYSTÉMY

Dvadsiate storočie bolo charakterizované obratom v globálnych procesoch rozvoja hospodárstva. Globalizácia tlačená aj rozvojom informačných a komunikačných technológií zmenila pravidlá konkurencieschopnosti a zdôraznila význam informácií a znalostí v národných a regionálnych ekonomikách. Myšlienky a znalosti sa stali základným prvkom pre budovanie takzvanej novej príp. znalostnej ekonomiky. I napriek zavedeniu mnohých pojmov a systémov vysvetlenia novej ekonomiky, podstatou ostáva využívanie a prenos, zdieľanie a vytváranie informácií a znalostí za účelom zvýšenia efektívnosti a konkurencieschopnosti. Hodnota a konkurenčná výhoda je vytváraná efektívnou kombináciou a synergiou informácií, vzdelávania, technológií, znalostí a jednotlivcov. Ako zdôrazňuje Castells (1996), produktivita a konkurencieschopnosť je podporovaná kapacitou aktívnych subjektov v regionálnom, národnom ale hlavne globálnom prostredí za účelom generovania, spracovávania a aplikovania účinných informácií založených na znalostiach. Zároveň je udržateľný rozvoj podporovaný vývojom pracovnej sily, technológií a účinnej interakcie všetkých ekonomických aktérov. To robí zo znalostnej ekonomiky skutočnú sieťovú ekonomiku, kde je podporovaná efektívna a účinná interakcia medzi rôznymi aktérmi socio-ekonomického prostredia. Znalostná ekonomika je komplexným a širokým fenoménom, ktorý má rôzne aspekty a charakteristiky odlišné od tradičnej ekonomiky. Je charakterizovaná obrovským nárastom informačných a komunikačných technológií (IKT), ktoré sú považované za kľúčový faktor rozvoja. Tento aspekt penetruje do rôznych sociálnych a ekonomických domén a integruje jednotlivcov a skupiny do tzv. Informačnej spoločnosti. Iniciatívou, ktorá podporuje otvorenú a konkurencieschopnú digitálnu ekonomiku a zároveň inovovanú Lisabonskú stratégiu, sa stala nová širšia politická orientácia v rámci i2010 – Európska informačná spoločnosť 2010. V rámci novej, ekonomiky podniky zo všetkých rezortov začínajú transformovať svoju podnikateľskú činnosť na elektronické podnikanie - čo si vyžaduje reštrukturalizáciu celej firmy. V mnohých odvetviach dnes pôsobia rozhodujúci aktéri a služby, ktoré pred niekoľkými rokmi vôbec ešte neexistovali. Kľúčom ich rastu bolo využitie internetu na zvýšenie produktivity a na rozšírenie svojej prítomnosti v sieti. Všetky firmy, veľké či malé, musia reagovať na transformáciu trhového prostredia, pričom jedným z kľúčových faktorov je sieťovanie, integrácia do globálnych elektronických obchodných komunít a podpora sieťovej spolupráce. Tá vyústila do generácie tzv. elektronických trhov rôznych špecifikácií. Účelom tohto modelu bolo vytvorenie technologického sprostredkovateľa medzi množstvom komerčných entít so službami pridanej hodnoty, ktoré tvoria efektívne obchodné služby ako napr. nové transakčné mechanizmy, efektívny a relevantný informačný obsah, kolaboračné, logistické služby a iné. Nárastom počtu elektronických trhov a agregáciou obrovského množstva nových a neznámych firiem sa zároveň začali objavovať aj problémy, ktoré z tejto charakteristiky rezultujú. Ide o problém budovania dôvery, bez ktorej by likvidita na týchto elektronických trhoch bola veľmi nízkou, teda neefektívnou. Tento problém bol identifikovaný v rámci viacerých iniciatív a aktivít Európskej Komisie, ale aj akademického a komerčného sektora.

28

2.1 Elektronické obchodné platformy v digitálnom obchodnom ekosystéme

Súčasný globalizačný trend tlačí firmy v konkurenčnom prostredí k lepšiemu využívaniu svojho potenciálu, redukovaniu nákladov a hľadaniu nových pridaných hodnôt, ktoré jej pomôžu získať konkurenčnú výhodu. Jedným z faktorov, ktorý firmy považovali za kritickú výhodu pri svojom podnikaní, sa stalo využívanie informačných a komunikačných technológií na podporu obchodných aktivít. Tento vývoj vyústil do rozvoja elektronického obchodu ale hlavne sieťového fenoménu novej ekonomiky. V oblasti obchodovania medzi firmami sa v posledných desiatich rokoch vykryštalizoval nový obchodný model – B2B (business-to-business) elektronický trh, ktorý vníma sieťovanie a kooperáciu firiem ako kľúčovú výhodu na globálnom trhu. Vzájomným prepájaním veľkého množstva nákupcov a predajcov a automatizovaním transakcií, e-trhy rozširujú možnosti nákupcov, predajcom umožňujú prístup k novým klientom a znižujú transakčné náklady pre všetkých účastníkov. Zároveň zvyšujú transparentnosť a kvalitu informácií. Koncept podpory elektronických trhov začal dominovať aj na európskej úrovni, pričom v roku 2003 bol prvý krát definovaný pojem jednotný európsky elektronický trh (Single European Electronic Market - SEEM), ktorý má prvok sieťovania firiem významne podporovať za účelom rozvinutia elektronického priestoru, kde budú rôzny aktéri ekonomiky spolupracovať bez technologických prekážok. SEEM sa má zameriavať na realizáciu konkrétnych aktivít na preklenutie rozdielov v produktivite medzi EÚ a USA, čo vyžaduje podporu IKT investícií, reorganizáciu ekonomických procesov v aspekte dynamických a kooperačných obchodných sietí, rozvoj nových zručností a znalostí a podporu výskumu a vývoja v tejto oblasti (Cordis 2006).

2.2 Koncept digitálneho ekosystému

Ďalším významným a inovatívnym prístupom sa stal prístup katalyzácie udržateľného rozvoja prostredníctvom sietí ekonomických agentov podporovaných inteligentnými technológiami, ktoré budú cenovo prístupné, dôveryhodné, adaptívne a evolučné. Týmto konceptom sa stal Digitálny (obchodný) ekosystém (Digital Ecosystems - DE), ktorý sa objavil na európskej úrovni v roku 2002. V súčasnosti je prezentovaný šéfom pre sekciu Technológie pre Digitálne Ekosystémy Francescom Nachirom (2007b) pod DG INFSO EC. Ide o technologický nástroj vytvárajúci siete prepájaním firiem a ich znalostí, posilňovaním produktivity regionálnych aktérov a podporu inováciám. Spolupráca v rámci DE, ktorá rozvíja inovatívne obchodné modely, je centralistickou spoluprácou, pričom vytvára skutočné a vyrovnané digitálne prostredie, ktoré propaguje rozvoj nových firiem a zvyšuje objemy obchodných transakcií medzi existujúcimi firmami. Jednou z čŕt DE je jednoduchá charakteristika profilu organizácií a platformy, ktorá napomáha vyhľadávaniu najefektívnejších firemných vzťahov a vytváraní obchodných príležitostí. V podstate je DE dynamickým agregátorom služieb a organizácií (spolupracujúcich aj konkurenčných) a ostatných aktérov ako napr. výskumné a vzdelávacie inštitúcie, inovačné centrá, malé a veľké firmy a lokálne samosprávy za účelom produkcie systémových výsledkov v aspekte inovatívneho a regionálneho rozvoja. Títo aktéri budú schopní spolupracovať a významne sa ovplyvňovať zdieľaním

29

obchodných informácií a prenosom znalostí. Jednou z čŕt DE v rámci prezentovanej formy spolupráce je aspekt dôveryhodnosti digitálneho prostredia pre všetkých účastníkov a samoregulácia redukcie neférových obchodných praktík a subjektov v tomto prostredí. V súčasnosti existujú dva prístupy pre digitálne ekosystémy vyplývajúce zo súčasného výskumu a využívania: Prvý je charakterizovaný agregáciou údajov, pričom znalosti sú prenášané do rôznych cieľových miest využitím centrálnej výkonnej počítačovej infraštruktúry, ktorá ďalej distribuuje tieto znalosti špecifickým užívateľom ekosystému. Tento medzistupeň distribúcie napomáha redukovať potrebnú kapacitu technológií na získanie najúčinnejšieho riešenia pre obchodné aktivity. Inteligentné technológie by takto mali skôr slúžiť užívateľom ako ich prispôsobovať technológiám. Druhým Európskym prístupom DE je základná infraštruktúra, ktorá nie je spätá s jedným providerom príp. jedinečnou technológiou. Výmena a prepájanie je poskytované automaticky P2P (peer-to-peer) platformou a nie centrálnym serverom. Výhodou tohto prístupu je vytváranie veľkého množstva účinných a inovatívnych výsledkov. Zároveň je v súlade s filozofiou Web2.0 sociálneho sieťovania podporovaného Európskou Komisiou. DE pracuje ako “virtuálny” trh, kde sú schopní jeho účastníci ponúkať a kupovať služby a produkty, automatizovane porovnávať ceny, sledovať inovácie dostupné na trhu a pod. Firmy budú schopné realizovať obchodné transakcie prispôsobené ich požiadavkám prostredníctvom DE infraštruktúry. DE zároveň pôsobí ako katalyzátor lokálnych softvérových firiem, kde tie budú schopné vyvíjať ad hoc produkty pre ekosystém, vytvárať služby a komponenty pre experimenty a disemináciu prostredníctvom ekosystému a následne budú schopné tieto nové produkty efektívne ponúkať na nových trhoch, čím sa diverzifikujú kolaboračné siete.

2.3 Súčasný vývoj Digitálnych ekosystémov v Európe

Európsky prístup DE založený na P2P (peer-to-peer) podporuje klaster výskumných projektov, ktoré riešia čiastkové otázky vývoja, udržiavania a presadzovania riešení na báze DE. Pilotný konkrétny rozvoj DE sa realizoval prostredníctvom Integrovaného projektu Digital Business Ecosystem financovaného Európskou Komisiou (DBE 2006). Projekt zahŕňal 29 partnerov v 9 členských štátoch s aplikáciou DE v 3 európskych regiónoch: Aragon v Španielsku, West Midlands v U.K. a Tampere vo Fínsku. Na tejto báze sa vytvoril klaster ďalších projektov, ktoré podporujú túto myšlienku a prispievajú k vývoju, výskumu a rozšíreniu prvkov digitálnych ekosystémov do regiónov (Nachira 2007a). Ďalším výsledkom aktivít na rozšírenie konceptu DE a aj otázok budovania dôvery je budovanie siete REDEN (Regions for Digital Ecosystems Network) (Reden 2007), ktorá je v súčasnosti vo fáze vytvárania siete regiónov za účelom implementácie prvkov a konkrétnych riešení DE do zahrnutých regiónov. Podľa klastrového stretnutia projektov (Nachira 2007a) (klaster Technológie pre Digitálne Ekosystémy), väčšina z nich identifikovala budovanie dôvery ako kľúčový prvok rozvoja DE a prejavila záujem o prenos výsledkov z výskumu v tejto oblasti do ich vývojových úloh. Projektom, ktorého čiastkovým cieľom je vytvorenie dôveryhodných operačných scenárov je Seamless (2007) - Small Enterprises Accessing the Electronic Market of the Enlarged Europe by a Smart Service Infrastructure (IST-FP6-26476),

30

zodpovednosť za ktorý mal v tomto projekte autor habilitačnej práce ako lokálny koordinátor za Slovensko.

2.4 Sieťovanie a kooperácia podnikov elektronickými riešeniami

Ako už bolo spomenuté v digitálnej výzve, Európska Komisia chce podporiť konkurencieschopnosť ekonomiky podporou rozvoja elektronického obchodu a podnikania. V predošlom programovacom období boli podporované špecifické oblasti pre rozvoj elektronického obchodovania v nadnárodnom meradle. Týkali sa hlavne inteligentným technológiám pre sieťovanie firiem, interoperabilitu, podporu technológií pre digitálne ekosystémy, ambient intelligence, future internet enterprise a pod. Rozvoj v tejto oblasti však nedosahuje požadovanú úroveň využiteľnosti. Na druhej strane otvorilo množťstvo nových problémov, ktoré treba riešiť na výskumnej a rozvojovej úrovni ako aj na úrovni priameho prenosu znalostí do európskych regiónov. Jednou z najdôležitejších spoločných čŕt tejto oblasti je podpora interoperability a sieťových obchodných platforiem. V podstate aj súčasný globalizačný trend tlačí firmy v konkurenčnom prostredí k lepšiemu využívaniu svojho potenciálu, redukovaniu nákladov a hľadaniu nových pridaných hodnôt, ktoré jej pomôžu získať konkurenčnú výhodu. Teda podpora tohto riešenia by mala byť jednznačne win win stratégiou. Mnohé firmy stale chápu elektronický obchod ako predaj cez Internet vo forme Web stránok, kde si zákazník ukladá tovar do košíka. Avšak elektronický obchod už prešiel rôznymi štádiami a v súčasnosti naberá úplne nový význam. Súčasnosť a hlavne budúcnosť patrí obchodovaniu medzi firmami, zvaného business-to-business (B2B). V tejto oblasti sa už istú dobu vytvára nový model obchodu, ktorý sa dá prirovnať k obchodovaniu s akciami na burzách. Tento model sa nazýva elektronický trh (e-marketplace, e-exchange). Elektronický trh môže pokrývať všetky vzťahy, ktoré B2B predstavuje. Dá sa chápať aj ako technologický outsourcing pre ob-chodné procesy.

Obrázok 1: B2B obchodné modely

Zdroj: Delina, 2002 Prepájaním veľkého množstva nákupcov a predajcov navzájom a automatizovaním transakcií, e-trhy rozširujú možnosti nákupcov, predajcom umožňujú prístup k novým klientom, a znižujú transakčné náklady pre všetkých účastníkov. Zároveň zvyšujú transparentnosť a kvalitu informácií. Vlastníci e-trhov môžu

31

spoplatňovať každú transakciu, alebo zaviesť poplatky typu predplatného na určité obdobie, prípadne poplatky za služby. A keďže sú tvorené softvérom, teoreticky môžu fungovať s minimálnymi dodatočnými investíciami, sľubujúc atraktívnejšie marže rastúce spolu s rastom e-trhu. Analytici predpovedajú, že verejné e-trhy budú realizátorom až 50% celkového objemu e-commerce.

2.5 Vývoj elektronických trhov

Elektronický trh sa primárne delí na tri základné druhy: Nákupný model - Základom tohto typu trhu býva najčastejšie jeden silný podnikateľský subjekt alebo aliancia viacerých subjektov, ktorí sú významnými odbera-teľmi a majú značnú vyjednávaciu silu (napr. Tesco). Predajný model - Elektronický trh je v tomto prípade primárne zameraný na odbyt výrobkov zakladajúcich subjektov. Najčastejším modelom je vytvorenie aliancie dodávateľov, ktorí nie sú voči sebe v konkurenčnom postavení, naopak so svojimi produktmi vhodne sa dopĺňajú. Ich náklady na predaj tovaru sú omnoho nižšie ako v klasickom prípade predaja, pretože sú rozložené medzi viacerých subjektov. Spojenie nákupného a predajného modelu (tradičný e-trh) - Je to kombinácia predchádzajúcich typov, kde sa stretáva ponuka s dopytom. Väčšinou je realizovaná nezávislým subjektom. Dá sa porovnať s tradičnou burzou. Elektronický trh je tvorený tromi kategóriami, ktoré spolu úzko súvisia: Model infraštruktúry – podporuje všetky transakcie a služby prevádzane off-line a on-line. Patria tu poskytovatelia internetových a aplikačných služieb, softvérové riešenia, technológia pripojenia, bezpečnosť atď. Horizontálna zložka trhu – Horizontálne trhy nie sú zamerané na konkrétne priemyselné odvetvie. Obchodovanými komoditami sú v tomto prípade predovšetkým také výrobky, ktoré nakupuje takmer každá firma. Jedná sa väčšinou o spotrebný materiál, ako sú kancelárske potreby, výpočtová a kancelárska technika a pod. Napr. ECEurope, Centrade. Vertikálna zložka trhu - Vertikálne trhysú zamerané na konkrétne priemyselné odvetvie, napr. chemický priemysel, hutnícka a strojárska výroba, zdravotnícke potreby, kde sa zapájajú do svojho obchodovania firmy podnikajúce v rovnakom priemyselnom odvetví s rovnakými alebo doplnkovými komoditami. Napr. MetalSite, e-Steel, ChemConnect a pod. Okrem toho existujú ešte klasické komoditné elektronické trhy, na ktorých sa obchoduje s určitou komoditou ako uhlie a pod. Napr. Globalcoal. Z hľadiska možnosti prístupu existujú tri základné druhy eletronických trhov:

1. „public independent e-markets“ - verejné nezávislé e-trhy prevádzkované neutrálnou spoločnosťou (napr. e-steel),

2. „public consortia e-markets“ - verejné konsorčné e-trhy prevádzkované skupinou veľkých konzorčných spoločností (Covisint, Transora, Elemica),

3. „private e-markets, private trading networks“ - súkromné e-trhy alebo súkromné obchodné siete prevádzkované jednou spoločnosťou (Cisco e-Hub, BP Chemicals Direct)

32

Ak by sme mali zhrnúť dopad B2B elektronických trhov na činnosť firiem a vzťahy medzi nimi, tak najväčšie výhody automatizovania dodávateľského reťazca sú: Zo strany kupujúceho:

► Nižšie transakčné náklady • nájdenie dodávateľa • jednoduchšie a rýchlejšie procesy • transparentné riadenie procesov • možnosť integrácie s vnútropodnikovými systémami (ERP) • integrácia manažmentu dodávateľského reťazca (SCM) • lepší tok informácií

► Lepšie ceny • transparentnosť trhov • predajné komunity • sofistikovanejšie obstarávanie

► Zvýšená trhová efektívnosť • redukcia nákladov na IT • zvýšenie funkcionality a flexibility

Zo strany predávajúceho: ► Nižšie transakčné náklady

• nájdenie nákupcu • zjednodušenie spracovania objednávok a redukcia chýb

► Zlepšený marketing • zlepšená informovanosť o cenách/špecifikách • zvýšenie efektivity cieleného marketingu

► Podpora back-office • podpora logisitiky • možnosť externej fakturácie • možnosť vzdialeného riadenia zásob

► Prístup k novým príjmom • väčší trhový dosah • možnosť efektívneho zbavovania sa prebytočných a chybových zásob

► Zvýšenie IT efektivity • redukcia nákladov na IT • zvýšenie funkcionality a flexibility

Transakčné mechanizmy Medzi hlavné kritériá elektronických trhov patrí ponuka transakčných mechanizmov, teda spôsobov, akým je možné obchod uzatvoriť. Tu je potrebné zohľadňovať špecifická daného obchodu, odvetvia, príp. konkrétneho zákazníka. V súčasnosti najviac rozšírenými službami sú off-line služby - katalógy a tzv. „nástenky“. Ide o najjednoduchší spôsob, ktorý sa dá prirovnať k žltým stránkam s inzerciou, kde sa buď ponúka tovar, alebo sa hľadá vhodný obchodný partner. Komplexné trhy ponúkajú aj ďalšie mechanizmy, ktoré sú on-line a môžu byť postavené na dynamicky tvorených cenách. Ide o aukcie a tendre. Tú sa ukazuje hlavná výhoda dynamických mechanizmov, ktoré pri dostatočnom počte účastníkov zaručujú najvýhodnejšiu cenu pre vypisovateľa

33

takejto elektronickej aukcie. Na elektronických trhoch je možné sa prispôsobiť špecifikám obchodu ponúknutím rôznych typov aukcií. Aplikačná podpora Podľa komplexnosti elektronických trhov je poskytovaná možnosť integrácie vnútropodnikovými systémami pre efektívnejšie riadenie distribučného reťazca a spoluprácu. Ďalším inovatívnym prvkom býva softvér na podporu účasti na aukciách (tzv. proxy bidding), ktorý má za úlohu pomáhať vyhľadávať konkrétne aukcie podľa vopred zadaných kritérií, pričom má možnosť aj automatického sa zúčastňovania tejto aukcie. Pridaná hodnota Jedným z dôležitých kritérií je aj pridaná hodnota ponúkaná elektronickým trhom pre daný subjekt. V prvom rade by malo ísť o možnosť zvýšenia zisku prostredníctvom ušetrenia nákladov, skontaktovania množstva potenciálnych obchodných partnerov, zlepšenia obrátkovosti zásob, zníženia stavu zásob na skladoch a pod. Tieto pridané hodnoty by mali vyplývať z uvedených výhod elektronických trhov. Doplnkové služby Hlavne vertikálne elektronické trhy poskytujú k základným službám aj prídavné služby ako novinky z oblasti odvetvia, expertné poradenstvo, detailné špecifikácie a analýzy produktov, správy renomovaných firiem z určitého segmentu. Ďalej sú to napríklad možnosti cieleného marketingu, ktorý práve takýto trh vie veľmi efektívne pos-kytnúť. Poplatky Služby elektronického trhu sú spoplatňované rôzne a sú závislé od viacerých faktorov. Najčastejšie využívanými poplatkami sú: Transakčné poplatky – kde je spoplatňovaný objem vykonanej transakcie určitým percentom. Tieto percentá sú niekde závislé aj od tohto objemu vykonanej transakcie. Licenčné (registračné) poplatky – tu sa spoplatňuje registrácia v danom elektronickom trhu, teda ide o akýsi paušál za určité obdobie (zvyčajne rok). Poplatky za služby – niektoré služby ako napríklad vykonanie rôznych analýz, zasielanie rôznych informácií, poskytovanie niektorých aplikácií môžu byť spoplatňované osobitnou sadzbou. Poplatky za reklamy – keďže na vertikálny trh sa zúčastňujú firmy z určitého odvetvia je to ideálna forma pre efektívnu cielenú reklamu. Táto reklama môže byť vo forme elektronickej pošty alebo reklamných prúžkov (banner). Niektoré elektronické trhy poskytujú svoje služby výhradne jednou spoplatňovacou formou, napr. transakčnými poplatkami, väčšinou však ide o kombináciu týchto poplatkov. Bezpečnosť a dôvera Dôležitými atribútmi, ktoré musí elektronický trh spĺňať sú stabilita systému, právna zodpovednosť za škody spôsobenej nefunkčnosťou systému, autentifikácia účastníkov formou digitálnych certifikátov, zabezpečenie likvidity a platenia, dôvera v nezneužitie obchodných informácií a pod. Tieto podmienky upresňujú „Všeobecné

34

právne a obchodné podmienky“, ktoré musí klient pri registrovaní a využívaní služieb elektronického trhu akceptovať. Podpora spolupráce Znamená využitie internetu na spoluprácu (kolaboráciu) v širšom zmysle ako len na nákupné a predajné vzťahy. Je to spôsob, akým firmy v hodnotovom reťazci plánujú, navrhujú, nakupujú, budujú, predávajú, distribuujú a podporujú produkty a služby, ktoré koncový užívateľ spotrebúva. Môže sa konať v rámci súkromného alebo verejného elektronického trhu. Spolupráca medzi spoločnosťami existovala stále, ale Internet prináša inovácie spôsobu realizácie tejto spolupráce. S pomocou Internetu, spolupráca nadobúda nový rozmer tým, že teraz je možné zdieľať dáta – formuláre, predpovede, zákaznícke požiadavky, dodávky, produktové a promočné informácie, zmeny, schválenia a iné - presne, okamžite a globálne. Nové technológie podporujúce kolaboráciu v dodávateľských reťazcoch robia sieťové medzifiremné obchodné procesy skutočnou možnosťou. E-spolupráca pridáva novú dimenziu k tradičným vzťahom medzi dodávateľom a nákupcom, v siedmich základných oblastiach:

• Zníženie nákladov • Skrátenie dodávacieho a výrobného cyklu • Zlepšenie kvality a presnosti dodávky • Zlepšenie prehľadnosti údajov - objednávok, zásob, dodávok • Zlepšenie produktivity aktív • Skutočná „just in time“ výroba • Lepšie predpovedanie

Účastníci e-spolupráce môžu ľahko zdieľať svoje skúsenosti. Môžu uplatniť nové myšlienky a koncepty skôr ako si ich hodnotu uvedomia iný a zrýchliť čas od konceptu k obchodnej realizácii. V konečnom dôsledku e-spolupráca rozširuje dosah organizácie na zákazníkov a dodávateľov. Je samozrejmé, že čím väčší počet účastníkov na určitom elektronickom trhu existuje je zaručená väčšia predajnosť a dosiahnutie skutočnej trhovej ceny. Súčasnosť naznačuje na prudký rozmach elektronických trhov. Logicky však ich počet musí byť limitovaný kritériom efektívnosti. V prípade množstva trhov budú rozdrobené aj segmenty kupujúcich, či predávajúcich a účasť na určitom e-trhu nebude spĺňať tie základné požiadavky na spojenie čo najväčšieho počtu užívateľov. Preto je logické, že budúcnosť bude v znamení zániku niektorých elektronických trhov v dôsledku neefektívnosti, ich spájania sa a integrácii, prípadne vzniku „meta“ e-trhu, ktorý bude prepojením všetkých existujúcich trhov (peer-to-peer e-trh). V rámci jedného odvetvia bude možné uživiť pravdepodobne iba jeden – dva vertikálne elektronické trhy tak, aby bola zaručená ich efektívnosť pre dané odvetvie.

2.5.1 Príklady elektronických trhov v chemickom odvetví Chemické elektonické trhy ponúkajú širokú škálu produktov a služieb zameraných na chemikálie, petrochemikálie, biochemikálie, farbivá, čistidlá, lepidlá, plasty, rôzne chemické suroviny a polotovary, medicínske, zdravotnícke, kozmetické a laboratórne produkty a zariadenia, liečivá a pod.

35

S ohľadom na územnú špecifikáciu by pre Slovensko boli najvýhodnejšie práve globálne alebo európske trhy. Podľa www.emarketservices.com k najvýznamnejším trhom patria práve Elemica, ChemConnect a cc-chemplorer. Preto ďalej bližšie rozoberieme tieto tri trhy.

2.5.2 Elemica V auguste 2000 Elemicu založilo 22 najväčších chemických spoločností vo svete. Elemica transformuje chemický priemysel, tým že zavádza štandardy. Tieto štandardy povedú k významnému zefektívneniu nákladov v celom priemysle až do 20 biliónov amerických dolárov (podľa Bank of America), tým slúži celému priemyslu. Elemica je prepojená s ostatnými e-trhmi, napríklad aj s ťažobným priemyslom, s plastmi apod. V marci 2003 nadobudla „Optimum Logistics Limited“ - vedúce lodné logistické riešenie v chemickom priemysle. Ponúka nízkonákladovú reťaz dodávateľov a jednoduché pripojenie umožňuje nadobúdať a poskytovať reálne údaje. V tabuľke sú zhrnuté základné údaje o Elemice.

Tovary a služby chemikálie, elastické a kaučukovité materiály, zariadenia a služby

Kupujúci a predávajúci

Kupujúci a predávajúci chemikálií, chemickí producenti, užívatelia, distribútori a poskytovatelia služieb.

napríklad: BASF, CIBA, Shell Cemicals, Dow, DSM, Borchers, Syngenta, Bayer, Du Pont, Solvay, Crompton, Henken, IFF, Ticona, Brenntag, Univar, Clariant, etc.

Územná lokalizácia globálne trhy

Jazyk anglický, francúzsky, nemecký

Obchodné funkcie katalóg s on-line objednávkou, celá sada obchod. nástrojov zahrňujúca manažment dodávkového reťazca

Doplňujúce služby a funkcie

správy hodnotiace predaj, kalendár podujatí, novinky z oblasti odvetvia, job forum, logistika, manažment objednávok, základné riešenia podnikateľských zdrojov a plánov (ERP) pre malé firmy

Kritériá členstva kontakt navrhuje Elemica

Poplatky transakčné poplatky, rôzne poplatky

Štatistika stránku aktuálne monitoruje viac ako150 členov.

Počet zamestnancov 100

Vlastníci

22 svetových chemických spoločností: BASF, Bayer, BP, Dow, DuPont, Mitsubishi Chemical Corporation, Mitsui Chemicals, Rhodia, Rohm and Haas, Shell Chemicals, Sumitomo Chemical, Royal Vopak a iní

Technickí zásobovatelia a strategickí partneri

Manugistics Group, Quadrem (ťažobný priemysel), The RubberNetwork a Omnexus (plasty); Elemica tvorí strategickú alianciu s Transwide, s akousi európskou centrálou pre prepravu

Dátum založenia august 2000

Centrála, riaditeľstvo Wayne, PA, USA

Odbytové oddelenie Singapur, Nemecko

Tabuľka 2: Elemnica Zdroj: vlastné spracovanie

36