pistrelli, henry martin y asociados s.r.l. miembro de … · conciliaciones de saldos con los...

TRANSCRIPT

Price Waterhouse

Pistrelli, Henry Martin y Asociados S.R.L.Miembro de Ernst & Young Global

Firma miembro de

INFORME ESPECIAL SOBRE EL ESTADO DE CAPITALES MINIMOS -CIRCULAR SSN SIC 92 DE LA SUPERINTENDENCIA DE SEGUROS DE LANACION

Buenos Aires, 27 de agosto de 2003

A los Señores Presidente y Directores deNación Seguros de Vida S.A.San Martín 913 Piso 5Ciudad Autónoma de Buenos Aires

1. De acuerdo con su pedido y a efectos de su presentación ante la Superintendencia deSeguros de la Nación, hemos revisado la información preparada por Nación Seguros deVida S.A. contenida en la planilla adjunta relativa al estado de capitales mínimos al 30 dejunio de 2003 y en los anexos I a VI que la complementan, los que han sido firmados pornosotros con propósitos de identificación.

2. Nuestro trabajo comprendió una revisión, en base a pruebas selectivas, de las anotacionesen los registros contables de la Sociedad, de la documentación justificativa referida a lainformación contenida en la mencionada planilla y de que los criterios utilizados paraobtener los datos incluidos en la planilla mencionada en el párrafo 1. y en los anexos I a VIque la complementan, son los establecidos en la normativa vigente emitida por laSuperintendencia de Seguros de la Nación.

3. En base a la labor realizada, informamos que la planilla mencionada en el párrafo 1. y losanexos I a VI han sido preparados en base a compilaciones de los datos extraídos de losregistros contables de la Sociedad y de otras constancias justificativas, y utilizando loscriterios establecidos por la normativa vigente emitida por la Superintendencia de Segurosde la Nación.

4

Buenos Aires, 27 de agosto de 2003

Señores Presidente y Directores deNación Seguros de Vida S.A.San Martín 913 - 5° PisoCiudad Autónoma de Buenos Aires

1. De acuerdo con las normas de auditoría vigentes, a los auditores externos se les requiereque informen las observaciones sobre el sistema de control interno contable de laSociedad que pudieran haber surgido durante el desarrollo de su auditoría, así como sussugerencias para el mejoramiento de las actividades de control del sistema examinado.Asimismo, la Superintendencia de Seguros de la Nación (SSN) requiere que en formaanual al cierre de cada ejercicio, el auditor externo informe las debilidades observadassobre el sistema de control interno contable y las correspondientes recomendaciones parasolucionarlas, según lo establecido en el Anexo I de la Resolución Nº 29.053 delmencionado organismo.

2. Como parte de nuestra auditoría de los estados contables de Nación Seguros de Vida S.A.para el ejercicio finalizado el 30 de junio de 2003, hemos considerado el sistema decontrol interno contable de la Sociedad, solamente para determinar la naturaleza, alcancey oportunidad de los procedimientos aplicados en relación con la auditoría de los referidosestados contables. Nuestra consideración del sistema de control interno contable noincluyó un estudio y evaluación detallados de ninguno de sus elementos y no tuvo porobjetivo hacer recomendaciones detalladas ni evaluar la confiabilidad del sistema decontrol interno de la Sociedad para prevenir o detectar todos los errores o irregularidades.En este sentido, cabe advertir que, debido a las limitaciones inherentes a todo sistema decontrol interno, pueden producirse errores o irregularidades y los mismos no serdetectados. Además, la proyección de cualquier evaluación del sistema hacia períodosfuturos está sujeta al riesgo de que los procedimientos se tornen inadecuados debido acambios en las condiciones, o que el grado de cumplimiento de los procedimientos sedeteriore, por lo que deberá prestarse debida atención al mantenimiento de procedimientosactualizados y adecuados a las circunstancias.

3. La Gerencia de la Sociedad es responsable del establecimiento y mantenimiento delsistema de control interno. Los objetivos de este sistema son los de proveer a la Gerenciauna seguridad razonable, pero no absoluta, de que los activos están salvaguardados contrapérdidas por usos o disposiciones no autorizadas y que las transacciones se ejecutan deacuerdo con la autorización de la Gerencia y son adecuadamente registradas para permitirla preparación de estados contables de acuerdo con las normas contables profesionales ylegales vigentes.

5

4. Como resultado del trabajo realizado y con las limitaciones en el alcance descriptasprecedentemente, si bien el propósito de nuestra consideración del sistema de controlinterno no es el de brindar seguridad sobre su confiabilidad, ciertos asuntos llamaronnuestra atención y queremos informárselos a ustedes en las observaciones adjuntas. Estasobservaciones, que fueron consideradas en nuestra auditoría anual y que no modificannuestro informe de fecha 27 de agosto de 2003, están descriptas, junto con nuestrassugerencias y los comentarios de la gerencia, en los Anexos I y II que se adjuntan alpresente informe.

5. Nuestra consideración del sistema de control interno no detectará necesariamente todoslos asuntos susceptibles de acciones correctivas y, por consiguiente, tampoco revelaránecesariamente todos los asuntos que puedan considerarse debilidades significativas.

6. Este informe y los Anexos I y II adjuntos sobre el sistema de control interno estándestinados exclusivamente a su uso por parte del Directorio, la Gerencia de la Sociedad yla Superintendencia de Seguros de la Nación, y no deben ser utilizados con ningún otropropósito.

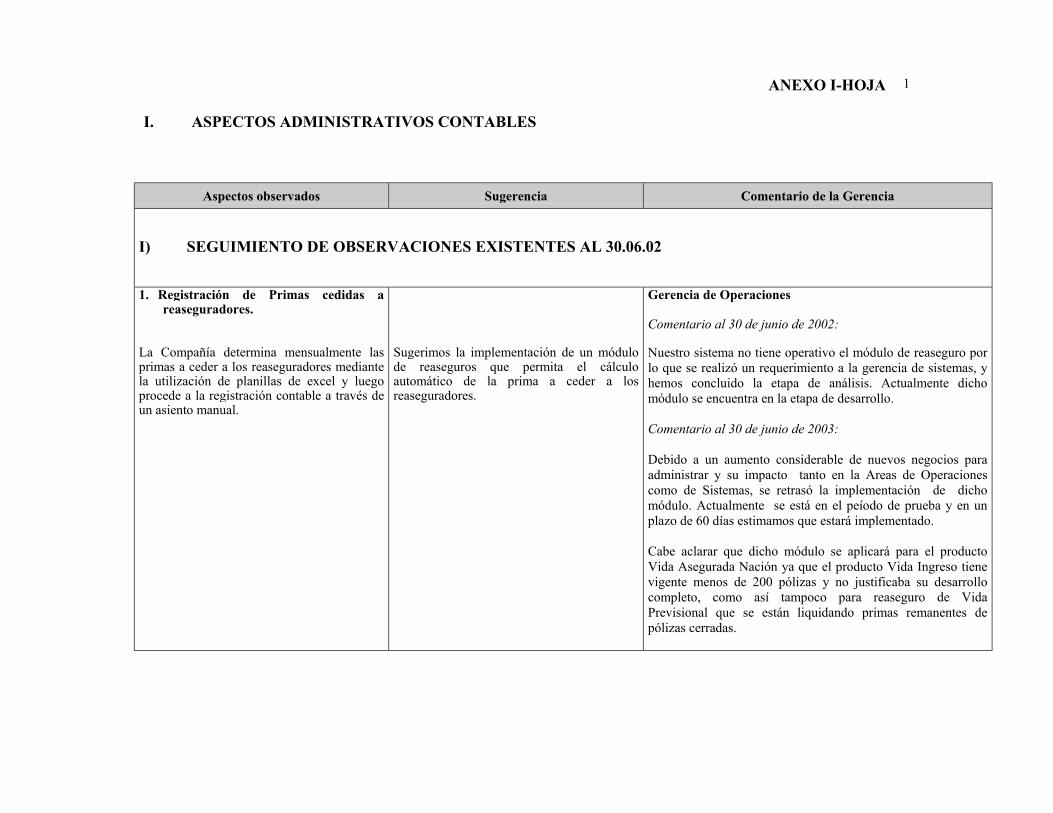

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

1

Aspectos observados Sugerencia Comentario de la Gerencia

I) SEGUIMIENTO DE OBSERVACIONES EXISTENTES AL 30.06.02

1. Registración de Primas cedidas areaseguradores.

La Compañía determina mensualmente lasprimas a ceder a los reaseguradores mediantela utilización de planillas de excel y luegoprocede a la registración contable a través deun asiento manual.

Sugerimos la implementación de un módulode reaseguros que permita el cálculoautomático de la prima a ceder a losreaseguradores.

Gerencia de Operaciones

Comentario al 30 de junio de 2002:

Nuestro sistema no tiene operativo el módulo de reaseguro porlo que se realizó un requerimiento a la gerencia de sistemas, yhemos concluido la etapa de análisis. Actualmente dichomódulo se encuentra en la etapa de desarrollo.

Comentario al 30 de junio de 2003:

Debido a un aumento considerable de nuevos negocios paraadministrar y su impacto tanto en la Areas de Operacionescomo de Sistemas, se retrasó la implementación de dichomódulo. Actualmente se está en el peíodo de prueba y en unplazo de 60 días estimamos que estará implementado.

Cabe aclarar que dicho módulo se aplicará para el productoVida Asegurada Nación ya que el producto Vida Ingreso tienevigente menos de 200 pólizas y no justificaba su desarrollocompleto, como así tampoco para reaseguro de VidaPrevisional que se están liquidando primas remanentes depólizas cerradas.

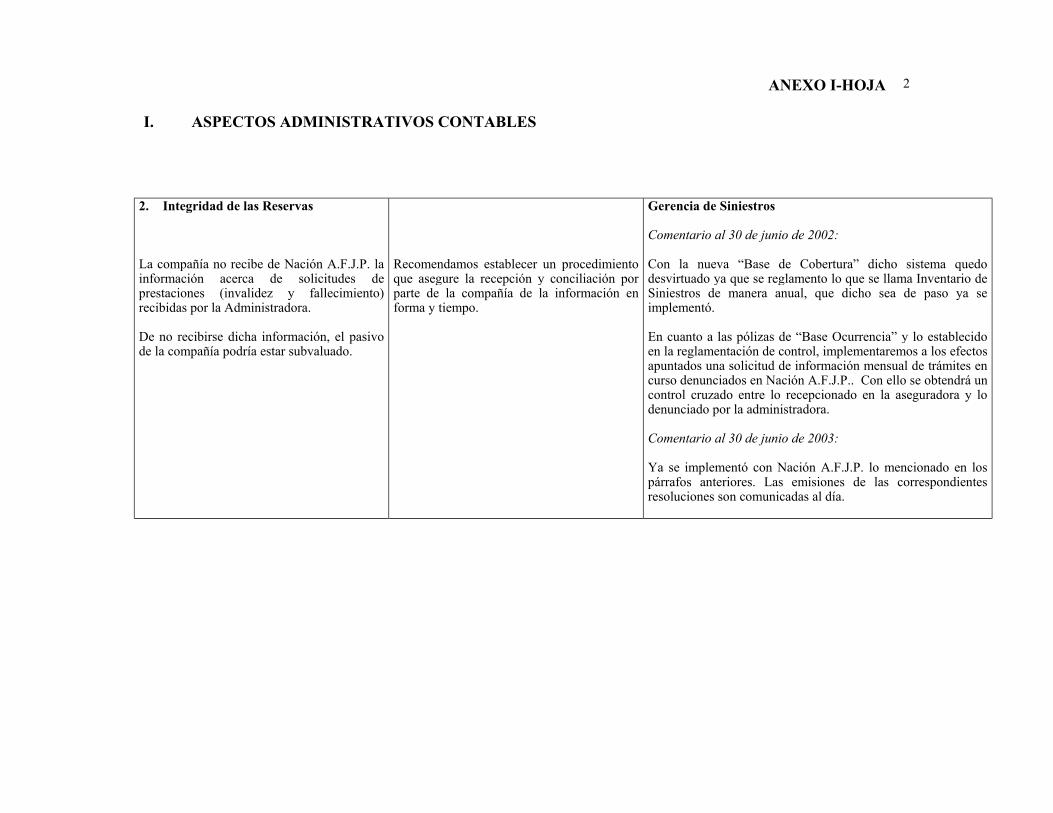

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

2

2. Integridad de las Reservas

La compañía no recibe de Nación A.F.J.P. lainformación acerca de solicitudes deprestaciones (invalidez y fallecimiento)recibidas por la Administradora.

De no recibirse dicha información, el pasivode la compañía podría estar subvaluado.

Recomendamos establecer un procedimientoque asegure la recepción y conciliación porparte de la compañía de la información enforma y tiempo.

Gerencia de Siniestros

Comentario al 30 de junio de 2002:

Con la nueva “Base de Cobertura” dicho sistema quedodesvirtuado ya que se reglamento lo que se llama Inventario deSiniestros de manera anual, que dicho sea de paso ya seimplementó.

En cuanto a las pólizas de “Base Ocurrencia” y lo establecidoen la reglamentación de control, implementaremos a los efectosapuntados una solicitud de información mensual de trámites encurso denunciados en Nación A.F.J.P.. Con ello se obtendrá uncontrol cruzado entre lo recepcionado en la aseguradora y lodenunciado por la administradora.

Comentario al 30 de junio de 2003:

Ya se implementó con Nación A.F.J.P. lo mencionado en lospárrafos anteriores. Las emisiones de las correspondientesresoluciones son comunicadas al día.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

3

3. Conciliaciones de saldos con losreaseguradores

La compañía realiza liquidaciones a losreaseguradores cada tres meses; sin embargo,no se realizan conciliaciones periódicas de lossaldos con los mismos .

De no realizarse conciliaciones coninformación suministrada por los propiosreaseguradores, puede que existan diferenciasen los saldos a cobrar o a pagar, originadosen: errores u omisiones de cualquiera de laspartes; débitos o créditos no informados porparte del reasegurador (intereses, gastos,etc.); diferencias de interpretación decontratos; diferentes tipos de cambioaplicados para los cobros/pagos; etc.

Sugerimos establecer un procedimiento queimplique la obtención, en forma periódica, delos saldos por parte de los reaseguradorescon su composición, y la posteriorconciliación con los saldos registrados enNación Seguros de Vida S.A.

Gerencia de Administración

Comentario al 30 de junio de 2002:

La compañía realiza circularizaciones de saldos al cierre de losestados Contables trimestrales a los reaseguradores, paracumplir con este punto de Auditoría, lamentablemente losmismos no siempre responden al Requerimiento.

Cabe aclarar que de acuerdo a las condiciones contractuales, lacedente envía trimestralmente la liquidación de la cuenta concada uno de los Reaseguradores, de acuerdo a su porcentaje departicipación, para que procedan a la cancelación de los saldos.Como puede apreciarse en los registros contables, a la fecha delinforme se encuentra cancelada la posición exigible al 30 dejunio de 2002 en un 98.40% , situación que lleva a inferir queestán de acuerdo con la liquidación practicada dado queprocedieron a cancelar los saldos.

Comentario al 30 de junio de 2003:

En el caso puntual del cierre de los Estados Contables anualesal 30/6/2003, se reiteró a cada reasegurador el pedido derespuesta a la circularización no habiendo recibido novedadalguna hasta el momento.

Cabe aclarar que de acuerdo a las condiciones contractuales, lacedente envía trimestralmente la liquidación de la cuenta concada uno de los Reaseguradores, de acuerdo a su porcentaje departicipación, para que procedan a la cancelación de los saldos.Como puede apreciarse en los registros contables, a la fecha delinforme se encuentra cancelada la posición exigible al 30 dejunio de 2003 en un 100%, situación que lleva a inferir queestán de acuerdo con la liquidación practicada dado queprocedieron a cancelar los saldos.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

4

II) OBSERVACIONES AL 30.06.03

4. Registro de actuaciones Judiciales

Hemos observado que existen ciertasdemandas o reclamos de naturaleza judicial,los cuales son transcriptos al registro deactuaciones judiciales con alguna demora.

Recomendamos analizar las situaciones quepuedan originar tales situaciones, de modoque a un momento dado, se encuentrentransciptas todas las situaciones queinvolucren algún reclamo contra la Sociedadal registro de actuaciones judiciales.

Gerencia de Legales

Con referencia a la observación señalada del Libro de Registrode Actuaciones Judiciales en el que se asienta la leyenda "Poromisión, se transcribe en el presente", cabe discriminar ydeterminar algunas de las causales de tales aclaraciones.

En algunas de la situaciones observadas, se ha producido lacarga en forma tardía, por distintos factores; algunos propios deesta Gerencia y otros debido a causales exógenas a la misma.Respecto de los primeros, los mismos se originanprincipalmente por el ingreso simultaneo de causas y plazosprocesales escuetos y no uniformes, cuestión que genera lainstrumentación de las acciones pertinentes e inmediatarespuestas judiciales, en distintas jurisdicciones del país,generado una registración tardia por tal evento.

Asimismo, dado que las acciones judiciales son promovidas einterpuestas en distintas jurisdicciones del país, generando quelas notificaciones sean efectuadas, tanto en esta sede centralcomo en las distintas sucursales de las compañías vinculadas,circunstancia esta a veces desconocida para la Gerencia, hastael momento en que la misma es remitida a la sede central, lugarde asiento del Libro de Registraciones en cuestión, tal eventogenera que únicamente al momento de recepcionarse la mismaen Bs.As. se pueda efectuar la asentación respectiva.

Un ejemplo de la situación expuesta es el caso de ingreso deuna acción judicial en la sede central y la recepcion de otraactuación judicial notificada en el interior del país, con fechaanterior o simultanea, generando ello una registración tardía.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

5

4. Registro de actuaciones Judiciales(Cont.) Otro ejemplo se presenta frente a causas judiciales en las cuales

se dictan medidas cautelares contra la Compañía pero que sonejecutadas en una sucursal del BNA, tal actuación puedeocurrir que sea de conocimiento de la Compañía, únicamentecuando la entidad bancaria comunica dicha circunstancia,mediante el envio de los antecedentes por bolsin interno delBanco, tiempo este variable y de dificil precisión.

Sin perjuicio de lo expuesto, esta Gerencia adoptará lasmedidas necesarias tendientes a minimizar los riesgos de unaregistración tardía, dentro de la Gerencia y solicitando lacolaboración de las distintas áreas de la compañía y del BNA,a los fines de una adecuada e inmediata información de todanotificación de una actuación judicial contra la misma.

Finalmente, teniendo en cuenta la pluralidad de causas queoriginan la asentación tardía, las cuales se traducen en el librorespectivo bajo un solo concepto "Por omisión", se procederá acategorizar en los tres supuestos señalados precedentemente,las causales de la registración tardia en caso de producirse.

5. Documentación de operaciones deInversión:

Hemos observado que los legajoscorrespondientes a determinadas operacionesde inversión no contaban con la totalidad dela documentación pertinente.

Recomendamos mejorar el procedimiento dearchivo de la documentación de cadaoperación de inversión.

Gerencia de Administración

La situación se encuentra regularizada, hubo un atraso en elarchivo de la información que se origino en una mayor carga detrabajo en el área de tesorería a partir de los ultimos meses delaño 2002. Este inconveniente se vio regularizado con laincorporación de un recurso adicional.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

6

6. Recuperabilidad de créditosvinculados a inversiones

Durante el ejercicio hemos observado quealgunas partidas que componían la cuenta'cupones a cobrar' se encontraban valuadospor encima de su valor recuperable.

Recomendamos efectuar periódicamente yjunto con el departamento de inversiones dela Sociedad, un análisis sobre larecuperabilidad de los cupones a cobrar de lasinversiones.

Gerencia de Administración

Este inconveniente se debió a que el sistema de inversiones queactualmente utiliza la empresa, no permite asociar ante la ventade un título público, la baja del cupón pendiente de cobroequivalente a sus valores nominales , en aquellos casos deinstrumentos financieros que se negocian habitualmente con elcupón corrido. Es por está situación que la compañíamensualmente analiza la tenencia de títulos relacionada concupones pendientes de cobro y efectúa el ajustecorrespondiente en el sistema de inversiones y el contable.Cabe aclarar que al cierre de los Estados Contables al30/6/2003 no existen partidas pendientes de cobro por cuponesdevengados por títulos públicos en estado de default

7. Integración de Siniestros a NaciónA.F.J.P.

De acuerdo al relevamiento realizado, hemosobservado que existen 211 casos reclamadospor Nación A.F.J.P. en concepto de RetiroTransitorio por Invalidez, los cuales noestarían siendo integrados por NaciónSeguros de Vida.

Una situación similar se estaría produciendocon el reclamo por parte de la mismaadministradora de 7 casos que integran sucapital complementario.

Recomendamos que se realicenconciliaciones periódicas entre losdepartamentos involucrados de ambascompañías, a los efectos de identificar lascausas que producen dichas diferencias.

Gerencia de Operaciones

Ya se implementó un comité de seguimiento conla Nación A.F.J.P.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

7

8. Normas y Procedimientos Inversiones

De la revisión del circuito de operaciones, delManual de Políticas y Procedimientos deInversiones (Versión N° 1 con vigencia10/01) y de una muestra de las mismas, seobservó la ausencia de una definición precisade responsabilidades y funciones de losdistintos niveles intervinientes en el circuitode inversiones, como así también la falta delímites preestablecidos en los montos quecada nivel del área puede operar y/oautorizar.La Versión N° 2 del referido Manual (emitidapor el Directorio en julio de 2003), define engran parte los aspectos observadosprecedentemente, si bien queda pendiente ladeterminación en ella prevista del monto deinversión que cada nivel del área puedeaprobar.Del mismo modo se mantiene pendiente ladefinición y ejecución de procedimientosrelacionados con la operatoria coninstrumentos financieros sin cotización, queno operan en mercados autorizados por laCNV, destinados a contemplar, entre otrosaspectos, la previa determinación del impactoeconómico y financiero de la operación aconcertarse, el monto a operar, el rango deprecios autorizados, la metodología de lacompraventa, la modalidad de liquidación dela operación, las garantías a requerir de lacontraparte, como así también establecer lasevidencias documentales válidas de laejecución de este proceso.

Establecer los montos a operar y/o autorizarpor parte del personal del área de Inversionesde la Cía., ydiseñar normas y procedimientos destinados aregular la operatoria con instrumentosfinancieros sin cotización, que no operanmercados autorizados, que contemplen losaspectos señalados en la observación.

La responsabilidad por las inversiones de la cía, en cuanto a supolítica, es claramente un atributo del comité de inversiones; suejecución es, también claramente, un atributo del gerente deinversiones, quien, apoyado en sus normas internas y externas,decide el momento y la oportunidad para cumplir con lodecidido en comité.No es política del comité que integro establecer limites a lagestión de la gerencia debido principalmente a la inexistenciade normas que así lo exijan. No obstante lo cual, la gerenciarecibe del comité instrucciones precisas, marcos definidos deactuación, los cuales se ejecutan con racionalidad y prudenciade acuerdo con el principio del buen hombre de negocios.Respecto de la definición y ejecución de procedimientosrelacionados con la operación de títulos sin cotización, cabeaclarar que las compañías actuaron en todos los casos dándolea su intervención en el mercado el mismo tratamiento quecuando opera activos que si cotizan en mercados formales. Estoes, pedidos de cotizaciones, negociación con todos losoferentes a través de nuestros representantes por ante elmercado, y finalmente, concertación de las operaciones deacuerdo con la normativa vigente para el título en cuestión.La determinación del impacto económico y financiero es objetode análisis del comité y de la gerencia del área mas de losdistintos asesores, sus montos y precios fueron y lo siguensiendo, chequeados en el mercado formal, y las modalidades deliquidación de las mismas no fue otra que la única autorizadapor la normativa vigente para la especie.Respecto de las garantías se opero de acuerdo con el criterioDVP, considerado el mejor sistema para garantizar operacionesde institucionales como lo somos nosotros.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

8

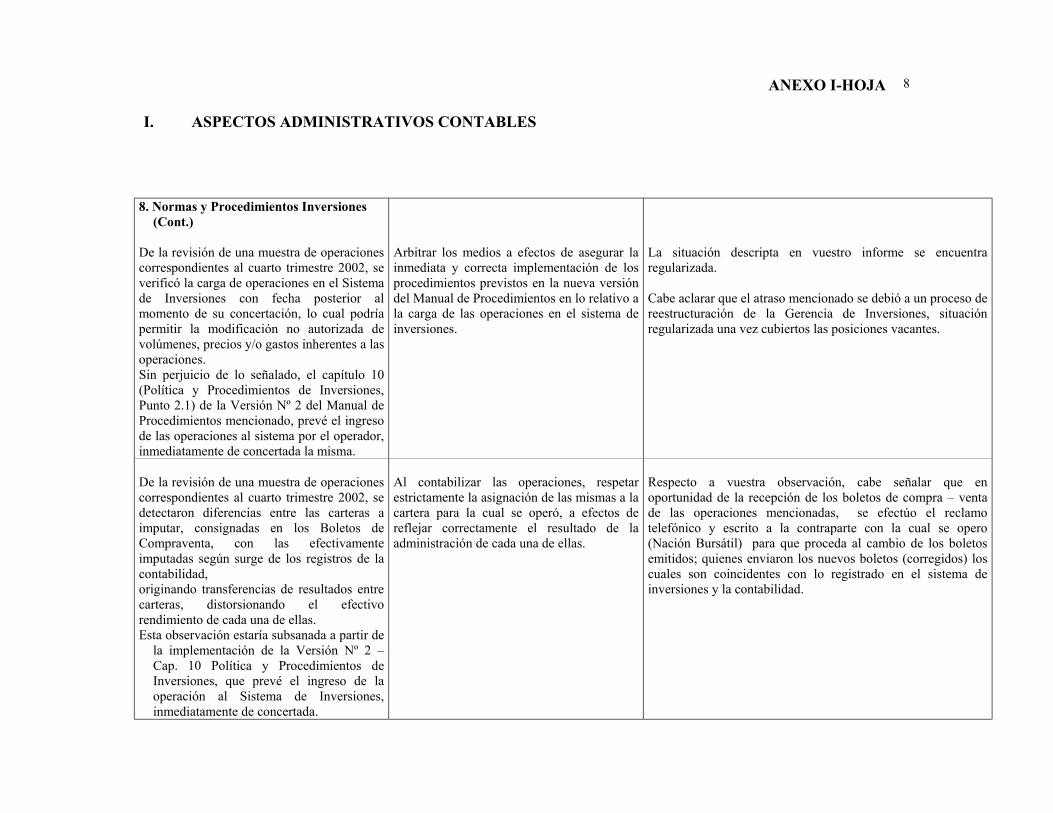

8. Normas y Procedimientos Inversiones(Cont.)

De la revisión de una muestra de operacionescorrespondientes al cuarto trimestre 2002, severificó la carga de operaciones en el Sistemade Inversiones con fecha posterior almomento de su concertación, lo cual podríapermitir la modificación no autorizada devolúmenes, precios y/o gastos inherentes a lasoperaciones.Sin perjuicio de lo señalado, el capítulo 10(Política y Procedimientos de Inversiones,Punto 2.1) de la Versión Nº 2 del Manual deProcedimientos mencionado, prevé el ingresode las operaciones al sistema por el operador,inmediatamente de concertada la misma.

Arbitrar los medios a efectos de asegurar lainmediata y correcta implementación de losprocedimientos previstos en la nueva versióndel Manual de Procedimientos en lo relativo ala carga de las operaciones en el sistema deinversiones.

La situación descripta en vuestro informe se encuentraregularizada.

Cabe aclarar que el atraso mencionado se debió a un proceso dereestructuración de la Gerencia de Inversiones, situaciónregularizada una vez cubiertos las posiciones vacantes.

De la revisión de una muestra de operacionescorrespondientes al cuarto trimestre 2002, sedetectaron diferencias entre las carteras aimputar, consignadas en los Boletos deCompraventa, con las efectivamenteimputadas según surge de los registros de lacontabilidad,originando transferencias de resultados entrecarteras, distorsionando el efectivorendimiento de cada una de ellas.Esta observación estaría subsanada a partir de

la implementación de la Versión Nº 2 –Cap. 10 Política y Procedimientos deInversiones, que prevé el ingreso de laoperación al Sistema de Inversiones,inmediatamente de concertada.

Al contabilizar las operaciones, respetarestrictamente la asignación de las mismas a lacartera para la cual se operó, a efectos dereflejar correctamente el resultado de laadministración de cada una de ellas.

Respecto a vuestra observación, cabe señalar que enoportunidad de la recepción de los boletos de compra – ventade las operaciones mencionadas, se efectúo el reclamotelefónico y escrito a la contraparte con la cual se opero(Nación Bursátil) para que proceda al cambio de los boletosemitidos; quienes enviaron los nuevos boletos (corregidos) loscuales son coincidentes con lo registrado en el sistema deinversiones y la contabilidad.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

9

9. Informe de Abogados

Del análisis y la compulsa realizada en lascartas del abogado de la compañía durante elejercicio para Nación Seguros de Vida SA,donde se informan los juicios y demandaspotenciales contra cada la Sociedad, severificaron las situaciones que se detallan acontinuación, las que aumentan la posibilidadde una incorrecta evaluación del riesgocontingente:

Se detectaron 16 casos en los que el capitalactualizado de demanda para las 3 compañíasmuestran diferencias.

Realizar un análisis particular de estos casosy uniformar su capital actualizado dedemandas para todas la compañías.

Gerencia de Legales

Resulta correcto que existen algunas diferencias en loscapitales actualizados entre las compañías. Los erroresdetectados tienen su origen en dos causas: I) producto delredondeo de los montos reclamados, y II) errores involuntariosderivados de la actualización de tales datos. Cabe destacar quealgunos de ellos han sido objeto de corrección en el informeproducido al 30-06-03; y el resto de las causas procederemos asu adecuación en próximo informe.No obstante lo expuesto cabe destacar que en 3 (tres) casos, nose aplica el criterio general de distribución proporcional entrelas compañías del Grupo Previsional Nación comoconsecuencia del litisconsorcio pasivo existente, sino que, enestos supuestos dado que la parte actora reclamó un montodeterminado por compañía, así se reflejó. En consecuencia laobservación efectuada no resultaría aplicable para estossupuestos.Sin prejuicio de lo expuesto, informamos que algunos de loscasos informados en la Carta de Control Interno, han sidodados de baja de la previsión en el último informe, frente a lafalta de interposición de la demanda en el fuero federal.

Existen 5 casos en los que por tratarse dejuicios a las tres compañías, el monto totalbase de previsión no coincide con el capitaltotal actualizado.

Verificar y adaptar los valores base deprevisión con los capitales actualizadossujetos a reclamo.

Idem lo expuesto en el punto anterior. Se deja constancia que,en 1 (un) caso, el reclamo esta dirigido únicamente a lasCompañías de Seguros (NSV/NSR) no siendo parte NaciónAFJP.

ANEXO I-HOJA

I. ASPECTOS ADMINISTRATIVOS CONTABLES

10

9. Informe de Abogados (Cont.)

La compañía ha establecido para laestimación de la valuación de los casosrelacionados con reclamos potencialesindeterminados utilizar el procedimientoestablecido en el punto 39.5.1.4.4 del Manualde Normas y Procedimientos. A la fecha denuestra revisión, estos casos ya sonnumerosos y la utilización de esteprocedimiento tal cual está definido dificultasu interpretación para su respectivaaplicación.Los casos referidos a demandas potencialesposeen una naturaleza similar a la de losjuicios anteriores contra la compañía.

Instrumentar los medios tendientes arediseñar el procedimiento antes señalado y/orealizar una evaluación del valor de lacontingencia a asignar para cada uno de loscasos de manera adecuada.

Respecto de la presente observación, cabe destacar que elcarácter indeterminado con que señalan numerosasmediaciones, tiene su origen en el desconocimiento del montoa demandar. A modo de ejemplo, se señala que actualmente lagran mayoría de las demandas interpuestas contra la Compañíapor aspectos relacionados con la pesificación, tramitan bajo elproceso abreviado de amparo, en el que se persigue la entregade los valores oportunamente ingresado a la Compañía endólares estadounidenses o en pesos suficientes para adquirirdicha moneda, monto este que de por sí variará de acuerdo alvalor de la divisa.Los reclamos potenciales pueden ser iniciados utilizando elprocedimiento de amparo, o en su caso, mediante lainterposición de demandas ordinarias, pudiéndose en estasúltimas, incorporar en el monto reclamado conceptos talescomo: daño emergente, lucro cesante, daño moral, lo que puedeimplicar montos que excedan el originalmente depositado.

Price Waterhouse

Pistrelli, Henry Martin y Asociados S.R.L.Miembro de Ernst & Young Global

Firma miembro de

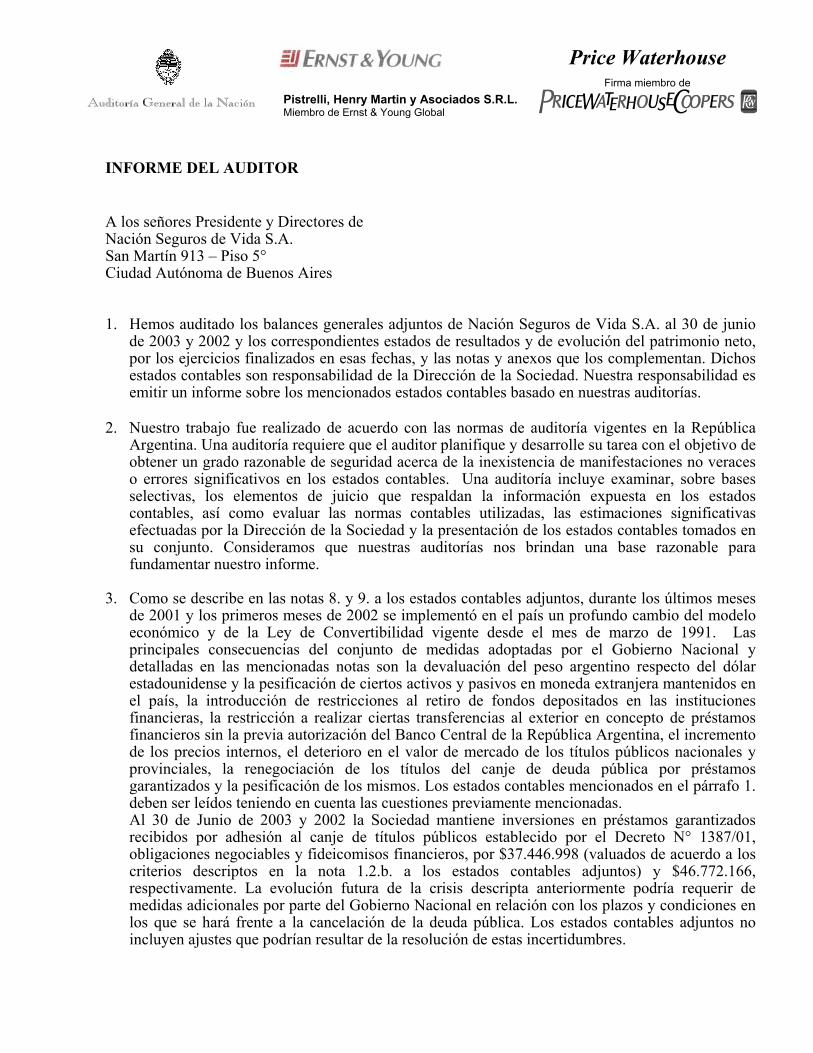

INFORME DEL AUDITOR

A los señores Presidente y Directores deNación Seguros de Vida S.A.San Martín 913 – Piso 5°Ciudad Autónoma de Buenos Aires

1. Hemos auditado los balances generales adjuntos de Nación Seguros de Vida S.A. al 30 de juniode 2003 y 2002 y los correspondientes estados de resultados y de evolución del patrimonio neto,por los ejercicios finalizados en esas fechas, y las notas y anexos que los complementan. Dichosestados contables son responsabilidad de la Dirección de la Sociedad. Nuestra responsabilidad esemitir un informe sobre los mencionados estados contables basado en nuestras auditorías.

2. Nuestro trabajo fue realizado de acuerdo con las normas de auditoría vigentes en la RepúblicaArgentina. Una auditoría requiere que el auditor planifique y desarrolle su tarea con el objetivo deobtener un grado razonable de seguridad acerca de la inexistencia de manifestaciones no veraceso errores significativos en los estados contables. Una auditoría incluye examinar, sobre basesselectivas, los elementos de juicio que respaldan la información expuesta en los estadoscontables, así como evaluar las normas contables utilizadas, las estimaciones significativasefectuadas por la Dirección de la Sociedad y la presentación de los estados contables tomados ensu conjunto. Consideramos que nuestras auditorías nos brindan una base razonable parafundamentar nuestro informe.

3. Como se describe en las notas 8. y 9. a los estados contables adjuntos, durante los últimos mesesde 2001 y los primeros meses de 2002 se implementó en el país un profundo cambio del modeloeconómico y de la Ley de Convertibilidad vigente desde el mes de marzo de 1991. Lasprincipales consecuencias del conjunto de medidas adoptadas por el Gobierno Nacional ydetalladas en las mencionadas notas son la devaluación del peso argentino respecto del dólarestadounidense y la pesificación de ciertos activos y pasivos en moneda extranjera mantenidos enel país, la introducción de restricciones al retiro de fondos depositados en las institucionesfinancieras, la restricción a realizar ciertas transferencias al exterior en concepto de préstamosfinancieros sin la previa autorización del Banco Central de la República Argentina, el incrementode los precios internos, el deterioro en el valor de mercado de los títulos públicos nacionales yprovinciales, la renegociación de los títulos del canje de deuda pública por préstamosgarantizados y la pesificación de los mismos. Los estados contables mencionados en el párrafo 1.deben ser leídos teniendo en cuenta las cuestiones previamente mencionadas.Al 30 de Junio de 2003 y 2002 la Sociedad mantiene inversiones en préstamos garantizadosrecibidos por adhesión al canje de títulos públicos establecido por el Decreto N° 1387/01,obligaciones negociables y fideicomisos financieros, por $37.446.998 (valuados de acuerdo a loscriterios descriptos en la nota 1.2.b. a los estados contables adjuntos) y $46.772.166,respectivamente. La evolución futura de la crisis descripta anteriormente podría requerir demedidas adicionales por parte del Gobierno Nacional en relación con los plazos y condiciones enlos que se hará frente a la cancelación de la deuda pública. Los estados contables adjuntos noincluyen ajustes que podrían resultar de la resolución de estas incertidumbres.

Price Waterhouse

Pistrelli, Henry Martin y Asociados S.R.L.Miembro de Ernst & Young Global

Firma miembro de

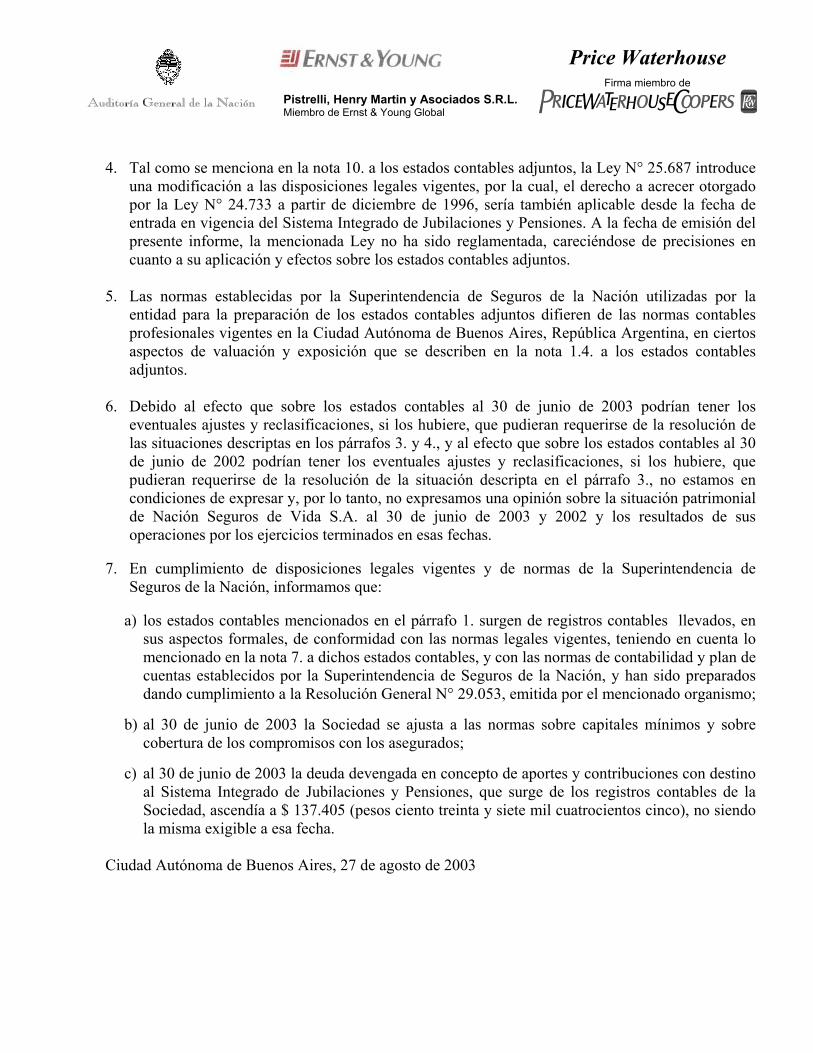

4. Tal como se menciona en la nota 10. a los estados contables adjuntos, la Ley N° 25.687 introduceuna modificación a las disposiciones legales vigentes, por la cual, el derecho a acrecer otorgadopor la Ley N° 24.733 a partir de diciembre de 1996, sería también aplicable desde la fecha deentrada en vigencia del Sistema Integrado de Jubilaciones y Pensiones. A la fecha de emisión delpresente informe, la mencionada Ley no ha sido reglamentada, careciéndose de precisiones encuanto a su aplicación y efectos sobre los estados contables adjuntos.

5. Las normas establecidas por la Superintendencia de Seguros de la Nación utilizadas por laentidad para la preparación de los estados contables adjuntos difieren de las normas contablesprofesionales vigentes en la Ciudad Autónoma de Buenos Aires, República Argentina, en ciertosaspectos de valuación y exposición que se describen en la nota 1.4. a los estados contablesadjuntos.

6. Debido al efecto que sobre los estados contables al 30 de junio de 2003 podrían tener loseventuales ajustes y reclasificaciones, si los hubiere, que pudieran requerirse de la resolución delas situaciones descriptas en los párrafos 3. y 4., y al efecto que sobre los estados contables al 30de junio de 2002 podrían tener los eventuales ajustes y reclasificaciones, si los hubiere, quepudieran requerirse de la resolución de la situación descripta en el párrafo 3., no estamos encondiciones de expresar y, por lo tanto, no expresamos una opinión sobre la situación patrimonialde Nación Seguros de Vida S.A. al 30 de junio de 2003 y 2002 y los resultados de susoperaciones por los ejercicios terminados en esas fechas.

7. En cumplimiento de disposiciones legales vigentes y de normas de la Superintendencia deSeguros de la Nación, informamos que:

a) los estados contables mencionados en el párrafo 1. surgen de registros contables llevados, ensus aspectos formales, de conformidad con las normas legales vigentes, teniendo en cuenta lomencionado en la nota 7. a dichos estados contables, y con las normas de contabilidad y plan decuentas establecidos por la Superintendencia de Seguros de la Nación, y han sido preparadosdando cumplimiento a la Resolución General N° 29.053, emitida por el mencionado organismo;

b) al 30 de junio de 2003 la Sociedad se ajusta a las normas sobre capitales mínimos y sobrecobertura de los compromisos con los asegurados;

c) al 30 de junio de 2003 la deuda devengada en concepto de aportes y contribuciones con destinoal Sistema Integrado de Jubilaciones y Pensiones, que surge de los registros contables de laSociedad, ascendía a $ 137.405 (pesos ciento treinta y siete mil cuatrocientos cinco), no siendola misma exigible a esa fecha.

Ciudad Autónoma de Buenos Aires, 27 de agosto de 2003

NOTA N° /03-P

BUENOS AIRES,

SEÑOR PRESIDENTE DE LA COMISIONPARLAMENTARIA MIXTA REVISORA DECUENTAS DE LA ADMINISTRACIONDR. OSCAR S. LAMBERTOS. / D.

Tengo el agrado de dirigirme a Ud., a efectos de poner en conocimientode la Comisión a su cargo la Resolución n° /03 - AGN, cuya copia certificadaacompaña la presente.

Mediante la mencionada resolución se aprobó el Informe de Auditoría,Informe Especial sobre el Estado de Capitales Mínimos e Informe sobre el Sistema deControl Interno Contable referidos a NACION SEGUROS DE VIDA S.A.– EstadosContables al 30/06/03.

Al respecto, se señala que como conclusión del proceso de auditoríaresulta la existencia de una incertidumbre muy significativa originada en los efectos quela resolución de la crisis económica que atraviesa el país pudieran tener sobre lasituación patrimonial y financiera de la entidad, principalmente en lo relacionado con lascondiciones en que el Estado afrontará los compromisos asumidos y con larecuperabilidad de las inversiones mantenidas en préstamos garantizados,obligaciones negociables y fideicomisos financieros. Asimismo, la falta dereglamentación de la ley 25687 respecto del momento a partir del cual debe calcularseel derecho a acrecer en el beneficio de pensión por fallecimiento no permite precisar elimpacto final sobre los estados contables.

El carácter de reservado otorgado al anexo II del informe sobre el controlinterno contable “Aspectos de los sistemas de información computarizados yprocesamiento de datos” ha sido dispuesto por el Colegio de Auditores Generales ensu sesión de fecha 17/09/03 en razón de tratarse de un informe especial solicitado porla Superintendencia de Seguros de la Nación para uso interno de la dirección de laentidad, que contiene información relacionada con el área de sistemas, cuya difusiónpodría llegar a comprometer la seguridad informática de la compañía, manteniendo esacondición hasta tanto la Comisión Parlamentaria Mixta Revisora de Cuentas dispongasu levantamiento.

Saludo a Ud. con distinguida consideración.