pénzben megtérülő befektetés a partnereknek nyújtott minőségi szolgáltatás

DESCRIPTION

Pénzben megtérülő befektetés a partnereknek nyújtott minőségi szolgáltatás Budapesti Corvinus Egyetem Marketing Tanszék 2012. november dr. Lukács Marianna, [email protected]. Amire választ kapunk a mai előadáson. - PowerPoint PPT PresentationTRANSCRIPT

Pénzben megtérülő befektetés a partnereknek nyújtottminőségi szolgáltatás

Budapesti Corvinus EgyetemMarketing Tanszék

2012. novemberdr. Lukács Marianna,

Amire választ kapunka mai előadáson

Hogyan vezettünk be 13 évvel ezelőtt egy merőben új szolgáltatást egy konzervatív piacon?

Milyen minőségi szolgáltatásokat nyújtunk munkáltatóinknak, tagjainknak és szolgáltatóinknak?

Hogyan keresünk pénzt az ügyfelek számára nyújtott tartós minőségi szolgáltatással?

Mi az és miért fontos az extrém versenyelőny? A Patikapénztár hogyan használja ki ezeket az adottságokat?

Hogyan találunk folyamatosan újabb profittermelő pontokat és ezeket miért nehéz a versenytársaknak másolni?

A Patikapénztár milyen eszközökkel tudja a 10% körüli piaci részesedést tartani és minden évben egy kicsit növelni?

Hogyan mérjük a pénztártagok elégedettségét?

Végzettség közgazdász-szociológus (1992, BCE), pénzügyi

doktorátus (1995, BCE) Nyelvek: német, orosz, angol, francia, olaszMunkahelyek 1992: AOK (Németország, Állami Egészségbiztosító)

ösztöndíj 1993: Osztrák-Magyar Akció Alapítvány (ösztöndíjak

egyetemistáknak és kutatóknak) 1994-1995: PSZÁF jogelődjén a közgazdasági

főosztály vezetője, az 1997. évi nyugdíjreform szakmai koordinátor-helyettese

1996: a Hungária Biztosító (most Allianz) lakossági vagyon-, baleset és betegségbiztosítási ágazatok vezetője

1999-től a Patika-csoport (egészség-, és nyugdíjpénztárak, cafeteria-kártya, befektetési alap, pénzforgalmi szolgáltató ) vezetője

2008-tól: a BCE Pénzügy Tanszékének oktatója, c. egyetemi docens

Bemutatkozom

A Patika Egészségpénztár

szolgáltatása

a mindenkori OEP forrás-elégtelensége miatt kieső és az ott meg sem jelenő egészségügyi szolgáltatások / termékek pénztártagok részére történő finanszírozása

a Patikapénztár szolgáltatása azért különleges, mert annak igénybevétele a pénztártag / egészségügyi szolgáltató kapcsolatában kerül sor - a Patikapénztár a „back-office” funkciókat nyújtja (adminisztráció, egészségügyi és alvállalkozói szerződések kötése és működtetése)

A három pillér:társadalombiztosítás, üzleti betegségbiztosítás, önkéntes egészségpénztár

Társadalombiztosítás (OEP): törvényben meghatározott, minden állampolgárra kiterjedő fizetési és ellátási kötelezettséggel rendelkező, a résztvevők szolidaritáson alapuló egészségbiztosítás

Üzleti betegségbiztosítás: a 2003. évi LX. törvény alapján művelhető, biztosító társaságoknál vagy biztosítási egyesületeknél megvásárolható betegségbiztosítási/egészségbiztosítási termékek

Önkéntes egészségpénztár: az 1993. évi XCVI. törvény alapján működő önkéntes kölcsönös egészségpénztárak tevékenységét értjük. Az egészségpénztár célja a mindenkori társadalombiztosítási szolgáltatások kiegészítése, helyettesítése, pótlása a pénztártagok és családtagjaik egészségének megőrzése céljából

A három magyar egészségfinanszírozási pillér:társadalombiztosítás, üzleti betegségbiztosítás, önkéntes

egészségpénztárAz összehasonlítás szempontja

Társadalom-biztosítás

Üzleti betegségbiztosít

ás

Önkéntes egészségpénztá

r

Az intézmény célja

egyéni kockázatok társadalmi kezelése

• egyéni/csoportos kockázat egyéni/csoportos kezelése

• veszélyközösség védelme

• a pénztártagok egészségi állapotának megőrzése és helyreállítása

• a mindenkori TB kiegészítése

Az intézmény biztosítási alapelve

társadalmi ekvivalencia

• csoportos ekvivalencia

• egyéni ekvivalencia

Az alkalmazott biztosítási technika • felosztó-kirovó

• az egyéni kockázatelbírálás; díjfizetésre épülő kockázatközösség

• az egyéni és munkáltatói befizetésekre alapuló egyéni számlás rendszer

A biztosításban való részvétel

• kötelező • önkéntes • önkéntes

Önkéntes egészségpénztár:

az 50-60 milliárdos szektor

Vagyon és taglétszám

0

10 000

20 000

30 000

40 000

50 000

60 000

2002 2004 2006 2008 2010 2012.I.

félév

év

mft

0

400 000

800 000

1 200 000

Vagyon Taglétszám

Bevétel és Szolgáltatási kiadás

0

10 000

20 000

30 000

40 000

50 000

60 000

2002 2004 2006 2008 2010 2012. I.félévév

mft

Bevétel Szolgáltatási kiadás

Forrás: www.pszaf.hu

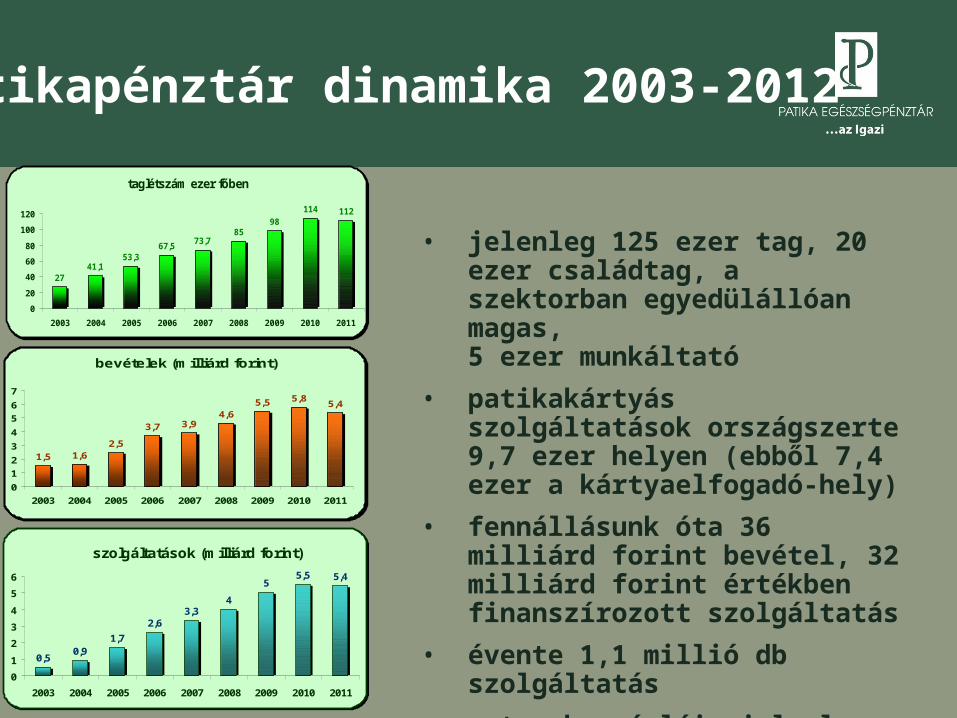

Patikapénztár dinamika 2003-2012

• jelenleg 125 ezer tag, 20 ezer családtag, a szektorban egyedülállóan magas,5 ezer munkáltató

• patikakártyás szolgáltatások országszerte 9,7 ezer helyen (ebből 7,4 ezer a kártyaelfogadó-hely)

• fennállásunk óta 36 milliárd forint bevétel, 32 milliárd forint értékben finanszírozott szolgáltatás

• évente 1,1 millió db szolgáltatás

• a tagok számláin jelenleg 3,8 milliárd forint vagyont kezelünk

taglétszám ezer főben

2741,1

53,367,5

73,785

98

114 112

0

20

40

60

80

100

120

2003 2004 2005 2006 2007 2008 2009 2010 2011

bevételek (milliárd forint)

1,62,5

3,7 3,94,6

5,5 5,85,4

1,5

0

1

2

3

4

5

6

7

2003 2004 2005 2006 2007 2008 2009 2010 2011

szolgáltatások (milliárd forint)

0,50,9

1,7

2,6

4

55,5 5,4

3,3

0

1

2

3

4

5

6

2003 2004 2005 2006 2007 2008 2009 2010 2011

Szolgáltatások: a családban régebben felmerült egészségügyi kiadások finanszírozása, amire eddig saját zsebből kellett költeni

Minden pénztártag a belépéskor patikakártyát kap, amivel vásárolni lehet

Gondoskodás szeretetteinkről: társkártya

A család egészségügyi kiadásaihoz rugalmasan igazodó tagdíj; min. havi 2 ezer forint

Munkáltatói és egyéni befizetés adókedvezménnyel

Mi a Patikapénztár?

Az önkéntes egészségpénztár

szolgáltatásai

Adómentesen (kiegészítő egészségbiztosítási szolgáltatás) Gyógyszertár: gyógyszer, csecsemőápolási

termékek, illetve minden OGYI, MEEI engedélyszámmal ellátott termék

Optika Gyógyászati segédeszköz Orvosi ellátás, fogászat Nem kártyával – keresőképtelenség idejére táppénz

Adókötelesen (életmódjavító szolgáltatás) Sporteszközök Természetgyógyászat

Adókedvezménnyel közel havi 70 ezer forint fizethető be önkéntes pénztárba (egyéni befizetés havi 42 ezer forint, munkáltatói hozzájárulás havi 27,9 ezer forint)

Céges befizetés▪ a havi minimálbér 30%-át meg nem haladó összeg lehet (27

900 forint)▪ 30,94%-os adó terheli (16% SZJA + 10% EHO, szorozva 1,19

béren kívüli juttatások szorzójával) Egyéni befizetés

▪ a befizetett összeg 20%-ának visszaigényléséről rendelkezhet a tag az adóbevallásban (az önsegélyező pénztárral együtt 100.000 Ft, a nyugdíjpénztárral együtt 120.000 Ft) oly módon, hogy az összeg közvetlenül a patikakártyára kérhető jóváírásra

▪ a 2020 előtt nyugdíjba vonulók esetén az igénybe vehető adókedvezmény 130 ezer és 150 ezer Ft

Az egészségpénztárra vonatkozó különös SZJA-kedvezmények Prevenciós szolgáltatás: a pénztártag által az adóévben

prevenciós céllal igénybevett szolgáltatás összegének 10%-ára SZJA-kedvezmény

Lekötés: a pénztártag által az adóévben legalább 24 hónapra lekötött összeg 10%-a SZJA-kedvezményben részesül

Adókörnyezetönkéntes

egészségpénztár

A patikakártya működési költségekkel csökkentett egyenlegét, átlagosan a befizetett összeg 94%-át (0 – 10.000 Ft között 90,5%, 10.001 – 30.000 Ft között 92,5%, 30.001 Ft felett 96% a jóváírt összeg)

A „vásárlói klub” átlagosan 7,5%-os kedvezményét: a szolgáltatói árkedvezmény a pénztártagot a vásárlás pillanatában azonnal megilleti (pl.: 30% kedvezmény szemüveg vásárlása esetén: 10.000 Ft helyett 7.000 Ft-ot kell fizetni)

A hozamot, amit negyedévente az egyéni számlákon a napi egyenleg arányában írunk jóvá

Mennyit lehet költeni a patikakártyáról?

Mire alapoztama Patikapénztár

indítását?

Tudás és tapasztalat (Németország, Pénzügyminisztérium, Allianz)

Gyakorlatra lefordított stratégiai gondolkodás

Érdekérvényesítő képesség Tőkét összeszedni Partnerek Munkatársak

Merészség

Miért van jövője az önkéntes

egészségpénztáraknak? – ahogy azt 1999-ben

gondoltam vagyonbiztosítás/ életbiztosítás/ betegségbiztosítás

lezajlott a nyugdíjreform 1 millió önkéntes nyugdíjpénztári tag

- ebből 80% munkáltatói háttér 3 millió bankkártya teljes lakossági megtakarítások: 4 846

milliárd Ft ebből bankbetét: 49,4% ebből nyugdíjpénztári tartalék: 5,0%

Az elmélet működik-e a gyakorlatban:

be fognak-e lépni az emberek?Azt gondoltam, igen, mert

A piacot nem megteremteni kell, hanem tudatosítani: amit a család amúgy is elköltött az egészsége érdekében, azt a Patikapénztáron keresztül kedvezőbb feltételekkel teheti meg:

adókedvezmény szolgáltatói kedvezmények hozam

Széles körben ismert az önkéntes nyugdíjpénztári konstrukció (akkor 1 millió tag), de az egészségpénztár ennél kedvezőbb, hiszen a szolgáltatásokhoz azonnal hozzá lehet férni, nem csak évtizedek távlatában (nyugdíjkorhatár elérése)

Tehát a Patikapénztár lényege:

ahogy az ügyfeleinkkel bánunk

A Patikapénztár lakossági piac

minden egyes kártyatulajdonos (még ha munkáltató is áll mögötte)

önálló döntéshozó

A pénztártagokat egyesével kell kiszolgálni,

Kulcs: az adminisztráció és az ügyfélszolgálat

Az ügyfélközpontúságot szolgáló legfontosabb működési alapelvek

Informatika: patikakártyás

rendszer

Ügyfélközpontúság

Informatika: a patikakártya működése

banki pontossággal

Bank(CIB)

POS terminál és Virtuális POS(alvállalkozónként banki és saját telepítés)

Egyéni számlavezetésés ügyfélszolgálat

(Patikapénztár)

Autorizáció(SIA)

Telepatika – a Patikapénztár helyi tarifával hívható ügyfélszolgálata

Egyenleg-lekérdezés éjjel-nappal Telefonos ügyfélszolgálat hétköznap 800 – 2200

óra között, valamint szombaton 800 – 1400 óra között

Személyes ügyintézés: hétköznapokon 800 – 1600 óra között

A bankoknál már megszokott onlineügyintézés a honlapon előzetes regisztráció után

egyéni tagjaink, munkáltatóink és szolgáltatóink számára

azonnali e-mail üzenet a pénzmozgásokról (jóváírás, költés, hozam)

meghatározott időszakra forgalmi kimutatás Évente kártyaforgalmi kimutatás papír alapon

is Munkáltatók számára félévente kontrolling-

jelentés és személyes kapcsolattartó Havonta megjelenő elektronikus hírlevél

Ügyfélközpontú kommunikáció

A Patikapénztár minőségiszolgáltatásának elemei

Tagi elégedettség: A bevételek 2 munkanapon belüli garantált jóváírása A tagok számára költhető egyenlegről és a szolgáltató-

helyekről éjjel-nappal elérhető információ (telefonon egyszerű menüsor, könnyen kezelhető honlap

Az egészségpénztári szektor legjobb hozama Munkaadói elégedettség

A munkaadót teljesen tehermentesítő adminisztráció Szolgáltatói elégedettség

A kiadások naprakész könyvelése és heti, késedelmi kamat garanciával történő utalása

Ingyenes szolgáltatói csatlakozás

DE a technika (pl. Internet, patikakártyás autorizáció) csak eszköz, nem vállalati működési cél!

Elégedettség-mérés:eredmények-tanulságok

2010

Célok és módszerek

• A Patikapénztár visszajelzést kapjon a szolgáltatásának minőségéről, a minőséget meghatározó szempontok fontosságáról

• Munkáltatói elégedettség kutatás: 2010. június,260 fő

• Szolgáltatói elégedettség kutatás:2010. szeptember, 369 fő

• Egyéni ügyfelek elégedettség kutatás2010. november, Patika Egészségpénztár: 8224 fő, Új Pillér: 39 fő

A legfontosabb: összességében magas elégedettség-mutatók

4,68

4,48

4,48

4,49

1 1,5 2 2,5 3 3,5 4 4,5 5

szolgáltatók

munkáltatók

egyéni ügyfelek(Patika)

egyéni ügyfelek (ÚjPillér)

A Patika Egészségpénztár tevékenységének értékelése

Munk.

Szolg.

Patika

Új Pillér

Utalás jóváírása 4,4 4,7 4,4 4,4Ügyintézés gyorsasága 4,9 4,7 4,4 4,1Munkatársak felkészültsége

4,6 4,7 - -

Munkatársak kedvessége 4,8 4,8 4,6 4,4Pénz és adatok biztonsága

4,7 - 4,6 4,7

Költségstruktúra 4,0 - 4,0 4,6Hitelesség 4,5 4,8 4,7 4,5Honlap 4,4 - 4,5 4,1

A minőségparaméterek fontossága

Munk. Szolg. Patika Új Pillér

Utalás jóváírása 4,7 4,8 4,6 4,4Ügyintézés gyorsasága 4,8 4,8 4,7 4,6Munkatársak felkészültsége 4,8 4,8 - -Munkatársak kedvessége 4,6 4,7 4,7 4,7Pénz és adatok biztonsága 4,9 - 4,8 4,8Költségstruktúra 4,8 - 4,7 4,8Honlap - - 4,4 4,1Kényelem - 4,8 4,8 4,8

Munkáltatók-vállalati jellemzők hatása

Elégedettség

4,37

4,47

4,52

4,65

4,67

4,50

4,25

4,48

4,49

4,56

4,43

4,46

4,38

4,52

4,50

4,52

4,42

4,00 4,10 4,20 4,30 4,40 4,50 4,60 4,70 4,80

Budapest

vidéki nagyváros

vidéki kisváros

község

1-10 fő munkavállalaló

11-50 fő munkavállaló

51-100 fő munkavállaló

101-1000 fő munkavállaló

1001- fő munkavállaló

0-100 e Ft havi utalás

101-500e Ft havi utalálás

501-10 000e Ft havi utalás

10 001 e- Ft havi utalás

2010-es belépő

2008-2009-es belépő

2006-2007-es belépő

2005-és előtte

Szolgáltatók-vállalati jellemzők hatása

4,69

4,7

4,66

4,71

4,56

4,76

4,76

4,73

4,78

4,61

4,71

4,68

4,71

4,57

4,64

4,75

4,69

4,68

4,5 4,55 4,6 4,65 4,7 4,75 4,8 4,85 4,9 4,95 5

Budapest

Vidéki nagyváros

Vidéki kisváros

Község

Gyógyszertár

Optika

Gyógyászati segédeszköz

Egészségügyi ellátás

Fogászat

Sporttevékenység/eszköz

Egyéb

0-10 000 Ft heti forgalom

10 000-50 000 Ft heti forgalom

50 000 Ft feletti heti forgalom

1999-2004

2005-2006

2007-2008

2009-2010

Tagok-egyéni jellemzők hatása

4,47

4,44

4,50

4,51

4,47

4,52

4,41

4,47

4,49

4,48

4,45

4,45

4,49

4,47

4,48

4,50

4,48

4,48

4,53

4,42

4,46

4,30 4,35 4,40 4,45 4,50 4,55

Budapest

vidéki nagyváros

vidéki kisváros

község

havi 1-2-szer

havi 3-szor vagy többször

évi néhány alkalommal

0-5 ezer Ft

6-10 ezer Ft

11-20 ezer Ft

20 ezer Ft felett

0-2 ezer Ft

3-5 ezer Ft

6-10 ezer Ft

10 ezer Ft felett

-2000

2001-2005

2006-2007

2008

2009

2010

„Ellenőrző” kutatás: Szinapszis

Szinapszis-omnibusz 2010 márciusában

300 gyógyszertárban dolgozó gyógyszerész és asszisztens megkérdezése

Kérjük, értékelje az alábbi önkéntes egészségpénztárak tevékenységét (a kártyás vásárlások utalása, bizonylatolás, ügyintézés)!

Kiváló - 5 - 4 - 3 - 2 - 1 - Gyenge

ABC- sorrendben: AXA, K&H, MKB, OTP, Patika

VÁLASZADÓK SZÁZALÉKÁBAN

„Kérjem, értékelje az alábbi önkéntes egészségpénztárak tevékenységét összességében (a kártyás vásárlások utalása, bizonylatolás, ügyintézés)!”

Egészségpénztárak értékelése II.

A nők rendre többen értékelték kiválóra az egyes pénztárakat, mint a férfiak. Ugyanez mondható el az expediálókra a patikavezetőkkel szemben, bár a Patika Egészségpénztárt egyformán pontozták. A budapesti gyógyszerészek az átlagosnál rosszabbra, míg a nyugati régióban élők jobbra értékelték

az egyes pénztárakat. A napi forgalom emelkedésével párhuzamosan nő a pénztárak megítélése is.

ÁTLAGOK

4,4

4,3

4,2

4,2

4,2

A partneri elégedettségnövelés lehetőségei (Kolos

Krisztina)• Az egyes partner-kategórián belül eltérő

ügyfélcsoportok azonosítása (szegmentálás mindhárom partnerkörnél)

• Lojalitás program– régi ügyfelek hűségének értékelése– Patikakártyás forgalomhoz kötődő

kedvezmények• A költségstruktúra relatív kedvezőtlenebb

értékelése: tényleges versenyhátrány vagy kommunikációs probléma?

• On-line kapcsolattartás-fejlődési lehetőség– Honlap design– On-line ügyintézés– Tartalom frissítés

Fontos a versenyelőny, de igazán az extrém

versenyelőny biztosítja a hosszú távú sikertExtrém versenyelőny:a vállalat a versenytársak

által nem másolható versenyelőnye Patikakártya: zárt, erős ellenőrzést biztosító elszámolási

rendszer, árkedvezmény Szolgáltatók: magasan képzett háttér a tagok kényelme

érdekében A szektor átlagát meghaladó hozam az egészségügyi

folyószámlára Prevenció: odafigyelés az országban már 250

gyógyszertárban: ingyenes szűrés a családnak, valamint a Prevenciós Hónapok

Függetlenség: az érdekmentes működés biztosítja a legjobb szolgáltatásokat

Nonprofit működés: a működés nyeresége a tagokat illeti meg

Merész hirdetés és kommunikáció a sajtóban, lsd. hálapénz-felmérés

Hogyan termel pénzta minőségi szolgáltatás?

A Patikapénztár az önkéntes egészségpénztári piac egyik legdrágább terméke (működési költség), mégis folyamatosan növeli a bevételekben mért

piaci részesedését. Kis létszámú, stabil szervezet (jelenleg 25 fő

szolgál ki 125 ezer tagot, és összesen 14,7 ezer munkáltatót és szolgáltatót) A naprakész, banki pontosságú adminisztráció miatt

elegendő a 3 fős telefonos ügyfélszolgálat Gyors panaszkezelés – naponta csak 1-2 pénztártag

jön be személyesen Biztonságban a tagok pénze: bizalom

A patikakártyás információkat proaktívan, folyamatosan küldjük partnereinknek

Megalakulásunk óta nyilvános a hozam és a vagyonkezelés költsége

13 év működés után implicit garancia - minden 3-4. ember közvetítő nélkül (nincs jutalékfizetés) csatlakozik hozzánk

A Patikapénztár piaci súlyának növekedése

A Patikapénztár bevételekben mért piaci részesedése öt év alatt 2%-kal nőtt

9,34 9,5410,67 11,18 11,64

0

2

4

6

8

10

12

2007 2008 2009 2010 2011

2011-ben belépő pénztártagok száma 8 ezer fő

A „blue ocean” jegyében: a Patika-csoport által

meghódított új területek

1996: Új Pillér - a Patika prémium-pénztára: alacsonyabb költség a magas befizetést teljesítőknek

1997: Tradíció nyugdíjpénztár (önkéntes) a kiszámítható költségekre és a magasabb hozamra vágyóknak

2010: Multi-Pay cafeteria-kártya: minden juttatás egy kártyán

2011: SZÉP-kártya (érvényes engedély birtokában kizártak a piacról, jelenleg folyik az uniós eljárás)

2012: POS-telepítés (bankkártya-elfogadás, valamint a piacon jelenlevő egészségpénztári-, cafeteria-, és szép-kártyák elfogadása)

2013: pénzforgalmi szolgáltató – Magyarországon elsőként domestic kártyaelfogadás

Ajánlott irodalom

CEMI: Makro egyensúly és gazdasági növekedés http://www.cemi.hu/data/uploadfile/en_1606/php302d9k.Macro%20balance%20and%20growth.pdf

Lukács: Egészségügyből vaskarika: a reform kritikájahttp://www.es.hu/pd/display.asp?channel=AGORA0808&article=2008-0225-1009-26HYNR

Lukács-Bánfi: Verseny a sorban állásért és a hálapénzért? http://www.es.hu/pd/display.asp?channel=PUBLICISZTIKA0823&article=2008-0608-2204-13TLFG

Az előadás és az „Egészségfinanszírozási pillérek” c. könyv és a „Hálapénz” c. könyv elérhető:www.patikapenztar.hu / magánszemélyeknek/Corvinus Egyetem