pengaruh audit tenure dan auditor...

TRANSCRIPT

i

PENGARUH AUDIT TENURE DAN AUDITOR SWITCHING

TERHADAP KUALITAS AUDIT DENGAN FEE AUDIT

SEBAGAI PEMODERASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

COVER DALAM

Oleh:

HANDIKO

NIM. 11140820000004

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

ii

PENGARUH AUDIT TENURE DAN AUDITOR SWITCHING

TERHADAP KUALITAS AUDIT DENGAN FEE AUDIT

SEBAGAI PEMODERASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

LEMBAR PENGESAHAN SKRIPSI

Oleh:

HANDIKO

NIM. 11140820000004

Di Bawah Bimbingan:

Yusro Rahma, SE., M.Si

NIP. 19800506 200801 2 016

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H/2018

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 12 Februari 2018 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Handiko

2. NIM : 11140820000004

3. Jurusan : Akuntansi

4. Judul Skripsi : “PENGARUH AUDIT TENURE DAN AUDITOR

SWITCHING TERHADAP KUALITAS AUDIT DENGAN FEE AUDIT

SEBAGAI PEMODERASI”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa

mahasiswi tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 April 2018

1. Drs.Abdul Hamid Cebba,MBA.,AK.,CPA.

NIP. 19620502 199303 1 003

( ____________________ )

Penguji I

2. Wilda Farah, SE., M.Si., AK., CPA., CA

( ____________________ )

Penguji II

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 21 Mei 2018 telah dilaksanakan Uji Skripsi atas mahasiswa:

Nama : Handiko

No. Induk Mahasiswa : 11140820000004

Progam Studi : Akuntansi

Judul Skripsi : Pengaruh Audit Tenure dan Auditor

Switching Terhadap Kualitas Audit dengan

Fee Audit Sebagai Pemoderasi

Setelah mencermati dan memperhatikan penampilan dan

kemampuan yang bersangkutan selama proses Uji Skripsi, maka

diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan skripsi ini

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Tangerang Selatan, 21 Mei 2018

3. Hepi Prayudiawan,SE.,Ak.,MM.,CA (…………….…..)

NIP: 19720516 200901 1 006 Ketua Penguji

4. Yusro Rahma, SE., M.Si (...........................)

NIP: 19800506 200801 2 016 Sekretaris

5. Drs. Abdul Hamid Cebba,MBA.,AK.,CPA (…………………)

NIP: 19620502 199303 1 003 Penguji Ahli

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Handiko

Nomor Induk Mahasiswa : 11140820000004

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi/Audit

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan

dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan

sumber asli atau tanpa menyebut pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya dan telah

melalui pembuktian yang dapat di pertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 22 April 2018

Yang menyatakan,

(Handiko)

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama Lengkap : Handiko

2. Tempat Tanggal Lahir : Tangerang , 7 September 1995

3. Alamat : Belle Fleur, Blok L 10/21. Panongan,

Mekar Bakti. 15710

4. Telepon : 082213201562

5. Email : [email protected]

II. PENDIDIKAN

1. TK MUTIARA INDONESIA Tahun 2001-2002

2. SDN CIKUPA 01 Tahun 2002-2008

3. SMPIT AL-FATIH Tahun 2008-2011

4. SMAN 4 KABUPATEN TANGERANG Tahun 2011-2014

5. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2014-2018

III. PENGALAMAN ORGANISASI

1. Tahun 2016-2017 : Wakil Bendahara Umum IMAI SIMPUL

JAKARTA

2. Tahun 2016-2017 : Sekretaris Koordinator Biro Sosial dan

Keagaman PMII KOMFEIS

3. Tahun 2017-2018 : Sekretaris Bidang IV PMII KOMFEIS

4. Tahun 2017-2018 : Staff Personalia KJAI

5. Tahun 2017-sekarang : Anggota Muda Ikatan Akuntansi Indonesia

6. Tahun 2018-2019 : Bendahara Umum Dema FEB

IV. LATAR BELAKANG KELUARGA

1. Ayah : Sopiyan

2. Ibu : Nurtitin

3. Anak ke : 1 dari 3 bersaudara

vii

THE INFLUENCE OF AUDIT TENURE AND AUDITOR SWITCHING ON

AUDIT QUALITY WITH FEE AUDIT AS MODERATOR

ABSTRACT

This study aimed to get empirical evidence audit fee as the moderating

influence of audit tenure and auditor switching on audit quality. This research was

conducted on manufacturing company listed in Indonesia Stock Exchange 2011-

2016. The sampling method using purposive sampling. The number samples of this

research were 294 companies. Quality audits in this study using a proxy earnings

surprise benchmark. Data analysis technique used is the logistic regression

analysis. The results showed that audit tenure does not affect the quality of the

audit, auditor switching affect the quality of the audit, the audit fee was not able to

moderate the effect of audit tenure on audit quality and audit fees are not able to

moderate the influence of auditor switching on audit quality.

Keywords: Audit Tenure, Auditor Switching, Audit Quality, Fee Audit

viii

PENGARUH AUDIT TENURE DAN AUDITOR SWITCHING TERHADAP

KUALITAS AUDIT DENGAN FEE AUDIT SEBAGAI PEMODERASI

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris fee audit sebagai

pemoderasi pengaruh audit tenure dan auditor switching terhadap kualitas audit.

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2011-2016. Metode pengambilan sampel menggunakan

purposive sampling. Jumlah sampel penelitian ini adalah sebanyak 294 perusahaan.

Kualitas audit pada penenlitian ini menggunakan proksi earnings surprise

benchmark. Teknik analisis data yang digunakan adalah analisis regresi logistik.

Hasil penelitian menunjukan bahwa audit tenure tidak berpengaruh terhadap

kualitas audit, auditor switching berpengaruh terhadap kualitas audit, fee audit tidak

dapat memoderasi pengaruh audit tenure terhadap kualitas audit, dan fee audit tidak

dapat memoderasi pengaruh auditor switching terhadap kualitas audit.

Kata kunci: Audit tenure, auditor switching, kualitas audit, fee audit

ix

KATA PENGANTAR

Bismillahirrahmanirrahim.

Assalamu’alaikum Wr. Wb.

Alhamdulillahirabilalamin, segala puji bagi Allah SWT yang telah

memberikan berkat, rahmat dan karunia-Nya kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “Pengaruh Audit Tenure dan Auditor

Switching terhadap Kualitas Audit dengan Fee Audit sebagai pemoderasi.”

Shalawat serta salam senantiasa penulis hanturkan kepada junjungan Nabi

Muhammad SAW, yang telah membimbing kita dari zaman kegelapan menju

zaman yang terang benderang.

Skripsi ini merupakan tugas akhir yang harus diselesaikan guna meraih

gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Panulis menyadari sepenuhnya bahwa terdapat banyak pihak yang telah membantu

dalam proses penyusunan skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis

hanturkan kepada Allah SWT yang telah memberikan karunia-Nya, sehingga

skripsi ini dapat diselesaikan. Penulis juga ingin menyampaikan ucapan terima

kasih dan penghargaan yang sebesar-besarnya kepada:

1. Orang tua tercinta, yang telah membesarkan dengan penuh kasih dan nilai-

nilai kebaikan. Terima kasih atas segala doa yang terus mengiringi saya dalam

setiap perjuangan, termasuk perjuangan menyelesaikan studi. Terima kasih

juga kepada keluarga besar yang selalu memberikan dukungan.

2. Prof. Dr. Dede Rosyada, MA, selaku Rektor UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

6. Yusro Rahma,SE.,M.Si. selaku Dosen Pembimbing yang telah banyak

memberikan masukan, saran, serta nasihat kepada saya. Lebih dari itu, terima

kasih juga karena sudah menjadi dosen yang sangat baik untuk saya.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan dan

motivasi selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan

menjadi amal kebaikan bagi kita semua.

8. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

dalam mengurus segala kebutuhan administrasi dan lain-lain.

9. Bang Galih yang telah memberikan motivasi kepada saya untuk bisa

menyelesaikan skripsi ini.

10. Sahabat-sahabat selama kuliah, Dio, Pepi, Rizza, Atinio, Basjul, Zaid, Ridu,

Daris, Vino, Eri, Tirto, Rian, Bambang, Alif, Febri, Abdul, Nazhif, Dion,

Bacil, Alif, Acong, Igo, Indra, Tezi, Hatta, Manaf, dan Irweng terima kasih

sudah menemani saya dan menjadi sahabat yang sangat baik. Saya bisa berada

di titik ini, setelah melalui perjuangan selama kuliah, adalah berkat

keberadaan kalian.

11. Bang Andre, ka Dina, bang Rahman, bang Ricky, bang Al, bang Adam, bang

David, bang windi, dan bang Davi yang telah memberikan saran dan

membantu saya selama proses pembuatan skripsi ini.

12. Tika, Risda, Riana, Cika, Isyarah, Tyas, dan Fatin yang telah membantu saya

selama proses pembuatan skripsi ini.

13. Keluarga besar Akuntansi 2014, terima kasih untuk waktunya selama kuliah.

Kenangan bersama kalian akan jadi salah satu yang paling berharga selama

hidup saya.

14. Keluarga besar Akuntansi 2015, 2016, dan 2017 terima kasih untuk doa dan

dukungnya yang telah membuat saya bisa menyelesaikan skripsi ini.

15. Teman teman BPH KOMFEIS, Nico, Melby, Iqbal, Munzir, Limbong, Robi,

Aam, Ichsan, Pratiwi, dan Pakong yang telah memberikan dukungan sehingga

saya dapat menyelesaikan skripsi ini

xi

16. Teman-teman KKN SKETSA 095, Riyadi, Ubed, Wahyu, Fikri, Fachrul,

Pinka, Puan, Almira, Mitha, Muna, Ang, Rifda, Amel, Jaka terima kasih

untuk pengalaman dan pelajaran hidup singkat yang terasa begitu berharga.

17. Semua pihak yang telah membantu saya yang tidak bisa disebutkan satu

persatu, terima kasih atas kebaikan kalian semua.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih terdapat

banyak kekurangan yang disebabkan oleh masih terbatasnya pengetahuan serta

pengalaman yang dimiliki oleh penulis. Oleh karena itu penulis mengharapkan

kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini. Besar

harapan penulis bahwa dengan adanya skripsi ini dapat memberikan manfaat dan

menambah wawasan serta pengetahuan bagi penulis pada khususnya dan bagi pihak

lain pada umumnya.

Wassalamualaikum Wr. Wb.

Jakarta, 22 April 2018

(Handiko)

xii

DAFTAR ISI COVER DALAM .......................................................................................................i

LEMBAR PENGESAHAN SKRIPSI ........................................................................ ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ........................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI........................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .................................... iv

DAFTAR RIWAYAT HIDUP .................................................................................. vi

ABSTRACT ............................................................................................................. vii

ABSTRAK ............................................................................................................. viii

KATA PENGANTAR .............................................................................................. ix

DAFTAR ISI .......................................................................................................... ixii

DAFTAR TABEL .................................................................................................. xiv

DAFTAR GAMBAR ............................................................................................... xv

DAFTAR LAMPIRAN .......................................................................................... xvi

BAB I PENDAHULUAN .......................................................................................... 1

A. Latar Belakang ............................................................................................... 1

B. Rumusan Masalah .......................................................................................... 6

C. Tujuan Penelitian ............................................................................................ 6

D. Manfaat Penelitian .......................................................................................... 7

BAB II TINJAUAN PUSTAKA ................................................................................ 9

A. Tinjauan Literatur ........................................................................................... 9

1. Teori Kontrak (Contracting Theory) ......................................................... 9

2. Teori Stakeholding .................................................................................. 10

3. Audit Tenure ............................................................................................ 11

4. Auditor Switching .................................................................................... 12

5. Fee Audit ................................................................................................. 16

6. Kualitas Audit .......................................................................................... 17

B. Hasil-hasil Penelitian Terdahulu .................................................................. 24

C. Kerangka Pemikiran ..................................................................................... 28

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ................................. 29

BAB III METODE PENELITIAN .......................................................................... 35

A. Ruang Lingkup Penelitian ............................................................................ 35

xiii

B. Metode penentuan sampel ............................................................................ 35

C. Metode Pengumpulan data ........................................................................... 36

D. Metode Analisis Data ................................................................................... 36

E. Operasional Variabel Penelitian ................................................................... 40

BAB IV ANALISIS DAN PEMBAHASAN ............................................................. 47

A. Gambaran Umum Objek Penelitian .............................................................. 47

B. Hasil Uji Analisis Data Penelitian ................................................................ 48

1. Hasil Uji Statistik Deskriptif ................................................................... 48

2. Hasil Uji Hipotesis Penelitian .................................................................. 51

C. Pembahasan .................................................................................................. 58

BAB V PENUTUP .................................................................................................. 64

A. Kesimpulan ................................................................................................... 64

B. Implikasi ....................................................................................................... 64

C. Keterbatasan ................................................................................................. 66

D. Saran ............................................................................................................. 66

DAFTAR PUSTAKA .............................................................................................. 68

LAMPIRAN-LAMPIRAN ...................................................................................... 71

xiv

DAFTAR TABEL

No. Keterangan Hal

2. 1 Hasil Penelitian Terdahulu.................................................................. 24

3. 1 Tabel operasionalisasi variabel........................................................... 46

4. 1 Tabel Seleksi Sampel Dengan Kriteria............................................... 47

4. 2 Tabel Descriptive Statistics.................................................................. 49

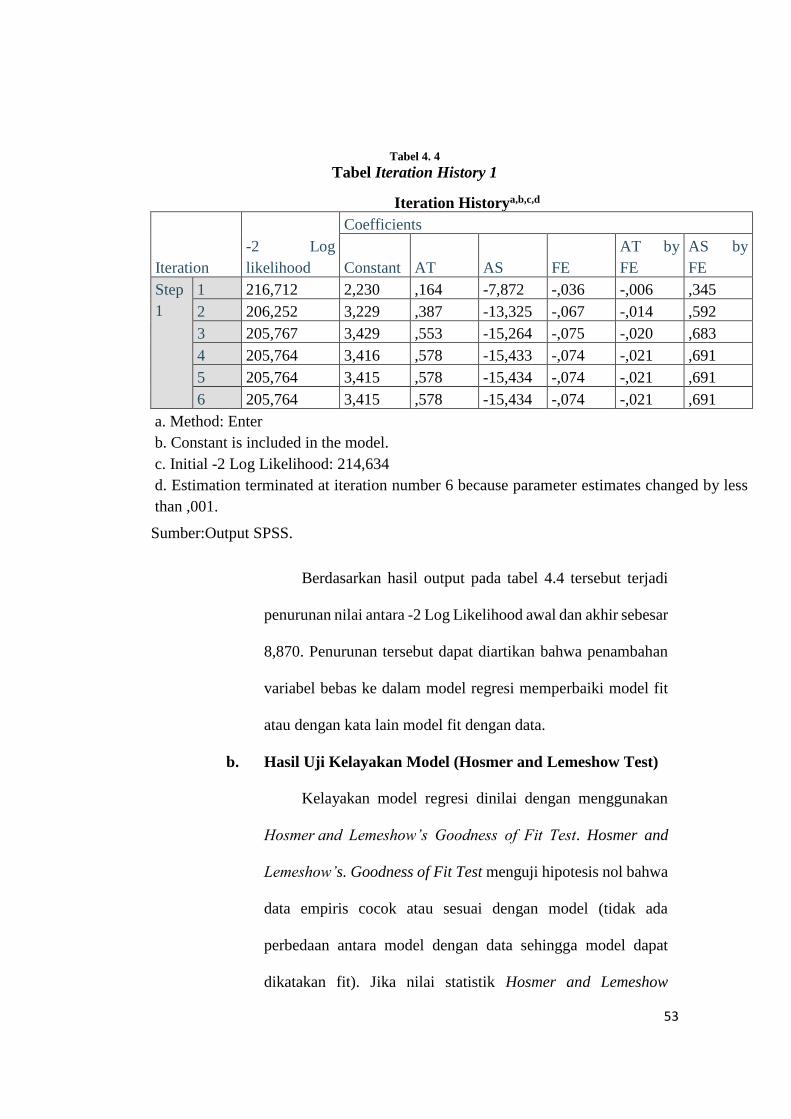

4. 3 Tabel Iteration History 0..................................................................... 52

4. 4 Tabel Iteration History 1..................................................................... 53

4. 5 Tabel Hosmer and Lemeshow Test...................................................... 54

4. 6 Tabel Model Summary......................................................................... 55

4. 7 Tabel Classification.............................................................................. 56

4. 8 Tabel Variables in the Equation.......................................................... 57

xv

DAFTAR GAMBAR

No. Keterangan Hal

2. 1 Kerangka Pemikiran...................................................................... 28

xvi

DAFTAR LAMPIRAN

1. Data Perusahaan Sampel ............................................................................ 72

2. Lampiran Input Data .................................................................................. 75

3. Hasil Output SPSS ..................................................................................... 96

1

BAB I

PENDAHULUAN

A. Latar Belakang

Persaingan dalam bisnis pelayanan jasa akuntan publik dewasa ini

semakin ketat. Untuk dapat bertahan ditengah persaingan yang ketat,

khususnya dibidang bisnis pelayanan jasa akuntan publik maka harus dapat

menghimpun klien sebanyak mungkin dan mendapatkan kepercayaan dari

masyarakat luas. Perusahaan going public wajib melakukan audit atas laporan

keuangannya agar informasi yang tersaji dalam laporan keuangan dapat

menjadi dasar pengambilan keputusan bisnis yang tepat bagi para pemangku

kepentingan. Laporan keuangan merupakan satu-satunya sumber informasi

bagi pemegang saham, sehingga dengan dilakukannya audit, informasi yang

tersedia dalam laporan keuangan menjadi relevan dan reliable bagi pemegang

saham dan pihak-pihak berkepentingan lainnya (Putri dan Rasmini, 2016).

Laporan keuangan menjadi sangat berarti bagi pihak-pihak yang

berkepentingan karena informasi yang terkandung dalam laporan keuangan

dapat digunakan dalam proses pengambilan keputusan. Oleh karena itu,

informasi keuangan yang terkandung dalam laporan keuangan harus memiliki

kualitas informasi yang dapat dipercaya, untuk itu diperlukan adanya

pemeriksaan atas laporan keuangan sebagai jaminan bahwa informasi

tersebut reliabel. Dengan demikian, informasi yang lebih berkualitas dapat

ditingkatkan dengan cara meningkatkan kualitas audit (Herianti dan Suryani,

2016).

2

DeAngelo (1981) mendefinisikan kualitas audit sebagai kemampuan

auditor untuk mendeteksi kesalahan dalam laporan keuangan dan

melaporkannya kepada pengguna laporan keuangan. Sedangkan menurut

Winda dan Sofie (2014) kualitas audit adalah probabilitas dimana seorang

auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya. Kualitas audit merupakan kemampuan auditor

untuk mendeteksi dan keinginan (willingness) guna kepentingan pelaporan

accounting breaches di dalam sistem akuntansi klien auditnya. Oleh karena

itu, kualitas audit merupakan fungsi independensi dan kompetensi auditor

terhadap manajemen perusahaan sehingga membuat ia mampu melaporkan

accounting breaches tersebut. (Gultom dan Fitriany,2013)

Guna menjaga kepercayaan pengguna laporan keuangan auditan,

Akuntan Publik harus memperhatikan kualitas audit yang dihasilkannya.

Meskipun auditor dituntut untuk memberikan audit yang berkualitas, namun

tuntutan tersebut belum sepenuhnya dapat dipenuhi oleh auditor, karena

masih banyak skandal keuangan yang melibatkan auditor, seperti skandal

keuangan yang terjadi pada Toshiba di tahun 2015 Perusahaan ini terbukti

melakukan penggelembungan laba sebesar 1,22 miliar dolar AS. Tujuan

awalnya adalah untuk menciptakan investor’s confidence, namun ternyata

malah mencoreng nama besar Toshiba selama ini. Kecurangan oleh

manajemen toshiba dilakukan dengan sedemikian rapi dan cerdasnya, hingga

tim auditor eksternal sekelas Ernst & Young (EY) tak mampu mencium aroma

busuk dari laporan keuangan Toshiba. Hal ini mengindikasikan masih

3

gagalnya auditor dalam mendeteksi kecurangan maupun salah saji material

yang terdapat dalam laporan keuangan (Anggara,2017).

Masalah kualitas audit yang banyak terjadi di Indonesia membuat

Ikatan Akuntan Indonesia (IAI) mengeluarkan kebijakan atau himbauan

untuk pergantian kantor akuntan publik (KAP). Kebijakan atau himbauan itu

sesuai dengan peraturan yang ditetapkan berdasarkan Keputusan Menteri

Keuangan Republik Indonesia tentang jasa Akuntan Publik (Keputusan

Menteri Keuangan No. 423/KMK.06/2002) yang diadopsi dari Sarbanes-

Oxley Act 2002. Keputusan peraturan itu mengenai auditor switching

(pergantian auditor) selama 3 (tiga) tahun buku dan pergantian KAP selama

5 (lima) tahun buku. Peraturan itu kembali diperbaiki dan dievaluasi setelah

beberapa tahun kemudian, KAP hanya diperbolehkan memeriksa laporan

keuangan perusahaan selama 6 (enam) tahun berturut-turut sesuai dengan

Keputusan Menteri Keuangan No. 17/PMK.01/2008 pasal 3 tentang

pemberian jasa audit umum atas laporan keuangan (Lee dan Sukartha, 2017).

Kualitas audit juga dapat di lihat dari lamanya perikatan yang terjadi antara

auditor dengan perusahaan yang di audit, di karenakan lamanya perikatan

akan menurukan kualitas audit. Hal tersebut sering di sebut dengan audit

tenure.

Audit tenure juga dapat mempengaruhi kualitas audit yang dilihat dari

lamanya audit tenure antara auditor dengan klien (perusahaan) (elfrida et

al.2015). Audit tenure adalah jangka waktu perikatan yang terjalin antara

auditor dari kantor akuntan publik dengan auditee yang sama (Werastuti,

4

2013). Audit tenure juga dapat mempengaruhi kualitas audit dilihat dari

jangka waktu perikatan auditor dengan auditee. Audit tenure yang panjang

dapat dianggap auditor sebagai pendapatan, namun tenure yang panjang juga

dapat menyebabkan adanya hubungan emosional antara klien dengan auditor

sehingga dapat menurunkan independensi auditor yang dapat mempengaruhi

kualitas audit. Perusahaan saat ini mulai dilema dengan adanya ketentuan dari

pemerintah mengenai lamanya masa ikatan atau tenure, perusahaan dilema

untuk mengambil keputusan apakah mengganti auditor atau ingin

membangun dan mempertahankan hubungannya (Fierdha, 2015). Masa

perikatan audit juga menjadi perdebatan setelah dikeluarkannya peraturan

mengenai Keputusan Menteri Keuangan No. 17/PMK.01/2008 tentang jasa

akuntan publik (Lee dan Sukartha, 2017).

Auditor switching didefinisikan sebagai pergantian Kantor Akuntan

Publik (KAP) yang dilakukan oleh perusahaan klien. Deis dan Groux (1992)

mengungkapkan bahwa probabilitas dalam menemukan dan melaporkan

pelanggaran tergantung pada kemampuan teknis auditor dan independensi

auditor. Salah satu faktor dari luar diri auditor yang dapat mempengaruhi

kualitas hasil audit adalah fee audit. Dimana ketepatan informasi dari laporan

keuangan yang dihasilkan oleh auditor tergantung pada kualitas auditor.

Dalam hal ini, diasumsikan bahwa auditor yang berkualitas lebih tinggi akan

mengenakan fee audit yang lebih tinggi pula, karena auditor yang berkualitas

akan mencerminkan informasi privat yang dimiliki oleh pemilik perusahaan,

sehingga calon investor akan mendapatkan estimasi yang lebih tepat tentang

5

aliran kas masa depan dari perusahaan karena pilihan pemilik atas auditor

yang dapat memberikan informasi tersebut (Ian, 2013).

Fee audit merupakan fee yang diterima oleh auditor setelah

memberikan jasa pemeriksaan kepada klien. Hubungan kelembagaan antara

manajemen dengan auditor juga dilandasi oleh sebuah kontrak yang harus

dipatuhi. Fee audit merupakan fenomena yang juga mempengaruhi kualitas

audit yaitu kontrak kerja sama dalam hal penentuan besaran fee audit antara

auditor dan klien. Ketika auditor melakukan negosiasi dengan pihak

manajemen mengenai besaran tarif fee yang dibayarkan terkait hasil kerja

laporan auditan, maka kemungkinan besar akan terjadi konsesi resiprokal

yang jelas akan mereduksi kualitas laporan auditan. Ian (2013)

mengemukakan bahwa auditor yang berkualitas lebih tinggi akan

mengenakan fee audit yang lebih tinggi karena auditor yang berkualitas akan

mencerminkan informasi privat suatu perusahaan. Penelitian ini

menggunakan fee audit sebagai variabel pemoderasi karena fee audit

merupakan variabel eksternal diri auditor yang dapat menginteraksikan

hubungan auditor switching dan audit tenure pada kualitas audit (Lee dan

Sukartha, 2017).

Peneliti memodifikasi penelitian yang dilakukan Putri dan Rasmini

(2016) dengan cara menambahkan audit tenure sebagai variabel independen

dan mengganti proksi yang di pakai pada kualitas audit. Penelitian-penelitian

yang dilakukan oleh Putri dan Rasmini (2016) mengungkapkan bahwa

auditor switching berpengaruh terhadap kualitas audit serta fee audit dapat

6

memoderasi hubungan auditor switching terhadap kualitas audit. Hasil

berbeda dijelaskan oleh Lee dan Sukartha (2017) yang mendapatkan bukti

bahwa audit tenure beperngaruh terhadap kualitas audit. Sedangkan auditor

switching tidak berpengaruh terhadap kualitas audit. Di samping itu, fee audit

tidak dapat memoderasi hubungan audit tenure dan auditor switching

terhadap kualitas audit. Berdasarkan uraian di atas, penulis memiliki

ketertarikan untuk meneliti “Pengaruh Audit Tenure dan Auditor Switching

terhadap Kualitas Audit dengan Fee Audit sebagai pemoderasi”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas maka rumusan masalah yang hendak

diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah audit tenure berpengaruh terhadap kualitas audit?

2. Apakah auditor switching berpengaruh terhadap kualitas audit?

3. Apakah fee audit memoderasi pengaruh audit tenure terhadap kualitas

audit?

4. Apakah fee audit memoderasi pengaruh auditor switching terhadap

kualitas audit?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Menganalisa pengaruh audit tenure terhadap kualitas audit.

2. Menganalisa pengaruh auditor switching terhadap kualitas audit.

7

3. Menganalisa pengaruh fee audit dalam memoderasi audit tenure

terhadap kualitas audit.

4. Menganalisa pengaruh fee audit dalam memoderasi auditor switching

terhadap kualitas audit.

D. Manfaat Penelitian

1. Kontribusi Teoritis

a. Menjadi referensi bagi penelitian selanjutnya yang akan meneliti

pengaruh audit tenure dan auditor switching terhadap kualitas

audit dengan fee audit sebagai pemoderasi.

b. Sebagai sarana untuk menambah wawasan di bidang audit,

khususnya mengenai pengaruh audit tenure dan auditor switching

terhadap kualitas audit dengan fee audit sebagai pemoderasi,

sehingga diharapkan dapat bermanfaat bagi penulis di masa yang

akan datang.

2. Kontribusi Praktis

a. Penelitian ini diharapkan dapat digunakan sebagai acuan bagi

manajer dalam rangka mengambil keputusan untuk melakukan

pergantian auditor agar terciptanya laporan yang berkualitas

dengan tingkat independensi yang tinggi.

b. Penelitian ini diharapkan dapat digunakan sebagai evaluasi

gambaran kualitas audit sehingga pelaksanaan audit selanjutnya

dapat lebih berkualitas.

8

c. Penelitian ini diharapkan dapat digunakan untuk menilai kualitas

informasi dari laporan keuangan yang telah diaudit melalui

analisis kualitas audit, sehingga pengambilan keputusan yang

dilakukan adalah tepat.

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Kontrak (Contracting Theory)

Teori kontrak pada prinsipnya mempelajari bagaimana pelaku

ekonomi dapat membangun kesepakatan kontrak yang efisien/optimal,

umumnya dalam keadaan ketidakpastian dan adanya informasi yang

asimetris. Ketidakpastian muncul karena para pihak tidak dapat

sepenuhnya memprediksi dan menuangkan ke dalam kontrak apa yang

akan terjadi selama periode kontrak berlangsung, dimana kejadian

tersebut dapat mempengaruhi hak dan kewajiban dari para pihak,

seperti hak dan kewajiban klien dengan hak dan kewajiban Kantor

Akuntan Publik. Informasi asimetris terjadi karena penyedia dianggap

memiliki informasi tentang biaya produksi dan level of effort yang tidak

diketahui oleh pembeli (Tandiotong,2015).

Informasi asimetris juga dapat timbul ketika terjadi perubahan

desain setelah kontrak ditandatangani (misalnya karena kegagalan

desain, kondisi lingkungan dan lokasi yang tidak dapat diantisipasi,

perubahan regulasi, dan lain-lain). Masalah seperti ini sangat sulit

diprediksi oleh para pihak. Namun demikian, sekali masalah tersebut

muncul dan diketahui maka penyedia pada umumnya memiliki

informasi yang lebih baik terkait dengan permasalahan yang dihadapi,

metode yang dapat digunakan untuk mengatasi masalah, serta

10

konsekuensi biaya yang dibutuhkan untuk melaksanakan perubahan.

Teori Kontrak (Contracting Theory) digunakan untuk menjelaskan

bahwa KAP merupakan kumpulan kontrak-kontrak antara berbagai

kepentingan, meliputi kontrak partner dengan klien, dengan junior

auditor, karyawan KAP, Pemerintah, dan pihak-pihak lain yang

mempunyai kepentingan dengan KAP (Tandiotong,2015).

2. Teori Stakeholding

Relevansi laporan keuangan dibutuhkan oleh pemangku

kepentingan untuk menilai kinerja manajemen perusahaan. Oleh karena

itu dibutuhkan pihak ketiga yaitu auditor yang independen dan objektif

dalam mengaudit laporan keuangan perusahaan. Freeman (1984)

memperkenalkan teori stakeholding yang menyatakan bahwa

perusahaan merupakan organisasi yang berhubungan dengan pihak lain

yaitu pihak internal dan eksternal, sehingga untuk

mempertanggungjawabkan kinerja pihak internal kepada eksternal

maka dibutuhkan auditor yang independen dan objektif dalam menilai

laporan keuangan perusahaan agar terjamin akuntabilitas, transparansi,

serta keandalan informasi laporan keuangan (Herianti dan Suryani,

2016).

Teori stakeholding dinyatakan bahwa kegiatan operasional yang

dilakukan perusahaan dipertanggung jawabkan tidak hanya untuk

pemegang saham tapi juga stakeholders lain (Praptika dan Rasmini,

2016). Oleh karena itu, ketepatan waktu dalam penyampaian laporan

11

keuangan mutlak diperlukan untuk menjamin terciptanya proses

pelaporan keuangan yang wajar dan sebagai bentuk pertanggung

jawaban agen atas pengelolaan perusahaan kepada pemegang saham

dan pihak lain yang berkepentingan (Praptika dan Rasmini, 2016).

3. Audit Tenure

Audit tenure adalah jangka waktu perikatan yang terjalin antara

auditor dari kantor akuntan publik dengan auditee yang sama

(Werastuti, 2013). Audit tenure juga dapat mempengaruhi kualitas audit

dilihat dari jangka waktu perikatan auditor dengan auditee. Audit tenure

yang panjang dapat dianggap auditor sebagai pendapatan, namun

tenure yang panjang juga dapat menyebabkan adanya hubungan

emosional antara klien dengan auditor sehingga dapat menurunkan

independensi auditor yang dapat mempengaruhi kualitas audit (Lee dan

Sukartha, 2017). Perusahaan saat ini mulai dilemma dengan adanya

ketentuan dari pemerintah mengenai lamanya masa ikatan atau tenure,

perusahaan dilemma untuk mengambil keputusan apakah mengganti

auditor atau ingin membangun dan mempertahankan hubungannya

(Fierdha et al, 2015). Masa perikatan audit juga menjadi perbedaan

setelah dikeluarkannya peraturan mengenai Keputusan Menteri

Keuangan No. 17/PMK. 01/2008 tentang jasa akuntan publik (Lee dan

Sukartha, 2017).

Definisi lain audit tenure adalah lamanya hubungan auditor dan

klien yang diukur dengan jumlah tahun. Seorang auditor yang memiliki

12

penugasan cukup lama dengan perusahaan klien akan mendorong

terciptanya pengetahuan bisnis sehingga memungkinkan auditor untuk

merancang program audit yang efektif dan laporan keuangan audit yang

berkualitas tinggi (Praptika dan Rasmini, 2016).

4. Auditor Switching

Auditor switching diperlukan karena masa perikatan audit yang

lama dengan klien akan mengakibatkan turunya sikap independensi

auditor dan akan terikat secara emosional serta menimbulkan masalah

mengenai eskalasi komitmen terhadap keputusan yang buruk dari

seorang auditor. Auditor switching merupakan pergantian auditor yang

dilakukan oleh pihak klien atau perusahaan. Auditor switching yang

bersifat mandatory membantu mengurangi keterikatan atau hubungan

antara klien dengan auditor. Masalah pergantian auditor berkaitan

dengan independensi sesuai dengan yang dinyatakan oleh Deis dan

Groux (1992) bahwa dalam mendeteksi laporan keuangan bergantung

kepada kompetensi dan independensi auditor. Auditor switching akan

mempengaruhi kualitas audit karena pergantian auditor akan tetap

menjaga sikap independensi dari auditor (Lee dan Sukartha, 2017).

Auditor switching dapat dibagi menjadi 2 yaitu auditor switching

yang terjadi secara mandatory (terjadi karena adanya peraturan

pemerintah yang mengikat) dan auditor switching yang terjadi secara

voluntary (terjadi karena alasan lain diluar peraturan). Peraturan

auditor switching secara mandatory seperti yang telah dijelaskan diatas

13

yakni adanya Peraturan Menteri Keuangan Republik Indonesia yang

mengharuskan adanya rotasi auditor. Sedangkan auditor switching

secara voluntary terjadi atas 2 kemungkinan yaitu : perusahaan yang

memberhentikan auditor atau auditor yang mengundurkan diri.

Menurut Juliantari dan Ketut (2013), auditor switching dapat

dipengaruhi oleh beberapa faktor, yaitu :

a. Opini Audit

Opini audit terdiri dari lima jenis, yaitu pendapat

wajar tanpa pengecualian (unqualified opinion), pendapat

wajar tanpa pengecualian dengan tambahan bahasa

penjelasan (modified unqualified opinion), pendapat wajar

dengan pengecualian (qualified opinion), pendapat tidak

wajar (adverse opinion), dan pernyataan tidak memberikan

pendapat (disclaimer of opinion). Opini yang terdapat

dalam laporan audit sangat penting dalam proses atestasi

lainnya karena opini tersebut merupakan informasi utama

yang dapat di informasikan kepada pemakai informasi

tentang apa yang dilakukan auditor dan apa kesimpulan

yang diperoleh. Pemberian opini yang dilakukan oleh

auditor melalui beberapa tahap proses audit sehingga

auditor dapat memberikan kesimpulan atas opini yang

harus diberikan terhadap laporan keuangan klien yang telah

diaudit.

14

b. Pergantian Manajemen

Auditor switching juga dapat disebabkan adanya

pergantian manajemen yang baru. Pergantian manajemen

merupakan pergantian direksi perusahaan yang dapat

disebabkan karena keputusan rapat umum pemegang saham

atau direksi berhenti karena kemauan sendiri. Perubahan

suatu kebijakan mungkin saja terjadi karena adanya

perubahan manajemen yang baru.

c. Ukuran KAP

Menurut S.K. Menteri Keuangan No.

470/KMK.017/1999 tanggal 4 Oktober 1999, kantor

akuntan publik adalah lembaga yang memiliki izin dari

Menteri Keuangan sebagai wadah bagi akuntan publik

dalam menjalankan pekerjaannya. Perusahaan yang

berukuran besar akan cenderung untuk memakai jasa dari

KAP yang berukuran besar karena sifat dari perusahaan

yang lebih kompleks dibandingkan dengan perusahaan

yang berukuran kecil.

d. Ukuran Perusahaan Klien

Ukuran perusahaan klien merupakan suatu skala yang

mengklasifikasikan besar kecilnya perusahaan yang

berhubungan dengan financial perusahaan. Ukuran KAP

15

harus sesuai dengan ukuran perusahaan klien. Sebuah

ketidaksesuaian ukuran antara perusahaan klien yang besar

diaudit oleh perusahaan audit yang kecil dapat

menyebabkan berakhirnya keterlibatan audit.

Fenomena pergantian auditor secara voluntary dapat

menimbulkan beberapa akibat negatif terhadap perusahaan,

seperti biaya yang dikeluakan akan lebih besar apabila

perusahaan mengganti auditornya terlalu sering.

Perusahaan yang mengganti auditor akan mengeluarkan

biaya yang seharusnya tidak perlu dikeluarkan apabila dia

tetap menggunakan auditor yang sama. Akibat lain dari

adanya auditor switching dari sisi klien, yaitu auditor yang

melaksanakan tugas audit diperusahaan klien ditahun

pertama kurang lebih akan mengganggu kenyamanan kerja

karyawan, dengan bertanya tentang semua persoalan

perusahaan yang seharusnya tidak dilakukan apabila

auditor tidak mengalami pergantian.

Kelemahan lain dari auditor switching adalah

pengetahuan yang diperoleh selama meningkatkan kualitas

pekerjaan audit akan sia-sia dengan pengangkatan auditor

baru dan dengan kata lain ialah kualitas audit dapat

berpotensi mengalami penurunan. Namun, Tandiontong

(2016) mengemukakan bahwa rotasi auditor (auditor

16

switching) akan meningkatkan kualitas audit ketika durasi

hubungan antara auditor dengan klien terputus.

5. Fee Audit

Fee audit merupakan fee yang diterima oleh auditor setelah

memberikan jasa pemeriksaan kepada klien. Hubungan kelembagaan

antara manajemen dengan auditor juga dilandasi oleh sebuah kontrak

yang harus dipatuhi. Fee audit merupakan fenomena yang juga

mempengaruhi kualitas audit yaitu kontrak kerja sama dalam hal

penetuan besaran fee audit antara auditor dan klien. Ketika auditor

melakukan negoisasi dengan pihak manajemen mengenai besaran tarif

fee yang dibayarkan terkait hasil laporan kerja auditan, maka

kemungkinan besar akan terjadi konsensi resiprokal yang jelas akan

mereduksi kualitas laporan auditan (Lee dan Sukartha, 2017). Ian

(2013) mengemukakan bahwa auditor yang berkualitas lebih tinggi

akan mengenakan fee audit yang lebih tinggi karena auditor yang

berkualitas akan mencermikan informasi privat perusahaan.

Sedangkan Menurut Putri dan Rasmini (2016) Fee audit

merupakan fee yang diterima akuntan publik setelah melaksanakan jasa

audit. Besarnya fee audit dapat bervariasi tergantung antara lain: risiko

penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang

diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang

bersangkutan dan pertimbangan professional lainnya.

17

6. Kualitas Audit

Tujuan audit atas laporan keuangan oleh auditor independen ialah

untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas

sesuai dengan Standar Akuntansi Keuangan di Indonesia. laporan

auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya,

atau apabila keadaan mengharuskan untuk menyatakan tidak

memberikan pendapat. Baik dalam hal auditor menyatakan pendapat

maupun menyatakan tidak memberikan pendapat, ia harus menyatakan

apakah auditnya telah dilaksanakan berdasarkan standar auditing yang

ditetapkan Institut Akuntan Publik Indonesia (Tandiotong, 2015).

Standar auditing yang ditetapkan oleh Institut Akuntan Publik

Indonesia mengharuskan auditor menyatakan apakah, menurut

pendapatnya, laporan keuangan disajikan sesuai dengan Standar

Akuntansi Keuangan di Indonesia dan jika ada, menunjukkan adanya

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya (Institut Akuntan

Publik Indonesia, 2014).

Audit atas laporan keuangan dilakukan untuk mengurangi risiko

informasi serta memperbaiki dalam pengambilan keputusan. Perbaikan

kualitas audit harus ditingkatkan agar dapat menjamin keakuratan

penilaian laporan keuangan. Proses audit dilakukan untuk menentukan

18

kebenaran laporan keuangan yang disajikan dan apakah sudah dengan

cara yang adil. Kualitas audit merupakan adanya kecenderungan

auditor akan mendeteksi dan mengungkapkan adanya kecurangan

(fraud) yang terdapat dalam laporan keuangan klien. Kualitas audit

yang baik akan menghasilkan informasi yang sangat berguna didalam

melakukan pengambilan keputusan (Tandiontong, 2015).

Tandiontong (2015) menyatakan bahwa kualitas audit dimaknai

sebagai probabilitas seorang auditor dalam menemukan dan

melaporkan suatu kekeliruan atas penyelewengan yang terjadi dalam

suatu sistem akuntansi klien. Kualitas audit diukur dengan

menggunakan indikator kualitas yang seimbang (keuangan dan non-

keuangan) dari 4 kategori yaitu input, proses, hasil dan konteks.

Terdapat empat kelompok definisi kualitas audit), yaitu :

1. De Angelo (1981) mendefinisikan bahwa :

Kualitas audit sebagai probabilitas penilaian-pasar bahwa

laporan keuangan mengandung kekeliruan material dan auditor

akan menemukan dan melaporkan kekeliruan material tersebut.

2. Lee et.al (1999) mendefinisikan bahwa :

Kualitas audit adalah probabilitas bahwa auditor tidak akan

melaporkan laporan audit dengan opini wajar tanpa pengecualian

untuk laporan keuangan yang mengandung kekeliruan material.

19

3. Davidson dan Neu (1993) mendefinisikan bahwa :

Kualitas audit diukur dari akurasi informasi yang

dilaporkan oleh auditor.

4. Wallace (1980) mendefinisikan bahwa :

Kualitas audit ditentukan dari kemampuan audit untuk

mengurangi noise dan bias dan meningkatkan kemurnian

(fineness) pada data akuntansi. De Angelo (1981) setuju dengan

pendapat bahwa kualitas audit harus dilihat dari 2 sisi yaitu : (1).

permintaan atau input atau berhubungan dengan pihak klien dan

(2). Pasokan atau output atau berhubungan dengan pihak auditor.

Namun didalam analisisnya ia mengabaikan untuk tujuan

penyederhaan analisis, sisi permintaan atau input.

Dengan demikian, output dari audit adalah sebuah

verivikasi independen terhadap data keuangan yang disusun oleh

manajemen yang dilengkapi dengan opini sesuai dengan dimensi

kualitas. Karena auditor bertugas untuk memverifikasi data

keuangan yang disusun oleh manajemen, maka kualitas audit

didefinisikan:

“The market-assessed joint probability that a given auditor

will both (a) discover a breach in the client’s accounting system,

and (b) repost the breach”.

Poin-poin penting dari pengertian diatas adalah bahwa audit

yang berkualitas adalah audit yang dilaksanakan oleh orang yang

20

kompeten dan orang yang independen. Auditor yang kompeten

adalah auditor yang memiliki kemampuan teknologi, memahami

dan melaksanakan prosedur audit yang benar, memahami dan

menggunakan metode penyampelan yang benar, dan lain-lain.

Sebaliknya, auditor yang independen adalah auditor yang jika

menemukan pelanggaran, akan secara independen melaporkan

pelanggaran tersebut (Tandiotong, 2015).

Setiap profesi selalu dikaitkan dengan kualitas layanan

yang dihasilkannya, tidak terkecuali untuk akuntan publik.

Kualitas jasa sangat penting untuk meyakinkan bahwa profesi

akuntan bertanggungjawab kepada klien, masyarakat umum, dan

aturan-aturan. Kualitas audit tentu saja mengacu pada standar

yang berkenaan dengan kriteria atau ukuran mutu pelaksanaan

serta dikaitkan dengan tujuan yang hendak dicapai dengan

menggunakan prosedur yang bersangkutan (Tandiotong, 2015).

Dalam Standar Profesi Akuntan Publik (SPAP) yang

dikeluarkan oleh IAPI tahun 2014 menyatakan bahwa kriteria

atau ukuran mutu mencakup mutu profesional auditor. Kriteria

mutu profesional auditor seperti yang diatur oleh standar umum

auditing meliputi independensi, integritas, dan objektivitas.

Independensi mengacu pada sikap mental yang tidak mudah

dipengaruhi, karena seorang auditor melaksanakan pekerjaannya

untuk kepentingan umum. Integritas merupakan suatu elemen

21

karakter untuk menjaga kepercayaan umum. Objektivitas

merupakan jaminan untuk tidak memihak, melakukan pekerjaan

secara jujur dan intelektual, serta bebas dari conflicts of interest

(Tandiotong, 2015).

Audit yang berkualitas akan mampu mengurangi faktor

ketidakpastian yang berkaitan dengan laporan keuangan yang

disajikan oleh pihak manajemen. Perbaikan terus menerus atau

kualitas audit harus dilakukan, karena itu wajar jika kemudian

kualitas audit menjadi topik yang selalu memperoleh perhatian

yang mendalam dariprofesi akuntan, pemerintah, masyarakat, dan

para investor. Tandiontong (2015) mengatakan ada 12 atribut

kualitas jasa audit yaitu :

1. Pengalaman tim audit dan CPA firm dengan klien.

2. Pengalaman di bidang industri klien.

3. Tingkat responsif auditor (CPA firm) atas kebutuhan klien.

4. Tingkat kebutuhan CPA firm dengan SPAP - kompetensi

teknis.

5. Tingkat kepatuhan CPA firm dengan standar umum

(general audit standar)-independensi.

6. Tingkat kebutuhan CPA firm dengan standar umum

(general audit standard due care).

7. Komitmen CPA firm terhadap kualitas.

8. Keterlibatan (involvement) pimpinan pelaksana (executive).

22

9. Pelaksanaan pekerjaan lapangan.

10. Keterlibatan dengan komite audit.

11. Kode etik profesi akuntan publik dan pengetahuan auditing.

12. Staf CPA firm yang tetap mempertahankan sikap skeptis.

Tandiotong (2015) berpendapat bahwa kualitas audit terdiri

atas kualitas sebenarnya (actual) dan kualitas dirasakan

(perceived). Actual quality adalah tingkat dimana risiko dari

pelaporan salah saji material dalam rekening keuangan

berkurang, sementara perceived quality adalah seberapa efektif

pengguna laporan keuangan percaya bahwa auditor telah

mengurangi salah saji material. Perceived quality yang lebih

tinggi dapat membantu mempromosikan investasi pada klien

yang diaudit. Kualitas audit juga dapat dipengaruhi oleh faktor-

faktor lain, yaitu:

1. Tenure audit yaitu lamanya waktu auditor melakukan

pemeriksaan terhadap kliennya.

2. Jumlah klien

3. Ukuran perusahaan dan kesehatan keuangan klien

4. Adanya pihak ketiga yang akan melakukan review atas

laporan audit

5. Independensi auditor yang efisien

6. Tingkat fee audit

23

7. Langkah-langkah yang dapat dilakukan auditor untuk

meningkatkan kualitas audit yaitu:

a. Meningkatkan pendidikan profesional

b. Mempertahankan independensi dan sikap mental

c. Melakukan perencanaan pekerjaan audit dengan baik

d. Memahami struktur pengendalian internal klien dengan

baik

e. Memperoleh bukti audit yang cukup dan kompeten

f. Membuat laporan audit yang sesuai dengan kondisi klien

dan sesuai dengan hasil temuan.

24

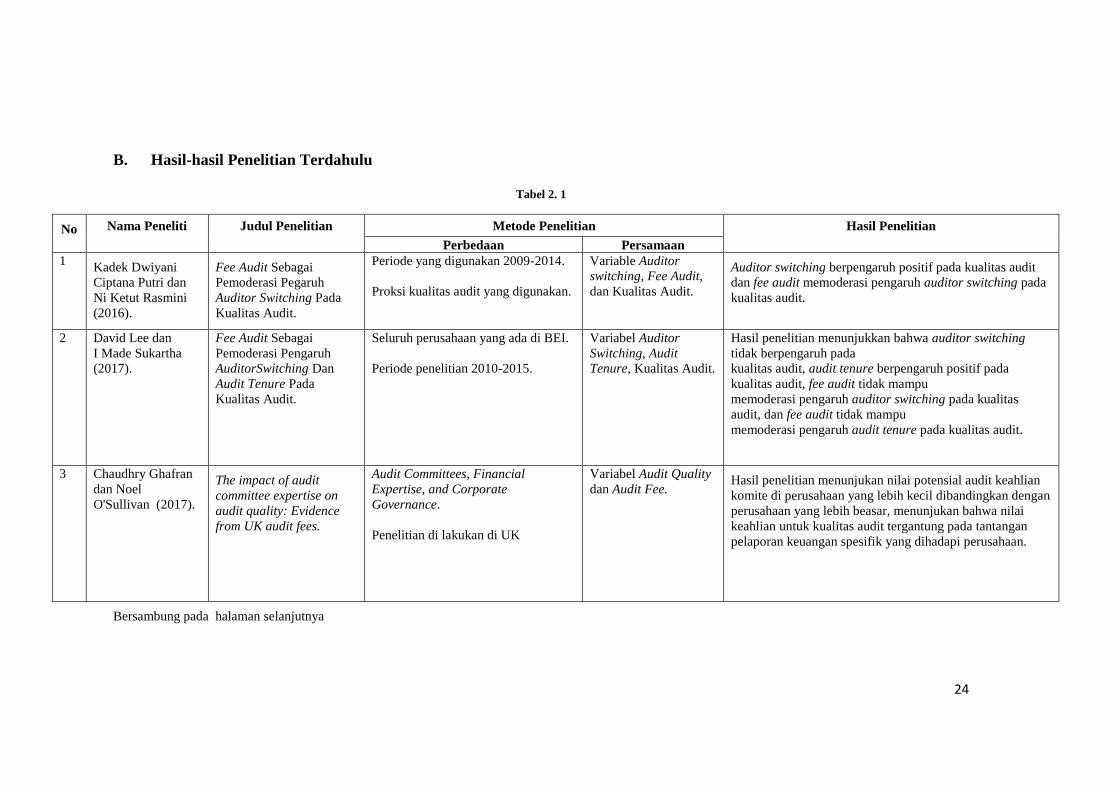

B. Hasil-hasil Penelitian Terdahulu

Tabel 2. 1

No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Perbedaan Persamaan

1 Kadek Dwiyani

Ciptana Putri dan

Ni Ketut Rasmini

(2016).

Fee Audit Sebagai

Pemoderasi Pegaruh

Auditor Switching Pada

Kualitas Audit.

Periode yang digunakan 2009-2014.

Proksi kualitas audit yang digunakan.

Variable Auditor

switching, Fee Audit,

dan Kualitas Audit.

Auditor switching berpengaruh positif pada kualitas audit

dan fee audit memoderasi pengaruh auditor switching pada

kualitas audit.

2 David Lee dan

I Made Sukartha

(2017).

Fee Audit Sebagai

Pemoderasi Pengaruh

AuditorSwitching Dan

Audit Tenure Pada

Kualitas Audit.

Seluruh perusahaan yang ada di BEI.

Periode penelitian 2010-2015.

Variabel Auditor

Switching, Audit

Tenure, Kualitas Audit.

Hasil penelitian menunjukkan bahwa auditor switching

tidak berpengaruh pada

kualitas audit, audit tenure berpengaruh positif pada

kualitas audit, fee audit tidak mampu

memoderasi pengaruh auditor switching pada kualitas

audit, dan fee audit tidak mampu

memoderasi pengaruh audit tenure pada kualitas audit.

3 Chaudhry Ghafran

dan Noel

O'Sullivan (2017).

The impact of audit

committee expertise on

audit quality: Evidence

from UK audit fees.

Audit Committees, Financial

Expertise, and Corporate

Governance.

Penelitian di lakukan di UK

Variabel Audit Quality

dan Audit Fee. Hasil penelitian menunjukan nilai potensial audit keahlian

komite di perusahaan yang lebih kecil dibandingkan dengan

perusahaan yang lebih beasar, menunjukan bahwa nilai

keahlian untuk kualitas audit tergantung pada tantangan

pelaporan keuangan spesifik yang dihadapi perusahaan.

Bersambung pada halaman selanjutnya

25

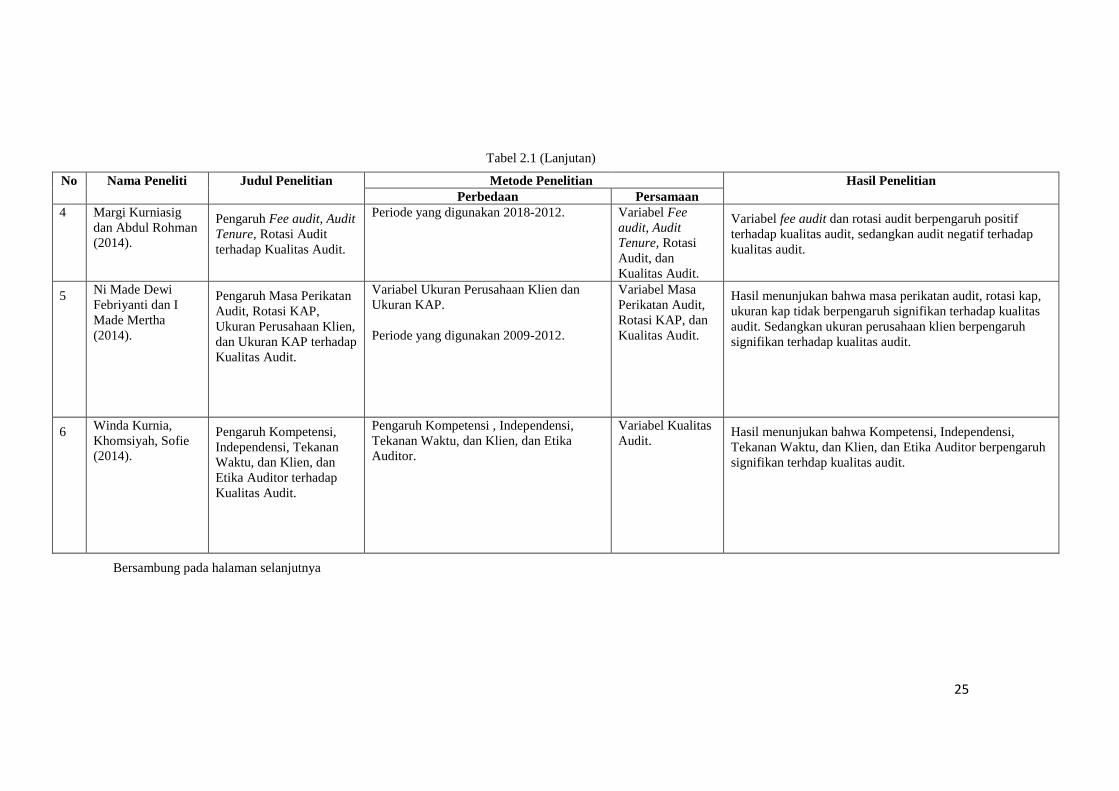

Tabel 2.1 (Lanjutan)

No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Perbedaan Persamaan

4 Margi Kurniasig

dan Abdul Rohman

(2014).

Pengaruh Fee audit, Audit

Tenure, Rotasi Audit

terhadap Kualitas Audit.

Periode yang digunakan 2018-2012. Variabel Fee

audit, Audit

Tenure, Rotasi

Audit, dan

Kualitas Audit.

Variabel fee audit dan rotasi audit berpengaruh positif

terhadap kualitas audit, sedangkan audit negatif terhadap

kualitas audit.

5 Ni Made Dewi

Febriyanti dan I

Made Mertha

(2014).

Pengaruh Masa Perikatan

Audit, Rotasi KAP,

Ukuran Perusahaan Klien,

dan Ukuran KAP terhadap

Kualitas Audit.

Variabel Ukuran Perusahaan Klien dan

Ukuran KAP.

Periode yang digunakan 2009-2012.

Variabel Masa

Perikatan Audit,

Rotasi KAP, dan

Kualitas Audit.

Hasil menunjukan bahwa masa perikatan audit, rotasi kap,

ukuran kap tidak berpengaruh signifikan terhadap kualitas

audit. Sedangkan ukuran perusahaan klien berpengaruh

signifikan terhadap kualitas audit.

6 Winda Kurnia,

Khomsiyah, Sofie

(2014).

Pengaruh Kompetensi,

Independensi, Tekanan

Waktu, dan Klien, dan

Etika Auditor terhadap

Kualitas Audit.

Pengaruh Kompetensi , Independensi,

Tekanan Waktu, dan Klien, dan Etika

Auditor.

Variabel Kualitas

Audit. Hasil menunjukan bahwa Kompetensi, Independensi,

Tekanan Waktu, dan Klien, dan Etika Auditor berpengaruh

signifikan terhdap kualitas audit.

Bersambung pada halaman selanjutnya

26

Table 2.1 (Lanjutan)

No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Perbedaan Persamaan

7 Octaviana Arisinta

(2013). Pengaruh Kompetensi,

Independensi, Time

Budget Pressure, dan

Audit Fee terhadap

Kualitas Audit Pada

Kantor Akuntan Publik di

Surabaya.

Variabel Kompetensi, Independensi, Time

Budget Pressure.

Variabel Audit

Fee dan Kualitas

Audit

Hasil menunjukan bahwa Kompetensi, Independensi, Time

Budget Pressure, dan Audit Fee berpengaruh signifikan

terhdap kualitas audit. Pengaruh yang ditimbulkan bersifat

positif. Oleh karena itu baik Auditor maupun KAP

diharapkan dapat meningkatkan Kualitas Auditnya.

8 Ebraheem Saleem

Salem Alzoubi

(2017)

Audit quality, debt

financing, and earnings

management: Evidence

from Jordan.

.

Variabel Debt Financing dan Earnings

Management

Penelitian di lakukan di Jordan.

Variabel Kualitas

Audit.

Hasil menunjukan bahwa kualitas audit ( masa kerja

auditor, ukuran spesialisasi, dan independensi) dan

pembiayaan hutang (low debt) mengurangi potensi

manajemen laba.

9 Fierdha Aisyah,

Hendra Gunawan,

dan Pupung

Purnamasari

(2015).

Pengaruh Audit Rotation

dan Audit Tenure terhadap

Kualitas Audit dengan

Fee Audit Sebagai

Variabel Pemoderasi.

Periode yang digunakan 2014-2016.

Proksi kualitas audit yang digunakan.

Variable Audit

Tenure, Audit

Rotation, Fee

Audit, dan

Kualitas Audit.

Secara parsial audit rotation dan audit tenure berpengaruh

negatif tidak signifikan terhadap kualitas audit, sedangkan

Secara parsial interaksi antara audit rotation dan fee audit

serta audit tenure dan fee audit berpengaruh positif

signifikan terhadap kualitas audit.

Bersambung pada halaman selanjutnya

27

Tabel 2.1 (Lanjutan)

No Nama Peneliti Judul Penelitian Metode Penelitian Hasil Penelitian

Perbedaan Persamaan

10 Ida Mayasari

(2013). Pengaruh Profesionalisme

Auditor dan Masa

Perikatan Audit terhadap

Kualitas Audit.

Variabel Profesionalisme Auditor dan

Masa Perikatan Audit.

Variabel Kualitas

Audit. Hasil menunjukan bahwa profesionalisme auditor dan masa

perikatan audit memiliki pengaruh terhadap kualitas audit.

Sumber: Diolah dari berbagai referensi

28

C. Kerangka Pemikiran

Pengaruh Audit Tenure Dan Auditor Switching terhadap

Kualitas Audit dengan Fee Audit sebagai Pemoderasi

Basis Teori:Teori Kontrak

Teori Stakeholding

Metode regresi logistik

Hasil dan

pembahasan

Simpulan, implikasi,

keterbatasan, dan saran

Fee audit

Audit

tenure

Auditor

Switchin

g

Kualitas

audit

Gambar 2. 1

Kerangka Pemikiran

29

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Pengaruh audit tenure terhadap kualitas audit

Jensen dan Meckling (1976) memandang hubungan antara agen

dan prinsipal dalam kerangka hubungan keagenan. Dalam hubungan

keagenan, terjadi kontrak antara kedua belah pihak. Kontrak tersebut

mengharuskan agen memberikan jasa kepada prinsipal. Pendelegasian

wewenang dari prinsipal kepada agen membuatnya memiliki hak untuk

melakukan pengambilan keputusan bisnis bagi kepentingan prinsipal.

Akan tetapi, kepentingan dua pihak ini tidak selalu sejalan sehingga

muncul benturan-benturan kepentingan antara keduanya (Lee dan

Sukartha, 2017).

Auditor yang ditunjuk oleh manajemen dapat dilanda masalah

ketika dihadapkan pada kepentingan-kepentingan dalam hal keagenan

auditor. Manajemen memilih dan menunjuk auditor untuk melakukan

pemeriksaan bagi kepentingan prinsipal, selain itu manajemen juga

yang menanggung jasa audit. Masalah kelembagaan auditor tersebut

dapat menimbulkan ketergantungan auditor kepada kliennya. Hal ini

sesuai dengan asumsi sifat manusia yang dinyatakan oleh Eisenhardt

(1989) bahwa manusia selalu menghindari risiko (Lee dan Sukartha,

2017).

Hubungan auditor dan klien seharusnya mampu mengakomodasi

kualitas audit yang optimal. Lama masa perikatan audit memiliki pro

dan kontra terhadap kualitas audit yang makin tinggi. Knapp (1991)

30

membuktikan bahwa jika terlalu pendek waktunya, pengetahuan

spesifik tentang klien masih sedikit sehingga kualitas audit rendah.

Semakin lama perikatan auditor dengan klien dipandang sebagai

peningkatan pengetahuan spesifik tentang klien sehingga kualitas

auditnya meningkat (Lee dan Sukartha, 2017).

Lee dan Sukartha (2017) yang mendapatkan bukti bahwa audit

tenure berpengaruh positif terhadap kualitas audit. Hal serupa juga

terjadi pada penelitian yang dilakukan Indriani dan Kusumaputra

(2016) yang membuktikan bahwa audit tenure berpengaruh terhadap

kualitas audit. Sedangkan penelitian yang dilakukan Yahya (2016)

membuktikan bahwa audit tenure tidak berpengaruh terhadap kualitas

audit.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

Ha1 : Audit tenure berpengaruh terhadap kualitas audit

2. Pengaruh auditor switching terhadap kualitas audit

Auditor switching merupakan pergantian auditor/KAP yang

dilakukan oleh pihak perusahaan. Peraturan mengenai auditor

switching telah diatur oleh Peraturan Menteri Keuangan Republik

Indonesia Nomor 17/PMK.01/2008 tentang jasa akuntan publik.

Perubahan yang terjadi diantaranya adalah pemberian jasa audit umum

menjadi 6 tahun buku berturut-turut oleh Kantor Akuntan Publik dan 3

31

tahun buku berturut-turut oleh Akuntan Publik kepada satu klien yang

sama. Kewajiban rotasi dalam perspektif teori agensi dimana teori ini

menggambarkan keberadaan perusahaan. Teori perusahaan ini pada

dasarnya bertujuan untuk menjawab pertanyaan mengenai keberadaan

perusahaan, batas antara perusahaan dengan pasar, struktur organisasi

perusahaan, dan heterogenitas tindakan perusahaan dalam kinerja

perusahaan tersebut (Kurniasih dan Abdul, 2014).

Putri dan Rasmini (2016) menemukan bahwa auditor switching

berpengaruh positif terhadap kualitas audit. Sedangkan muliawan dan

sujana (2016) mengungkapkan bahwa auditor switching tidak

berpengaruh terhadap kualitas audit. Hal serupa juga terjadi pada

penelitian yang dilakukan Lee dan Sukartha (2017) bahwa auditor

switching tidak berpengaruh terhadap kualitas audit.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

Ha2: Auditor switching berpengaruh terhadap kualitas audit.

3. Fee audit dalam memoderasi pengaruh audit tenure terhadap

kualitas audit

Sebuah keterikatan selalu dilandasi oleh kontrak, hal itu sesuai

dengan teori keagenan. Kelembagaan antara manajemen dengan auditor

juga terkait dengan kontrak yaitu fee yang diberikan. Penawaran yang

tidak sesuai dengan yang diinginkan oleh manajemen akan membuat

manajemen untuk memilih auditor lain, tetapi jika penawaran yang

32

ditawarkan oleh auditor sesuai dengan kemampuan dan keinginan

manajemen maka akan menjadi sebuah ikatan yang baik. Ikatan yang

baik tersebut akan menimbulkan suatu hubungan yang bersifat

emosional jika terikat secara terus menerus dan akan mempengaruhi

kualitas audit. Kualitas audit dapat ditingkatkan jika audit tenure dapat

berjalan sesuai dengan yang ditetapkan oleh pemerintah karena dalam

jangka waktu 3 tahun auditor baru dapat memahami spesifikasi bisnis

klien (Lee dan Sukartha, 2017).

Sebaliknya jika auditor hanya memeriksa perusahaan dalam

waktu 1 tahun maka auditor tersebut dianggap belum dapat memahami

spesifikasi bisnis klien yang kompleks sehingga hasil audit tidak

berkualitas. Auditor dengan fee audit yang tinggi memiliki penguasaan

kompetensi di bidang akuntansi dan keuangan pasti memahami seluk

beluk perusahaan dan proses audit tetapi juga membutuhkan waktu

untuk itu sehingga membutuhkan waktu periode selanjutnya agar

laporan audit lebih berkualitas (Lee dan Sukartha, 2017).

Fierdha et all (2015) menemukan bahwa fee audit dapat

memoderasi hubungan antara audit tenure terhadap kualitas audit. Hal

serupa juga terjadi pada penelitian yang dilakukan Lee dan Sukartha

(2017) membuktikan bahwa fee audit tidak dapat memoderasi

hubungan antara audit tenure terhadap kualitas audit.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

33

Ha3 : Fee audit memoderasi pengaruh audit tenure terhadap kualitas

audit.

4. Fee audit dalam memoderasi pengaruh auditor switching terhadap

kualitas audit

Unit analisis dalam teori keagenan adalah kontrak yang

melandasi hubungan antara principal dan agen sehingga fokus dari teori

ini adalah pada penentuan kontrak yang paling efisien mendasari

hubungan tersebut. Untuk memotivasi agen maka prinsipal merancang

suatu kontrak agar dapat mengakomodasi kepentingan pihak pihak

yang terlibat dalam kontrak keagenan. Dalam hubungan kelembagaan,

kontrak yang dibuat oleh auditor dapat mempengaruhi pemilihan dan

penunjukkan auditor yang dilakukan oleh manajemen. Fee audit

merupakan hal yang tidak kalah pentingnya di dalam penerimaan

penugasan (Lee dan Sukartha, 2017).

Ketika manajer tidak cocok dengan fee audit yang ditawarkan

maka mereka akan mencoba mengganti auditor dengan penawaran yang

lebih baik. Selain itu auditor bekerja untuk memperoleh penghasilan

yang memadai demi kepentingan keuangan KAP. Oleh sebab itu

penentuan fee audit perlu disepakati antara klien dan auditor. Penetapan

biaya audit yang dilakukan oleh KAP berdasarkan perhitungan dari

biaya pokok pemeriksaan yang berdasarkan pada kompleksitas

perusahaan klien, resiko audit, maupun waktu yang diberikan (Lee dan

Sukartha, 2017).

34

Putri dan Rasmini (2016) menemukan bahwa fee audit dapat

memoderasi hubungan antara auditor switching terhadap kualitas audit.

Sedangkan penelitian yang dilakukan Lee dan Sukartha (2017)

membuktikan bahwa fee audit tidak dapat memoderasi hubungan antara

auditor switching terhadap kualitas audit.

Berdasarkan uraian tersebut, maka dapat dirumuskan hipotesis

penelitian sebagai berikut:

Ha4 : Fee audit memoderasi pengaruh auditor switching terhadap

kualitas audit.

35

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan metode kuantitatif. Penelitian ini bertujuan

untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan

pengaruh variabel independen,yaitu audit tenure dan auditor switching

terhadap variabel dependen,yaitu kualitas audit yang di moderasi oleh fee

audit. Berdasarkan jenisnya, penelitian ini merupakan penelitian kuantitatif,

yaitu menekankan pada pengujian teori melalui pengukuran variabel

penelitian dengan angka dan melakukan analisis data sekunder dengan

prosedur statistik, di mana data yang digunakan berupa angka-angka yang

diperoleh dengan mengakses website Bursa Efek Indonesia di www.idx.co.id.

B. Metode penentuan sampel

Setelah menentukan ruang lingkup penelitian, pihak peneliti

selanjutnya menentukan populasi yang akan diuji. Populasi dalam

penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI. Populasi

adalah keseluruhan kelompok orang, kejadian, atau hal dan minat yang

ingin peneliti investigasi. Sedangkan sampel adalah sub kelompok atau

sebagian dari populasi. Dengan mempelajari sampel, peneliti akan

mampu menarik kesimpulan yang dapat digeneralisasikan terhadap

populasi penelitan. Populasi yang diambil dalam penelitian ini adalah

perusahaan manufaktur yang terdaftar di BEI, sedangkan pada perusahaan

manufaktur yang terdaftar di BEI yang sesuai dengan kriteria yang dibuat

36

merupakan sampel. Teknik pengambilan sampel yang digunakan dalam

menentukan sampel adalah purposive sampling, mengandung arti bahwa

sampel yang diambil didasarkan kriteria. Adapun kriteria yang digunakan

dalasm memilih sampel adalah:

1. Seluruh perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia tahun 2011-2016.

2. Menerbitkan laporan keuangan auditan lengkap di BEI selama

periode penelitian 2011-2016.

3. Mencantumkan akun professional fees dalam laporan

keuangannya.

4. Mata uang yang digunakan dalam laporan keuangan perusahaan

adalah Rupiah.

C. Metode Pengumpulan data

Teknik atau metode yang digunakan untuk mengumpulkan data dalam

penelitian ini adalah metode arsip (dokumentasi) dan studi pustaka. Data ini

diperoleh dari website resmi BEI yaitu www.idx.co.id sedangkan data lainnya

yaitu referensi dari jurnal yang mendukung penelitian ini.

D. Metode Analisis Data

Metode analisis data dalam penelitian ini dilakukan dengan

menggunakan menggunakan analisis statistik deskriptif, analisis regresi

logisik dan uji interaksi. Menggunakan regresi logistik karena terdapat

terdapat variabel dummy pada variabel bebasnya yaitu Auditor Switching dan

variabel terikatnya yaitu kualitas audit. Ghozali (2016) menyatakan bahwa

37

regresi logistik digunakan untuk menguji apakah probabilitas terjadinya

variabel terikat dapat diprediksi dengan variabel bebasnya. Teknik analisis

regresi logistik tidak memerlukan asumsi normalitas data pada variabel

bebasnya (Ghozali, 2016), dan mengabaikan heteroskedastisitas.

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu

data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi) (Ghozali, 2016). Penelitian ini hanya

menggambarkan rata-rata (mean), standar deviasi, maksimum,

minimum, dan sum untuk statistic deskriptif.

2. Analisis Regresi Logistik

Analisis regresi logistik adalah suatu bentuk analisis khusus

yang dimana variabel terikatnya bersifat kategori dan variabel

bebasnya bersifat kategori dan kontinu dari keduanya. Analisis

regresi logistik tidak perlu menguji asumsi normalitas data pada

variabel bebasnya karena variabel bebas merupakan campuran

antara variabel kontinu dan kategori (Ghozali, 2016). Variabel

moderasi nantinya akan membuktikan apakah akan memperkuat

atau memperlemah hubungan antara variabel independen dan

dependen. Cara pengujian variabel moderasi dalam penelitian ini

menggunakan uji interaksi atau biasa disebut dengan Moderated

38

Regression Analysis (MRA). Persamaan regresi yang digunakan

dalam pengujian hipotesis adalah sebagai berikut:

Ln𝑃 (𝑘𝑢𝑎𝑙𝑖𝑡𝑎𝑠)

1−𝑝 (kualitas)=α+β1Tenure+β2Switch+β3Lnfee+β4Tenure*Lnfe

e+β5Switch*Lnfee+𝜀………………………………….…..…. (1)

Keterangan :

P(Kualitas) = Kualitas Audit

𝛼 = Konstanta

𝛽 = Koefisien regresi

𝑆𝑤𝑖𝑡𝑐ℎ = AuditorSwitching

Tenure =Audit Tenure

LnFee = Logaritma natural dari fee audit

𝑆𝑤𝑖𝑡𝑐ℎ * LnFee = Interaksi auditorswitching dengan fee

audit

Tenure* LnFee = Interaksi audit tenure dengan fee audit

ε = Residual error

3. Tahapan Pengujian

Tahapan dalam pengujian dengan menggunakan regresi

logistik dapat dijelaskan sebagai berikut :

a. Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan

Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and

Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa

data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antara model dengan data sehingga model dapat

dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s

39

Goodness of Fit Test sama dengan atau dengan atau kurang dari

0,05, maka hipotesis nol ditolak yang berarti ada perbedaan

signifikan antara model dengan nilai observasinya sehingga

Goodness of fit model tidak baik karena model tidak dapat

memprediksi nilai observasinya.

Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit

Test lebih besar dari 0,05, maka hipotesis nol tidak dapat ditolak

dan berarti model mampu memprediksi nilai observasinya atau

dapat dikatakan model dapat diterima karena cocok.

b. Menilai Keseluruhan Model (Overall Model Fit)

Pengujian dilakukan dengan membandingkan nilai antara -

2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan

nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1).

Apabila terdapat penurunan nilai likelihood, ini menunjukkan

model regresi yang baik atau dengan kata lain model yang

dihipotesiskan fit dengan data.

c. Koefisien Determinasi

Koefisien determinasi (Uji R2) digunakan untuk presentase

sumbangan pengaruh variabel independen secara serentak

terhadap variabel dependen (Ghozali, 2016). Dari sini akan

diketahui seberapa besar variabel dependen akan mampu

dijelaskan oleh variabel independennya, sedangkan sisanya

dijelaskan oleh sebab–sebab lain di luar model.

40

d. Matriks klarifikasi

Matriks klarifikasi menunjukan prediksi dari model regresi

untuk memprediksikan kemungkinan terjadinya variabel terikat.

Kekuatan prediksi dari model regresi untuk memprediksi

kemungkinan terjadinya variabel terikat dinyatakan dalam

persen.

e. Pengujian Hipotesis

Estimasi parameter dari model dapat dilihat pada output

Variable in the Equation. Output Variable in the Equation

menunjukkan nilai koefisien regresi dan tingkat signifikansinya.

Koefisien regresi dari tiap variabel-variabel yang di uji

menunjukkan bentuk hubungan antar variabel.

Pengujian hipotesis dalam penelitian ini merupakan uji dua

sisi yang dilakukan dengan cara membandingkan antara tingkat

signifikansi (sig) dengan tingkat kesalahan (α) = 5%. Apabila sig

< α maka dapat dikatakan variabel bebas berpengaruh signifikan

pada variabel terikat. Apabila sig > α maka dapat dikatakan

variabel bebas tidak berpengaruh signifikan pada variabel terikat.

E. Operasional Variabel Penelitian

1. Audit tenure (X1)

Audit tenure adalah jangka waktu perikatan yang terjalin antara

auditor dari kantor akuntan publik dengan auditee yang sama

41

(Werastuti, 2013). Audit tenure juga dapat mempengaruhi kualitas audit

dilihat dari jangka waktu perikatan auditor dengan auditee. Audit tenure

yang panjang dapat dianggap auditor sebagai pendapatan, namun

tenure yang panjang juga dapat menyebabkan adanya hubungan

emosional antara klien dengan auditor sehingga dapat menurunkan

independensi auditor yang dapat mempengaruhi kualitas audit (Lee dan

Sukartha, 2017).

Perusahaan saat ini mulai dilemma dengan adanya ketentuan dari

pemenrintah mengenai lamanya masa ikatan atau tenure, perusahaan

dilemma untuk mengambil keputusan apakah mengganti auditor atau

ingin membangun dan mempertahankan hubungannya (Fierdha, 2015).

Masa perikatan audit juga menjadi perbedaan setelah dikeluarkannya

peraturan mengenai Keputusan Menteri Keuangan No. 17/PMK.

01/2008 tentang jasa akuntan publik (Lee dan Sukartha, 2017).

Audit tenure dalam penelitian ini mengacu pada penelitian yang

dilakukan oleh Lee dan Sukartha (2017) yaitu dengan menggunakan

skala interval sesuai dengan lamanya hubungan auditor dari KAP

dengan perusahaan. Audit tenure diukur dengan cara menghitung

jumlah tahun perikatan dimana auditor dari KAP yang sama melakukan

perikatan audit terhadap auditee, tahun pertama perikatan dimulai

dengan angka 1 (satu) dan ditambah dengan 1 (satu) untuk tahun-tahun

berikutnya.

42

2. Auditor switching (X2)

Auditor switching diperlukan karena masa perikatan audit yang

lama dengan klien akan mengakibatkan turunya sikap independensi

auditor dan akan terikat secara emosional serta menimbulkan masalah

mengenai eskalasi komitmen terhadap keputusan yang buruk dari

seorang auditor. Auditor switching merupakan pergantian auditor yang

dilakukan oleh pihak klien atau perusahaan. Auditor switching yang

bersifat mandatory membantu mengurangi keterikatan atau hubungan

antara klien dengan auditor (Lee dan Sukartha, 2017).

Masalah pergantian auditor berkaitan dengan independensi sesuai

dengan yang dinyatakan oleh Deis dan Groux (1992) bahwa dalam

mendeteksi laporan keuangan bergantung kepada kompetensi dan

independensi auditor. Auditor switching akan mempengaruhi kualitas

audit karena pergantian auditor akan tetap menjaga sikap independensi

dari auditor (Lee dan Sukartha, 2017).

Auditor switching dalam penelitian ini mengacu pada penelitian

yang dilakukan oleh Putri dan Rasmini (2016) yaitu menggunakan

variabel dummy, nilainya hanya 1 atau 0. Nilai 1 disini menunjukan

adanya pergantian KAP yang dilakukan oleh perusahaan klien dan nilai

0 bila tidak ada pergantian KAP yang dilakukan oleh perusahaan klien.

3. Fee audit (X3)

Fee audit merupakan fee yang diterima oleh auditor setelah

memberikan jasa pemeriksaan kepada klien. Hubungan kelembagaan

43

antara manajemen dengan auditor juga dilandasi oleh sebuah kontrak

yang harus dipatuhi. Fee audit merupakan fenomena yang juga

mempengaruhi kualitas audit yaitu kontrak kerja sama dalam hal

penetuan besaran fee audit antara auditor dan klien (Lee dan Sukartha,

2017).

Ketika auditor melakukan negoisasi dengan pihak manajemen

mengenai besaran tarif fee yang dibayarkan terkait hasil laporan kerja

auditan, maka kemungkinan besar akan terjadi konsensi resiprokal yang

jelas akan mereduksi kualitas laporan auditan (Lee dan Sukartha, 2017).

Ian (2013) mengemukakan bahwa auditor yang berkualitas lebih tinggi

akan mengenakan fee audit yang lebih tinggi karena auditor yang

berkualitas akan mencermikan informasi privat perusahaan.

Fee audit dalam penelitian ini mengacu pada penelitian yang

dilakukan oleh Putri dan Rasmini (2016) yaitu diukur dengan

menggunakan proksi logaritma natural pada professional fees atau

honorarium tenaga ahli yang dibayarkan oleh klien.

4. Kualitas audit (Y)

Tujuan audit atas laporan keuangan oleh auditor independen ialah

untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas

sesuai dengan Standar Akuntansi Keuangan di Indonesia. laporan

auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya,

atau apabila keadaan mengharuskan untuk menyatakan tidak

44

memberikan pendapat. Baik dalam hal auditor menyatakan pendapat

maupun menyatakan tidak memberikan pendapat, ia harus menyatakan

apakah auditnya telah dilaksanakan berdasarkan standar auditing yang

ditetapkan Institut Akuntan Publik Indonesia (Tandiotong, 2015).

Standar auditing yang ditetapkan oleh Institut Akuntan Publik

Indonesia mengharuskan auditor menyatakan apakah, menurut

pendapatnya, laporan keuangan disajikan sesuai dengan Standar

Akuntansi Keuangan di Indonesia dan jika ada, menunjukkan adanya

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya (Institut Akuntan

Publik Indonesia, 2014).

Audit atas laporan keuangan dilakukan untuk mengurangi risiko