paparan publik 2016 · 2016-11-24 · sumber: laporan publikasi dan manajemen kredit berdasarkan...

TRANSCRIPT

Paparan Publik 2016

PT Bank Permata Tbk 23 November 2016

Agenda

Gambaran Umum Perusahaan

Kinerja Keuangan

Perkembangan Bisnis

Lampiran

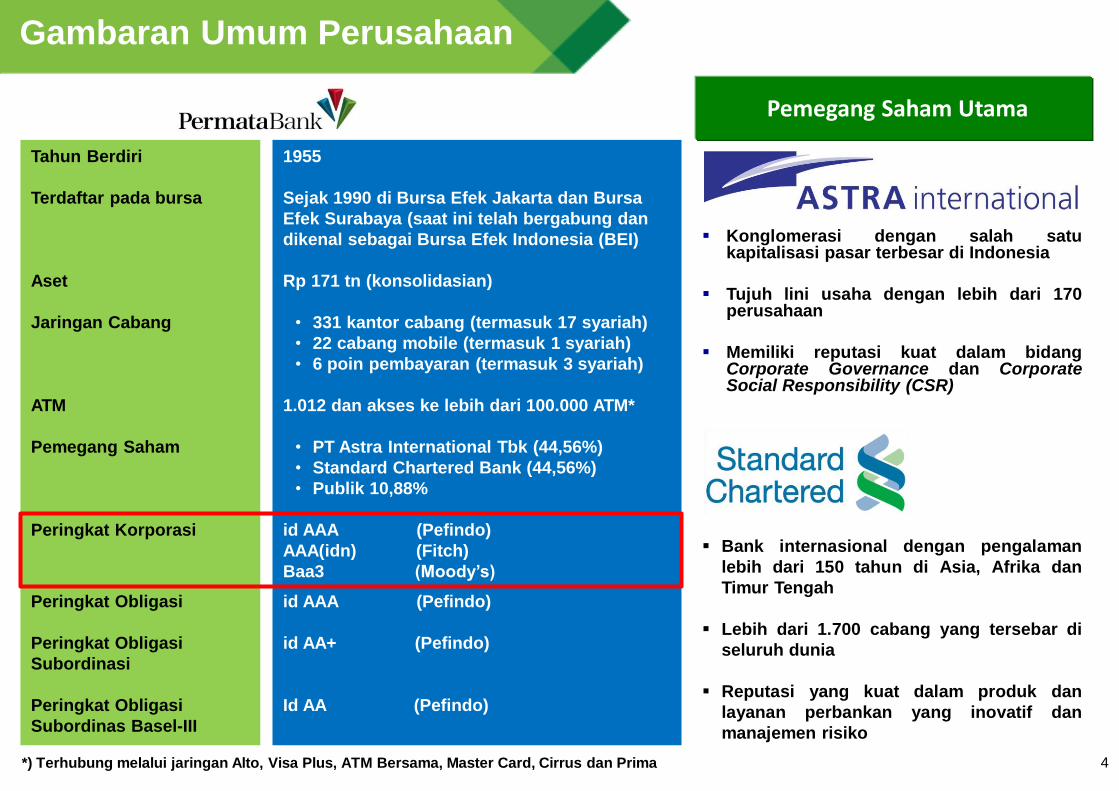

Gambaran Umum Perusahaan

Tahun Berdiri

Terdaftar pada bursa

Aset

Jaringan Cabang

ATM

Pemegang Saham

Peringkat Korporasi

Peringkat Obligasi

Peringkat Obligasi

Subordinasi

Peringkat Obligasi

Subordinas Basel-III

Gambaran Umum Perusahaan

1955

Sejak 1990 di Bursa Efek Jakarta dan Bursa

Efek Surabaya (saat ini telah bergabung dan

dikenal sebagai Bursa Efek Indonesia (BEI)

Rp 171 tn (konsolidasian)

• 331 kantor cabang (termasuk 17 syariah)

• 22 cabang mobile (termasuk 1 syariah)

• 6 poin pembayaran (termasuk 3 syariah)

1.012 dan akses ke lebih dari 100.000 ATM*

• PT Astra International Tbk (44,56%)

• Standard Chartered Bank (44,56%)

• Publik 10,88%

id AAA (Pefindo)

AAA(idn) (Fitch)

Baa3 (Moody’s)

id AAA (Pefindo)

id AA+ (Pefindo)

Id AA (Pefindo)

Konglomerasi dengan salah satu kapitalisasi pasar terbesar di Indonesia

Tujuh lini usaha dengan lebih dari 170 perusahaan

Memiliki reputasi kuat dalam bidang Corporate Governance dan Corporate Social Responsibility (CSR)

Bank internasional dengan pengalaman

lebih dari 150 tahun di Asia, Afrika dan

Timur Tengah

Lebih dari 1.700 cabang yang tersebar di

seluruh dunia

Reputasi yang kuat dalam produk dan

layanan perbankan yang inovatif dan

manajemen risiko

*) Terhubung melalui jaringan Alto, Visa Plus, ATM Bersama, Master Card, Cirrus dan Prima 4

Pemegang Saham Utama

Kinerja Keuangan

Ringkasan Utama

Kondisi menantang

namun terkelola

dengan baik

Bank terus

melakukan bisnis

seiring

membangun masa

depan

Permodalan terjaga

baik dan likuiditas

yang sehat

6

Dukungan yang kuat dari PT Astra International Tbk (“Astra”) dan Standard Chartered Bank (“SCB”)

Rasio permodalan yang sangat kuat; Rasio Modal Inti Utama (CET-1) dan Rasio Kecukupan Modal

(CAR) masing – masing sebesar 15,5% dan 19,3%; merupakan rekor tertinggi yang pernah dicapai

Bank Permata, setelah sukses menyelesaikan rights issue sebesar Rp 5,5 triliun pada bulan Juni 2016,

dimana Astra dan SCB bertindak sebagai pembeli siaga

Likuiditas yang sehat, sebagaimana tergambar dalam rasio LDR sebesar 86% pada bulan Sep 2016.

Struktur pendanaan membaik sebagaimana tergambar dalam rasio dana murah (CASA ratio) sebesar

43 %, dibandingkan dengan 38% pada tahun lalu. Hal ini didukung oleh pertumbuhan tabungan yang

kuat dan menurunnya deposito berjangka yang berbiaya tinggi

Bank memiliki jaringan bisnis, nama dan reputasi yang kuat

Market position yang baik pada segmen-segmen nasabah yang merupakan target Retail Banking

dan Wholesale Banking

Peningkatan pendapatan:

1. Pendapatan sebelum provisi tumbuh sebesar 4% yoy,

2. Didukung oleh pertumbuhan fee based income yang kuat sebesar 21% yoy, didorong oleh

kinerja yang baik di Global Market, Bancassurance dan Wealth Management, serta

3. Pengelolaan biaya yang terkendali, menghasilkan rasio biaya terhadap pendapatan yang

stabil

Dengan terus membangun kapabilitas digital banking

Tekanan makroekonomi terus berdampak kepada kinerja Bank, membuat tingkat pertumbuhan kredit

yang negatif, peningkatan NPL dan biaya pencadangan yang tinggi sehingga Bank harus

membukukan kerugian

Prioritas Utama:

1. Meningkatkan kualitas aset

2. Fokus kepada fee based income

3. Memperbaiki struktur pendanaan (CASA), tingkat pengembalian dan efisiensi

Laba Rugi

7

Pendapatan Bunga Bersih 4,911 4,695 -4% 1,617 1,533 5%

Pendapatan Non Bunga 1,434 1,740 21% 559 556 1%

Total Pendapatan 6,345 6,434 1% 2,176 2,089 4%

Beban Operasional 3,546 3,535 0% 1,152 1,234 -7%

Pendapatan Sebelum Provisi 2,799 2,899 4% 1,023 855 20%

Biaya Provisi 1,643 4,525 175% 1,582 1,393 14%

Laba Operasional 1,155 (1,626) -241% (558) (538) 4%

Pendapatan (Beban) Non Operasional 64 (17) -126% 20 (58) -134%

Laba Bersih Sebelum Pajak 1,219 (1,643) -235% (539) (597) -10%

Pajak (281) 410 -246% 141 137 3%

Laba Bersih Setelah Pajak 938 (1,233) -231% (398) (459) -13%

9M-15 9M-16 YOY 3Q-16 2Q-16 QOQ[Rp Miliar]

Sumber : Laporan Publikasi (Konsolidasian)

Kas 1.7 1.9 9% 2.0 -7%

Penempatan pada Bank Indonesia 25.7 14.6 -43% 22.0 -34%

Penempatan pada Bank Lain 2.5 2.1 -18% 1.7 22%

Surat Berharga * 17.0 30.1 77% 15.9 89%

Kredit (gross) 133.1 112.1 -16% 127.8 -12%

Cadangan Kerugian Penurunan Nilai - Kredit (2.8) (5.3) 89% (3.4) 57%

Aset Lainnya 17.2 15.7 -9% 16.7 -6%

Total Aset 194.5 171.0 -12% 182.7 -6%

Dana Pihak Ketiga ** 150.5 130.0 -14% 145.1 -10%

- Giro 32.0 27.7 -14% 29.6 -6%

- Tabungan 24.5 28.4 16% 25.5 11%

- Simpanan Berjangka 94.0 73.9 -21% 90.0 -18%

Surat Berharga yang diterbitkan 0.7 0.7 0% 0.7 0%

Pinjaman yang diterima 8.0 6.5 -19% 7.9 -17%

Kewajiban Lainnya 17.5 10.8 -38% 10.2 5%

Total Kewajiban 176.7 148.0 -16% 163.9 -10%

Ekuitas 17.8 23.1 30% 18.8 23%

Total Kewajiban & Ekuitas 194.5 171.0 -12% 182.7 -6%

Total Aset Lancar 26.6 31.9 20% 23.1 38%

Sep-15 Sep-16 YoY Des-15 YTD[Rp Triliun]

Laporan Posisi Keuangan

8 Sumber : Laporan Publikasi (Konsolidasian)

Catatan:

* Termasuk tagihan atas surat berharga yang dibeli dengan janji untuk dijual kembali (reverse repo)

** Termasuk Dana Pihak Ketiga Syariah

Rasio CET-1 9.3 15.5 6.2 10.7

Total CAR 13.6 19.3 5.7 15.0

LDR 88 86 -2 88

Rasio CASA 38 43 6 38

ROA 1 -1 -2 0

ROE 9 -10 -19 2

BOPO 92 112 21 99

CIR 55 55 -1 54

NIM 4.0 4.0 (0) 4.0

NPL (Gross ) 2.5 4.9 2.4 2.7

NPL (Net ) 1.3 2.5 1.1 1.4

NPL Coverage ratio 85 98 13 97

Regulatory Coverage ratio* 83 133 50 111

(in %) Sep-15 Sep-16 ∆ Des-15

Rasio Keuangan

9 Sumber : Laporan Publikasi dan Manajemen (Bank saja)

Note: * Regulatory Coverage ratio = CKPN aset keuangan yang telah dibentuk atas aset produktif terhadap PPA yang wajib dibentuk atas aset produktif

Sumber: Laporan Publikasi dan Manajemen

Kredit

Berdasarkan Sektor Ekonomi *

Syariah, 9%

Konvensional, 91%

Konvensional vs Syariah* Berdasarkan Segmen*

Wholesale Banking

Sep-16: 49%

Sep-15: 53%

SME

Sep-16: 25%

Sep-15: 25%

Credit Card

Sep-16: 2%

Sep-15: 2%

Mortgage

Sep-16: 13%

Sep-15: 12%

Joint Finance

Sep-16: 10%

Sep-15: 7%

Personal Loan

Sep-16: 1%

Sep-15: 1%

Perdagangan

besar dan

kecil, 24%

Industri

Pengolahan,

26%

Kredit individual

untuk pemilikan

rumah, kendaraan

bermotor dan lain-

lain, 25%

Transportasi,

pergudangan &

komunikasi, 5%

Real estate, usaha

persewaan dan jasa

perusahaan, 5%

Pertambangan &

penggalian, 3%

Konstruksi, 4%

Lainnya, 4%

Berdasarkan Mata Uang *

Valas, 19%

IDR, 81%

69.3

94.4

118.8

131.9 127.8

112.1

Dec-11 Dec-12 Dec-13 Dec-14 Dec-15 Sep-16

Pertumbuhan Kredit (Rp triliun)

10 *Catatan: Bank saja, posisi September 2016

CAGR 24%

Pertanian, perburuan dan kehutanan, 4%

Des-13 Des-14 Des-12 Des-15 Des-11 Sep-16

1.0% 1.7%2.5%

2.7%

4.6% 4.9%

114%

86% 85%97% 101%

98%

70% 66%83%

111%

143%

133%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

60%

70%

80%

90%

100%

110%

120%

130%

140%

150%

Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

Gross NPL ratio NPL Coverage Ratio Regulatory Coverage Ratio

95.8% 93.7%86.6% 84.9% 81.0% 79.3%

3.2% 4.6%10.9% 12.4%

14.4% 15.8%

1.0% 1.7% 2.5% 2.7% 4.6% 4.9%

Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

Coll 1 Coll 2 NPL

Sumber: Laporan Publikasi dan Manajemen (Bank saja)

Kualitas Kredit & Tingkat Pencadangan

NPL dan Tingkat Pencadangan

Kredit berdasarkan Kolektabilitas (% terhadap total Kredit)

Komposisi NPL berdasarkan Sektor Ekonomi terhadap

total NPL per Sep 2016

Perdagangan

besar dan

kecil, 28%

Industri

pengolahan,

23%

Personal loans for

housing, motor

vehicles and

others, 7%

Transportasi, pergudangan dan

komunikasi, 10%

Real estate, usaha

persewaan dan jasa

perusahaan, 4%

Pertambangan &

penggalian, 14%

Konstruksi, 8%

Lainnya, 2% Pertanian, perburuan

dan kehutanan, 3%

11

Coverage Ratio Ratio NPL (Gross)

Perikanan, 1%

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16

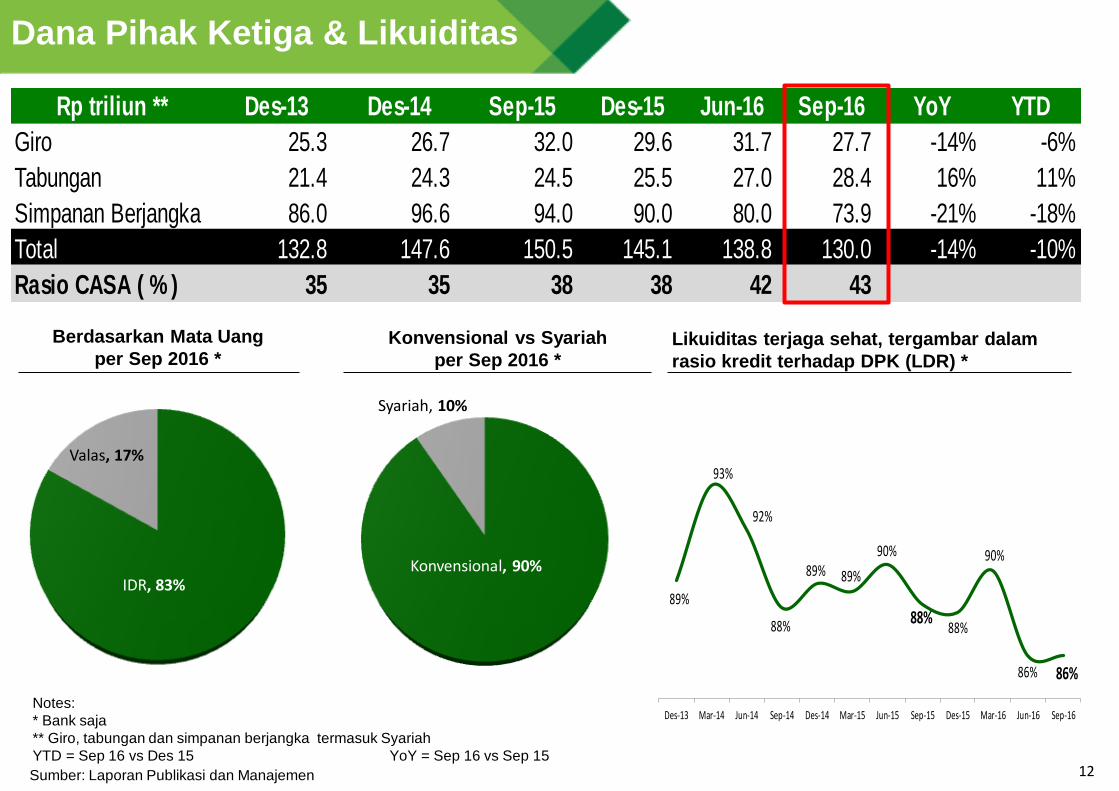

Rp triliun ** Des-13 Des-14 Sep-15 Des-15 Jun-16 Sep-16 YoY YTD

Giro 25.3 26.7 32.0 29.6 31.7 27.7 -14% -6%

Tabungan 21.4 24.3 24.5 25.5 27.0 28.4 16% 11%

Simpanan Berjangka 86.0 96.6 94.0 90.0 80.0 73.9 -21% -18%

Total 132.8 147.6 150.5 145.1 138.8 130.0 -14% -10%

Rasio CASA ( % ) 35 35 38 38 42 43

12

Dana Pihak Ketiga & Likuiditas

Berdasarkan Mata Uang

per Sep 2016 * Konvensional vs Syariah

per Sep 2016 *

Notes:

* Bank saja

** Giro, tabungan dan simpanan berjangka termasuk Syariah

YTD = Sep 16 vs Des 15 YoY = Sep 16 vs Sep 15

Likuiditas terjaga sehat, tergambar dalam

rasio kredit terhadap DPK (LDR) *

Syariah, 10%

Konvensional, 90%

Valas, 17%

IDR, 83%

Sumber: Laporan Publikasi dan Manajemen

89%

93%

92%

88%

89% 89%

90%

88%88%

90%

86% 86%

Des-13 Mar-14 Jun-14 Sep-14 Des-14 Mar-15 Jun-15 Sep-15 Des-15 Mar-16 Jun-16 Sep-16

62%

60%

55%

54%

56%

55%

50%

52%

54%

56%

58%

60%

62%

64%

Dec -13 Dec -14 Sep-15 Dec -15 Jun-16 Sep-16

19%

23% 23%24%

28%27%

15%

17%

19%

21%

23%

25%

27%

29%

31%

33%

35%

Dec -13 Dec -14 Sep-15 Dec -15 Jun-16 Sep-16

13

Fee Based Income & Biaya Operasional

Fee Income Ratio Cost to Income Ratio

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16

Sumber: Laporan Manajemen (Bank saja)

11,496 13,016

13,840 15,256 14,834

19,705 19,220

6,626 6,458 6,530

6,107 5,699

5,249 4,814

-

5,000

10,000

15,000

20,000

25,000

30,000

Dec-13 Dec-14 Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

Tier 1 Tier 2

Rasio Permodalan Sangat Kuat

Pertumbuhan Modal Inti pada 4 tahun terakhir (Rp miliar)

Rasio Kecukupan Modal / CAR (%)

14.3 13.6 13.6

15.0 15.1

18.6 19.3

9.1 9.1 9.1

10.7 10.9

14.715.5

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

Dec-13 Dec-14 Sep-15 Dec-15 Mar-16 Jun-16 Sep-16

Total CAR CET1 Ratio

1. Proses right issue sebesar Rp 5,5

triliun telah selesai pada bulan Juni

2016, dimana porsi publik dalam

penerbitan tersebut oversubscribed

2. Dukungan yang kuat dari kedua

pemegang saham utama, PT Astra

International Tbk (Astra) and Standard

Chartered Bank (Standard Chartered)

3. Rasio Modal Inti Utama (CET-1) dan

total CAR berada jauh di atas

ketentuan minimum pada bulan

September 2016

14

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Mar-16

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Mar-16

Sumber: Laporan Publikasi (Bank saja)

Strategi ke Depan

15

Memperbaiki

Kinerja

Merebut

Peluang

Pertumbuhan

Membangun

kembali

Fondasi

I

II

III

A. Meningkatkan kualitas aset; memperkuat fungsi pengendalian internal dan

akuntabilitas

B. Fokus pada fee-based income

C. Memperbaiki struktur pendanaan (CASA), tingkat pengembalian dan efisiensi

A. Fokus pada industri Retail dan SME tertentu

B. Mengembangkan digital marketplace banking untuk Retail dan SME

C. Fokus pada segmen Konsumer dengan membangun digitalized transaction banking

market place.

D. Memperdalam peluang melalui Astra Synergy

A. Rebalance portofolio kredit

B. Membentuk kembali bisnis Wholesale Banking

C. Menyesuaikan kembali standar underwriting kredit (untuk menyesuaikan dengan

perubahan portofolio kredit)

D. Memperkuat struktur permodalan

E. Manajemen Perubahan – Disiplin dalam pelaksanaan melalui PDCA (Plan, Do, Check,

Action) sebagai key enabler untuk membangun budaya inovasi dan meritokrasi

F. Merubah proses, infrastruktur, sistem dan channel menuju realisasi atas aspirasi

perbankan digital

Mencari

Peluang Baru

IV A. Mengembangkan kapabilitas perbankan digital yang inovatif

B. Meninjau model bisnis Syariah menuju rencana spin-off pada tahun 2023

Jan

gka

Pen

dek

Jan

gka

Men

en

gah

Jan

gka

Pan

jan

g

Jangka Panjang: Arahan Umum

Jangka Pendek: Fokus Utama

Perkembangan Bisnis

“DIAMOND AWARD” untuk Priority Banking, Regular Banking,

Platinum Credit Card & Regular Credit Card pada Service Quality

Award 2016 yang diselenggarakan oleh Carre-Center for Service

Satisfaction and Loyalty (CCSL)

“Best Business Model Execution” oleh The Asian Banker

Indonesia Country Awards 2016

Contact Center Service Excellence Award (CCSA) 2016,

PermataBank memperoleh predikat Exceptional untuk kategori :

• Banking Regular (11 tahun berturut-turut sejak 2006 – 2016)

• Credit Card Regular (8 tahun berturut-turut sejak 2009-2016)

• Priority Banking (6 tahun berturut-turut sejak 2011-2016)

• Platinum Credit Card (5 tahun berturut-turut sejak 2012-

2016) 17

Retail Banking

Prioritas Usaha

Jangka Pendek :

• Memaksimalkan kontribusi laba

• Meminimalisasi dampak negatif profitabilitas kepada jaringan

usaha

Digitalisasi

Konsumer

Komersial

Proses Internal

Ekonomi Digital

& Fintech

Menghadapi, berkompetisi,

memenangkan dan bertahan dalam

lingkungan bisnis yang baru

Model Distribusi

Distribusi Produk

Jalur Distribusi Elektronik

Jaringan/ Cabang

Jangka Panjang: • Menyesuaikan diri dengan lingkungan bisnis yang dinamis:

Penghargaan pada tahun 2016

59% 59% 58% 57% 54% 51%

41% 41% 42% 43% 46% 49%

Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

TD CASA

Pertumbuhan Dana Murah

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16

40.3

57.0

66.4 69.8

66.1

60.8

54.8

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Dec-12 Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

Penghargaan pada tahun 2016

18

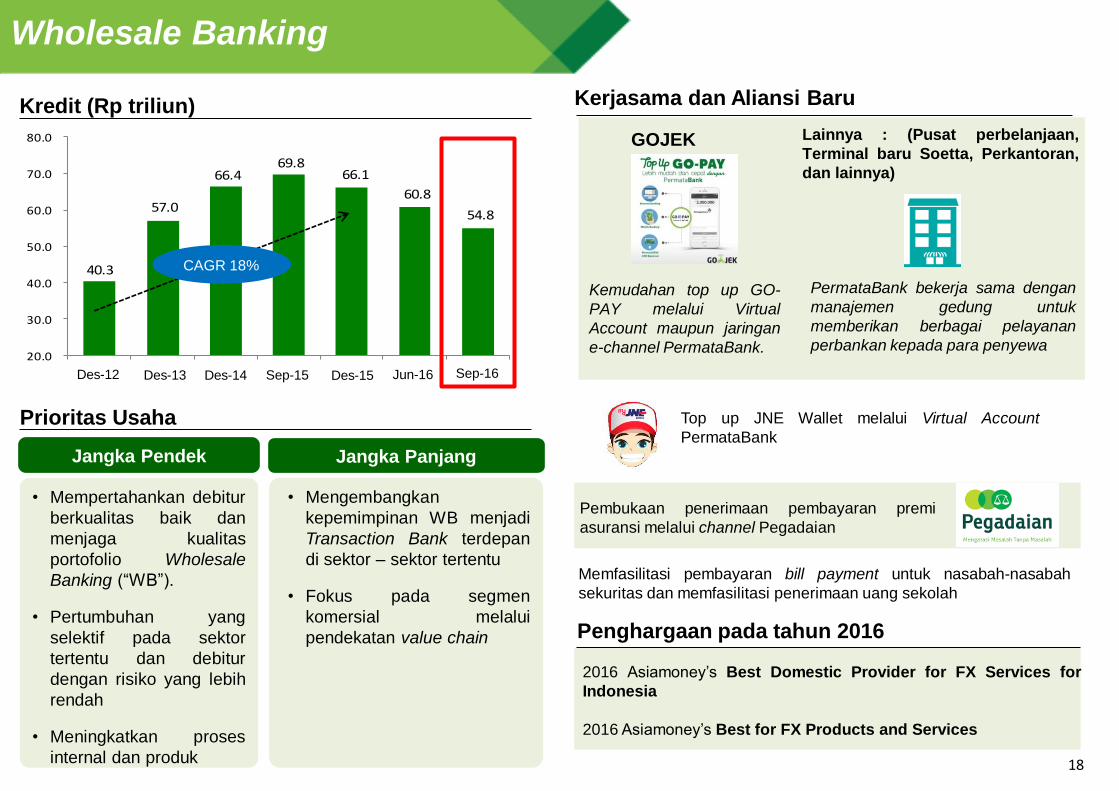

Wholesale Banking

Kredit (Rp triliun)

Prioritas Usaha

GOJEK

Kemudahan top up GO-

PAY melalui Virtual

Account maupun jaringan

e-channel PermataBank.

Lainnya : (Pusat perbelanjaan,

Terminal baru Soetta, Perkantoran,

dan lainnya)

PermataBank bekerja sama dengan

manajemen gedung untuk

memberikan berbagai pelayanan

perbankan kepada para penyewa

Top up JNE Wallet melalui Virtual Account

PermataBank

2016 Asiamoney’s Best Domestic Provider for FX Services for

Indonesia

2016 Asiamoney’s Best for FX Products and Services

Kerjasama dan Aliansi Baru

CAGR 18%

Jangka Pendek Jangka Panjang

• Mempertahankan debitur

berkualitas baik dan

menjaga kualitas

portofolio Wholesale

Banking (“WB”).

• Pertumbuhan yang

selektif pada sektor

tertentu dan debitur

dengan risiko yang lebih

rendah

• Meningkatkan proses

internal dan produk

• Mengembangkan

kepemimpinan WB menjadi

Transaction Bank terdepan

di sektor – sektor tertentu

• Fokus pada segmen

komersial melalui

pendekatan value chain

Pembukaan penerimaan pembayaran premi

asuransi melalui channel Pegadaian

Memfasilitasi pembayaran bill payment untuk nasabah-nasabah

sekuritas dan memfasilitasi penerimaan uang sekolah

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Des-12

7.1

11.5 11.0

10.4 10.4 10.6 10.4

Dec-12 Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

47% 42%47%

54%

52%58%

63%

0%

20%

40%

60%

80%

100%

Dec-12 Dec-13 Dec-14 Sep-15 Dec-15 Jun-16 Sep-16

Merupakan layanan yang memberikan kemudahan pendaftaran

haji. Bank membuka outlet online di kantor Kemenag sehingga

jamaah calon haji dapat melakukan pendaftaran haji sekaligus

membuka rekening haji di satu tempat.

19

Unit Usaha Syariah

Kredit (Rp triliun)

Rasio CASA

Layanan Satu Atap Pendaftaran Haji

MRI dan Infobank Magazine untuk kategori :

1. The Best Overall Performance Sharia Windows selama 6

tahun berturut-turut (2011 – 2016)

2. The Best Service Excellence Monitor UUS Category 2016

3. The Best Customer Service Performance (Pemenang

pertama).

4. The Best Teller Performance (Pemenang pertama).

5. The Best ATM Performance (Pemenang pertama).

Penghargaan pada tahun 2016

CAGR 14%

Langkah Strategis

Jangka Pendek Jangka Menengah – Panjang

• Memperbaiki struktur pendanaan

melalui peningkatan rasio dana

murah

• Mengembangkan bisnis

pembiayaan di segmen

konsumer berfokus pada produk

KPR iB dan Indirect Consumer

Financing (“ICF”)

• Mengembangkan pinjaman

modal kerja untuk segmen

Commercial/SME.

• Meningkatkan kualitas

pembiayaan

• Memperbaiki rasio profitabilitas

dan efisiensi

• Meningkatkan fee-based income

melalui pengembangan produk

Wealth Management dan

layanan E-channel

• Meningkatkan dana murah

• Mempertahankan kepemimpinan pada

bisnis pembiayaan di segmen-segmen

tertentu di dalam lini bisnis RB dan WB,

serta sekaligus mencari mesin

pertumbuhan baru

• Meningkatkan kualitas pembiayaan dan

memperkuat infrastruktur pengelolaan

risiko

• Memperbaiki tingkat efisiensi

• Meningkatkan fee based income

• Merekrut, mengembangkan serta

mempertahankan sumber daya manusia

yang bertalenta

• Mengembangkan jaringan cabang dan

alternate channels

• Mendukung kebijakan Bank dalam

memperkuat manajemen permodalan dan

likuiditas

• Mempersiapkan Spin-Off Model

Kontribusi Syariah terhadap PermataBank

92% 91%

8% 9%

Sep-15 Sep-16

Aset

92% 91%

8% 9%

Sep-15 Sep-16

Kredit

93% 90%

7% 10%

Sep-15 Sep-16

Dana Pihak Ketiga Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Des-12

Des-13 Des-14 Des-15 Sep-15 Jun-16 Sep-16 Des-12

Sep-15 Sep-16 Sep-15 Sep-16 Sep-15 Sep-16

Konvensional Syariah

Lampiran

Saham & Peringkat

Harga (Rp) Volume (ribuan)

Sumber: Reuters dan IDX

21

Harga Saham dan Volume Perdagangan Pemeringkat Peringkat/Outlook

Pefindo

(Sep 2016)

Peringkat Korporasi

Peringkat Obligasi Senior

Peringkat Obligasi Subordinasi

Peringkat Obligasi Subordinasi

Basel-III

id AAA /Stabil

id AAA

id AA+

id AA

Fitch

(Okt 2016)

Peringkat Nasional Jangka Panjang

Peringkat Nasional Jangka Pendek

AAA(idn) / Stabil

F1+(idn)

Moody’s

(Jun 2016)

Baseline Credit Assessment

Adj. Baseline Credit Assessment

Local and Foreign Currency

Deposit Rating

Counterparty Risk Assessment

Outlook

Ba2

Ba1

Baa3/P-3

Baa3(cr)/P-3(cr)

Negative

BNLI Sep-15 Des-15 Mar-16 Jun-16 Sep-16

Harga (Rp.) 1,130 945 670 705 610

PBV (x) 0.76 0.63 0.42 0.85 0.58

Rasio P/E 7.94 8.89 31.90 (10.36) (8.07)

-

50,000

100,000

150,000

200,000

250,000

-

200

400

600

800

1,000

1,200

1,400

Sep-15 Nov-15 Jan-16 Mar-16 May-16 Jul-16 Sep-16

1955 1971 1990 2010 1999 2006 2002 2003 2004 2009 2011 2014 2012 2013

Merubah nama menjadi PT Bank Bali

Badan Penyehatan Perbankan Nasional (BPPN) merekapitalisasi Bank dan menjadi pemegang saham terbesar dengan kepemilikan sebesar 59%.

Integrasi Paska Merger, restrukturisasi aset, sosialisasi nama baru, rasionalisasi cabang dan sumber daya manusia & program harmonisasi produk

Penerapan Open system banking platform

SCB dan AI meningkatkan kepemilikan menjadi 89.01%

Penerbitan Obligasi Subordinasi sebesar Rp500 miliar dengan tenor 10 tahun

Penerbitan Obligasi Subordinasi sebesar Rp700 miliar dengan tenor 10 tahun ke SCB

Penawaran Umum Terbatas sebesar Rp 2 triliun.

Akuisisi PT GE Finance Indonesia

Penawaran Umum Terbatas sebesar Rp 1,5 triliun.

Penyertaan modal di PT Astra Sedaya Finance (“ASF”) sebesar 25%

Penerbitan Obligasi Subordinasi Basel-III sebesar Rp 700 miliar

Penerbitan Obligasi Subordinasi total senilai Rp2,5 triliun dgn tenor 7 thn

Penawaran Umum Terbatas senilai Rp2 triliun

IPO di JSX & SSX

• PT Bank Universal Tbk., PT Bank Patriot, PT Bank Prima Express, PT Bank Artamedia dan PT Bank Bali Tbk., bergabung menjadi PT Bank Permata Tbk.

Reverse stock split

Divestasi 52% saham Pemerintah RI kepada Standard Chartered Bank (SCB) dan PT Astra International Tbk. (AI). Pada akhir tahun tingkat kepemilikan meningkat menjadi 63,1%

Penerbitan Obligasi Subordinasi sebesar US$100 juta dengan tenor 12 tahun ke SCB dan Astra.

Berdiri dengan nama “PT Bank Persatuan Dagang Indonesia”

Penawaran Obligasi Subordinasi sebesar Rp1,75 triliun dgn tenor 7 thn

Integrasi PT GE Finance Indonesia.

Jumlah aset mencapai angka Rp100 triliun.

Penerbitan Obligasi senilai Rp1.368 miliar dan Obligasi Subordinasi senilai Rp.860 miliar.

Jaringan mencapai 331 cabang yang tersebar di 62 kota

Penawaran Umum Terbatas sebesar Rp 5,5 triliun.

Sejarah

PermataBank memiliki layanan dan produk yang inovatif dan komprehensif, terutama dalam channel berteknologi tinggi termasuk

Internet Banking dan Mobile Banking

Memiliki posisi yang unik dalam industri perbankan Indonesia. Bersama Astra International dan Standard Chartered Bank

sebagai pemegang saham strategis, memberikan peluang untuk berbagai inisiatif sinergi

22

2016

Fakta Penting

23

Fakta Penting

• Total Aset sebesar IDR 171 triliun

• 7.385 pegawai tetap

Jaringan Cabang Luas

• 331 kantor cabang (termasuk 17 cabang

Syariah), 22 mobile branches and 6 poin

pembayaran

• Jaringan cabang di 62 kota

• Fokus berkelanjutan atas optimalisasi dan

pengembangan jaringan

Layanan Prima

• Memiliki budaya Layanan Prima yang

telah diakui

• Berbagai penghargaan dan khususnya

untuk kualitas layanan, Best Contact

Center Award selama 11 tahun berturut-

turut

Bisnis

• Layanan lengkap untuk segmen

Konsumer dan Komersial.

• Keberadaan yang besar di segmen

SME dan perbankan syariah yang

berkembang pesat.

Jalur Distribusi yang

Komprehensif

• 1.012 unit ATM

• Akses ke lebih dari 100.000 ATM

• Best Mobile Banking di Asia Pacific (Asian

Banker Award 2011)

• Jaringan internet banking yang luas

Astra International dan Standard

Chartered Bank sebagai

Pemegang Saham

• Memberikan market positioning yang unik

• Beragam peluang sinergi

• Transfer best practice

Dewan Komisaris

Cheng Teck Lim Komisaris Utama

Gunawan Geniusahardja Wakil Komisaris Utama

Lukita Dinarsyah Tuwo Komisaris Independen

Tony Prasetiantono Komisaris Independen

David Allen Worth Komisaris Independen

Mark Spencer Greenberg Komisaris

I. Supomo Komisaris Independen

Sebastian Ramon Arcuri Komisaris

24

Direksi

Roy A. Arfandy Direktur Utama

Julian L.C. Fong Wakil Direktur Utama

Indri K. Hidayat Direktur Sumber Daya

Manusia

Anita Siswadi Direktur Wholesale Banking

Abdy Dharma Salimin* Direktur Teknologi dan Operasi

Sandeep K. Jain Direktur Keuangan

Bianto Surodjo Direktur Retail Banking

Achmad K. Permana Direktur Unit Usaha Syariah

Michael A. Coye Direktur Risiko

Mirah Wiryoatmodjo Direktur Hukum dan Kepatuhan

(Direktur Independen)

25

*) Penunjukan Abdy Dharma Salimin sebagai Direktur menunggu efektif pengangkatan

Penghargaan

9 awards in

AsiaMoney Awards

2015 tincluding The

Best Overall Domestic

Cash Management

Services for Small and

Medium size Annual

Sales Turnover and

Best Domestic

Provider of FX

Services.

• Best Business Model

Execution 2016

• Best SME Banking

2015

• Best CRM Project

2015

• Best Mobile Phone

Banking Award in

Asia Pacific dalam

the 2011

International

Excellence in Retail

Financial Services

Awards Program

• Services Company of

the Year dalam The

first Asia Pacific

Stevie Award 2014

programme

• Bronze award untuk

Customer Service

Department of the

Year dalam 2014

International Business

Awards

The Best in Building and

Managing Corporate

Image Award in 2011

(Bank with assets under

Rp100 trillion).

AsiaMoney The Asian Banker International Business

Awards (“Stevie”)

IMAC and Bloomberg

Businessweek

Terbaik di Kelasnya Kualitas Layaran Yang Tinggi

Domestik

Internasional

Best in

Marketing

Campaign for

“My Football, My

Family” program

2nd position for

Best Sharia Unit

in 2014 Karim

Awards

Programme

Two awards for 8-

minute Teller

Queue and Best

Call Center in 2012

Rekor Bisnis Award

Most Efficient

Bank 2016 for

Buku III Bank

Category

2010 Best

National Bank

2010

Indonesian

Employers of

Choice Award

Majalah

Marketing

Karim Business

Consulting

Tera Foundation &

Harian Seputar

Indonesia

Business

Indonesia

Award

Majalah SWA

dan Hay

Group

• DIAMOND AWARD for

Priority Banking, Regular

Banking, Platinum Credit

Card & Regular Credit

Card in Service Quality

Award 2016

• Excellent Service for

Regular Banking and

Sharia Banking in

Excellent Service

Experience Award 2016

• Exceptional predicates

for Regular Banking,

Priority Banking, Sharia

Banking, Credit Card

Regular & Platinum

Credit Card in Contact

Center Service

Excellence Award 2016

Carre-Center for Service

Satisfaction & Loyalty

(CCSL)

Carre-Center for Service

Satisfaction & Loyalty

(CCSL)

Carre-Center for Service

Satisfaction & Loyalty

(CCSL)

“Outstanding” recognition

for 2013 Financial

Performance in Sharia

Finance Award 2014 .

13 awards in 2015 Banking

Service Excellence Award

Programmed

Gold Award for Permata

Magazine December ‘15

cover and Silver Awards

for Editorial Multiple Page

Majalah Infobank Market Research

Indonesia

Davey Award

Best Performance in

Complaint Handling 2016

First in Indonesia, as the

Bank with fastest loan

disbursement for KTA

Speed retail product

PRIMA - electronic

financial transaction

solution provider

Museum Rekor Indonesia

TERIMA KASIH

PT Bank Permata Tbk World Trade Center II Jl. Jend. Sudirman Kav. 29-31 Jakarta 12920 - Indonesia Tel : (62-21) 523 - 7899 / 7999 Website : www.permatabank.com

Disclaimer: This report has been prepared by PT Bank Permata Tbk independently and is circulated for the purpose of

general information only. It is not intended to the specific person who may receive this report. The information in this

report has been obtained from sources which we deem reliable. No warranty (expressed or implied) is made to the

accuracy or completeness of the information. All opinions and estimations included in this report constitute our judgment

as of this date and are subject to change without prior notice.

We disclaim any responsibility or liability without prior notice of PT Bank Permata Tbk and/or their respective employees

and/or agents whatsoever arising which may be brought against or suffered by any person as a result of acting in reliance

upon the whole or any part of the contents of this report and neither PT Bank Permata Tbk and/or its affiliated companies

and/or their respective employees and/or agents accepts liability for any errors, omissions, negligent or otherwise, in this

report and any inaccuracy herein or omission here from which might otherwise arise.