pametne kartice u poslovanju - oliver.efri.hroliver.efri.hr/zavrsni/73.pdf · sveuČiliŠte u...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET U RIJECI

RIJEKA

KRISTIJAN KATIĆ

PAMETNE KARTICE U POSLOVANJU

DIPLOMSKI RAD

RIJEKA, 2013.

SVEUČILIŠTE U RIJECI

EKONMSKI FAKULTET U RIJECI

RIJEKA

PAMETNE KARITCE U POSLOVANJU

DIPLOMSKI RAD

Kolegij: Informatika

Mentor: Prof. dr. sc. Slavomir Vukmirović

Student: Kristijan Katić

Studijski smjer: Ekonomika poduzetništva

JMBAG: 24427

Rijeka, srpanj 2013.

KAZALO

1. UVOD 1

1.1. RADNA HIPOTEZA 1

1.2. SADRŽAJ I STRUKURA RADA 1

2. PAMETNE KARTICE 3

2.1. OPĆENITO O PAMETNIM KARTICAMA 4

2.2. FIZIČKA SVOJSTVA I STANDARDI PAMETNIH KARTICA 6

2.3. TEHNOLOGIJA PAMETNIH KARTICA 10

2.4. VRSTE PAMETNIH KARTICA 12

2.4.1. Memorijske kartice 14

2.4.2. Mikroprocesorske kartice 15

2.4.3. Kontaktne pametne kartice 16

2.4.4. Beskontaktne pametne kartice 16

2.4.5. Magnetske kartice 19

2.5. ŽIVOTNI CIKLUS PAMETNIH KARTICA 20

2.5.1. Proizvodnja pametne kartice 20

2.5.2. Personalizacija pametne kartice 21

2.5.3. Korištenje pametne kartice 21

2.5.4. Poništavanje pametne kartice 21

2.6. PREDNOSTI I NEDOSTACI PAMETNIH KARTICA 23

2.6.1. Prednosti pametnih kartica 23

2.6.2. Nedostaci pametnih kartica 25

2.7. PRIKAZ ALTERNATIVNIH MOGUĆNOSTI 27

3. PRIMJENA PAMETNIH KARTICA 29

3.1. FINANCIJSKI SEKTOR 29

3.2. TRANSPORT 32

3.3. MEDICINA 33

3.4. TELEKOMUNIKACIJE I OSTALA PODRUČAJA PRIMJENE 35

4. EKONOMSKI UČINCI PAMETNIH KARTICA U POSLOVANJU 38

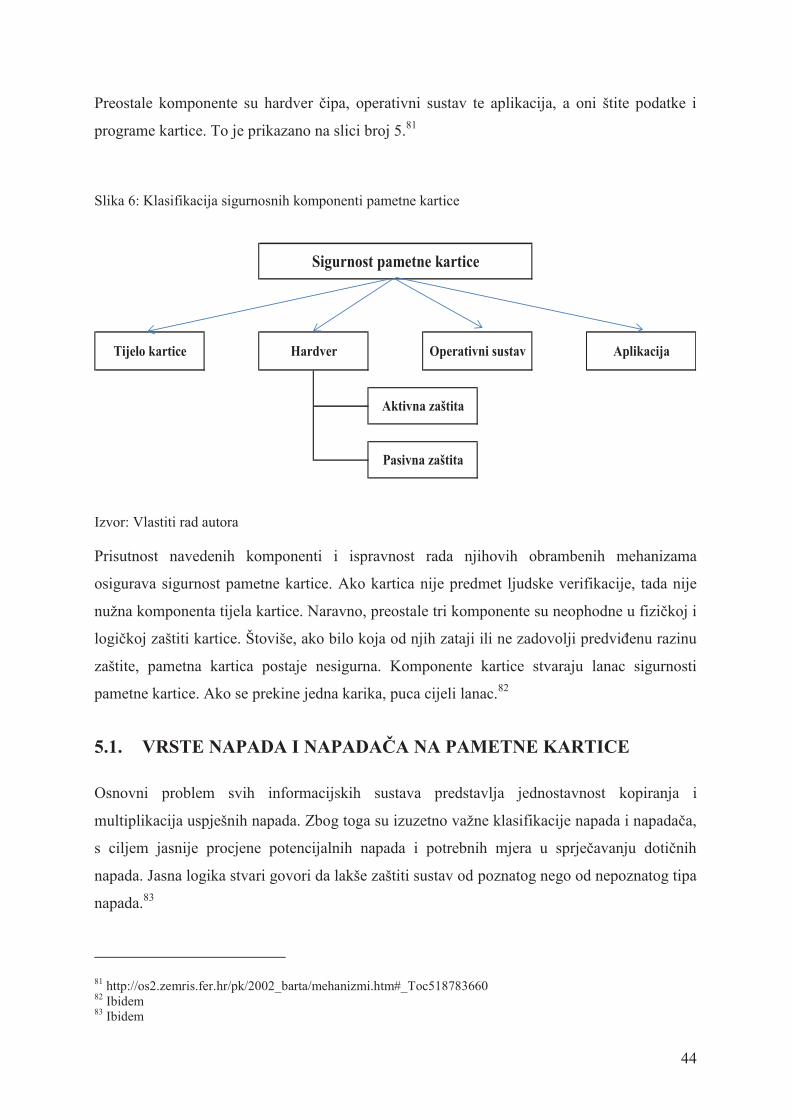

5. SIGURNOST PAMETNIH KARTICA 43

5.1. VRSTE NAPADA I NAPADAČA NA PAMETNE KARTICE 44

5.1.1. Vrste napada na pametne kartice 45

5.1.2. Vrste napadača na pametne kartice 46

5.2. NAPADI I PRTUMJERE U FAZAMA ŽIVOTNOG CIKLUSA

KARTICE 48

5.2.1. Napadi u fazi razvoja kartice 48

5.2.2. Napadi u fazi razvoja operacijskog sustava 49

5.2.3. Napadi za vrijeme proizvodnje kartice 49

5.2.4. Napadi za vrijeme korištenja kartice 50

5.3. SIGURNOSNI MEHANIZMI 50

6. ZAKLJUČAK 53

Literatura 55

Popis tabela 57

Popis slika 57

1

1. UVOD

Prvenstveni cilj ovoga rada je dati pregled pametnih kartica te opisati njihove standarde,

osnovne oblike, tehnologiju i primjenu. Osim toga, u radu će se ukazati prednosti korištenja

pametnih kartica te široki spektar mogućnosti koje se nude krajnjim korisnicima.

U izradi rada koristit će se istraživanja i stavovi uglavnom iz stručne literature, prvenstveno

inozemne, ali će biti zastupljeni i domaći autori, kao i važeći propisi, empirijska istraživanja

pojedinih autora te statističke publikacije i Internet. Pri izradi ovog rada koristit će se metoda

analize i sinteze, metoda deskripcije tj. opisna metoda, matematičko-statistička metoda,

metoda indukcije i dedukcije, metoda klasifikacije, metoda kompilacije, metoda apstrakcije i

konkretizacije, metoda dokazivanja i opovrgavanja te metoda komparacije. Primjenom

metoda će se omogućiti misaoni i logistički postupak obrade relevantnih činjenica te

kompleksno i sveobuhvatno sagledavanje karaktera problema koji će se istražiti.

Za izradu rada koristit će se više općih znanstvenih metoda: metoda analize i sinteze,

generalizacija i specijalizacija, induktivna i deduktivna metoda, metoda kompilacije te

statističke metode. Metoda deskripcije, definirana kao postupak jednostavnog opisivanja ili

ocrtavanja činjenica, procesa i predmeta te njihovih empirijskih potvrđivanja odnosa i veza,

ali bez znanstvenog tumačenja i objašnjavanja, korištena je kroz cijeli rad. Zaključni će

rezultati biti kompjuterski obrađeni i primjereno tablično i grafički prikazani.

1.1. RADNA HIPOTEZA

Temeljna radna hipoteza ovog rada glasi: utemeljenim spoznajama o teorijskoj i praktičnoj

primjeni pametnih kartica moguće je prikazati njihove prednosti i pogodnosti u poslovanju i

korištenju, te uvođenje i održavanje novijih i suvremenijih kartica kako bi se povećala

uspješnost i konkurentnost poduzeća, a sve zajedno praćeno čuvanjem i prijenosom

informacija.

1.2. SADRŽAJ I STRUKURA RADA

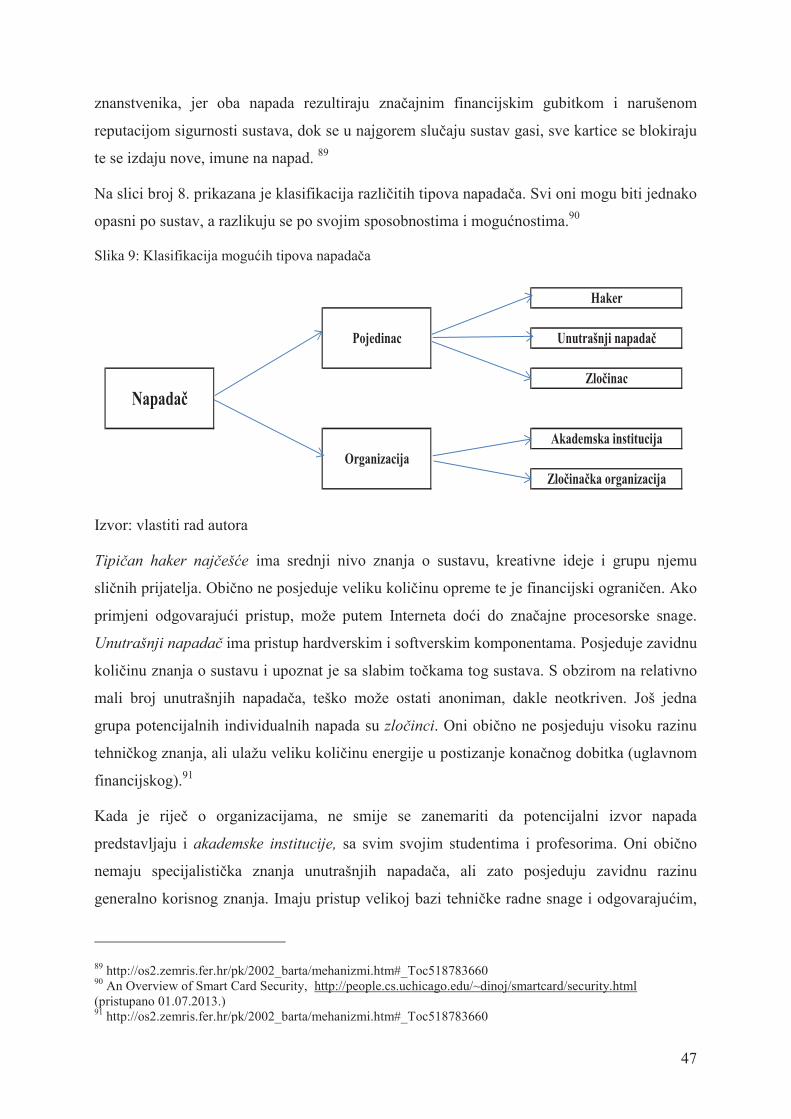

Struktura rada je takva da nakon uvodnog poglavlja slijedi poglavlje u kojem se općenito

govori o pametnim karticama. Navode se fizička svojstva pametnih kartica, tehnologija

2

pametnih kartica te standardi koji se moraju poštivati prilikom izrade pametne kartice. U

ovom se poglavlju rada još govori o vrstama pametnih kartica, gdje se opisuju memorijske,

mikroprocesorske, kontaktne i beskontaktne pametne kartice, a pažnja se posvećuje i

magnetskim karticama, s obzirom na njihovu široku rasprostranjenost upotrebe. Navodi se i

životni ciklus pametne kartice, gdje se posebno opisuje svaka faza životnog ciklusa pametne

kartice (proizvodnja, personalizacija, korištenje i poništavanje) te se navode prednosti i

nedostaci pametnih kartica, a daje se i kratki pregled alternativnih mogućnosti.

Treće poglavlje ovoga rada govori o području primjene pametnih kartica, gdje se posebno

opisuje primjena pametnih kartica u financijskom sektoru, medicini, transportu te

telekomunikacijama i ostalim područjima.

Posljednje poglavlje ovoga rada govori o veoma važnoj karakteristici pametnih kartica, a to je

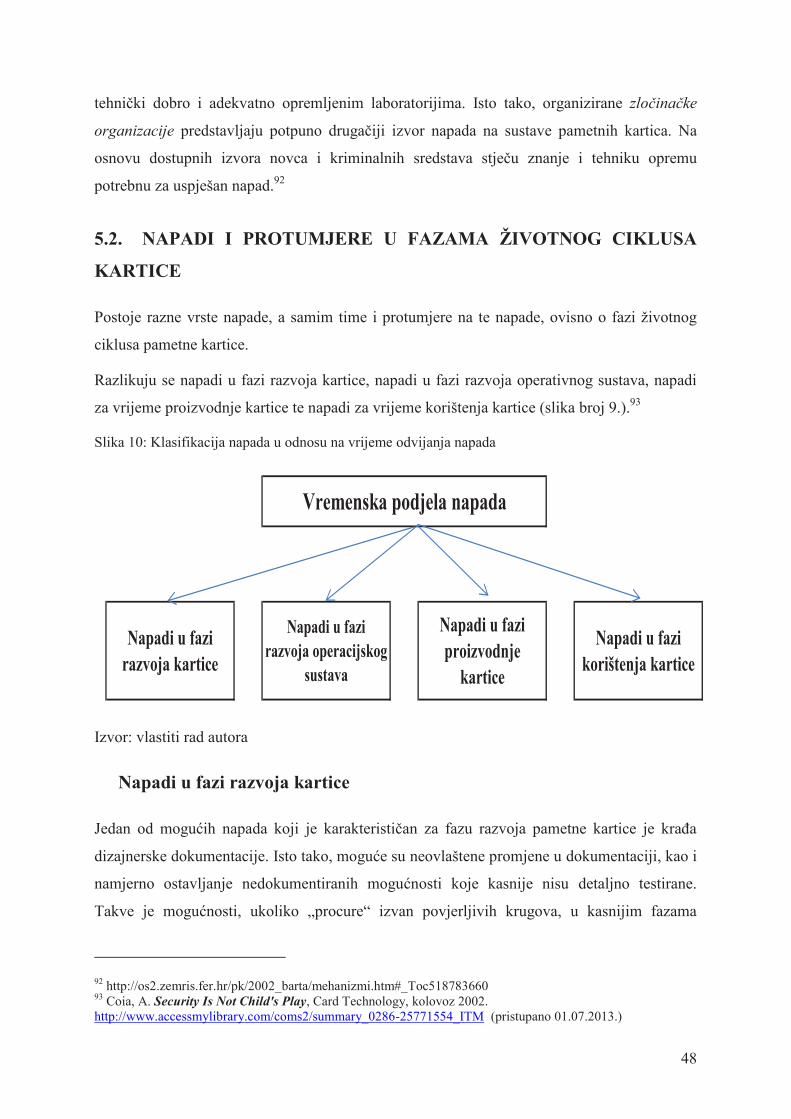

pitanje njihove sigurnosti. Prikazuju su vrste napada i napadača na pametne kartice, opisuju se

vrste napada i mjera obrane u svakoj fazi životnog ciklusa kartice, a na kraju se opisuju

sigurnosni mehanizmi pametne kartice.

U završnom poglavlju rada daju se završna razmatranja i stajališta te se sumiraju i rezimiraju

stavovi i spoznaje izneseni u radu.

3

2. PAMETNE KARTICE

Sam naziv pametna kartica (eng. Smart Card) ne govori mnogo o mogućnostima koje je danas

moguće ostvariti pomoću pametnih kartica. Preteče današnjih kartica pojavile su se u SAD-u

50-ih godina 20. stoljeća te su predstavljale simbol bogatstva, s obzirom na činjenicu da ih je

posjedovala samo probrana skupina bogatih ljudi. Takve su kartice sadržavale su jednostavne

podatke koje je bilo teško krivotvoriti. Prvo značajnije poboljšanje predstavljale su kartice s

magnetskom trakom, a u tom se obliku i dan danas koriste, s određenim poboljšanjima.

Pojavom elektronike omogućena je izrada računala na malom silicijskom čipu, veoma male

površine, kojeg je moguće ugraditi na identifikacijsku karticu.1

Komercijalno uvođenje pametnih kartica u francuskom poštansko-telekomunikacijskom

prometu označava početak njihove široke upotrebe. Danas se uglavnom koriste pametne

kartice koje imaju mikroprocesor, a zahvaljujući sve boljoj tehnologiji, mogućnosti pametnih

kartica danas su vrlo velike, a u budućnosti će sigurno biti još veće, jer će se primjena

pametnih kartica proširiti na sva područja ljudskog života. To su zapravo mala računala sa

svim svojim potrebnim komponentama (sadrže CPU, RAM, ROM i EEPROM) i sve manje

ovisna o terminalu.2

Prije pojave pametnih kartica, postojale su razne magnetske memorijske kartice koje nisu bile

standardizirane i kompatibilne. Magnetska traka je robusna i lako čitljiva, ali nije sigurna.

Podatke koji su na njoj može pročitati (i kopirati) bilo koji čitač magnetskih kartica. Kartice

različitih proizvođača drugačije su se programirale i vrijedila su posebna pravila za pojedinog

proizvođača. Tako su proizvođači razvijali svoj strojni jezik pa čak i jezik više razine za

programiranje kartica. Obično su se takve kartice programirale u tvornici prilikom izrade ili

odmah nakon izrade, pa je postojao dodatni trošak za korisnika.3

1 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“ 2 Rankl, W., Effing, W. Smart Card - Hand Book: Second Edition, John Wiley & Sons, New York, 1999.

3 Tomislav Geceg, Prezentacijski sustav za pametne kartice, Diplomski rad, Sveučilšte u Zagrebu Fakultet

elektortehnike i računarstva

4

Pojava pametnih kartica donosi sa sobom suštinske promjene u funkcioniranju platnih kartica

i proširenja njihovih aplikativnih mogućnosti.4 Samo na tehnološkoj osnovi pametne kartice

moguće je razvijati varijante tzv. kartičnog elektronskog novca.5

2.2. Općenito o pametnim karticama

Pametna kartica (engl. smart card) je plastična kartica veličine kreditne kartice koja u sebi ima

ugrađen integrirani sklop (engl. integrated circuit chip) ili mikročip. Taj mikročip uglavnom

može služiti kao memorija za pohranjivanje podataka, kao i za obavljanje određenih logičkih

operacija nad pohranjenim podacima. Glavne funkcije pametnih kartica su autentifikacija,

digitalni potpis, verifikacija digitalnog potpisa, pohranjivanje podataka te sigurnosni

mehanizam samozaključavanja.6

Pametna kartica je u velikoj mjeri otporna na vanjske napade te ne ovisi o ranjivim vanjskim

resursima. Upravo zbog navedeni značajki se ovakve vrste kartica koriste u različitim

aplikacijama koje zahtijevaju visoku razinu sigurnosne zaštite i autentifikacije. Dobar primjer

primjene pametnih kartica je kartica koja može služiti za identifikaciju vlasnika kartice, zatim

kao zdravstvena iskaznica ili kao kreditna/debitna bankovna kartica, pomoću koje je

omogućeno obavljanje različitih financijskih transakcija. Sve takve aplikacije koriste

osjetljive podatke spremljene na kartici kao što su kriptografski ključevi za autentifikaciju,

biometrijski podaci o vlasniku te osobni podaci o vlasniku.7

Zahvaljujući razvoju elektronike i mikroelektronike omogućena je izrada složenih malih

silicijskih čipova, koje je bilo moguće ugraditi na plastičnu karticu. Prve preteče današnjih

modernih pametnih kartica se pojavljuju u SAD-u u ranim 1950-tim godinama. Tada je

Diners Club napravio prve plastične kartice koje su se koristile u aplikacijama za financijske

transakcije. Problem kod tih prvih kartica je bio taj što su one bile jako skupe i sukladno tome,

dostupne samo najbogatijima. Te su kartice bile komadi plastike koje je bilo teško kopirati, a

glasile su na ime člana kluba, koji zahvaljujući posjedovanju kartice nije imao potrebu za

nošenjem gotovine. Kasnije su VISA i MasterCard napravili kartice s magnetskom vrpcom

koje su omogućavale spremanje određene količine digitaliziranih podataka pogodnih za

4 http://dtva.rs/index_files/Racunarstvo/EPoslovanje_files/03SmaKar/03SmaKar_files/Page311.htm

5 http://dtva.rs/index_files/Racunarstvo/EPoslovanje_files/04StaApl/04StaApl_files/Page298.htm

6 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“ 7 Ibidem

5

čitanje pomoću prikladnog uređaja. Ipak, treba naglasiti da magnetske kartice imaju veliki

nedostatak, a to je nezaštićenost podataka od čitanja, prepisivanja i brisanja od strane

neautoriziranih osoba.8

Pametne su kartice u masovnu upotrebu ušle 80-ih godina 20. stoljeća i to u Francuskoj, gdje

su se koristile kao sredstvo plaćanja u javnim telefonskim govornicama. Isto tako, 90-ih

godina 20. stoljeća doživljavaju veliki porast upotrebe zbog uvođenja GSM standarda u

mobilnu telefoniju. Sve do danas pametne kartice napreduju i mijenjaju svoju funkcionalnost i

područja primjene, a najzaslužnije organizacije za razvoj pametnih kartica su organizacije

poput EMVco (Europay International, Mastercard, American Express i Visa).9

Međunarodne kompanije za plaćanja MasterCard, Visa i Europay dogovorile su se 1993.

godine da će zajednički napraviti specifikaciju za korištenje pametnih kartica za plaćanje, koje

će biti moguće koristiti kao debitne ili kreditne kartice. Prva verzija EMV standarda je

donesena 1994. godine. EMV je standard za međudjelovanje čip kartica i odgovarajućih POS

terminala, za autentificiranje plaćanja kreditnim i debitnim karticama. Naziv EMV je akronim

od "Europay MasterCard VISA", tj. tri kompanije koje su prvotno radile na tom standardu10

.

Potrebno je istaknuti kako je uvođenje EMV standarda uvelike smanjio broj kartičnih

prijevara u zemljama koje su prešle na tu tehnologiju, dok se broj prijevara u zemljama koje

nisu uvele te standarde povećao. Pravi primjer migracije kartičnih prijevara je Malezija. Kada

se 2004. godine broj pametnih kartica znatno povećao, došlo je do velikog smanjivanja

kartičnih prijevara, pa je tako u 2006. godini svega 0,12% transakcija uključivalo kartične

prijevare, za razliku od 0,74% transakcija pet godina ranije. Istovremeno, u susjednom

Tajlandu, koji još nije bio odlučio uvesti EMV infrastrukturu, broj takvih prijevara se naglo

povećao.11

Banke su se pokazale kao jedan od pokretača masovne upotrebe pametnih kartica zbog toga

što se koristeći takvu tehnologiju jako smanjuje broj prijevara, količina krivotvorenog novca,

te broj ukradenih kartica. Uz mobilnu telefoniju i telefonske govornice, pametne su kartice

8 Petri, S. An Introduction to smart cards, http://artofconfusion.org/smartcards/docs/intro.pdf (pristupano

27.06.2013.) 9 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski

studij„Informatički management“ 10

Ibidem 11

Pote, G. Smart Card Business in Asia Pacific, Global Platform Business Seminar, Shanghai,

http://www.globalplatform.org/documents/presentations/12-APSCA%20GPSH%20Business%20-

Shanghai2006.pdf , slide 8. (pristupano 27.06.2013.)

6

najraširenije u bankarstvu („elektronički novčanik“) te u velikim korporacijama kao

identifikacijska sredstva. Pojednostavljeno rečeno, pametne se kartice općenito upotrebljavaju

u područjima u kojima je potrebna velika sigurnost i tajnost. Konstantnim unapređenjem

sigurnosnih svojstava pametna kartica postaje vrlo pouzdan medij za pohranjivanje

najosjetljivijih podataka, što uvelike doprinosi smanjenju broja argumenta koji potiču sumnju

u njezinu isplativost i pouzdanost.12

Pametne kartice se sve više primjenjuju za osobnu identifikaciju i pristup uslugama na razini

regija, država, pa čak i na međunarodnoj razini. Danas su sve češće u upotrebi osobne

iskaznice, vozačke dozvole i zdravstvene iskaznice temeljene na tehnologiji pametnih kartica.

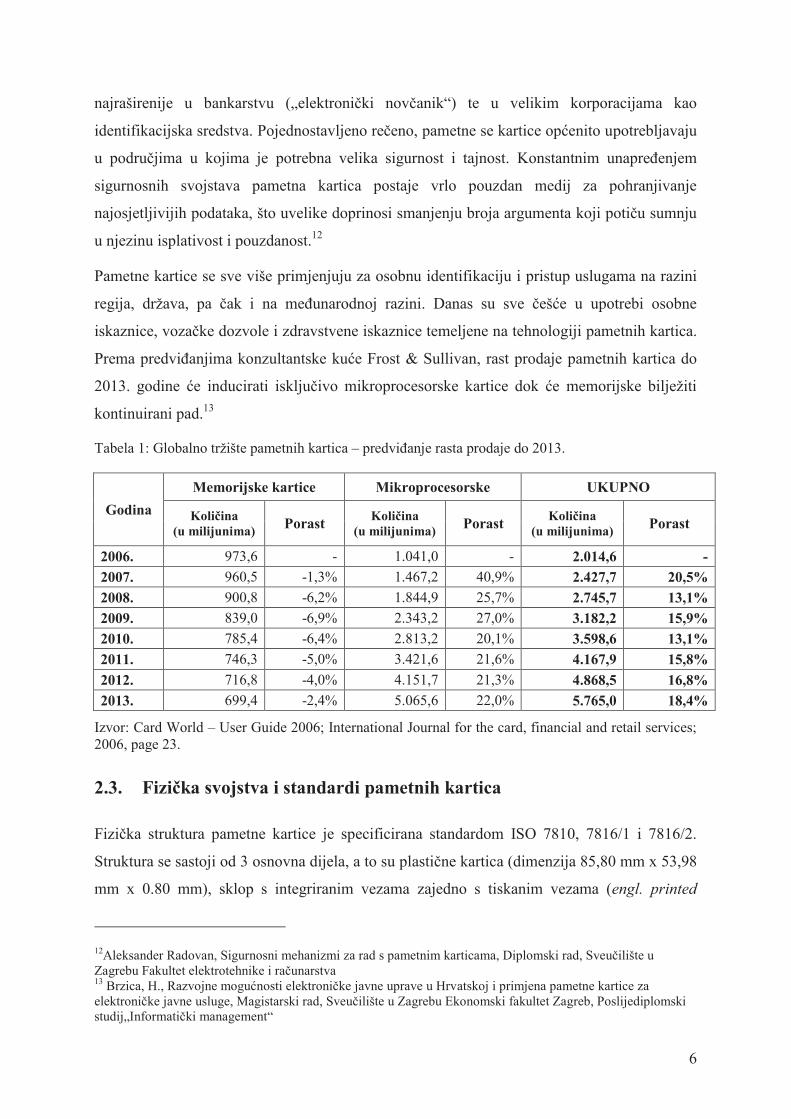

Prema predviđanjima konzultantske kuće Frost & Sullivan, rast prodaje pametnih kartica do

2013. godine će inducirati isključivo mikroprocesorske kartice dok će memorijske bilježiti

kontinuirani pad.13

Tabela 1: Globalno tržište pametnih kartica – predviđanje rasta prodaje do 2013.

Godina

Memorijske kartice Mikroprocesorske UKUPNO

Količina

(u milijunima) Porast

Količina

(u milijunima) Porast

Količina

(u milijunima) Porast

2006. 973,6 - 1.041,0 - 2.014,6 -

2007. 960,5 -1,3% 1.467,2 40,9% 2.427,7 20,5%

2008. 900,8 -6,2% 1.844,9 25,7% 2.745,7 13,1%

2009. 839,0 -6,9% 2.343,2 27,0% 3.182,2 15,9%

2010. 785,4 -6,4% 2.813,2 20,1% 3.598,6 13,1%

2011. 746,3 -5,0% 3.421,6 21,6% 4.167,9 15,8%

2012. 716,8 -4,0% 4.151,7 21,3% 4.868,5 16,8%

2013. 699,4 -2,4% 5.065,6 22,0% 5.765,0 18,4%

Izvor: Card World – User Guide 2006; International Journal for the card, financial and retail services;

2006, page 23.

2.3. Fizička svojstva i standardi pametnih kartica

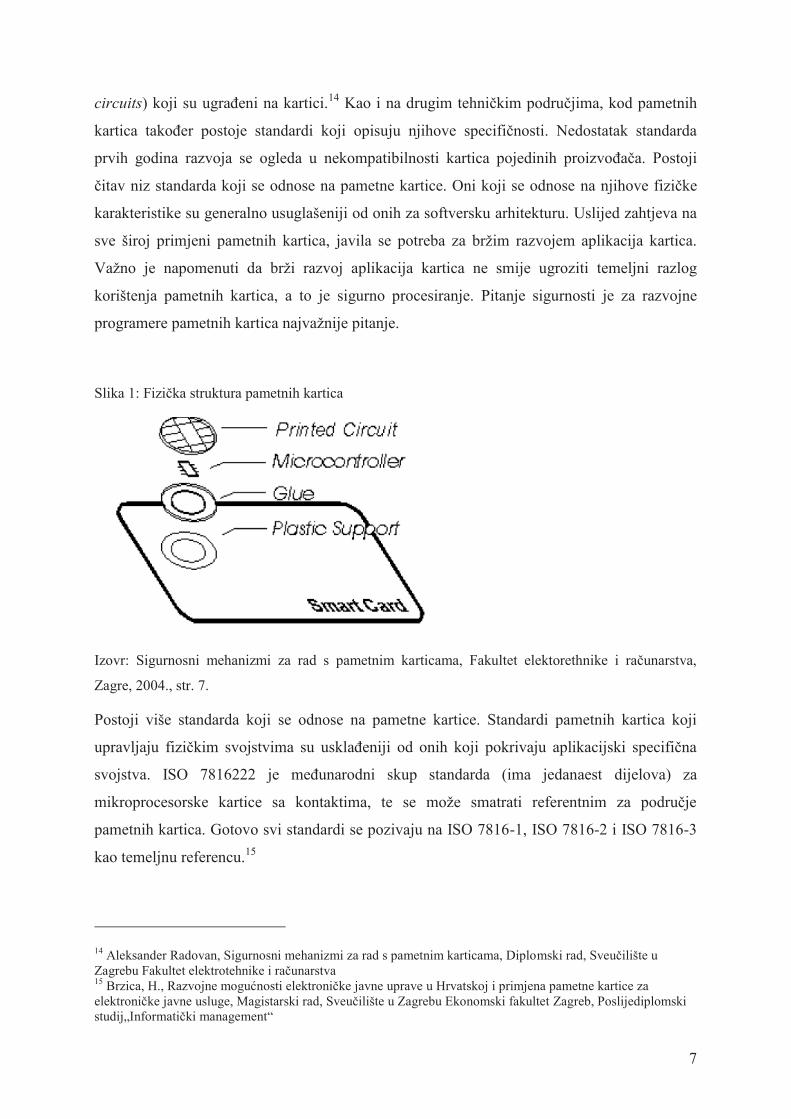

Fizička struktura pametne kartice je specificirana standardom ISO 7810, 7816/1 i 7816/2.

Struktura se sastoji od 3 osnovna dijela, a to su plastične kartica (dimenzija 85,80 mm x 53,98

mm x 0.80 mm), sklop s integriranim vezama zajedno s tiskanim vezama (engl. printed

12Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u Zagrebu Fakultet elektrotehnike i računarstva 13

Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“

7

circuits) koji su ugrađeni na kartici.14

Kao i na drugim tehničkim područjima, kod pametnih

kartica također postoje standardi koji opisuju njihove specifičnosti. Nedostatak standarda

prvih godina razvoja se ogleda u nekompatibilnosti kartica pojedinih proizvođača. Postoji

čitav niz standarda koji se odnose na pametne kartice. Oni koji se odnose na njihove fizičke

karakteristike su generalno usuglašeniji od onih za softversku arhitekturu. Uslijed zahtjeva na

sve široj primjeni pametnih kartica, javila se potreba za bržim razvojem aplikacija kartica.

Važno je napomenuti da brži razvoj aplikacija kartica ne smije ugroziti temeljni razlog

korištenja pametnih kartica, a to je sigurno procesiranje. Pitanje sigurnosti je za razvojne

programere pametnih kartica najvažnije pitanje.

Slika 1: Fizička struktura pametnih kartica

Izovr: Sigurnosni mehanizmi za rad s pametnim karticama, Fakultet elektorethnike i računarstva,

Zagre, 2004., str. 7.

Postoji više standarda koji se odnose na pametne kartice. Standardi pametnih kartica koji

upravljaju fizičkim svojstvima su usklađeniji od onih koji pokrivaju aplikacijski specifična

svojstva. ISO 7816222 je međunarodni skup standarda (ima jedanaest dijelova) za

mikroprocesorske kartice sa kontaktima, te se može smatrati referentnim za područje

pametnih kartica. Gotovo svi standardi se pozivaju na ISO 7816-1, ISO 7816-2 i ISO 7816-3

kao temeljnu referencu.15

14 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 15

Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski

studij„Informatički management“

8

ISO je Međunarodna organizacija za normizaciju. ISO nije akronim, već ime izvedeno iz

grčke riječi "isos", što znači jednak. Osim toga, ime ISO služi za označavanje organizacije u

cijelom svijetu, što je rezultat prijevoda punog imena "International organization for

Standardization". Sve norme koje izrađuje i objavljuje ISO su dragovoljne. ISO nema moć

nametnuti uvođenje u primjenu tih normi. Određeni dio ISO normi, uglavnom onih koje se

odnose na zdravlje, sigurnost i okoliš, u nekim su zemljama prihvaćene kao sastavni dio

zakonske regulative ili se na njih pozivaju u propisima, kojima norme služe kao tehnička

osnova. ISO norme su rezultat potreba tržišta. Iako su ISO norme dragovoljne, činjenica da su

izrađene kao odgovor na potrebe tržišta i temeljene na konsenzusu svih zainteresiranih,

osigurava vrlo široku primjenu normi.16

Kada je riječ o pametnim karticama, objavljen je standard ISO 7816 – „Identification cards

Integrated circuit cards with contacts“. Taj standard definira najvažnije karakteristike

kontaktnih kartica:

fizičke karakteristike,

dimenzije i položaj kontakata,

električni signali i transportni protokoli,

međuindustrijske naredbe,

identifikator aplikacije,

međuindustrijske elemente podataka,

međuindustrijske SCQL naredbe.17

Sa ISO normom pametne kartice različitih proizvođača mogu komunicirati istim protokolom.

Fizičke karakteristike i dimenzije su također jednake za sve kartice i one su također propisane

normom, a također je propisan i položaj kontakata na kartici, značenje pojedinog kontakta te

protokol i sadržaj poruka kod razmjene poruka. Ove norme osiguravaju da kartice

proizvedene od jednog proizvođača mogu biti prihvaćene od čitača drugog proizvođača.18

Sposobnost „pameti“ kod pametnih kartica leži u integriranom krugu. Tipično se integrirani

krug sastoji od mikroprocesora, ROM memorije, radne memorije (RAM) i električki izbrisive

16 http://kvaliteta.inet.hr/t_pv3071b.htm

17 http://os2.zemris.fer.hr/pk/2002_barta/index.htm

18 Robert Đurin, Višenamjenska pametna kartica, Diplomski rad, Sveučilište u Zagebu Fakultet elektrotehnike i

računarstva

9

ROM memorije (EEPROM), koja će pamtiti svoje stanje i kad napajanja nestane. Čip na

kartici napravljen je na siliciju što povlači činjenicu da nije fleksibilan i lako se može slomiti.

Kako se čip ne bi uništio prilikom savijanja kartice, njegova veličina reducirana je na svega

par milimetara. Općenito, veličina, debljina i fleksibilnost prilikom savijanja dizajnirani su

tako da zaštite karticu od fizičkog oštećenja. S druge pak strane, takva dimenzija ograničava

veličinu memorije i procesorskih resursa koji su spremljeni na njoj. Zbog ovih ograničenja

moraju postojati sklopovi koji se nalaze izvan kartice (npr. u čitaču), kao što su napajanje,

podaci o vremenu i datumu itd. Ova ograničenja mogu smanjiti stupanj sigurnosti, jer su

obično ti vanjski sklopovi u nekim okolnostima nesigurni i podložni napadima.19

U identifikacijskim sustavima koriste se različite tehnologije. Velika šarolikost i raznolikost u

tehnologijama otežava otkrivanje falsifikata, ograničava korištenje i mogućnost širenja kartica

te često sužava izbor proizvođača. Idealan sustav definira jednu otvorenu arhitekturu za

kartice i za dodatnu opremu, korištenjem standarda za specifikaciju kartica. Ti standardi

omogućavaju da se kartice koriste za različite servise i dozvoljavaju organizacijama da

naručuju kartice od različitih proizvođača, a samim time zbog veće konkurencije i cijene

postaju niže. Osnovni standard za pametne kartice ISO 7816. On određuje fizičke, električne i

mehaničke karakteristike, kao i aplikativno sučelje.

Još neki standardi koji postoje kod pametnih kartica su GSM standardi, EMV standardi, Open

Platform standardi te PC/SC specifikacija. European Telecommunications Standards Institute

(ETSI) je izdao standard koji pokriva korištenje pametnih kartica u javnim i mobilnim

telefonskim sustavima. GSM standardi su specifikacija međunarodnog zemaljskog mobilnog

telefonskog sustava. Europay, MasterCard i Visa definirali su EMV specifikaciju. Ona je

nastala kao proširenje ISO 7816 standarda u smjeru specifičnih potreba financijske

industrije.20

Open Platform standard definira integrirano okruženje za razvoj i operativnu upotrebu

višenamjenskih sustava kartice. Taj standard sadrži i specifikaciju kartice i specifikaciju

terminala. Specifikacija kartice definira komunikaciju kartice sa terminalom. Specifikacija

terminala definira arhitekturu aplikacije terminala. PC/SC specifikacija definira arhitekturu

namijenjenu korištenju pametnih kartica u domenu osobnih računala.21

19 http://spvp.zesoi.fer.hr/seminari/2004/smart_card-sstuglin.pdf

20 Miroslav Pavlović, Pametne kartice, Magistarski rad, Univerzitet singidunum Fakultet za poslovnu

informatiku Beograd 21

Ibidem

10

2.4. Tehnologija pametnih kartica

Razvoj mikroprocesora pametnih kartica omogućava da se standardne platne funkcije

kombiniraju sa ostalim primjenama u financijskoj i informatičkoj industriji (e-novčanik,

mobilno bankarstvo) uz povećanje sigurnosti u e-trgovini. Da bi se omogućila kompatibilnost

između više aplikacija koju zahtijeva takav vid upotrebe, bilo je potrebno donošenje posebnih

standarda. Oni su donijeti zajedničkom akcijom Europay, MasterCard i Visa sustava, po

kojima su i dobili naziv EMV standardi. Ovi sustavi su 1999. Godine osnovali posebnu

organizaciju za te namjene, EMV. Najvažnije prednosti koje pruža upotreba EMV standarda

su povećanje stupnja sigurnosti, povećanje efikasnosti procesiranja te omogućavanje suradnje

i kompatibilnosti različitih aplikacija.

Povećanje efikasnosti procesiranja transakcija zasniva se na omogućavanju dobivanja

autorizacije te skraćivanjem vremena koje je potrebno za odvijanje transakcije.

Kompatibilnost različitih platnih aplikacija EMV osigurava tako što rješava probleme

procesiranja transakcija različitih platnih shema, uključujući i međudržavne transakcije i

transakcije preko Interneta. U uvjetima e-trgovine nije dovoljno samo osiguranje potrebne

zaštite povjerljivosti podataka za vrijeme njihovog prijenosa upotrebom određenog sustava

šifriranja, već je potrebno osigurati autentičnost sudionika u transakciji. U odsustvu toga

moguće su pojave različitih oblika zloupotreba kao što su falsificiranje i krađa zapisa.

Pametne kartice imaju 3 osnovna elementa kao i ostala računala, a to su snaga procesiranja,

memorija za podatke i te ulazno/izlazno sučelje. U karticama su ti elementi ugrađeni unutar

istog čipa. Osim navedena tri glavna elementa za uredno funkcioniranje pametnih kartica je

potreban i izvor napajanja. Snagu procesiranja pametnim karticama osigurava ugrađeni

mikroprocesor, a memoriju za podatke čini memorijski čip. Ulazno/izlazno sučelje, preko

kojeg se obavlja komunikacija s vanjskim uređajima, uglavnom se razlikuje od kartice do

kartice. Kako bi kartica mogla funkcionirati, mora imati izvor napajanja koji joj osigurava

čitač ili je izvor napajanja ugrađen na samoj kartici, kao što je slučaj kod naprednih pametnih

kartice (npr. beskontaktne).22

Mikroprocesor je inteligentni element pametne kartice koji interpretira podatke i upravlja

njima. Programska podrška koja služi za interpretiranje i upravljanje podacima je ugrađena u

memoriju tijekom proizvodnje kartice ili dodana pod kontrolom mikroprocesora. Memorija

22 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva

11

pametnih kartica može biti neizbrisiva, što znači da zadržava sadržaj i kad se isključi

napajanje te izbrisiva, koja gubi sadržaj nakon isključivanja kartice s izvora napajanja.

Memorija može imati mogućnost čitanja i pisanja podataka ili samo čitanja (engl. read-only-

memory). Većinom su u neizbrisivoj memoriji upisani podaci kao što su identitet vlasnika ili

aplikacijska programska oprema, dok su u memoriji s mogućnošću čitanja i pisanja podaci

koji se češće ažuriraju (npr. iznos na računu).23

Memorije u pametnim karticama mogu se kategorizirati u tri skupine: ROM, RAM i

programabilni ROM (PROM). ROM memorija je nepromjenjiva i njen sadržaj je u nju upisan

prilikom proizvodnje. Jednom upisan, sadržaj se više ne može mijenjati. RAM memorije su

promjenjive i služe samo za privremeno pohranjivanje podataka jer se podaci nakon nestanka

napajanja iz nje brišu. Podaci se u RAM mogu upisivati, biti čitani, mijenjan, i brisani.

Postoje dvije vrste programabilnih ROM memorija (PROM), a to električki programabilne

ROM (EPROM) i električki izbrisive programabilne ROM (EEPROM) memorije. Za razliku

od EPROM-a, EEPROM se može reprogramirati, ali mu je zato struktura mnogo složenija, što

ga čini mnogo skupljim.24

Memorija može biti strukturirana tako da omogućava kreiranje nekoliko različitih razina

sigurnosnih zona. Otvorena zona se sastoji od nepovjerljivih podataka kao što je identitet

vlasnika kartice, ali se njen sadržaj može mijenjati samo od strane autoriziranog osoblja.

Radna zona se sastoji od povjerljivih podataka do kojih se može doći ovisno o ispunjenju

određenih sigurnosnih uvjeta (npr. unošenje PIN-a). Tajna zona sadržava vrlo povjerljive

podatke, kao što je PIN. Osigurano je da ti podaci nikada ne napuštaju karticu.

Postoji nekoliko načina na koje pametna kartica komunicira s vanjskim svijetom. Kontaktne

kartice obično na površini imaju metalni kontakt koji se unutar čitača spaja na konektor za

komuniciranje. Beskontaktne kartice koriste beskontaktnu metodu transmisije i primanja

podataka, što zahtijeva približavanje kartice beskontaktnom čitaču. Napredne pametne kartice

imaju integriranu tipkovnicu i ekran za prikaz pa ne trebaju vanjski uređaj kao što je čitač.

Mogu imati ugrađene kontakte na površini kartice, koji se koriste za slučaj kad je potrebno

prenijeti podatke do nekog drugog elektroničkog uređaja.25

23 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 24

Ibidem 25

Ibidem

12

U suštini, pametna kartica predstavlja mikro računalo sa procesorom koji omogućava da se na

njima obavlja dodavanje, brisanje i manipuliranje informacijama. Funkcionalne mogućnosti

ovih kartica uvjetovane su vrstom memorije sa kojom čip može biti snabdijevan. Ključne

memorije su:26

memorija na kojoj se nalazi operativni sustav (nepromjenjiva, engl. read-only memory

- ROM),

memorija koja se koristi za privremeno skladištenje prilikom rada procesora

(promjenjiva, engl. random-access memory - RAM),

memorija u kojoj su smješteni podaci od interesa, kao što su broj računa, certifikat,

ključevi i sl. (engl. electrically - erasable programmable read-only memory

EEPROM).

Operativni sustavi pametnih kartica imaju malu sličnost sa operativnim sustavima osobnih

računala. Između ostalog, ne uključuju korisničko sučelje te nemaju mogućnost pristupa

vanjskim jedinicama za čuvanje podataka. Njihova je osnovna uloga prijenos podataka,

kontrola izvršavanja naredbi, upravljanje datotekama te upravljanje i izvršavanje

kriptografskih algoritama. Operativni sustavi pametnih kartica omogućuju optimiziranje

sigurnosti izvršavanja programa na kartici i zaštitu kontrole pristupa podacima.27

Osnovu većine današnjih operativnih sustava pametnih kartica predstavlja standard ISO 7816,

a najvažnija mu je karakteristika orijentacija datoteka. Korisnička aplikacija je datoteka s

podacima, a naredbe za pristup aplikativnim podacima definira operativni sustav. Zbog

potrebe jasnog razdvajanja operativnog sustava i korisničke aplikacije, razvila se i nova

tehnologija, među kojima se izdvaja Java Card tehnologija.28

2.5. Vrste pametnih kartica

Kartice s integriranim vezama (engl. integrated circuit cards) poznate su pod nazivom

pametne kartice. One su izrađene sukladno ISO 7816 standardu, a posjeduju memoriju i

procesor te se lako izrađuju u ISO standardom propisanom formatu. Fizičkim su izgledom

26 Vuksanović, E. Elektronsko bankarstvo, Fakultet za bankarstvo, osiguranje i finansije, Institut ekonomskih

nauka, Beograd, 2006., str. 48. 27

http://os2.zemris.fer.hr/pk/2002_barta/index.htm 28

Ibidem

13

vrlo slične običnim kreditnim karticama, ali s tom razlikom što imaju ugrađeni mikročip.

Mikročip omogućuje spremanje i upravljanje podacima te takva kartica ima nekoliko desetaka

puta više memorije nego obična kartica s magnetskom trakom. Zbog tih se svojstava pametna

kartica upotrebljava u brojnim aplikacijama u kojima je sigurnost od velike važnosti. Pametne

se kartice najčešće koriste za plaćanje telefonskih poziva, plaćanje parkirnih karata i cestarina,

vršenje bankovnih transakcija, spremanje identifikacijskih i liječničkih zapisa, pristupanje

satelitskoj televiziji i slično.29

Pametna kartica je najmlađa od identifikacijskih kartica. Zbog izražene želje i potrebe da se sa

postojećih infrastruktura kartica ostvari prijelaz na novu tehnologiju kartica, pametne kartice

vrlo često objedinjuju obilježja magnetnih ili reljefnih kartica. Ali bez obzira da li pametna

kartica sadrži magnetnu traku ili reljefne podatke, njeno elementarno obilježje je čip.30

Postoji veliki broj različitih kartica koje se danas koriste, ali se u osnovi dijele u dvije, a to su

aktivne i pasivne kartice. Osnovna razlika između pasivnih i aktivnih kartica je u tome što

pasivne kartice nemaju mogućnost za bilo kakvom interakcijom sa čitačem. Njihova osnovna

funkcija je u jednokratnom ili višekratnom memoriranju nekog tipa informacije, bez

mogućnosti izvršavanja bilo kakvog procesiranja. Procesiranje podataka koji su u kartici ili

dolaze ka kartici od strane komunikacijskog uređaja je moguće samo ukoliko na kartici

postoji čip koji to omogućava.

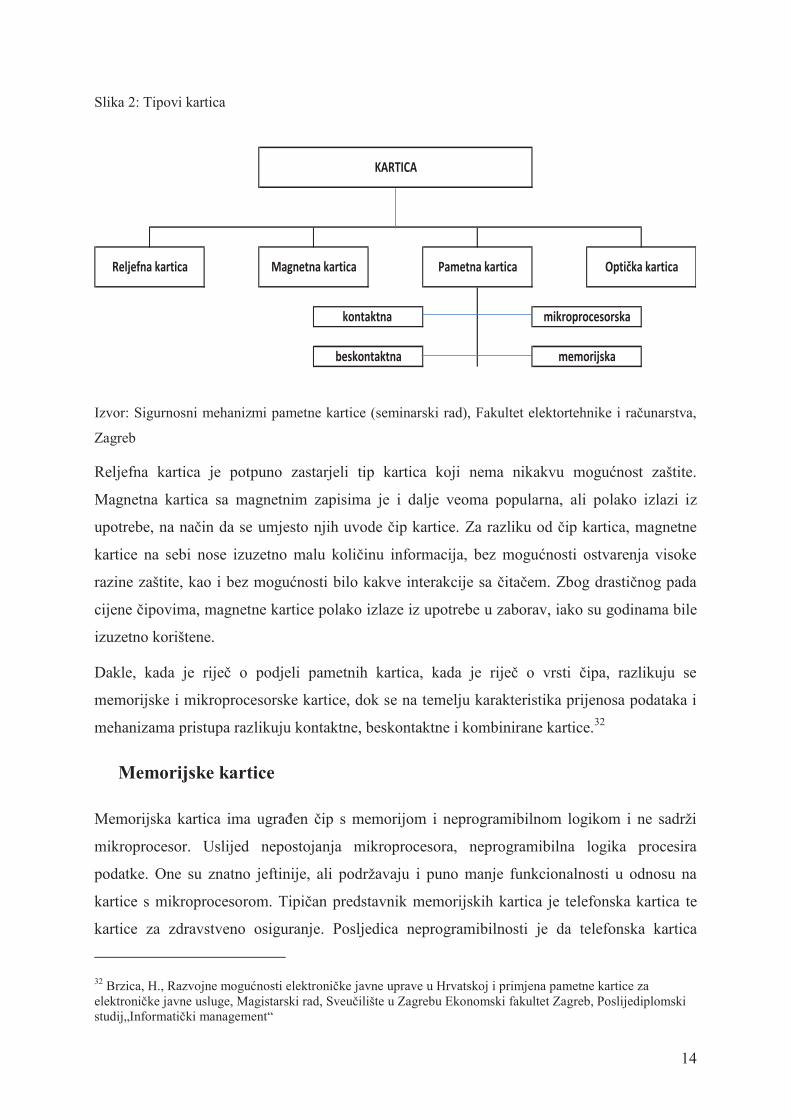

Pametne se kartice mogu podijeliti u nekoliko grupa. Ovisno o čipu, razlikuju se memorijske

kartice i mikroprocesorske kartice, a kada se uzima u obzir prijenos podataka te mehanizam

pristupa, postoji podjela na kontaktne i beskontaktne kartice. Podjela je pokazana na slici broj

2.31

29 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 30

http://os2.zemris.fer.hr/pk/2002_barta/index.htm 31

http://os2.zemris.fer.hr/pk/2002_barta/index.htm#_Toc518722216

14

Slika 2: Tipovi kartica

KARTICA

kontaktna

beskontaktna memorijska

mikroprocesorska

Reljefna kartica Magnetna kartica Pametna kartica Optička kartica

Izvor: Sigurnosni mehanizmi pametne kartice (seminarski rad), Fakultet elektortehnike i računarstva,

Zagreb

Reljefna kartica je potpuno zastarjeli tip kartica koji nema nikakvu mogućnost zaštite.

Magnetna kartica sa magnetnim zapisima je i dalje veoma popularna, ali polako izlazi iz

upotrebe, na način da se umjesto njih uvode čip kartice. Za razliku od čip kartica, magnetne

kartice na sebi nose izuzetno malu količinu informacija, bez mogućnosti ostvarenja visoke

razine zaštite, kao i bez mogućnosti bilo kakve interakcije sa čitačem. Zbog drastičnog pada

cijene čipovima, magnetne kartice polako izlaze iz upotrebe u zaborav, iako su godinama bile

izuzetno korištene.

Dakle, kada je riječ o podjeli pametnih kartica, kada je riječ o vrsti čipa, razlikuju se

memorijske i mikroprocesorske kartice, dok se na temelju karakteristika prijenosa podataka i

mehanizama pristupa razlikuju kontaktne, beskontaktne i kombinirane kartice.32

Memorijske kartice

Memorijska kartica ima ugrađen čip s memorijom i neprogramibilnom logikom i ne sadrži

mikroprocesor. Uslijed nepostojanja mikroprocesora, neprogramibilna logika procesira

podatke. One su znatno jeftinije, ali podržavaju i puno manje funkcionalnosti u odnosu na

kartice s mikroprocesorom. Tipičan predstavnik memorijskih kartica je telefonska kartica te

kartice za zdravstveno osiguranje. Posljedica neprogramibilnosti je da telefonska kartica

32 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“

15

postaje neupotrebljiva nakon što se potroši iznos koji je definiran na kartici. Prednost

memorijskih kartica je jednostavna tehnologija, što rezultira niskom cijenom. S obzirom na to,

one su relativno nesigurne te se mogu lako krivotvoriti.33

Memorijske kartice sadrže EEPROM i ROM memoriju, ali ne sadrže mikroprocesor ni

operacijski sustav koji ih kontrolira. Najjednostavniji dizajn podržava logiku koja

onemogućava pisanje i brisanje podataka. Složeniji dizajn memorijske kartice nudi mogućnost

ograničenog pristupa kod čitanja podataka s kartice. Memorija može sadržavati samo statičke

podatke (kao što su razni identifikatori, imena i sl.) ili podatke za koje nije potrebna

dinamička enkripcija.34

Mikroprocesorske kartice

Sukladno nazivu, mikroprocesorske kartice sadrže mikroprocesor, koji u velikoj mjeri podiže

razinu sigurnosti takve pametne kartice. Mikroprocesor omogućava ugradnju šifarskih

algoritama te primjenu širokog skupa zaštitnih mehanizama. Funkcionalnost

mikroprocesorskih kartica ograničena je samo veličinom njihove memorije i snagom

procesiranja. Koriste se u aplikacijama koje zahtijevaju sigurnost i privatnost podataka, kao

što su primjerice kontrola pristupa, aplikacije bankovnih sustava, aplikacije bežičnih i

telekomunikacijskih sustava i slično.

Procesor omogućava zaštitu informacija u memoriji, obavljanje instrukcija te pisanje i čitanje

memorije kartice. Nakon što je procesor priključen na napajanje umetanjem kartice u čitač,

čip koji se nalazi unutar kartice postaje malo računalo, koji za upravljanje koristi operacijski

sustav koji se također nalazi na kartici, koji je jedinstven za svaki čip ili proizvođača kartice.

Operacijski sustav je obično smješten unutar ROM memorije, CPU koristi RAM za radnu

memoriju, a većina podataka je spremljena u EEPROM memoriji.35

Iako se naziv pametna kartica odnosi i na memorijske i na mikroprocesorske kartice, zbog

inteligencije koju pruža ugrađeni procesor, često se naziv pametna kartice veže samo uz

mikroprocesorske kartice, dok naziv čip kartica obuhvaća memorijske i mikroprocesorske

kartice.36

33 http://os2.zemris.fer.hr/pk/2002_barta/index.htm

34 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 35

http://sr.wikipedia.org/wiki/Smart_kartica 36

http://os2.zemris.fer.hr/pk/2002_barta/index.htm

16

Kontaktne pametne kartice

Kontaktne su kartice u punom smislu riječi pametne kartice, zbog toga što imaju ugrađen

mikroprocesor, određenu memoriju te se na njima nalazi instaliran neki operativni sustav.

Mogu pohranjivati novi sadržaj na sebe, brisati stari te mijenjati instrukcije koje se izvode.

Na njima nema nikakvih izvora napajanja, nego energiju koja im je potrebna za napajanje

moraju dobiti od samog čitača.37

Kontaktne kartice komuniciraju sa vanjskim svijetom putem serijskog komunikacijskog porta.

Priključnica ostvaruje mehanički i električni kontakt sa uređajem za prihvaćanje kartice.

Takva vrsta kartice ne posjeduje vlastiti izvor napajanja i nema mogućnost generiranja

unutrašnjeg signalnog takta. Ove kartice imaju svu mikroelektroniku ugrađenu u unutrašnjost

kartice u obliku jednog čipa, kojem su kontakti izvedeni na površinu kartice. Kontakti

omogućuju povezanost vanjske jedinice (eng. Smart Card Reader), što omogućuje da neki

uređaj uspostavi komunikaciju i prenese energiju do mikroelektronike u čipu.

Kontaktna pametna kartica je istih dimenzija i debljine kao i konvencionalne plastične kartice,

ali sadrži i posebno ugrađenu memoriju i procesor, a za njeno korištenje je potrebno

uspostavljanje kontakta s terminalom. Kartice ove kategorije zahtijevaju upotrebu terminala

za svaku transakciju ili upit. Zbog toga je pojava novih bežičnih pristupa i protokola

relativizirala i smanjila njihovu važnost.

Jedno od najvažnijih obilježja mikroprocesorskih pametnih kartica je sigurnost. Kontaktne

mikroprocesorske pametne kartice su uglavnom prilagođene za sigurni prijenos podataka.

Ako se korisnik uspješno ne autentificira, neće moći pristupiti podacima koji se nalaze na

kartici. Također, ako je kartica izgubljena, podaci na kartici neće biti izloženi neovlaštenom

pristupu ako su ti podaci prikladno sačuvani na kartici. Pošto je pametna kartica kao malo

računalo, ona može sigurno obraditi unutrašnje podatke te proslijediti rezultat na izlazno

okruženje.

Beskontaktne pametne kartice

Beskontaktne pametne kartice umjesto kontakata na površini kartice upotrebljavaju neku vrstu

električnog spoja. Kartica se mora približiti na određenu udaljenost od čitača, a udaljenost

ovisi o vrsti tehnologije koja se koristi. Čitač preko induktivnog spoja transferira električnu

37 http://fly.srk.fer.hr/~colt/paper/Ergonomija_seminar.pdf

17

energiju i snagu do kartice. Unutrašnji sat kartice se aktivira i komunikacija se provodi

pomoću modulacije signala snage.38

Beskontaktne kartice u suštini sadrže antenu kojom se detektiraju i prihvaćaju signali sa

čitača, tako da prilikom upotrebe ne zahtijevaju kontakt sa terminalom. U svijetu su dugi niz

godina dominirale kartice sa magnetnom trakom, a potom dolazi do njihove, najprije

postepene, a zatim sve intenzivnije zamjene karticama sa čipom. Ključni atributi koji

karticama sa čipom daju prednost u odnosu na magnetne kartice su povećanje sigurnosti,

ekonomičnosti i mogućnost velike funkcionalnosti.39

Beskontaktne pametne kartice pogodne su kod velikog broja pristupa kartici i prijenosa

podataka, ali nisu pogodne za sve tipove aplikacija, posebno kod masovnih transakcija i kada

je potrebno podatke s kartice pročitati u vrlo kratkom vremenu. Korištenjem

elektromagnetskih valova beskontaktne pametne kartice mogu slati podatke prema CAD

uređaju s udaljenosti od nekoliko cm do nekoliko metara. Kao i kontaktne kartice, ove također

nemaju nikakvo unutrašnje napajanje već koriste tehnologiju koja omogućava CAD uređajima

da napaja i komunicira s karticom, bez fizičkog kontakta s karticom, preko elektromagnetskih

valova. Također, jedan od značajnijih nedostataka beskontaktnih kartica je da može doći do

transakcije između CAD uređaja i kartice bez znanja korisnika.40

Kako bi se objasnila suština i princip funkcioniranja beskontaktne kartice, od iznimne je

važnosti imati u vidu da sustav pametne kartice praktično predstavlja distributivni računalni

sustav, koji se sastoji od kartice, čitača kartice, operativnog sustava te komunikacijskog

sučelja. Beskontaktne kartice u suštini sadrže antenu kojom se detektiraju i prihvaćaju signali

koji se emitiraju sa čitača, stoga se prilikom upotrebe ne zahtijeva kontakt sa terminalom.

Pored standardnih platnih kartica, beskontaktne tehnologije se danas pojavljuju i u formi

prstena, naljepnica i slično.

Beskontaktne se kartice koriste u situacijama gdje su potrebne brze transakcije, dakle gdje je

presudna brzina a ne količina prenesenih podataka. Općenito se koriste kada je potrebna brza

identifikacija. Sustav javnog transporta je idealan za primjenu takvih kartica. Kada se gleda

ugrubo, mogu se navesti dvije vrste ovakvih kartica. Pasivne kartice su one koje moraju

38 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 39

Ibidem 40

http://www.seminarskirad.biz/seminarski/pametne%20kartice%20u%20web%20orku%C5%BEenju%20-

%20master.pdf

18

energiju potrebnu za rad dobiti od čitača, stoga imaju ograničenu primjenu, jer se moraju

nalaziti u veoma velikoj blizini čitača. Za razliku od pasivnih, postoje aktivne pametne

kartice, koje imaju ugrađene izvore napajanja. Ove kartice mogu biti udaljene i nekoliko

metara od čitača te i dalje funkcioniraju u potpunosti. Najčešće se primjenjuju za plaćanje

cestarine.41

Postoje brojne prednosti beskontaktnih kartica, a neke od njih su:

Pouzdanost i dulji životni vijek. Površinski kontakti su najčešći kvarovi koji se

događaju u elektroničkim sustavima ovoga tipa. Površinski kontakti su stoga podložni

oštećenju i onečišćenju što gotovo sigurno uvjetuje kvar sustava. Zbog toga su puno sigurnije

i pouzdanije beskontaktne kartice.

Orijentacija. Beskontaktna kartica može biti u bilo kojoj orijentaciji u odnosu na

čitač, za razliku od kontaktne, koja se mora gurnuti u za to predviđen utor pod određenom

orijentacijom.

Prikladnost. Jedinica koja čita/piše na karticu može biti ugrađena u bilo kakvo

nemetalno kućište, što omogućuje bolju mehaničku zaštitu.

Minimalno održavanje. Ne postoje nikakvi pokretljivi mehanički dijelovi, što

uvjetuje minimalno održavanje takvih sustava.

Robusnost. Čitači i beskontaktne kartice mogu podnijeti različite vremenske uvjete,

zbog čega su idealni za industrijsku ili neku sličnu okolinu, gdje mogu doći u doticaj s

različitim onečišćivačima kao što su ulja, masnoće ili prašina.42

Naravno, osim brojnih prednosti, postoje i određeni nedostaci beskontaktnih kartica. Prije

svega, dosta problema izaziva loš standard, jer različiti proizvođači koriste različite metode

prijenosa podataka i energije koje su nekompatibilne jedna s drugom. Također, beskontaktne

kartice mogu biti relativno spore i skupe za izradu te mogu prestati s radom prilikom

savijanja, jer za razliku od kontaktnih kartica nisu napravljene od jednog čipa, već od većeg

broja povezanih komponenti. Isto tako, kada se pogleda aspekt sigurnosti, beskontaktne

kartice su manje sigurne, jer može doći do prijenosa podataka i bez želje ili znanja stvarnog

vlasnika kartice.

41 http://os2.zemris.fer.hr/pk/2002_barta/index.htm#_Toc518722216

42 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva

19

Magnetske kartice

Iako ne spadaju u pametne kartice, potrebno je posvetiti i dužnu pozornost magnetskim

karticama, s obzirom da su one bile najvažnija vrsta kartica dugi niz godina, a i danas su

veoma raširene.

Kada se pogleda tehnička strana, kartice s magnetskom trakom su standardne plastične kartice

koje sadrže magnetnu traku na kojoj su upisani i na kojoj se čuvaju određeni podaci. Ova

kartica je napravljena od 3 staze i nijedna od ovih staza nema kapacitet za čuvanje velike

količine podataka. Prva staza koristi se za identifikaciju emitenta kartice (engl. Bank

Identification Number-BIN ) i pokazuje kojoj mreži pripada. Druga staza služi za

identifikaciju broja računa (engl. Primary Account Number-PAN), dok treća staza služi za

identifikaciju vlasnika računa (engl. Personal Identification Number-PIN). PIN je vrsta šifre,

odnosno numerička vrijednost koja se u određenim sustavima koristi za pristup i

autentifikaciju. PIN treba biti poznat samo vlasniku te težak za pogađanje, a najčešće se

koristi na bankomatima.43

Potrebno je istaknuti da su upisani podaci na takvim karticama podložni vanjskim utjecajima,

što podrazumijeva da se mogu lako mijenjati, brisati ili oštetiti pod utjecajem različitih

razlika, slučajno ili namjerno. Zbog nedovoljne sigurnosti upisivanje na njoj se praktički ne

izvršava, iako postoji ta mogućnost, nego se uglavnom koristi kao memorijska kartica. Zbog

navedenih karakteristika, magnetna kartica može biti osnova za obavljanje prvenstveno

identifikacijske funkcije za ulaz u određene sustave, ili obavljanje funkcija novčanih i

kreditnih kartica, što je i njena najčešća i najraširenija upotreba.

Magnetne su kartice dominirale u upotrebi do sredine 80-ih godina 20. stoljeća, da bi zatim

došlo do postepene, a zatim sve intenzivnije zamjene sa karticama sa čipom. U fazi prelaska

sa jedne vrste na drugu korištena je i hibridna tehnologija (kombinacija i magnetne trake i

čipa). Ključni čimbenici koji karticama sa čipom daju prednost u odnosu na magnetne kartice

su povećanje sigurnosti, ekonomičnosti i multifunkcionalnosti.

Magnetna kartica ima relativno niske troškove upotrebe i kapacitet memorije koji dozvoljava

da se pored podataka potrebnih za obavljanje transakcija, unose i podaci potrebni za

osiguravanje dodatne sigurnosti. Unaprijeđene i usavršene kartice sa magnetnom trakom

43Vuksanović, E. Elektronsko bankarstvo, Fakultet za bankarstvo, osiguranje i finansije, Institut ekonomskih

nauka, Beograd, 2006., str. 46.

20

mogu se produktivnije koristiti, jer se temeljem povećanja gustoće samih magnetnih traka

osigurava povećanje kapaciteta njihovih memorija. Ovakvo unapređenje je sa gledišta

funkcionalnih mogućnosti same kartice izuzetno važno, s obzirom na činjenicu da je kod

standardne tradicionalne magnetne kartice prisutno ograničenje memorije. Naravno, takvim

porastom funkcionalnosti znatno rastu i troškovi same kartice, kao i terminala koji su potrebni

za njihovo korištenje. Dakle, nedovoljna razina sigurnosti, kapacitet memorije i prednost

funkcioniranja sustava bez on-line veza predstavljaju temeljne razloge potiskivanja kartice sa

magnetnom trakom, a u korist kartica sa čipom.

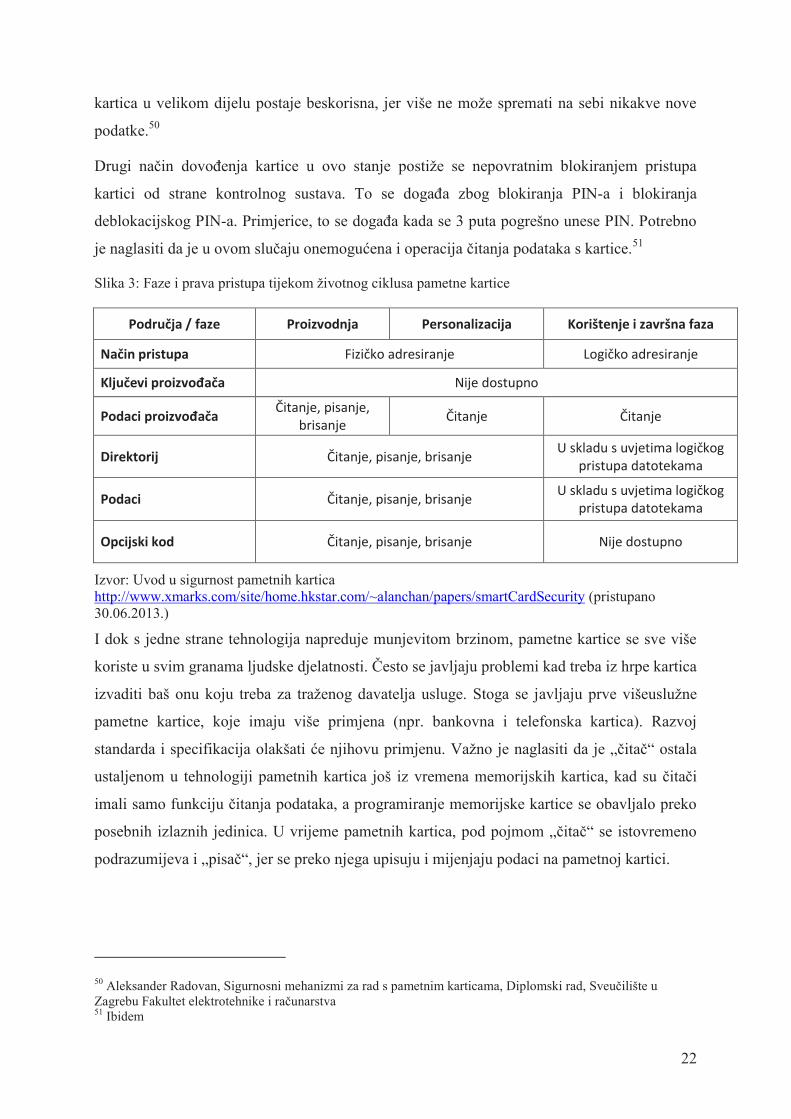

2.6. ŽIVOTNI CIKLUS PAMETNIH KARTICA

U svakoj pametnoj kartici postoji operativni sustav kojeg određuju podaci kao što su

identifikacijski broj proizvođača, vrsta komponente, serijski broj, informacije o profilu i

slično. Najvažniji su sigurnosni ključevi koje sadrži sistemsko područje, kao što su ključ

proizvođača te ključ personalizacije. Sve navedene informacije moraju biti sakrivene i

nedostupne drugim subjektima. Najčešće se nalaze unutar posebnih datoteka, do kojih pristup

imaju samo ovlaštene osobe.44

Dakle, može se reći da je proizvodnja pametne kartice podijeljena u nekoliko različitih faza,

od proizvođača, do davatelja aplikacije pa sve do vlasnika kartice. U svakoj se fazi

primjenjuju različita ograničenja kod transfera i pristupa podacima, odnosno povećavaju se u

svrhu zaštite različitih područja na pametnoj kartici.45

Proizvodnja pametne kartice

Faza proizvodnje pametne kartice je prva faza. Ona je određena proizvođačima čipova te se u

njoj izrađuje integrirani silicijski čip koji se kasnije i testira. U toj se fazi dodaje ključ

proizvođača, kako bi se čip zaštitio od neovlaštene modifikacije, sve do ugradnje u plastičnu

karticu. Za svaki je čip jedinstveni ključ, a dobiven je derivacijom glavnog ključa

proizvođača. Na kraju ove faze se zapisuju ostali podaci od proizvođača.46

44 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 45

Ibidem 46

Ibidem

21

Personalizacija pametne kartice

Faza personalizacije je određena proizvođačima kartica, a sastoji se od ugradnje integriranog

čipa u karticu. U toj se fazi izrađuju veze između čipa i štampanih veza, nakon čega je kartica

spremna za testiranje. Dodatna se sigurnost ostvaruje zamjenom ključa proizvođača s ključem

personalizacije. Nakon toga se upisuje personalizacijska brava, koja predstavlja kraj

zapisivanja podataka i koja štiti čip od daljnje modifikacije. Tom se bravom onemogućuje

izvođenje transakcija i instrukcija koje pristupaju fizičkoj memoriji, stoga je pristup kartici

ograničen. Logičko adresiranje čuva sustav i štiti rezervirana područja na čipu od neovlaštene

modifikacije.47

Kao što je navedeno, faza personalizacije je u uskoj vezi s izdavačima kartica. Sadržaj

datoteka podataka i podataka vezanih za aplikaciju se zapisuje na karticu, a osim tih podataka,

još se pohranjuju i informacije o identitetu korisnika kartice te PIN te je kartica spremna za

korištenje.48

Korištenje pametne kartice

Jednostavno rečeno, u fazi korištenja korisnik koristi karticu. Aktiviraju se aplikacijski

sustavi, kontrole pristupa logičkoj datoteci i ostale kontrole koje su potrebne. Pristup

spremljenim informacijama na kartici ograničen je sigurnosnom politikom aplikacije koja

koristi pametnu karticu.49

Poništavanje pametne kartice

Završna faza životnog ciklusa kartice je njeno poništavanja, a postoje 2 načina kako kartica

dolazi u ovo stanje. Prvi se način inicira od strane aplikacije koja zapisuje bravu poništavanja

u glavnu datoteku. Sve operacije, uključujući i pisanje i ažuriranje, onemogućavaju se od

operativnog sustava, dok ostaju samo operacije čitanje, koje su predviđene u svrhu

analiziranja podataka. Nepostojanje ostalih operacija nakon zapisivanja brave poništavanja

47 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 48

Ibidem 49

Ibidem

22

kartica u velikom dijelu postaje beskorisna, jer više ne može spremati na sebi nikakve nove

podatke.50

Drugi način dovođenja kartice u ovo stanje postiže se nepovratnim blokiranjem pristupa

kartici od strane kontrolnog sustava. To se događa zbog blokiranja PIN-a i blokiranja

deblokacijskog PIN-a. Primjerice, to se događa kada se 3 puta pogrešno unese PIN. Potrebno

je naglasiti da je u ovom slučaju onemogućena i operacija čitanja podataka s kartice.51

Slika 3: Faze i prava pristupa tijekom životnog ciklusa pametne kartice

Područja / faze Proizvodnja Personalizacija Korištenje i završna faza

Način pristupa Fizičko adresiranje Logičko adresiranje

Ključevi proizvođača Nije dostupno

Podaci proizvođača Čitanje, pisanje,

brisanje Čitanje Čitanje

Direktorij Čitanje, pisanje, brisanje U skladu s uvjetima logičkog

pristupa datotekama

Podaci Čitanje, pisanje, brisanje U skladu s uvjetima logičkog

pristupa datotekama

Opcijski kod Čitanje, pisanje, brisanje Nije dostupno

Izvor: Uvod u sigurnost pametnih kartica

http://www.xmarks.com/site/home.hkstar.com/~alanchan/papers/smartCardSecurity (pristupano

30.06.2013.)

I dok s jedne strane tehnologija napreduje munjevitom brzinom, pametne kartice se sve više

koriste u svim granama ljudske djelatnosti. Često se javljaju problemi kad treba iz hrpe kartica

izvaditi baš onu koju treba za traženog davatelja usluge. Stoga se javljaju prve višeuslužne

pametne kartice, koje imaju više primjena (npr. bankovna i telefonska kartica). Razvoj

standarda i specifikacija olakšati će njihovu primjenu. Važno je naglasiti da je „čitač“ ostala

ustaljenom u tehnologiji pametnih kartica još iz vremena memorijskih kartica, kad su čitači

imali samo funkciju čitanja podataka, a programiranje memorijske kartice se obavljalo preko

posebnih izlaznih jedinica. U vrijeme pametnih kartica, pod pojmom „čitač“ se istovremeno

podrazumijeva i „pisač“, jer se preko njega upisuju i mijenjaju podaci na pametnoj kartici.

50 Aleksander Radovan, Sigurnosni mehanizmi za rad s pametnim karticama, Diplomski rad, Sveučilište u

Zagrebu Fakultet elektrotehnike i računarstva 51

Ibidem

23

2.7. PREDNOSTI I NEDOSTACI PAMETNIH KARTICA

Kao i većina predmeta, tako i pametne kartice imaju brojne prednosti za korištenje usluga

elektroničkog poslovanja, ali i određene nedostatke. U nastavku će biti opisani najznačajnije

prednosti i nedostaci korištenja pametnih kartica.

Prednosti pametnih kartica

Postoje broje prednost pametnih kartice, a mogu se istaknuti sigurnost, mogućnost

procesiranja i obrade podataka, prikladnost, višestrukost namjene, brži odgovor, povećan

kapacitet memorije, beskontaktne mogućnosti te značajne financijske uštede.

Sigurnost. Jedna od najvećih prednosti pametnih kartica je njihova sigurnost. Naime,

pametne kartice osiguravaju vrlo kvalitetnu tehnološku platformu i podlogu za izradu

sigurnih transakcijskih i identifikacijskih sustava koji mogu osigurati potpunu

sigurnost utvrđivanja identiteta te složeno i sigurno kriptiranje značajnih transakcija.

Lako se kombinira fizička i digitalna identifikacija i autentifikacija te se osigurava

autorizirani i autentificirani pristup informacijama. Također, postoji dodatna

mogućnost smanjenja rizika zloupotrebe korištenja putem korištenja biometrijskih

podataka (npr. otisak prsta). Pametne je kartice, za razliku od magnetskih, vrlo teško

krivotvoriti, jer je za to potrebna vrlo sofisticirana i skupa oprema.

Sposobnost procesiranja podataka. Pametne kartice, za razliku od magnetskih,

mogu memorirati podatke, ali i obavljati različite operacije s njima.

Prikladnost. Prikladnost je veoma zgodna prednost pametne kartice, jer se njome

može zamijeniti više identifikacijskih isprava. Tako postoji velik broj pametnih kartica

koje kombiniraju čip tehnologiju i tehnologiju magnetske vrpce za različite namjene

(bankovne kartice, osobne, zdravstvene i druge iskaznice, vozačke dozvole, putovnice,

kartice za parkiranje, prava pristupa i slično).

Višestruke namjene. Na jednoj pametnoj kartici može biti spremljeno više aplikacija,

čime se osigurava smanjivanje nepotrebnog gomilanja plastičnih kartica za pojedinog

korisnika. Time se smanjuju pojedinačni troškovi aplikacija. Pametne se kartice

koriste za pristup Internetu, ispisivanje elektroničkih transakcija, kao i elektroničko

plaćanje, kako na Internet kioscima i bankarskim terminalima, tako i u vlastitom domu

putem Interneta

24

Smanjeno vrijeme za odgovor. Zbog korištenja poboljšanih operacijskih sustava i

bržih procesora, vrijeme za čitanje podataka s čipa i upisivanje na njega je smanjeno,

pa pametne kartice imaju brži odziv u odnosu na druge kartice.

Personalizacija. Pametna se kartica može personalizirati jednom za trenutne i buduće

aplikacije, čime se smanjuje potreba za više kartica, a i izmjene se mogu lako obaviti.

Povećan memorijski prostor. U posljednjih je nekoliko godina došlo do snažnog

porasta memorijskog kapaciteta pametnih kartica. Ovo povećanje memorijskog

kapaciteta čini karticu još praktičnijom, zbog činjenice da može posluživati više

aplikacija na jednoj kartici, a istodobno se smanjuje trošak za svaku pojedinu

aplikaciju na kartici.

Beskontaktne mogućnosti. Važno je napomenuti da beskontaktne kartice ne trebaju

imati direktan kontakt s terminalima i čitačima. Ova karakteristika pametnih kartica je

veoma pogodna za čitav spektar primjene, od kontrole pristupa do naplate javnog

prijevoza i cestarina (npr. ENC). Takve kartice imaju brži odgovor od bilo koje vrste

kartica koja zahtijeva čitač ili terminal. Dobra karakteristika čitača za beskontaktne

kartice jest ta da mogu podnijeti ekstremne vremenske uvjete, stoga su takve kartice

veoma prikladne za industrijske i slične okoline u kojima se podrazumijevaju

pristupne kontrole, a prevladavaju nepovoljni vremenski i okolinski uvjeti (npr.

skladišta-hladnjače i slično).

Ekonomske uštede. Još jedna prednost pametnih kartica je da se sve više smanjuje

cijena njezine izrade, pogotovo ako se proizvodi u velikim serijama. Razlog tome je

razvoj tehnologije izrade čipova. Također, korištenjem takvih kartica smanjuju se

troškovi transakcija u vidu korištenja papira i obrade papirnate dokumentacije. Isto

tako, takvom se tehnologijom povećava ekonomičnost naplate cestarina i pristupnih

kontrola, jer se smanjuju troškovi radne snage, kao i troškovi održavanja sustava (npr.

naplata parkiranja).

Digitalni potpis. Digitalni je potpis velika prednost pametne kartice. On funkcionira

na bazi privatnog i javnog ključa. Dokument prolazi kroz pametnu karticu koja ga

potpisuje svojim privatnim ključem. Da dokaže da je dokument potpisao određeni

korisnik, sustav dešifrira potpis koristeći njegov javni ključ. Ako rezultat odgovara

sadržaju dokumenta, potpis je validan. Ovako potpisani dokumenti mogu se slati preko

25

Interneta uz pomoć standardnih alata za rad. Smatra se da je u ovom slučaju dokument

potpuno zaštićen.

Za svaki novi servis koji se stavi korisniku na raspolaganje kod pametne kartice ne

mora se dati nova lozinka, s obzirom na mogućnosti koje ona pruža.52

Nedostaci pametnih kartica

Kao što je već navedeno, osim brojnih prednosti pametnih kartica, postoje i određeni

nedostaci kod njihove upotrebe. Od nedostataka se može izdvojiti relativno visoka cijena u

odnosu na druge vrste kartica, mogućnost oštećenja, mala mobilnost te pogreške i

nestandardiziranost opreme.

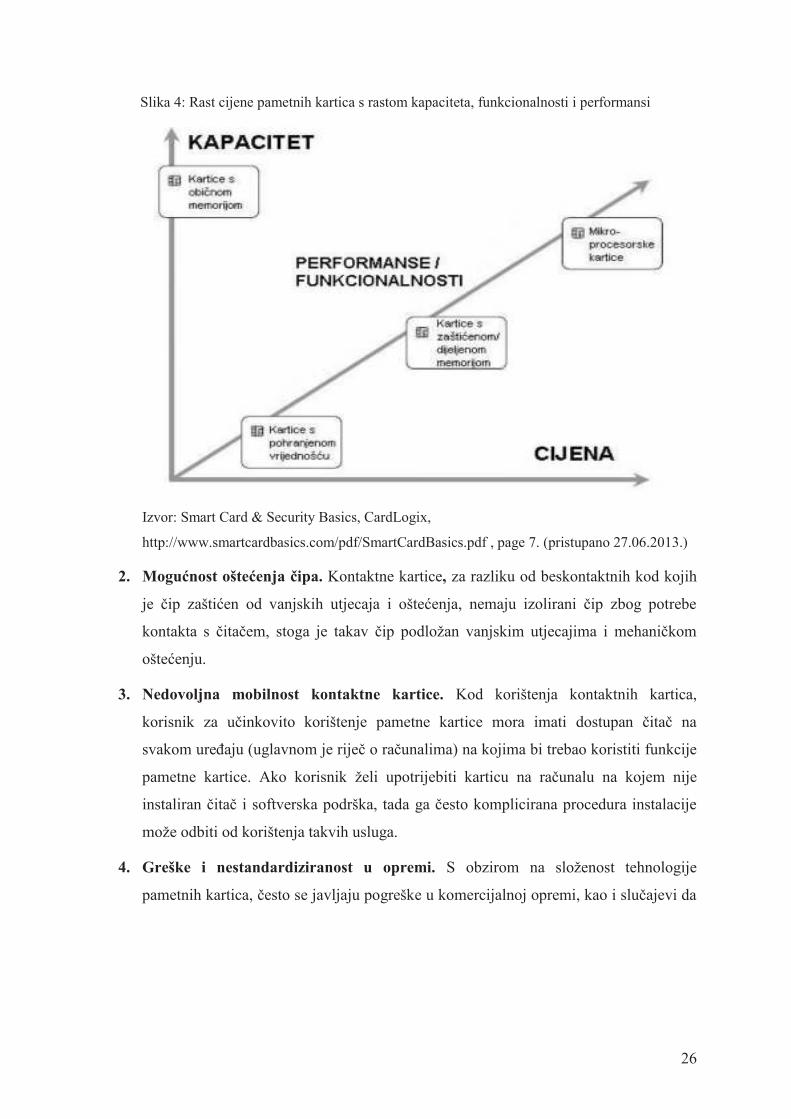

1. Cijena. Najvećim se nedostatkom pametnih kartica u odnosu na druge kartice smatra

njezina cijena. Iako se ona smanjuje, u odnosu na druge kartice je još uvijek znatno

viša. Cijena pametne kartice ovisi o brojnim čimbenicima, kao što su vrsta

mikroprocesorskog čipa, tehnologija izrade samog čipa, kapacitet memorije,

iskorištenost kartice, sučelje za komunikaciju s čitačem i brojni drugi. Pametne kartice

s najmanjom funkcionalnošću (npr. telefonske čip kartice) imaju i najmanju cijena, a

kako kapacitet, funkcionalnost i performanse kartice rastu, tako se povećava i njezina

cijena.

52 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“

26

Slika 4: Rast cijene pametnih kartica s rastom kapaciteta, funkcionalnosti i performansi

Izvor: Smart Card & Security Basics, CardLogix,

http://www.smartcardbasics.com/pdf/SmartCardBasics.pdf , page 7. (pristupano 27.06.2013.)

2. Mogućnost oštećenja čipa. Kontaktne kartice, za razliku od beskontaktnih kod kojih

je čip zaštićen od vanjskih utjecaja i oštećenja, nemaju izolirani čip zbog potrebe

kontakta s čitačem, stoga je takav čip podložan vanjskim utjecajima i mehaničkom

oštećenju.

3. Nedovoljna mobilnost kontaktne kartice. Kod korištenja kontaktnih kartica,

korisnik za učinkovito korištenje pametne kartice mora imati dostupan čitač na

svakom uređaju (uglavnom je riječ o računalima) na kojima bi trebao koristiti funkcije

pametne kartice. Ako korisnik želi upotrijebiti karticu na računalu na kojem nije

instaliran čitač i softverska podrška, tada ga često komplicirana procedura instalacije

može odbiti od korištenja takvih usluga.

4. Greške i nestandardiziranost u opremi. S obzirom na složenost tehnologije

pametnih kartica, često se javljaju pogreške u komercijalnoj opremi, kao i slučajevi da

27

pametne kartice jednog proizvođača nisu kompatibilne s opremom (čitači, softver)

drugih proizvođača.53

2.8. PRIKAZ ALTERNATIVNIH MOGUĆNOSTI

Kao što je već navedeno, pametne kartice nisu jedina vrsta kartica koja se koristi. Postoje

brojne alternativne tehnologije pametnim karticama, sa različitim pogodnostima za

identifikacijsku karticu ili karticu za financijske transakcije.

Plastične kartice. Obične plastične kartice s otisnutom vizualnom identifikacijom

(npr. ime, prezime, adresa) često se i danas koriste za namjene gdje se informacije vizualno

provjeravaju s identifikacijske kartice korisnika. Ovakva provjera je vrlo nesigurna, jer

primjerice utvrđivanje identiteta sa osobne iskaznice je u velikoj ovisnosti o mogućnosti

službenika da prepozna sliku.

Magnetske kartice. Magnetske se kartice koriste od 70-ih godina 20. stoljeća i

njihova je primjena veoma raširena, pa se tako koriste u velikom broju aplikacija, od

bankovnih kreditnih kartica do kartica koje služe kao vozačke dozvole ili za skupljanje

bodova u supermarketima. Identifikacijske informacije se zapisuju na magnetni medij tijekom

personalizacijskog procesa i mogu biti pročitane umetanjem u čitač. Korisnički podaci

kodirani na magnetskoj traci mogu se lako kopirati i interpretirati koristeći standardne

magnetske čitače. Podaci se mogu lako i prenijeti na drugu karticu, stoga je tehnologija

magnetskih kartica pogodnija za aplikacije s nižom razinom sigurnosti.

Optička kartica. Optička kartica predstavlja tehnologiju koja se bazira na vanjskoj

opremi za čitanje, pisanje i procesiranje informacija pohranjenih na tipu materijala od kakvog

je napravljen i kompaktni disk, CD. Zbog toga se trebaju čuvati u zaštitnoj košuljici ili unutar

kutije, da se smanji mogućnost oštećenja. Optičke kartice koriste WORM (engl. Write Once

Read Many) tehnologiju za pisanje, čime se podaci mogu zapisivati i dodavati, ali ne i brisati.

Optičke kartice imaju veliki memorijski kapacitet i koriste se kao identifikacijske kartice, u

logističkim procesima te za druge namjene koje zahtijevaju pohranjivanje velike količine

podataka.

53 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“

28

Barkod. Barkod je slika promjenjivog broja linija i praznina koje služe za

označavanje prodajnih artikala, identifikacijskih kartica i pošte. Oznaka može sadržavati

određeni broj proizvoda, osobu ili adresu. Linearni barkodovi se koriste za spremanje

jednostavnih alfanumeričkih podataka, dok dvodimenzionalni barkodovi (2D) umjesto

vertikalnih linija i praznina imaju točkice i praznine. U takve površine može stati nekoliko

tisuća znakova, ali su čitači za takve kodove vrlo skupi.

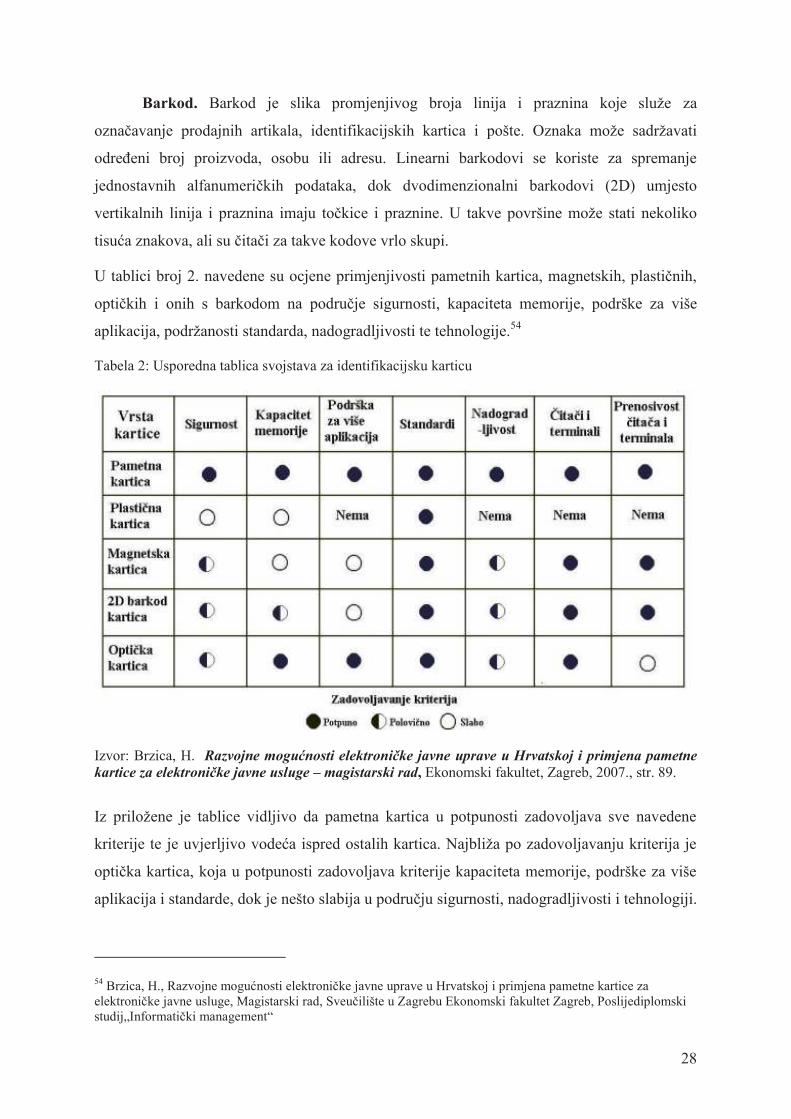

U tablici broj 2. navedene su ocjene primjenjivosti pametnih kartica, magnetskih, plastičnih,

optičkih i onih s barkodom na područje sigurnosti, kapaciteta memorije, podrške za više

aplikacija, podržanosti standarda, nadogradljivosti te tehnologije.54

Tabela 2: Usporedna tablica svojstava za identifikacijsku karticu

Izvor: Brzica, H. Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne

kartice za elektroničke javne usluge – magistarski rad, Ekonomski fakultet, Zagreb, 2007., str. 89.

Iz priložene je tablice vidljivo da pametna kartica u potpunosti zadovoljava sve navedene

kriterije te je uvjerljivo vodeća ispred ostalih kartica. Najbliža po zadovoljavanju kriterija je

optička kartica, koja u potpunosti zadovoljava kriterije kapaciteta memorije, podrške za više

aplikacija i standarde, dok je nešto slabija u području sigurnosti, nadogradljivosti i tehnologiji.

54 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski

studij„Informatički management“

29

3. PRIMJENA PAMETNIH KARTICA

Pametne su kartice, zbog svoje praktičnosti i mogućnosti upotrebe za vrlo široka područja,

praktički nezaobilazan dio poslovne, kao i osobne svakodnevice. Brojne su prednosti

tehnologije pametnih kartica, kao što je navedeno u prethodnim poglavljima, a to su

mogućnost pohrane i obrade podataka, kriptografske mogućnosti, beskontaktne mogućnost,

kao i praktičnost te dizajn. U nastavku će se opisati najvažnija i najčešća područja primjene i

korištenja pametnih kartica.55

Zbog visokih sigurnosnih zahtjeva koje pametne kartice moraju zadovoljavati, njihova

„unutrašnjost“ se obično taji, kako bi se otežali mogući napadi. Uz pojednostavljeno

korištenje, od pametnih se kartica očekuje brz razvoj i uporaba u svakodnevnom životu, stoga

je potrebno zadovoljiti sljedeće uvjete: višeuslužnost, sigurnost podataka te visoka razina

standardiziranosti. Višeuslužnost je svojstvo kartica koje podržavaju sigurno izvođenje

aplikacija namijenjenih ostvarenju različitih usluga (npr. bankovna kartica koja je ujedno i

ključ za ulazak u prostorije neke tvrtke). Sigurnost je osnovni preduvjet za sve primjene

pametnih kartica. Razvojem specifikacija i standarda proizašlih iz dosadašnjih rješenja i novih

saznanja, povećava se i sigurnost sklopovlja i aplikacija u sustavima pametnih kartica. Novi

standardi određuju i načine ostvarenja sigurnog izvršavanja i pohrane višeuslužnih

aplikacija.56

3.2. FINANCIJSKI SEKTOR

Evoluciju ljudskog društva kontinuirano slijedi i podupire trgovina i novac kao neizbježna

društveno-ekonomska kategorija. Plaćanje usluga počelo je još neposrednom razmjenom

dobara, zatim plaćanjem sredstvima točno utvrđene vrijednosti, izradom prvih kovanica i

papirnatog novca, pa sve do suvremenih elektroničkih oblika financijskih sredstava. Iako se

još uvijek najveći dio transakcija obavlja gotovinskim postupcima, prednosti plaćanja

elektroničkim novcem u usporedbi s gotovinskim prijenosom sredstava sve snažnije utječu na

55 Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za

elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski

studij„Informatički management“ 56

Tomislav Geceg, Prezentacijski sustav za pametne kartice, Diplomski rad, Sveučilšte u Zagrebu Fakultet elektortehnike i računarstva

30

daljnji razvoj elektroničke trgovine i unaprjeđenje pridruženih elektroničkih sredstava i

transakcija. Razvoj Interneta, povećanje sigurnosti komunikacijskih veza i globalizacija

poslovanja utječu na primjenu i postupke izgradnje elektroničkog novca i na prilagodbu

financijskih sustava u kojima se njime koristi. Veliku ulogu u tome imaju pametne kartice.

Od pametnih kartica široku primjenu u Hrvatskoj ima FINA e- kartica. To je

multifunkcionalna kartica (jedina kojom možete obaviti ukupno uredsko poslovanje), jer vam

pruža neograničen pristup (pristup svim servisima 24 sata dnevno, 365 dana u godini)

Korištenjem FINA e-kartice možete:

• predati prijavu poreza na dodanu vrijednost on - line (e-PDV)

• predati R-Sm obrasce (e-REGOS)

• predati godišnje financijske izvještaje (RGFI)

• ostvariti uvid u godišnje financijske izvještaje drugih poslovnih subjekata (RGFI)

• predati i preuzeti mjesečne i tromjesečne statističke izvještaje (RGFI)

• ostvariti pristup bonitetnim informacijama (WEB-BON)

• preuzeti podatke o tražiteljima bonitetnih informacija (WEB-BON)

• potpisivati elektroničku poštu i dokumente elektroničkim potpisom (elektronički

potpis)

• provoditi transakcije s više računa u više banaka uz korištenje samo jedne kartice (e-

plaćanje)

• elektronički pristupiti informacijama o svim koncesijama ugovorenima na području

Republike Hrvatske (WEB Registar koncesija).57

Elektronički novac predstavlja određenu valutu, koja je pohranjena na elektroničkom uređaju,

izdana u iznosu ne manjemu od istovrsne izdane monetarne valute te je općeprihvaćena kao

sredstvo plaćanja. Iako elektronički novac još uvijek nije u cijelosti zamijenio gotovinska

sredstva plaćanja, niti je stekao većinsku popularnost, financijske institucije temeljito

pokušavaju naći način kako ga približiti krajnjemu korisniku.58

57 Andrijana Iskrić, FINA e-KARTICA (INTERDISCIPLINARY MANAGEMENT RESEARCH IV“, Poreč –

2007) 58

Ćavar, S. Usporedba odabranih metoda elektroničkog plaćanja s kratkim osvrtom na pomorstvo, Naše more, 56, (5-6), 2009.

31

Vjerojatno najraširenija i najpoznatija primjena pametnih kartica je ona u financijskom

sektoru. Naime, u bankarstvu se magnetske i pametne kartice koriste u obliku kreditnih

kartica i kartica za bankomate, kao i u obliku „elektronskog novčanika“.

Kartice za bankomate se upotrebljavaju za plaćanje odmah, kreditne se kartice koriste za

plaćanje s odgodom, dok elektronički novčanici funkcioniraju po principu plaćanja unaprijed,

gdje takve kartice u trenutku izdavanja imaju neki iznos te se taj iznos smanjuje prilikom

svake kupovine.

Elektronički novčanici su podatkovni paketi s mogućnošću automatskog pribavljanja

informacija potrebnih za transakciju s pomoću Interneta, npr. broja kreditne kartice, adrese za

dostavu i slično. Nadalje, poznati su i kao sustavi za plaćanje preko Interneta, na temelju kojih

korisnik naručuje i plaća proizvode bez unošenja i slanja osjetljivih informacija e-mailom ili

internetskim protokolom. Jedan od najpoznatijih predstavnika takvih platnih sustava je

PayPal. Digitalni novčanik pruža kupcu jednostavnu i sigurnu on-line kupnju, pri čemu

osigurava privatnost podataka o kupcu i o njegovim financijskim parametrima.59

Kompanije za kreditne kartice Europay, Mastercard i Visa su definirale standard za korištenje

kreditnih kartica s čipom, EMV. EMV tehnologija uvelike pridonosi sigurnosti transakcija, a

osim toga garantira sigurnost za korisnike koji prihvate preporuke o upotrebi zaštitnih mjera.

Čip s takvih kartica je praktički nemoguće krivotvoriti, stoga se broj prijevara po kartičnom

poslovanju usvajanjem EMV tehnologije znatno smanjuje. Osim sigurnosti, značajan razlog

korištenja pametnih kartica u ovom području je potreba za zamjenjivanjem gotovine.

Korištenjem kreditnih kartica prestaje potreba nošenja većih količina gotovine, a vrlo je važno

naglasiti da zakonodavna i regulatorna tijela mogu znatno lakše ući u trag netransparentnim

tijekovima novca.60

Kod elektronskog plaćanja pametna kartica ima ulogu spremanja novčanih sredstava korisnika u

obliku elektronskog novca ili elektronskih kovanica. Elektronski se novac može koristiti za manje

kupovine. Novčana sredstva na kartici pokriva korisnikova banka preko njegovog računa u banci

ili se ta sredstva pokrivaju na neki drugi način. Prilikom plaćanja pametnom karticom, elektronski

59 Ćavar, S. Usporedba odabranih metoda elektroničkog plaćanja s kratkim osvrtom na pomorstvo, Naše more,

56, (5-6), 2009. 60

Brzica, H., Razvojne mogućnosti elektroničke javne uprave u Hrvatskoj i primjena pametne kartice za elektroničke javne usluge, Magistarski rad, Sveučilište u Zagrebu Ekonomski fakultet Zagreb, Poslijediplomski studij„Informatički management“

32

se novac skida s pametne kartice te šalje na račun davaoca usluge. U bilo koje vrijeme korisnik

može napuniti svoju karticu elektronskim novcem.

3.3. TRANSPORT

Promet ima veoma važnu i značajnu ulogu u gospodarskom razvoju države, razvoju gradova,

pokretljivosti stanovništva, organizaciji i korištenju prostora, kvaliteti okoliša i brojnim

drugim segmentima svakodnevnog života. Razvoj suvremenog svijeta, kao i značajno

povećanje prijevoza robe i putnika povećalo je složenost rješavanja prometnih problema te

međuovisnost različitih vidova prometa unutar prometnog sustava, a što je, između ostalog,

rezultiralo potrebom za sveobuhvatnim planiranje prometa. Takvo sveobuhvatno planiranje

prometa uključuje istovremenu analizu i planiranje svih vidova prometa robe i putnika. Pri

tome, sam je prometni sustav potrebno promatrati i analizirati kao dio šireg sustava (prostorne

organizacije država) sa svim svojim ekonomskim i društvenim obilježjima koje povlači za

sobom.61

Sustavno istraživanje prometa se u svijetu uvelike počelo provoditi 50-ih godina 20. stoljeća,

a bilo je potaknuto napretkom tehnologije te naglim porastom broja prijevoznih sredstava, što

je uzrokovalo daljnji razvoj gradova te značajna ulaganja u prometne infrastrukturne

građevine. Promet predstavlja značajan element ekonomije svake države. Tako npr. u

državama EU prometne usluge sudjeluju s prosječno 5% bruto društvenog proizvoda, cca 5%

ukupno zaposlenih, a prosječni udio prometa u ukupnim investicijama poduzeća iznosi 15-

20%.62

S obzirom na činjenicu da veliki gradovi sve teže podnose porast broja putnika u javnom

prijevozu i porast broja automobila na prometnicama, izlazi se traže u suvremenim naprednim

tehnologijama. Od izuzetne je važnosti kod takvih masovnih transportnih sustava ubrzati

protočnost ljudi i vozila na ključnim točkama, a uglavnom je to naplata ili kontrola ulaska i

izlaska u neko mjesto.

Primjerice, u javnom se gradskom prijevozu putne karte mogu učinkovito zamijeniti

beskontaktnim pametnim karticama, čime se može znatno ubrzati protočnost putnika te time

smanjiti troškove koji nastaju zbog prometnih gužvi. Jedna od takvih je ZET-ova kartica. To

61 Cvitanić, D. Prometna tehnika, Sveučilište u Splitu, Građevinsko-arhitektonski fakultet, Split, 2008.

62 Ibidem

33

je personalizirana kartica s fotografijom korisnika te njegovim imenom i prezimenom. Podaci

o prometnom području i roku valjanosti pohranjeni su u čipu. Vrijedi 3,5 godine od dana

izdavanja i u tom roku može se nadopunjavati mjesečnim, odnosno godišnjim pretplatnim

kuponima, sukladno uvjetima iz Cjenika ZET-a. Ta karta može uključivati i prijevoz

vlakovima HŽ-a na području grada Zagreba. 63

Osim javnog prijevoza, korisna i vrlo raširena primjena pametnih kartica je u naplati cestarine

i parkiranja. Posebno je za cestovni promet korisna i raširena naplata cestarine putem

beskontaktnih uređaja, jer se na taj način vozilo ne mora zaustavljati, nego treba samo

prilagoditi brzinu u trenutku naplate. Time se uvelike povećava protočnost vozila na kritičnim

točkama prometnica. Takva primjena je primjerice sustav ENC (elektronička naplata

cestarina). Slična je situacija i sa naplatom parkiranja i omogućavanja pristupa na određena

parkirališta vlasnicima pametnih kartica.64

3.4. MEDICINA

Medicina, a pogotovo zdravstvo je područje u kojemu uvođenje tehnologije pametnih kartica i

informacijskih sustava koji koriste takve kartice donosi znatna poboljšanja. Prvenstveno se to

odnosi na ažurnost zdravstvenih podataka o korisniku te autorizirani pristup podacima od

strane više djelatnika informacijskog sustava. Pametne kartice u obliku zdravstvene iskaznice

sadrže osnovne osobne i zdravstvene podatke o korisniku (krvna grupa, popis lijekova na koje

je korisnik alergičan, donatorski podaci, kronične bolesti i slično) te na taj način osoblje hitne