p engendalian p ersediaan bahan baku pakaian …...dihadapkan pada resiko bahwa suatu saat...

TRANSCRIPT

i

PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAIAN ANAK

DENGAN ANALISIS ABC PADA CV CAHYO NUGROHO JATI

SUKOHARJO

TUGAS AKHIR

Diajukan Untuk Memenuhi Syarat-Syarat Mencapai Gelar Ahli Madya

Program Diploma III Manajemen Bisnis

Oleh :

Tito Aditama

F3509076

PROGRAM STUDI DIPLOMA III MANAJEMEN BISNIS

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

2012

ii

ABSTRAK

PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAIAN ANAK DENGAN ANALISIS ABC PADA CV. CAHYO NUGROHO JATI

SUKOHARJO

TITO ADITAMA

F3509076

Persediaan merupakan salah satu aspek yang paling mahal di perusahaan, yang merupakan 40% dari total modal yang diinvestasikan. Persediaan selalu dibutuhkan oleh setiap perusahaan, baik perusahaan kecil maupun perusahaan besar. Dengan kebijakan pengadaan persediaan diharapkan proses produksi dapat berjalan dengan lancar. Tanpa adanya persediaan bahan baku, perusahaan dihadapkan pada resiko bahwa suatu saat perusahaan tidak akan dapat memenuhi kebutuhan pasar. CV. CNJ Sukoharjo merupakan perusahaan yang sudah berkembang dan maju yang bergerak dibidang garmen dengan tujuan pemasaran dalam dan luar negeri. CV. CNJ dalam memenuhi kebutuhan pasar sangat perlu adanya kebijakan pengadaan persediaan.

Tujuan penelitian ini adalah (1.) Mengetahui pengelompokkan persedia-

an bahan baku pada CV. Cahyo Nugroho Jati dengan Analisis ABC. (2.) Mengetahui pengendalian persediaan bahan baku pada CV. Cahyo Nugroho Jati dengan Analisis ABC. Data yang dipelajari berupa data kebutuhan bahan baku dan harga bahan baku. Metode yang digunakan adalah metode Analisis ABC. Tehnik pengumpulan data dengan (1). Pengamatan, (2.) Wawancara, (3.) Studi Pustaka, (4.) Pemeriksaan Dokumen.

Tehnik Analisis data yang digunakan adalah pengelompokkan bahan baku

dengan Analisis ABC. Hasil analisis pengelompokkan pengendalian bahan baku pakaian anak pada CV. CNJ diperoleh kesimpulan yaitu untuk kelas A sebesar 47,61%, untuk kelas B 39,22% dan untuk kelas C 13,17%. Dari kesimpulan analisis ABC di atas dapat diberi saran sebagai berikut sebaiknya perusahaan mempertimbangkan penggunaan Analisis ABC dalam kebijakan pengelompokkan bahan baku dan untuk pengelompokkan yang dilakukan dengan metode ABC yaitu kelas A, kelas B dan kelas C perusahaan perlu melakukan perhatian kusus untuk tiap-tiap kelas. Kata kunci : Pengendalian persediaan bahan baku dengan menggunakan metode

ABC

iii

HALAMAN PERSETUJUAN

Tugas Akhir dengan Judul:

PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAIAN ANAK

DENGAN ANALISIS ABC PADA CV. CAHYO NUGROHO JATI

SUKOHARJO

iv

HALAMAN PENGESAHAN

Tugas Akhir dengan judul :

PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAIAN ANAK

DENGAN ANALISIS ABC PADA CV. CAHYO NUGROHO JATI

SUKOHARJO

Telah disahkan oleh Tim Penguji Tugas Akhir

Program Studi Diploma 3 Manajemen Bisnis

Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, Juli 2012

Tim Penguji Tugas Akhir

Arum Setyowati, SE., MM

NIP.19850210 201012 2 007

Penguji

Sinto Sunaryo, SE., Msi

NIP.19750306 200012 2 001

Pembimbing

v

MOTTO DAN PERSEMBAHAN

Jangan sekali-kali kita meremehkan sebuah perbuatan baik walaupun sekedar senyuman kecil

Kurang semangat mengakibatkan lebih banyak kegagalan berbanding kurangnya

kebijaksanaan atau kemahiran.

~ (Flower A. Newhouse) ~

Manusia tidak merancang untuk gagal, mereka gagal untuk merancang. ~ ( William J. Siegel) ~

Karya sederhana ini Aku persembahkan untuk :

v Fakultas Ekonomi Universitas Sebelas Maret

v Beliau-beliau yang merawat, mendidik dan

menyayangiku. Beliau adalah Ibu, Ibu, Ibu dan

Bapakku

v Seseorang yang selalu ada dihatiku

v Sahabat-sahabatku yang selalu mendukungku

v Almamaterku

vi

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan judul “Pengendalian Persediaan Bahan

Baku Pakaian Anak Dengan Analisis ABC Pada Cv. Cahyo Nugroho Jati

Sukoharjo”.

Tugas Akhir ini disusun dengan maksud untuk memenuhi salah satu

syarat kelulusan pendidikan program Diploma III Manajemen Bisnis Fakultas

Ekonomi Universitas Sebelas Maret. Dalam penyusunan Tugas Akhir ini,

penulis banyak mendapatkan bantuan yang diberikan oleh berbagai pihak baik

secara langsung maupun tidak langsung. Oleh karena itu pada kesempatan ini

penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Wisnu Untoro, M. S selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret yang telah memberikan ijin kepada penulis

untuk menyusun Tugas Akhir.

2. Ibu Sinto Sunaryo, SE., MSi selaku ketua Program Studi Manajemen

Bisnis yang telah memberikan ijin kepada penulis untuk melakukan

kegiatan magang sebagai syarat penyusunan Tugas Akhir dan selaku

pembimbing Tugas Akhir yang telah memberikan pengarahan selama

penyusunan Tugas Akhir.

3. Bapak dan Ibu Dosen Manajemen Bisnis yang telah membimbing selama

kuliah.

4. Bapak bambang Taufik selaku Manager HRGA CV. Cahyo Nugroho Jati

Sukoharjo yang telah memberikan ijin magang dan telah banyak

membantu dalam proses magang kerja.

vii

5. Ayah dan Ibu tercinta, terima kasih atas apa yang telah kalian berikan

kepada ananda selama ini, semoga kalian selalu dalam lindungan Allah

SWT.

6. Teman-teman Manajemen Bisnis yang tiga tahun ini bersama-sama dalam

senang dan duka menuntut ilmu di bangku kuliah.

7. Rengganis Widyastuti yang selalu memberi motivasi kepadaku,

memberikan doa serta semangat.

8. Sahabat-sahabatku ahfri, utoro, duo koclok zaenal dan rosi, trex, paijo,

badak, ambon serta masih banyak yang lainnya yang belum saya sebutkan

dengan penuh keceriaan selalu mewarnai hari-hariku.

9. Semua pihak-pihak yang belum disebutkan secara tidak langsung telah

mendukung penulis selama masa kuliah dan pembuatan Tugas Akhir.

Penulis menyadari bahwa penyusunan Tugas Akhir ini masih jauh dari

sempurna, oleh karena itu kritik dan saran yang membangun dari semua pihak

sangat diharapkan demi perbaikan dan penyempurnaan laporan ini. Diluar

kekurangan tersebut, penulis berharap agar Tugas Akhir ini dapat bermanfaat dan

berguna bagi pembaca sekalian.

Surakarta, 9 Juli 2012

Penulis

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................... i

ABSTRAK ........................................................................................................... ii

HALAMAN PERSETUJUAN ........................................................................... iii

HALAMAN PENGESAHAN ............................................................................ iv

MOTTO DAN PERSEMBAHAN ........................................................... v

KATA PENGANTAR ......................................................................................... vi

DAFTAR ISI ....................................................................................................... viii

DAFTAR TABEL ............................................................................................... x

DAFTAR GAMBAR .......................................................................................... xi

DAFTAR LAMPIRAN ....................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah ....................................................................... 1 B. Rumusan Masalah ................................................................................. 4 C. Tujuan Penelitian .................................................................................. 4 D. Manfaat .................................................................................................. 4 E. Kerangka Pemikiran .............................................................................. 6 F. Metode Penelitian .................................................................................. 7

BAB II TINJAUAN PUSTAKA

A. Pengertian Persediaan ................................................................ 12 B. Pengertian Pengendalian Persediaan .................................................... 19 C. Bahan Baku ............................................................................................ 20

BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan .............................................................. 24

B. Stuktur Organisasi ................................................................................. 26

C. Proses Produksi ......................................................................... 35 D. Laporan Magang Kerja ......................................................................... 38 D. Pembahasan ............................................................................................ 40

ix

BAB IV PENUTUP

A. Kesimpulan ............................................................................................ 58 B. Saran ....................................................................................................... 59

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 .................................................................................................. 41

Tabel 3.2 .................................................................................................. 46

Tabel 3.3 .................................................................................................. 52

xi

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 ............................................................................................. 6

Gambar 2.1 ............................................................................................. 23

Gambar 3.1 ............................................................................................. 28

Gambar 3.2 ............................................................................................. 36

Gambar 3.3 ............................................................................................. 53

Gambar 3.4 ............................................................................................. 54

xii

LAMPIRAN

Lampiran

Lampiran 1 Surat pernyataan keaslian Tugas Akhir

Lampiran 2 Surat keterangan pernyataan magang dari perusahaan

Lampiran 3 Blanko Nilai magang dari perusahaan

Lampiran 4 Data

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi dunia usaha sekarang yang semakin banyak dengan

persaingan yang ketat menuntut pihak manajer untuk selalu mengarahkan

perusahaan agar mencapai tujuan yang telah ditetapkan. Fungsi

manajemen dituntut untuk menyelesaikan setiap permasalahan yang timbul

di perusahaan melalui pengambilan keputusan yang tepat, cepat dan

terarah, sehingga perusahaan dapat menjaga kondisi kelangsungan

hidupnya. Pelaksanaan fungsi pengambilan keputusan dalam perusahaan

menuntut manajemen yang rasional sehingga tidak mungkin berdasarkan

pada hal-hal yang bersifat emosional saja. Untuk mendukung sebuah

keputusan tepat tidak cukup dengan faktor keberanian saja. Keputusan

yang diambil harus sistematis dan rasional agar menghasilkan informasi

tepat, guna mendukung pelaksanaan keputusan yang akan diambil.

Secara umum semua perusahaan memiliki tujuan atau sasaran yang

sama antara satu dengan yang lainnya, yaitu agar perusahaan dapat bertahan

hidup, mampu mendapatkan keuntungan dan dapat berkembang mengikuti

perkembangan pasar yang terjadi. Meskipun banyak perusahaan domestik

yang bermasalah dengan keterbatasan modal, namun masih banyak hal yang

dapat dilakukan perusahaan domestik agar tetap dapat bertahan dalam

persaingan. Perusahaan harus mampu mengelola sumber-sumber daya yang

dimiliki secara tepat dan baik. Salah satu hal yang dapat dilakukan adalah

2

meningkatkan kegiatan pengendalian pada persediaan bahan baku. Karena

persediaan bahan baku merupakan salah satu bagian terpenting dalam suatu

perusahaan untuk menyeimbangkan kegiatan produksi.

Persediaan bahan baku ataupun penyediaan bahan baku merupakan

salah satu aset yang mahal di perusahaan, karena rata-rata porsi dana

terbesar yang ditanamkan umumnya merupakan aset dan persediaan.

Masalah penentuan besarnya alokasi modal dalam persediaan barang

mengakibatkan dampak yang nyata terhadap keuntungan perusahaan.

Kesalahan dalam menetapkan besarnya persediaan dapat menurunkan

keuntungan perusahaan. Menurut Baroto (2002:53) penyebab timbulnya

persediaan adalah sebagai berikut :

1. Mekanisme pemenuhan atas permintaan

2. Keinginan untuk meredam ketidakpastian

3. Keinginan melakukan spekulasi yang bertujuan untuk mendapatkan

keuntungan besar dimasa mendatang

Apabila persediaan bahan baku diselenggarakan dalam jumlah yang

terlalu besar (over stock) dapat mengakibatkan munculnya kerugian pada

alokasi modal yang kurang bermanfaat. Persediaan bahan baku yang terlalu

kecil (out of stock) dapat menyebabkan tidak terpenuhinya kebutuhan

perusahaan untuk melakukan proses produksi yang optimal. Oleh karena itu

pengendalian persediaan bahan baku merupakan kegiatan yang penting bagi

perusahaan (Baroto, 2002:56).

3

Ada beberapa metode pengendalian persediaan bahan baku, salah

satunya adalah metode analisis ABC. Menurut Render dan Heizer

(2005:62) analisis ABC membagi persediaan menjadi tiga kelompok

berdasarkan volume tahunan dalam jumlah uang. Analisis ABC adalah

sebuah aplikasi persediaan dari prinsip pareto. Prinsip pareto menyatakan

bahwa terdapat “sedikit hal yang penting dan banyak hal yang sepele”

tujuannya adalah membuat kebijakan persediaan yang memusatkan sumber

daya pada komponen persediaan penting yang sedikit, dan bukan banyak

tetapi sepele. Tidak realistis untuk memonitor persediaan yang sangat

mahal.

CV. Cahyo Nugroho Jati merupakan salah satu perusahaan Garment

yang berlokasi di Jalan Solo – Baki km 3, Gedangan, Baki, Sukoharjo. Saat

ini perusahaan berusaha melakukan pengendalian persediaan bahan baku

yaitu berupa kain agar dapat menentukan pembelian dan penggunaan bahan

baku yang tepat. Perusahaan dapat menggunakan metode analisis ABC

untuk menghitung persediaan bahan baku yang ada di perusahaan. Dengan

menerapkan metode persediaan bahan baku khususnya analisis ABC

diharapkan perusahaan mampu mengelompokkan bahan baku sesuai

kebutuhan dan meminimalkan biaya persediaan bahan baku agar lebih

efisien di masa yang akan datang.

Berdasarkan uraian di atas, penulis mencoba menguraikan

permasalahan tersebut ke dalam penulisan tugas akhir dengan judul

4

“PENGENDALIAN PERSEDIAAN BAHAN BAKU PAKAIAN ANAK

DENGAN ANALISIS ABC PADA CV. CAHYO NUGROHO JATI”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, untuk memudahkan

pembahasan masalah maka penulis merumuskan masalah sebagai berikut :

1. Bagaimana pengelompokkan persediaan bahan baku pada CV. Cahyo

Nugroho Jati dengan Analisis ABC?

2. Bagaimana pengendalian persediaan bahan baku pada CV. Cahyo

Nugroho Jati berdasarkan Analisis ABC?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan yang didapatkan dari

penelitian ini adalah :

1. Mengetahui pengelompokkan persediaan bahan baku pada CV. Cahyo

Nugroho Jati dengan Analisis ABC

2. Mengetahui pengendalian persediaan bahan baku pada CV. Cahyo

Nugroho Jati berdasarkan Analisis ABC.

D. Manfaat Penelitian

Dari penulisan Tugas Akhir ini memiliki beberapa manfaat dari beberapa

pihak, antara lain :

1. Bagi penulis

5

Menambah pengetahuan, wawasan dan pengalaman dalam

mengaplikasikan teori-teori tentang manajemen persediaan yang telah

didapatkan dalam perkuliahan dan diterapkan di dunia kerja yang

sesungguhnya dalam perusahaan.

2. Bagi perusahaan

a. Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

perusahaan yang berupa masukan tentang jumlah persediaan bahan

baku yang ekonomis dengan Analisis ABC.

b. Sebagai bahan pertimbangan dalam menentukan strategi pengambilan

keputusan yang berkaitan dengan manajemen persediaan CV. Cahyo

Nugroho Jati.

3. Bagi peneliti selanjutnya

a. Sebagai salah satu referensi keilmuan bagi kepentingan penulisan dan

penelitian yang lain dalam masalah yang sama atau yang terkait dengan

manajemen persediaan dimasa yang akan datang.

b. Memberikan tambahan informasi khususnya mengenai pengendalian

bahan baku dengan menggunakan Analisis ABC.

6

Bahan Baku Pakaian Anak

Evaluasi Data Kebutuhan Bahan Baku

Menentukan Volume Total Penggunaan dalam Rupiah

Persentase dalam nilai Rupiah

Analisis ABC

Klasifikasi Persediaan

Kebijakan Pengendalian Persediaan Bahan Baku

E. Kerangka Pemikiran

Dalam penelitian ini, penulis menggunakan kerangka pemikiran sebagai

berikut :

Gambar 1.1

Kerangka Pemikiran

7

Penjelasan Kerangka Pemikiran :

Dari gambar diatas dapat dijelaskan bahwa semua bahan baku untuk

pakaian anak dievaluasi terlebih dahulu dalam data kebutuan bahan baku

yang meliputi jumlah permintaan dan harga per unit. Setelah itu,

dikelompokkan ke masing-masing untuk menentukan Volume Total

Penggunaan dalam Rupiah dan menentukan persentase dalam nilai Rupiah.

Kemudian keduanya digunakan untuk Analisis ABC. Hasilnya item-item

persediaan diklasifikasikan kedalam tiga kelas berdasarkan besarnya

Volume Total Penggunaan dalam Rupiah sehingga dapat diketahui

pengelompokkan persediaan bahan baku dan kebijakan pengendalian

persediaaan bahan baku optimal.

F. Metode Penelitian

1. Desain Penelitiaan

Desain penelitian menurut Jogiyanto (2004:53) adalah rencana dari struktur

penelitian yang mengarahkan pada proses dan hasil penelitian sedapat

mungkin menjadi valid, objektif, efisien, dan efektif.

Penelitian ini menggunakan desain penelitian metode deskriptif. Metode

deskriptif menurut Kuncoro (2009:12) adalah analisis data dengan cara

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum. Analisis ini

digunakan untuk mendeskripsikan kondisi perusahaan dengan melihat data

yang telah terkumpul ataupun melalui wawancara dengan pihak perusahaan

8

mengenai masalah tentang manajemen persediaan yang diterapkan oleh

perusahaan selama ini.

2. Objek Penelitian

Penelitian dilakukan di CV. Cahyo Nugroho Jati yang merupakan sebuah

industri Garment. Lokasi perusahaan di Jalan Solo – Baki km 3, Gedangan,

Baki, Sukoharjo.

3. Jenis Data dan Sumber Data

a. Jenis Data

1) Data Kualitatif

Yaitu data yang tidak berupa angka, meliputi : Sejarah berdirinya,

struktur organisasi, gambaran umum perusahaan, Data tenaga kerja

perusahaan, dan data jenis kebutuhan bahan baku untuk pembuatan

pakaian.

2) Data Kuantitatif

Yaitu data yang berupa angka, meliputi : Harga bahan baku dan

volume penggunaan bahan baku selama tahun 2011.

b. Sumber Data

1) Data primer

Data primer adalah data yang diperoleh langsung dari sumbernya,

diamati dan dicatat untuk pertama kalinya (Marzuki, 2002:55). Data

9

tersebut diperoleh dengan cara melakukan wawancara dengan karyawan

atau staff CV. Cahyo Nugroho Jati yang berkaitan dengan pesediaan

bahan baku tentang permasalahan apa saja yang terjadi dalam

pengadaan persediaan.

2) Data Sekunder

Data sekunder adalah data yang bukan diusahakan sendiri

pengumpulannya oleh peneliti (Marzuki, 2002:56). Data tersebut

diperoleh dari catatan- catatan dokumen yang dimiliki perusahaan

yang mencakup Sejarah berdirinya, struktur organisasi, gambaran

umum perusahaan, data tenaga kerja perusahaan, dan data kebutuhan

bahan baku untuk pembuatan pakaian.

4. Teknik Pengumpulan Data

Dalam membantu menyelesaikan penelitian ini, penulis menggunakan

teknik-teknik pengumpulan data. Adapun teknik-teknik pengumpulan data

tersebut antara lain :

a. Observasi langsung ke perusahaan

Yaitu mengadakan pengamatan langsung di lapangan untuk

memperoleh data tentang manajemen persediaan yang sebenarnya

b. Interview atau wawancara

Yaitu mengadakan wawancara secara langsung dengan

narasumber, antara lain dengan kepala bagian atau karyawan

10

bagian produksi untuk mengetahui proses produksi, manajemen

persediaan dan lain-lain.

c. Studi pustaka

Yaitu penulis mencari informasi yang dibutuhkan dari buku-buku

yang berkaitan dengan persediaan bahan baku.

d. Pemeriksaan dokumen

Yaitu dengan memeriksa arsip-arsip dan dokumen-dokumen

perusahaan yang berhubungan dengan proses produksi, persediaan

bahan baku, mesin yang dipakai dalam proses produksi dan

struktur organisasi perusahaan.

5. Metode Analisis Data

Menurut Gaspers (2005:274) terdapat sejumlah prosedur untuk

pengelompokan material-material inventori kedalam kelas A, B dan C,

antara lain :

1) Tentukan volume penggunaan per periode waktu (per tahun) dari

material-material inventori yang ingin diklasifikasikan.

2) Gandakan (kalikan) volume penggunaan per periode waktu (per

tahun) dari setiap material inventori dengan biaya per unitnya

untuk memperoleh nilai total penggunaan biayautuk setiap

material inventori itu.

11

3) Jumlahkan nilai total penggunan biaya dari semua material inventori

itu untuk memperoleh nilai total penggunaan biaya keseluruhan.

4) Bagi nilai total penggunaan biaya dari setiap material inventori itu

dengan nilai total penggunaan biaya keseluruhan dari setiap mate-

rial inventori itu.

5) Daftarkan material-material inventori itu kedalam rank persentase

nilai total penggunaan biaya dengan urutan menurun dari terbesar

sampai terkecil.

6) Klasifikasikan material-material inventori itu dengan kriteria 20%

ke dalam kelas A, 30% dari ke dalam kelas B,50% dari jenis

material diklasifikasikan ke dalam kelas C.

12

BAB II

TINJAUAN PUSTAKA

A. Persediaan

1. Pengertian Persediaan

Menurut Nasution dan Prasetyawan (2008:114) persediaan adalah

sumber daya menganggur (idle resourses) yang menunggu proses

lebih lanjut. Yang dimaksud dengan proses lebih lanjut tersebut adalah

berupa kegiatan produksi pada sistem manufaktur, kegiatan pemasaran

pada sistem distribusi ataupun kegiatan konsumsi pada sistem rumah

tangga.

Menurut Ristono (2009:1) persediaan dapat diartikan sebagai

barang-barang yang disimpan untuk digunakan atau dijual pada masa

atau periode yang akan datang.

Dari beberapa pengertian diatas maka dapat disimpulkan bahwa

persediaan adalah barang yang dimiliki untuk dijual atau diproses

lebih lanjut.

2. Fungsi Persediaan

Menurut Render dan Heizer (2005:60) persediaan dapat melayani

beberapa fungsi yang akan menambah fleksibilitas operasi perusahaan.

Empat fungsi persediaan adalah:

a) Untuk men-“decouple” atau memisahkan beragam bagian

proses produksi. Sebagai contoh. Jika pasokan sebuah

13

perusahaan berfluktuasi, maka mungkin diperlukan persediaan

tambahan untuk men-“decouple” proses produksi dari para

pemasok.

b) Untuk men- “decouple“ perusahaan dari fluktuasi permintaan

dan menyediakan persediaan barang-barang yang akan

memberikan pilihan bagi pelanggan. Persediaan umumnya

terjadi pada pedagang eceran.

c) Untuk menjaga pengaruh inflasi dan naiknya harga.

3. Jenis Persediaan

Menurut Nasution dan Prasetyawan (2008:113) menurut jenisnya,

persediaan dapat dibedakan atas:

a) Bahan baku (raw material) adalah barang-barang yang dibeli

dari pemasok (supplier) yang akan digunakan atau diolah

menjadi produk jadi yang akan dihasilkan oleh perusahaan.

b) Bahan setengah jadi (work in proses) adalah bahan baku

yang sudah diolah dan dirakit menjadi komponen namun masih

membutuhkan langkah-langkah lanjutan agar menjadi produk

jadi.

c) Bahan jadi (finished goods) adalah barang jadi yang telah

selesai diproses, siap untuk disimpan di gudang barang jadi,

dijual atau didistribusikan ke lokasi-lokasi pemasaran.

d) Bahan-bahan pembantu adalah barang-barang yang dibutuhkan

untuk menunjang proses produksi, namun tidak akan menjadi

bagian pada produk akhir yang dihasilkan perusahaan.

14

Menurut Ristono (2009:7) jenis persediaan berdasarkan proses

manufaktur, maka persediaan dibagi dalam tiga kategori,yakni:

1) Persediaan bahan baku dan penolong.

2) Persediaan bahan setengah jadi.

3) Persediaan bahan jadi.

Sedangkan jenis persediaan berdasarkan tujuannya, terdiri dari:

a. Persediaan pengaman (Safety Stock)

Persediaan pengaman atau sering pula disebut sebagai safety

stock adalah persediaan yang dilakukan untuk mengantisipasi

unsure ketidakpastian permintaan dan penyediaan. Apabila

persediaan pengaman tidak mampu mengantisipasi ketidakpastian

tersebut, akan terjadi kekurangan persediaan (stockout).

b. Persediaan Antisipasi

Persediaan Antisipasi disebut sebagai stabilization stock

merupakan persediaan persediaan yang dilakukan untuk

menghadapi fluktuasi permintaan yang sudah dapat diperkirakan

sebelumnya.

c. Persediaan dalam pengiriman (transit stock) disebut work in

process stock adalah persediaan yang masih dalam pengiriman,

yaitu:

1) Eksternal Transit Stock adalah persediaan yang masih berada

dalam transportasi.

2) Internal Transit Stock adalah persediaan yang masih

menunggu untuk diproses atau menunggu sebelum

15

dipindahkan.

4. Tujuan Persediaan

Ishak (2010:169) menerangkan bahwa, divisi yang

berbeda dalam industri manufaktur akan memiliki tujuan

pengendaliaan yang berbeda. Tujuan pengendaliaan persediaan

adalah:

a) Pemasaran ingin melayani konsumen secepat mungkin sehingga

menginginkan persediaan dalam jumlah yang banyak.

b) Produksi ingin beroperasi secara efisien. Proses

mengimplikasikan order produksi yang tinggi akan

menghasilkan persediaan yang besar (untuk mengurangi set

mesin), disamping itu juga produk menginginkan persediaan

bahan baku, setengah jadi atau komponen yang cukup, sehingga

proses produksi tidak tergangu karena kekurangan bahan .

c) Pembelian (purchasing) dalam rangka efisiensi, juga

menginginkan persamaan produksi yang besar dalam jumlah

sedikit, dari pada pesanan yang kecil dalam jumlah yang banyak.

Pembeliaan juga ingin ada persediaan sebagai pembatas

kenaikan harga dan kekurangan produk.

d) Keuangan (finance) menginginkan minimasi semua bentuk

investasi persediaan, karena biaya investasi dan efek negatif

16

yang terjadi pada perhitungan pengembalian asset (return of

asset) perusahaan.

e) Personalia (personel and industrial relationship) menginginkan

adanya persediaan untuk mengantisipasi fluktuasi kebutuhan

f) tenaga kerja dan PHK tidak perlu dilakukan.

5. Biaya Persediaan

Menurut Nasution (2003:105) biaya persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya

persediaan. Biaya persediaan terdiri dari:

a) Biaya Pembelian

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli

barang. Besarnya biaya pembelian ini tergantung pada jumlah

barang yang dibeli dan harga satuan barang. Biaya pembelian

menjadi factor penting ketika harga barang yang dibeli tergantung

pada ukuran pembelian.

b) Biaya Pengadaan

Biaya pengadaan dibedakan atas 2 jenis sesuai asal–usul

barang yaitu:

1) Biaya Pemesanan (ordering cost)

Biaya pemesanan adalah semua pengeluaran yang timbul untuk

mendatangkan barang dari luar. Biaya ini meliputi biaya untuk

menentukan pemasok(supplier), pengetikan pesanan, pengiriman

pesanan, biaya pengangkutan, baiya penerimaan dan seterusnya.

Biaya ini diasumsikan konstan untuk setiap kali pesan.

17

2) Biaya Pembuatan (setup cost)

Biaya pembuatan adalah semua pengeluaran yang timbul dalam

mempersiapkan produksi suatu barang. Biaya ini timbul di

dalam pabrik yang meliputi biaya menyusun peralatan produksi,

menyetel mesin, mempersiapkan gambar kerja dan seterusnya.

c) Biaya Penyimpanan (holding cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul akibat

menyimpan barang. Biaya ini meliputi :

1) Biaya Memiliki Persediaan (biaya modal)

Penumpukan barang di gudang berarti penumpukan modal,

dimana modal perusahaan mempunyai ongkos yang dapat diukur

dengan suku bunga bank.

2) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan

sehingga timbul biaya gudang. Bila gudang dan per-alatannya

disewa maka biaya gudang merupakan biaya sewa sedangkan

bila perusahaan mempunyai gudang sendiri maka biaya gudang

merupakan biya depresiasi.

3) Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan

penyusutan karena beratnya berkurang ataupun jumlahnya

berkurang karena hilang. Biaya kerusakan dan penyusutan diukur

dari pengalaman sesuai dengan persentasenya.

4) Biaya Kadaluarsa

18

Barang yang disimpan dapat mengalami penurunan nilai karena

perubahan teknologi dan model seperti barang-barang

elektronik. Biaya kadaluarsa diukur dengan besarnya penurunan

nilai jual dari barang tersebut.

5) Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga hal-hal

yang tidak diinginkan seperti kebakaran. Biaya asuransi

tergantung jenis barang yang diasuransikan dan perjanjian

dengan perusahaan asuransi.

6) Biaya Administrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasi persediaan barang

yang ada, baik pada saat pemesanan, penerimaan barang, maupun

penyimpanannya dan biaya untuk memindahkan barang dari, ke,

dan di dalam tempat penyimpanan, termasuk upah buruh dan

biaya peralatan handling.

d) Biaya Kekurangan Persediaan (shortage cost)

1) Biaya Kuantitas yang tidak dapat dipenuhi

Batasanya diukur dari keuntungan yang hilang karena tidak

dapat memenuhi permintaan atau dari kerugian akibat

terhentinya proses produksi. Kondisi ini diistilahkan sebagai

biaya penalty atau hukuman kerugian bagi perusahaan dengan

satuan misalnya : Rp/unit.

2) Biaya Waktu pemenuhan

Biaya waktu pemenuhan diukur berdasarkan waktu yang

19

diperlukan untuk memenuhi gudang dengan satuan misalnya :

Rp/satuan waktu.

3) Biaya pengadaan darurat

Supaya konsumen tidak kecewa maka dapat dilakukan

pengadaan darurat yang biasanya menimbulkan biaya yang

lebih besar dari pengadaan normal. Biaya ini diukur dengan

satuan misalnya : Rp/setiap kali kekurangan

B. Pengendalian Persediaan

1. Pengertian Pengendalian Persediaan

Pengendalian persediaan merupakan tindakan yang sangat

penting dalam menghitung berapa jumlah optimal tingkat

persediaan yang diharuskan, serta kapan saatnya mulai mengadakan

pemesanaan kembali. (Rangkuti, 2002:19).

2. Tujuan Pengendalian Persediaan

Menurut Ristono (2009:4) tujuan pengendalian persediaan adalah

sebagai berikut :

a) Untuk dapat memenuhi kebutuhan atau permintaan konsumen

dengan cepat (memuaskan konsumen).

b) Untuk menjaga kontinuitas produksi atau menjaga agar perusahan

tidak mengalami kehabisan persediaan yang mengakibatkan

terhentinya proses produksi.

c) Untuk mempertahankan dan bila mungkin meningkatkan penjualan

dan laba perusahaan.

20

d) Menjaga agar pembelian secara kecil-kecilan dapat dihindari

karena dapat mengakibatkan ongkos pesan menjadi besar.

e) Menjaga supaya penyimpanan dalam emplacement tidak besar-

besaran, karena akan mengakibatkan biaya men-jadi besar.

C. Bahan Baku

1. Pengertian Bahan Baku

Menurut Nasution dan Prasetyawan (2008: 113) bahan baku

adalah barang– barang yang dibeli dari pemasok (supplier) dan akan

digunakan atau diolah menjadi produk jadi yang akan dihasilkan

oleh perusahaan.

Ada dua macam kelompok bahan baku, yaitu:

(Ristono, 2009:5)

1). Bahan baku langsung (direct material), yaitu bahan yang

membentuk dan merupakan bagian dari barang jadi yang

biayanya dengan mudah bias ditelusuri dari biaya barang jadi

tersebut. Jumlah bahan baku langsung bersifat variable, artinya

sangat tergantung atau dipengaruhi oleh besar produksi atau

perubahan output.

2). Bahan baku tak langsung (indirect material), yaitu bahan

baku yang dipakai dalam proses produksi tetapi sulit

menelusuri biayanya pada setiap barang jadi.

2. Arti Penting Bahan Baku

Menurut Nasution dan Prasetyawan (2008:118) pengembangan

21

masalah dalam persediaan bahan baku adalah persediaan bahan

baku berupa komponen tertentu yang diproduksi secara missal dan

dipakai sendiri sebagai sub komponen suatu produk jadi oleh suatu

perusahaan. Dalam hal ini komponen harus dibuat lebih dahulu

dengan kecepatan produksi yang tetap, kemudian digunakan

kedalam proses lebih lanjut.

3. Faktor – faktor yang Mempengaruhi Persediaan Bahan Baku

Menurut (Ristono, 2009: 6) besar kecilnya persediaan bahan baku

dipengaruhi oleh faktor–faktor sebagai berikut :

a) Volume atau jumlah yang dibutuhkan, yatu yang dimaksudkan

untuk menjaga kelangsungan (kontinuitas) proses produksi.

Semakin banyak jumlah bahan baku yang dibutuhkan, maka

akan semakin besar tingkat persediaan bahan baku. Volume

produksi yang direncanakan ditentukan oleh penjualan terdahulu

dan ramalan penjualan.

b) Kontinuitas produksi tidak terhenti, diperlukan tingkat persediaan

bahan baku yang tinggi dan sebaliknya.

c) Sifat bahan baku atau penolong, apakah cepat rusak (durable

good) atau tahan lama (undurable good). Barang yang tidak

tahan lama, oleh karena itu bila bahan baku yang diperlukan

tergolong barang yang tidak tahan lama maka tidak perlu

disimpan dalam jumlah yang banyak.

4. Model Analisis ABC

Menurut Render dan Heizer (2005:62) analisis ABC

22

membagi persediaan menjadi tiga kelompok berdasarkan volume

tahunan dalam jumlah uang. Analisis ABC yang merupakan

penerpan persediaan dari prinsip Pareto. Prinsip Pareto

menyatakan ada beberapa yang penting dan banyak yang sepele.

Untuk menentukan volume dolar tahunan analisis ABC, permintaan

tahunan dari setiap barang persediaan dihitung dan dikalikan

dengan harga per unit. Barang kelas anggaran adalah barang –

barang dengan volume dolar tahunan tinggi.

Walaupun barang seperti ini mungkin hanya mewakili sekitar

15% dari total persediaan barang, mereka mempresentasikan 70%

hingga 80% dari total pemakaian dolar. Kelas B adalah untuk

barang–barang persedian yang memiliki volume dolar tahunan

menengah. Barang ini mempresentasikan sekitar 30% barang

persediaan dan 15% hingga 25% dari nilai total. Barang–barang

yang memiiki volume dolar tahunan yang rendah adalah kelas

C,yang mungkin hanya mempresentasikan 5% dari volume dolar

tahunan tetapi sekitar 55% dari total barang persediaan.

Kebijakan yang dapat didasarkan pada analisis ABC mencakup hal–

hal sebagai berikut :

a) Pembelian sumber daya yang dibelanjakan pada pengem-

bangan pemasok harus jauh lebih tinggi untuk barang A

dibandingkan barang C.

b) Barang A tidak seperti barang B dan C, perlu

memiliki pengendalian persediaan fisik yang lebih ketat,

23

mungkin mereka dapat diletakkan pada tempat yang lebih

aman, dan mungkin akurasi catatan pesediaan untuk barang A

lebih sering diverifikasi.

c) Prediksi barang A perlu lebih dijamin keabsahannya dibanding

dengan prediksi barang B dan C.

Secara grafis persediaan di perusahaan akan terlihat sebagaimana

pada contoh penggunaan analisis ABC tunjukkan dalam

penggambaran grafik dari analisis ABC berikut ini :

Gambar 2.1 Grafik Pengelompokkan Persediaan Bahan Baku

Berdasarkan Analisis Klasifikasi ABC

24

BAB III

PEMBAHASAN

A. Deskriptif obyek penelitian

1. Sejarah Berdirinya Perusahaan

CV. Cahyo Nugroho Jati berdiri pada tahun 1998 dengan akte

notaris Ruth Karlina, SH. Didirikan oleh Bapak Gunawan Yulianto dan

beliau menjabat sebagai Presiden Direktur pada perusahaan. CV. Cahyo

Nugroho Jati berdiri diatas sebidang tanah seluas 5800 m2 dengan dua

bangunan utama yang digunakan sebagai proses produksi dan kantor.

Kegiatan CV. Cahyo Nugroho Jati adalah mengolah bahan baku yang

berupa kain menjadi barang jadi berupa pakaian jadi, untuk kemudian

diekspor. Bahan baku yang berupa kain didatangkan dari luar negeri /

diimpor, hal ini dikarenakan adanya permintaan buyer yang

menginginkan produk yang berkualitas. CV. Cahyo Nugroho Jati

melakukan ekspor dikarenakan adanya permintaan akan pakaian jadi

buyer di luar negeri. Sehingga diharapkan dengan pendirian perusahaan

ini mampu memenuhi kebutuhan akan pakaian jadi di luar negeri,

disamping itu juga agar mampu mendapatkan laba yang optimal.

Daerah pemasaran produk CV. Cahyo Nugroho Jati yaitu di kawasan

Amerika, Eropa dan Asia.

2. Visi dan Misi CV. Cahyo Nugroho Jati

Disamping memenuhi kebutuhan pakaian jadi baik di dalam

25

maupun luar negeri tujuan lain perusahaaan ini yaitu:

a. Menciptakan lapangan kerja baru

Diharapkan dengan berdirinya perusahaan tersebut akan dapat

mengurangi pengangguran di Indonesia pada umumnya dan

sukoharjo pada khususnya

b. Adanya relasi bisnis

Relasi bisnis yang dimiliki oleh para pendiri sangat luas, yang

merupakan kekayaan perusahaaan yang sangat berharga dalam

menunjang pemasaran hasil produksi

c. Menghemat dan menambah devisa

Pakaian jadi sangat dibutuhkan baik di dalam atau di luar negeri,

sehingga dengan peningkatan permintaan dari luar akan menambah

devisa bagi negara

d. Merangsang ekspor dan migas

Sampai saat ini pemerintah terus mengkampanyekan slogan ekspor

non- migas untuk mengurangi ketergantungan pada ekspor migas.

Dengan didirikannya perusahaan ini , diharapkan akan mendukung

usaha pemerintah untuk merangsang ekspor non- migas

e. Mendapatkan keuntungan

Seperti layaknya bidang usaha yang lain, perusahaan ini bertujuan

untuk memperoleh keuntungan yang optimal dari penjualan pakaian

jadi.

26

B. Struktur Organisasi

Pada setiap perusahaan sistem organisasi iru sangatlah penting dalam

mendukung jalanya kegiatan perusahaan, baik perusahaan kecil maupun

perusahaan besar. Hal ini akan mempermudah dan mempercepat pengawasan

kepemimpinan dalam menjalankan kegiatannya. Di samping itu akan di

membatasi wewenang, tugas dan tanggung jawab dari masing-masing bagian

yang ada. Organisasi disusun tidak hanya mengatur orang-orangnya, tetapi

juga membentuk dan memodifikasi struktur dimana didalamnya tersusun tugas

orang- orang tersebut.

Jadi hakekat suatu organisasi (perusahaan) adalah adanya orang-orang

yang usahanya harus di koordinasikan, tersusun dari sejumlah subsistem yang

saling berhubungan dan saling tergantung, bekerja bersama atas dasar

pembagian kerja, peran dan wewenang, serta mempunyai tujuan tertentu yang

hendak dicapai. Struktur organisasi merupakan perwujudan yang

menunjukkan hubungan diantara fungsi-fungsi di dalam suatu organisasi serta

wewenang dan tanggung jawab setiap anggota organisasi yang menjalankan

masing-masing tugasnya. Struktur yang paling cocok bagi organisasi sangat

tergantung pada keadaan-keadaan tertentu organisasi pada waktu tertentu.

Manajer harus memperhatikan variabel-variabel pokok yang mempengaruhi

perancangan struktur organisasi.

Struktur organisasi di CV. Cahyo Nugroho Jati di golongkan

dalam tipe organisasi garis, dimana tugas dan perintah selalu datang dari

atasan pada bawahan yang bersangkutan membentuk garis

hierarki. CV. Cahyo Nugroho Jati dipimpin oleh seorang General Manager

27

yang bertanggung jawab kepada President Director. General Manager

membawahi beberapa depertemen yaitu Acconting and Financial

Departments, IE Departments, EXIM Departments, Purchasing

Departments, QC Departments dan Warehousing Depatments. Secara umum

struktur organisasi CV. Cahyo Nugroho Jati dapat digambarkan sebagai

berikut:

28

Pre

side

nt D

irec

tor

Gen

eral

Man

ager

Secr

etar

y

Acc

ount

ing

and

Fin

ance

D

epar

tem

ent

MD

Dep

arte

men

t

Per

sona

l

and

Gen

eral

A

ffai

r

Pro

duct

ion

Dep

arte

men

t

Pur

chas

ing

Dep

arte

men

t

EX

IM

Dep

arte

men

t

QC

Dep

arte

men

t

IE

Dep

arte

men

t

War

ehou

se

Dep

arte

men

t

Gam

bar 3

.1

Stru

ktur

Org

anis

asi

29

Keterangan :

a. President Director

Mempunyai tugas-tugas sebagai berikut :

1) Memegang jabatan tertinggi dalam suatu perusahaan

2) Menggariskan kebijaksanaan perusahaan

3) Mengangkat dan memberhentikan Direktur

b. Direktur

Mempunyai tugas-tugas sebagai berikut :

1) Memimpin serta mengadakan pengawasan terhadap

aktivitas perusahaan

seluruh

2) Menyusun perencanaan dan menentukan kebijakan-kebijakan agar

perusahaan dapat berjalan dengan efisien

3) Memberikan keputusan akhir yang akan dijalankan perusahaan.

4) Bertanggungjawab atas perusahaan serta keseluruhan.

c. General Manager

Mempunyai tugas-tugas sebagai berikut :

a) Mengkoordinasi manager-manager bagian dalam operasional

perusahaan agar target yang diharapkan perusahaan dapat dicapai

secara optimal.

b) Mengawasi/mengkontrol kelancaran operasional perusahaan d. Sekertaris

Mempunyai tugas mempersiapkan dan membantu kelancaran tugas

30

direktur, mempersiapkan segala kebutuhan tamu perusahaan.

e. IE Manager

Bertanggungjawab dan mengkoordinasinbidang improve & develop,

information Techn dan Planning.

1) Improve & Develop

Bertugas mengadakan pengembangan dan pelatihan di bagian

produksi yang berkaitan dengan skiil (teknik jahit dan layout produk).

2) Information Techn (IT)

Bertanggungjawab dalam pengadaan dan penggunaan software

perusahaan.

3) Planning

Bertanggungjawab atas perencanaan shipment produk.

f. QA Manager

QA Manager bertanggung jawab atas kualitas produk serta keamanan

produk sesuai dengan yang disyaratkan buyer. QA Manager membawahi

3 seksi yaitu :

1) QA Preparation

Bertugas mendukung produksi dan mengkoordinasi bagian QC

Accessories, QC Printing, QC Embro dan QC Fabric

(a). QC Accessories

Bertugas mendukung kualitas Hang Tag

31

(b). QC Printing

Bertugas mendukung kualitas print dan warna

(c). QC Embro

Bertugas mendukung kualitas bordir

(d). QC Fabric

Bertugas mendukung kualitas kain, yaitu cacat atau tidak

2) QA Production

Bertugas mendukung produk dan mengkoordinasi bagian QC

Line dan QC final serta bekerjasama dengan QC Buyer.

a. QC Line

Bertugas mengecek/meneliti kualitas jahitan

b. QC Final

Bertugas meneliti keseluruhan/hasil akhir dari produk

c. QC Buyer

QC dari buyer yang bertugas memeriksa apakah

produknya sudah sesuai dengan pesanan buyer.

3) Product Safety

Bertugas dan bertanggung jawab atas keamanan produk, yaitu

apakah produknya ada jarum atau tidak.

g. Marketing Manager

Bertugaas berkoordinasi dengan buyer dan mengkoordinasi bagian

Costing, Merchandiser, Pattern & Sample dan EXIM

1) Costing

32

Bertugas merinci harga untuk ditawarkan kepada buyer

2) Marchandiser

Bertugas mengurusi segala sesuatu yang berkaitan dengan penjualan

produk, termasuk didalamnya order yang masuk dan pemesanan

barang ke purchasing

3) Pattern & Sample

Bertugas mempersiapkan data konsumsi kain untuk tiap-tiap

style serta membuat sampel tiap style

4) EXIM

Bertugas mengurus mengenai dokumen impor, dokumen ekspor

dan memesan container

h. Finance & Accounting Manager

Membawahi dan mengawasi bagian Finance, bagian Accounting dan

bagian Tax

1) Bagian Finance

Bertugas mengurusi segala sesuatu yang berhubungan dengan

keluar masuknya keuangan perusahaan

2) Bagian Accounting

Bertugas mengurusi segala sesuatu yang berhubungan dengan

keluar masuknya keuangan perusahaan.

3) Bagian Tax

Mempunyai tugas mengurusi dan bertanggungjawab terhadap

segala sesuatu yang berkaitan dengan pajak.

33

i. Suplly Chain Manager

Bertanggungjawab atas pemesanan bahan baku dari luar negeri / impor

dan berkoordinasi dengan supplier dari luar negeri serta mengkoordinasi

bagian Purchasing dan Warehouse

1) Purchasing

Bertanggung jawab atas kelancaran pembelian bahan baku dari

supplier di dalam negeri

2) Warehouse

Bertugas mengurus dan bertanggung jawab atas keluar

masuknya bahan baku digudang.

j. Production Manager

Bertanggung jawab atas pembuatan produk serta mengkoordinasi bagian

cutting, embroidery & printing, sewing dan mechanic agar mencapai

target produksi yang ditetapkan oleh perusahaan.

1) Cutting

2) Embroidery dan Printing

3) Sewing

k. Personalia

Personalia berhubungan dengan tenaga kerja yang bekerja pada

perusahaan, baik tenaga kerja operasional maupun tenaga kerja

adminitrasi. Dalam upaya mendapatkan tenaga kerja yang berkualitas

dan untuk mendapatkan tenaga kerja yang sesuai dengan keinginan

perusahaan maka CV. Cahyo Nugroho Jati dalam hal ini penarikan tenaga

kerja menggunakan 2 cara yaitu:

34

1) Wawancara

2) Test pengalaman kemampuan ketrampilan

CV. Cahyo Nugroho Jati memiliki 592 pekerja 46 laki-laki dan

546 perempuan yang berkualitas didalam perusahaan tersebut.

Sebagian besar tenaga kerjanya berasal dari daerah sekitar perusahaan.

Tenaga kerja di CV. Cahyo Nugroho Jati digolongkan menurut

jenisnya dibagi menjadi 2 yaitu sebagai berikut:

1) Karyawan tetap (Staff)

Yaitu karyawan yang dalam bekerja besarnya gaji didasarkan

atas jabatan dan pengalaman kerja. Gaji yang diberikan setiap bulan

sekali. Waktu dan hari kerja karyawan tetap (Staff) adalah

a) Hari Senin-Jum’at : jam kerja pukul 08.00-16.00 dengan

istirahat 1 jam pukul 12.00-13.00

b) Hari Sabtu : jam kerja pukul 08.00-14.00 dengan istirahat 1

jam pada pukul 12.00-13.00

2) Karyawan harian Tetap

Yaitu karyawan yang dalam pemberian gaji besarnya didasarkan

pada hasil kerja harian karyawan yang bersangkutan. Dalam

melaksanakan tugasnya karyawan harian tidak bebas begitu saja.

Tetapi dituntut untuk mencapai target yang telah ditetapkan oleh

perusahaan. Waktu dan hari kerja karyawan harian tetap adalah:

a) Hari Senin-Jumat : jam kerja pukul 07.00-15.00 dengan

istirahat 1 jam pada pukul 12.00-13.00

b) Hari Sabtu : jam kerja pukul 07.00-13.00

35

C. Proses Produksi

Proses produksi merupakan tata urutan pelaksanaan dari mulai order

produk sampai pemasaran hasil produksi. Proses produksi yang berlangsung

di CV. Cahyo Nugroho Jati dilakukan secara by order, dimulai dari buyer

yang datang langsung ke perusahaan dengan membawa detail produk yang

akan di pergunakan sebagai dasar untuk menentukan tingkat harga produk

dan segala sesuatunya yang di butuhkan untuk membuat suatu produk serta

biaya-biaya tambahan yang dibutuhkan agar produk tersebut sampai ke

tangan buyer. Setelah itu mekanisme proses produksi dimulai dari

pembuatan catatan-catatan yang diberikan ke gudang kain berupa

kebutuhan bahan-baku yang digunakan untuk pembuatan suatu produk

sesuai dengan pesanan.

36

Gudang Kain

Pattern dan Sample

Potong

Seri Potongan Embroidery

Distribusi Jahit Printing

SPV Jahit SPV Jahit SPV Jahit SPV Jahit

Jahit Jahit Jahit Jahit

QC Line QC Line QC Line QC Line

Setrika/Gosok QC ACC

QC Final

Hang Tag

QC Buyer Product Safety

Packing Poly Bag

Gudang Jadi

QC Buyer Packing

Gambar 3.2

Proses Produksi

37

Keterangan

1. Gudang Kain

Bahan baku yang berupa kain masuk ke dalam gudang kain, dicatat

dalam bukti penerimaan barang serta diteliti oleh QC Fabric mengenai

keadaan kain ada yang cacat tau tidak

2. Patern dan Sample

Pembuatan sample dan pola dari style produk yang akan di

produksi, sebagai acuan pemotongan kai dan sebagai acuan produksi

3. Potong

Bahan baku kain kemudian dipotong dengan cara dimasukkan kedalam

mesin potong sesuai dengan pola yang sudah dibuat dan diyentukan

hasilnya berupa potongan-potongan kain yang berpola tertentu.

4. Seri Potongan

Pada seri potongan ini, kain yang sudah dipotong sesuai dengan pola,

kemudian diberi aksesories yang berupa printing atau embroidery sesuai

dengan sample yang sudah dibuat

5. Distribusi Jahit

Hasil kain potongan berpola yang sudah dlengkapi aksesories kemudian

didistribusikan kepada masing-masing supervisor jahit masing-masing

line.

6. Supervisor Jahit

Setelah mendapatkan hasil kain potongan berpola yang sudah dilengkap

dengan aksesories kemudia supervisor jahit mendistribusikannya kepada

penjahit dimasing-masing setiap line.

38

7. Penjahit

Penjahit kemudia menjahit kain-kain tersebut sesuai dengan pola dan

potongan baju atau celana

8. Quality Control Line

Quality Control bertugas untuk menyeleksi kualitas jahitan dari produk

yang dibuat dimasing-masing line

9. Setrika/gosok

Pakaian yang sudah jadi kemudian dihaluskan atau disetrika

menggunakan setrika uap agar lebih cepat dan hasilnya maksimal.

D. Laporan Magang

1. Pengertian Magang

Magang kerja merupakan bentuk perkuliahan di luar kampus yang

berorientasi pada dunia kerja dan dunia bisnis yang ada. Magang kerja

adalah kegiatan yang dilaksanakan oleh mahasiswa secara berkelompok

maupun individu dengan terjun langsung ke masyarakat, instansi

pemerintah, perusahaan, UKM, dan lain-lain.

2. Tujuan Magang Kerja

a. Tujuan magang kerja

1) Memperoleh pengalaman kerja dan pengetahuan secara

langsung tentang berbagai aktivitas dalam dunia kerja

2) Melatih pengalaman untuk memecahkan masalah yang menjadi

obyek penelitian

3) Mendalamkan pengetahuan yang terkait dalam bidang industri di

tempat magang kerja

39

4) Belajar berkomunikasi dengan pekerja atau karyawan di tempat

magang

3. Manfaat magang kerja

a. Bagi perguruan tinggi

1) Terjadi hubungan kerja sama yang lebih baik dengan

perusahaan yang ditempati untuk magang

2) Dapat mengetahui sejauh mana yang diserap oleh mahasiswa

selama kuliah

3) Sebagai evaluasi dibidang akademik

b. Bagi perusahaan

1) Menjalin hubungan kerja sama dengan dunia pendidikan

2) Membantu menyiapkan tenaga kerja yang professional

c. Bagi mahasiswa

1) Dapat mengetahui secara jelas bagaimana proses produksi atau

kegiatan yang terjadi di perusahaan

2) Memberikan pengalaman dan ketrampilan pada mahasiswa

dalam memasuki dunia usaha.

4. Pelaksanaan Magang

Magang kerja dilaksanakan di CV. Cahyo Nugroho Jati. Pelaksanaannya

selama 1 bulan , dari tanggal 28 Januari sampai dengan tanggal 28

Februari 2012. Berikut ini adalah peraturan yang harus dipatuhi

selama magang diperusahaan.

a. Datang tepat waktu

b. Berpakaian rapi dan sopan, tidak diperbolehkan memakai jeans

40

c. Tidak diperbolehkan merokok pada saat jam kerja

d. Apabila meninggalkan lokasi harus ijin kepada satpam

5. Kegiatan Magang Kerja

Rincian kegiatan selama magang kerja adalah sebagai berikut :

a) Minggu Pertama Penulis dijelasankan tentang peraturan magang kerja, perkenalan

dengan staff, karyawan dan karyawan pendamping.

b) Minggu Kedua Penulis melakukan observasi dibagian produksi yaitu mengamati

bagaimana proses produksi pakaian jadi.

c) Minggu Ketiga Penulis melakukan observasi dibagian gudang dan melakukan wawancara

dengan pihak pabrik dibagian gudang tentang permasalahan yang terjadi

dalam penyimpanan bahan baku, bagaimana pengelolaan persediaan dalam

gudang, serta penulis melakukan wawancara untuk meminta data yang

dibutuhkan.

d) Minggu Keempat Penulis melakakukan wawancara tentang data-data yang kurang jelas.

Dan di minggu ini penulis berpamitan dengan pihak pabrik.

E. Pembahasan Masalah

1. Bahan Baku

Bahan baku yang digunakan untuk memproduksi pakaian anak di CV.

Cahyo Nugroho Jati adalah sebagai berikut :

41

Tabel 3.1

Daftar Kebutuhan Bahan Baku Produk Pakaian Anak

CV. Cahyo Nugroho Jati

Januari 2011-Desember 2011

No. Uraian Barang Kebutuhan Satuan Harga

Satuan (Rp)

1 POLYESTER WOFEN LABELS 1.297.651,50 MTR 365,20

2 65% TETRON 35% COTTON 478.112,00 MTR 292,56

3 CVC 121.023,50 MTR 423,43

4 65% TETRON 35% RAYON 233.899,40 MTR 310,77

5 COTTON 129 CM 54.589,60 MTR 980,87

6 NYLON 111.198,00 MTR 835,60

7 ACCESORIS 128.455,00 PCS 1.255,32

8 ELASTIC WEEBING 23.567,60 MTR 129,50

9 COTTON POLY 160 CM 2.895,50 MTR 607,89

10 NO WOVEN POLYESTER 345.891,00 MTR 544,91

11 87% NYLON 13% SPANDEX 20.328,50 MTR 7.463,88

12 81%TETRON 19% COTTON 1.154,80 MTR 897,85

2. Pengelompokan Persediaan Bahan Baku dengan Analisis ABC

Analisis ABC membagi persediaan kedalam tiga kelas A, B, C

berdasarkan atas nilai volume rupiah tahunan. Dengan mengetahui kelas-

kelas tersebut, maka dapat diketahui item persediaan tertentu yang harus

42

mendapatkan perhatian intensif atau serius disbanding item yang lain.

Langkah-langkah adalah sebagai berikut :

a. Menentukan volume tahunan dalam nilai rupiah.

V = Kebutuhan x harga (per unit)

1) Untuk item POLYESTER WOFEN LABELS

Volume tahunan (dalam unit) = 1.297.651,50

Biaya per unit = Rp 365,20

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 1.297.651,50 x Rp 365,20

= Rp 473.902.327,80

2) Untuk item 65% TETRON 35% COTTON

Volume tahunan (dalam unit) = 478.112,00

Biaya per unit = Rp 292,56

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 478.112,00 x Rp 292,56

= Rp 139.876.446,72

3) Untuk item CVC

Volume tahunan (dalam unit) = 121.023,50

Biaya per unit = Rp 423,43

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 121.023,50 x Rp 423,43

43

= Rp 51.244.980,61

4) Untuk item 65% TETRON 35% RAYON

Volume tahunan (dalam unit) = 233.899,40

Biaya per unit = Rp 310,77

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 233.899,40 x Rp 310,77

= Rp 72.688.916,54

5) Untuk item COTTON 129 CM

Volume tahunan (dalam unit) = 54.589,60

Biaya per unit = Rp 980,87

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 54.589,60 x Rp 980,87

= Rp 53.545.300,95

6) Untuk item NYLON

Volume tahunan (dalam unit) = 111.198,00

Biaya per unit = Rp 835,60

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 111.198,00 x Rp 835,60

= Rp 92.917.048,80

7) Untuk item ACCESORIS

Volume tahunan (dalam unit) = 128.455,00

44

Biaya per unit = Rp 1.255,32

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 128.455,00 x Rp 1.255,32

= Rp 161.252.130,60

8) Untuk item ELASTIC WEEBING

Volume tahunan (dalam unit) = 23.567,60

Biaya per unit = Rp 129,50

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 23.567,60 x Rp 129,50

= Rp 3.052.004,20

9) Untuk item COTTON POLY 160 CM

Volume tahunan (dalam unit) = 2.895,50

Biaya per unit = Rp 607,89

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 2.895,50 x Rp 607,89

= Rp 1.760.145,50

10) Untuk item NO WOVEN POLYESTER

Volume tahunan (dalam unit) = 345.891,00

Biaya per unit = Rp 544,91

Maka :

Volume tahunan (dalam unit) x Biaya per unit

45

= 345.891,00 x Rp 544,91

= Rp 188.479.464,81

11) Untuk item 87% NYLON 13% SPANDEX

Volume tahunan (dalam unit) = 20.328,50

Biaya per unit = Rp 7.463,88

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 20.328,50 x Rp 7.463,88

= Rp 151.729.484,58

12) Untuk item 81%TETRON 19% COTTON

Volume tahunan (dalam unit) = 1.154,80

Biaya per unit = Rp 897,85

Maka :

Volume tahunan (dalam unit) x Biaya per unit

= 1.154,80 x Rp 897,85

= Rp 1.036.837,18

46

Tabel 3.2

Volume Tahunan Dalam Nilai Rupiah

Januari 2011-Desember 2011

No. Uraian Barang Kebutuhan Satuan

Harga

Satuan (Rp)

Volume tahunan

Dalam nilai (Rp)

1 POLYESTER WOFEN LABELS 1.297.651,50 MTR 365,20 473.902.327,80

2 65% TETRON 35% COTTON 478.112,00 MTR 292,56 139.876.446,72

3 CVC 121.023,50 MTR 423,43 51.244.980,61

4 65% TETRON 35% RAYON 233.899,40 MTR 310,77 72.688.916,54

5 COTTON 129 CM 54.589,60 MTR 980,87 53.545.300,95

6 NYLON 111.198,00 MTR 835,60 92.917.048,80

7 ACCESORIS 128.455,00 PCS 1.255,32 161.252.130,60

8 ELASTIC WEEBING 23.567,60 MTR 129,50 3.052.004,20

9 COTTON POLY 160 CM 2.895,50 MTR 607,89 1.760.145,50

10 NO WOVEN POLYESTER 345.891,00 MTR 544,91 188.479.464,81

11 87% NYLON 13% SPANDEX 20.328,50 MTR 7.463,88 151.729.484,58

12 81%TETRON 19% COTTON 1.154,80 MTR 897,85 1.036.837,18

TOTAL 2.818.766,40 1.391.485.088,28

b. Menentukan Persentase volume tahunan dalam nilai rupiah.

47

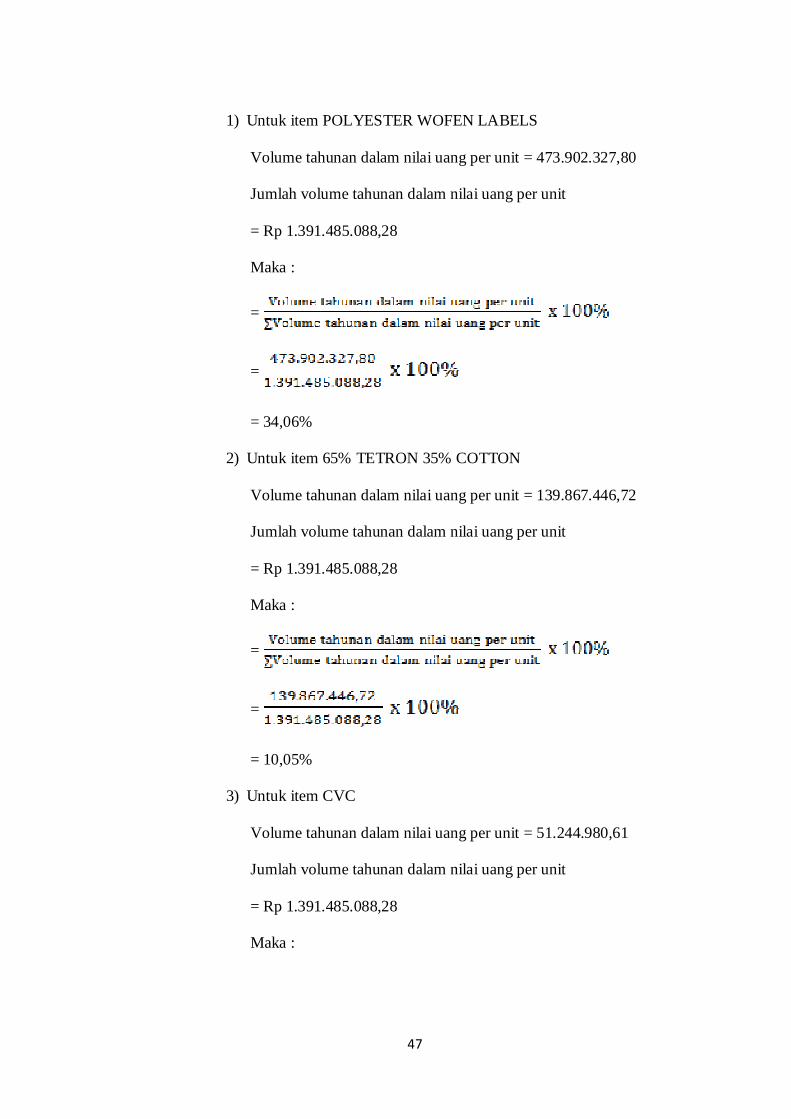

1) Untuk item POLYESTER WOFEN LABELS

Volume tahunan dalam nilai uang per unit = 473.902.327,80

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 34,06%

2) Untuk item 65% TETRON 35% COTTON

Volume tahunan dalam nilai uang per unit = 139.867.446,72

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 10,05%

3) Untuk item CVC

Volume tahunan dalam nilai uang per unit = 51.244.980,61

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

48

= =

= 3,68%

4) Untuk item 65% TETRON 35% RAYON

Volume tahunan dalam nilai uang per unit = 72.688.916,54

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 5,22%

5) Untuk item COTTON 129 CM

Volume tahunan dalam nilai uang per unit = 53.545.300,95

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 3,85%

6) Untuk item NYLON

Volume tahunan dalam nilai uang per unit = 92.917.048,80

49

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 6,68 %

7) Untuk item ACCESORIS

Volume tahunan dalam nilai uang per unit = 161.252.130,60

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 11,59%

8) Untuk item ELASTIC WEEBING

Volume tahunan dalam nilai uang per unit = 3.052.004,20

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

50

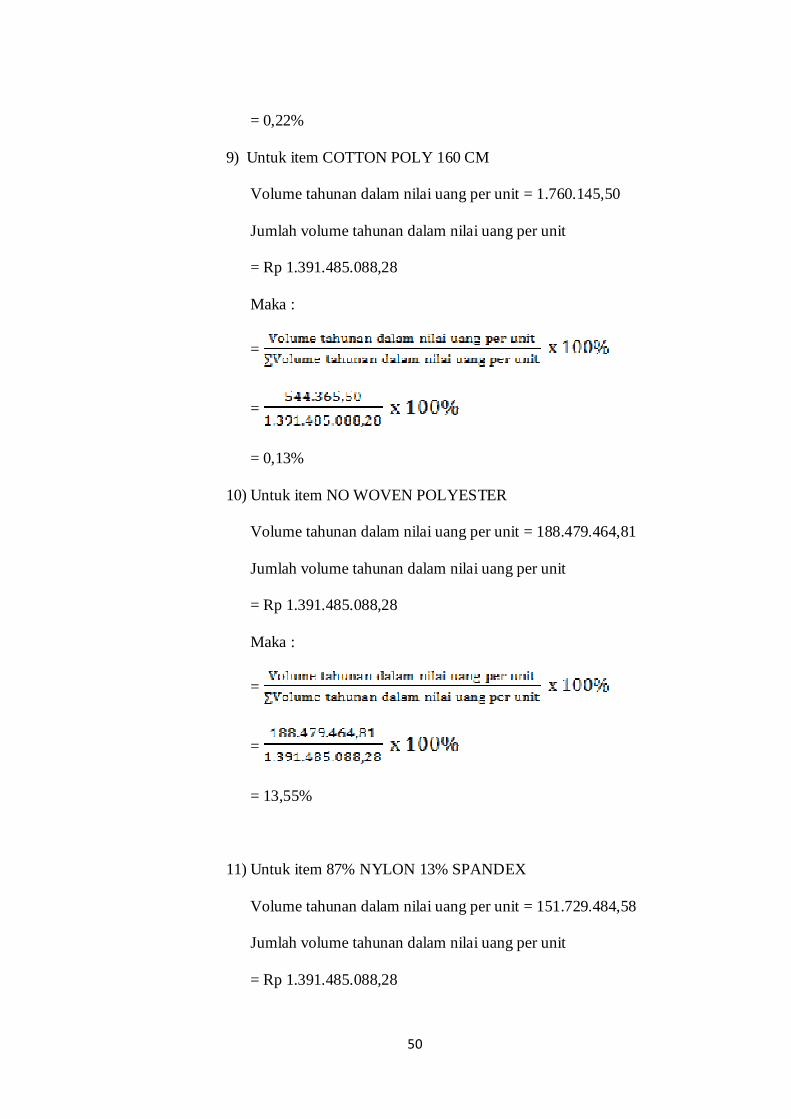

= 0,22%

9) Untuk item COTTON POLY 160 CM

Volume tahunan dalam nilai uang per unit = 1.760.145,50

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 0,13%

10) Untuk item NO WOVEN POLYESTER

Volume tahunan dalam nilai uang per unit = 188.479.464,81

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 13,55%

11) Untuk item 87% NYLON 13% SPANDEX

Volume tahunan dalam nilai uang per unit = 151.729.484,58

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

51

Maka :

= =

= 10,90%

12) Untuk item 81%TETRON 19% COTTON

Volume tahunan dalam nilai uang per unit = 1.036.837,18

Jumlah volume tahunan dalam nilai uang per unit

= Rp 1.391.485.088,28

Maka :

= =

= 0,07%

52

Tabel 3.3

Persentase Tahunan Dalam Nilai Rupiah

Januari 2011-Desember 2011

No. Uraian Barang Kebutuhan Satuan

Harga

Satuan (Rp)

Volume tahunan

Dalam nilai (Rp)

Presentase volume tahunan

(%)

1 POLYESTER WOFEN LABELS 1.297.651,50 MTR 365,20 473.902.327,80 34,06

2 65% TETRON 35% COTTON 478.112,00 MTR 292,56 139.876.446,72 10,05

3 CVC 121.023,50 MTR 423,43 51.244.980,61 3,68

4 65% TETRON 35% RAYON 233.899,40 MTR 310,77 72.688.916,54 5,22

5 COTTON 129 CM 54.589,60 MTR 980,87 53.545.300,95 3,85

6 NYLON 111.198,00 MTR 835,60 92.917.048,80 6,68

7 ACCESORIS 128.455,00 PCS 1.255,32 161.252.130,60 11,59

8 ELASTIC WEEBING 23.567,60 MTR 129,50 3.052.004,20 0,22

9 COTTON POLY 160 CM 2.895,50 MTR 607,89 1.760.145,50 0,13

10 NO WOVEN POLYESTER 345.891,00 MTR 544,91 188.479.464,81 13,55

11 87% NYLON 13% SPANDEX 20.328,50 MTR 7.463,88 151.729.484,58 10,90

12 81%TETRON 19% COTTON 1.154,80 MTR 897,85 1.036.837,18 0,07

TOTAL 2.818.766,40 1.391.485.088,28 100,00

53

Berdasarkan data table 3.3, selanjutnya diolah dalam analisis ABC dengan

menggunakan software POM For Windows, ehingga dihasilkan klasifikasi dalam

kelompok kelas A, kelas B dan kelas C. Hasil klasifikasi dengan bantuan

software POM For Windows adalah sebagai berikut :

Gambar 3.3

Hasil perhitungan dengan POM For Windows

Apabila digambarkan dalam bentuk grafik, dapat dilihat lebih jelas lagi

bagaimana besarnya proporsi kelas A dibanding kelas B dan kelas C, seperti

gambar dibawah. Dengan demikian dapat dimengerti mengapa kelas A mendapat

perhatian lebih intensif dibanding kelas yang lain.

54

Gambar 3.4

Grafik analisis ABC

Berdasar table dan grafik di atas, dapat diuraikan sebagai berikut :

1) Kelas A memiliki Volume tahunan rupiah sebesar 47,61% dari total, yang

terdiri dari 2 item persediaan yaitu : Polyester Woven labels sebesar

34,06% dan No Woven Polyesters sebesar 13,55%.

2) Kelas B memiliki volume tahunan rupiah sebesar 39,22% dari total, yang

terdiri dari 4 item persediaan yaitu : Accesoris sebesar 11,59%, 87%

Nylon 13% Spandex sebesar 10,90%, 65% Tetron 35% Cotton sebesar

10,05% dan Nylon sebesar 6,68%.

3) Kelas C memiliki volume tahunan rupiah sebesar 13,17% dari total, yang

terdiri dari 6 item persediaan yaitu : 65% Tetron 35% Rayon sebesar

5,22%, Cotton 129 cm sebesar 3,85, CVC sebesar 3,68, Elastic Weebing

sebesar 0,22%, Cotton poly 160 cm sebesar 0,13 dan 81% Tetron 19%

Cotton sebesar 0,07%.

Dari uraian diatas, maka kebijakan yang dapat diambil berdasarkan Analisis ABC

mencankup hal-hal dibawah ini :

55

1) Sebaiknya perusahaan CV. Cahyo Nugroho Jati memberikan biaya

yang lebih besar untuk pembelian persediaan bahan baku butir

persediaan A, yang terdiri 2 item yaitu : Polyester Woven labels

sebesar 34,06% dan No Woven Polyesters sebesar 13,55%.

2) Persediaan A, yang terdiri 2 item yaitu : Polyester Woven labels

sebesar 34,06% dan No Woven Polyesters sebesar 13,55% di CV.

Cahyo Nugroho Jati, harus dikendalikan secara ketat, yaitu dengan

keakuratan catatan persediaan kelas A yang harus sering diverifikasi.

3) Penyimpanan persediaan kelas A harus lebih hati-hati dibandingkan

dengan persediaan kelas B dan kelas C.

Selain itu CV. Cahyo Nugroho Jati mengelompokkan kelas-kelas

sesuai analisis ABC, yang kemudian digunakan sebagai pedoman

dalam pembelian ke supplier. Pengelompokan kelas-kelas itu meliputi

sebagai berikut :

1) Pengendalian Kelas A

a) Pengendalian ketat.

b) Penyimpanan secara baik laporan-laporan penerimaan dan

penggunaan barang.

c) Berdasarkan pada perhitungan kebutuhan.

d) Pengecekan secara ketat.

e) Monitoring terus menerus.

f) Persediaan pengaman tidak ada atau rendah (1-2 minggu).

2) Pengendalian Kelas B

a) Pengendalian moderat.

56

b) Penyimpanan secara baik laporan-laporan penerimaan dan

penggunaan barang.

c) Berdasarkan perhitungan pemakaian di waktu yang lalu

atau daftar permintaan.

d) Serangkaian pengecekan perubahan-perubahan kebutuhan.

e) Monitoring untuk kemungkinan kekurangan persediaan.

f) Persediaan pengaman moderat (sampai 2 atau 3 bulan).

3) Pengendalian Kelas C

a) Pengendalian longgar.

b) Bila suplay melampaui titik pemesanan kembali, maka

pesanan segera dilakukan.

c) Pengecekan sedikit dilakukan dengan membandingkan

terhadap kebutuhan.

d) Monitoring tidak perlu atau sedikit dilakukan.

e) Persediaan pengaman jumlah besar (2-6 bulan atau lebih).

Setelah menggunakan analisis ABC, maka pengendalian bahan baku pada

CV. Cahyo Nugroho Jati dapat dikelola secara optimal. Sehingga diharapkan

dapat diperoleh manfaat sebagai berikut :

1) Memudahkan dalam mengatur pemesanan bahan baku dengan lebih

terencana, dengan demikian biaya persediaan yang dikeluarkan juga dapat

diatur.

2) Memudahkan dalam pengambilan bahan baku ketika akan memulai proses

produksi, sehingga bahan baku yang volume penggunaanya besar dapat

ditempatkan dibagian depan gudang penyimpanan bahan baku.

57

3) Dengan menggunakan analisis ABC, persediaan bahan baku telah

dikelompokkan sesuai dengan nilainya, sehingga penyimpanan persediaan

bahan baku akan lebih efektif, karena pemeliharaan bahan baku yang lebih

intensif hanya kelas A sedangkan kelas B dan kelas C pemeliharaannya

hanya berkala.

58

BAB IV

PENUTUP

A. KESIMPULAN

Dari analisis data dan pembahasan yang penulis uraikan pada BAB III

secara garis besar dapat diambil kesimpulan :

1. Manajemen Persediaan Bahan Baku Produk Pakaian Anak pada CV.

Cahyo Nugroho Jati.

CV. Cahyo Nugroho Jati selama ini menjalankan kegiatan

produksinya dalam memperlakukan semua bahan baku dengan sama rata,

sehingga CV. Cahyo Nugroho Jati belum menerapkan Analisis ABC

dalam mengelompokkan bahan baku pembuatan pakaian anak.

2. Pengelompokkan persediaan menurut analisis ABC.

a. Kelas A memiliki nilai volume tahunan rupiah sebesar 47,61% dari

total, yang terdiri dari 2 item persediaan yaitu :

1) Polyester Woven Labels

2) 65% Tetron 35% Cotton

b. Kelas B memiliki nilai volume tahunan rupiah sebesar 39,22% dari

total, yang terdiri dari 4 item persediaan yaitu :

1) CVC

2) 65% Tetron 35% Rayon

3) Cotton 129 Cm

4) Nylon

59

c. Kelas C memiliki nilai volume tahunan rupiah sebesar 13,17% dari

total, yang terdiri dari 6 item persediaan yaitu :

1) Accesoris

2) Elastic Weebing

3) Cotton Poly 160 Cm

4) No Woven Polyester

5) 87% Nylon 13% Spandex

6) 81% Tetron 19% Cotton

B. SARAN

Setelah penulis mengadakan perhitungan dan menganalisis masalah

yang dihadapi oleh CV. Cahyo Nugroho Jati, maka penulis dapat mengajukan

saran yang diharapkan sangat berguna dan dapat dijadikan sebagai

pertimbangan dan kebijakan pengelompokkan bahan baku pada CV. Cahyo

Nugroho Jati, adapun saran itu adalah :

1. Sebaiknya perusahaan mempertimbangkan penggunaan Analisis ABC

dalam kebijakan pengelompokkan bahan baku. Karena dengan

menggunakan Analisis ABC perusahaan akan mudah dalam menetapkan

kebijkan dan pengendalian untuk setiap kelas berdasarkan nilai dan

kebutuhan. Dengan menerapkan Analisis ABC maka perusahaan bisa

lebih efisien dalam mengendalikan kebutuhan bahan baku yang ada.

2. Sebaiknya untuk pengelompokkan yang dilakukan dengan metode ABC

yaitu kelas A, kelas B dan kelas C perusahaan perlu melakukan perhatian

kusus untuk tiap-tiap kelas. Untuk kelas A perusahaan harus melakukan

pengendalian yang ketat dan persediaan pengaman cukup 1-2 minggu

60

karena memiliki volume tahunan yang besar. Untuk kelas B perusahaan

harus melakukan pengendalian yang moderat dan persediaan pengaman 2-

3 bulan. Untuk kelas C perusahaan melakukan pengendalian tidak terlalu

ketat dan untuk persediaan pengaman bisa 2-6 bulan atau lebih.