인터파크int 140430 editing2 f f.doc...

TRANSCRIPT

No. 2014-010 www.imeritz.com

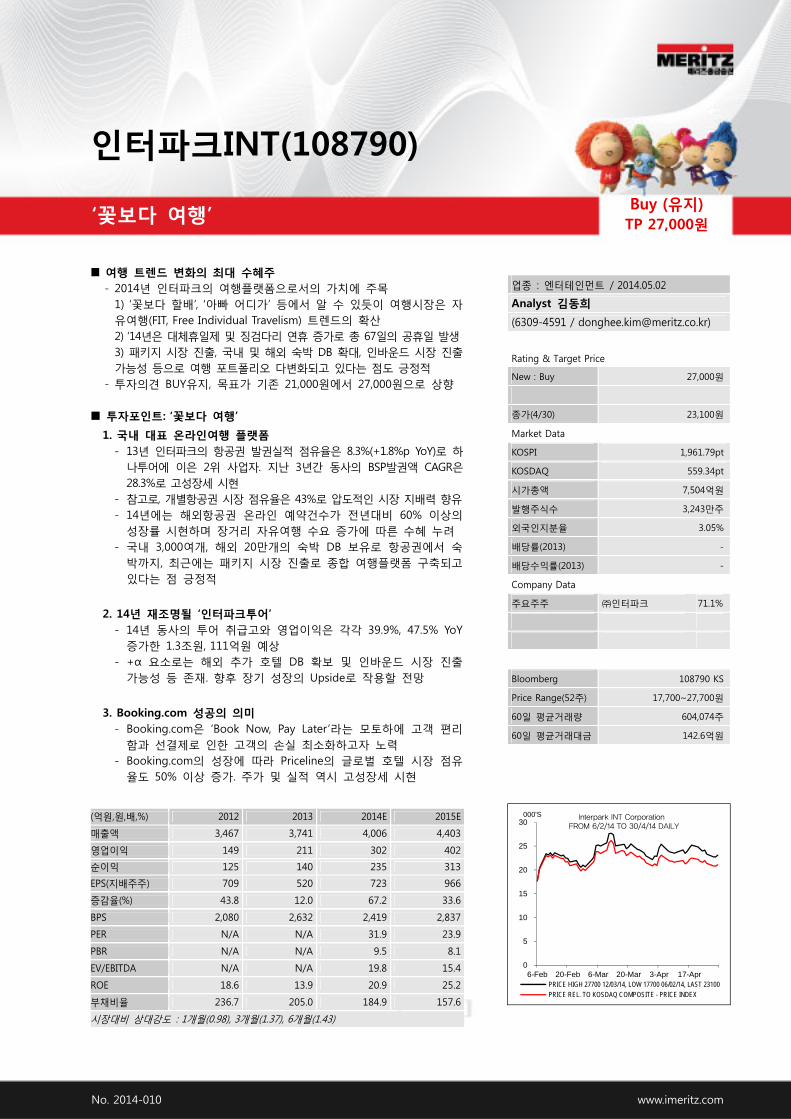

인터파크INT(108790)

업종 : 엔터테인먼트 / 2014.05.02

Analyst 김동희

(6309-4591 / [email protected])

Rating & Target Price

New : Buy 27,000원

종가(4/30) 23,100원

Market Data

KOSPI 1,961.79pt

KOSDAQ 559.34pt

시가총액 7,504억원

발행주식수 3,243만주

외국인지분율 3.05%

배당률(2013) -

배당수익률(2013) -

Company Data

주요주주 ㈜인터파크 71.1%

Bloomberg 108790 KS

Price Range(52주) 17,700~27,700원

60일 평균거래량 604,074주

60일 평균거래대금 142.6억원

0

5

10

15

20

25

30

6-Feb 20-Feb 6-Mar 20-Mar 3-Apr 17-Apr

Interpark INT Corporation

PRICE HIGH 27700 12/03/14, LOW 17700 06/02/14, LAST 23100PRICE REL. TO KOSDAQ COMPOSITE - PRICE INDEX

000'S

FROM 6/2/14 TO 30/4/14 DAILY(억원,원,배,%) 2012 2013 2014E 2015E

매출액 3,467 3,741 4,006 4,403

영업이익 149 211 302 402

순이익 125 140 235 313

EPS(지배주주) 709 520 723 966

증감율(%) 43.8 12.0 67.2 33.6

BPS 2,080 2,632 2,419 2,837

PER N/A N/A 31.9 23.9

PBR N/A N/A 9.5 8.1

EV/EBITDA N/A N/A 19.8 15.4

ROE 18.6 13.9 20.9 25.2

부채비율 236.7 205.0 184.9 157.6

시장대비 상대강도 : 1개월(0.98), 3개월(1.37), 6개월(1.43)

‘꽃보다 여행’

여행 트렌드 변화의 최대 수혜주 - 2014년 인터파크의 여행플랫폼으로서의 가치에 주목

1) ‘꽃보다 할배’, ‘아빠 어디가’ 등에서 알 수 있듯이 여행시장은 자유여행(FIT, Free Individual Travelism) 트렌드의 확산 2) ‘14년은 대체휴일제 및 징검다리 연휴 증가로 총 67일의 공휴일 발생3) 패키지 시장 진출, 국내 및 해외 숙박 DB 확대, 인바운드 시장 진출가능성 등으로 여행 포트폴리오 다변화되고 있다는 점도 긍정적

- 투자의견 BUY유지, 목표가 기존 21,000원에서 27,000원으로 상향

투자포인트: ‘꽃보다 여행’

1. 국내 대표 온라인여행 플랫폼 - 13년 인터파크의 항공권 발권실적 점유율은 8.3%(+1.8%p YoY)로 하

나투어에 이은 2위 사업자. 지난 3년간 동사의 BSP발권액 CAGR은28.3%로 고성장세 시현

- 참고로, 개별항공권 시장 점유율은 43%로 압도적인 시장 지배력 향유- 14년에는 해외항공권 온라인 예약건수가 전년대비 60% 이상의

성장률 시현하며 장거리 자유여행 수요 증가에 따른 수혜 누려- 국내 3,000여개, 해외 20만개의 숙박 DB 보유로 항공권에서 숙

박까지, 최근에는 패키지 시장 진출로 종합 여행플랫폼 구축되고있다는 점 긍정적

2. 14년 재조명될 ‘인터파크투어’ - 14년 동사의 투어 취급고와 영업이익은 각각 39.9%, 47.5% YoY

증가한 1.3조원, 111억원 예상 - +α 요소로는 해외 추가 호텔 DB 확보 및 인바운드 시장 진출

가능성 등 존재. 향후 장기 성장의 Upside로 작용할 전망

3. Booking.com 성공의 의미 - Booking.com은 ‘Book Now, Pay Later’라는 모토하에 고객 편리

함과 선결제로 인한 고객의 손실 최소화하고자 노력 - Booking.com의 성장에 따라 Priceline의 글로벌 호텔 시장 점유

율도 50% 이상 증가. 주가 및 실적 역시 고성장세 시현

Buy (유지) TP 27,000원

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 3

Contents

1 Valuation 4

2 투자포인트 6

1 2014, ‘여행’을 새롭게 정의 6

3 2 ‘인터파크투어’ 의 재조명 10

3 글로벌 온라인투어 기업들의 성장 15

3 실적 전망 19

4 리스크요인 점검 21

5

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 4

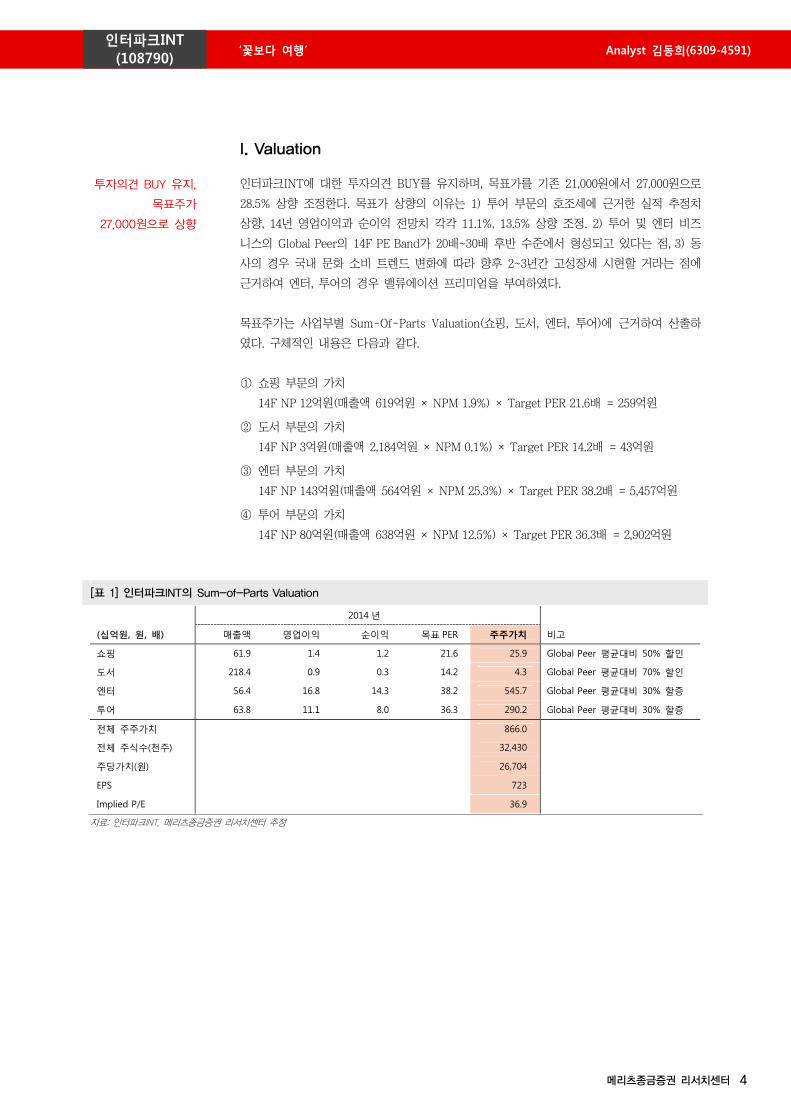

I. Valuation

투자의견 BUY 유지,

목표주가

27,000원으로 상향

인터파크INT에 대한 투자의견 BUY를 유지하며, 목표가를 기존 21,000원에서 27,000원으로

28.5% 상향 조정한다. 목표가 상향의 이유는 1) 투어 부문의 호조세에 근거한 실적 추정치

상향, 14년 영업이익과 순이익 전망치 각각 11.1%, 13.5% 상향 조정. 2) 투어 및 엔터 비즈

니스의 Global Peer의 14F PE Band가 20배~30배 후반 수준에서 형성되고 있다는 점, 3) 동

사의 경우 국내 문화 소비 트렌드 변화에 따라 향후 2~3년간 고성장세 시현할 거라는 점에

근거하여 엔터, 투어의 경우 밸류에이션 프리미엄을 부여하였다.

목표주가는 사업부별 Sum-Of-Parts Valuation(쇼핑, 도서, 엔터, 투어)에 근거하여 산출하

였다. 구체적인 내용은 다음과 같다.

① 쇼핑 부문의 가치

14F NP 12억원(매출액 619억원 × NPM 1.9%) × Target PER 21.6배 = 259억원

② 도서 부문의 가치

14F NP 3억원(매출액 2,184억원 × NPM 0.1%) × Target PER 14.2배 = 43억원

③ 엔터 부문의 가치

14F NP 143억원(매출액 564억원 × NPM 25.3%) × Target PER 38.2배 = 5,457억원

④ 투어 부문의 가치

14F NP 80억원(매출액 638억원 × NPM 12.5%) × Target PER 36.3배 = 2,902억원

[표 1] 인터파크INT의 Sum-of-Parts Valuation

2014 년

(십억원, 원, 배) 매출액 영업이익 순이익 목표 PER 주주가치 비고

쇼핑 61.9 1.4 1.2 21.6 25.9 Global Peer 평균대비 50% 할인

도서 218.4 0.9 0.3 14.2 4.3 Global Peer 평균대비 70% 할인

엔터 56.4 16.8 14.3 38.2 545.7 Global Peer 평균대비 30% 할증

투어 63.8 11.1 8.0 36.3 290.2 Global Peer 평균대비 30% 할증

전체 주주가치 866.0

전체 주식수(천주) 32,430

주당가치(원) 26,704

EPS 723

Implied P/E 36.9

자료: 인터파크INT, 메리츠종금증권 리서치센터 추정

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 5

[그림 1] 글로벌 쇼핑업체 PE 비교 [그림 2] 글로벌 도서업체 PE 비교

83.4

27.6

18.2

0

10

20

30

40

50

60

70

80

90

Amazon Rakuten eBay

'14F 글로벌 쇼핑 peer P/E(배)

평균 P/E 43.1

83.4

11.0

0

10

20

30

40

50

60

70

80

90

Amazon Yes24

'14F 글로벌 도서 peer P/E(배)

평균 P/E 47.2

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 3] 글로벌 투어업체 PE 비교 [그림 4] 글로벌 엔터업체 PE 비교

37.9 35.6

22.4

18.5

0

5

10

15

20

25

30

35

40

Tripadvisor.com Ctrip.com Priceline.com Expedia

'14F 글로벌 투어 peer P/E(배)

평균 P/E 28.6

31.6 29.7

26.6

21.2 19.4

0

5

10

15

20

25

30

35

HUAYI MSG YG엔터 SM엔터 Walt Disney

'14F 글로벌 엔터 peer P/E(배)

평균 P/E 25.7

자료: Bloomberg, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

[표 2] 글로벌 Peer 비교 구분 회사 주가 (4/30) PER (x) 3yrs EPS PEG ROE (%) PBR (x) EV/EBITDA (x)

(달러) 2013 2014F CAGR (%) 2014F 2014F 2014F 2013 2014F

쇼핑 인터파크INT 22.5 N/A 31.9 35.5% 0.9 20.9 9.5 N/A 19.8

Amazon 300.4 664.7 83.4 157.9% 0.5 8.8 12.3 26.1 19.4

Rakuten 12.9 44.5 27.6 27.0% 1.0 19.8 4.9 14.6 12.4

eBay 54.5 24.9 18.2 21.1% 0.9 14.2 2.6 11.5 10.5

도서 Barnes & Noble 16.5 적자지속 적자지속 N/A N/A -1.1 1.2 19.9 6.0

Yes24 4.9 14.2 11.0 N/A N/A 11.9 1.3 6.2 5.0

여행 Expedia 70.6 40.3 18.5 44.0% 0.4 20.2 3.7 10.8 8.7

Priceline.com 1154.8 31.3 22.4 27.7% 0.8 31.5 6.8 20.9 16.0

Ctrip.com 46.4 39.6 35.6 24.2% 1.5 12.0 4.3 26.5 28.1

Tripadvisor.com 80.8 57.5 37.9 34.2% 1.1 28.9 10.2 29.9 22.9

엔터 Madison Square Garden 54.6 30.8 29.7 13.1% 2.3 9.3 2.7 12.1 11.4

Live Nation Entertainment 20.7 적자지속 적자지속 N/A N/A 2.1 2.9 9.4 8.5

Walt Disney 78.6 22.3 19.4 15.2% 1.3 15.7 3.0 12.6 11.0

HUAYI Bros Media 3.5 51.4 31.6 33.5% 0.9 23.7 6.5 N/A N/A

SM Entertainment 47.2 50.0 21.2 57.5% 0.4 18.4 3.6 15.6 12.6

YG Entertainment 59.8 35.1 26.6 23.6% 1.1 21.1 5.0 24.3 17.8

Global Average 85.1 29.6 39.6% 0.7 16.1 4.8 17.2 14.0

자료: Bloomberg, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 6

II. 투자포인트

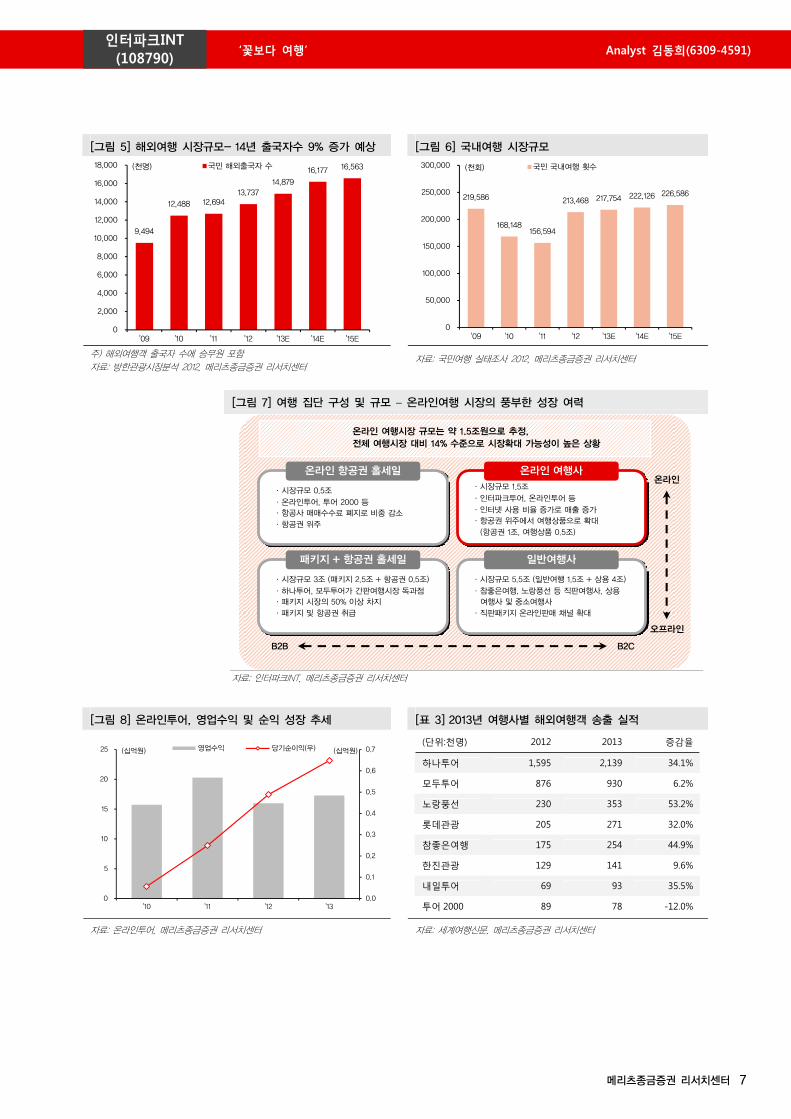

1. 2014, ‘여행’을 새롭게 정의

2014년 여행 트렌드의 변화는 크게 3가지로 특징 지을 수 있다. 1) 온라인을 통한 자유여

행(FIT)의 증가, 2) 직판여행사의 성장에서 알 수 있듯이 가격경쟁력 중요, 3) 대체휴일제

도입 및 공휴일 증가로, 'Faster & Smarter Tourists' 등이다.

1) 여행산업의 꾸준한 성장

향후 3년간 해외출국자수의 CAGR은 6.4%로 2014년에는 약 1,600만명의 인구가 해외출국

에 나설 전망이다. 2014년 국내 여행 횟수는 2% 증가한 2.2억회로 여행산업은 꾸준한 성

장이 전망된다.

2) 온라인을 통한 자유여행(FIT)의 증가

국내 온라인여행 시장 규모는 약 1.5조원으로 전체 여행시장 대비 14% 수준으로 시장 확

대 가능성이 높다. 온라인여행 카테고리는 현재 인터파크투어, 온라인투어 등이 영위하고

있으며 국내의 성숙된 인터넷환경(13년 OECD 무선e고속인터넷 보급률 5위)을 감안하면

선진국의 온라인여행 비중(40~50% 이상) 대비 상대적으로 매우 낮은, 성장여력이 풍부한

수치이다.

참고로 한국관광공사의 '해외여행 트렌드 전망 보고서' 에 따르면, 2014년 예상되는 해외여

행 형태로 개별자유여행이 39.9%로 패키지의 36.7% 대비 높게 나타났다.

3) 직판 여행사의 성장에서 알수 있듯이 가격 경쟁력이 중요

세계여행신문에 따르면, 2013년 해외 여행객 송출 실적의 경우 하나투어가 약 214만명으

로 여전히 시장점유율 1위를 유지하고 있으나, 성장률에 있어서는 노랑풍선, 롯데관광, 참

좋은여행 등의 직판여행사들이 전년대비 두 자릿수의 가파른 성장세를 시현하였다. 이는

여행 소비자들이 가격에 민감해지고 직판여행사들의 여행상품의 Quality가 크게 다르지 않

다는 점이 학습된 데 기인한다.

4) 'Faster & Smarter Tourists'

2014년에는 대체휴일제 도입으로 공휴일 수가 67일, 토요일 포함시 117일로 증가하였다.

그리고 대부분의 여행자들이 학습효과로 인해 예약시점이 빨라지고, 성수기와 비수기의 구

분이 감소하면서 연중 고른 여행 수요를 발생시키고 있다. 성수기와 비수기의 출국자수의

차이는 2008년 65만 → 2012년 31만으로 급격히 축소되었음을 알 수 있다.

5) '꽃보다 여행', 고객층의 변화

'꽃보다 할배', '아빠 어디가' 등 미디어의 영향으로 휴양 및 가족여행을 중시하는 풍조 증

가하고, 여행객의 취향도 동남아, 일본에서 벗어나 자유여행 및 유럽 등 장거리여행에 대

한 선호도 올라가면서 여행 수요 자체가 굉장히 다변화되고 있다.

2014년 국민해외여행 전망 조사결과에 따르면, 전체 응답자의 84.8%가 해외여행 의향이

'있다'고 답변했으며 의향이 없는 이유로는 '경비부담'에 있다고 이야기하였다. 이는 경제적

인 여력만 있으면 언제든 여행을 가고자 하는 의지가 있음을 반증한다.

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 7

[그림 5] 해외여행 시장규모- 14년 출국자수 9% 증가 예상 [그림 6] 국내여행 시장규모

9,494

12,488 12,694 13,737

14,879

16,177 16,563

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

'09 '10 '11 '12 '13E '14E '15E

국민 해외출국자 수(천명)

219,586

168,148 156,594

213,468 217,754 222,126 226,586

0

50,000

100,000

150,000

200,000

250,000

300,000

'09 '10 '11 '12 '13E '14E '15E

국민 국내여행 횟수(천회)

주) 해외여행객 출국자 수에 승무원 포함 자료: 방한관광시장분석 2012, 메리츠종금증권 리서치센터

자료: 국민여행 실태조사 2012, 메리츠종금증권 리서치센터

[그림 7] 여행 집단 구성 및 규모 – 온라인여행 시장의 풍부한 성장 여력

·시장규모 1.5조

·인터파크투어, 온라인투어 등

·인터넷 사용 비율 증가로 매출 증가·항공권 위주에서 여행상품으로 확대

(항공권 1조, 여행상품 0.5조)

온라인 여행사

·시장규모 0.5조

·온라인투어, 투어 2000 등·항공사 매매수수료 폐지로 비중 감소

·항공권 위주

온라인 항공권 홀세일

·시장규모 3조 (패키지 2.5조 + 항공권 0.5조)

·하나투어, 모두투어가 간판여행시장 독과점·패키지 시장의 50% 이상 차지

·패키지 및 항공권 취급

패키지 + 항공권 홀세일

·시장규모 5.5조 (일반여행 1.5조 + 상용 4조)

·참좋은여행, 노랑풍선 등 직판여행사, 상용여행사 및 중소여행사

·직판패키지 온라인판매 채널 확대

일반여행사

온라인

오프라인

B2CB2B

온라인 여행시장 규모는 약 1.5조원으로 추정,전체 여행시장 대비 14% 수준으로 시장확대 가능성이 높은 상황

자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 8] 온라인투어, 영업수익 및 순익 성장 추세 [표 3] 2013년 여행사별 해외여행객 송출 실적

0.0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0

5

10

15

20

25

'10 '11 '12 '13

영업수익 당기순이익(우)(십억원) (십억원)

(단위:천명) 2012 2013 증감율

하나투어 1,595 2,139 34.1%

모두투어 876 930 6.2%

노랑풍선 230 353 53.2%

롯데관광 205 271 32.0%

참좋은여행 175 254 44.9%

한진관광 129 141 9.6%

내일투어 69 93 35.5%

투어 2000 89 78 -12.0% 자료: 온라인투어, 메리츠종금증권 리서치센터 자료: 세계여행신문, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 8

[그림 9] 14년 공휴일 총 67일로 여행객 수요 증가에 기여

구분 일 월 화 수 목 금 토 비고

1 2 3 4 신정 (1/1) 1 월

26 27 28 29 30 31 1 설날 (1/30~2/1)

2 월 2 3 4 5 6 7 8

1 2 삼일절 (3/1) 3 월

3 4 5 6 7 8 9

1 2 3 어린이날 (5/5) 5 월

4 5 6 7 8 9 10 석가탄신일 (5/6)

1 2 3 4 5 6 7 현충일 (6/6) 6 월

8 9 10 11 12 13 14

10 11 12 13 14 15 16 광복절 (8/15) 8 월

17 18 19 20 21 22 23

6 추석 (9/7~9/9)

7 8 9 10 11 12 13 대체휴일(9/10) 9 월

14 15 16 17 18 19 20

1 2 3 4 개천절 (10/3)

5 6 7 8 9 10 11 한글날 (10/9) 10 월

12 13 14 15 16 17 18

21 22 23 24 25 26 27 크리스마스 (12/25)12 월

28 29 30 31

자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 10] 꽃보다 누나 [그림 11] 아빠 어디가

자료: 언론, 메리츠종금증권 리서치센터 자료: 언론, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 9

[그림 12] 2014년 해외여행 의향 [그림 13] 2014년 해외여행 비의향 이유

84.8%

80.0%

88.6%

90.4%

77.5%

85.0%

87.8%

81.3%

81.9%

15.2%

20.0%

11.4%

9.6%

22.5%

15.0%

12.2%

18.7%

18.1%

있음 없음

n=1,000

130

149

156

71

120

147

155

72

전체

20대 남성

30대 남성

40대 남성

50대이상 남성

20대 여성

30대 여성

40대 여성

50대이상 여성

39.5%

27.6%

11.2%

5.9%

6.6%

1.3%

3.9%

2.0%

59.9%

48.7%

26.3%

12.5%

11.8%

7.9%

6.6%

6.6%

여행경비가 부담스러움

여행할 시간적 여유 없음

올해는 국내여행에 집중

가고 싶은 목적지가 없음

자녀 동반 어려움

건강상의 이유

동반자가 없음

이미 여행 경험이 많음

1순위 전체

자료: 한국관광공사 ‘2014 해외여행 조사’, 13.12월 발간 자료: 한국관광공사 ‘2014 해외여행 조사’, 13.12월 발간

[그림 14] 성수기 vs 비수기 격차 감소, 연중 고른 수요 [그림 15] 2014년 해외여행 예상 시기 - 5월이 최다

0

200

400

600

800

1,000

1,200

1,400

성수기 비수기

2012년 출국자 수

31만

0

200

400

600

800

1,000

1,200

1,400

성수기 비수기

2008년 출국자 수(천명)

65만

15.6%

23.0%

14.7%

44.6%

21.3% 20.4%22.5% 23.8%

21.9%

17.8%

1월 2월 3월 5월 6월 7월 8월 9월 10월 12월

자료: 한국관광공사 ‘2014 해외여행 조사’, 13.12월 발간 자료: 한국관광공사 ‘2014 해외여행 조사’, 13.12월 발간

[그림 16] 가장 최근의 해외여행 행태 [그림 17] 2014년 해외여행 예상 행태

39.9 51.5

40.3 37.8 39.4 51.7

42.2 28.4 23.6

38.4 26.9

29.5 43.6 47.9 25.0

34.0 49.7 63.9

12.5 16.9 18.8

7.1 5.6

15.8 16.3 8.4 5.6

8.3 4.6 10.1 9.6 7.0 6.7 6.8 12.3 6.9 0.9 0.0 1.3 1.9 0.0 0.8 0.7 1.3 0.0

전체 20대

남성

30대

남성

40대

남성

50대이상

남성

20대

여성

30대

여성

40대

여성

50대이상

여성

개별자유여행 패키지여행 에어텔여행 절충형 패키지 기타(%)

(n=1,000) (n=130) (n=155)(n=149) (n=156) (n=71) (n=120) (n=147) (n=72)

36.7 50.0

36.4 26.2

40.0 49.0

40.3 27.8 25.4

32.0 24.0

22.0 44.0 32.7 14.7 26.4 45.2 52.5

18.3 18.3

26.5 17.0 10.9 21.6 19.4 14.3 10.2

13.1 7.7 15.2 12.8 16.4 14.7 14.0 12.7 11.9

전체 20대

남성

30대

남성

40대

남성

50대이상

남성

20대

여성

30대

여성

40대

여성

50대이상

여성

개별자유여행 패키지여행 에어텔여행 절충형 패키지(%)

(n=848) (n=104) (n=126)(n=132) (n=141) (n=55) (n=102) (n=129) (n=59)

자료: 한국관광공사 ‘해외여행 트렌드 전망 보고서’, 13.12월 발간 자료: 한국관광공사 ‘해외여행 트렌드 전망 보고서’, 13.12월 발간

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 10

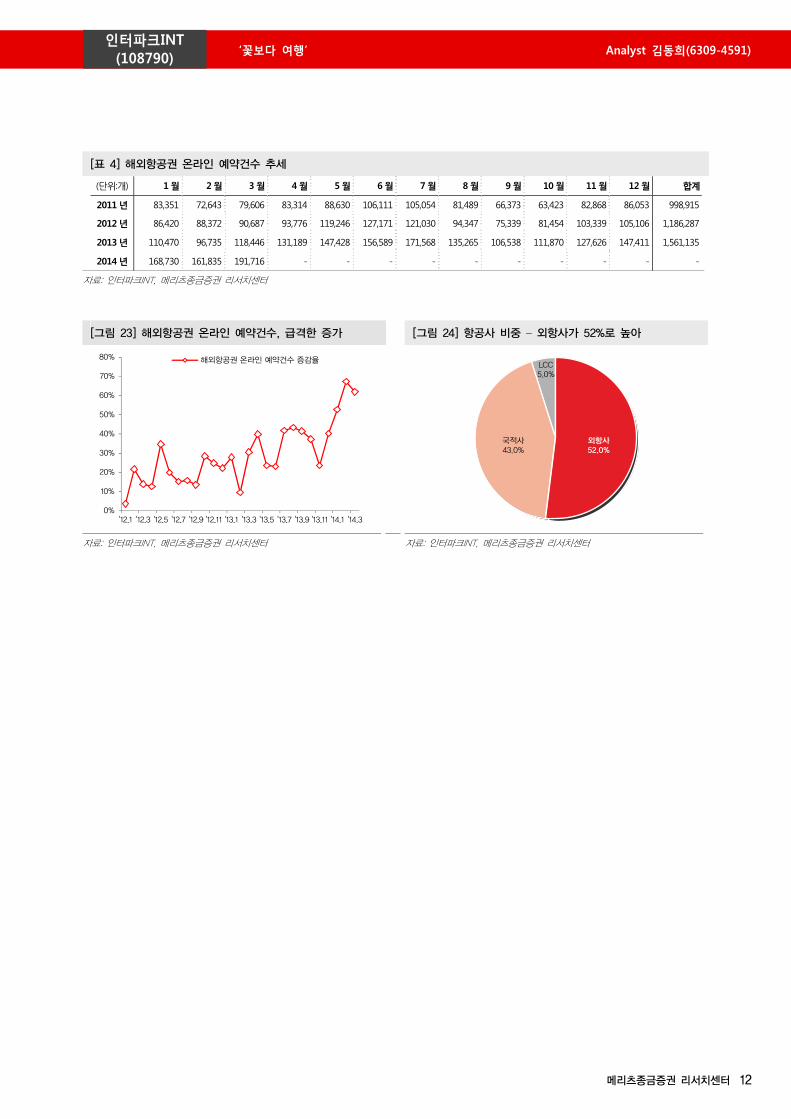

2. ‘인터파크투어’의 재조명

2014년 인터파크투어를 주목해야할 이유는 크게 3가지에 근거한다.

1) MS(Market Share) 확대에 근거한 진입장벽 강화

13년 인터파크투어의 BSP발권 기준 점유율은 8.3%로(+1.8%p YoY)로 하나투어에 이은 2

위사업자이다. 지난 3년간 동사의 BSP 발권액 CAGR은 28.3%로 고성장세 시현하고 있어

조만간 1위 사업자 등극도 가능할 전망이다.

개별항공권 시장 점유율은 43%로 압도적인 우위를 향유하고 있어 항공사와의 교섭력 및

여행시장 내 Bargaining Power 역시 확대되고 있다.

2) 2014년 여행수요 증가에 따른 수혜

동사의 1Q14 해외항공권 온라인 예약건수는 전년대비 60% 이상의 성장률 시현하며 장거

리자유여행 수요 증가에 따른 수혜를 확인하였다. 14년 1월 기준 전체 사업군의 전년대비

증가율은 76%를 기록, 2~3월로 갈수록 성장폭은 확대된 것으로 추정한다.

3) 항공권에서 숙박 및 패키지로 영역확대, 종합 온라인여행 플랫폼 구축

국내 3,000여개, 해외 20만개의 숙박DB 보유로 항공권에서 숙박까지, 최근에는 패키지 시

장 진출로 종합 온라인여행 플랫폼 구축되고 있다는 점이 긍정적이다. 2011~2013년 인터

파크의 국내/해외 호텔 예약의 3yrs CAGR은 45%를 기록하였다. 이미 국내 및 해외시장에

서 최다 숙박 데이터베이스를 확보하고 있으며, 항공+호텔 원스톱 예약 시스템을 통해 선

순환 구조에 진입하였다. 올해에는 Expedia, Agoda 등 이미 확보된 글로벌 호텔 DB 외에

도 Booking.com 등 글로벌 사업자와의 추가 제휴를 통해 해외 호텔 사업을 더욱 강화할

예정이다.

또한, 2014년 동사의 패키지 취급고는 연e 1,000억원 대에서 최근 1,300억원 이상으로 상

향 추정한다. 패키지사업의 순항은 1) 기존 항공 및 숙박 등 FIT 트래픽에 근거한 선순환,

2) 가격 경쟁력 및 아이디어 상품에 근거한 타사 패키지와의 차별화 등에 기인한다.

+α 요소로는 해외 추가 호텔 DB 확보 및 인바운드 시장 진출 가능성 등 존재하며, 향후

장기 성장의 Upside로 작용할 전망이다.

[그림 18] BSP 발권기준 점유율 [그림 19] 인터파크 BSP 발권 실적

2012

2013

모두투어

5.21(4,458억원)

하나투어9.29

(7,943억원)

총액 8조 3,007억원

총액 8조 5,465억원

모두투어

인터파크투어

하나투어

6.50

8.70

5.23(4,342억원)

(5,420억원)

인터파크투어8.32

(7,110억원)

(7,269억원)

34%

20%

31%

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2011 2012 2013

BSP발권액 성장률(우)(억원)

자료: 세계여행신문, 메리츠종금증권 리서치센터 자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 11

[그림 20] 개별항공권 M/S, 가파른 상승 [그림 21] 항공사 교섭력 vs 개별항공권 판매실적

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2011 2012 2013

온라인 개별항공권 시장규모인터파크INT 거래액인터파크INT의 점유율(우)

(억원)

항공사 교섭력

개별항공권 판매실적 고저

저

고

자료: 인터파크INT, 메리츠종금증권 리서치센터 자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 22] 사업군별 송출수 현황 – 전체 사업군 전년대비 평균 76% 이상 증가

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

'13.1 '13.2 '13.3 '13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12 '14.1

국내숙박 객실수

국내여행 송출수

국내항공 송출수

해외여행 송출수

해외항공 송출수

해외호텔 객실수

(+83%)

(%YoY)

(+96%)

(+151%)

(+47%)

(+31%)

(+70%)

(건수)

자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 12

[표 4] 해외항공권 온라인 예약건수 추세

(단위:개) 1 월 2 월 3 월 4 월 5 월 6 월 7 월 8 월 9 월 10 월 11 월 12 월 합계

2011 년 83,351 72,643 79,606 83,314 88,630 106,111 105,054 81,489 66,373 63,423 82,868 86,053 998,915

2012 년 86,420 88,372 90,687 93,776 119,246 127,171 121,030 94,347 75,339 81,454 103,339 105,106 1,186,287

2013 년 110,470 96,735 118,446 131,189 147,428 156,589 171,568 135,265 106,538 111,870 127,626 147,411 1,561,135

2014 년 168,730 161,835 191,716 - - - - - - - - - -

자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 23] 해외항공권 온라인 예약건수, 급격한 증가 [그림 24] 항공사 비중 – 외항사가 52%로 높아

0%

10%

20%

30%

40%

50%

60%

70%

80%

'12.1 '12.3 '12.5 '12.7 '12.9 '12.11 '13.1 '13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3

해외항공권 온라인 예약건수 증감율

외항사52.0%

국적사43.0%

LCC5.0%

자료: 인터파크INT, 메리츠종금증권 리서치센터 자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 13

[그림 25] 인터파크 호텔 예약 객실수 CAGR 45% [그림 26] 2011~2013 인터파크 국내숙박 거래액 추이

453,095

602,218

948,933

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

2011 2012 2013

(객실수)

0

100

200

300

400

500

600

700

800

2011 2012 2013

(억원)

자료: 인터파크INT, 메리츠종금증권 리서치센터 자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 27] 해외여행 예약인원 현황 [그림 28] 해외여행 트래픽 추이

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2011 2012 2013

(명) 에어텔 패키지

0

50,000

100,000

150,000

200,000

250,000

300,000

'13.1 '13.2 '13.3 '13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12

패키지 UV(순방문자)

자유여행 UV(순방문자)

자료: 인터파크INT, 메리츠종금증권 리서치센터 자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 14

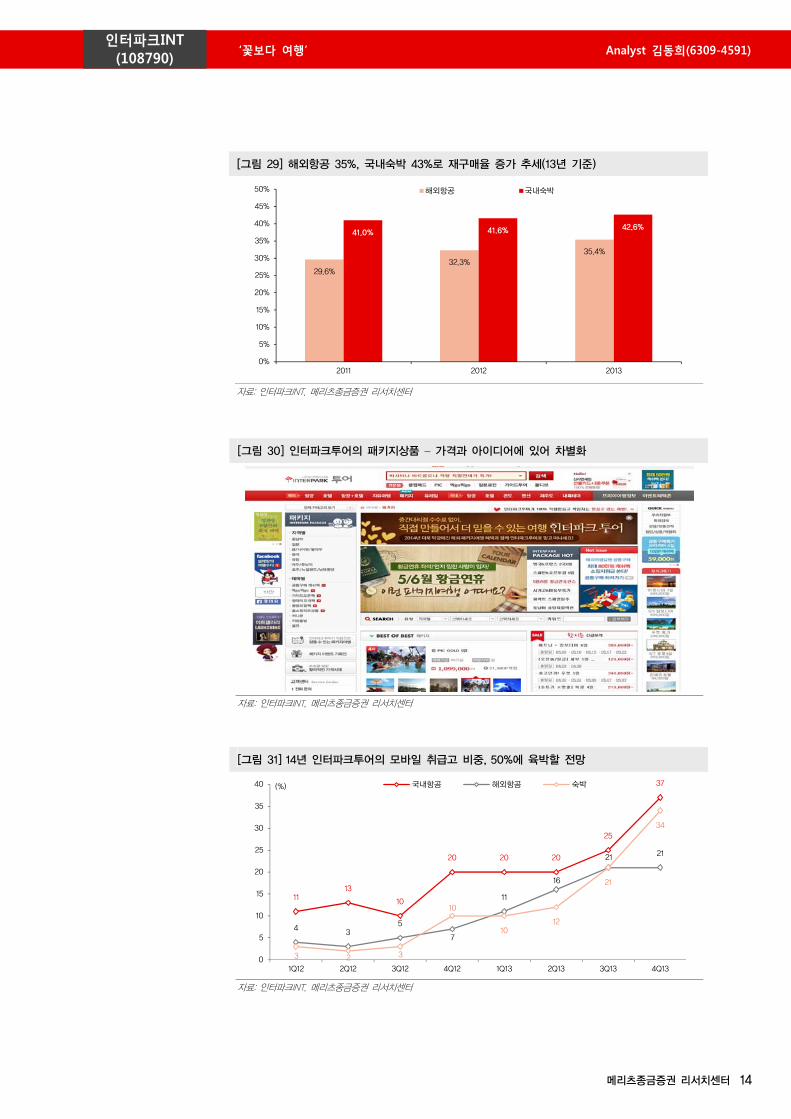

[그림 29] 해외항공 35%, 국내숙박 43%로 재구매율 증가 추세(13년 기준)

29.6%32.3%

35.4%

41.0% 41.6% 42.6%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

2011 2012 2013

해외항공 국내숙박

자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 30] 인터파크투어의 패키지상품 – 가격과 아이디어에 있어 차별화

자료: 인터파크INT, 메리츠종금증권 리서치센터

[그림 31] 14년 인터파크투어의 모바일 취급고 비중, 50%에 육박할 전망

1113

10

20 20 20

25

37

4 35

7

11

16

21 21

3 2 3

10

1012

21

34

0

5

10

15

20

25

30

35

40

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13

국내항공 해외항공 숙박(%)

자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 15

3. 글로벌 온라인투어 기업들의 성장 – Priceline vs. Expedia

Priceline과 Expedia는 여행객들에게 최적의 휴가조건을 손쉽게 찾아주는 온라인 여행사이

다. 두 회사는 굉장히 유사한 서비스를 제공하고 있음에도 불구하고 2012년 이후

Priceline과 Expedia의 경쟁력은 차별화되면서 주가 및 밸류에이션 측면에서도 상이한 모

습을 시현하였다.

특히 13년e 이후 Priceline의 주가는 가파른 상승세를 기록한 반면, Expedia는 7월말까지

급격한 주가하락을 경험하였다. Priceline의 글로벌 호텔시장 점유율은 12년 7%대에서 14

년 11%대로 50% 이상 상승할 것으로 추정한다. 이에 따라 11년 이후 Priceline의 PE 밸

류에이션 프리미엄은 경쟁사 Expedia 대비 평균 25.2%의 할증을 부여받아 왔다.

이와 같은 Priceline의 주가 상승에는 2005년 인수한 Booking.com의 성장이 주요한 역할

을 하였으며 Booking.com은 ‘Book Now, Pay Later’라는 모토하에 고객 편리함과 선결제로

인한 고객의 손실 최소화하고자 노력한 점이 기존 다른 여행사이트들과의 차별화 포인트

가 되었던 바 있다. [그림 32] Expedia

0

20

40

60

80

100

120

140

'13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12 '14.1 '14.2 '14.3 '14.4

Expedia SPX(index)

0

10,000

20,000

'13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12 '14.1 '14.2 '14.3 '14.4

(1,000s)

자료: Bloomberg, 메리츠종금증권 리서치센터

[그림 33] Priceline

0

50

100

150

200

250

'13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12 '14.1 '14.2 '14.3 '14.4

Priceline.com SPX(index)

0

1,000

2,000

3,000

'13.4 '13.5 '13.6 '13.7 '13.8 '13.9 '13.10 '13.11 '13.12 '14.1 '14.2 '14.3 '14.4

(1,000s)

자료: Bloomberg, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 16

[표 5] Expedia 실적 추이

(mil USD) 1Q13 2Q13 3Q13 4Q13 1Q14E 2Q14E 3Q14E 4Q14E 2011 2012 2013 2014E

매출액 1,012 1,205 1,402 1,152 1,183 1,421 1,631 1,339 3,449 4,030 4,771 5,567

Leisure 924 1,110 1,317 1,056 - - - - 3,270 3,739 4,406 -

Egencia 88 95 85 96 - - - - 179 291 365 -

영업이익 22 101 246 142 42 153 337 234 501 549 511 754

영업이익률 2.2% 8.3% 17.5% 12.3% 3.6% 10.8% 20.7% 17.5% 14.5% 13.6% 10.7% 13.5%

순이익 -104 72 171 95 -12 79 208 132 472 280 233 400

순이익률 -10.3% 5.9% 12.2% 8.2% -1.0% 5.5% 12.7% 9.8% 13.7% 7.0% 4.9% 7.2%

자료: Expedia, Bloomberg, 메리츠종금증권 리서치센터

[표 6] Priceline 실적 추이

(mil USD) 1Q13 2Q13 3Q13 4Q13 1Q14E 2Q14E 3Q14E 4Q14E 2011 2012 2013 2014E

매출액 1,302 1,680 2,270 1,541 1,632 2,113 2,794 1,900 4,356 5,261 6,793 8,429

Agency Revenues 770 1,065 1,576 1,000 - - - - 2,339 3,143 4,411 -

Merchant Revenues 529 580 621 482 - - - - 2,004 2,105 2,212 -

Other Revenues (Advertising) 4 35 73 60 - - - - 12 13 171 -

영업이익 310 555 1,047 501 434 773 1,365 719 1,399 1,830 2,412 3,284

영업이익률 23.8% 33.0% 46.1% 32.5% 26.6% 36.6% 48.8% 37.8% 32.1% 34.8% 35.5% 39.0%

순이익 244 437 833 378 294 563 1,048 522 1,056 1,420 1,893 2,431

순이익률 18.8% 26.0% 36.7% 24.5% 18.0% 26.7% 37.5% 27.5% 24.3% 27.0% 27.9% 28.8%

자료: Priceline.com, Bloomberg, 메리츠종금증권 리서치센터

[그림 34] Priceline vs. Expedia Global hotel M/S [그림 35] Priceline vs. Expedia PE trend

0

2

4

6

8

10

12

14

2012 2013 2014F 2015F

Priceline Expedia(%)

0

5

10

15

20

25

2011 2012 2013 2014F

Priceline Expedia(배

자료: 각사, 메리츠종금증권 리서치센터 자료: Bloomberg, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 17

Booking.com의

성공 시사점

Booking.com은 1996년 설립된 네덜란드계 글로벌 호텔 예약 전문 사이트로, Priceline에

의해 소유, 운영되고 있으며 전세계 45만여개의 호텔 DB 및 2,400만여개의 Review를 보

유하고 있다. 2013년에는 Priceline 매출의 3분의 2 이상에 기여하기도 하였다. 2005년

Priceline에 의해 피인수, 현재 41개 언어로 서비스되고 있다.

Booking.com의 장점은 1) 여러 카테고리별 요금을 보여준다는 점, 2) 경쟁 사이트들이 호

텔 요금을 예약시 결제해야 하는 반면에 Booking.com의 경우 현지 지불이라는 점, 그리고

이용 6~7일 전에만 취소하면 어떠한 취소수수료 혹은 환율 변동으로 인한 손해가 없다는

점 등이다.

예를 들어 Hotels.com의 경우 취소환불 가능조건이라고 해도, 예약시 전액결제를 요구하는

호텔이 많아 추후 취소시 환율 차이로 약간의 손해가 가능하다. 반면, Booking.com의 경우

‘pay later’ 조건인 경우가 많아 예약을 하더라도 신용카드에서 청구 되지 않고 예약 조건

에 기재된 날짜 이전에 취소를 할 경우 아무 결제 기록이 남지 않는다. 비즈니스 목적일

경우 일정 변경이나 취소에 대한 부담이 없으려면 수수료가 없는 Booking.com이 상대적

으로 매우 편리하다.

[그림 36] Booking.com의 장점 – 결제의 간편함, 고객 위주의 서비스

자료: Booking.com, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 18

[그림 37] Booking.com의 숙박 Database [그림 38] Booking.com의 고객 리뷰 증가

250,000

270,000

290,000

310,000

330,000

350,000

370,000

390,000

410,000

430,000

'13.3 '13.5 '13.7 '13.9 '13.11 '14.1

Booking.com Properties(개)

16.0

17.0

18.0

19.0

20.0

21.0

22.0

23.0

24.0

25.0

26.0

'13.3 '13.5 '13.7 '13.9 '13.11 '14.1

Booking.com Reviews(백만건)

자료: Booking.com, 메리츠종금증권 리서치센터 자료: Booking.com, 메리츠종금증권 리서치센터

[표 7] 글로벌 Peer Valuation 비교

(단위:십억원, %, 배) 인터파크 INT Expedia Priceline.com TripAdvisor Ctrip.com

시가총액 750.4 9,493.3 62,301.7 11,848.1 6,198.2

매출액 400.6 5,783.8 8,760.3 1,241.6 1,185.9

영업이익 30.2 803.8 3,413.4 430.3 151.9

영업이익률 7.5% 13.9% 39.0% 34.7% 12.8%

당기순이익 23.5 416.0 2,526.3 279.8 145.8

14F PE 31.9 18.5 22.4 37.9 35.6

자료: Bloomberg, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 19

III. 실적 전망

14년 동사의 투어 취급고와 영업이익은 각각 39.9%, 47.5% YoY 증가한 1.3조원, 111억원

으로 예상한다. 올해 투어의 취급고는 항공권 및 국내외 숙박 등이 50% 이상의 성장세 시

현할 전망으로, 전년에 없었던 패키지사업까지 추가되며 연간 1,000억원 이상 거래액 증가

가 예상된다.

그 밖에 2014년 엔터 부문은 1) 올해 동계올림픽, 월드컵 등의 스포츠 이벤트가 많고, 2)

공연라인업이 이미 관객들에게 친숙한 타이틀보다는 e연 공연이 다수라는 점 감안해도

시장성장률(10%) 수준은 무난히 달성할 것으로 기대된다. 한편, 쇼핑은 재투자에 대한 의

지, 도서는 시장의 더딘 성장 등으로 기대보다 부진할 전망이다.

14년 사업부문별 전년대비 취급고 성장률은 각각 투어 39.9%, 엔터 10.4%, 쇼핑 8.3%, 도

서 0.8%로 전망한다. 영업이익은 투어 111억원(+72.9% YoY), 엔터 168억원(+22.1% YoY),

쇼핑 14억원(-4.0% YoY), 도서 9억원(흑자전환)으로 예상한다.

2014년 인터파크INT의 전체 매출액과 영업이익은 각각 4,006억원(+7.1% YoY), 302억원

(+43.6% YoY)로 추정한다. 2014년 연간 가이던스(매출액 4,000억원, 영업이익 250억원)를

무난히 충족할 전망이다.

[표 8] 인터파크INT 실적 추이 및 전망

(십억원) 2011 2012 2013 2014F 2015F 2016F거래액 2,117.5 2,101.2 2,298.3 2,772.7 2,847.8 3,119.8 쇼핑 844.3 612.8 596.4 645.7 665.0 685.0 도서 260.8 230.7 247.0 248.9 258.9 267.9 엔터 447.0 573.8 533.6 588.9 654.8 721.6 투어 559.5 678.7 921.3 1,289.2 1,637.3 1,964.7 매출액 350.1 346.7 374.1 400.6 440.3 481.2 쇼핑 57.3 54.3 41.2 61.9 63.8 65.7 도서 238.7 211.0 224.4 218.4 230.4 241.2 엔터 34.3 52.2 55.3 56.4 64.2 72.2 투어 19.8 25.9 39.7 63.8 81.9 102.2 영업이익 8.2 14.9 21.1 30.2 40.2 53.9 쇼핑 2.0 2.3 1.5 1.4 2.7 3.4 도서 -0.3 1.0 -0.7 0.9 1.6 1.9 엔터 6.0 10.1 13.8 16.8 19.6 23.1 투어 1.0 1.7 6.4 11.1 16.4 25.5 Growth(%) 거래액 17.5% -0.8% 9.4% 20.6% 2.7% 9.6% 쇼핑 11.1% -27.4% -2.7% 8.3% 3.0% 3.0% 도서 -11.2% -11.6% 7.1% 0.8% 4.0% 3.5% 엔터 38.6% 28.4% -7.0% 10.4% 11.2% 10.2% 투어 32.7% 21.3% 35.8% 39.9% 27.0% 20.0%매출액 -6.5% -1.0% 4.0% 11.1% 9.9% 9.3% 쇼핑 20.0% -5.1% -24.1% 50.3% 3.0% 3.0% 도서 -16.1% -11.6% 6.4% -2.7% 5.5% 4.7% 엔터 38.4% 52.1% 5.9% 2.0% 13.8% 12.4% 투어 38.2% 30.8% 53.4% 60.7% 28.3% 24.8%Margin(%) 영업이익률 0.4% 0.7% 0.9% 1.1% 1.4% 1.7% 쇼핑 0.2% 0.4% 0.3% 0.2% 0.4% 0.5% 도서 -0.1% 0.4% -0.3% 0.4% 0.6% 0.7% 엔터 1.3% 1.8% 2.6% 2.9% 3.0% 3.2% 투어 0.2% 0.3% 0.7% 0.9% 1.0% 1.3%

자료: 인터파크INT, 메리츠종금증권 리서치센터 추정

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 20

[표 9] 인터파크INT 실적전망치 상향 조정

(십억원,%) 2012 2013 2014F 2015F

매출액 수정후 346.7 374.1 400.6 440.3

수정전 360.6 401.8

% diff 11.1% 9.6%

영업이익 수정후 14.9 21.1 30.2 40.2

수정전 28 40

% diff 7.9% 0.5%

순이익 수정후 12.5 14.0 23.5 31.3

수정전 20.7 31.9

% diff 13.5% -1.9%

EPS 수정후 709 520 723 966

수정전 637 985

% diff 13.5% -1.9%

PER N/A N/A 31.9 23.9

PBR N/A N/A 9.5 8.1

EV/EBITDA N/A N/A 19.8 15.4

ROE 18.6 13.9 20.9 25.2

자료: 인터파크INT, 메리츠종금증권 리서치센터 추정

[표 10] 인터파크INT 분기 실적 추이 및 전망

(십억원,%) 1Q13 2Q13 3Q13 4Q13 1Q14F 2Q14F 3Q14F 4Q14F

매출액 98.3 80.3 94.3 101.3 103.9 89.7 103.3 105.0

쇼핑 11.6 13.9 14.3 1.5 14.3 13.4 14.3 15.9

도서 70.3 46.6 55.9 51.6 65.7 46.3 57.7 54.2

ENT 9.0 11.0 12.7 22.5 10.6 14.1 14.0 17.5

투어 7.4 8.8 12.2 11.4 13.2 15.8 17.3 17.4

영업이익 4.7 4.4 6.8 5.2 5.8 6.5 7.5 8.2

쇼핑 0.4 0.4 0.3 0.4 0.4 0.6 0.6 0.5

도서 0.8 -0.4 0.2 -1.3 0.4 0.2 0.3 0.1

ENT 2.8 2.6 3.8 4.6 3.1 3.2 4.5 5.8

투어 1.1 1.3 2.5 1.5 1.9 2.6 2.1 1.8

세전이익 4.5 3.5 6.8 3.4 5.8 6.5 7.5 8.3

순이익 3.5 2.7 5.3 2.6 4.4 4.9 5.6 5.8

자료: 인터파크INT, 메리츠종금증권 리서치센터 추정

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 21

IV. 리스크요인 점검

여행산업의

본질적 리스크

여행 산업의 본질적 리스크(해외 재난, 사고 등으로 인한 여행 소비 위축, 패키지 등 신규

사업 진출 리스크 등)을 제외하곤 비체계적 위험은 제한적이다. 그 이유는 항공권 사업의

경우 연간 거래금액이 500억 미만이면 손해볼 수 밖에 없는 저마진 비즈니스라는 점, 이

미 국내 개별항공권 시장의 높은 시장점유율(13년 43%)에 근거하여 국내 및 해외 숙박 비

즈니스가 선순환 구조에 진입하는 등 높은 진입장벽을 구축하고 있다는 점에 근거한다.

여행 시장 내 FIT의 높은 성장성으로 인해 국내외 다수의 player들 등장하고 있으나, 상위

사업자로서의 인터파크의 지위는 유지, 가장 큰 수혜가 기대된다.

오버행 이슈 인터파크INT의 전체 상장주식수 중 실제 유통가능한 주식수는 785만주이며, 5월 7일부터

약 절반에 해당되는 350만주의 물량이 IPO로 인한 Lock-up 에서 해소되어 유통 가능하

게 된다. 실질적인 유통가능 주식수의 절반에 해당되는 물량이 출회 가능하다는 측면에서

단기적인 주가 조정 가능성이 존재한다. 그러나, 동사의 실적 성장의 방향성을 믿는다면

오버행 이슈로 인한 주가 하락은 좋은 매수기회가 될 것으로 판단된다.

인터파크 홀딩스와의

주가 동행성

인터파크INT는 국내 온라인 자유여행 트렌드의 성장을 살수 있는 직접적인 투자안이다.

다만 유통주식수가 많지 않아 중장기적으로 인터파크 홀딩스 역시 대체 투자안으로 매력

적이라고 판단한다.

인터파크 홀딩스의 주가는 인터파크INT 상장이후 11.2% 하락, 외국인 지분율 역시 0.7%p

감소하였다. 인터파크INT 상장으로 인터파크 홀딩스의 단기적인 투자매력 감소에 근거한

다. 그러나 인터파크 홀딩스의 주요 사업자회사 인터파크INT, 아이마켓코리아의 실적 성장

및 주가 리레이팅에도 불구하고 NAV 대비 할인율은 30% 이상으로 확대되었다. 따라서

현재 시점에서 인터파크 홀딩스 역시 매력적인 투자안으로 추천한다.

[그림 39] 인터파크INT의 지분구조

(주)인터파크71.1%

기타23.8%

우리사주조합2.5%

주요 임직원2.6%

자료: 인터파크INT, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 22

[표 11] 인터파크홀딩스 Valuation

(십억원,배,천주,%,원) 지분율 2014 년

A. 투자자산 가치 1,021.1

a. 인터파크 INT 71.1% 613.7

예상 순이익 23.5

적용 P/E 37.0

b. 아이마켓코리아 37.0% 391.0

예상순이익 51.2

적용 P/E 20.6

c. 기타자회사 16.4

B. 순현금 53.1

C. 총자산 가치(A+B) 915.8

D. 주식수(천주) 60,842

E. 주당 NAV(C/(D)) 17,654

F. 할인율 -33.7%

G. 현주가(원) 11,611

자료: 인터파크, 메리츠종금증권 리서치센터

[그림 40] 인터파크 홀딩스 주가 [그림 41] 인터파크 홀딩스, 외국인 지분율 급증

0

50

100

150

200

250

'13.1 '13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3

㈜인터파크 KOSPI(index)

0

2,000

4,000

'13.1 '13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3

(1,000s)

0

200

400

600

800

1,000

1,200

0

5

10

15

20

25

30

'13.1 '13.3 '13.5 '13.7 '13.9 '13.11 '14.1 '14.3

외국인지분율 대차잔고(우)(%) (억원)

자료: WiseFn, 메리츠종금증권 리서치센터 자료: WiseFn, 메리츠종금증권 리서치센터

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 23

손익계산서 (억원,원,배,%)

요약 손익계산서 2012 2013 2014E 2015E

매출액 3,467 3,741 4,006 4,403

증가율 (%) -1.0 7.9 7.1 9.9

매출원가 2,106 2,215 2,331 2,575

매출원가율 (%) 60.8 59.2 58.2 58.5

매출총이익 1,361 1,526 1,674 1,827

매출이익률 (%) 39.2 40.8 41.8 41.5

증가율 (%) 3.3 12.1 9.7 9.1

판매관리비 1,211 1,315 1,372 1,425

조정영업이익 (GP-SG&A) 149 211 302 402

조정영업이익률 (%) 4.3 5.6 7.6 9.1

증가율 (%) 82.8 41.1 43.6 33.0

기타영업손익 0.0 0.0 0.0 0.0

EBITDA 193 259 348 443

EBITDA 이익률 (%) 5.6 6.9 8.7 10.1

증가율 (%) 56.1 34.4 34.4 27.4

영업이익 149 211 302 402

영업이익률 (%) 4.3 5.6 7.6 9.1

증가율 (%) 82.8 41.1 43.6 33.0

금융손익 9 -4 -16 -19

기타영업외손익 -3 -25 -15 -13

종속/관계기업관련손익 0 0 0 0

세전계속사업이익 156 182 271 370

세전계속사업이익률 (%) 4.5 4.9 6.8 8.4

증가율 (%) 80.8 17.0 49.0 36.4

법인세비용 30 42 19 17

계속사업이익 125 140 7 3

당기순이익 125 140 235 313

당기순이익률 (%) 3.6 3.8 5.9 7.1

증가율 (%) 43.8 12.0 67.2 33.6

지배주주지분 순이익 125 140 235 313

비지배주주지분 순이익 0 0 0 0

기타포괄이익 0 0 0 0

총포괄이익 125 140 235 313

주요투자지표 (억원,원,배,%)

주요투자지표 2012 2013 2014E 2015E

EPS 709 520 723 966

BPS 2,080 2,632 2,419 2,837

PER N/A N/A 31.9 23.9

PBR N/A N/A 9.5 8.1

EV/EBITDA N/A N/A 19.8 15.4

성장성 (%)

EPS(당기순이익 기준) 증가율 33.8 -26.6 39.0 33.6

EPS(지배순이익 기준) 증가율 33.8 -26.6 39.0 33.6

수익성 (%)

ROIC -71.6 56.4 205.3 237.1

ROE 18.6 13.9 20.9 25.2

ROA 4.4 4.3 7.1 9.3

안정성 (%)

부채비율 236.7 205.0 184.9 157.6

순차입금비율 -28.1 -58.5 -54.0 -50.8

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 24

재무상태표 (억원,원,배,%)

요약 재무상태표 2012 2013 2014E 2015E

유동자산 2,017 2,185 2,055 2,112

현금성자산 337 454 527 571

단기투자자산 277 330 219 224

매출채권 283 311 806 789

재고자산 283 312 327 343

비유동자산 1,143 1,123 1,111 1,167

유형자산 411 393 382 401

무형자산 379 373 372 409

투자자산 273 255 255 255

자산총계 3,160 3,308 3,298 3,429

유동부채 2,221 2,223 2,145 2,103

단기차입금 350 150 121 118

매입채무 172 271 165 162

유동성장기부채 0 0 0 0

비유동부채 0 1 1 1

사채 0 0 0 0

장기차입금 0 0 0 0

부채총계 2,221 2,223 2,141 2,098

지배주주지분 939 1,085 1,158 1,331

자본금 135 135 135 135

자본잉여금 613 617 617 617

자본조정 등 3 4 4 4

기타포괄이익누계액 0 0 0 0

이익잉여금 188 329 375 548

비지배주주지분 0 0 0 0

자본총계 939 1,085 1,158 1,331

* 순차입금 -264 -635 -625 -676

현금흐름표 (억원,원,배,%)

요약 현금흐름표 2012 2013 2014E 2015E

영업활동으로인한현금흐름 -219 338 182 360

당기순이익 125 140 235 313

유형자산 상각비 29 34 31 27

무형자산 상각비 14 14 14 13

투자활동으로인한현금흐름 52 -24 -19 56

투자자산의 감소(증가) -73 18 62 -10

유형자산의 증가(CAPEX) -380 -16 -13 -10

재무활동으로인한현금흐름 171 -197 50 -40

장기차입금의 증가(감소) 0 0 0 0

사채의증가(감소) 0 0 0 0

자본의 증가 413 5 27 0

배당금 0 0 0 0

현금의증가(감소) 4 117 72 44

기초현금 333 337 454 527

기말현금 337 454 527 571

Analyst 김동희(6309-4591) ‘꽃보다 여행’ 인터파크INT

(108790)

메리츠종금증권 리서치센터 25

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며

2014년 5월 2일 현재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간사로

참여하지 않았습니다. 당사는 2014년 5월 2일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의

조사분석 담당자는 2014년 5월 2일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에 게재된 내용들

은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

(작성자: 김동희)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리

서치센터의 추정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자

료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항 1. 종목추천관련 투자등급(추천기준일 종가대비 4등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍStrong Buy : 추천기준일 종가대비 +50%이상.

ㆍBuy : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHold : 추천기준일 종가대비 +5%이상 ~ +15%미만.

ㆍReduce : 추천기준일 종가대비 +5%미만.

2. 산업추천관련 투자등급(추천기준일 시장지수대비 3등급)

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight).

ㆍ중립(Neutral).

ㆍ비중축소(Underweight)

인터파크INT(108790)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2014.02.06 기업분석 Buy 21,000 김동희

2014.05.02 기업분석 Buy 27,000 김동희

0

5,000

10,000

15,000

20,000

25,000

30,000

6-Feb 20-Feb 6-Mar 20-Mar 3-Apr 17-Apr

주가 목표주가(원)