o uso da metainformaÇÃo custo no setor setor … · a compreensão da gestão custos no setor...

TRANSCRIPT

Centro de Convenções Ulysses Guimarães Brasília/DF – 25, 26 e 27 de março de 2014

O USO DA METAINFORMAÇÃO CUSTO NO SETOR

PÚBLICO – SETOR SAÚDE – GESTÃO HOSPITALAR

MÁRCIO AUGUSTO GONÇALVES MÁRCIA MASCARENHAS ALEMÃO

HELOISA AZEVEDO DRUMOND

2

Painel 25/073 Observatório de custos: o uso do custo como meta informação no setor saúde

O USO DA METAINFORMAÇÃO CUSTO NO SETOR PÚBLICO –

SETOR SAÚDE – GESTÃO HOSPITALAR

Márcio Augusto Gonçalves Márcia Mascarenhas Alemão

Heloisa Azevedo Drumond

RESUMO No setor privado os custos são tratados ou geridos visando o corte ou redução, utilizando comumente expressões “é preciso cortar custos” e/ou “é preciso reduzir os custos em X%”. No setor público, a utilização da informação de custos deve ir além do tradicional cortar custos, buscando o uso como metainformação. A metainformação representa o sumário de outras informações, possibilitando a evidência do “o que”, “quais” e “como” os recursos são consumidos. Na área de saúde pública, a gestão de custos pode oferecer soluções adequadas ao desafio de conciliar a escassez de recursos com a demanda crescente pelos serviços, tornando-se fundamental para uma alocação eficiente de recursos e melhoria na qualidade dos serviços prestados, permitindo a racionalização dos recursos disponíveis, para o planejamento e elaboração de indicadores de resultado e de processo. O Observatório de Custos em Saúde, grupo de discussão de custos como metainformação, tem como objetivo destacar a necessidade de uma interpretação especifica na gestão de custos no setor público, incentivando seu uso como ferramenta de suporte da qualidade do gasto público no setor saúde, gestão hospitalar, possibilitando a criação de indicadores econômicos, financeiros e de desempenho, garantindo a qualidade final do produto ou serviço entregue à comunidade. O resultado da criação do Observatório de Custos em Sade e a utilização da meta-informação custos é representar um subsídio estratégico na definição de políticas públicas de saúde e marcos regulatórios do setor.

3

1 INTRODUÇÃO

A utilização de informações de custos no setor público vem sendo cada

vez mais necessária, relevante e urgente. Não há como continuarmos a

desconsiderar a necessidade de maior transparência na utilização dos recursos

empregados na administração pública. Se anteriormente o estudo do tema “custos”

era desestimulado, seja devido ao legado do cenário macroeconômico vivido pelo

país no início dos anos 70 ou pelo cenário inflacionário dos anos 80, a partir da crise

fiscal do estado e a maior exposição da economia nacional à competição

internacional tem-se um inicio de busca pelo tema (ALONSO, 1999). Atualmente,

princípios básicos são preconizados na administração pública, tais como, equilíbrio

fiscal, transparência dos gastos públicos, qualidade destes gastos. A avaliação de

desempenho das organizações públicas e um início de uma gestão pública mais

voltada para os resultados criaram uma urgente necessidade de um sistema de

informações de custos utilizados como indicadores de resultados e de processos.

Busca-se assim atender diretamente aos anseios dos cidadãos, às necessidades

dos administradores públicos, aos ditames da legislação e ao melhor valor pelo

dinheiro (MIRANDA FILHO, 2003).

A compreensão da gestão custos no setor público exige compreensão e

adequação. Não há como utilizar a lógica da sua aplicação no setor privado e

simplesmente levar como bagagem para o setor público. Deve-se compreender da

melhor forma possível a gestão de custos no setor privado para adaptá-la, com

ganhos de resultado e juízo de valor, ao setor público, destacando-se aqui a

aplicação na gestão hospitalar.

Na área de saúde, mais especificamente, no que concerne à saúde

pública, a gestão de custos pode oferecer soluções adequadas ao desafio de

conciliar a escassez de recursos com a demanda crescente pelos serviços. O

conhecimento do custo dos serviços públicos e sua gestão torna-se fundamental

para uma alocação eficiente de recursos e melhoria na qualidade dos serviços

prestados. Permite utilizar de forma mais objetivamente racional os recursos

disponíveis, ou seja, permite direcionar os esforços para aquilo que agrega valor e

melhoria da qualidade da assistência.

4

Apesar dos expressivos números que representavam, e ainda

representam, os gastos no setor saúde, o tema “custos” ainda é pouco explorado no

setor público. Inicia-se, nas organizações públicas de saúde, a crença de que é

necessário conhecer os custos dos serviços prestados, mas ainda de forma

incipiente, porém gradativamente, ascendente. A cultura de que “saúde não tem

preço” vem se consolidando em “saúde não tem preço, mas tem custo”. Neste

proposito, o Observatório de Custos em Saúde, grupo de discussão sobre os custos,

busca aprofundar a discussão do uso de custos como metainformação.

O objetivo deste artigo é apresentar a “passagem” da aplicação da

ferramenta ou tecnologia de gestão de custos do setor privado para o setor público.

Evidencia-se que esta “passagem” não pode ser apressada, nem descuidada, nem

superficial, sob pena de produzir mais mal que bem. Destaca-se a apresentação dos

conceitos já desenvolvidos para o setor privado e a construção de sua aplicação na

gestão pública, especificamente no setor saúde. Não se pretender revisar ou

modificar conceitos, mas construir uma coerência conceitual e semântica que

permita ganhos de resultado ao setor público e, ainda, viabilize a aplicação de

ferramentas de gestão mais avançadas, tais como Benchmarking e Total Quality

Management.

O presente artigo é composto de cinco partes integrantes sendo a

primeira esta Introdução. A segunda parte apresenta a metodologia utilizada. A

terceira parte apresenta o referencial teórico dos conceitos de custos, sua

fundamentação legal e o uso no setor saúde. A quarta parte apresenta o uso da

informação de custos em organização hospitalar pública. A quinta e ultima parte

apresenta a conclusão do artigo.

2 METODOLOGIA

A pesquisa pode ser qualificada como pesquisa aplicada e documental

(GONÇALVES E MEIRELLES, 2004). Também é documental (VERGARA, 2000).

Trata-se de um estudo com finalidade prática, uma vez que seu resultado dará

subsídio a decisões gerenciais estratégicas, tático/gerenciais e operacionais visando

ainda planejamento e controle dos processos ou procedimentos (COOPER &

SCHINDLER, 2001).

5

O estudo tem a finalidade mais prática possível, uma vez que seu

resultado dará subsídio a decisões gerenciais e a planejamento e controle dos

processos ou procedimentos. Quanto aos meios a serem utilizados na investigação,

os mesmos serão obtidos de manuais, relatórios de custos, planilhas de custos por

procedimento, tabelas de preços e prontuários médicos, dentre outros. O

levantamento dos custos dos procedimentos por meio de sistemas de custeio

respeitará levantamentos já documentados nos hospitais.

Por se tratar de um projeto de pesquisa amplo, que será a base para

novos estudos, pode-se dizer que a pesquisa se caracterizará como de ênfase em

estudo de casos múltiplos ou multicaso (MALHOTRA, 2002).

3 REFERENCIAL TEÓRICO

Serão apresentados em três tópicos distintos: (a) custos e os marcos

legais no setor público; (b) custo e o uso da metainformação custos, focando na

utilização no setor saúde.

3.1 Custos e os marcos legais no setor público

O tema “custos”, bastante utilizado no setor privado, ainda é pouco

explorado no setor público. Alguns aspectos ajudam a compreender porque o tema

“Custos” é relativamente novo na Administração Pública. Alonso(1999) atribui a não

utilização das técnicas de custos pelas organizações públicas no Brasil devido ao

legado do cenário macroeconômico vivido pelo país no início dos anos 70. O autor

destaca que o cenário favorável não estimulava o Governo a discutir o assunto

“Custos no setor público”. Tal cenário começou a ser alterado a partir dos anos 1980

com a intensificação da crise fiscal do Estado e a maior exposição da economia

nacional à competição internacional.

No Brasil, além das motivações econômicas, princípios legais como o

Artigo 37 da Constituição Federal de 1988 (CF/88), que define que a administração

pública deve, entre outros, atender ao princípio da eficiência e a Lei Complementar

Federal nº 101/2000 (Lei de Responsabilidade Fiscal) que estabelece diretrizes para

6

o equilíbrio fiscal dos entes federativos representam marcos importantes. Assim,

princípios básicos são preconizados na administração publica, tais como, equilíbrio

fiscal, transparência dos gastos públicos, qualidade destes gastos, avaliação de

desempenho das organizações públicas no tocante a custos e benefícios sociais,

dentre outros. Diante dessa nova disposição gerencial e legal, surge a necessidade

de aprofundamento da formulação de um sistema de informações de custos que

atenda diretamente aos anseios dos cidadãos, às necessidades dos administradores

públicos, aos ditames da legislação e ao melhor valor pelo dinheiro. Este é

arcabouço do principal entendimento de qualidade do gasto público aqui.

Compreende-se que, desta forma, o conhecimento dos custos vincula o gasto do

setor público com o resultado das ações governamentais.

Na assistência à saúde, a baixa disponibilidade de informações sobre

custos constitui fator limitante na fundamentação de ações e políticas públicas

estruturantes, principalmente no que tange à organização das redes de serviços,

incentivos e pagamentos. Nas organizações públicas de saúde é comum acreditar

que não há necessidade de se pensar em custos, já que o governo é o responsável

por manter estas instituições. Esta visão está se alterando, tornando-se

imprescindível conhecer a composição de gastos e, daí os custos, como um

processo norteador das decisões gerenciais, no que diz respeito à melhor utilização

dos recursos no atendimento à população.

Outro aspecto que merece destaque é a diferença entre as técnicas

contábeis nas duas “esferas” da vida econômica, conforme apresentado por Miranda

Filho (2003). As empresas privadas seguem a Lei 11.638/2007 (BRASIL, 2007) e a

Lei 11.941/2009 (BRASIL, 2009), por outro lado, as organizações públicas são

regidas pela Lei 4.320/1964 e posteriormente pela Lei 101/2000 – Lei de

Responsabilidade Fiscal (BRASIL,2000).

Desta forma, a preocupação com a contabilidade de custos na

administração pública tem como marco inicial a Lei nº 4.320, de 1964 (BRASIL,

1964) em vigor ainda hoje, e que estatui normas gerais de direito financeiro para a

elaboração e o controle dos orçamentos e balanços da União, dos estados, dos

municípios e do Distrito Federal. A fundamentação legal, porém, não significa que

tenham merecido dedicação para a sua efetivação por parte dos órgãos públicos,

7

já que não há obrigatoriedade em sua implantação. Um fator de relevância a ser

considerado são os dispositivos legais em relação à previsão de apuração de custos

como ferramenta da gestão administrativa, orçamentária, de controle interno e da

estratégia. Algumas fundamentações legais podem ser destacadas:

Lei nº 4.320/64:

Art. 85 — Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.

Art. 99 – Os serviços públicos industriais, ainda que não organizados como empresa pública ou autárquica, manterão contabilidade especial para determinação dos custos, ingressos e resultados, sem prejuízo da escrituração patrimonial e financeiro comum.

Decreto-Lei 200/67:

Art. 70 – A contabilidade deverá apurar os custos dos serviços de forma a evidenciar os resultados da gestão.

Decreto nº 93.872/86:

Art.137 – A apuração dos custos dos projetos e atividades terá por base os elementos fornecidos pelos órgãos de orçamento, constantes dos registros do Cadastro Orçamentário de Projeto/Atividade, a utilização dos recursos financeiros e as informações detalhadas sobre a execução física que as unidades administrativas gestoras deverão encaminhar ao respectivo órgão da contabilidade, na periodicidade estabelecida pela Secretaria do Tesouro Nacional.

Art. 142 – Parágrafo - O custo dos projetos e atividades a cargo dos órgãos e entidades da administração federal será objeto de exames de auditoria, verificando-se os objetivos alcançados em termos de realização de obras e de prestação de serviços, em confronto com o programa de trabalho aprovado.

Pode-se destacar a profunda mudança que o setor público vem

experimentando no seu modelo de gestão, por meio de uma ampla agenda de

reforma do Estado. Um marco institucional nesse cenário é o advento da Lei

Complementar Federal nº 101/2000 – Lei de Responsabilidade Fiscal. Esta Lei

estabelece diretrizes para o equilíbrio fiscal dos entes federativos. Desta forma,

alguns princípios básicos são preconizados na administração pública tais como

“equilíbrio fiscal, transparência dos gastos públicos, a qualidade destes gastos, a

avaliação de desempenho das organizações públicas no tocante a custos e

benefícios sociais, dentre outros. Passaram a ser exigidos por um instrumento legal,

que revigorou algumas sanções – penais inclusive – para os gestores públicos que

não adequarem sua atuação a estes princípios (MIRANDA FILHO, 2003).

8

A Lei Complementar nº 101/2000 preconiza: “Art. 50 – Parágrafo 3º–“A

Administração Pública manterá sistema de custos que permita a avaliação e o

acompanhamento da gestão orçamentária, financeira e patrimonial”.

Há de se destacar também que a Portaria nº 828, de 14 de dezembro de

2011 do Ministério da Fazenda, STN no seu Art. 6 Parte II, Parágrafo Único que

Cada Ente da Federação divulgará, até 90 (noventa) dias após o início do exercício de 2012, em meio eletrônico de acesso público e ao Tribunal de Contas ao qual esteja jurisdicionado, os Procedimentos Contábeis Patrimoniais e Específicos adotados e o cronograma de ações a adotar até 2014, evidenciando os seguintes aspectos que seguem, em ordem cronológica a critério do poder ou Órgão (.....)

VI - Implementação do sistema de custos.

Diante dessa nova disposição legal, surge a necessidade de

aprofundamento da formulação de um sistema de informações de custos e

benefícios que atenda aos anseios dos cidadãos, às necessidades dos

administradores públicos e aos ditames da legislação (Gonçalves, et al. 2011).

Porém, a lei não especificou o tipo de sistema de custo a ser implantado, abrindo um

leque de possibilidades para as diversas entidades estatais iniciarem a construção

de seus próprios sistemas, visando atender às suas próprias necessidades.

Especificamente no setor público de saúde a busca pela apuração dos

custos dos serviços prestados também está posta. A Lei 8.080/90 (BRASIL, 1990),

chamada de Lei do SUS, ao definir a competência e atribuição em todas as esferas

de governo apresenta na Seção I, Item V a necessidade de “elaboração de normas

técnicas e estabelecimento de padrões de qualidade e parâmetros de custos que

caracterizam a assistência à saúde.” A Portaria nº 2.203/96, define, dentre outros,

ser papel do gestor estadual em seu exercício, a “apropriação de custos e avaliação

econômica”. também na sua Carta dos Direitos dos Usuários da Saúde - SUS, no

seu segundo princípio, descreve que é direito do cidadão ter atendimento resolutivo

com qualidade, sempre que necessário, tendo garantido, dentre outros fatores,

informações sobre o seu estado de saúde, incluindo nestas as informações sobre o

custo das intervenções das quais se beneficiou (BRASIL, 2006).

9

3.2 Custos e o setor saúde

Não existe um consenso entre os autores da área financeira-contábil

quanto aos conceitos básicos da Contabilidade de Custos. Para efeitos deste artigo,

gastos ou dispêndios são os termos mais abrangentes e representam todos os

sacrifícios financeiros despendidos por uma organização no intuito de obter bens e

serviços, mediante a entrega ou promessa de entrega de bens ou serviços. Já os

investimentos representam todos os gastos ativados em função da utilidade (vida

útil) futura de bens ou serviços obtidos. Os custos, por sua vez, são todos os gastos

relativos a bens ou serviços utilizados diretamente na produção de outros bens ou

na prestação dos serviços. As despesas são todos os gastos consumidos direta ou

indiretamente, externamente, em apoio ou em suporte, à produção dos bens ou à

prestação de serviços. E, por fim, a perda são bens ou serviços consumidos de

forma anormal ou involuntária ( MARTINS,2003; BRUNI e FAMA,2002).

O sistema de saúde e o setor hospitalar brasileiro possuem algumas

características que o definem tais como: o Brasil gasta mais com saúde, tanto em

termos absolutos quanto relativos, do que muitos países de renda média

comparáveis, com menores resultados em relação ao montante investido; os

hospitais consomem cerca de 2/3 do gasto total em saúde, sendo

aproximadamente 70% do gasto hospitalar financiado com recursos públicos, via

SUS; a atenção à saúde no Brasil é claramente hospitlalocêntrica, com uma oferta

hospitalar – em densidade de leitos, por exemplo, e sua utilização próxima aos

níveis encontrados em países de alta renda; - os recursos hospitalares não são

racionalmente distribuídos, seja geograficamente ou por tipo e nível de atenção. O

setor hospitalar brasileiro conta com 7.400 hospitais e 471 mil leitos ( LA FORGIA e

COUTOLLENC, 2009).

A gestão hospitalar, por si só, constitui um dos maiores desafios da

administração. Há uma rede distinta de serviços - hotelaria, laboratório, farmácia,

imaginologia, manutenção de equipamentos, esterilização de materiais, nutrição e

dietética, dentre outros – que precisam se interagir de forma harmônica e precisa,

por meio de processos multiprofissionais e interdisciplinares, para dar sustentação e

segurança a todo o processo assistencial que se presta no âmbito de um hospital.

10

Em instituições públicas a Gestão Hospitalar se torna ainda mais

complexa. A necessidade de maior integração com os demais prestadores e níveis

de atenção, estruturação em redes do processo assistencial; a demanda elevada por

serviços, principalmente de baixa e média complexidade e de longa permanência

que são sub-financiados pelo sistema; a capacidade limitada de pagamento do

sistema; a pressão por incorporação tecnológica e utilização ainda incipiente de

mecanismos e ferramentas para avaliação de custo-efetividade desta incorporação;

a pouca flexibilidade na gestão de recursos, principalmente na gestão de pessoas.

Tudo isto, impõe aos gestores hospitalares públicos enormes desafios.

3.3 A metainformação custos e o planejamento estratégico

Um sistema de custos, conforme apresentado por Alonso (1999) deve se

integrar ao esforço de estabelecer medidas de desempenho capazes de combater o

desperdício, aumentar a accountability e a transparência da gestão pública. Para o

autor a existência de um sistema de custos é fundamental para o controle social dos

atos públicos. Porém, para a utilização de métodos de custeio no setor público

necessário se faz que haja uma transposição, metodologicamente valida e

sistematizada para sua utilização. Cada método de custeio, com suas

particularidades, exige uma adaptação que deve ser explicitada.

Gonçalves et al. (1998) apresentam o conceito de informação como

insumo no processo decisório, enfatizando que a mesma é transmitida e recebida

por elementos em uma rede de comunicações. A informação pode ser entendida,

numa organização, como o conteúdo de uma mensagem comunicada a um receptor.

Toda informação traz qualidades intrínsecas – associado a sua portabilidade e

aplicabilidade; e extrínsecas – associadas aos receptores. Dentre as propriedades

da informação, a relevância é sem duvida a mais importante e está vinculada ao

receptor. O conceito de relevância vem principalmente do montante de não-

relevância existente no processo, o que torna a comunicação crescentemente difícil.

A informação não possui um conceito tão profundo quanto do

conhecimento. O conhecimento, conforme definição de Merton (1973) é definido

como um processo de compreensão e de internalização de informações recebidas

11

do ambiente e que podem ser combinadas de forma a gerar mais conhecimento. Ao

relacionar dado, informação e conhecimento, pode-se imaginar um sistema

hierárquico com estes elementos do saber, no qual os dados são elementos mais

próximos da realidade empírica. Esses elementos são relacionados entre si na

medida que os dados constituem “matéria-prima” para as informações que, por sua

vez, são insumos para a criação de conhecimento. Pode-se, assim, deduzir que o

dado para uma pessoa pode ser informação para uma segunda, ou ainda

conhecimento para uma terceira. (GONÇALVES et al. 1998).

Ao fazermos uma transposição para o modelo de gestão, tem-se um

modelo ideal de acompanhamento das informações sobre a formação do custo. As

vantagens oriundas de tal fenômeno vão desde a possibilidade de intervir

diretamente no processo e, consequentemente, na forma incremental do custo, até a

composição do custo de um produto final com inúmeras variações possíveis.

O conhecimento dos processos de formação dos custos possibilita o

controle e verificação dos resultados de cada atividade. Neste momento considera-

se o enfoque da informação e da decisão em organizações como elemento chave

para justificar a metodologia desenvolvida (ou ajustada) para o caso estudado e cuja

aplicação resultou neste artigo. Pretende-se aqui discutir com relativa profundidade

o assunto como forma de enriquecer a análise final dos resultados obtidos.

Pode-se dizer que decidir é escolher. Uma unidade de decisão não pode

escolher simplesmente: mas sim, deve definir quê conhecimentos ou crenças estão

consideradas nas relações de causa e efeito das opções disponíveis e quais suas

preferências sobre os efeitos considerados como resultados das escolhas.

É importante destacar que a metainformação é comumente entendida

como informação acerca de informação (GILLILAND-SWETLAND, 2000; TAYLOR,

2003). No setor saúde busca apropriar-se da informação de custos como um

sumário sobre quais e como os recursos são consumidos pelos produtos ou

serviços. Gonçalves et al. (2010), a metainformação descreve as informações como

sumário de outras informações, apresentando “o que”, “como” e “quanto” são

consumidos de recursos nos processos. A metainformação custos constituiu-se em

ferramenta essencial, balizadora das propostas de qualidade, pois sustenta uma

base para o conhecimento, acompanhamento e avaliação sistemática dos gastos

12

das diversas atividades tanto assistenciais quanto administrativas no setor saúde. A

utilização da meta informação custo como ferramenta gerencial, fornecendo

informações para o planejamento e elaboração de indicadores de produto e de

processo, possibilita a redução de consumo e a criação de indicadores econômicos,

financeiros e de desempenho, garantindo a qualidade final do produto ou serviço

entregue à comunidade.

A utilização da metainformação custos pode ser evidenciada na estratégia

organizacional, alinhando linhas de ação tático/gerenciais, vinculando os objetivos

às operações cotidianas, permitindo garantir a qualidade dos gastos públicos desde

o topo até a base da pirâmide administrativa. Alguns alinhamentos da

metainformação custos com objetivos estratégicos no setor saúde podem ser

exemplificados, tais como:

Compartilhar e difundir o conhecimento técnico, gerencial e

melhores práticas de gestão, interna e externamente. Este objetivo

é utilizado como base para inovação amplamente amparada pelo

Benchmarking. O Benchmarking preconiza a reprodução das melhores

práticas baseando-se em mapeamento dos processos e geração de

números. A divulgação dos relatórios com informações por Centros de

Custos possibilita a troca de experiências e compartilhamento de ações

que se desenvolvem dentro da Unidades Assistenciais . A troca de

experiências proporciona difusão do conhecimento do trabalho, que

subsidiam uma profunda definição de atividades permitindo a

adequação dos processos administrativos e assistenciais. Esta ação

permite um ponto de reflexão e de busca do desestigmatizar os custos

como ferramenta trivial de corte de recursos.

Incentivar a pesquisa e consolidar a cultura voltada para a

inovação e melhoria contínua. A possibilidade de propostas de

investigação cientifica fundamentada nos dados obtidos, em formato

técnico-científico, possibilita a utilização da metainformação custos na

utilização na construção do SUS, gerando informações gerenciais que

poderão subsidiar ações públicas estaduais e federais que agreguem

conhecimento ultrapassando os limites acadêmicos. Isso mostra sua

13

relevância social e econômica, uma vez que possibilita a exposição das

limitações enfrentadas pelos administradores das organizações

hospitalares na gerência de tais instituições e suas soluções. Estudos

de custo-benefício em diversas áreas podem ser fundamentados nas

informações de custos, permitindo todo e qualquer estudo de relação

de custos x benefício nas Unidades Assistenciais de Saúde.

Aprimorar trabalho em Redes de Atenção. Estudo envolvendo várias

unidades de rede de atenção permite o conhecimento dos custos de

produção e de processos, estabelece correlação de resultados e

recursos utilizados de forma sistêmica e de forma segmentada. Por

meio da unificação de metodologia para todas as Unidades

Assistenciais de Saúde, possibilita a normatização. Além disto, a

adequação de informações e a integração entre sistemas, tanto os

corporativos quanto os desenvolvidos internamente nas Unidades

Assistenciais, permite gerar uma base de conhecimento, para apuração

de custos que integram o trabalho desenvolvido nas diversas áreas.

Fortalecer os serviços de alta complexidade. Os indicadores de

custos comparados dos vários serviços de alta complexidade das

várias Unidades Assistenciais (histórico, complexo, outros) viabilizam o

fortalecimento destes serviços principalmente por meio de treinamento,

adequação de investimentos e dotação orçamentária.

Operar com Custos Competitivos. A metainformação custos geradas

contribui tanto do ponto de vista de proporcionar custos competitivos

quanto como nas melhorias de eficiência na parte assistencial e

administrativa. Ações como adequação do consumo dos recursos

financeiros propiciou a melhoria na gestão orçamentária, a melhoria no

monitoramento e controle de estoques, a realização de compras mais

racionais e planejadas e a verificação da viabilidade econômica da

terceirização de atividades. A evidenciação de informações dos

contratos possibilitou melhor gerenciamento dos mesmos, gerando a

necessidade de reavaliação.

14

Controlar a variabilidade dos processos. Importante para garantia

da qualidade do gasto público, a variabilidade pode ser verificada pelo

histórico dos custos, principalmente. O custo é um importante indicador

desta variabilidade. O comportamento do custo irregular ao longo de

um período pode indicar falta de gestão da rotina, de processo bem

estabelecido. Por outro lado, o comportamento regular do custo ao

longo de um período pode indicar falta de ganho de conhecimento na

execução da rotina.

Consolidar gestão com foco em resultados A correlação dos

indicadores de custos com indicadores assistenciais, permitindo

entender como a variação em processos assistenciais impacta nos

custos e vice-versa, constitui elemento de importância fundamental no

estabelecimento de parâmetros de eficácia e eficiência, ou seja, quais

os resultados são gerados numa determinada circunstância com um

dado volume de recursos. A percepção de que a utilização das

informações de custos objetiva o entendimento do ‘como’, ‘onde’ e

‘porque’ estão sendo consumidos os recursos, levou a um

gerenciamento destes recursos com mais qualidade.

Ofertar serviços de alta qualidade para os usuários. A leitura e o

monitoramento dos indicadores de custos subsidiam o estabelecimento

de serviços de alta qualidade, na medida em que permitem uma leitura

indireta da qualidade do processo assistencial, e também o

benchmarking com serviços de referência. Por exemplo, um custo

excessivamente baixo da alimentação do paciente pode ser indício de

uma dieta inadequada e gerar, por conseguinte um estado de

subnutrição. Em contrapartida, o custo mais alto de uma dieta poderia

garantir junto a outras informações, a redução do tempo de

permanência e ganho de conforto para o usuário.

Ser um agente de inovação, desenvolvimento tecnológico e

regulação do setor saúde. O conhecimento dos custos dá suporte a

políticas regulatórias e de incentivos por melhores práticas,

desenvolvimento e assessoria de Tecnologias Informacionais,

Gerenciais e Estruturais.

15

Ser agente formador de profissionais para o setor saúde. As

informações analisadas pelo Observatório de Custos em Saúde

sustentam o conhecimento de diversas áreas como economia da

saúde, gestão hospitalar, gestão da clínica por benchmarking, entre

outros. Além disto, o intenso trabalho de capacitação propicia mudança

cultural na utilização das informações.

4 NÍVEIS DE COMPREENSÃO DA METAINFORMAÇÃO NO SETOR SAÚDE

Considerações devem ser feitas sobre o uso de métodos de custeio e o

uso das informações de custos no setor saúde. Necessário salientar a necessidade

de rigor científico e metodológico na utilização dos métodos para validação das

informações geradas por meio deles. Também é imprescindível considerar os

propósitos distintos na utilização das informações de custos.

No setor privado, o uso da informação de custos tem como objetivo a

“maximização dos lucros”, “redução de gastos”, “aumento de lucratividade”, dentre

outros (BRUNI e FAMA, 2011). No setor público, não há como transpor estes

conceitos com que ocorre uma perda de fundamentação.

No setor público, a compreensão das informações de custos deve ir além

do “quanto custa”, objetivando a desestigmatização dos custos como “ferramenta

trivial de corte de gastos”. As informações devem ser vistas como metainformações

custos, como Indicador de Resultados e Indicador de Processos, conforme

configuração aqui apresentada. A configuração apresentada inova na construção de

um caminho gerencial interno destacado por meio de questões norteadoras. As

quatro questões norteadoras são distinguidas por níveis de complexidade. Após a

resposta a estas quatro questões temos um salto da base de conhecimento do

domínio para a transferência de tecnologia. A representação dos níveis de

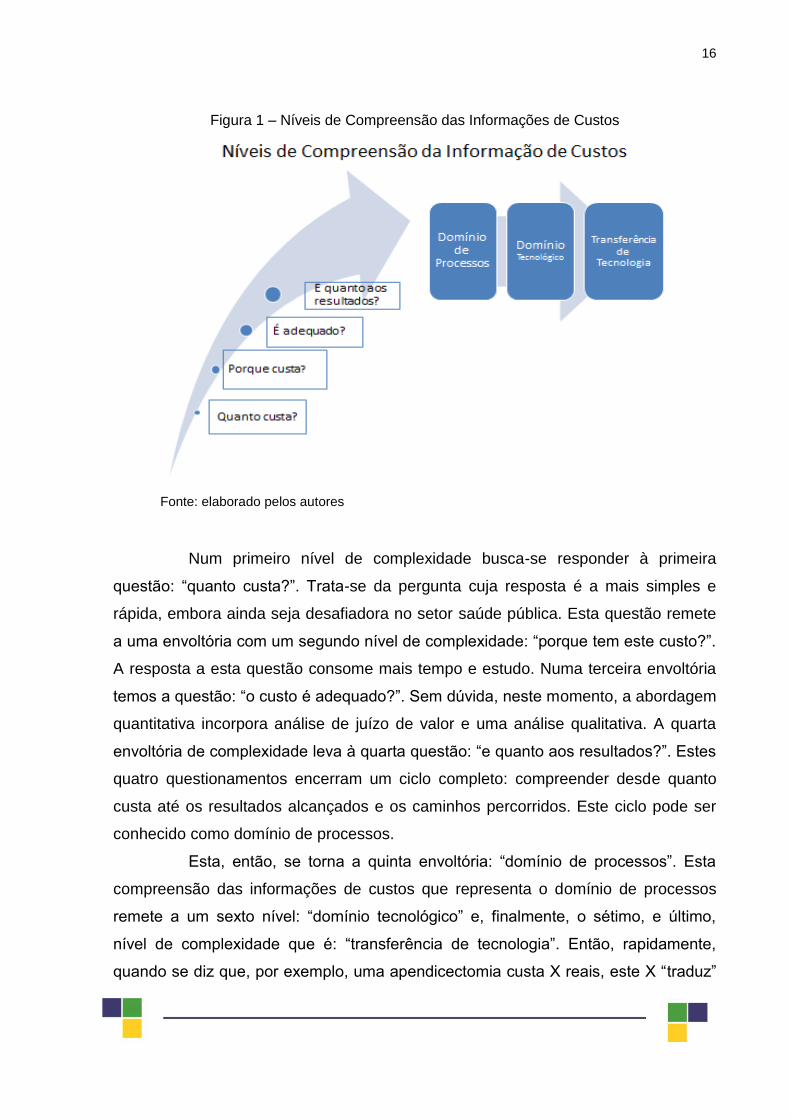

compreensão das informações de custos está apresentada na Figura 1.

16

Figura 1 – Níveis de Compreensão das Informações de Custos

Fonte: elaborado pelos autores

Num primeiro nível de complexidade busca-se responder à primeira

questão: “quanto custa?”. Trata-se da pergunta cuja resposta é a mais simples e

rápida, embora ainda seja desafiadora no setor saúde pública. Esta questão remete

a uma envoltória com um segundo nível de complexidade: “porque tem este custo?”.

A resposta a esta questão consome mais tempo e estudo. Numa terceira envoltória

temos a questão: “o custo é adequado?”. Sem dúvida, neste momento, a abordagem

quantitativa incorpora análise de juízo de valor e uma análise qualitativa. A quarta

envoltória de complexidade leva à quarta questão: “e quanto aos resultados?”. Estes

quatro questionamentos encerram um ciclo completo: compreender desde quanto

custa até os resultados alcançados e os caminhos percorridos. Este ciclo pode ser

conhecido como domínio de processos.

Esta, então, se torna a quinta envoltória: “domínio de processos”. Esta

compreensão das informações de custos que representa o domínio de processos

remete a um sexto nível: “domínio tecnológico” e, finalmente, o sétimo, e último,

nível de complexidade que é: “transferência de tecnologia”. Então, rapidamente,

quando se diz que, por exemplo, uma apendicectomia custa X reais, este X “traduz”

17

ou “sumariza” o “que” e “como” foram consumidos recursos humanos, materiais,

medicamentos, etc. e o processo de trabalho. Há a compreensão dos processos de

produção dessa “apendicectomia” para avaliação se é adequada e otimizada

(domínio do processo), se temos protocolos de atendimento (domínio tecnológico) e

se temos como reproduzir este processo de assistência entre as Unidades

Assistenciais (transferência de tecnologia) ou outros hospitais.

Importante salientar que a informação de custos apresenta dois domínios

(VAN WEGEN; DE HOOG, 1996 apud MORESI, 2000). No primeiro deles, ela deve

atender às necessidade de uma pessoa ou de um grupo. É o caso dos dois

primeiros níveis de complexidade. Nesse caso, a disponibilização da informação

deve ser à pessoa ou aos grupos certos, na hora certa e no local exato, na forma

correta. O segundo domínio é o da organização, onde o valor da informação está

relacionado ao seu papel no processo decisório. Compreende os demais níveis de

complexidade apresentados. Também deve ser considerado que o produto

informacional como um todo também agrega valor a outras atividades no

processamento da informação (GONÇALVES, ALEMÃO e DRUMOND, 2013).

Outra importante questão a ser considerada é com relação ao uso de

conceitos já fundamentados na gestão de custos no setor privado, presentes na

literatura e enfaticamente defendidos. As informações de custos no setor público

necessitam ter como objetivo alguns construtos balizadores ou de referência objetiva

para o seu desenvolvimento. Estes constructos tornam-se preocupação contínua da

gestão, notadamente a gestão pública. Entre eles, podemos destacar:

Accountability; Melhores Práticas; Benchmarking; Melhor Valor do Dinheiro (Best

Value for Money); Desenvolvimento Científico e Tecnológico; Inovação. A busca do

entendimento destes construtos no setor público é necessária para o entendimento

dos objetivos da apuração dos custos no setor público.

Tome-se, o caso do constructo Accountability. Accountability é um

constructo que não pode ser entendido como “modismo”. Accountability apresenta-

se como busca não apenas da transparência na utilização dos recursos, mas da

transparência nas atividades e produtos fornecidos pelas instituições públicas. Há de

se consideração que a transparência cobra a visibilidade no uso dos recursos.

18

A percepção de que a utilização das informações de custos objetiva o entendimento

do ‘como’, ‘onde’ e ‘porque’ estão sendo consumidos os recursos, leva a um

gerenciamento de recursos com mais qualidade.

A busca por Melhores Práticas e o Benchmarking são, praticamente,

causa e consequência. Ao mesmo tempo são constructos autoexplicativos. O

Benchmarking preconiza a reprodução das melhores práticas baseando-se em

mapeamento dos processos e geração de números. A divulgação de relatórios de

custos possibilita a troca de experiências e compartilhamento de ações para

desenvolvimento das organizações públicas. Proporcionam adequação dos

processos administrativos e assistenciais que subsidiam uma profunda definição de

atividades, através de difusão do conhecimento do trabalho realizado.

No setor público, particularmente no setor saúde, sabe-se que os

recursos são escassos, logo, a otimização dos gastos deve permear com

intensidade todas as estratégias de gestão. Não é suficiente economizar ou evitar

desperdícios. É preciso ir além, ou seja, fazer valer mais os recursos disponíveis. É

a prática do “nem mais caro e nem mais barato, mas o adequado com qualidade”. É

a expressão correta do Melhor Valor pelo Dinheiro (Best Value for Money). A

redução dos custos por si não deve ser o objetivo da apuração dos custos,

particularmente no setor saúde. (GONÇALVES et al., 2011).

Quanto ao Desenvolvimento Científico e Tecnológico e o conceito de

Inovação o conhecimento dos custos dá suporte a políticas regulatórias e de

incentivos por melhores práticas, desenvolvimento e assessoria de Tecnologias

Informacionais, Gerenciais e Estruturais.

5 OBSERVATÓRIO DE CUSTOS EM SAÚDE E O USO DAS INFORMAÇÕES

A gênese do Observatório de Custos deu-se no ano de 2008. Um grupo

de profissionais da saúde criou o Observatório onde participam: Universidade

Federal de Minas Gerais (UFMG) e a Fundação Hospitalar do Estado de Minas

Gerais (FHEMIG). O Observatório de Custos propõe se tornar um espaço

permanente de estudos, pesquisas, discussões, que busca as melhores práticas de

gestão hospitalar, tanto em âmbito local quanto, posteriormente, nacional.

19

Os direcionadores dos trabalhos do Observatório são: 1. proporcionar a

seus membros pesquisadores oportunidades de interação interdisciplinar,

acadêmica, e, principalmente, Institucional; 2. promover o crescimento científico e

tecnológico por meio de projetos de pesquisa em desenvolvimento conjunto pelos

membros do Grupo; 3. fortalecimento do conhecimento das instituições envolvidas

no Núcleo; 4. criar uma Rede Nacional e Internacional de observatórios para troca

de experiências e informações.

O Observatório de Custos tem como objetivo principal gerar

conhecimento que subsidie o debate científico, político, jurídico (a “judicialização”

principalmente), financeiro, econômico e acadêmico no setor saúde. Os estudos se

apóiam, principalmente, nas meta-informações e indicadores gerados pelos estudos

de gastos (custos, despesas, investimentos e perdas) e financiamentos envolvidos

com a gestão hospitalar e a assistência farmacêutica. Assim, o Observatório de

Custos incentiva a utilização de meta-informações e indicadores gerados de forma a

compreender quais e como os recursos são consumidos. Ao mesmo tempo busca

evitar as formas tradicionais rasas e apressadas de cortar e controlar e custos.

Desta forma, a união de duas grandes instituições, a maior fundação

hospitalar pública da América Latina e o conhecimento de uma das maiores

universidades brasileiras possibilitou o início do Observatório de Custos em Saúde

sem, contudo, ficar restrito a elas. O Observatório de Custos em Saúde tem recebido

apoio de outras instituições como a Organização Pan-Americana de Saúde – OPAS,

o Ministério da Saúde – MS, a Secretaria de Estado da Saúde de Minas Gerais –

SES/MG, o Banco de Desenvolvimento de Minas Gerais – BDMG, o Instituto

Brasileiro de Desenvolvimento de Setor Saúde – IBEDESS e a Associação

Hospitalar de Minas Gerais – AHMG. Desta forma, O Observatório de Custos se

insere na discussão sobre custos em saúde no Brasil.

O Observatório de Custos está desenvolvendo ações na busca de

melhorar a qualidade dos gastos públicos, por meio da transparência, com

visibilidade, da utilização dos recursos empregados na área de saúde, e na FHEMIG

particularmente, na área hospitalar. O Observatório de Custos em Saúde na

FHEMIG consiste em um espaço de estudos, pesquisas, discussões, análises,

20

trocas de informações, busca das melhores práticas, benchmarking, enfim, um

ambiente contínuo de crescimento sobre custos hospitalares. E ainda contribui para

a melhoria do sistema como um todo e difusão de que “Saúde não tem Preço. Mas

tem Custo”.

6 CONCLUSÃO

O uso da metainformação custo proporciona uma profunda revisão da

estrutura interna, de forma bastante abrangente, em diversas áreas, tanto

administrativas quanto assistenciais no setor saúde pública. Resulta na

instrumentalização pela busca da qualidade dos processos em termos de itens de

controle e de verificação, tanto cibernéticos quanto não cibernéticos, na prestação

de serviços assistenciais. A prática do “nem mais caro e nem mais barato, mas o

adequado com qualidade” objetiva o trabalho do Observatório de Custos. É a

expressão correta do Melhor Valor pelo Dinheiro (Best Value for Money).

O uso da metainformação custo possibilita também o alinhamento das

ações de outras ações igualmente importantes na gestão da saúde, especialmente

na gestão hospitalar, tais como a Acreditação Hospitalar, o Gerenciamento

Estratégico de Resultados, a Política de Pesquisa, a informatização dos Protocolos

Clínicos e de Prontuários Médicos. Isto tudo de forma a integrar e articular iniciativas

num trabalho conjunto na busca do objetivo de prestar serviços com qualidade e

segurança aos seus usuários considerando o melhor valor pelo dinheiro.

A relevância do Observatório de Custos bem como o compartilhamento

amplo de seus resultados pode ser fundamentada nos vultosos números de gastos

com assistência e medicamentos bastante divulgados pela mídia. No atual momento

em que se busca transparência na gestão e qualidade dos gastos públicos, no qual

a consciência coletiva cidadã questiona as ações e aplicações de recursos e seus

resultados, enfatiza-se um melhor gerenciamento dos gastos públicos voltados para

a saúde.

21

REFERÊNCIAS

ALONSO, Marcos. Custos no Serviço Público. Revista do Serviço Público. RSP – Ano 50 – Número 1 – jan-mar 1999 BRASIL, Lei nº 11.941 de 27 de maio de 2009. Altera a legislação tributária [...] Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/lei/l11941.htm. Acesso em 02 mar. 2013.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em 05 mar 2012.

BRASIL. Lei nº 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm. Acesso em 05 mar 2012.

BRASIL. Decreto n. 93.872, de 25 de dezembro de 1986. Dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional, atualiza e consolida a legislação pertinente e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Decreto/D93872.htm>. Acesso em 16 jan. 2007.

BRASIL. Decreto-Lei n. 200, de 25 de fevereiro de 1967. Dispõe sobre a organização da Administração Federal, estabelece diretrizes para a Reforma Administrativa e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil/Decreto-Lei/Del0200.htm>. Acesso em 16 jan. 2007.

BRASIL. Lei Complementar n. 101, de 4 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Disponível em: <http://www.planalto.gov.br/ccivil/LEIS/LCP/Lcp101.htm>. Acesso em 16 jan 2007.

BRASIL. Lei n. 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Disponível em:< http://www.planalto.gov.br/CCIVIL/Leis/L4320.htm>. Acesso em 16 jan. 2007.

BRASIL. Lei nº 8080 de 19 de setembro de 1990. Dispõe sobre as condições para a promoção, proteção e recuperação da saúde, a organização e o funcionamento dos serviços correspondentes e dá outras providências. 1990d. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/

22

BRASIL. Ministério da Fazenda. Portaria nº 828, de 14 de dezembro de 2011. Acesso

BRUNI, A. L.; FAMÁ, R. Gestão de custos e formação de preços. São Paulo: Atlas, 2002. 536 p

COOPER, D.R. SCHINDLER, P.S. Métodos de Pesquisa em Administração. Tradução: Luciana de Oliveira, 7ª Ed. Porto Alegre: Bookman, 2003

GILLILAND-SWETLAND, Anne J. Introduction to Metadata: Setting the 2000. Disponível em: <http://www.getty.edu/research/conducting_research/standards/ intrometadata/pdf/swetland.pdf>. Acesso em: 10 fev. 2010.

GONÇALVES et al., 2013. Estudo da Utilização da Informação de custos como ferramenta de gestão em organização pública< estudo do SIGH-CUSTOS. Revista Perspectiva e Gestão. 2013. Disponível em: http://www.spell.org.br/documentos/ver/10192/estudo-da-utilizacao-da-informacao-de-custos-como-ferramenta-de-gestao-em-organizacao-publica--o-estudo-do-sigh---custos. Acesso em 31 jan 2014.

GONÇALVES, Carlos A. MEIRELLES, Anthero de M. Projetos e relatórios de pesquisa em administração. São Paulo: Atlas, 2004.

GONCALVES, M. A.; ALEMAO, M. M.; DRUMOND, H.A. Estudo da utilização da informação de custos como ferramenta de gestão em organização pública: O estudo do SIGH–Custos. Perspectivas em Gestão & Conhecimento, João Pessoa, v. 3, n. 1, p. 210-226, jan./jun. 2013. Disponível em: http://periodicos.ufpb.br/ojs/index.php/pgc/article/view/15706. Acesso em: 20 jul. 2013.

GONCALVES, M. A.; ALEMAO, M. M.; DRUMOND, H.A.; VALENTE, D. C. M., BRAGA, L.. Modelo de gestão FHEMIG e o uso da meta-informação custo. XII Congresso Internacional de Custos. Punta Del Leste: Aurco, 2011

GONCALVES, M. A.; AMORIM, C. A.; ZAC, J. I.; COSTA, M. T.; ALEMAO, M. M. Gestão hospitalar : a aplicabilidade do sistema ABC. Revista de Administração Hospitalar e Inovação em Saúde – RAHIS. v.4, p.73 - 86, 2010.

GONÇALVES, M.; Sistema de Custos com Base em Atividades: O caso de um grande hospital de Belo Horizonte. Revista Brasileira de Administração Contemporânea (RBAC)/ANPAD; Rio de Janeiro: ANPAD, 1996.

GONÇALVES, M.; TEIXEIRA, L.; FROES, E. Gestão estratégica de informações baseada em custo – um estudo de aplicação no setor serviços. Revista Brasileira de Administração Contemporânea (RBAC)/ANPAD; Rio de Janeiro: ANPAD. 1998.

http://www.stn.fazenda.gov.br/legislacao/download/contabilidade/PortSTN_828_20111214.pdf. Acesso em 03.01.2012

23

L8080.htm. Acesso em: 03 abr 2012.

LA FORGIA, Gerard M., COUTTOLENC, Bernard - Desempenho Hospitalar No Brasil Em Busca Da Excelência – Editora Singular – 2009

MALHOTRA, Naresh K. Pesquisa de marketing: uma orientação aplicada. 3 ed. Porto Alegre: Bookman, 2002.

MARTINS, Eliseu, Contabilidade de Custos. São Paulo: Editora Atlas, 2003

MERTON, R. R.; The sociology of knowledge: theorical and empirical investigations. Chicago: The University of Chicago Press, 1973. Disponível em: http://www3.davidson.edu/cms/Documents/Academics/Departments/Sociology/Soc%20419%20Seminar%20-%20Sociology%20of%20Knowledge%20-%20Marti%20-%20Spring%2006%281%29.pdf> . Acesso em 02 jan 2012.

MIRANDA FILHO, Carlos R. de. Sistemas de custos na administração pública: uma análise das proposições teóricas atuais à luz da realidade institucional – o caso da secretaria da fazenda do estado da Bahia. 2003. Dissertação (Mestrado em Administração) Universidade Federal da Bahia (UFBa), Salvador, 2003. MORESI, E. A. D. Delineando o valor do sistema de informação de uma organização. Revista da Ciência da Informação. Brasília. v. 29, n. 1, p. 14-24, jan./abr. 2000 Disponível em: < http://www.scielo.br/pdf/ci/v29n1/v29n1a2.pdf> . Acesso em: 03 fev 2012.

TAYLOR, C.. An Introduction to Metadata. 2003. Disponível em:< http://www.library.uq.edu. au/iad/ctmeta4.html>. Acesso em 10 mar 2010.

VAN WEGEN, B.; DE HOOG, R.. Measuring the economic value of information systems. Journal of Information Technology, v. 11, n. 3, p. 247-260, Sept 1996. Disponível em http://www.google.com.br/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&ved=0CD4QFjAB&url=http%3A%2F%2Fwww.alexandria.unisg.ch%2Fexport%2FDL%2F204806.pdf&ei=JJpRUZDNGJLW8gS0zYCYAg&usg=AFQjCNGlVDNohzSTWyrQBKqJJGkXlmbNVw&bvm=bv.44158598,d.eWU&cad=rja . Acesso em: 20 mar 2013.

VERGARA, Sylvia Constant Vergara. Projetos e relatórios de pesquisa em administração. 3ed. São Paulo: Atlas, 2000.

24

___________________________________________________________________

AUTORIA

Márcio Augusto Gonçalves – Professor Pesquisador. Universidade Federal de Minas Gerais.

Endereço eletrônico: [email protected] Márcia Mascarenhas Alemão – Gerente do Observatório de Custos. Fundação Hospitalar do Estado de Minas Gerais.

Endereço eletrônico: [email protected] Heloisa Azevedo Drumond – Supervisor do Observatório de Custos. Fundação Hospitalar do Estado de Minas Gerais.

Endereço eletrônico: [email protected]