nouveau contrôle fiscal informatisé

TRANSCRIPT

NOUVEAU CONTRÔLE FISCAL

INFORMATISE : RETOURS D’EXPERIENCE

ET CONSEILS PRATIQUES

Salons des Entrepreneurs de PARIS

Le 5 février 2015

1

Plan de la présentation

• Plan de la présentation

o Les nouvelles obligations légales et réglementaires

o Le FEC en pratique : précisions apportées par

l’administration

o FEC et archivage : propositions de la profession

o Impacts sur la production comptable

o Exemples d’erreurs constatées lors de l’analyse des

FEC

2

LES NOUVELLES OBLIGATIONS

LÉGALES ET RÈGLEMENTAIRES

3 P C

Les nouvelles obligations

• Les nouvelles obligations légales et

règlementaires

1. Le I de l'article L. 47 A du livre des

procédures fiscales

2. L’article A. 47A-1 du livre des procédures

fiscales - Le fichier des écritures

comptables (FEC)

3. Modalités de remise du FEC

4. Les sanctions applicables en cas de non-

respect de la nouvelle obligation

4 P C

5

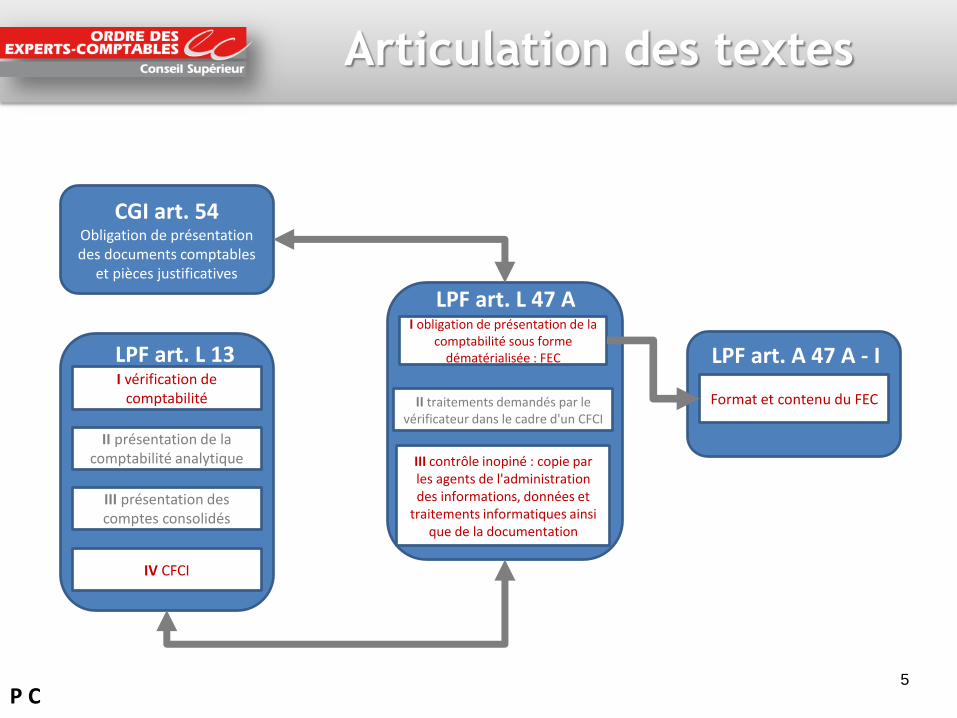

Articulation des textes

P C

I vérification de comptabilité

II présentation de la comptabilité analytique

III présentation des comptes consolidés

IV CFCI

LPF art. 13 CGI art. 54

Obligation de présentation des documents comptables

et pièces justificatives

I obligation de présentation de la comptabilité sous forme

dématérialisée : FEC

II traitements demandés par le vérificateur dans le cadre d'un CFCI

III contrôle inopiné : copie par les agents de l'administration des informations, données et

traitements informatiques ainsi que de la documentation

LPF art. L 47 A

Format et contenu du FEC

LPF art. A 47 A - I A-I

LPF art. L 13

ARTICULATION AVEC LES

AUTRES DISPOSITIFS

• Élargissement et modernisation du droit

de communication (2ème LFR 2014, art.

21)

• Droit de visite et de saisie

• Lutte contre les caisses enregistreuses et

les logiciels « permissifs »

6 P C

LES NOUVELLES OBLIGATIONS

LÉGALES ET RÈGLEMENTAIRES

1. Le I de l’article L. 47A du LPF

7 P C

L'ARTICLE L. 47 A-I DU LPF

• Nature du dispositif : o Obligation de remise des écritures comptables

sous forme dématérialisée en cours de contrôle

• Contribuable concerné : o En principe, tout contribuable, quel que soit son

régime d'imposition dont la comptabilité est tenue au moyen de systèmes informatisés

o Exceptions : – Régime des bénéfices agricoles au forfait

– Auto-entrepreneur

– SCI soumises exclusivement aux revenus fonciers et qui ne comportent que des associés personnes physiques

8 P C

L'ARTICLE L. 47 A-I DU LPF

Avant le 01/01/2014

La présentation sur support

papier des livres comptables

(journaux, grand-livre) était le

régime de droit.

La présentation du fichier des

écritures comptables en lieu et

place du papier était

facultative et à la discrétion du

contribuable.

Après le 01/01/2014

La présentation d’une copie

normalisée du fichier des

écritures comptables devient le

régime de droit.

Pour le contribuable qui a

l’obligation de fournir ce

fichier, la comptabilité

« papier » n’est plus

recevable.

Ce qui change

P C

L'ARTICLE L. 47 A-I DU LPF

Avant le 01/01/2014

En cas de présentation

volontaire de la copie des

fichiers des écritures

comptables, ces dernières

devaient impérativement être

restituées avant la mise en

recouvrement.

Après le 01/01/2014

L’emport des copies des fichiers

des écritures comptables n’est

plus suivi de leur restitution

mais de leur destruction avant

la mise en recouvrement sans

autre formalisme.

Ce qui change

P C

L'ARTICLE L. 47 A-I DU LPF

• Entrée en vigueur :

o Tout contrôle pour lequel l’avis de

vérification est adressé après le 1er janvier

2014

o S’applique à l’ensemble des exercices

vérifiés par l’administration fiscale

• Y compris exercices durant lesquels sont nés des

déficits fiscaux imputés sur des exercices non

prescrits (réouverture du droit de contrôle FEC)

11 P C

L'ARTICLE L. 47 A-I DU LPF

• Contrôle des déficits reportables S’agissant du contrôle des déficits antérieurs reportables, l’administration est fondée à remettre en cause le déficit d’un exercice présent lorsque ce déficit, reporté les années suivantes, a influencé les résultats d’exercices présents.

En cas d’exercices déficitaires antérieurs au premier exercice clos visé par l’avis de vérification, un FEC doit être produit dès lors que :

o la comptabilité était tenue au moyen de systèmes informatisés.

o la comptabilité est conservée sous cette même forme la date de vérification.

12 P C

L'ARTICLE L. 47 A DU LPF

13

Type de contrôle

Opérations effectuées

L. 47 A-I

Contrôle classique : conformité de la comptabilité avec les déclarations fiscales

Tris Classements calculs

L. 47 A-II Contrôle approfondi Traitements informatiques

P C

14

Examen du FEC

(L 47 A I)

Contrôle fiscal

classique

CFCI (L 47 A II)

Après le FEC…

P C

LES NOUVELLES OBLIGATIONS

LÉGALES ET RÈGLEMENTAIRES

2. L’article A. 47A-I du LPF : le

FEC (Fichier des écritures

comptables)

15 P C

L'ARTICLE A. 47 A-1 DU LPF

• Un format de fichier défini par arrêté

• Contenu :

o Précise le type et le contenu du FEC

o Norme établie en conformité avec le PCG et

le code de commerce

o Des informations comptables uniquement,

hors comptabilité analytique

16

L'ARRÊTÉ A. 47 A-1 DU LPF

• Délai de mise en œuvre :

o Pour tous les exercices vérifiés à compter du

1er janvier 2014

o Deux mesures de tolérance établies par

l’administration fiscale

• Remise au plus tard lors de la deuxième visite sur

place pour la seule année 2014

• Format facultatif pour les exercices antérieurs à

2013

17

TOLÉRANCE APPLICABLE AUX

EXERCICES 2011 ET 2012

18

Exercice clos en 2013

Exercices clos

en 2012 et en 2011

(et exercices antérieurs

en cas de déficit)

FEC normé

FEC normé

Tout format

FORMAT DU FEC -

SPÉCIFICITÉS CATÉGORIELLES

• Succursales :

o Succursales étrangères de sociétés françaises :

La société française doit remettre un FEC conforme

aux normes définies par l’article A47A-1 du LPF

contenant, sous une forme agrégée, les éléments

relatifs à ses succursales étrangères avec des

aménagements (plan comptable)

19 P C

FORMAT DU FEC -

SPÉCIFICITÉS CATÉGORIELLES

• Succursales :

o Succursales françaises de sociétés étrangères:

Remise d’un FEC avec des aménagements (plan

comptable propre à l’entreprise mais communication

d’une table de correspondance avec le PCG)

20 P C

FORMAT DU FEC -

SPÉCIFICITÉS CATÉGORIELLES

• filiales :

o filiales françaises de sociétés étrangères :

elles sont tenues de remettre une copie du FEC lorsqu’elles tiennent leur comptabilité au moyen d’un système informatisé.

– Transcodage des écritures ne respectant pas les normes

comptables françaises (par ex. écritures enregistrées Aux normes IFRS ou USGAAP) : tolérance prolongée aux exercices clos en 2014 (mais plus en 2015).

– Ecritures comptables en langues étrangères (sous réserve de l’utilisation de l’alphabet latin et de la fourniture de la table de correspondance) : tolérance prolongée aux exercices clos en 2014.

21

FORMAT DU FEC

22

Information Nom du champ Type de champ

1. code journal de l’écriture comptable JournalCode Alphanumérique

2. libellé journal de l’écriture comptable JournalLib Alphanumérique

3. numéro sur une séquence continue de l’écriture comptable EcritureNum Alphanumérique

4. date de comptabilisation de l’écriture comptable EcritureDate Date

5. numéro de compte, dont les 3 premiers caractères doivent correspondre à des chiffres respectant les normes du PCG

CompteNum Alphanumérique

6. libellé de compte, conformément à la nomenclature du PCG CompteLib Alphanumérique

7. numéro de compte auxiliaire (à blanc si non utilisé) CompAuxNum Alphanumérique

8. libellé de compte auxiliaire (à blanc si non utilisé) CompAuxLib Alphanumérique

9. référence de la pièce justificative PieceRef Alphanumérique

10. date de la pièce justificative PieceDate Date

11. libellé de l’écriture comptable EcritureLib Alphanumérique

12. montant au débit Debit Numérique

13.montant au crédit Credit Numérique

14. lettrage de l’écriture comptable (à blanc si non utilisé) EcritureLet Alphanumérique

15. date de lettrage (à blanc si non utilisé) DateLet Date

16. date de validation de l’écriture comptable ValidDate Date

17. montant en devise (à blanc si non utilisé) Montantdevise Numérique

18. identifiant de la devise (à blanc si non utilisé) Idevise Alphanumérique

FORMAT DU FEC -

SPÉCIFICITÉS CATÉGORIELLES

• BA tenant une comptabilité de trésorerie :

3 champs supplémentaires

• BNC tenant une comptabilité de

trésorerie : 4 champs supplémentaires

23

Information Nom du champ Type de champ

19. La date de règlement DateRglt Date

20. Le mode de règlement ModeRglt Alphanumérique

21. La nature de l’opération (à blanc si non utilisé) NatOp Alphanumérique

Information Nom du champ Type de champ

19. La date de règlement DateRglt Date

20. Le mode de règlement ModeRglt Alphanumérique

21. La nature de l’opération (à blanc si non utilisé) NatOp Alphanumérique

22. L’identification du client (à blanc si non utilisé) IdClient Alphanumérique

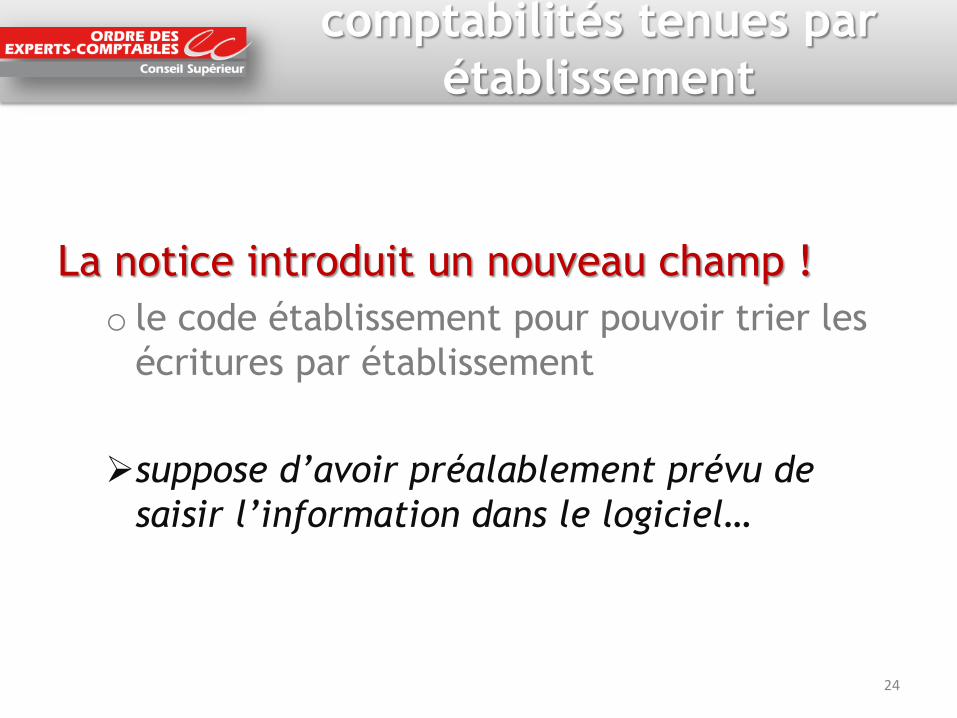

comptabilités tenues par

établissement

La notice introduit un nouveau champ !

o le code établissement pour pouvoir trier les

écritures par établissement

suppose d’avoir préalablement prévu de

saisir l’information dans le logiciel…

24

CONTENU DU FEC -

COMPTABILITÉS AUXILIAIRES

• Elles doivent être intégrées au FEC

• Exception : la comptabilité analytique et

les données de gestion

A défaut du respect de ces normes, l'obligation posée à

l'article L 47 A-I du LPF n'est pas satisfaite.

25

!

LES NOUVELLES OBLIGATIONS

LÉGALES ET RÈGLEMENTAIRES

3. Modalités pratiques de remise

du FEC

26 P C

REMISE DU FEC

• Sont remis :

o Un fichier unique comprenant la totalité des

écritures comptables du contribuable vérifié après opérations d'inventaire, hors écritures de centralisation et hors écritures de solde de comptes de charges et de produit

o Si besoin est, un fichier descriptif apportant toutes les explications nécessaires à la bonne lecture du fichier par le vérificateur

• En 2014, le fichier pourra être remis au plus tard lors de la 2ème visite sur place du vérificateur

27 P C

REMISE DU FEC

• Modalités pratiques et support définis avec le vérificateur en fonction du contexte

• Cas particulier : le FEC scindé o Pour les fichiers présentant une très forte

volumétrie

o Présentation simultanée des différentes parties du FEC

o Découpage par période (semestre / trimestre / mois)

o Pour les entreprises relevant de la compétence de la DVNI

• Écritures centralisées / écritures détaillées 28

P C

REMISE DU FEC

Avant le 01/01/2014

Le délai éventuel de 3 mois

pour les opérations de

contrôle prévu à l’article

L 52-I du LPF débutait

dès la première intervention.

Après le 01/01/2014

Le même délai est suspendu

tant que la copie du fichier des

écritures comptables n’a pas

été produite.

Le décompte de ce délai ne

débute ainsi qu’au jour de la

remise effective des fichiers

conformes aux normes définies

à l’article A. 47 A-1 du LPF.

Ce qui change

P C

LES NOUVELLES OBLIGATIONS

LÉGALES ET RÈGLEMENTAIRES

4. Les sanctions applicables en

cas de non-respect de la nouvelle

obligation

30 P C

SANCTIONS - L'ARTICLE 1729 D DU CGI

Avant le 01/01/2014

La présentation de la copie du

fichier des écritures comptables

n’étant qu’optionnelle, son

défaut n’était pas sanctionné

Après le 01/01/2014

L’article 1729 D du CGI a été créé.

Il prévoit (pour les avis de

vérification adressés à compter du

10/08/2014) une amende de 5 000 €

ou 10% des droits (si plus élevé) en

cas de défaut de remise de copie du

fichier des écritures comptables

et en cas de remise de fichiers non-

conformes aux normes prévues à

l’article A. 47 A-1 du LPF (amende

égale à 1500 € pour les avis adressés

à compter du 01/01/2014 et avant le

10/08/2014). Cette amende se

cumule avec les éventuelles autres

majorations réprimant des

infractions différentes.

Ce qui change

P C

SANCTIONS - ALINÉA 2 DU L. 74 DU LPF

Avant le 01/01/2014

La présentation de la copie

du fichier des écritures

comptables n’étant

qu’optionnelle, son défaut

n’était pas sanctionné.

Après le 01/01/2014

Le défaut de remise de copie du

fichier des écritures comptables

même en présence de la

comptabilité sur support papier,

expose le contribuable au rejet

de sa comptabilité et à une

taxation d’office.

Ce qui change

P C

• Modifié par Loi n°2012-1510 du 29 décembre 2012 - art. 14 : o Les bases d'imposition sont évaluées d'office

lorsque le contrôle fiscal ne peut avoir lieu du fait du contribuable ou de tiers.

o Ces dispositions s'appliquent en cas d'opposition à la mise en œuvre du contrôle dans les conditions prévues aux I et II de l'article L. 47 A.

Nota : Ces dispositions s'appliquent aux contrôles pour lesquels l'avis de vérification est adressé après le 1er janvier 2014.

33 P C

• La mise en œuvre de la procédure

d'évaluation d'office prévue à l'article

L. 74 du livre des procédures fiscales

entraîne :

o l’application d'une majoration de 100 % aux

droits rappelés ou aux créances de nature

fiscale qui doivent être restituées à l’État ;

o Pas de de possibilité de saisir les commissions

instituées par les articles 1650 à 1652 bis et

1653 A.

34 P C

CE QUI NE CHANGE PAS

Consultation des pièces comptables et sociales

Le reste des constatations (conditions d’exploitation de l’entreprise), investigations (recoupements, droits de communication), consultation des pièces justificatives des écritures comptables (factures, contrats,…) ou sociales (PV d’AG, statuts,…) continue de se faire comme par le passé. La consultation de pièces « papier » n’a donc pas entièrement disparue.

35

P C

La conformité du FEC est purement formelle. Elle n’est pas garante

de la régularité de la comptabilité de l’entreprise.

l’analyse du FEC par ALTO 2 peut cependant mettre en évidence le non

respect des règles de tenue des comptabilités informatisées

!

Aucun rehaussement ne pourra être proposé directement du bureau

!

REMISE DU FEC

• En principe, le FEC doit être remis le 1er jour du contrôle

o Accusé de réception en main propre remis sur place signable par le DAF ou le responsable comptable

o Mais jusqu’ici demande de mise en conformité adressée au contribuable

o Le contrôle de la conformité peut être réalisé par le vérificateur depuis son bureau remise possible sur le portail ESCALE et AR en main propre remis par le vérificateur lors de l’intervention sur place

38

SANCTIONS

• 2015 PREMIERES AMENDES

o Procédure de notification

o Remise en main propre du PV d’absence de conformité et envoi par courrier (en revanche pas de PV de conformité)

o Pas de motivation du rejet dans le courrier de notification

o Contentieux à venir ?

39

LE FEC EN PRATIQUE: PRÉCISIONS APPORTÉES PAR L’ADMINISTRATION

40

Modifications du CFCI en 2013

• Evolution au 1er janvier 2014 du CFCI o Art 14 de la Loi de Finances Rectificative 2012 du

29/12/2012 : • Les vérifications fiscales débutant à compter du 01/01/2014

devront se faire à partir d’une liste d’écritures extraites de la comptabilité

o Arrêté du 29/07/2013 modifiant l’article A47 A-1 du livre des procédures fiscales :

• Contenu et format du fichier à remettre

• Que cela change t-il ? o A partir du 01/01/2014, cela concerne tous les contrôles

fiscaux quelque soit la taille de l’entreprise

o Cela s’impose à tous les vérificateurs

o Pour le format, la DGFiP a choisi de recueillir une liste des écritures et non pas tous les fichiers comptables :

• Il s’agit donc d’un extrait de comptabilité et non pas de l’original 41

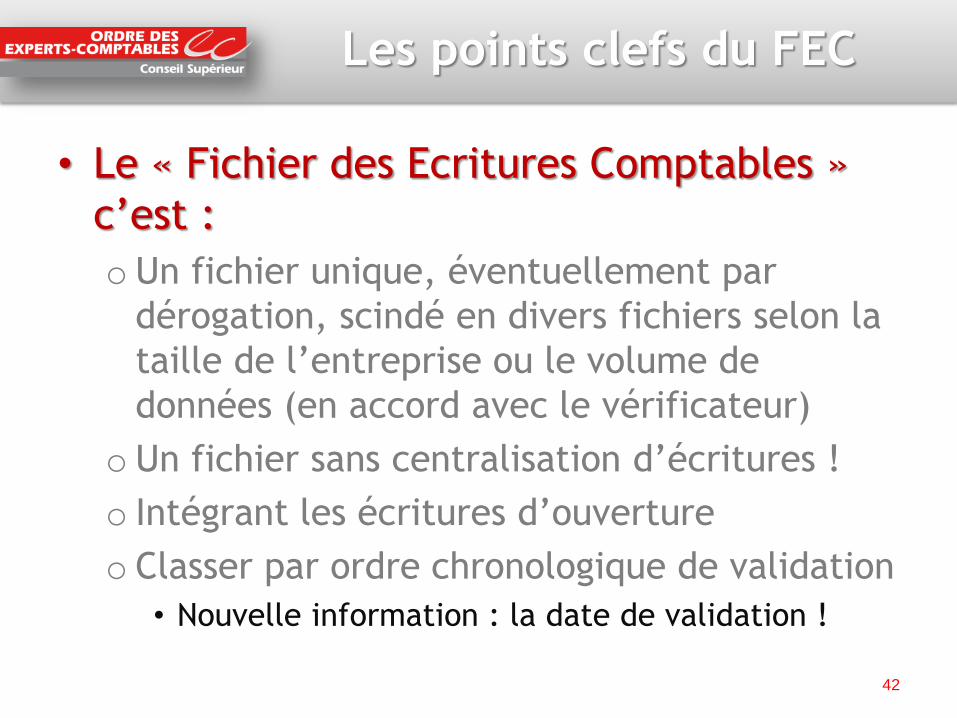

Les points clefs du FEC

• Le « Fichier des Ecritures Comptables »

c’est :

o Un fichier unique, éventuellement par

dérogation, scindé en divers fichiers selon la

taille de l’entreprise ou le volume de

données (en accord avec le vérificateur)

o Un fichier sans centralisation d’écritures !

o Intégrant les écritures d’ouverture

o Classer par ordre chronologique de validation

• Nouvelle information : la date de validation !

42

L’avenir du contrôle fiscal

• L’obligation du FEC montre l’orientation

de l’Administration Fiscale :

o Industrialisation des contrôles

oMise en œuvre de profils « d’anomalies »

o Gabarits d’écritures

o Profilage selon les métiers

o Systématisation (et généralisation ?)

o Puis contrôles ciblés selon l’analyse FEC

• Tris et sélections personnalisés

43

Notion de comptabilité informatisée

• NOTION DE COMPTABILITÉ INFORMATISÉE o une comptabilité est dite « informatisée », dès

lors qu’elle est tenue, même partiellement, à l’aide d’une application informatique ou d’un système informatisé (BOFiP-BIC-DECLA-30-10-20-40-§ 30-13/12/2013).

o Peu importe qu’il s’agisse ou non d’un progiciel, ou d’un module d’ERP, dédié à la comptabilité. L’utilisation d’un logiciel de bureautique (tableur, traitement de texte) suffit à la qualification d’informatique.

44

Notion de comptabilité informatisée

• NOTION DE COMPTABILITÉ INFORMATISÉE o Jurisprudence

• seule compte la manière dont le contribuable utilise effectivement les fonctionnalités dont sont dotés ses équipements informatiques

• la seule circonstance qu’il n’y ait pas de transmission informatisée des données entre deux applications (notamment application de gestion ou de caisse ne suffit pas pour considérer que la comptabilité n’est pas tenue au moyen de systèmes informatisés

(CE 9 avril 2014 n°369929, min c/Sté Gamboni Restauration ; CAA Marseille 1er février 2013, n°09-03405 et 09-03918)

45

• UTILISATION DE LOGICIELS OU MODULES DE GESTION INDÉPENDANTS o Exemples (voir BOFiP-CF-IOR-60-40-20 § 65)

• Module métier de gestion des contrats d’assurance émises : détail des cotisations d’assurance émises

• Logiciel de gestion stocks : détail des mouvements de consommation sur stock

• Logiciels de gestion de caisse

possibilité de ne fournir dans le FEC que les cumuls mensuels

CELA NE DISPENSE PAS DE DONNER ULTÉRIEUREMENT LE DÉTAIL DES ÉCRITURES GÉNÉRÉES PAR CES MODULES MÉTIERS LORS D’UNE DEMANDE DE TRAITEMENT CFCI (LPF ART. 47A-II)

Utilisation de logiciels métiers

46

Quelques cas particuliers

• BNC o Avec la nomenclature comptable utilisée

• Sociétés civiles o Si FEC quelle tenue de comptabilité ?

• Associations o Si distinction possible en informatique des

écritures entre secteur lucratif ou non FEC pour le seul secteur lucratif

• Tableaux Excel de préparation de saisie o Écritures reprises en détail

• Reprise de la banque o Totaux par périodes ou détail des écritures ?

47

CHAMP 3

• numéro d’écriture

o Classement par ordre de validation une nouveauté… fiscale

o Le droit comptable prévoit l’enregistrement des écritures (et donc la numérotation) par ordre chronologique de saisie

• Cas d’un système centralisateur avec plusieurs journaux auxiliaires : chaque journal peut comporter des numérotations indépendantes

o Le FEC (fichier unique) peut comporter des écritures de nature différente présentant la même numérotation

o L’administration l’admet si cela est expliqué dans un descriptif accompagnant la remise du fichier

48

CHAMP 3

• numéro d’écriture

o PRINCIPE : les premiers numéros d’écritures comptables sont constitués par les écritures d’à nouveau

o l’administration s’aligne sur la réglementation comptable …mais admet l’enregistrement en cours d’exercice «en raison du fonctionnement propre de l’entreprise» :

• les écritures de report à nouveau sont alors numérotées en fonction de leur ordre d’enregistrement comptable.

• elles comprennent le solde des postes d’immobilisations et du poste des stocks (quid des comptes de tiers ?)

• identifier les écritures d’à nouveau par une information complémentaire contenue dans le FEC (à expliciter dans le descriptif) ou les fournir dans un fichier à part (tolérance 2014)

49

CHAMP 4

• date de comptabilisation o celle de saisie si l'événement et son

enregistrement ont lieu le même jour

o si décalage : retenir la date de l'événement comptable

• sinon, celle de la pièce justificative

• …ou encore date du dernier jour du mois, en cas de centralisation mensuelle

o si le logiciel ne dispose pas d'un mode brouillard, alors date de comptabilisation = celle de validation de l'écriture

50

CHAMPS 6 et 8

• Libellés de comptes (généraux et auxiliaires)

o « Le respect des normes comptables françaises

élaborées par le normalisateur comptable

français (Autorité des normes comptables) et du

plan de comptes y afférent est indispensable. …

les données figurant dans le fichier des écritures

comptables doivent obligatoirement respecter les

normes comptables et la nomenclature du plan

de comptes français »

o La tolérance 2014 n’est a priori pas reconduite 51

CHAMPS 6 et 8

• référence et date des pièces justificatives

o La référence des pièces justificatives doit figurer dans les enregistrements comptables (PCG , art. 420-2)

• Mais certaines écritures peuvent ne pas avoir de référence de pièce (par exemple, dans le cas des écritures d’à nouveau – cf. BOI-CF-IOR-60-40-20 n°190)

• dans le cas des écritures pour lesquelles il n’existe pas de référence de pièce (cas des écritures d’à nouveau), ce champ doit néanmoins être rempli par une valeur conventionnelle définie par l’entreprise (à préciser dans le descriptif)

52

CHAMPS 9 et 10

• référence et date des pièces justificatives

o La référence des pièces justificative doit figurer dans les enregistrements comptables (PCG , art. 420-2)

• Mais certaines écritures peuvent ne pas avoir de référence de pièce (par exemple, dans le cas des écritures d’à nouveau – cf. BOI-CF-IOR-60-40-20 n°190)

• dans le cas des écritures pour lesquelles il n’existe pas de référence de pièce (cas des écritures d’à nouveau), ce champ doit néanmoins être rempli par une valeur conventionnelle définie par l’entreprise (à préciser dans le descriptif)

53

CHAMP 9

• Référence de la pièce

o Bonnes pratiques • Facture fournisseur : numéro de facture

• Facture client : numéro de facture

• Note de débit : numéro de note de débit

• Note de crédit : numéro de note de crédit

• Chèque : numéro du chèque

• Virement : VRT

• Prélèvement : PLVT

• OD : type d’OD ex : Paie Mai 2015 ; Reprise de provision

• OD de clôture : ODC date d’arrêté comptable ex : ODC 31/12/2014. + Numéro

54

CHAMP 10

• date des pièces justificatives

o La date de la pièce justificative correspond à

la date figurant sur les pièces justificatives

reçues ou émises ou à défaut à la date à

laquelle le justificatif est enregistré en

comptabilité

• dans le cas des écritures pour lesquelles il n’existe

pas de référence de pièce (par exemple, dans le

cas des écritures d’à nouveau), ce champ « date »

doit néanmoins être rempli par une date

conventionnelle définie par l’entreprise. (à

préciser dans le descriptif) 55

CHAMP 10

• date de la pièce o date de la pièce comptable (date de facture

fournisseurs, date de facture client, date d’opération bancaire (date du chèque figurant sur le chèque, date du virement correspondant à la date d’envoi du virement, date du prélèvement figurant sur la facture)

o Que faire si on ne dispose pas de date : • Cas des OD : mettre la date de fin de mois concerné si

c’est une OD mensuel ou trimestriel ; ou la date

• Cas des flux bancaires (quand on n’a pas de pièce comme l’ordre de virement, où la copie du chèque) : date d’opération figurant sur le relevé bancaire

• Cas des OD de clôture : mettre la date de l’arrêté comptable concerné

56

CHAMPS 2,6, 8, 11

• Libellés o Qu’indiquer ?

• Facture fournisseurs : Nom du Fournisseurs + mois et année prestation (si applicable) ou descriptif de l’achat + Facture n° ……………

• Facture Client : Nom du Client + mois et année prestation (si applicable) ou descriptif de la vente + Facture n° ……………

• Note de débit : Nom du client + descriptif de la prestation/achat + n° note de débit

• Note de crédit : Nom du client + descriptif de la prestation/achat + n° note de crédit

• Chèque : Rglt + Nom du fournisseurs/organisme payé + Numéro factures payées ou description de ce qui est payé (indication du mois, trimestre et année payée ; régul + année ; etc…..) + n° du chèque

• Virement : Virt + Nom du fournisseurs/organisme payé + Numéro factures payées ou description de ce qui est payé (indication du mois, trimestre et année payée ; régul + année ; etc…..)

• Prélèvement : Plvt + Nom du fournisseurs/organisme payé + Numéro factures payées ou description de ce qui est payé (indication du mois, trimestre et année payée ; régul + année ; etc…..)

• OD : description de l’OD et mois année concernée (si applicable)

• ex : URSSAF – Paie avril 2015

• OD de clôture : description de l’ODC et année concernée

• Reprise provision FNP 2013

57

CHAMP 16

• date de validation

o Confère un caractère définitif aux écritures comptables

• Procédure informatique interdisant toute modification postérieure de l’écriture ou suppression de l'enregistrement (PCG art. 420-5 et BOI-BIC-DECLA-30-10-20-40 n° 80 et 120)

• Une comptabilité établie à l'aide d'un logiciel permettant de modifier à posteriori, malgré la validation, les écritures initiales n’a aucun caractère probant (CAA Marseille 13 avril 2012, n° 09MA01619).

o Question : périodicité de la validation ? 58

CHAMP 16

• date de validation o Règles du PCG et du Code de commerce :

o Enregistrement des écritures dans le livre-journal au jour le jour (C. com art. R 123-174, al. 1 et PCG art. 420-4)

o système informatique muni de la fonction « brouillard» : les écritures deviennent définitive à la date de validation, soit au plus tard au moment de la déclaration fiscale

o Système centralisateur : • Centralisation mensuelle des enregistrements dans le livre-

journal des totaux des opérations figurant dans les journaux auxiliaires (C. com. art. R. 123-176 ; PCG, art. 410-7 et art. 420-4)

• Dérogation pour les commerçants placés sous le régime réel simplifié d’imposition (centralisation tous les 3 mois : C. com. art. R. 123-204).

• La centralisation suppose la validation des écritures (qui dit enregistrement définitif (PCG art. 420-5)… dit validation, sans quoi pas d’écriture comptable probante)

59

CHAMP 16

• date de validation

o En pratique : • Validation au plus tard lors de la LF (15 mai si exercice

coïncide avec l’année civile)

• Clôture des comptes : possibilité de passer des écritures jusqu’à l’AG (pas plus de 2 exercices ouverts en même temps) si de nouvelles écritures : LF rectificative et nouveau FEC

• Toutefois, si le TVA calculée à partir des écritures comptables (débits ou utilisation des fonctions du logiciel), validation au moment de la CA 3 (sinon TVA sur encaissement calculée à partir des relevés de banque extra comptablement possibilité de maintenir le brouillard

• système informatique muni de la fonction « brouillard» : les écritures deviennent définitive à la date de validation ( soit au plus tard lors de l’établissement de la liasse fiscale)

60

Quelques difficultés pratiques

• comptabilité en anglais (fréquent chez les

filiales de groupes étrangers)

o Le FEC doit être établi en français

…mais tolérance pour les seuls exercices antérieurs à

l’exercice clos en 2014

• comptes établis en normes étrangères

o Pour les seuls exercices antérieurs à l’exercice

clos en 2014, un « transcodage » est possible à

condition de retranscrire ligne à ligne en normes

françaises les écritures comptables

un compte étranger correspond à un seul et unique

compte français et réciproquement 61

Quelques difficultés pratiques

• seules sont visées les classes 1 à 7

o cas des comptes de classe 8 et 9 : certaines

entreprises les utilisent de telle façon que

les FEC (et balances) ne sont plus équilibrées

sans ces comptes

62

ARCHIVAGE

63

Un archivage durable

• Pour respecter les différents délais de

prescription (5, 6 ou 10 ans) :

o Choisir un format lisible sur cette durée et

indépendant du logiciel qui a produit

l’archive

o Une solution donnant toute garantie : un

format normé pour une conservation pérenne

64

La solution complète

• Dès la clôture de l’exercice, génération de

l’archive de l’ensemble des fichiers

• Déposer l’archive chez un Tiers-Archiveur

qui garantira son contrôle et son intégrité

dans le temps.

65

IMPACT SUR L’ORGANISATION

COMPTABLE DE L’ENTREPRISE

66

ORGANISATION COMPTABLE

Qualité des saisies:

o Libellés, références de pièces

guide de saisie

67

IMPACT SUR LES MISSIONS

l’expert-comptable

68

La mission de l’EC

• En cas de mission de présentation o Tenue de la compta par l’expert-comptable

• Le FEC doit être réalisé par l’expert-comptable

o Tenue par le client et révision par le cabinet • C’est à l’entreprise de réaliser le FEC

• Si l’entreprise ne sait pas le générer, l’EC pourrait proposer une mission complémentaire de confection du FEC

• Mission et devoir de conseil o S’il ne réalise pas le FEC, l’EC doit rappeler à

son client les obligations fiscales

o L’EC peut conseiller les modalités de génération du FEC ou contrôler le FEC

69

IMPACT SUR LES MISSIONS

Le commissaire aux comptes

70

La mission du CAC

• La mission du CAC est fortement impactée

par le FEC. L’auditeur légal devra penser à :

o Vérifier la prise de connaissance du SI de l’entité

auditée

• Analyse différente selon qu’il s’agit d’un progiciel

intégré ou d’un logiciel comptable

o Analyser le risque fiscal : amende et risque de

rejet de comptabilité

o Vérifier le respect des obligations comptables en

vertu du plan comptable, du doit fiscal et du

droit commercial

71

La mission du CAC

• Points de vigilance particuliers (1/2):

o Gestion des AN (attention aux ERP)

o Unicité du FEC (ou demande d’accord au

vérificateur)

o Pas de centralisations

o Pour les groupes ou filiales d’entreprises

étrangères:

• Respect des normes comptables françaises

• Libelles et comptes en langue française

• Conservation de la comptabilité analytique

72

La mission du CAC

• Points de vigilance particuliers (2/2) :

o Gestion des dates

• Date de comptabilisation

• Date de validation

• Date de la facture

• Date du lettrage

o Archivage des fichiers comptables :

• Les fichiers comptables

• Les pièces justificatives et traitement s

informatiques

73

ANALYSE DES FEC

Quelques exemples d’erreurs

74

Analyse des FEC

• Exemples d’erreurs constatées

o Génération de FEC « bricolés » avec divers

outils

• Décalages de ligne entrainant une incohérence

générale du FEC

o Problèmes de format:

• Le nom du fichier est incorrect. Il doit respecter

la syntaxe SIREN][FEC][DATECLOTURE].txt

• Les formats de dates ou plus globalement de

champs ne sont pas respectés

• Les champs obligatoires ne sont pas renseignés

75

Analyse des FEC

• Exemples d’erreurs constatées o Incohérences de fonds

• Les balances reconstituées par journaux à partir du FEC ne sont pas équilibrées (voire la balance générale)

• Les journaux ne sont pas équilibrés par mois

• Le plan comptable utilisé n’est pas conforme

• Les champs libellés sont vides ou renseignés par des caractères ou chiffres « ésotériques »

• Il n’est pas fait mention d’une référence de pièce pour la majorité des écritures

• Il existe des trous de séquence dans les numérotations des écritures

• Les dates sont incohérentes entre elles : par exemple une date de pièce plus récente que la date de comptabilisation ou bien les dates de pièces sont très antérieures ou très postérieures à l’exercice considéré.

76

VOS QUESTIONS

77