niif: un marco en continuo proceso de cambio - cemla.org · objetivo y alcance analizar nuestra ......

TRANSCRIPT

NIIF: un marco en continuo proceso de cambio

Nuestra experiencia y desafíos

Cra. Norma Milán Cr. Felipe Córdoba

Noviembre 2010

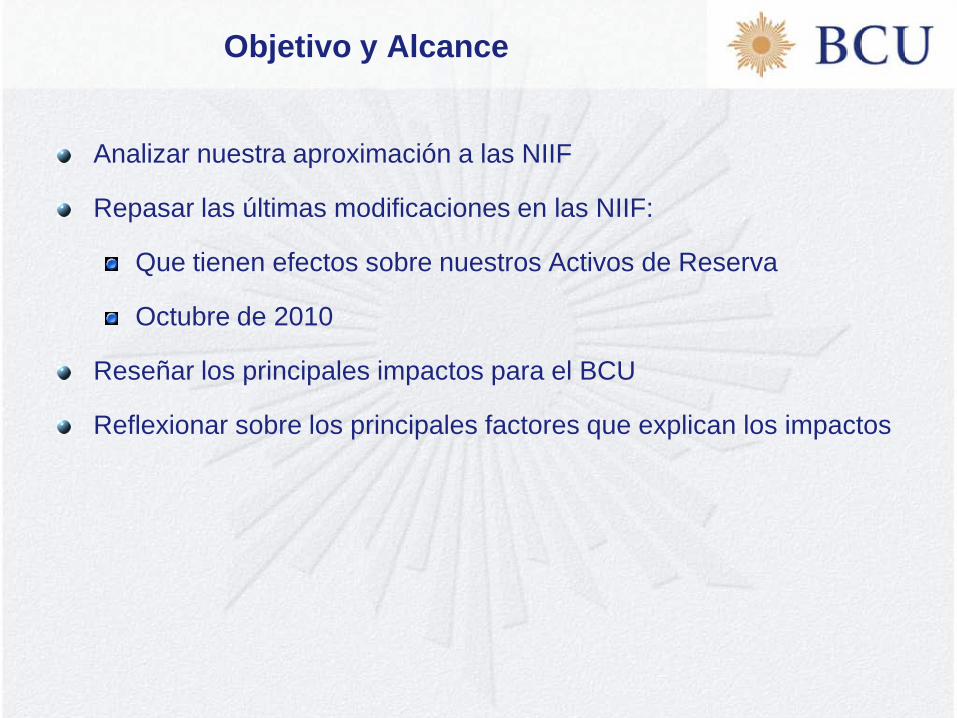

Objetivo y Alcance

Analizar nuestra aproximación a las NIIF

Repasar las últimas modificaciones en las NIIF:

Que tienen efectos sobre nuestros Activos de Reserva

Octubre de 2010

Reseñar los principales impactos para el BCU

Reflexionar sobre los principales factores que explican los impactos

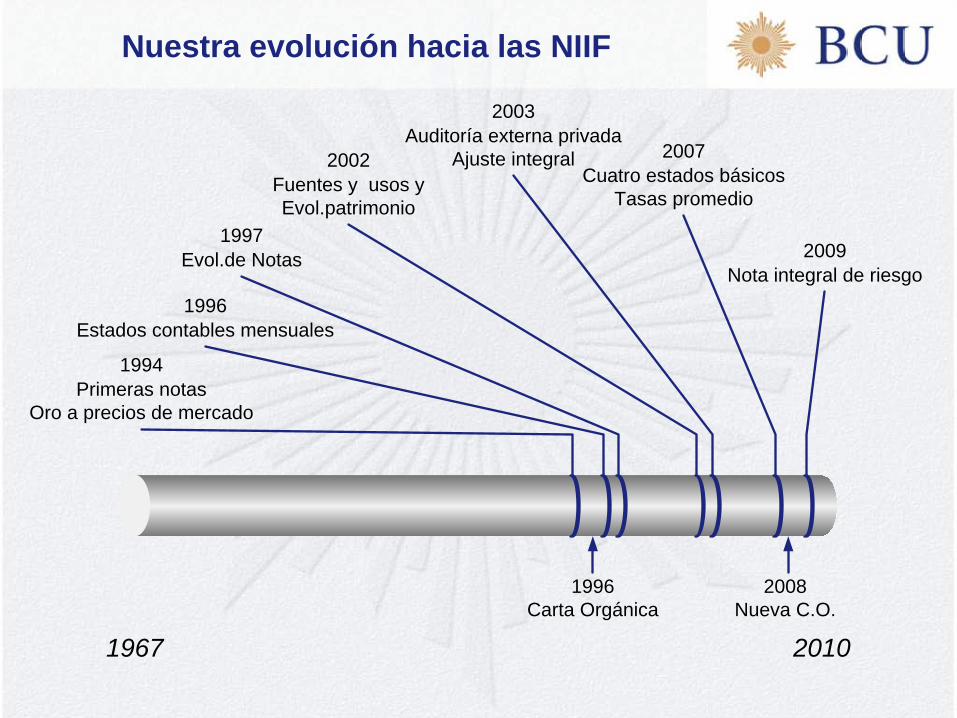

Nuestra evolución hacia las NIIF

1967 2010

1996Carta Orgánica

2008Nueva C.O.

2003Auditoría externa privada

Ajuste integral 2002Fuentes y usos y Evol.patrimonio

1997Evol.de Notas

2007Cuatro estados básicos

Tasas promedio

1994Primeras notas

Oro a precios de mercado

1996Estados contables mensuales

2009Nota integral de riesgo

Premisas fundamentales del desarrollo:

Generación del «producto» a partir de información de gestión «en

bruto»

Normas de registro según diseño de Contaduría- Independencia de

la operación de su registro.

Flexibilidad a los cambios-No impacto en los sistemas de gestión

Sistema de Registro Contable (SRC)

Sistema de Registro Contable (SRC)

NORMAS CONTABLES

SISTEMAS DE GESTIÓN

Definición

Contenidos:

Descripción

Tratamiento contable y

procedimientos

Registros Contables

Información para Notas Explicativas

Controles

Concepto de Norma-Evento: Relación

con sistemas

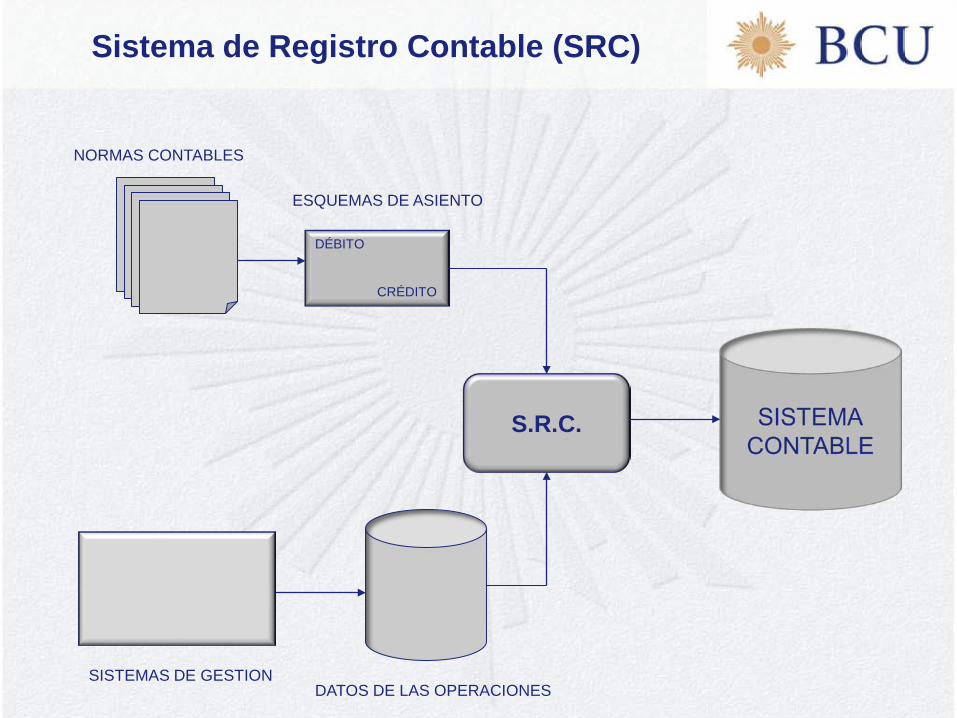

Sistema de Registro Contable (SRC)

DÉBITO

CRÉDITO

NORMAS CONTABLES

ESQUEMAS DE ASIENTO

SISTEMAS DE GESTIÓN

DATOS DE LAS OPERACIONES

Sistema de Registro Contable (SRC)

DÉBITO

CRÉDITO

S.R.C.

NORMAS CONTABLES

ESQUEMAS DE ASIENTO

SISTEMAS DE GESTIONDATOS DE LAS OPERACIONES

Dónde estamos?

Estados Contables

Estado de Posición Financiera

Estado del Resultado Integral

Estado de Fuentes y Uso de Fondos

Estado de Evolución del Patrimonio

Notas Explicativas

Políticas Contables Significativas

Administración del Riesgo (crédito, mercado, liquidez, operativo)

Agente Financiero del Gobierno

Deuda Pública

Apertura y análisis de rubros significativos

Anexo de Revaluación y Amortización de Activo Fijo e Intangible

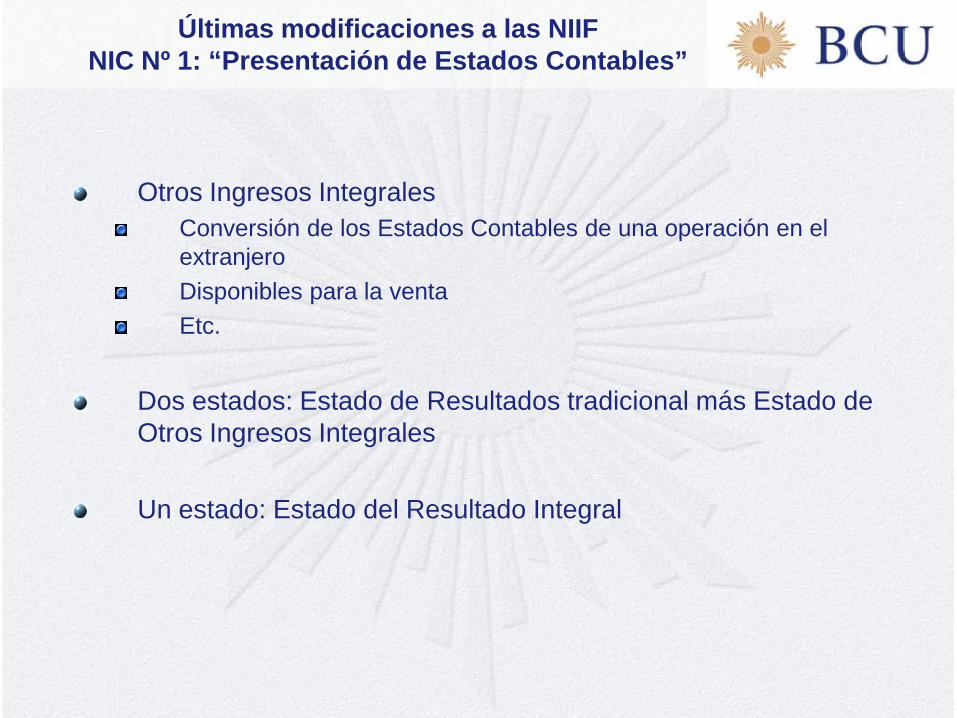

Últimas modificaciones a las NIIFNIC Nº 1: “Presentación de Estados Contables”

Otros Ingresos IntegralesConversión de los Estados Contables de una operación en el extranjero Disponibles para la ventaEtc.

Dos estados: Estado de Resultados tradicional más Estado de Otros Ingresos Integrales

Un estado: Estado del Resultado Integral

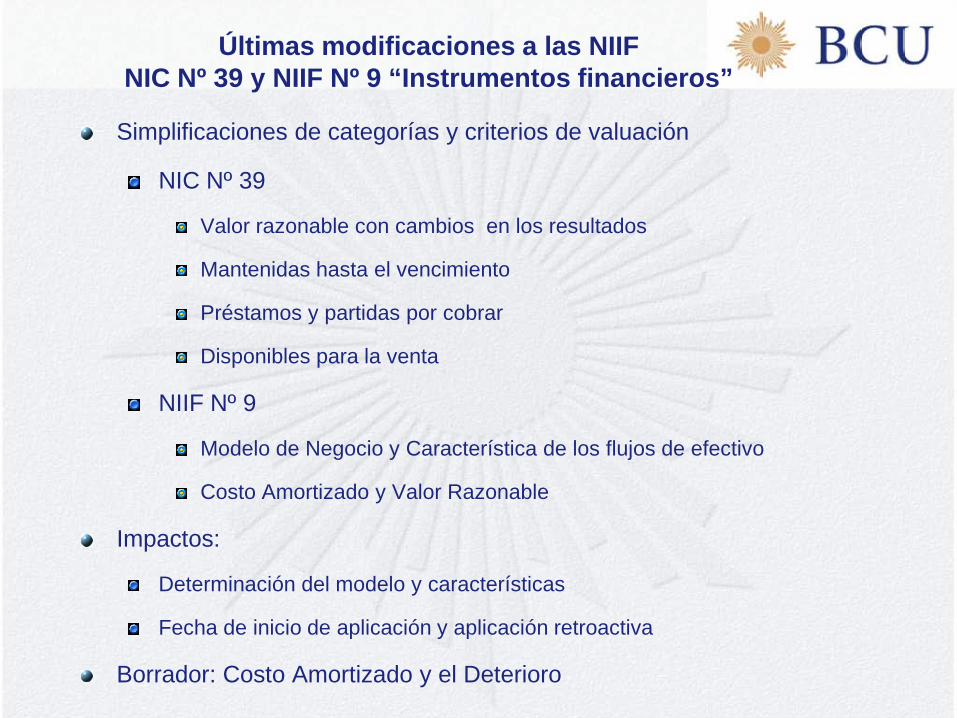

Últimas modificaciones a las NIIFNIC Nº 39 y NIIF Nº 9 “Instrumentos financieros”

Simplificaciones de categorías y criterios de valuación

NIC Nº 39

Valor razonable con cambios en los resultados

Mantenidas hasta el vencimiento

Préstamos y partidas por cobrar

Disponibles para la venta

NIIF Nº 9

Modelo de Negocio y Característica de los flujos de efectivo

Costo Amortizado y Valor Razonable

Impactos:

Determinación del modelo y características

Fecha de inicio de aplicación y aplicación retroactiva

Borrador: Costo Amortizado y el Deterioro

Últimas modificaciones a las NIIFNIIF Nº 7 “Instrumentos Financieros: Información a

Revelar”

Niveles de jerarquía del valor razonable:

Nivel 1 – precios cotizados

Nivel 2 – insumos observables

Nivel 3 – cálculos no basados en datos del mercado

Impacto Previsto en el BCU

NIC N° 1:

Estado del Resultado Integral

NIIF N°9:

Definición del modelo de negocio y características de los flujos

de efectivo

Pérdida incurrida – pérdida esperada

NIIF N°7:

Niveles de jerarquía del valor razonable

Profundización de la información de riesgos

Razones del Impacto

Org

aniz

ació

n

Con

ocim

ient

o

Sist

emas

Activos de Reserva

Involucramiento

NIIF

Marco Legal

Activos de Reserva•Objetivo•Características•Clasificación y valuación previa•Calificación crediticia

Identificación: modelo de negocio y características

Organización

• Políticas Contables

• Recursos

• Segregación de funciones

• Control

Conocimiento

• Estándares

• Bancos Centrales

• Negocio

El Conocimiento como Inversión

Sistemas

• Autónomos

• Flexibles• SOA• BPM

• Inteligencia Contable

Involucramiento• Áreas de Negocio• Comunicación• Proceso de aproximación transversal

Generación de un objetivo único-Facilitador del cambio

Marco Legal•Sólido•Completo•Incluya reglas de asignación de resultados

Soporte de normas de aceptación generalizada

Destino de Utilidades Netas (UN)

Creación Reserva: UN derivadas de cotización monedas

Cobertura: de déficit ejercicios anteriores

Creación Reserva: hasta 25% de UN

Cancelación: Adeudos impagos del Gobierno

Crédito: Cuenta del Gobierno

Org

aniz

ació

n

Con

ocim

ient

o

Sist

emas

Activos de Reserva

Involucramiento

NIIF

Marco Legal

PLANIFICACIÓN

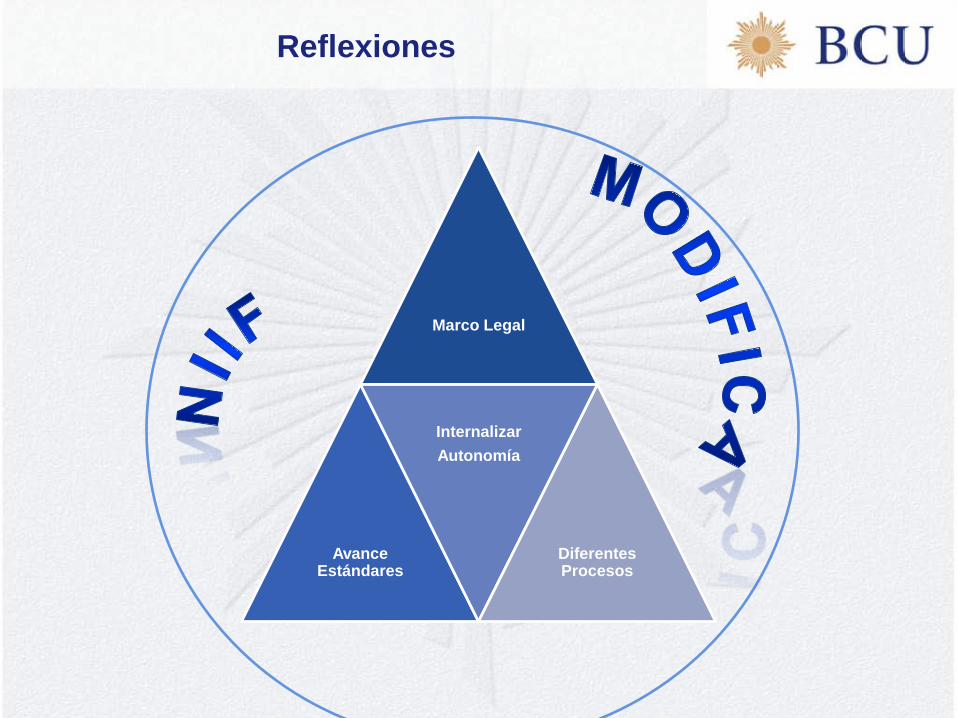

Reflexiones

Marco Legal

Avance Estándares

Internalizar Autonomía

Diferentes Procesos

MUCHAS GRACIAS