municipalidad de concepciÓn tutuapa ...aplicable al proceso contable, presupuestario y de...

TRANSCRIPT

GUATEMALA, MAYO DE 2014

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CONCEPCIÓN TUTUAPADEPARTAMENTO DE SAN MARCOS

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013

Guatemala, 26 de mayo de 2014 SeñorDemetrio Aguilar ReynosoAlcalde MunicipalMunicipalidad de Concepción TutuapaDepartamento de San Marcos Señor (a) Alcalde Municipal: En mi calidad de Contralora General de Cuentas y en cumplimiento de lo reguladoen la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General deCuentas, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los Auditores Gubernamentales que fueron nombrados para el efectoy quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, sonresponsables del contenido y efectos legales del mismo.

Sin otro particular, atentamente.

Guatemala, 26 de mayo de 2014 SeñorDemetrio Aguilar ReynosoAlcalde MunicipalMunicipalidad de Concepción TutuapaDepartamento de San Marcos Señor (a) Alcalde Municipal: En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal "k" del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los auditores gubernamentales; que oportunamente fueronnombrados para el efecto y, quienes de conformidad con el artículo 29 de laprecitada Ley, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2014

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CONCEPCIÓN TUTUAPADEPARTAMENTO DE SAN MARCOS

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2013

11

10

10

9

8

8

8

8

8

8

8

6

5

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

6. ESTADOS FINANCIEROS

6.1 Balance General

6.2 Estado de Resultados

28

27

27

26

19

19

13

126.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

6.4 Notas a los Estados Financieros

7. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Cumplimiento a Leyes yRegulaciones Aplicables

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

9. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

10. COMISIÓN DE AUDITORÍA

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)

11.1 Visión (Anexo 1)11.2 Misión (Anexo 2)11.3 Estructura Orgánica (Anexo 3)11.4 Reporte de Ejecución de Obras Realizadas por Contrato porFuente de Financiamiento (Anexo 4)11.5 Reporte de Ejecución de Obras realizadas por Administración(Anexo 5)11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)NombramientoForma Única de EstadísticaFormulario SR1

1. 2.

3.

Guatemala, 26 de mayo de 2014

SeñorDemetrio Aguilar ReynosoAlcalde MunicipalMunicipalidad de Concepción TutuapaDepartamento de San Marcos Señor (a) Alcalde Municipal: El (Los) Auditor (es) Gubernamental (es) designado (s) de conformidad con el (los)Nombramiento (s) No. (s) DAM-0422-2013 de fecha 03 de octubre de 2013, he(hemos) efectuado auditoría financiera y presupuestaria en la Municipalidad deConcepción Tutuapa, del Departamento de San Marcos, con el objetivo deevaluar la razonabilidad de la información financiera, resultados y la ejecuciónpresupuestaria de ingresos y egresos, correspondientes al períodocomprendido del 01 de enero al 31 de diciembre de 2013. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de Concepción Tutuapa, del Departamento de San Marcos, laejecución presupuestaria de ingresos en sus diferentes conceptos y de egresos anivel de programas, actividades, proyectos, grupos y renglones presupuestarios degastos, cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicaciónde pruebas selectivas, de acuerdo a las áreas críticas, considerando lamaterialidad e importancia relativa de las mismas, y como resultado del trabajorealizado, se detectaron aspectos importantes a revelar, los cuales se describen acontinuación:

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLES

Área Financiera

Varios incumplimientos a la Ley de Contrataciones del EstadoIncumplimiento en la presentación del Reporte Anual de Inventarios alMinisterio de Finanzas Públicas

3. Deficiencias en la programación y ejecución presupuestaria

La comisión de auditoría nombrada se integra por el (los) auditor (es): Lic. AlfonsoJose Barrios Guzman (Coordinador) y Licda. Lucrecia Arcenia Gomez Aguilar(Supervisor).

El (Los) hallazgo (s) que contiene (n) el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables.

Los comentarios y recomendaciones que se determinaron se encuentran endetalle en el informe de auditoría adjunto.

Atentamente,

ÁREA FINANCIERA

Lic. ALFONSO JOSE BARRIOS GUZMAN

Coordinador Independiente

Licda. LUCRECIA ARCENIA GOMEZ AGUILAR

Supervisor Gubernamental

Contraloría General de Cuentas 1 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

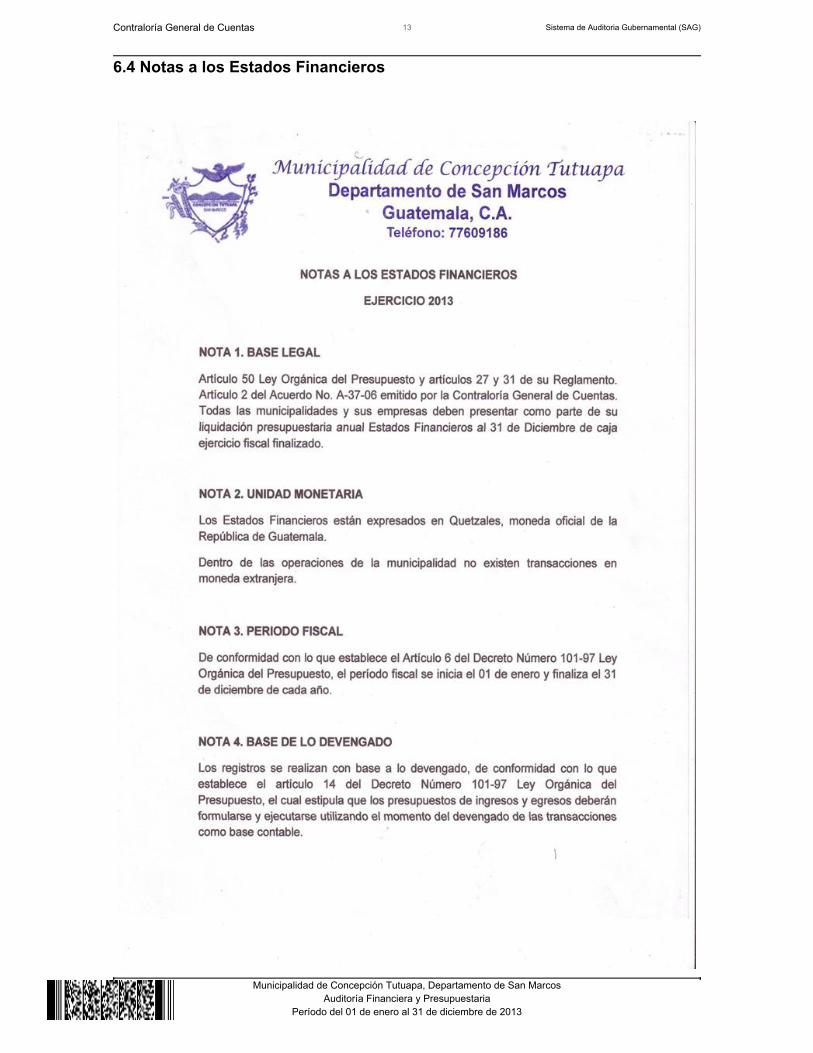

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales y prestar cuantos servicios contribuyan a mejorar la calidad de vida, asatisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos a: abastecimientodomiciliario de agua, alcantarillado, alumbrado público, mercados, rastros,administración y autorización de cementerios, limpieza y ornato, tratamiento dedesechos y residuos sólidos, pavimentación de vías urbanas y su mantenimiento,regulación del transporte, gestión de biblioteca, parques y farmacias municipales,servicio de policía municipal, generación de energía eléctrica, delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales,reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría Generalde Cuentas, artículos 2 Ámbito de competencia y 4 Atribuciones. Las Normas Internacionales de Auditoría y Normas de Auditoría del SectorGubernamental. Nombramiento DAM-0422-2013 de fecha 03 de octubre de 2013. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de la información financiera y presupuestaria contenidaen los Estados Financieros siguientes: Balance General, Estado de Resultados,Estado de Liquidación del Presupuesto de Ingresos y Egresos y sus respectivasNotas, correspondientes al ejercicio fiscal 2013; asi como el estudio y evaluaciónde la estructura del control interno y la verificación del cumplimiento de normas,leyes, reglamentos y otros aspectos aplicables. 3.1.2 Específicos

Evaluar la estructura de control interno establecida por la municipalidadaplicable al proceso contable, presupuestario y de tesorería.Verificar la razonabilidad de los saldos que presenta el Balance General enlas cuentas de activo, pasivo y patrimonio.Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados.Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía,eficiencia y eficacia.Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,

Contraloría General de Cuentas 3 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

reglamentos, normas y metodologías aplicables.Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión selectiva de las operaciones, registros y documentación de respaldopresentada por los funcionarios y empleados de la entidad, correspondientes alperíodo comprendido del 01 de enero al 31 de diciembre de 2013, con énfasis enlas áreas y cuentas consideradas significativas cuantitativamente y de acuerdo asu naturaleza, determinadas como áreas críticas, incluidas en el Balance General,Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos yEgresos, como se describe a continuación: Del Balance General las cuentas siguientes: Común, (Bancos), Edificios eInstalaciones, Bienes de uso Común, Retenciones a pagar y Transferencias decapital recibidas. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: Tasas,arrendamiento de edificios, equipo e instalaciones, venta de servicios,transferencias corrientes del sector público; en el área de egresos: sueldos ysalarios, servicios no personales y bienes de consumo. Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias corrientes del sectorpúblico de la administración central y transferencias de capital del sector públicode la administración central. Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 12 RedVial y 13 Educación, considerando los eventos relevantes de los Proyectos, Obras

Contraloría General de Cuentas 4 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

y Actividades, así como de los Grupos de Gasto siguientes: 00 ServiciosPersonales, y 03 Propiedad Planta y Equipo. Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Bancos

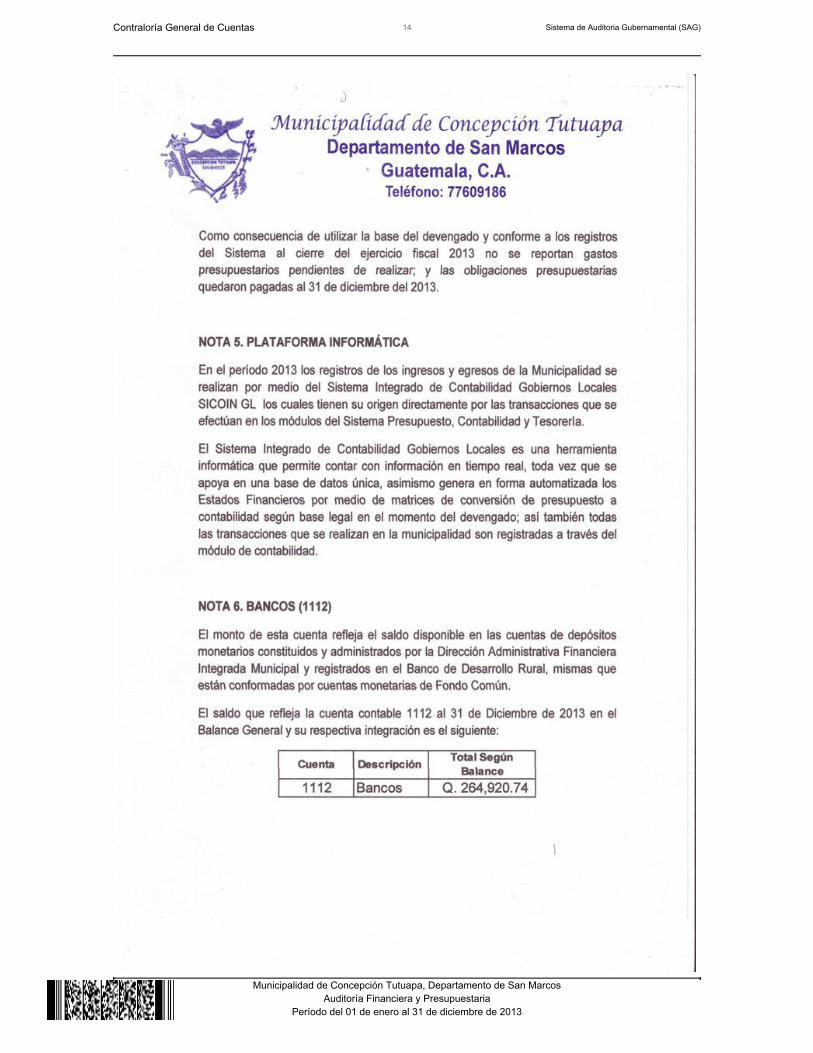

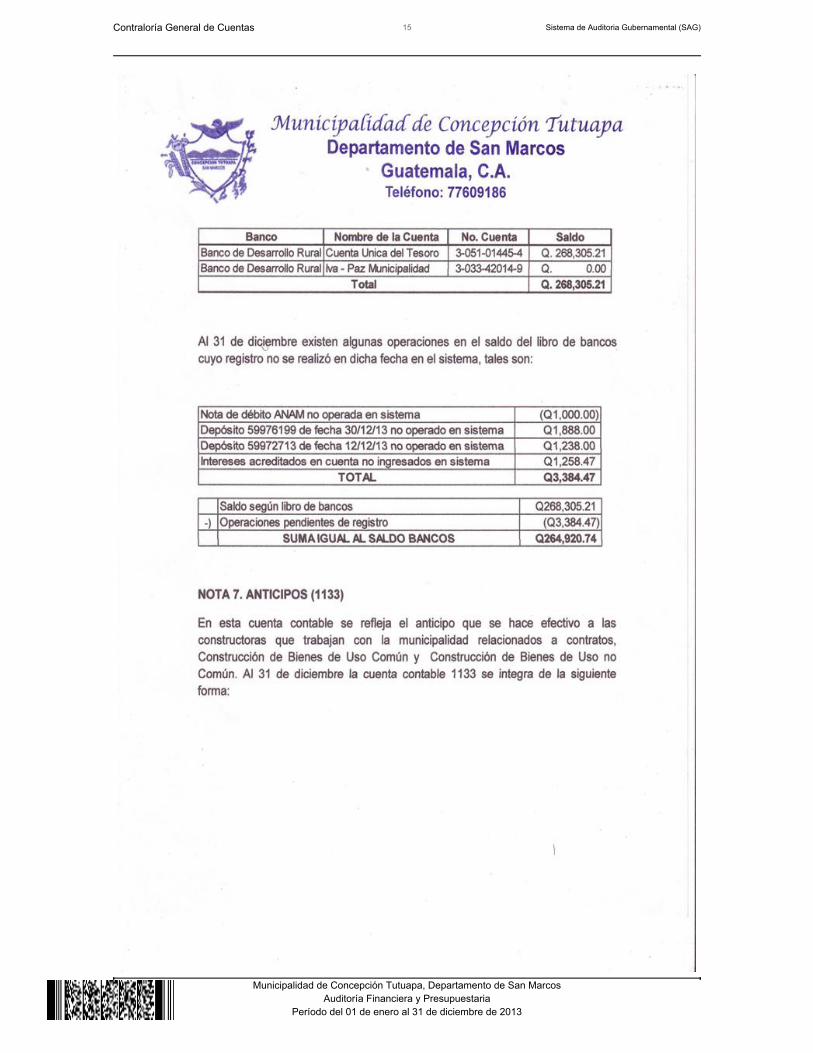

Al 31 de diciembre de 2013, la Cuenta 1112 Bancos, presenta disponibilidades porun valor de Q. 264,920.74 integrada por 02 cuentas bancarias como se resume acontinuación: Cuenta Única del Tesoro 3-051-01445-4 (Pagadora), cuenta Iva –Paz Municipalidad No. 3-033-4214-9, abiertas en el Sistema Bancario Nacional.

El saldo de las cuentas bancarias según los registros contables de lamunicipalidad, fueron conciliados con los estados de cuentas emitidos por elbanco al 31 de diciembre de 2013.

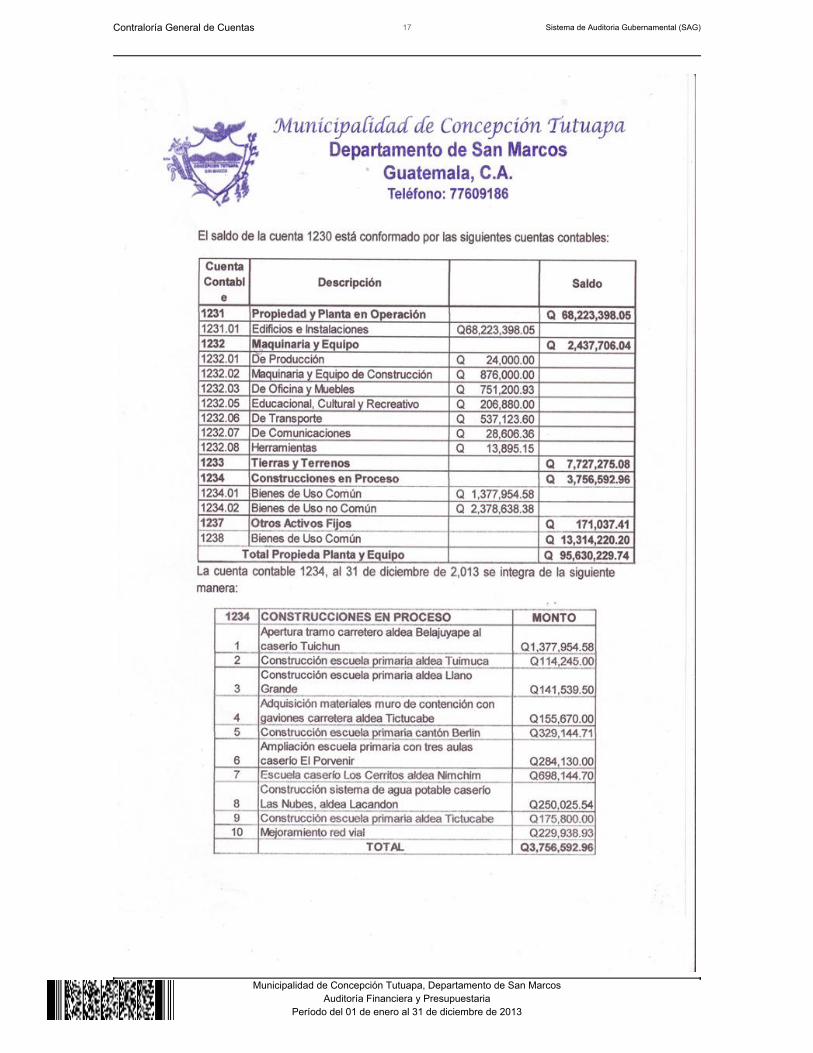

Propiedad, Planta y Equipo (Neto) Propiedad y Planta en Operación

Edificios e instalaciones

Al 31 de diciembre de 2013, la cuenta 1231 presenta un saldo deQ.68,223,398.05, el saldo de la cuenta según el Balance General, concilia con losregistros del Inventario General de la Municipalidad a esa fecha.

Contraloría General de Cuentas 5 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Bienes de uso común Al 31 de diciembre de 2013, la cuenta 1238 presenta un saldo deQ.13,314,220.20, el saldo de la cuenta según el Balance General, concilia con losregistros del Inventario General de la Municipalidad a esa fecha. PASIVOCuentas a pagar a corto plazo

Al 31 de diciembre de 2013, la cuenta 2113 Gastos del personal a pagar presentaun saldo de Q.40,327.48, la cual se integra de la siguiente manera: Cuota laboralplan de prestaciones del empleado municipal Q.9,670.50, Impuesto de timbre ypapel sellado Q.1,113.00, Cuota laboral IGSS Q.25,972.53, Prima de fianzaQ.579.92, Impuesto sobre la renta Q.765.52, Impuesto sobre la renta sobrefacturas especiales Q.0.01, Impuesto sobre la renta sobre dietas Q.2,226.00. PATRIMONIOTransferencias y Contribuciones de Capital Recibidas Las transferencias corrientes del sector público recaudadas y registradas al 31 dediciembre de 2013, ascienden a la cantidad de Q.96,381,599.88. 5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y Gastos

Ingresos

Tasas La cuenta 5122 Tasas, durante el ejercicio fiscal 2013, presenta un saldo deQ.80,000.00.

Arrendamiento de edificios, equipos e instalaciones

La cuenta 5124 Arrendamiento de Edificios, Equipos e Instalaciones, durante elejercicio fiscal 2013, presenta un saldo de Q.58,692.50.

Contraloría General de Cuentas 6 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Venta de Servicios

La cuenta 5142 Ventas de servicios, durante el ejercicio fiscal 2013 presenta unsaldo de Q.342,389.00.

Transferencias corrientes del Sector Público

Las transferencias corrientes del sector público recaudadas y registradas al 31 dediciembre de 2013, ascienden a la cantidad de Q. 2,846,524.97.

Egresos

Sueldos y salarios

En la cuenta 6111 Remuneraciones, por un valor de Q.1,896,340.06, se revisó lacuenta sueldos y salarios al 31 de diciembre de 2013, que presenta un saldo deQ.1,815,493.70.

Servicios no personales

En la cuenta 6112 Bienes y Servicios, por un valor de Q.3,947,376.83, se revisó lacuenta servicios no personales al 31 de diciembre de 2013, que presenta un saldode Q.2,213,949.62.

Bienes de Consumo

En la cuenta 6112 Bienes y Servicios, por un valor de Q.3,947,376.83, se revisó lacuenta bienes de consumo al 31 de diciembre de 2013, que presenta un saldo deQ.1,733,427.21. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2013, fue liquidado mediante Acuerdo del Concejo Municipal de fecha 06 de enerode 2014, según Acta No. 01-2014.

Contraloría General de Cuentas 7 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Ingresos

El Presupuesto de Ingresos asignado para el ejercicio fiscal 2013, asciende a lacantidad de Q.15,841,085.00, el cual tuvo una ampliación de Q.12,173,263.88,para un presupuesto vigente de Q.28,014,348.88, ejecutándose la cantidad deQ.21,001,254.66 (75% en relación al presupuesto vigente), en las diferentesClases de ingresos siguientes: 10 Ingresos Tributarios, la cantidad deQ.124,586.00; 11 Ingresos no Tributarios, la cantidad de Q.224,129.50; 13 Ventade Bienes y Servicios de la Administración Pública, la cantidad de Q.5,510.00; 14Ingresos de Operación, la cantidad de Q.336,929.00; 15 Rentas de la Propiedad,la cantidad de Q.37,892.63; 16 Trasferencias Corrientes, la cantidad deQ.2,846,524.97; 17 Transferencias de Capital, la cantidad de Q.17,425,682.56;esta última clase es la más significativa, en virtud que representa un 83% del totalde ingresos percibidos. Egresos

El Presupuesto de Egresos asignado para el ejercicio fiscal 2013, asciende a lacantidad de Q.15,841,085.00, el cual tuvo una ampliación de Q.12,173,263.88,para un presupuesto vigente de Q.28,014,348.88, ejecutándose la cantidad deQ.21,490,006.25, (77% en relación al presupuesto vigente) a través de losprogramas específicos siguientes: 01 Actividades Centrales, la cantidad deQ.5,697,279.14; 11 Servicios Públicos Municipales, la cantidad de Q.1,023,676.62;12 Red Vial, la cantidad de Q.6,580,447.28; 13 Educación, la cantidad deQ.4,762,229.60; 14 Desarrollo Urbano y Rural, la cantidad de Q.1,694,186.35; 15Cultura y Deportes, la cantidad de Q.1,248,000.00; 16 Salud y Asistencia Social, lacantidad de Q.198,100.00; y 17 Atención a Cumplimientos y Ordenanzas, lacantidad de Q.286,087.26; de los cuales el programa 12 es el más importante conrespecto al total ejecutado, en virtud que representa un 31% del mismo.

Modificaciones presupuestarias

En el periodo auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones por un valor de Q.12,173,263.88 y transferencias por unvalor de Q.4,606,332.22, verificándose que las mismas están autorizadas por elConcejo Municipal y registras adecuadamente en el Módulo de Presupuesto delSistema Contable.

Contraloría General de Cuentas 8 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el periodo auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad y trasladado a la Contraloría General de Cuentas, en el plazoestablecido. 5.2.3 Convenios La Municipalidad de Concepción Tutuapa, departamento de San Marcos, reportóque al 31 de diciembre 2013, no tiene convenios vigentes. 5.2.4 Donaciones La Municipalidad de Concepción Tutuapa, departamento de San Marcos, reportóque durante el ejercicio fiscal 2013, no recibió donaciones. 5.2.5 Préstamos La Municipalidad de Concepción Tutuapa, departamento de San Marcos, reportóque durante el ejercicio fiscal 2013 no realizó préstamos. 5.2.6 Transferencias La Municipalidad no reportó transferencias o traslados de fondos a diversasentidades u organismos, durante el ejercicio fiscal 2013.

Contraloría General de Cuentas 9 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

5.2.7 Sistemas Informáticos Utilizados por la Entidad Sistema de Contabilidad IntegradaLa municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y AdquisicionesSe verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,adjudicó 22 concursos, finalizados anulados 0 y finalizados desiertos 0, segúnreporte de Guatecompras generado al 31 de diciembre de 2013. Sistema Nacional de Inversión PúblicaLa municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo.

Contraloría General de Cuentas 10 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

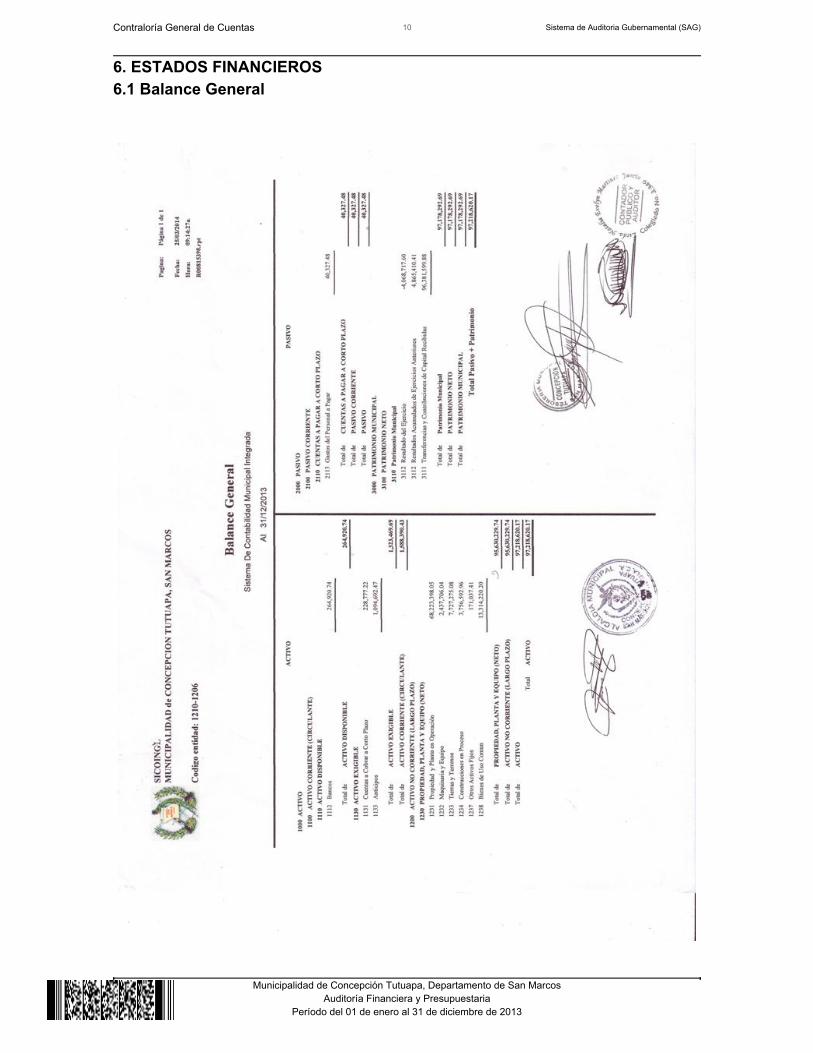

6. ESTADOS FINANCIEROS6.1 Balance General

Contraloría General de Cuentas 11 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

6.2 Estado de Resultados

Contraloría General de Cuentas 12 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 13 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

6.4 Notas a los Estados Financieros

Contraloría General de Cuentas 14 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 15 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 16 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 17 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 18 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 19 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

Área Financiera Hallazgo No. 1 Varios incumplimientos a la Ley de Contrataciones del Estado CondiciónEn la evaluación del Programa 12 Red Vial y Programa 13 Educación, sedeterminaron los siguientes incumplimientos a la Ley de Contrataciones delEstado: a) No se publicó en el Sistema de Contrataciones y Adquisiciones delEstado, denominado GUATECOMPRAS, las Actas de Apertura de Plicas; b) Elacta de adjudicación no contiene los cuadros de evaluación de cada una de lasofertas recibidas; de los siguientes proyectos:

No. Nombre delproyecto

No. Contrato NOG Valor conIva

Valor Sin Iva

01 Ampliación escuelaprimaria, caseríocuatro caminos,Concepción Tutuapa,San Marcos.

04-2013 defecha

20/02/2013

2478986 Q. 659,670.00 Q. 588,991.07

02 Mejoramiento calleprincipal conpavimento AntiguaTutuapa, ConcepciónTutuapa, San Marcos.

05-2013 defecha

20/02/2013

2479052 Q.899,500.00 Q. 803,125.00

03 Mejoramientocarretera con balastode caserío Chilipe aaldea Yamoj,Concepción Tutuapa,San Marcos.

06-2013 defecha

20/02/2013

2479982 Q. 455,700.00 Q. 406,875.00

04 Ampliación escuelaprimaria, caseríoVista Hermosa, aldeaYamoj, ConcepciónTutuapa, San Marcos.

07-2013 defecha

20/02/2013

2483149 Q. 650,000.00 Q. 580,357.14

Total Q. 2,664,870.00 Q. 2,379,348.21

Contraloría General de Cuentas 20 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

CriterioEl Decreto Número 57-92 del Congreso de la República de Guatemala, Ley deContrataciones del Estado, artículo 1. Objeto, indica: “La compra, venta y lacontratación de bienes, suministros, obras y servicios que requieran losorganismos del Estado, sus entidades descentralizadas y autónomas, unidadesejecutoras, las municipalidades y las empresas públicas estatales o municipales,se sujetan a la presente ley y su reglamento. Las donaciones que a favor delEstado, sus dependencias, instituciones o municipalidades hagan personas,entidades, asociaciones u otros Estados o Gobiernos extranjeros, se regiránúnicamente por lo convenido entre las partes. Si tales entidades o dependenciastienen que hacer alguna aportación, a excepción de las municipalidades,previamente oirán al Ministerio de Finanzas Públicas.”

El Acuerdo Gubernativo No. 1056-92, Reglamento de la Ley de Contrataciones delEstado, artículo 12, Adjudicación indica: “…El acta de adjudicación debe contenerlos cuadros o detalles de la evaluación efectuada a cada una de las ofertasrecibidas, conteniendo los criterios de evaluación, la ponderación aplicada a cadauno de ellos y el puntaje obtenido por cada oferta en cada uno de los criterios deevaluación aplicados. Esta información de detalle debe ser publicada enGUATECOMPRAS.”

La Resolución No. 11-2010, de la Dirección Normativa de Contrataciones yAdquisiciones del Estado, del Ministerio de Finanzas Públicas, Normas para elUso del Sistema de Información de Contrataciones y Adquisiciones del Estado-Guatecompras-, Artículo 11 Procedimiento, Tipo de información y momento enque debe publicarse, literal I), establece: “Acta de Apertura de Ofertas: Es el actaadministrativa que contiene el listado de las personas que presentaron ofertas ylos respectivos montos ofertados. La Junta Adjudicadora debe asegurarse que sepublique en el Sistema GUATECOMPRAS, el acta de apertura de ofertas, a mástardar al día hábil siguiente de la apertura de ofertas.” CausaIncumplimiento por parte del Director Municipal de Planificación -DMP-, a lanormativa establecida. EfectoFalta de transparencia en los procesos de contratación de obras, bienes oservicios, incidiendo en la credibilidad de los eventos realizados. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director Municipal de Planificación,para que publique toda la información relacionada con los eventos de cotización ylicitación y que verifique que las Actas de Adjudicación se elaboren de acuerdo a

Contraloría General de Cuentas 21 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

las disposiciones legales establecidas. Comentario de los ResponsablesEn oficio No. 08 DAM-0422-2013 de fecha 02 de abril de 2014, se notificó elpresente hallazgo al responsable, y a la vez solicitando sus comentarios porescrito y pruebas de desvanecimiento, al cual no dio respuesta. Comentario de AuditoríaSe confirma el hallazgo, en virtud que el responsable no presentó comentariosescritos o verbales, únicamente entregó sin oficio, fotocopias simples dedocumentos relacionados con las publicaciones realizadas, sin embargo no setuvo a la vista el documento que respalde la publicación del acta de apertura deplicas y acta de adjudicación en el portal de Guatecompras, de los proyectosseñalados. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del Estado,Decreto Número 57-92, del Congreso de la República, Artículo 83, y Reglamentode la Ley de Contrataciones del Estado, Acuerdo Gubernativo Número 1056-92,Artículo 56, para: Cargo Nombre Valor en QuetzalesDIRECTOR MUNICIPAL DE PLANIFICACION WILSON IVAN GONZALEZ GONZALEZ 43,518.21Total Q. 43,518.21

Hallazgo No. 2 Incumplimiento en la presentación del Reporte Anual de Inventarios alMinisterio de Finanzas Públicas CondiciónDurante el examen efectuado no se tuvo a la vista constancia del envío delinventario del ejercicio fiscal 2013, a las Direcciones de Contabilidad del Estado yBienes del Estado y Licitaciones del Ministerio de Finanzas Públicas. CriterioEl Acuerdo Gubernativo Número 217-94, del Presidente de la República deGuatemala, Reglamento de Inventarios de los Bienes Muebles de laAdministración Pública, artículo 19 indica: “Las dependencias a que se refiere elpresente reglamento, bajo la responsabilidad directa de su jefe superior estánobligadas a remitir a más tardar el treinta y uno de enero de cada año, un informepormenorizado de los bienes muebles que tengan registrados en su inventario, al

Contraloría General de Cuentas 22 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

treinta y uno de diciembre de cada año, a las Direcciones de Contabilidad delEstado y Bienes del Estado y Licitaciones, ambas del Ministerio de FinanzasPúblicas...”. La Circular 3-57 de la Dirección de Contabilidad del estado, del Ministerio deFinanzas Públicas, en el título Rendición de las Copias de Inventario, indica:“Durante el mes de enero de cada año, todas las oficinas y establecimientosgubernativos deberán enviar, sin excusa ni pretexto alguno, una copia certificadadel inventario de bienes muebles y otra de bienes inmuebles, directamente alDepartamento de Contabilidad de la Dirección de Contabilidad del Estado, para suconfrontación y operaciones procedentes. Dichas copias deberán ser revisadasantes de remitirlas, comprobando que los cálculos y sumas estén enteramenteconformes, a fin de evitar errores y su devolución por tal motivo, lo que ocasionaatraso y pérdida de tiempo, ya que precisamente se concede todo el mes de eneropara este trabajo, con el objeto de obtener datos exactos. Las dependencias quese indican en el primer párrafo de “Disposiciones Generales”, con la debidaanticipación requerirán a las oficinas respectivas la rendición de los inventariossubsidiarios, a efecto de que dentro del mismo mes de enero se presenten losinventarios centralizados a la Dirección de Contabilidad del Estado. Con el objetode evitar reclamos y sanciones económicas innecesarias, la remesa de losinventarios debe hacerse por correo certificado para las oficinas o dependenciasen el interior de la República, y por conocimiento ordinario para las que tienen susede en la capital de Guatemala, ya que de optarse por entregar los inventarios dela capital en duplicado, a efecto de que el Departamento de Contabilidad de laDirección de Contabilidad del Estado devuelva la copia sellada y firmada comoconstancia de haber cumplido con la remesa del inventario." CausaIncumplimiento por parte del Director de Administración Financiera IntegradaMunicipal, a la normativa establecida. EfectoLa Dirección de Contabilidad del Estado no cuenta con información para unefectivo control de los bienes muebles, así como la actualización del patrimonioestatal. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal –DAFIM-, para que en lo sucesivo se cumpla conremitir la copia del inventario de Bienes Municipales a las Direccionescorrespondientes del Ministerio de Finanzas Públicas.

Contraloría General de Cuentas 23 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Comentario de los ResponsablesEn nota sin número y sin fecha del Director de Administración Financiera IntegradaMunicipal, manifestó: ”La copia del inventario municipal de bienes al 31 dediciembre de 2,013 no fue enviado a la Dirección de Contabilidad del Estadodebido a que en el Acuerdo Gubernativo número 217-94 Reglamento deInventarios de los Bienes Muebles de la Administración Pública hace referencia aDependencias del Estado, no así las municipalidades. Asimismo, la circular 3-57es una normativa obsoleta que se refiere a oficinas y establecimientosgubernativos. Dicha circular en ningún momento ha sido puesta del conocimientode la Municipalidad de Concepción Tutuapa, en el entendido que para que puedaser observada y aplicada, ya que debió haber una notificación firmada y selladapor la municipalidad, por lo que en éste caso no puede ser aplicable como baselegal para sustentar el hallazgo. Por último, al realizar la consulta respectiva a laDirección de Contabilidad y Dirección de Bienes del Estado del Ministerio deFinanzas, nos confirmaron que las municipalidades debido a la autonomía de quegozan, no están afectas al acuerdo gubernativo 217-94.” Comentario de AuditoríaSe confirma el hallazgo, en virtud que los argumentos del Director deAdministración Financiera Integrada Municipal, sobre la falta de responsabilidadacerca del envío de la copia del informe pormenorizado de los bienes muebles quetienen registrados en su inventario. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 18, para: Cargo Nombre Valor en QuetzalesDIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL GUMERCINDO (S.O.N.) DIAZ PEREZ 18,000.00Total Q. 18,000.00

Hallazgo No. 3 Deficiencias en la programación y ejecución presupuestaria CondiciónEn la evaluación selectiva del programa 14 Desarrollo urbano y rural, se determinóque el proyecto 004 Dotación de Granos Básicos Fertilizantes y Equipo paraapoyar la Seguridad Alimentaria en la Producción de Papa Solanum, en seisAsociaciones del Altiplano de San Marcos, se programó bajo la categoría deproyecto-obra y no como proyecto-actividad; utilizando el renglón presupuestario332 Construcciones de bienes nacionales de uso no común, para realizar el pago

Contraloría General de Cuentas 24 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

total del proyecto por la cantidad de Q.533,000.00, siendo los renglones correctosde acuerdo al contrato No. 18-2012 de fecha 23 de noviembre de 2012, lossiguientes: 142 Fletes, 215 Productos agropecuarios para comercialización, 263Abonos y fertilizantes y 264 Insecticidas, fumigantes y similares. CriterioEl Acuerdo Gubernativo No. 240-98, Reglamento de la Ley Orgánica delPresupuesto, Artículo 8. Metodología Presupuestaria Uniforme. Establece: “Sonprincipios presupuestarios los de anualidad, unidad, equilibrio, programación ypublicidad, en virtud de lo cual, los presupuestos del Gobierno Central y de susentidades descentralizadas y autónomas, deben: a) Corresponder a un ejerciciofiscal; b) Contener agrupados y clasificados en un solo instrumento, todos losrecursos y los gastos estimados para dicho ejercicio; c) Estructurarse en forma talque exista correspondencia entre los recursos y los gastos y que éstos seconformen mediante una programación basada fundamentalmente en los planesde gobierno; y, d) Hacerse del conocimiento público. Para la correcta y uniformeformulación, programación, ejecución, control, evaluación y liquidación de lospresupuestos de cada período fiscal, son de uso obligatorio el Manual deClasificaciones Presupuestarias para el Sector Público de Guatemala, el Manualde Programación de la Ejecución Presupuestaria, el Manual de ModificacionesPresupuestarias, el Manual de Formulación Presupuestaria, el Manual deEjecución Presupuestaria, los Manuales que sobre Programación, Ejecución yEvaluación de la Inversión Pública se emitan y las demás disposiciones que sobrela materia sean aplicables.”

El Acuerdo Ministerial Número 215-2004, del Ministerio de Finanzas Públicas,Manual de Clasificaciones Presupuestarias para el Sector Público de Guatemala,artículo 2. Indica: "Para que las Entidades de la Administración Central, EntidadesDescentralizadas y Entidades Autónomas incluyendo las Municipalidades,apliquen en el proceso presupuestario un ordenamiento homogéneo en lasfinanzas públicas, deberá observarse el uso y aplicación del Manual deClasificaciones Presupuestarias para el Sector Público de Guatemala, cuyosclasificadores adicionalmente forman parte del Sistema de Contabilidad Integrada-SICOIN WEB-". El Capítulo VII, Clasificaciones por objeto del gasto, detalla unaordenación sistemática y homogénea de los bienes y servicios, las transferenciasy variaciones de activos y pasivos que el Sector Público aplica en el desarrollo desus procesos productivos. Grupo 1, Servicios no Personales, renglónpresupuestario 142 Fletes, indica: “Comprende gastos de transporte de muebles,equipo y demás enseres de oficinas estatales de un edificio a otro, hecho por lasempresas de transporte y mudanza y los gastos por carga y descarga de todo tipode bienes, mercancías, materiales, equipo, etc., en puertos, aeropuertos yestaciones terminales. Incluye servicios de transporte de correspondencia en elinterior y exterior, así como servicios de reencaminamiento postal y transporte de

Contraloría General de Cuentas 25 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

valores. Incluye el transporte de semovientes y otros animales.”. Por su parte elGrupo 2, Materiales y Suministros, renglón presupuestario 215 Productosagropecuarios para comercialización, indica: “Egresos por la compra de granosbásicos, semillas u otros productos agropecuarios que se adquieren con fines demejoramiento, para su venta y consumo posterior.” El reglón presupuestario 263Abonos y fertilizantes, indica: “Gastos por compra de abonos naturales y de origenanimal o vegetal, nitrato de sodio natural (salitre de chile) y fosfatos naturales ycompra de abonos químicos.” Y el renglón presupuestario 264 Insecticidas,fumigantes y similares, establece: “Compra de insecticidas, fungicidas,desinfectantes y otros productos similares, tales como: garrapaticidas, naftalina yotros productos químicos para combatir plagas, insectos, plantas dañinas, etc.” CausaIncumplimiento por parte de las autoridades municipales a la normativaestablecida, en relación a la formulación y ejecución presupuestaria. EfectoSe afectan renglones incorrectamente, impidiendo identificar con claridad ytransparencia los bienes que se adquieren ocasionado una presentación erróneade la ejecución presupuestaria y por consiguiente las cuentas de Balance Generalno presentan saldos correctos al 31 de diciembre de 2013, de acuerdo a los tiposde proyectos que indicen en la cuenta 1234 Construcciones en Proceso y porconsiguiente en la cuenta 1241 Activo Intangible Bruto. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director de AdministraciónFinanciera Integrada Municipal, para que al formular el presupuesto, se creen laspartidas presupuestarias, atendiendo la naturaleza del gasto de acuerdo a loestablecido en el Manual de Clasificaciones Presupuestaria para el Sector Públicode Guatemala. Comentario de los ResponsablesEn oficio No. 08 DAM-0422-2013 de fecha 02 de abril de 2014, se notificó elpresente hallazgo al Alcalde Municipal y Director de Municipal de Planificación, y ala vez solicitando sus comentarios por escrito y pruebas de desvanecimiento, alcual no dieron respuesta.

Por su parte, en nota sin número y sin fecha del Director de AdministraciónFinanciera Integrada Municipal, manifestó: “En relación al presente hallazgo leindicamos que el módulo de contratos del Sistema SICOIN GL permite únicamentela utilización de los renglones 331 y 332 para la ejecución de proyectos deinversión. Si no se hubiera ejecutado el proyecto bajo el procedimiento establecidoen el módulo de contratos, no se hubiera podido ejecutar en dicho módulo lo cual

Contraloría General de Cuentas 26 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

considerábamos era inadecuado. Además queremos manifestarle que se hizo elregistro correspondiente de manera que el proyecto que inicialmente formó partedel capital fijo de la municipalidad fuera regularizada para dale de baja de lacuenta 1238. El sistema SICOIN GL es la herramienta autorizada por el Ministeriode Finanzas para el registro y manejo de información financiera de lasmunicipalidades, por lo que consideramos que nuestros procesos estánrespaldados al hacer uso de los módulos y requisitos que exige el sistemainformático. Adjuntamos los documentos que evidencian la regularización en lacontabilidad.” Comentario de AuditoríaSe confirma el hallazgo, en virtud que el comentario del Director de AdministraciónFinanciera Integrada Municipal, ratifica la deficiencia establecida al haber afectadoincorrectamente renglones presupuestarios, incidiendo en la informaciónpresentada en la ejecución presupuestaria de egresos del ejercicio fiscal 2013. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL DEMETRIO (S.O.N.) AGUILAR REYNOSO 4,000.00DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL GUMERCINDO (S.O.N.) DIAZ PEREZ 4,000.00DIRECTOR MUNICIPAL DE PLANIFICACION WILSON IVAN GONZALEZ GONZALEZ 4,000.00Total Q. 12,000.00

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoria anteriorcorrespondientes al ejercicio fiscal 2012, con el objeto de verificar su cumplimientoe implementación por parte de las personas responsables, estableciéndose querelativamente se le dio el cumplimiento y se implementaron las mismas.

Contraloría General de Cuentas 27 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

9. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODO AUDITADO Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe. No. NOMBRE CARGO PERIODO1 DEMETRIO AGUILAR REYNOSO ALCALDE MUNICIPAL 01/01/2013 - 31/12/20132 JOSE LUCIANO RAMIREZ DOMINGO SINDICO I 01/01/2013 - 31/12/20133 EFRAIN VASQUEZ RAMIREZ SINDICO II 01/01/2013 - 31/12/20134 ISAIAS GABRIEL MENDEZ VASQUEZ CONCEJAL I 01/01/2013 - 31/12/20135 CARMELINO RAFAEL MENDEZ

REYNOSOCONCEJAL II 01/01/2013 - 31/12/2013

6 BENJAMIN TOMAS DOMINGO CONCEJAL III 01/01/2013 - 31/12/20137 CARLOS APOLINARIO MENDEZ CHUN CONCEJAL IV 01/01/2013 - 31/12/20138 MARCOS PABLO VASQUEZ PEREZ CONCEJAL V 01/01/2013 - 31/12/20139 LUCILO MAZARIEGOS VASQUEZ SECRETARIO MUNICIPAL 01/01/2013 - 31/12/201310 GUMERCINDO DIAZ PEREZ DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA

MUNICIPAL01/01/2013 - 31/12/2013

11 WILSON IVAN GONZALEZ GONZALEZ DIRECTOR MUNICIPAL DE PLANIFICACION 01/01/2013 - 31/12/201312 NATALIA EVELYN MARTINEZ GARCIA AUDITOR INTERNO 01/01/2013 - 31/12/2013

10. COMISIÓN DE AUDITORÍA ÁREA FINANCIERA

Lic. ALFONSO JOSE BARRIOS GUZMAN

Coordinador Independiente

Licda. LUCRECIA ARCENIA GOMEZ AGUILAR

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas 28 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS) 11.1 Visión (Anexo 1)El Gobierno Municipal de Concepción Tutuapa apegada a las distintas leyes delpaís trabaja en el marco de sus políticas y estrategias municipales conresponsabilidad, eficiencia y eficacia, a través de programas y proyectos paralograr el desarrollo integral de sus habitantes, mediante el aprovechamiento de lascapacidades humanas, la coordinación interinstitucional con involucramiento delos distintos sectores en la utilización adecuada de sus recursos. 11.2 Misión (Anexo 2)Somos una institución autónoma y democrática que se preocupa en trabajar por elbienestar común, en la presentación de bienes y servicios, con responsabilidad,voluntad política, equidad, transparencia y honestidad en la ejecución de laspolíticas públicas municipales con el compromiso de informar a la ciudadanía delos logros alcanzados en el desarrollo integral del municipio.

Contraloría General de Cuentas 29 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

11.3 Estructura Orgánica (Anexo 3)

Contraloría General de Cuentas 30 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

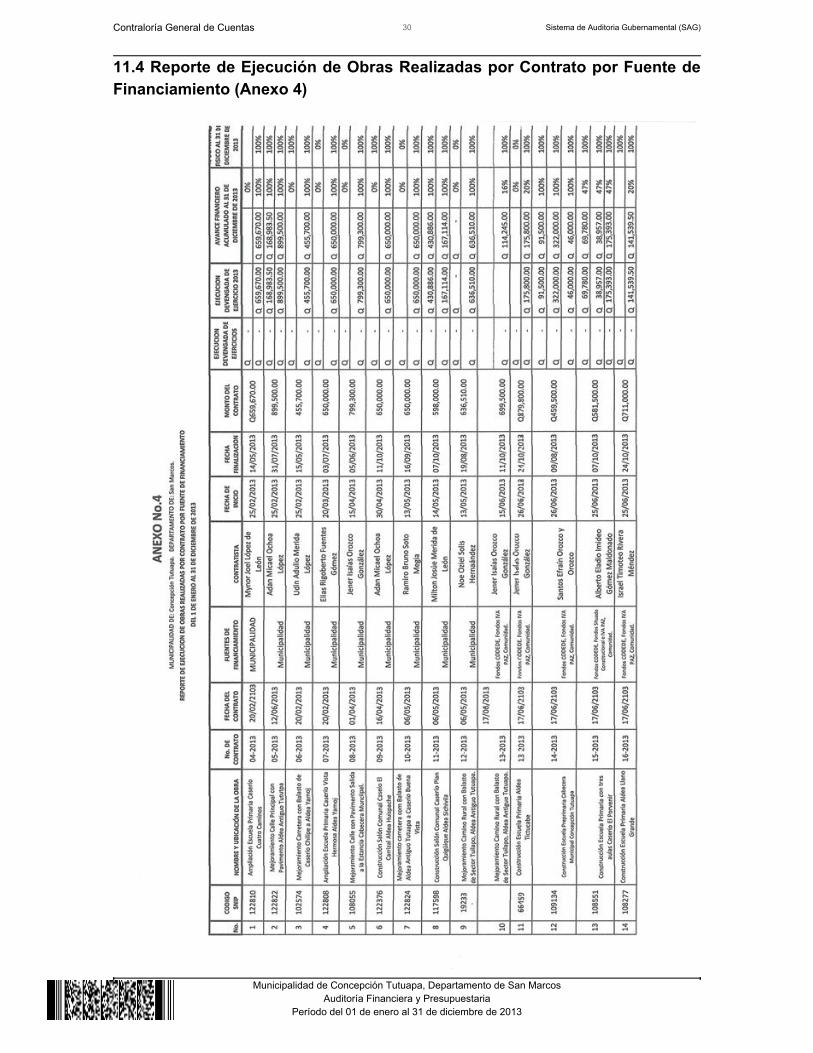

11.4 Reporte de Ejecución de Obras Realizadas por Contrato por Fuente deFinanciamiento (Anexo 4)

Contraloría General de Cuentas 31 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

Contraloría General de Cuentas 32 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

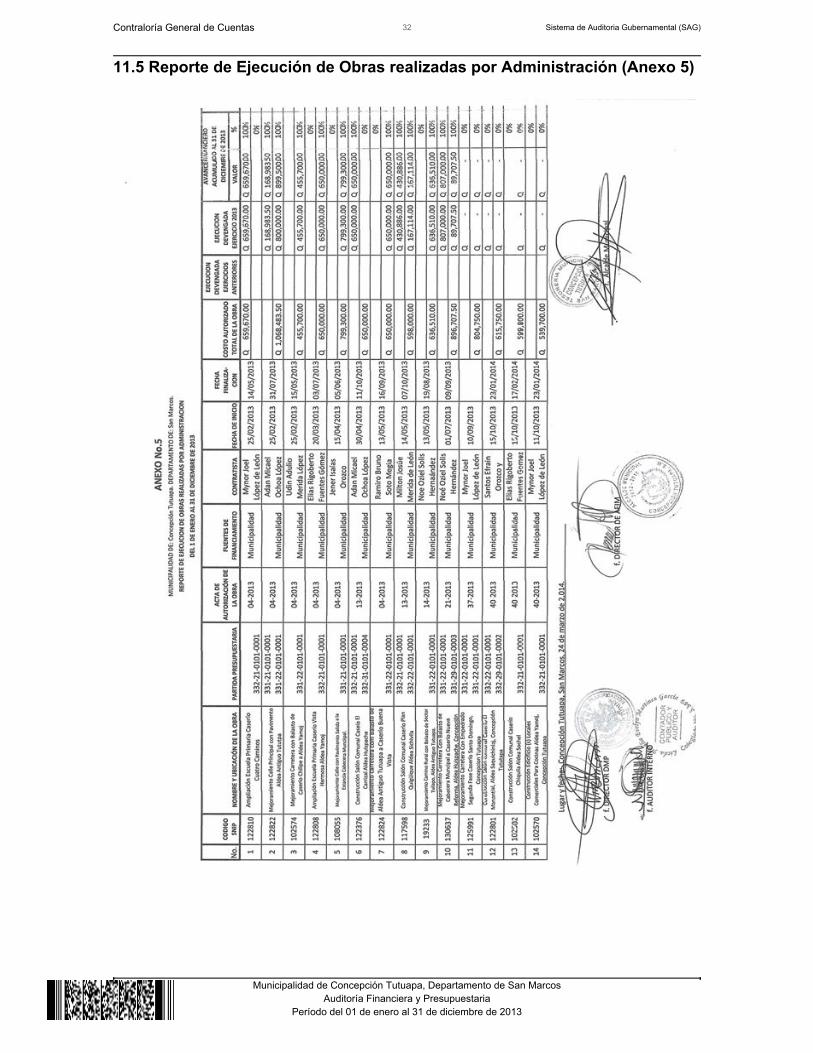

11.5 Reporte de Ejecución de Obras realizadas por Administración (Anexo 5)

Contraloría General de Cuentas 33 Sistema de Auditoria Gubernamental (SAG)

Municipalidad de Concepción Tutuapa, Departamento de San MarcosAuditoría Financiera y Presupuestaria

Período del 01 de enero al 31 de diciembre de 2013

11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)