muhtasar beyanname ve sgk birleşmesi · muhtasar ve prİm hİzmet beyannamesİnİn tanimi muhtasar...

TRANSCRIPT

MUHTASARVE

PRİM HİZMETBEYANNAMESİNİN

BİRLEŞMESİ#isvereniyakansorular

YASAL DAYANAK

■ 193 Sayılı Gelir Vergisi Kanunu Madde 98/A- (Ek: 15/7/2016-

6728/16 md.)

■ 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun

86. maddesi 13 fıkrası,

#isvereniyakansorular

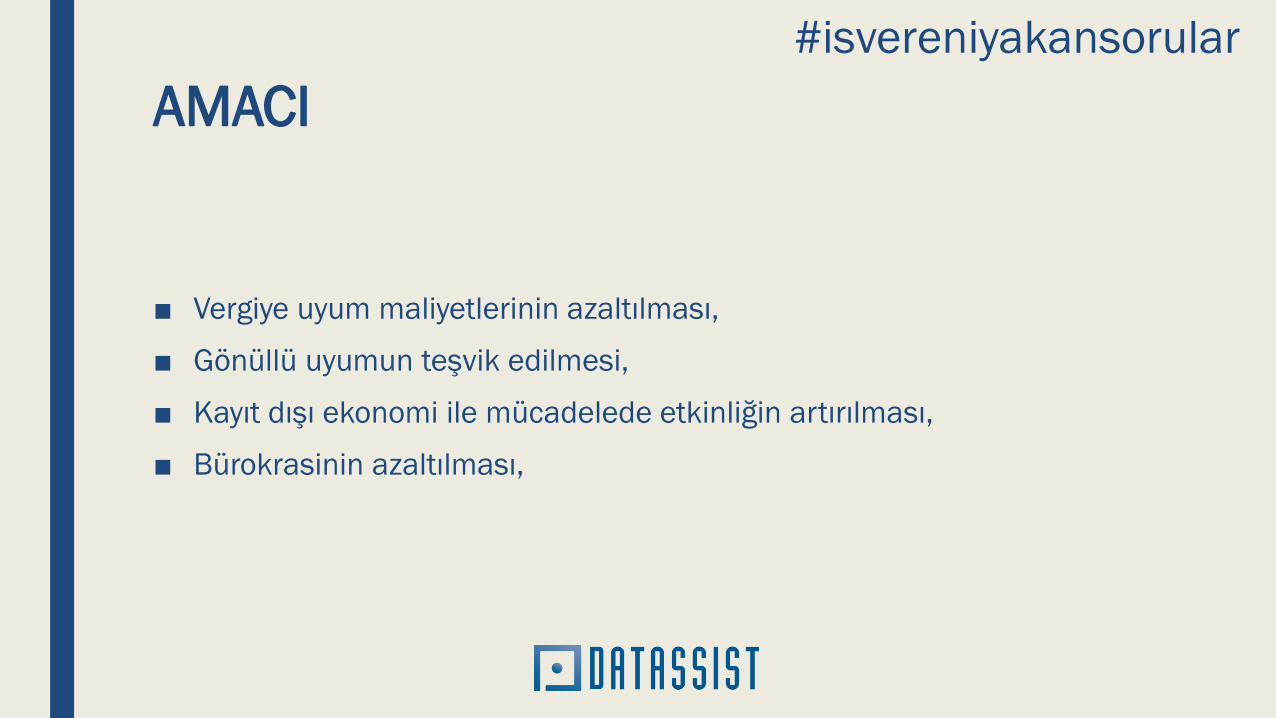

AMACI

■ Vergiye uyum maliyetlerinin azaltılması,

■ Gönüllü uyumun teşvik edilmesi,

■ Kayıt dışı ekonomi ile mücadelede etkinliğin artırılması,

■ Bürokrasinin azaltılması,

#isvereniyakansorular

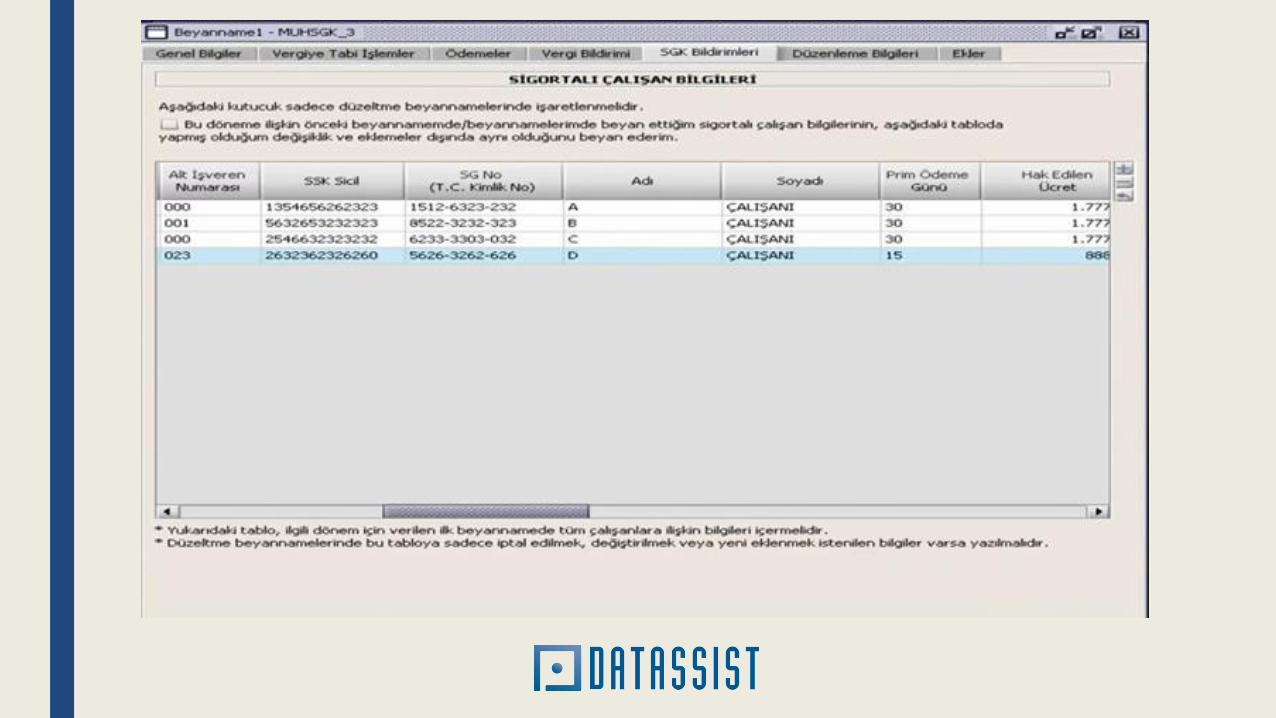

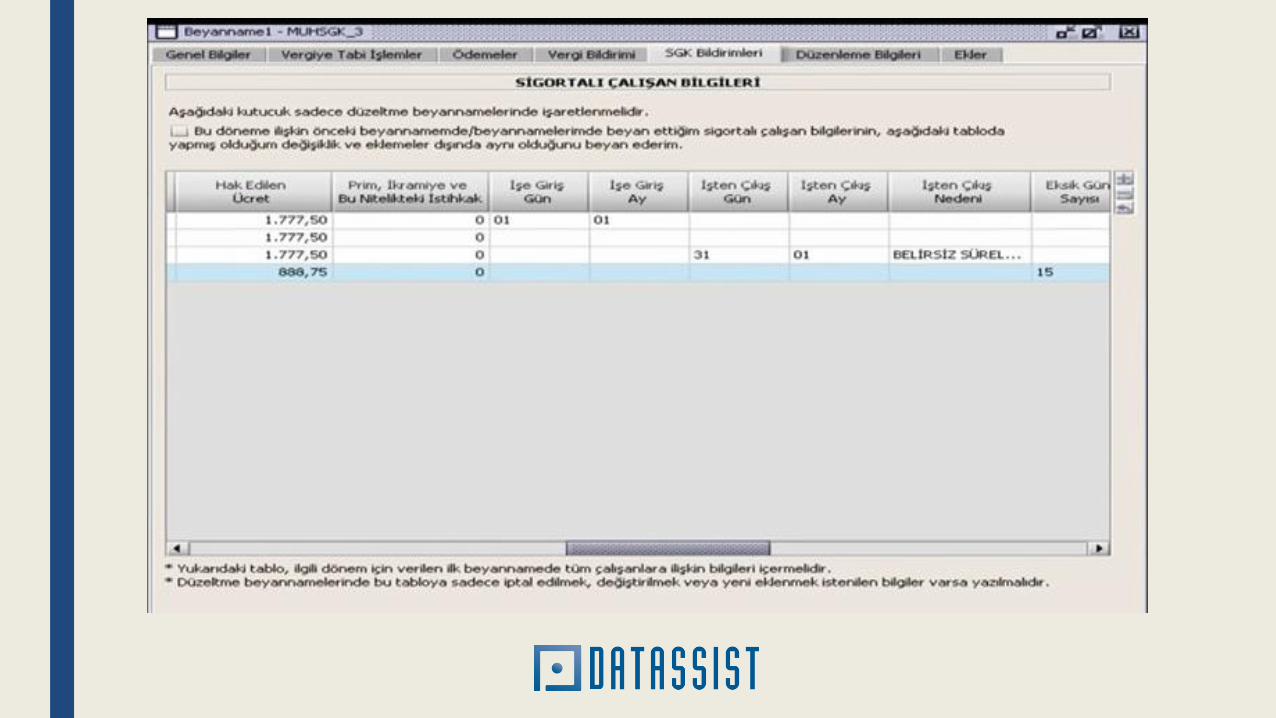

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN TANIMI

■ Muhtasar ve Prim Hizmet Beyannamesi:

Vergi kanunlarına göre verilmesi gereken muhtasar beyanname ile Sosyal

Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca verilmesi gereken

aylık prim ve hizmet belgesinin birleştirilerek, kesilen vergilerin

matrahlarıyla birlikte, sigortalının sigorta primleri ve kazançları toplamı ile

prim ödeme gün sayıların bildirilmesine mahsustur.

#isvereniyakansorular

KAPSAMA GİRENLER

5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu;

■ 4 (a) bendi, birinci fıkrasının kapsamında sigortalı sayılan kişileribildirmekle yükümlü olanlar,

■ Geçici 20. maddesi kapsamındaki sandıklar ve vergi kanunlarına görevergi kesintisi yapmak zorunda olanlar,

DİKKAT :

■ Personel çalıştıran, Basit Usulde Vergilendirilen Mükellefler

■ EK-9 Dışında Ev Hizmetinde Personel Çalıştıranlar

■ Apartman ve site yönetimi

■ Dernek ve vakıflar kapsam dahilindedir.

#isvereniyakansorular

KAPSAM DIŞI KALANLAR

■ Ev Hizmetlerinde Çalışanlar (Ek 9’uncu maddesikapsamındaki sigortalı çalışanlar)

#isvereniyakansorular

Vergi Kimlik Numarası

ile

Sosyal Güvenlik Kurumu

İşyeri Sicil Numarasının

Eşleştirilmesi ?

HANGİ VERGİ DAİRESİNE BEYAN EDİLECEK?

Birden fazla vergi dairesinde gelir (stopaj) vergisi mükellefiyeti

bulunanlar,

Çalışanların ücret ödemeleri üzerinden yapılan gelir vergisi kesintisinin

beyan edileceği firmanın stopaj mükellefiyetliği yönünden bağlı olduğu

vergi dairesi olmalıdır.

#isvereniyakansorular

ÖRNEK 1:Kanuni merkezi Kayseri ilinde bulunan (G) A.Ş.'nin, Erciyes Vergi Dairesinde gelir

(stopaj) vergisi yönünden mükellefiyeti bulunmaktadır.

Aynı zamanda mükellefin İstanbul, Gaziantep, Sinop illerinde ve Kırıkkale ili Keskin

ilçesinde şubeleri vardır. Mükellef kurum Kırıkkale ili Keskin ilçesinde bulunan

şubesindeki çalışanları hariç olmak üzere tüm ücret ödemelerini Kayseri merkezden

yapmaktadır.

(G) A.Ş.'nin Kayseri, İstanbul, Gaziantep, Sinop'ta bulunan iş yerlerinde çalışan

sigortalıların prime esas kazanç ve hizmet bilgileri Erciyes Vergi Dairesine elektronik

ortamda gönderilecek olan Muhtasar ve Prim Hizmet Beyannamesine dahil edilecektir.

Ancak Keskin'de yer alan şubesinde çalışanların ücret ödemelerinin bu ilçede yapılıyor

olması nedeniyle, buradaki sigortalıların prime esas kazanç ve hizmet bilgileri ile vergi

kesintilerini içeren Muhtasar ve Prim Hizmet Beyannamesinin Keskin Vergi Dairesine

elektronik ortamda gönderilmesi gerekmektedir.

#isvereniyakansorular

ÖRNEK 2:

■ Güneş Apartmanının adresi Erzincan Fevzipaşa Vergi Dairesi yetki alanı içerisindedir.

Kapıcısına yaptığı ücret ödemeleri üzerinden gelir vergisi kesintisi yapmak zorunda

olmayan Güneş Apartmanı yönetimi, çalıştırmış olduğu bu sigortalı için, 5510 sayılı

Kanun uyarınca bildirilmesi gereken prime esas kazanç ve hizmet bilgilerini

Muhtasar ve Prim Hizmet Beyannamesi ile Fevzipaşa Vergi Dairesine elektronik

ortamda gönderecektir.

#isvereniyakansorular

BEYANNAME BİLDİRİM SÜRELERİ

■ Takip eden ayın 23 üncü günü saat 23.59’a kadar yetkili vergi dairesine elektronik

ortamda gönderilmesi gerekmektedir.

■ Biten özel bina inşaat ve ihale konusu işler ile çalıştırılan tüm sigortalıların işten

ayrılış bildirgesi verilmiş olan işyerleri için, sadece prime esas kazanç ve hizmet

bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesi, işlemlerin

gerçekleşmiş olduğu ay içerisinde de verilebilir.

■ Ayın 15 ile takip eden ayın 14’ü kapsamında ücret alanlar, 15’ini takip eden ayın 23

üncü günü saat 23.59’a kadar yetkili vergi dairesine elektronik ortamda

gönderilmesi gerekmektedir.

#isvereniyakansorular

ÖRNEK 1:

Özel nitelikteki bina inşaatı işinde ;

■ Sigortalı Sayısı : 7 kişi

■ Bitiş Tarihleri : 8/9/2017

İşveren (B), biten bu inşaat nedeniyle 14/9/2017 tarihinde Kurumdan ilişik kesme belgesi

almak istemektedir.

İşveren (B)’nin ilişik kesme belgesini alabilmesi için 7 sigortalısının 1/9/2017 – 8/9/2017

tarihlerini kapsayan APHB bilgilerini ihtiva eden Muhtasar ve Prim Hizmet Beyannamesini

takip eden ayın 23’ünü beklemeden verebilir.

#isvereniyakansorular

MUHTASAR VE PRİM HİZMET BEYANNAMESİNİN ONAYLANMASI VE

TAHAKKUK FİŞLERİNİN DÜZENLENMESİ.

■ Muhtasar ve Prim Hizmet Beyannamesi ile beyan edilen vergi

kesintileri ile sigortalıların prime esas kazanç ve hizmet bilgileri için

ayrı ayrı tahakkuk fişleri düzenlenecektir.

#isvereniyakansorular

ÖRNEK

■ Bayan (H), işyerinde Ağustos/2017 döneminde 5510 sayılı Kanuna istinaden tüm sigortakollarına tabi 6, sosyal güvenlik destek primine tabi 1, 4447 sayılı Kanunun geçici 10uncu maddesine istinaden tüm sigorta kollarına tabi 4 olmak üzere toplam 11 sigortalıçalıştırmıştır. Ağustos/2017 dönemine ait vergi kesintisi ve prime esas kazanç ve hizmetbilgilerini içeren Muhtasar ve Prim Hizmet Beyannamesi Bayan (H) adına yetkili meslekmensubu tarafından gönderilmiştir.

■ Sistem tarafından yapılan kontrol neticesinde, vergi kesintileri ve/veya prime esaskazanç ve hizmet bilgilerinde, vergi ve primlerin tahakkuk ettirilmesini engelleyenherhangi bir hata tespit edilmediğinden, beyannamenin meslek mensubunca onayınımüteakip vergi kesintisine ilişkin 1 adet, 5510 sayılı Kanuna göre sigortalıların primeesas kazanç ve hizmetlerine ilişkin 2 adet ve 4447 sayılı Kanuna göre ise 1 adet olmaküzere toplam 4 adet tahakkuk fişi düzenlenecektir.

■ Düzenlenen 4 adet tahakkuk fişi meslek mensubuna elektronik ortamda iletilecek ve builetiyle birlikte tahakkuk fişlerinin Bayan (H)'ye tebliğ işlemi de tamamlanmış olacaktır.

#isvereniyakansorular

MUHTASAR BEYANNAMESİVERİLME SÜRESİ UZATIMINDA

SGK DURUMU?

#isvereniyakansorular

DÜZELTME BEYANNAME

■ APHB bilgilerine ilişkin yasal süresi geçirildikten sonra düzenlenecek

olan Muhtasar ve Prim Hizmet Beyannameleri elektronik ortamda

verilecektir.

ANCAK !

#isvereniyakansorular

VERGİ VE

SGK BİLDİRİMLERİ AYRI AYRI YAPILABİLİR Mİ?

#isvereniyakansorular

ÜÇ AYLIK DÖNEM

MUHTASAR BEYANNAME

DURUMU?

#isvereniyakansorular

ÜÇ AYLIK MUHTASAR’DAN

AYLIK MUHTASAR GEÇİŞ

İŞLEMLERİ !

#isvereniyakansorular

İŞE İADE DAVALARI

VE

TİS KAPSAMINDA GERİYE

DÖNÜK BİLDİRGE SÜREÇLERİ

?

#isvereniyakansorular

#isvereniyakansorular

Tahakkukların Ödenmesi :

Beyanname verildikten sonra oluşan tahakkukların ödemesi, tabi olduğu kanunlaragöre belirlenmektedir.

■ Muhtasar yönünden oluşan tahakkuklar için, vergi kanunlarına göre belirlenenvadede (her ayın 26. günü) ve Gelir İdaresinin belirlediği ödeme kanalları aracılığıylayapılabilir.

■ Prim ve hizmete ilişkin tahakkuklar için ilgili kanunlarda belirtilen vadede ve SosyalGüvenlik Kurumunun belirlediği ödeme kanalları aracılığıyla yapılabilir.

#isvereniyakansorular

CEZA UYGULAMALARI ?

#isvereniyakansorular

BEYANNAME DAMGA VERGİSİ?

46,00 TL

#isvereniyakansorular

UYGULAMADA YAŞANAN SORUNLAR:

■ E-BEYANNAME KULLANICI SINIRI

■ SİSTEM YAVAŞLIĞI ve ONAY BEKLEME SÜREÇLERİ

#isvereniyakansorular

#isvereniyakansorular

#isvereniyakansorular

TEŞEKKÜRLER.

FATİH YILDIRIM