moldindconbank raport anual 2003 - micb.md · pdf file“moldindconbank” s.a....

TRANSCRIPT

1

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

2

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

3

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

March 17 Implementation of new service for BC “Moldindconbank” S.A. Cardholders – electronic extract of the card account through Internet network

March 28 General Shareholders Annual Meeting for financial year 2002

April 09 Launching of the new product for legal entities and individuals – Bill of exchange

April 14 Implementation of a new distant system of clients service by Internet network - “Internet-Bank”

April 21 Inauguration of new office for clients service in Chisinau

April 22 BC “Moldindconbank” S.A. – general sponsor of 45th anniversary of the Moldavian National Television

May 19 Sponsorisation of Capriana monastery restoration and reconstruction - Moldavian historical and architectural value

May 23 Implementation of a new system of clients service through telephone network - “Telebanking”

May 28 Inauguration of new office for clients service in Rezina

June 25 Official closure of the International Finance Corporation (IFC) technical assistance project provided through the mediation of the advisory company “RIAS” BV, a subsidiary of Rabobank Group (The Netherlands)

June 26 Mr. Victor Cibotaru, Member of the Administrative Committee, Director of Business Department appointed as Chairman of the Administrative Committee

July 01 Inauguration of a new office for clients service in Chisinau

July 15 Implementation of a new service for individuals - VMT (Vip Money Transfer) money transfer

July 16 Launching of new service – electronic payments system through banking cards for buying international train tickets

August 22 Implementation of a new service – recover of the VAT amount for goods bought in foreign countries, through TAX FREE checks of the Global Refund Company

September 19

The First Chisinau Interbank Conference organized by “Moldindconbank”, dedicated to the issues of international stock markets and investments development

September 25

Signing of the Garantee Agreement between BC “Moldindconbank” S.A. and United States Agency for International Development (USAID)

November 19

New service implementation – STRADA ITALIA – quick money transfer in Euro from Italy

December 05, 16

Inauguration of two new offices for clients service in Chisinau

Highlights in 2003 Evenimentele principale din anul 200317 martie Implementarea unui nou serviciu pentru

deţinătorii cardurilor bancare “Moldindconbank” – Extras electronic din contul de card prin reţeaua Internet

28 martie Adunarea generală a acţionarilor pentru anul financiar 2002

09 aprilie Lansarea produsului nou pentru persoane fizice şi juridice – Cambia bancară

14 aprilie Implementarea sistemului nou de deservire a clienţilor la distanţă prin reţeaua Internet - “Internet-Bancă”

21 aprilie Deschiderea unui nou oficiu de deservire a clientelei în municipiul Chişinău

22 aprilie BC “Moldindconbank” S.A. - sponsor general al aniversării a 45 de ani de la înfiinţarea Televiziunii Naţionale.

19 mai Sponsorizarea restaurării şi reconstrucţiei Mănăstirii Căpriana – monument de mare valoare istorică şi arhitecturală a Moldovei.

23 mai Implementarea unui sistem nou de deservire a clienţilor prin reţeaua telefonică - “Telebanking”

28 mai Deschiderea oficiului nou de deservire a clientelei în oraşul Rezina

25 iunie Finalizarea oficială a proiectului asistenţei tehnice acordate de către Corporaţia Financiară Internaţională (CFI) prin intermediul Companiei de Consultanţă “RIAS” BV, subsidiară a Rabobank Group, Olanda

26 iunie Dl Victor Cibotaru, membru al Comitetului de conducere al Băncii, este numit în funcţia de Preşedinte al Comitetului de conducere al Băncii

01 iulie Deschiderea unui nou oficiu de deservire a clienţilor în municipiul Chişinău

15 iulie Implementarea unui nou serviciu pentru persoane fizice – Transferuri băneşti rapide prin sistemul VMT (Vip Money Transfer)

16 iulie Lansarea serviciului nou – Sistemul de plăţi electronice prin carduri bancare pentru procurarea biletelor de tren pe rute internaţionale

22 august Implementarea serviciului nou – Recuperarea sumei TVA la mărfuri procurate peste hotare prin intermediul cecurilor TAX FREE Global Refund

19 septembrie

BC “Moldindconbank” S.A. organizează prima Conferinţă Interbancară din Chişinău destinată problemelor dezvoltării pieţelor valutare şi de valori mobiliare internaţionale

25 septembrie

Semnarea Acordului de garanţie între BC “Moldindconbank” S.A. şi Agenţia Statelor Unite pentru Dezvoltare Internaţională (USAID)

19 noiembrie Implementarea serviciului nou – STRADA ITALIA - transfer rapid în Euro din Italia

05,16 decembrie

Deschiderea a două noi oficii de deservire a clientelei în municipiul Chişinău

2

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

3

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

BC “Moldindconbank” S.A. 38, Armenească Street MD 2012 Chişinău Republic of Moldova Registration no. 177024367 NBM License no. 21 Board of Directors (year 2003)

Valerian Mirzac Chairman of the BoardVeaceslav Platon Vice-Chairman of the BoardVasile Cuhal Member of the BoardIuri Kontievski Member of the BoardGheorghe Jeliapov Member of the BoardAnatol Turcan Member of the BoardVladimir Vozian Member of the BoardAnatol Boţorovschi Member of the BoardGheorghe Beliciuc Member of the BoardVeaceslav Majeru Member of the BoardAliona Staşevskaia Member of the Board

Executive Management (year 2003)

Victor Cibotaru Chairman of the Administrative Committee

Vasile Cuhal Vice-Chairman of the Administrative Committee

Svetlana Banari Vice-Chairman of the Administrative Committee

Dumitru Aftene Vice-Chairman of the Administrative Committee

Iuri Nedoseichin Vice-Chairman of the Administrative Committee

Nadejda Cuharschi Member of the Administrative Committee, Director of Accounting Department

Auditors Deloitte & Touche S.R.L.

General information

BC “Moldindconbank” S.A. Republica Moldova MD 2012 Chişinău str. Armenească, 38 Nr. de înregistrare 177024367 Licenţa BNM Nr. 21 Consiliul Băncii (anul 2003)

Valerian Mîrzac preşedintele ConsiliuluiVeaceslav Platon vicepreşedintele ConsiliuluiVasile Cuhal membru al ConsiliuluiIuri Kontievski membru al ConsiliuluiGheorghe Jeliapov membru al ConsiliuluiAnatol Ţurcan membru al ConsiliuluiVladimir Vozian membru al ConsiliuluiAnatol Boţorovschi membru al ConsiliuluiGheorghe Beliciuc membru al ConsiliuluiVeaceslav Majeru membru al ConsiliuluiAliona Staşevskaia membru al Consiliului

Comitetul de conducere (anul 2003)

Victor Cibotaru preşedintele Comitetului de conducere

Vasile Cuhal vicepreşedinte al Comitetului de conducere

Svetlana Banari vicepreşedinte al Comitetului de conducere

Dumitru Aftene vicepreşedinte al Comitetului de conducere

Iuri Nedoseichin vicepreşedinte al Comitetului de conducere

Nadejda Cuharschi membru al Comitetului de conducere

Auditori Deloitte & Touche S.R.L.

Informaţii generale

4

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

5

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Foreword Adresare

Dear Customers and Business Partners,

The year 2003 is characterized as a favorable financial year for the entire Moldavian banking system as well as for “Moldindconbank” S.A., which registered an in-crease of its indices and attested its strength position among the biggest local banks.

In 2003, the bank registered the most important finan-cial results since its shareholding and this tendency is developing into a good tradition.

During year 2003, the bank showed an increase of all basic indices. The volume of assets increased with MDL 254,3 million (+27,4%) and reached MDL 1.183 million; the loan portfolio constituted MDL 694,9 million registering an increase of MDL 147,3 million (+26,9%). The background of bank resources has conside-rably increased too. The volume of attracted deposits amounted at MDL 678,4, growing with MDL 138,1 million (+25,6%), the capital of the bank increased by 23,7% (+32,9 million MDL). The increasing tendency of the deposits attracted from individuals emphasizes the trust they have regarding the bank activity.

The efforts made by the bank employees are illustrated by the increase registered in the bank profits and the optimization of expenses. As a result, the bank profit constituted MDL 39,6 million, growing with 28,3% com-pared to the previous year. The return on assets (ROA) in 2003 constituted 4,2%, the return on equity (ROE) – 28,6%, registering an increase, as well as the produc-tivity of labor – with 21%.

During the related period an important attention was drew to further development of bank relations with its foreign partners and clients. In 2003 were finalized the negotiations with the International Finance Corpora-tion regarding the granting of the Third Credit Line, it was continued the financing under different programs offered by other international financial institutions. For the first time in Republic of Moldova it was held an Interbank Conference. Meanwhile, many of bank representatives participated in different international conferences and seminars. These initiatives allowed promoting the bank image on the international level.

The bank successes did not pass unnoticed. Thus, under the national contest, the bank was awarded with the Diploma “The best taxpayer of the 2003 year for achieving high economic indices and for fulfillment entirely and in due time its fiscal engagements”. The European Bank for Reconstruction and Development

Stimaţi domni,

Anul 2003 a fost un an favorabil pentru sistemul bancar moldovenesc în întregime şi pentru BC “Moldindcon-bank” S.A. în parte, care a înregistrat o creştere a indicilor săi şi şi-a confirmat poziţia sa sigură în topul bancar al republicii.

În anul 2003 banca a înregistrat cele mai importante realizări din momentul transformării în societate pe acţiuni şi se va face totul ca această tendinţă să devină o bună tradiţie a băncii.

În perioada raportată, banca a demonstrat o creştere a tuturor indicatorilor de bază ai activităţii. Activele totale au crescut cu 254,3 mil. lei (+27,4 %) şi au atins 1.183 mil. lei; portofoliul de credite a constituit 694,9 mil. lei, majorîndu-se cu 147,3 mil. lei (+26,9%). S-a lărgit baza de resurse a băncii. Volumul depozitelor a atins 678,4 mil. lei, majorîndu-se cu 138,1 mil. lei (+25,6 %), capitalul băncii a crescut cu 32,9 mil. lei (+23,7 %). Ritmuri mai înalte de creştere a demonstrat volumul depozitelor persoanelor fizice, fapt ce indică creşterea încrederii faţă de bancă.

Eforturile colectivului băncii şi-au găsit expresia în creşterea veniturilor băncii şi optimizarea cheltuie-lilor. În rezultat, profitul băncii a constituit 39,6 mil. lei, majorîndu-se cu 28,3% faţă de anul precedent. Rentabilitatea activelor în anul 2003 a constituit 4,2%, rentabilitatea capitalului – 28,6%, fiind în creştere, pro-ductivitatea muncii s-a majorat cu 21%.

Pe parcursul anului de referinţă s-a acordat o atenţie deosebită dezvoltării relaţiilor cu parteneri şi clienţi de peste hotare. În anul 2003 au fost finalizate nego-cierile cu Corporaţia Financiară Internaţională privind acordarea celei de-a treia linii de credit, s-a continuat finanţarea în cadrul programelor oferite de alte orga-nisme financiare internaţionale. Pentru prima dată în Republica Moldova a fost organizat un seminar bancar internaţional. În acelaşi timp mai mulţi reprezentanţi ai băncii au participat la diferite forumuri internaţionale. Toate aceste iniţiative i-au permis băncii să-şi pro-moveze imaginea pe plan internaţional.

Succesele băncii în anul 2003 n-au rămas neobser-vate. În cadrul concursului naţional, băncii i s-a oferit Diploma „Cel mai bun contribuabil al anului 2003 pen-tru realizarea indicilor economici înalţi şi onorarea obligaţiilor fiscale integral şi în termen faţă de stat”. Banca Europeană pentru Reconstrucţie şi Dezvoltare a numit BC “Moldindconbank” S.A. „Cea mai bună bancă

4

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

5

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

assigned to BC “Moldindconbank” S.A. the title “The Best Moldavian Bank of 2003 year under the Trade Fa-cilitation Program” and listed it in the best 8 banks from Central and Eastern Europe and CIS countries.

It is to mention that the successes and the financial results achieved in 2003 imply important requirements for the bank in the next years. Thus, the key tasks stipu-lated in the strategical plan for 2004 – 2006 years are as ambitious as tangible.

The basic tendencies in the development of the local banking market emphasize the transition of banks from an extensive development to an intensive one, which is characterized by the increase in the efficiency of their activities and lay down of new imperatives for the bank. This assumes the reduction of costs for banking ser-vices, optimization of internal processes that are pos-sible only applying new technologies in all areas of the banking activity. Therefore, the main task of the bank for the next years is to make its activity more efficient and to improve the management system. The indices of the strategical plan represent the reference points and objectives for the bank management team that will make all the necessary efforts to achieve them.

Taking advantages of this opportunity we would like to thank our shareholders, the clients and partners that collaborated with us during the year 2003. We do hope for a future continuous and fruitful cooperation. We wish you to achieve important successes and achieve-ments and would like to ensure our willingness to offer you modern and high quality bank services.

Chairman of the BoardPreşedintele ConsiliuluiValerian Mîrzac

a anului 2003 din Moldova în cadrul Programului de facilitate a comerţului exterior” (Trade Facilitation Pro-gramme) şi a inclus-o în lista celor mai bune 8 bănci din Europa Centrală şi de Est şi ţările CSI.

Totodată, trebuie să subliniem că succesele şi rezul-tatele financiare înalte ale anului 2003 implică cerinţe sporite faţă de bancă pentru anii viitori. De aceea, sarcinile esenţiale reflectate în planul strategic pe anii 2004-2006 sînt pe cît de ambiţioase, pe atît de actuale.

Tendinţele principale ale dezvoltării pieţei bancare au-tohtone marchează trecerea băncilor de la dezvoltarea extensivă la dezvoltarea intensivă, care se manifestă în creşterea eficienţei activităţii bancare şi înaintează faţă de bancă imperative noi. Aceasta presupune redu-cerea costurilor serviciilor bancare, optimizarea proce-selor interne, fapt care necesită tehnologii noi în toate domeniile activităţii bancare. În acest context, sarcina principală a băncii pentru viitorii ani constă în eficien-tizarea activităţii băncii, perfecţionarea sistemului de management. Indicatorii planului strategic reprezintă puncte de reper şi obiective pentru realizarea cărora echipa de manageri a băncii va depune toate eforturile necesare.

Mulţumim acţionarilor, clienţilor şi partenerilor, care au colaborat cu noi pe parcursul anului 2003. Ne exprimăm speranţa că relaţiile de afaceri vor fi fruc-tuoase şi în continuare. Vă dorim succese şi realizări importante, asigurîndu-vă disponibilitatea noastră de a vă oferi servicii bancare moderne şi de înaltă calitate.

Chairman of the Administrative CommitteePreşedintele Comitetului de ConducereVictor Cibotaru

6

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

7

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

Contents

Highlights in 2003.......................................................................................................................................2General information....................................................................................................................................3Foreword ....................................................................................................................................................4

1. Management report for year 2003..........................................................................................................7 1.1 Economic environment......................................................................................................................8 1.2 Financial performances...................................................................................................................12 1.3 Corporate banking...........................................................................................................................18 1.4 Retail banking .................................................................................................................................21 1.5 Banking cards and electronic services............................................................................................25 1.6 International relations......................................................................................................................28 1.7 Branch network. Staff Policy. Charity Activity. .................................................................................30

2. Strategical plan for 2004-2006 period .................................................................................................33

3. “Deloitte & Touche” report ....................................................................................................................37 3.1 Financial reports .............................................................................................................................40 3.2 General presentation.......................................................................................................................46

Appendixes 1 Macroeconomic indices development in Republic of Moldova.........................................................54 2 Consolidated Financial Data of BC “Moldindconbank” S.A..............................................................55 3 Position of BC “Moldindconbank” S.A. on the banking market (31.12.03) .......................................57 4 Main correspondent banks ..............................................................................................................59

5 Branches BC “Moldindconbank“ S.A................................................................................................60

Cuprins

Evenimentele principale din anul 2003.......................................................................................................2Informaţii generale......................................................................................................................................3Adresare.....................................................................................................................................................4

1. Raportul managementului băncii pentru anul 2003................................................................................7 1.1 Mediul economic ...............................................................................................................................8 1.2 Performanţe financiare....................................................................................................................12 1.3 Activitatea bancară corporativă .......................................................................................................18 1.4 Activitatea bancară cu amănuntul ...................................................................................................21 1.5 Carduri bancare şi servicii electronice ............................................................................................25 1.6 Activitatea internaţională .................................................................................................................28 1.7 Filialele. Resursele umane. Responsabilitatea socială ...................................................................30

2. Planul strategic pe anii 2004-2006 .......................................................................................................33

3. Raportul companiei de audit Deloitte&Touche .....................................................................................37 3.1 Rapoartele financiare ......................................................................................................................40 3.2 Prezentarea generală......................................................................................................................46

Anexe1 Evoluţia indicilor macroeconomici ai Republicii Moldova ....................................................................542 Datele financiare ale BC “Moldindconbank” S.A. .................................................................................553 Poziţia BC “Moldindconbank” S.A. pe piaţa bancară (la 31.12.03) ......................................................574 Băncile corespondente principale ........................................................................................................595. Filialele BC “Moldindconbank“ S.A.......................................................................................................60

6

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

7

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

8

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

9

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

1.1 Economic environment

The economy of Republic of Moldova in 2003 was characterized by a permanent development of its basic indices that points out the gradual improvement after a long crisis and the maintenance of the growth path registered in year 2000. Within this period of time the economic growth increased from 102,1% in year 2000 up to 107,8% in year 2002. The results for 2003 consti-tuted 106,3% registering a decrease, thus relating that the economy is going into a stable period. The develop-ment of the main macroeconomic indices is shown in appendix 1.

Among the factors that contributed at the economi-cal increase it is to mention the favorable state of the market created in the Eastern Europe region and CIS countries – the basic partners of Republic of Moldova, as well as the positive effect of the economic reforms performed in 90’s. On the other hand, the economic in-crease has been influenced by the growth of the inter-nal consumption, including the enhancement of funds transferred by Moldavian residents working abroad.

A major role in the positive evolution of Moldavian economy is played by the industry. The increase regis-tered by industry in 2003 constituted 113,6% compared with 107,7% in 2000, thus emphasizing the positive de-velopment in this domain. Meanwhile, the unfavorable weather conditions of this year had a negative impact on performances in agriculture area, decreasing with 14%.

The exchange rate of national currency to the US Dollars – the main currency for international payments and settlements – was of 14,15 MDL/USD at the end of the first half-year of 2003, increasing by 2,5% from the beginning of the year. In the second half-period of 2003 the exchange rate decreased up to the level of 13,22 MDL per one US Dollar. The general factors that influ-enced the exchange rate dynamics during the year are: the significant increase of the trade balance deficit re-sulting from the growth of imported goods and services, the excessive offer of foreign currency from individuals in the second half of year, the strengthening with 20% of Euro currency against the US Dollar.

The general social environment is characterized as stable. The average salary level in year 2003 achieved MDL 892 increasing in real figures with 15,5% com-pared with the previous year. In the meantime, the bas-ket of goods has increased with 10,9% and its annual average in 2003 amounted at MDL 1 261. Although that the average salary is covering the basket of goods at

1.1 Mediul economic

Economia Republicii Moldova în anul 2003 s-a ca-racterizat prin evoluţia în continuare a principalilor indi-ci, fapt care relevă ieşirea treptată din criza îndelungată şi menţinerea traiectoriei de creştere înregistrată în anul 2000. Pe parcursul acestei perioade, ritmurile de creştere economică s-au majorat de la 102,1% în anul 2000 pînă la 107,8% în anul 2002. Rezultatele pe anul 2003 constituie 106,3%, dar s-a înregistrat o diminuare a ritmului de creştere, economia în-trînd în perioada stabilizării. Evoluţia principalilor in-dici macroeconomici este prezentată în anexa nr. 1.

Printre factorii principali care au contribuit la creşterea economică trebuie menţionaţi conjun- ctura economică favorabilă, care s-a format în regiu-nea ţărilor Europei de Est şi CSI - principalii parteneri ai Moldovei, precum şi efectul pozitiv al reformelor eco-nomice efectuate în anii 90. Totodată, asupra creşterii economice a influenţat şi majorarea consumului intern, inclusiv pe seama sporirii sumelor transfe-rate de rezidenţii Republicii Moldova din străinătate.

Contribuţia majoră la evoluţia economică a republicii îi revine ramurii industriei. Ritmul de creştere a industriei în anul 2003 a constituit 113,6%, demonstrînd astfel, evoluţia acestui indice faţă de anul 2000 (107,7%). Totodată, condiţiile climaterice nefavorabile din anul 2003 au cauzat descreşterea volumului producţiei agricole cu 14%.

Cursul oficial de schimb al monedei naţionale faţă de dolarul SUA - valuta de bază a decontărilor internaţionale - a atins 14,15 lei/1 dolar SUA la sfîrşitul primului semestru al anului 2003, majorîndu-se de la începutul anului cu 2,5%. În a doua jumătate a anului 2003 cursul de schimb a înregistrat o diminuare, con-stituind la finele anului 13,22 lei/1 dolar SUA. Factorii principali care au influenţat asupra dinamicii cursului de schimb pe parcursul anului sunt creşterea considerabilă a deficitului balanţei comerciale în urma majorării im-portului de bunuri şi servicii, oferta excesivă de valută de la persoanele fizice în semestrul doi al anului, apre-cierea monedei Euro faţă de dolarul SUA cu 20 la sută.

În sfera socială, indicatorii de bază au înregistrat un anumit nivel de ameliorare. Salariul mediu pe econo-mie a atins 892 lei, majorîndu-se în termeni reali com-parativ cu anul precedent cu 15,5%. În acelaşi timp, s-a majorat cu 10,9% coşul minim de consum, care a atins în mediu în anul 2003 suma de 1.261 lei. Cu toate că nivelul de acoperire a coşului minim de consum din salariul mediu s-a majorat de la 60,8% la 70,6%,

1. Management report for year 2003 1. Raportul managementului bănciipentru anul 2003

8

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

9

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

70,6% compared with 60,8% in previous year, this level still remains unsatisfactory representing a negative fac-tor for the social equilibrium of the country.

The dynamics of consumption prices indices regis-tered in 2003 an impetuous growth of 15,7% compared with 4,4% in the previous year, the fact that had a negative impact on the economy and social domain. The increase of inflation in 2003 was stimulated by the growth of tariffs for electricity and natural gas, which represents the basic raw materials for the economy, as well as by the rise of the European currency and the decrease of agriculture production.

The monetary area had developed in conditions of an unstable financial market. The effect of international currency markets on the revalorization of national cur-rency, the influx of foreign currency from abroad, the unfavorable climatic conditions and the price increase have influenced the financial markets and as a result in the second half year of 2003 was felt a certain deficit of resources in national currency.

Thus, the broad money (M3) volume at the end of 2003 achieved MDL 8,5 billion, increasing with 30,7%, mostly being influenced by the deposits in foreign cur-rency that registered an increase of 45%, these re-presenting the money transfers from Moldavian citizens working abroad. The broad money in national currency (M2) grew less – with 24,4 per cent. The volume of loans granted to national economy increased by 44% and amounted to 6 billion lei, inclusive the loans gran-ted in foreign currency – with 48%, the share of which in the total loans achieved 43,1%, increasing with 1,3 per cent.

The deficit of financial resources had an influence on the level of interest rates, which decreased in the first half of year, but in the second half they started to grow. Thus, the average interest rate for loans granted in national currency decreased from 19,29 per cent in December 2002 down to 19,02 per cent in May 2003, then rising up in December 2003 till 19,4 per cent, ex-ceeding the level of the beginning of the year. The ave-rage interest rate for deposits decreased from 12,64 per cent in December 2002 down to 11,63 per cent in April 2003 and in December it increased back to 14,2 per cent. This tendency was characteristic for inter-est rates of deposits in foreign currency. At the same time, the interest rate for treasury bonds issued by government grew from 10,49% in December 2002 up to 17,64% in December 2003. The increasing tendency from the related period was confirmed by National Bank of Moldova, that raised the basic interest rate for REPO

acesta a rămas la un nivel nesatisfăcător, reprezentînd un factor negativ pentru echilibrul social al ţării.

Dinamica indicilor preţurilor de consum a demon-strat o creştere bruscă în anul 2003, constituind 15,7% contra 4,4% în anul precedent, fapt care a influenţat negativ asupra economiei şi sferei sociale. Creşterea inflaţiei în anul 2003 a fost stimulată de majorarea tarifelor la energia electrică şi gaze natu-rale, mărfuri care reprezentă materia primă de bază pentru economie, precum şi de creşterea cursului valutei europene şi diminuarea producţiei agricole.

Dezvoltarea sferei monetare a avut loc în condiţiile de instabilitate a pieţei financiare. Influenţa pieţelor valutare internaţionale asupra revalorizării mone-dei naţionale, afluxul valutei străine în republică de peste hotare, condiţiile climaterice nefavorabile şi creşterea preţurilor au influenţat pieţele financiare şi au creat în a doua jumătate a anului 2003 un oarecare deficit de resurse în monedă naţională.

Astfel, masa monetară (M3) spre finele anului 2003 a atins volumul de 8,5 mlrd lei, majorîndu-se cu 30,7%, contribuţia esenţială avînd-o depozitele în valută străină, care au înregistrat o creştere cu 45% şi care se datorează transferurilor provenite de la cetăţeni moldoveni de peste hotare. Masa monetară în monedă naţională (M2) a sporit într-un ritm mai moderat - cu 24,4%. Volumul creditelor acordate economiei naţionale a sporit cu 44% şi a constituit 6 mlrd lei, inclusiv creditele în valută străină cu 48%, ponderea cărora în totalul creditelor acordate a con-stituit 43,1%, majorîndu-se cu 1,3 puncte procentuale.

Deficitul de resurse financiare a influenţat asupra nivelului ratelor dobînzii, care în prima jumătate a anului au înregistrat o diminuare evidentă, iar în a doua jumătate a anului au demonstrat o tendinţă de creştere. Rata medie la creditele acordate în moneda naţională a scăzut de la 19,29% în decembrie 2002 pînă la 19,02% în mai 2003, iar în continuare a crescut pînă la 19,4% în luna decembrie, depăşind nivelul de la începutul anului. Rata medie la depozite s-a micşorat de la 12,64% în decembrie 2002 pînă la 11,63% în aprilie 2003, iar în luna decembrie a crescut pînă la 14,2%. S-au majorat ratele şi la depozitele în valută străină. Totodată, a crescut rata dobînzii la HVS de la 10,49% în decembrie 2002 pînă la 17,64% în decembrie 2003. Tendinţa de creştere a ratelor în anul de referinţă a fost confirmată de BNM, care a majorat rata de bază la operaţiuni REPO de la 9,5% la începutul anului pînă la 14% în luna decembrie.

10

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

11

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

operations from 9,5 per cent at the beginning of year up to 14 per cent in December.

The export volume from Moldova increased with 20,9 per cent and amounted to USD 1.056,8 million as well as the import volume – with 33,8 per cent, achie-ving the amount of USD 1.718,6 million. The level of cover ratio between the imports and exports constituted 61,5 per cent and decreased with 6,6 points compared with the previous year.

Investments in the fixed assets in year 2003 amounted at 2.842 million lei and increased with 16 per cent compared with the previous year. The maximum increase have registered the investments in produc-tion industry – with 18 per cent, on the other hand the investments in the service area have increased with 11 per cent.

For year 2003 a positive dynamics of macroeco-nomic indices and GDP growth at the level of 5-6 per cent is forecasted.

Volumul exportului din Moldova a crescut cu 20,9% şi a constituit 1.056,8 mil. dolari SUA, iar volumul im-portului s-a majorat cu 33,8% şi a atins cifra de 1.718,6 mil. dolari SUA. Indicatorul nivelului de acoperire a importului de export a constituit 61,5% şi s-a micşorat cu 6,6 puncte procentuale în comparaţie cu anul pre-cedent.

Investiţiile în capitalul fix în anul 2003 au constituit 2.842 mil. lei şi au crescut în comparaţie cu anul pre-cedent cu 16%. Cea mai mare creştere le-a revenit investiţiilor în sfera productivă – cu 18%, în timp investiţiile în sfera neproductivă s-au majorat cu 11%.

Pentru anul 2004 se prognozează o dinamică pozitivă a indicilor macroeconomici şi creşterea PIB-ului la nivelul de 5-6%.

10

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

11

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

Banking sector

The local banking sector is characterized by a high competition among the existing financial institutions. The number of banks at the end of year constituted 16 commercial banks (14 local banks and 2 branches of nonresident banks), with a total number of 703 banking units.

In spite of relatively large number of banks, the Mol-davian banking market is characterized by a high con-centration level of activity. At the end of year 2003 the major 5 banks held 70,8 per cent of the assets of the entire banking system, 56,4 per cent of capital, 71,5 per cent of loans and 76,5 per cent of attracted deposits.

During year 2003 the Moldovan banking system

increased the volume of its assets by 29,5%, rea- ching the amount of 10,3 billion lei. The total regulated capital, in the banking system, constituted 2 billion lei and increased with 19,3 per cent. As a main source to increase the assets in 2003 were used the own finan-cial resources, in particular, the retained earnings, as well as the attracted deposits from legal entities and in-dividuals. The amounts of deposits (including deposits of banks, state budget and non-residents) went up with 32,4 per cent and amounted at 6,8 billion lei. The loan portfolio of banks increased with MDL 1,9 billion and constituted MDL 6,1 billion. These increasing trends attest the continuous strengthening of the banking system.

The control and the monitoring of the banking sys-tem is performed by National Bank of Moldova, that during the year 2003 carried out certain proceedings to maintain the stability and to rise the competitiveness level of the local banks on the international market.

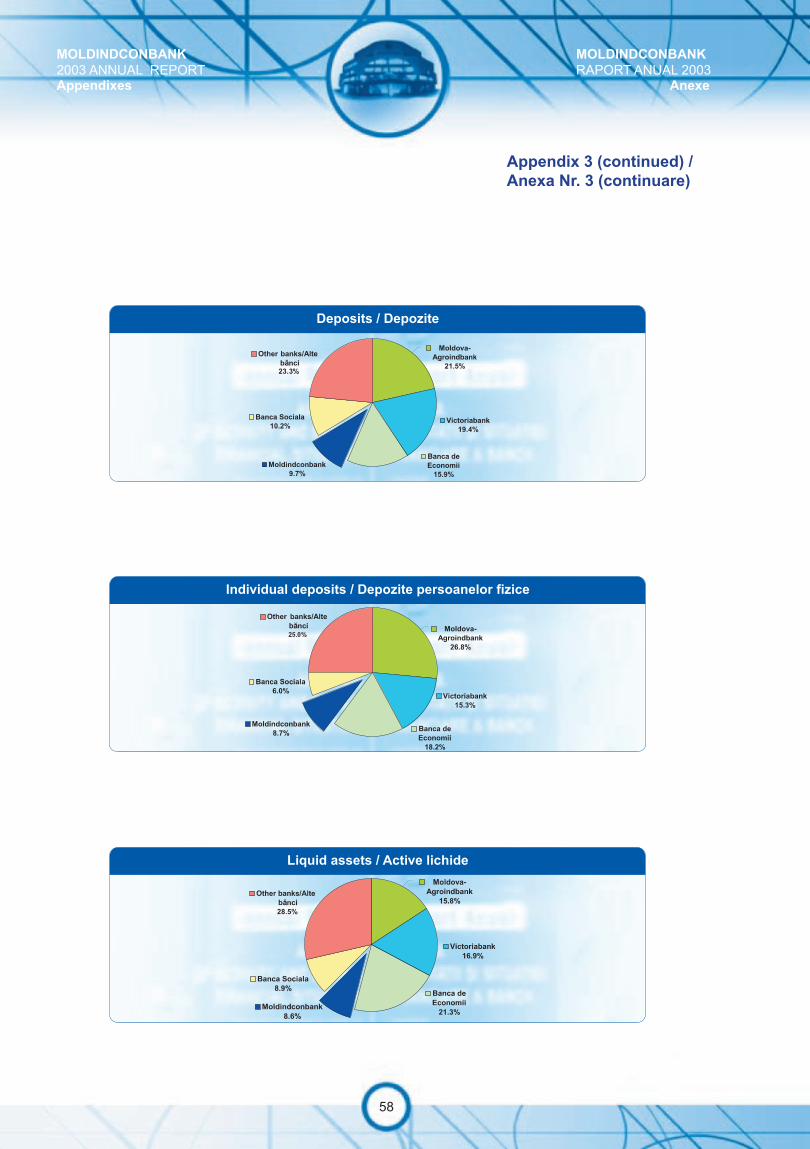

According to the figures, at the end of 2003, as re-gards the main indices of activity, BC “Moldindconbank” S.A. was among the first five biggest banks (Appendix no. 3) as follow:

1. Aggregated regulated capital – 8,5 per cent of the total regulated capital in the banking system;

2. Assets – 10,4 per cent of the total assets in the banking system;

3. Loans – 11,3 per cent of total granted loans by commercial banks in the economy;

4. Deposits – 9,7 per cent of the total attracted deposits in the banking system, including deposits of individuals – 8,7 per cent of the total deposits of indi-viduals placed in the banking system.

Sectorul bancar

Piaţa bancară a Republicii Moldova se caracterizează printr-un înalt grad de concurenţă între instituţiile bancare. Numărul total al băncilor la finele anului 2003 a constituit 16 bănci comerciale (14 bănci locale şi 2 sucursale ale băncilor nerezidente), cu un numărul total de 703 instituţii bancare.

În pofida numărului mare al băncilor, piaţa bancară a Moldovei se caracterizează printr-un nivel înalt de concentrare a activităţii. La finele anului 2003 celor mai mari 5 bănci le revine 70,8% din activele întregului sistem bancar, 56,4% din capital, 71,5% din credite şi 76,5% din depozitele atrase.

Pe parcursul anului 2003, sistemul bancar din Moldova şi-a mărit volumul activelor totale cu 29,5%, atingînd cifra de 10,3 mlrd lei. Capitalul normativ, în ansamblu pe sistemul bancar, a constituit 2 mlrd lei şi a crescut cu 19,3%. Drept surse principale de creştere a activelor în 2003 au servit mijloacele financiare proprii sub formă de profit nedistribuit, precum şi depozitele atrase ale întreprinderilor şi populaţiei. Volumul de-pozitelor (inclusiv depozitele băncilor, ale bugetului şi nerezidenţilor) a crescut cu 32,4% şi a constituit 6,8 mlrd lei. Portofoliul de credite al băncilor a crescut cu 1,9 mlrd lei şi a constituit 6,1 mlrd lei. Dinamica respectivă demonstrează o tendinţă continuă de con-solidare a sistemului bancar.

Reglementarea şi supravegherea sistemului bancar este efectuată de Banca Naţionala a Moldovei, care pe parcursul anului 2003 a realizat un şir de acţiuni orientate spre menţinerea stabilităţii şi sporirea gradului de com-petivitate a băncilor autohtone pe piaţa internaţională.

Conform datelor de la sfîrşitul anului 2003 pri- vind indicii principali de activitate, BC “Moldindconbank” S.A. s-a plasat printre primele cinci bănci mari din Mol-dova (Anexa nr. 3), respectiv:

1. capital normativ – 8,5% din capitalul normativ total pe sistemul bancar;

2. active – 10,4% din totalul activelor sistemului bancar;

3. credite – 11,3% din totalul creditelor acordate în economie de băncile comerciale;

4. depozitele atrase – 9,7% din totalul depozitelor atrase pe sistemul bancar, inclusiv după depozitele atrase de la persoanele fizice – 8,7% din totalul depozi-telor persoanelor fizice plasate în sistemul bancar;

12

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

13

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

Income, Expenses and Profit In 2003 BC “Moldindconbank” S.A. obtained ap-

preciable financial results, which registered the highest performances level in the bank history and demonstra-ted the capacity of management team to implement the proposed ambitious objectives within the bank strategy and business plan.

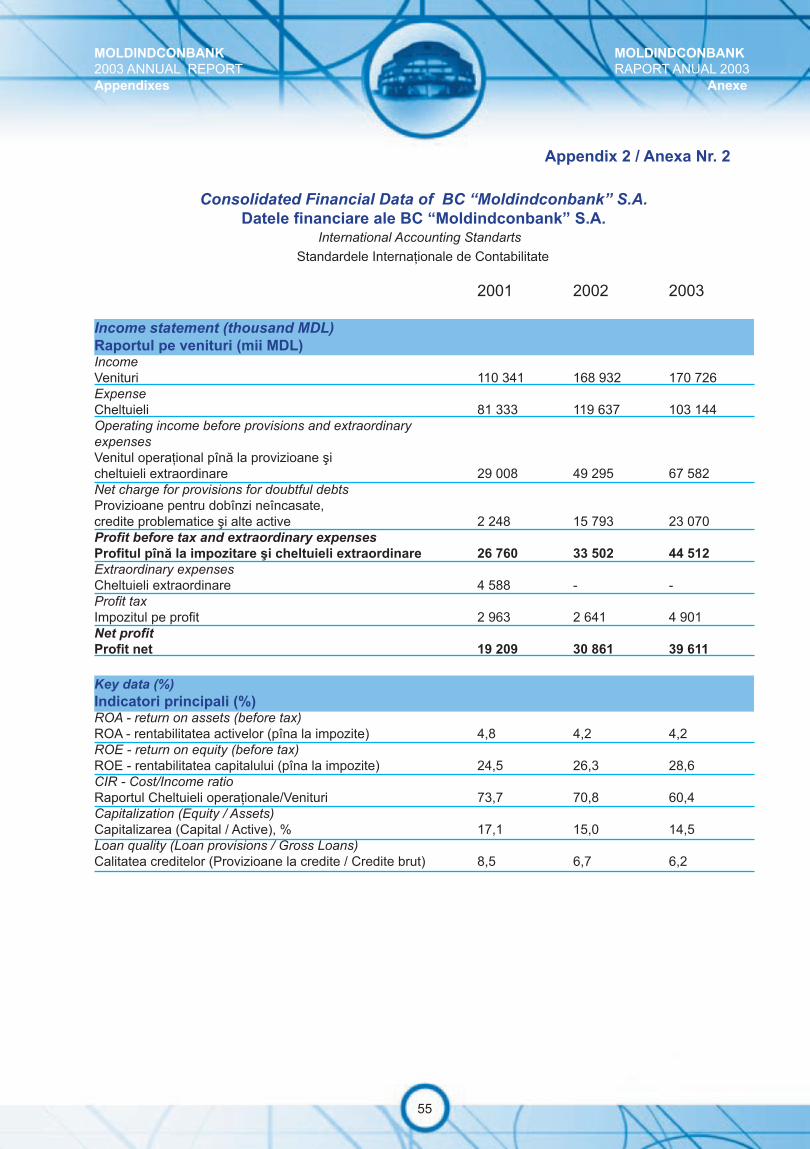

According to the International Accounting Stan-dards (IAS), in 2003 the bank profit constituted 39.6 million lei or with 28,4 % (+8,8 million lei) more than the last year. According with this result BC “Moldindcon-bank” S.A. confirmed the ascendant trend of income registered last years (Chart 1).

In 2003 the income volume reached 170,7 million lei, increasing with 1,1% (+1,8 million lei) towards the last year. The moderate increase of income, compara-tively with the increase of profit is due to the reduction of the interest rate income which decreased with 4,6% (-5,5 million lei). This is explained by the stabilization of macroeconomic situation that influenced the level of interest rates for financial instruments (Chart 2).

The commission income in 2003 contributed to the further increase of the total volume income, amounted at 33,2 million lei with 17,3% more compared with the reference year. The growing tendency of commission income was, also, maintained in the reference year and points toward the strengthening of economic relation-ships, the increase of turnover volume and of opera-tions performed with the bank.

Simultaneously, an important growth have regis-tered the currency income activities – with 8,7% (+1,8 million lei). In comparison with the last year, when the currency income increased by 2,3 times, the actual de-crease is explained by the revalorization of the national currency.

1.2 Financial performances 1.2 Performanţe financiare

Contul de profit şi pierderi

În anul 2003 BC “Moldindconbank” S.A. a obţinut rezultate financiare apreciabile, care reprezintă cele mai înalte performanţe în istoria băncii şi demonstrează capacitatea echipei de manageri de a implementa obi-ectivele ambiţioase propuse prin strategia băncii şi planul de afaceri.

Conform standardelor internaţionale de contabili-tate (IAS), în anul 2003 profitul net al băncii a consti-tuit 39,6 mil. lei sau cu 28,4 % (+8,8 mil. lei) mai mult, comparativ cu anul precedent. Prin acest rezultat BC “Moldindconbank” S.A. a confirmat trendul ascendent al profitului, înregistrat în ultimii ani. (Diagrama 1)

Volumul veniturilor obţinute în anul 2003 a atins 170,7 mil. lei, majorîndu-se cu 1,1% (+1,8 mil. lei) faţă de anul precedent. Creşterea modestă a venitu-rilor, comparativ cu majorarea volumului profitului, se datorează diminuării veniturilor aferente dobînzilor, care s-au micşorat cu 4,6% (-5,5 mil. lei). Aceasta se explică prin stabilizarea situaţiei macroeconomice, care a influenţat nivelul ratelor dobînzii la instrumentele financiare (Diagrama 2).

Veniturile din comisioane în anul 2003 au contribuit la sporirea în continuare a volumului total al venitu-rilor băncii, însumînd la 33,2 mil. lei cu majorarea de 17,3 la sută comparativ cu anul precedent. Tendinţa de creştere a veniturilor provenite din comisioane s-a păstrat şi în anul de referinţă şi reflectă înviorarea relaţiilor economice, majorarea volumului rulajelor şi numărului de afaceri efectuate prin bancă.

Concomitent, s-a înregistrat creşterea veniturilor din operaţiuni cu valută străină cu 8,7% (+1,8 mil. lei). Comparativ cu anul precedent, cînd veniturile din operaţiuni cu valută străină au crescut de 2,3 ori, di-minuarea actuală a ritmurilor are la bază revalorizarea monedei naţionale.

12

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

13

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

The bank’s expenses constituted 103,1 million lei, diminishing with 9,6 % towards the last year. This considerable decrease is due to the reduction of inte-rest rate expenses – with 36,5 %, the decisive factor remaining the decrease of interest rates on attracted resources during the 2003 year. Meanwhile, the depo-sits volume of legal entities decreased, that influenced the economy on expenses (Chart 3).

The strategical goal to diminish the bank services costs was possible due to the commission expenses decrease – with 38 % and a small growth of administra-tive expenses – with 10,8 % towards 22 % in the last year.

The two factors as: the increase of interest rate in-come and the reduction of interest rate expenses, lead to the growth of net interest rate income with 27,8 % (+16,3 million lei). The same conditions influenced the growth of net commission income – with 22,5 % (+6,8 million lei).

Cheltuielile băncii au constituit 103,1 mil. lei, micşorîndu-se cu 9,6% faţă de anul precedent. La aceasta a contribuit reducerea considerabilă a chel-tuielilor aferente dobînzilor – cu 36,5%, decisivă însă în acest sens fiind diminuarea ratelor dobînzii la resursele atrase pe parcursul anului 2003. Totodată, s-a micşorat şi volumul depozitelor persoanelor juridice, fapt care a influenţat economia pe cheltuieli (Diagrama 3).

Sarcina strategică de reducere a costurilor servi-ciilor bancare şi-a găsit expresia în diminuarea chel-tuielilor aferente comisioanelor cu 38% şi ritmului de creştere record de mic pe cheltuieli administrative – cu 10,8% contra 22% în anul precedent.

Datorită creşterii veniturilor aferente dobînzilor şi micşorării cheltuielilor aferente dobînzilor, venitul net aferent dobînzilor a sporit cu 27,8% (+16,3 mil. lei). Aceeaşi tendinţă de creştere a veniturilor şi micşorare a cheltuielilor a influenţat majorarea venitului net afe-rent comisioanelor cu 22,5% (+6,8 mil. lei).

14

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

15

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

Balance Sheet The bank total assets as of December 31, 2003

constituted 1,183 million lei increasing with 27,4% (+254,2 million lei) towards the 2002 year (Chart 4).

In the bank assets structure is to mention the in-crease of funds registered on NOSTRO accounts of fo-reign banks – with 213 % (+115,1 million lei). The bank achieved its strategic goal as to invest the resources in the first ranked banks of world market. Thus, the funds placements in such banks as Alpha Bank Russia, Bank of New York, Saxo Bank Denmark and with Citibank New York increased for a few times.

Within the structure of the bank total assets the major share is represented by the loans, the net value of which amounted at 651,7 million lei, increasing with 27,6% (+ 140,9 million lei) compared with previous year (Chart 5). The quality of granted loans has consi-derably improved: the index of provisions for doubtful loans weighted to the total loans volume constituted 6,2%, compared with 6,7% at the end of year 2002.

The share of investments in securities diminished in 2003 till 47,6 million lei compared with amount of 81,8 million lei achieved in the 2002. This is due to the profitability decrease of the market securities in-struments during the year. Bank investment portfolio

Bilanţul Activele totale ale băncii conform situaţiei din 31

decembrie 2003 au constituit 1.183 mil. lei, în creştere cu 27,4% (+254,2 mil. lei) faţă de anul precedent (Dia-grama 4).

În structura activelor băncii se remarcă creşterea preponderentă de la începutul anului a mijloacelor băneşti în conturile Nostro ale băncilor străine cu 213% (cu 115,1 mil. lei). Banca realizează strategia de plasare a mijloacelor în băncile de primă categorie pe piaţa mondială. Astfel, au crescut de cîteva ori plasările în Alpha Bank Rusia, Bank of New York, Saxo Bank Danemarca, Citibank New York.

În structura activelor totale ale băncii ponderea cea mai mare o au creditele, cu o valoare netă de 651,7 mil. lei, majorîndu-se cu 27,6% (+140,9 mil. lei) faţă de anul precedent. (Diagrama 5) Calitatea creditelor acordate s-a îmbunătăţit considerabil: indicele rapor-tului defalcărilor în fondul de risc faţă de volumul total al creditelor a constituit 6,2%, în comparaţie cu 6,7% la finele anului 2002.

Ponderea investiţiilor în hîrtii de valoare a scăzut în anul 2003 pînă la 47,6 mil. lei, faţă de 81,8 mil. lei în anul 2002. Aceasta se datorează diminuării profitabilităţii instrumentelor pieţei hîrtiilor de valoare

14

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

15

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

within the activity of other companies and legal entities increased with 11 %.

The value of fixed assets increased with 18,7 % and amounted at 71,7 million lei and their share in total assets constituted 6,1 % against to 6,5 % in 2002 year. The bank strategy assumes the reduction of the share related to the nonbearing income assets in the total as-sets.

The liabilities of the bank as of December 31, 2003 constituted MDL 1.011,2 million, that exceeds with 28 % (+221,3 million lei) the same index in the previous year (Chart 6).

The attracted resources represent the major share in the total volume of bank liabilities that ensure the financing of active operations. From the total of at-tracted resources, 75,2 per cent belonged to deposits from individuals and legal entities (Chart 7). The share of these resources grew with 2,7 per cent and this suc-cess is due to the increase of individuals’ term deposits placed within the bank – with 31,5 per cent, on the other hand the deposits of legal entities decreased with 3 per cent. The positive development of individuals’ deposits was influenced by such aspects as the tax exemption of

pe parcursul anului. Portofoliul investiţiilor băncii în ac-tivitatea altor întreprinderi s-a majorat cu 11%.

Valoarea mijloacelor active fixe s-a majorat cu 18,7% şi a atins suma de 71,7 mil. lei, ponderea lor în total active a constituit 6,1% contra 6,5% în anul precedent. Banca realizează strategia de reducere a ponderii activelor nepurtătoare de venituri.

Obligaţiunile băncii la finele lunii decem-brie 2003 au atins suma de 1.011,2 mil. lei, ceea ce depăşeşte cu 28% (+221,3 mil. lei) indicele de la finele anului precedent (Diagrama 6).

Cota majoră în volumul total al obligaţiunilor revine resurselor atrase de bancă, care asigură finanţarea operaţiunilor active. Din totalul resurselor atrase, 75,2% reprezintă depozitele atrase de la persoanele fizice şi juridice (Diagrama 7). Ponderea acestor resurse s-a majorat cu 2,7 puncte procentuale şi acest succes s-a datorat creşterii, în primul rînd, a depozitelor la termen ale persoanelor fizice cu 31,5%, în timp ce depozitele persoanelor juridice s-au micşorat cu 3%. La baza evoluţiei pozitive a depozitelor persoanelor fizice stau astfel de factori, ca lipsa impozitării veniturilor aferente dobînzilor, creşterea veniturilor populaţiei, inclusiv a

16

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

17

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

interest rate income, the positive growth of individuals’ income, including those working abroad the country, and the attractiveness of the deposits’ products offered by the bank. The evolution of deposits placed by legal entities was influenced, first of all, on the one hand by the introduction of tax charges on the interest rate in-come gained by legal entities and on the other hand by the attractiveness and the increase of interest rates on treasury bonds in the second half-year that represents an alternative financial instrument for legal entities.

The loans from international financial institutions and foreign banks hold a significant share in the bank portfolio of the attracted resources, representing the second important financing source. During the year 2003 these resources have increased with 17,7 per cent (+ 25,8 million lei) and their share in the total volume of attracted resources constituted 19,7% decreasing with 1,0 per cent compared with previous year, due to the growth of other attracted funds. The bank operates with loans received from foreign banks, international financial institutions, from special development funds allocated through the Moldavian Ministry of Finance. During the 2003 these resources have significantly increased. In the meantime, during the year 2003, the bank issued its own bills of exchange, the amount of which, at the year end, constituted MDL 710 thousand.

In 2003 BC “Moldindconbank” S.A. achieved its tasks as regards the acceleration of capital growing, in order to insure the financial stability, the safety and security of shareholders’ investments, as well as the depositors’ interest. The bank was the best in the bank-ing system as regards the capitalization rate of growth. The capital of the bank as of December 31, 2003 con-stituted 171,8 million lei increasing with 23,7 per cent compared to the previous year. This increase is mainly due to the growth of retained earnings – with 31,8 per cent compared with year 2002 and amounted at the end of 2003 at 135.623 thousand lei. The capital share within the total liabilities (capitalization) was 14,5 per cent compared with 15 per cent last year.

The regulated capital of BC “Moldindconbank” S.A. exceeded the requirements of National Bank of Mol-dova to “C”-type license (all banking operations) by 80 per cent. According to the forecast of NBM the capital standard will be increased until MDL 150 million to the end of year 2005 – the level that was already exceeded by the bank. The capital adequacy constituted 26,6 per cent, which complies with the requirements of NBM (not less than 12%).

persoanelor care muncesc peste hotare şi atractivita-tea produselor de depozite ale băncii. Evoluţia depozi-telor persoanelor juridice a fost determinată, în primul rînd, de introducerea impozitării veniturilor aferente dobînzilor la depozite pentru persoanele juridice, pre-cum şi de majorarea în a doua jumătate a anului a ratei dobînzii la hîrtii de valoare de stat, care reprezintă un instrument financiar de alternativă pentru persoanele juridice.

Împrumuturile de la organismele financiare internaţionale şi împrumuturile de la băncile străine au o pondere considerabilă în portofoliul resurselor atrase ale băncii, fiind a doua sursă de resurse după importanţă. Pe parcursul anului 2003 aceste resurse s-au majorat cu 17,7% (+25,8 mil. lei), ponderea lor în totalul resurselor atrase a constituit 19,7%, fiind în descreştere cu 1,0 punct procentual din cauza spori-rii mai rapide a altor resurse atrase. Banca valorifică împrumuturi de la alte bănci străine, organismele fi-nanciare internaţionale, resursele fondurilor speciale de dezvoltare, repartizate prin Ministerul Finanţelor al Republicii Moldova. În anul 2003 fiecare din aceste resurse au cunoscut o creştere simţitoare. Totodată, banca a emis cambii bancare proprii în scopul atragerii resurselor adăugătoare, suma cărora la finele anului de referinţă a constituit 710 mii lei.

În anul 2003 BC ”Moldindconbank” S.A. a realizat strategia de creştere accelerată a capitalului în scopul asigurării stabilităţii financiare, siguranţei şi apărării in-tereselor acţionarilor şi depunătorilor. Banca a ocupat unul din primele locuri în sistemul bancar naţional după ritmurile de capitalizare. Capitalul acţionar al băncii la 31 decembrie 2003 a însumat 171,8 mil. lei, demon-strînd o creştere cu 23,7% faţă de anul precedent. Această se datorează în mare măsură majorării pro-fitului nedistribuit cu 31,8 % faţă de anul precedent care a atins cifra de 135.623 mii lei la finele anului 2003. Cota capitalului în structura pasivelor (capitalizarea) a constituit 14,5% în comparaţie cu 15% la finele anului precedent.

BC “Moldindconbank” S.A. a depăşit cerinţele BNM faţă de capitalul normativ pentru licenţa de tip “C” cu 80%. Normativul capitalului va fi majorat pînă la finele anului 2005 pînă la 150 mil. lei – nivel care deja este depăşit de bancă. Suficienţa capitalului a constituit 26,6%, îndeplinind normativul BNM (nu mai puţin de 12%).

16

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

17

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

Efficiency of Activity

Return on assets – ROA (income before taxation and extraordinary expenses per average assets’ unit), according to IAS constituted 4,2 per cent as in the previous year (Charts on the cover). Notwithstanding the decrease of interest rates on the essential financial instruments the bank maintained the ROA level.

Return on equity – ROE (profit before taxation and extraordinary expenses per average capital unit) con-stituted 28,6 per cent in comparison to 26,5 per cent of the last year, growing with 2,1 per cent. The increase of this index demonstrates the high growth of bank profit.

Cost/Income Rate (operating expenses less provi-sioning divided by operating income) constituted 60,4 per cent at the end of 2003 year and promptly dimi-nished with 10,4 per cent compared with the previous year, the fact that demonstrates an increase in the activity efficiency.

Eficienţa

Rentabilitatea activelor – ROA (profitul pînă la impozitare şi cheltuieli extraordinare la o unitate a ac-tivelor medii), în conformitate cu IAS, a constituit 4,2% şi a rămas la nivelul anului precedent (Diagramele de pe copertă). În condiţiile diminuării ratelor dobînzii la principalele instrumente financiare banca a reuşit să menţină rentabilitatea activelor la nivelul atins.

Rentabilitatea capitalului – ROE (profitul pînă la impozitare şi cheltuieli extraordinare la o unitate a capitalului mediu) a constituit 28,6% în comparaţie cu 26,5% în anul precedent şi s-a majorat cu 2,1 puncte procentuale. Majorarea acestui indice demonstrează ritmul înalt de creştere a profitului băncii.

Coeficientul cheltuielilor operaţionale (Cost/Income Ratio) (cheltuieli operaţionale fără reduceri pentru provizioane raportate la venituri operaţionale) a con-stituit 60,4% la finele anului 2003 şi s-a diminuat brusc (cu 10,4 puncte procentuale) în comparaţie cu anul precedent, fapt care demonstrează creşterea eficienţei activităţii. Diminuarea sumei cheltuielilor, fiind rezultatul diminuării ratelor dobînzii şi managementului eficient al cheltuielilor administrative, a influenţat acest indicator.

18

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

19

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

The primary partners of the bank are its corporate clients, as large enterprises that run complex activi-ties, as well as small and medium enterprises that do businesses in economic sectors with real development perspectives. In this connexion, BC “Moldindconbank” S.A. always understood the collaboration with clients as a rule for its existence and development; and the consolidation of the actual position in the corporate lending area will be possible only approving new ap-proaches in the business relations.

In order to satisfy the needs of corporate clients and to continue the development of high qualitative products there were created special teams of account managers. It is obvious that the bank employees play an important role in the client service process. Addi-tionally to a professional human resource policy, that becomes evermore improved, the bank staff joins the efforts on such valuables as: professionalism, innova-tion, team attitude – values that emphasize the bank engagements and responsibilities assumed in the rela-tions with clients.

The lending represents the basic banking product for corporate clients. The loan offer of the bank had continuously developed in concert with other services related to this. During the year 2003 the volume of granted loans increased with 3,4 per cent compared with the previous year and amounted at MDL 704,9 million. The gross volume of loan portfolio reached the amount of MDL 694,9 million at the end of 2003, that is with 26,9 per cent more than the year 2002 (Chart 8).

The loan portfolio structure by the economic sectors reflects the tendency of risk distribution to all activity areas. In the loan portfolio structure, according to the industries, loans granted in agriculture and food indus-try predominate – 41,3%, other industry areas – 26,9%, followed by trade – 11,2% and services – 8%, which represent the traditional sectors for capital investments specific for the country and for the bank (Chart 9). The

Partenerii principali ai băncii sînt clienţii corpora-tivi, reprezentaţi de întreprinderi mari care desfăşoară activităţi complexe, precum şi întreprinderi mici şi mijlo-cii care activează în sectoare economice cu perspec-tive reale de dezvoltare. În acest context, BC “Moldind-conbank” S.A. a conceput în permanenţă colaborarea cu clienţii ca pe o condiţie fundamentală a existenţei şi dezvoltării sale, consolidarea poziţiei actuale în dome-niul creditării corporative realizîndu-se, în primul rînd, prin adoptarea unei noi atitudini în relaţiile de afaceri.

Pentru a satisface necesităţile clienţilor corporativi

şi pentru a continua dezvoltarea unor produse de înaltă calitate au fost create echipe de manageri de conturi. Personalul joacă în mod evident un rol primordial în procesul de deservire. Dincolo de o politică de formare profesională, care se îmbunătăţeşte permanent, per-sonalul băncii se mobilizează în jurul următoarelor val-ori: profesionalism, inovare, spirit de echipă - mărturii elocvente ale importanţei angajamentelor pe care banca şi le asumă în relaţia cu clienţii.

Produsul principal în domeniul activităţii bancare

corporative este creditarea. Oferta de credite a băncii s-a dezvoltat permanent, concomitent cu serviciile aso-ciate acestora. Pe parcursul anului 2003 volumul credi-telor acordate a crescut cu 3,4% faţă de anul precedent şi a constituit 704,9 mil. lei. Volumul portofoliului de credite brut a atins la finele anului 694,9 mil. lei, ceea ce este cu 26,9% mai mult decît în anul precedent (Dia-grama 8).

Structura portofoliului de credite pe sectoare eco-

nomice reflectă tendinţa de dispersare a riscului, prin orientarea către toate domeniile de activitate. În struc-tura portofoliului de credite după ramurile economiei, ponderea cea mai mare îi revine agriculturii şi industriei alimentare (41,3%), altor sectoare ale industriei (26,9 %), urmată de comerţ (11,2%) şi servicii (8%), care reprezintă ramurile tradiţionale de investire a capita-lului (Diagrama 9). Dezvoltarea întreprinderilor rurale

1.3 Corporate banking 1.3 Activitatea bancară corporativă

18

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

19

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

development of small rural enterprises and their support from the state level, as well as through credit lines of in-ternational financial institutions stimulates the increase of financial investments in agriculture and SMEs.

During the year 2003 the bank continued to consoli-date its collaboration with international financial organi-zations. Thus, within the IDA project, designed to lend long rural enterprises under the preferential conditions, there were granted 24 loans in amount of 9,2 million lei; within the FIDA project there were granted 19 loans in amount of 6,3 million lei; within the IFC project there were granted 11 loans in amount of USD 1,4 million.

The general picture of attracted resources from le-gal entities is characterized as unfavorable, influenced by two decisive facts: introducing of tax charges on the interest rate income gained by legal entities and the increase of interest rates on treasury bonds that represents an alternative financial instrument for legal entities. Thus, the term deposits attracted from legal entities for 2003 year registered an increase of 3 per cent only.

A positive evolution of trade finance operation was recorded, inclusive the utilization of credit lines received from other banks. During the year 2003 the bank issued in behalf of its clients banking guarantees and letters of credit in amount of MDL 27 million and MDL 54,3 million respectively. Thus, the amounts practically have redoubled. Within the guarantee structure the share of guarantees issued in national currency increased up to 65 per cent and within the letters of credit structure prevail the import letters of credit (87,3%) the share of which decreased with 4,7 per cent in favor of export let-ters of credit. In 2003 year the volume of export-import operation performed by clients has increased with 40 per cent compared with 2002. The main countries in-

mici şi susţinerea lor la nivelul statului, precum şi prin intermediul liniilor creditare de la instituţiile financiare internaţionale, stimulează creşterea investiţiilor finan-ciare în agricultură şi întreprinderile business-ului mic şi mijlociu.

Pe parcursul anului banca a continuat procesul de consolidare a colaborării cu organizaţiile finan-ciare internaţionale. Astfel, în cadrul proiectului AID (Asociaţia Internaţională pentru Dezvoltare), destinat creditării întreprinderilor rurale pe termen lung în condiţii preferenţiale, au fost acordate 24 credite în sumă totală de 9,2 mil. lei; în cadrul proiectului FIDA (Fondul Internaţional pentru Dezvoltare în Agricultură) au fost acordate 19 credite în sumă totală de 6,3 mil. lei; în cadrul proiectului CFI (Corporaţia Financiară Internaţională) au fost acordate 11 credite în sumă totală de 1,4 mil. USD.

Situaţia în domeniul atragerii depozitelor la termen ale persoanelor juridice s-a aflat pe parcursul anului în condiţii nefavorabile, determinate de doi factori decisivi: impozitarea veniturilor din plasări în depozite ale per-soanelor juridice şi creşterea ratei dobînzii la hîrtii de valoare de stat, care reprezintă un instrument financiar de alternativă pentru persoanele juridice. În aceste condiţii creşterea depozitelor la termen ale persoanelor juridice pentru anul 2003 a constituit numai 3%.

O evoluţie dinamică au demonstrat operaţiunile

de finanţare comercială, inclusiv cu utilizarea liniilor de credit ale altor bănci. Pentru îndeplinirea condiţiilor încheiate de clienţi în anul 2003 banca a emis garanţii şi acreditive în sumă de 27 mil. lei şi, respectiv, 54,3 mil. lei, volumul dublîndu-se comparativ cu anul pre- cedent. În structura garanţiilor emise a crescut pon-derea garanţiilor acordate în monedă naţională (pînă la 65%), iar în structura acreditivelor prevalează acredi-tivele de import (87,3%), ponderea cărora s-a diminuat cu 4,7 puncte procentuale în favoarea acreditivelor de

20

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

21

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

volved in such kind of operations are Russia, Ukraine, Byelorussia and Italy.

Holding the “C”-type license and acting as a com-petitive participant of the securities market of Republic of Moldova, the bank offers to its corporate and private clients a large range of services on the securities mar-ket, which includes:

1. Independent registrar’s services – provides services for keeping and manage the data of clients securities and recording the rights of securities deposi-tors;

2. Brokerage services – purchase-sale of securi-ties as a commissionaire or authorized representative based on agreements;

3. Dealing operations – purchase and sale of state bonds as a primary dealer;

4. Underwriting – investment of securities, issued by companies;

5. REPO operations – buying securities with fur-ther redemption.

During the reported period, BC “Moldindconbank” S.A. performed over 140 transactions as a broker in a total amount of MDL 26,1 million.

In 2003 year the bank branches have issued and put into circulation 64 bills of exchange in amount of 9 million lei. The total numbers of bills of exchange, with discount and at interest, were provided both to legal entities and individuals and paid in due time.

The volume of securities on the primary market in 2003 constituted MDL 105,1 million, representing 5% from the total offer of securities market. On the secon-dary market the transaction volume constituted in 2003 MDL 110,2 million, or 21,41% from the total volume of the secondary securities market of Republic of Mol-dova.

Using modern methods of technical analysis and financial statistics, the bank specialists elaborate ef-ficient trade strategies on the corporate securities market, which allows to achieve a high profitability level and minimize the risks, offer advises and consultancy on assets management issues.

BC “Moldindconbank” S.A. offers a wide range of financial products and services, which includes corpo-rate and retail banking, operations on the capital mar-ket, leasing and insurances at high quality standards.

export. În anul 2003 volumul operaţiunilor de export-im-port efectuate de clienţii băncii a crescut cu 40% com-parativ cu anul precedent. Principalele ţări în care s-a remarcat creşterea operaţiunilor sunt Rusia, Ucraina, Belarus şi Italia.

Deţinînd licenţa de tip “C” şi fiind un participant competitiv al pieţei valorilor mobiliare a Republicii Mol-dova, banca oferă clienţilor corporativi şi individuali un spectru larg de servicii pe piaţa valorilor mobiliare, care includ:

1. Servicii de depozitar - păstrarea valorilor mobi-liare şi evidenţa drepturilor deponenţilor asupra valo-rilor mobiliare;

2. Servicii de brokeraj - cumpărarea-vînzarea va-lorilor mobiliare în calitate de mandatar sau de comis-ionar în baza contractelor;

3. Operaţiuni de dealing - cumpărarea-vînzarea hîrtiilor de valoare de stat în calitate de dealer primar;

4. Underwriting – plasarea emisiunilor valorilor mobiliare ale companiilor;

5. Operaţiuni REPO - cumpărarea valorilor mo-biliare cu răscumpărarea ulterioară;

Pe parcursul anului 2003, BC “Moldindconbank” S.A. a efectuat 140 tranzacţii în calitate de broker în volum total de 26,1 mil. lei.

În anul 2003, de către filialele băncii au fost emise şi puse în circulaţie 64 cambii BC “Moldindconbank” S.A. în sumă totală de 9 mil. lei. Toate cambiile, cu dis-cont şi cu dobîndă, emise şi puse în circulaţie de către bancă au fost procurate atît de persoanele fizice, cît şi de persoanele juridice şi achitate în termenul stabilit.

Volumul operaţiunilor cu hîrtiile de valoare de stat (HVS) pe piaţa primară în anul 2003 a constituit 105,1 mil. lei, ce reprezintă 5% din volumul ofertei pe piaţa HVS. Pe piaţa secundară, volumul tranzacţiilor în anul 2003 a constituit 110,2 mil lei, sau 21,41% din tot volu-mul pieţei HVS pe piaţa secundară a RM.

Folosind metode moderne de analiză tehnică si statistică financiară, specialiştii băncii elaborează strategii eficiente de comercializare pe piaţa hîrtiilor de valoare corporative, care asigură atingerea nivelului înalt de profitabilitate şi minimalizează riscurile, acordă consultaţii în probleme de dirijare a activelor.

BC “Moldindconbank” S.A. oferă în prezent un spectru diversificat de produse şi servicii financi-are, care include activităţi bancare, corporative şi cu amănuntul, operaţiuni pe piaţa de capital, leasing şi asigurări la standarde înalte de calitate.

20

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

21

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

The improvement of the social situation in republic has stimulated the development of the retail banking sector, in major part due to the growth of the popula-tion income. The individuals express permanent inter-est for banking services. Under these circumstances, during the last year, the bank enlarged and diversified its activity in providing services for individuals. Having high capacity of evaluation and anticipation, bank is enlarging its products range, using innovative solutions offered to the banks’ clients and developing the distri-bution network (Chart 10).

Attracted deposits

Deposits are the main product in the retail banking sector. Due to the fact that the local securities market is poorly developed, deposits in the banks represent the most attractive product for people in order to obtain additional income at minimum risks. In 2003, individu-als’ deposits went up by 31,5% in comparison with last year and amounted to 292,5 mil. MDL at the end of the year, including call deposits which went up by 76,9% in comparison with 2002, and term deposits which went up by 23,6%. The growth of call deposits is due to an active promotion of banking cards, which went up by 2.4 times. At the same time, deposits evoluation was smaller in comparison with the last year and is due to the decrease of the deposits share on the market (from 14,4% in December 2002 to 12,7% in December 2003).

Bank has diversified its products range, offering to the clients different types of deposits (call depos-its, term deposits, universal, pensionary, deposit for

Îmbunătăţirea situaţiei social - economice în repu-blică, care se datorează faptului creşterii veniturilor populaţiei, a stimulat dezvoltarea accelerată a sectoru-lui activităţii bancare cu amănuntul (retail). Persoanele fizice manifestă un interes în continuă creştere faţă de produsele bancare. În aceste condiţii, pe parcursul anului, banca şi-a extins şi diversificat activitatea în ceea ce priveşte serviciile destinate persoanelor fizice. Demonstrînd înalte capacităţi de a evolua şi anticipa, banca se concentrează pe lărgirea gamei de produse prin soluţii inovatoare oferite clienţilor şi prin dezvolta-rea reţelei de distribuţie (Diagrama 10).

Depozite

Depozitele reprezintă produsele principale în dome-niul activităţii bancare cu amănuntul. În condiţiile pieţei de valori mobiliare insuficient dezvoltate, plasările în depozitele bancare reprezintă pentru populaţie cea mai atractivă metodă de a obţine venituri suplimen-tare cu riscuri minimale. În anul 2003, depozitele şi disponibilităţile clienţilor - persoane fizice au crescut cu 31,5% faţă de anul precedent şi au însumat 292,5 mil. lei la sfîrşitul anului, inclusiv depozitele la vedere au crescut cu 76,9% faţă de anul precedent, iar depozitele la termen cu 23,6%. Creşterea volumului depozitelor la vedere s-a datorat promovării active a cardurilor ban-care, soldurile cărora au crescut de 2,4 ori. În acelaşi timp, ritmul de creştere a depozitelor la termen a fost mai mic comparativ cu anul precedent şi se explică prin reducerea ratelor dobînzii pe piaţă (de la 14,4% în de-cembrie 2002 pînă la 12,7% în decembrie 2003).

Banca şi-a diversificat gama produselor sale, pro-punînd clienţilor diferite tipuri de depozite (la vedere,

1.4 Retail banking 1.4 Activitatea bancară cu amănuntul

22

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Management report Raportul managementului băncii

23

MOLDINDCONBANK2003 ANNUAL REPORT

MOLDINDCONBANKRAPORT ANUAL 2003

Raportul managementului bănciiManagement report

children before majority having the possibility to fix the expiry period etc.) as in national currency as well as in USD and EUR. In order to encourage the deposit at-traction, different methods of promotion are used, like traditional lotteries, which offers cash prizes for Christ-mas and New Year Holidays.

Money transfers

The money transfer service from abroad became of dynamic development, in the same way as depo-sits were. This is linked to the considerable number of Moldavian people went abroad for additional income. Thereby, the statistic registered an important growth of money transfers volume in country through bank chan-nels.

Bank permanently extends its transfer possibilities, reacting immediately at the clients needs in this sector. Thus, in 2003 were implemented two new systems of money transfers:

q VMT (Vip Money Transfer) – quick money transfer between CIS, Baltik Countries and Europe using Internet technologies;

q Strada Italia – money transfer from Italy via Ita-lian bank «Banca Antonveneta».

Transactions volume made through these two systems is continuously growing. On the local market, «Strada Italia» service is provided exclusively by BC «Moldindconbank» S.A.

Simultaneously with implementation of new trans-fer systems, the bank maintained the money transfers service through Western Union and RUS-Express systems. The volume of Western Union operations, a global world system, went up during the year only by 1%, the annual turnover arrived at 8,7 mln USD. A slowly growth of this system operations is due to imple-mentation of the new systems mentioned earlier.

RUS-Express service, implemented in 2002, allows to perform qiuck money transfer between Moldova and Russsia. In 2003 RUS-Express transfer registered an important growth, reaching the turnover of 3,2 mil USD that is 11,6 times more in comparison with last year.

Therewith, bank offers to its clients the usual SWIFT money transfer through correspondent banks network system, which can be performed with or with-out account opening.

la termen, universale, pentru pensionari, pentru copii pînă la majorat, cu posibilitatea stabilirii datei expirării etc.) atît în monedă naţională, cît şi în USD şi EURO. Pentru stimularea atragerii depozitelor se folosesc diferite metode de promovare, cum ar fi tragerea la sorţi tradiţională cu premii băneşti de Crăciun şi Anul Nou.

Transferuri băneşti

Serviciul bancar de transferuri băneşti din străinătate cunoaşte, la fel ca şi depozitele, o dezvoltare dinamică. Aceasta se datorează numărului mare şi în continuă creştere al cetăţenilor moldoveni angajaţi în cîmpul muncii peste hotarele republicii. Astfel, statistica de stat înregistrează creşterea semnificativă a volumului de transferuri de bani în republică prin canalele bancare.