microfinance market outlook 2014 pas de « sudden … · chés de la microfinance sont propices à...

TRANSCRIPT

Microfinance Market Outlook 2014Pas de « sudden stop » : la microfinance continue son essor

Vous trouverez une interview de l’auteur de ce rapport sur www.responsAbility.com/webcast/outlook2014

■ Le secteur de la microfinance, propice à l’investissement, devrait connaître une croissance de 15 à 20 % en 2013, conformément à nos prévisions de l’année dernière. Il y a de fortes chances pour que le secteur maintienne son taux de croissance en 2014.

■ responsAbility utilise un portefeuille de 100 institutions de microfinance (IMF) clés, pour représenter le secteur de la microfinance de manière quantitative. Afin d’évaluer la qualité des marchés, nous avons réalisé 30 interviews avec des experts régionaux. Compte tenu du résultat de ces deux activités, nous prévoyons une croissance de 15 à 20 % en 2014.

■ En termes de croissance macroéconomique, toutes les régions devraient obtenir de meilleurs résultats en 2014 qu’en 2013. Selon le Fonds monétaire international (FMI), la croissance réelle du PIB moyen dans les 15 principaux marchés de la microfinance fera un bond de 5,3 % en 2013 à 5,6 % en 2014.

■ Les experts indiquent une amélioration progressive de l’infrastructure des marchés, notamment de la transparence grâce aux bureaux de crédit, ce qui favorise l’expansion du secteur de la microfinance.

■ Les secteurs locaux de la microfinance, en raison de leur succès apparent et de leur énorme portefeuille de clients, continuent d’attirer l’attention des politiciens dont les programmes à court terme ne coïncident que rarement avec les intérêts des clients finaux, des entreprises et des investisseurs. La grande diversification et la gestion du risque demeurent essentielles.

Résultats principaux

La demande structurelle des clients finaux se traduit par la croissance des portefeuilles des IMF, ce qui donne lieu à une demande de refinancement. Le potentiel de croissance du portefeuille des crédits de microfinance à l’échelle mondiale est estimé à 20 %. Sur les marchés locaux, le degré de satura-tion et les facteurs structurels tels que la démographie indui-sent un potentiel de croissance plus ou moins élevé. Les fac-teurs cycliques tels que l’environnement macroéconomique et les événements politiques influencent la croissance actuelle. La gestion étroite des facteurs cycliques est indispensable avant d’investir dans la microfinance.

Il y a plus de 70 pays dans le monde, dans lesquels les mar-chés de la microfinance sont propices à l’investissement et dont le cadre juridique permettrait au secteur privé de combler le manque d’investissements. Le volume des investissements transfrontaliers privés en microfinance s’élève à USD 7,5 mil-liards, dont responsAbility couvre environ le cinquième.1

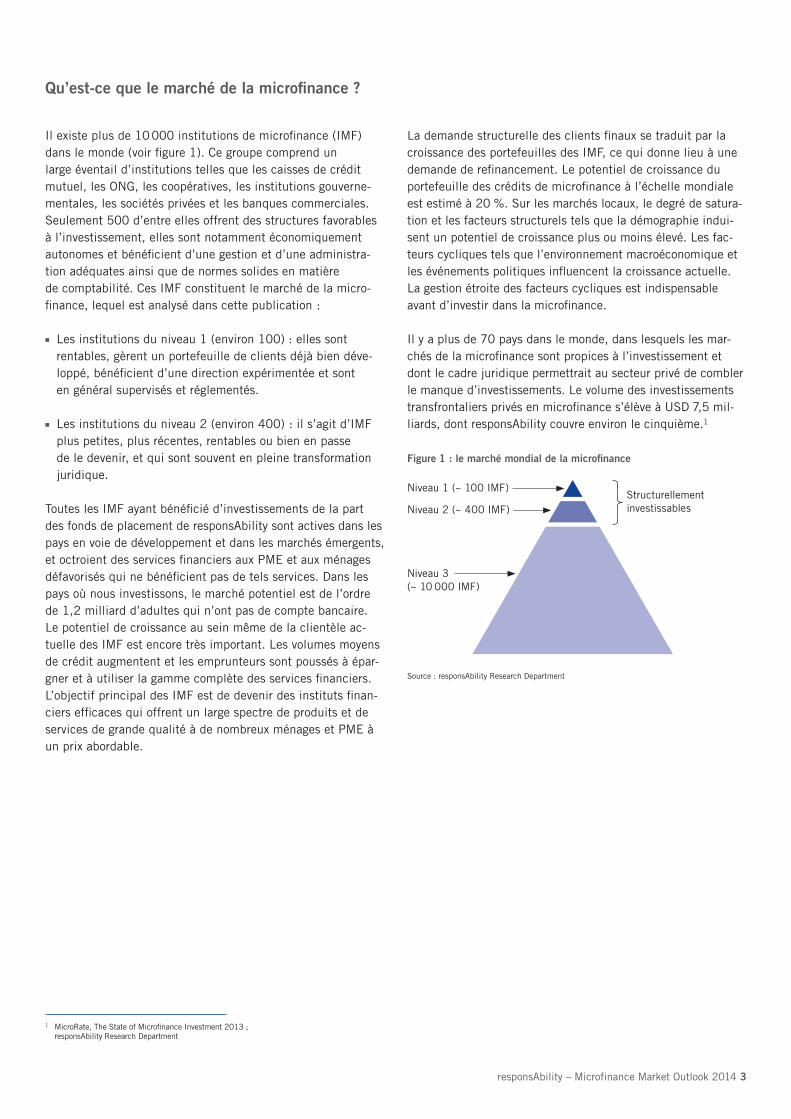

Figure 1 : le marché mondial de la microfinance

Qu’est-ce que le marché de la microfinance ?

Il existe plus de 10 000 institutions de microfinance (IMF) dans le monde (voir figure 1). Ce groupe comprend un large éventail d’institutions telles que les caisses de crédit mutuel, les ONG, les coopératives, les institutions gouverne-mentales, les sociétés privées et les banques commerciales. Seulement 500 d’entre elles offrent des structures favorables à l’investissement, elles sont notamment économiquement autonomes et bénéficient d’une gestion et d’une administra-tion adéquates ainsi que de normes solides en matière de comptabilité. Ces IMF constituent le marché de la microfinance, lequel est analysé dans cette publication :

■ Les institutions du niveau 1 (environ 100) : elles sont rentables, gèrent un portefeuille de clients déjà bien déve-loppé, bénéficient d’une direction expérimentée et sont en général supervisés et réglementés.

■ Les institutions du niveau 2 (environ 400) : il s’agit d’IMF plus petites, plus récentes, rentables ou bien en passe de le devenir, et qui sont souvent en pleine transformation juridique.

Toutes les IMF ayant bénéficié d’investissements de la part des fonds de placement de responsAbility sont actives dans les pays en voie de développement et dans les marchés émergents, et octroient des services financiers aux PME et aux ménages défavorisés qui ne bénéficient pas de tels services. Dans les pays où nous investissons, le marché potentiel est de l’ordre de 1,2 milliard d’adultes qui n’ont pas de compte bancaire. Le potentiel de croissance au sein même de la clientèle ac-tuelle des IMF est encore très important. Les volumes moyens de crédit augmentent et les emprunteurs sont poussés à épar-gner et à utiliser la gamme complète des services financiers. L’objectif principal des IMF est de devenir des instituts finan-ciers efficaces qui offrent un large spectre de produits et de services de grande qualité à de nombreux ménages et PME à un prix abordable.

responsAbility – Microfinance Market Outlook 2014 3

Vous trouverez une interview de l’auteur de ce rapport sur www.responsAbility.com/webcast/outlook2014

1 MicroRate, The State of Microfinance Investment 2013 ; responsAbility Research Department

Niveau 1 (~ 100 IMF)

Niveau 2 (~ 400 IMF)

Niveau 3(~ 10 000 IMF)

Source : responsAbility Research Department

Structurellementinvestissables

Perspectives macroéconomiquesUn avenir plus brillant dans toutes les régions

En 2014, l’économie mondiale devrait connaître une croissance bien supérieure à 2013. Il semblerait que la croissance ait cessé d’être à la merci de l’éventuelle rupture de la zone euro et de la paralysie de la politique américaine. Les pays en voie de développement et les marchés émergents les plus petits, pays où la microfinance joue un rôle clé, semblent être beaucoup moins exposés aux impacts négatifs des grandes économies avancées en raison de leur moindre alliance avec les marchés mondiaux. Les pays européens émergents semblent ne plus être sous la menace de l’éventuelle désintégra-tion de la zone euro, et il faut rappeler que la proximité de l’Amérique centrale avec les EtatsUnis est un avantage, non plus un handicap.

2013 a encore été une année houleuse pour l’économie mon-diale, comme on a pu le voir au milieu de l’année, lors du ralen-tissement soudain des flux de capitaux privés dans les marchés émergents (appelé « sudden stop »). Comme responsAbility l’avait prévu l’année dernière, la prospérité du secteur de la mi-crofinance est restée indemne, avec une croissance du volume de crédit de presque 20 %. Il est évident que la longue récession que subit la zone euro a pesé lourdement sur la microfinance en Europe de l’Est, mais la forte croissance économique de l’Afrique subsaharienne et des pays d’Asie en voie de dévelop-pement a maintenu les activités de microfinance dans ces pays.

Pour 2014, le Fonds monétaire international (FMI) prévoit une meilleure croissance qu’en 2013 pour l’ensemble des régions. L’idée d’une reprise de la croissance dans la zone euro et toutes ses régions voisines prévaut largement, une croissance particulièrement rapide étant pressentie en Europe de l’Est et dans la région MENA (MoyenOrient et Afrique du Nord). Conformément aux dernières prévisions du FMI, les pays en voie de développement et les marchés émergents devraient connaître une embellie à plus de 5 % l’année prochaine, soit davantage que les deux années précédentes, les régions les plus concernées étant l’Afrique subsaharienne et les pays d’Asie en voie de développement. Les BRICS sur le déclinLes grands marchés émergents et bien intégrés financièrement, tels que les pays BRICS, principaux moteurs de la croissance pendant des années, progresseront toujours de manière bien

moins satisfaisante que les petits marchés émergents isolés et les pays en voie de développement. Le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud ont quelque peu terni l’image des marchés émergents. Peu de marchés émergents connaissent les problèmes démographiques de la Chine ou le sombre climat économique de la Russie.

Les pays BRICS, financièrement intégrés, connaissent des déséquilibres fiscaux importants et une part croissante de nonrésidents détiennent à la fois des obligations et des actions spéculatives locales. De ce fait, ces pays sont touchés par le resserrement monétaire des EtatsUnis (voir encadré « Les marchés émergents font les montagnes russes »). Investir dans la microfinance revenant à développer des secteurs finan-ciers au bénéfice des ménages défavorisés, il n’est pas surpre-nant que ce type d’investissement vise généralement les pays isolés et non les pays financièrement intégrés.

Les marchés de la microfinance sont moins vulnérablesEn effet, en consultant la liste, publiée par le FMI,2 des 15 marchés émergents ayant le plus besoin de financement du gouvernement pour l’année à venir, nous trouvons seulement deux pays dans le portefeuille de responsAbility (l’Inde et le Mexique) figurant parmi les 15 marchés de la microfinance les plus largement exposés.

Cela signifie que même au niveau macroéconomique – avant de prendre en considération 1) que les banques dans les marchés émergents sont, dans la moyenne, plus saines que les banques des pays avancés, et 2) que le secteur de la micro-finance est particulièrement bien ancré dans les chiches éco-nomies locales – les marchés de la microfinance sont moins enclins à être en crise que les marchés dits « émergents ».

Les marchés de la microfinance connaissent également une croissance plus rapide : selon les prévisions du FMI pour les 15 pays les plus largement exposés dans le portefeuille de responsAbility, ces pays devraient voir une augmentation de la croissance de leur PIB de l’ordre de 5,6 % en 2014 par rap-port à 5,3 % en 2013 (voir figures 2 et 3). En outre, ces pays devraient connaitre une croissance de plus de 5 % d’ici à l’horizon 2018, selon les prévisions du FMI. Tout concourt à s’attendre à une demande soutenue.

responsAbility – Microfinance Market Outlook 2014 4

2 IMF Fiscal Monitor, Taxing Times, October 2013, p. 16

responsAbility – Microfinance Market Outlook 2014 5

Les marchés émergents font les montagnes russesL’annonce n’a pas étonné – mais a eu un effet marquant : au milieu de l’année 2013, la perspective de la fin imminente de la politique monétaire particulièrement laxiste menée aux EtatsUnis a provoqué dans les marchés émergents une véritable fuite des capitaux. Dans ces marchés, les investissements en actions et obligations ont subi de lourdes pertes, tandis que de nombreuses devises locales ont perdu une valeur considérable contre le dollar américain.

La contreattaque ne s’est pas fait attendre. Avant même que la Banque centrale américaine n’explique au mois de septembre qu’elle continuerait de maintenir ses mesures de stimulation monétaire, les indices et les devises des marchés émergents avaient repris, se rattrapant de la majeure partie de leurs pertes.

Les flux instables de capitaux auxquels sont soumis de nombreux investissements dans les marchés émergents contrastent fortement avec l’économie réelle. La plupart des pays en voie de développement et des marchés émergents continuent à se développer de manière constante. Tandis que leurs perspectives de croissance à l’horizon 2014 et audelà ont récemment été revues à la baisse, ils pourraient néanmoins se développer considérablement plus vite que les pays industrialisés. Les tendances des marchés émergents observées au cours des dernières années de réduction de la dette, d’augmentation des réserves de devises et d’amélio-ration du fonctionnement des banques centrales se sont avérées efficaces à cet égard.

Ainsi, l’attrait pour les investissements directs dans l’économie réelle des pays en voie de développement et des marchés émergents n’a pas décru. Etant donné que les investissements sont effectués sans aucun détour en bourse, ils ne sont pas exposés directement à la spécula-tion et aux fluctuations du marché mondial des capitaux. Ceci vaut également pour la microfinance. Ici, la perfor-mance dépend directement de facteurs spécifiques tels que la qualité du portefeuille et l’efficacité d’exécution des institutions financières données (IMF). Ces facteurs sont restés stables en dépit des mouvements chaotiques des marchés des capitaux. Démonstration en a été faite une fois encore au cours des derniers mois par le portefeuille d’investissement de responsAbility : la volatilité des marchés des capitaux n’a eu aucun impact perceptible sur les entreprises du portefeuille.

Pour autant, cela ne signifie pas que les IMF puissent complètement se soustraire au climat macroéconomique qui les entoure : si les marchés émergents devaient connaître un retrait prolongé des capitaux qui aurait pour conséquence d’affaiblir les investissements et de ralentir considérable-ment l’économie, la microfinance en pâtirait également.

Compte tenu du gigantesque potentiel des marchés, la croissance du secteur de la microfinance ne peut cependant pas être immobilisée par les dévaluations de devises, les hausses des taux d’intérêt ni les coûts concomitants élevés de financement à long terme. Le secteur de la microfinance a prouvé à maintes reprises qu’il était capable de produire des résultats fiables, y compris dans des circonstances difficiles.

Figure 3 : prévisions de la croissance réelle du PIB pour les

15 principaux marchés de la microfinance de responsAbility

Croissance réelle du PIB (en %) 2013 2014

Pérou 5,4 5,7

Cambodge 7,0 7,2

Arménie 4,6 4,8

Azerbaïdjan 3,5 5,6

Inde 3,8 5,1

Géorgie 2,5 5,0

Equateur 4,0 4,0

Russie 1,5 3,0

Kirghizistan 7,4 6,5

Mongolie 11,8 11,7

Kenya 5,9 6,2

Colombie 3,7 4,2

Tadjikistan 6,8 5,8

Ghana 7,9 6,1

Costa Rica 3,5 3,8

Moyenne 5,3 5,6

Moyenne de tous les marchés émergents 4,5 5,0

Sources : Base de données sousjacente au Perspectives de l’économie mondiale du FMI, octobre 2013.

Figure 2 : croissance réelle du PIB

Les 15 marchés principaux de la microfinance Pays industrialisés

Sources : Base de données sousjacente au Perspectives de l’économie mondiale du FMI, octobre 2013.

Les chiffres pour 2013 et audelà sont des estimations

10%

8%

6%

4%

2%

0%

2%

4%

198

0

198

2

198

6

199

0

199

4

1998

20

02

20

06

201

0

201

4

201

8

198

4

198

8

1992

199

6

20

00

20

04

20

08

201

2

201

6

25–35 % 15–25 % 5–15 %

Source : responsAbility Research Department

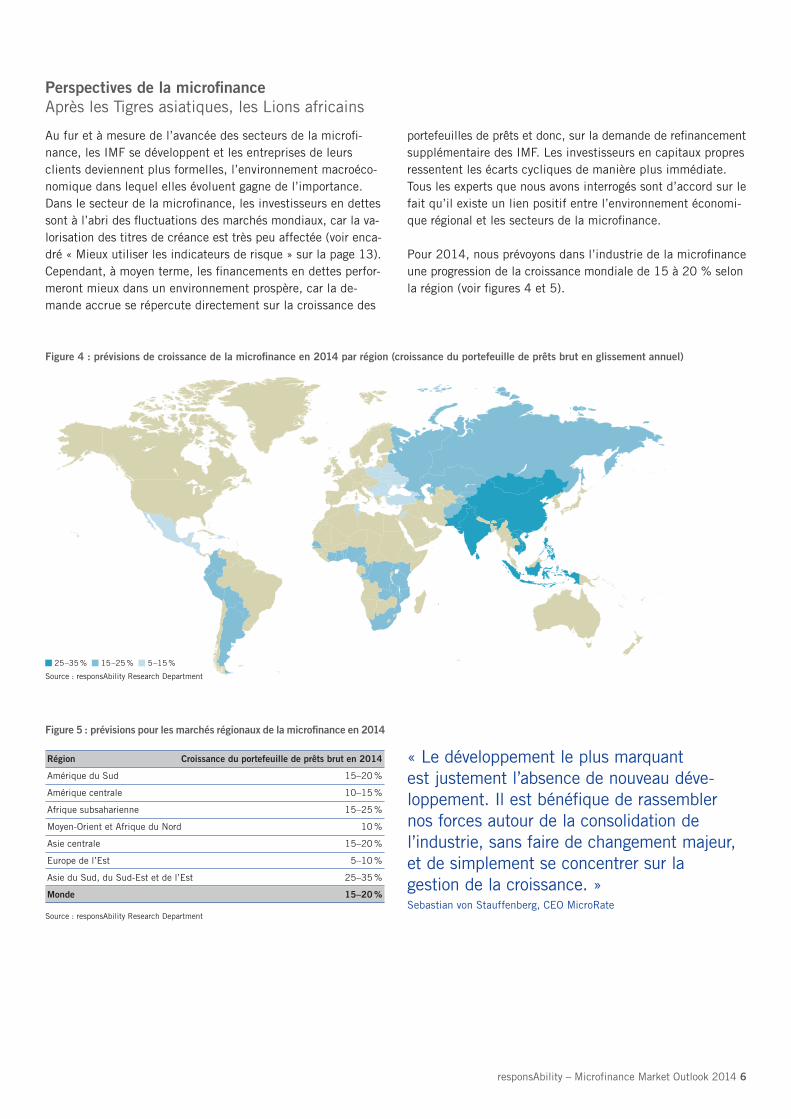

« Le développement le plus marquant est justement l’absence de nouveau déve loppement. Il est bénéfique de rassembler nos forces autour de la consolidation de l’industrie, sans faire de changement majeur, et de simplement se concentrer sur la gestion de la croissance. »Sebastian von Stauffenberg, CEO MicroRate

responsAbility – Microfinance Market Outlook 2014 6

Perspectives de la microfinance Après les Tigres asiatiques, les Lions africains

Au fur et à mesure de l’avancée des secteurs de la microfi-nance, les IMF se développent et les entreprises de leurs clients deviennent plus formelles, l’environnement macroéco-nomique dans lequel elles évoluent gagne de l’importance. Dans le secteur de la microfinance, les investisseurs en dettes sont à l’abri des fluctuations des marchés mondiaux, car la va-lorisation des titres de créance est très peu affectée (voir enca-dré « Mieux utiliser les indicateurs de risque » sur la page 13). Cependant, à moyen terme, les financements en dettes perfor-meront mieux dans un environnement prospère, car la de-mande accrue se répercute directement sur la croissance des

portefeuilles de prêts et donc, sur la demande de refinancement supplémentaire des IMF. Les investisseurs en capitaux propres ressentent les écarts cycliques de manière plus immédiate. Tous les experts que nous avons interrogés sont d’accord sur le fait qu’il existe un lien positif entre l’environnement économi-que régional et les secteurs de la microfinance.

Pour 2014, nous prévoyons dans l’industrie de la microfinance une progression de la croissance mondiale de 15 à 20 % selon la région (voir figures 4 et 5).

Figure 4 : prévisions de croissance de la microfinance en 2014 par région (croissance du portefeuille de prêts brut en glissement annuel)

Figure 5 : prévisions pour les marchés régionaux de la microfinance en 2014

Région Croissance du portefeuille de prêts brut en 2014

Amérique du Sud 15–20 %

Amérique centrale 10–15 %

Afrique subsaharienne 15–25 %

MoyenOrient et Afrique du Nord 10 %

Asie centrale 15–20 %

Europe de l’Est 5–10 %

Asie du Sud, du SudEst et de l’Est 25–35 %

Monde 15–20 %

Source : responsAbility Research Department

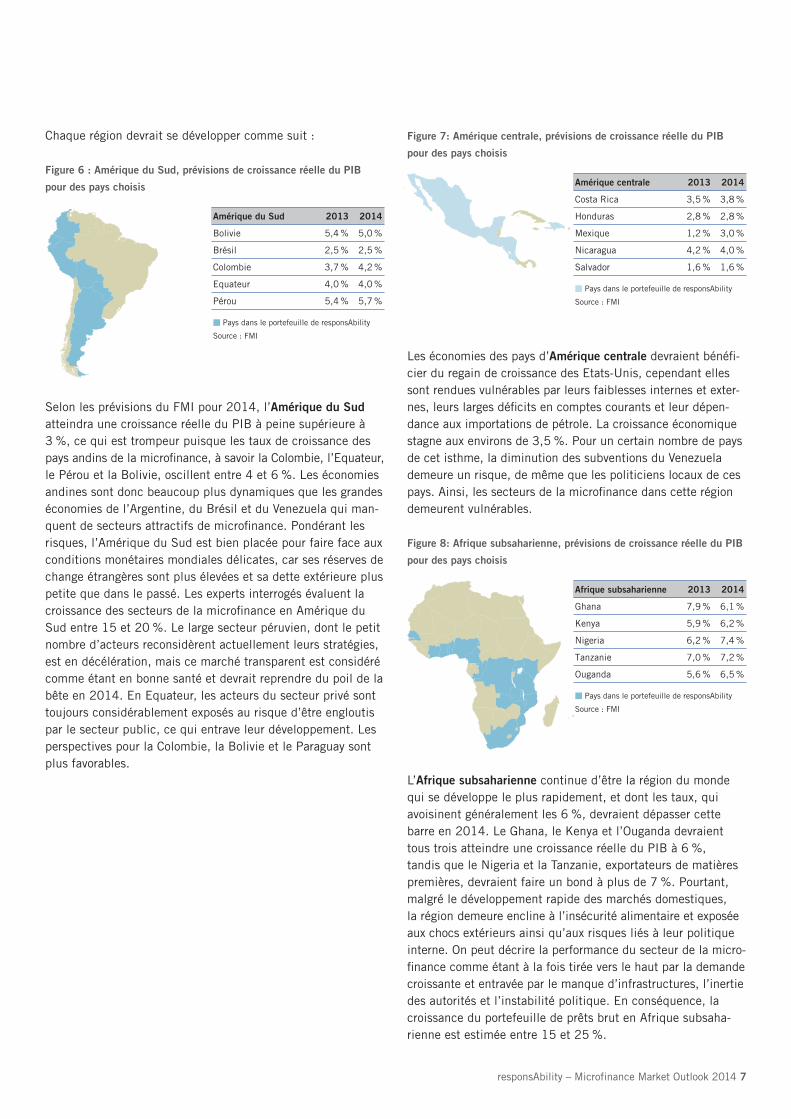

Chaque région devrait se développer comme suit :

Figure 6 : Amérique du Sud, prévisions de croissance réelle du PIB

pour des pays choisis

Selon les prévisions du FMI pour 2014, l’Amérique du Sud atteindra une croissance réelle du PIB à peine supérieure à 3 %, ce qui est trompeur puisque les taux de croissance des pays andins de la microfinance, à savoir la Colombie, l’Equateur, le Pérou et la Bolivie, oscillent entre 4 et 6 %. Les économies andines sont donc beaucoup plus dynamiques que les grandes économies de l’Argentine, du Brésil et du Venezuela qui man-quent de secteurs attractifs de microfinance. Pondérant les risques, l’Amérique du Sud est bien placée pour faire face aux conditions monétaires mondiales délicates, car ses réserves de change étrangères sont plus élevées et sa dette extérieure plus petite que dans le passé. Les experts interrogés évaluent la croissance des secteurs de la microfinance en Amérique du Sud entre 15 et 20 %. Le large secteur péruvien, dont le petit nombre d’acteurs reconsidèrent actuellement leurs stratégies, est en décélération, mais ce marché transparent est considéré comme étant en bonne santé et devrait reprendre du poil de la bête en 2014. En Equateur, les acteurs du secteur privé sont toujours considérablement exposés au risque d’être engloutis par le secteur public, ce qui entrave leur développement. Les perspectives pour la Colombie, la Bolivie et le Paraguay sont plus favorables.

Figure 7: Amérique centrale, prévisions de croissance réelle du PIB

pour des pays choisis

Les économies des pays d’Amérique centrale devraient bénéfi-cier du regain de croissance des EtatsUnis, cependant elles sont rendues vulnérables par leurs faiblesses internes et exter-nes, leurs larges déficits en comptes courants et leur dépen-dance aux importations de pétrole. La croissance économique stagne aux environs de 3,5 %. Pour un certain nombre de pays de cet isthme, la diminution des subventions du Venezuela demeure un risque, de même que les politiciens locaux de ces pays. Ainsi, les secteurs de la microfinance dans cette région demeurent vulnérables.

Figure 8: Afrique subsaharienne, prévisions de croissance réelle du PIB

pour des pays choisis

L’Afrique subsaharienne continue d’être la région du monde qui se développe le plus rapidement, et dont les taux, qui avoisinent généralement les 6 %, devraient dépasser cette barre en 2014. Le Ghana, le Kenya et l’Ouganda devraient tous trois atteindre une croissance réelle du PIB à 6 %, tandis que le Nigeria et la Tanzanie, exportateurs de matières premières, devraient faire un bond à plus de 7 %. Pourtant, malgré le développement rapide des marchés domestiques, la région demeure encline à l’insécurité alimentaire et exposée aux chocs extérieurs ainsi qu’aux risques liés à leur politique interne. On peut décrire la performance du secteur de la micro-finance comme étant à la fois tirée vers le haut par la demande croissante et entravée par le manque d’infrastructures, l’inertie des autorités et l’instabilité politique. En conséquence, la croissance du portefeuille de prêts brut en Afrique subsaha-rienne est estimée entre 15 et 25 %.

responsAbility – Microfinance Market Outlook 2014 7

Amérique du Sud 2013 2014

Bolivie 5,4 % 5,0 %

Brésil 2,5 % 2,5 %

Colombie 3,7 % 4,2 %

Equateur 4,0 % 4,0 %

Pérou 5,4 % 5,7 %

Pays dans le portefeuille de responsAbility

Source : FMI

Amérique centrale 2013 2014

Costa Rica 3,5 % 3,8 %

Honduras 2,8 % 2,8 %

Mexique 1,2 % 3,0 %

Nicaragua 4,2 % 4,0 %

Salvador 1,6 % 1,6 %

Pays dans le portefeuille de responsAbility

Source : FMI

Afrique subsaharienne 2013 2014

Ghana 7,9 % 6,1 %

Kenya 5,9 % 6,2 %

Nigeria 6,2 % 7,4 %

Tanzanie 7,0 % 7,2 %

Ouganda 5,6 % 6,5 %

Pays dans le portefeuille de responsAbility

Source : FMI

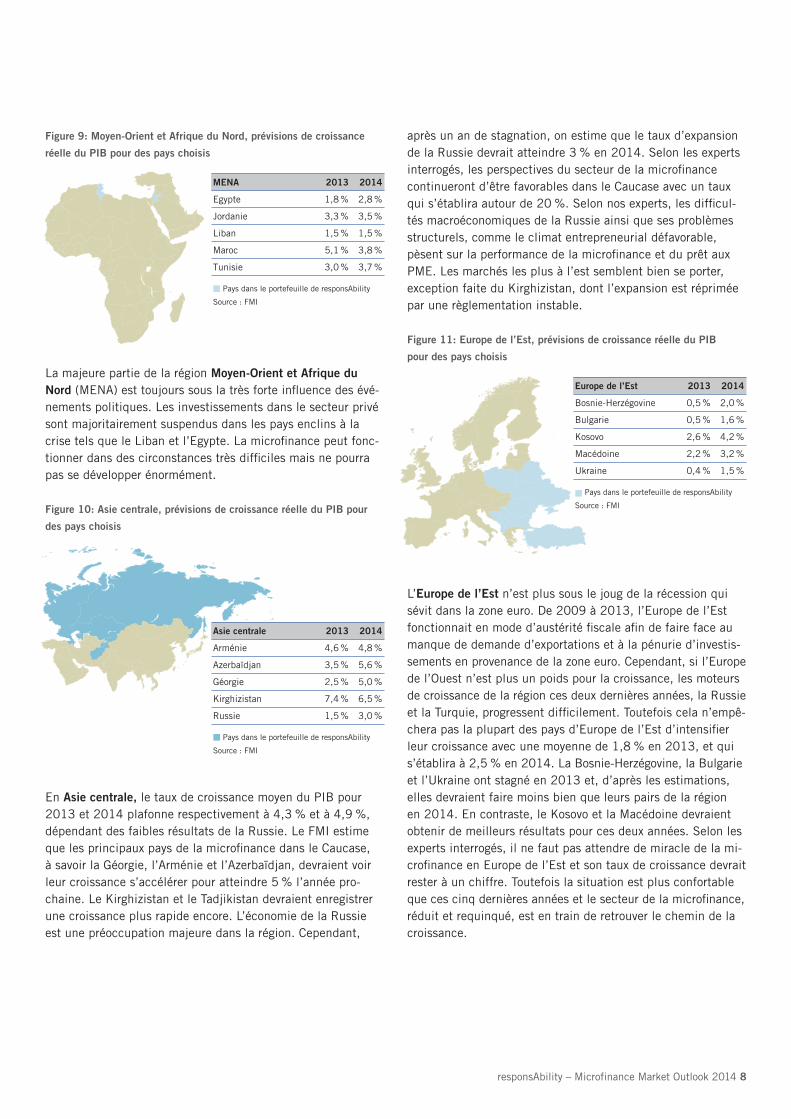

Figure 9: Moyen-Orient et Afrique du Nord, prévisions de croissance

réelle du PIB pour des pays choisis

La majeure partie de la région Moyen-Orient et Afrique du Nord (MENA) est toujours sous la très forte influence des évé-nements politiques. Les investissements dans le secteur privé sont majoritairement suspendus dans les pays enclins à la crise tels que le Liban et l’Egypte. La microfinance peut fonc-tionner dans des circonstances très difficiles mais ne pourra pas se développer énormément.

Figure 10: Asie centrale, prévisions de croissance réelle du PIB pour

des pays choisis

En Asie centrale, le taux de croissance moyen du PIB pour 2013 et 2014 plafonne respectivement à 4,3 % et à 4,9 %, dépendant des faibles résultats de la Russie. Le FMI estime que les principaux pays de la microfinance dans le Caucase, à savoir la Géorgie, l’Arménie et l’Azerbaïdjan, devraient voir leur croissance s’accélérer pour atteindre 5 % l’année pro-chaine. Le Kirghizistan et le Tadjikistan devraient enregistrer une croissance plus rapide encore. L’économie de la Russie est une préoccupation majeure dans la région. Cependant,

responsAbility – Microfinance Market Outlook 2014 8

après un an de stagnation, on estime que le taux d’expansion de la Russie devrait atteindre 3 % en 2014. Selon les experts interrogés, les perspectives du secteur de la microfinance continueront d’être favorables dans le Caucase avec un taux qui s’établira autour de 20 %. Selon nos experts, les difficul-tés macroéconomiques de la Russie ainsi que ses problèmes structurels, comme le climat entrepreneurial défavorable, pèsent sur la performance de la microfinance et du prêt aux PME. Les marchés les plus à l’est semblent bien se porter, exception faite du Kirghizistan, dont l’expansion est réprimée par une règlementation instable.

Figure 11: Europe de l’Est, prévisions de croissance réelle du PIB

pour des pays choisis

L’Europe de l’Est n’est plus sous le joug de la récession qui sévit dans la zone euro. De 2009 à 2013, l’Europe de l’Est fonctionnait en mode d’austérité fiscale afin de faire face au manque de demande d’exportations et à la pénurie d’investis-sements en provenance de la zone euro. Cependant, si l’Europe de l’Ouest n’est plus un poids pour la croissance, les moteurs de croissance de la région ces deux dernières années, la Russie et la Turquie, progressent difficilement. Toutefois cela n’empê-chera pas la plupart des pays d’Europe de l’Est d’intensifier leur croissance avec une moyenne de 1,8 % en 2013, et qui s’établira à 2,5 % en 2014. La BosnieHerzégovine, la Bulgarie et l’Ukraine ont stagné en 2013 et, d’après les estimations, elles devraient faire moins bien que leurs pairs de la région en 2014. En contraste, le Kosovo et la Macédoine devraient obtenir de meilleurs résultats pour ces deux années. Selon les experts interrogés, il ne faut pas attendre de miracle de la mi-crofinance en Europe de l’Est et son taux de croissance devrait rester à un chiffre. Toutefois la situation est plus confortable que ces cinq dernières années et le secteur de la microfinance, réduit et requinqué, est en train de retrouver le chemin de la croissance.

Europe de l’Est 2013 2014

BosnieHerzégovine 0,5 % 2,0 %

Bulgarie 0,5 % 1,6 %

Kosovo 2,6 % 4,2 %

Macédoine 2,2 % 3,2 %

Ukraine 0,4 % 1,5 %

Pays dans le portefeuille de responsAbility

Source : FMI

Asie centrale 2013 2014

Arménie 4,6 % 4,8 %

Azerbaïdjan 3,5 % 5,6 %

Géorgie 2,5 % 5,0 %

Kirghizistan 7,4 % 6,5 %

Russie 1,5 % 3,0 %

Pays dans le portefeuille de responsAbility

Source : FMI

MENA 2013 2014

Egypte 1,8 % 2,8 %

Jordanie 3,3 % 3,5 %

Liban 1,5 % 1,5 %

Maroc 5,1 % 3,8 %

Tunisie 3,0 % 3,7 %

Pays dans le portefeuille de responsAbility

Source : FMI

responsAbility – Microfinance Market Outlook 2014 9

Microfinance en Inde – nouvelle dynamiqueLa croissance de l’Inde en a fait la troisième plus grande économie mondiale (en termes de pouvoir d’achat) après les EtatsUnis et la Chine. Le potentiel économique du pays, avec son 1,2 milliard d’habitants, est loin d’être épuisé – en effet, environ un demimilliard d’Indiens n’a toujours pas accès au secteur financier formel.

Cette demande explosive se traduit par un taux de crois-sance faramineux pour la microfinance locale – du moins jusqu’à son interruption brutale il y a environ trois ans : en octobre 2010, l’Etat indien de l’Andhra Pradesh avait

décidé, de manière pour le moins surprenante, d’interdire les entreprises locales de microfinance. Ainsi, au nom de la protection des consommateurs, notamment, les emprun-teurs ont été appelés à refuser de rembourser leurs prêts. Depuis, la situation s’est considérablement améliorée. Le secteur national de la microfinance est sorti de la crise plus solide que jamais. Il a récemment culminé à 30 et 50 % par an – un taux qui semble stable –, avec un nombre actuel de clients s’élevant à 25 millions. Les mesures efficaces qui ont été prises à la suite de la crise ont contribué au preste redressement de l’économie. Le secteur est actuel-lement sous la houlette de la Banque centrale indienne (Reserve Bank of India, RBI). En outre, des bureaux de crédit bien portants offrent une meilleure transparence. De plus, ce sont précisément les IMF en place qui sem-blent s’être parfaitement accoutumées aux marges bénéfi-ciaires et aux limites des taux d’intérêt prévues par la loi. Elles ont réussi à accroître leur efficacité opérationnelle – notamment en augmentant brusquement leur nombre de clients ainsi que le volume moyen de prêts alloués par gestionnaire de crédit.

La transformation des modèles d’affaires implique opportunités et défis : alors qu’auparavant seuls les prêts de groupe avaient cours en Inde, les crédits individuels sont en train de prendre fermement le pas. Ceci s’explique par le fait que les clients de la microfinance ont prouvé leur solvabilité au cours de plusieurs cycles de crédit et requiè-rent aujourd’hui des conditions plus souples et des sommes d’argent plus importantes. Cependant, contraire-ment aux modèles de groupe aisés à reproduire, l’extension des crédits aux individus dépend du bon fonctionnement des procédures d’analyse menées par des gestionnaires de crédit avertis – caractéristique qui est probablement plus souvent l’apanage des grandes IMF en place.

Dans les années à venir, la globalité du secteur devrait tirer parti de la nomination de Raghuram Rajan à la direction de la Banque centrale indienne en septembre. Rajan est connu pour être un fervent partisan du dévelop-pement du secteur financier et de l’inclusion financière. Sous sa supervision, la délivrance de licences bancaires devrait être appliquée, et en conséquence, la croissance et la transformation opérationnelle du secteur devrait être boostées.

Figure 12: Asie du Sud, du Sud-Est et de l’Est, prévisions de

croissance réelle du PIB pour des pays choisis

L’Asie du Sud, du Sud-Est et de l’Est, selon les estimations, progresseront de manière régulière au cours de ces deux années, atteignant des taux de 6,5 %. Le pays le plus à la traîne est l’Inde, qui a vu sa croissance ralentir à 3,8 % en 2013, mais elle devrait à nouveau coiffer les 5 % en 2014. De même que l’Inde, la Chine et l’Indonésie ont été profondé-ment touchées par la fuite des capitaux hors des marchés émergents en 2013, ce qui avait freiné la croissance. Pour la microfinance, les pays moins connus que sont le Cambodge et la Mongolie représentent autant d’intérêt, et ces pays sont prospères. Même le marché indien, marché essentiel avec ses centaines de millions de ménages vulnérables, devrait croître à 30 %, soit environ la moyenne de toute la région, et avec une rapidité jamais enregistrée depuis 2009 (voir encadré « Microfinance en Inde – nouvelle dynamique »).

Asie du Sud, Sud-Est, Est 2013 2014

Cambodge 7,0 % 7,2 %

Chine 7,6 % 7,3 %

Inde 3,8 % 5,1 %

Indonésie 5,3 % 5,5 %

Mongolie 11,8 % 11,7 %

Pays dans le portefeuille de responsAbility

Source : FMI

Les IMF sont rentables, les prix pour les clients finaux sont en baisse Le rendement des actifs, stabilisé juste endessous de 3 % en 2013, pourrait à nouveau franchir cette barre en 2014 (voir figure 15). Au fil des années, le niveau de rentabilité des IMF leur a permis d’attirer une grande quantité de nouveaux clients et d’investir dans leur propre développement institu-tionnel afin de mettre en place des structures plus profes-sionnelles. En même temps, une tendance à l’immobilité en matière de rentabilité est associée à la baisse de rendement du portefeuille, et en conséquence, à la baisse des prix au consommateur final. Dans cette enquête annuelle, aucun expert ne prévoit d’augmentation des taux d’intérêt sur son marché. La majorité est d’avis que les prix au consommateur final vont continuer de baisser, ainsi que l’a déjà montré l’his-toire. Les experts citent la concurrence ainsi que le besoin croissant de renforcer la productivité et de réduire les coûts d’exploitation comme les forces motrices les plus puissantes commandant les taux d’intérêt.

Figure 15 : rentabilité des 100 institutions clés et rendement

du portefeuille

Progrès remarquables avec les bureaux de crédit La nécessité d’un bureau d’évaluation du crédit est à présent un fait établi dans la microfinance. Ces organismes atténuent le risque que constitue le prêt à des inconnus en établissant les antécédents de crédit de l’emprunteur et en recueillant des informations auprès d’autres prêteurs. Cela réduit les besoins des ménages en matière de garantie physique, permet aux ménages n’ayant pas de compte bancaire d’avoir des anté-cédents de crédit et diminue les coûts de transaction pour les IMF. L’engouement pour les bureaux de crédit est allé crescen-do au cours des cinq dernières années et ceux qui en connaissent le fonctionnement ne voudraient plus s’en passer. L’en-quête auprès des experts montre que la moitié des marchés

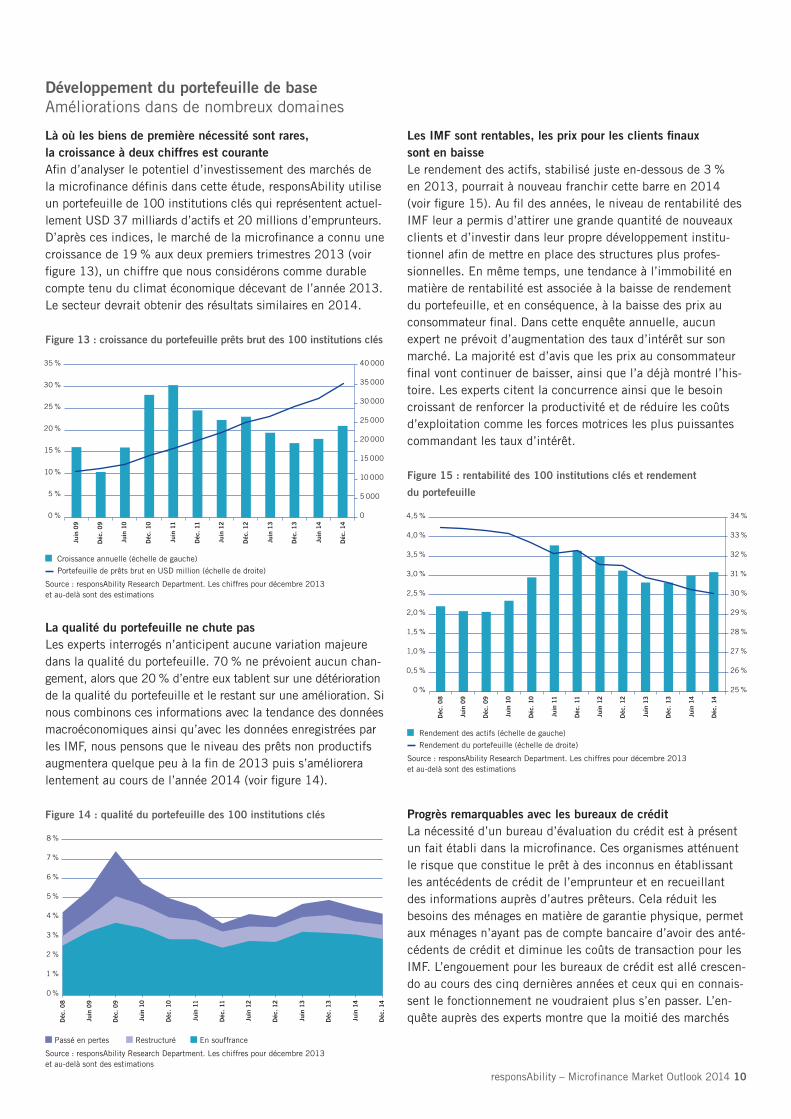

Là où les biens de première nécessité sont rares, la croissance à deux chiffres est courante Afin d’analyser le potentiel d’investissement des marchés de la microfinance définis dans cette étude, responsAbility utilise un portefeuille de 100 institutions clés qui représentent actuel-lement USD 37 milliards d’actifs et 20 millions d’emprunteurs. D’après ces indices, le marché de la microfinance a connu une croissance de 19 % aux deux premiers trimestres 2013 (voir figure 13), un chiffre que nous considérons comme durable compte tenu du climat économique décevant de l’année 2013. Le secteur devrait obtenir des résultats similaires en 2014.

Figure 13 : croissance du portefeuille prêts brut des 100 institutions clés

La qualité du portefeuille ne chute pas Les experts interrogés n’anticipent aucune variation majeure dans la qualité du portefeuille. 70 % ne prévoient aucun chan-gement, alors que 20 % d’entre eux tablent sur une détérioration de la qualité du portefeuille et le restant sur une amélioration. Si nous combinons ces informations avec la tendance des données macroéconomiques ainsi qu’avec les données enregistrées par les IMF, nous pensons que le niveau des prêts non productifs augmentera quelque peu à la fin de 2013 puis s’améliorera lentement au cours de l’année 2014 (voir figure 14).

Figure 14 : qualité du portefeuille des 100 institutions clés

Croissance annuelle (échelle de gauche) Portefeuille de prêts brut en USD million (échelle de droite)

Source : responsAbility Research Department. Les chiffres pour décembre 2013 et audelà sont des estimations

35 %

30 %

25 %

20 %

15 %

10 %

5 %

0 %

40 000

35 000

30 000

25 000

20 000

15 000

10 000

5 000

0

Juin

09

Juin

10

Juin

11

Juin

12

Juin

13

Juin

14

Déc

. 0

9

Déc

. 10

Déc

. 11

Déc

. 12

Déc

. 13

Déc

. 14

Rendement des actifs (échelle de gauche) Rendement du portefeuille (échelle de droite)

Source : responsAbility Research Department. Les chiffres pour décembre 2013 et audelà sont des estimations

4,5 %

4,0 %

3,5 %

3,0 %

2,5 %

2,0 %

1,5 %

1,0 %

0,5 %

0 %

34 %

33 %

32 %

31 %

30 %

29 %

28 %

27 %

26 %

25 %

Juin

09

Juin

10

Juin

11

Juin

12

Juin

13

Juin

14

Déc

. 0

9

Déc

. 10

Déc

. 11

Déc

. 12

Déc

. 13

Déc

. 14

Déc

. 0

8

Passé en pertes Restructuré En souffrance

Source : responsAbility Research Department. Les chiffres pour décembre 2013 et audelà sont des estimations

Déc

. 0

8

Juin

09

Juin

10

Juin

11

Juin

12

Juin

13

Juin

14

Déc

. 0

9

Déc

. 10

Déc

. 11

Déc

. 12

Déc

. 13

Déc

. 14

8 %

7 %

6 %

5 %

4 %

3 %

2 %

1 %

0 %

Développement du portefeuille de baseAméliorations dans de nombreux domaines

responsAbility – Microfinance Market Outlook 2014 10

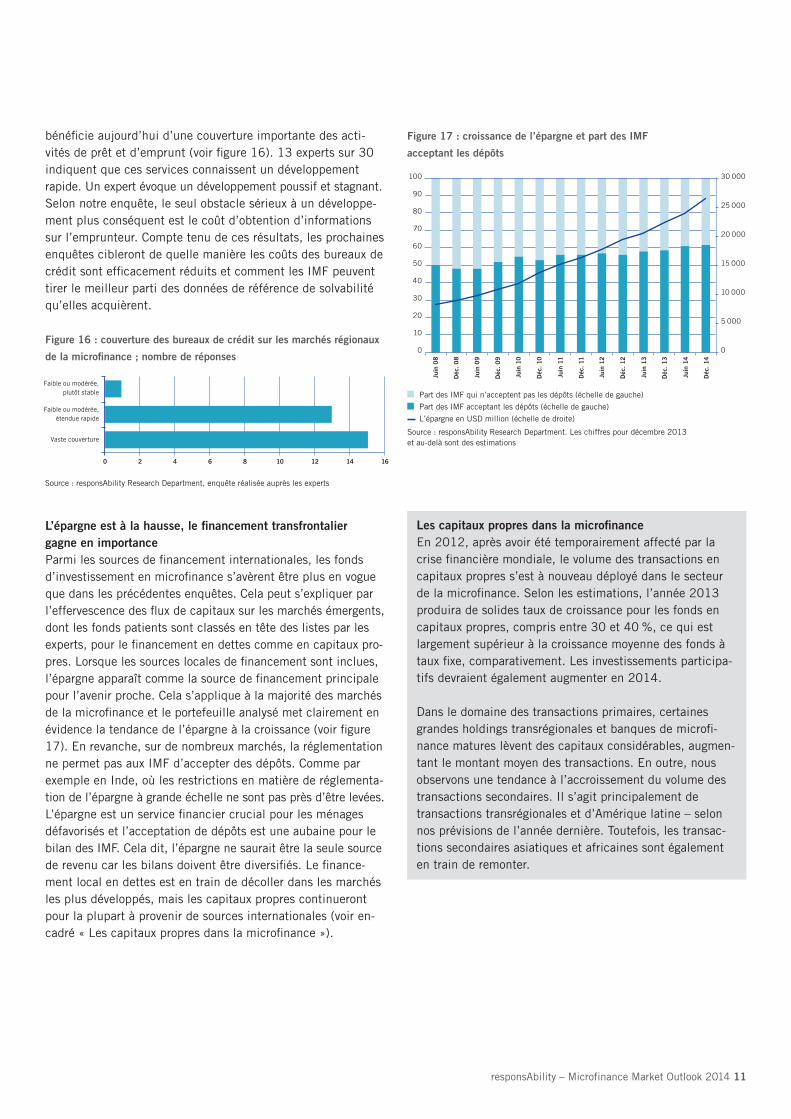

bénéficie aujourd’hui d’une couverture importante des activités de prêt et d’emprunt (voir figure 16). 13 experts sur 30 indiquent que ces services connaissent un développement rapide. Un expert évoque un développement poussif et stagnant. Selon notre enquête, le seul obstacle sérieux à un développe-ment plus conséquent est le coût d’obtention d’informations sur l’emprunteur. Compte tenu de ces résultats, les prochaines enquêtes cibleront de quelle manière les coûts des bureaux de crédit sont efficacement réduits et comment les IMF peuvent tirer le meilleur parti des données de référence de solvabilité qu’elles acquièrent.

Figure 16 : couverture des bureaux de crédit sur les marchés régionaux

de la microfinance ; nombre de réponses

L’épargne est à la hausse, le financement transfrontalier gagne en importance Parmi les sources de financement internationales, les fonds d’investissement en microfinance s’avèrent être plus en vogue que dans les précédentes enquêtes. Cela peut s’expliquer par l’effervescence des flux de capitaux sur les marchés émergents, dont les fonds patients sont classés en tête des listes par les experts, pour le financement en dettes comme en capitaux propres. Lorsque les sources locales de financement sont inclues, l’épargne apparaît comme la source de financement principale pour l’avenir proche. Cela s’applique à la majorité des marchés de la microfinance et le portefeuille analysé met clairement en évidence la tendance de l’épargne à la croissance (voir figure 17). En revanche, sur de nombreux marchés, la réglementation ne permet pas aux IMF d’accepter des dépôts. Comme par exemple en Inde, où les restrictions en matière de réglementa-tion de l’épargne à grande échelle ne sont pas près d’être levées. L’épargne est un service financier crucial pour les ménages défavorisés et l’acceptation de dépôts est une aubaine pour le bilan des IMF. Cela dit, l’épargne ne saurait être la seule source de revenu car les bilans doivent être diversifiés. Le finance-ment local en dettes est en train de décoller dans les marchés les plus développés, mais les capitaux propres continueront pour la plupart à provenir de sources internationales (voir en-cadré « Les capitaux propres dans la microfinance »).

Faible ou modérée, plutôt stable

Faible ou modérée,étendue rapide

Vaste couverture

0 2 4 6 8 10 12 14 16

Source : responsAbility Research Department, enquête réalisée auprès les experts

Part des IMF qui n’acceptent pas les dépôts (échelle de gauche)

Part des IMF acceptant les dépôts (échelle de gauche) L’épargne en USD million (échelle de droite)

Source : responsAbility Research Department. Les chiffres pour décembre 2013 et audelà sont des estimations

100

90

80

70

60

50

40

30

20

10

0

30 000

25 000

20 000

15 000

10 000

5 000

0

Juin

09

Juin

10

Juin

11

Juin

12

Juin

13

Juin

14

Déc

. 0

9

Déc

. 10

Déc

. 11

Déc

. 12

Déc

. 13

Déc

. 14

Juin

08

Déc

. 0

8

Figure 17 : croissance de l’épargne et part des IMF

acceptant les dépôts

Les capitaux propres dans la microfinanceEn 2012, après avoir été temporairement affecté par la crise financière mondiale, le volume des transactions en capitaux propres s’est à nouveau déployé dans le secteur de la microfinance. Selon les estimations, l’année 2013 produira de solides taux de croissance pour les fonds en capitaux propres, compris entre 30 et 40 %, ce qui est largement supérieur à la croissance moyenne des fonds à taux fixe, comparativement. Les investissements participa-tifs devraient également augmenter en 2014.

Dans le domaine des transactions primaires, certaines grandes holdings transrégionales et banques de microfi-nance matures lèvent des capitaux considérables, augmen-tant le montant moyen des transactions. En outre, nous observons une tendance à l’accroissement du volume des transactions secondaires. Il s’agit principalement de transactions transrégionales et d’Amérique latine – selon nos prévisions de l’année dernière. Toutefois, les transac-tions secondaires asiatiques et africaines sont également en train de remonter.

responsAbility – Microfinance Market Outlook 2014 11

Investir dans des marchés exigeants

Kenya : Les attaques brutales perpétrées dans le centre commercial de Westgate, à Nairobi, ont très récemment fait la une des médias internationaux. La décision du gouvernement, en 2011, d’apporter son appui militaire au jeune gouvernement somalien en a fait la cible directe d’alShabaab, la cellule d’alQaïda basée en Somalie, responsable de l’attaque.

Il est prématuré de dire si ces attaques sont annonciatrices d’une détérioration de la sécurité ou s’il s’agit d’un événement isolé ; la présence dans le pays d’une organisa-tion aux idées similaires, alHijra, ajoute à la menace. De manière plus générale, même si ces attaques ont eu des répercussions importantes sur la sécurité au Kenya, elles ne constituent pas une menace sérieuse pour l’industrie de la microfinance. En conséquence, responsAbility a renforcé ses mesures de sécurité dans la région afin de protéger ses employés, mais ses stratégies d’investissement et ses prévisions globales pour le pays demeurent inchangées.

Il y a une tendance claire à négocier de plus grosses transactions en capitaux propres, ce que confirme une étude de Symbiotics. Celleci stabilise la transaction moyenne en 2012 à USD 3,8 millions – soit le double du taux enregistré en 2011. La majorité des investisseurs en capitaux propres de la microfinance ne peuvent pas digérer des volumes de transactions de USD 10 à 20 millions, voire davantage, ce qui favorise l’augmentation des transactions consortiales. Les informations sur la valorisation des actions sont généralement privées et tenues secrètes. Dans les années passées, J.P. Morgan et CGAP (Consultative Group to Assist the Poor) ont réalisé des analyses et fourni des multiples de l’indice de référence régional. Ce service a été interrompu, réduisant à nouveau la visibilité des valorisations.

Cependant, nous continuons d’observer les multiples de la valeur comptable (VC) les plus élevés en Amérique latine, en Asie du Sud et du SudEst (audessus de 1,5 × VC). L’Afrique jouit d’une attractivité croissante même pour les gros investisseurs mondiaux en capitaux participatifs. Tandis que les ONG subissent peu de transformations, les acteurs de la microfinance et les banques en aval des PME lèvent des capitaux. Nous constatons que les multiples sont supérieurs à 1,5 × VC, voire même supérieurs à 2 × VC. En Asie centrale et dans le Caucase, les transactions sont généralement négociées avec une plus petite prime sur la valeur comptable. L’Europe de l’Est distingue à peine les transactions, avec des multiples de la valeur comptable de l’ordre de 1 ou en deçà.

Nous continuons d’observer une large gamme d’opportunités d’investissement, d’une part sur des marchés tels que le Pérou, la Bolivie, la Colombie, le Cambodge ou le Kenya, qui sont plus en aval sur la voie de la consolidation, et de l’autre en combinant consolidation de marché, investisse-ments secondaires et opportunités de financement de la croissance. Des acteurs de marchés plus vastes offrent des opportunités de financement de la croissance en recourant à des montants en capital largement audessus des moyens de nombreux fonds de private equity. Un nombre toujours croissant de banques commerciales s’intéresse à des PME bas de gamme et aux secteurs de la microfinance.

Nous continuons en outre à observer un potentiel d’inves-tissement attractif dans les nouvelles IMF ou les IMF récentes dans un certain nombre de pays, en particulier d’Afrique et d’Asie du SudEst. Les opportunités d’investir dans des institutions en passe de devenir des banques commerciales réglementées sont toujours excellentes.

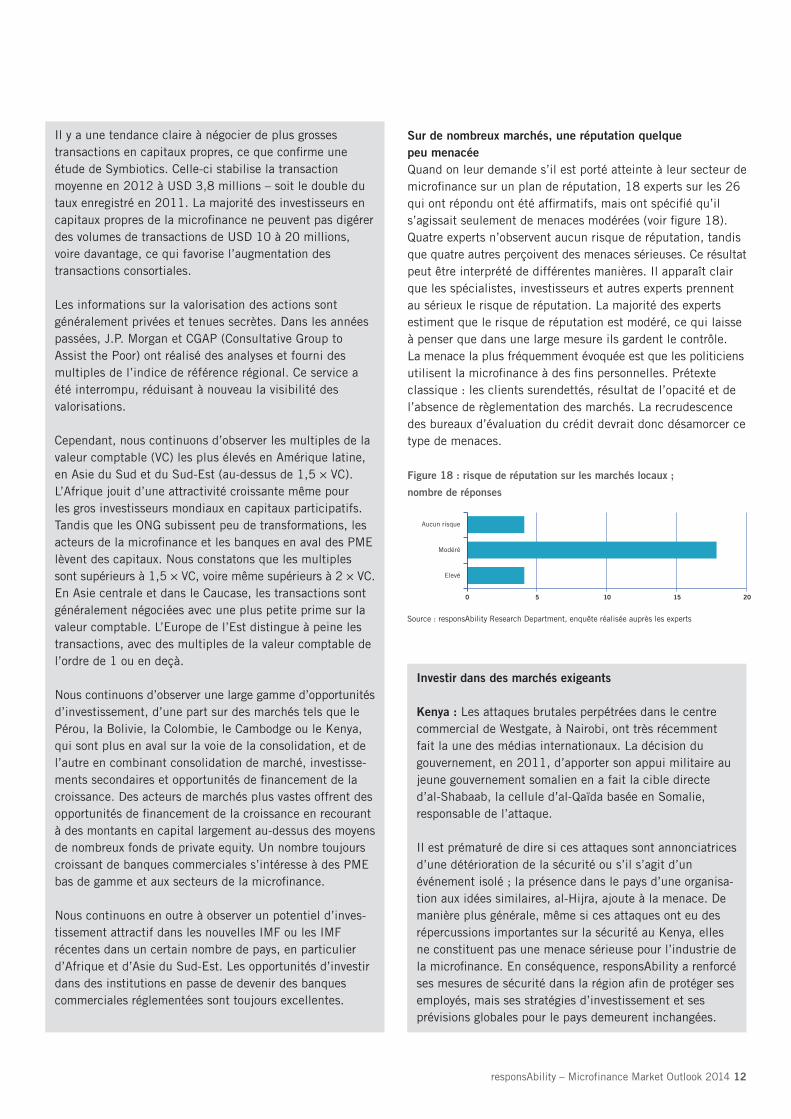

Sur de nombreux marchés, une réputation quelque peu menacée Quand on leur demande s’il est porté atteinte à leur secteur de microfinance sur un plan de réputation, 18 experts sur les 26 qui ont répondu ont été affirmatifs, mais ont spécifié qu’il s’agissait seulement de menaces modérées (voir figure 18). Quatre experts n’observent aucun risque de réputation, tandis que quatre autres perçoivent des menaces sérieuses. Ce résultat peut être interprété de différentes manières. Il apparaît clair que les spécialistes, investisseurs et autres experts prennent au sérieux le risque de réputation. La majorité des experts estiment que le risque de réputation est modéré, ce qui laisse à penser que dans une large mesure ils gardent le contrôle. La menace la plus fréquemment évoquée est que les politiciens utilisent la microfinance à des fins personnelles. Prétexte classique : les clients surendettés, résultat de l’opacité et de l’absence de règlementation des marchés. La recrudescence des bureaux d’évaluation du crédit devrait donc désamorcer ce type de menaces.

Figure 18 : risque de réputation sur les marchés locaux ;

nombre de réponses

Aucun risque

Modéré

Elevé

0 5 10 15 20

Source : responsAbility Research Department, enquête réalisée auprès les experts

responsAbility – Microfinance Market Outlook 2014 12

Mieux utiliser les indicateurs de risqueDans la microfinance, les investisseurs en dette sont bien protégés des fluctuations de l’économie mondiale car la valorisation des titres de créance reste largement indemne. De plus, les investisseurs disposent de toujours plus d’outils pour limiter les risques de change au niveau local. Ainsi, les fluctuations des devises n’ont qu’un impact direct limité sur la performance des investissements.

Les élections présidentielles de 2013 au Kenya ont, en revanche, été plus inquiétantes. Le pays craignait principa-lement une répétition des événements de 2007, lorsque des violences postélectorales avaient entraîné la mort de 1 200 personnes, le déplacement de 300 000 autres et dévasté le climat économique du pays pour les petits et microentrepreneurs. Malgré certaines irrégularités dans les votes qui ont fait craindre un retour à la violence, les élections de 2013, avec comme candidat sortant Uhuru Kenyatta, se sont finalement déroulées relativement calmement.

Malgré la mise en examen de Uhuru Kenyatta et du viceprésident William Ruto par la Cour pénale internatio-nale pour leurs rôles présumés dans les violences qui ont suivi les élections de 2007 – responsAbility suivra d’ail-leurs attentivement le verdict des procès –, les prévisions pour le Kenya restent optimistes : le pays peut se vanter d’avoir le secteur de microfinance le plus développé de toute l’Afrique subsaharienne avec un potentiel de crois-sance considérable, et pourrait bientôt rattraper l’Afrique du Sud et devenir le pays du continent avec l'offre de services financiers la plus complète.

Cambodge : Des décennies de conflit et d’instabilité ont affecté la société et la politique cambodgiennes, comme le démontrent les événements du mois de juillet : des manifestations de masse et des émeutes ont secoué le pays après que le parti d’opposition a rejeté le résultat des élections nationales. Le secteur financier a également été affecté et plusieurs institutions ont souffert de la fuite partielle des capitaux. Toutefois, alors que l’opposition continue de demander une enquête indépendante pour prouver la fraude électorale, la situation globale s’est nettement stabilisée : le Cambodge est prêt à continuer son impressionnante progression financière et sociale. De nombreuses IMF locales figurent parmi les plus solides du monde. Sur le long terme, l’émergence d’une opposition plus forte devrait renforcer la stabilité politique, le plura-lisme, les perspectives de responsabilité et de réformes.

Les investisseurs en dette tirent aussi parti du gain d’expérience du secteur, qui se traduit par les estimations avisées de ce dernier et l’utilisation d’indicateurs impor-tants. Cela leur permet notamment de déterminer les conditions et les taux d’intérêt des prêts alloués aux institutions de microfinance de manière plus précise et en ajustant les risques. Les taux de défaut sont un indicateur essentiel : selon la définition commune, un défaut de paiement est constaté lorsque le paiement des intérêts est soit retardé soit absent, lorsque l’emprunteur se déclare en faillite ou que l’on procède à un échange pour créance en difficulté. La dernière proposition désigne une transaction d’urgence, où le créditeur reçoit un nouveau financement en dettes ou de structure différente d’une valeur généralement inférieure, mais il peut cependant prévenir un défaut de paiement ou l’insolvabilité de l’emprunteur.

Un autre indicateur essentiel est le taux de recouvrement : il mesure la part de prêt qui peut être remboursée en cas de défaut de paiement. Ce pourcentage dépend en grande partie de facteurs extérieurs tels que la volonté des créditeurs de coopérer ou le type de défaut de paiement.

responsAbility améliore constamment son expertise et l’emploi des indicateurs de risque. Elle a d’ailleurs réalisé une analyse plus précise des financements en dettes de 2003 à 2012. Les résultats ont révélé des perspectives intéressantes : si on compare les taux de défaut du secteur de la microfinance avec les statistiques à long terme de Standard & Poor’s concernant les obligations des marchés émergents à échéances proches de un à trois ans, on voit que les prêts sont notés BB/Ba – et manquent ainsi de peu la catégorie « investment grade ».

Les analyses indiquent en outre que le taux de recouvre-ment des investissements dans la microfinance est considérablement plus élevé que celui des catégories traditionnelles d’investissement. Des investissements comparables tels que les prêts bancaires de premier rang non garantis ont un taux de recouvrement d’environ 40 %. Les données analysées par responsAbility ont révélé un taux de recouvrement de 66 % dans le secteur de la microfinance.

Il y a deux raisons majeures à cela. Premièrement, la volonté de coopérer est relativement élevée dans l’industrie de la microfinance. Deuxièmement, la plupart des défauts de paiement enregistrés ont été classés dans les créances en difficulté, qui affichent généralement des taux de recou-vrement plus élevés.

responsAbility – Microfinance Market Outlook 2014 13

Ce document a été élaboré par responsAbility Investments AG. Les informations contenues dans le présent document (ciaprès « informations ») se basent sur des sources considérées comme fiables ; toutefois, il n’y a aucune garantie quant à l’exactitude et à l’exhaustivité de ces dernières. Les informations peuvent être modifiées à tout moment sans obligation d’en informer les destinataires. Sauf mention contraire, les chiffres ne sont ni vérifiés ni garantis. L’ensemble des actions entreprises sur la base de ces informations s’effectue sous la responsabilité et au risque des seuls destina-taires. Ce document est fourni exclusivement à titre d’information. Les informations ne dispensent pas la personne qui les reçoit de les juger par ellemême. Des citations du présent document sont autorisées pour autant que la source soit mentionnée.

Crédit des photos : Paul Snijders (page de titre)

© 2013 responsAbility Investments AG. Tous droits réservés.

A propos de responsAbilityAvec un portefeuille sous gestion de USD 1,8 milliard, responsAbility Investments AG est l’un des principaux gestionnaires de fonds indépendants dans le monde, spécialisés dans les secteurs liés au développement écono-mique des pays émergents tels que la finance, l’agriculture, la santé, l’éducation et l’énergie. responsAbility investit en dette ou en capital dans des entreprises non cotées offrant des solutions et services adaptés aux populations à revenu faible et contribuant ainsi fortement à la croissance économique et au progrès social des pays émergents.

Conclusions

En 2013, le tout petit secteur des actions et obligations des marchés émergents a été déstabilisé suite à la crainte que la Réserve fédérale américaine ne normalise sa politique moné-taire. Dans les mégapoles, les sièges fastueux pourraient être désertés lors de l’éclatement des bulles spéculatives, et pour les investisseurs étrangers la note serait salée.

Comparativement, le secteur frugal de la microfinance au sein d’une petite ville de Bolivie, de Tanzanie ou du Cambodge est un monde à part. Làbas, l’effet de bulle n’existe pas, car l’argent investi ne circule que dans le cadre du refinancement d’un portefeuille de crédit. Le portefeuille de crédit ne grossit que si les microentreprises, les ménages et occasionnellement les PME ont des besoins de financement concrets et en font la demande. Les 100 IMF, dont les données permettent de répliquer le marché potentiel de la microfinance comme décrit dans cette étude, représentent 8005 branches au service de 20 760 000 clients. Au vu de l’amélioration de l’environnement macroéco-nomique en 2014 par rapport à 2013, et compte tenu des progrès réalisés en matière d’infrastructure des marchés, tels que le développement des bureaux de crédit, nous estimons que le marché de la microfinance poursuivra son expansion à un rythme de 15 à 20 %. Dans les pays en voie de développement, il faut continuelle-ment prendre en compte les événements politiques. Néan-moins, une diversification efficace dans plus de 70 marchés, des stratégies d’investissement claires, un suivi systématique des opérations électorales et la gestion active des portefeuilles sont autant de moyens de contrôle puissants du risque pays.

Au cours des 12 derniers mois, responsAbility a investi environ USD 400 millions supplémentaires dans la microfinance, ce qui porte le montant total d’actifs gérés à presque USD 1,8 milliard. Une forte présence dans toutes les régions a prouvé son efficacité dans la recherche de tels volumes, grâce au maintien d’un profil risquerendement attractif.

responsAbility Investments AGJosefstrasse 59, 8005 Zurich, SuisseTéléphone +41 44 250 99 30, Fax +41 44 250 99 31www.responsAbility.com

Christian Etzensperger Senior Research Analyst [email protected] +41 44 254 32 79

Contact

responsAbility – Microfinance Market Outlook 2014 14

Le panel d’experts Ces perspectives de marché s’appuient sur les analyses com-plètes effectuées par responsAbility et sur une enquête exhaus-tive réalisée auprès de 30 experts sectoriels représentant l’en-semble des principaux marchés de la microfinance du monde entier, soit des décisionnaires d’IMF et d’agences de notation ainsi que des investisseurs et consultants. Nous tenons à remercier les experts suivants pour leur précieuse contribution :Hout Ieng Tong (HKL); Venky Natarajan (Lok Capital); Mona Kachhwaha (Caspian/Bellwether); VG Suchindran (IFMR); Javier Vaca (Red Financiera Rural); Felipe Portocarrero (IFC); Roberto Andrade (Banco Solidario); Sebastian von Stauffenberg (MicroRate); Aldo Moauro (Microfinanza Rating); Emmannuelle Javoy (Planet Rating); Volker Renner (FINCA); Bernd Zattler (LFS Financial Systems); Mejra Juzbasic (Finance in Motion), Petr Sastinsky (NOA Holdings); Andreas Thiele (NOA Holdings); Jeff Flowers (Finca AZB); Nikolas Drude (EBRD); Ljilliana Spasojevic (Credo); Sanavbar Sharipova (IMON); Alexis Surun (Oxus Net-work); Gagik Vardanyan (Kamurj); Malkhaz Dzadzua (Crystal); Fernando Fernández Araoz (Fernandez & Asociados); David Ferrand (FSD Kenya); Mobola Onibonoje (Altheia Capital); AnneLucie Lafourcade (IFC); José Auad Lema (Crecer); Beltrán Macchi Salin (Vision Banco); Carlos Hipólito Vera Chuquillanqui (Raíz); Michael Barleon (AB Bank); Alex Silva (Omtrix).