metsätilan sukupolvenvaihdosluento 2016

TRANSCRIPT

Metsätilan

sukupolvenvaihdos

Esa Lappalainen Metsätilarakenteen asiantuntija

Suomen metsäkeskus

0400 256 146

Lappeenranta

13.4.2016

Taustatietoa metsätilojen

sukupolvenvaihdoksista

• Suomessa omistajaa vaihtaa vuosittain 15 000 metsätilaa,

joista vapailla markkinoilla hieman yli 3 000 metsätilaa

• Metsänomistajien keski-ikä on jo yli 60 vuotta ja nousee koko

ajan, kolmannes metsänomistajista on täyttänyt 70 vuotta

• Uusien metsänomistajiksi tulevien keski-ikä on yli 50 vuotta

• Korkea keski-ikä johtuu siitä, että varsin usein metsätilat

vaihtavat omistajaa perintönä vanhan omistajan kuoleman

jälkeen

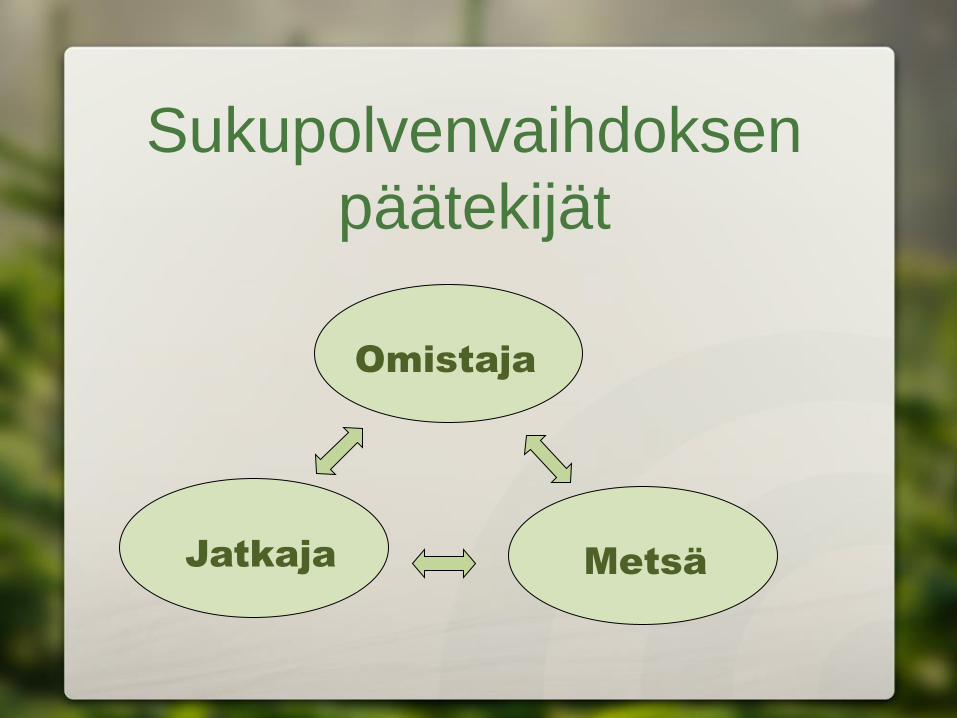

Sukupolvenvaihdoksen

päätekijät

Omistaja

Jatkaja Metsä

Omistaja Jaksaminen

Raha-

tilanne

Muu

omaisuus

Päättää

asian

Muiden

lasten

osuudet

Elämän-

tilanne

Verojen

minimointi

Sopu

perheessä Tilan

tulevaisuus:

sukuun /

vieraalle

Ikä

Jatkaja Ylitetäänkö

sukupolvi ?

Ikä Rahatilanne

Kiinnostus

Elämän-

tilanne

Sopu

sisaruksilla

Osaaminen

Sitoutuminen

Metsä

Koko

Omistus-

aika

Hakkuu-

mahdollisuudet

Arvo

Sijainti Metsä-

vähennys

Hoidon-

tarve Muut

arvot

Palstajako

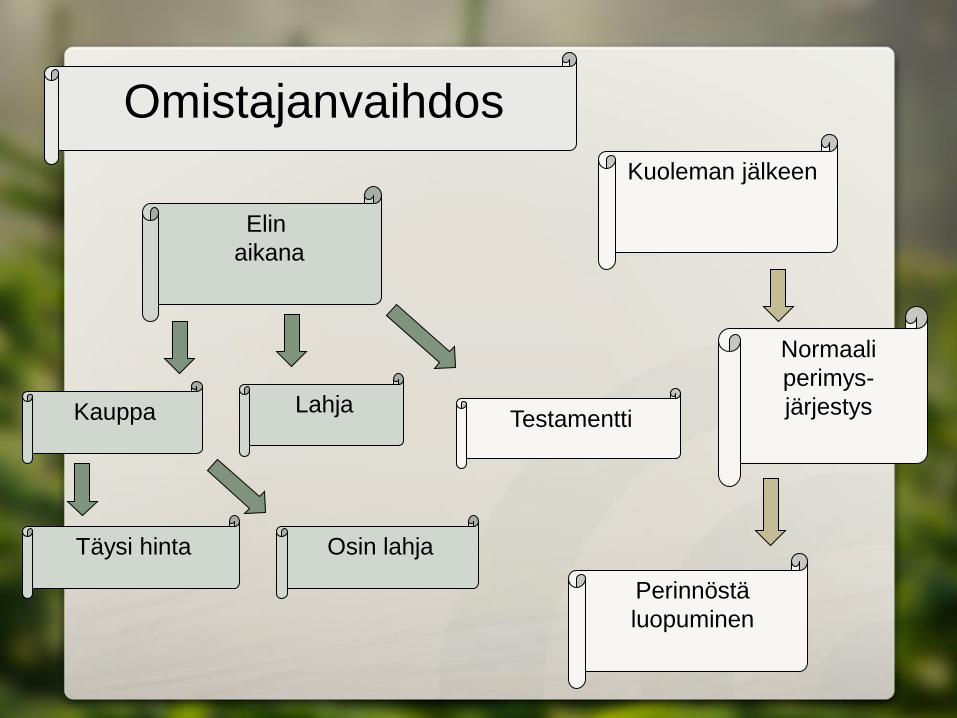

Elin

aikana

Täysi hinta

Lahja

Osin lahja

Kauppa

Kuoleman jälkeen

Perinnöstä

luopuminen

Normaali

perimys-

järjestys Testamentti

Omistajanvaihdos

Metsätilan sukupolven-

vaihdoksen suunnittelun

keskeisimpiä tavoitteita

• Kaikissa tapauksissa ratkaisu kannattaa tehdä omista

lähtökohdista, ei ole olemassa yhtä oikeaa tai parasta tapaa

tehdä metsätilan sukupolvenvaihdos

• Jatkajalla aito kiinnostus metsätalouden harjoittamiseen

• Kannattava metsätalous yli sukupolvenvaihdoksen

• Hallitut veroseuraamukset

• Toteutuksen helppous ja nopeus

• Sovun säilyttäminen suvussa – perillisten tasapuolinen kohtelu

• Metsätilan pirstoutumisen estäminen

• Myös muut arvot kannattaa huomioida (virkistys, suojelu ym.)

Metsätilojen arvostuksesta

perintö- ja lahjaverotuksessa • Metsätilan käyvän arvon määritys tapahtuu yleensä

metsäammattilaisen tekemän tila-arvion perusteella (summa-arvomenetelmä) metsikkökuvioittain

+ Maapohjan arvo

+ Taimikoilla ns. kustannusarvo

+ Puustoisilla metsikkökuvioilla puuston hakkuuarvo

+ Mahdollinen odotusarvolisä

• Lopuksi vähennetään tilakohtaisesti ns. tukkualennus (usein noin 30 %, tukkualennus huomioi metsän erityispiirteet sekä yleiset hoito- ja hallintomenot

• Arvio voidaan tehdä myös ns. tuottoarvomenetelmän avulla

• Tuore metsäsuunnitelma on erinomainen apuväline tila-arvion tekemiseen ja sukupolvenvaihdoksen yhteydessä tehtävien hakkuiden suunnitteluun

Metsätilojen arvostuksesta perintö- ja

lahjaverotuksessa

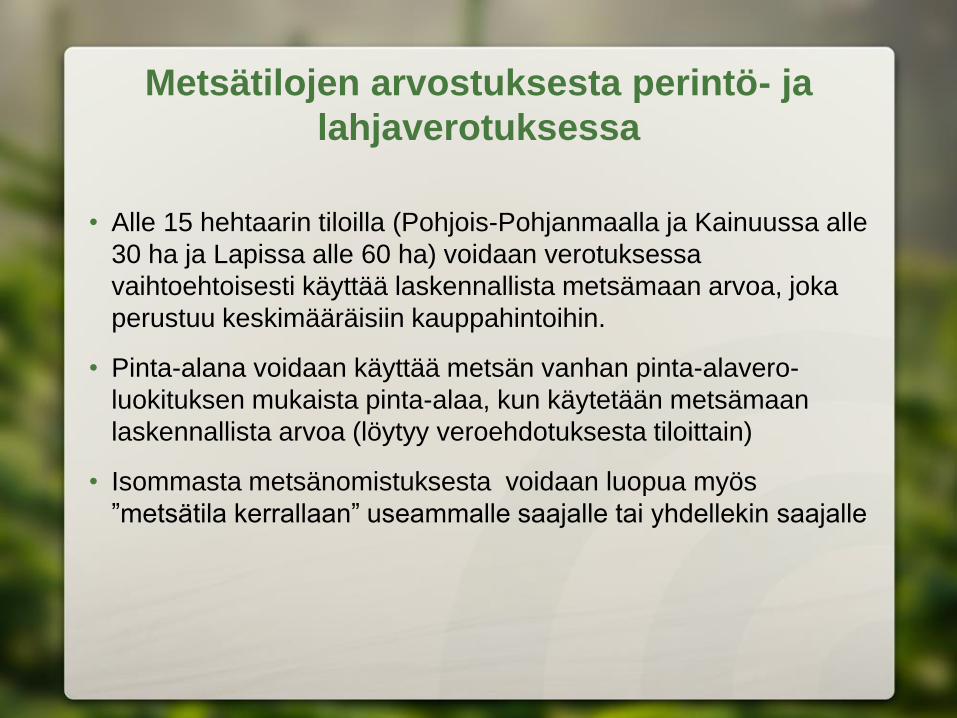

• Alle 15 hehtaarin tiloilla (Pohjois-Pohjanmaalla ja Kainuussa alle

30 ha ja Lapissa alle 60 ha) voidaan verotuksessa

vaihtoehtoisesti käyttää laskennallista metsämaan arvoa, joka

perustuu keskimääräisiin kauppahintoihin.

• Pinta-alana voidaan käyttää metsän vanhan pinta-alavero-

luokituksen mukaista pinta-alaa, kun käytetään metsämaan

laskennallista arvoa (löytyy veroehdotuksesta tiloittain)

• Isommasta metsänomistuksesta voidaan luopua myös

”metsätila kerrallaan” useammalle saajalle tai yhdellekin saajalle

Metsätilojen arvostuksesta perintö- ja

lahjaverotuksessa

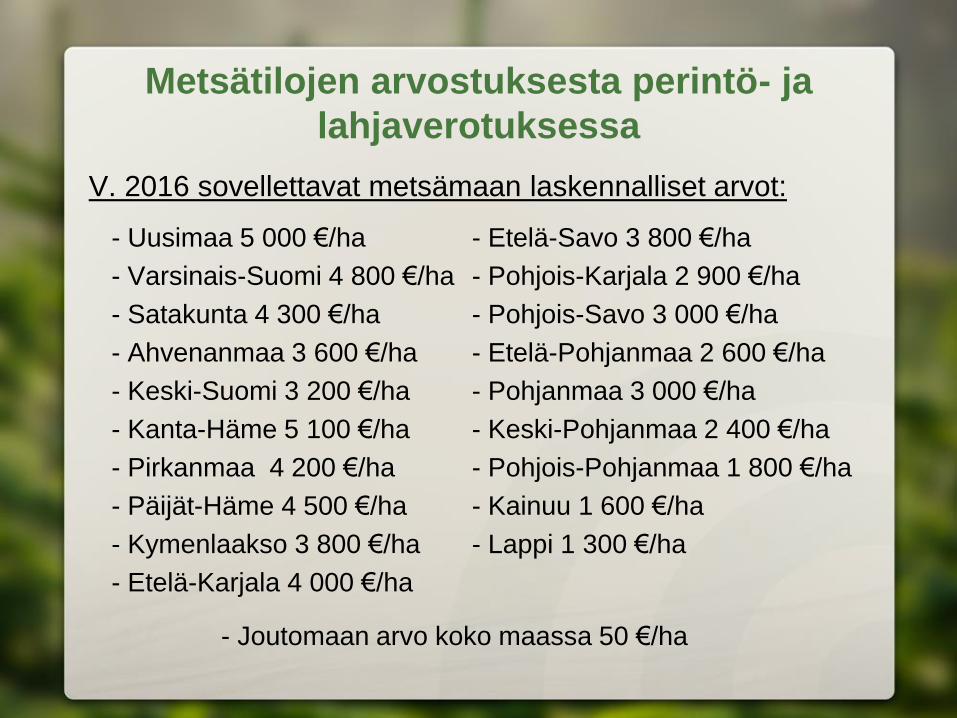

V. 2016 sovellettavat metsämaan laskennalliset arvot:

- Uusimaa 5 000 €/ha - Etelä-Savo 3 800 €/ha

- Varsinais-Suomi 4 800 €/ha - Pohjois-Karjala 2 900 €/ha

- Satakunta 4 300 €/ha - Pohjois-Savo 3 000 €/ha

- Ahvenanmaa 3 600 €/ha - Etelä-Pohjanmaa 2 600 €/ha

- Keski-Suomi 3 200 €/ha - Pohjanmaa 3 000 €/ha

- Kanta-Häme 5 100 €/ha - Keski-Pohjanmaa 2 400 €/ha

- Pirkanmaa 4 200 €/ha - Pohjois-Pohjanmaa 1 800 €/ha

- Päijät-Häme 4 500 €/ha - Kainuu 1 600 €/ha

- Kymenlaakso 3 800 €/ha - Lappi 1 300 €/ha

- Etelä-Karjala 4 000 €/ha

- Joutomaan arvo koko maassa 50 €/ha

Metsätilan

sukupolvenvaihdoksen

eri vaihtoehdot Vastikkeelliset luovutukset

1. Kauppa käypään hintaan (vastike yli 75 % käyvästä arvosta)

2. Lahjanluontoinen kauppa (vastike enintään 75 % käyvästä

arvosta)

3. Vastikkeellinen vaihto

• Ostajan maksettavaksi varainsiirtovero (4 %)

• Myyjälle usein maksettavaksi luovutusvoittovero (30 - 34 %)

pois lukien verovapaat sukupolvenvaihdosluovutukset

• Lahjanluontoisissa kaupoissa ostajalle mahdollisesti

lahjavero

• Ostajalle metsävähennysoikeus (60 % metsätilan hankinta-

menosta), vähentää oleellisesti tulevia puun myyntien veroja

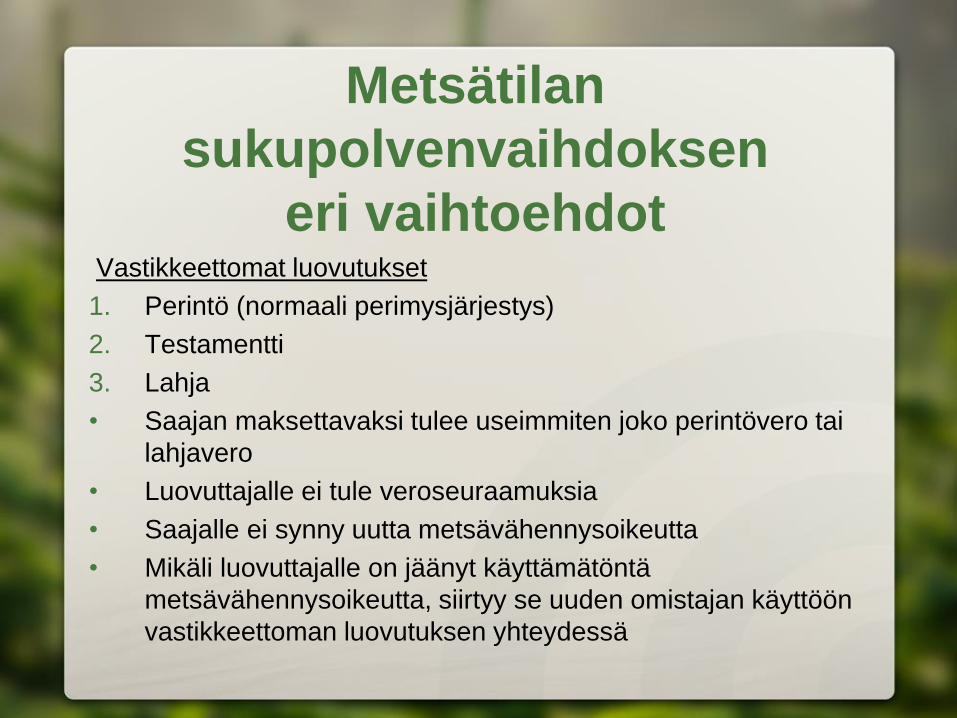

Metsätilan

sukupolvenvaihdoksen

eri vaihtoehdot Vastikkeettomat luovutukset

1. Perintö (normaali perimysjärjestys)

2. Testamentti

3. Lahja

• Saajan maksettavaksi tulee useimmiten joko perintövero tai

lahjavero

• Luovuttajalle ei tule veroseuraamuksia

• Saajalle ei synny uutta metsävähennysoikeutta

• Mikäli luovuttajalle on jäänyt käyttämätöntä

metsävähennysoikeutta, siirtyy se uuden omistajan käyttöön

vastikkeettoman luovutuksen yhteydessä

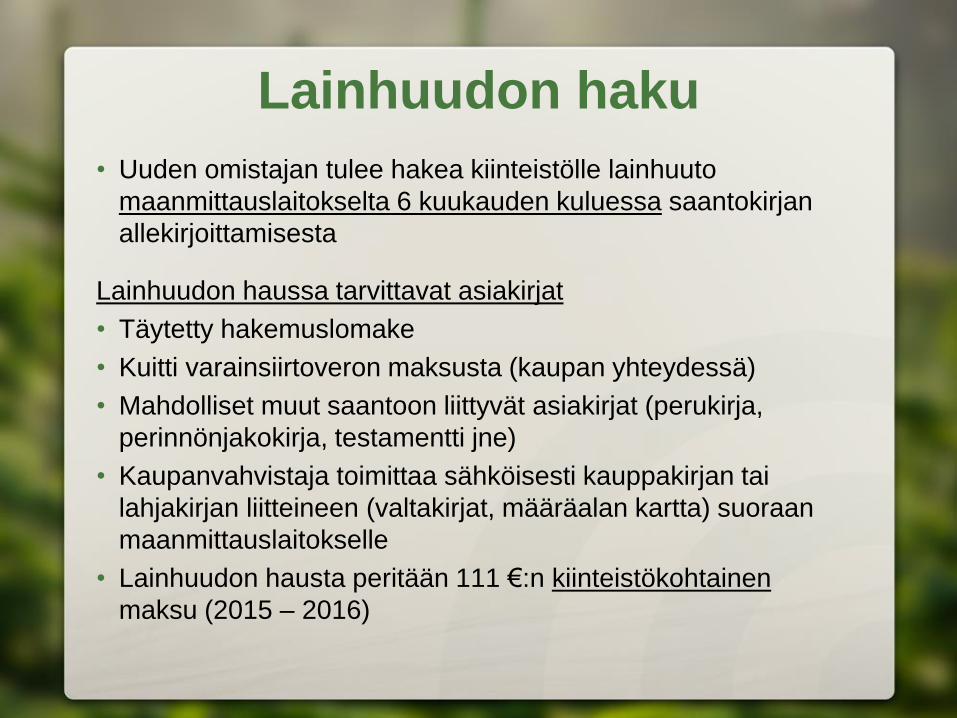

Lainhuudon haku

• Uuden omistajan tulee hakea kiinteistölle lainhuuto

maanmittauslaitokselta 6 kuukauden kuluessa saantokirjan

allekirjoittamisesta

Lainhuudon haussa tarvittavat asiakirjat

• Täytetty hakemuslomake

• Kuitti varainsiirtoveron maksusta (kaupan yhteydessä)

• Mahdolliset muut saantoon liittyvät asiakirjat (perukirja,

perinnönjakokirja, testamentti jne)

• Kaupanvahvistaja toimittaa sähköisesti kauppakirjan tai

lahjakirjan liitteineen (valtakirjat, määräalan kartta) suoraan

maanmittauslaitokselle

• Lainhuudon hausta peritään 111 €:n kiinteistökohtainen

maksu (2015 – 2016)

Arvonlisäverovelvolliseksi

hakeutuminen

• Uuden metsänomistajan kannattaa pikimmiten hakeutua

vapaaehtoisesti arvonlisäverovelvolliseksi metsätalouden

harjoittamisesta verotoimistossa

• Arvolisäverovelvollinen metsänomistaja saa metsätalouden

tavaroiden, tarvikkeiden ja palvelujen hinnassa olevat

arvonlisäverot (24 %) kokonaan palautuksena vuosittain

tehtävän kausiveroilmoituksen avulla

• Puun ostaja maksaa puukauppatilityksiin arvonlisäveron

(24 %) normaalin kauppahinnan päälle

• Kun vuotuinen puukauppatulo ylittää 10 500 €, on

arvonlisäverovelvolliseksi pakko liittyä -

Luovutusvoittoverosta vapaan

ns. sukupolvenvaihdos-

luovutuksen edellytykset

• Koskee verovelvollisen (myyjän) harjoittamaan maatalouteen

tai metsätalouteen kuuluvan kiinteän omaisuuden myyntiä

(ei koske irtaimeksi omaisuudeksi katsottavan

kuolinpesäosuuden myyntiä)

• Saajana (ostajana) on verovelvollisen (myyjän) lapsi yksin tai

yhdessä puolisonsa kanssa, hänen lapsensa tai tämän rinta-

perillinen taikka verovelvollisen sisar, veli, sisar- tai velipuoli

• Omaisuus on ollut yhteensä yli 10 vuotta luovuttajan (myyjän)

tai hänen ja sellaisen henkilön omistuksessa, jolta hän on

saanut sen vastikkeettomasti

• Verovapaus purkautuu, jos saaja (ostaja) luovuttaa (= myy)

kiinteistön edelleen ennen 5 vuoden aikarajaa

Muiden vastikkeellisten

luovutusten verotus

• Luovutusvoittoverotukseen sovelletaan suhteellista verokantaa

(30 - 34 %)

• Yli 10 vuotta omistetun omaisuuden hankintameno on joko 40 %

myyntihinnasta tai omaisuuden todellinen hankintameno tai

lahja- tai perintöverotusarvo

• Alle 10 vuotta omistetun omaisuuden hankintameno on joko

20 % myyntihinnasta tai omaisuuden todellinen hankintameno

tai lahja- tai perintöverotusarvo

Esimerkki

luovutusvoittoverotuksesta • Metsänomistaja myy metsätilan ns. vieraalle 100 000 €:lla

• Jos metsänomistaja on omistanut metsätilan yli 10 vuotta, voi

hän käyttää hankintameno - olettamana 40 % myyntihinnasta eli

hankintameno – olettama on 40 000 €

• Luovutusvoitto 100 000 € - 40 000 € = 60 000 €

• Luovutusvoittovero 60 000 €:sta on 19 200 €

• Jos metsätilan edellisen saannon todellinen hankintameno

(kauppahinta tai perintö- tai lahjaverotusarvo) on yli

40 000 €, kannattaa hankintameno - olettaman sijasta käyttää

todellista hankintamenoa

Muiden vastikkeellisten

luovutusten verotus

• Kunnalle, kuntayhtymälle ja valtiolle myynnissä hankintameno -

olettama on 80 %

• Luonnonsuojelutarkoituksiin (ELY-keskukselle) myynnissä

hankintameno - olettama on 100 % = myynti on verovapaa

Lahjanluontoinen kauppa

• Kaupassa ei muodostu verotettavaa lahjaa, jos ostaja maksaa

yli 75 % omaisuuden (metsä tai muu omaisuus) käyvästä

arvosta

• Mikäli kyse on maataloutta tai maa- ja metsätaloutta

jatkavasta maatilasta, kaupassa ei muodostu verotettavaa

lahjaa, jos ostaja maksaa yli 50 % omaisuuden käyvästä

arvosta

• Metsä arvostetaan tila-arvion avulla tai laskennallisen arvon

kautta (1 300 –5 100 €/ha eri maakunnissa)

• Salaojitettu pelto arvostetaan laskennallisen arvon kautta

(avo-ojitetun pellon arvo 500 €/ha alempi)

Salaojitetun pellon laskennallinen arvo

vuonna 2016 maakunnittain

- Uusimaa 9 000 €/ha - Etelä-Savo 4 800 €/ha

- Varsinais-Suomi 10 800 €/ha - Pohjois-Karjala 3 500 €/ha

- Satakunta 8 700 €/ha - Pohjois-Savo 4 800 €/ha

- Ahvenanmaa 13 700 €/ha - Etelä-Pohjanmaa 9 100 €/ha

- Keski-Suomi 3 700 €/ha - Pohjanmaa 9 900 €/ha

- Kanta-Häme 9 000 €/ha - Keski-Pohjanmaa 6 500 €/ha

- Pirkanmaa 7 500 €/ha - Pohjois-Pohjanmaa 5 900 €/ha

- Päijät-Häme 7 800 €/ha - Kainuu 2 100 €/ha

- Kymenlaakso 6 500 €/ha - Lappi 1 800 €/ha

- Etelä-Karjala 5 200 €/ha

Esimerkki lähisukulaisten

välisestä kaupasta

• Henkilö myy omalle lapselleen käyvältä arvoltaan

100 000 €:n arvoisen metsätilan 76 000 €:lla yli 10 vuoden

omistuksen jälkeen. Henkilöllä on muita lapsia 1 kpl.

• Myyjälle ei maksuun luovutusvoittoveroa (yli 10 vuoden omistus

takana, ostaja lähisukulainen)

• Ostajalle ei lahjaveroa (hinta yli 75 % käyvästä arvosta)

• Varainsiirtovero ostajalle 4 % 76 000 €:sta eli 3 040 €

• Tilakaupasta tuleva metsävähennys on 60 % 80 000 €:sta eli

48 000 €, mikä alentaa uuden metsänomistajan puun myyntien

veroa pitkässä juoksussa 14 400 €

• Toiselle lapselle voidaan lahjoittaa 24 000 € kauppahinnasta

rahana ja itselle jää vielä 52 000 €

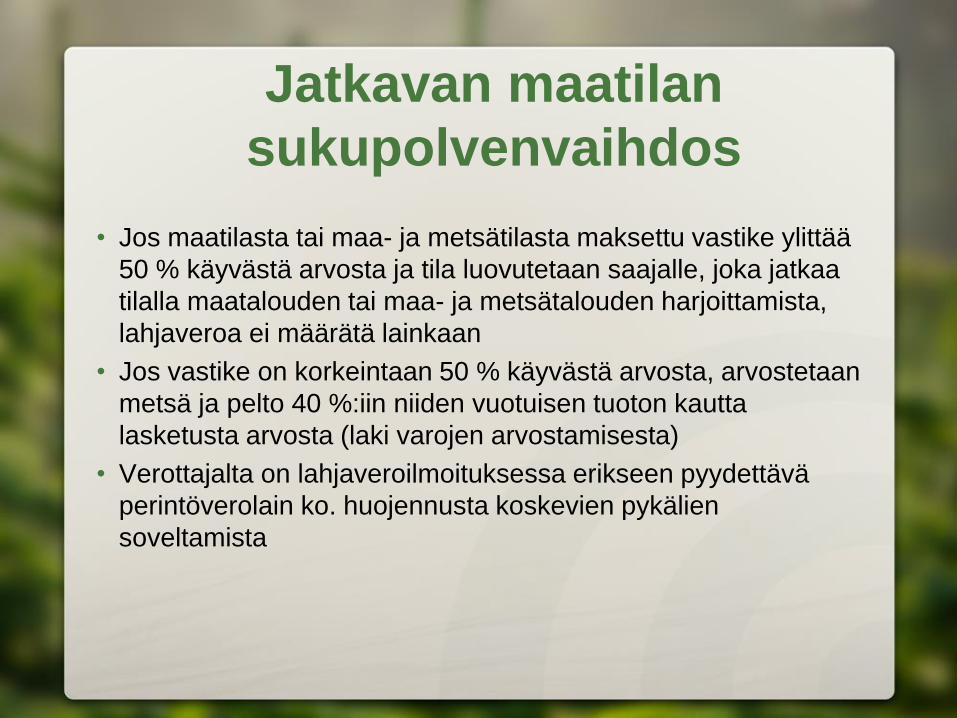

Jatkavan maatilan

sukupolvenvaihdos

• Jos maatilasta tai maa- ja metsätilasta maksettu vastike ylittää

50 % käyvästä arvosta ja tila luovutetaan saajalle, joka jatkaa

tilalla maatalouden tai maa- ja metsätalouden harjoittamista,

lahjaveroa ei määrätä lainkaan

• Jos vastike on korkeintaan 50 % käyvästä arvosta, arvostetaan

metsä ja pelto 40 %:iin niiden vuotuisen tuoton kautta

lasketusta arvosta (laki varojen arvostamisesta)

• Verottajalta on lahjaveroilmoituksessa erikseen pyydettävä

perintöverolain ko. huojennusta koskevien pykälien

soveltamista

Jatkavan maatilan

sukupolvenvaihdos

• Esimerkki Seinäjoelta verovuodelta 2016

• Metsän arvo: 10 x 70,54 €/ha x 0,4 = 282,16 €/ha

• Pellon arvo: 7 x 37,61 €/ha x 0,4 + salaojituksen arvo 357,26 €/ha x 0,4 = 248,21 €/ha

• Jatkavan maatilan edellytykset

• Oltava vähintään 3 - 4 ha peltoa/saaja, jota jatkaja itse viljelee vähintään 5 vuotta lahjaverotuksen suorittamisen jälkeen (vuokraus ei käy)

• Maataloudesta on tultava verotettavaa myyntituloa

• Jatkavien maatilojen sukupolvenvaihdosten asiantuntemus löytyy mm. Pro Agriasta ja pankeista (verotus, jatkavien viljelijöiden tuet, luopujien eläkeasiat ym)

Metsävähennys

• 60 % 1.1.1993 tai sen jälkeen vastikkeellisesti hankitun

(kauppa tai vaihto) metsätilan hankintamenosta

- Kauppahinta

+ Varainsiirtovero, lainhuudatuskulut, kauppakirjan

tekokulut, kaupanvahvistajan kulut, tila-arviokulut

+ Mahdolliset maanmittauskulut

+ Kaikki muut tilakaupan kulut (matkakulut ym.)

• Metsävähennystä voi käyttää sinä vuonna, kun jollakin ko.

metsänomistajan metsävähennykseen oikeuttavalla tilalla

syntyy verotettavaa metsätalouden pääomatuloa

Metsävähennys

• Metsävähennys on nykyään metsänomistajakohtainen

• Vuotuinen metsävähennys voi olla enintään 60 %

verotettavasta metsätalouden pääomatulosta, joka on saatu

metsävähennykseen oikeutetusta metsästä

• Toisaalta vuotuisen metsävähennyksen on aina oltava

vähintään 1 500 €

- Edellyttää vähintään 2 500 €:n suuruista vuotuista

metsätalouden pääomatuloa (60 %:n säännön mukaan)

Metsävähennys

• Metsävähennyksen käyttö puukauppojen yhteydessä

kannattaa suunnitella sellaisen metsäammattilaisen kanssa,

joka on perehtynyt sen käyttöön

• Mikäli metsänomistaja ei käytä metsävähennystä

omistusaikanaan, siirtyy käyttämätön metsävähennys

seuraavalle omistajalle, mikäli metsä vaihtaa omistajaa ns.

vastikkeettomalla saannolla

• lahja

• perintö

• testamentti

• avio-oikeus

Metsävähennys

• Käytetty metsävähennys pitää tulouttaa luovutusvoitto-

verotuksessa, mikäli metsävähennykseen oikeutettu metsä

myöhemmin myydään

• Ns. vieraalle

• Ns. lähisukulaiselle alle 10 vuoden omistuksen jälkeen

(lähisukulaiseksi luetaan oma lapsi yksin tai yhdessä

puolisonsa kanssa, lapsen lapsi, veli, sisar, veli- tai

sisarpuoli)

• Tuloutus on enintään 60 % pois myydyn metsän hankinta-

menosta

• Metsävähennyksen tuloutusta ei tehdä, jos metsä myydään

lähisukulaiselle yli 10 vuoden omistuksen jälkeen tai metsä

vaihtaa omistusta perinnön tai lahjoituksen kautta

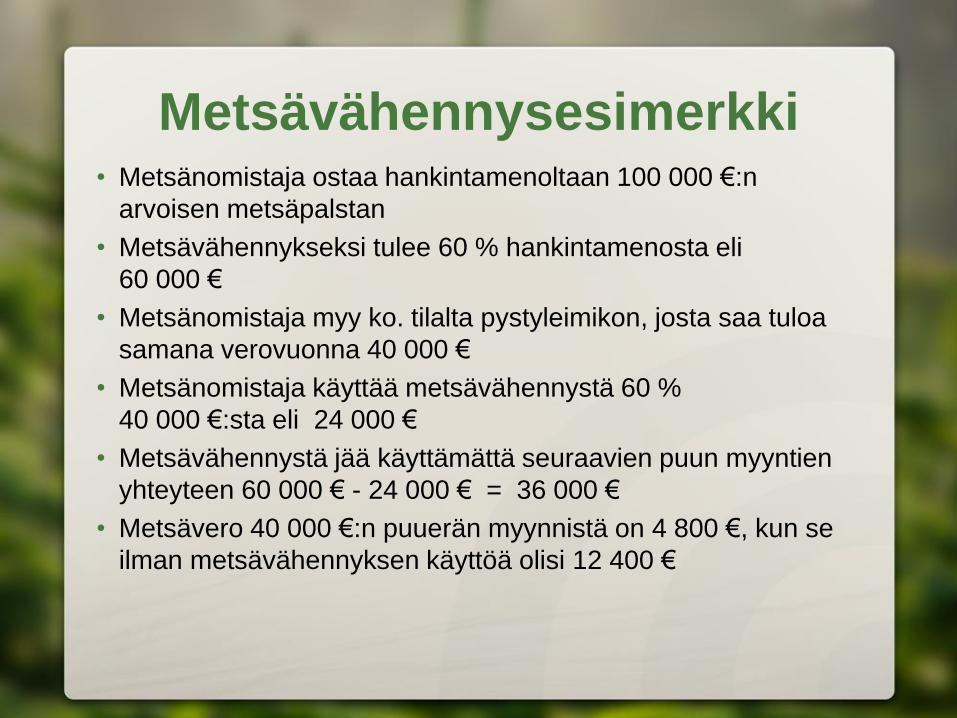

Metsävähennysesimerkki • Metsänomistaja ostaa hankintamenoltaan 100 000 €:n

arvoisen metsäpalstan

• Metsävähennykseksi tulee 60 % hankintamenosta eli

60 000 €

• Metsänomistaja myy ko. tilalta pystyleimikon, josta saa tuloa

samana verovuonna 40 000 €

• Metsänomistaja käyttää metsävähennystä 60 %

40 000 €:sta eli 24 000 €

• Metsävähennystä jää käyttämättä seuraavien puun myyntien

yhteyteen 60 000 € - 24 000 € = 36 000 €

• Metsävero 40 000 €:n puuerän myynnistä on 4 800 €, kun se

ilman metsävähennyksen käyttöä olisi 12 400 €

Perintö

• Perunkirjoitus on tehtävä 3 kuukauden kuluessa henkilön

kuolemasta

• Perukirja on toimittava 1 kuukauden kuluessa

perunkirjoituksesta vainajan viimeisen asuinpaikan

verotoimistoon

• Perunkirjoituksessa on oltava paikalla vähintään pesän

ilmoittaja ja 2 uskottua miestä

• Jos kuolinpesä todennäköisesti myy metsäpalstan ns. vieraalle,

kannattaa metsäpalstan arvo perunkirjoituksessa arvostaa

mahdollisimman lähellä tulevaa kauppahintaa, koska

perintövero on lähisukulaisilla selvästi alempi kuin

luovutusvoittovero (perintöverossa 1 vuoden

oikaisumahdollisuus)

Perintövero 1.1.2015 alkaen (I veroluokka)

• I - veroluokkaan kuuluvat perinnönjättäjän aviopuoliso, lapsi,

ottolapsi, lapsen lapsi, vanhemmat, isovanhemmat,

ottovanhemmat, aviopuolison lapsi tai lapsen lapsi

• Lisäksi puolisovähennys 60 000 € ja alaikäisyysvähennys

40 000 €

Perintö, € Vero alarajalla, € Vero ylimenevältä osin (%)

20 000 – 40 000 100 8

40 000 – 60 000 1 700 11

60 000 – 200 000 3 900 14

200 000 – 1 000 000 23 500 17

1 000 000 – 159 500 20

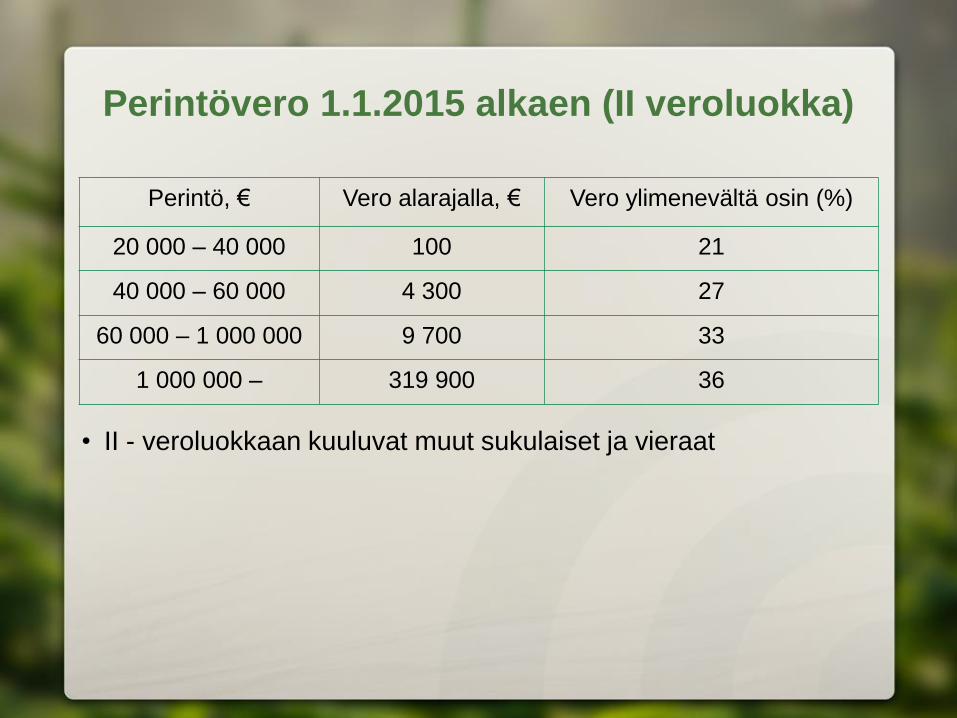

Perintövero 1.1.2015 alkaen (II veroluokka)

• II - veroluokkaan kuuluvat muut sukulaiset ja vieraat

Perintö, € Vero alarajalla, € Vero ylimenevältä osin (%)

20 000 – 40 000 100 21

40 000 – 60 000 4 300 27

60 000 – 1 000 000 9 700 33

1 000 000 – 319 900 36

Esimerkki perintöveron

laskemisesta

• Henkilö kuolee ja häneltä jää perinnöksi kahdelle lapselle

yhteensä käyvältä arvoltaan 100 000 €:n arvoinen

metsäomaisuus

• Molempien lasten perintöosuuden käypä arvo on

50 000 €

• Perintövero 2 x (1 700 € + 0,11 x 10 000 €) =

2 x 2 800 € = 5 600 €

• Perintöveron osuus on 5,6 % perityn metsäomaisuuden

käyvästä arvosta

• II – veroluokassa veroa menisi 14 000 €

(14 % perityn metsäomaisuuden käyvästä arvosta)

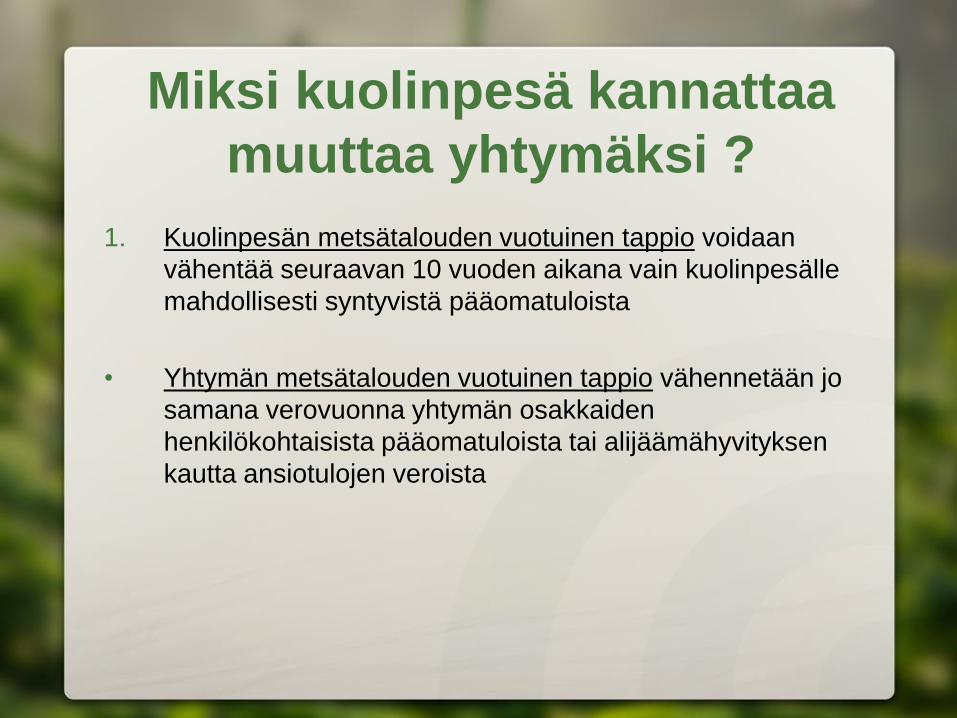

Miksi kuolinpesä kannattaa

muuttaa yhtymäksi ?

1. Kuolinpesän metsätalouden vuotuinen tappio voidaan

vähentää seuraavan 10 vuoden aikana vain kuolinpesälle

mahdollisesti syntyvistä pääomatuloista

• Yhtymän metsätalouden vuotuinen tappio vähennetään jo

samana verovuonna yhtymän osakkaiden

henkilökohtaisista pääomatuloista tai alijäämähyvityksen

kautta ansiotulojen veroista

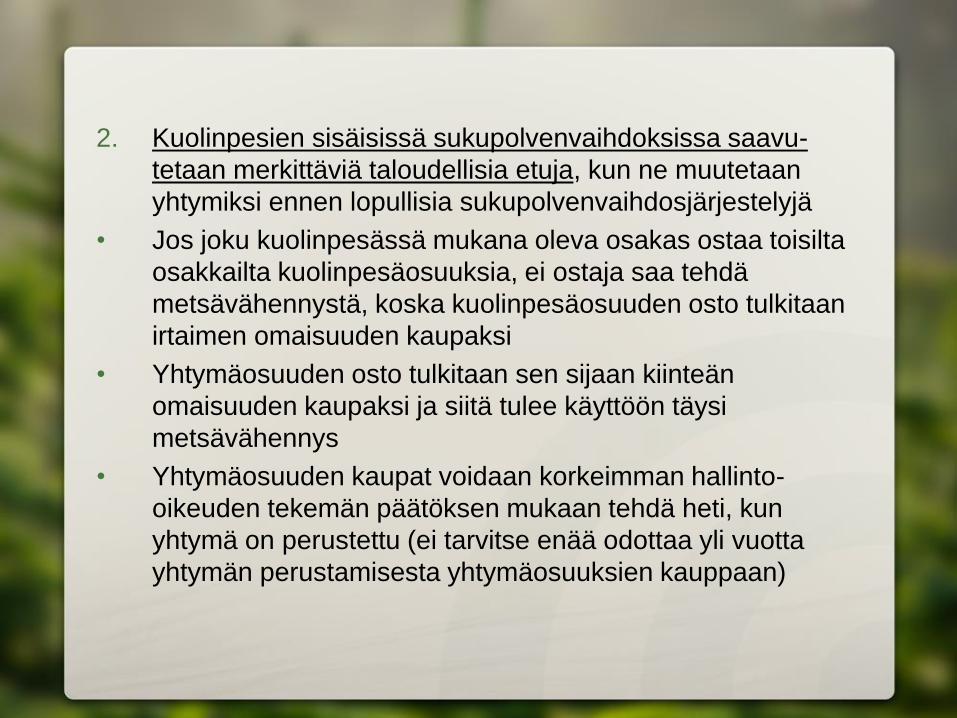

2. Kuolinpesien sisäisissä sukupolvenvaihdoksissa saavu-

tetaan merkittäviä taloudellisia etuja, kun ne muutetaan

yhtymiksi ennen lopullisia sukupolvenvaihdosjärjestelyjä

• Jos joku kuolinpesässä mukana oleva osakas ostaa toisilta

osakkailta kuolinpesäosuuksia, ei ostaja saa tehdä

metsävähennystä, koska kuolinpesäosuuden osto tulkitaan

irtaimen omaisuuden kaupaksi

• Yhtymäosuuden osto tulkitaan sen sijaan kiinteän

omaisuuden kaupaksi ja siitä tulee käyttöön täysi

metsävähennys

• Yhtymäosuuden kaupat voidaan korkeimman hallinto-

oikeuden tekemän päätöksen mukaan tehdä heti, kun

yhtymä on perustettu (ei tarvitse enää odottaa yli vuotta

yhtymän perustamisesta yhtymäosuuksien kauppaan)

• Jos joku kuolinpesän osakas myy lähisukulaiselleen (sisar,

veli, sisarpuoli, velipuoli, oma lapsi, lapsen lapsi)

kuolinpesäosuuden, joutuu myynnistä maksamaan normaalin

luovutusvoittoveron

• Yhtymäosuuden kauppa ko. lähisukulaisille on sen sijaan

vapautettu kokonaan luovutusvoittoverosta , jos vanhempien,

kuolinpesän ja yhtymän yhteenlaskettu omistusaika on

vähintään 10 vuotta

• Kuolinpesä muutetaan yhtymäksi ositus- ja perinnön-

jakosopimuksella (toinen vanhemmista elossa) tai

perinnönjakosopimuksella (molemmat vanhemmat kuolleet).

Lahja • Lahjaveroilmoitus on tehtävä, jos saadun lahjan käypä arvo on

4 000 € tai enemmän

• Ilmoitus on tehtävä myös silloin, jos on saanut samalta lahjanantajalta kolmen vuoden kuluessa useita lahjoja ja lahjojen yhteenlaskettu käypä arvo on 4 000 € tai enemmän

• Lahja huomioidaan perintöverotuksessa, jos lahjanantaja kuolee kolmen vuoden kuluessa lahjan antamisesta

• Lahjaveroilmoitus tehtävä 3 kk:n kuluessa saamisesta

• Lahjassa ja testamentissa voidaan sulkea lahjansaajien puolisoiden avio-oikeus poiserillisellä määräyksellä, kaupassa ei voida sulkea

• Lahja on lähtökohtaisesti ennakkoperintöä

• Jos lahjan ei haluta olevan ennakkoperintöä, tulee se mainita lahjakirjassa

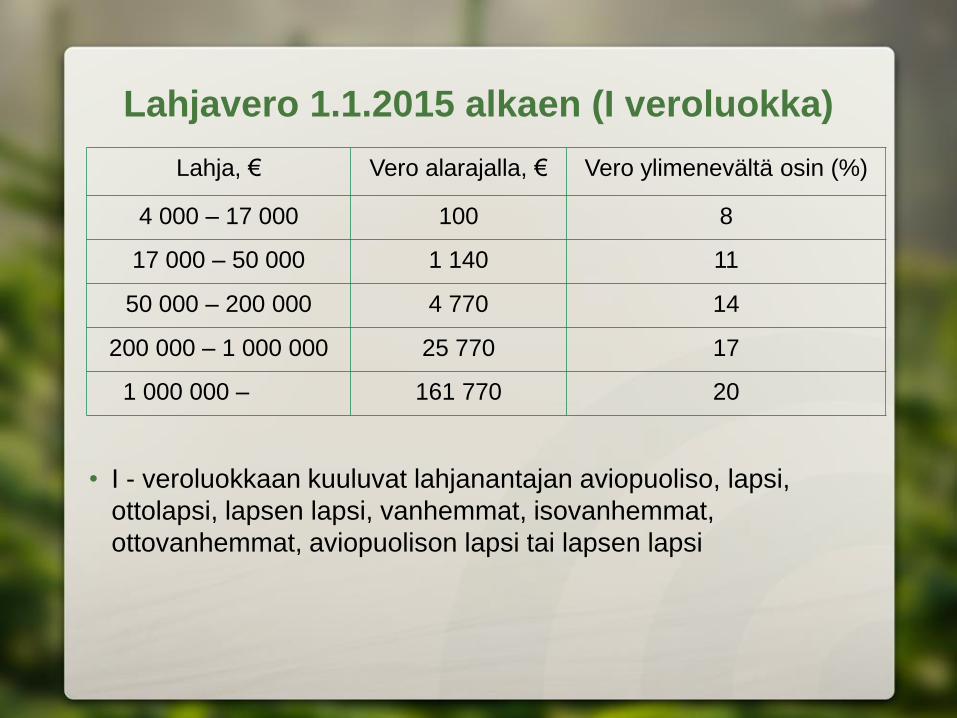

Lahjavero 1.1.2015 alkaen (I veroluokka)

• I - veroluokkaan kuuluvat lahjanantajan aviopuoliso, lapsi,

ottolapsi, lapsen lapsi, vanhemmat, isovanhemmat,

ottovanhemmat, aviopuolison lapsi tai lapsen lapsi

Lahja, € Vero alarajalla, € Vero ylimenevältä osin (%)

4 000 – 17 000 100 8

17 000 – 50 000 1 140 11

50 000 – 200 000 4 770 14

200 000 – 1 000 000 25 770 17

1 000 000 – 161 770 20

Lahjavero 1.1.2015 alkaen (II veroluokka)

• II - veroluokkaan kuuluvat lahjanantajan muut sukulaiset ja vieraat

Lahja, € Vero alarajalla, € Vero ylimenevältä osin (%)

4 000 – 17 000 100 21

17 000 – 50 000 2 830 27

50 000 -1 000 000 11 740 33

1 000 000 – 325 240 36

Esimerkki lahjaveron

laskemisesta

• Henkilö lahjoittaa kahdelle lapselleen yhteensä käyvältä

arvoltaan 100 000 €:n arvoisen metsäomaisuuden

• Molempien lasten saaman lahjan käypä arvo on 50 000 €

• Lahjavero 2 x 4 770 € = 9 540 €

• Lahjaveron osuus on 9,54 % lahjaksi saadun

metsäomaisuuden käyvästä arvosta

• II – veroluokassa veroa menisi 23 480 € (23,48 % lahjaksi

saadun metsäomaisuuden käyvästä arvosta)

• Jos lahjoittajina olisivat puolisot yhdessä (4 lahjaa), lahjaveroa

menisi yhteensä I – luokassa 8 080 € (8,08 %)

Hallintaoikeuden pidättäminen

metsän lahjoituksessa

• Metsän omistus siirtyy uudelle omistajalle, metsän

hallintaoikeus jää lahjoittajalle tai esimerkiksi välisukupolvelle

• Hallintaoikeuden pidätys voi ollla elinikäinen tai määräaikainen

• Oikeus omaisuuden käyttöön, oikeus vuotuisen tuoton

nauttimiseen, oikeus kieltäytyä suostumasta kiinteistön

myyntiin

• Hallintaoikeuden haltija ei saa toimillaan alentaa omaisuuden

arvoa (”ylihakkuut”, metsäsuunnitelma hyvä pohja)

• Hallintaoikeuden haltija saa puukauppatulot sekä maksaa

metsänhoitokulut ja metsäverot

Hallintaoikeuden pidättäminen

alentaa lahjaveroa Elinikäinen hallintaoikeus (sisältää riskejä)

• Metsätilan tuottoprosentti (5 %) kerrotaan lahjoittajan iän

mukaisella kertoimella seuraavasti:

Ikä kerroin

Alle 44 12

45 - 52 11

53 - 58 10

59 - 63 9

64 - 68 8

Ikä kerroin

69 - 72 7

73 - 76 6

77 - 81 5

82 - 86 4

87 - 91 3

92 ja yli 2

Hallintaoikeuden haittoja

• Jos hallintaoikeuden haltija ei ole oikeustoimikelpoinen,

joudutaan metsäasioissa asioimaan maistraatin kanssa

• Metsänomistaja ei saa vähentää metsäverotuksessa omia

kulujaan, hänellä ei ole hankintatyön verovapautta

• Hallintaoikeuden haltija ei voi käyttää metsävähennystä

5 v. 3,99

10 v. 6,71

15 v. 8,56

20 v. 9,82

Määräaikainen hallintaoikeus

• Metsätilan tuottoprosentti

(5 %) kerrotaan

ns. diskonttauskertoimella

Esimerkkejä hallintaoikeuden

pidätyksen vaikutuksesta lahjaveroon

• 60 - vuotias henkilö lahjoittaa kahdelle lapselleen yhteensä

käyvältä arvoltaan 100 000 €:n arvoisen metsäomaisuuden

• Jos hän pidättää elinikäisen hallintaoikeuden, alenee lahjan

arvo 9 x 5 % = 45 %. Lahjavero alenee 9 540 €:sta 4 590 €:oon

• Jos hän pidättää määräaikaisen (15 v.) hallintaoikeuden,

alenee lahjan arvo 8,56 x 5 % = 42,8 %. Lahjavero alenee

9 540 €:sta 4 832 €:oon.

• Jos hän pidättää määräaikaisen (10 v.) hallintaoikeuden,

alenee lahjan arvo 6,71 x 5 % = 33,55 %. Lahjavero alenee

9 540 €:sta 5 850 €:oon.

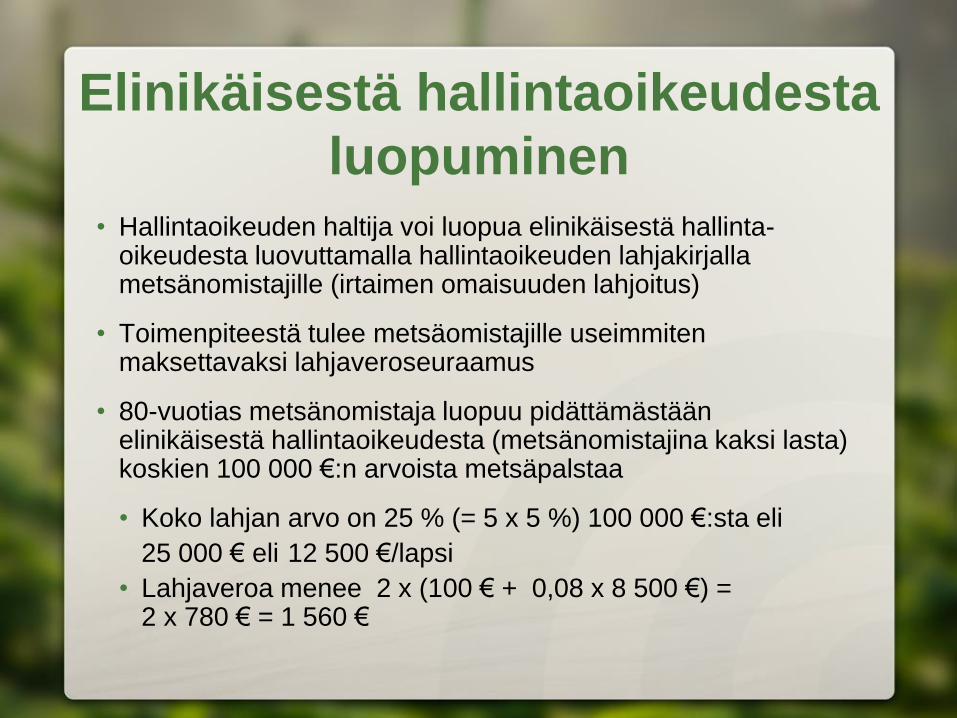

Elinikäisestä hallintaoikeudesta

luopuminen • Hallintaoikeuden haltija voi luopua elinikäisestä hallinta-

oikeudesta luovuttamalla hallintaoikeuden lahjakirjalla metsänomistajille (irtaimen omaisuuden lahjoitus)

• Toimenpiteestä tulee metsäomistajille useimmiten maksettavaksi lahjaveroseuraamus

• 80-vuotias metsänomistaja luopuu pidättämästään elinikäisestä hallintaoikeudesta (metsänomistajina kaksi lasta) koskien 100 000 €:n arvoista metsäpalstaa

• Koko lahjan arvo on 25 % (= 5 x 5 %) 100 000 €:sta eli

25 000 € eli 12 500 €/lapsi

• Lahjaveroa menee 2 x (100 € + 0,08 x 8 500 €) = 2 x 780 € = 1 560 €

Näin teet hallitun

sukupolvenvaihdoksen

1. Tilan metsäsuunnitelma ja tilan arvo

Tarkistetaan tilanne, pohjatietoina metsään.fi -palvelu

laitetaan metsäsuunnitelma ajan tasalle

Määritetään metsien arvo metsäsuunnitelman pohjalta

2. Keskustellaan perheen kesken

Selvitetään seuraavan sukupolven kiinnostus

Kysytään, ei oleteta toisen puolesta

3. Kysytään neuvoa asiantuntijoilta

Selvitetään eri vaihtoehtojen mahdollisuudet ja seuraukset

4. Teetetään tarvittavat asiakirjat

Ammattilaiset hoitavat asian teidän puolestanne

Ennakkopäätökset, luovutuskirjat, lainhuudot

Voitte nukkua yönne rauhassa

11.4.2016 Suomen metsäkeskus 46