megacities und ihre herausforderungen - · pdf fileschnell wachsen dabei die so genannten...

TRANSCRIPT

Ein Forschungsprojekt von GlobeScan und MRC McLean Hazel Mit Unterstützung der Siemens AG

Megacities und ihre Herausforderungen Die Perspektive der Städte

InhaltSeite

Die Ergebnisse auf einen Blick 4

Megacities und ihre Herausforderungen 10

Die Prioritäten der Stakeholder 18

Fünf Infrastrukturen 24

Verkehr 26

Energie 32

Wasser und Abwasser 38

Gesundheitswesen 44

Sicherheit 50

Stadtverwaltung und Finanzen 56

Schlussfolgerungen 64

Anhang: Methodisches Vorgehen 66

Kapitel

01

02

03

04

05

06

07

08

09

10

11

12

Im Jahr 2007 wird die Menschheit einen demo-graphischen Wendepunkt erreichen: Zum ers-

ten Mal in ihrer Geschichte werden laut einerPrognose der UNO mehr Menschen in Städtenals auf dem Land leben. Bis zum Jahr 2030 wer-den es über 60 % aller Menschen sein. Besondersschnell wachsen dabei die so genannten Mega-cities, also Städte mit mehr als 10 Millionen Ein-wohnern. Diejenigen Städte, die laut UNO zudieser Kategorie zählen, haben bereits jetzt eineGesamtbevölkerung von ca. 280 Millionen. Siewerden zunehmend zu den Motoren des Wirt-schaftswachstums ihrer Länder. Doch mit demWachstum dieser Städte und Wirtschaftssyste-me mehren sich auch die Herausforderungen.Ein Kernthema ist dabei die Belastung derstädtischen Infrastrukturen.

Stadtbewohner auf der ganzen Welt wollen– und verdienen – Lebensqualität. Sie brauchengute Luft zum Atmen, sauberes Trinkwasser undeine verlässliche Energieversorgung. Sie benöti-gen ein Gesundheitswesen. Und sie brauchenMobilität – darum müssen Verkehrssysteme Mil-lionen von Menschen befördern können, dabeiaber so umweltschonend und kostengünstig wiemöglich sein. Anders gesagt: Ohne eine reibungs-los funktionierende Infrastruktur gibt es keineLebensqualität. Außerdem trägt eine effektiveInfrastruktur zum Wirtschaftswachstum bei undverbessert so wiederum die Lebensqualität. Dochleider wird die Infrastruktur in vielen Megacities

Dank

Dieser Bericht wurde von der Economist Intelligence Unit

auf Grundlage der von MRC McLean Hazel und GlobeScan

durchgeführten Untersuchung verfasst.

Wir danken allen Teilnehmern, dass sie uns ihre Zeit

geschenkt und uns wertvolle Einblicke ermöglicht haben.

Shanghai

diesem Bedarf nicht gerecht – sie stellt damiteine der größten Herausforderungen an die Stadt-verwaltungen dar, in Schwellenländern ebensowie in Industrienationen.

Dieser Bericht fasst die wichtigsten Ergeb-nisse einer einzigartigen weltweiten Studiezusammen, die von zwei unabhängigen For-schungsinstituten mit Unterstützung des Infra-strukturausrüsters Siemens durchgeführt wur-de. Ziel war es, in den einzelnen Megacities diespezifischen Herausforderungen an die lokaleInfrastruktur zu untersuchen, objektive Daten zusammeln und die Erfahrungen und Prognosenvon Bürgermeistern, Mitarbeitern der Stadtver-waltungen und anderen Experten zusammen-zutragen. Dazu befragten die Forscher über 500Experten aus dem öffentlichen und privatenSektor in 25 Megacities.

Das Ergebnis ist ein faszinierender und, sohoffen wir, aufschlussreicher Überblick darüber,wie die einzelnen Herausforderungen einge-schätzt werden und welche Infrastrukturlösungenam besten dazu geeignet sind, die Wirtschafts-kraft, Umweltbedingungen und Lebensqualitätvon Megacities zu verbessern.

Wir wünschen Ihnen eine interessante Lektüre.Prof. George Hazel, OBE, MRC McLean HazelDoug Miller, GlobeScan

Vorwort

2 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 3

2007wird das erste Jahr in derMenschheitsgeschichte sein, in

dem mehr Menschen in Städten als auf demLand leben. Die Megacity ist für viele MenschenInbegriff dessen, was uns in diesem Zeitalter derrapiden Verstädterung begeistert und zugleichbeunruhigt.

Beinahe jeder zehnte Stadtbewohner derWelt lebt heute in einer Megacity. Wie alle Metro-polen der Vergangenheit sind auch die heutigenMegacities Anziehungspunkt für Handel, Kultur,Wissen und Industrie, und zwar in einem bisher

Die Ergebnisse auf einen Blick

4 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 5

Die Ergebnisse auf einen Blick

nie da gewesenen Maße. Sie alle stehen auf dieeine oder andere Weise vor außerordentlichkomplexen sozialen und ökologischen Heraus-forderungen. Um das Potenzial der Megacitiesoptimal für die Entwicklung der Menschheitsowie die wirtschaftliche Entwicklung zu nutzenund zugleich die zahlreichen Probleme dieserStädte anzugehen, bedarf es innovativer Infra-strukturlösungen und neuer Governance-Kon-zepte für Metropolen.

Dieser Bericht untersucht die zentralen He-rausforderungen und Trends, die in den kom-

menden Jahren die Entwicklung von 25 Welt-städten prägen werden. Die Ergebnisse basierenauf detaillierten Befragungen von mehr als 500Megacity-Stakeholdern, darunter gewählte Amts-träger, Angestellte des öffentlichen und privatenSektors und Meinungsbildner wie Akademiker,nicht-staatliche Organisationen und Medien.Ergänzt wurde die Umfrage durch eine um-fassende Sekundärforschung; dadurch könnenwir die entscheidenden Herausforderungen die-ser Weltstädte in ihren verschiedenen Entwick-lungsstadien aufzeigen.

New York

Die Ergebnisse auf einen Blick■ Wirtschaftliche Wettbewerbsfähigkeit und Beschäftigung haben für

Megacities hohe Priorität■ Umweltschutz wird als wichtig erkannt, doch wirtschaftliches Wachstum

zählt oft noch mehr■ Das Verkehrswesen steht bei der Infrastruktur an erster Stelle■ Bessere Städte brauchen eine bessere Governance■ Ganzheitliche Lösungen werden angestrebt, sind aber schwer zu realisieren■ Städte arbeiten zwar an einer Verbesserung ihrer Einrichtungen und Angebote,

steuern die Nachfrage jedoch noch nicht optimal■ Moderne Technologien bringen mehr Transparenz und Effizienz■ Der private Sektor leistet einen wichtigen Beitrag zur Effizienzsteigerung

01

Die Ergebnisse auf einen Blick

6 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 7

Wirtschaftliche Wettbewerbsfähigkeit undBeschäftigung haben für Megacities hohePriorität. Wirtschaft und Beschäftigung sind für81 % der Stakeholder aus dem Stadtmanagementdie wichtigsten Entscheidungskriterien. Der Schwer-punkt liegt auf der Schaffung von Arbeitsplätzen,wobei die Befragten aus aufstrebenden Städten(„Emerging Cities“) und Schwellenstädten („Tran-sitional Cities“) die Arbeitslosigkeit als die größtewirtschaftliche Herausforderung betrachten. Auchder globalen Wettbewerbsfähigkeit kommt einegroße Bedeutung zu: Sechs von zehn Stakehol-dern geben an, dass ihre Städte bei infrastruk-turellen Entscheidungen darauf großen Wert le-gen, um private Investoren anziehen zu können.

Umweltschutz wird als wichtig erkannt, dochwirtschaftliches Wachstum zählt oft nochmehr. Die Umfrage belegt, dass Umweltschutzüberall ein wichtiges Thema ist. Als größte öko-logische Herausforderung sehen die Befragtendie Luftverschmutzung, gefolgt von Verkehrs-stauungen. Sechs von zehn Stakeholdern glau-ben, dass die Führungsgremien ihrer Stadt wis-sen, welche – oft erhebliche – Rolle Infrastruk-turentscheidungen für den Umweltschutz spie-len können. Auch im engeren Kreis derInfrastrukturspezialisten spielen Umweltfrageneine wichtige Rolle: So prognostizieren Expertenaus dem Verkehrswesen eine Stärkung desöffentlichen Personennahverkehrs, und im En-ergiesektor zeigt sich eine eindeutige Tendenzin Richtung erneuerbarer Energien. Doch stelltman die Stakeholder vor die Wahl zwischenUmweltschutz und Wirtschaftswachstum, setztsich oft Letzteres durch – insbesondere in denEntwicklungsländern, wo 55 % der Befragten

eine bessere Planung als vorrangig für dieLösung urbaner Probleme; dagegen setzen nur12 % die Finanzierung an erste Stelle. Neben derverstärkten strategischen Planung liegt ein wei-terer Schwerpunkt auf mehr Effizienz im Infra-strukturmanagement. Doch dazu müssen dieStädte einen Wechsel vollziehen – von derpassiven Verwaltung bestehender Angebote hinzu einem aktiven Management mit höhererEffizienz und messbaren Ergebnissen.

Ganzheitliche Lösungen werden angestrebt,sind aber schwer zu realisieren. Das größteHindernis für ein strategisches Infrastruktur-management liegt nach Aussage der Befragtenin der mangelnden Koordination zwischen deneinzelnen Stadtverwaltungsebenen sowie imFehlen einer straffen Führung. Die Stakeholderwünschen sich eindeutig ganzheitliche Kon-zepte für das Stadtmanagement, doch existie-ren diese bisher kaum. In vielen Megacities gibtes eine Vielzahl von Verwaltungsorganen mitunzureichend definierten und sich überschnei-denden Zuständigkeiten; dies mindert unwei-gerlich ihre Effizienz und erschwert die stra-tegische Planung. Die Verwaltungsstrukturenmüssen sowohl die Bedürfnisse der Stadt alsauch die des urbanen Großraums abdecken unddabei zudem die Wechselwirkungen zwischenden einzelnen Infrastrukturbereichen (beispiels-weise Wasserwirtschaft und Gesundheitswesen)berücksichtigen. Megacities stellen komplexeAnforderungen, denen die herkömmlichen, nachAbteilungen organisierten Verwaltungsstruktu-ren nicht mehr gerecht werden. Stattdessensind ganzheitliche Lösungen gefragt, die gleich-zeitig höhere Transparenz und eine direkte

Reaktion auf die jeweiligen lokalen Bedürfnisseder Bürger ermöglichen.

Städte arbeiten zwar an einer Verbesse-rung ihrer Einrichtungen und Angebote,steuern die Nachfrage jedoch noch nichtoptimal. Angesichts des großen Drucks auf dieöffentlichen Dienste entscheiden sich die Städtemeist für schnelle, direkte und angebotsorien-tierte Lösungen. Diese bestehen nicht unbe-dingt in einer Erweiterung der Kapazitäten, alsodem Bau neuer Straßen, Schienennetze, Kran-kenhäuser usw., im Gegenteil: Viele der Stake-holder finden es wichtiger, die vorhandeneInfrastruktur effizienter zu nutzen. Das Mittelder Nachfragesteuerung wird dagegen nurwenig und mit niedriger Priorität genannt. Kon-zepte zur Steuerung der Nachfrage werden zwarin den verschiedensten Bereichen befürwortet,doch selbst die Experten der einzelnen Infra-struktursektoren sehen darin nicht das ersteMittel der Wahl. Für eine umfassendere Einfüh-rung solcher Steuerungsstrategien spricht je-doch, dass weltweit in vielen Städten und Infra-strukturbereichen regelmäßig die Nachfragedas Angebot übersteigt. Eine angemessenePreisbildung für Dienstleistungen könnte dazuein erster Schritt sein.

Moderne Technologien bringen mehr Trans-parenz und Effizienz. Technologien bringendie Verwaltung der Städte in zweifacher Hin-sicht voran: Sie sorgen einerseits für mehrEffizienz und andererseits für mehr Transparenzgegenüber den Bürgern. Acht von zehn Befrag-ten glauben, dass ihre Stadt in den nächstenfünf Jahren immer stärker moderne Informa-

tionstechnologien für ihre Verwaltungsprozesseeinsetzen wird. Außerdem, so die Meinung vonExperten aus dem Stadtmanagement, werdenDigitalisierung und E-Government eine wich-tigere Rolle spielen als der Personalaufbau (64 %zu 36 %). Die Befragten sagen auch, dass keines-wegs nur reiche Städte von den modernen Tech-niken profitieren: Finanzschwache aufstreben-de Städte messen dem E-Government und derDigitalisierung fast ebenso große Bedeutung beiwie Schwellenstädte und entwickelte Städte.

Der private Sektor leistet einen wichtigenBeitrag zur Effizienzsteigerung. Die Meinun-gen der Stakeholder zum Thema der Privatisie-rung gehen auseinander. Die meisten Befragtenprognostizieren, dass die infrastrukturellen Ein-richtungen und Dienstleistungen größtenteils inkommunalem Besitz und unter kommunalerAufsicht bleiben werden. Gleichzeitig zeigte sichdie Mehrzahl der Stakeholder jedoch offen fürPublic Private Partnerships (öffentlich-privatePartnerschaften, PPPs). Stakeholder aus dem Pri-vatsektor befürworten dies natürlich besondersnachdrücklich. Doch auch über 70 % derBefragten aus dem öffentlichen Sektor oder ausgewählten Ämtern betrachten PPPs als eingeeignetes Mittel für Infrastrukturlösungen,und über 60 % glauben, eine Privatisierungführe zu mehr Effizienz. Auch hier ist es alsowieder vor allem die höhere Effizienz, die dieBeteiligung des privaten Sektors bringen soll,der reine Mittelzufluss ist weniger bedeutend.Allerdings setzen selbst Städte, die ihre Dienst-leistungen wegen der besseren Effizienz in pri-vate Hände geben, weiterhin auf eine starkekommunale Führung und Kontrolle.

Die wichtigsten Ergebnisseder Studie:

Buenos Aires

meinen, dass in ihren Städten ökologischeErwägungen zugunsten von Kapazitätssteige-rungen zurückgestellt werden. In den ent-wickelten Städten glauben dies nur 14 % derbefragten Personen.

Das Verkehrswesen steht bei der Infrastruk-tur an erster Stelle. Das Verkehrswesen wirdals die mit Abstand wichtigste infrastrukturelleHerausforderung betrachtet. Denn dieser Bereichprägt nach Meinung der Stakeholder die Wett-bewerbsfähigkeit der Städte am stärksten. DieBefragten wissen auch um die ökologischen Fol-gen (wie Luftverschmutzung); deshalb messensie umweltverträglicheren Nahverkehrslösun-gen große Bedeutung bei. So verwundert esnicht, dass sie im Verkehrswesen den größtenInvestitionsbedarf sehen. Allerdings erkennensie auch in den vier anderen Infrastrukturbe-reichen der Studie – Wasser, Energie, Gesund-heitswesen und Sicherheit – die Notwendigkeitzu Investitionen. Interessanterweise besteht je-doch für einen Großteil der Befragten keindirekter Zusammenhang zwischen den Aus-gaben in diesen Bereichen und einer höherenWettbewerbsfähigkeit – und das, obwohl jederdieser Bereiche die Attraktivität der Stadt fürInvestoren stark beeinflusst.

Bessere Städte brauchen eine bessere Go-vernance. Nachdem in so vielen Bereichen eindringender Investitionsbedarf besteht, ist dieFinanzierung natürlich eine wichtige Frage fürviele der Stakeholder. Doch speziell die Expertenaus dem Stadtmanagement stufen die Optimie-rung der Verwaltung als ein noch drängenderesThema ein: Über die Hälfte von ihnen erachtet

Die Ergebnisse auf einen Blick

8 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 9

Untersuchte Städte

Stadt Land 2003 2015 Fläche Anteil amEinwohner Einwohner in km2 Bip

in Mio. in Mio. in %Tokio Japan 35,0 36,2 13100 40

New York USA 21,2 22,8 10768 <10

Seoul-Inchon Südkorea 20,3 24,7 4400 50

Mexiko-Stadt Mexiko 18,7 20,6 4600 40

São Paulo Brasilien 17,9 20,0 4800 25

Mumbai Indien 17,4 22,6 4350 15

Los Angeles USA 16,4 17,6 14000 <10

Delhi Indien 14,1 20,9 1500 <5

Manila-Quezon Philippinen 13,9 16,8 2200 30

Kalkutta Indien 13,8 16,8 1400 <10

Buenos Aires Argentinien 13,0 14,6 3900 45

Schanghai China 12,8 12,7 1600 <10

Jakarta Indonesien 12,3 17,5 1600 30

Dhaka Bangladesch 11,6 17,9 1500 60

Rio de Janeiro Brasilien 11,2 12,4 2400 15

Karatschi Pakistan 11,1 16,2 1200 20

Ruhrgebiet Deutschland 11,1 11,1 9800 15

Kairo Ägypten 10,8 13,1 1400 50

Peking China 10,8 11,1 1400 <5

Lagos Nigeria 10,7 17,0 1100 30

Moskau Russische Föderation 10,5 10,9 1100 20

Paris Frankreich 9,8 10,0 2600 30

Istanbul Türkei 9,4 11,3 2650 25

Chicago USA 9,2 10,0 8000 <5

London Großbritannien 7,6 7,6 1600 15

Infrastrukturen – ein QuerschnittVerkehrswesen: Die Nachfrage aktiversteuernVerstopfte Verkehrswege bedeuten für Megaci-ties eine enorme wirtschaftliche und ökologi-sche Belastung. Doch obwohl Mautgebührenbereits in mehreren Städten Erfolg zeigen, fin-det das Thema der Straßenmaut weltweit beiStakeholdern in Städten noch keine ausreichen-de Beachtung. Seite 26

Energie: Starke Ausrichtung auf erneuer-bare EnergienDa gerade hier die Nachfrage das Angebot über-steigt, überlässt man die Energiepreise lieberder Marktdynamik statt sie zu subventionieren.Experten aus diesem Bereich zeigen zudem einstarkes Interesse an erneuerbaren Energieträ-gern, doch aufgrund der rasch steigenden Nach-frage werden wachsende Städte in der näherenZukunft wohl auch weiterhin vor allem auf diebilligeren fossilen Brennstoffe zurückgreifen.Seite 32

Wasser und Abwasser: Immer noch zu we-nig beachtet?In vielen Megacities haben große Teile der Be-völkerung weder Zugang zu sauberem Wassernoch Anschluss an ein Abwassersystem. Unter-suchungen ergaben, dass die wirtschaftlichenAuswirkungen – von den sozialen ganz zu schwei-

gen – immens sein werden, wenn dieses Pro-blem nicht angegangen wird. Doch nur 3 % derStakeholder nennen die Wasserversorgung alsden wichtigsten Faktor für Wachstum und Wett-bewerbsfähigkeit. Seite 38

Gesundheitswesen: Höhere Ausgaben müs-sen mit besserem Management einher-gehenUnsere Umfrage ergab, dass die Befragten mehrWert auf Effizienzsteigerung legen – etwa durchvernetzte Infrastruktur im Gesundheitswesen –als auf die Schaffung neuer Einrichtungen. Vor-sorgekonzepte bewerten sie zwar positiv, über-sehen dabei jedoch oftmals externe Faktoren:Keiner der Experten aus dem Gesundheitswe-sen, nicht einmal in aufstrebenden Städten, nann-te die Wasserqualität als vorrangiges Thema –hier zeigt sich das Fehlen ganzheitlicherLösungsansätze. Seite 44

Sicherheit: Das organisierte Verbrechen isteine größere Bedrohung als der Terroris-musAls größte Herausforderung beim ThemaSicherheit in Megacities wird das organisierteVerbrechen genannt – und zwar doppelt so oftwie der Terrorismus, der an zweiter Stelle steht.Interessanterweise werden Überwachungsmaß-nahmen deutlich über den Schutz der Privat-sphäre gestellt. Seite 50

Dieser Bericht untersucht die Herausforderun-gen, denen Megacities im Stadtmanagementund in ihren fünf zentralen Infrastrukturberei-chen gegenüberstehen: Verkehr, Energie, Was-ser und Abwasser, Gesundheitswesen undSicherheit.

Die Ergebnisse basieren auf einer Umfrageunter 522 Stakeholdern aus 25 Städten. DieStakeholder waren in vier Gruppen unterteilt: Gewählte Inhaber eines politischen Amts (nach-folgend „Amtsinhaber“ genannt). Angestellte der Stadtverwaltung („Angestellte“). Private Infrastrukturanbieter, Bauunternehmerund Geldgeber („Private“). Personen, die meinungsbildend auf die Entschei-dungsträger in Infrastrukturen wirken, etwagesellschaftliche Vordenker, Akademiker, nicht-staatliche Organisationen und Medien („Mei-nungsbildner“).

Die Studie beinhaltete allgemeine Fragen zuMegacity-Themen, die allen 522 Teilnehmerngestellt wurden. Für diejenigen Teile der Studie,die genauer auf spezifische Bereiche eingehen(d. h. auf die fünf Infrastrukturbereiche sowieauf Stadtmanagement und Finanzierung) wur-den diejenigen Teilnehmer befragt, die überentsprechende Kenntnisse und Erfahrungenverfügten. Diese werden in diesem Bericht kurzals „Experten“ oder „Stakeholder“ bezeichnet.Die einzelnen Gruppen von Experten umfasstenvon 124 Befragten im Verkehrswesen bis zu 72Befragten im Energiesektor.

Um die unterschiedlichen Herausforderun-gen und Themen zu erkennen, denen Mega-cities in verschiedenen Stadien ihrer Entwick-lung gegenüberstehen, unterscheidet die Studiedrei Grundtypen von Städten: aufstrebende Städ-te („Emerging Cities“), Schwellenstädte („Tran-sitional Cities“) und entwickelte Städte („MatureCities“). Obwohl jede Stadt auf ihre Weise einzig-artig ist, haben Städte derselben Kategorie doch Q

uel

le:

Mü

nch

ener

Rü

ck,

20

05

London

Über diesen Berichteine Vielzahl gleicher Charakteristika und Pro-bleme. Dieser Bericht zeigt die Herausforderun-gen und Prioritäten für jeden dieser Grundty-pen; er nennt außerdem, in welchen Bereichenam dringendsten Maßnahmen erforderlich sind,um die Wettbewerbsfähigkeit der Städte mitLebensqualität und ökologischer Nachhaltigkeitin Einklang zu bringen.

Megacities und ihre Herausforderungen

10 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 11

Megacities und ihreHerausforderungen

Wer den Aufstieg der Megacities beobach-tet, ist hin- und hergerissen zwischen

Staunen und Schrecken: Einerseits gelten dieseriesigen Städte als die Motoren der Weltwirt-schaft, denn sie sind ein höchst wirkungsvollerUmschlagplatz für Waren, Menschen, Kultur undWissen. Sie bieten, zumindest potenziell, einebeispiellose Ansammlung von Know-how undtechnischen Ressourcen, die zahlreichen Men-schen mehr Wohlstand und Lebensqualitätbringen kann.

Andererseits beschwören Megacities auchein düsteres Bild herauf. Alle hier untersuchtenStädte stehen vor immensen Herausforderun-gen – von Verkehrsstaus und Umweltverschmut-zung über Sicherheitsbedrohungen bis hin zumassiven Kapazitätsengpässen. Städte in Ent-

Die Ergebnisse auf einen Blick■ Die Zahl der Megacities hat sich in den letzten 50 Jahren vervielfacht:

Mittlerweile leben dort 9 % der städtischen Weltbevölkerung

■ Megacities leisten einen überproportional hohen Beitrag zur Wirtschaft ihres Landes und zur Weltwirtschaft

■ Die Führungsgremien der Städte sehen sich vor der schwierigen Aufgabe, ganzheitliche Lösungen für riesige Metropolregionen bereitzustellen

■ Das Stadtmanagement muss drei wichtige Themen miteinander vereinbaren: Sicherung der wirtschaftlichen Wettbewerbsfähigkeit, des Umweltschutzes und der Lebensqualität für Einwohner

Mumbai

02

Megacities und ihre Herausforderungen

12 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 13

Bevölkerungsdichte (pro km2)

Istanbul0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

LagosLondon

MoskauMumbai

New YorkSão Paulo

Schanghai

Que

lle: D

emog

raph

ia, v

ersc

hie

den

e

Mega-Wachstum, Mega-KomplexitätDie folgenden Kapitel beleuchten die größ-ten Herausforderungen, denen Megacities inihren verschiedenen Entwicklungsphasen gegen-überstehen. Dabei wird deutlich, welche Priori-täten Stakeholder in einer Welt begrenzter Res-sourcen setzen. Die Studie erläutert Trends undStrategien in den fünf zentralen Infrastruktur-bereichen Verkehr, Energie, Wasser und Abwas-ser, Gesundheitswesen und Sicherheit und stelltneue Ansätze für die Governance von Metropo-len vor.

Megacities werden auch das städtische Phä-nomen des 21. Jahrhunderts genannt. Ihre niezuvor gekannte Größe und Komplexität und ihrezentrale Rolle als Tore zur Weltwirtschaft („Gate-way-Städte“) macht eine nachhaltige Stadtent-wicklung zu einer immensen Herausforderung.Wir hoffen, dass dieser Bericht zum Nachdenkenüber neue Lösungen für Megacities und ihreHerausforderungen anregt.

wicklungsländern kämpfen zudem mit der täg-lich wachsenden Zahl illegaler Ansiedlungen.Laut dem „State of the World’s Cities“-Berichtvon UN-HABITAT aus dem Jahr 2006 lebt heutefast ein Drittel der städtischen Weltbevölkerungin Slums unter unzureichenden Wohnbedin-gungen oder ohne ausreichende Grundversor-gung. Mit diesen Gegensätzen müssen sich allebefragten Stakeholder täglich auseinander-setzen. In ihren jeweiligen Aufgabenbereichentragen sie maßgeblich Verantwortung für dieBewältigung der vielfältigen Herausforderun-gen in den 25 untersuchten Megacities. Vielevon ihnen müssen zudem Lösungen schaffen,mit denen ihre Städte in einer global vernetztenWirtschaft bestehen können.

Dieser Bericht zeigt auf, wie Stakeholder dieAnforderungen der drei großen Themen wirt-schaftliche Wettbewerbsfähigkeit, Lebensquali-tät und Umweltschutz miteinander vereinbaren.

Die Megacity ist eine relativ neue Form derStadtentwicklung. 1950 gab es nur zwei

Großstädte mit über 10 Millionen Einwohnern:New York und Tokio. 1975 kamen zwei weitereStädte dazu: Schanghai und Mexiko-Stadt. Biszum Jahr 2004 war die Zahl der Megastädte auf22* hochgeschnellt; zusammen beherbergensie mittlerweile 9 % der städtischen Weltbevöl-kerung.

Städtisches Wachstum findet nicht überallauf der Welt in gleichem Maße statt. Dies giltauch für die größten Städte. Die meisten Mega-cities in entwickelten Ländern wachsen, wennüberhaupt, nur langsam. Tokio bleibt zwar mit35 Millionen Einwohnern die größte Stadt, docham schnellsten wachsen werden die Städte inden Entwicklungsländern (insbesondere in Asienund Afrika). Das wird die dortige Infrastruktur

massiv belasten. 2020 werden in Mumbai,Delhi, Mexiko-Stadt, São Paulo, Dhaka, Jakartaund Lagos jeweils über 20 Millionen Menschenleben. Viele aufstrebende Städte können dieserapide steigenden Bevölkerungszahlen kaumbewältigen. Setzen sich die derzeitigen Wachs-tumsraten fort, wird sich die Einwohnerzahl imnigerianischen Lagos bis 2020 verdoppelt haben,vor allem durch die Ausbreitung illegaler Ansied-lungen. Dagegen werden die meisten entwic-kelten Städte (wie auch viele Schwellenstädte)einer anderen demographischen Herausforde-rung gegenüberstehen: der alternden Bevölke-rung.

Die Megacities von heute sind nicht nurgrößer als die Großstädte Mitte des 20. Jahrhun-derts, sie sind auch komplexer. Zum einen stehensie wirtschaftlich zunehmend im Wettbewerbmit und in Abhängigkeit zu anderen großenStädten der Welt. Zum anderen entstehen ganzneue Stadtregionen – die Ballungsgebiete er-strecken sich weit über die Grenzen einereinzelnen Stadt hinaus. So zum Beispiel das US-amerikanische Städteband „BosWash“ (das vonBoston in Massachusetts bis Washington, DC,reicht), oder die chinesische Stadt Chongqing.

Diese gewaltigen Megacity-Regionen erzeu-gen eine neue Stadtdynamik. Pendler aus dendicht bevölkerten Randbezirken legen großeStrecken zu ihren Arbeitsstellen zurück. Die wirt-schaftliche Aktivität konzentriert sich nichtmehr an einem Punkt, sondern wandert vomZentrum in die Vororte ab. Die häufig starkuntergliederten Verwaltungssysteme könnenmit dieser Entwicklung nicht Schritt halten.Dementsprechend schwierig gestaltet sich eineffizientes und ganzheitliches Konzept für dieinfrastrukturellen Aufgaben einer ganzenMetropolregion.

* Laut Definition der Vereinten Nationen für Megacity

Karachi

Megacities und ihre Herausforderungen

14 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 15

0

0

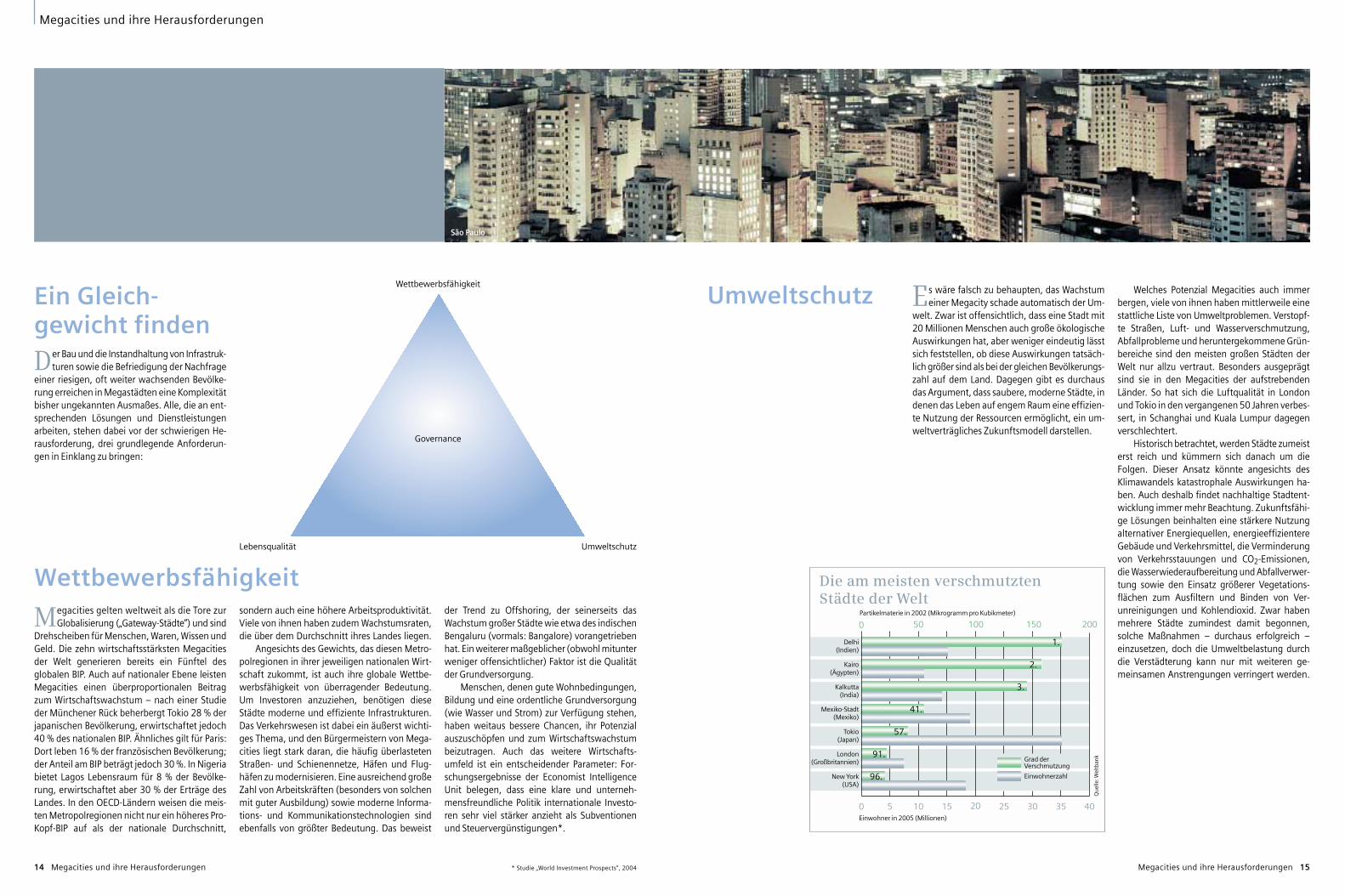

Die am meisten verschmutzten Städte der Welt

Delhi(Indien)

Kairo(Ägypten)

Kalkutta(India)

Mexiko-Stadt(Mexiko)

Tokio(Japan)

London (Großbritannien)

New York(USA)

Que

lle: W

eltb

ank

5 10

50

15

100

20 25 30

150

35 40

200

Einwohner in 2005 (Millionen)

Partikelmaterie in 2002 (Mikrogramm pro Kubikmeter)

1.

2.

3.

41.

57.

91.

96.

Grad der Verschmutzung

Einwohnerzahl

Megacities gelten weltweit als die Tore zurGlobalisierung („Gateway-Städte“) und sind

Drehscheiben für Menschen, Waren, Wissen undGeld. Die zehn wirtschaftsstärksten Megacitiesder Welt generieren bereits ein Fünftel desglobalen BIP. Auch auf nationaler Ebene leistenMegacities einen überproportionalen Beitragzum Wirtschaftswachstum – nach einer Studieder Münchener Rück beherbergt Tokio 28 % derjapanischen Bevölkerung, erwirtschaftet jedoch40 % des nationalen BIP. Ähnliches gilt für Paris:Dort leben 16 % der französischen Bevölkerung;der Anteil am BIP beträgt jedoch 30 %. In Nigeriabietet Lagos Lebensraum für 8 % der Bevölke-rung, erwirtschaftet aber 30 % der Erträge desLandes. In den OECD-Ländern weisen die meis-ten Metropolregionen nicht nur ein höheres Pro-Kopf-BIP auf als der nationale Durchschnitt,

sondern auch eine höhere Arbeitsproduktivität.Viele von ihnen haben zudem Wachstumsraten,die über dem Durchschnitt ihres Landes liegen.

Angesichts des Gewichts, das diesen Metro-polregionen in ihrer jeweiligen nationalen Wirt-schaft zukommt, ist auch ihre globale Wettbe-werbsfähigkeit von überragender Bedeutung.Um Investoren anzuziehen, benötigen dieseStädte moderne und effiziente Infrastrukturen.Das Verkehrswesen ist dabei ein äußerst wichti-ges Thema, und den Bürgermeistern von Mega-cities liegt stark daran, die häufig überlastetenStraßen- und Schienennetze, Häfen und Flug-häfen zu modernisieren. Eine ausreichend großeZahl von Arbeitskräften (besonders von solchenmit guter Ausbildung) sowie moderne Informa-tions- und Kommunikationstechnologien sindebenfalls von größter Bedeutung. Das beweist

der Trend zu Offshoring, der seinerseits dasWachstum großer Städte wie etwa des indischenBengaluru (vormals: Bangalore) vorangetriebenhat. Ein weiterer maßgeblicher (obwohl mitunterweniger offensichtlicher) Faktor ist die Qualitätder Grundversorgung.

Menschen, denen gute Wohnbedingungen,Bildung und eine ordentliche Grundversorgung(wie Wasser und Strom) zur Verfügung stehen,haben weitaus bessere Chancen, ihr Potenzialauszuschöpfen und zum Wirtschaftswachstumbeizutragen. Auch das weitere Wirtschafts-umfeld ist ein entscheidender Parameter: For-schungsergebnisse der Economist IntelligenceUnit belegen, dass eine klare und unterneh-mensfreundliche Politik internationale Investo-ren sehr viel stärker anzieht als Subventionenund Steuervergünstigungen*.

Wettbewerbsfähigkeit

Umweltschutz

Governance

Lebensqualität Umweltschutz

Wettbewerbsfähigkeit

Es wäre falsch zu behaupten, das Wachstumeiner Megacity schade automatisch der Um-

welt. Zwar ist offensichtlich, dass eine Stadt mit20 Millionen Menschen auch große ökologischeAuswirkungen hat, aber weniger eindeutig lässtsich feststellen, ob diese Auswirkungen tatsäch-lich größer sind als bei der gleichen Bevölkerungs-zahl auf dem Land. Dagegen gibt es durchausdas Argument, dass saubere, moderne Städte, indenen das Leben auf engem Raum eine effizien-te Nutzung der Ressourcen ermöglicht, ein um-weltverträgliches Zukunftsmodell darstellen.

Welches Potenzial Megacities auch immerbergen, viele von ihnen haben mittlerweile einestattliche Liste von Umweltproblemen. Verstopf-te Straßen, Luft- und Wasserverschmutzung,Abfallprobleme und heruntergekommene Grün-bereiche sind den meisten großen Städten derWelt nur allzu vertraut. Besonders ausgeprägtsind sie in den Megacities der aufstrebendenLänder. So hat sich die Luftqualität in Londonund Tokio in den vergangenen 50 Jahren verbes-sert, in Schanghai und Kuala Lumpur dagegenverschlechtert.

Historisch betrachtet, werden Städte zumeisterst reich und kümmern sich danach um dieFolgen. Dieser Ansatz könnte angesichts desKlimawandels katastrophale Auswirkungen ha-ben. Auch deshalb findet nachhaltige Stadtent-wicklung immer mehr Beachtung. Zukunftsfähi-ge Lösungen beinhalten eine stärkere Nutzungalternativer Energiequellen, energieeffizientereGebäude und Verkehrsmittel, die Verminderungvon Verkehrsstauungen und CO2-Emissionen,die Wasserwiederaufbereitung und Abfallverwer-tung sowie den Einsatz größerer Vegetations-flächen zum Ausfiltern und Binden von Ver-unreinigungen und Kohlendioxid. Zwar habenmehrere Städte zumindest damit begonnen,solche Maßnahmen – durchaus erfolgreich –einzusetzen, doch die Umweltbelastung durchdie Verstädterung kann nur mit weiteren ge-meinsamen Anstrengungen verringert werden.

* Studie „World Investment Prospects“, 2004

Ein Gleich-gewicht finden

Der Bau und die Instandhaltung von Infrastruk-turen sowie die Befriedigung der Nachfrage

einer riesigen, oft weiter wachsenden Bevölke-rung erreichen in Megastädten eine Komplexitätbisher ungekannten Ausmaßes. Alle, die an ent-sprechenden Lösungen und Dienstleistungenarbeiten, stehen dabei vor der schwierigen He-rausforderung, drei grundlegende Anforderun-gen in Einklang zu bringen:

São Paulo

Megacities und ihre Herausforderungen

16 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 17

Wie die Studie zeigt, hat jede Megacity ihreeigenen Anforderungen, für die sie indi-

viduelle lokale Lösungen braucht. Dennoch gibtes auch eine Reihe von Gemeinsamkeiten fürgroße Städte auf ähnlichem wirtschaftlichen undsozialen Entwicklungsniveau. Vor diesem Hinter-grund haben wir drei Grundtypen definiert: auf-strebende Städte („Emerging Cities“), Schwellen-städte („Transitional Cities“) und entwickelteStädte („Mature Cities“).

Aufstrebende Städte: Aufstrebende Megaci-ties haben in der Regel hohe Wachstumsraten,und zwar durch Zuwanderung und durch natür-liches Wachstum vor allem in illegalen Ansied-lungen, die nicht an die bestehenden Infrastruk-turen und Versorgungsleistungen angeschlossensind. Die jährlichen Wachstumsraten solcherStädte liegen bei einer Größenordnung von 3 bis6 %. (Bei einer Wachstumsrate von 3,5 % ver-doppelt sich die Bevölkerung innerhalb von 20Jahren.) Aufstrebende Städte befinden sich inder Regel in Ländern, in denen weniger als 50 %

der Menschen in Städten leben. Ihre Bewohnersind überwiegend jung und männlich mit einemhohen Anteil an bildungsschwachen ländlichenZuwanderern. Die sozialen Gegensätze und dieKluft zwischen den Gruppen hinsichtlich Wohl-stand, Gesundheit, Bildung und politischer Machtsind in aufstrebenden Städten in der Regel amhöchsten.

Schwellenstädte: Solche Megacities haben oftMechanismen entwickelt, um das dynamischeWachstum wirksamer zu steuern; ihre jährlichenWachstumsraten nehmen häufig ab. Ihr Bevöl-kerungswachstum geht größtenteils auf Zuwan-derung zurück, weniger auf natürlichen Zu-wachs – in einigen dieser Städte finden sicherste Anzeichen einer alternden Bevölkerung.Die jährlichen Wachstumsraten bewegen sich inder Regel zwischen 2 und 3 %. Schwellenstädteliegen oft in Ländern, die zu mehr als 50 % ver-städtert sind. Sie haben ähnliche infrastruktu-relle Aufgaben zu bewältigen wie aufstrebendeStädte, haben dazu aber bessere finanzielle und

organisatorische Möglichkeiten. Der wachsendeWohlstand in diesen Städten erzeugt zusätzlicheneue Anforderungen an die Infrastruktur, weildie Nachfrage nach Verkehr, Wasser, Energie undVersorgungsleistungen häufig sehr viel schnel-ler steigt als die Einwohnerzahl.

Entwickelte Städte: Entwickelte Megacitieswachsen sehr viel langsamer als die anderenbeiden Grundtypen, und zwar um durchschnitt-lich 1 % pro Jahr. In einigen dieser Städte stagniertdie Einwohnerzahl oder geht sogar zurück. Ent-wickelte Megacities haben zudem eine ältereBevölkerung. Sie liegen meist in Ländern miteiner Urbanisierung von etwa 75 %. Solche ent-wickelten Megastädte haben die Grundinfra-struktur für ihre Bevölkerung schon vor ein oderzwei Generationen ausgebildet. Da eine hoch-wertige Infrastruktur vorhanden ist, stehen dieseStädte zunehmend vor der Aufgabe, bestehendeSysteme zu warten oder veraltete Systeme anneue behördliche Vorgaben oder sich wandelndeBetriebs- und Serviceanforderungen anzupassen.Das zweite immer wichtigere Schwerpunktthemaentwickelter Megastädte ist der zunehmendeund sich wandelnde Bedarf ihrer alternden Bevöl-kerung an verschiedensten Dienstleistungen.

Die drei Grundtypen der Stadt

Megacities gelten als Motoren des Wirtschafts-wachstums, doch sie bergen auch gewal-

tige Ungleichheiten bei der Verteilung von Wohl-stand und wirtschaftlichen Chancen. Der jüngsteBericht von UN-HABITAT über Urbanisierungs-trends bezeichnet Megacities als den „neuen Ortder Armut“. Während heute die Mehrzahl derarmen Weltbevölkerung in ländlichen Gegendenlebt, werden sich nach Schätzungen der Welt-bank bis zum Jahr 2035 die Armutsregionenüberwiegend in Städten finden.

Das Versäumnis, die Lebensqualität der ar-men Stadtbevölkerung zu verbessern, hat fataleFolgen. Die Studie von UN-HABITAT zeigt auf,dass die Bewohner von Slums – in denen einGroßteil der städtischen Armen lebt – ein un-gleich höheres Risiko von Kindersterblichkeit,akuten Atemwegserkrankungen und Krankhei-

erfassten 78 Metropolregionen haben eine in-nerhalb ihres Landes überdurchschnittlich hoheArbeitslosigkeit; zwischen 7 und 25 % ihrer Ein-wohner leben in benachteiligten Bezirken mitoft nur unzureichendem Zugang zu öffentlichenInfrastrukturen und Versorgungsleistungen. DieStudie kommt zu dem Schluss, dass Armut undsoziale Ausgrenzung hohe Kosten verursachen –unter anderem durch eine hohe Kriminalitäts-rate (in urbanen Regionen durchschnittlich um30 % höher als im Rest des Landes). Werdendiese Ungleichheiten nicht bekämpft, könntenMegacities zu Zentren der Benachteiligung undInstabilität werden – mit entsprechend nega-tiven Folgen für die Wirtschaft.

Entwicklungsentscheidungen gelten oft alsschwierige Gratwanderung zwischen Wachstumund Umweltschutz oder zwischen Wachstumund Lebensqualität. Dabei hängen diese dreiBereiche ganz offensichtlich zusammen: Wirt-schaftsstarke Städte verfügen eher über den nö-tigen Wohlstand und die Ressourcen für hoch-wertige Infrastrukturen und Dienste; sie bietendadurch vielen ihrer Einwohner wirtschaftlicheund soziale Chancen. Moderne Megacities mitChancengleichheit und gesunden Umweltbe-dingungen sind wiederum attraktiver für jedeArt von Wirtschaftsaktivitäten als Städte mit star-ker Umweltverschmutzung. Dementsprechendhaben Megastädte mit einer gesunden und ge-bildeten Bevölkerung eine bessere Ausgangs-position im Werben um Investoren, als Städte, indenen große Bevölkerungsteile durch Benach-teiligung und Ungleichheit vom Wirtschafts-wachstum ausgeschlossen sind. Langfristig ge-sehen wird es also keinen Erfolg bringen, sichnur auf einen der genannten Bereiche zu kon-zentrieren und dabei die anderen Themen zuvernachlässigen.

Lebensqualität

■ über 40%■ 20 – 40%■ 10 – 20%■ unter 10%■ Hocheinkom-

mensländer

Qu

elle

: U

N M

illen

niu

m P

roje

ct 2

00

5 (

UN

-Hab

itat

20

03

)

Anteil der in Slums lebenden Stadtbevölkerung

* State of the World’s Cities 2006/7, UN-HABITAT

São Paulo

ten durch unsauberes Wasser haben als Arme,die nicht in Slums leben. Da sie mit hoher Wahr-scheinlichkeit auch an gefährlichen Orten leben,sind sie zudem stärker durch Naturkatastrophenwie Überschwemmungen bedroht. Eine unzu-reichende Grundversorgung bürdet ihnen „schwe-re gesundheitliche und soziale Lasten“ auf, wel-che „letztlich ihre Produktivität beeinträchtigen“.*In entwickelten Städten mag die Armut wenigerausgeprägt sein, doch auch hier sind reichlichsoziale Probleme vorhanden. Wie aus dem Be-richt der OECD über wettbewerbsfähige Städtehervorgeht, gibt es selbst in den dynamischstenMetropolregionen des OECD-Gebiets verstärktsozioökonomische Ungleichheiten. Die Unter-suchung verweist auf ausgedehnte Gebiete, indenen sich die Arbeitslosigkeit hartnäckig aus-breitet. Etwa ein Drittel der im OECD-Bericht

Große Städte bergen große Herausforderun-gen, doch Geld und Ressourcen zu deren

Bewältigung sind eindeutig begrenzt. Wie reagie-ren die Stakeholder der Megacities, die hierfürentsprechende Lösungen finden müssen? Nachden Hauptcharakteristika und -themen heutigerMegacities wollen wir uns der Frage zuwenden,welches die wichtigsten Entscheidungskriterienin den 25 untersuchten Megastädten sind.

Die für dieses Kapitel relevanten Fragenwurden sämtlichen 522 Stakeholdern gestellt.Zwar müssen die Befragten täglich eine Vielzahlvon wirtschaftlichen, sozialen und ökologischenBelangen berücksichtigen, dennoch ist in ihrenAntworten eine eindeutige Rangordnung er-kennbar.

Die Prioritäten der Stakeholder

18 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 19

Die Prioritäten der Stakeholder

Die Ergebnisse auf einen Blick■ Arbeitslosigkeit ist die wirtschaftliche Herausforderung

Nummer eins

■ Luftverschmutzung und Verkehrsstaus sind die drängendsten Umweltprobleme

■ Verkehr ist für Stakeholder das infrastrukturelle Spitzenthema mit höchster Priorität bei Investitionen

■ Die meisten Stakeholder sind zuversichtlich, urbane Herausforderungen lösen zu können, die befragten Meinungsbildner sind dagegen skeptischer

Moskau

03

knappheit oder -qualität haben. Ein noch klei-nerer Anteil sieht in der Energie- (2 %) und in derGesundheitsversorgung (1 %) die größten infra-strukturellen Herausforderungen der Stadt.

Investitionsbedarf: Die Stakeholder sollten 13verschiedene Bereiche nach ihrem Investitions-bedarf in den nächsten fünf bis zehn Jahren ord-nen. Auch hier erhält das Verkehrswesen die mitgroßem Abstand höchste Priorität: 86 % der Be-fragten setzen es an erste Stelle, gemeinsam ge-folgt von Umweltschutz und Bildung (beide 77 %).Besonders Teilnehmer aus Schwellenstädten se-hen großen Investitionsbedarf im Umweltschutz– der Wunsch nach ökologisch nachhaltigen Lö-sungen besteht also nicht nur in reichen Städten.Investitionen in die Wasserversorgung haben ins-

Die Prioritäten der Stakeholder

20 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 21

Verkehr und Abgasemissionen. Allgemeine Um-weltverschmutzung und Wasserprobleme wer-den ebenfalls genannt, jedoch mit niedrigererPriorität.

Soziale Probleme: Die Stakeholder nenneneine ganze Reihe sozialer Themen, lassen dabeiaber keine klaren Prioritäten erkennen. An ersterStelle stehen hier mit geringem Vorsprung (14 %aller Befragten) „schlechte Wohn- und Lebensbe-dingungen“. Dieses Thema betonen besondersStakeholder in Schwellenstädten und aufstreben-den Städten. Weitere Schlüsselthemen sind dieKluft zwischen Arm und Reich (11 %) und die Ar-mut (9%). Auch öffentliche Sicherheit und Krimi-nalität waren für die Befragten in aufstrebendenStädten ein wichtiges Thema.

Infrastruktur: Als mit Abstand größte infrastruk-turelle Herausforderung erweist sich der Verkehr:Bei einer Frage ohne vorgegebene Antwortmög-lichkeiten nennen 35 % aller Stakeholder das Ver-kehrssystem oder Verkehrsprobleme. Mit etwasAbstand folgt an zweiter Stelle die Unzulänglich-keit der Infrastruktur (10 %). Die Finanzierunggeben erstaunlicherweise nur 6 % als wichtigeHerausforderung bei der Infrastruktur an.

Andere Infrastrukturbereiche stehen in derPrioritätenliste der befragten Stakeholder viel wei-ter unten. Wassermangel und ein Abwassersys-tem nennen insgesamt nur 6 % aller Befragten(und 8 % der Teilnehmer aus aufstrebenden Städ-ten), und das, obwohl mehrere der in der Studieerfassten Städte ernsthafte Probleme mit Wasser-

Größte wirtschaftliche Herausforderung

20%

14%

14%

8%

7%Nennung in %

Arbeitslosigkeit

Lebenshaltungskosten

Wirtschaftliche Entwicklung

Mangelhafte Infrastruktur

Finanzierung

Größte Umweltherausforderung

26%

15%

14%

13%

9%Nennung in %

Luftverschmutzung

Verkehr

Allgemeine Verschmutzung

Wasserverschmutzung

Abfälle

Größte soziale Herausforderung

14%

11%

9%

7%

Nennung in %

7%

7%

7%

Schlechte Wohn- und Lebensbedingungen

Kluft zwischen Reich und Arm

Armut

Bildung

Bevölkerungswachstum

Öffentliche Sicherheit

Arbeitslosigkeit

Größte städtische Infrastrukturherausforderung

Verkehr

Emerging Transitional Mature

Nennung in %

Mangelhafte/ineffi-ziente Infrastruktur

Planung

Knappe Finanzmittel

Umwelt/Verschmutzung

17

9

9

3

9

43 45

14

8

11

4

10

9

4

2

Wirtschaft: Arbeitslosigkeit und Unterbeschäf-tigung erweisen sich als die wichtigsten wirt-schaftlichen Herausforderungen (insgesamt 20 %der Teilnehmer nannten sie). In aufstrebendenStädten und Schwellenstädten stehen sie an er-ster Stelle; in entwickelten Städten an zweiterStelle. Danach folgen die Themen Wirtschafts-wachstum (in entwickelten Städten an erster Stel-le) und steigende Lebenshaltungskosten (beide14 %).

Umwelt: Die Luftverschmutzung ist bei Weitemdie drängendste ökologische Herausforderungvon Megacities (26 %), insbesondere in ent-wickelten Städten (36 %). Ein großer Teil derStakeholder, die Luftverschmutzung erwähnen,sieht einen Zusammenhang mit den Themen

London

Wichtigster Infrastrukturbereich, um Investitionen anzuziehen

27%

9%

6%

Auswahl in %

6%

6%

6%

6%

Verkehr

Sicherheit

Bildung

Kommunikationswesen

Energieversorgung

Freizeit und Kultur

Stadtmanagement

5%Umwelt

4%Gesundheitswesen

3%Wasser

Aussicht, dass Stadt unmittelbare Zukunft erfolgreich bewältigt

71%

100%

66%

57%

55%

50%

42%

Nordamerika

Afrika/Naher Osten

Indien/China

Europa

Lateinamerika

Restliches Asien

gesamt eine geringere Priorität, werden jedochvon deutlich mehr Stakeholdern in aufstreben-den Städten genannt (81 %), weil dort sauberesWasser und Abwasserentsorgung ein großes Pro-blem sind.

Wettbewerbsfaktoren: Auf die ebenfalls ohnevorgegebene Antwortmöglichkeiten gestellteFrage, welche Infrastruktur ihrer Stadt die wich-tigste sei, um Investitionen anzuziehen, fällt dasStichwort „Verkehrswesen“ eindeutig am häufigs-ten, erst mit großem Abstand folgt die Sicher-heit. Weitaus weniger Befragte nennen Bildungund Gesundheitswesen als Schlüsselfaktoren.Den Befragten in aufstrebenden Städten erschei-

benden Städten ihre Stadt tendenziell alsschlechteste der drei Grundtypen einstufen.Dennoch betrachtet auch hier fast die Hälfte derBefragten die Lebensqualität dieser Städte alsdurchschnittlich. Die Wahrscheinlichkeit, dassihre Städte die Zukunft in den nächsten fünfJahren erfolgreich meistern, sehen zwei Drittelpositiv (67 %); nur in entwickelten Städten gabes noch etwas bessere Ergebnisse.

Bemerkenswert ist, dass vor allem gewählteInhaber politischer Ämter und Angestellte desöffentlichen Sektors optimistisch in die Zukunftblicken, während die an der Umfrage beteiligtenMeinungsbildner tendenziell skeptisch sind. DieErgebnisse lassen erkennen, dass Städte zwar ver-

suchen werden, wirtschaftliche, soziale undökologische Belange miteinander in Einklang zubringen; im Ernstfall werden Entscheidungenaber vor allem nach wirtschaftlichen Kriteriengefällt. Aus den Antworten der Stakeholder wirdklar, dass Investitionen im Verkehrsbereich ein-deutig Priorität haben, weil diese Infrastrukturmehr als alle anderen Wohlstand schaffen undInvestoren anziehen kann.

Allerdings zeigt das ausgeprägte Bewusst-sein über die Notwendigkeit von Umweltschutz,dass Städte zumindest versuchen werden, ihrWachstum mit nachhaltigen Lösungen zu ver-einbaren – zumindest wo es möglich undfinanziell tragbar ist.

Die Prioritäten der Stakeholder

22 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 23

Investitionsbedarf über die nächsten 5 bis 10 Jahre je Infrastrukturbereich

86%

100%

77%

77%

74%

71%

71%

Verkehr

Umweltschutz

Bildung

Gesundheitssystem

Öffentliche Sicherheit

Abfallentsorgung

70%Wasser

69%Sozialer Wohnungsbau und städtische Gebäude

67%Energieversorgung

66%Soziale Dienste

nen dagegen die Themen Kommunikationswesenund Energieversorgung wichtiger für die Gewin-nung von Investoren.

Der Ausblick der Stakeholder: Obwohl sichdie Stakeholder der ökonomischen, sozialen undökologischen Herausforderungen ihrer Städtegenau bewusst sind, beurteilen sie die Zukunftüberwiegend optimistisch. So schätzt zum Bei-spiel fast ein Viertel der Befragten (44 %) dieLebensqualität ihrer Stadt als überdurchschnitt-lich hoch ein. Kaum überraschen dürfte, dassdie Befragten aus entwickelten Städten ihreeigene Stadt als überdurchschnittlich gut beur-teilen, während die Teilnehmer aus aufstre-

Netto-Rating: Hohe minus nied-

rige Wahrscheinlichkeit

% = hohe Investitionsnotwendigkeit

Beijing

Jede Stadt braucht eine hochwertige Infra-struktur, um Menschen und Waren leichter zu

befördern und ihrer Bevölkerung eine Grundver-sorgung zu bieten. Doch diese Infrastruktur undVersorgungsleistungen bereitzustellen, ist einegewaltige Aufgabe. Dies gilt für entwickelteStädte, wo Straßen, Schienennetze, Abwasser-kanäle und Krankenhäuser oft vor Jahrzehntenoder sogar Jahrhunderten gebaut wurden und

Fünf Infrastrukturen

24 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 25

Fünf Infrastrukturen

den heutigen Ansprüchen immer weniger genü-gen. Es gilt aber ebenso für Schwellenstädte, diemit dem demographischen Wandel kämpfen,und für aufstrebende Städte, in denen es häufigan der einfachsten Grundversorgung fehlt, ins-besondere in den schnell wachsenden illegalenAnsiedlungen. Außerdem stehen die Megacitiesaller drei Grundtypen vor komplexen Fragen zuFinanzierung, Management, Instandhaltung und

Effizienz, auf die zudem umweltverträglicheAntworten gefunden werden müssen.

Das folgende Kapitel behandelt die fünf wich-tigsten Infrastrukturbereiche: Verkehr, Energie,Wasser und Abwasser, Gesundheitswesen undSicherheit. Sofern nicht anders angegeben, wur-den zu jedem der Bereiche vor allem Stakeholdermit dem entsprechenden Fachwissen und Ein-fluss befragt.

Schanghai

04

Das Verkehrswesen beschäftigt die Stakehol-der mehr als alle anderen Fragen der Infra-

struktur. Wie bereits erwähnt, bewerten es dieTeilnehmer in der allgemeinen Befragung als dieweitaus größte infrastrukturelle Herausforde-rung*. Besonders deutlich ist dies bei entwickel-ten Städten (45 %), Schwellenstädten (43 %)und in Europa (52 %) – in der EU wuchs die Zahlder Pkw in den letzten zehn Jahren zehnmalschneller als die Einwohnerzahl. Befragte in auf-strebenden Städten legen zwar kein ganz so gro-ßes Gewicht auf das Verkehrswesen, beurteilenes aber mit einem Anteil von 17 % immer nochals sehr viel wichtiger als die anderen genanntenInfrastrukturbereiche Wasser (8 %) und Energie(5 %). Entsprechend rangiert das Verkehrswesen

Verkehr

26 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 27

Verkehr

auch bei der Finanzierung ganz oben: 86 % derStakeholder stufen es als wichtigen Investitions-bereich ein. Für diese herausgehobene Stellungdes Verkehrswesens gibt es eine Reihe von Grün-den. Während manche Infrastrukturprobleme,wie etwa mangelhafte Wasserversorgung,hauptsächlich ärmere Stadtteile betreffen, sindverstopfte Straßen, überfüllte Züge und Luftver-schmutzung auf keiner gesellschaftlichen Ebenezu übersehen. Zudem gibt es einen direktenZusammenhang zwischen dem Verkehrswesenund der Wettbewerbsfähigkeit der Städte. WennMegacities die Motoren der Weltwirtschaft sind,dann ist es das Verkehrsnetz, das diese Motoreneffizient laufen lässt. Und wenn Straßen undSchienenwege verstopft oder Häfen und Flug-

häfen überlastet sind, entstehen der Wirtschafthohe Kosten. Für Großbritannien, wo viele Städ-te (einschließlich London) die Transportnach-frage nur mit Mühe bewältigen, schätzt derIndustrieverband CBI (Confederation of BritishIndustry) die Kosten der Verkehrsüberlastungauf jährlich 20 Mrd. Pfund (38 Mrd. US-Dollar)**. Die Stakeholder wissen sehr genau,dass Verkehrsnetze ein essentieller Wirtschafts-faktor sind: 27 % nennen das Verkehrswesen alswichtigsten infrastrukturellen Anziehungspunkteiner Stadt für Investoren – weit vor dem BereichSicherheit, der mit 9 % an zweiter Stelle folgt.

Das Wachstum bewältigen: Verkehrsproblemebetreffen nicht nur alle Ebenen der städtischen

* Fragen zum Transportwesen in der Studie beziehen sich auf die Bereiche öffentlicher Nahverkehr, motorisierter Individualverkehr, Luft- und Oberflächenverkehr sowie Personen- und Gütertransport.** “Running out of Road”, The Economist, 2 December 2006

Die Egebnisse auf einen Blick■ Das Verkehrswesen gilt als mit Abstand wichtigste

Infrastrukturaufgabe und ist ein Schlüsselfaktor für die Wettbewerbsfähigkeit der Stadt

■ Luftverschmutzung und Staus sind die beiden größten ökologischen Herausforderungen; deshalb prognostizieren Stakeholder einen verstärkten Einsatz öffentlicher Nahverkehrslösungen

■ Städte verbessern eher die vorhandene Infrastruktur als neue Systeme einzuführen

■ Nachfragesteuerung wird selten als Lösung für die urbanen Verkehrsprobleme in Betracht gezogen

05

die unzureichende Kapazität des Verkehrssystemsein Problem. Tatsächlich mangelt es dort mit-unter schon an grundlegenden Infrastrukturen.So ist beispielsweise Karatschi weltweit die einzigeMegacity ohne Schienennetz für den öffentlichenNahverkehr (z. B. U-Bahn oder Einschienenbahn),obwohl solche Konzepte bereits 1952 zum erstenMal diskutiert wurden. Mittlerweile reichen dieverfügbaren öffentlichen Verkehrsmittel nichtmehr für die Bevölkerung der Stadt aus, so dassPendler auf Busdächern mitfahren müssen – mitallen damit verbundenen Gefahren.

Istanbul ist mit beiden Problemen konfron-tiert. Die geographische Lage der Stadt auf beidenSeiten des Bosporus wirft zunächst ganz eigeneSchwierigkeiten auf, weil viele Einwohner täg-lich über die Meerenge pendeln. Darüber hinausleidet Istanbul mit seinen zahlreichen Hügelnund engen Straßen stark unter Verkehrsstaus,insbesondere zu Stoßzeiten. Auf der asiatischenSeite der Stadt sind die öffentlichen Verkehrs-mittel zudem völlig überlastet. Nur mit massiven

Verkehr

Investitionen wird Istanbul diese Probleme inden Griff bekommen. So ist derzeit eine 22 kmlange Teilstrecke eines Light-Metro-Systems imBau und weitere Strecken sind geplant. Insgesamtwill Istanbul in den nächsten zehn Jahren zu-sätzlich zu den 1,6 Mrd. US-Dollar für laufendeBauvorhaben weitere 4,9 Mrd. US-Dollar in Stra-ßenbahn- und U-Bahn-Projekte investieren* .

Die Hauptursache für diese Probleme liegtnach Einschätzung der befragten Verkehrsexper-ten im Mangel an Ressourcen, sprich: Mangel anGeld (wobei auch von fehlendem Fachwissen undbegrenzten technischen Mitteln berichtet wird).Die tiefere, an zweiter Stelle genannte Ursacheliegt jedoch in der Governance der Stadt: So ge-ben insgesamt 21 % der Verkehrsexperten Pla-nungsmängel als einen wesentlichen Faktor an,Stakeholder aus Schwellenstädten betonen die-sen Punkt besonders stark. Für Istanbul stellt auchdies eine beträchtliche Herausforderung dar.Denn die Stadt besitzt verschiedene Verwaltungs-organe mit ähnlichen und sich teilweise über-

schneidenden Kompetenzen; deshalb gibt es dortkeinerlei ganzheitliche Verkehrsplanung** .

Schrittweise Verbesserungen statt Neuin-vestitionen: Geteilter Ansicht waren die Stake-holder darüber, ob zur Lösung der genanntenProbleme besser in neue Verkehrskapazitätenoder aber in eine erhöhte Effizienz der vorhan-denen Infrastruktur investiert werden sollte. Dochwenn überhaupt neue Geldmittel bereitstehen,fließen diese meistens in die schrittweise Ver-besserung des vorhandenen Verkehrssystems(z. B. Erweiterung des U-Bahn- oder Busnetzes),nicht aber in ganz neue Verkehrsprojekte. Als Lö-sung für die Verkehrsprobleme nannten daherauch die meisten Befragten die Neuordnungoder Renovierung der vorhandenen Infrastruk-tur (33 %), während nur 12 % den Bau neuerStraßen und Einrichtungen anführten. Dieses Er-gebnis spiegelt offenbar einen allgemeinenTrend wider. So betont auch Rod Eddington inseiner aktuellen Analyse der britischen Verkehrs-

28 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 29

Gesellschaft, sondern auch alle Städte in jedemEntwicklungsstadium. Allerdings manifestierensich die Probleme bei den drei genannten Grund-typen unterschiedlich. Für entwickelte Städteführen die befragten Verkehrsexperten als Haupt-problem alte oder veraltete Systeme an (40 %),an zweiter Stelle steht die Beförderungskapa-zität (35 %). London mit seinem alternden Bahn-und U-Bahn-Netz ist dafür ein klassisches Beispiel.In dieser Metropolregion werden täglich rund 30Millionen Fahrten unternommen, und die Inves-titionen der letzten 20 Jahre haben kaum für dieInstandhaltung des Verkehrssystems ausgereicht– ganz zu schweigen von einer Kapazitätserhö-hung für die rapide ansteigende Nachfrage.Infolgedessen sind alle Verkehrsnetze der briti-schen Hauptstadt bereits heute akut überlastet,wie ein aktueller Bericht der DachorganisationTransport for London (TfL) zeigt.

In aufstrebenden Städten und Schwellen-städten ist für die befragten Verkehrsexpertenweniger die alternde Infrastruktur als vielmehr

politik, dass eine schrittweise Verbesserung dervorhandenen Systeme sehr viel dringender seials neue Prestigeprojekte.

Probleme durch Verkehrsüberlastung verur-sachen natürlich nicht nur ökonomische, sondernauch erhebliche ökologische Kosten. Bereits imvorhergegangenen Kapitel wurde deutlich, dassLuftverschmutzung und Verkehr als die beidengrößten Umweltprobleme eingestuft werden.Sowohl Straßen- als auch Luftverkehr tragenwesentlich zur Luftverschmutzung bei: So ver-ursacht allein der Straßenverkehr über 40 % derSchwebstoffemissionen***.

Ausschlaggebend für Investitionsentschei-dungen im Verkehrswesen sind laut unserer Stu-die vorwiegend wirtschaftliche und beschäfti-gungspolitische Überlegungen, obwohl dreiViertel der befragten Verkehrsexperten auch dieUmweltfolgen für einen bedeutenden Aspekthalten. Wahrscheinlich prognostiziert deshalb dieüberwiegende Mehrheit dieser Experten, dassihre Städte vor allem die Infrastruktur für denöffentlichen Personennahverkehr ausbauen wer-den (71 %); sehr viel weniger Stakeholder sagendie Förderung des individuellen Pkw- und Motor-radverkehrs voraus (29 %). Dies bestätigt im All-gemeinen auch die Praxis: Die für den Zeitraumvon 2005 bis 2010 geplanten Ausgaben in achtder untersuchten Städte lassen einen Schwer-punkt auf Investitionen in den öffentlichen Per-sonennahverkehr erkennen, d. h. die Schiene er-hält Vorrang vor der Straße. Allerdings mit zweiklaren Ausnahmen: Das öffentliche Nahverkehrs-system in Moskau ist bereits auf weltweit kon-kurrenzfähigem Niveau; die Investitionen in denSchienenverkehr erreichen dort ähnliche Größen-ordnungen wie in London. Dennoch legt dieStadt bei den gegenwärtigen Investitionspläneneindeutig mehr Gewicht auf den Straßenver-kehr, und zwar wegen der steigenden Zahl pri-vater Kraftfahrzeuge. Auch Lagos investiert um-fangreiche Mittel in den Straßenbau, weil dortein städtisches Schienennetz praktisch nicht exis-

Hauptursache für Verkehrsprobleme

30%

21%

19%

16%

9%Nennung in %

Begrenzte Ressourcen

Mangelhafte Planung

Unzureichende Infrastruktur

Kein Verkehrsnetz

MangelndeInfrastrukturqualität

Prognostizierter Lösungsansatz der Verkehrsexperten

ÖffentlicherNahverkehr

Individual-verkehr

71%29%

* Briginshaw, International Railway Journal, June 2005, ** Evren & Caliskan, Fundamental Problems of Istanbul Transportation,*** http://www.mobilityweek-europe.org

% = gewichteter Schwerpunkt

Verkehr

30 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 31

tiert und der Nahverkehr vorwiegend von Bussenabhängt.

Trotz der Förderung des öffentlichen Per-sonennahverkehrs steigt die Nachfrage in vielenMegacities derart schnell, dass nachhaltige Lö-sungen zweifellos sehr schwierig zu realisierensein werden.

So wird sich allein in Schanghai die Zahl derPersonen- und Lastkraftwagen bis zum Jahr2020 voraussichtlich vervierfachen. Das äußerstdicht bebaute Stadtgebiet, fehlende Parkplätzeund zu wenig Platz auf den Straßen haben dasWachstum förmlich aus der Stadt gedrängt; diedadurch entstandene Raumentwicklung ist vonnachhaltigeren Verkehrskonzepten immer schwe-rer zu bedienen.

Für Schanghai und andere Schwellenstädte,in denen die Motorisierung immer drastischerzunehmen wird, gibt es also keine einfacheLösung der Verkehrsprobleme.

Nachfragesteuerung intensivieren: Konzepteder Nachfragesteuerung galten in den letztenJahren als geeignetes Instrument, um statt desPkw nachhaltigere Verkehrsmittel zu fördern. Soüberrascht es, dass solche Lösungen im ent-sprechenden Teil der Umfrage nur eine niedrigePriorität erhielten. Lediglich 9 % der Stakeholderaus dem Verkehrssektor stufen Nachfragesteu-erung als die beste Lösung für Verkehrspro-bleme ein.

Dieses Ergebnis widerspricht der Beobach-tung, dass in verschiedenen Metropolen vielfäl-tige Konzepte zur Nachfragesteuerung durchauszur Verringerung der Verkehrsbelastung beitra-gen. Derartige Lösungen lassen sich generell inzwei Kategorien einteilen: „Pull“-Maßnahmen sol-len den Autofahrern Alternativen zum Pkw bieten(hauptsächlich durch eine höhere Attraktivitätöffentlicher Verkehrsmittel), „Push“-Maßnahmensollen dagegen die Autofahrt in bestimmte Stadt-

gebiete teurer oder umständlicher machen. Ver-schiedene Städte wie London, Stockholm undOslo experimentieren mit der Nachfragesteuer-ung durch Mautgebühren. Singapur ergriff 1975die weltweit erste bedeutende Initiative in die-sem Bereich, indem es durch Mautgebühren dieZufahrt in das zentrale Geschäftsviertel regulier-te. Mittlerweile setzt die Stadt ein elektronischesMautsystem ein, das Fahrzeuge anhand einer In-Vehicle Unit erkennt. Neben den Mautgebührengibt es in Singapur eine noch radikalere Push-Lösung: eine massive Steuer von über 100 % aufden Neuwagenkauf.

Die Nachfragesteuerung durch Mautgebüh-ren bringt nachweislich erheblichen Nutzen. Sohaben sich Verkehrsstaus in London und Stock-holm um rund 30 % verringert. Beide Städte ver-zeichnen auch einen reduzierten Abgasausstoßund einen Rückgang der Verkehrsunfälle umjeweils 10-20 %*. Der wirtschaftliche Nutzen ist

schwieriger einzuschätzen; so konnte TfL kei-nerlei – positiven oder negativen – Einfluss derMaut auf die Wirtschaftsleistung von Zentral-London nachweisen**. Immerhin jedoch brach-ten die Gebühren der Londoner Verkehrsbe-hörde nach eigenen Angaben von 2005 bis 2006Nettoeinnahmen von 174 Millionen Euro. Für2007 plant TfL eine Ausweitung des Modells,wodurch die gebührenpflichtige Zone etwa dop-pelt so groß würde.

Projekte wie das in London haben zwareinen hohen Bekanntheitsgrad, finden sich aberderzeit nur in wenigen Städten der Welt. In denUSA gibt es im Augenblick nur vereinzelt Bei-spiele, wie etwa die SR 91 Toll Lanes im kalifor-nischen Orange County. Tatsächlich sinken dieKosten der Fahrzeugnutzung sogar weltweit invielen Städten. So hatte beispielsweise die StadtSchanghai den Motorisierungsgrad in ihrer Ge-schichte stets durch hohe Gebühren und einerestriktive Zulassungspolitik niedrig gehalten.Aber in den letzten Jahren hat die Stadt dieseBeschränkungen gelockert (teilweise infolge derKfz-Produktion vor Ort), und gleichzeitig steigendie Einkommen. In Mumbai hält man die Maut-und Parkgebühren trotz des dichten Verkehrs undder Luftverschmutzung durch Pkws weiterhinauf niedrigem Niveau (jedoch sind mittlerweileKonzepte der Nachfragesteuerung im Gespräch).Insgesamt wird deutlich, dass Nachfragesteuer-ung sich erst langsam als eine Lösung fürVerkehrsprobleme etabliert und in vielen deruntersuchten Städte noch unterschätzt wird.

Der öffentliche und der private Sektor:Die Studie untersuchte auch, wie die Befragtenzur Beteiligung des privaten Sektors an Lösungenfür das Verkehrswesen und andere Infrastruk-turbereiche stehen. Die Mehrheit der Teilnehmer(59 % gegenüber 41 %) beurteilte das Verkehrs-wesen jedoch vorwiegend als Aufgabe des öffent-lichen Sektors. Vor allem in entwickelten Städtensehen die Stakeholder das Verkehrswesen weiter-hin in öffentlicher Hand (72 %); nur 28 % sahen

es im Besitz des privaten Sektors. Dies bestätigtdie genauere Analyse von acht der untersuchtenStädte: Auch hier zeigt sich, dass das Verkehrs-wesen generell fest in kommunalem Besitz undunter kommunaler ordnungspolitischer Kontrollebleibt, während private Betreiber – mit einzel-nen Ausnahmen – relativ wenig vertreten sind.

Bei der Frage, ob die Städte in Zukunft eherauf öffentliche oder auf private Betreiber setzenwerden, war dagegen kein eindeutiger Trendfestzustellen (53 % „öffentlich“ zu 47 % „privat“).Verglichen mit dem weltweit insgesamt nied-rigen Niveau privater Betreiberschaft, könntedieses Ergebnis ein Indiz für eine wachsendeOffenheit ihr gegenüber sein. Der Bahnsektorwird derzeit noch fast ausschließlich von deröffentlichen Hand kontrolliert und betrieben;eine große Ausnahme bildet hier lediglich Lon-don, wo private Betreiber von Infrastrukturenunter regulatorischer Aufsicht und staatlicherBeteiligung arbeiten.

Das Straßenwesen befindet sich weltweitbetrachtet weitgehend in öffentlicher Hand, nurvereinzelt gibt es Beispiele von Mauteinrichtun-gen. Auch Flughäfen unterstehen noch in über-raschend hohem Maß der öffentlichen Kontrolle– trotz des Trends zur Privatisierung und zuneh-mender Beispiele von privaten Betreibern. Hä-fen sind bis heute fast ausschließlich in öffent-lichem Besitz und werden meist von staatlichenUnternehmen unterhalten, die quasi privatwirt-schaftlich agieren. Insgesamt ist der private Sek-tor in diesen Bereichen außer in einigen großenStädten also eher selten vertreten.

Die Teilnehmer der Umfrage, die in Zukunfteine größere Beteiligung der Privatwirtschaftvorhersagen, nennen überraschenderweise keinefinanziellen Argumente, sondern höhere Effizienzund besseres Management als Vorteile. Als Nach-teile privater Betreiber gelten dagegen vor allemdie höheren Kosten für die Verbraucher, diefehlende Kapazität zur Deckung der Nachfrageund die Profitorientierung der Unternehmen.

Beste Lösung für Verkehrsprobleme

33%

17%

12%

12%

Nennung in %

11%

10%

9%

Bestehende Infrastrukturverbessern

Private Investitionen zulassen/Investitionen erhöhen

Bau neuer Straßen/Einrichtungen

Besseres Management

Anschaffung neuer Anlagen

Mehr öffentlicher Nahverkehr statt Individualverkehr

Nachfragesteuerung

*Quellen: TfL, Stadt Stockholm, ** TfL Fourth Monitoring Report, Juni 2006

Jede Diskussion über die Energieinfrastrukturmuss den schnell steigenden weltweiten En-

ergiebedarf berücksichtigen. Wachsende Städtebrauchen zusätzliche Energie zum Leben, undVolkswirtschaften brauchen Energie für ihr wei-teres Wachstum. Das Welt-BIP stieg von 1972 bis2002 um jährlich 3,3 %, der Stromverbrauch imgleichen Zeitraum sogar noch etwas schnellerum 3,6 %. Von 2002 bis 2030 wird sich der welt-weite Energiebedarf laut Internationaler Energie-agentur (IEA) verdoppeln, selbst unter Berück-sichtigung der zu erwartenden Effizienzstei-gerungen.

Diesen Anstieg werden zum größten Teil dieEntwicklungsländer verursachen, insbesonderedie schnell wachsenden Volkswirtschaften In-

Energie

32 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 33

Energie

diens und Chinas. Darüber hinaus prognostiziertdie IEA, dass die Aufwendungen der OECD-Länder für die Erzeugung, Übertragung und Ver-teilung im genannten Zeitraum fast 4 BillionenUS-Dollar betragen werden, in den Entwick-lungsländern werden es sogar rund 5,2 BillionenUS-Dollar sein*.

Allerdings bewerten nur 2 % der Befragten dieEnergieversorgung als die gravierendste infra-strukturelle Herausforderung. Auch der Investi-tionsbedarf wurde geringer eingestuft als in denBereichen Verkehr, Wasser und Abwasser, Bil-dung, öffentlicher Wohnungsbau und Sicher-heit. Aufstrebende Städte messen diesem Themaallerdings natürlich sehr viel größere Wichtigkeitbei.

Die Nachfrage übersteigt das Angebot: Zwarstehen die drei Grundtypen von Megacities imEnergiebereich vor unterschiedlichen Schwierig-keiten, doch überall übersteigt die wachsendeNachfrage das Angebot. Stakeholder aus demEnergiesektor von Schwellenstädten und ent-wickelten Städten sehen dabei das Hauptpro-blem in alten oder veralteten Infrastrukturen. Anzweiter Stelle stehen für sie mangelnde Effizienz,knapp dahinter fehlende Kapazitäten. Welchgravierende Einschränkungen in der Energiever-sorgung eine schwache Infrastruktur sogar aneinem der reichsten Orte der Welt verursachenkann, wird am Beispiel New Yorks deutlich: Dortmüssen laut Gesetz 80 % des Stroms innerhalbdes Stadtgebiets erzeugt werden, weil die Über-

* International Energy Agency, World Energy Report 2004** New York City Energy Policy Task Force, New York City Energy Policy: An Electricity Resource Roadmap, January 2004

Die Ergebnisse auf einen Blick■ Städte in allen Entwicklungsstadien stehen vor der

Herausforderung eines rasant steigenden Energiebedarfs

■ Umweltfolgen spielen bei Energiefragen eine wichtige Rolle

■ Die Stakeholder messen erneuerbaren Energiequellen für die Zukunft ebenso viel Bedeutung bei wie fossilen Brennstoffen

■ Im Energiebereich prognostizieren die Stakeholder eine wichtigere Rolle für den privaten Sektor als in jedem anderen der untersuchten Infrastrukturbereiche

06

abfällen. In einigen Fällen mussten Firmen ihrenBetrieb völlig einstellen oder nachts produ-zieren, wenn mehr Strom zur Verfügung steht.

Je nach Grundtyp ihrer jeweiligen Stadt be-urteilten die Teilnehmer auch die tieferen Ursa-chen dieser Probleme unterschiedlich. So stellteine unerwartete Belastung der Infrastruktur füraufstrebende Städte und mehr noch für Schwel-lenstädte die größte Schwierigkeit dar. Dies giltfür Lastspitzen ebenso wie für eine mittlere Be-lastung. So verzeichnete Mumbai (früher: Bom-bay) in den letzten vier Jahren eine kaum zudeckende Nachfragesteigerung um 12,4 %**.Im gleichen Zeitraum erlebte auch der dazu-gehörige Bundesstaat Maharasthra seine bisdahin größte Nachfragespitze. Diese überstiegim Januar 2006 das Angebot um 4.500 MW***;

Energie

das entspricht mehr als einem Drittel des Durch-schnittsbedarfs der Hauptstadt Mumbai. Alszweitwichtigstes Problem bezeichnen dieStakeholder aus aufstrebenden Städten Ver-säumnisse bei der Instandhaltung und man-gelnde Planung. Befragte in Schwellenstädtenführen hingegen fehlende Investitionen an.Lagos ist ein gutes Beispiel dafür, wie alle dieseProbleme ineinander greifen. Da dort seit 1990nur wenig investiert wurde, beträgt diemaximale Erzeugungskapazität nur 6.000 MW.Benötigt werden aber durchschnittlich etwa8.500 MW, und zwar noch ohne Berück-sichtigung der unterdrückten Nachfrage nachweiteren 5.000 MW. Schlimmer noch: Aufgrundder mangelhaften Instandhaltung liegt dietatsächliche Erzeugungsleistung durchschnitt-

lich nur bei 3.000 MW. Zusätzlich gehen auchnoch 45 % der Energie im schadhaften undhäufig mutwillig beschädigten Übertragungs-netz verloren*.

Die Schwierigkeiten entwickelter Städtescheinen meilenweit davon entfernt: Als Haupt-problem gilt dort die Regulierung der Monopol-bildung, so wie zum Beispiel ein Einfrieren derStrompreise über zehn Jahre in Chicago – derdortige private Energieversorger muss dadurchmitunter den Strom auf dem offenen Markt zuhöheren Preisen einkaufen, als er sie selbst vonseinen Kunden verlangen kann. Durch dieseKonstellation konnten skrupellose Strompro-duzenten 2000 und 2001 die massive Ener-giekrise in Kalifornien verursachen. Als zweit-größtes Problem betrachten Stakeholder aus

34 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 35

tragungsleitungen von außerhalb nur begrenztbelastbar sind. Firmen versuchen zwar, Klein-kraftwerke in der Stadt zu errichten, doch es gibtkaum Flächen, wo dies möglich wäre. Wird keineLösung gefunden, stößt die steigende Nachfra-ge bereits 2008 an die Grenze der maximalenVersorgungskapazität*.

In aufstrebenden Städten, so das Ergebnisder Studie, fehlen dagegen vor allem die Kapazi-täten zur Energieerzeugung. Überalterte Infra-struktur und ineffiziente Einrichtungen sind we-niger gravierend, weil es ohnehin relativ wenigedavon gibt. Besonders in Indien und China istdies ein wichtiges Thema: Dort berichteten 50 %der Stakeholder von Schwierigkeiten aufgrundfehlender Erzeugungskapazitäten. So kommt esin Schanghai im Sommer häufig zu Spannungs-

entwickelten Städten wie auch aus Schwellen-städten unzureichende Investitionen.

Preisgestaltung: Stakeholder aus dem Ener-giesektor gehen davon aus, dass es vor allemverstärkter Investitionen bedarf, um den Ener-giebedarf ihrer Städte zu decken. Gefragt nacheiner einzelnen Maßnahme gegen die Energie-probleme, antworteten die meisten: „Verbes-serung der vorhandenen oder Bau neuer Infra-struktur“ (29 %), knapp gefolgt von „allgemeineInvestitionen in das System“ (23 %).

Die Regulierung des Energieverbrauchs –eine verschärfte Form der Nachfragesteuerung– führten zwar ebenfalls 11 % der Befragten an,darunter jedoch niemand aus entwickeltenStädten. Dort würde ein derartiger Schritt ohneZweifel als massive Einschränkung empfunden.Mumbai kann darauf jedoch nicht verzichten:Der örtliche Stromversorger greift auf so ge-nanntes „Load Shedding“ (Lastabwurf) zurück,d. h. er stellt die Stromversorgung bestimmterGebiete ein und beschränkt den Einsatz vonNeonschildern sowie von Fernsehübertragungenper Kabel. Dies soll die Stromversorgung auf-rechterhalten, die in den städtischen Gebietenohnehin ein oder zwei Stunden pro Tag ausfällt,in ländlichen Gebieten noch häufiger**.

Das bedeutet jedoch nicht, dass Ansätze zurNachfragesteuerung bedeutungslos wären. Sobeurteilten die Befragten die Nachfragesteuerungals nahezu ebenso wichtig wie die Schaffungneuer Kapazitäten (47 % zu 53 %). Sollte sichdies in der Praxis bewahrheiten und also fast dieHälfte der Städte eine Nachfragesteuerung ge-nauso stark verfolgen wie die Schaffung neuerKapazitäten, wäre dies ein bedeutender Trend.

Initiativen zur Nachfragesteuerung könnenzweifellos großen Nutzen bringen. Untersuchun-gen in Indien zeigen, dass diese den Anstieg derNachfrage um 20 % bis 30 % reduzieren könn-ten***. Dazu muss diese Art der Nachfrage-steuerung jedoch drastisch intensiviert werden.

83%

100%

81%

81%

79%

76%

75%

Energiequellen

Folgen für die Umwelt

Anfangsinvestitionen

Erschwinglichkeit für Verbraucher

Regulierung

Eignung

73%Lebenszykluskosten

73%Auswirkungen auf Wirt-schaft und Beschäftigung

Einflussfaktoren auf Entscheidungender Stadt zur Energieversorgung

Beste Lösung für Energieprobleme

29%

23%

13%

11%

9%Nennung in %

Verbesserung bestehenderInfrastruktur

Zusätzliche Investitionen

Förderung erneuerbarerEnergiequellen

Regulierung des Energiebedarfs

Verbesserung vonSteuerung und Verwaltung

* New York City Energy Policy Task Force, New York City Energy Policy: An Electricity Resource Roadmap, January 2004** BEST-Daten, vorgelegt bei der Regulierungsbehörde: MERC/22-26, 38, 39-45, 61 of 2003/1326 dt. 7./22. Juni 2006*** The Financial Express, 16 January 2006

*Nigerian Electric Power Supply Nigerian Electric Power Supply Industry, http://www.bpeng.org/CGI-BIN/news/reform%20 electricity.pdf, “You're goingto feel a jolt, Chicago Tribune, 19 June 2006, ** Prayas submission on CII proposal for Pune Load Shedding, Dec 5, 2005, ***Demand-Side Manage-ment (DSM) in the Electricity Sector, Prayas Energy Group (Pune) for Climate Change & Energy Programme World Wide Fund for Nature, Februar 2005

% = wesentlicher Einfluss

Hauptproblem der Energieinfrastruktur

30%

27%

20%Auswahl in %

Mangelnde Systemkapazität

VeralteteInfrastruktur

Ineffizienter Betrieb

Kombination vonProblemen

20%

Energie

36 Megacities und ihre Herausforderungen Megacities und ihre Herausforderungen 37

Die wahrscheinlich wirkungsvollste Methodeeiner schnellen Nachfragesteuerung bestehtwohl darin, die Strompreise dem freien Markt zuüberlassen. Energieexperten rechnen damit,dass Strom in ihren Städten künftig verstärkt zuMarktpreisen verkauft und nicht mehr subven-tioniert wird (57 % gegenüber 43 %). Dänemarkging hier noch einen Schritt weiter und belegtedie Nutzung fossiler Brennstoffe mit einer hohenSteuer. Die größten Abweichungen in den Umfra-gewerten ergaben sich bei dieser Frage in Indienund China mit entsprechenden Anteilen von 36 %„zu Marktpreisen“ und 64 % „subventioniert“.

Energie und Umwelt: Stakeholder aus demEnergiesektor, die eine Regulierung der Nach-frage anstreben, interessieren sich auch in hohemMaße für Umweltfragen. Ungefähr die Hälfte vonihnen glaubt, dass ihre Städte in den kommen-

den fünf bis zehn Jahren fossile Brennstoffe underneuerbare Energien etwa gleich gewichtenwerden (52 % zu 48 %). Das ist umso verständli-cher, als die Luftverschmutzung in der allgemei-nen Umfrage an erster Stelle der Einzelproblemevon Städten steht, die globale Erwärmung ansechster Stelle (bzw. an dritter in entwickeltenStädten). Nur Nordamerika hält offenbar nochstark an fossilen Brennstoffen fest (73 % gegen-über 27 %). So beeinflussen Umweltfragen lautder Studie auch die Energieentscheidungen inhohem Maße (neben finanziellen Überlegungen).

Das Streben hin zu erneuerbaren Energienist also unübersehbar, wobei der Weg zur prak-tischen Umsetzung noch weit ist. Die Energie fürGroßbritannien wird beispielsweise zu 39 % ausGas, zu 35 % aus Kohle und zu 20 % aus Kernkrafterzeugt; erneuerbare Energiequellen tragen nur4 % bei. In Moskau beruht die Energiegewinnung

zu 95 % auf relativ billigem russischen Erdgas,während China und Indien ihre Energie zu 75 %aus Kohle eigener, direkt verfügbarer Produktionerzeugen – trotz der Konsequenzen für die schonheute starke Luftverschmutzung. Sogar in Däne-mark, das die Nutzung erneuerbarer Energienseit mehreren Jahrzehnten politisch wahrschein-lich am aktivsten fördert, hatten alternative Ener-gieträger 2004 nur einen Anteil von 25 % an derEnergiegewinnung*.

Es ist daher unwahrscheinlich, dass erneuer-bare Energien in naher Zukunft einen wesent-lichen Beitrag zur Deckung des Bedarfs von Me-gacities leisten werden. Die Kernkraft – eine seitlangem bewährte Technik – ist eine weitereAlternative, die so unterschiedliche Fürsprecherwie den britischen Premierminister Tony Blair undden Umweltschützer Professor James Lovelockfindet: Sie sehen darin die beste kurzfristige Lö-

sung für das Problem der globalen Erwärmung**.Trotz der geringen CO2-Emissionen hat Kern-kraft aber andere Nachteile, so dass sie bei allenStakeholdern aus dem Energiesektor als Ener-giequelle noch unbeliebter ist als herkömmlicheEnergieträger (40 % gegenüber 60 %).

Der öffentliche und der private Sektor: Wiebereits erwähnt, rangieren Investitionen in denEnergiesektor bei der allgemeinen Umfrage anunterer Position. Ein Grund dafür mag sein, dassdie Städte in diesem Bereich mehr Beteiligungvom privaten Sektor erwarten als in den ande-ren untersuchten Infrastrukturen. Auf die Frage,wie stark sich ihre Städte hier auf private Unter-nehmen oder auf öffentliche Einrichtungen stüt-zen wollen, gaben 54 % der Experten „privat“und 46 % „öffentlich“ an. Die Antworten zu denBetreibern der Erzeugungs- und Verteilungs-einrichtungen und zur Finanzierung ergabenfast identische Werte.