market view overweight -...

TRANSCRIPT

주식전략

{ 2012년 2월 증시전망}

쉬어가기

_ OverweightMarket View

2012년 1월 31일 (화)

Strategist 박석현☎ 02) 2184-2314� [email protected]

Quant Analyst 정재현☎ 02) 2184-2315 � [email protected]

Strategist 조성민☎ 02) 2184-2324 � [email protected]

1. 2월 주식시장 전망

: 2월 KOSPI 예상 밴드 1,800~2,015p

2. Sector Strategy

: 1월 업종 수익률의 역전 가능성

3. 연간 전망 긍정성 vs. 1/4분기 전망에 대한 경계

: 지난 3년간 매년 반복됐던 1/4분기 주식시장 흐름

4. 유럽 불확실성 무대, 선수 교체

: 이탈리아 문제 진정 vs. 그리스 문제 재부각

5. 미국경제 긍정적 모멘텀 둔화 예상

: 미국경제 점진적 회복 전망 유지할 필요

모델 포트폴리오 조정

▶ 비중 높임 - 소재, 에너지

▶ 비중 줄임 - 경기소비재, 산업재, 유틸, IT

2월 주식시장 전망 & Key Charts

Sector Strategy→ 1월 업종 수익률의 역전 가능성

연간 전망 긍정성 vs. 1/4분기 전망에 대한 경계→ 지난 3년간 매년 반복됐던 1/4분기 주식시장 흐름

유럽 불확실성 무대, 선수 교체→ 이탈리아 문제 진정 vs. 그리스 문제 재부각

미국경제 긍정적 모멘텀 둔화 예상→ 미국경제 점진적 회복 전망 유지할 필요

KTB 모델 포트폴리오포트폴리오 조정

포트폴리오 성과

Sector Earnings - Consumer Block

Sector Earnings - Industrial Block

Sector Earnings - Defensive Block

종목별 지표

Chart Insights1. Stock Market Performance

2-1. Economic Indicators_ Korea

2-2. Economic Indicators_ US & China

3. Earnings & Valuation

4. FX / Bond / Credit Market

5. Liquidity

03

06

08

14

18

2223

26

27

28

29

30

3132

34

36

38

39

41

C.o.n.t .e .n.t .s

3 pageMarket View

Strategist _ 박석현

1월 글로벌 증시 동반 랠리는 올해 주식시장 강세장 전망에 힘을 싣는다. 특히 1월 랠리가

유럽 위기 진정과 국내외 경제지표 개선, 그리고 이에 따른 글로벌 유동성의 적극적인 위험

자산 선호 회복이라는 펀더멘털 측면을 배경으로 하고 있어 고무적이다. 이에 따라 연간

전망을 통해 제시했던 2012년 KOSPI target 2,350p(하반기 중 도달 예상)를 그대로 유지

한다. 하지만 동시에 연간 전망에서 밝힌 1/4분기 조정국면 리스크에 대한 경계 필요성

역시 그대로 유지한다. 우리의 예상보다 연간 저점(1,700p)이 상향조정될 가능성이 있지만,

조정 리스크에 대한 경계 자체를 풀 수 있는 상황은 아닐 것이다. 2월 중 ① 유럽 불확실성

문제 재부각 가능성, ② 미국 경제지표 모멘텀 상대적 둔화, ③ 수급 모멘텀 정점 통과 등이

조정의 빌미로 작용할 수 있으며, 변동성 리스크 역시 아직까지는 배제할 수 없다. 2월

KOSPI 예상 밴드로 1,800~2,015p를 제시하며, 1월 랠리의 연장 시도는 지난해 8월 이후

박스권 고점과 8/5일 하락 갭 상단에 해당하는 1,966~2,015p의 저항을 받게 될 것으로

예상된다.

1월 랠리 직후 시장흐름 전망에 있어 지난 3년간(2009~2011년) 1/4분기에 기록됐던

국내외 주식시장 움직임은 주목할만한 시사점을 안겨준다. 2009년부터 지난해 상반기

까지 장기간 진행됐던 추세적 강세장 기간 중 1/4분기 주식시장 흐름만을 놓고 봤을 때,

1월 랠리 직후 2~3월에는 3년간 매년 어김없이 조정국면이 반복됐던 특징이 있다. 더군

다나 전년 말 대비 1/4분기 저점 기준 수익률이 국내외 증시 모두에서 3년 동안 매번

(-) 수익률을 기록했었다는 점을 경계할 필요가 있다. 이는 국내외 증시가 1월 랠리 직후

조정국면에서 연간 수익률의 (-) 반전을 매년 공통적으로 반복했음을 의미한다.

2월 업종별 전략 있어서 우선적으로는 고민해야 하는 요인은 1월 수익률 상위를 차지한

고베타 경기민감주에 대한 판단이다. 이들 업종의 1월 수익률 급등으로 높아진 시가총액

비중을 고려할 때, 일정부분 추종전략이 필요할 수 있지만, 단기적으로는 시장 조정 리스

크가 커지고 있다는 점에서 편입 시점은 조정패턴을 확인한 이후로 잡을 필요성이 있다.

1월 주식시장 강세 요인으로 작용했던 유럽 위기 진정 및 미국 경제지표 호전 모멘텀이

2월에는 단기적으로 반대 방향성을 나타낼 수 있다는 점에서 긍정적 시장 요인의 복귀

전까지는 1월 업종 수익률의 역전 현상이 나타날 가능성을 고려해야 할 것으로 판단된다.

특히 업종 수익률에 있어 외국인보다는 국내기관의 업종별 매매에 따른 영향력이 더 크고,

최근 이러한 영향력의 격차가 극대화되는 경향이 확인되고 있다는 점에서 국내기관

차익매물 부담이 높은 업종에 대해서는 수급 모멘텀 호전이 확인되기 전까지 조심성을

유지할 필요가 있다.

올해 KOSPI target 2,350p 및

1/4분기 조정국면 리스크

경계 필요성 동반 유지

2월 KOSPI 예상 밴드

1,800~2,015p 제시

조정 빌미가 될 수 있는

세 가지 요인과 여전히

배제할 수 없는 변동성 위험

지난 3년간 1/4분기 수익률은

국내외 증시 모두에서

연간 수익률 (-) 반전을

매년 공통적으로 반복

긍정적 시장요인 복귀 전까지

1월 업종 수익률의

역전 현상이 나타날 가능성을

고려할 필요

외국인보다는

국내기관 업종별 매매동향에

주목할 필요

2월 주식시장 전망 & Key Charts

4 page Market View

Strategist _ 박석현

그림01 국내기관 업종별 순매매와 업종 수익률(1월 넷째 주) 그림02 외국인 업종별 순매매와 업종 수익률(1월 넷째 주)

자료: KOSCOM, KTB투자증권 자료: KOSCOM, KTB투자증권

표01 2009년 이후 연도별 국내외 증시 기간별 수익률전년 말대비 1월 고점 수익률(%) 전년 말대비 1Q 저점 수익률(%) 1월 고점대비 1Q 저점 수익률(%)

MSCI MSCIS&P500 KOSPI

MSCI MSCIS&P500 KOSPI

MSCI MSCIS&P500 KOSPI

선진국 이머징 선진국 이머징 선진국 이머징

2009년 3.2 7.1 3.5 9.2 (25.2) (16.2) (25.1) (9.4) (27.5) (21.8) (27.6) (17.0)

2010년 3.4 3.9 3.2 2.3 (6.5) (9.6) (5.2) (7.7) (9.5) (13.0) (8.1) (9.8)

2011년 3.2 1.2 3.3 3.2 (1.6) (5.6) (0.1) (6.2) (4.6) (6.7) (3.3) (9.1)

2012년 5.8 10.9 5.4 7.6 ? ? ? ? ? ? ? ?

주: 기간별 지수 수익률은 종가 기준, 2012년 1월 수익률은 27일 기준

자료: Bloomberg, KTB투자증권

자료: Bloomberg, KTB투자증권

그림03 2011년 이후 글로벌 증시 누적 수익률과 그리스 국채 hair-cut ratio 결정일

5 pageMarket View

Strategist _ 박석현

자료: Bloomberg

그림04 미국 GDP 성장률(QoQ 연율)에 대한 부문별 기여도

그림06 미국 상업은행 부동산 대출

자료: Bloomberg

그림05 미국 상업은행 대출_기업대출 vs. 소비자대출

자료: Bloomberg

6 page Market View

Strategist _ 박석현

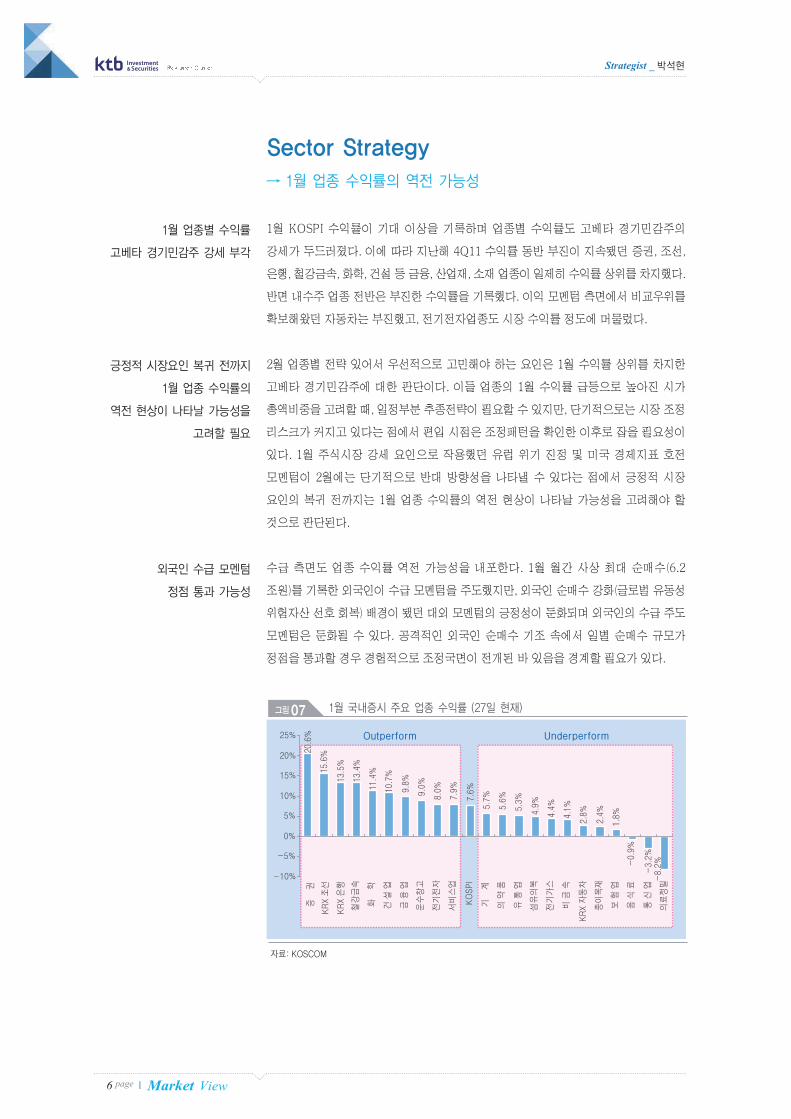

1월 KOSPI 수익률이 기대 이상을 기록하며 업종별 수익률도 고베타 경기민감주의

강세가 두드러졌다. 이에 따라 지난해 4Q11 수익률 동반 부진이 지속됐던 증권, 조선,

은행, 철강금속, 화학, 건설 등 금융, 산업재, 소재 업종이 일제히 수익률 상위를 차지했다.

반면 내수주 업종 전반은 부진한 수익률을 기록했다. 이익 모멘텀 측면에서 비교우위를

확보해왔던 자동차는 부진했고, 전기전자업종도 시장 수익률 정도에 머물렀다.

2월 업종별 전략 있어서 우선적으로 고민해야 하는 요인은 1월 수익률 상위를 차지한

고베타 경기민감주에 대한 판단이다. 이들 업종의 1월 수익률 급등으로 높아진 시가

총액비중을 고려할 때, 일정부분 추종전략이 필요할 수 있지만, 단기적으로는 시장 조정

리스크가 커지고 있다는 점에서 편입 시점은 조정패턴을 확인한 이후로 잡을 필요성이

있다. 1월 주식시장 강세 요인으로 작용했던 유럽 위기 진정 및 미국 경제지표 호전

모멘텀이 2월에는 단기적으로 반대 방향성을 나타낼 수 있다는 점에서 긍정적 시장

요인의 복귀 전까지는 1월 업종 수익률의 역전 현상이 나타날 가능성을 고려해야 할

것으로 판단된다.

수급 측면도 업종 수익률 역전 가능성을 내포한다. 1월 월간 사상 최대 순매수(6.2

조원)를 기록한 외국인이 수급 모멘텀을 주도했지만, 외국인 순매수 강화(글로벌 유동성

위험자산 선호 회복) 배경이 됐던 대외 모멘텀의 긍정성이 둔화되며 외국인의 수급 주도

모멘텀은 둔화될 수 있다. 공격적인 외국인 순매수 기조 속에서 일별 순매수 규모가

정점을 통과할 경우 경험적으로 조정국면이 전개된 바 있음을 경계할 필요가 있다.

1월 업종별 수익률

고베타 경기민감주 강세 부각

긍정적 시장요인 복귀 전까지

1월 업종 수익률의

역전 현상이 나타날 가능성을

고려할 필요

외국인 수급 모멘텀

정점 통과 가능성

Sector Strategy→ 1월 업종 수익률의 역전 가능성

자료: KOSCOM

그림07 1월 국내증시 주요 업종 수익률 (27일 현재)

7 pageMarket View

Strategist _ 박석현

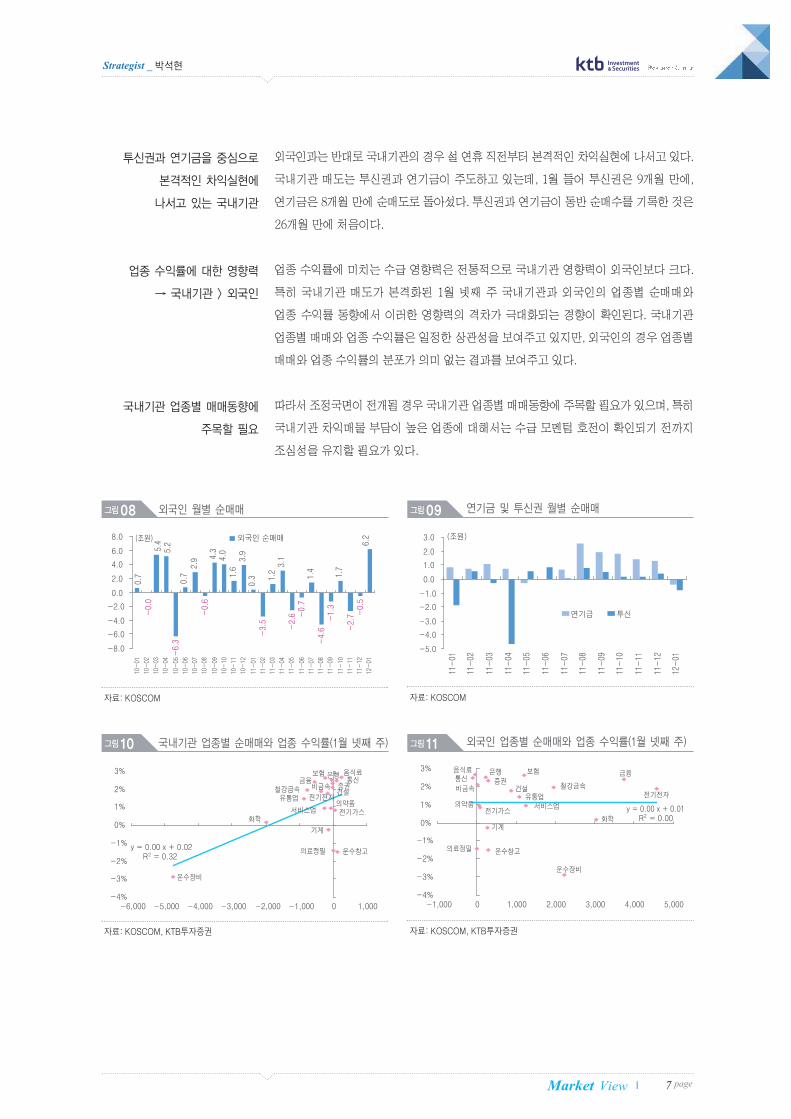

그림08 외국인 월별 순매매 그림09 연기금 및 투신권 월별 순매매

자료: KOSCOM 자료: KOSCOM

그림10 국내기관 업종별 순매매와 업종 수익률(1월 넷째 주) 그림11 외국인 업종별 순매매와 업종 수익률(1월 넷째 주)

자료: KOSCOM, KTB투자증권 자료: KOSCOM, KTB투자증권

외국인과는 반대로 국내기관의 경우 설 연휴 직전부터 본격적인 차익실현에 나서고 있다.

국내기관 매도는 투신권과 연기금이 주도하고 있는데, 1월 들어 투신권은 9개월 만에,

연기금은 8개월 만에 순매도로 돌아섰다. 투신권과 연기금이 동반 순매수를 기록한 것은

26개월 만에 처음이다.

업종 수익률에 미치는 수급 영향력은 전통적으로 국내기관 영향력이 외국인보다 크다.

특히 국내기관 매도가 본격화된 1월 넷째 주 국내기관과 외국인의 업종별 순매매와

업종 수익률 동향에서 이러한 영향력의 격차가 극대화되는 경향이 확인된다. 국내기관

업종별 매매와 업종 수익률은 일정한 상관성을 보여주고 있지만, 외국인의 경우 업종별

매매와 업종 수익률의 분포가 의미 없는 결과를 보여주고 있다.

따라서 조정국면이 전개될 경우 국내기관 업종별 매매동향에 주목할 필요가 있으며, 특히

국내기관 차익매물 부담이 높은 업종에 대해서는 수급 모멘텀 호전이 확인되기 전까지

조심성을 유지할 필요가 있다.

투신권과 연기금을 중심으로

본격적인 차익실현에

나서고 있는 국내기관

업종 수익률에 대한 영향력

→ 국내기관 > 외국인

국내기관 업종별 매매동향에

주목할 필요

8 page Market View

Strategist _ 박석현

1월 글로벌 증시는 일제히 강세를 기록했다. 27일 현재 MSCI 선진국 및 신흥국지수는

각각 5.4%와 10.9% 상승했고, 위험선호 회복과 함께 지난해 10월 이후 3개월 만에

신흥시장이 선진시장을 outperform했다. KOSPI도 6.3%(30일 현재) 상승하며 1월

효과가 기대보다는 제한적일 것으로 봤던 우리의 예상을 상회했다. 유럽 위기가 우려와

달리 빠르게 진정된 점과 미국 경제지표 호전을 중심으로 글로벌 경기에 대한 시각이

개선된 점, 그리고 이를 바탕으로 글로벌 유동성의 위험자산 선호가 빠르게 회복(국내

증시 외국인 순매수 급증)된 점 등이 1월 주식시장 랠리의 배경이다.

유럽 위기를 진정시킨 것은 LTRO*(Longer-term refinancing operations)로 대표되는

ECB(유럽중앙은행) 정책 요인을 꼽을 수 있고, 시장에서는 이에 대한 재평가가 이루어

지고 있다. 물론 ECB가 SMP(Securities market program), LTRO 등 각종 유동성 공급

경로를 고려해 몇 일의 시차를 두고 대규모 예금입찰을 통한 유동성 조절에 나서고

있다는 점에서 ECB 정책을 QE(양적완화) 정책으로 혼돈해서는 안 된다. 실제로

LTRO가 실시됐던 2011년 51번째 주간 ECB 총자산이 2,394억 유로 급증했지만, 12월

하반월 ECB 예금입찰 잔액이 상반월대비 2천억 유로 이상 급증한 점을 주목할 필요가

있다. 이는 불태화(sterilization)라는 전통적인 ECB 통화정책이 여전히 고수되고 있음을

의미한다. 한편 ECB가 대출 시 담보대상 채권의 범위를 확대하고 담보요건도 완화하고

있어 ECB 대차대조표의 향후 부실화 우려를 경계할 필요도 있다.

하지만 어찌됐든 유럽 금융시장 불안정성의 뇌관이 됐던 이탈리아 국채금리와 CDS

spread가 빠르게 하향 안정(10Y 국채금리 6% 미만으로 하락, 5Y CDS spread 9월 이후

가장 낮은 400bp로 하락)됐고, 유럽 신용경색 완화(Euribor-OIS spread 하락)와 유럽

금융기관들의 달러화 접근성 호전(EUR/USD basis swap 축소) 등이 확인되고 있다는

점에서 ECB 정책은 실효성을 확보하고 있고, 이는 ECB 정책 의도대로 유럽 금융시장

위기국면을 넘기기 위한 시간 벌기에 성공하고 있는 것으로 분석된다.

앞으로도 제한적인 규모이긴 하지만 SMP 정책이 꾸준히 이어질 것이고, 2/29일 ECB의

추가적인 LTRO 시행이 예정되어 있어 1월 중 두드러졌던 유럽 금융시장 안정의 연속성

확보 기대가 높아지고 있다. 그리고 이는 글로벌 유동성의 위험자산 선호를 유지시킬

수 있다는 점에서 이에 따른 주식시장 추가 상승 기대를 높이는 요인이 된다.

1월 글로벌 증시 동반 강세

유럽 위기를 진정시킨 LTRO

(ECB 장기대출 프로그램)

시간 벌기에 성공한 ECB

유럽 금융시장 안정에 대한

연속성 확보 기대와

이에 따른 위험 선호 유지를 통

한 주식시장 추가상승 기대

연간 전망 긍정성 vs. 1/4분기 전망에 대한 경계→ 지난 3년간 매년 반복됐던 1/4분기 주식시장 흐름

* 11/12/21 523개 금융기관에 3년 만기 4,890억 유로 대출(이탈리아은행 1,100억 유로, 스페인은행 800억 유로)2011W51 ECB LTRO 잔액 7,039억 유로로 급증(직전 주 3,686억 유로)

9 pageMarket View

Strategist _ 박석현

그림12 ECB 총자산 그림13 ECB 금융기관대출과 LTRO

자료: Bloomberg 자료: Bloomberg

그림14 ECB SMP 주간 매입액과 잔액 그림15 예금입찰을 통한 ECB 유동성 조절

자료: Bloomberg 자료: Bloomberg

그림16 이탈리아 10Y 국채금리와 5Y CDS spread 그림17 프랑스, 스페인, 이탈리아 국채금리

자료: Bloomberg 자료: Bloomberg

그림18 Euribor-OIS spread 그림19 EUR/USD basis swap

자료: Bloomberg 자료: Bloomberg

10 page Market View

Strategist _ 박석현

유럽 위기 진정과 함께 글로벌 유동성의 위험자산 선호를 빠르게 회복시킨 요인은

글로벌 경기에 대한 시각이 개선된 점이다. 예상을 상회했던 미국 경제지표 호전이

이어진 가운데, 미국 외 지역에서도 이러한 흐름이 일부 확인되며 지난해 말 암울하기만

했던 2012년 글로벌 경기 전망에 조금씩 긍정적 시각이 비춰지고 있다.

유럽 경기침체 우려에도 불구하고 미국 경제지표의 잇따른 호전은 디커플링에 대한

기대를 높이고 있다. 하향 안정세를 지속하고 있는 주간 신규실업수당 청구건수와

비농가 취업자수 증가세, 그리고 소비심리 회복은 고용시장 회복과 이에 따른 소비

경기 호전 기대를 높이고 있다. 미국경제에 있어 71% 이상을 차지하고 있는 소비경기에

대한 긍정적 시각은 자연스럽게 성장에 대한 기대로 나타나고 있다. 4Q11 GDP 성장

률이 예상(QoQ 연율 +3.0%)보다 낮은 +2.8%(예비치)로 발표되며 지난해 미국 GDP

성장률이 +1.7%에 그친 것으로 나타났지만, 지속되고 있는 미국 경제지표 호전을

반영하며 2012년 성장률 전망(Bloomberg consensus)은 1월초 현재 +2.3%로 상향

조정됐다.

1월 들어 나타나고 있는 긍정적 변화는 미국 외 지역에서도 펀더멘털 개선 시그널이

표출되고 있다는 점이다. 지난해 12월까지는 미국경제 호전 모멘텀이 외롭게 글로벌

경기를 지탱했지만, 올해 들어서는 미국 외 지역의 경기 개선 시그널이 표출되고 있다는

점에서 글로벌 경기 모멘텀 측면에 있어서는 고무적인 현상으로 인식할 수 있다.

미국 외 지역의 긍정적 경기 모멘텀을 대표하는 요인은 제조업 PMI(구매관리자지수,

제조업 경기 전망) 개선이다. 유로존 1월 제조업 PMI는 48.7(예비치)을 기록하며 6개

월째 기준선을 밑돌며 경기위축을 시사했지만, 11월 46.4를 저점으로 2개월째 개선됐다.

독일 IFO지수는 1월 108.3을 기록하며 10월 106.5 이후 3개월째 상승했다. 제조업

PMI 개선은 신흥시장에서도 동반되고 있는데, 중국의 12월 제조업 PMI는 50.3을

기록하며 한달 만에 기준선 50을 회복했다. 한국 제조업 PMI(전경련 제조업 업황전망

BSI)는 8개월째 기준선 100을 하회했지만, 2월 현재 92.7을 기록하며 4개월 만에

반등했다.

미국 ISM 제조업지수가 견고성을 유지(12월 현재 53.9, 10월 저점 50.8)하고 있는

가운데, 글로벌 경기 우려의 출발점이었던 유로존 제조업 경기에 대한 시각이 상대적

으로 개선되고 있고, 신흥시장 제조업 경기 전망도 동반 개선되고 있다는 점은 분명

긍정적이다. 이러한 시그널들은 비관론이 압도했던 것과는 달리 올해 글로벌 경기가

실제로는 우려만큼 나쁘지 않을 수 있음을 시사하며, 동시에 올해 주식시장 상승을 위한

펀더멘털 뒷받침이 약하지 않을 것임을 말해준다.

조금씩 긍정적 시각이

비춰지고 있는

2012년 글로벌 경기 전망

미국경제 디커플링 기대

2012년 GDP 성장률 전망

현재 +2.3%로 상향조정

펀더멘털 개선 시그널

미국 외 지역에서도 표출

글로벌 제조업 PMI 동반 개선

비관론이 압도했던 것과 달리

올해 글로벌 경기가

실제로는 우려만큼 나쁘지

않을 수 있음

11 pageMarket View

Strategist _ 박석현

자료: Bloomberg, FKI

그림24 국내외 제조업 PMI

그림20 미국 주간 신규실업수당 청구건수 그림21 미시건 소비자심리지수와 기대지수

자료: Bloomberg 자료: Bloomberg

그림22 미국 2011년, 2012년 GDP growth consensus 변화 그림23 미국 2012년 분기별 GDP growth consensus 변화

자료: Bloomberg 자료: Bloomberg

12 page Market View

Strategist _ 박석현

1월 글로벌 증시 동반 랠리는 올해 주식시장 강세장 전망에 힘을 싣는다. 특히 1월

랠리가 유럽 위기 진정과 국내외 경제지표 개선, 그리고 이에 따른 글로벌 유동성의

적극적인 위험자산 선호 회복이라는 펀더멘털 측면을 배경으로 하고 있다는 점이

고무적이다. 이는 우리가 연간 전망을 통해 제시했던 2012년 KOSPI target

2,350p(하반기 중 도달 예상)에 대한 신뢰를 높인다.

하지만 기대 이상을 기록한 1월 랠리에 흥분돼 시장 변수들에 대한 과도한 해석은 피할

필요가 있다. 이는 펀더멘털 요인들의 개선이 분명 인상적이긴 하지만, 그렇다고 주식

시장 랠리 분위기에 휩쓸려 손바닥 뒤집듯이 펀더멘털에 대한 판단을 변경하여 주식

시장 단기 전망에 무리수를 둬서는 안될 것임을 의미한다.

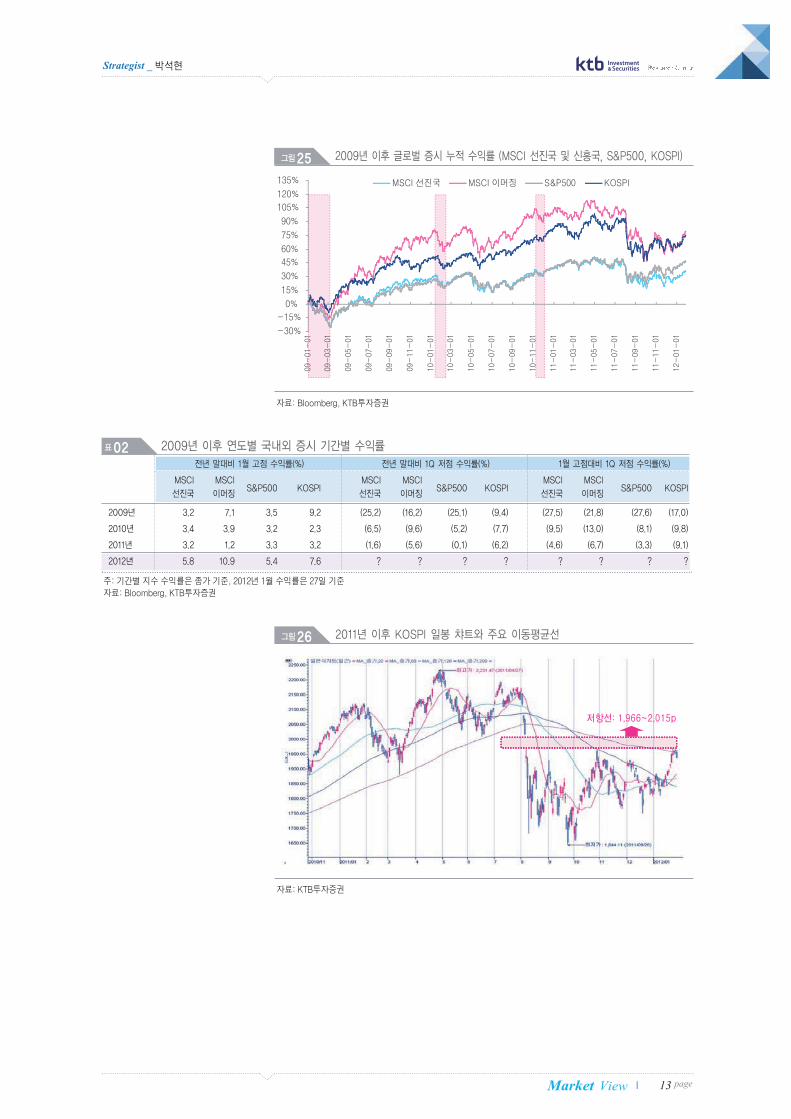

이와 관련하여 지난 3년간(2009~2011년) 1/4분기에 기록됐던 국내외 주식시장 움직

임은 올해 1월 기대 이상의 랠리가 진행된 현 시점에서 주목할만한 시사점을 안겨준다.

2009년부터 지난해 상반기까지 장기간 진행됐던 추세적 강세장 기간 중 1/4분기 주식

시장 흐름만을 놓고 봤을 때, 1월 랠리 직후 2~3월에는 3년간 매년 어김없이 조정

국면이 반복됐던 특징이 있다. 더군다나 전년 말 대비 1/4분기 저점 기준 수익률이 국

내외 증시 모두에서 3년 동안 매번 (-) 수익률을 기록했었다는 점을 경계할 필요가 있다.

이는 국내외 증시가 1월 랠리 직후 조정국면에서 연간 수익률의 (-) 반전을 매년 공통적

으로 반복했음을 의미(다음 페이지 표 2 참조)한다.

물론 올해 주식시장 흐름은 지난 3년간 반복됐던 흐름과 다를 수도 있다. 하지만 과거

매번 반복됐던 시장흐름의 특징을 무시하기는 어렵다. 특히 올해와 유사하게 경기순환

변곡점 기간에 주식시장 흐름이 위치했던 2009년의 경우 2010년과 2011년보다 1/4

분기 저점기준 지수 수익률이 글로벌 증시 공통적으로 크게 낮아진 바 있다. 2009년

2월초를 고점으로 3월초까지 지속된 조정국면 속에서 신흥시장은 2008년 4/4분기 저점

테스트 과정까지 위축됐고, 선진시장의 경우 최저치를 경신하는 부진으로 이어졌다.

앞서 언급했듯이 우리가 연간 전망을 통해 제시했던 올해 KOSPI target 2,350p를 유

지하지만, 동시에 연간 전망에서 밝힌 1/4분기 조정국면 리스크에 대한 경계 필요성

역시 그대로 유지한다. 우리의 예상보다 연간 저점(1,700p)이 상향조정될 가능성이

생기고 있긴 하지만, 조정 리스크에 대한 경계 자체를 풀 수 있는 상황은 아닐 것으로

판단된다. 2월 중 ① 유럽 불확실성 문제 재부각 가능성, ② 미국 경제지표 모멘텀

상대적 둔화, ③ 수급 모멘텀 정점 통과 등이 조정의 빌미로 작용할 수 있으며, 변동성

리스크 역시 아직까지는 배제할 수 없다. 2월 KOSPI 예상 밴드로 1,800~2,015p를

제시하며, 1월 랠리의 연장 시도는 지난해 8월 이후 박스권 고점과 8/5일 하락 갭 상단

에 해당하는 1,966~2,015p의 저항을 받게 될 것으로 예상된다.

1월 글로벌 증시 동반 랠리는

올해 강세장 전망을 뒷받침

2012년 KOSPI target

2,350p에 대한 신뢰 제고

과도한 해석은 피할 필요

지난 3년간 1/4분기 수익률은

국내외 증시 모두에서

연간 수익률 (-) 반전을

매년 공통적으로 반복

올해 1/4분기 주식시장

흐름은 지난 3년과 다를까?

올해 연간 전망에서 밝힌

1/4분기 조정국면 리스크

경계 필요성 그대로 유지

2월 KOSPI 예상 밴드

1,800~2,015p 제시

조정 빌미가 될 수 있는

세 가지 요인과 여전히

배제할 수 없는 변동성 위험

13 pageMarket View

Strategist _ 박석현

자료: KTB투자증권

그림26 2011년 이후 KOSPI 일봉 챠트와 주요 이동평균선

자료: Bloomberg, KTB투자증권

그림25 2009년 이후 글로벌 증시 누적 수익률 (MSCI 선진국 및 신흥국, S&P500, KOSPI)

표02 2009년 이후 연도별 국내외 증시 기간별 수익률전년 말대비 1월 고점 수익률(%) 전년 말대비 1Q 저점 수익률(%) 1월 고점대비 1Q 저점 수익률(%)

MSCI MSCIS&P500 KOSPI

MSCI MSCIS&P500 KOSPI

MSCI MSCIS&P500 KOSPI

선진국 이머징 선진국 이머징 선진국 이머징

2009년 3.2 7.1 3.5 9.2 (25.2) (16.2) (25.1) (9.4) (27.5) (21.8) (27.6) (17.0)

2010년 3.4 3.9 3.2 2.3 (6.5) (9.6) (5.2) (7.7) (9.5) (13.0) (8.1) (9.8)

2011년 3.2 1.2 3.3 3.2 (1.6) (5.6) (0.1) (6.2) (4.6) (6.7) (3.3) (9.1)

2012년 5.8 10.9 5.4 7.6 ? ? ? ? ? ? ? ?

주: 기간별 지수 수익률은 종가 기준, 2012년 1월 수익률은 27일 기준

자료: Bloomberg, KTB투자증권

14 page Market View

Strategist _ 박석현

ECB LTRO 시행과 글로벌 경기 전망 개선은 유럽 위기를 진정시키는데 큰 도움이

됐다. 2~4월 집중적인 국채 만기도래 일정으로 시장 우려를 높였던 이탈리아 문제는

오히려 큰 폭의 국채금리 하락과 순조로운 입찰 결과 속에서 부정적 영향이 완전히

배제되며 흘러가고 있다. 향후 전망에 있어서도 바로 얼마 전까지 횡행했던 비관론은

빠르게 시장 전면에서 물러나고 있다. 하지만 유럽 문제를 낙관하기는 아직 이르다.

이탈리아 국채 문제가 소강상태에 들어서긴 했지만, 여전히 잠재적 리스크는 남겨져

있고, 이탈리아 문제 진정과는 반대로 그 동안 잠잠했던 그리스 문제가 또 다시 시장

전면으로 부각되고 있기 때문이다.

현재 그리스는 민간채권단 대표와 2차 구제금융을 위한 최종 협상을 벌이고 있는데,

협상 과정은 난항을 보이고 있다. 그리스 국채 스왑에 대한 민간채권자 hair-cut 비율

추가 확대에 대해 민간채권단과 그리스 정부의 합의안이 EU 재무장관 회담에서 인정

받지 못한 가운데, 최종 협상 타결은 지연되고 있다. 협상단은 1/30일 EU 정상회담

결과 발표까지는 최종 타결이 이루어질 것으로 낙관하고 있다. 협상 타결이 이루어질

경우 시장은 긍정적 반응을 보일 수 있다. 하지만 과거 사례로 봤을 때, 협상 타결을

긍정적으로만 보기는 어렵다.

그리스 국채에 대한 민간채권자 hair-cut 비율은 지난해 7/21일 처음 결정(21%)됐고,

10/26일에는 hair-cut 비율이 50%로 확대 조정됐다. 7월과 10월 모두 협상 타결

직후 주식시장이 잠시 강세를 보이기도 했지만, 강세흐름은 얼마 가지 못하고 오히려

본격적인 조정국면이 나타난 바 있는데, 이는 hair-cut 비율 적용 및 확대 적용이 시장

신뢰 저하로 나타났기 때문이며, 현실적인 측면에서는 hair-cut에 따른 손실 확대가

위험자산에 대한 현금화로 연결됐기 때문이다.

현재 진행되고 있는 협상은 70% 전후 수준으로의 추가적인 hair-cut 비율 확대가

포함될 것이다. 그리고 지난해 두 차례의 hair-cut 비율 적용 및 확대 적용 결과가 궁극

적으로 주식시장에 부정적 영향을 미쳤다는 점에서 이번에 예상되고 있는 추가적인

hair-cut 비율 확대 적용도 주식시장 흐름에 부정적일 가능성을 고려할 필요가 있다.

이탈리아 문제와

그리스 문제의 바톤 터치

그리스 국채 스왑 협상

타결을 긍정적으로만

보기는 어려움

지난해 두 차례 이루어진

hair-cut은 주식시장에

오히려 악재로 작용

hair-cut 비율의 추가적인

확대 적용이 주식시장에

부정적 영향을 미칠 가능성

고려할 필요

유럽 불확실성 무대, 선수 교체→ 이탈리아 문제 진정 vs. 그리스 문제 재부각

15 pageMarket View

Strategist _ 박석현

그림28 포르투갈 10Y 국채금리와 CDS spread 그림29 포르투갈 2Y 및 10Y 국채금리

자료: Bloomberg 자료: Bloomberg

그림30 포르투갈 국채 yield curve 그림31 그리스 국채 yield curve

자료: Bloomberg 자료: Bloomberg

자료: Bloomberg, KTB투자증권

그림27 2011년 이후 글로벌 증시 누적 수익률과 그리스 국채 hair-cut ratio 결정일

16 page Market View

Strategist _ 박석현

그리스 국채에 대한 hair-cut 비율 확대 적용 외에도 2월 유럽 문제에 있어 관심이

필요한 부분은 다른 유럽 국가들의 국채금리 하향안정과 달리 포르투갈 국채금리는

사상 최고치 경신을 지속하고 있다는 점이다. 27일 현재 포르투갈 10년물 국채금리는

15.22%를 기록하며 16일 이후 사상 최고치 경신을 지속하고 있고, 1월 들어서만

186bp 급등했다. 이에 따라 독일 국채 대비 스프레드는 1,336bp까지 확대됐고, 5년물

CDS 스프레드 역시 사상 최고치 경신을 이어가며 27일 현재 1,424bp를 기록하고 있다.

또한 전반적인 금리 수준 상승과 함께 포르투갈 국채 수익률 곡선(yield curve)는 역전

현상이 표출되고 있다.

포르투갈 금융시장 지표 악화는 경기 부진으로 포르투갈이 2차 구제금융을 요청할 수

있다는 분석이 제기되고 있는 가운데, 그리스 디폴트 우려에 따른 부정적 영향과 S&P

사의 국가신용등급 투자적격에서 투자부적격으로 강등(BBB-에서 BB로 두 단계 강등),

그리고 이미 과도한 수준으로까지 상승한 금리 수준으로 인해 ECB LTRO 수혜가 상대적

으로 크지 않았던 점 등이 복합적으로 작용한 결과로 볼 수 있다. 포르투갈 국채금리

안정이 확보되지 못할 경우 이는 그리스 문제와 함께 2월 주식시장의 부담 요인이 될 수

있다.

한편 1월말 그리스에 대한 2차 구제금융 지원 결정을 위한 협상 과정 속에서 새로운

요인이 돌출됐는데, 이는 독일 정부가 그리스의 예산 결정권을 EU 차원의 대외 기관에

이양(특정 조건 하에서 일정 기간 동안 재정주권 포기)할 것을 논의하자고 제안한 점

이다. 독일 정부가 제안하는 내용의 핵심은 그리스 정부가 EU/IMF 정책 목표에 부합

되지 않는 예산 집행을 결정할 경우 유로존 재무장관이 임명하는 예산위원(budget

commissioner)이 예산 집행에 대한 최종적인 거부권을 행사할 수 있다는 점이며, 또한

그리스 정부가 국가 수입을 채무 상환에 가장 우선적으로 사용하는 법안을 입안해야

한다는 점도 제안했다.

이와 같은 독일 정부 제안은 EU 내부적으로도 반대 의견이 표출될 만큼 강력한 규제에

해당하는데, 이와 같은 제안이 이번 협상 타결의 전제조건은 아니라는 점에서 협상

타결을 위한 결정적인 걸림돌이 되지는 않을 전망이다. 다만 이러한 독일 정부의 시각은

그리스 파파데모스 정부에 대한 신뢰가 높지 않음을 대변한다는 점에서 중기적인 관

점에서 그리스 문제 해결을 어렵게 만드는 잠재적 위협 요인이 될 수 있다. 그리고 향후

그리스 경제성과가 지속적으로 정책 목표에 미달하거나, 개혁 의지에 대한 대외 신뢰가

약화돼 추가적인 구제금융이 지속적으로 요구될 경우 독일 정부의 제안이 실제 정책

기준으로 적용될 가능성을 배제할 수 없고, 이는 심각한 정치적 불협화음으로 작용할

수 있다는 점도 잠재적으로 인식할 필요가 있을 것이다.

포르투갈 국채금리

사상 최고치 경신 지속

포르투갈 국채금리 안정이

확보되지 못할 경우

그리스 문제와 함께

2월 주식시장의 부담 요인이

될 수 있음

독일 정부의 새로운 제안

독일 정부 제안이

협상 타결을 위한 전제조건은

아니지만

향후 상황 전개에 따라서는

그리스 문제 해결을

어렵게 만드는 잠재적 위협이

될 수 있음

17 pageMarket View

Strategist _ 박석현

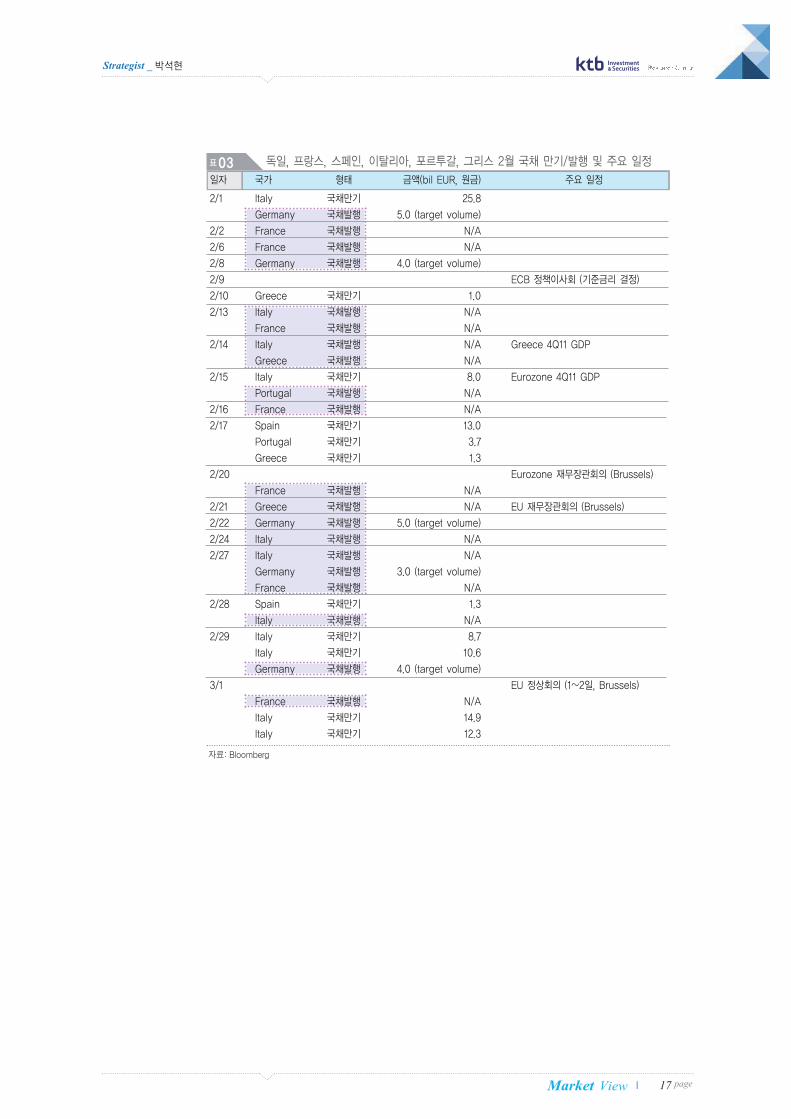

표03 독일, 프랑스, 스페인, 이탈리아, 포르투갈, 그리스 2월 국채 만기/발행 및 주요 일정

일자 국가 형태 금액(bil EUR, 원금) 주요 일정

2/1 Italy 국채만기 25.8

Germany 국채발행 5.0 (target volume)

2/2 France 국채발행 N/A

2/6 France 국채발행 N/A

2/8 Germany 국채발행 4.0 (target volume)

2/9 ECB 정책이사회 (기준금리 결정)

2/10 Greece 국채만기 1.0

2/13 Italy 국채발행 N/A

France 국채발행 N/A

2/14 Italy 국채발행 N/A Greece 4Q11 GDP

Greece 국채발행 N/A

2/15 Italy 국채만기 8.0 Eurozone 4Q11 GDP

Portugal 국채발행 N/A

2/16 France 국채발행 N/A

2/17 Spain 국채만기 13.0

Portugal 국채만기 3.7

Greece 국채만기 1.3

2/20 Eurozone 재무장관회의 (Brussels)

France 국채발행 N/A

2/21 Greece 국채발행 N/A EU 재무장관회의 (Brussels)

2/22 Germany 국채발행 5.0 (target volume)

2/24 Italy 국채발행 N/A

2/27 Italy 국채발행 N/A

Germany 국채발행 3.0 (target volume)

France 국채발행 N/A

2/28 Spain 국채만기 1.3

Italy 국채발행 N/A

2/29 Italy 국채만기 8.7

Italy 국채만기 10.6

Germany 국채발행 4.0 (target volume)

3/1 EU 정상회의 (1~2일, Brussels)

France 국채발행 N/A

Italy 국채만기 14.9

Italy 국채만기 12.3

자료: Bloomberg

18 page Market View

Strategist _ 박석현

미국경제규모는 전세계에서 21.0%(2012년 경상 GDP 전망 기준)를 차지한다. 1980년대

35%에 비해 많이 줄어들었지만, 여전히 단일 국가로는 최대 규모이다. 그런데 덩치에

어울리지 않게 최근 미국경제 전망은 변화무쌍하다. 얼마 전까지는 경기침체 경고가

빗발치기도 했지만, 최근에는 본격 성장에 대한 기대도 제기되고 있다. 또한 이런 상황

속에서 경기침체 위협국면에서나 어울릴 QE3 도입 전망이 분석되고도 있다.

1/27일 발표된 4Q11 GDP 결과는 미국경제 판단을 좀더 어렵게 만들었다. 성장률이

시장 예상치 +3.0%(QoQ 연율)를 하회한 +2.8%에 그친 점 자체는 큰 문제가 아닌데,

부문별 성장 기여도 측면에서 재고투자(+1.94%p)가 성장을 주도했던 요인(성장 기여율

69.3%)이 됐기 때문이다. 재고 축적은 향후 소비경기 본격 회복이 담보될 수 있을 경우

긍정적 요인이 될 수 있지만, 그렇지 못할 경우 성장 부담 요인이 된다.

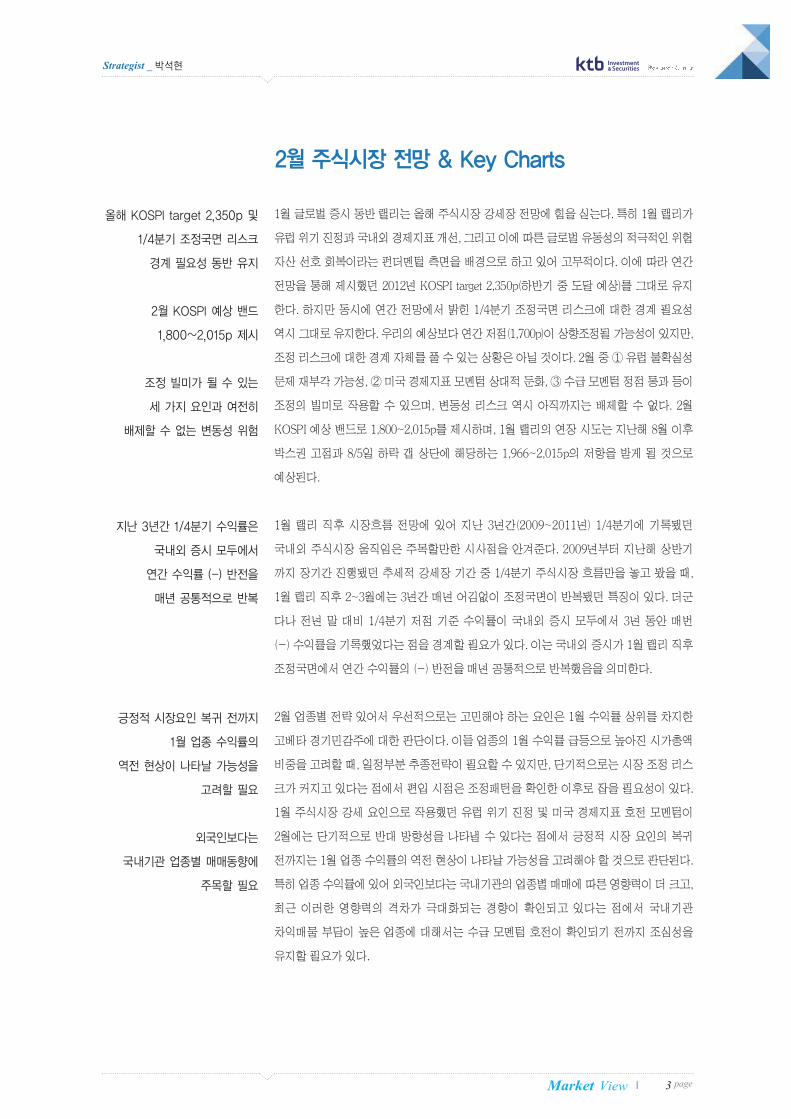

물론 미국경제에 대해 침체 우려와 같은 비관론은 적절치 않다. 무엇보다도 기업부문의

성장 동력이 여전히 유효하기 때문이다. 고정투자의 성장 기여도가 둔화되긴 했지만,

미국기업들의 대규모 기업이익 창출 지속과 상업은행 기업대출의 견고한 증가세는

투자활동이 여전히 활발할 것임을 말해준다. 미국의 경상 GDP 대비 자본지출비율은

4Q11 현재 7.6%까지 회복됐는데, 역사적 평균치(1990년 이후 7.9%)를 소폭 상회하는

8.0% 이상으로까지 회복세를 이어갈 것으로 기대된다.

관건은 소비경기인데, 4Q11 소비의 성장기여도가 1.45%p를 기록하며 2/4분기를

저점으로 회복되고 있지만, 향후 전망이 낙관적이지만은 않다. 상업은행 소비자대출이

미약한 회복에서 벗어나지 못하며 소비 레버리지는 여전히 제한적이다. 실제로 미국 소비

경기는 요란스러웠던 연말 쇼핑 시즌에 대한 평가와 달리 탄력적이지 못하다. 12월 소매

판매 증가율(MoM, SA)은 7개월 만에 가장 낮은 +0.1%에 그쳤고, 민감성이 높은 전자

제품판매비중은 전체 소매판매대비 역사적 저점을 경신했다. 또한 지난해 7~9월 개인

저축률이 금융위기 이후 최저 수준인 3.5~3.6%를 지속했다는 점에서 향후 저축률이

원래 수준에 복귀하며 소비경기 둔화 요인이 될 수 있음을 고려해야 한다.

결국 미국경제에 대한 눈높이는 과도한 기대보다 정부주도 성장이 민간주도로 넘어가는

과정 속에서 기업부문이 주도하는 점진적 회복 전망이 적당하다. 그리고 눈높이 조절

과정 속에서 단기적으로는 미국경제 긍정적 모멘텀의 상대적 둔화가 1월 랠리 직후 주식

시장 조정의 빌미가 될 수 있음을 감안할 필요가 있다.

덩치에 어울리지 않게

변화무쌍한 미국경제 전망

재고투자가 성장을 주도했던

4Q11 GDP 성장률

미국경제에 대해 침체 우려와

같은 비관론은 적절치 않음

기업부문의 성장 동력

여전히 유효

소비경기 회복 속도는

여전히 제한적인 수준

단기적으로는 저축률 회복 시

소비경기 둔화 가능성

미국경제에 대한 눈높이는

적당한 수준으로 조절할 필요

단기적으로 긍정적 모멘텀의

상대적 둔화가 표출될 가능성

미국경제 긍정적 모멘텀 둔화 예상→ 미국경제 점진적 회복 전망 유지할 필요

19 pageMarket View

Strategist _ 박석현

그림33 미국 상업은행 대출_기업대출 vs. 소비자대출 그림34 미국 경상 GDP대비 자본지출 비율

자료: Bloomberg 자료: Bloomberg

그림35 미국 소매판매 증가율 (MoM, YoY) 그림36 미국 소매판매에서 차지하는 전자제품판매 비중

자료: Bloomberg 자료: Bloomberg

그림37 미국 개인소비 및 가처분소득 증가율과 개인 저축률 그림38 미국 개인소비, 개인소득, 가처분소득 증가율

자료: Bloomberg 자료: Bloomberg

자료: Bloomberg

그림32 미국 GDP 성장률(QoQ 연율)에 대한 부문별 기여도

20 page Market View

Strategist _ 박석현

미국경제를 바라보는 또 다른 포인트는 주택경기에 대한 시각인데, 최근 거래지표

회복과 함께 주택경기 회복에 대한 기대가 늘고 있고, 보다 낙관적인 시각에서는 주택

경기의 본격적인 회복이 소비경기 촉진을 동반시켜 미국의 성장률을 끌어올릴 수 있다는

점이 제기되고도 있다.

하지만, ① 주택가격 회복이 동반되지 못하고 있다는 점, ② 거래지표도 선행지표 측면에서

둔화 시그널이 표출됐다는 점, ③ 부동산 대출이 여전히 축소(deleveraging)되고

있다는 점 등을 고려할 때, 주택경기에 대한 기대를 높일 시점은 아닌 것으로 판단되며,

여전히 바닥권 확인 과정 이후의 미약한 회복국면으로 이해할 필요가 있다. 그리고 향후

1~2개월 동안의 주택경기지표 둔화 가능성은 주식시장 조정 요인으로 작용할 수 있다.

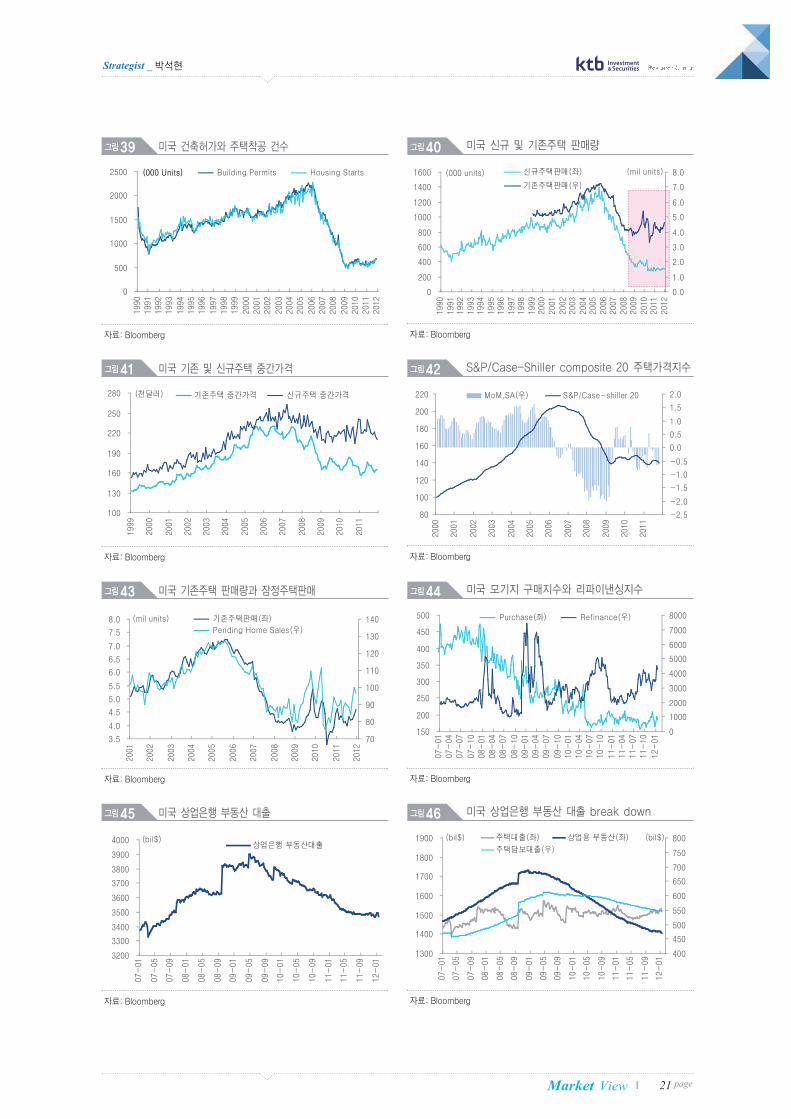

최근 미국 주택경기 회복 기대를 주도하고 있는 지표는 거래 회복과 심리 개선이다.

12월 현재 기존주택판매량은 3개월 연속 증가하며 연중 저점(7월)대비 15.3% 늘었고,

건축허가의 경우 연준 저점(2월)대비 27.2% 증가했다. NAHB 주택시장지수는 1월에

25%를 기록하며 2007년 6월 이후 최대를 기록했다.

하지만 궁극적으로 중요한 가격회복은 여전히 부진하다. 상대적으로 가격이 저렴한

기존주택가격이 소폭 오르는데 그쳤고, 신규주택가격은 오히려 금융위기 이후 저점

수준으로 다시 내려가고 있다. S&P/Case-Shiller Composite 20 주택가격지수는 11월

현재 6개월 연속 하락(MoM, SA)했고, 이 지수는 지난 17개월간 단 한차례 월간

상승을 기록하는데 그치고 있다. 일부 높아진 경기회복 기대와는 정반대로 연준 내에서

QE3 실행 필요성이 꾸준히 제기되고 있는 이유에 대해 생각해볼 필요가 있다.

거래지표 측면에서도 고려해야 할 요인이 생겼다. 12월 신규주택판매량이 예상을 하회

하며 4개월 만에 감소(MoM -2.2%)했고, 특히 주택경기 선행지표인 잠정주택판매가

예상과는 반대로 12월에 3개월 만에 감소(MoM -3.5%)했기 때문이다. 이는 향후

1~2개월 동안 주택경기지표가 둔화될 수 있음을 말해준다.

미국 부동산경기 현 주소를 적절히 대변하는 지표는 상업은행 부동산대출인데, 1월

현재 상업은행 부동산대출 잔액은 여전히 바닥권에 머물고 있다. 세부적으로는 일상

적인 모기지 수요가 등락을 보이고 있을 뿐, 주택담보대출은 여전히 축소

(deleveraging)되고 있고, 상업용 부동산대출의 경우는 여전히 저점을 경신하고 있다.

이러한 부동산 경기의 현 주소는 주택경기 발 미국 성장률 촉진을 기대하기 어렵다는

점을 말해준다.

주택경기 회복 기대 증가

주택경기에 대한 기대를

높일 시점이 아닌 3가지 이유

미국 기존주택판매 증가와

주택심리지표 개선

주택가격 회복은 여전히 부진

QE3 실행 필요성이

꾸준히 제기되고 있는 이유에

대해 생각해볼 필요

주택경기 선행지표인

잠정주택판매 예상과는

반대로 감소세로 반전

여전히 바닥권에 머물고 있는

상업은행 부동산대출 잔액

21 pageMarket View

Strategist _ 박석현

그림39 미국 건축허가와 주택착공 건수 그림40 미국 신규 및 기존주택 판매량

자료: Bloomberg 자료: Bloomberg

그림41 미국 기존 및 신규주택 중간가격 그림42 S&P/Case-Shiller composite 20 주택가격지수

자료: Bloomberg 자료: Bloomberg

그림43 미국 기존주택 판매량과 잠정주택판매 그림44 미국 모기지 구매지수와 리파이낸싱지수

자료: Bloomberg 자료: Bloomberg

그림45 미국 상업은행 부동산 대출 그림46 미국 상업은행 부동산 대출 break down

자료: Bloomberg 자료: Bloomberg

Quant Analyst _ 정재현

22 page Market View

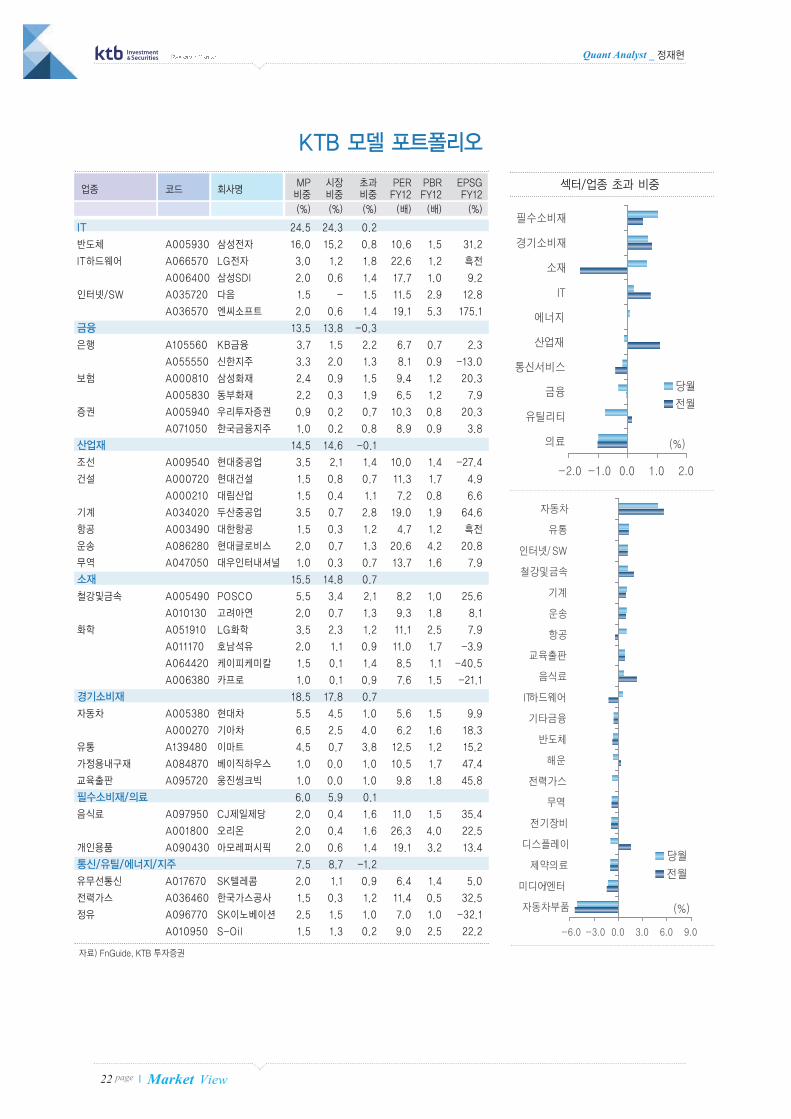

KTB 모델 포트폴리오

업종 코드 회사명MP 시장 초과 PER PBR EPSG비중 비중 비중 FY12 FY12 FY12(%) (%) (%) (배) (배) (%)

IT 24.5 24.3 0.2

반도체 A005930 삼성전자 16.0 15.2 0.8 10.6 1.5 31.2

IT하드웨어 A066570 LG전자 3.0 1.2 1.8 22.6 1.2 흑전

A006400 삼성SDI 2.0 0.6 1.4 17.7 1.0 9.2

인터넷/SW A035720 다음 1.5 - 1.5 11.5 2.9 12.8

A036570 엔씨소프트 2.0 0.6 1.4 19.1 5.3 175.1

금융 13.5 13.8 -0.3

은행 A105560 KB금융 3.7 1.5 2.2 6.7 0.7 2.3

A055550 신한지주 3.3 2.0 1.3 8.1 0.9 -13.0

보험 A000810 삼성화재 2.4 0.9 1.5 9.4 1.2 20.3

A005830 동부화재 2.2 0.3 1.9 6.5 1.2 7.9

증권 A005940 우리투자증권 0.9 0.2 0.7 10.3 0.8 20.3

A071050 한국금융지주 1.0 0.2 0.8 8.9 0.9 3.8

산업재 14.5 14.6 -0.1

조선 A009540 현대중공업 3.5 2.1 1.4 10.0 1.4 -27.4

건설 A000720 현대건설 1.5 0.8 0.7 11.3 1.7 4.9

A000210 대림산업 1.5 0.4 1.1 7.2 0.8 6.6

기계 A034020 두산중공업 3.5 0.7 2.8 19.0 1.9 64.6

항공 A003490 대한항공 1.5 0.3 1.2 4.7 1.2 흑전

운송 A086280 현대글로비스 2.0 0.7 1.3 20.6 4.2 20.8

무역 A047050 대우인터내셔널 1.0 0.3 0.7 13.7 1.6 7.9

소재 15.5 14.8 0.7

철강및금속 A005490 POSCO 5.5 3.4 2.1 8.2 1.0 25.6

A010130 고려아연 2.0 0.7 1.3 9.3 1.8 8.1

화학 A051910 LG화학 3.5 2.3 1.2 11.1 2.5 7.9

A011170 호남석유 2.0 1.1 0.9 11.0 1.7 -3.9

A064420 케이피케미칼 1.5 0.1 1.4 8.5 1.1 -40.5

A006380 카프로 1.0 0.1 0.9 7.6 1.5 -21.1

경기소비재 18.5 17.8 0.7

자동차 A005380 현대차 5.5 4.5 1.0 5.6 1.5 9.9

A000270 기아차 6.5 2.5 4.0 6.2 1.6 18.3

유통 A139480 이마트 4.5 0.7 3.8 12.5 1.2 15.2

가정용내구재 A084870 베이직하우스 1.0 0.0 1.0 10.5 1.7 47.4

교육출판 A095720 웅진씽크빅 1.0 0.0 1.0 9.8 1.8 45.8

필수소비재/의료 6.0 5.9 0.1

음식료 A097950 CJ제일제당 2.0 0.4 1.6 11.0 1.5 35.4

A001800 오리온 2.0 0.4 1.6 26.3 4.0 22.5

개인용품 A090430 아모레퍼시픽 2.0 0.6 1.4 19.1 3.2 13.4

통신/유틸/에너지/지주 7.5 8.7 -1.2

유무선통신 A017670 SK텔레콤 2.0 1.1 0.9 6.4 1.4 5.0

전력가스 A036460 한국가스공사 1.5 0.3 1.2 11.4 0.5 32.5

정유 A096770 SK이노베이션 2.5 1.5 1.0 7.0 1.0 -32.1

A010950 S-Oil 1.5 1.3 0.2 9.0 2.5 22.2

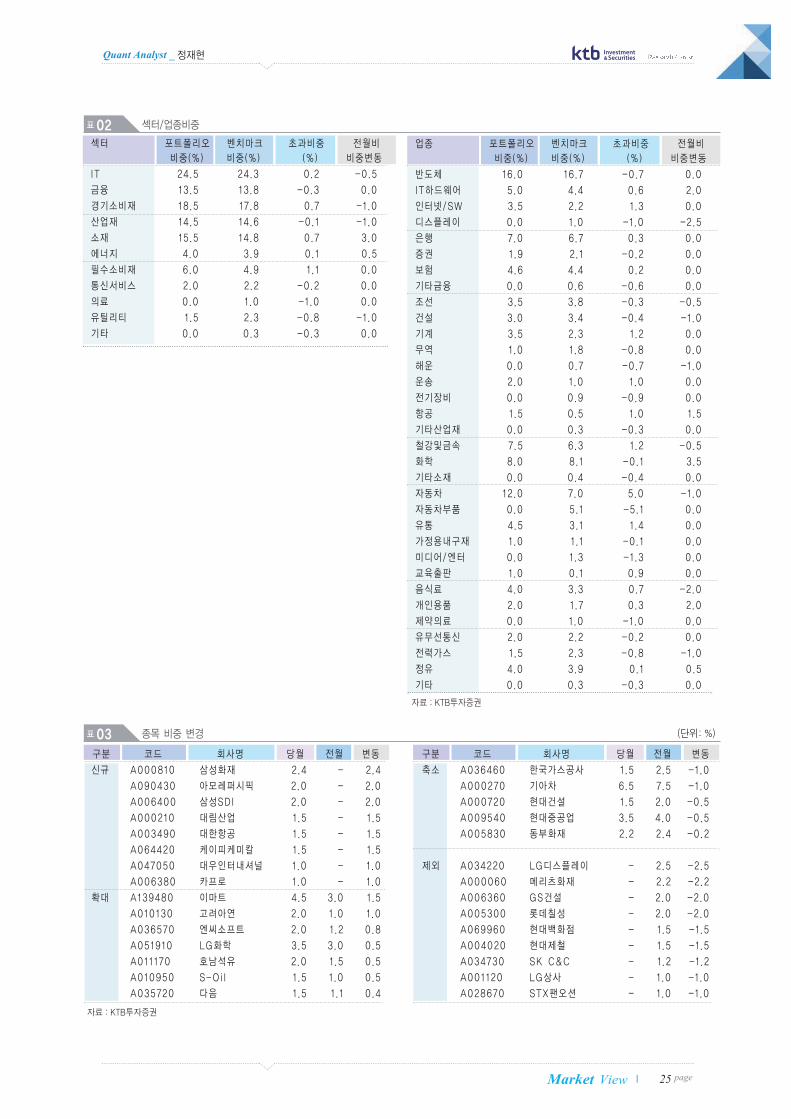

섹터/업종 초과 비중

자료) FnGuide, KTB 투자증권

Quant Analyst _ 정재현

23 pageMarket View

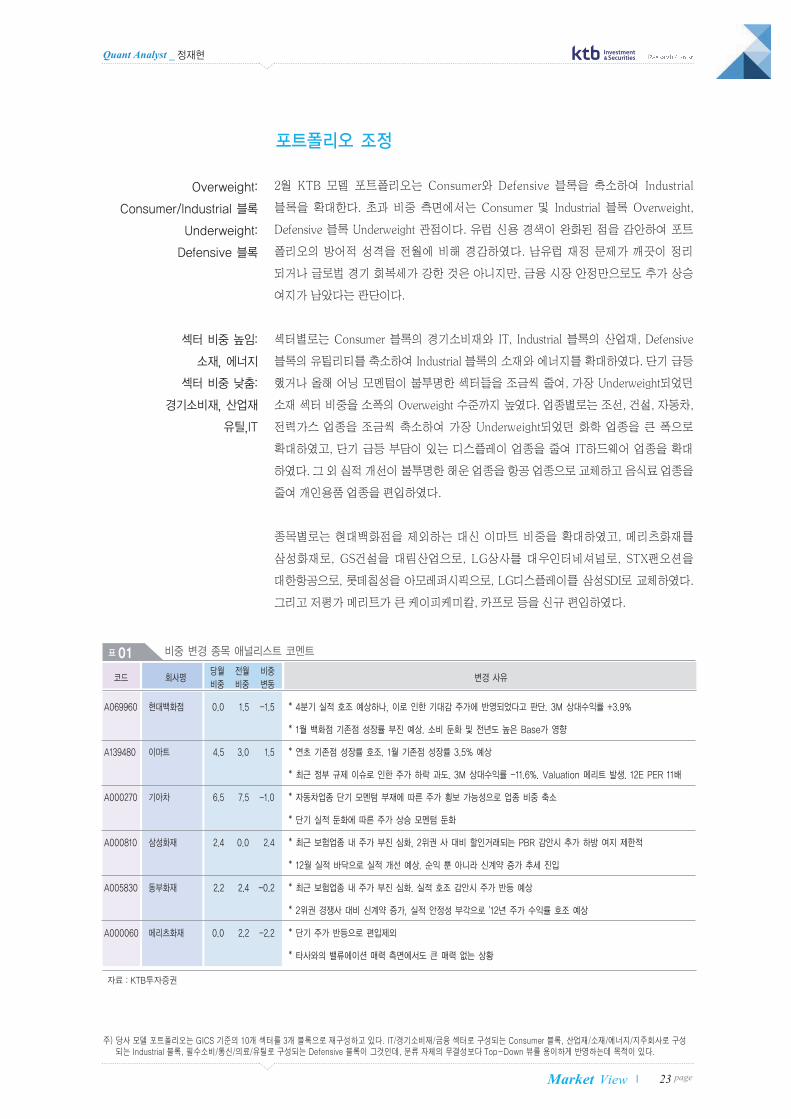

2월 KTB 모델 포트폴리오는 Consumer와 Defensive 블록을 축소하여 Industrial

블록을 확대한다. 초과 비중 측면에서는 Consumer 및 Industrial 블록 Overweight,

Defensive 블록 Underweight 관점이다. 유럽 신용 경색이 완화된 점을 감안하여 포트

폴리오의 방어적 성격을 전월에 비해 경감하였다. 남유럽 재정 문제가 깨끗이 정리

되거나 글로벌 경기 회복세가 강한 것은 아니지만, 금융 시장 안정만으로도 추가 상승

여지가 남았다는 판단이다.

섹터별로는 Consumer 블록의 경기소비재와 IT, Industrial 블록의 산업재, Defensive

블록의 유틸리티를 축소하여 Industrial 블록의 소재와 에너지를 확대하였다. 단기 급등

했거나 올해 어닝 모멘텀이 불투명한 섹터들을 조금씩 줄여, 가장 Underweight되었던

소재 섹터 비중을 소폭의 Overweight 수준까지 높였다. 업종별로는 조선, 건설, 자동차,

전력가스 업종을 조금씩 축소하여 가장 Underweight되었던 화학 업종을 큰 폭으로

확대하였고, 단기 급등 부담이 있는 디스플레이 업종을 줄여 IT하드웨어 업종을 확대

하였다. 그 외 실적 개선이 불투명한 해운 업종을 항공 업종으로 교체하고 음식료 업종을

줄여 개인용품 업종을 편입하였다.

종목별로는 현대백화점을 제외하는 대신 이마트 비중을 확대하였고, 메리츠화재를

삼성화재로, GS건설을 대림산업으로, LG상사를 대우인터네셔널로, STX팬오션을

대한항공으로, 롯데칠성을 아모레퍼시픽으로, LG디스플레이를 삼성SDI로 교체하였다.

그리고 저평가 메리트가 큰 케이피케미칼, 카프로 등을 신규 편입하였다.

Overweight:

Consumer/Industrial 블록

Underweight:

Defensive 블록

섹터 비중 높임:

소재, 에너지

섹터 비중 낮춤:

경기소비재, 산업재

유틸,IT

포트폴리오 조정

주) 당사 모델 포트폴리오는 GICS 기준의 10개 섹터를 3개 블록으로 재구성하고 있다. IT/경기소비재/금융 섹터로 구성되는 Consumer 블록, 산업재/소재/에너지/지주회사로 구성되는 Industrial 블록, 필수소비/통신/의료/유틸로 구성되는 Defensive 블록이 그것인데, 분류 자체의 무결성보다 Top-Down 뷰를 용이하게 반영하는데 목적이 있다.

자료 : KTB투자증권

코드 회사명당월 전월 비중비중 비중 변동

A069960 현대백화점 0.0 1.5 -1.5

A139480 이마트 4.5 3.0 1.5

A000270 기아차 6.5 7.5 -1.0

A000810 삼성화재 2.4 0.0 2.4

A005830 동부화재 2.2 2.4 -0.2

A000060 메리츠화재 0.0 2.2 -2.2

변경 사유

* 4분기 실적 호조 예상하나, 이로 인한 기대감 주가에 반영되었다고 판단. 3M 상대수익률 +3.9%

* 1월 백화점 기존점 성장률 부진 예상. 소비 둔화 및 전년도 높은 Base가 영향

* 연초 기존점 성장률 호조. 1월 기존점 성장률 3.5% 예상

* 최근 정부 규제 이슈로 인한 주가 하락 과도. 3M 상대수익률 -11.6%. Valuation 메리트 발생. 12E PER 11배

* 자동차업종 단기 모멘텀 부재에 따른 주가 횡보 가능성으로 업종 비중 축소

* 단기 실적 둔화에 따른 주가 상승 모멘텀 둔화

* 최근 보험업종 내 주가 부진 심화, 2위권 사 대비 할인거래되는 PBR 감안시 추가 하방 여지 제한적

* 12월 실적 바닥으로 실적 개선 예상. 순익 뿐 아니라 신계약 증가 추세 진입

* 최근 보험업종 내 주가 부진 심화. 실적 호조 감안시 주가 반등 예상

* 2위권 경쟁사 대비 신계약 증가, 실적 안정성 부각으로 '12년 주가 수익률 호조 예상

* 단기 주가 반등으로 편입제외

* 타사와의 밸류에이션 매력 측면에서도 큰 매력 없는 상황

비중 변경 종목 애널리스트 코멘트표01

Quant Analyst _ 정재현

24 page Market View

코드 회사명당월 전월 비중비중 비중 변동

A000720 현대건설 1.5 2.0 -0.5

A006360 GS건설 0.0 2.0 -2.0

A000210 대림산업 1.5 0.0 1.5

A047050 대우인터내셔널 1.0 0.0 1.0

A001120 LG상사 0.0 1.0 -1.0

A003490 대한항공 1.5 0.0 1.5

A028670 STX팬오션 0.0 1.0 -1.0

A004020 현대제철 0.0 1.5 -1.5

A051910 LG화학 3.5 3.0 0.5

A011170 호남석유 2.0 1.5 0.5

A064420 케이피케미칼 1.5 0.0 1.5

A006380 카프로 1.0 0.0 1.0

A010950 S-Oil 1.5 1.0 0.5

A036460 한국가스공사 1.5 2.5 -1.0

A090430 아모레퍼시픽 2.0 0.0 2.0

A005300 롯데칠성 0.0 2.0 -2.0

A034220 LG디스플레이 0.0 2.5 -2.5

A036570 엔씨소프트 2.0 1.2 0.8

A034730 SK C&C 0.0 1.2 -1.2

A006400 삼성SDI 2.0 0.0 2.0

변경 사유

* 섹터 비중 축소에 따른 비중 조정

* 베네주엘라 정유PJ($15억), 쿠웨이트 IWPP($10억+) 등 수주 유력한 프로젝트 다수, 상반기 해외수주 모멘텀 강세 예상

* 2월초 입찰 결과 발표 예정인 사우디 페트로라빅 석유화학 PJ 제외시 대형 해외 PJ 공백기로 모멘텀 약화

* 정유플랜트 발주 증가 및 국내 주택부문 실적 턴어라운드에 대한 기대감은 유효, 연간 Top pick 관점은 유지

* 실적시즌에는 해외수주 성장('11년 yoy+46%) 및 차별적인 해외부문 수익성(GP 20%) 시현하는 동사 주가 강세 예상

* 2012E PER 7.2배로 타대형사대비 35% 할인거래 중. 화학업종 턴어라운드에 따른 유화부문 실적 기대감도 긍정적

* 2011년 실적 부진 및 천연가스 가격 약세로 인한 주가 부진. 3M 상대수익률 -9.13%

* 2012년 전사적인 리스크 관리로 인한 1회성 손실 감소 예상. 낮은 Base로 인해 OP +40% 증가 가능

* 4분기 실적 호조 및 최근 원자재 가격 상승으로 인한 주가 상승. 1M 상대수익률 +4.53%

* 중장기적 이익 호조 예상되나, 단기 낙폭 과대한 대우인터내셔널 편입 위해 편출

* 스마트폰, 테블릿PC 증가로 중국발 IT화물의 shipment가 2분기부터 회복될 것으로 예상

* 현재 PBR 1.2배는 과거 cycle 고점(2배)와 경기회복 기대를 감안하면 PBR 1.5배 수준까지 상승여력 존재

* 저점에서 20% 이상 상승하여 단기 낙폭과대 해소. 최근 벌크운임 급락에 따라 실적하향 조정 필요성 대두

* OSV 매각 절차 진행으로 그룹 리스크 최악은 탈피해 가지만 2~3월 refinancing 시 noise는 불가피 할 수도

* 4분기 실적 호조로 주가 상승. 탄소강 업체 중 상대 수익률 양호

* 1분기 이익 감소 예상되고 이익 모멘텀 둔화되어 제외

* 4Q11 영업실적 저점,업황 회복으로 1Q12 실적 턴어라운드 전망

* 업황 턴어라운드 관점 비중 확대

* 4Q11 영업실적 저점,업황 회복으로 1Q12 실적 턴어라운드 전망

* 업황 턴어라운드 관점 비중 확대

* 4Q11 영업실적 저점,업황 회복으로 1Q12 실적 턴어라운드 전망

* 화학업황 회복시 업황 민감도 큰 화섬원료 회복세 빠를 것으로 예상되어 신규 편입

* 4Q11 영업실적 저점,업황 회복으로 1Q12 실적 턴어라운드 전망

* 화학업황 회복시 업황 민감도 큰 화섬원료 회복세 빠를 것으로 예상되어 신규 편입

* 1Q11 정제마진 호조 및 PX 강세로 실적 호조 전망

* 업황 호조 추세 감안 비중 확대

* 전년10월 가스요금 인상 이래로 시장을 크게 outperform한 점을 감안한 일부 비중축소

* 최근 공공요금 인상 최소화 강조로 단기적으로 선거전까지 요금인상 모멘텀을 기대하기 어려운 국면

* 국내 성장성 둔화 우려에 따른 최근 3개월 주가 하락 폭 과대

* 중국사업 순항 중, 2012년 가이던스는 어려운 상황이나 공격적으로 제시될 것, 반등 예상

* 맥주사업 자체 시작 news로 주가 약세

* 2015년 중장기 계획으로 주가 하락 폭 과대하다고 판단되나 실적모멘텀 등은 다소 기다려야 할 듯

* 실적 개선 전망 및 WOLED TV 패널/In-cell 방식 터치패널 등의 신규 제품이 주가 상승에 기반영 판단

* PBR 1배 이상으로 밸류에이션 상승. 추후 상승탄력 둔화 전망으로 포트폴리오에서 편출

* 블레이드 앤 소울 3차 CBT 시기 도래에 따른 비중확대 전략

* 4분기 저조한 실적은 주가에 이미 선반영 된 것으로 판단

* 올해부터 대기업의 공공기관 사업 참여 금지로 30%이상 매출에 영향

* 엔카 인수로 보완할 것으로 보이나 이익률 낮을 것으로 전망되어 포트폴리오에서 제외

* 4분기 부진한 실적으로 최근 주가 수익률은 상대적으로 둔화된 반면 실적 개선 전망으로 매수기회 도래 판단

* 1분기 중반부터 아이패드3용 폴리머 배터리 공급 증가 및 가동률 상승으로 실적 회복 예상

자료 : KTB투자증권

Quant Analyst _ 정재현

25 pageMarket View

섹터 포트폴리오 벤치마크 초과비중 전월비비중(%) 비중(%) (%) 비중변동

IT 24.5 24.3 0.2 -0.5

금융 13.5 13.8 -0.3 0.0

경기소비재 18.5 17.8 0.7 -1.0

산업재 14.5 14.6 -0.1 -1.0

소재 15.5 14.8 0.7 3.0

에너지 4.0 3.9 0.1 0.5

필수소비재 6.0 4.9 1.1 0.0

통신서비스 2.0 2.2 -0.2 0.0

의료 0.0 1.0 -1.0 0.0

유틸리티 1.5 2.3 -0.8 -1.0

기타 0.0 0.3 -0.3 0.0

업종 포트폴리오 벤치마크 초과비중 전월비비중(%) 비중(%) (%) 비중변동

반도체 16.0 16.7 -0.7 0.0

IT하드웨어 5.0 4.4 0.6 2.0

인터넷/SW 3.5 2.2 1.3 0.0

디스플레이 0.0 1.0 -1.0 -2.5

은행 7.0 6.7 0.3 0.0

증권 1.9 2.1 -0.2 0.0

보험 4.6 4.4 0.2 0.0

기타금융 0.0 0.6 -0.6 0.0

조선 3.5 3.8 -0.3 -0.5

건설 3.0 3.4 -0.4 -1.0

기계 3.5 2.3 1.2 0.0

무역 1.0 1.8 -0.8 0.0

해운 0.0 0.7 -0.7 -1.0

운송 2.0 1.0 1.0 0.0

전기장비 0.0 0.9 -0.9 0.0

항공 1.5 0.5 1.0 1.5

기타산업재 0.0 0.3 -0.3 0.0

철강및금속 7.5 6.3 1.2 -0.5

화학 8.0 8.1 -0.1 3.5

기타소재 0.0 0.4 -0.4 0.0

자동차 12.0 7.0 5.0 -1.0

자동차부품 0.0 5.1 -5.1 0.0

유통 4.5 3.1 1.4 0.0

가정용내구재 1.0 1.1 -0.1 0.0

미디어/엔터 0.0 1.3 -1.3 0.0

교육출판 1.0 0.1 0.9 0.0

음식료 4.0 3.3 0.7 -2.0

개인용품 2.0 1.7 0.3 2.0

제약의료 0.0 1.0 -1.0 0.0

유무선통신 2.0 2.2 -0.2 0.0

전력가스 1.5 2.3 -0.8 -1.0

정유 4.0 3.9 0.1 0.5

기타 0.0 0.3 -0.3 0.0

구분 코드 회사명 당월 전월 변동 구분 코드 회사명 당월 전월 변동

신규 A000810 삼성화재 2.4 - 2.4 축소 A036460 한국가스공사 1.5 2.5 -1.0

A090430 아모레퍼시픽 2.0 - 2.0 A000270 기아차 6.5 7.5 -1.0

A006400 삼성SDI 2.0 - 2.0 A000720 현대건설 1.5 2.0 -0.5

A000210 대림산업 1.5 - 1.5 A009540 현대중공업 3.5 4.0 -0.5

A003490 대한항공 1.5 - 1.5 A005830 동부화재 2.2 2.4 -0.2

A064420 케이피케미칼 1.5 - 1.5

A047050 대우인터내셔널 1.0 - 1.0 제외 A034220 LG디스플레이 - 2.5 -2.5

A006380 카프로 1.0 - 1.0 A000060 메리츠화재 - 2.2 -2.2

확대 A139480 이마트 4.5 3.0 1.5 A006360 GS건설 - 2.0 -2.0

A010130 고려아연 2.0 1.0 1.0 A005300 롯데칠성 - 2.0 -2.0

A036570 엔씨소프트 2.0 1.2 0.8 A069960 현대백화점 - 1.5 -1.5

A051910 LG화학 3.5 3.0 0.5 A004020 현대제철 - 1.5 -1.5

A011170 호남석유 2.0 1.5 0.5 A034730 SK C&C - 1.2 -1.2

A010950 S-Oil 1.5 1.0 0.5 A001120 LG상사 - 1.0 -1.0

A035720 다음 1.5 1.1 0.4 A028670 STX팬오션 - 1.0 -1.0

(단위: %)

섹터/업종비중표02

종목 비중 변경표03

자료 : KTB투자증권

자료 : KTB투자증권

Quant Analyst _ 정재현

26 page Market View

KTB 모델포트폴리오는 1/2 ~ 1/27 기간 동안 +7.66% 상승하여 KOSPI 대비

+0.04%의 초과수익을 시현하였다. 섹터 배분 효과는 -8bp로 부진하였고, 섹터 기준

종목 효과가 +12bp 발생하였다.

섹터 배분 효과가 부진했던 것은 소재를 Underweight하고 경기소비재와 필수소비

재를 Overweight하였기 때문이다. 1월에는 취약한 어닝 모멘텀 대신 가격 메리트가

높았던 금융, 소재, 산업재, 에너지 섹터가 급등하였는데, 이에 제대로 대응하지 못한

측면이 있다.

종목 효과는 전체적으로 소폭의 플러스 효과를 기록하였다. 현대중공업, KB금융,

SK이노베이션, LG디스플레이, 우리투자증권 등이 큰 폭의 초과 수익 기여를 시현

했고, 롯데칠성, 기아차, 동부화재, 메리츠화재, 이마트, 오리온, 한국가스공사 등은

부정적으로 작용하였다. Underweight한 종목 중에는 KT&G, KT, 현대모비스 등에서

플러스 초과수익 기여가 발생했고, 하이닉스, 삼성중공업, LG 등은 마이너스 초과

수익 기여를 유발하였다.

09년 7월에 운용을 시작한 당사 모델 포트폴리오는 총 30개월 중 21개월 동안 플러스

초과수익을 시현하였고, 설정 이후 1/27까지 20.6%의 누적 초과수익을 기록하고 있다.

동 기간 중 월간 최대 초과수익은 +4.2%, 최저 초과수익은 -2.1%, 평균 초과수익은

+0.48%이다.

12/1/2~12/1/27 기간

+0.04% 초과수익

포트폴리오 성과

기간수익률(%) 2W 1M 3M 6M 9M 12M 설정이후

포트폴리오 5.0 7.1 2.5 -8.6 -12.2 -7.7 51.4

벤치마크 4.8 6.7 2.2 -9.6 -11.0 -7.1 30.8

초과수익 0.2 0.4 0.3 1.0 -1.2 -0.6 20.6

자료 : FnGuide, KTB투자증권

KTB 모델 포트폴리오 성과 추이그림01

Quant Analyst _ 정재현

27 pageMarket View

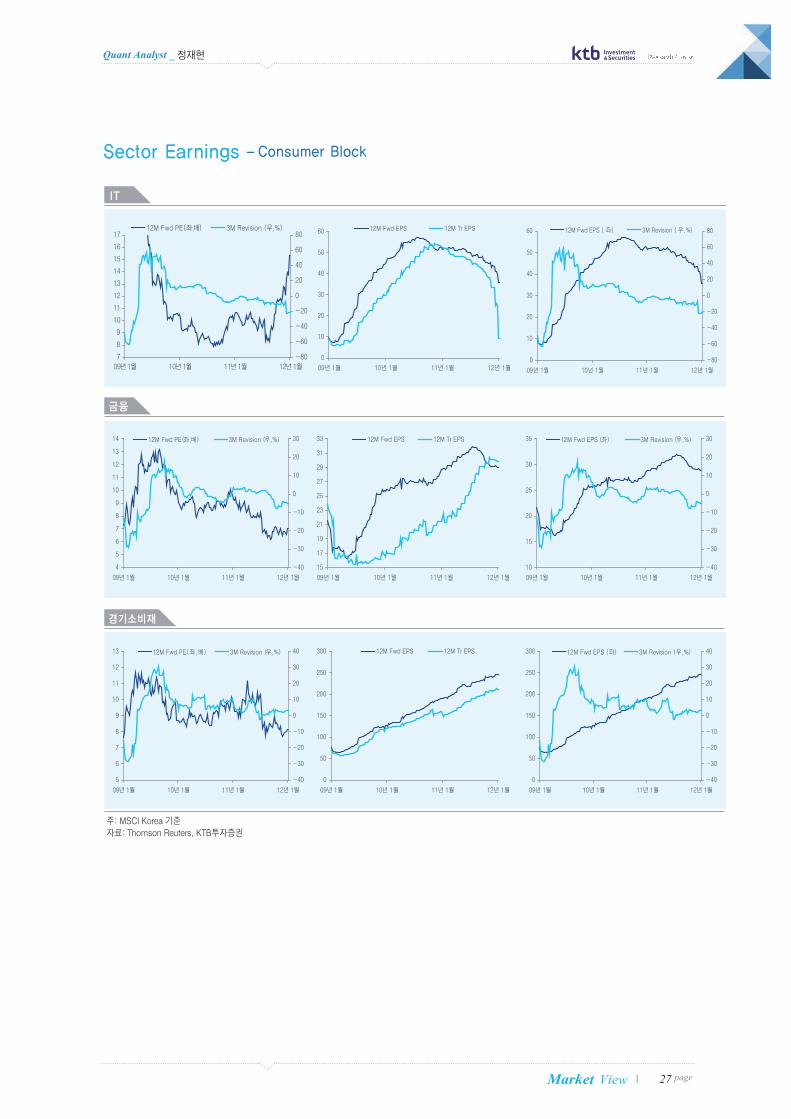

Sector Earnings -Consumer Block

IT

금융

주: MSCI Korea 기준

자료: Thomson Reuters, KTB투자증권

경기소비재

Quant Analyst _ 정재현

28 page Market View

Sector Earnings - Industrial Block

산업재

소재

에너지

주: MSCI Korea 기준

자료: Thomson Reuters, KTB투자증권

Quant Analyst _ 정재현

29 pageMarket View

필수소비재

통신

유틸리티

주: MSCI Korea 기준

자료: Thomson Reuters, KTB투자증권

Sector Earnings - Defensive Block

Quant Analyst _ 정재현

30 page Market View

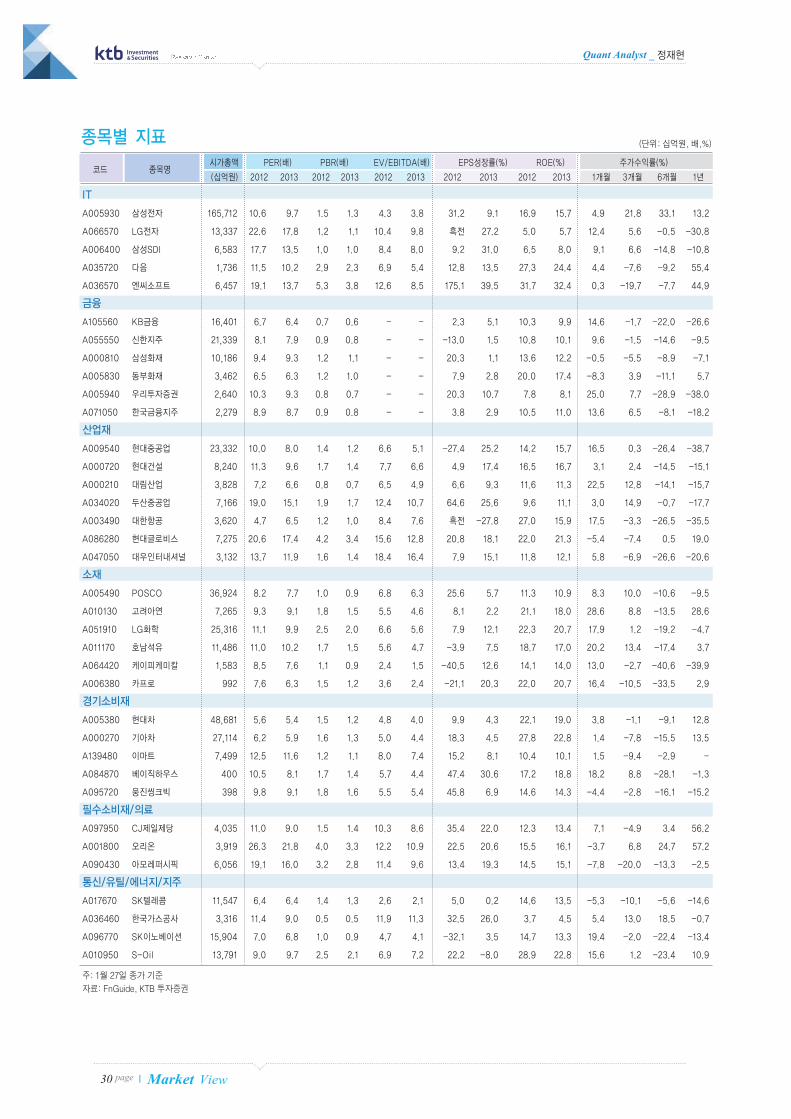

종목별 지표

코드 종목명시가총액 PER(배) PBR(배) EV/EBITDA(배) EPS성장률(%) ROE(%) 주가수익률(%)

(십억원) 2012 2013 2012 2013 2012 2013 2012 2013 2012 2013 1개월 3개월 6개월 1년

IT

A005930 삼성전자 165,712 10.6 9.7 1.5 1.3 4.3 3.8 31.2 9.1 16.9 15.7 4.9 21.8 33.1 13.2

A066570 LG전자 13,337 22.6 17.8 1.2 1.1 10.4 9.8 흑전 27.2 5.0 5.7 12.4 5.6 -0.5 -30.8

A006400 삼성SDI 6,583 17.7 13.5 1.0 1.0 8.4 8.0 9.2 31.0 6.5 8.0 9.1 6.6 -14.8 -10.8

A035720 다음 1,736 11.5 10.2 2.9 2.3 6.9 5.4 12.8 13.5 27.3 24.4 4.4 -7.6 -9.2 55.4

A036570 엔씨소프트 6,457 19.1 13.7 5.3 3.8 12.6 8.5 175.1 39.5 31.7 32.4 0.3 -19.7 -7.7 44.9

금융

A105560 KB금융 16,401 6.7 6.4 0.7 0.6 - - 2.3 5.1 10.3 9.9 14.6 -1.7 -22.0 -26.6

A055550 신한지주 21,339 8.1 7.9 0.9 0.8 - - -13.0 1.5 10.8 10.1 9.6 -1.5 -14.6 -9.5

A000810 삼성화재 10,186 9.4 9.3 1.2 1.1 - - 20.3 1.1 13.6 12.2 -0.5 -5.5 -8.9 -7.1

A005830 동부화재 3,462 6.5 6.3 1.2 1.0 - - 7.9 2.8 20.0 17.4 -8.3 3.9 -11.1 5.7

A005940 우리투자증권 2,640 10.3 9.3 0.8 0.7 - - 20.3 10.7 7.8 8.1 25.0 7.7 -28.9 -38.0

A071050 한국금융지주 2,279 8.9 8.7 0.9 0.8 - - 3.8 2.9 10.5 11.0 13.6 6.5 -8.1 -18.2

산업재

A009540 현대중공업 23,332 10.0 8.0 1.4 1.2 6.6 5.1 -27.4 25.2 14.2 15.7 16.5 0.3 -26.4 -38.7

A000720 현대건설 8,240 11.3 9.6 1.7 1.4 7.7 6.6 4.9 17.4 16.5 16.7 3.1 2.4 -14.5 -15.1

A000210 대림산업 3,828 7.2 6.6 0.8 0.7 6.5 4.9 6.6 9.3 11.6 11.3 22.5 12.8 -14.1 -15.7

A034020 두산중공업 7,166 19.0 15.1 1.9 1.7 12.4 10.7 64.6 25.6 9.6 11.1 3.0 14.9 -0.7 -17.7

A003490 대한항공 3,620 4.7 6.5 1.2 1.0 8.4 7.6 흑전 -27.8 27.0 15.9 17.5 -3.3 -26.5 -35.5

A086280 현대글로비스 7,275 20.6 17.4 4.2 3.4 15.6 12.8 20.8 18.1 22.0 21.3 -5.4 -7.4 0.5 19.0

A047050 대우인터내셔널 3,132 13.7 11.9 1.6 1.4 18.4 16.4 7.9 15.1 11.8 12.1 5.8 -6.9 -26.6 -20.6

소재

A005490 POSCO 36,924 8.2 7.7 1.0 0.9 6.8 6.3 25.6 5.7 11.3 10.9 8.3 10.0 -10.6 -9.5

A010130 고려아연 7,265 9.3 9.1 1.8 1.5 5.5 4.6 8.1 2.2 21.1 18.0 28.6 8.8 -13.5 28.6

A051910 LG화학 25,316 11.1 9.9 2.5 2.0 6.6 5.6 7.9 12.1 22.3 20.7 17.9 1.2 -19.2 -4.7

A011170 호남석유 11,486 11.0 10.2 1.7 1.5 5.6 4.7 -3.9 7.5 18.7 17.0 20.2 13.4 -17.4 3.7

A064420 케이피케미칼 1,583 8.5 7.6 1.1 0.9 2.4 1.5 -40.5 12.6 14.1 14.0 13.0 -2.7 -40.6 -39.9

A006380 카프로 992 7.6 6.3 1.5 1.2 3.6 2.4 -21.1 20.3 22.0 20.7 16.4 -10.5 -33.5 2.9

경기소비재

A005380 현대차 48,681 5.6 5.4 1.5 1.2 4.8 4.0 9.9 4.3 22.1 19.0 3.8 -1.1 -9.1 12.8

A000270 기아차 27,114 6.2 5.9 1.6 1.3 5.0 4.4 18.3 4.5 27.8 22.8 1.4 -7.8 -15.5 13.5

A139480 이마트 7,499 12.5 11.6 1.2 1.1 8.0 7.4 15.2 8.1 10.4 10.1 1.5 -9.4 -2.9 -

A084870 베이직하우스 400 10.5 8.1 1.7 1.4 5.7 4.4 47.4 30.6 17.2 18.8 18.2 8.8 -28.1 -1.3

A095720 웅진씽크빅 398 9.8 9.1 1.8 1.6 5.5 5.4 45.8 6.9 14.6 14.3 -4.4 -2.8 -16.1 -15.2

필수소비재/의료

A097950 CJ제일제당 4,035 11.0 9.0 1.5 1.4 10.3 8.6 35.4 22.0 12.3 13.4 7.1 -4.9 3.4 56.2

A001800 오리온 3,919 26.3 21.8 4.0 3.3 12.2 10.9 22.5 20.6 15.5 16.1 -3.7 6.8 24.7 57.2

A090430 아모레퍼시픽 6,056 19.1 16.0 3.2 2.8 11.4 9.6 13.4 19.3 14.5 15.1 -7.8 -20.0 -13.3 -2.5

통신/유틸/에너지/지주

A017670 SK텔레콤 11,547 6.4 6.4 1.4 1.3 2.6 2.1 5.0 0.2 14.6 13.5 -5.3 -10.1 -5.6 -14.6

A036460 한국가스공사 3,316 11.4 9.0 0.5 0.5 11.9 11.3 32.5 26.0 3.7 4.5 5.4 13.0 18.5 -0.7

A096770 SK이노베이션 15,904 7.0 6.8 1.0 0.9 4.7 4.1 -32.1 3.5 14.7 13.3 19.4 -2.0 -22.4 -13.4

A010950 S-Oil 13,791 9.0 9.7 2.5 2.1 6.9 7.2 22.2 -8.0 28.9 22.8 15.6 1.2 -23.4 10.9

(단위: 십억원, 배,%)

주: 1월 27일 종가 기준

자료: FnGuide, KTB 투자증권

31 pageMarket View 31 pageMarket View

Chart Insights

1. Stock Market Performance

2-1. Economic Indicators_ Korea

2-2. Economic Indicators_ US & China

3. Earnings & Valuation

4. FX / Bond / Credit Market

5. Liquidity

Chart Insights1. Stock Market Performance

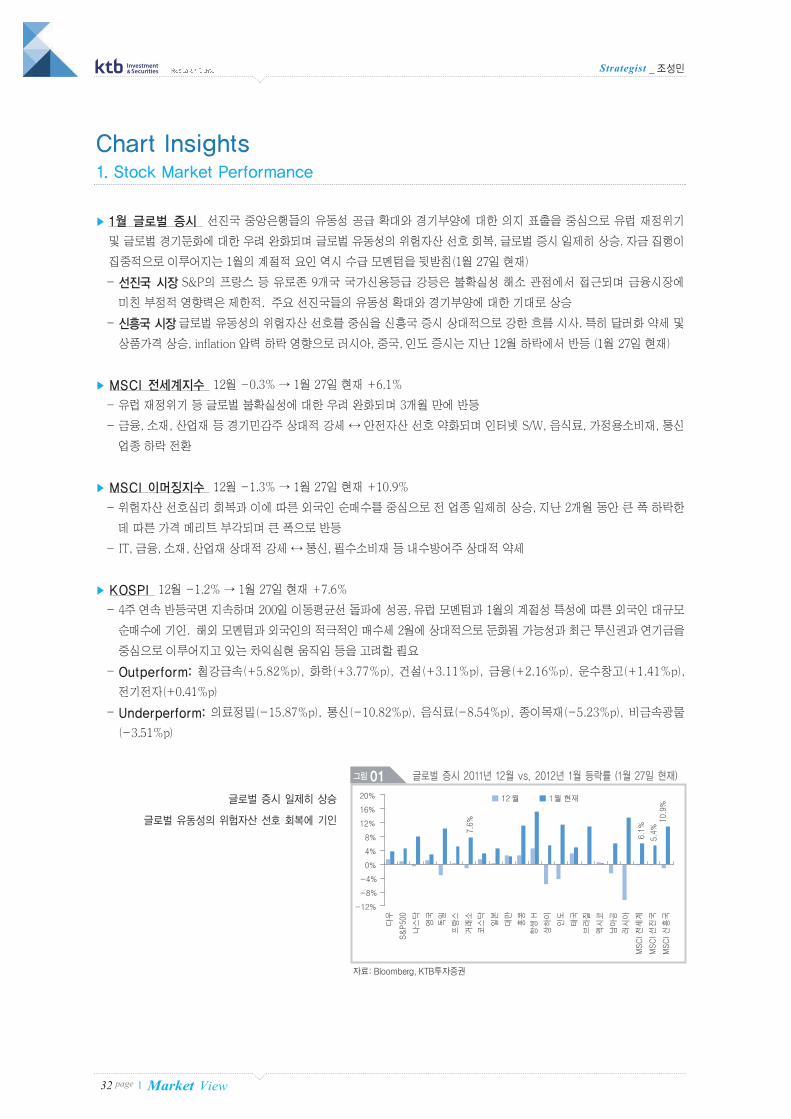

▶ 1월 글로벌 증시 선진국 중앙은행들의 유동성 공급 확대와 경기부양에 대한 의지 표출을 중심으로 유럽 재정위기

및 글로벌 경기둔화에 대한 우려 완화되며 글로벌 유동성의 위험자산 선호 회복, 글로벌 증시 일제히 상승. 자금 집행이

집중적으로 이루어지는 1월의 계절적 요인 역시 수급 모멘텀을 뒷받침(1월 27일 현재)

- 선진국 시장 S&P의 프랑스 등 유로존 9개국 국가신용등급 강등은 불확실성 해소 관점에서 접근되며 금융시장에

미친 부정적 영향력은 제한적. 주요 선진국들의 유동성 확대와 경기부양에 대한 기대로 상승

- 신흥국 시장글로벌 유동성의 위험자산 선호를 중심을 신흥국 증시 상대적으로 강한 흐름 시사. 특히 달러화 약세 및

상품가격 상승, inflation 압력 하락 영향으로 러시아, 중국, 인도 증시는 지난 12월 하락에서 반등 (1월 27일 현재)

▶ MSCI 전세계지수 12월 -0.3% → 1월 27일 현재 +6.1%

- 유럽 재정위기 등 글로벌 불확실성에 대한 우려 완화되며 3개월 만에 반등

- 금융, 소재, 산업재 등 경기민감주 상대적 강세 ↔ 안전자산 선호 약화되며 인터넷 S/W, 음식료, 가정용소비재, 통신

업종 하락 전환

▶ MSCI 이머징지수 12월 -1.3% → 1월 27일 현재 +10.9%

- 위험자산 선호심리 회복과 이에 따른 외국인 순매수를 중심으로 전 업종 일제히 상승, 지난 2개월 동안 큰 폭 하락한

데 따른 가격 메리트 부각되며 큰 폭으로 반등

- IT, 금융, 소재, 산업재 상대적 강세 ↔ 통신, 필수소비재 등 내수방어주 상대적 약세

▶ KOSPI 12월 -1.2% → 1월 27일 현재 +7.6%

- 4주 연속 반등국면 지속하며 200일 이동평균선 돌파에 성공, 유럽 모멘텀과 1월의 계절성 특성에 따른 외국인 대규모

순매수에 기인. 해외 모멘텀과 외국인의 적극적인 매수세 2월에 상대적으로 둔화될 가능성과 최근 투신권과 연기금을

중심으로 이루어지고 있는 차익실현 움직임 등을 고려할 필요

- Outperform: 철강금속(+5.82%p), 화학(+3.77%p), 건설(+3.11%p), 금융(+2.16%p), 운수창고(+1.41%p),

전기전자(+0.41%p)

- Underperform: 의료정밀(-15.87%p), 통신(-10.82%p), 음식료(-8.54%p), 종이목재(-5.23%p), 비금속광물

(-3.51%p)

Strategist _ 조성민

Market View32 page

그림01 글로벌 증시 2011년 12월 vs. 2012년 1월 등락률 (1월 27일 현재)

글로벌 증시 일제히 상승

글로벌 유동성의 위험자산 선호 회복에 기인

자료: Bloomberg, KTB투자증권

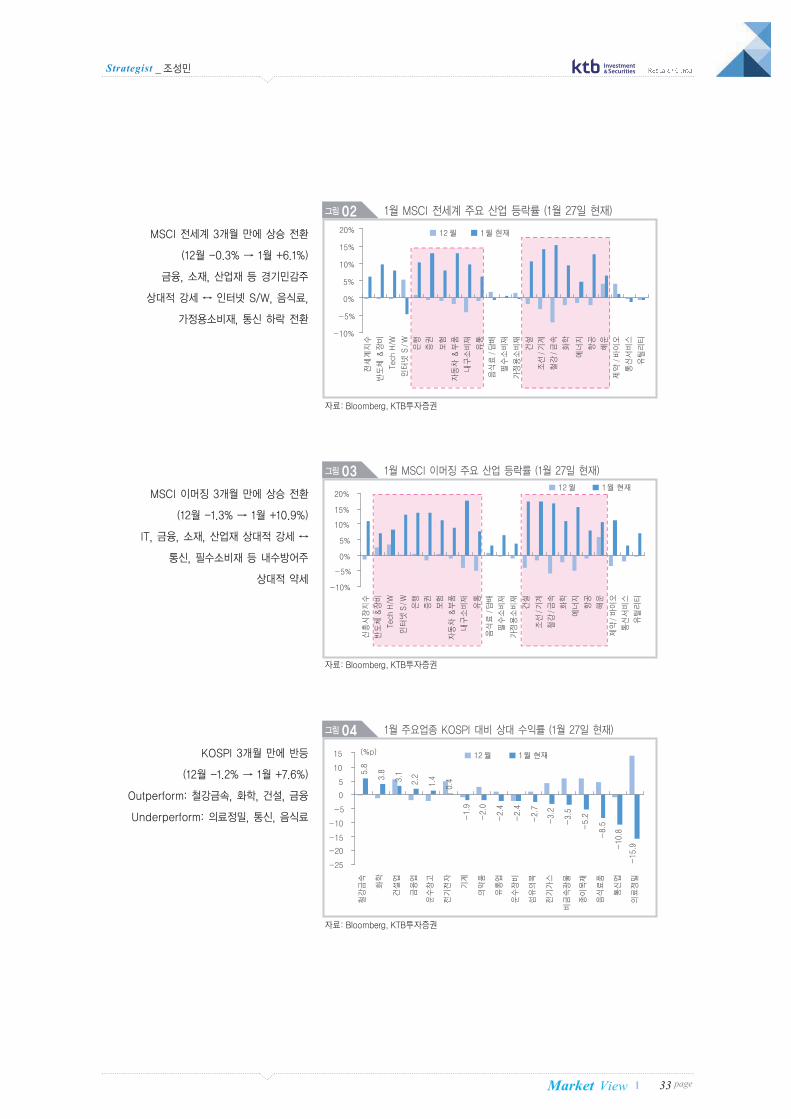

그림02 1월 MSCI 전세계 주요 산업 등락률 (1월 27일 현재)

MSCI 전세계 3개월 만에 상승 전환

(12월 -0.3% → 1월 +6.1%)

금융, 소재, 산업재 등 경기민감주

상대적 강세 ↔ 인터넷 S/W, 음식료,

가정용소비재, 통신 하락 전환

그림03 1월 MSCI 이머징 주요 산업 등락률 (1월 27일 현재)

MSCI 이머징 3개월 만에 상승 전환

(12월 -1.3% → 1월 +10.9%)

IT, 금융, 소재, 산업재 상대적 강세 ↔

통신, 필수소비재 등 내수방어주

상대적 약세

Strategist _ 조성민

Market View 33 page

자료: Bloomberg, KTB투자증권

자료: Bloomberg, KTB투자증권

그림04 1월 주요업종 KOSPI 대비 상대 수익률 (1월 27일 현재)

KOSPI 3개월 만에 반등

(12월 -1.2% → 1월 +7.6%)

Outperform: 철강금속, 화학, 건설, 금융

Underperform: 의료정밀, 통신, 음식료

자료: Bloomberg, KTB투자증권

34 page Market View

Strategist _ 조성민

2-1. Economic Indicators_ Korea

▶ 대외 불안이 수출 및 내수 모멘텀 둔화로 이어지며 2011년 4분기 경제성장률 둔화흐름 지속. 완만한 성장세 이어가며

1/4분기를 저점으로 경기 모멘텀 점차 회복될 것으로 기대

(1) 2011년 4분기 GDP 성장률 둔화 지속 4분기 경제성장률 전분기 대비 0.4% 증가, 전년동기 대비 +3.4% 기록.

민간소비, 설비투자, 건설투자 등 내수 부진 및 수출 감소에 기인. 재고 증가와 수입 감소가 지난 4분기 성장률에

긍정적으로 작용했지만 재고 증가에 따라 생산활동이 둔화될 가능성이 있다는 점 인식할 필요

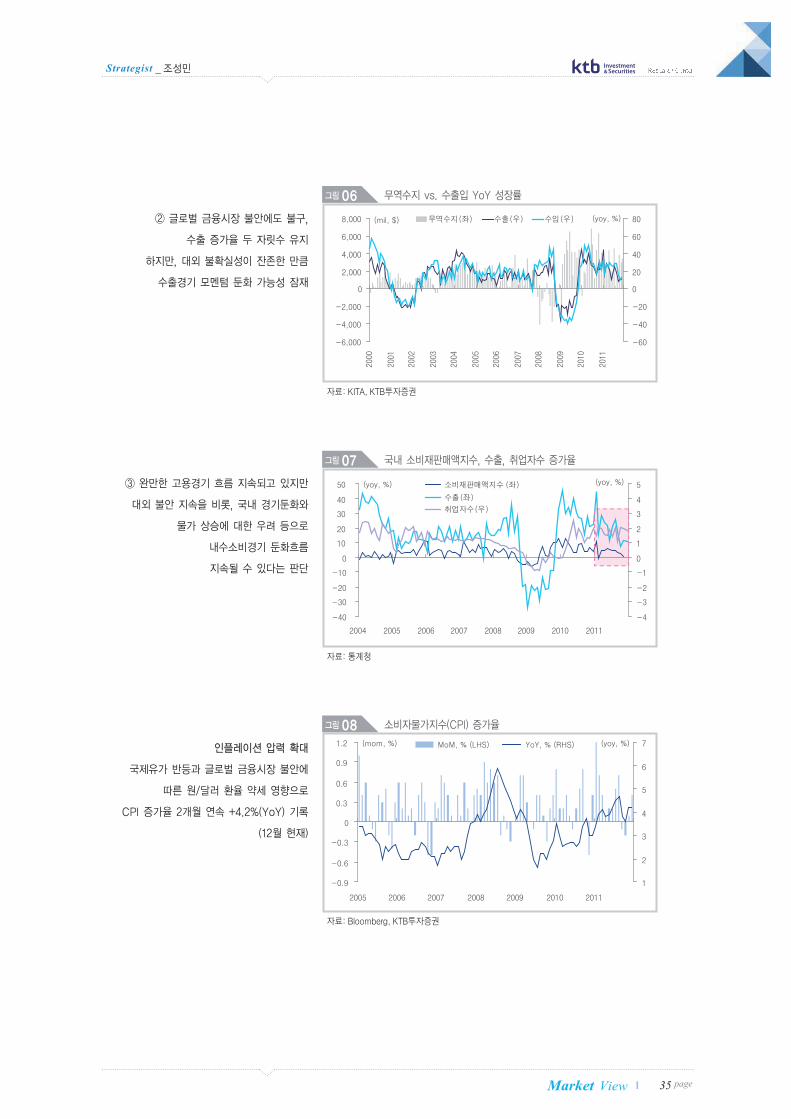

(2) 글로벌 금융시장 불안에도 불구, 수출 증가율 두 자릿수 유지유로존 재정위기 등 대외여건 악화에도 불구하고 주력

수출 품목 호조와 신흥국 수요를 중심으로 12월 수출 YoY 증가율 +10.8% 기록, 증가폭은 전월 대비 소폭 둔화

됐지만 2개월 연속 10%대 증가세 유지. 수입 YoY 증가율은 원자재 수입 증가를 바탕으로 전월 대비 2.4%p 확대된

+13.6% 기록. 선진국의 경기 모멘텀 둔화국면 지속과 유럽 재정위기를 둘러싼 금융시장 불안 등 대외 불확실성과

원화 가치 상승 요인들의 부정적 영향으로 수출 모멘텀 둔화 가능성 잠재. 다만, 중국을 비롯한 신흥국의 완만한

수요에 힘입어 수출의 성장기조는 유지될 것으로 판단

(3) 고용 및 내수시장 12월 취업자수 전년 동월 대비 1.9%(44.1만명) 증가한 가운데 실업률은 전월 대비 0.1%p 증가한

3.0% 기록, 3개월 만에 다시 3%대로 복귀. 취업자수의 점진적 감소세가 2개월째 지속되고 있고 실업률 역시 소폭

증가했지만 고용경기는 여전히 양호한 것으로 판단. 다만, 지난 2개월 동안의 고용 증가가 글로벌 경기둔화흐름에

따라 수출 및 제조업 중심에서 서비스업 중심으로 이동되고 있는 모습은 경계 요인. 11월 소비재판매액 YoY 증가

율은 이상 고온 및 소비심리 하락 등으로 전월 +2.2%에서 +0.5%로 둔화, 6개월째 둔화세 지속. 글로벌 금융시장

불안을 비롯한 국내 경기 둔화와 물가 상승에 대한 우려 등이 체감경기나 실물경기 둔화로 이어질 수 있다는 점에서

내수소비경기의 둔화 흐름 지속될 수 있다는 판단

(4) 인플레이션 압력 확대국제유가 및 농축수산물 가격, 원화 가치 등이 안정화되며 +3.0%대로 하락하기도 했던 소비자

물가지수(CPI) YoY 증가율은 2개월 연속 +4.2% 기록(12월 현재). 국제유가 반등과 글로벌 금융시장 불안에 따른

원/달러 환율 약세에 기인. 지자체들의 지하철, 버스, 상하수도 등 공공요금 인상이 예정되어 있는 가운데 글로벌

금융시장 불확실성 및 선진국 중앙은행들의 유동성 공급 조치에 따른 국제 원자재 가격 상승 등 복합적으로 작용하며

물가수준 추가적으로 상승할 수 있다는 판단

그림05 국내 GDP 성장률

2011년 4분기

국내 GDP 성장률 둔화 지속

① 재고 증가에 따른 생산활동 둔화

가능성 잠재

자료: 통계청, KTB투자증권

35 pageMarket View

Strategist _ 조성민

그림06 무역수지 vs. 수출입 YoY 성장률

② 글로벌 금융시장 불안에도 불구,

수출 증가율 두 자릿수 유지

하지만, 대외 불확실성이 잔존한 만큼

수출경기 모멘텀 둔화 가능성 잠재

자료: KITA, KTB투자증권

그림07 국내 소비재판매액지수, 수출, 취업자수 증가율

③ 완만한 고용경기 흐름 지속되고 있지만

대외 불안 지속을 비롯, 국내 경기둔화와

물가 상승에 대한 우려 등으로

내수소비경기 둔화흐름

지속될 수 있다는 판단

자료: 통계청

그림08 소비자물가지수(CPI) 증가율

인플레이션 압력 확대

국제유가 반등과 글로벌 금융시장 불안에

따른 원/달러 환율 약세 영향으로

CPI 증가율 2개월 연속 +4.2%(YoY) 기록

(12월 현재)

자료: Bloomberg, KTB투자증권

36 page Market View

Strategist _ 조성민

2-2. Economic Indicators_ US & China

▶ 미국 제조업, 주택, 고용 등 실물지표들 바닥권을 다지며 개선되는 모습 지속, 경기둔화에 대한 우려 완화. 하지만,

유로존 재정 리스크와 이에 따른 글로벌 금융시장 불안이 해소되지 않은 만큼 경기회복 속도는 완만할 것으로 전망

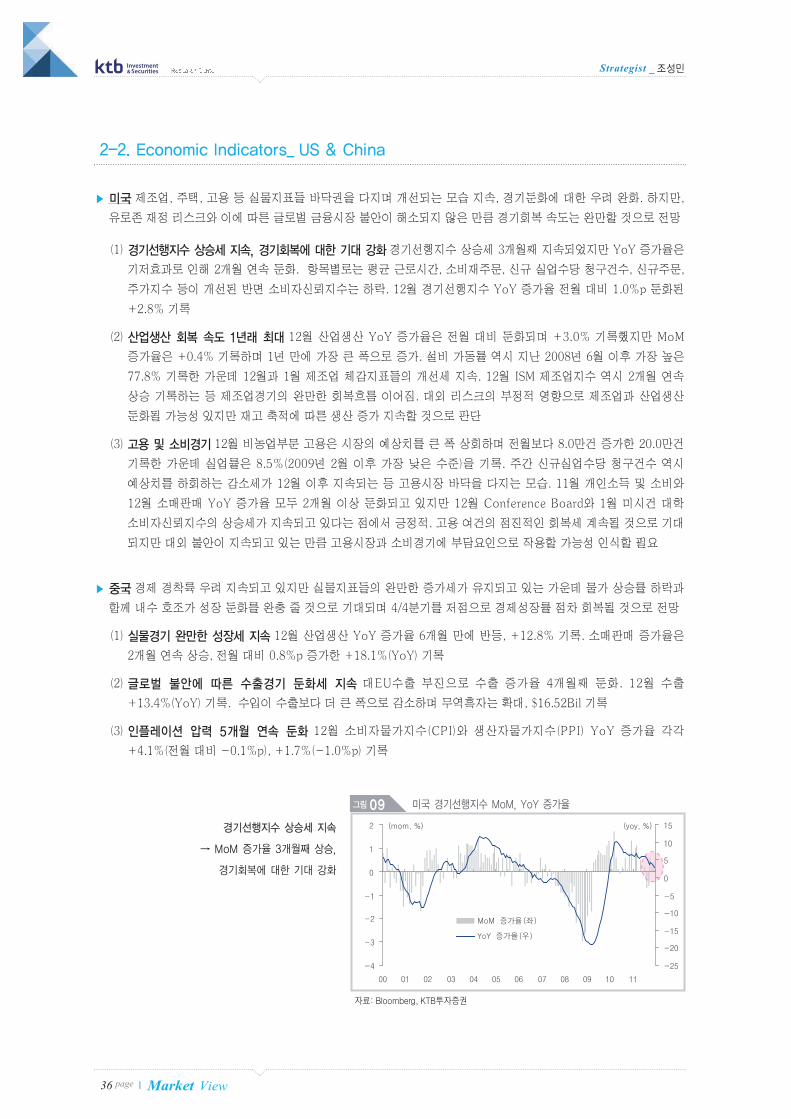

(1) 경기선행지수 상승세 지속, 경기회복에 대한 기대 강화 경기선행지수 상승세 3개월째 지속되었지만 YoY 증가율은

기저효과로 인해 2개월 연속 둔화. 항목별로는 평균 근로시간, 소비재주문, 신규 실업수당 청구건수, 신규주문,

주가지수 등이 개선된 반면 소비자신뢰지수는 하락. 12월 경기선행지수 YoY 증가율 전월 대비 1.0%p 둔화된

+2.8% 기록

(2) 산업생산 회복 속도 1년래 최대 12월 산업생산 YoY 증가율은 전월 대비 둔화되며 +3.0% 기록했지만 MoM

증가율은 +0.4% 기록하며 1년 만에 가장 큰 폭으로 증가. 설비 가동률 역시 지난 2008년 6월 이후 가장 높은

77.8% 기록한 가운데 12월과 1월 제조업 체감지표들의 개선세 지속. 12월 ISM 제조업지수 역시 2개월 연속

상승 기록하는 등 제조업경기의 완만한 회복흐름 이어짐. 대외 리스크의 부정적 영향으로 제조업과 산업생산

둔화될 가능성 있지만 재고 축적에 따른 생산 증가 지속할 것으로 판단

(3) 고용 및 소비경기 12월 비농업부문 고용은 시장의 예상치를 큰 폭 상회하며 전월보다 8.0만건 증가한 20.0만건

기록한 가운데 실업률은 8.5%(2009년 2월 이후 가장 낮은 수준)을 기록. 주간 신규실업수당 청구건수 역시

예상치를 하회하는 감소세가 12월 이후 지속되는 등 고용시장 바닥을 다지는 모습. 11월 개인소득 및 소비와

12월 소매판매 YoY 증가율 모두 2개월 이상 둔화되고 있지만 12월 Conference Board와 1월 미시건 대학

소비자신뢰지수의 상승세가 지속되고 있다는 점에서 긍정적. 고용 여건의 점진적인 회복세 계속될 것으로 기대

되지만 대외 불안이 지속되고 있는 만큼 고용시장과 소비경기에 부담요인으로 작용할 가능성 인식할 필요

▶ 중국 경제 경착륙 우려 지속되고 있지만 실물지표들의 완만한 증가세가 유지되고 있는 가운데 물가 상승률 하락과

함께 내수 호조가 성장 둔화를 완충 줄 것으로 기대되며 4/4분기를 저점으로 경제성장률 점차 회복될 것으로 전망

(1) 실물경기 완만한 성장세 지속 12월 산업생산 YoY 증가율 6개월 만에 반등, +12.8% 기록. 소매판매 증가율은

2개월 연속 상승, 전월 대비 0.8%p 증가한 +18.1%(YoY) 기록

(2) 글로벌 불안에 따른 수출경기 둔화세 지속 대EU수출 부진으로 수출 증가율 4개월째 둔화. 12월 수출

+13.4%(YoY) 기록. 수입이 수출보다 더 큰 폭으로 감소하며 무역흑자는 확대, $16.52Bil 기록

(3) 인플레이션 압력 5개월 연속 둔화 12월 소비자물가지수(CPI)와 생산자물가지수(PPI) YoY 증가율 각각

+4.1%(전월 대비 -0.1%p), +1.7%(-1.0%p) 기록

그림09 미국 경기선행지수 MoM, YoY 증가율

경기선행지수 상승세 지속

→ MoM 증가율 3개월째 상승,

경기회복에 대한 기대 강화

자료: Bloomberg, KTB투자증권

37 pageMarket View

Strategist _ 조성민

그림10 미국 제조업 체감지표 및 전산업 생산 증가율

제조업경기 회복흐름 지속

→ 12월 산업생산 회복속도 1년래 최대 기록,

0.4%(MoM)

→ 12월 설비 가동률 지난 2008년 6월 이후

가장 높은 77.8% 기록

→ 제조업 체감지표들 개선세 지속

자료: Bloomberg, KTB투자증권

그림11 미국 비농업부문 고용 vs. 소매판매 및 개인소비 증가율

고용 및 소비경기의 견조한 흐름

→ 실업률 하락 + 비농업부문

고용 증가 + 기업감원 압력 완화

→ 개인소득 및 소비, 소매판매 증가율 모두

소폭 둔화됐지만 소비심리 및 고용지표들의

개선세가 향후 긍정적으로 작용할 것으로 기대

자료: Bloomberg, KTB투자증권

그림12 중국 GDP 연율 및 소비•생산 물가지수 증가율

중국: 물가 상승률 하락과 내수 호조를

바탕으로 실물지표들의

완만한 증가세 유지될 전망

자료: Bloomberg, KTB투자증권

38 page Market View

Strategist _ 조성민

3. Earnings & Valuation

▶ Valuation:1월 주식시장 반등과 함께 국내 시장 valuation multiple 상승. 대외 불확실성 및 금융시장 불안과 국내 경기

사이클의 순환적인 둔화국면 지속을 고려할 때 valuation multiple의 본격적인 상승국면 진입은 시간이 더 필요할 것

으로 판단

(1) KOSPI 12m Trailing P/B글로벌 유동성의 위험자산 선호에 따른 주가 반등과 함께 상승. 1월초 1.16배에서 1월

27일 현재 1.23배로 상승(KOSPI 1,965p 기준) → 장기적인 측면에서 저평가 매력 여전히 존재하지만 1월 주가

반등을 뒷받침한 유럽 모멘텀과 외국인 대규모 순매수가 다시 둔화될 수 있다는 점에서 P/B 조정 가능성 있는 것으로

판단. 국내 경기사이클의 순환적인 둔화국면이 완료되기까지 P/B 확대국면 진입에 대한 기대는 낮출 필요

(2) MSCI Korea 12m Fwd P/E9.6배 기록(KOSPI 1,965p 기준, 1월 27일). 유럽 재정위기 불안 안정과 함께 반등.

유로존 재정위기와 금융시장 불안 속에서 뚜렷한 방향성에 대한 판단은 어려운 상황

그림13 KOSPI 12m Trailing P/B

국내기업들의 Valuation Multiple:

① KOSPI 12m Trailing P/B

1월 주가 반등과 함께 상승

하지만 기본적인 박스권의 횡보흐름은 지속

(1월 27일 현재 1.23배 기록,

KOSPI 1,965p 기준)

자료: Thomson I/B/E/S, KRX, KTB투자증권

그림14 MSCI Korea 12m Fwd P/E vs. KOSPI

② MSCI Korea 12m Fwd P/E 9.6배

(KOSPI 1,965pt 기준, 1월 27일 현재)

유럽 재정위기 불안 안정과 함께 반등

자료: Thomson I/B/E/S, Bloomberg, KTB투자증권

39 pageMarket View

Strategist _ 조성민

4. FX/Bond/CreditMarket

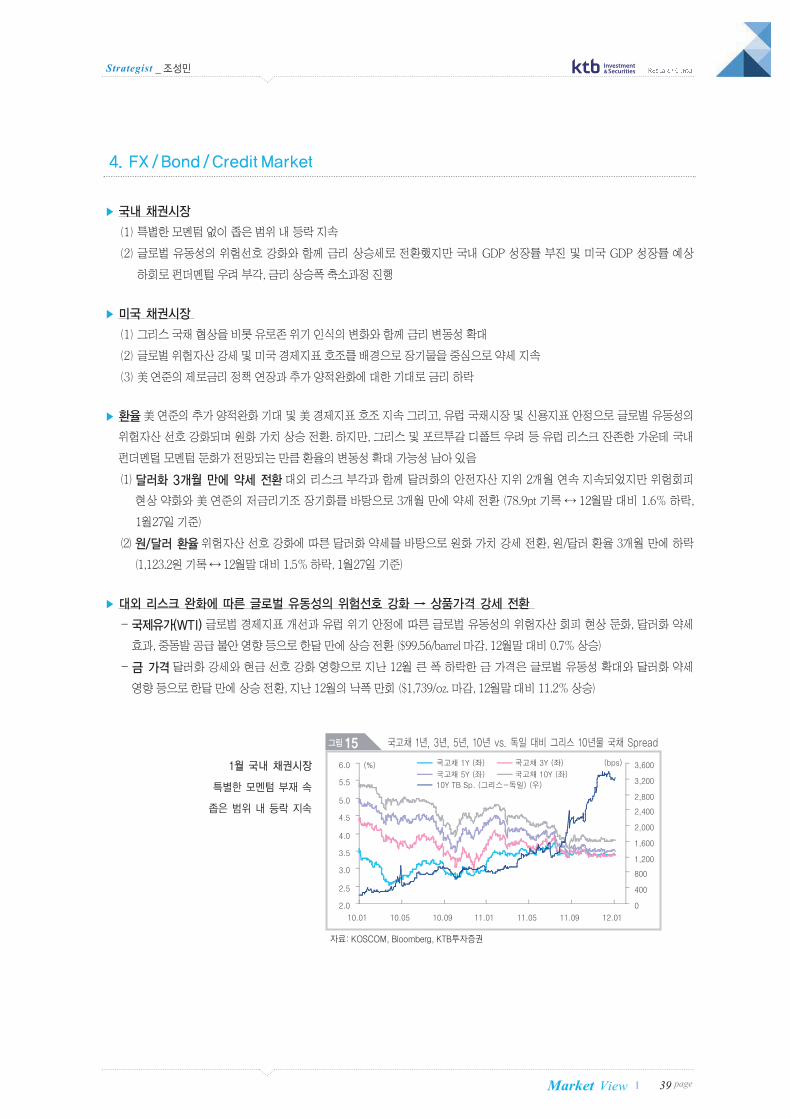

▶ 국내 채권시장

(1) 특별한 모멘텀 없이 좁은 범위 내 등락 지속

(2) 글로벌 유동성의 위험선호 강화와 함께 금리 상승세로 전환했지만 국내 GDP 성장률 부진 및 미국 GDP 성장률 예상

하회로 펀더멘털 우려 부각, 금리 상승폭 축소과정 진행

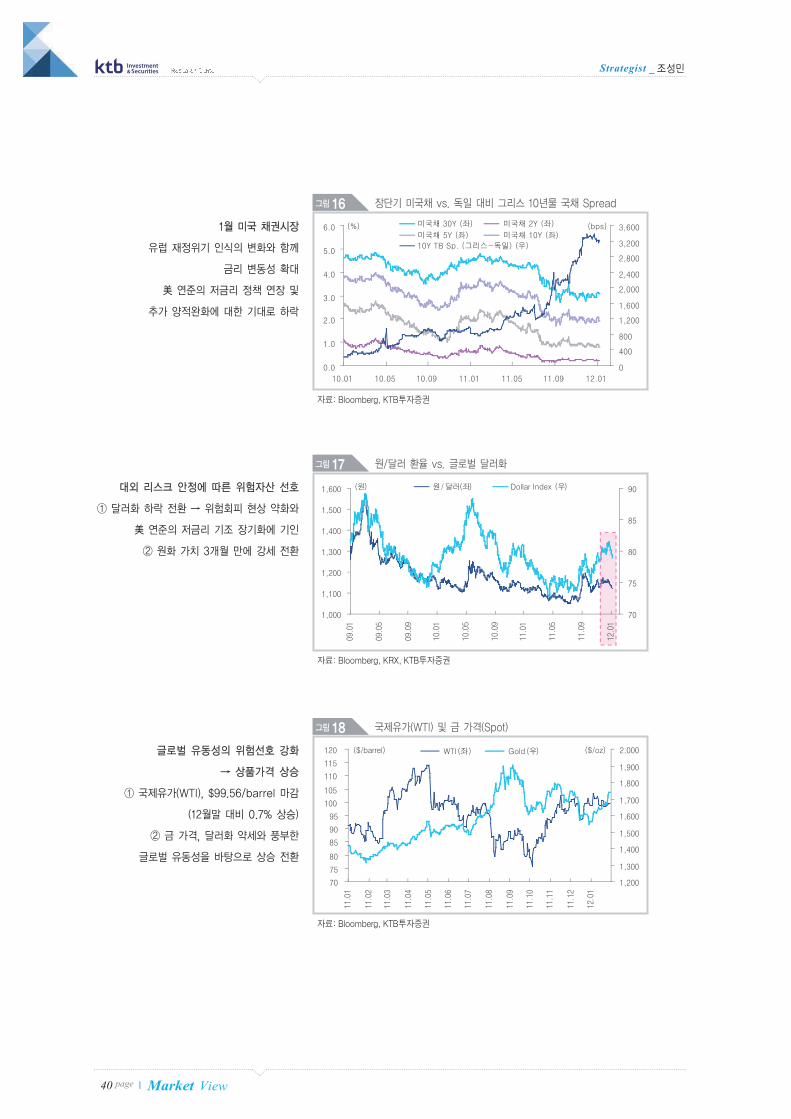

▶ 미국 채권시장

(1)그리스 국채 협상을 비롯 유로존 위기 인식의 변화와 함께 금리 변동성 확대

(2) 글로벌 위험자산 강세 및 미국 경제지표 호조를 배경으로 장기물을 중심으로 약세 지속

(3)美 연준의 제로금리 정책 연장과 추가 양적완화에 대한 기대로 금리 하락

▶ 환율美 연준의 추가 양적완화 기대 및 美 경제지표 호조 지속 그리고, 유럽 국채시장 및 신용지표 안정으로 글로벌 유동성의

위험자산 선호 강화되며 원화 가치 상승 전환. 하지만, 그리스 및 포르투갈 디폴트 우려 등 유럽 리스크 잔존한 가운데 국내

펀더멘털 모멘텀 둔화가 전망되는 만큼 환율의 변동성 확대 가능성 남아 있음

(1) 달러화 3개월 만에 약세 전환 대외 리스크 부각과 함께 달러화의 안전자산 지위 2개월 연속 지속되었지만 위험회피

현상 약화와 美 연준의 저금리기조 장기화를 바탕으로 3개월 만에 약세 전환 (78.9pt 기록 ↔ 12월말 대비 1.6% 하락,

1월27일 기준)

(2) 원/달러 환율위험자산 선호 강화에 따른 달러화 약세를 바탕으로 원화 가치 강세 전환, 원/달러 환율 3개월 만에 하락

(1,123.2원 기록 ↔ 12월말 대비 1.5% 하락, 1월27일 기준)

▶ 대외 리스크 완화에 따른 글로벌 유동성의 위험선호 강화 → 상품가격 강세 전환

- 국제유가(WTI) 글로벌 경제지표 개선과 유럽 위기 안정에 따른 글로벌 유동성의 위험자산 회피 현상 둔화, 달러화 약세

효과, 중동발 공급 불안 영향 등으로 한달 만에 상승 전환 ($99.56/barrel 마감, 12월말 대비 0.7% 상승)

- 금 가격 달러화 강세와 현금 선호 강화 영향으로 지난 12월 큰 폭 하락한 금 가격은 글로벌 유동성 확대와 달러화 약세

영향 등으로 한달 만에 상승 전환, 지난 12월의 낙폭 만회 ($1,739/oz. 마감, 12월말 대비 11.2% 상승)

그림15 국고채 1년, 3년, 5년, 10년 vs. 독일 대비 그리스 10년물 국채 Spread

1월 국내 채권시장

특별한 모멘텀 부재 속

좁은 범위 내 등락 지속

자료: KOSCOM, Bloomberg, KTB투자증권

Strategist _ 조성민

Market View40 page

그림16 장단기 미국채 vs. 독일 대비 그리스 10년물 국채 Spread

1월 미국 채권시장

유럽 재정위기 인식의 변화와 함께

금리 변동성 확대

美 연준의 저금리 정책 연장 및

추가 양적완화에 대한 기대로 하락

자료: Bloomberg, KTB투자증권

그림17 원/달러 환율 vs. 글로벌 달러화

대외 리스크 안정에 따른 위험자산 선호

① 달러화 하락 전환 → 위험회피 현상 약화와

美 연준의 저금리 기조 장기화에 기인

② 원화 가치 3개월 만에 강세 전환

자료: Bloomberg, KRX, KTB투자증권

그림18 국제유가(WTI) 및 금 가격(Spot)

글로벌 유동성의 위험선호 강화

→ 상품가격 상승

① 국제유가(WTI), $99.56/barrel 마감

(12월말 대비 0.7% 상승)

② 금 가격, 달러화 약세와 풍부한

글로벌 유동성을 바탕으로 상승 전환

자료: Bloomberg, KTB투자증권

Strategist _ 조성민

Market View 41 page

5. Liquidity

▶ 1월 투자자별 매매동향 글로벌 유동성의 위험자산 선호 부각되며 외국인 매수세 크게 확대된 반면 기관과 개인은

주가 반등과 함께 차익실현에 집중 (1월 27일 기준)

- 외국인 3개월 만에 순매수 전환12월 -3,665억원 → 1월 +6.2조원 (사상 최대 월간 순매수)

- 기관 순매수 9개월째 지속12월 +3.0조원 → 1월 +5,994억원 (최근 4거래일 연속 순매도, -1.1조원)

- 개인 2개월째 순매도12월 -1.8조원 → 1월 -5.8조원 (2개월 동안 총 7.6조원 순매도)

▶ 기관 매매동향주가 반등과 함께 투신권과 연기금 26개월 만에 동반 순매도 (1월 27일 기준)

- 투신권 순매수 9개월 만에 순매도 전환12월 +4,117억원 → 1월 -5,968억원

- 연기금 순매수 8개월 만에 순매도 전환 12월 +1.3조원 → 1월 -3,599억원

▶ 국내 및 해외 주식형 펀드 동향 (ETF 제외) (1월 26일 기준)

- 국내 주식형펀드 지난 12월 723억원 순유입에 이어 1월에는 2.5조원 순유출 기록. 주가 반등과 함께 펀드 환매 수요

증가한 데 기인

- 해외 주식형펀드 2007년 7월부터 순유출 지속. 순유출 규모는 전월 대비 소폭 확대, -1,775억원 기록

▶ 업종별 매매동향: 기관 및 외국인 (12월 대비 1월 27일 현재 기준)

- 기관전기전자, 화학, 건설, 증권, 운수창고, 철강금속, 기계 업종에서 순매수 지속

- 외국인운수장비, 화학, 기계 업종에서 순매수 지속된 가운데 전기전자, 철강금속, 유통 업종에서는 순매수 전환. 외국인의

대규모 순매수 운수장비, 화학, 전기전자, 철강금속 업종에 집중

- 1월 기관 및 외국인 동반 순매수화학, 전기전자, 철강금속, 건설, 증권, 기계, 운수창고 업종

- KOSPI 대비 상대 수익률 화학(+3.8%p), 전기전자(+0.4%p), 철강금속(+5.8%p), 건설(+3.1%p)

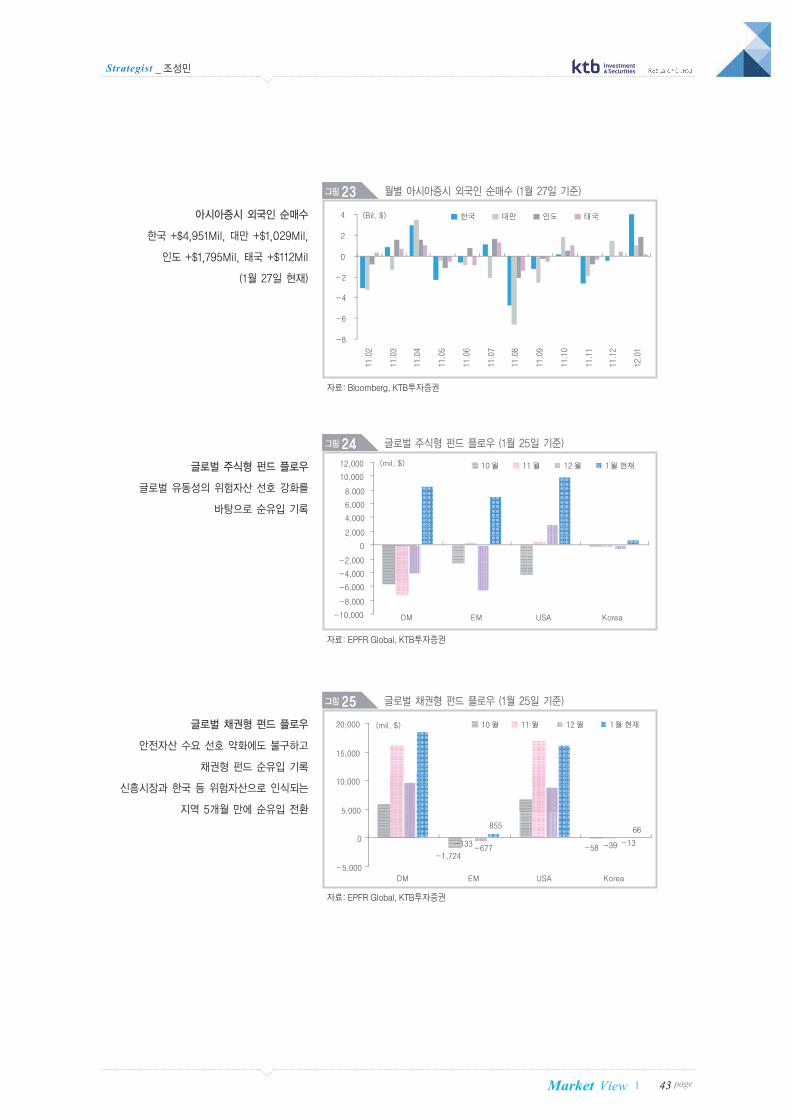

▶ 글로벌 주식 및 채권 펀드 플로우 (1월 27일 기준)

- 주식형 펀드 플로우글로벌 유동성의 위험자산 선호 강화되며 유럽과 일본을 제외한 주요 지역들의 주식형 펀드 순유입

기록. 선진국과 국내시장펀드 4개월 만에 순유입 기록한 가운데 미국 주식펀드는 3개월 연속 순유입 기록, 규모 역시

확대 [1월 주식 펀드 플로우: 선진국 +$8.6Bil, 신흥국 +$7.1Bil, USA +$9.9Bil, 한국 +$820Mil]

- 채권형 펀드 플로우 안전자산 선호 약화에도 불구하고 채권형 펀드 순유입 기록. 미국을 비롯한 선진국펀드 순유입

지속된 반면 신흥국과 한국 등 위험자산으로 인식되는 지역펀드는 5개월 만에 순유입 전환 [1월 채권 펀드 플로우:

선진국 +$18.5Bil, 신흥국 +$855Mil, USA +$16.3Bil, 한국 +$66Mil]

그림19 월별 투자자별 매매동향 (1월 27일 기준)

투자자별 매매동향

외국인과 기관 동반 순매수 vs.

개인의 매도세 지속

자료: KOSCOM, KTB투자증권

42 page Market View

Strategist _ 조성민

그림20 월별 기관 수급동향 (1월 27일 기준)

기관 매매동향

주가 반등과 함께 투신권과 연기금

26개월 만에 동반 순매도

자료: KOSCOM, KTB투자증권

그림21 국내 및 해외 주식형펀드 동향(ETF 제외) (1월 26일 기준)

국내 주식형펀드 주가 반등에 따른

펀드 환매 수요 증가

→ 1월 2.5조원 순유출 기록

해외 주식형펀드 2007년 7월부터

순유출 지속

자료: 금융투자협회, Bloomberg, KTB투자증권

그림22 1월 기관 및 외국인 업종별 매매동향 (1월 27일 기준)

동반 순매수: 화학(+3.8%p),

전기전자(+0.4%p), 철강금속(+5.8%p),

건설(+3.1%p), 증권(+13.0%p)

동반 순매도: 음식료(-8.5%p),

의료정밀(-15.9%p)

[1월 KOSPI 대비 상대 수익률]

자료: KOSCOM, KTB투자증권

43 pageMarket View

Strategist _ 조성민

그림23 월별 아시아증시 외국인 순매수 (1월 27일 기준)

아시아증시 외국인 순매수

한국 +$4,951Mil, 대만 +$1,029Mil,

인도 +$1,795Mil, 태국 +$112Mil

(1월 27일 현재)

자료: Bloomberg, KTB투자증권

그림24 글로벌 주식형 펀드 플로우 (1월 25일 기준)

글로벌 주식형 펀드 플로우

글로벌 유동성의 위험자산 선호 강화를

바탕으로 순유입 기록

자료: EPFR Global, KTB투자증권

그림25 글로벌 채권형 펀드 플로우 (1월 25일 기준)

글로벌 채권형 펀드 플로우

안전자산 수요 선호 약화에도 불구하고

채권형 펀드 순유입 기록

신흥시장과 한국 등 위험자산으로 인식되는

지역 5개월 만에 순유입 전환

자료: EPFR Global, KTB투자증권

Memo 이 페이지는 편집상 공백입니다.

Research CenterSecurities

44 page Market View

Memo 이 페이지는 편집상 공백입니다.

Research CenterSecurities

45 pageMarket View

Memo 이 페이지는 편집상 공백입니다.

Research CenterSecurities

46 page Market View

리서치센터장박희운 전무

☎ 2184-2660

통신서비스/인터넷/미디어 기업분석총괄/통신서비스

송재경 팀장

☎ 2184-2305

인터넷/미디어/엔터테인먼트

최찬석 연구위원

☎ 2184-2316

금융은행/카드

홍헌표 연구위원

☎ 2184-2337

보험/지주회사

오진원 연구원

☎ 2184-2309

증권

조성경 연구원

☎ 2184-2317

소재화학/정유

유영국 연구위원

☎ 2184-2330

철강/비철금속

심혜선 연구위원

☎ 2184-2323

산업재유틸리티/운송

신지윤 연구위원

☎ 2184-2333

조선/기계

이봉진 연구위원

☎ 2184-2326

자동차

남경문 연구위원

☎ 2184-2336

건설

김선미 연구원

☎ 2184-2338

내수

음식료/담배

김민정 연구위원 ☎ 2184-2328

제약/교육

이혜린 연구위원☎ 2184-2327

유통

도현우 연구원☎ 2184-2308

의류

장정은 연구원☎ 2184-2340

매크로팀매크로총괄/경제분석

정용택 상무보

☎ 2184-2321

경제분석

김유미 연구원

☎ 2184-2335

주식전략

박석현 연구위원

☎ 2184-2314

주식전략

조성민 연구원

☎ 2184-2324

계량분석

정재현 연구위원

☎ 2184-2315

파생상품

박문서 연구위원

☎ 2184-2327

채권전략

정성욱 연구원

☎ 2184-2368

IT디스플레이/가전

박상현 연구위원

☎ 2184-2311

투자분석팀투자분석 총괄

김영근 팀장

☎ 2184-2306

최종경 연구위원

☎ 2184-2247

김소라 연구원

☎ 2184-2364

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는

조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나

정확성을 당사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며,

본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서

모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

본사 _ 서울특별시 영등포구 여의대로 66 하나증권빌딩

서울특별시 영등포구 여의대로 70 신한금융투자타워

본점영업점 _ 서울특별시 영등포구 여의대로 66 하나증권빌딩

강남센터 _ 서울특별시 강남구 삼성로 511 골든타워 1층

도곡금융센터 _ 서울특별시 강남구 남부순환로 2804 아카데미스위트 2층

명동지점 _서울특별시 중구 명동 3길 6 개양빌딩 10층

사이버지점 _ 서울특별시 영등포구 여의대로 70 신한금융투자타워

서초지점 _ 서울특별시 서초구 서초대로 320 하림빌딩 3층

선릉역지점 _ 서울특별시 강남구 테헤란로 326 역삼 I-TOWER 2층

압구정금융센터 _ 서울특별시 강남구 논현로 842 압구정빌딩 4층

역삼지점 _ 서울특별시 강남구 테헤란로 127 그레이스타워 4층

부산센터 _ 부산광역시해운대구우동1463-1센텀사이언스파크교육연구동2층

울산지점 _ 울산시 남구 삼산동 1564-1 대성스카이렉스 1층

http://www.ktb.co.kr

서울특별시 영등포구 여의대로66하나증권빌딩 11층 리서치센터 Tel. 82-2-2184-2000