marco de referencia para el análisis de la …¡lisis de la fiscalización superior de la cuenta...

TRANSCRIPT

Marco de Referencia para el Análisis de la Fiscalización Superior de la Cuenta Pública 2016

1

SERIE: ANÁLISIS DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2016

JULIO 2017

CUADERNO 5

ANÁLISIS DE LA PRIMERA ENTREGA DE LOS INFORMES

INDIVIDUALES DE AUDITORÍAS CORRESPONDIENTES A

FUNCIONES DE DESARROLLO ECONÓMICO

Comisión de Vigilancia

de la Auditoría Superior de la Federación

Unidad de Evaluación y Control

La versión electrónica de este documento se encuentra disponible en el sitio web de la Unidad de Evaluación y Control:

http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

3

Desarrollo Económico

Contenido 1. Marco de referencia. Ejercicio presupuestal del gasto ................................................................................. 7

1.1. Gasto Programable en Funciones de Desarrollo Económico 2016 ......................................................... 7 1.2. Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación ............................................... 10 1.3. Sector Comunicaciones y Transportes .................................................................................................. 12 1.4. Sector Economía, Trabajo y Previsión Social ......................................................................................... 14 1.5. Sector Medio Ambiente y Recursos Naturales ...................................................................................... 20 1.6. Sector Energético .................................................................................................................................. 22 1.7. Sector Turismo ...................................................................................................................................... 29 1.8. Sector Ciencia y Tecnología ................................................................................................................... 32 1.9. Sector Desarrollo Agrario, Territorial y Urbano .................................................................................... 34

2. Datos básicos de los informes individuales de auditorías .......................................................................... 37

3. Resultados de Auditorías Relevantes .......................................................................................................... 41

ANEXO. Matriz de datos básicos de las auditorías practicadas a entes vinculados con funciones de

Desarrollo Económico ......................................................................................................................................... 103

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

5

Desarrollo Económico

Presentación

El presente documento, elaborado por la Unidad de Evaluación y Control (UEC), tiene como propósito apoyar a la Comisión de Vigilancia de la Auditoría Superior de la Federación (CVASF), en el cumplimiento de su mandato de Ley de analizar el Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2016, así como de evaluar el desempeño de la Auditoría Superior de la Federación (ASF) en su trabajo de fiscalización superior.

En particular, el Cuaderno 5 que se presenta está orientado a analizar los resultados de las 46 revisiones practicadas a 22 entes distribuidos en 9 sectores fiscalizados del grupo funcional de Desarrollo Económico: Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación; Comunicaciones y Transportes; Economía; Trabajo y Previsión Social; Medio Ambiente y Recursos Naturales; Energía; Turismo; Ciencia y Tecnología, y Desarrollo Agrario, Territorial y Urbano.

Con el fin de exponer de la manera más clara y accesible posible los resultados de su análisis, el contenido del Cuaderno, que se refiere al análisis de la primera entrega de los informes individuales de auditorías, se organizó en tres secciones y un anexo. La primera sección, presenta el marco de referencia relativo al ejercicio presupuestal del gasto programable 2016 del grupo funcional de Desarrollo Económico, así como un recuento del gasto ejercido en los 9 sectores, en términos del ejercicio del gasto en 2016, de la estructura del gasto ejercido en este año y un análisis comparativo entre el gasto ejercido y el nivel de actividad de cada uno de los sectores. En la segunda sección, se expone los resultados generales de la fiscalización superior en 2016 que entregó la Auditoría Superior de la Federación (ASF) a la Cámara de Diputados en términos del número y tipo de auditorías practicadas, las observaciones y acciones promovidas y los montos de las recuperaciones determinadas. En la tercera y última sección, se reportan los resultados de las auditorías relevantes, agrupándolas por sector y ente auditado. Finalmente, el Cuaderno incorpora como anexo una matriz estadística que contiene los datos numéricos de las auditorías practicadas al grupo funcional de Desarrollo Económico en el marco de la fiscalización superior de la Cuenta Pública 2016.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

7

Desarrollo Económico

1. Marco de referencia. Ejercicio presupuestal del gasto

1.1. Gasto Programable en Funciones de Desarrollo Económico 2016 En 2016 el entorno internacional en el que ésta inserta la economía mexicana, presenta un panorama de cambio estructural de las relaciones internacionales de pronóstico reservado: la asunción de Donald Trump a la presidencia de EUA al amparo de un programa proteccionista, la votación del Brexit, y el ascenso de las fuerzas políticas en Europa que cuestionan los logros de las políticas públicas basadas en el libre comercio irrestricto y no crítico. A la luz de estos acontecimientos es necesario realizar para el caso de México con todo el rigor técnico indispensable y con la autonomía de pensamiento, un balance crítico del TLCAN entre México, Estados Unidos y Canadá. Este ejercicio se torna necesario a la luz de la renegociación del tratado que ha solicitado el gobierno de EUA. Para México la situación es muy clara, los beneficios del TLCAN (como el incremento del comercio entre los países firmantes, la mejora del comercio intra-industrial, etc.), no se han traducido en una mejoría de la capacidad de crecimiento de la economía mexicana. Este resultado parece obedecer a lo siguiente: a) el modelo de exportación tiene pocos efectos internos, por ser altamente dependiente de las importaciones, lo cual debilita la calidad de las exportaciones; b) ausencia de un modelo de crecimiento interno, que se traduzca en un soporte del crecimiento del sector exportador. Falta entonces una política de promoción industrial, por ello el gasto público destinado al desarrollo industrial debe evaluarse bajo esta perspectiva. Corregir esta deficiencia sentaría las bases para potenciar el impacto del gasto público aplicado al desarrollo económico. El grupo funcional de Desarrollo Económico, que incluye nueve sectores económicos presupuestales clasificados en la Cuenta Pública 2016, cuenta con recursos para financiar programas y proyectos de la Administración Pública Federal con el propósito de beneficiar a agentes productivos y generadores de bienes y servicios que producen alimentos para la población e insumos para la industria. Los recursos públicos también son canalizados a la generación de empleos bien remunerados, al financiamiento de la pequeña y mediana empresas, así como de los productores agropecuarios de bajos ingresos; apoyan la actividad económica, la inversión, la innovación tecnológica, el uso eficiente y racional de los recursos para el medio ambiente, la satisfacción de la demanda de agua potable y el tratamiento de aguas y proyectos de reforestación, e impulsan los programas de desarrollo turístico y agrario.

También los recursos públicos contribuyen de manera prioritaria a financiar proyectos de la industria energética, que genera insumos como el petróleo, gas, petroquímicos y electricidad; además, apoyan la producción de bienes de valor agregado como gasolinas, turbosina, diésel y otros petrolíferos. Los ingresos de la industria petrolera apoyan de manera sustantiva los egresos globales del gobierno federal.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

8

Desarrollo Económico

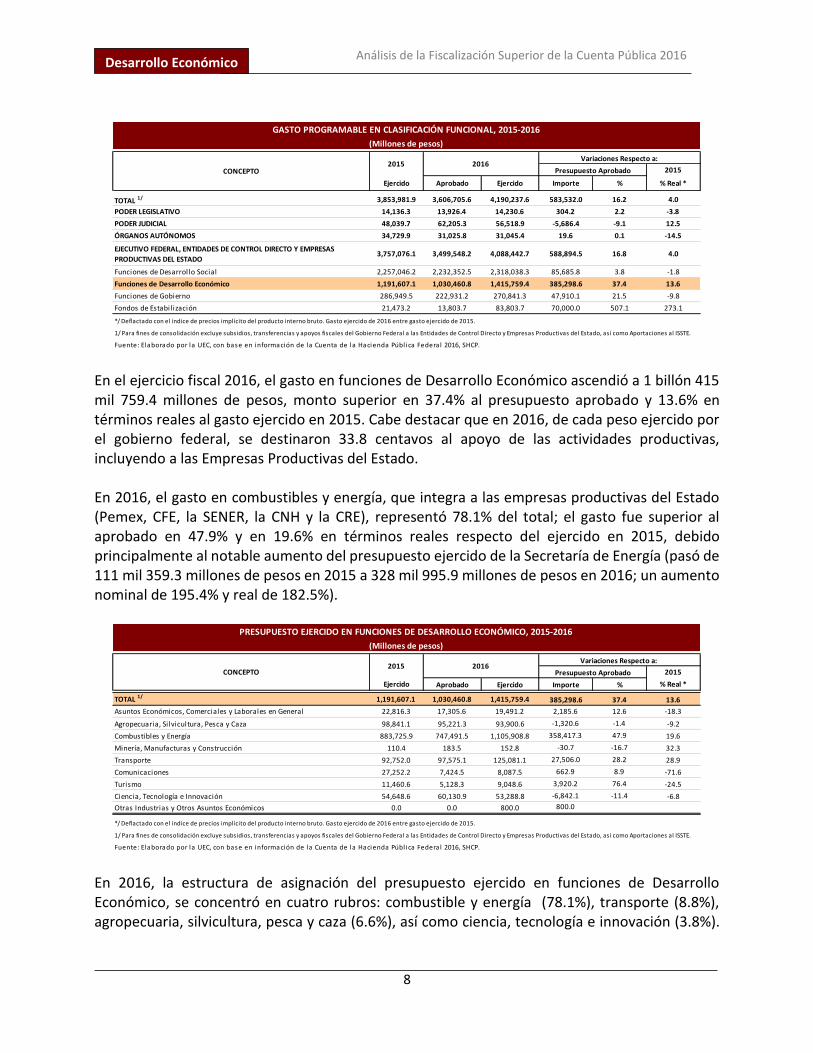

En el ejercicio fiscal 2016, el gasto en funciones de Desarrollo Económico ascendió a 1 billón 415 mil 759.4 millones de pesos, monto superior en 37.4% al presupuesto aprobado y 13.6% en términos reales al gasto ejercido en 2015. Cabe destacar que en 2016, de cada peso ejercido por el gobierno federal, se destinaron 33.8 centavos al apoyo de las actividades productivas, incluyendo a las Empresas Productivas del Estado. En 2016, el gasto en combustibles y energía, que integra a las empresas productivas del Estado (Pemex, CFE, la SENER, la CNH y la CRE), representó 78.1% del total; el gasto fue superior al aprobado en 47.9% y en 19.6% en términos reales respecto del ejercido en 2015, debido principalmente al notable aumento del presupuesto ejercido de la Secretaría de Energía (pasó de 111 mil 359.3 millones de pesos en 2015 a 328 mil 995.9 millones de pesos en 2016; un aumento nominal de 195.4% y real de 182.5%).

En 2016, la estructura de asignación del presupuesto ejercido en funciones de Desarrollo Económico, se concentró en cuatro rubros: combustible y energía (78.1%), transporte (8.8%), agropecuaria, silvicultura, pesca y caza (6.6%), así como ciencia, tecnología e innovación (3.8%).

2015

Ejercido Aprobado Ejercido Importe % % Real *

TOTAL 1/ 3,853,981.9 3,606,705.6 4,190,237.6 583,532.0 16.2 4.0

PODER LEGISLATIVO 14,136.3 13,926.4 14,230.6 304.2 2.2 -3.8

PODER JUDICIAL 48,039.7 62,205.3 56,518.9 -5,686.4 -9.1 12.5

ÓRGANOS AUTÓNOMOS 34,729.9 31,025.8 31,045.4 19.6 0.1 -14.5

EJECUTIVO FEDERAL, ENTIDADES DE CONTROL DIRECTO Y EMPRESAS

PRODUCTIVAS DEL ESTADO3,757,076.1 3,499,548.2 4,088,442.7 588,894.5 16.8 4.0

Funciones de Desarrollo Social 2,257,046.2 2,232,352.5 2,318,038.3 85,685.8 3.8 -1.8

Funciones de Desarrollo Económico 1,191,607.1 1,030,460.8 1,415,759.4 385,298.6 37.4 13.6

Funciones de Gobierno 286,949.5 222,931.2 270,841.3 47,910.1 21.5 -9.8

Fondos de Estabilización 21,473.2 13,803.7 83,803.7 70,000.0 507.1 273.1

*/ Deflactado con el índice de precios implícito del producto interno bruto. Gasto ejercido de 2016 entre gasto ejercido de 2015.

1/ Para fines de consolidación excluye subsidios, transferencias y apoyos fiscales del Gobierno Federal a las Entidades de Control Directo y Empresas Productivas del Estado, así como Aportaciones al ISSTE.

Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Públ ica Federa l 2016, SHCP.

CONCEPTO2016

Variaciones Respecto a:

Presupuesto Aprobado

GASTO PROGRAMABLE EN CLASIFICACIÓN FUNCIONAL, 2015-2016

(Millones de pesos)

2015

2015

Ejercido Aprobado Ejercido Importe % % Real *

TOTAL 1/ 1,191,607.1 1,030,460.8 1,415,759.4 385,298.6 37.4 13.6

Asuntos Económicos, Comerciales y Laborales en General 22,816.3 17,305.6 19,491.2 2,185.6 12.6 -18.3

Agropecuaria, Silvicultura, Pesca y Caza 98,841.1 95,221.3 93,900.6 -1,320.6 -1.4 -9.2

Combustibles y Energía 883,725.9 747,491.5 1,105,908.8 358,417.3 47.9 19.6

Minería, Manufacturas y Construcción 110.4 183.5 152.8 -30.7 -16.7 32.3

Transporte 92,752.0 97,575.1 125,081.1 27,506.0 28.2 28.9

Comunicaciones 27,252.2 7,424.5 8,087.5 662.9 8.9 -71.6

Turismo 11,460.6 5,128.3 9,048.6 3,920.2 76.4 -24.5

Ciencia, Tecnología e Innovación 54,648.6 60,130.9 53,288.8 -6,842.1 -11.4 -6.8

Otras Industrias y Otros Asuntos Económicos 0.0 0.0 800.0 800.0

*/ Deflactado con el índice de precios implícito del producto interno bruto. Gasto ejercido de 2016 entre gasto ejercido de 2015.

1/ Para fines de consolidación excluye subsidios, transferencias y apoyos fiscales del Gobierno Federal a las Entidades de Control Directo y Empresas Productivas del Estado, así como Aportaciones al ISSTE.

Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Públ ica Federa l 2016, SHCP.

PRESUPUESTO EJERCIDO EN FUNCIONES DE DESARROLLO ECONÓMICO, 2015-2016

(Millones de pesos)

CONCEPTO2015 2016

Variaciones Respecto a:

Presupuesto Aprobado

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

9

Desarrollo Económico

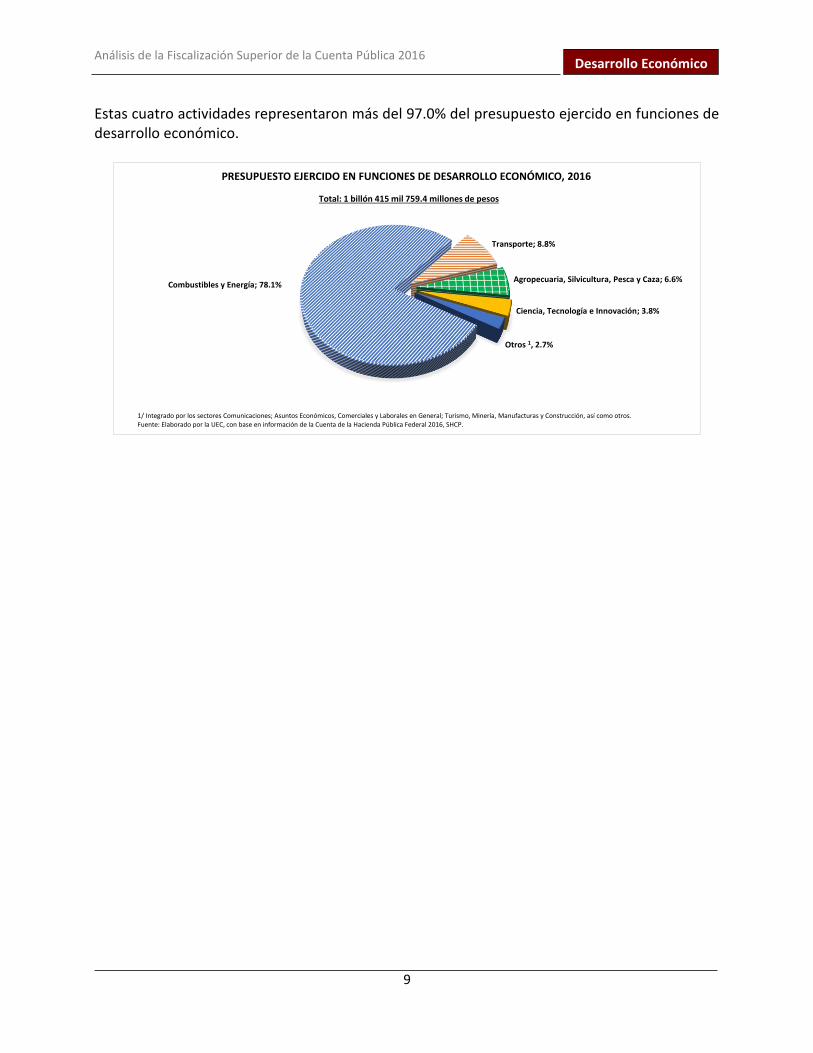

Estas cuatro actividades representaron más del 97.0% del presupuesto ejercido en funciones de desarrollo económico.

Combustibles y Energía; 78.1%

Transporte; 8.8%

Agropecuaria, Silvicultura, Pesca y Caza; 6.6%

Ciencia, Tecnología e Innovación; 3.8%

Otros 1, 2.7%

PRESUPUESTO EJERCIDO EN FUNCIONES DE DESARROLLO ECONÓMICO, 2016

1/ Integrado por los sectores Comunicaciones; Asuntos Económicos, Comerciales y Laborales en General; Turismo, Minería, Manufacturas y Construcción, así como otros. Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

Total: 1 billón 415 mil 759.4 millones de pesos

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

10

Desarrollo Económico

1.2. Sector Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación

Ejercicio del gasto en 2016

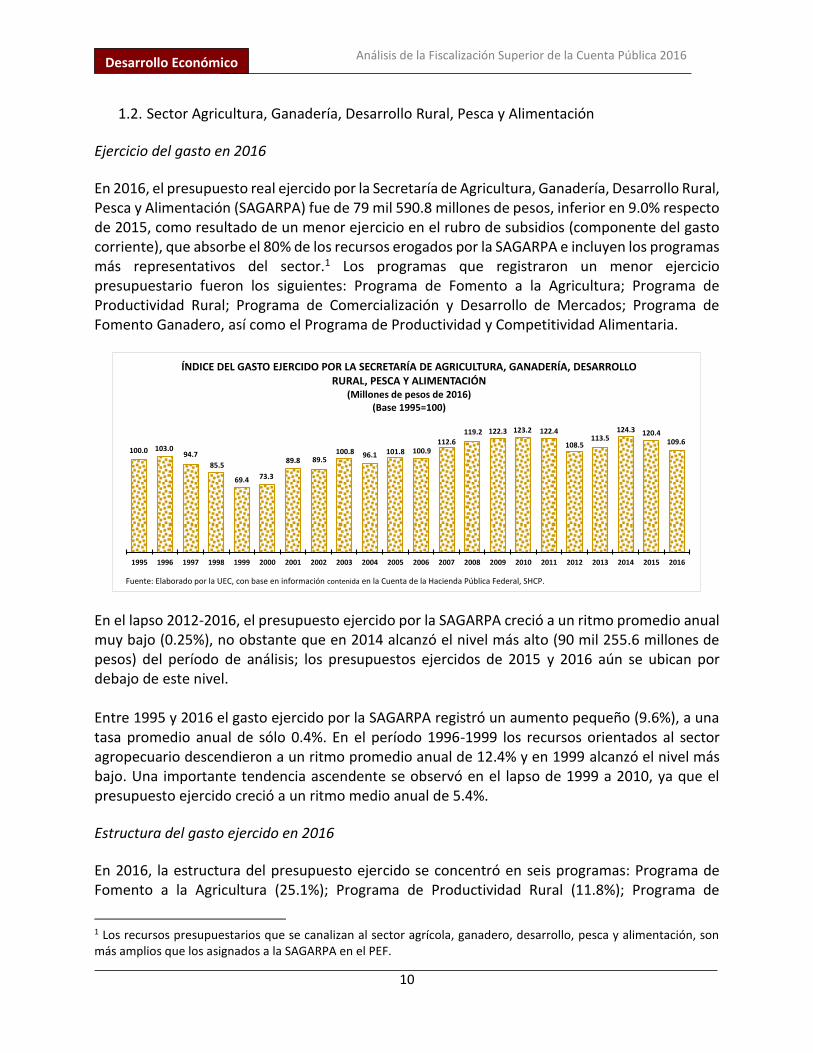

En 2016, el presupuesto real ejercido por la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA) fue de 79 mil 590.8 millones de pesos, inferior en 9.0% respecto de 2015, como resultado de un menor ejercicio en el rubro de subsidios (componente del gasto corriente), que absorbe el 80% de los recursos erogados por la SAGARPA e incluyen los programas más representativos del sector.1 Los programas que registraron un menor ejercicio presupuestario fueron los siguientes: Programa de Fomento a la Agricultura; Programa de Productividad Rural; Programa de Comercialización y Desarrollo de Mercados; Programa de Fomento Ganadero, así como el Programa de Productividad y Competitividad Alimentaria.

En el lapso 2012-2016, el presupuesto ejercido por la SAGARPA creció a un ritmo promedio anual muy bajo (0.25%), no obstante que en 2014 alcanzó el nivel más alto (90 mil 255.6 millones de pesos) del período de análisis; los presupuestos ejercidos de 2015 y 2016 aún se ubican por debajo de este nivel. Entre 1995 y 2016 el gasto ejercido por la SAGARPA registró un aumento pequeño (9.6%), a una tasa promedio anual de sólo 0.4%. En el período 1996-1999 los recursos orientados al sector agropecuario descendieron a un ritmo promedio anual de 12.4% y en 1999 alcanzó el nivel más bajo. Una importante tendencia ascendente se observó en el lapso de 1999 a 2010, ya que el presupuesto ejercido creció a un ritmo medio anual de 5.4%.

Estructura del gasto ejercido en 2016

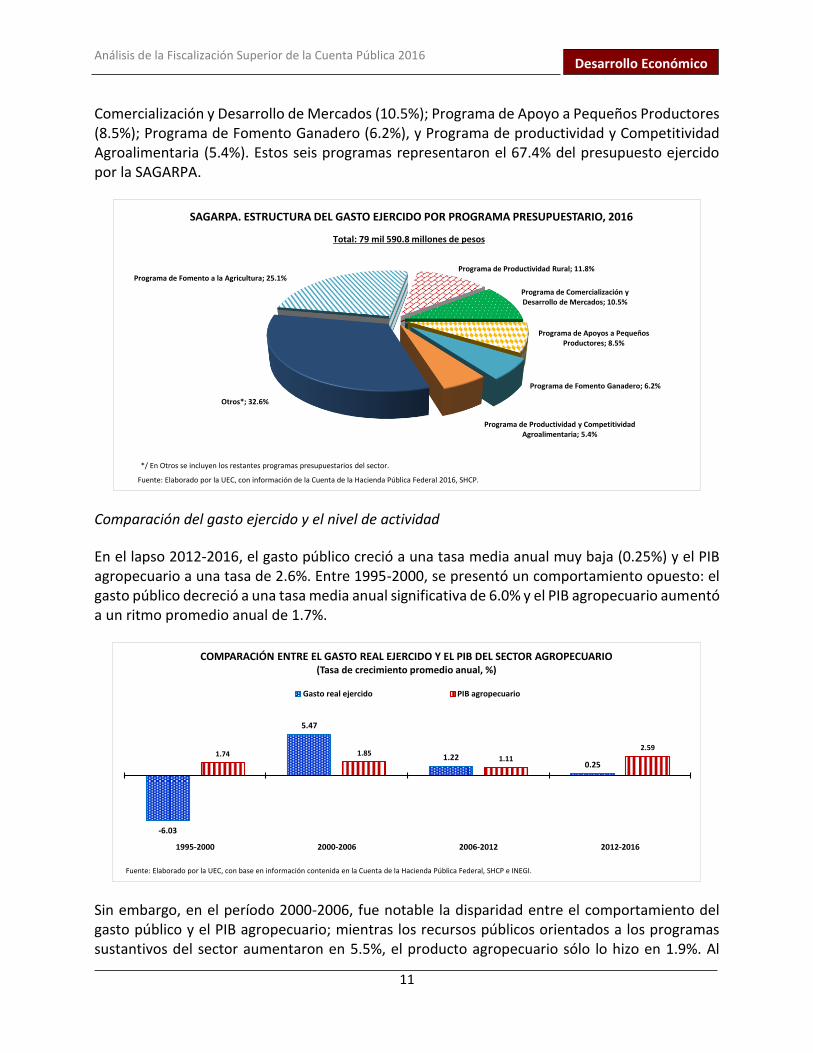

En 2016, la estructura del presupuesto ejercido se concentró en seis programas: Programa de Fomento a la Agricultura (25.1%); Programa de Productividad Rural (11.8%); Programa de

1 Los recursos presupuestarios que se canalizan al sector agrícola, ganadero, desarrollo, pesca y alimentación, son más amplios que los asignados a la SAGARPA en el PEF.

100.0 103.094.7

85.5

69.4 73.3

89.8 89.5100.8 96.1 101.8 100.9

112.6119.2 122.3 123.2 122.4

108.5113.5

124.3 120.4109.6

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

(Millones de pesos de 2016)(Base 1995=100)

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

11

Desarrollo Económico

Comercialización y Desarrollo de Mercados (10.5%); Programa de Apoyo a Pequeños Productores (8.5%); Programa de Fomento Ganadero (6.2%), y Programa de productividad y Competitividad Agroalimentaria (5.4%). Estos seis programas representaron el 67.4% del presupuesto ejercido por la SAGARPA.

Comparación del gasto ejercido y el nivel de actividad

En el lapso 2012-2016, el gasto público creció a una tasa media anual muy baja (0.25%) y el PIB agropecuario a una tasa de 2.6%. Entre 1995-2000, se presentó un comportamiento opuesto: el gasto público decreció a una tasa media anual significativa de 6.0% y el PIB agropecuario aumentó a un ritmo promedio anual de 1.7%.

Sin embargo, en el período 2000-2006, fue notable la disparidad entre el comportamiento del gasto público y el PIB agropecuario; mientras los recursos públicos orientados a los programas sustantivos del sector aumentaron en 5.5%, el producto agropecuario sólo lo hizo en 1.9%. Al

Programa de Fomento a la Agricultura; 25.1%Programa de Productividad Rural; 11.8%

Programa de Comercialización y Desarrollo de Mercados; 10.5%

Programa de Apoyos a Pequeños Productores; 8.5%

Programa de Fomento Ganadero; 6.2%

Programa de Productividad y Competitividad Agroalimentaria; 5.4%

Otros*; 32.6%

SAGARPA. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Total: 79 mil 590.8 millones de pesos

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

*/ En Otros se incluyen los restantes programas presupuestarios del sector.

-6.03

5.47

1.220.25

1.74 1.851.11

2.59

1995-2000 2000-2006 2006-2012 2012-2016

COMPARACIÓN ENTRE EL GASTO REAL EJERCIDO Y EL PIB DEL SECTOR AGROPECUARIO(Tasa de crecimiento promedio anual, %)

Gasto real ejercido PIB agropecuario

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal, SHCP e INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

12

Desarrollo Económico

considerar el período 2006-2012, el gasto público canalizado a este sector creció a una tasa media anual de 1.2%, mientras que el PIB del sector agropecuario lo hizo a una tasa casi similar (1.1%). De lo anterior se deduce, en primer lugar, que cuando crece de manera sustantiva el multiplicador del gasto real ejercido en el sector agropecuario, el PIB agropecuario se incrementa pero lo hace a tasas más bajas. En segundo lugar, cuando el gasto ejercido crece a tasas bajas o desciende, el PIB agropecuario aumenta a tasas superiores; este comportamiento se explica principalmente por la existencia en el sector de un segmento comercial altamente competitivo con empresas generadoras de divisas, ya que sus productos se venden en el mercado externo. Destinar cuantiosos recursos a través de las políticas públicas instrumentadas por la SAGARPA no ha sido suficiente para lograr revertir el abandono y el atraso en el que está sumido el sector agropecuario, sobre todo en una alta proporción de las unidades económicas rurales que son de subsistencia o autoconsumo. Una complementariedad institucional que hace falta para mejorar la calidad de los recursos canalizados al campo, es la baja intermediación financiera pública y privada hacia el sector rural, bajo una comparativa internacional.

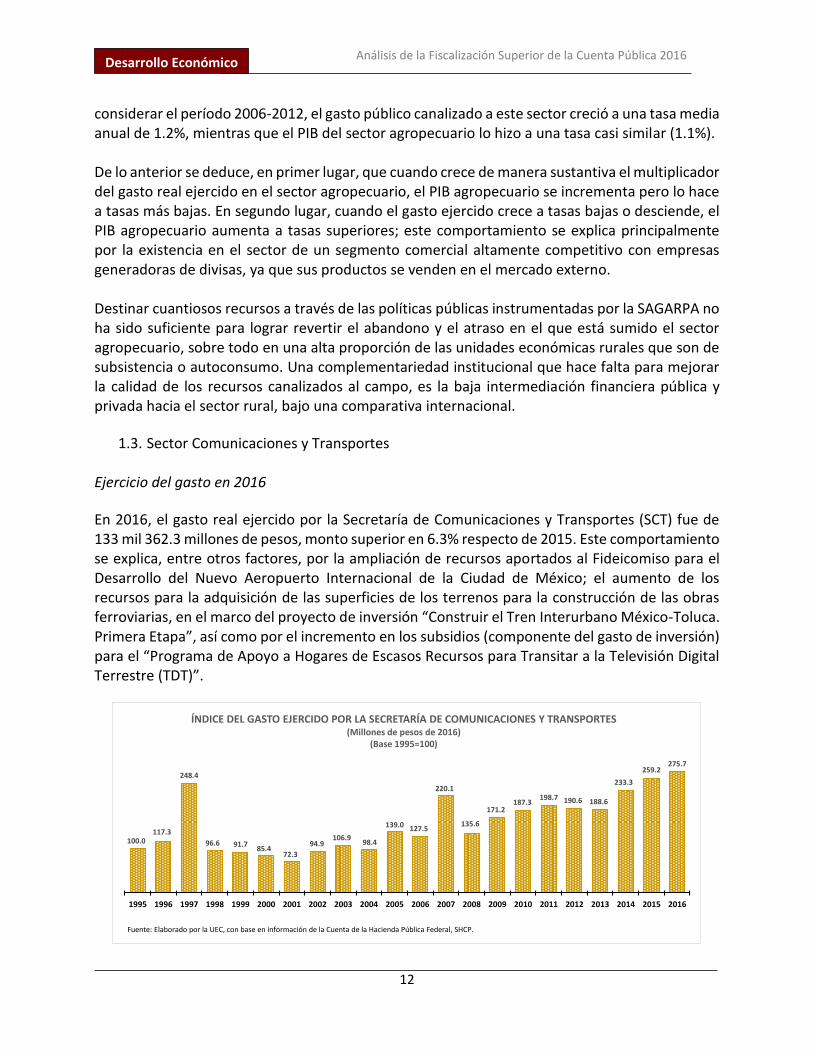

1.3. Sector Comunicaciones y Transportes Ejercicio del gasto en 2016

En 2016, el gasto real ejercido por la Secretaría de Comunicaciones y Transportes (SCT) fue de 133 mil 362.3 millones de pesos, monto superior en 6.3% respecto de 2015. Este comportamiento se explica, entre otros factores, por la ampliación de recursos aportados al Fideicomiso para el Desarrollo del Nuevo Aeropuerto Internacional de la Ciudad de México; el aumento de los recursos para la adquisición de las superficies de los terrenos para la construcción de las obras ferroviarias, en el marco del proyecto de inversión “Construir el Tren Interurbano México-Toluca. Primera Etapa”, así como por el incremento en los subsidios (componente del gasto de inversión) para el “Programa de Apoyo a Hogares de Escasos Recursos para Transitar a la Televisión Digital Terrestre (TDT)”.

100.0117.3

248.4

96.6 91.785.4

72.3

94.9106.9

98.4

139.0 127.5

220.1

135.6

171.2187.3

198.7 190.6 188.6

233.3

259.2275.7

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DE COMUNICACIONES Y TRANSPORTES(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Pública Federal, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

13

Desarrollo Económico

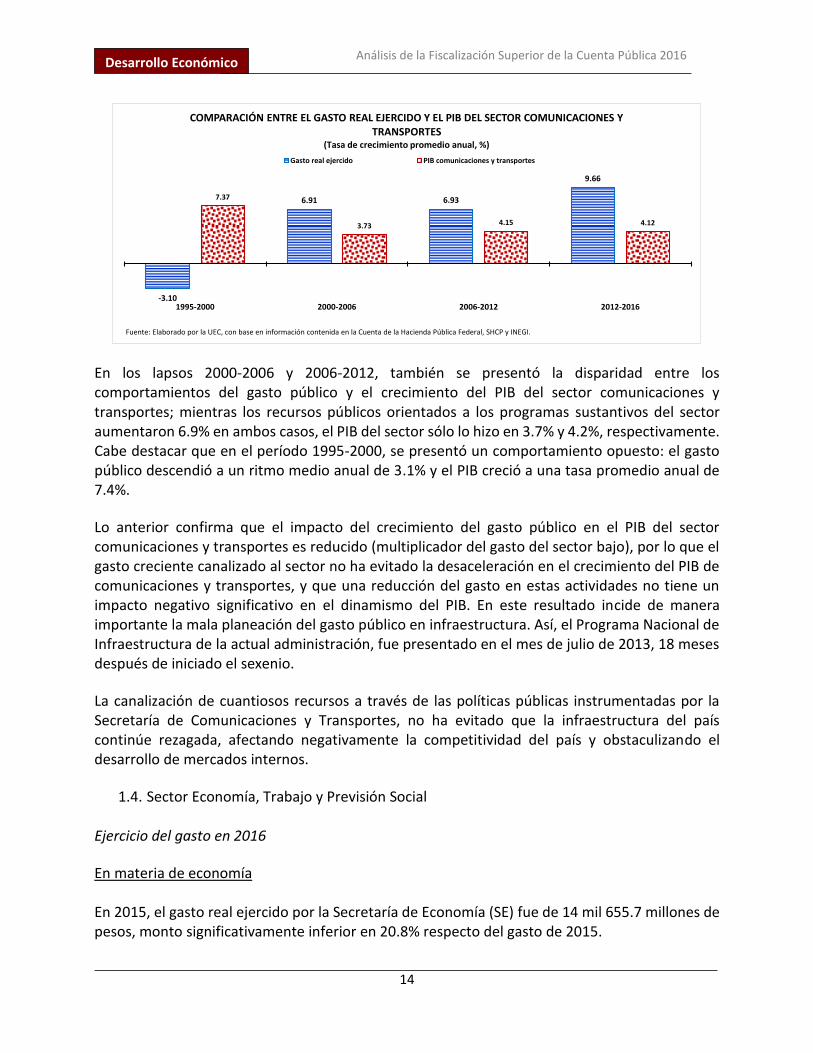

En el período 2012-2016, los recursos canalizados a la secretaría de comunicaciones y transportes aumentaron a un ritmo promedio anual de 9.7%, porcentaje superior a la tasa media anual de 4.9% registrado en el lapso 1995-2016. El gasto real ejercido de 2016 fue el más alto de todo el período; en contraste, en 2001 alcanzó su nivel más bajo; a partir de este año el gasto presentó una tendencia creciente: aumentó a una tasa media anual de 9.3%, entre 2001 y 2016. Estructura del gasto ejercido en 2016

En 2016, la estructura de asignación del presupuesto ejercido se concentró en cinco proyectos: Proyectos de Construcción de Aeropuertos (27.8%); Proyectos de Infraestructura Ferroviaria (15.7%); Proyectos de Construcción de Carreteras (11.3%); Reconstrucción y Conservación de Carreteras (10.7%), y Conservación de Infraestructura de Caminos Rurales y Carreteras Alimentadoras (5.1%). Estas cinco actividades representaron un poco más del 70.0% del presupuesto ejercido por la Secretaría de Comunicaciones y Transportes.

Comparación del gasto ejercido y el nivel de actividad En el período 2012-2016, se presentó una notable disparidad entre el comportamiento del gasto público y el crecimiento del PIB de comunicaciones y transportes; los recursos públicos canalizados a esta actividad crecieron a un ritmo promedio anual de 9.7%, mientras que el PIB del sector lo hizo a una tasa notablemente inferior (4.1%), es decir, el gasto se incrementó a una tasa 2.4 veces superior que el aumento del PIB del sector.

Proyectos de Construcción de Aeropuertos; 27.8%Proyectos de Infraestructura Ferroviaria; 15.7%

Proyectos de Construcción de Carreteras; 11.3%

Reconstrucción y Conservación de Carreteras; 10.7%

Conservación de Infraestructura de Caminos Rurales y Carreteras Alimentadoras; 5.1%

Otros *; 29.4%

SECRETARÍA DE COMUNICACIONES Y TRANSPORTES. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Total: 133 mil 362.3 millones de pesos

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

*/ En Otros se incluyen los restantes programas y proyectos presupuestarios del sector.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

14

Desarrollo Económico

En los lapsos 2000-2006 y 2006-2012, también se presentó la disparidad entre los comportamientos del gasto público y el crecimiento del PIB del sector comunicaciones y transportes; mientras los recursos públicos orientados a los programas sustantivos del sector aumentaron 6.9% en ambos casos, el PIB del sector sólo lo hizo en 3.7% y 4.2%, respectivamente. Cabe destacar que en el período 1995-2000, se presentó un comportamiento opuesto: el gasto público descendió a un ritmo medio anual de 3.1% y el PIB creció a una tasa promedio anual de 7.4%.

Lo anterior confirma que el impacto del crecimiento del gasto público en el PIB del sector comunicaciones y transportes es reducido (multiplicador del gasto del sector bajo), por lo que el gasto creciente canalizado al sector no ha evitado la desaceleración en el crecimiento del PIB de comunicaciones y transportes, y que una reducción del gasto en estas actividades no tiene un impacto negativo significativo en el dinamismo del PIB. En este resultado incide de manera importante la mala planeación del gasto público en infraestructura. Así, el Programa Nacional de Infraestructura de la actual administración, fue presentado en el mes de julio de 2013, 18 meses después de iniciado el sexenio.

La canalización de cuantiosos recursos a través de las políticas públicas instrumentadas por la Secretaría de Comunicaciones y Transportes, no ha evitado que la infraestructura del país continúe rezagada, afectando negativamente la competitividad del país y obstaculizando el desarrollo de mercados internos.

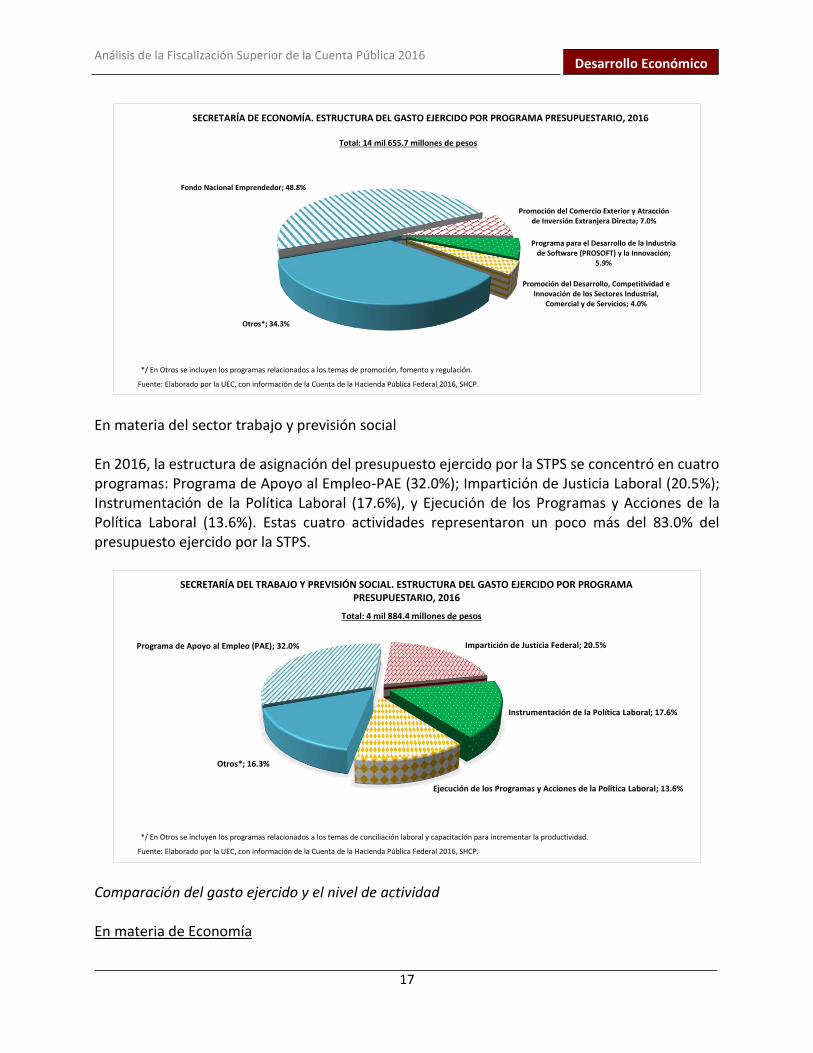

1.4. Sector Economía, Trabajo y Previsión Social Ejercicio del gasto en 2016

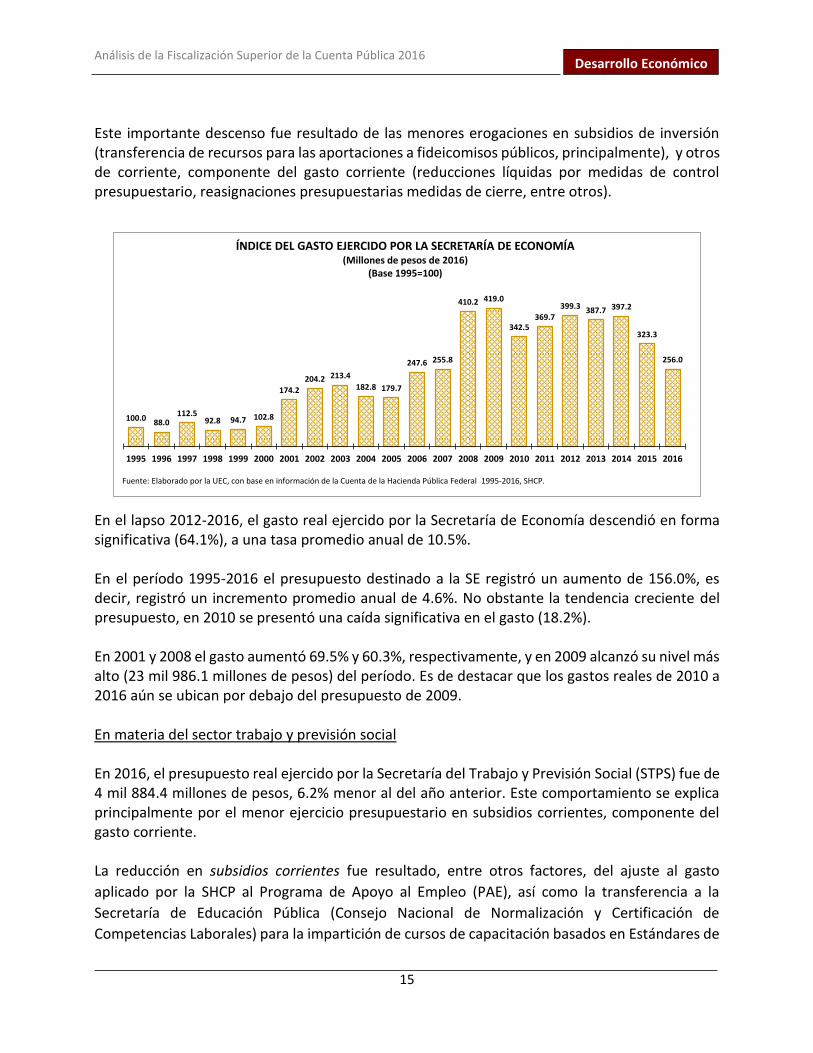

En materia de economía En 2015, el gasto real ejercido por la Secretaría de Economía (SE) fue de 14 mil 655.7 millones de pesos, monto significativamente inferior en 20.8% respecto del gasto de 2015.

-3.10

6.91 6.93

9.66

7.37

3.73 4.15 4.12

1995-2000 2000-2006 2006-2012 2012-2016

COMPARACIÓN ENTRE EL GASTO REAL EJERCIDO Y EL PIB DEL SECTOR COMUNICACIONES Y TRANSPORTES

(Tasa de crecimiento promedio anual, %)

Gasto real ejercido PIB comunicaciones y transportes

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal, SHCP y INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

15

Desarrollo Económico

Este importante descenso fue resultado de las menores erogaciones en subsidios de inversión (transferencia de recursos para las aportaciones a fideicomisos públicos, principalmente), y otros de corriente, componente del gasto corriente (reducciones líquidas por medidas de control presupuestario, reasignaciones presupuestarias medidas de cierre, entre otros).

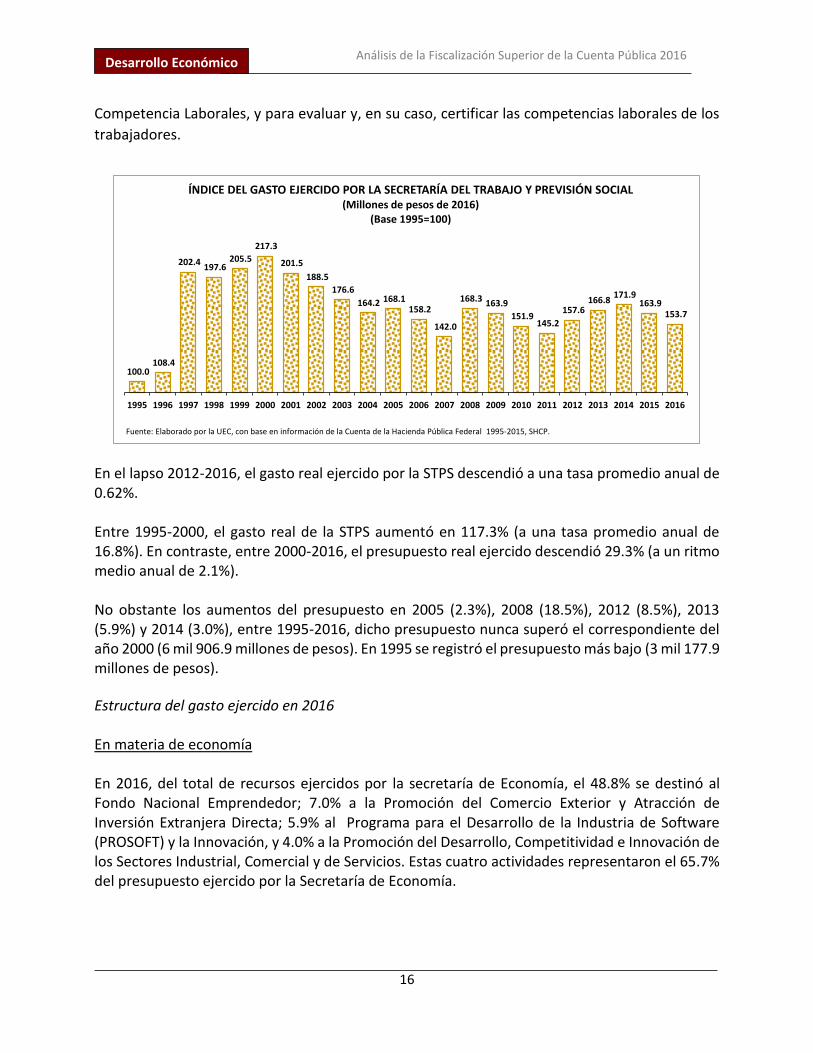

En el lapso 2012-2016, el gasto real ejercido por la Secretaría de Economía descendió en forma significativa (64.1%), a una tasa promedio anual de 10.5%. En el período 1995-2016 el presupuesto destinado a la SE registró un aumento de 156.0%, es decir, registró un incremento promedio anual de 4.6%. No obstante la tendencia creciente del presupuesto, en 2010 se presentó una caída significativa en el gasto (18.2%). En 2001 y 2008 el gasto aumentó 69.5% y 60.3%, respectivamente, y en 2009 alcanzó su nivel más alto (23 mil 986.1 millones de pesos) del período. Es de destacar que los gastos reales de 2010 a 2016 aún se ubican por debajo del presupuesto de 2009. En materia del sector trabajo y previsión social En 2016, el presupuesto real ejercido por la Secretaría del Trabajo y Previsión Social (STPS) fue de 4 mil 884.4 millones de pesos, 6.2% menor al del año anterior. Este comportamiento se explica principalmente por el menor ejercicio presupuestario en subsidios corrientes, componente del gasto corriente. La reducción en subsidios corrientes fue resultado, entre otros factores, del ajuste al gasto

aplicado por la SHCP al Programa de Apoyo al Empleo (PAE), así como la transferencia a la

Secretaría de Educación Pública (Consejo Nacional de Normalización y Certificación de

Competencias Laborales) para la impartición de cursos de capacitación basados en Estándares de

100.088.0

112.592.8 94.7 102.8

174.2

204.2 213.4

182.8 179.7

247.6 255.8

410.2 419.0

342.5369.7

399.3 387.7 397.2

323.3

256.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DE ECONOMÍA(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Pública Federal 1995-2016, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

16

Desarrollo Económico

Competencia Laborales, y para evaluar y, en su caso, certificar las competencias laborales de los

trabajadores.

En el lapso 2012-2016, el gasto real ejercido por la STPS descendió a una tasa promedio anual de 0.62%. Entre 1995-2000, el gasto real de la STPS aumentó en 117.3% (a una tasa promedio anual de 16.8%). En contraste, entre 2000-2016, el presupuesto real ejercido descendió 29.3% (a un ritmo medio anual de 2.1%). No obstante los aumentos del presupuesto en 2005 (2.3%), 2008 (18.5%), 2012 (8.5%), 2013 (5.9%) y 2014 (3.0%), entre 1995-2016, dicho presupuesto nunca superó el correspondiente del año 2000 (6 mil 906.9 millones de pesos). En 1995 se registró el presupuesto más bajo (3 mil 177.9 millones de pesos).

Estructura del gasto ejercido en 2016 En materia de economía En 2016, del total de recursos ejercidos por la secretaría de Economía, el 48.8% se destinó al Fondo Nacional Emprendedor; 7.0% a la Promoción del Comercio Exterior y Atracción de Inversión Extranjera Directa; 5.9% al Programa para el Desarrollo de la Industria de Software (PROSOFT) y la Innovación, y 4.0% a la Promoción del Desarrollo, Competitividad e Innovación de los Sectores Industrial, Comercial y de Servicios. Estas cuatro actividades representaron el 65.7% del presupuesto ejercido por la Secretaría de Economía.

100.0 108.4

202.4 197.6

205.5

217.3

201.5

188.5

176.6

164.2 168.1 158.2

142.0

168.3 163.9

151.9 145.2

157.6 166.8

171.9 163.9

153.7

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaborado por la UEC, con base en información de la Cuenta de la Hacienda Pública Federal 1995-2015, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

17

Desarrollo Económico

En materia del sector trabajo y previsión social En 2016, la estructura de asignación del presupuesto ejercido por la STPS se concentró en cuatro programas: Programa de Apoyo al Empleo-PAE (32.0%); Impartición de Justicia Laboral (20.5%); Instrumentación de la Política Laboral (17.6%), y Ejecución de los Programas y Acciones de la Política Laboral (13.6%). Estas cuatro actividades representaron un poco más del 83.0% del presupuesto ejercido por la STPS.

Comparación del gasto ejercido y el nivel de actividad En materia de Economía

Fondo Nacional Emprendedor; 48.8%

Promoción del Comercio Exterior y Atracción de Inversión Extranjera Directa; 7.0%

Programa para el Desarrollo de la Industria de Software (PROSOFT) y la Innovación;

5.9%

Promoción del Desarrollo, Competitividad e Innovación de los Sectores Industrial,

Comercial y de Servicios; 4.0%

Otros*; 34.3%

SECRETARÍA DE ECONOMÍA. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Total: 14 mil 655.7 millones de pesos

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

*/ En Otros se incluyen los programas relacionados a los temas de promoción, fomento y regulación.

Programa de Apoyo al Empleo (PAE); 32.0% Impartición de Justicia Federal; 20.5%

Instrumentación de la Política Laboral; 17.6%

Ejecución de los Programas y Acciones de la Política Laboral; 13.6%

Otros*; 16.3%

SECRETARÍA DEL TRABAJO Y PREVISIÓN SOCIAL. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Total: 4 mil 884.4 millones de pesos

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

*/ En Otros se incluyen los programas relacionados a los temas de conciliación laboral y capacitación para incrementar la productividad.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

18

Desarrollo Económico

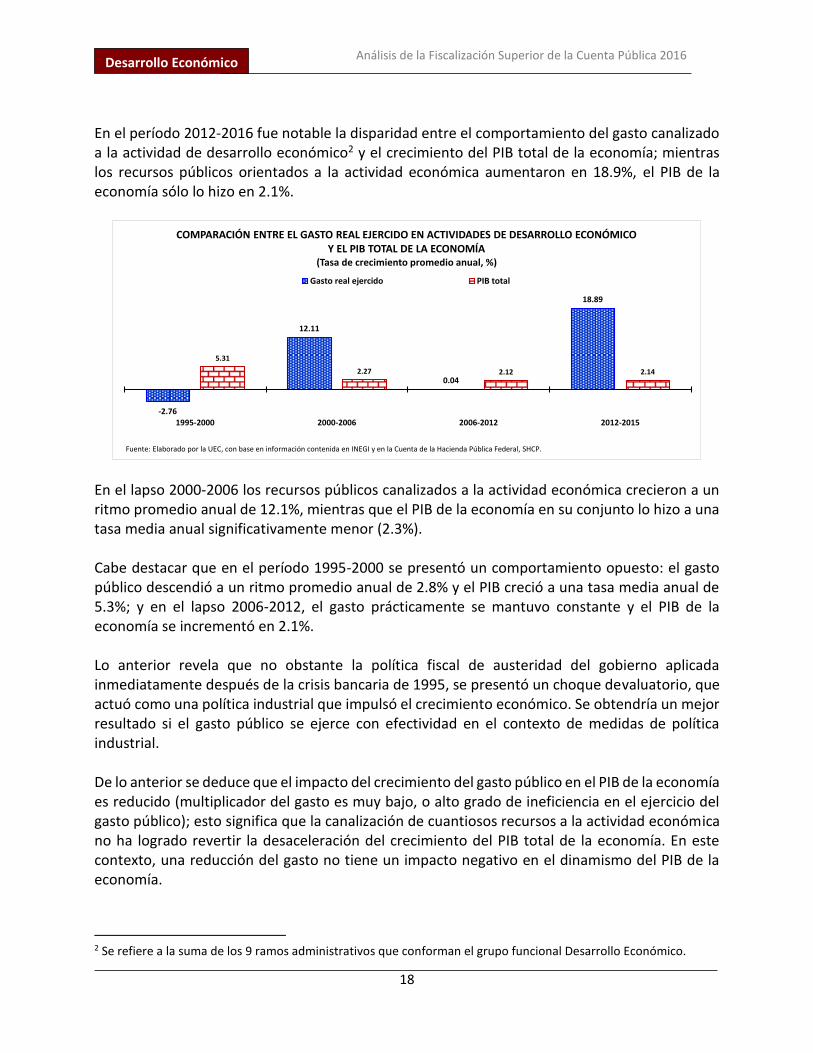

En el período 2012-2016 fue notable la disparidad entre el comportamiento del gasto canalizado a la actividad de desarrollo económico2 y el crecimiento del PIB total de la economía; mientras los recursos públicos orientados a la actividad económica aumentaron en 18.9%, el PIB de la economía sólo lo hizo en 2.1%.

En el lapso 2000-2006 los recursos públicos canalizados a la actividad económica crecieron a un ritmo promedio anual de 12.1%, mientras que el PIB de la economía en su conjunto lo hizo a una tasa media anual significativamente menor (2.3%). Cabe destacar que en el período 1995-2000 se presentó un comportamiento opuesto: el gasto público descendió a un ritmo promedio anual de 2.8% y el PIB creció a una tasa media anual de 5.3%; y en el lapso 2006-2012, el gasto prácticamente se mantuvo constante y el PIB de la economía se incrementó en 2.1%. Lo anterior revela que no obstante la política fiscal de austeridad del gobierno aplicada inmediatamente después de la crisis bancaria de 1995, se presentó un choque devaluatorio, que actuó como una política industrial que impulsó el crecimiento económico. Se obtendría un mejor resultado si el gasto público se ejerce con efectividad en el contexto de medidas de política industrial. De lo anterior se deduce que el impacto del crecimiento del gasto público en el PIB de la economía es reducido (multiplicador del gasto es muy bajo, o alto grado de ineficiencia en el ejercicio del gasto público); esto significa que la canalización de cuantiosos recursos a la actividad económica no ha logrado revertir la desaceleración del crecimiento del PIB total de la economía. En este contexto, una reducción del gasto no tiene un impacto negativo en el dinamismo del PIB de la economía.

2 Se refiere a la suma de los 9 ramos administrativos que conforman el grupo funcional Desarrollo Económico.

-2.76

12.11

0.04

18.89

5.31

2.27 2.12 2.14

1995-2000 2000-2006 2006-2012 2012-2015

COMPARACIÓN ENTRE EL GASTO REAL EJERCIDO EN ACTIVIDADES DE DESARROLLO ECONÓMICO Y EL PIB TOTAL DE LA ECONOMÍA

(Tasa de crecimiento promedio anual, %)

Gasto real ejercido PIB total

Fuente: Elaborado por la UEC, con base en información contenida en INEGI y en la Cuenta de la Hacienda Pública Federal, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

19

Desarrollo Económico

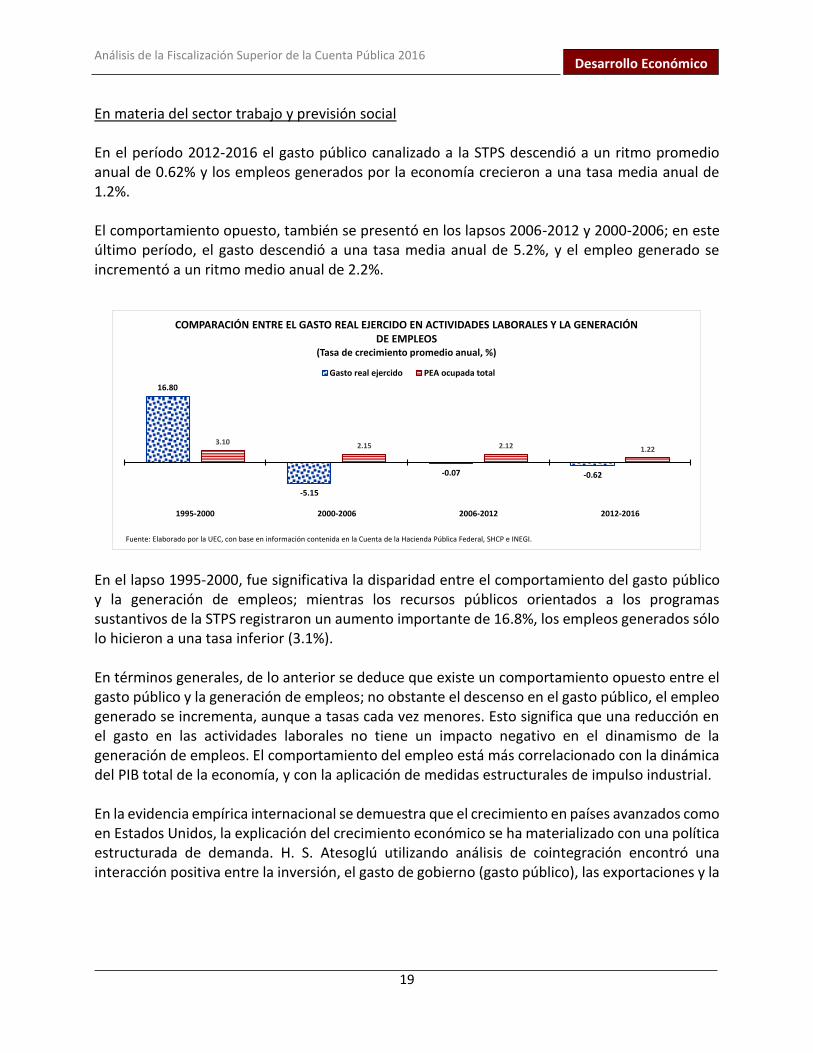

En materia del sector trabajo y previsión social En el período 2012-2016 el gasto público canalizado a la STPS descendió a un ritmo promedio anual de 0.62% y los empleos generados por la economía crecieron a una tasa media anual de 1.2%. El comportamiento opuesto, también se presentó en los lapsos 2006-2012 y 2000-2006; en este último período, el gasto descendió a una tasa media anual de 5.2%, y el empleo generado se incrementó a un ritmo medio anual de 2.2%.

En el lapso 1995-2000, fue significativa la disparidad entre el comportamiento del gasto público y la generación de empleos; mientras los recursos públicos orientados a los programas sustantivos de la STPS registraron un aumento importante de 16.8%, los empleos generados sólo lo hicieron a una tasa inferior (3.1%). En términos generales, de lo anterior se deduce que existe un comportamiento opuesto entre el gasto público y la generación de empleos; no obstante el descenso en el gasto público, el empleo generado se incrementa, aunque a tasas cada vez menores. Esto significa que una reducción en el gasto en las actividades laborales no tiene un impacto negativo en el dinamismo de la generación de empleos. El comportamiento del empleo está más correlacionado con la dinámica del PIB total de la economía, y con la aplicación de medidas estructurales de impulso industrial. En la evidencia empírica internacional se demuestra que el crecimiento en países avanzados como en Estados Unidos, la explicación del crecimiento económico se ha materializado con una política estructurada de demanda. H. S. Atesoglú utilizando análisis de cointegración encontró una interacción positiva entre la inversión, el gasto de gobierno (gasto público), las exportaciones y la

16.80

-5.15

-0.07 -0.62

3.10 2.15 2.12 1.22

1995-2000 2000-2006 2006-2012 2012-2016

COMPARACIÓN ENTRE EL GASTO REAL EJERCIDO EN ACTIVIDADES LABORALES Y LA GENERACIÓN DE EMPLEOS

(Tasa de crecimiento promedio anual, %)

Gasto real ejercido PEA ocupada total

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal, SHCP e INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

20

Desarrollo Económico

oferta monetaria, que refuerza la idea de que el crecimiento económico puede ser impulsado y dirigido por la demanda, por una política fiscal activa y efectiva.3

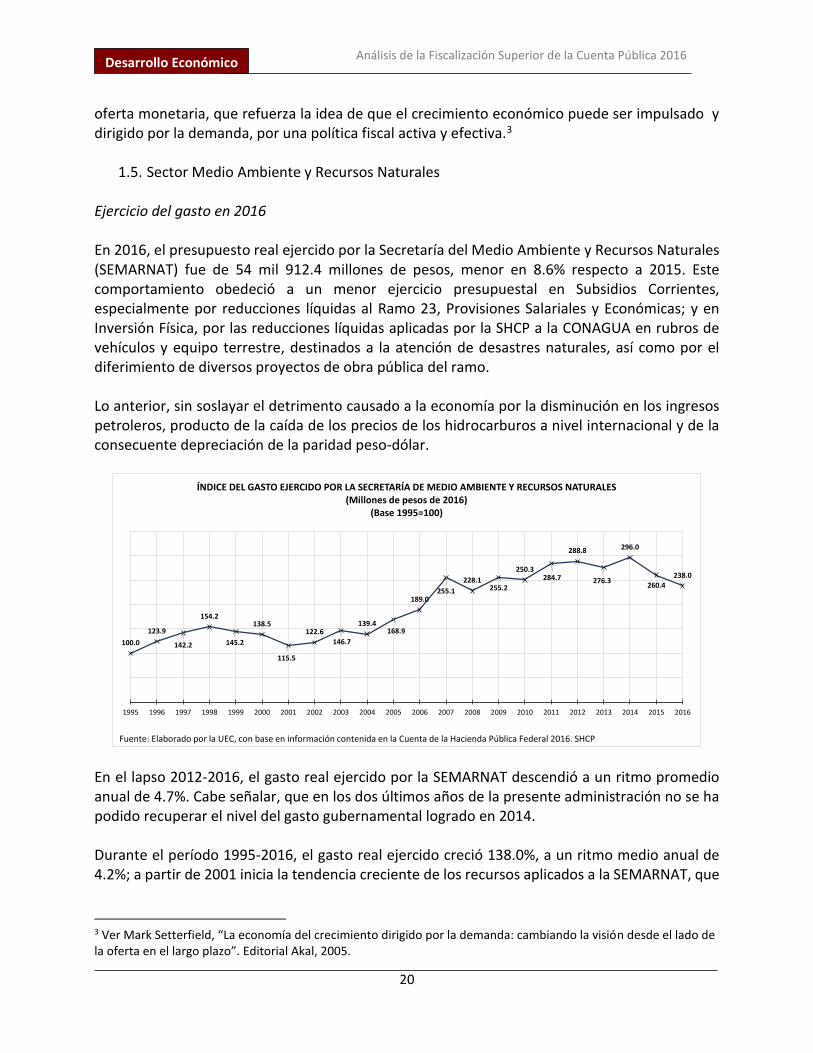

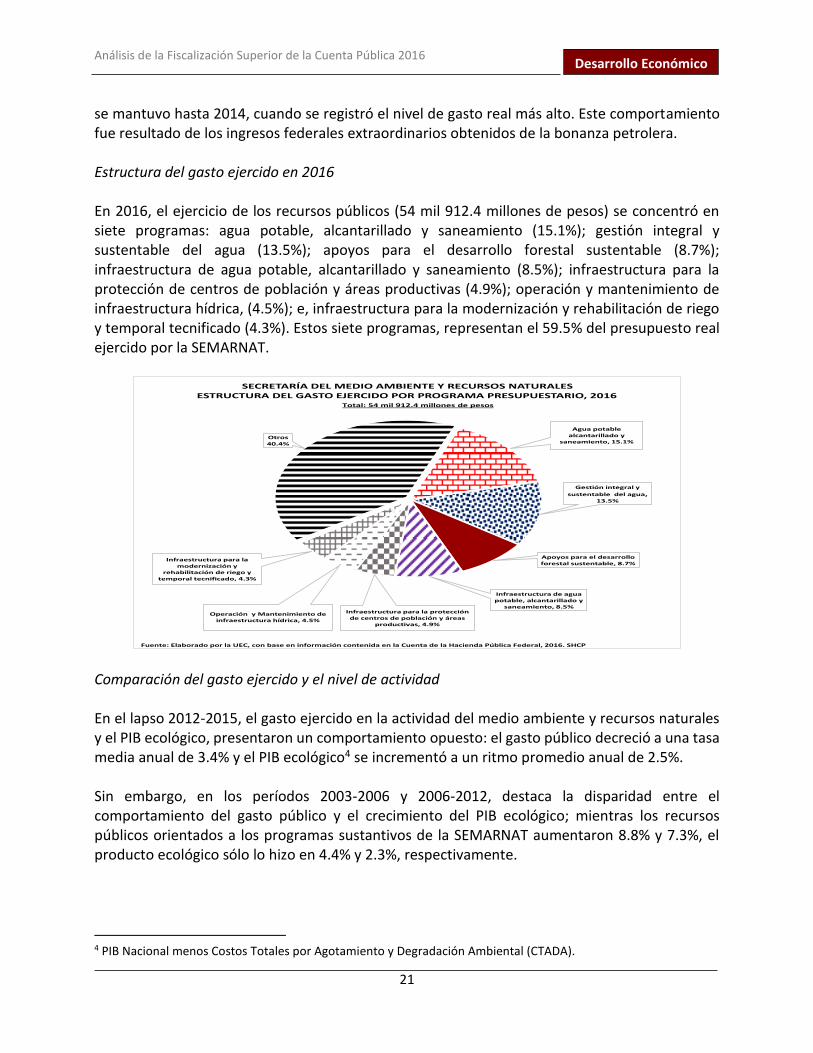

1.5. Sector Medio Ambiente y Recursos Naturales Ejercicio del gasto en 2016 En 2016, el presupuesto real ejercido por la Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT) fue de 54 mil 912.4 millones de pesos, menor en 8.6% respecto a 2015. Este comportamiento obedeció a un menor ejercicio presupuestal en Subsidios Corrientes, especialmente por reducciones líquidas al Ramo 23, Provisiones Salariales y Económicas; y en Inversión Física, por las reducciones líquidas aplicadas por la SHCP a la CONAGUA en rubros de vehículos y equipo terrestre, destinados a la atención de desastres naturales, así como por el diferimiento de diversos proyectos de obra pública del ramo. Lo anterior, sin soslayar el detrimento causado a la economía por la disminución en los ingresos petroleros, producto de la caída de los precios de los hidrocarburos a nivel internacional y de la consecuente depreciación de la paridad peso-dólar.

En el lapso 2012-2016, el gasto real ejercido por la SEMARNAT descendió a un ritmo promedio anual de 4.7%. Cabe señalar, que en los dos últimos años de la presente administración no se ha podido recuperar el nivel del gasto gubernamental logrado en 2014. Durante el período 1995-2016, el gasto real ejercido creció 138.0%, a un ritmo medio anual de 4.2%; a partir de 2001 inicia la tendencia creciente de los recursos aplicados a la SEMARNAT, que

3 Ver Mark Setterfield, “La economía del crecimiento dirigido por la demanda: cambiando la visión desde el lado de la oferta en el largo plazo”. Editorial Akal, 2005.

100.0

123.9

142.2

154.2

145.2

138.5

115.5

122.6

146.7

139.4168.9

189.0255.1

228.1255.2

250.3284.7

288.8

276.3

296.0

260.4

238.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DE MEDIO AMBIENTE Y RECURSOS NATURALES(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016. SHCP

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

21

Desarrollo Económico

se mantuvo hasta 2014, cuando se registró el nivel de gasto real más alto. Este comportamiento fue resultado de los ingresos federales extraordinarios obtenidos de la bonanza petrolera. Estructura del gasto ejercido en 2016 En 2016, el ejercicio de los recursos públicos (54 mil 912.4 millones de pesos) se concentró en siete programas: agua potable, alcantarillado y saneamiento (15.1%); gestión integral y sustentable del agua (13.5%); apoyos para el desarrollo forestal sustentable (8.7%); infraestructura de agua potable, alcantarillado y saneamiento (8.5%); infraestructura para la protección de centros de población y áreas productivas (4.9%); operación y mantenimiento de infraestructura hídrica, (4.5%); e, infraestructura para la modernización y rehabilitación de riego y temporal tecnificado (4.3%). Estos siete programas, representan el 59.5% del presupuesto real ejercido por la SEMARNAT.

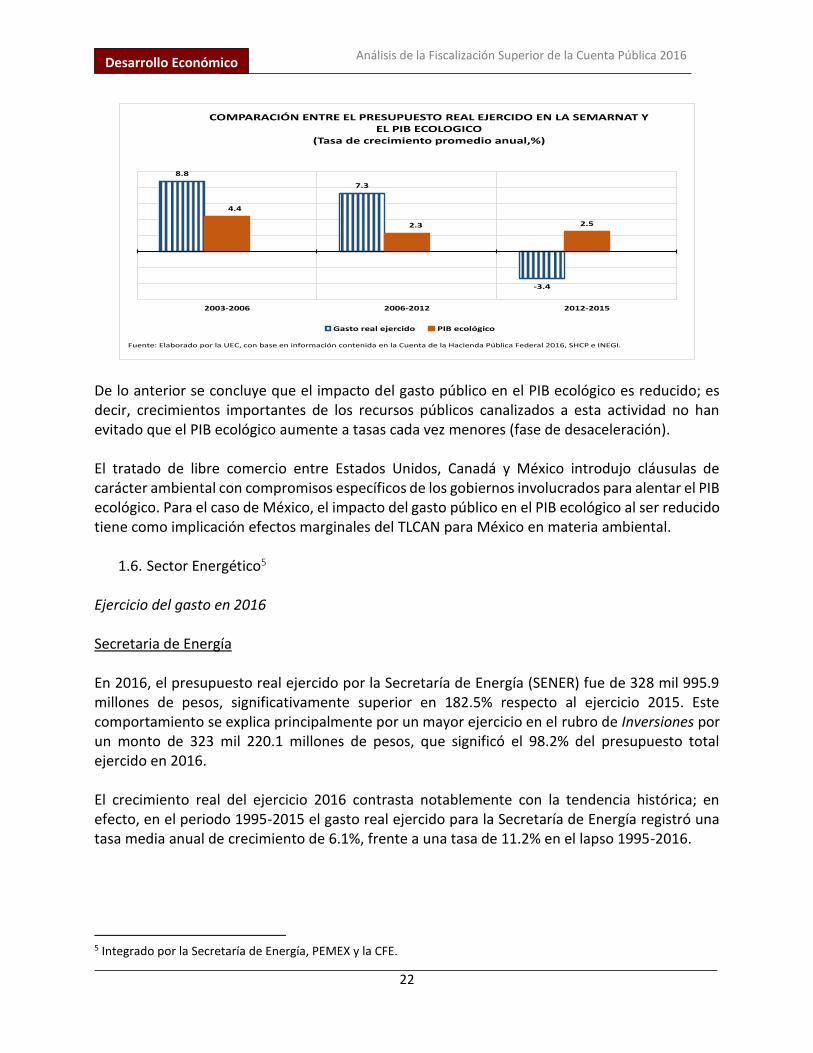

Comparación del gasto ejercido y el nivel de actividad En el lapso 2012-2015, el gasto ejercido en la actividad del medio ambiente y recursos naturales y el PIB ecológico, presentaron un comportamiento opuesto: el gasto público decreció a una tasa media anual de 3.4% y el PIB ecológico4 se incrementó a un ritmo promedio anual de 2.5%. Sin embargo, en los períodos 2003-2006 y 2006-2012, destaca la disparidad entre el comportamiento del gasto público y el crecimiento del PIB ecológico; mientras los recursos públicos orientados a los programas sustantivos de la SEMARNAT aumentaron 8.8% y 7.3%, el producto ecológico sólo lo hizo en 4.4% y 2.3%, respectivamente.

4 PIB Nacional menos Costos Totales por Agotamiento y Degradación Ambiental (CTADA).

Agua potablealcantarillado y

saneamiento, 15.1%

Gestión integral y

sustentable del agua, 13.5%

Apoyos para el desarrollo forestal sustentable, 8.7%

Infraestructura de agua potable, alcantarillado y

saneamiento, 8.5%Infraestructura para la protección de centros de población y áreas

productivas, 4.9%

Operación y Mantenimiento de infraestructura hídrica, 4.5%

Infraestructura para la modernización y

rehabilitación de riego y temporal tecnificado, 4.3%

Otros40.4%

SECRETARÍA DEL MEDIO AMBIENTE Y RECURSOS NATURALESESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal, 2016. SHCP

Total: 54 mil 912.4 millones de pesos

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

22

Desarrollo Económico

De lo anterior se concluye que el impacto del gasto público en el PIB ecológico es reducido; es decir, crecimientos importantes de los recursos públicos canalizados a esta actividad no han evitado que el PIB ecológico aumente a tasas cada vez menores (fase de desaceleración). El tratado de libre comercio entre Estados Unidos, Canadá y México introdujo cláusulas de carácter ambiental con compromisos específicos de los gobiernos involucrados para alentar el PIB ecológico. Para el caso de México, el impacto del gasto público en el PIB ecológico al ser reducido tiene como implicación efectos marginales del TLCAN para México en materia ambiental.

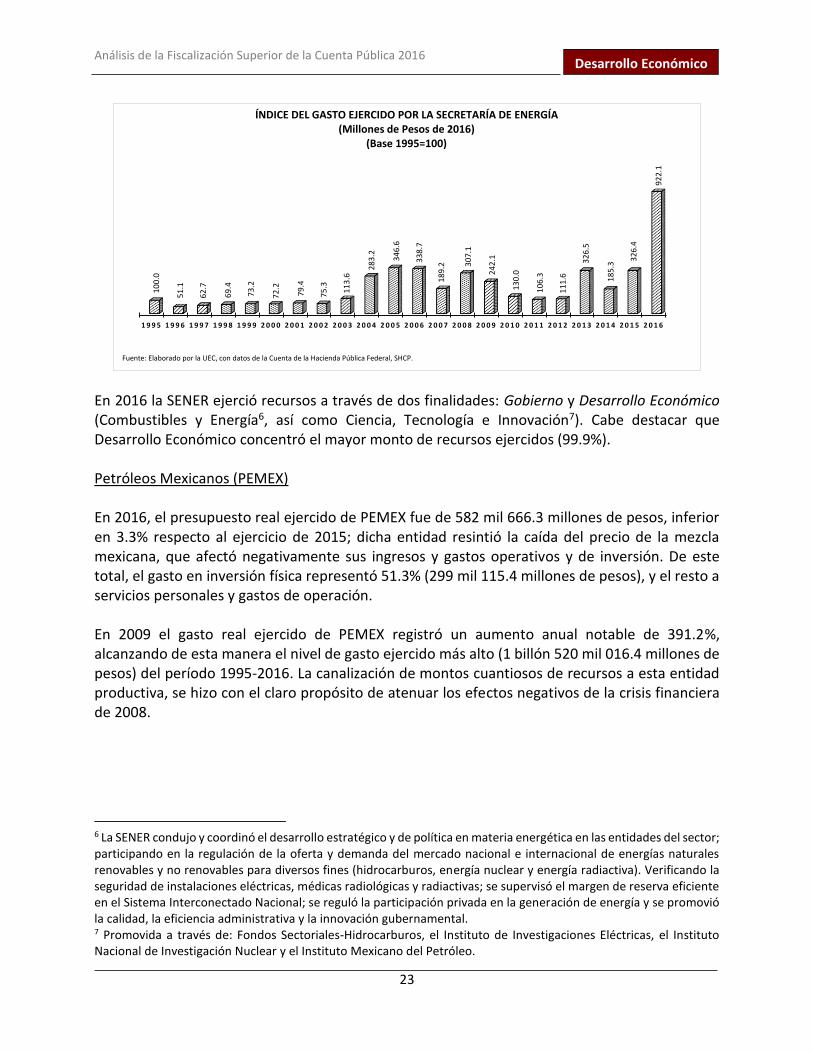

1.6. Sector Energético5 Ejercicio del gasto en 2016 Secretaria de Energía En 2016, el presupuesto real ejercido por la Secretaría de Energía (SENER) fue de 328 mil 995.9 millones de pesos, significativamente superior en 182.5% respecto al ejercicio 2015. Este comportamiento se explica principalmente por un mayor ejercicio en el rubro de Inversiones por un monto de 323 mil 220.1 millones de pesos, que significó el 98.2% del presupuesto total ejercido en 2016. El crecimiento real del ejercicio 2016 contrasta notablemente con la tendencia histórica; en efecto, en el periodo 1995-2015 el gasto real ejercido para la Secretaría de Energía registró una tasa media anual de crecimiento de 6.1%, frente a una tasa de 11.2% en el lapso 1995-2016.

5 Integrado por la Secretaría de Energía, PEMEX y la CFE.

8.8

7.3

-3.4

4.4

2.3 2.5

2003-2006 2006-2012 2012-2015

COMPARACIÓN ENTRE EL PRESUPUESTO REAL EJERCIDO EN LA SEMARNAT Y EL PIB ECOLOGICO

(Tasa de crecimiento promedio anual,%)

Gasto real ejercido PIB ecológico

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016, SHCP e INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

23

Desarrollo Económico

En 2016 la SENER ejerció recursos a través de dos finalidades: Gobierno y Desarrollo Económico (Combustibles y Energía6, así como Ciencia, Tecnología e Innovación7). Cabe destacar que Desarrollo Económico concentró el mayor monto de recursos ejercidos (99.9%). Petróleos Mexicanos (PEMEX) En 2016, el presupuesto real ejercido de PEMEX fue de 582 mil 666.3 millones de pesos, inferior en 3.3% respecto al ejercicio de 2015; dicha entidad resintió la caída del precio de la mezcla mexicana, que afectó negativamente sus ingresos y gastos operativos y de inversión. De este total, el gasto en inversión física representó 51.3% (299 mil 115.4 millones de pesos), y el resto a servicios personales y gastos de operación. En 2009 el gasto real ejercido de PEMEX registró un aumento anual notable de 391.2%, alcanzando de esta manera el nivel de gasto ejercido más alto (1 billón 520 mil 016.4 millones de pesos) del período 1995-2016. La canalización de montos cuantiosos de recursos a esta entidad productiva, se hizo con el claro propósito de atenuar los efectos negativos de la crisis financiera de 2008.

6 La SENER condujo y coordinó el desarrollo estratégico y de política en materia energética en las entidades del sector; participando en la regulación de la oferta y demanda del mercado nacional e internacional de energías naturales renovables y no renovables para diversos fines (hidrocarburos, energía nuclear y energía radiactiva). Verificando la seguridad de instalaciones eléctricas, médicas radiológicas y radiactivas; se supervisó el margen de reserva eficiente en el Sistema Interconectado Nacional; se reguló la participación privada en la generación de energía y se promovió la calidad, la eficiencia administrativa y la innovación gubernamental. 7 Promovida a través de: Fondos Sectoriales-Hidrocarburos, el Instituto de Investigaciones Eléctricas, el Instituto Nacional de Investigación Nuclear y el Instituto Mexicano del Petróleo.

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6

10

0.0

51

.1

62

.7

69

.4

73

.2

72

.2

79

.4

75

.3

11

3.6

28

3.2 34

6.6

33

8.7

18

9.2 3

07

.1

24

2.1

13

0.0

10

6.3

11

1.6

32

6.5

18

5.3

32

6.4

92

2.1

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

ÍNDICE DEL GASTO EJERCIDO POR LA SECRETARÍA DE ENERGÍA(Millones de Pesos de 2016)

(Base 1995=100)

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

24

Desarrollo Económico

En aquel entonces el gobierno había establecido un programa de infraestructura con el apoyo decisivo del sector privado. Con la crisis de 2008, el sector privado internacional y nacional redujo de manera sustantiva sus compromisos de inversión, por lo que el gobierno tuvo que actuar de manera más dinámica. También opero en este sentido la reforma energética de 2009 en el que Pemex reconoció los pasivos PIDEREGAS, hasta entonces contingentes en su hoja de balance. Los pagos a estos proyectos computan como inversión pública aunque los activos productivos se hayan generado en el pasado con entrega en el año en que se otorgan los proyectos. Los gastos de 2010 a 2016 se ubican por debajo del nivel de gasto de 2009. Entre 1995 y 2016 el gasto ejercido por PEMEX registró una tasa media anual de crecimiento de 6.2%. En lo que se refiere a la inversión física de PEMEX, en 2009 el nivel de inversión fue la más alta de todo el periodo (1 billón 012 mil 076.1 millones de pesos), mientras que en 2006 se registró el nivel más bajo (32 mil 582.5 millones de pesos). En el lapso 2004-2016 la inversión física de PEMEX registró una tasa media anual de crecimiento de 12.3%.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

100.0 133.6 113.3 119.9 111.8 98.1 93.1 121.0 131.1 155.4 146.3 146.6 148.7186.0

913.7

299.0 294.5 319.0 352.9 372.9 362.1 350.3

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

ÍNDICE DEL GASTO EJERCIDO POR PETRÓLEOS MEXICANOS(Millones de Pesos de 2016)

(Base 1995=100)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

100.0 56.6 43.8 78.2 127.2

1,361.3

430.9 427.2 481.9 498.8 517.3 430.4 402.3

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

ÍNDICE DE INVERSIÓN FÍSICA DE PETRÓLEOS MEXICANOS(Millones de Pesos de 2016)

(Base 2004=2016)

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

25

Desarrollo Económico

PEMEX destinó los recursos en la adquisición de materiales y suministros, servicios generales (financieros, bancarios, comerciales, servicios profesionales, científicos, técnicos y otros servicios), gastos de operación, donativos, costos financieros, entre otros. Comisión Federal de Electricidad (CFE) En 2016, el gasto ejercido de la CFE fue de 333 mil 235 millones de pesos, mayor en 1.1% respecto del observado en 2015. Este comportamiento se explica principalmente por un mayor ejercicio en el rubro de Otros de Corriente, por un monto de 5 mil 654.2 millones de pesos.

En el periodo 1995-2016, el gasto de la CFE registró una tasa de crecimiento media anual de 4.4%. En 2008, el gasto alcanzó su nivel más alto; durante el periodo 2009-2016 el gasto ejercido se mantuvo prácticamente constante y por debajo del presupuesto de 2008. En 2009 el gasto cayó 11.9%. Cabe señalar que a partir de 2008 a la CFE se le asignaron una mayor cantidad de recursos, al crecer en 31% en relación al gasto de 2007. De esta manera entre 1995 y 2008, el gasto creció 187.2%, a una tasa media anual de 8.5%. En 2016, el presupuesto de la CFE se ejerció principalmente en Desarrollo Económico8 (89.4%), a través de la función combustibles y energía.

8 la CFE persiste en su compromiso de fortalecer el abastecimiento racional de energía eléctrica; promover el uso eficiente de la energía, así como el aprovechamiento de fuentes renovables, mediante la adopción de nuevas tecnologías y a la implementación de mejores prácticas, construyendo un elemento clave para alcanzar las metas y objetivos del país. Por ello se aseguró el abastecimiento racional de energía eléctrica a lo largo del país, mantenimiento de disponibilidad y confiabilidad de la red eléctrica de transmisión y transformación, a través del programa anual 2016 de mantenimiento, rehabilitación y modernización de la infraestructura de generación, transmisión y transformación, así como de distribución.

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

100.0 102.2 112.4 117.8 111.7133.9 131.5 142.4

187.0 190.2215.4 216.1 219.3

287.2253.0

275.1256.4

275.5 280.3261.2

243.7 246.3

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

ÍNDICE DEL GASTO EJERCIDO POR LA COMISIÓN FEDERAL DE ELECTRICIDAD(Millones de Pesos de 2016)

(Base 1995=100)

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

26

Desarrollo Económico

En 2016 la inversión física para la CFE fue de 35 mil 146 millones de pesos, inferior en 3.3% respecto de 2015. Entre 2004 y 2016, la CFE registró una tasa media anual de crecimiento de sólo 0.3%. En 2005 el gasto alcanzó su nivel más bajo, mientras que en el ejercicio 2011 registró el valor más alto.

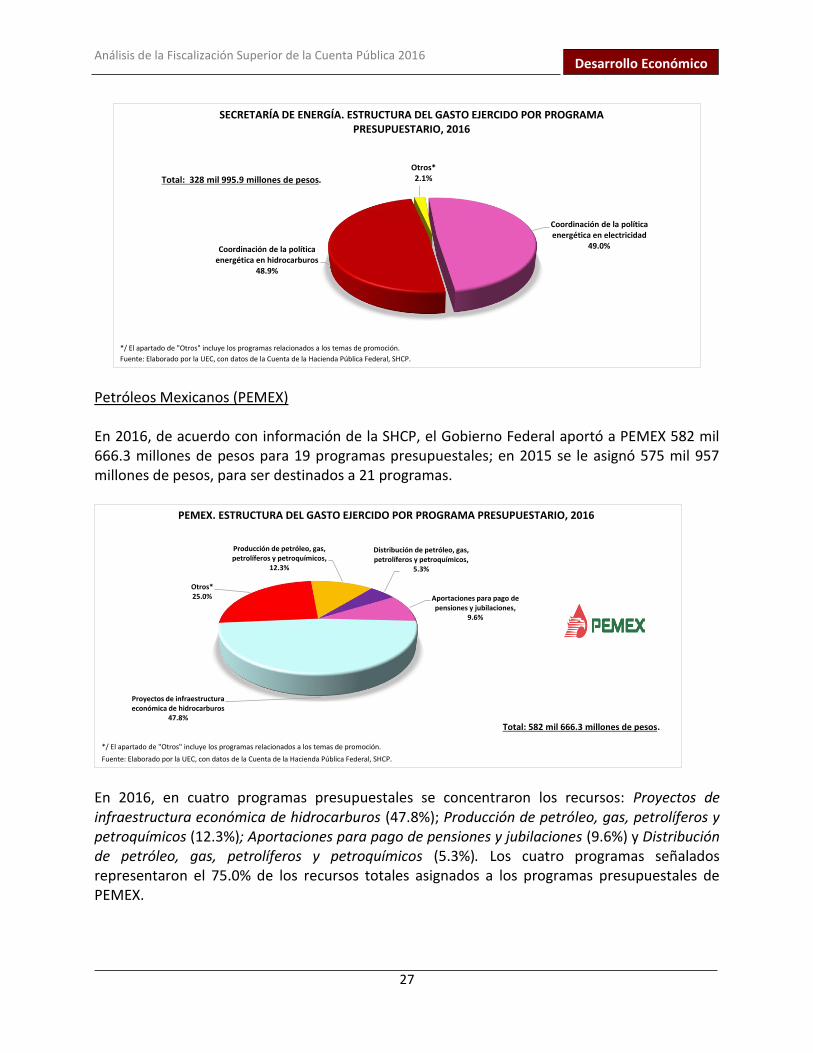

La CFE destinó los recursos para pagos a PIDEREGAS, mantenimiento a unidades generadoras termoeléctricas de diésel y de vapor convencional, pago de combustibles a Pemex, adquisición de Gas de importación, combustóleo de importación, entre otros. Estructura del gasto ejercido en 2016 Secretaría de Energía En 2016, el Gobierno Federal aportó 328 mil 995.9 millones de pesos para la Secretaría de Energía; se llevaron a cabo ajustes en la estructura programática, dando lugar a la reducción de programas, de 18 en 2015 a 10 en 2016. En 2016, del total de recursos ejercidos por la Secretaría de Energía, el 49.0% se destinó a la Coordinación de la política energética en electricidad, y 48.9% a la Coordinación de la política energética en hidrocarburos. Los dos programas señalados representaron el 97.9% de los recursos totales.

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5 2 0 1 6

100.0

81.3

103.4 102.4 107.0 109.4121.1

125.7111.9 108.5

123.0

107.8 104.1

ÍNDICE DE INVERSIÓN FÍSICA POR LA COMISIÓN FEDERAL DE ELECTRICIDAD(MILLONES DE PESOS DE 2016)

(BASE 2004=100)

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

27

Desarrollo Económico

Petróleos Mexicanos (PEMEX) En 2016, de acuerdo con información de la SHCP, el Gobierno Federal aportó a PEMEX 582 mil 666.3 millones de pesos para 19 programas presupuestales; en 2015 se le asignó 575 mil 957 millones de pesos, para ser destinados a 21 programas.

En 2016, en cuatro programas presupuestales se concentraron los recursos: Proyectos de infraestructura económica de hidrocarburos (47.8%); Producción de petróleo, gas, petrolíferos y petroquímicos (12.3%); Aportaciones para pago de pensiones y jubilaciones (9.6%) y Distribución de petróleo, gas, petrolíferos y petroquímicos (5.3%). Los cuatro programas señalados representaron el 75.0% de los recursos totales asignados a los programas presupuestales de PEMEX.

Coordinación de la política energética en electricidad

49.0%Coordinación de la política energética en hidrocarburos

48.9%

Otros*2.1%Total: 328 mil 995.9 millones de pesos.

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

*/ El apartado de "Otros" incluye los programas relacionados a los temas de promoción.

SECRETARÍA DE ENERGÍA. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Producción de petróleo, gas, petrolíferos y petroquímicos,

12.3%

Distribución de petróleo, gas, petrolíferos y petroquímicos,

5.3%

Aportaciones para pago de pensiones y jubilaciones,

9.6%

Proyectos de infraestructura económica de hidrocarburos

47.8%

Otros*25.0%

Total: 582 mil 666.3 millones de pesos.

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

*/ El apartado de "Otros" incluye los programas relacionados a los temas de promoción.

PEMEX. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

28

Desarrollo Económico

Comisión Federal de Electricidad (CFE) En la Cuenta Pública 2016, fueron identificados 25 programas presupuestarios para la Comisión Federal de Electricidad (CFE); el Gobierno Federal aportó 333 mil 235.2 millones de pesos para dichos programas. En 2016, entre los programas presupuestales que captaron mayores recursos destacan cuatro: Operaciones y mantenimiento de las centrales generadoras de energía eléctrica (28.2%); Adquisición de energía eléctrica a los productores externos (20%); Operaciones y mantenimiento de los procesos de distribución y de comercialización de energía eléctrica (13.3%), y Pago de pensiones y jubilaciones en CFE (10.5%). Los cuatro programas señalados representaron el 72.0% de los recursos totales asignados a los programas presupuestales de la CFE.

Comparación del gasto ejercido y el nivel de actividad En todos los periodos de análisis se presentó un comportamiento opuesto entre el desempeño del gasto destinado a la actividad energética y el PIB de este sector; por ejemplo, en el periodo 2012-2016, mientras los recursos públicos orientados al sector energético aumentaron en 7.2%, el PIB energético descendió significativamente a una tasa de 5.2%. Un comportamiento similar se registró en el lapso 2006-2012: el aumentó en 6.2% y el PIB energético cayó en 5.7%. En el periodo 2000-2006, los recursos públicos canalizados al sector crecieron a una tasa media anual importante de 10.0%, y el PIB del sector energético disminuyó a un ritmo promedio anual de 4.0%. Cabe destacar que en el periodo 1995-2000, el gasto público creció a una tasa media anual de sólo 1.9% y el PIB decreció drásticamente en 11.5%.

Operaciones y mantenimiento de las centrales generadoras de

energía eléctrica, 28.2%

Operación y mantenimiento de los procesos de distribución y de

comercialización de energía eléctrica ,

13.3%

Pago de pensiones y jubiliciones en CFE10.5%

Adqusición de energía eléctrica a los productores externos

20.0%

Otros*28.0%

Total: 333 mil 235.2 millones de pesos.

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP.

*/ El apartado de "Otros" incluye los programas relacionados a los temas de promoción.

CFE. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

29

Desarrollo Económico

En términos generales, de lo anterior se concluye que el impacto del gasto público en el PIB energético es casi nulo o irrelevante; es decir, la política pública de destinar montos cuantiosos de recursos públicos a la actividad energética, no ha logrado evitar o detener la profunda recesión en la que se encuentra el sector. El panorama se torna más preocupante al examinar las proyecciones de ingresos de los próximos años en el que a pesar de la reforma petrolera y la asignación de contratos petroleros privados, los ingresos petroleros que recibirá el gobierno serán menores de acuerdo a las proyecciones del gobierno al 4.5% del PIB, por lo que no generarán una mejoría de las finanzas públicas.

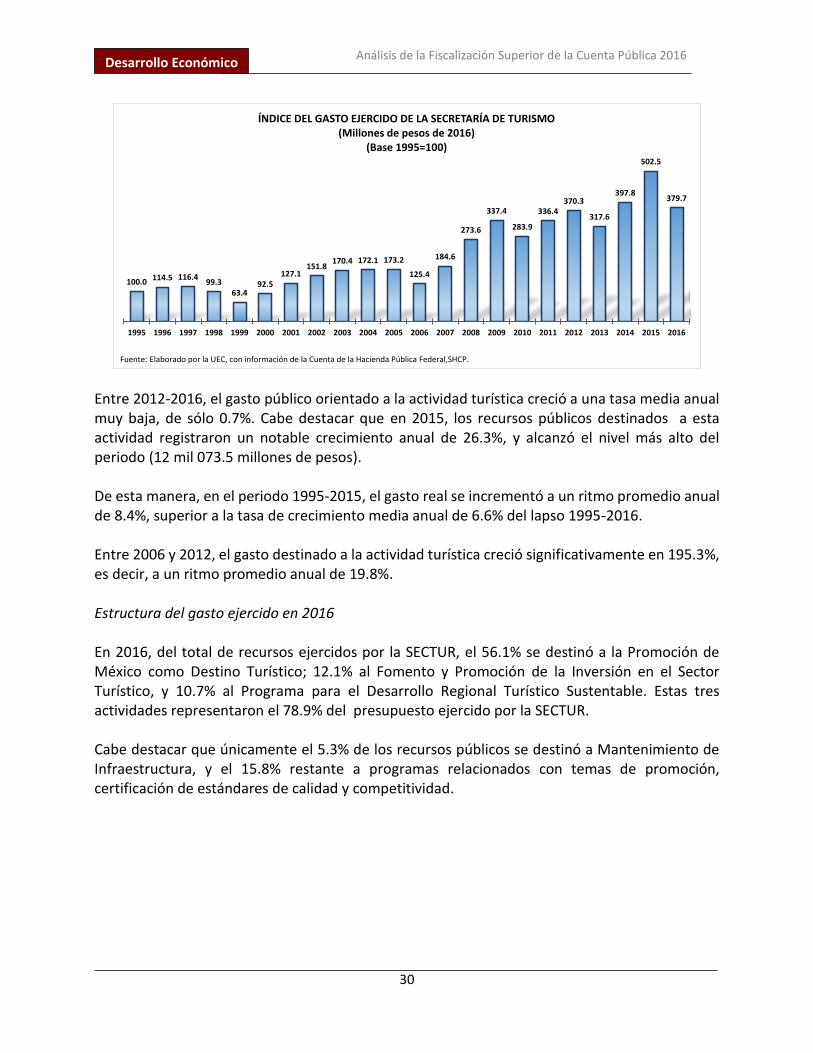

1.7. Sector Turismo Ejercicio del gasto en 2016 En 2016, el presupuesto real ejercido por la Secretaría de Turismo (SECTUR) fue de 9 mil 121.3 millones de pesos, inferior en 24.5% respecto de 2015. La disminución fue resultado de los ajustes al gasto y transferencias realizadas a la Comisión Nacional para el Desarrollo de los Pueblos Indígenas (CDI), derivado del Convenio de Colaboración, celebrado entre la SECTUR y la CDI, con el objetivo de establecer las bases de colaboración para emprender una estrategia conjunta en el marco de lo establecido en el Plan Nacional de Desarrollo 2013-2018 y en concordancia con la Cruzada contra el Hambre (SINHAMBRE). Entre 2012-2016, el gasto público orientado a la actividad turística creció a una tasa media anual muy baja, de sólo 0.7%. Cabe destacar que en 2015, los recursos públicos destinados a esta actividad registraron un notable crecimiento anual de 26.3%, y alcanzó el nivel más alto del periodo (12 mil 073.5 millones de pesos).

1.9%

10.0%

6.2% 7.2%

-11.5%

-4.0%-5.7% -5.2%

1995-2000 2000-2006 2006-2012 2012-2016

COMPARACIÓN ENTRE EL PRESUPUESTO REAL EJERCIDO Y EL PIB DEL SECTOR ENERGETICO(Tasa de crecimiento promedio anual)

TOTAL GASTO ENERGÉTICO TOTAL PIB ENERGÉTICO

Fuente: Elaborado por la UEC, con datos de la Cuenta de la Hacienda Pública Federal, SHCP e INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

30

Desarrollo Económico

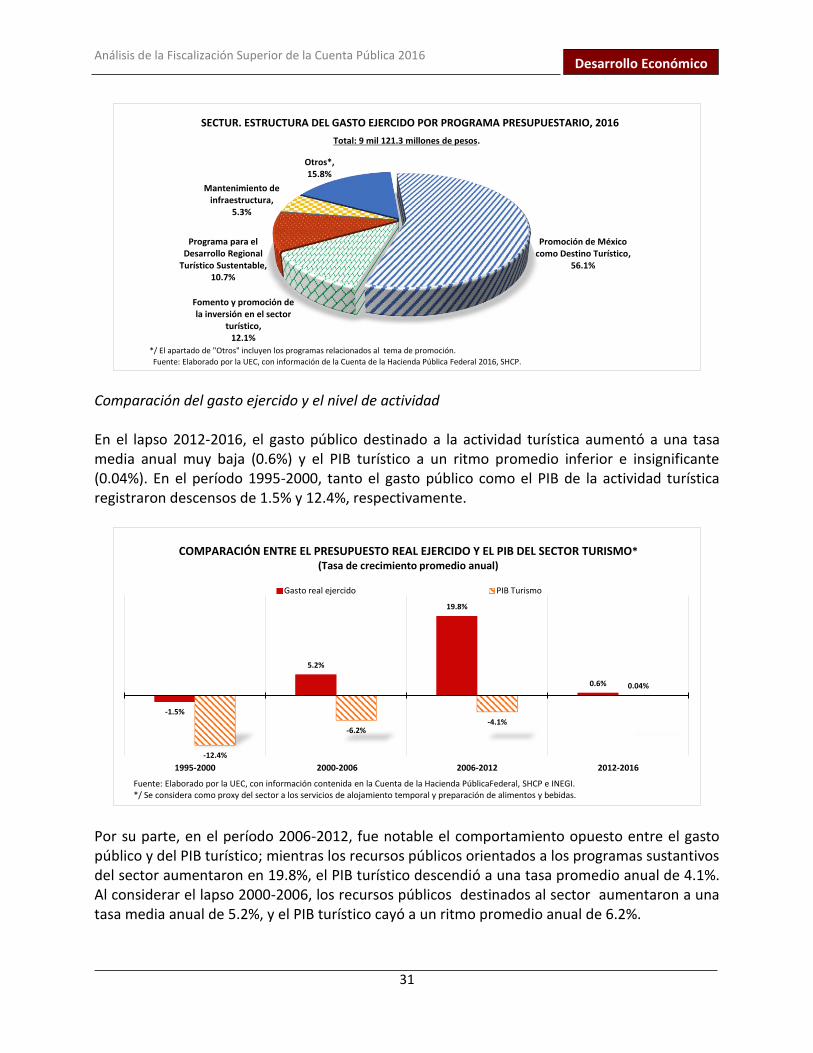

Entre 2012-2016, el gasto público orientado a la actividad turística creció a una tasa media anual muy baja, de sólo 0.7%. Cabe destacar que en 2015, los recursos públicos destinados a esta actividad registraron un notable crecimiento anual de 26.3%, y alcanzó el nivel más alto del periodo (12 mil 073.5 millones de pesos). De esta manera, en el periodo 1995-2015, el gasto real se incrementó a un ritmo promedio anual de 8.4%, superior a la tasa de crecimiento media anual de 6.6% del lapso 1995-2016. Entre 2006 y 2012, el gasto destinado a la actividad turística creció significativamente en 195.3%, es decir, a un ritmo promedio anual de 19.8%. Estructura del gasto ejercido en 2016 En 2016, del total de recursos ejercidos por la SECTUR, el 56.1% se destinó a la Promoción de México como Destino Turístico; 12.1% al Fomento y Promoción de la Inversión en el Sector Turístico, y 10.7% al Programa para el Desarrollo Regional Turístico Sustentable. Estas tres actividades representaron el 78.9% del presupuesto ejercido por la SECTUR. Cabe destacar que únicamente el 5.3% de los recursos públicos se destinó a Mantenimiento de Infraestructura, y el 15.8% restante a programas relacionados con temas de promoción, certificación de estándares de calidad y competitividad.

100.0 114.5 116.499.3

63.492.5

127.1151.8

170.4 172.1 173.2

125.4

184.6

273.6

337.4

283.9

336.4370.3

317.6

397.8

502.5

379.7

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO DE LA SECRETARÍA DE TURISMO(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal,SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

31

Desarrollo Económico

Comparación del gasto ejercido y el nivel de actividad En el lapso 2012-2016, el gasto público destinado a la actividad turística aumentó a una tasa media anual muy baja (0.6%) y el PIB turístico a un ritmo promedio inferior e insignificante (0.04%). En el período 1995-2000, tanto el gasto público como el PIB de la actividad turística registraron descensos de 1.5% y 12.4%, respectivamente.

Por su parte, en el período 2006-2012, fue notable el comportamiento opuesto entre el gasto público y del PIB turístico; mientras los recursos públicos orientados a los programas sustantivos del sector aumentaron en 19.8%, el PIB turístico descendió a una tasa promedio anual de 4.1%. Al considerar el lapso 2000-2006, los recursos públicos destinados al sector aumentaron a una tasa media anual de 5.2%, y el PIB turístico cayó a un ritmo promedio anual de 6.2%.

Promoción de México como Destino Turístico,

56.1%

Fomento y promoción de la inversión en el sector

turístico,12.1%

Programa para el Desarrollo Regional

Turístico Sustentable, 10.7%

Mantenimiento de infraestructura,

5.3%

Otros*, 15.8%

Total: 9 mil 121.3 millones de pesos.

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016, SHCP.

*/ El apartado de "Otros" incluyen los programas relacionados al tema de promoción.

SECTUR. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

-1.5%

5.2%

19.8%

0.6%

-12.4%

-6.2%-4.1%

0.04%

1995-2000 2000-2006 2006-2012 2012-2016

Gasto real ejercido PIB Turismo

COMPARACIÓN ENTRE EL PRESUPUESTO REAL EJERCIDO Y EL PIB DEL SECTOR TURISMO*(Tasa de crecimiento promedio anual)

Fuente: Elaborado por la UEC, con información contenida en la Cuenta de la Hacienda PúblicaFederal, SHCP e INEGI.*/ Se considera como proxy del sector a los servicios de alojamiento temporal y preparación de alimentos y bebidas.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

32

Desarrollo Económico

De lo anterior se concluye que, independientemente de la evolución del gasto público, la actividad turística continúa sumida en una fase recesiva. Si el gasto crece a tasas altas, el PIB turístico cae, y si los recursos públicos descienden o se incrementan muy poco, la actividad turística desciende o permanece constante. La canalización de recursos al sector no ha permitido revertir la recesión de la actividad turística, poniendo en riesgo el flujo continuo de divisas a la economía del país.

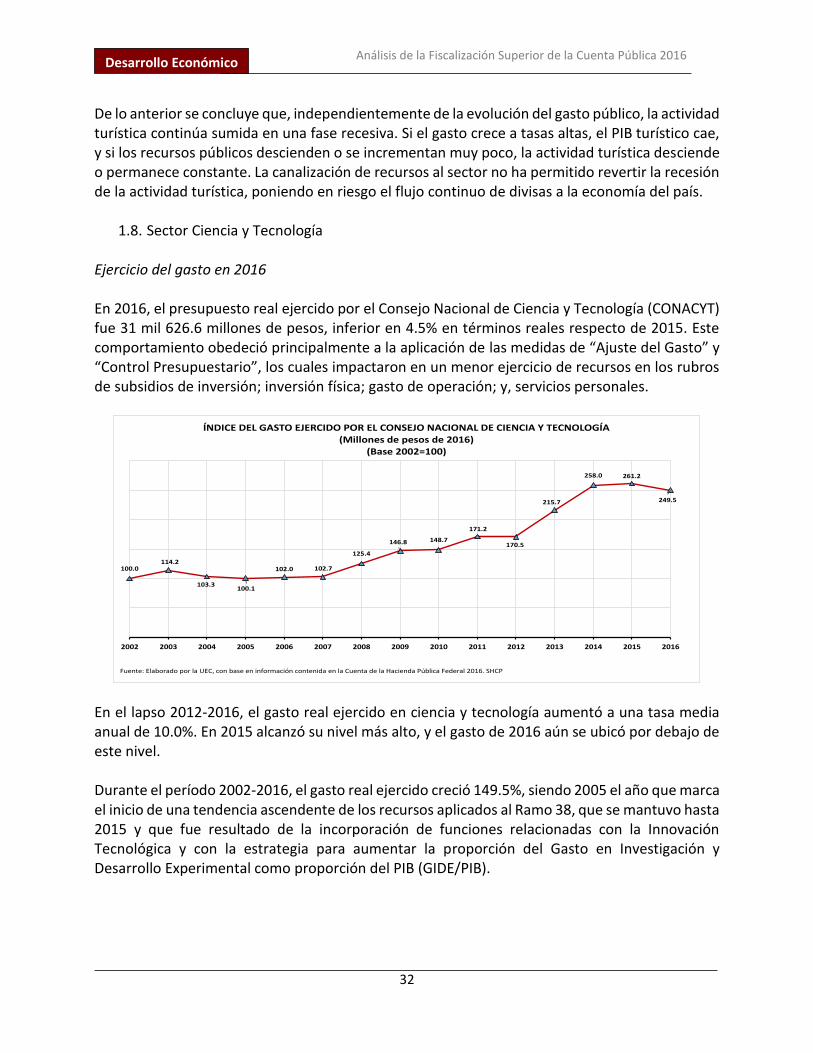

1.8. Sector Ciencia y Tecnología Ejercicio del gasto en 2016 En 2016, el presupuesto real ejercido por el Consejo Nacional de Ciencia y Tecnología (CONACYT) fue 31 mil 626.6 millones de pesos, inferior en 4.5% en términos reales respecto de 2015. Este comportamiento obedeció principalmente a la aplicación de las medidas de “Ajuste del Gasto” y “Control Presupuestario”, los cuales impactaron en un menor ejercicio de recursos en los rubros de subsidios de inversión; inversión física; gasto de operación; y, servicios personales.

En el lapso 2012-2016, el gasto real ejercido en ciencia y tecnología aumentó a una tasa media anual de 10.0%. En 2015 alcanzó su nivel más alto, y el gasto de 2016 aún se ubicó por debajo de este nivel. Durante el período 2002-2016, el gasto real ejercido creció 149.5%, siendo 2005 el año que marca el inicio de una tendencia ascendente de los recursos aplicados al Ramo 38, que se mantuvo hasta 2015 y que fue resultado de la incorporación de funciones relacionadas con la Innovación Tecnológica y con la estrategia para aumentar la proporción del Gasto en Investigación y Desarrollo Experimental como proporción del PIB (GIDE/PIB).

100.0114.2

103.3100.1

102.0 102.7

125.4

146.8 148.7

171.2

170.5

215.7

258.0 261.2

249.5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ÍNDICE DEL GASTO EJERCIDO POR EL CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍA(Millones de pesos de 2016)

(Base 2002=100)

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016. SHCP

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

33

Desarrollo Económico

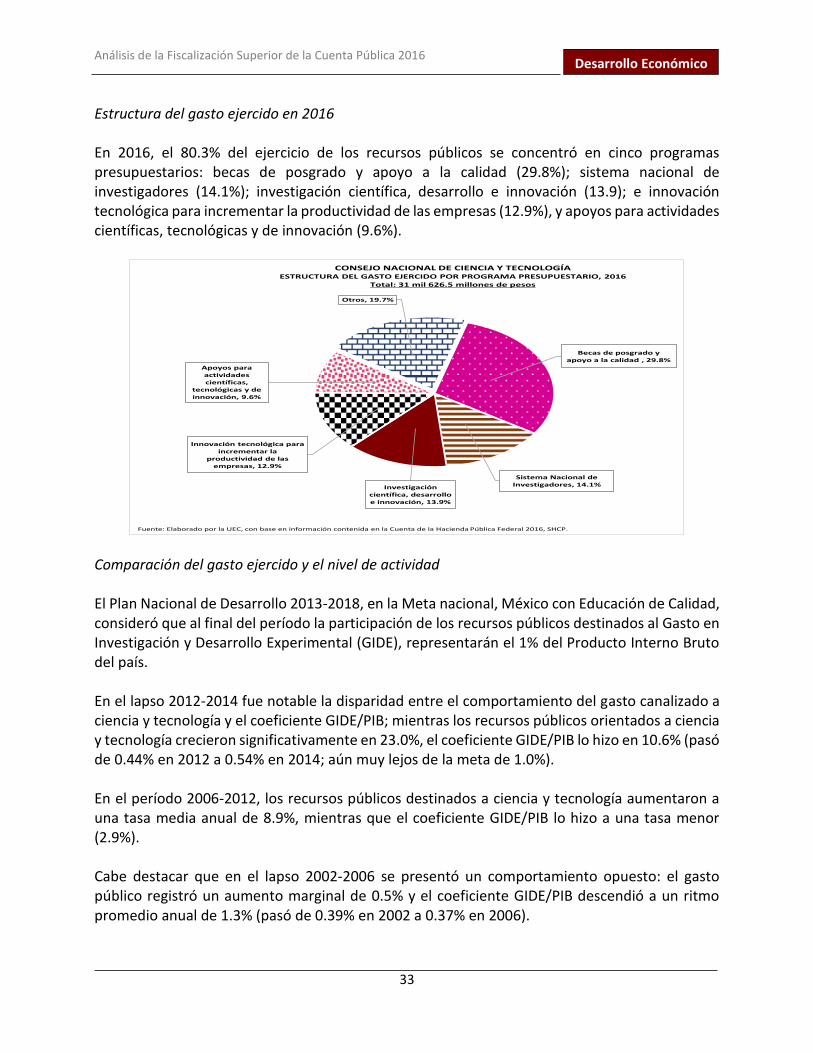

Estructura del gasto ejercido en 2016 En 2016, el 80.3% del ejercicio de los recursos públicos se concentró en cinco programas presupuestarios: becas de posgrado y apoyo a la calidad (29.8%); sistema nacional de investigadores (14.1%); investigación científica, desarrollo e innovación (13.9); e innovación tecnológica para incrementar la productividad de las empresas (12.9%), y apoyos para actividades científicas, tecnológicas y de innovación (9.6%).

Comparación del gasto ejercido y el nivel de actividad El Plan Nacional de Desarrollo 2013-2018, en la Meta nacional, México con Educación de Calidad, consideró que al final del período la participación de los recursos públicos destinados al Gasto en Investigación y Desarrollo Experimental (GIDE), representarán el 1% del Producto Interno Bruto del país. En el lapso 2012-2014 fue notable la disparidad entre el comportamiento del gasto canalizado a ciencia y tecnología y el coeficiente GIDE/PIB; mientras los recursos públicos orientados a ciencia y tecnología crecieron significativamente en 23.0%, el coeficiente GIDE/PIB lo hizo en 10.6% (pasó de 0.44% en 2012 a 0.54% en 2014; aún muy lejos de la meta de 1.0%). En el período 2006-2012, los recursos públicos destinados a ciencia y tecnología aumentaron a una tasa media anual de 8.9%, mientras que el coeficiente GIDE/PIB lo hizo a una tasa menor (2.9%). Cabe destacar que en el lapso 2002-2006 se presentó un comportamiento opuesto: el gasto público registró un aumento marginal de 0.5% y el coeficiente GIDE/PIB descendió a un ritmo promedio anual de 1.3% (pasó de 0.39% en 2002 a 0.37% en 2006).

Becas de posgrado y apoyo a la calidad , 29.8%

Sistema Nacional de Investigadores, 14.1%Investigación

científica, desarrollo e innovación, 13.9%

Innovación tecnológica para incrementar la

productividad de las empresas, 12.9%

Apoyos para actividades científicas,

tecnológicas y de innovación, 9.6%

Otros, 19.7%

CONSEJO NACIONAL DE CIENCIA Y TECNOLOGÍAESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016

Total: 31 mil 626.5 millones de pesos

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

34

Desarrollo Económico

En términos generales, de lo anterior se concluye que el impacto del incremento del gasto público en el crecimiento del coeficiente GIDE/PIB es reducido; es decir, el multiplicador del gasto es muy bajo, lo cual significa cierto grado de ineficiencia en el ejercicio del gasto en ciencia y tecnología, razón por la cual el coeficiente GIDE/PIB aún está muy lejos de alcanzar la meta de 1.0% señalada en el PND 2013-2018.

1.9. Sector Desarrollo Agrario, Territorial y Urbano Ejercicio del gasto en 2016 En 2016, el presupuesto ejercido por la Secretaría de Desarrollo Agrario, Territorial y Urbano (SEDATU) fue 26 mil 091.9 millones de pesos, inferior en 7.5% en términos reales respecto de 2015. El rubro de subsidios observó un ejercicio del gasto menor derivado principalmente por erogaciones menores, toda vez que la Secretaría de Hacienda y Crédito Público realizó reducciones líquidas en dicho rubro. En el período 2012-2016, el gasto real ejercido por la SEDATU aumentó significativamente a una tasa media anual de 43.6%. En 2013 respecto al año anterior, el gasto se incrementó notablemente en 288.6% (pasó de 1 mil 280.1 millones de pesos en 2012 a 4 mil 972.2 millones de pesos en 2013)9.

9 Resultado de la incorporación de facultades relacionadas con el ordenamiento territorial y vivienda, las cuales implicaron asignaciones presupuestales adicionales.

0.5

8.9

23.0

-1.3

2.9

10.6

2002-2006 2006-2012 2012-2014

COMPARACIÓN ENTRE EL PRESUPUESTO REAL EJERCIDO POR EL CONACYT Y LA RELACIÓN GIDE/PIB

(Tasa de crecimiento promedio anual,%)

Gasto real ejercido GIDE/PIB

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016, SHCP e INEGI.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

35

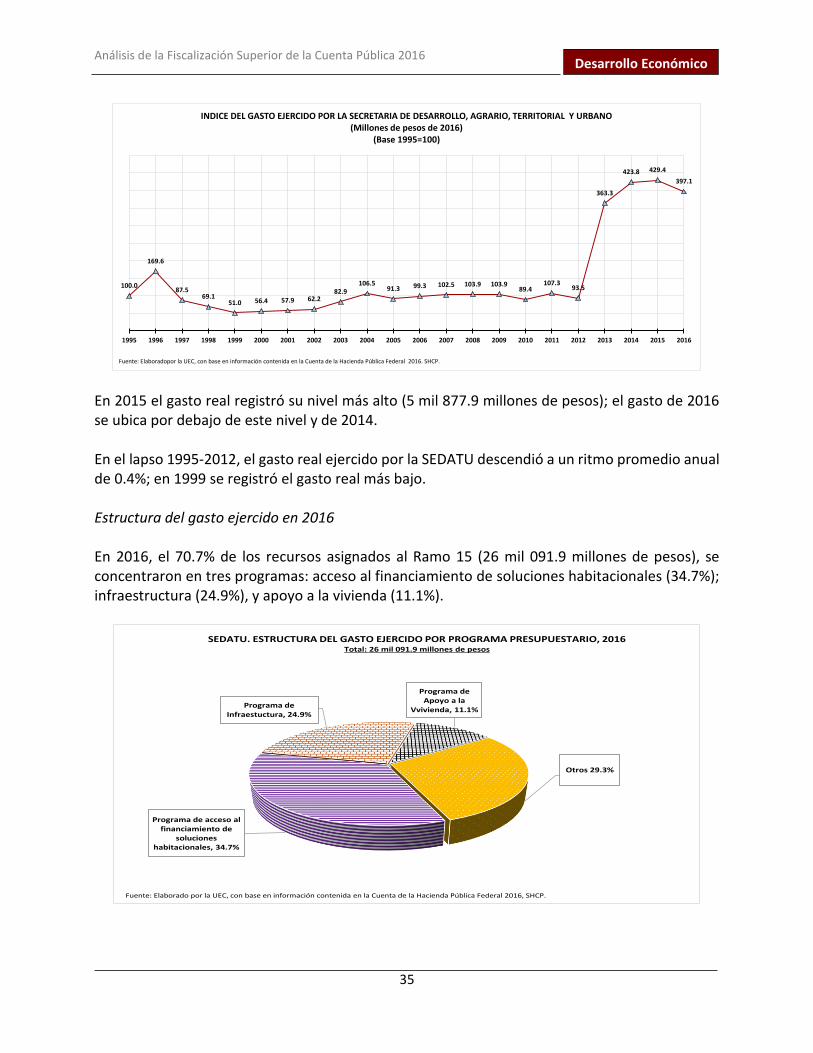

Desarrollo Económico

En 2015 el gasto real registró su nivel más alto (5 mil 877.9 millones de pesos); el gasto de 2016 se ubica por debajo de este nivel y de 2014. En el lapso 1995-2012, el gasto real ejercido por la SEDATU descendió a un ritmo promedio anual de 0.4%; en 1999 se registró el gasto real más bajo. Estructura del gasto ejercido en 2016 En 2016, el 70.7% de los recursos asignados al Ramo 15 (26 mil 091.9 millones de pesos), se concentraron en tres programas: acceso al financiamiento de soluciones habitacionales (34.7%); infraestructura (24.9%), y apoyo a la vivienda (11.1%).

100.0

169.6

87.569.1

51.0 56.4 57.9 62.282.9

106.591.3 99.3 102.5 103.9 103.9

89.4107.3

93.5

363.3

423.8 429.4

397.1

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

INDICE DEL GASTO EJERCIDO POR LA SECRETARIA DE DESARROLLO, AGRARIO, TERRITORIAL Y URBANO(Millones de pesos de 2016)

(Base 1995=100)

Fuente: Elaboradopor la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016. SHCP.

Programa de acceso al financiamiento de

soluciones habitacionales, 34.7%

Programa de Infraestuctura, 24.9%

Programa de Apoyo a la

Vvivienda, 11.1%

Otros 29.3%

SEDATU. ESTRUCTURA DEL GASTO EJERCIDO POR PROGRAMA PRESUPUESTARIO, 2016Total: 26 mil 091.9 millones de pesos

Fuente: Elaborado por la UEC, con base en información contenida en la Cuenta de la Hacienda Pública Federal 2016, SHCP.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

36

Desarrollo Económico

Comparación del gasto ejercido y el nivel de actividad En el lapso 2012-2016, se registró un comportamiento opuesto entre el gasto orientado al sector y el número de financiamientos de vivienda otorgados por FONHAPO; mientras los recursos públicos crecieron a una tasa media anual significativa de 43.5%, el número de financiamientos de viviendas cayó drásticamente a un ritmo promedio anual de 23.1%.

En los períodos 1995-2000 y 2006-2012, tanto los recursos públicos destinados a SEDATU como el número de financiamientos de vivienda, cayeron a un ritmo promedio anual de 10.8% y 1.0% en caso del gasto y 23.1% y 13.1% en el caso del número de financiamientos, respectivamente para cada período. En el lapso 2000-2006, se presentó una notable disparidad entre el comportamiento del gasto público y el crecimiento del número de financiamientos para vivienda; los recursos públicos canalizados a SEDATU aumentaron a un ritmo promedio anual de 9.9%, mientras que el número de financiamientos para vivienda lo hizo a una tasa elevada de 84.7%. Este comportamiento atípico se explica por el fuerte impulso que se le dio al desarrollo de vivienda a nivel nacional, con el fin de atenuar el alto déficit habitacional. De lo anterior se concluye que, independientemente del comportamiento del gasto público, el número de financiamientos para vivienda por parte de FONHAPO ha descendido drásticamente. Si el gasto aumenta a tasas altas, el número de financiamientos para vivienda cae, y si los recursos públicos descienden, el número de financiamientos desciende. En términos generales, la canalización de recursos a SEDATU, con particular énfasis el lapso 2012-2013, no ha logrado revertir el descenso en el número de financiamientos para la vivienda, contribuyendo a un ensanchamiento del déficit de viviendas.

-10.8

9.9

-1.0

43.5

-23.1

84.7

-13.1-23.1

1995-2000 2000-2006 2006-2012 2012-2016

COMPARACIÓN ENTRE EL PRESUPUESTO REAL EJERCIDO POR LA SEDATUY EL NÚMERO DE FINANCIAMIENTOS DE VIVIENDA OTORGADOS POR FONHAPO

(Tasa de crecimiento promedio anual,%)

Gasto real ejercido Financiamientos otorgados

Fuente: Elaborado por la UEC, con información de la Cuenta de la Hacienda Pública Federal 2016 e Informes de Gobierno. Presidencia de la República.

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

37

Desarrollo Económico

2. Datos básicos de los informes individuales de auditorías

Auditorías practicadas En la revisión de la Cuenta Pública 2016, la ASF practicó 46 auditorías a 22 entidades

vinculadas con funciones de Desarrollo Económico, lo que representó el 9.2% de la fiscalización superior de la Cuenta Pública 2016 (502 revisiones), frente a 13.2% de la fiscalización superior de la Cuenta Pública 2015.10

Las auditorías de regularidad concentraron el mayor número al sumar 26: 7 financieras y de

cumplimiento y 19 de inversiones físicas. Asimismo, se practicaron 20 auditorías de desempeño. Estos resultados indican que 5.7 de cada 10 auditorías practicadas a este grupo funcional fueron de regularidad y 4.3 de cada 10 fueron de desempeño.

Destaca el gran número de auditorías de inversiones físicas, ya que significaron el 47.5% del

total de auditorías de este tipo practicadas por la ASF en el ejercicio fiscal de 2016 (40); en 2015 este porcentaje fue de 51.4%.

En el grupo funcional de Desarrollo Económico y en la fiscalización superior del ejercicio fiscal de 2016, no se realizaron auditorías forenses, evaluaciones de políticas públicas, ni estudios.

10 Los sectores del cuadro son ocho pero se desagregó en tres rubros el sector energía.

N° SECTOR / ENTE DESEMPEÑO

FINANCIERA

CON ENFOQUE

DE DESEMPEÑO

EVALUACIÓN

DE POLÍTICAS

PÚBLICAS

ESTUDIOFINANCIERAS Y DE

CUMPLIMIENTO

INVERSIONES

FÍSICASFORENSES TOTAL

72 154 0 0 236 40 0 502

20 0 0 0 7 19 0 46

SECTOR AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN 0 0 0 0 1 0 0 1

1 Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación 1 1

SECTOR COMUNICACIONES Y TRANSPORTES 3 0 0 0 2 12 0 17

2 Secretaría de Comunicaciones y Transportes 2 1 7 10

3 Administración Portuaria Integral de Progreso, S.A. de C.V. 1 1

4 Administración Portuaria Integral de Veracruz, S.A. de C.V. 1 1

5 Aeropuerto Internacional de la Ciudad de México, S.A. de C.V. 1 1

6 Grupo Aeroportuario de la Ciudad de México, S.A. de C.V. 1 2 3

7 Instituto Mexicano del Transporte 1 1

SECTOR ECONOMÍA 1 0 0 0 0 0 0 1

8 Procuraduría Federal del Consumidor 1 1

SECTOR TRABAJO Y PREVISIÓN SOCIAL 1 0 0 0 0 0 0 1

9 Secretaría del Trabajo y Previsión Social 1 1

SECTOR DESARROLLO AGRARIO, TERRITORIAL Y URBANO 4 0 0 0 1 1 0 6

10 Secretaría de Desarrollo Agrario, Territorial y Urbano 4 1 1 6

SECTOR MEDIO AMBIENTE Y RECURSOS NATURALES 5 0 0 0 0 5 0 10

11 Secretaría de Medio Ambiente y Recursos Naturales 1 1

12 Comisión Nacional del Agua 3 5 8

13 Procuraduría Federal de Protección al Ambiente 1 1

SECTOR ENERGÍA 1 0 0 0 1 0 0 2

14 Secretaría de Energía 1 1

15 Centro Nacional de Control de Gas Natural 1 1

EMPRESAS PRODUCTIVAS DEL ESTADO 2 0 0 0 2 1 0 5

16 Comisión Federal de Electricidad 1 1

17 Petróleos Mexicanos 1 1

18 Pemex Exploración y Producción 1 1

19 Pemex Transformación Industrial 1 1 2

ÓRGANOS REGULADORES COORDINADOS EN MATERIA ENERGÉTICA 1 0 0 0 0 0 0 1

20 Comisión Reguladora de Energía 1 1

SECTOR TURISMO 1 0 0 0 0 0 0 1

21 Secretaría de Turismo 1 1

SECTOR CIENCIA Y TECNOLOGÍA 1 0 0 0 0 0 0 1

22 Consejo Nacional de Ciencia y Tecnología 1 1

*/ Corresponden a l primer informe individual de la fi sca l ización superior de la Cuenta Públ ica 2016.

Fuente: Elaborado por la UEC, con datos del Informe del Resultado de la Fisca l ización Superior de la Cuenta Públ ica 2016, ASF.

AUDITORÍAS PRACTICADAS POR LA ASF EN LA REVISIÓN DE LA CUENTA PÚBLICA 2016*

TOTAL

FUNCIONES DE DESARROLLO ECONÓMICO

Análisis de la Fiscalización Superior de la Cuenta Pública 2016

38

Desarrollo Económico

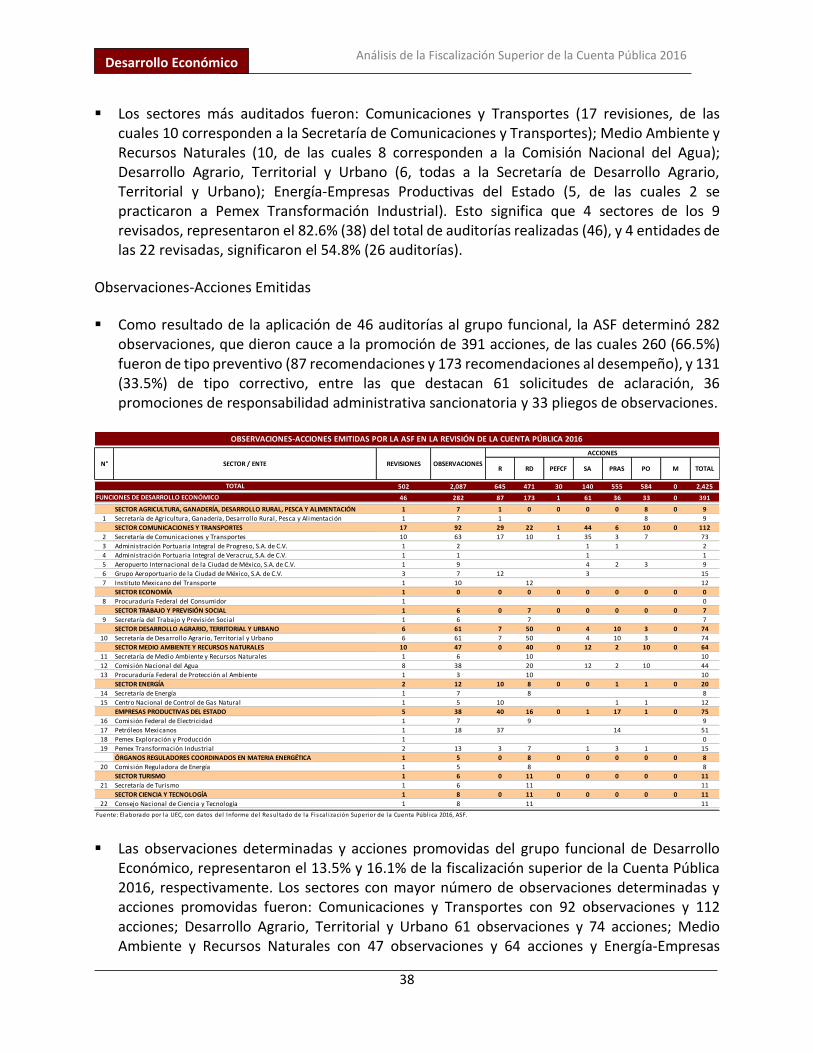

Los sectores más auditados fueron: Comunicaciones y Transportes (17 revisiones, de las cuales 10 corresponden a la Secretaría de Comunicaciones y Transportes); Medio Ambiente y Recursos Naturales (10, de las cuales 8 corresponden a la Comisión Nacional del Agua); Desarrollo Agrario, Territorial y Urbano (6, todas a la Secretaría de Desarrollo Agrario, Territorial y Urbano); Energía-Empresas Productivas del Estado (5, de las cuales 2 se practicaron a Pemex Transformación Industrial). Esto significa que 4 sectores de los 9 revisados, representaron el 82.6% (38) del total de auditorías realizadas (46), y 4 entidades de las 22 revisadas, significaron el 54.8% (26 auditorías).

Observaciones-Acciones Emitidas

Como resultado de la aplicación de 46 auditorías al grupo funcional, la ASF determinó 282 observaciones, que dieron cauce a la promoción de 391 acciones, de las cuales 260 (66.5%) fueron de tipo preventivo (87 recomendaciones y 173 recomendaciones al desempeño), y 131 (33.5%) de tipo correctivo, entre las que destacan 61 solicitudes de aclaración, 36 promociones de responsabilidad administrativa sancionatoria y 33 pliegos de observaciones.