conclusionesvirtual.urbe.edu/tesispub/0102277/conclu.pdfley del seguro social (2012). gaceta oficial...

TRANSCRIPT

131

CONCLUSIONES

Una vez recolectados los datos a través de un cuestionario dirigido a

la población objeto de estudio, se obtuvo una serie de resultados los cuales

fueron analizados y discutidos conforme a la teoría planteada en las bases

teóricas de la presente investigación.

En lo que respecta al objetivo evaluar el cumplimiento de la normativa

legal que regula los deberes formales en materia de impuesto sobre la renta

en Víveres De Cándido C.A. Se observa que la empresa, cumple con llevar

todos sus libros y registros en forma ordenada y ajustados. Posee su

respectivo registro de información fiscal emitida por la administración

tributaria y el mismo esta exhibido en su cartelera fiscal. Así mismo, se

observa que la empresa deja constancia de su número de inscripción en el

registro de información fiscal en todos los documentos

Asimismo se concluyó que la empresa ha obtenido enriquecimientos netos

mayores a 1500 U.T en el año inmediatamente anterior, donde realiza una

declaración estimada del 80% de los ingresos anuales del año anterior, pero

realiza la declaración definitiva de rentas fuera del tiempo establecido por la

ley, además de no presentar su declaración informativa sobre las inversiones

que realizo. De igual forma está inscrita en el registro de activos actualizados

y realizo el pago del tributo ocasionado por dicha inscripción.

A su vez, emite facturas al momento de realizar una venta, además de

emitir las mismas por duplicado. Declara el IVA dentro de los 15 días

132

continuos respectivos de cada mes. Así mismo, la empresa exhibe su

declaración del IVA en su cartelera fiscal y este solo exhibe una sola

declaración para todos los establecimientos que la misma posee.

Del mismo modo, coloca en sus libros de ventas y compras las fechas y

numero de las facturas, el nombre y apellido del comprador y el valor total de

las ventas discriminando las gravadas, exentas, exoneradas o no sujetas al

impuesto, pero no refleja en ambos libros el número de inscripción en el

registro de información fiscal del beneficiario, además de registrar

extemporáneamente los datos correspondientes a sus libros de compra y

venta, la empresa esta efectivamente inscrita en el instituto venezolano de

los seguros sociales, además de confirmar que realizo dicha inscripción

utilizando la forma correspondiente número 14-01.

En relación al objetivo evaluar el cumplimiento de la normativa legal que

regula los deberes formales en materia de aportes parafiscales en Víveres

De Cándido C.A. Tiene registrado en el instituto de seguro social obligatorio,

la firma autógrafa de los patronos y de todos los representantes de la

empresa. A todos sus trabajadores además de cumplir con realizarlo luego

de los 3 primeros días hábiles de su ingreso utilizando la forma 14-02.

Notificar al instituto venezolano de los seguros sociales el despido o retiro de

cualquier trabajador dentro de los tres (3) días hábiles siguientes a que se

produzca el hecho.

133

Continuando con el objetivo, posee afiliados a sus trabajadores en el

sistema de seguridad social y a cotizar al Régimen Prestacional de Empleo.

Así mismo, la empresa efectúa la inscripción dentro de los tres (3) días

hábiles. Entrega a sus trabajadores la planilla de cesantía correspondiente a

la suspensión o terminación de la relación laboral producido por el instituto

nacional de empleo. Efectúa el aporte correspondiente al ahorro obligatorio

de cada trabajador. Así mismo, deposita en las cuentas de cada trabajador lo

correspondiente a su aporte por el ahorro obligatorio.

Por otra parte. Realiza la inscripción y retención del aporte

correspondiente al I.N.C.E.S, a su vez el pago del aporte correspondiente al

LOCTI, en los comprobantes correspondientes, de igual manera se evidencio

la inscripción de la empresa en el Ministerio del Poder Popular para Ciencia

Tecnología e Innovación.

Del mismo modo, en el comprobante del aporte por Impuesto sobre

Drogas en Víveres De Cándido, C.A. se logra evidenciar que la empresa

liquida el equivalente a un porciento de sus ganancias, así como también que

esta realiza el pago del impuesto. Declaración luego de inscribirse por

primera vez en el Fondo Nacional depara el Desarrollo del Deporte. Así como

también realiza el aporte correspondiente al fondo nacional para el desarrollo

del deporte.

Con respecto al objetivo evaluar el cumplimiento de la normativa legal que

regula los deberes formales en materia de impuestos municipales en Víveres

134

De Cándido C.A. La empresa, declara lo ingresos brutos generados en las

actividades económicas correspondiente al IAE, en los comprobantes

correspondientes. La cual señala que en la declaración con fines fiscales de

Víveres De Cándido, C.A. se logra evidenciar tanto en la declaración de los

ingresos brutos y la licencia sobre actividades económicas.

Continuando con el objetivo tenemos el de Impuestos sobre inmuebles

urbanos. Se logró observar que a través de la inscripción en el registro de

información municipal estos cumplían con informar acerca de alguna

modificación de los datos de la administración tributaria municipal, del

número de catastro en un lugar visible, se logró evidenciar en el

comprobante de inscripción de la empresa en el catastro inmobiliario en el

documento respectivo

Así mismo en cuanto al Impuestos sobre vehículos los cuales están

inscriptos todos sus vehículos en el registro de contribuyentes se logró

evidenciar en los documentos de inscripción de los vehículos en el registro

de contribuyentes y en la declaración del impuesto sobre vehículos. Y el

comprobante de pago del impuesto, en ambos documentos se logró

evidenciar que la empresa realizó el pago debidamente entre el 1 de enero y

el 31 de marzo de año.

Y por último el Impuestos de Propaganda y Publicidad Comercial en

cuanto a la inscripción en la oficina municipal de planificación urbana se logró

evidenciar que la empresa se encuentra debidamente inscrita ante la

135

mencionada oficina y además que exhibe debidamente el comprobante de la

inscripción. En cuanto a la obtención de permisos por anuncio de

propaganda y publicidad se evidenció en la inscripción en la oficina de

planificación urbana y en los permisos para la colocación de anuncios

propagandas y publicidad que la empresa realiza la actualización de permiso

y mantiene actualizado todos sus permisos.

En tal sentido ante las conclusiones antes mencionadas se hace necesario

mantener con suma eficacia la supervisión del cumplimiento a los deberes

formales, por parte del personal involucrado, en lo que respecte a todos los

tributos; para así evitar sanciones, logrando así fortalecer el área tributaria

ante una fiscalización.

136

RECOMENDACIONES

Partiendo de los resultados obtenidos y las conclusiones planteadas se

señalan las siguientes recomendaciones:

Se recomienda mantener actualizado a todo el personal de la empresa

con respecto a los deberes formales que establecen las diferentes leyes y

ordenanzas de los tributos en los que incurre la misma, para así evitar multas

y/o sanciones a la hora de realizar cualquier acto que no esté según lo

previsto en las bases legales

Es fundamental que Víveres De Cándido C.A. conserve los comprobantes

y documentos de todas las actividades que realice durante el plazo de

prescripción de las obligaciones tributarias, para así evitar fiscalizaciones por

parte de la administración tributaria.

Así mismo, la empresa también debe estar pendiente de presentar la

actualización de las declaraciones definitiva y estimada de renta y pago del

ISLR cuando corresponda, tomando en consideración lo establecido en la

respectiva normativa jurídica.

Por otra parte, Víveres De Cándido C.A. debe tomar en cuenta la manera

en las que deben ser presentados los libros de compra y ventas

correspondientes al impuesto que establece el valor agregado (IVA), para así

evitar sanciones y/o multas como el cierre temporal de la empresa.

137

REFERENCIAS BIBLIOGRÁFICAS

Libros

Alvarado, V., Cruz J., (2008) Auditoria tributaria, Ediciones AGR

Badell, R., Grau, M. y De Grazia, N. (2005). Comentarios a la ley de impuesto al valor agregado. Cuadernos Jurídicos.

Blanco, A. (2006). La Evasión y Elusión Fiscal, Normas Anti-elusivas. Instituto Latinoamericano de Derecho Tributario. Caracas Venezuela

Ediciones tributarias latinoamericanas.

Candal, M. (2005) Aspectos fundamentales de la imposición a la renta de sociedades en Venezuela. Caracas Venezuela. Editorial Universidad

Católica Andrés Bello

Crespo (2010) Lecciones de hacienda pública municipal

Garay, J. (2012). Ley de impuesto sobre la renta. Caracas Venezuela: Ediciones AGR

Machado, J. (2011) Actualidad tributaria en Venezuela. Maracaibo Venezuela. Editorial Torino, C.A.

Moya, E. (2009) Elementos de finanzas Públicas y derecho tributario.

Caracas Venezuela. Ediciones Liber.

Jiménez (2008) Técnicas de Investigación FES ACATLAN. Málaga,

España, Editorial Biblioteca de Educación

Hernández, S; Fernández, C y Baptista, L (2010) Metodología de la investigación. Editorial McGraw-Hill. México

Rojas (2011) Revista Interinstitucional de Investigación Universitaria.

México, Editorial, Tiempo de Educar

138

Sierra (2005) Metodología de la Investigación Cualitativa. Madrid, España.

Editorial, Síntesis

Diccionarios

Ossorio, M. (2005) Diccionario de Ciencias Juridicas y Sociales. Buenos Aires Argentina. Editorial Heliasta

Sanmiguel, E. (2006). Diccionario de derecho tributario. Caracas

Venezuela. Editorial LzcaLibros C.A

SENIAT (2015) Glosario de tributos internos . Venezuela

Documentos Legales

Código Orgánico Tributario (2014). Gaceta Oficial de la República

Bolivariana de Venezuela. N° 40.359, Febrero, 19, 2014

Ley de Impuesto sobre la renta (2014). Gaceta Oficial de la República

Bolivariana de Venezuela. N° 40.359, Febrero, 19, 2014.

Ley de Impuesto al valor agregado (2014). Gaceta Oficial de la República

Bolivariana de Venezuela. N° 40.359, Febrero, 19, 2014.

Ley del Seguro Social (2012). Gaceta Oficial de la República Bolivariana de

Venezuela. 8.921, Abril 30, 2012.

Ley del Régimen prestacional de Empleo (2005). Gaceta oficial de la

República Bolivariana de Venezuela. Nº 38.281, Septiembre, 2005.

Ley del régimen prestacional de vivienda y hábitat (2012). Gaceta Oficial

de la República Bolivariana de Venezuela. N° 39.945, Julio, 15, 2012

139

Ley del Instituto Nacional de Capacitación y Educación Socialista

(2008). Gaceta oficial de la República Bolivariana de Venezuela. Nº 38.958,

Junio, 2008.

Ley Orgánica de Ciencia, Tecnología e Innovación (2010). Gaceta oficial

de la República Bolivariana de Venezuela. N° 39.575, Diciembre, 16, 2010

Ley Orgánica de Deporte, Actividad física y Educación Física (2011) Gaceta oficial de la República Bolivariana de Venezuela. Nº 39.741, Agosto,

23, 2011.

Ley Orgánica De Drogas (2010) Gaceta oficial de la República Bolivariana

de Venezuela. Nº 39.510, Septiembre, 15, 2010

Reglamento de la ley de Impuesto sobre la Renta (2014). Gaceta oficial de

la República Bolivariana de Venezuela. N° 40.359, Febrero, 19, 2014.

Reglamento de la ley del impuesto al valor agregado (2014) Gaceta

oficial de la república bolivariana de Venezuela Nº 40.359, Febrero, 19, 2014

Reglamento General del Seguro social Obligatorio (2012). Gaceta oficial

de la República Bolivariana de Venezuela. N° 39912, Abril, 30, 2012.

Reglamento Parcial de la Ley Orgánica De Ciencia, Tecnología E Innovación.(2011) Gaceta Oficial de de la República Bolivariana de

Venezuela. N° 8579, Noviembre, 8, 2011.

Reglamento parcial de la ley orgánica de deporte, actividad física y educación física.(2012) Gaceta Oficial de la República Bolivariana de

Venezuela. Nº 39.872, Febrero, 28, 2012.

Ordenanza de impuesto sobre vehículos del municipio Maracaibo. (2010). Gaceta municipal. N° 004-2010, Febrero, 26, 2010.

140

Ordenanza de impuestos sobre inmuebles urbanos del municipio Maracaibo. (1971). Gaceta municipal de la República de Venezuela

extraordinaria N° 72, Mayo, 22, 1971.

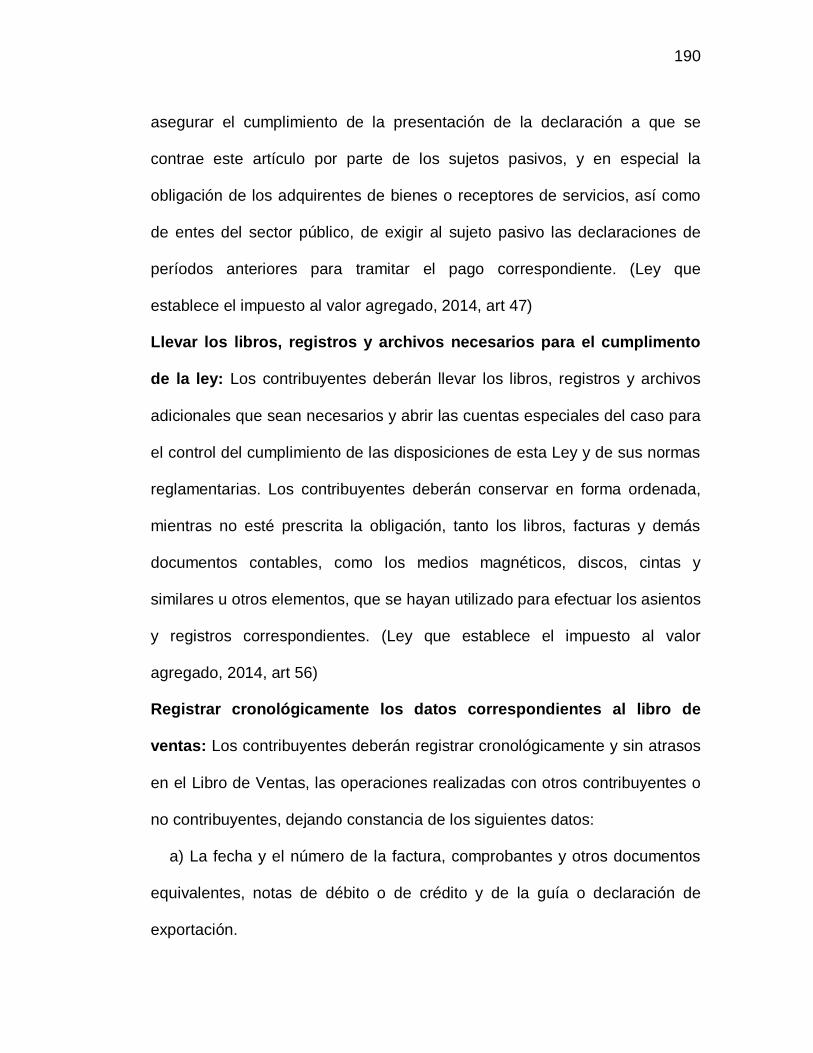

Ordenanza sobre licencia e impuestos a las actividades económicas del municipio Maracaibo. (2010). Gaceta municipal de Maracaibo

Extraordinaria. N° 193-2009, Diciembre 30, 2009.

Ordenanza sobre propaganda y publicidad comercial. (1998). Gaceta

municipal Extraordinaria. N° 218. Septiembre, 11, 1998.

Providencia Administrativa Nº 004-2011 Gaceta Oficial de la República

Bolivariana de Venezuela. Nº 39.643, Marzo, 24, 2011.

Tesis consultadas

Andrade, Carrasquero, Romero y Urdaneta (2014), Evaluación del cumplimiento de los deberes formales tributarios de la empresa Repuestos y Servicios Manzur C.A. Trabajo especial de grado. (Contaduría

Pública). Universidad Dr. Rafael Belloso Chacín. Maracaibo, Venezuela.

Juarez y Addodsio (2010) Deberes formales que deben cumplir los sujetos pasivos especiales en materia de retenciones de IVA y las sanciones por su incumplimiento. Trabajo especial de grado no publicado.

(Contaduría Pública). Universidad Dr. Rafael Belloso Chacín. Maracaibo,

Venezuela.

Lozano (2012) Deberes formales en materia de IVA de los restaurantes ubicados en zonas turísticas del municipio Maracaibo, Estado Zulia Trabajo especial de grado. (Contaduría Pública). Universidad Rafael

Urdaneta.

Vázquez (2011) Deberes formales del contribuyente especial en el impuesto al valor agregado caso Zapatería Distribuidora Raget, C.A.

141

zapato grande. Trabajo especial de grado. (Contaduría Pública). Universidad

del Zulia. Maracaibo, Venezuela.

Gutiérrez (2012), Cumplimiento de los deberes formales en el impuesto sobre la renta en inversiones Elia C.A. Trabajo especial de grado.

(Contaduría Pública). Universidad del Zulia. Maracaibo, Venezuela.

ANEXOS

ANEXO A

INSTRUMENTO DE VALIDACIÓN

144

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD PRIVADA DR. RAFAEL BELLOSO CHACÍN

FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURÍA PÚBLICA

INSTRUMENTO DE VALIDEZ DE CONTENIDO PARA OBSERVACIÓN DE CAMPO

EVALUACIÓN DEL CUMPLIMIENTO DE LOS DEBERES FORMALES EN VÍVERES DE CÁNDIDO C.A.

TRABAJO ESPECIAL DE GRADO PARA OPTAR AL TÍTULO

DE LICENCIADO EN CONTADURIA PÚBLICA

EXPEDIENTE Nº C-42.03.15

MARACAIBO, MARZO DE 2016

145

I.- IDENTIFICACIÓN DEL EXPERTO:

Nombre: ___________________________________________________

Título de Pregrado: ___________________________________________

Título de Postgrado: __________________________________________

Título de Doctorado: __________________________________________

II.- IDENTIFICACIÓN DE LA INVESTIGACIÓN

1. TÍTULO

Evaluación del Cumplimiento de los Deberes Formales en Víveres De

Cándido C.A.

2. INFORMACIÓN ADICIONAL

2.1. TIPO DE INVESTIGACIÓN

Documental.

2.2. DISEÑO DE INVESTIGACIÓN

Diseño no experimental de tipo transaccional o transversal

2.3. POBLACIÓN

La población estará conformada por los diferentes documentos a los

cuales se les verificará el debido cumplimiento de los deberes formales de la

empresa Víveres De Cándido C.A.

146

2.4. TÉCNICA DE OBSERVACIÓN

Para esta investigación se utilizara la técnica de observación directa.

2.4.1 INSTRUMENTO (S)

El instrumento que fue utilizado en la recolección de datos en esta

investigación, es la guía de observación documental, la cual será aplicada

observando los documentos de Víveres De Cándido C.A. El instrumento

estará compuesto por ochenta y seis (86) preguntas con alternativas SI, NO y

No Aplica (N/A).

147

JUICIO DEL EXPERTO

1. Los ítems son pertinentes con los objetivos Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

2. Los ítems son pertinentes con la variable Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

3. Los ítems son pertinentes con la categoría Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

4. Los ítems son pertinentes con la subcategoría Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

5. Los ítems son pertinentes con el universo Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

6. Los ítems son pertinentes con la unidad de observación Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

7. Los ítems son pertinentes con la unidad de análisis Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

8. Considera que la redacción es la adecuada Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

9. Considera válido este instrumento Suficiente _____ Medianamente suficiente ____ Insuficiente ____ Observaciones:_________________________________________________________________________________________________________

______________________________________ NOMBRE Y FIRMA DEL EXPERTO

FECHA DE VALIDACIÓN: __________ EXPEDIENTE Nº C-42.03.15

ESTA PLANILLA DEBE ENTREGARSE A LA COORDINACION UNA VEZ REVISADO EL INSTRUMENTO POR EL EXPERTO

141

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto sobre la renta en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto sobre la renta (ISLR)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Libr

os y

regi

stro

s co

ntab

les

Reg

istro

de

info

rmac

ión

fisca

l

Dec

lara

ción

es

timad

a D

ecla

raci

ón

defin

itiva

D

ecla

raci

ón

Info

rmat

iva

Insc

ripci

ón e

n ac

tivos

act

ualiz

ados

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Llevar en forma

ordenada y ajustados a principios de contabilidad

generalmente aceptados los

libros y registros

1. Lleva sus libros y registros contables según los siguientes principios de contabilidad: 1.1. Principio de equidad SI __ NO __ 1.2. Principio de prudencia SI __ NO __ 1.3. Principios de costo histórico SI _ NO _ 1.4. Principio de Uniformidad SI __ NO __ 1.5. Principio de objetividad SI __ NO __ 1.6. Principio de periodo de tiempo SI __ NO __

2. Registra todos sus bienes muebles e inmuebles en sus libros SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

142

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto sobre la renta en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto sobre la renta (ISLR)

Unidad de análisis

Víveres De Cándido C.A.:

Documentos a observar CRITERIOS DE VALIDACIÓN

Libr

os y

regi

stro

s co

ntab

les

Reg

istro

de

info

rmac

ión

fisca

l

Dec

lara

ción

es

timad

a D

ecla

raci

ón

defin

itiva

D

ecla

raci

ón

Info

rmat

iva

Insc

ripci

ón e

n ac

tivos

act

ualiz

ados

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Registro de información

fiscal numerado

3. Posee Registro de información Fiscal. SI__ NO__

4. Exhibe su Registro de Información Fiscal en la cartelera fiscal SI __ NO __

Declaración estimada

5. Presenta la declaración estimada correspondiente al enriquecimiento del año gravable SI __ NO __

6. Obtiene enriquecimientos netos gravables superiores a (1500 u.t.) SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

143

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto sobre la renta en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto sobre la renta (ISLR)

Unidad de análisis

Víveres De Cándido C.A.:

Documentos a observar CRITERIOS DE VALIDACIÓN

Libr

os y

regi

stro

s co

ntab

les

Reg

istro

de

info

rmac

ión

fisca

l

Dec

lara

ción

es

timad

a D

ecla

raci

ón

defin

itiva

D

ecla

raci

ón

Info

rmat

iva

Insc

ripci

ón e

n ac

tivos

ac

tual

izad

os

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Declaración

definitiva

7. La presentación de la declaración definitiva de rentas se efectúa dentro de los tres (3) meses siguientes al cierre del ejercicio gravable SI __ NO __

8.Exhibe la declaración definitiva en la cartelera fiscal de su establecimiento SI __ NO __

Declaración informativa sobre las

inversiones

9. Presenta su declaración informativa sobre las inversiones que realizo durante su ejercicio SI __ NO __

10. Acompaña junto a su declaración informativa sobre las inversiones, los estados de cuenta por depósito, inversiones o cualquier otro documento que respalde su inversión SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

144

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto sobre la renta en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto sobre la renta (ISLR)

Unidad de análisis

Víveres De Cándido C.A.:

Documentos a observar CRITERIOS DE VALIDACIÓN

Libr

os y

regi

stro

s co

ntab

les

Reg

istro

de

info

rmac

ión

fisca

l

Dec

lara

ción

es

timad

a D

ecla

raci

ón

defin

itiva

D

ecla

raci

ón

Info

rmat

iva

Insc

ripci

ón e

n ac

tivos

ac

tual

izad

os

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Registro de

activos actualizados

11.Esta inscrita en el registro de activos actualizados SI __ NO __

12. Pago el tributo ocasionado por la inscripción en el Registro de Activos Actualizados SI __ NO __

Registro de Cuentas y

Subcuentas para gastos

de exploración

13. Lleva un registro de cuentas y sub cuentas para gastos SI __ NO __

14. lleva en sus registros de cuentas y subcuentas para gastos , los sujetos a amortización SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

145

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto al valor agregado en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto al valor agregado (IVA)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Reg

istro

en

la

adm

inis

traci

ón

tribu

taria

Dec

lara

ción

del

im

pues

to a

l va

lor a

greg

ado

Libr

o de

com

pra

y ve

ntas

del

im

pues

to a

l val

or

agre

gado

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Registros de contribuyente

s

15. Exhibe el comprobante de inscripción del IVA en un lugar visible SI __ NO __

16. Se encuentra inscrita en el Registro de información fiscal que lleva la Administración tributaria a los fines del IVA SI __ NO __

Emisión de documentos y

registros contables

17. Emite facturas al momento de realizar una venta SI __ NO __

18. Indica en sus facturas fiscales el impuesto al valor agregado a las ventas gravables SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

146

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto al valor agregado en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto al valor agregado (IVA)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Reg

istro

en

la

adm

inis

traci

ón

tribu

taria

Dec

lara

ción

del

im

pues

to a

l va

lor a

greg

ado

Libr

o de

com

pra

y ve

ntas

del

im

pues

to a

l val

or

agre

gado

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Declaración y pago del impuesto

19. Declara el IVA dentro de los 15 días continuos de cada mes SI __ NO __

20. Exhibe su declaración del IVA en su cartelera fiscal SI __ NO __

Llevar los

libros, registros y archivos

necesarios para el

cumplimento de la ley

21. lleva los siguientes libros para el cumplimiento de la ley del impuesto al valor agregado: - Libro de compras SI __ NO __ - Libro de ventas SI __ NO __

22.Conserva los siguientes libros contables que se utilizan para efectuar los asientos y registros correspondientes - Libro diario SI __ NO __ - Libro mayor SI __ NO __ - Libros de inventario SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

147

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto al valor agregado en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto al valor agregado (IVA)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Reg

istro

en

la

adm

inis

traci

ón

tribu

taria

Dec

lara

ción

del

im

pues

to a

l va

lor a

greg

ado

Libr

o de

com

pra

y ve

ntas

del

im

pues

to a

l val

or

agre

gado

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

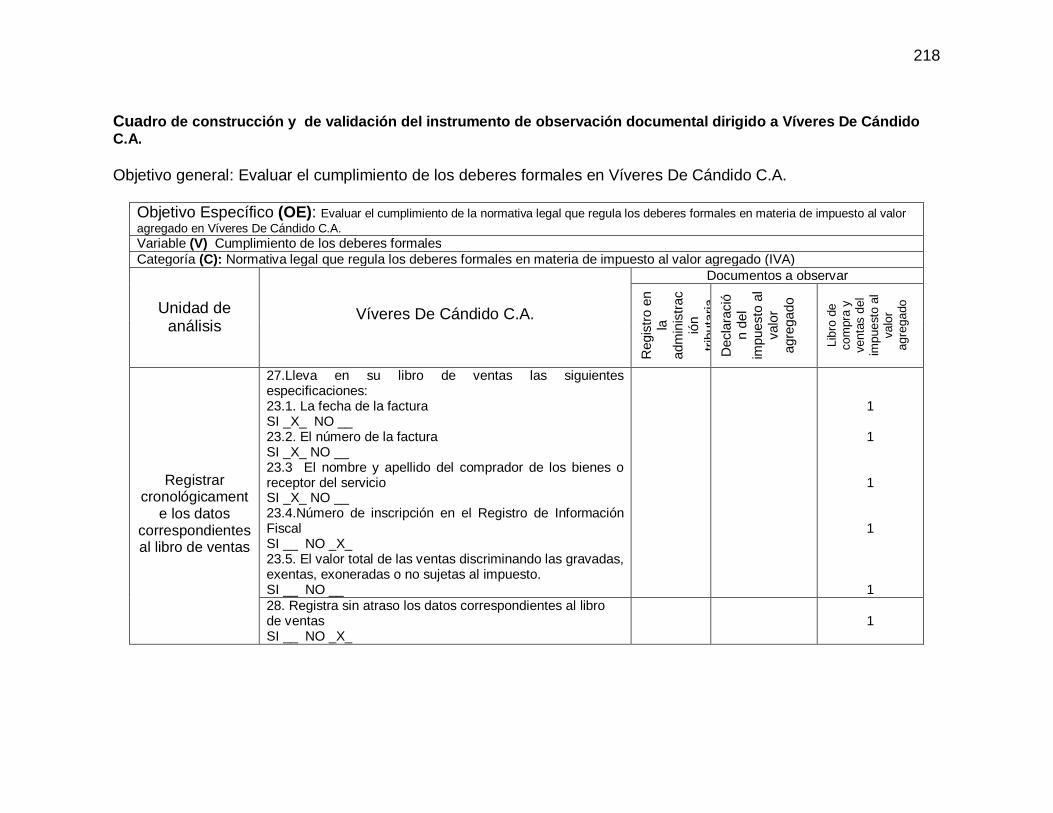

Registrar

cronológicamente los

datos correspondi

entes al libro de ventas

23.Lleva en su libro de ventas las siguientes especificaciones: 23.1. La fecha de la factura SI __ NO __ 23.2. El número de la factura SI __ NO __ 23.3 El nombre y apellido del comprador de los bienes o receptor del servicio SI __ NO __ 23.4.Número de inscripción en el Registro de Información Fiscal SI __ NO __ 23.5. El valor total de las ventas discriminando las gravadas, exentas, exoneradas o no sujetas al impuesto. SI __ NO __

24. Registra sin atraso los datos correspondientes al libro de ventas SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

148

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuesto al valor agregado en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuesto al valor agregado (IVA)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Reg

istro

en

la

adm

inis

traci

ón

tribu

taria

Dec

lara

ción

del

im

pues

to a

l va

lor a

greg

ado

Libr

o de

com

pra

y ve

ntas

del

im

pues

to a

l val

or

agre

gado

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

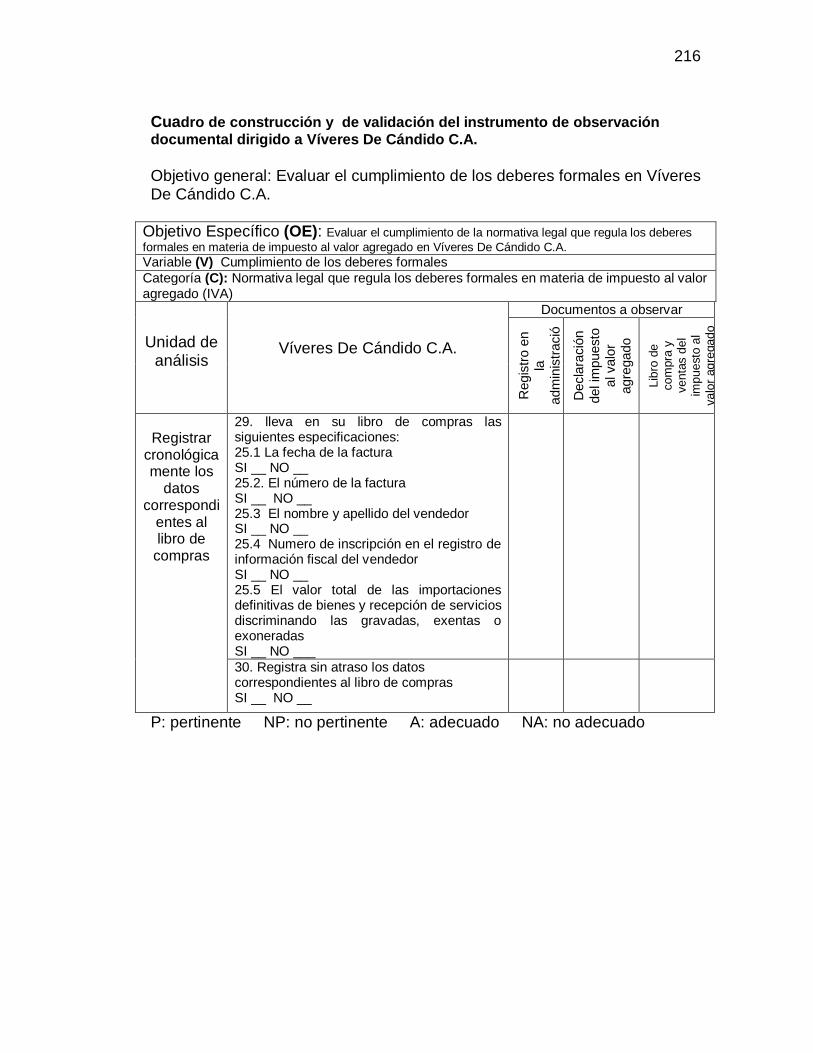

Registrar

cronológicamente los

datos correspondi

entes al libro de

compras

25. lleva en su libro de compras las siguientes especificaciones: 25.1 La fecha de la factura SI __ NO __ 25.2. El número de la factura SI __ NO __ 25.3 El nombre y apellido del vendedor SI __ NO __ 25.4 Numero de inscripción en el registro de información fiscal del vendedor SI __ NO __ 25.5 El valor total de las importaciones definitivas de bienes y recepción de servicios discriminando las gravadas, exentas o exoneradas SI __ NO __

26. Registra sin atraso los datos correspondientes al libro de compras SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

149

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Seguro Social Obligatorio (S.S.O.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Com

prob

ante

de

Insc

ripci

ón

del p

atro

no e

n el

S.S

.O.

Reg

istro

de

firm

a au

tógr

afa

en e

l ins

titut

o de

S

.S.O

Com

prob

ante

de

insc

ripci

ón

del t

raba

jado

r en

el S

.S.O

.

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Obligación de inscribirse el

patrono

27. Está inscrita en el instituto venezolano de los seguros sociales SI__ NO __

28. Ha informado al seguro social sobre cesación de actividades y/o cambios de razón social SI __ NO __

Registro de firma

autografa

29. Tiene registrado en el instituto la firma autógrafa de los patronos SI __ NO __

30.Registro en el instituto la firma autógrafa de todos los representantes de la empresa SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

150

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Seguro Social Obligatorio (S.S.O.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Com

prob

ante

de

Insc

ripci

ón

del p

atro

no e

n el

S.S

.O.

Reg

istro

de

firm

a au

tógr

afa

en e

l ins

titut

o de

S

.S.O

Com

prob

ante

de

insc

ripci

ón

del t

raba

jado

r en

el S

.S.O

.

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Inscripción de los

trabajadores en el S.S.O

31. Tiene inscrito a todos sus trabajadores en el Seguro social obligatorio SI __ NO __

32. Registra a sus trabajadores luego de los 3 primeros días hábiles de su ingreso SI __ NO __

Notificación de cambios

en la empresa

33. Cumple con notificar al instituto venezolano de los seguros sociales el despido o retiro de cualquier trabajador dentro de los tres (3) días hábiles siguientes a que se produzca el hecho SI __ NO __

34. Notifica al instituto venezolano de los seguros sociales toda variación relativa a sus actividades SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

151

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Régimen prestacional de empleo (R.P.E.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

C

ompr

oban

te

de in

scrip

ción

de

trab

ajad

ores

en

el R

.P.E

.

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Inscripción de

los trabajadores en el R.P.E.

35. Posee afiliados a sus trabajadores en el sistema de seguridad social y a cotizar al Regimen Prestacional de Empleo SI __ NO __

36. Efectua la inscripcion dentro de los tres (3) días hábiles siguientes al inicio de la relación laboral SI __ NO __

Actualización de

información

37. Comunica a la tesorería de seguridad social sobre los datos que la misma determina SI __ NO __

38. Mantiene actualizados los datos que la tesorería de seguridad social le solicita SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

152

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Régimen prestacional de empleo (R.P.E.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

C

ompr

oban

te

de in

scrip

ción

de

trab

ajad

ores

en

el R

.P.E

.

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Notificación a la tesorería

de seguridad social y al instituto

nacional de empleo

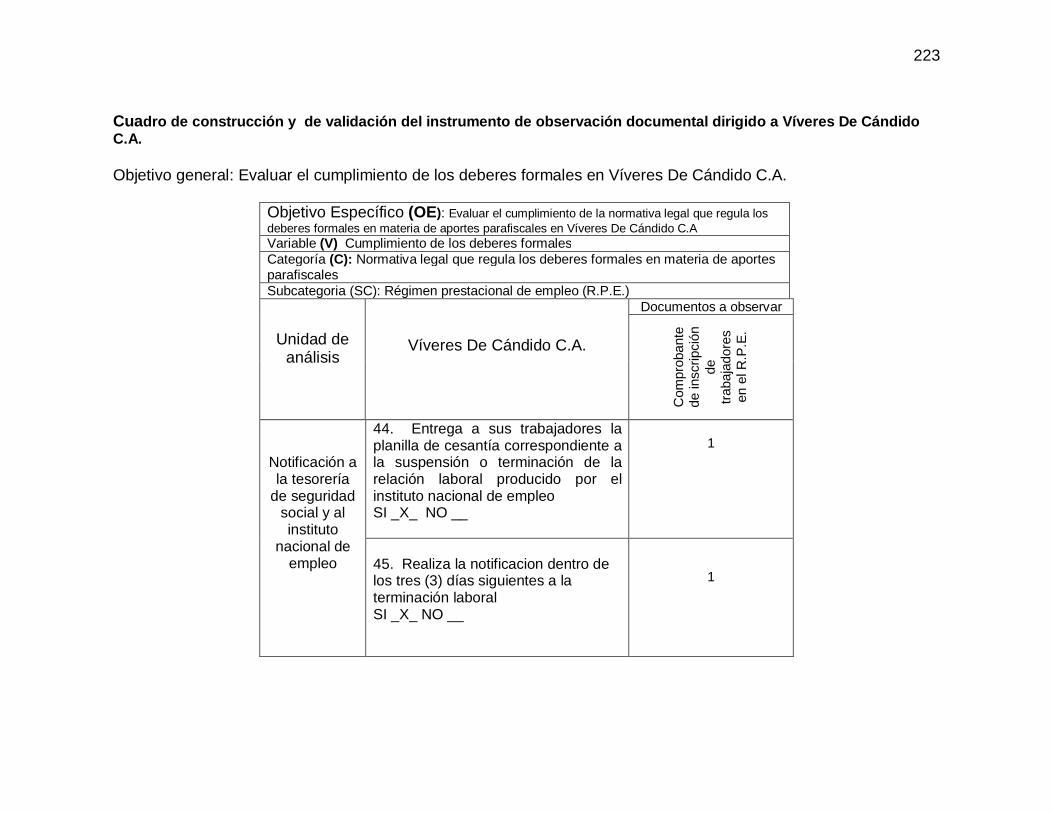

39. Entrega a sus trabajadores la planilla de cesantía correspondiente a la suspensión o terminación de la relación laboral producido por el instituto nacional de empleo SI __ NO __

40. Realiza la notificacion dentro de los tres (3) días siguientes a la terminación laboral SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

153

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Régimen prestacional de vivienda y hábitat (F.A.O.V.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Com

prob

ante

s de

l aho

rro

oblig

ator

io d

el

traba

jado

r en

el

F.A.

O.V

.

Com

prob

ante

s de

re

tenc

ión

del

apor

te d

el a

horr

o ob

ligat

orio

de

los

traba

jado

res

sobr

e el

F.A

.O.V

. OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

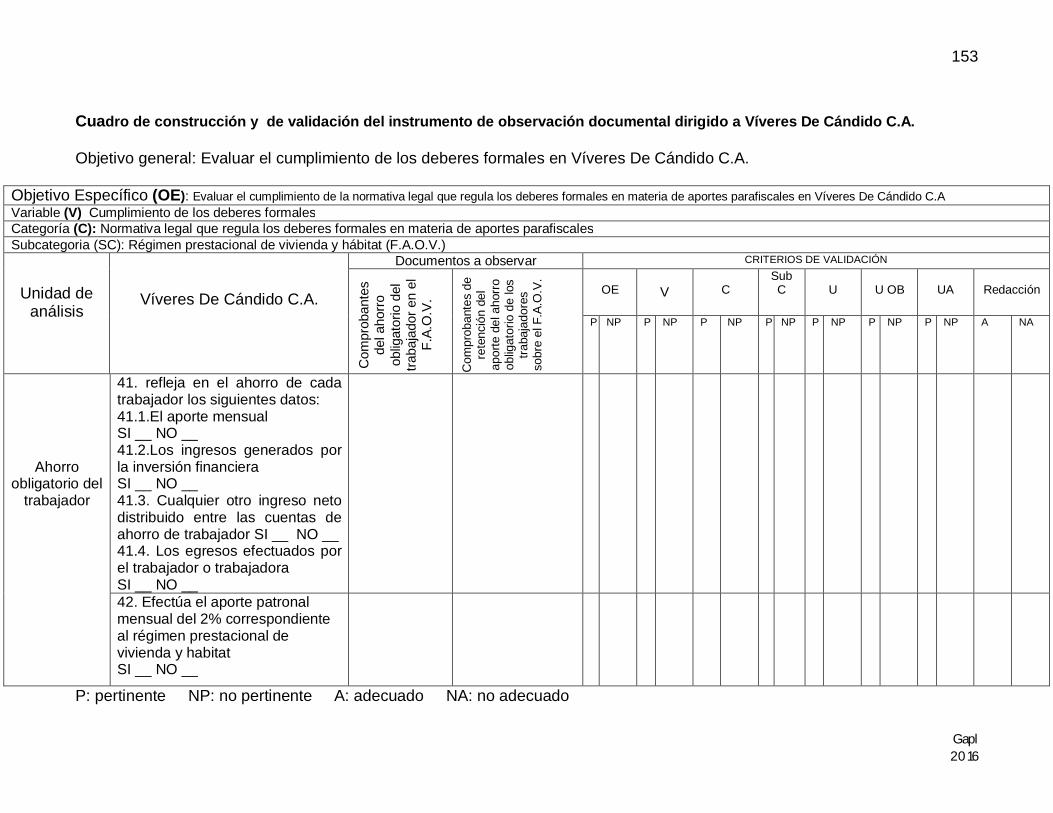

Ahorro obligatorio del

trabajador

41. refleja en el ahorro de cada trabajador los siguientes datos: 41.1.El aporte mensual SI __ NO __ 41.2.Los ingresos generados por la inversión financiera SI __ NO __ 41.3. Cualquier otro ingreso neto distribuido entre las cuentas de ahorro de trabajador SI __ NO __ 41.4. Los egresos efectuados por el trabajador o trabajadora SI __ NO __

42. Efectúa el aporte patronal mensual del 2% correspondiente al régimen prestacional de vivienda y habitat SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

154

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Régimen prestacional de vivienda y hábitat (F.A.O.V.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Com

prob

ante

s de

l aho

rro

oblig

ator

io d

el

traba

jado

r en

el

F.A.

O.V

.

Com

prob

ante

s de

re

tenc

ión

del

apor

te d

el a

horr

o ob

ligat

orio

de

los

traba

jado

res

sobr

e el

F.A

.O.V

. OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Recaudació

n de los aportes del

ahorro obligatorio

43. Efectua el aporte correspondiente al ahorro obligatorio de cada trabajador SI __ NO __

44. Deposita en las cuentas de cada trabajador lo correspondiente a su aporte por el ahorro obligatorio SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

155

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de aportes parafiscales en Víveres De Cándido C.A Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de aportes parafiscales Subcategoria (SC): Instituto nacional de capacitación y educación socialista (I.N.C.E.S.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

C

ompr

oban

te d

e la

con

tribu

ción

de

los

traba

jado

res

en e

l I.N

.C.E

.S

Com

prob

ante

de

insc

ripci

ón

en e

l I.N

.C.E

.S.

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Contribución parafiscal de

los trabajadores

y trabajadoras

45. Realiza la retención del aporte correspondiente al I.N.C.E.S. SI __ NO __

46. Cumple con el aporte del cero coma cinco por ciento (0,5%) de los trabajadores de sus respectivas utilidades anuales para el I.N.C.E.S SI __ NO __

Registro nacional de

contribuciones parafiscales

47. Está inscrita en el registro nacional de contribuyentes del INCES SI __ NO __

48. Se inscribió en el registro de contribuyentes del I.N.C.E.S. luego de los cuarenta y cinco días hábiles de su constitución y suministra la información requerida por el instituto SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

156

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de exacciones parafiscales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de exacciones parafiscales Subcategoria (SC): Ley orgánica de ciencias tecnológicas (L.O.C.T.I.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar

CRITERIOS DE VALIDACIÓN

C

ompr

oban

te

del a

porte

pa

ra la

ci

enci

a,

tecn

olog

ía e

in

nova

ción

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Aporte para la ciencia, la tecnología y

la innovación

49. Realiza el pago del aporte correspondiente a la ciencia, la tecnología y la innovación SI __ NO __

50. Se encuentra inscrita ante el ministerio de ciencia, tecnología e innovación SI __ NO __

Suministro de

información de los

aportantes

51. Suministra al fondo nacional de ciencia, tecnología e innovación los documentos que requiera para comprobar el cumplimiento efectivo del aporte SI __ NO __

52. Envía todos los documentos solicitados y requeridos por el fondo nacional de ciencia, tecnología e innovación SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

157

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de exacciones parafiscales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de exacciones parafiscales Subcategoria (SC): Ley Orgánica de Drogas (L.O.D.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Com

prob

ante

de

insc

ripci

ón

en e

l fon

do

naci

onal

an

tidro

gas

Com

prob

ante

de

l apo

rte p

or

impu

esto

sob

re

drog

as

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Deber de inscripción en

el fondo nacional

antidrogas

53. Realizo su respectiva inscripción via electrónica en el fondo nacional antidrogas SI __ NO __

54. Paga los aportes y contribuciones del fondo nacional antidrogas en las cuentas bancarias recaudadoras autorizadas por el FONA SI __ NO __

Aporte

55.Liquida el aporte equivalente al uno (1) porciento de su ganancia o utilidad ante el fondo nacional antidrogas SI __ NO __

56. Realiza el pago del impuesto sobre drogas dentro de los sesenta días continuos contados a partir de su cierre de ejercicio fiscal SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

158

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de exacciones parafiscales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de exacciones parafiscales Subcategoria (SC): Ley orgánica de deporte, la actividad física y la educación física (L.O.D.A.F.E.F.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

insc

ripci

ón e

n el

fo

ndo

naci

onal

par

a el

des

arro

llo d

el

depo

rte

decl

arac

ión

del

apor

te a

l fon

do

naci

onal

de

desa

rrol

lo d

el

depo

rte, l

a ac

tivid

ad

físic

a y

la e

duca

ción

fís

ica

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Inscripción en

el fondo nacional para el desarrollo del deporte

57. Realizo la inscripción en el fondo nacional para el desarrollo del deporte en los plazos establecidos por el instituto nacional del deporte SI __ NO __

58. Mantiene actualizados los datos en el portal del fondo nacional para el desarrollo del deporte SI __ NO __

Mecanismo para realizar los aportes

59. realizo su declaración luego de inscribirse por primera vez en el fondo nacional del desarrollo del deporte SI __ NO __

60.Realiza el aporte correspondiente al fondo nacional para el desarrollo del deporte SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

159

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos a la actividad económica (I.A.E.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

decl

arac

ión

de lo

s in

gres

os b

ruto

s

decl

arac

ione

s co

n fin

es fi

scal

es

licen

cia

sobr

e ac

tivid

ades

ec

onóm

icas

insc

ripci

ón e

n el

re

gist

ro d

e in

form

ació

n m

unic

ipal

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Declaración de ingresos

brutos generados en

las actividades económicas

61. Declara todos sus ingresos correspondientes a su actividad económica SI __ NO __

62. Cancela el impuesto sobre la alícuota aplicable por sus ingresos correspondientes a su actividad económica SI __ NO __

Declaraciones con fines

fiscales

63. realiza la declaración jurada correspondiente al impuesto sobre las actividades económicas SI __ NO __

64. realiza su declaración jurada luego de cada año civil causado SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

160

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos a la actividad económica (I.A.E.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

decl

arac

ión

de lo

s in

gres

os b

ruto

s

decl

arac

ione

s co

n fin

es fi

scal

es

licen

cia

sobr

e ac

tivid

ades

ec

onóm

icas

insc

ripci

ón e

n el

re

gist

ro d

e in

form

ació

n m

unic

ipal

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Tramitación y obtención de

la licencia

65. v SI __ NO __

66. La licencia para el ejercicio de las actividades económicas se encuentra en un lugar visible del establecimiento SI __ NO __

Registro de información municipal

67.Se encuentra la empresa inscrita en el registro de información municipal SI __ NO __

68. Mantiene actualizado su registro de información municipal SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

161

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos a la actividad económica (I.A.E.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

decl

arac

ión

de lo

s in

gres

os b

ruto

s

decl

arac

ione

s co

n fin

es fi

scal

es

licen

cia

sobr

e ac

tivid

ades

ec

onóm

icas

insc

ripci

ón e

n el

re

gist

ro d

e in

form

ació

n m

unic

ipal

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Informar alteración de

datos

69. informa cualquier alteración o modificación de datos a la administración tributaria municipal SI __ NO __

70. realiza la información de alteración de datos a la administración tributaria municipal a los 15 días hábiles en que estos se realicen SI __ NO __

Retención del impuestos

71. realiza la retención del impuesto correspondiente a sus actividades económicas SI __ NO __

72. liquida el impuesto correspondiente a las actividades económicas SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

162

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos sobre inmuebles urbanos (I.S.I.U.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

Avi

so d

el

núm

ero

del

cata

stro

m

unic

ipal

Com

prob

ante

de

insc

ripci

ón

de in

mue

ble

en e

l cat

astro

in

mob

iliario

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

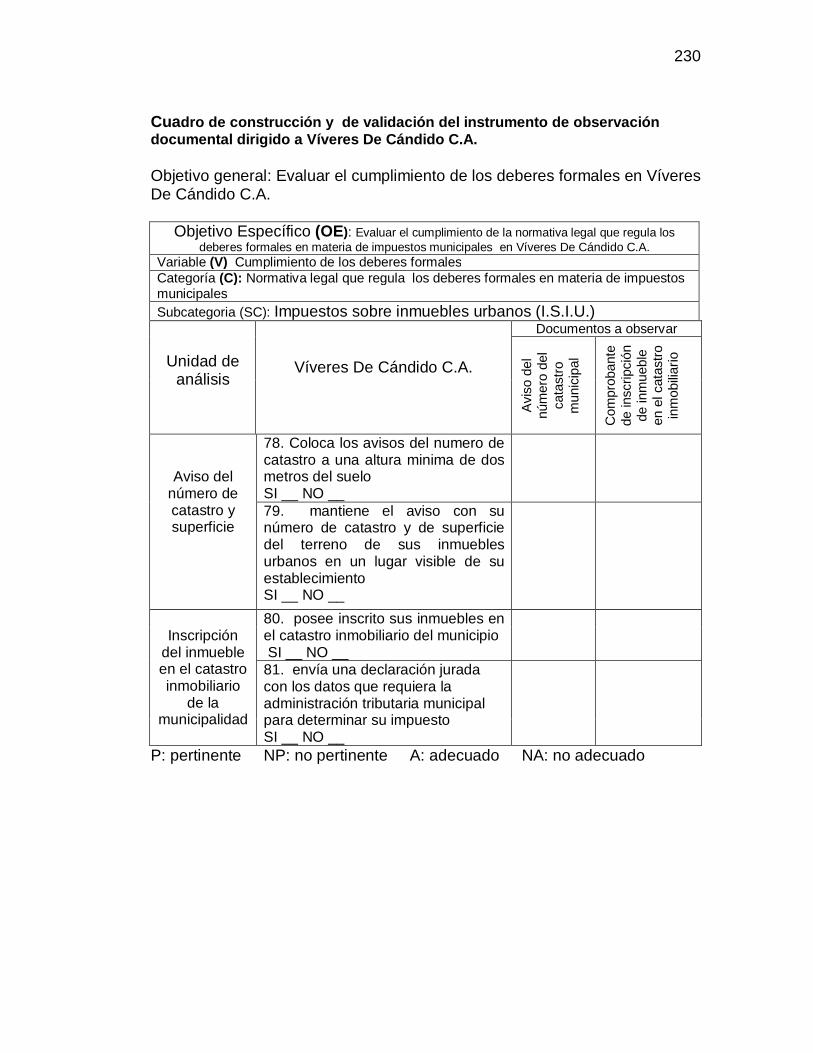

Aviso del número de catastro y superficie

73. Coloca los avisos del numero de catastro a una altura minima de dos metros del suelo SI __ NO __

74. mantiene el aviso con su número de catastro y de superficie del terreno de sus inmuebles urbanos en un lugar visible de su establecimiento SI __ NO __

Inscripción

del inmueble en el catastro inmobiliario

de la municipalidad

75. posee inscrito sus inmuebles en el catastro inmobiliario del municipio SI __ NO __

76. envía una declaración jurada con los datos que requiera la administración tributaria municipal para determinar su impuesto SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

163

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuesto sobre vehículos (I.S.V.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

insc

ripci

ón d

el

vehí

culo

en

el

regi

stro

de

cont

ribuy

ente

s de

veh

ícul

os

decl

arac

ión

y pa

go d

el

impu

esto

so

bre

vehí

culo

s

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Inscripción del vehículo

en el Registro de

contribuyentes de

vehículos

77. Posee sus vehiculos debidamente inscritos en el registro de contribuyentes de vehículos SI __ NO __

78. Presenta la declaración del impuesto sobre vehículos en el plazo previsto por la ordenanza SI __ NO __

Declaración y pago del impuesto

79. realiza el pago del impuesto sobre vehículos SI __ NO __

80. El pago del impuesto sobre vehículos es realizado entre el primero (1) de enero y el treinta y uno (31) de marzo de cada año SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

164

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos de propaganda y publicidad comercial (I.S.P.P.C.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

insc

ripci

ón e

n la

ofic

ina

mun

icip

al d

e pl

anifi

caci

ón

urba

na

Per

mis

os p

ara

la c

oloc

ació

n de

anu

ncio

s,

prop

agan

da y

pu

blic

idad

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Inscripción en la oficina municipal de planificación urbana

81. Exhibe el comprobante de inscripción que emite la oficina municipal de planificación urbana en un lugar visible de su establecimiento SI __ NO __

82. Se encuentra debidamente inscrita ante la oficina municipal de planificación urbana SI __ NO __

Obtención de permiso por anuncio

83. tiene el correspondiente permiso expedido por la oficina municipal de planificación urbana necesario para colocar sus anuncios SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

165

Gapl 2016

Cuadro de construcción y de validación del instrumento de observación documental dirigido a Víveres De Cándido C.A. Objetivo general: Evaluar el cumplimiento de los deberes formales en Víveres De Cándido C.A.

Objetivo Específico (OE): Evaluar el cumplimiento de la normativa legal que regula los deberes formales en materia de impuestos municipales en Víveres De Cándido C.A. Variable (V) Cumplimiento de los deberes formales Categoría (C): Normativa legal que regula los deberes formales en materia de impuestos municipales Subcategoria (SC): Impuestos de propaganda y publicidad comercial (I.S.P.P.C.)

Unidad de análisis

Víveres De Cándido C.A.

Documentos a observar CRITERIOS DE VALIDACIÓN

insc

ripci

ón e

n la

ofic

ina

mun

icip

al d

e pl

anifi

caci

ón

urba

na

Per

mis

os p

ara

la c

oloc

ació

n de

anu

ncio

s,

prop

agan

da y

pu

blic

idad

OE

V

C

Sub C

U

U OB

UA

Redacción

P NP P NP P NP P NP P NP P NP P NP A NA

Obtención de permiso por anuncio

84. Posee un permiso para cada uno de sus anuncios por propaganda y publicidad SI __ NO __

Actualización del

permiso

85. Realiza la actualización del permiso por publicidad en escrito junto con el pago del impuesto a la propaganda y publicidad SI __ NO __

86. mantiene actualizados todos sus permisos para efectuar publicidad SI __ NO __

P: pertinente NP: no pertinente A: adecuado NA: no adecuado

166

CUESTIONARIO

1. ¿Lleva sus registros contables según los siguientes principios de

contabilidad?

1.1. Principio de equidad

SI __ NO __

1.2. Principio de prudencia

SI __ NO __

1.3. Principios de costo histórico

SI _ NO _

1.4. Principio de Uniformidad

SI __ NO __

1.5. Principio de objetividad

SI __ NO __

1.6. Principio de periodo de tiempo

SI __ NO __

1. ¿Lleva sus libros contables según los siguientes principios de

contabilidad?

1.1. Principio de equidad

SI __ NO __

1.2. Principio de prudencia

SI __ NO __

1.3. Principios de costo histórico

167

SI _ NO _

1.4. Principio de Uniformidad

SI __ NO __

1.5. Principio de objetividad

SI __ NO __

1.6. Principio de periodo de tiempo

SI __ NO __

2. Registra todos sus bienes muebles e inmuebles en sus libros

SI ___ NO ___

3. ¿Posee Registro de información Fiscal?

SI____ NO____

4. ¿Exhibe su Registro de Información Fiscal en la cartelera fiscal?

SI ____ NO ____

3. Deja constancia del número de su inscripción en el registro de información

fiscal en los recibos o similares, guías, facturas o documentos substitutivos

que soporten sus operaciones y contratos que expidan o suscriban?

SI __ NO __

5. ¿Presenta la declaración estimada correspondiente al enriquecimiento del

año gravable?

168

SI ____ NO ____

6. ¿Obtiene enriquecimientos netos gravables superiores a (1500 u.t.)? SI ____ NO ____

5. ¿Tomo como base de cálculo para la declaración estimada el impuesto

pagado en el ejercicio anterior?

SI __ NO __

7. ¿La presentación de la declaración definitiva de rentas se efectúa dentro

de los tres (3) meses siguientes al cierre del ejercicio gravable?

SI ____ NO ____

8. ¿Exhibe la declaración definitiva en la cartalera fiscal de su

establecimiento?

SI ____ NO ____

7. Presenta junto con la declaración definitiva el informe relacionado con la

propuesta aprobada? (BUSCAR)

SI ___ NO ___

9. ¿Presenta su declaración informativa sobre las inversiones que realizo

durante su ejercicio?

169

SI ____ NO ____

10. ¿Acompaña junto a su declaración informativa sobre las inversiones, los

estados de cuenta por depósito, inversiones o cualquier otro documento que

respalde su inversión

SI ____ NO ____

11. ¿Está inscrita en el registro de activos actualizados?

SI ____ NO ____

12. ¿Pago el tributo ocasionado por la inscripción en el Registro de Activos

Actualizados?

SI ____ NO ____

13. ¿Lleva un registro de cuentas y sub cuentas para gastos?

SI ____ NO ____

14. ¿lleva en sus registros de cuentas y subcuentas para gastos, los sujetos

a amortización?

SI ____ NO ____

15. ¿Exhibe el comprobante de inscripción del IVA en un lugar visible?

SI ____ NO ____

170

16. ¿Se encuentra inscrita en el Registro de información fiscal que lleva la

Administración tributaria a los fines del IVA?

SI ____ NO ____

15. Presento la copia del contrato social a la administración tributaria para el

registro de contribuyentes correspondiente al IVA?

SI ___ NO __ (Art. 80 reglamento iva)

17. ¿Emite facturas al momento de realizar una venta?

SI ____ NO ____

18. ¿Indica en sus facturas fiscales el impuesto al valor agregado a las

ventas?

SI ____ NO ____

17. Emite facturas por duplicado?

SI ___ NO __ (Art. 62 Reglamento IVA)

19. ¿Declara el IVA dentro de los 15 días continuos de cada mes?

SI ____ NO ____

20. ¿Exhibe su declaración del IVA en su cartelera fiscal?

SI ____ NO ____

171

19. Exhibe una sola declaración con respecto a todos los establecimientos

que la misma tiene?

SI ___ NO __ (Art. 60 reglamento IVA)

21. ¿Lleva los siguientes libros para el cumplimiento de la ley del impuesto al

valor agregado:?

- Libro de compras SI __ NO __

- Libro de ventas SI __ NO __

22. ¿Conserva los siguientes libros contables que se utilizan para efectuar

los asientos y registros correspondientes?

Libro diario SI ___ NO ___

Libro mayor SI ___ NO ___

Libros de inventario SI ___ NO ___

23. ¿Lleva en su libro de ventas las siguientes especificaciones?: La fecha de la factura SI ____ NO ____

El número de la factura SI ____ NO ____

El nombre y apellido del comprador de los bienes o receptor del servicio

SI ____ NO ____

Número de inscripción en el Registro de Información Fiscal

SI ____ NO ____

172

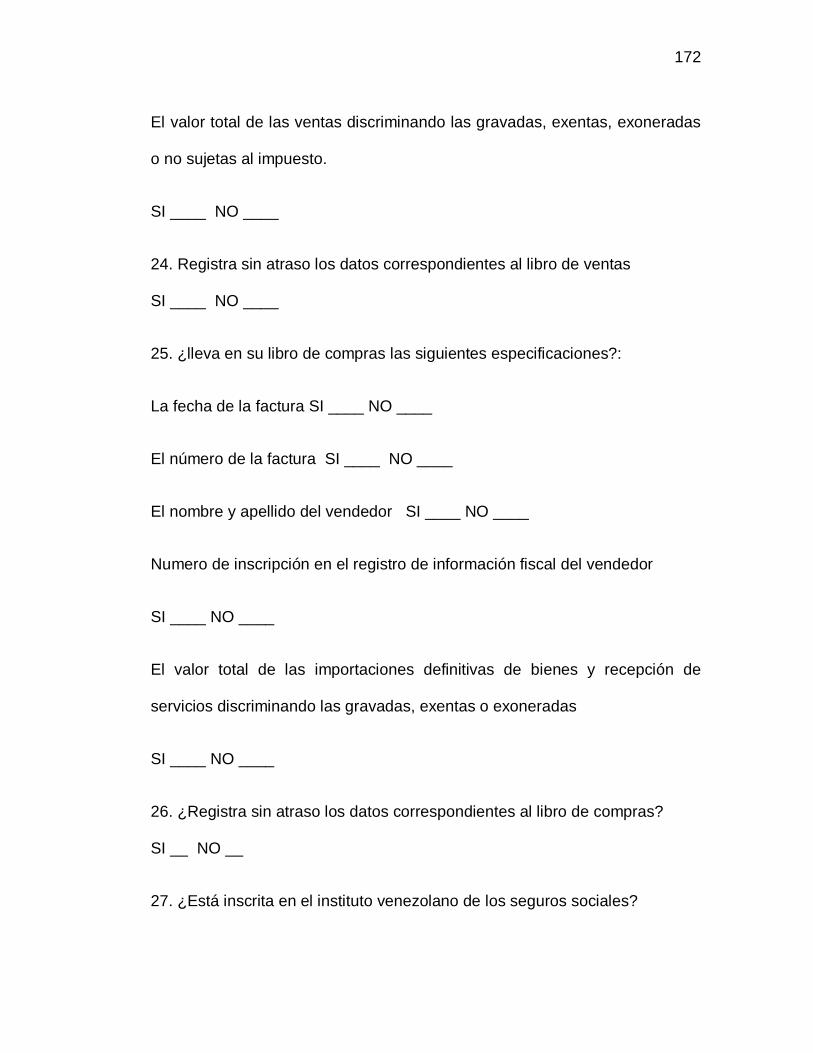

El valor total de las ventas discriminando las gravadas, exentas, exoneradas

o no sujetas al impuesto.

SI ____ NO ____

24. Registra sin atraso los datos correspondientes al libro de ventas

SI ____ NO ____

25. ¿lleva en su libro de compras las siguientes especificaciones?:

La fecha de la factura SI ____ NO ____

El número de la factura SI ____ NO ____

El nombre y apellido del vendedor SI ____ NO ____

Numero de inscripción en el registro de información fiscal del vendedor

SI ____ NO ____

El valor total de las importaciones definitivas de bienes y recepción de

servicios discriminando las gravadas, exentas o exoneradas

SI ____ NO ____

26. ¿Registra sin atraso los datos correspondientes al libro de compras?

SI __ NO __

27. ¿Está inscrita en el instituto venezolano de los seguros sociales?

173

SI____ NO ____

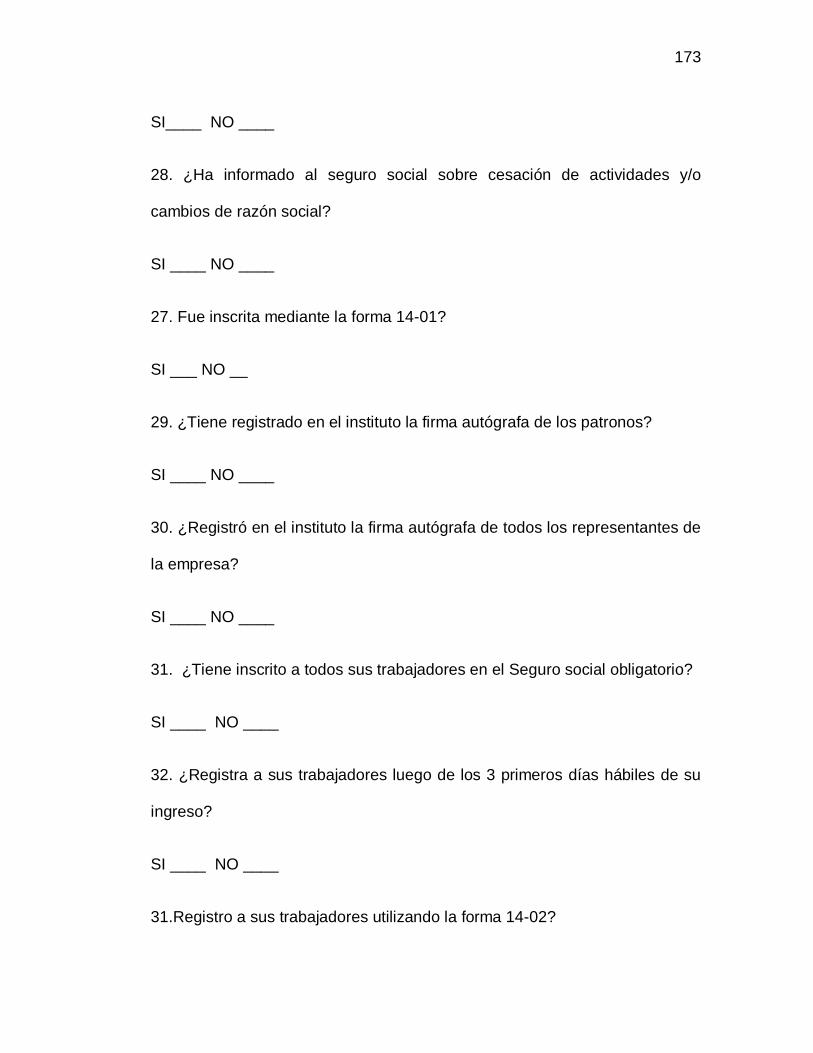

28. ¿Ha informado al seguro social sobre cesación de actividades y/o

cambios de razón social?

SI ____ NO ____

27. Fue inscrita mediante la forma 14-01?

SI ___ NO __

29. ¿Tiene registrado en el instituto la firma autógrafa de los patronos?

SI ____ NO ____

30. ¿Registró en el instituto la firma autógrafa de todos los representantes de

la empresa?

SI ____ NO ____

31. ¿Tiene inscrito a todos sus trabajadores en el Seguro social obligatorio?

SI ____ NO ____

32. ¿Registra a sus trabajadores luego de los 3 primeros días hábiles de su

ingreso?

SI ____ NO ____

31.Registro a sus trabajadores utilizando la forma 14-02?

174

SI ___ NO ___ (Pagina IVSS Marcadores)

33. ¿Cumple con notificar al instituto venezolano de los seguros sociales el

despido o retiro de cualquier trabajador dentro de los tres (3) días hábiles

siguientes a que se produzca el hecho?

SI ____ NO ____

34. ¿Notifica al instituto venezolano de los seguros sociales sobre toda

variación relativa a sus actividades?

SI ____ NO ____

33. Notifica los retiros y/o despidos mediante la forma 14-03?

SI ___ NO __ (Pagina IVSS Marcadores)

35. ¿Posee afiliados a sus trabajadores en el sistema de seguridad social y

a cotizar al Régimen Prestacional de Empleo?

SI ____ NO ____

36. ¿La inscripción se efectúa dentro de los tres (3) días hábiles siguientes al

inicio de la relación laboral?

SI ____ NO ____

35. Los trabajadores de la empresa cotizan al régimen prestacional de

empleo?

175

SI ___ NO __ (Buscar)

37. ¿Comunica a la tesorería de seguridad social sobre los datos que la

misma determina?

SI ____ NO ____

38. ¿Mantiene actualizados los datos que la tesorería de seguridad social le

solicita?

SI ____ NO ____

39. ¿ Entrega a sus trabajadores la planilla de cesantía correspondiente a la

suspensión o terminación de la relación laboral producido por el instituto

nacional de empleo?

SI ____ NO ____

40. ¿Realiza la notificacion dentro de los tres (3) días siguientes a la

terminación laboral?

SI ____ NO ____

39. Notifica a la tesorería la suspensión o culminación de la relación laboral

de sus trabajadores?

SI___ NO ___ (Pagina marcadores)

41. ¿Refleja en el ahorro obligatorio de cada trabajador los siguientes datos?:

176

El aporte mensual SI ____ NO ____

Los ingresos generados por la inversión financiera SI ____ NO ____

Cualquier otro ingreso neto distribuido entre las cuentas de ahorro de

trabajador SI ____ NO ____

Los egresos efectuados por el trabajador o trabajadora SI ____ NO ____

42. ¿ Efectúa el aporte patronal mensual del 2% correspondiente al régimen

prestacional de vivienda y hábitat

SI ____ NO ____

43. ¿Efectúa el aporte correspondiente al ahorro obligatorio de cada

trabajador?

SI ____ NO ____

44. ¿Deposita en las cuentas de cada trabajador lo correspondiente a su

aporte por el ahorro obligatorio?

SI ____ NO ____

45. ¿Realiza la retención del aporte correspondiente al I.N.C.E.S.?

SI ____ NO ____

46. ¿Cumple con el aporte del cero coma cinco por ciento (0,5%) de los

trabajadores de sus respectivas utilidades anuales para el I.N.C.E.S?

177

SI ____ NO ____

45. Realiza su aporte patronal dentro de los 5 dias siguientes al vencimiento

de cada trimestre?

SI ___ NO ___ (Buscar)

47. ¿Está inscrita en el registro nacional de contribuyentes del INCES?

SI ____ NO ____

48. ¿Se inscribió en el registro de contribuyentes del I.N.C.E.S. luego de los

cuarenta y cinco días hábiles de su constitución y suministra la información

requerida por el instituto?

SI ____ NO ____

49. ¿Realiza el pago del aporte correspondiente a la ciencia, la tecnología y

la innovación?

SI ____ NO ____

50. ¿Se encuentra inscrita ante el ministerio de ciencia, tecnología e

innovación?

SI ____ NO ____

178

51. ¿Suministra al fondo nacional de ciencia, tecnología e innovación los

documentos que requiera para comprobar el cumplimiento efectivo del

aporte?

SI ____ NO ____

52. ¿Envía todos los documentos solicitados y requeridos por el fondo

nacional de ciencia, tecnología e innovación?

SI ____ NO ____

53.. ¿Realizo su respectiva inscripción vía electrónica en el fondo nacional

antidrogas?

SI __ NO __

54. ¿Paga los aportes y contribuciones del fondo nacional antidrogas en las

cuentas bancarias recaudadoras autorizadas por el FONA?

SI __ NO __

55.¿Liquida el aporte equivalente al uno (1) porciento de su ganancia o

utilidad ante el fondo nacional antidrogas?

SI __ NO __

56. ¿Realiza el pago del impuesto sobre drogas dentro de los sesenta días

continuos contados a partir de su cierre de ejercicio fiscal?

SI __ NO __

179

57. ¿Realizo la inscripción en el fondo nacional para el desarrollo del deporte

en los plazos establecidos por el instituto nacional del deporte?

SI ____ NO ____

58. ¿Mantiene actualizados los datos en el portal del fondo nacional para el

desarrollo del deporte?

SI ____ NO ____

59. ¿realizo su declaración luego de inscribirse por primera vez en el fondo

nacional del desarrollo del deporte?

SI ____ NO ____

60. ¿Realiza el aporte correspondiente al fondo nacional para el desarrollo

del deporte?

SI ____ NO ____

61. ¿Declara todos sus ingresos correspondientes a su actividad económica?

SI ____ NO ____

62. ¿Cancela el impuesto sobre la alícuota aplicable por sus ingresos

correspondientes a su actividad económica?

SI ____ NO ____

180

63. ¿realiza la declaración jurada correspondiente al impuesto sobre las

actividades económicas?

SI ____ NO ____

64. ¿realiza su declaración jurada luego de cada año civil causado?

SI ____ NO ____

65. ¿posee una licencia para ejercer las actividades económicas en el

municipio?

SI ____ NO ____

66. ¿La licencia para el ejercicio de las actividades económicas se encuentra

en un lugar visible del establecimiento?

SI ____ NO ____

67. ¿Se encuentra la empresa inscrita en el registro de información

municipal?

SI ____ NO ____

68. ¿Mantiene actualizado su registro de información municipal?

SI ____ NO ____

181

69. ¿informa cualquier alteración o modificación de datos a la administración

tributaria municipal?

SI ____ NO ____

70. ¿realiza la información de alteración de datos a la administración

tributaria municipal a los 15 días hábiles en que estos se realicen?

SI ____ NO ____

71. ¿realiza la retención del impuesto correspondiente a sus actividades

económicas?

SI ____ NO ____

72. ¿liquida el impuesto correspondiente a las actividades económicas?

SI ____ NO ____

73. ¿Coloca los avisos del número de catastro a una altura mínima de dos

metros del suelo?

SI ____ NO ____

74. ¿mantiene el aviso con su número de catastro y de superficie del terreno

de sus inmuebles urbanos en un lugar visible de su establecimiento?

SI ____ NO ____

182

75. ¿posee inscrito sus inmuebles en el catastro inmobiliario del municipio?

SI ____ NO ____

76. ¿envía una declaración jurada con los datos que requiera la

administración tributaria municipal para determinar su impuesto?

SI ____ NO ____

77. ¿Posee sus vehículos debidamente inscritos en el registro de

contribuyentes de vehículos?

SI ____ NO ____

78. ¿Presenta la declaración del impuesto sobre vehículos en el plazo

previsto por la ordenanza?

SI ____ NO ____

79. ¿realiza el pago del impuesto sobre vehículos?

SI ____ NO ____

80. ¿El pago del impuesto sobre vehículos es realizado entre el primero (1)

de enero y el treinta y uno (31) de marzo de cada año?

SI ____ NO ____

183

81. ¿Exhibe el comprobante de inscripción que emite la oficina municipal de

planificación urbana en un lugar visible de su establecimiento?

SI ____ NO ____