lbo와 배임죄의 성립 여부 - 한국증권법학회 · 2011-05-17 · 최승재/lbo와...

TRANSCRIPT

- 301 -

【초 록】우리나라에서 인수sdot합병과 관련하여 가장 논란이 많았던 주제를 들라고 하면 차입매수(LBO)라고 할 것이다 LBO에 대해서 신한 판결을 통하여 대법원이 이를 불법으로 보았다고 하여 오랫동안 학계와 실무계에서 비판을 받아왔다 신한 판결 선고 이후 담보제공형 LBO는 거의 시장에서 자취를 감추었다 2010년 검찰이 신한 판결을 회피하려고 한 사안이라고 기소한 한일합섬 사건에 대한 대법원의 판결이 선고되었다 대법원은 배임죄 부분에 대하여 무죄를 선고한 부산지방법원 및 부산고등법원의 결론을 유지하여 이 부분에 대한 상고를 기각하여 무죄 부분을 확정하였다 이 판결로 인하여 합병형 차입매수의 경우에는 과도한 차입을 통하여 자산건전성이 떨어지는 인수회사가 대상회사와 합병을 함으로써 합병후 회사의 파산위험이 현저하게 증가하지 않는 한 절차적인 위법이 없으면 합병형 차입매수을 주도한 관련 회사의 임원들이 배임죄의 죄책을 부담하지는 않게 되었다 따라서 시장에서의 차입매수와 관련된 거래상 위험이 상당부분 해소되었다고 할 것이다 이러한 판결을 통하여 담보제공형의 경우에는 공정한 대가를 제공하지 않으면 배임죄가 성립하고 합병형의 경우에는 과도한 차입이 없고 절차적인 적법성이 담보되면 배임죄의 성립을 피할 수 있게 되었다 하지만 대법원이 판시한 것과 같이 차입매수의 유형은 매우 다양하므로 향후 새로운 유형이 등장하게 되면 이에 따른 법

LBO와 배임죄의 성립 여부- 판례의 동향을 중심으로 -

최 승 재(경북대학교 법학전문대학원 교수 변호사)

증권법연구 제11권 제3호 (2010)302

리의 정립 문제는 계속 논의되어야 할 것이다 한편 누구에 대한 손해인지의 문제와 배임죄와 같은 형사벌을 유지할 것인지에 대해서는 향후 추가적인 논의가 이루어져야 할 것으로 본다주제어 차입매수(LBO) 담보제공형 차입매수 합병형 차입매수 공정한 대가 파산위험논문투고일 2010 11 30 논문심사일 2010 12 6 게재확정일 2010 12 11

최승재 LBO와 배임죄의 성립 여부

303

【차 례】Ⅰ 서 론 논의의 출발점Ⅱ 배임죄를 통한 LBO 규율의 타당성

1 LBO의 의의2 LBO의 유형3 배임죄 자체에 대한 비판에 대해서4 형법상 배임죄와 ʻ특정 경제범죄 가중처

벌에 관한 법률ʼ상 배임죄Ⅲ LBO와 배임죄의 구성요건

1 LBO의 배임죄 성립 여부와 관련한 쟁점의 개관

2 피인수회사 자산의 담보제공행위3 합병형 차입매수(LBO)4 정 리

Ⅳ LBO와 손해 또는 이득1 손해의 의미2 모딜리아니ᐨ 러의 정리와 배임죄의

손해Ⅴ 결 론 대법원의 한일합섬 판결의 의의와

과제

Ⅰ 서 론 논의의 출발점LBO(Leveraged BuyᐨOut 또는 lsquo차입매수rsquo라고 한다)와 관련된 사건에서 대법원이

배임죄를 인정한 신한 판결1)이 선고되면서 신한 판결에 대해서는 lsquo매우rsquo 많은 평석들이 나왔고 언론도 이에 관심을 가지면서 사회적인 주제가 되었다 그런데 논자들의 대부분은 대법원이 잘못했다는 취지였다2) 입법적인 해결이 필요하다는 주장까지 나왔다3) 이런 상황에서 한일합섬 사건에 대한 부산지방법원의 1심판결이 나왔고 그 결론은 배임죄가 성립하지 않는다는 것이었다4) 이 판결은 하급심 판결임에도 기존의 관행에 비추어 보면 이례적으로 판결이 확정되지 않았음에도 이를 지지하는 평석이 나오기도 하였다5)

많은 논자들이 여러 가지 이유를 들고 있지만 이를 요약하면 LBO는 기업인수를 위한 단순한 자금조달 방식의 하나로서 그것이 차입방식에 의한 기업인수이건

1) 대법원 2006119 선고 2004도7027판결 이 판결은 파기환송심을 거쳐 최종적으로 대법원에서 확정되었다

2) 반대하는 취지가 아닌 문헌으로는 전현정 ldquoBFL와 배임죄ᐨ손해를 중심으로rdquo 985172BFL985173 제24호(서울대 금융법센터 2007 7)

3) 송종준 ldquo회사법상 LBO의 배임죄 성부와 입법과제rdquo 985172증권법연구985173 제10권 제2호(2009 12) 4) 부산지방법원 2009210 선고 2008고합482 516 656판결 5) 정영철 ldquoLBO와 배임죄성부 redux 부산지방법원 2009210 선고 2008고합482516656(병합)rdquo 985172법

조985173 제58권 제7호 통권 제634호(2009 7) 307ᐨ352면

증권법연구 제11권 제3호 (2010)

304

자기자금을 통한 기업인수이건 기업의 자금조달행위를 배임죄로 단죄하여서는 안된다는 것이 가장 근본적인 논의의 핵심이라고 생각한다 회사법적 관점에서 경영판단의 법칙으로 이사의 의무위반 여부를 판단하여 이사의 임무위반이 있으면 배임죄의 배신행위 성립을 긍정하자는 견해가 있다6) 배임죄는 본인과의 신임관계를 위반함으로써 재산을 침해하는 것을 포착하는 범죄이므로 이사 등의 배신행위를 배임죄의 본질로 보는 관점(=배신행위설)에서 신임관계의 존부와 그 위반을 판단하는 기준이 상법상 이사의 임무위반 여부이다7) 하지만 출발점이 된다는 것이지 상법상의 임부위배의 존부에 대한 판단에서 바로 LBO라는 형식의 자금조달 방법이 배임죄가 성립하는지 여부에 대한 결론을 도출할 수는 없다 게다가 LBO라는 것이 과연 일의적이고 정형적인 개념인가 하는 점에 대해서도 의문이 있다 그러므로 일반화를 통하여 단선적으로 LBO가 배임죄가 되는지 여부를 질문한다면 이에 대하여 일률적으로 답을 하는 것이 과연 가능한 것인지 그리고 규범적인 관점에서 바람직한 것인지에 대하여도 의문을 가지게 된다 반면 LBO와 관련된 논의를 사안별로 결론이 다를 수밖에 없도록 둔다면 이는 거래계의 실무가들에게 예견 가능성을 제공할 수 없게 되어 바람직한 거래마저도 위축시킬 우려가 있다

어느 경우에나 배임죄의 성립 여부에 대한 판단을 위한 논의의 출발점은 배임죄의 구성요건의 특성을 검토하는 작업에서 할 수밖에 없으며 현행법에 대한 검토 없이 일반적인 주장을 하는 것은 규범론을 행하는 법학에서의 논의로서는 적당하지 않다 따라서 이 글에서는 우리나라에서 경제범죄를 규율하는 일반규범으로 기능하고 있는 배임죄의 구성요건에 대한 논의를 다른 국가의 배임죄 내지 유사 규범과 비교함으로써 특성을 발견하고자 한다(II장) 그리고 이에 기초하여 이후의 논의를 진행하기 위한 출발점으로 삼고자 한다 이후 III장 이하에서는 한일합섬 판결을 중심으로 하여 신한 판결과 대비하면서 배임죄의 성립요건 중 임부위배와 관련된 쟁점을 중심으로 검토하고 IV장에서는 손해요건에 대하여 검토하고 V장에서는 한일합섬 판결이 가지는 시사점 및 향후 업계에 주는 의미를 정리하고자 한다

6) 손영화 ldquoLBOMBO에 관한 법적 문제 이사의 책임 및 소수자주주보호의 관점에서rdquo 985172증권법연구985173 제8권 제2호(2007 12) 161ᐨ212면 김병연 ldquo이사의 충실의무와 영미법상 신인의무(fiduciary duty)rdquo 985172상사법연구985173 제24권 제3호(2005 11)

7) 이러한 견해가 일본의 판례이며 통설이다(大谷實 985172刑法講義各論985173 新版 第3版(成文堂 2009) 314ᐨ315面)

최승재 LBO와 배임죄의 성립 여부

305

Ⅱ 배임죄를 통한 LBO 규율의 타당성1 LBO의 의의

LBO는 흔히 차입매수라고 칭하여지는 기업인수의 한 방식이다 일반적으로 LBO란 기업을 인수하고자 하는 자가 취득하려는 기업의 자산을 담보로 하여 기업매수자금을 차입하고 이 차입자금으로 그 기업을 매수하는 행위를 말한다는 것으로 정의된다8) 차입매수(LBO)란 기업인수sdot합병(MampA)을 함에 있어 취득하고자 하는 매수대상회사의 자산을 직접 또는 간접으로 담보로 하여 기업매수자금을 외부로부터 조달하고 그것을 기초로 매수대상회사를 매수하는 기업인수 기법을 의미한다9) 용어에서 알 수 있는 것처럼 자기자본이 아닌 매수자금을 차입에 의존한다는 점을 하나의 특징으로 하되 그 차입을 위한 신용의 기초가 되는 자산 등이 인수자측이 아닌 대상회사로부터 나온다는 점에서 다른 유형의 자본조달을 통한 기업인수와 구별된다

실제로는 LBO라는 범주에는 다양한 유형의 인수거래가 포섭되고 있는 바 대법원도 ldquo차입매수 또는 LBO란 일의적인 법적 개념이 아니라 일반적으로 기업인수를 위한 자금의 상당 부분에 관하여 피인수회사의 자산을 담보로 제공하거나 그 상당 부분을 피인수기업의 자산으로 변제하기로 하여 차입한 자금으로 충당하는 방식의 기업인수 기법을 일괄하여 부르는 경영학상의 용어로 거래 현실에서 그 구체적인 태양은 매우 다양하다 이러한 차입매수에 관하여는 이를 따로 규율하는 법률이 없는 이상 일률적으로 차입매수 방식에 의한 기업인수를 주도한 관련자들에게 배임죄가 성립한다거나 성립하지 아니한다고 단정할 수 없는 것이고 배임죄의 성립 여부는 차입매수가 이루어지는 과정에서의 행위가 배임죄의 구성요건에 해당하는지 여부에 따라 개별적으로 판단되어야 한다rdquo10)라고 판시하였다 위의 판시는 2010년 대법원 판결에서 LBO와 관련된 판단의 핵심적인 부분 중의 하나이다8) 예를 들어 송종준 ldquoLBO의 거래구조와 법률문제rdquo 985172법학연구985173 제3권(충북대학교 법학연구소 1991

12) 165면 9) 이 정의는 기업인수 전문가로 유명한 Lipton 변호사의 정의로 우리나라에서 일반적으로 통용되는 정

의이다 진현섭 ldquo차입매수의 법적 문제점에 관한 연구ᐨ이사의 의무와 책임을 중심으로rdquo 서울대학교 법학석사학위논문(2007) 8면

10) 대법원 2010415 선고 2009도6634판결

증권법연구 제11권 제3호 (2010)

306

2 LBO의 유형LBO는 통칭으로 위와 같이 불리지만 실제는 매우 다양한 유형을 총괄하는 유

형이다 Carlson 교수는 LBO를 6가지 유형으로 구별하고 있다11) 국내에서 통상 논의되는 분류로는 인수자가 인수대상회사의 주주로부터 주식을 인수하면서 인수에 필요한 자금의 일부를 인수하고자 하는 측이 차입하고 대상회사는 담보 또는 보증을 제공하는 방법(유형 1)과 인수자가 특수목적법인을 설립하여 이 법인으로 하여금 차입을 하게 한 뒤 차입금에 인수자가 법인설립시 출자한 자본금음 합한 자금으로 대상회사의 주식을 매입하고 이어서 특수목적법인을 대상회사에 합병시킴으로써 특수목적법인이 매입한 주식과 차입금 채무를 대상회사에 승계시키는 방법(유형 2)으로 나누는 방식을 들 수 있다12) 1유형을 담보형 LBO로 2유형을 합병형 LBO로 부른다

위 분류 중 Carlson 교수의 6가지 유형으로 분류하는 방식은 LBO를 범주화하는데 유용한 것으로 이해되며 LBO의 실체를 이해함에도 도움이 된다 물론 이러한 분류마저도 실제 거래계에서의 거래유형보다는 대분류일 것이며 아래 6개 유형에도 다시 여러 변종이 있을 수 있을 것이다

(1) 1유형1유형은 특수목적회사(Special purpose vehicle 또는 Shell corp)를 설립하여서 차

주가 이 회사에 대출을 하고 이 회사가 대상회사를 인수하는 방식이다 페이퍼회사는 대출금을 사용하여 대상회사를 인수하면서 동시에 대상회사의 주식을 대출금 상환을 위하여 담보로 제공한다 일반적인 차입과 LBO를 구별하여 전자를 기업재무(Corporate Finance)라고 부를 수도 있겠지만13) Corporate Finance란 기업이 자기자본을 확충하거나 타인자본[起債]을 확충하는 2가지 경우가 모두 포함되는 것으로 보는 이와 같은 분류는 타당하지 않다 LBO도 이런 의미에서 Corporate Finance 즉 자본조달을 하는 방법의 일종이다

11) David Gray Carlson ldquoLeveraged Buyouts in Bankruptcyrdquo 20 Ga L Rev 71(1985) 12) 유형 1은 신한 판결에서 대법원이 배임죄가 성립된다고 본 사건이고 유형 2는 이 사건에서 당초 동

양메이저가 의도한 유형이다13) 양자를 구별하는 문헌으로는 이상훈 ldquoLBO와 배임죄rdquo(상)(하) 985172법조985173 제619호 및 제620호(한국법조

협회 2008 4 및 2008 5) 참조

최승재 LBO와 배임죄의 성립 여부

307

한일합섬 사건에서도 애초에 특수목적회사인 동양메이저산업(주)를 설립하여서 산업은행을 리딩뱅크로 하는 차주단이 이 회사에 대출을 하고 이 회사가 대상회사를 인수하는 방식을 취하고 있었다 그리고 동양메이저산업(주)는 대출금을 사용하여 대상회사(한일합섬)를 인수하면서 동시에 대상회사의 주식을 대출금상환을 위하여 담보로 제공하는 방식을 취하려고 하였다 이 형태는 이러한 1유형에 해당하는 방식을 취한 것으로 보인다

(2) 2유형2유형은 1유형에서 출발하면서도 1유형과 달리 대상회사의 주식대신 대상회사

가 자신의 자산을 담보로 제공하도록 하는 방식이다 이 경우에는 미국에서 만일 담보제공시에 합리적인 대가(reasonably equivalent value in return)를 받지 않았다면 이후 대상회사가 파산할 경우 부인권의 대상이 될 수 있다

신한 사건에서 대법원은 담보제공형 LBO의 경우 차입매수 이후의 파산 여부와 같은 대상회사의 재무상태의 변화를 지켜보는 대신 사전에 국민경제에 미치는 부정적인 영향을 통제수단으로 배임죄에 의한 처벌을 선택하였다14) 대법원의 이런 선택도 가능한 선택이다 대법원의 신한 판결에 대한 많은 비판을 받았다 그러나 이 유형에서 합리적인 대가를 요구하는 것은 우리나라와 미국이 다르지 않다 다만 사전적인 통제(우리나라)와 사후적인 통제(미국)에서만 차이가 있을 뿐이다

(3) 3유형3유형은 1유형에서 출발한다 그러나 1유형과 달리 특수목적회사가 대상회사

를 인수하고 난 뒤에 양 회사가 합병을 하는 스킴(scheme)이다 그리고는 합병된 법인이 합병된 회사의 자산을 가지고 대출금에 담보를 제공한다 이 경우 대상회사는 특수목적회사의 채무를 인수하게 되므로 부채비율이 증가하게 된다

만일 한일합섬 사건에서도 한일합섬과 동양메이저산업개발이 먼저 합병을 하였다면 그 때도 합병은 기업 내부의 문제이므로 자산을 어떻게 사용할지는 문제가 되지 않는다는 주장은 여전히 가능하다 그러나 합병을 통하여 어느 한 회사(대상회사)는 손해를 입고 어느 한 회사(인수회사)가 이득을 얻으면서 대상회사의 부(富)가

14) 대법원 2006119 선고 2004도7027판결

증권법연구 제11권 제3호 (2010)

308

인수회사로 이전되는 경우라면 이 경우 대상회사의 이사로서는 이러한 거래가 이루어지지 않도록 하여야 한다는 관점에서 이러한 합병을 실행하였다면 대상회사의 이사는 배임죄의 죄책을 부담할 수도 있다고 본다

다만 이 경우 대상회사의 이사를 형사적으로 문제삼는 것에 그치게 되면 실제적으로 소위 lsquo바지이사rsquo를 내세워 대상회사의 이사에게 형사책임을 부담하도록 하고 이에 상응하는 금전적인 보상을 하는 경우 형사책임은 이러한 부당한 부의 이전행위를 제재하는 수단으로는 매우 무력한 수단이 될 수도 있다

(4) 4유형 경영진이 대상회사의 지분을 이미 가지고 있으나 대상회사의 지배권을 확보하

기 위해서 대상회사의 자산을 담보로 기채(起債)하여 그 돈으로 대상회사의 지분을 매입함으로써 경영권을 장악하는 방식으로 흔히 MBO(Management BuyᐨOut)라고 불린다 MBO라고 불리는 이러한 유형의 인수도 다양한 변형이 존재한다 예를 들어 MBI(Management BuyᐨIn)로 불리는 방식은 경영진이 동일한 업종의 다른 회사로부터 차입매수에 의해서 경영권을 인수하는 방식이다

국내에서 MBO는 다른 도산기업의 인수sdot합병의 예와 같이 기업이 적자사업이나 한계기업을 팔 때 그 기업의 경영진이 인수해 신설법인으로 독립하는 사업구조조정 방법으로 사용되었다 1997년 이후 소위 IMF 외환위기를 극복하는 과정에서 이루어진 기업구조조정에서 MBO가 활용되기도 하였다 대표적인 MBO 사례로 필라코리아 인수 건15) 현 STX의 모체인 쌍용중공업 인수 건16) 등을 들 수 있다

MBO는 사업구조조정과 고용조정 경영자와 종업원의 고용안정 경영능력 극대화를 동시에 이룰 수 있다는 점이 장점으로 제시된다 위의 필라그룹이나 쌍용그룹과 같은 매각측에서는 한계기업을 매각해 현금성 자산을 확보하면서 부실자산을 축소할 수 있다는 점에서 장점이 있다 이들 기업으로 현금이 유입되면 수익성이

15) 최근 필라코리아는 기업공개를 통해서 이익을 MBO에 참여한 임직원들이 이익을 남겼다고 한다 ldquo2005년 윤윤수 회장이 필라코리아를 인수할 때 직원들은 우리사주 투자를 통해 부족한 인수자금을 메웠다 대부분 직원들이 퇴직금을 중간정산해 우리사주를 주당 8500원이라는 싼값에 인수했다 상장 첫날에만 직원들이 700에 달하는 평가이익을 남겼고 2007년 재무적 투자자(FI)로 주당 2만원에 매입한 군인공제회 등도 243의 수익률을 기록했다rdquo[httpnewsmkcokrv3viewphpyear=2010 ampno=522680(2010 10 11 최종접속)]

16) STX 그룹의 기업인수sdot합병사의 개요에 대한 기사로는 httpwwwhankyungcomnewsappnewsview phpaid=2010100467941(2010 10 9 최종접속) 참조

최승재 LBO와 배임죄의 성립 여부

309

높아지게 되어 기업가치의 상승을 도모할 수 있게 된다 기업의 지배구조 관점에서도 MBO를 통해서 기업의 소유권과 경영권이 일치하게 되어 책임경영이 가능해진다는 장점이 있다 MBO에 우리사주조합 등으로 참여한 임직원들의 관점에서도 해당 기업의 회생과 자신들의 이익이 일치하게 되므로 인센티브 구조의 선순환이 가능하게 된다 부정적인 점은 임직원들이 MBO에 참여하는 투자금액이 투자은행이나 벤처캐피털 등 재무적 투자자의 투자금액보다 작은 경우에는 이들 재무적 투자자의 참여가 지분참여 또는 부채성인 대출금융(debt financing)으로 이루어지는 경우가 많아서17) 이럴 경우 기업의 부채비율은 높게 된다 이 유형의 경우에도 차입과정에서 상당한 담보를 제공하지 않거나 과도한 차입으로 인하여 도산위험이 현저하게 증가하여 회사의 도산 우려가 현실화되어 손해발생의 우려가 발생하는 경우에는 배임죄에서 완전히 자유로울 수는 없다 다만 이 유형으로 국내에서 배임죄로 처벌된 예는 찾기 어렵고 일본에서도 배임죄로 처벌된 예는 찾기 어렵다 그 이유는 금융제공자(통상 lsquoLoan Providerrsquo)가 이런 유형의 금융제공을 매우 보수적으로 집행하거나 일본의 경우에는 대부분의 MBO가 lsquo산업활력재생특별조치법rsquo에 따른 절차로서 진행되어 형사처벌에 이를 정도의 차입구조를 가지고 가지 않기 때문으로 보인다

(5) 5유형4유형의 변형으로 대상회사가 기채를 하되 이 돈을 다시 경영진이 100 지배

하는 특수목적회사에 대출한 이후 이 돈으로 경영진이 회사의 경영권을 인수하는 경우이다 이 경우도 4유형과 같은 문제가 있을 수 있다

(6) 6유형이 유형은 위의 5가지 유형들의 변종들을 종합적으로 지칭하는 유형이다 위의

여러 경우들을 혼합하는 것으로 Greenbrook Arpet v Jones 사건18)과 같이 변종 LBO를 만들어 내는 경우이다 이 유형의 경우에는 집합 개념으로 일률적으로 법리를

17) 대출금융을 주로 하는 경우 금융기관은 당해 회생의 갱생(turnᐨaround)시에 발생하는 이익(upside potential)을 향유할 수는 없으나 반면 위험 역시도 공유하지 않으므로 상대적으로 보수적인 운용이라고 평가할 수 있다

18) 722 F2d 659(11th Cir 1984) 이 사건과 관련한 문헌으로 Scott B Ehrlich ldquoAvoidance of Foreclosure Sales as Fraudulent Conveyances Accommodating State and Federal Objectivesrdquo Virginia Law Review Vol 71 No 6(Sep 1985) pp933ᐨ980

증권법연구 제11권 제3호 (2010)

310

제시하기는 어렵다 위의 각 유형에서 제시된 법리를 종합하여 처리할 것이다

3 배임죄 자체에 대한 비판에 대해서 (1) 논의의 현황 배임죄가 한국 일본 독일에만 있는 범죄라는 점이 LBO와 관련된 비판에서

자주 등장하였지만19) 이 점이 문제가 되는 것인지는 다소 추가적인 논의가 필요한 것 같다 LBO 사건이라고 불리는 사안들에 대해서 법원이 배임죄의 성립을 인정하는 것에 대한 비판논자들의 주장도 있다20) 반면 우리나라의 현재 사법 시스템에서 배임죄를 통한 규율은 부득이한 것이며 동시에 중요한 역할을 하고 있다는 주장도 있다21)

이러한 논의에 대하여 우선 배임죄의 존재 자체가 문제라거나 배임죄가 한국적인 성격의 범죄라는 것이 문제가 되는 것은 아니라고 본다 어떤 국가에서 특정한 제도의 존재는 전체적인 사법 시스템의 관점에서 보아야지 당해 부분만을 바라보아서는 안된다 배임죄는 분명히 급격하게 변화하면서 새로운 유형의 규율대상이 발생하는 경제환경에서 경제규제의 중요한 축을 이루고 있다는 점은 배임죄의 적용을 비판하는 논자들도 부정하기는 쉽지 않다 LBO를 빙자한 일종의 회사재산 편취 내지 약탈행위를 방치하는 것도 금융산업의 발전을 위해서 어쩔 수 없다고 주장할 수는 없기 때문일 것이다

(2) 형사룰과 민사룰다만 문제는 왜 배임죄여야 하는지 규제의 필요성이 있을 경우에 다른 방식의

19) 가장 최근 문헌으로는 가장 최근에 LBO를 주제로 하여 공간된 논문 중의 하나인 김병연 ldquo차입매수와 배임죄의 적용ᐨ신한LBO 및 한일합섬 LBO 사례와 관련하여ᐨrdquo 985172상사법연구985173 제29권 제1호(2010) 219면 각주 8)에서도 우리나라와 일본 독일에서만 인정되는 것으로 알려져 있다는 것도 배임죄에 대해 부정적인 시각을 제시하고 있는 것이 아닌가 싶다

20) 상법학계에서 LBO에 대한 배임죄의 적용에 대해 부정적인 시각을 가지고 있다 한편 실무계에서도 금융관련 변호사들의 시각 외에 비록 조심스럽게 기술하고 있기는 하나 설민수 판사와 같이 현직 법관도 배임죄의 적극적인 적용이 금융산업의 발전에 저해가 될 수 있다고 자신의 견해를 피력하고 있다 설민수 ldquoMampA의 한 방법으로서의 LBO에 대한 규제 그 필요성과 방법 그리고 문제점에 대한 다른 시각ᐨ미국의 사해행위 취소와 한국의 배임죄 규제의 비교rdquo 985172사법논집985173 제45집(2007) 111ᐨ112면

21) 조국 ldquo기업범죄 통제의 있어서의 형법의 역할과 한계ᐨ업무상 배임죄 적용 반대론에 대한 비판rdquo 삼성에버랜드 사건의 법적 쟁점에 대한 학술토론회 발표문(2007) 참조

최승재 LBO와 배임죄의 성립 여부

311

규제대안은 없는지 하는 것이다 형사벌이 아닌 민사적인 방식의 제재가 가능한 것은 아닌가 하는 논의를 할 수 있다 형법은 죄가 되거나 성립되지 않는가 하는 양자택일적인 구조를 가지고 있기 때문에 구체적인 미세조정은 결국 양형에서 고려할 수밖에 없다 그러나 형의 경중보다는 LBO에 관여한 자의 입장에서는 죄의 성립이 중요하기 때문에 형법은 그 자체로 분명 한계가 있는 규제수단이다 형사룰이 문제가 있게 되는 경우가 있다 법관이 구체적인 사안의 해결에 있어 우리 법과 같이 형이 가중되어 있는 lsquo특정경제범죄가중처벌에관한법률rsquo이 무기 또는 5년 이상의 징역형을 선택형으로 제시하고 있는 바 이득액이 50억원 이상이라도 경우 사안이 법정형이 지나치게 무겁다고 판단하는 경우를 예를 들 수 있다 이 경우 형사룰은 민사손해배상과 달리 신의칙이나 책임제한 등으로 미세조정을 하기 어렵다는 한계가 있다

(3) 한국적인 범죄유형배임죄를 비판하는 논자 중에는 배임죄가 한국적인 범죄유형으로 독일과 일본

정도 외에는 없다고 하면서 미국과 같은 금융선진국에는 없는 배임죄와 같은 범죄유형을 동원하여 LBO를 규율하는 것은 글로벌 스탠다드와 부합하는 금융규제가 이루어져야 한다는 점에서 우리 금융 현장에 과도한 부담을 준다는 취지의 비판이 한일합섬 사건의 진행중에 제기된 바 있다

그러나 미국의 경우에는 배임죄는 없지만 미국 형사법상의 일반조항적인 성격을 가지고 있는 사기죄에 의한 규율의 가능성을 검토하는 것과 같이 형사처벌에 대한 논의가 있다22) 또 민사적인 규율로 형사법적인 규율이 아닌 사기적 양도행위(fraudulent conveyance) 규제에 의해서 LBO를 빙자한 일종의 회사재산 편취 내지 약탈행위 유형을 규율하고 있다23) 그러므로 미국이라고 해서 전혀 모든 유형의 LBO를 아무런 규율 없이 방치하고 있는 것은 아니다

22) Columbia Law School의 Coffee 교수는 LBO에 대하여 부정적인 시각을 가지고 있다 John C Coffee Jr ldquoThe Metastasis of Mail Fraud The Continuing Story of the lsquoEvolutionrsquo of a WhiteᐨCollar Crimerdquo 21 Amer Crim L Rev 1(1983) Mail Fraud와 관련된 입법연혁 및 관련 자료로는 Gregory H Williams ldquoGood Government by Prosecutorial Decree The Use and Abuse of Mail Fraudrdquo 32 Ariz L Rev 137(1990) Daniel J Hurson ldquoLimiting the Federal Mail Fraud StatuteᐨA Legislative Approachrdquo 20 AMER Crim L Rev 423(1983) 참조

23) 설민수 앞의 주 20)의 논문 48면

증권법연구 제11권 제3호 (2010)

312

(4) 형법 규정체제의 문제점일각에서는 우리 형사법의 규정체제에 문제가 있다고 지적을 하기도 한다24)

우리 형법은 제250조의 살인죄를 보통살인죄와 존속살인죄로만 구별할 뿐 살인의 구체적인 경우의 수를 나누어 세분화하고 있지 않다 반면 미국의 경우에는 살인죄의 경우 모살(謀殺 murder) 고살(故殺 manslaughter murder in the second degree) 등과 같이 살인죄의 주관적 요소에 따라 고의의 경우에도 세분화하여 1급살인 2급살인 등으로 구분하여 규정한다

이처럼 형사법의 구성요건이 세분화되어 있지 않고 뭉뚱그려져 규정되어 있는 상황에서 한국 법원은 민법상의 불법행위와 형법상의 범죄성립 여부를 판단함에 있어서의 위법성을 거의 구별하지 않고 규율한다 이런 점들로 인해서 위태범으로서의 배임죄를 입증함에 있어 ldquo검사는 별 어려움이 없이 사실관계만 적당히 늘어놓으면 입증을 마치게 되는rdquo 문제가 있다고 하는 비판이 나오는 것으로 이해된다25)

하지만 이런 비판은 타당하지 않다고 본다 배임죄의 고의의 입증은 주관적 요건의 입증으로 결국 명확한 직접증거가 드러나지 않는 한 간접증거 등을 종합하여 판단할 수밖에 없는 것이므로 검찰로서도 이의 입증을 위해서는 많은 경우 정황의 입증을 위한 여러 사실들을 나열하여 입증하려고 할 수밖에 없고 법원은 증거법칙에 따라 고의가 입증되었는지 여부를 판단하게 될 것이다 배임죄의 성립 여부에 대하여 배임의 범의를 입증하기 위해서 경제분석을 한다고 하더라도 이 역시 결국은 정황증거에 의한 입증일 수밖에 없다 오히려 문제를 제기하려면 위태범 내지 위험범으로 배임죄를 보는 관점에 대해서 비판을 하는 것이 옳다고 본다

(5) 배임죄가 위험범으로 규정된 것이 문제인지 배임죄를 위험범으로 보는 것이 문제라는 주장에 대해서도 살펴본다 이 주장

은 배임죄가 위험범으로 규정되어 있기 때문에 실제로 손해가 발생하지 않아도 죄가 인정될 수 있고 그 결과로 손해요건이 형해화되어 배임죄가 지나치게 광범위하게 의율되는 문제점이 있다는 것으로 요약할 수 있다고 본다

우리와 일본에서는 배임죄를 결과범(結果犯 Erfolgsdelikt)으로 본다 결과범이란

24) 위의 논문 109면 25) 위의 논문 같은 면

최승재 LBO와 배임죄의 성립 여부

313

일정한 결과가 발생하여야 성립하는 범죄를 말하는 것으로 배임행위로 인하여 본인에게 재산상의 손해가 발생하는 것이 요건이 된다 따라서 재산상의 손해가 기존 재산의 감소와 같은 적극적 손해이건 기대되었던 장래의 취득 가능한 이득의 상실과 같은 소극적 손해이건 발생하는 때에 범죄가 기수(旣遂)에 이른다고 해석된다26) 다만 이때의 손해의 판단은 경제적인 관점에서 판단되어야 하며27) 손해발생의 여부는 개별적인 거래가 아닌 전체적인 재산상태를 기준으로 하여야 함은 우리와 일본의 판례가 같다 일본 형법 제247조의 배임죄와 구별되는 점은 일본법상 배임죄가 목적범인 반면 우리 형법은 목적범으로 규정되어 있지 않고 대법원도 목적범으로 해석하고 있지 않다

이와 같은 해석은 현행법의 규정내용으로 볼 때 불가피한 것으로 입법적으로 달리 규율하지 않으면 달리 해석하기 어렵다 또 배임죄가 현재와 같은 기능을 하기 위해서는 위험범으로 해석하는 것이 타당하다고 본다 따라서 LBO 사례에서만 달리 해석할 특별한 사유가 보이지 않다고 해서 위험범으로 보는 것은 문제라는 비판을 수용하는 것은 가능하지 않다고 본다

4 형법상 배임죄와 ʻ특정 경제범죄 가중처벌에 관한 법률ʼ상 배임죄(1) 구성요건의 비교배임죄는 타인의 사무를 처리하는 자(=사무처리자)가 자기 또는 제3자의 이익을

도모하기 위해서 본인에게 손해를 가할 목적으로 그 임무에 위반하는 행위를 하여 본인에게 재산상의 손해를 가하는 것을 내용으로 하는 범죄이다 배임죄는 형법 제355조에 규정되어 있으며 대형 경제사범의 경우에는 특별법인 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo에 의한 규율을 받게 된다 그러나 적용 법조가 달라진다고 해서 그 본질이 바뀌는 것도 아니고 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo의 입법목적이 단순히 가중처벌을 하기 위한 것이기 때문에 달리 볼 것은 아니다

하지만 간과하지 말아야 할 차이점이 있는 바 이는 요건의 변화이다 형법상의 배임죄는 손해를 요건으로 함에 반하여 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo

26) 大判大 11927 刑集 1 483 最決昭 58524 177頁 27) 最決昭 58524 刑集 37 4 437

증권법연구 제11권 제3호 (2010)

314

제3조상의 배임죄는 이득을 요건으로 한다28) 대법원도 이러한 문언상의 차이를 분명히 인식하여 판단하고 있다29) LBO가 배임죄가 되는가 하는 논의에 있어서 검찰이 이득액을 입증하여야 할 경우와 손해의 발생이나 손해발생의 위험을 입증하여야 할 경우는 차이가 있을 수 있다 그런데 이 점에 대한 논의는 기존에 충분히 있었던 것 같지 않다 대법원은 이러한 용어의 차이를 배임행위를 통하여 얻은 이득액이 바로 본인의 손해액이라고 봐서 이득액의 의미를 새기고 있다30)

문제는 손해발생의 위험만이 있다고 하여 배임죄를 인정하려고 하는 경우에는 구체적인 이득액을 증명하는 것이 가능할지 의문이 있다 대법원 2001도3191판결에서처럼 전환사채를 적정한 가격 이하로 자신에게 발행한 경우에는 (적정 전환사채 발행가-실제 전환사채 발행가)times발행된 전환사채의 수라는 간단한 수식을 통하여 임무위배를 한 자의 이득을 계산할 수 있고 그리고 이 이득 상당액이 회사에 귀속되어야 할 금원이 귀속되지 않음으로 인하여 회사에게 발생한 손해라고 볼 수 있을 것이다

하지만 이사의 임무위배행위가 회사에 대한 손해발생의 위험을 야기하였다고 28) 제3조(특정 재산범죄의 가중처벌) ① 형법 제347조(사기)sdot제350조(공갈)sdot제351조(제347조 및 제

350조의 상습범에 한한다)sdot제355조(횡령 배임) 또는 제356조(업무상의 횡령과 배임)의 죄를 범한 자는 그 범죄행위로 인하여 취득하거나 제3자로 하여금 취득하게 한 재물 또는 재산상 이익의 가액(이하 이 조에서 ldquo이득액rdquo이라 한다)이 5억원 이상인 때에는 다음의 구분에 따라 가중처벌한다 lt개정 1990 12 31gt1 이득액이 50억원 이상인 때에는 무기 또는 5년 이상의 징역에 처한다2 이득액이 5억원 이상 50억원 미만인 때에는 3년 이상의 유기징역에 처한다3 삭제lt1990 12 31gt② 제1항의 경우 이득액 이하에 상당하는 벌금을 병과할 수 있다

29) 제3자로부터 금원을 융자받을 목적으로 타인을 기망하여 그 타인 소유의 부동산에 제3자 앞으로 근저당권을 설정하게 한 자가 그로 인하여 취득하는 재산상 이익은 그 타인 소유의 부동산을 자신의 제3자와의 거래에 대한 담보로 이용할 수 있는 이익이다 또한 전세권설정의무를 부담하는 자가 제3자에게 근저당권을 설정하여 준 경우 그 행위가 배임죄에 해당하는지 여부를 판단하기 위해서는 당시 그 부동산의 시가 및 선순위담보권의 피담보채권액을 계산하여 그 행위로 인하여 당해 부동산의 담보가치가 상실되었는지를 따져보아야 한다 따라서 타인에 대하여 근저당권설정의무를 부담하는 자가 제3자에게 근저당권을 설정하여 주는 배임행위로 인하여 취득하는 재산상 이익 내지 그 타인의 손해는 그 타인에게 설정하여 주기로 한 근저당권의 담보가치 중 제3자와의 거래에 대한 담보로 이용함으로써 상실된 담보가치 상당으로서 이를 산정하는 때에 제3자에 대한 근저당권 설정 이후에도 당해 부동산의 담보가치가 남아 있는 경우에는 그 부분을 재산상 이익 내지 손해에 포함시킬 수 없다(대법원 2009924 선고 2008도9213판결)

30) 비등록sdot비상장 법인의 대표이사가 시세차익을 얻을 의도로 주식시가보다 현저히 낮은 금액을 전환가격으로 한 전환사채를 발행하고 제3자의 이름을 빌려 이를 인수한 후 전환권을 행사하여 인수한 주식 중 일부를 직원들에게 전환가격 상당에 배분한 경우 전환사채의 발행sdot인수로써 주식시가와 전환가격의 차액 상당의 재산상의 이익을 취득하고 법인에게 손해를 가한 업무상 배임죄가 성립하였다고 한 사례(대법원 2001928 선고 2001도3191판결)

최승재 LBO와 배임죄의 성립 여부

315

하여 배임죄를 인정하려고 하는 경우에 손해발생의 위험에서 어떻게 이득액을 산정할 것인가 이득액이라는 것은 실질적으로 임무위배자 본인 또는 제3자에게 이득이 발생한 경우에는 그 금액을 만일 이득발생의 가능성을 박탈한 경우에는 그 가상적으로 발생 가능하였을 금액을 이득액으로 인정할 수 있을 것이다

만일 단순히 손해발생의 위험이라고 새기게 되면 이득이라는 법문의 용어를 무시하게 된다 한편 이득의 산정을 정확히 또는 한발 양보하여 합리적인 기준에 따른다면 업무상 배임죄의 다른 요건이 구비된 상황에서 이득액의 증명이 되지 않아 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄가 아닌 형법상의 업무상 배임죄로 처벌하여야 하는 상황이 발생한다 이 때 이득액은 일본 회사법상 특별배임죄와 달리 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄로 의율하기 위한 요건이므로 가중처벌이 될 수 있기 위해서는 이득액의 증명이 필요하다

(2) 일본 형법상의 배임죄와의 비교 이와 비교하여 일본 형법 제247조의 배임죄에 의해서 형사처벌을 하는 것과 별

도로 특별가중요건이 회사법 제960조 이하에 규정되어 있다 특별배임죄는 구 상법 제486조에도 규정되어 있던 것으로 회사의 임원 등이 자기 또는 제3자의 이익을 위해서 회사에 손해를 가할 목적을 가지고 회사와의 신임(信任)관계를 위배하여 회사에 재산상 손해를 가한 경우에 특별배임죄가 성립한다 특별배임죄는 일본 형법 제247조 배임죄와의 관계에서 신분을 가지고 있는 자에게 성립하는 신분범이다31) 따라서 일본 형법의 가중구성요건인 회사법 제960조의 특별배임죄는 형법상 배임죄와 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄의 관계와는 달리 일본 회사법상의 특별배임죄는 임원의 지위에 있는 자에 대하여 가중처벌을 하는 것이지 이득액의 다과에 따라서 가중처벌을 하는 것은 아니다 이런 점에서 이득을 볼 것인가 손해를 볼 것인가 하는 점에 대해서 일본에서의 논의는 없으며 실익도 없다

(3) 검 토일본의 입법례와 비교하여 보면 이득액의 다과로 특별법을 만들어서 처벌하는

우리나라의 태도가 타당한 것인지는 의문이다 이득액이나 손해액의 다과는 양형인

31) 법정형의 선택 등에 대해서는 最決平17 10 7 刑集59卷8戶1108頁

증권법연구 제11권 제3호 (2010)

316

자로서 반영하면 족할 뿐이고 만일 회사의 이사와 같은 업무상 타인의 사무를 처리하는 자 중에서도 고도의 신임관계로 인하여 그와 같은 신분에 있는 자의 배신행위가 더 중하게 처벌될 필요성이 있다면 일본과 같이 신분범으로 특별배임죄를 규정하는 것이 사회적 제재 및 위법행위의 억지라는 면에서 타당하다고 본다

Ⅲ LBO와 배임죄의 구성요건1 LBO의 배임죄 성립 여부와 관련한 쟁점의 개관

(1) 배임죄의 주체LBO의 배임죄 성립 여부와 관련하여 배임죄의 구성요건 중 타인의 사무를 처

리하는 자와 관련해서 이사가 타인의 사무를 처리하는 자에 해당한다는 점에 대해서 다툼이 있는 것으로 보이지는 않는다 임원의 경우에 가중구성요건을 규정하고 있는 일본 회사법의 경우에는 신분이 회사의 lsquo임원[役員]rsquo 등이라고 규정되어 있으므로 임원에 등기부상 이사[取締役]가 아닌 사실상 이사도 포함되는가와 관련된 논의가 있다32)

그러나 이와 달리 우리나라에서의 배임죄는 타인의 사무를 처리하는 자라는 표지만을 가지고 있어 이사인지 아닌지가 일본과 달리 법문에 의한 제약은 없다 따라서 배임죄의 주체로서 lsquo타인의 사무를 처리하는 자rsquo란 타인과의 대내관계에 있어서 신의성실의 원칙에 비추어 그 사무를 처리할 신임관계가 존재한다고 인정되는 자를 의미하고 반드시 제3자에 대한 대외관계에서 그 사무에 관한 대리권이 존재할 것을 요하지 않으며 업무상 배임죄에 있어서의 업무의 근거는 법령 계약 관습의 어느 것에 의하건 묻지 않고 사실상의 것도 포함하는 것으로 보는 것이 타당하다33) 나아가 대법원은 업무상 배임죄에 있어서 타인의 사무를 처리하는 자라 함은 고유의 권한으로서 그 처리를 하는 자에 한하지 않고 직접 업무를 담당하고 있는 자가 아32) 이와 관련하여 최고재판소는 고용관계가 없는 무급의 이사를 구 상법 제486조 제1항의 사용인에 해

당하는 것으로 본 결정(最決平 17 10 7 刑集59卷8戶779頁)이 있고 오사카高裁는 등기부상 이사로 등재되어 있으나 유효한 주주총회의 결의를 통해서 선임되지 않은 자는 구 상법 제486조에서 규정하는 이사가 아니라고 하여 부정하고 있다(大阪高判平4 9 29判816戶249頁)

33) 대법원 2000314 선고 99도457판결 대법원 20061110 선고 2004도5167판결

최승재 LBO와 배임죄의 성립 여부

317

니더라도 그 업무담당자의 상급기관으로서 실행행위자의 행위가 피해자인 본인에 대한 배임행위에 해당한다는 것을 알면서도 실행행위자의 배임행위를 교사하거나 또는 배임행위의 전 과정에 관여하는 등으로 배임행위에 적극 가담한 경우에는 배임죄의 주체가 된다고 본다34)

(2) 임무위배요건LBO가 문제가 되는 사안들에서 배임죄의 임무위배요건의 성립 여부의 판단은

회사법상 이사의 임무위배 여부 판단으로 대체되고 있다 이사의 임무위배 여부는 법령이나 정관 기타 내부규정을 위반하였는지에 의해서만 결정되는 것은 아니고 실질적으로 판단하여야 하는 것이라는 점에 있어서 큰 이견이 있다고 보이지는 않는다 특히 리스크가 있는 거래의 경우 행위자가 담당하는 사무의 성질 업계의 관행 통상의 업무범위 내에 있는 행위인지 여부 등을 종합적으로 판단하여 당해 행위가 허용된 위험의 범위 내에 있는 행위인지 여부를 판단하여야 하는 것이다 한편 당사자가 당해 결정을 함에 있어 사후적 고찰편향(hindsight bias)35)을 방지하기 위한 판단 당시의 상황 관련 업계의 통상적인 경영자들이 이해하는 기준 판단의 전제가 되는 사실인식과 관련하여 부주의한 점이 있지는 않았는지 사실에 기초한 판단이 현저히 불합리한 경우에 해당하는지 등을 종합하여 주의의무 위반 여부를 판단하여야 할 것이다36) 이와 관련하여 경영판단의 법칙과 관련된 논의가 우리나라에서는 34) 대법원 1999723 선고 99도1911판결 대법원 200479 선고 2004도810판결35) Cuker v Mikalauskas 692 A2d 1042 1046(Pa 1997)36) 다만 일본 最高裁는 이와 관련하여 계속적 거래관계가 있는지 아니면 1회적 거래인지를 살펴서 그

거래로 인하여 기대되는 이익도 같이 고려하여 판단하여야 한다고 한다(最判平16 9 10 刑集58卷6戶524頁) 대법원은 이익의 발생과 관련하여 ldquo업무상배임죄에 있어서 lsquo임무에 위배하는 행위rsquo라 함은 업무상 타인의 사무를 처리하는 자가 그 처리하는 사무의 내용 성질 등 구체적 상황에 비추어 법률의 규정 계약의 내용 혹은 신의칙상 당연히 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과 사이의 신임관계를 저버리는 일체의 행위를 말하고 업무상 배임죄의 고의는 업무상 타인의 사무를 처리하는 자가 본인에게 재산상 손해를 가한다는 의사와 자기 또는 제3자가 재산상 이익을 얻게 된다고 하는 의사가 임무에 위배된다는 인식과 결합되어 성립하게 되며 이와 같은 업무상 배임죄의 주관적 요소로 되는 사실은 피고인이 본인의 이익을 위하여 문제가 된 행위를 하였다고 주장하면서 범의를 부인하는 경우 사물의 성질상 고의와 상당한 관련성이 있는 간접사실을 증명하는 방법에 의하여 입증할 수밖에 없다 또 무엇이 상당한 관련성이 있는 간접사실에 해당하는지는 정상적인 경험칙에 바탕을 두고 치 한 관찰력이나 분석력에 의하여 사실의 연결상태를 합리적으로 판단하는 방법에 의하여야 하며 본인의 이익을 위한다는 의사는 부수적일 뿐이고 이득 또는 가해의 의사가 주된 것임이 판명되면 그 행위의 결과가 일부 본인을 위한 측면이 있다 하더라도 배임죄의 고의를 부정할 수 없다rdquo(대법원 2008515 선고 2005도7911판결 대법원 2002722 선고 2002도1696판결 대법원 2003211 선고 2002도5679판결 대법

증권법연구 제11권 제3호 (2010)

318

전개되었고 우리 법원도 경영판단의 법칙을 인정하고 있다37) 경영판단의 법칙이란 경영이라는 고도의 기술적인 의사결정 영역에 있어서 경영진의 판단이 최종적인 결과로 손해발생으로 귀결된다고 하더라도 그 손해가 결정 당시로서는 합리적인 의사결정이었으나 이후의 사정의 전개로 인하여 경영진의 책임으로 귀속시킬 수 없는 경우에는 이에 대하여 경영진을 면책시켜야 한다는 것으로 소송상 항변이다38)

LBO라는 수단을 사용하기로 결정한 의사결정을 위와 같은 기존의 이사의 임무위배 여부의 판단기준과 다른 기준에 의해서 판단할 필요성이 있는지를 살펴볼 필요가 있을 것이다

(3) 손해요건 본인에게 손해를 가하였을 경우가 문제가 되는 바 이와 관련된 쟁점은 본인이

누구인가라는 쟁점이 있다 본인이 회사인지 아니면 주주인지 여타의 이해관계인들을 포함하는 개념인지에 대해서 논의가 있어 왔고 주주가 본인이고 주주에게 손해가 없다면 배임죄는 성립되지 않아야 한다는 주장이 있어 왔지만 대법원은 회사에게 손해가 발생하는 것으로 일관되게 보고 있으며 주주에만 한정하여 손해 여부를 판단하고 있지 않음은 확립된 판례이다39) 1인회사의 경우에도 배임죄의 성립을

원 20031010 선고 2003도3516판결 대법원 2004722 선고 2002도4229판결)고 하여 이익이 일부 있더라도 그 이익이 주된 것인지 아닌지를 보겠다는 태도를 취한다

37) 2010년 판결로 ldquo회사의 이사가 법령에 위반됨이 없이 관계회사에게 자금을 대여하거나 관계회사의 유상증자에 참여하여 그 발행 신주를 인수함에 있어서 관계회사의 회사 영업에 대한 기여도 관계회사의 회생에 필요한 적정 지원자금의 액수 및 관계회사의 지원이 회사에 미치는 재정적 부담의 정도 관계회사를 지원할 경우와 지원하지 아니할 경우 관계회사의 회생 가능성 내지 도산 가능성과 그로 인하여 회사에 미칠 것으로 예상되는 이익 및 불이익의 정도 등에 관하여 합리적으로 이용 가능한 범위 내에서 필요한 정보를 충분히 수집sdot조사하고 검토하는 절차를 거친 다음 이를 근거로 회사의 최대 이익에 부합한다고 합리적으로 신뢰하고 신의성실에 따라 경영상의 판단을 내렸고 그 내용이 현저히 불합리하지 않은 것으로서 통상의 이사를 기준으로 할 때 합리적으로 선택할 수 있는 범위 안에 있는 것이라면 비록 사후에 회사가 손해를 입게 되는 결과가 발생하였다 하더라도 그 이사의 행위는 허용되는 경영판단의 재량범위 내에 있는 것이어서 회사에 대하여 손해배상책임을 부담한다고 할 수 없다rdquo(대법원 2010114 선고 2007다35787판결) 경영판단원칙의 성립 여부에 대한 판단기준에 대한 판례평석으로 오영준 ldquo관계회사에 대한 자금지원으로 회사에 손해를 입힌 이사의 행위에 대하여 경영판단의 원칙을 적용하기 위한 요건rdquo 985172대법원판례해설985173 제71호(2007 하반기) (2008 7) 488ᐨ519면

38) 최승재 985172전략적 기업경영과 법985173(한국학술정보(주) 2010) 119면39) 배임의 죄는 타인의 사무를 처리하는 사람이 그 임무에 위배하는 행위로써 재산상의 이익을 취득하

거나 제3자로 하여금 취득하게 하여 본인에게 손해를 가함으로써 성립하여 그 행위의 주체는 타인을 위하여 사무를 처리하는 자이며 그의 임무위반 행위로써 그 타인인 본인에게 재산상의 손해를 발생케 하였을 때 이 죄가 성립되는 것인 즉 주식회사의 주식이 사실상 1인주주에 귀속하는 소위 1인

최승재 LBO와 배임죄의 성립 여부

319

인정함으로써 회사의 독자적인 이익이나 손해를 인정하는 것은 지속적인 논쟁의 대상이 되고 있다40)

또한 본인의 재산상 손해의 의미를 본인의 재산이 감소하는 경우 및 증가하여야 할 이익의 증가를 방해한 경우를 포함하는 것으로 봄이 상당하다 불량채권 불량대부 채무보증 등과 같이 사실상 회수 불능인 채권을 본인으로 하여금 취득하게 하면 재산상 손해가 인정된다41)

(4) LBO와 배임죄의 범의LBO를 배임죄로 규율함에 있어 배임죄의 범의를 추상적인 정황증거에 의해서

너무 쉽게 인정한다는 비판이 있었고 소송과정에서도 대리인들에 의해서 주장되었다 특히 소위 기업총수의 경우에 배임죄를 인정함에 있어 기능적 행위지배와 관련된 범죄의 인식에 대한 검찰의 증명에 대한 비판이 많았다 실제 한일합섬 사건의 경우에도 범의를 증명하지 못했다고 하는 점도 동양그룹 회장에 대한 배임죄의 성립 여부와 관련하여 무죄를 인정한 이유가 되었다

배임죄에 있어서 임무에 위배하는 행위라 함은 처리하는 사무의 내용 성질 등 구체적 상황에 비추어 법령의 규정 계약의 내용 또는 신의칙상 당연히 하여야 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과의 신임관계를 저버리는 일체의 행위를 의미한다42)

이와 같은 배임행위를 함에 있어 행위자의 배임의 범의는 배임행위의 결과 본인에게 재산상의 손해가 발생하거나 발생할 염려가 있다는 인식과 자기 또는 제3자가 재산상의 이득을 얻는다는 인식이 있으면 족하고 본인에게 재산상의 손해를 가

회사에 있어서도 행위의 주체와 그 본인은 분명히 별개의 인격이며 그 본인인 주식회사에 재산상 손해가 발생하였을 때 배임의 죄는 기수가 되는 것이므로 궁극적으로 그 손해가 주주의 손해가 된다고 하더라도(또 주식회사의 손해가 항시 주주의 손해와 일치한다고 할 수도 없다) 이미 성립한 죄에는 아무 소장이 없다고 할 것이며 한편 우리 형법은 배임죄에 있어 자기 또는 제3자의 이익을 도모하고 또 본인에게 손해를 가하려는 목적을 그 구성요건으로 규정하고 있지 않으므로 배임죄의 범의는 자기의 행위가 그 임무에 위배한다는 인식으로 족하고 본인에게 손해를 가하려는 의사는 이를 필요로 하지 않는다(대법원 19831213 선고 83도2330 전원합의체 판결)

40) 회사와 주주의 별개의 법인격 인정의 문제점에 대한 비판적인 견해로는 윤영신 ldquo차입매수(LBO)시 피인수회사의 자산을 담보로 제공하는 행위와 업무상배임죄rdquo 985172상사판례연구985173 Ⅶ권(2007 5) 365ᐨ386면

41) 채무보증에 대한 사안으로는 대법원 2008515 선고 2005도7911판결 대법원 20090820 선고 2008도12112판결 관련 일본 최고재판소의 결정으로는 最決昭 58 5 24 刑集37卷4戶437頁

42) 대법원 2000314 선고 99도4923판결

증권법연구 제11권 제3호 (2010)

320

한다는 의사나 자기 또는 제3자에게 재산상의 이득을 얻게 하려는 목적은 요하지 아니하며43) 이러한 인식은 미필적 인식으로도 족한 것인 바 이 사건처럼 피고인이 본인의 이익을 위하여 문제가 된 행위를 하였다고 주장하면서 범의를 부인하는 경우에는 사물의 성질상 고의와 상당한 관련성이 있는 간접사실을 증명하는 방법에 의하여 입증할 수밖에 없고 무엇이 상당한 관련성이 있는 간접사실에 해당할 것인가는 정상적인 경험칙에 바탕을 두고 치 한 관찰력이나 분석력에 의하여 사실의 연결상태를 합리적으로 판단하는 방법에 의하여야 할 것이다44)

이러한 판단의 기초가 배임죄의 판단의 대상이 LBO라는 금융기법이 관여되었다고 해서 달라질 것은 없다고 본다 따라서 일반론으로 배임죄의 범의의 입증에 대한 비판으로는 검찰의 치 한 범의의 입증을 촉구한다는 점에서 실익이 있을 수는 있겠으나 법리적으로는 별도의 기준을 제시하여야 할 것은 아니라고 본다

(5) 소 결이와 같이 LBO가 배임죄가 되기 위해서는 여러 가지 배임죄와 관련된 논점들

이 문제가 된다 이러한 LBO의 배임죄 성립 여부와 관련한 쟁점 중 가장 논란이 많은 쟁점인 임무위배와 관련된 쟁점 및 손해발생과 관련된 쟁점에 대하여는 각각 장을 나누어서 개별적으로 검토하고자 한다

2 피인수회사 자산의 담보제공행위 (1) 신한 판결에서 문제가 된 행위신한 판결에서 문제가 된 행위 즉 (i) 인수회사가 피인수회사의 자산을 담보로

제공하고 자금을 대출받아 이를 재원으로 피인수회사를 인수하는 방식의 거래에 있어서 인수회사의 대표이사 겸 피인수회사의 대표이사가 피인수회사의 자산을 담보로 제공한 행위 및 (ii) 피인수회사가 인수회사에게 금원을 대여한 행위 (iii) 담보교체행위에 대하여 그 대표이사를 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo 위반(배임)죄로 검찰이 공소제기하였고 법원에서 이를 유죄로 판결하여 확정된 사안이 신한 판

43) 대법원 2000526 선고 99도2781판결44) 대법원 2003211 선고 2002도5679판결

최승재 LBO와 배임죄의 성립 여부

321

결이다 흔히 LBO를 위한 자금은 LBO펀드 피인수회사의 경영진 피인수회사의 주주

등 다양한 구성원이 출자한 금원을 우선적으로 재원으로 하고[=자본출자금융(equity financing)] 은행이나 보험회사 등 금융기관으로부터 대출받은 자금을 통한 자금조달[=부채금융(debt finance)]로 조달된다 이 때 은행에서 자금을 빌리기 위해서는 은행이 필요한 담보를 제공받아야 할 것인바 LBO를 목적으로 하는 인수펀드(buyout fund)의 경우에는 자신이 담보로 제공할 자산을 가지고 있지 않은 경우가 대부분일 것인 바 이 경우에는 인수를 하려는 측에서는 은행에 인수할 회사의 자산에 담보를 설정하기로 약정하게 된다 그 외에 후순위채무(subordinate debt)를 발생시키기도 한다 인수회사가 우선주 전환사채 신주인수권부사채 채권 등을 발행하여 모은 자금의 경우에는 은행에서 융통한 자금과 달리 담보를 제공하지 않으며 따라서 이들 채권 등의 경우에는 낮은 등급인 BB 또는 BBBᐨ 이하의 채권신용등급을 부여받게 되는 바 이들 채권을 흔히 정크본드(Junk bond)라고 한다 피인수회사의 자산이 담보로 제공되는 이 행위는 달리 표현하면 재무관리상 잉여현금흐름(free cash flow)을 활용한 것으로 이를 통해서 당해 자산의 수익성을 높이는 것으로 이해될 수 있을 것이다

(2) 신한 사건의 전개와 당시 주요국의 태도1) 신한 사건의 전개제1심 법원은 위와 같은 거래방식을 LBO 방식이라고 하면서 LBO 방식에 의

한 피인수회사 자산에 대한 담보제공행위 대여행위에 대해서는 유죄를 담보교체행위에 대하여는 무죄를 선고하였다45)

항소심에서 서울고등법원은 LBO 방식에 의한 피인수회사 자산에 대한 담보제공행위에 대해서 (i) 피인수회사의 자산을 위 금융기관들에게 담보로 제공한 것 자체로는 손해를 발생하게 한 것이 아니며 피인수회사를 인수하여 자신의 노력에 따라 충분히 경영을 정상화시킬 수 있다는 합리적인 계산 아래 피인수회사의 이익을 모도한다는 의사로 그 인수자금을 조달하기 위해서 담보제공에 이른 것이므로 배임의 고의가 인정되지 않는다고 보아 담보제공행위에 대해 배임죄의 성립을 부정하였

45) 서울지방법원 남부지원 20031128 선고 2003고합145판결

증권법연구 제11권 제3호 (2010)

322

다(=고의배제) (ii) 대여행위에 대해서는 충분한 담보를 제공받았기 때문에 역시 배임의 범의가 인정되지 않고 담보교체행위에 대해서는 범의가 인정되지 않을 뿐만 아니라 재산상 손해발생의 위험도 없다고 보았다 따라서 서울고등법원은 이러한 판단에 따라 공소제기된 모든 행위의 각 점에 대해서 모두 무죄를 선고하였다

대법원은 LBO 방식에 의한 피인수회사 자산에 대한 담보제공행위가 무죄라고 본 원심의 판단 부분에 대하여 파기환송하였다46) 그 외의 점에 대해서는 상고기각을 하여 확정되었다

2) 주요국의 태도대법원이 이 사건 판결을 할 당시에 각국의 상황을 살펴보는 것도 LBO를 허용

하지 않는 것은 글로벌한 금융환경에 부합하지 않는다는 주장에 대한 설명이라는 점에서 필요하다고 본다

미국은 LBO 방식이 흔히 사용되고 있는 유형이었다 그러나 실제로 LBO는 상당히 다양한 형태를 포섭하는 용어이다 따라서 단일한 하나의 용어로 정의하는 것이 타당한지 의문이 있었고 더하여 LBO를 시도한 회사가 성공적으로 본궤도에 복귀하지 못하고 부실이 오히려 가속화되는 사례가 다수 보고되었다47) 따라서 이론적으로는 LBO가 단기적으로는 기업가치를 높이는 것으로 보이나 장기적으로는 기업의 가치를 떨어뜨린다는 견해가 유력하게 제시되었다48)

또 독일에서도 주식법상 피인수회사의 자산을 담보로 제공하는 방식으로 피인수회사를 인수하는 것은 가능하지 않았다 독일 주식법(Aktiengesetz) 제71a조는 회사가 다른 사람에게 그 회사의 주식을 취득할 수 있도록 담보를 제공하거나 소비대차 선불금을 지급하도록 하는 법률행위를 무효라고 규정하고49) 독일 주식법 제5746) 대법원 2006119 선고 2004도7027판결 47) Matthew T Kirby amp Kathleen G McGuinness Christopher N Kandel ldquoFraudulent Conveyance

Concerns in Leveraged Buyout Lendingrdquo 43 Bus Law 27(1987ᐨ1988)48) Merton H Miller ldquoLeveragerdquo Noble Prize Laureate Lecture Ded 7(1990) 참조49) sect71a (1) Ein Rechtsgeschaumlft das die Gewaumlhrung eines Vorschusses oder eines Darlehens oder

die Leistung einer Sicherheit durch die Gesellschaft an einen anderen zum Zweck des Erwerbs von Aktien dieser Gesellschaft zum Gegenstand hat ist nichtig Dies gilt nicht fuumlr Rechtsgeschaumlfte im Rahmen der laufenden Geschaumlfte von Kreditinstituten oder Finanzdienstleistungsinstituten sowie fuumlr die Gewaumlhrung eines Vorschusses oder eines Darlehens oder fuumlr die Leistung einer Sicherheit zum Zweck des Erwerbs von Aktien durch Arbeitnehmer der Gesellschaft oder eines mit ihr verbundenen Unternehmens auch in diesen Faumlllen ist das Rechtsgeschaumlft jedoch nichtig wenn die Gesellschaft im Zeitpunkt des Erwerbs eine Ruumlcklage in Houmlhe der Aufwendungen fuumlr

최승재 LBO와 배임죄의 성립 여부

323

조도 출자금에 대한 반환과 이자지급을 금지하고 있다 이러한 규정들을 종합하면 독일에서는 담보를 제공하는 등의 방식의 LBO는 허용되지 않는 것으로 이해된다 왜냐하면 피인수회사에 설정한 담보가 무효가 되기 때문에 금융기관은 담보를 제공하는 방식을 이용하여 기업을 인수하려고 하는 자에게 대출을 한다면 이는 결국 신용대출을 한다는 것인 바 인수회사가 단순히 채무를 이행하겠다는 약속만을 믿고 신용으로 대출을 하는 위험한 행위를 행할 유인이 없게 되기 때문이다50)

한편 우리나라와 같이 배임죄를 가지고 있는 국가인 일본의 경우 lsquo산업활력재생특별조치법rsquo에 따라 한일합섬 사건에서의 한일합섬과 같이 도산절차가 진행중인 회사의 경우 출자지원 및 세법상의 여러 가지 혜택을 받으면서 사업구조조정을 할 수 있으므로 주로 이 법의 테두리 안에서 MBO(Management Buy Out)가 이루어지고 있어 피인수회사의 자산을 담보로 제공하는 과정에서 이 행위를 문제삼아 배임죄의 성립 여부가 문제되는 형사사건으로 진행된 사안을 찾아볼 수 없었다

(3) 담보제공행위와 배임죄만일 신한 판결과 같은 기업인수가 문제가 되는 사안이 아니고 대표이사가 회

사재산을 담보로 제공한 경우 회사에 손해가 발생한 것으로 볼 수 있는지 여부에 대한 판단에서 논의를 시작한다 이 경우에도 대법원은 자신을 위하여 담보를 제공한 경우이건51) 제3자를 위하여 담보를 제공한 경우이건 구별하지 않고 만일 채무

den Erwerb nicht bilden koumlnnte ohne das Grundkapital oder eine nach Gesetz oder Satzung zu bildende Ruumlcklage zu mindern die nicht zur Zahlung an die Aktionaumlre verwandt werden darf Satz 1 gilt zudem nicht fuumlr Rechtsgeschaumlfte bei Bestehen eines Beherrschungsᐨoder Gewinnabfuumlhrungsvertrags(sect291) (2) Nichtig ist ferner ein Rechtsgeschaumlft zwischen der Gesellschaft und einem anderen nach dem dieser berechtigt oder verpflichtet sein soll Aktien der Gesellschaft fuumlr Rechnung der Gesellschaft oder eines abhaumlngigen oder eines in ihrem Mehrheitsbesitz stehenden Unternehmens zu erwerben soweit der Erwerb durch die Gesellschaft gegen sect71 Abs 1 oder 2 verstoszligen wuumlrde

50) sect57(Keine Ruumlckgewaumlhr keine Verzinsung der Einlagen)(1) Den Aktionaumlren duumlrfen die Einlagen nicht zuruumlckgewaumlhrt werden Als Ruumlckgewaumlhr gilt nicht die Zahlung des Erwerbspreises beim zulaumlssigen Erwerb eigener Aktien Satz 1 gilt nicht bei Leistungen die bei Bestehen eines Beherrschungsᐨoder Gewinnabfuumlhrungsvertrags(sect291) erfolgen oder durch einen vollwertigen Gegenleistungsoder Ruumlckgewaumlhranspruch gegen den Aktionaumlr gedeckt sind Satz 1 ist zudem nicht anzuwenden auf die Ruumlckgewaumlhr eines Aktionaumlrsdarlehens und Leistungen auf Forderungen aus Rechtshandlungen die einem Aktionaumlrsdarlehen wirtschaftlich entsprechen (2) Den Aktionaumlren duumlrfen Zinsen weder zugesagt noch ausgezahlt werden (3) Vor Aufloumlsung der Gesellschaft darf unter die Aktionaumlre nur der Bilanzgewinn verteilt werden

증권법연구 제11권 제3호 (2010)

324

자가 채무변제능력을 상실하여 실질적으로 변제할 능력이 없음에도 불구하고 담보를 제공하는 경우에는 배임죄의 죄책을 인정할 수 있다고 본다52) 그러나 단순히 채무초과 상태라는 점만으로는 손해를 야기하였다고 볼 수 없다고 한다 이 때 주주총회의 결의가 있었다거나53) 이사회 대주주의 양해를 구하였다고 하여 배임죄의 죄책을 면할 수 있는 것이 아니다54)

3 합병형 차입매수(LBO)(1) LBO와 대상회사와의 합병합병은 동양메이저의 이사들에 대한 배임죄가 문제가 된 한일합섬 사건에서 논

란이 되었다 2006 11 창원지방법원은 1998 7부터 법정관리에 들어갔던 한일합섬을 공개입찰에 붙였다 한일합섬 사건의 경우 동양그룹은 당시 회사정리 절차중에 있던 한일합섬을 인수하기 위하여 경쟁입찰 끝에 2000억원 정도의 채권을 인수하고 3000억원 정도의 주식 등을 인수하는 방식을 제시하여 우선협상자로 지정되51) 대법원은 ldquo배임죄는 재산상 이익을 객체로 하는 범죄이므로 1인회사의 주주가 자신의 개인채무를

담보하기 위하여 회사 소유의 부동산에 대하여 근저당권설정등기를 마쳐 주어 배임죄가 성립한 이후에 그 부동산에 대하여 새로운 담보권을 설정해 주는 행위는 선순위 근저당권의 담보가치를 공제한 나머지 담보가치 상당의 재산상 이익을 침해하는 행위로서 별도의 배임죄가 성립한다rdquo라고 봄(대법원 20051028 선고 2005도4915판결)

52) 주식회사의 이사가 타인 발행의 약속어음에 회사 명의로 배서할 경우 그 타인이 어음금의 지급능력이 없어 그 배서로 인하여 회사에 손해가 발생하리라는 점을 알면서 이에 나아갔다면 이러한 약속어음의 배서행위는 타인에게 이익을 얻게 하고 회사에 손해를 가하는 행위로서 회사에 대하여 배임행위가 되고 그것이 경영상의 판단이라는 이유만으로 배임죄의 죄책을 면할 수는 없다(대법원 2000526 선고 99도2781판결)

53) 대법원이 ldquo회사의 대표이사는 이사회 또는 주주총회의 결의가 있더라도 그 결의내용이 회사 채권자를 해하는 불법한 목적이 있는 경우에는 이에 맹종할 것이 아니라 회사를 위하여 성실한 직무수행을 할 의무가 있으므로 대표이사가 임무에 배임하는 행위를 함으로써 주주 또는 회사 채권자에게 손해가 될 행위를 하였다면 그 회사의 이사회 또는 주주총회의 결의가 있었다고 하여 그 배임행위가 정당화될 수는 없다rdquo고 판시한 사안(대법원 20051028 선고 2005도4915판결)

54) 대법원은 대주주의 양해와 관련하여 ldquo주식회사와 주주는 별개의 인격으로서 동일인이라고 볼 수 없으므로 회사의 임원이 그 임무에 위배되는 행위로 재산상 이익을 취득하거나 제3자로 하여금 이를 취득하게 하여 회사에 손해를 가한 때에는 이로써 배임죄가 성립하고 그 임무위배행위에 대하여 사실상 대주주의 양해를 얻었다고 하여 본인인 회사에 손해가 없다거나 또는 배임의 범의가 없다고도 볼 수 없다rdquo고 보고 있으며 이사회의 결의와 관련하여 ldquo주식회사의 경영을 책임지는 이사는 이사회의 결의가 있더라도 그 결의 내용이 주주 또는 회사 채권자를 해하는 불법한 목적이 있는 경우에는 이에 맹종할 것이 아니라 회사를 위하여 성실한 직무수행을 할 의무가 있으므로 이사가 임무에 위배하여 주주 또는 회사 채권자에게 손해가 될 행위를 하였다면 회사 이사회의 결의가 있었다고 하여 그 배임행위가 정당화될 수 없다rdquo고 봄(대법원 2000526 선고 99도2781판결)

최승재 LBO와 배임죄의 성립 여부

325

어 인수하게 되었다 한달 뒤 지주회사 역할을 하는 동양메이저가 매각 우선협상대상자로 선정 MOU를 체결하게 됐다 동양메이저는 2007 1 한일합섬을 인수하기 위해서 특수목적회사로 설립한 동양메이저산업과 동양생명보험 동양매직 동양레저 등 4개사가 제3자배정 유상증자 방식으로 한일합섬 주식 1760만주를 인수하여 한일합섬의 최대주주가 되었다 당시 취득가액은 주당 1만 7050원 총 3002억원 정도였다 그 뒤에도 동양메이저는 칸서스에스비 제일차 유동화전문회사 등으로부터 잔여주식 583만주 가량도 장외취득을 함으로써 일부 소수주주를 제외한 거의 대부분의 주식을 취득하였다

LBO와 관련되는 부분인 인수대금을 마련하기 위해 동양메이저는 회사가 보유한 주식을 담보로 내세워 금융기관으로부터 4667억원 가량을 마련하였다 검찰의 기소내용에 의하면 원안에는 한일합섬의 자산을 담보로 제공하려고 하였으나 대법원의 신한 판결로 인하여 이와 같은 금융 스킴(Scheme)이 배임죄가 성립할 우려가 있다는 인수자문사의 지적에 따라 이와 같이 자금조달 방식을 바꾸었다고 한다

2007 2 창원지방법원은 한일합섬의 법정관리 종결허가를 승인했다 이후 동양메이저는 동양메이저와 동양메이저산업을 우선적으로 합병하고(1차 합병) 이어서 한일합섬과 동양메이저간의 합병(2차 합병)을 함으로써 최종적으로 한일합섬은 소멸회사가 되었다55) 동양메이저는 올해 2월 29일 동양메이저산업을 5월 14일 한일합섬을 최종 흡수합병하게 된다

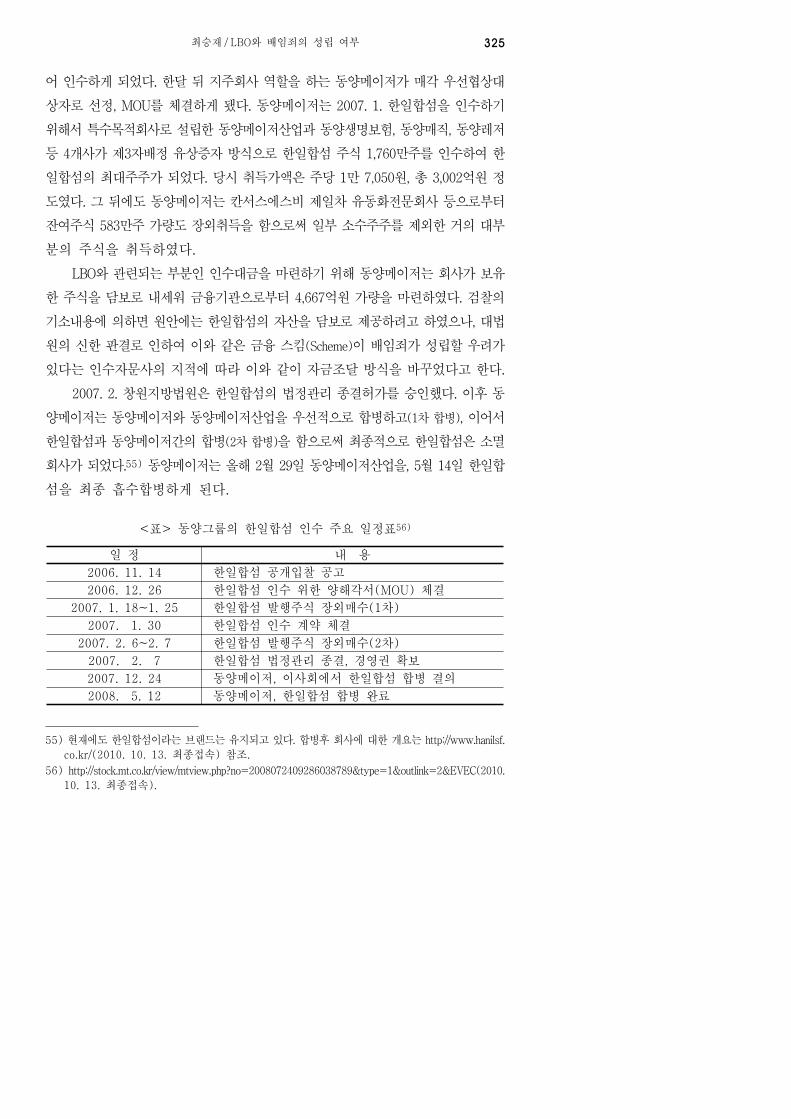

lt표gt 동양그룹의 한일합섬 인수 주요 일정표56)

일 정 내 용2006 11 14 한일합섬 공개입찰 공고2006 12 26 한일합섬 인수 위한 양해각서(MOU) 체결

2007 1 18~1 25 한일합섬 발행주식 장외매수(1차)2007 1 30 한일합섬 인수 계약 체결

2007 2 6~2 7 한일합섬 발행주식 장외매수(2차)2007 2 7 한일합섬 법정관리 종결 경영권 확보2007 12 24 동양메이저 이사회에서 한일합섬 합병 결의2008 5 12 동양메이저 한일합섬 합병 완료

55) 현재에도 한일합섬이라는 브랜드는 유지되고 있다 합병후 회사에 대한 개요는 httpwwwhanilsf cokr(2010 10 13 최종접속) 참조

56) httpstockmtcokrviewmtviewphpno=2008072409286038789amptype=1ampoutlink=2ampEVEC(2010 10 13 최종접속)

증권법연구 제11권 제3호 (2010)

326

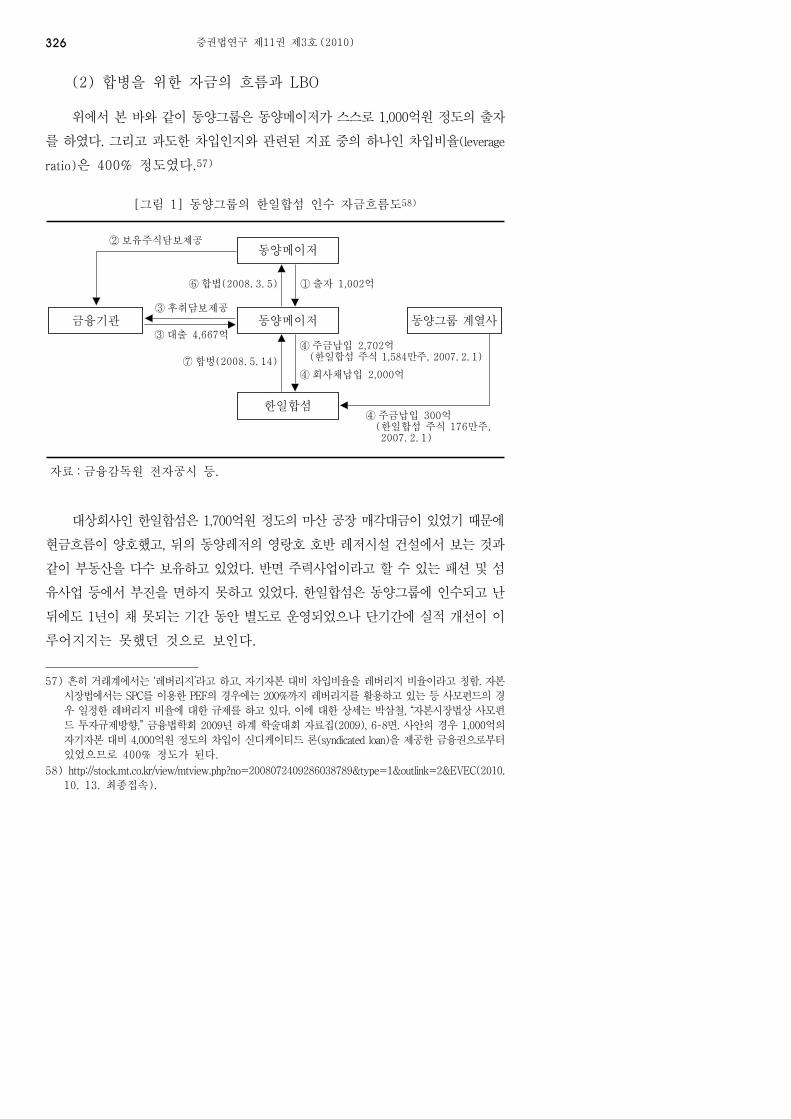

(2) 합병을 위한 자금의 흐름과 LBO위에서 본 바와 같이 동양그룹은 동양메이저가 스스로 1000억원 정도의 출자

를 하였다 그리고 과도한 차입인지와 관련된 지표 중의 하나인 차입비율(leverage ratio)은 400 정도였다57)

[그림 1] 동양그룹의 한일합섬 인수 자금흐름도58)

금융기관 동양그룹 계열사동양메이저

동양메이저

한일합섬 ④ 주금납입 300억 (한일합섬 주식 176만주 2007 2 1)

④ 주금납입 2702억 (한일합섬 주식 1584만주 2007 2 1)④ 회사채납입 2000억

① 출자 1002억⑥ 합볍(2008 3 5)

⑦ 합벙(2008 5 14)

③ 후취담보제공③ 대출 4667억

② 보유주식담보제공

자료 금융감독원 전자공시 등

대상회사인 한일합섬은 1700억원 정도의 마산 공장 매각대금이 있었기 때문에 현금흐름이 양호했고 뒤의 동양레저의 영랑호 호반 레저시설 건설에서 보는 것과 같이 부동산을 다수 보유하고 있었다 반면 주력사업이라고 할 수 있는 패션 및 섬유사업 등에서 부진을 면하지 못하고 있었다 한일합섬은 동양그룹에 인수되고 난 뒤에도 1년이 채 못되는 기간 동안 별도로 운영되었으나 단기간에 실적 개선이 이루어지지는 못했던 것으로 보인다 57) 흔히 거래계에서는 lsquo레버리지rsquo라고 하고 자기자본 대비 차입비율을 레버리지 비율이라고 칭함 자본

시장법에서는 SPC를 이용한 PEF의 경우에는 200까지 레버리지를 활용하고 있는 등 사모펀드의 경우 일정한 레버리지 비율에 대한 규제를 하고 있다 이에 대한 상세는 박삼철 ldquo자본시장법상 사모펀드 투자규제방향rdquo 금융법학회 2009년 하계 학술대회 자료집(2009) 6ᐨ8면 사안의 경우 1000억의 자기자본 대비 4000억원 정도의 차입이 신디케이티드 론(syndicated loan)을 제공한 금융권으로부터 있었으므로 400 정도가 된다

58) httpstockmtcokrviewmtviewphpno=2008072409286038789amptype=1ampoutlink=2ampEVEC(2010 10 13 최종접속)

최승재 LBO와 배임죄의 성립 여부

327

한일합섬과 특수목적회사인 동양메이저산업을 합병하고 난 뒤에 동양메이저를 합병하는 것이 최초의 안이었으나 이 경우에는 합병비율 등을 계산할 경우 동양메이저를 포함한 동양그룹 계열사들이 한일합섬에 대하여 지배권을 상실하게 될 우려가 있었고 동시에 세무상의 이익을 얻지 못할 우려가 있어서 동양메이저가 동양메이저산업을 우선 합병한 후 한일합섬을 최종적으로 순차합병하는 방식을 택했다

검찰은 합병후 한일합섬이 보유하고 있던 현금은 실제로 동양메이저의 2000억원 상당의 회사채 채무변제를 위하여 사용되었고 따라서 이러한 행위는 신한 판결에서 대법원이 제시한 피인수회사의 자산을 담보로 제공하기 위해서는 공정한 대가를 제공하여야 한다는 기준을 회피하기 위한 탈법행위라고 보아 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo 위반(배임죄)으로 동양그룹 회장 A와 구조조정본부장으로 동양메이저와 한일합섬의 양 회사에서 모두 이사직에 있었던 겸임이사 B를 공모공동정범으로 기소하였다

(3) 배임죄 부분에 대한 대법원의 판단 대법원은 배임의 점에 대하여 무죄를 선고한 원심의 판단을 다음과 같은 이유

로 유지하여 상고를 기각함으로써 이 점에 대한 원심의 판단을 확정되었다

원심은 동양메이저가 한일합섬을 인수 및 합병한 경위와 과정에 관하여 그 판시와 같은 사실을 인정한 다음 이는 피인수회사의 자산을 직접 담보로 제공하고 기업을 인수하는 방식과 다르고 위 합병의 실질이나 절차에 하자가 없다는 사정 등을 들어 위 합병으로 인하여 한일합섬이 손해를 입었다고 볼 수 없다고 판단하였다

기록 및 관련 법리에 비추어 보면 원심의 위와 같은 판단은 정당한 것으로 수긍이 간다 거기에 상고이유 주장과 같은 합병형 차입매수에 있어서의 배임죄 성립에 관한 법리 오해 등의 위법이 없다

위와 같은 대법원의 판단에 대해서는 ldquo위 합병의 실질이나 절차에 하자가 없다rdquo면 합병형의 경우에는 향후 LBO가 제한 없이 허용되는 것으로 해석하는 견해가 있을 수 있다 그러나 위 대법원의 판시는 배임죄의 요건 중에서 본건은 손해가 없다는 점을 지적하기 위해서 판시한 부분을 지지한 것으로 절차상의 하자가 합병형 LBO의 배임죄 성립 여부에 대한 판단에 있어서 고려요소는 될 수 있으나 절차상

증권법연구 제11권 제3호 (2010)

328

하자가 없다고 해서 합병형 차입매수의 경우에는 항상 배임죄가 성립하지 않는다는 뜻은 아니다

(4) 소 결 합병형 LBO라고 불리는 유형은 사실 신한 사건의 경우에도 궁극적으로는 담보

제공 이후에 합병을 하려고 하였으므로 기업인수의 스킴에서 합병이 포함되어 있다는 의미가 아니라 우선 인수회사(Acquirer)가 자금을 조달하여 대상회사를 인수하고 난 뒤에 대상회사와의 합병을 통해서 하나의 회사가 되고 난 뒤에 하나의 회사의 내부행위로 자금조달 과정에서 부담하게 된 채무를 변제하는 유형을 의미하는 것으로 이해하여야 의미 있는 구분이 된다 만일 이전 단계에서 공정한 대가가 제공되지 않고 담보제공행위가 있었던 경우에는 이후에 합병이 이루어졌다고 하더라도 이러한 담보제공행위 이후에 합병이 이루어졌다고 하여 배임죄의 성립에 영향을 미치지 않는다고 봄이 상당하다

소위 합병형 LBO와 배임죄의 성립과 관련하여 이 유형의 LBO라고 볼 수 있는 대법원의 한일합섬 판결을 통해서 상당부분 배임죄와 관련된 불확실성을 해소하였다 대법원은 여전히 주주나 채권자 등과 같은 이해관계자의 손해가 아닌 회사의 손해가 있을 수 있다는 종전의 견해를 유지하였다 이는 사회적 차원에서 회사가 완전히 사적인 객체가 아니라 공적인 기능을 가지고 있다는 사고에 바탕을 둔 것이라고 이해한다 따라서 LBO를 위하여 부담한 과도한 부채를 대상회사의 자산을 통해서 해소하려고 합병을 하여 피인수회사가 오로지 부채만을 부담하도록 하는 행위를 하면 인수대상회사의 재무건전성이 현저히 악화된다 결국 합병으로 인하여 도산위험이 현저하게 증가한 경우에는 역시 배임죄가 성립할 수 있다 다만 한일합섬 사건의 경우에는 인수회사인 동양메이저주식회사가 동양그룹의 주력 계열사로서 한일합섬과 합병을 한 이후에도 재무상태가 이와 같이 악화되어 도산위험이 현저하게 증가하였다고 인정할 증거가 없으므로 배임죄 부분에 대하여는 무죄 판단을 한 것이다

하지만 그러면서도 합병 이후 합병후 회사가 어떤 행위를 할 것인가는 기본적으로 하나의 단일체가 된 합병후 회사의 내부문제이고 그 내부문제에 대한 규율은 상법 회사편이나 자본시장 및 금융투자업에 관한 법률(이하 lsquo자본시장법rsquo) 등 관련 법률이 정하고 있는 절차를 공정하고 충실하게 이행하였다면 별도로 문제를 삼지 않

최승재 LBO와 배임죄의 성립 여부

329

도록 함으로써 단체자치를 유지하도록 한다는 점을 재확인하였다 따라서 한일합섬 판결로 소위 합병형 LBO의 경우 배임죄의 성부에 대한 불확실성은 상당히 해소되었다고 본다

4 정 리 이상에서 LBO의 배임죄의 구성요건해당성 판단과 관련된 쟁점들을 검토하였

다 LBO라고 해서 경영판단법칙의 적용을 포함한 이사 등의 임무위배의 점 배임죄의 범의의 점 등 배임죄의 구성요건의 인정과 관련하여 별도의 기준을 설정하여야 할 것이라고 볼 수 없다 또한 별도의 기준을 설정하려고 한다고 하더라도 대법원이 적절하게 지적하고 있는 것처럼 다양한 LBO의 유형을 모두 통관하는 일의적인 법리나 기준을 제시하는 것도 가능하지 않다

그러나 기존의 판례를 통하여 확인할 수 있는 것은 기존의 신한 사건에서 대법원이 사용하였던 합리적인 대가결여기준(lack of fair and reasonable consideration)은 여전히 유효한 기준으로 사용될 것이며 따라서 대상회사의 자산을 담보로 제공하여 자금을 대출하는 행위에 대해서 공정한 대가가 제공되지 않으면 배임죄의 죄책을 부담할 것이다 하지만 실무상 향후 전문적인 법률자문을 받는 기업인수행위에서 이러한 동일한 유형의 LBO는 없을 것이라고 봄이 상당하다고 본다 이 점에서 대법원의 신한 판결은 중요한 의의가 있다고 본다

반면 한일합섬 사건을 통해 대법원은 기존 시장에서의 불안정성을 해소하려고 하면서도 LBO가 워낙 다양한 유형을 포섭하고 있다는 점을 감안하여 LBO라는 명칭에 편승하여 배임행위를 하는 것은 방지하여야 하는 2가지 목표를 달성하고자 하였다 건전한 회사가 사업상의 필요에 의하여 시너지를 발생시킬 수 있는 회사를 인수함으로써 자신의 기존 사업과 결합하여 새로운 가치를 창조하고 회사 이해관계인들의 공동의 이익을 위해서 합병을 하고 일련의 경영활동을 하기 위한 수단으로 LBO를 사용하는 것에 대해서 대법원은 그 가치를 분명히 인정하였다 예를 들어 동양메이저의 경우에도 여러 부동산을 기존의 동양그룹의 계열회사와 연계하여 활용하고 지속적으로 부진하였던 패션사업을 기존의 동양그룹의 경영자원과 결합함으로써 새로운 활력을 불어넣기 위한 여러 가지 시도를 하였다 동시에 노동조합과의 인적 융합을 위하여 일정한 기간의 고용을 보장하면서도 합병 후의 화학적인 결

증권법연구 제11권 제3호 (2010)

330

합을 위한 합병후 결합(PostᐨMerger Integration)을 위한 일련의 조치를 취하였다 이는 회사정리 상태에 있던 한일합섬을 MampA를 통하여 방향성을 찾아서 재생하도록 하려고 하였던 도산처리법원의 태도와도 부합하는 것으로 사회적인 이익에도 긍정적인 효과를 주는 인수라고 할 수 있다59)

다만 이와 관련하여 손해요건에 대해서는 별도의 장을 나누어 검토를 할 필요가 있다고 본다 왜냐하면 그 이유는 손해요건이 가장 첨예한 견해의 대립이 있고 이 점에 대해서는 대법원의 판례와 관련하여 추가적인 별도의 논의가 필요하다고 판단되기 때문이다

Ⅳ LBO와 손해 또는 이득1 손해의 의미

(1) 누구의 손해인가합병형 LBO의 경우에는 누구에게도 손해가 없는 것이 아닌가 하는 반론이 있

다 왜냐하면 합병형 LBO의 경우에는 합병절차에서 주주들이 동의하여 합병이 이루어지고 반대주주의 경우에는 주식매수청구권이라는 별도의 탈출방법이 제공되고 있어 자신의 자금을 회수할 수 있는 기회를 제공하고 있으며60) 합병비율의 부당성에 대해서도 상법 회사편 등에서 이를 다툴 수 있는 방법을 제공하고 있다 채권자의 경우에도 채권자 보호절차가 합병시에 제공되고 있다 그렇다면 합병과정에서 절차가 제대로 지켜졌고 불공정한 합병이라고 평가할 수 없다면 누구에게도 손해가 없는 것이 아닌가 하는 의문이 있을 수 있다

실무상 차입매수시에는 특수목적회사를 설립하는 경우가 대부분이므로 이러한 특수목적회사(SPC)와 대상회사 사이에 합병이 이루어지는 경우 채권자보호절차에

59) 법원의 도산처리절차에서 굳이 회사채를 발행하여 추가적인 유동성을 확보할 필요성이 거의 없었던 한일합섬과 같은 경우에도 일정비율의 회사채를 인수하도록 하는 관행이 타당한 것인지에 대하여는 검토할 실익이 있다고 본다

60) 법원에는 주식매수청구권 행사가액의 공정성에 대한 소송이 다수 계속중이다 이와 관련한 평가기준에 대하여는 최승재 ldquo주식가치 평가와 공정한 가액에 대한 고찰ᐨ반대주주의 주식매수청구권을 중심으로rdquo 985172Yonsei Global Business Law Review985173 제2권 제1호(2010) 161면 이하 참조

최승재 LBO와 배임죄의 성립 여부

331

의한 보호(상법 제527조의5)는 주주총회 결의일로부터 2주 내에 채권자에게 합병에 이의가 있으면 1월 이상의 기간 내에 이를 제출할 것을 공고하고 알고 있는 채권자에 대해서는 따로 최고하며 이의가 없으면 승인한 것으로 보고 이의가 있는 경우에는 변제 또는 담보제공 조치(상법 제232조 제2항 및 제3항 준용)를 하도록 하고 있다 특수목적회사(SPC)가 대상회사의 중요자산 또는 중요영업을 양수받는 경우에는 대상회사는 주주총회의 특별결의를 하여야 하고(상법 제374조) 반대주주의 주식매수청구권이 인정된다(상법 제374조의2)61) 이와 같은 주주와 채권자의 이익을 보호하기 위한 일련의 절차가 적법하게 수행된 사안을 형법상의 배임죄를 통한 규율로 다시 볼 필요가 있는가 하는 점도 LBO에 대한 배임죄 규율에 대한 또 다른 관점이다

이 점은 한일합섬 사건의 경우에도 중요한 논점이 되었다 동양그룹은 한일합섬의 지분을 수회에 걸친 지분매입을 통하여 95 이상 매집하였고 소수주주들은 매우 적은 지분만을 가지고 있었다 이 과정에서 합병과정의 절차적인 불법이 발견되지는 않았다 또한 채권자들의 경우에는 이미 회사정리절차를 통하여 일정한 채무조정이 이루어진 뒤였다는 점을 감안하면 이 과정에서 법률상 채무 전액을 회수하지는 못했을 수 있지만 합병과정에서 채권자보호절차를 통하여 자신들의 이익을 보호할 수 있었다 심지어 근로자의 손해라는 관점을 고려한다고 하더라도 근로자들은 근로보장약정과 상당기간 동양메이저가 흔히 LBO의 문제라고 지적되는 구조조정 및 자산매각을 통한 이익실현 및 지분매각을 통한 차익을 실현을 함으로써 건실한 회사가 결국 이익만 탈취당한다는 비난을 피하기 위해서 마치 보호예수제도와 같이 일정기간의 지분양도를 하지 않겠다는 약정까지 하였다 그렇다면 근로자의 손해도 발견하기 어려운 상황이었다

(2) 대법원의 태도대법원은 실제로 손해가 발생하여야 하는 것은 아니며 손해발생의 위험이 존

재하는 것만으로도 배임죄가 성립될 수 있다고 보고 있다62) 그리고 이 때 손해의 발생은 개별적인 거래를 기준으로 할 것이 아니라 본인의 전체적인 재산상태를 기준으로 하여야 한다고 본다 본인의 전체적인 재산상태의 감소는 경제적인 관점에61) LBO의 경우 대상회사의 주요 자산을 영업양수받는 방안도 고려할 수 있으나 양도세 처리문제 등

세무문제가 걸림돌이 될 수 있다 실제 한일합섬 사건의 경우에도 세금문제로 인하여 합병의 순서를 바꾸었다

62) 대법원 2004514 선고 2001도4857판결

증권법연구 제11권 제3호 (2010)

332

서 판단되어야 한다63) 업무상 배임죄에 있어서 본인에게 손해를 가한다 함은 총체적으로 보아 본인의 재산상태에 손해를 가하는 경우를 말하고 위와 같은 손해에는 장차 취득할 것이 기대되는 이익을 얻지 못하는 경우도 포함된다64) 그러면서 대법원 전원합의체 판결65)에서 인정한 lsquo회사의 별도의 손해rsquo라는 개념을 유지함으로써 주주나 채권자의 동의가 이루어진 경우에도 회사에 대한 손해발생의 우려가 발생하였다면 배임죄의 손해요건은 구비된 것으로 보고 있다

(3) 검 토대법원의 이와 같은 손해요건에 대한 판단은 회사를 구성하는 개별적인 구성원

들의 계약의 총합(nexus of contract)이거나66) 이들의 이해관계의 총합으로 보지 않고 별도의 사회적인 객체로 이해하는 것이다 이 논의는 회사법의 근간을 이루는 매우 기초적인 논의로서 지속적으로 논의가 이루어져야 할 부분이다 회사가 주주나 채권자와 같은 직접적인 이해관계를 가지고 있는 자들 외에 근로자나 사회공동체에 대한 사회적인 책임을 부담하고 있는가 하는 점에 대해서는 벌ᐨ도드의 논쟁(BerleᐨDodd debate) 이후 현재까지도 시대에 따라서 부침이 있었지만 계속되는 논쟁이다67)

특수목적회사(SPC)와 대상회사가 합병하는 경우 주주총회의 특별결의를 요하고 반대주주에게는 주식매수청구권이 인정되며 채권자보호절차를 통해 이의를 제기한 채권자에 대해서는 변제 또는 담보로 제공하는 등의 채권자보호가 이루어지므로 손해가 없다는 논리 외에 한일합섬의 경우에는 특수목적회사(SPC)가 대상회사의 지분을 대부분을 보유하고 있는 경우로서 더 나아가 인수자가 대상회사의 지분 63) 대법원 19951121 선고 94도1375판결64) 금융기관이 금원을 대출함에 있어 대출금 중 선이자를 공제한 나머지만 교부하거나 약속어음을 할

인함에 있어 만기까지의 선이자를 공제한 경우 금융기관으로서는 대출금채무의 변제기나 약속어음의 만기에 선이자로 공제한 금원을 포함한 대출금 전액이나 약속어음 액면금 상당액을 취득할 것이 기대된다 할 것이므로 배임행위로 인하여 금융기관이 입는 손해는 선이자를 공제한 금액이 아니라 선이자로 공제한 금원을 포함한 대출금 전액이거나 약속어음 액면금 상당액으로 보아야 하고 이러한 법리는 투신사가 회사채 등을 할인하여 매입하는 경우라고 달리 볼 것은 아니다(대법원 200479 선고 2004도810판결)

65) 대법원 19831213 선고 83도2330 전원합의체 판결66) 이 논의는 Frank H Easterbrook amp Daniel R Fischel The Economic Structure of Corporate Law

(Harvard University Press 1991) 참조 국내문헌으로는 신석훈 ldquo회사지배구조(會社支配構造) 모델의 법경제학적(法經濟學的) 접근(接近) 계약주의 회사모델을 중심으로rdquo 연세대학교 법학박사학위논문(2006) 참조

67) William W Bratton amp Michael L Wachter ldquoShareholder primacys corporatist origins Adolf Berle and The Modern Corporationrdquo Journal of Corporation Law (The Fall 2008)

최승재 LBO와 배임죄의 성립 여부

333

100를 확보한 경우 LBO에 의한 합병을 금지할 논리적 근거가 손해요건과 관련하여 약해지는 것은 사실이다 100 지분을 가지게 되면 결국 기존의 1인회사의 주주에 대한 배임죄 성립을 긍정한 전원합의체 판결의 변경 여부의 문제로 귀결된다고 본다

결국 이 문제는 어느 하나의 정답을 가지는 문제라기보다는 우리 사회공동체가 공감대를 이루어야 할 부분으로 대법원의 현재의 태도도 가능한 태도 중의 하나이나 기본적으로는 금번 한일합섬 판결에서 취한 태도와 같이 주주나 채권자와 같은 이해관계인들의 손해가 없는 경우에는 손해요건을 인정할 수 없지만 회사의 파산위험의 현저한 증가와 같은 요건을 부기함으로써 사회적인 이익을 담보할 수 있도록 하는 것이 바람직하다고 본다

2 모딜리아니ᐨ 러의 정리와 배임죄의 손해(1) 모딜리아니ᐨ 러의 정리와 손해모딜리아니ᐨ 러 정리(MampM theorem)의 가장 엄격한 모습에 기초하여 기업의

자본구조에서 채무가 증가한다고 하더라도 이러한 채무의 증가는 기업의 가치에 아무런 영향을 미치지 않는 것이므로 피인수기업의 자산을 담보로 하여 자금을 차입함으로써 피인수회사의 채무가 증가하더라도 이는 당해 기업의 기업가치에 아무런 영향을 주지 않으며 기업의 관점에서 보더라도 손해가 없다는 주장이 있다68) 이 논의를 연장하여 세금효과(tax shield effect)를 고려하면 자기자본의 경우에는 배당을 하여야 하고 이 배당에 대하여는 세금효과가 발생하지 않는데 반해 차입을 하는 경우 차입금에 대한 이자는 법인세 비용으로 산입하여 절세효과를 발생시킴으로써 오히려 채무가 더 많은 극단적으로 부채만으로 당해 회사의 자본구성을 하는 것이 최적의 자본구조(optimal capital structure)이다 따라서 이런 점까지 감안하면 피인수회사의 자산을 담보로 하여 이에 기초한 자금조달을 하는 것은 자기자본비용을 감소시키는 것으로 손해가 없다는 것에 그치지 않고 오히려 긍정적이므로 LBO를 통하여 채무부담을 증가시켜서 대차대조표에 부채가 증가하게 되는 것에 대하여 법

68) 이러한 관점에서 논지를 전개하는 것으로 보이는 문헌으로는 이상훈 ldquoLBO와 배임죄rdquo(상)(하) 985172법조985173 제619호 및 제620호(한국법조협회 2008 4 및 2008 5)

증권법연구 제11권 제3호 (2010)

334

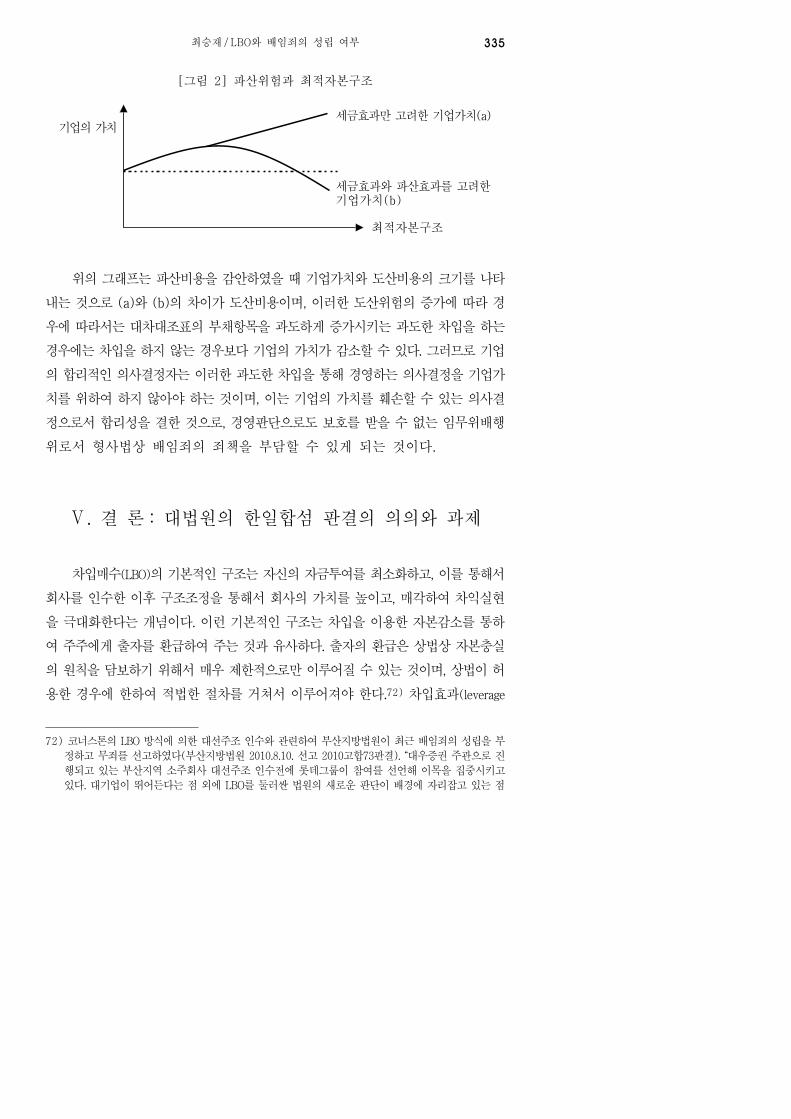

원이 관여할 필요성이 없다고 보는 견해로 이해된다 (2) 검 토모딜리아니ᐨ 러 정리를 간단히 정리하면 ldquo기업의 자본구조는 기업의 가치에

아무런 영향을 미치지 않는다rdquo고 요약할 수 있다69) 모딜리아니ᐨ 러의 첫 번째 명제는 ldquo개별 회사의 자본조달비용은 부채비율과 무관하게 일정하다rdquo(Each firmrsquos cost of capital is constant regardless of the debt ratio)는 것이다 그리고 이러한 결론의 전제는 자본시장이 완전하고 기업의 미래기대운영수익의 평균은 주관적인 변수에 의해서 대표되며 기업들은 동등한 수익을 취하는 그룹으로 유형화될 수 있고 법인세가 없다고 가정하였다70) 물론 이러한 모딜리아니ᐨ 러의 정리는 그 전제가 완화되면서 여러 가지 변형이 생기고 조금씩 수정된다71)

그러나 우선 직관적으로 보더라도 위의 논의는 뭔가 현실적이지 않다 계속기업(going concern corporation)이 대차대조표의 대변을 부채로만 구성하고 있는 식의 자본구조를 가지고 있는 기업이 있는지도 의문이다 그 이유는 여러 가지로 설명할 수 있지만 손해라는 관점에서 보면 파산위험(bankruptcy risk)의 증가가 가장 주된 손해발생의 위험성이라고 할 것이다 특히 모딜리아니ᐨ 러 정리의 여러 가지 제약 중의 하나가 파산비용이다 파산비용과 세금효과는 서로 상반관계(tradeᐨoff relation-ship)을 가지며 회사의 가치가 극대화되는 자본구조라는 점에서 모딜리아니ᐨ 러의 정리에 의하더라도 선형관계에 의한 세금효과와 달리 비선형적인 모습을 띠게 되는 파산비용의 증가는 당해 기업의 가치를 감소시키게 되므로 기업은 의사결정을 함에 있어 부채비용을 줄이는 방향을 고려하게 되는 것이다 주의하여야 할 점은 대상회사가 현금흐름이 양호한 회사인 경우가 많으므로 합병 후에 파산이 염려될 정도인 경우를 배임죄가 문제삼는 것이 아니라 인수회사의 재무상태가 나쁠 경우 합병 이후의 회사의 재무상태의 악화로 인하여 파산위험이 증가하는 경우를 염두에 둔 것이라는 점이다

69) Modigliani F amp MH Miller ldquoThe cost of capital corporationfinance and thetheory of investmentrdquo 48 American Economic Review 261(1958)

70) 이 중 4번째의 법인세가 없다는 과정은 법인세를 포함한 모델로 제시되었다 이 경우 세금효과(tax shield effect)가 발생한다

71) Peter Huang amp Michael Knoll ldquoCorporate Finance Corporate Law and Finance Theoryrdquo 74 S Cal L Rev 175(2000) pp177ᐨ180

최승재 LBO와 배임죄의 성립 여부

335

[그림 2] 파산위험과 최적자본구조

최적자본구조

기업의 가치 세금효과만 고려한 기업가치(a)

세금효과와 파산효과를 고려한기업가치(b)

위의 그래프는 파산비용을 감안하였을 때 기업가치와 도산비용의 크기를 나타내는 것으로 (a)와 (b)의 차이가 도산비용이며 이러한 도산위험의 증가에 따라 경우에 따라서는 대차대조표의 부채항목을 과도하게 증가시키는 과도한 차입을 하는 경우에는 차입을 하지 않는 경우보다 기업의 가치가 감소할 수 있다 그러므로 기업의 합리적인 의사결정자는 이러한 과도한 차입을 통해 경영하는 의사결정을 기업가치를 위하여 하지 않아야 하는 것이며 이는 기업의 가치를 훼손할 수 있는 의사결정으로서 합리성을 결한 것으로 경영판단으로도 보호를 받을 수 없는 임무위배행위로서 형사법상 배임죄의 죄책을 부담할 수 있게 되는 것이다

Ⅴ 결 론 대법원의 한일합섬 판결의 의의와 과제

차입매수(LBO)의 기본적인 구조는 자신의 자금투여를 최소화하고 이를 통해서 회사를 인수한 이후 구조조정을 통해서 회사의 가치를 높이고 매각하여 차익실현을 극대화한다는 개념이다 이런 기본적인 구조는 차입을 이용한 자본감소를 통하여 주주에게 출자를 환급하여 주는 것과 유사하다 출자의 환급은 상법상 자본충실의 원칙을 담보하기 위해서 매우 제한적으로만 이루어질 수 있는 것이며 상법이 허용한 경우에 한하여 적법한 절차를 거쳐서 이루어져야 한다72) 차입효과(leverage

72) 코너스톤의 LBO 방식에 의한 대선주조 인수와 관련하여 부산지방법원이 최근 배임죄의 성립을 부정하고 무죄를 선고하였다(부산지방법원 2010810 선고 2010고합73판결) ldquo대우증권 주관으로 진행되고 있는 부산지역 소주회사 대선주조 인수전에 롯데그룹이 참여를 선언해 이목을 집중시키고 있다 대기업이 뛰어든다는 점 외에 LBO를 둘러싼 법원의 새로운 판단이 배경에 자리잡고 있는 점

증권법연구 제11권 제3호 (2010)

336

effect)를 통하여 세후 자본수익률이 증대되고 차입금에 대한 손비 인정으로 법인세 절감효과 회사의 현금흐름이 이자 및 원금의 상환에 사용됨으로써 경영진에 의한 잉여현금흐름(free cash flow)의 비효율적인 집행을 막아서 대리인 비용(agency cost)을 감소시킬 수 있다는 장점을 분명히 가지고 있으므로 이를 완전히 금지하여야 할 것은 아니다 또한 기업인수자금을 자기자금으로만 마련하여야 한다는 것은 경제적인 활력을 떨어뜨리는 것이 될 것이다 그렇다면 무비판적으로 선진금융기법이라는 이름으로 허용하는 것도 타당하지 않다 자본시장법 제270조 제3항이 사모펀드(Private Equity Fund)와 같이 투자기구의 경우에도 자기자본의 200100 내에서만 차입을 허용하도록 차입비율(leverage ratio)을 제한하고 있는 것도 과도한 차입을 통한 기업인수 등의 위험성을 감안한 것이다 한편 이사의 배임과 관련된 문제는 기본적으로 민사손해배상제도에 의하여 규율되어야 한다는 주장도 가능하다 하지만 현재의 배임죄의 역할을 민사손해배상제도가 충분히 대체할 수 있을 것인가에 대하여는 추가적인 논의가 필요할 것이다 사견으로는 지금이 배임죄를 폐지할 수 있는 시점인가에 대하여는 회의적이다

대법원은 바로 이러한 상황을 염두에 두고 합리적인 기준에 의해서 균형을 갖춘 시각으로 차입매수에 대한 배임죄를 규율하기 위해서 차입매수에 대한 가이드라인을 제공하기 위하여 노력하였고 그 결과가 신한판결과 2010년의 한일합섬 판결로 귀결되었다고 본다 이 2개의 판결을 통하여 불공정하거나 대가를 제공하지 않은 대상기업의 자산을 담보로 한 차입매수를 배임죄에 의해서 규율하고자 하였고 소위 합병형 차입매수에 대해서는 과도한 차입으로 파산위험을 현저히 증가시키지 않은 한 적법한 절차에 따라 이루어진 일련의 합병절차를 포함한 인수절차를 통하여 이루어진 합병형 차입매수를 배임죄의 규율에서 제외함으로써 거래계의 합리적인 수요를 충족시키고자 하였다

한편 사법부의 노력과는 별도로 일본의 경우와 같이 업계 차원에서 자금공급원

도 화제다 부산지방법원은 대선주조 대주주였던 신준호 푸르 회장이 2007년 사모투자전문회사(PEF)인 코너스톤에퀴티파트너스에 회사를 매각하면서 대선주조의 감자(자본금 줄임)와 배당을 통해 마련한 돈으로 인수대금을 갚을 수 있도록 지원한 행위가 배임이라는 검찰 기소에 대해 지난달 무죄 판결을 내렸다 검찰은 코너스톤이 인수대금 2000억원을 금융권에서 대출받을 때 신 회장측이 대선주조 자산을 담보로 제공하기로 약정한 점이 위법적인 LBO 방식이라고 주장했다 하지만 법원은 담보약정을 했을 뿐 실제 자금상환은 대선주조의 감자와 배당으로 해결됐기 때문에 회사에 위험을 초래하는 배임행위가 없다고 판시했다rdquo[httpwwwhankyungcomnewsappnewsviewphpaid =2010090939881(2010 10 10 최종접속)]

최승재 LBO와 배임죄의 성립 여부

337

(loan provider)의 과도한 차입을 통한 기업인수를 방지하기 위한 가이드라인을 만드는 것도 고려할 가치가 있다고 본다73)

참고문헌김병연 ldquo이사의 충실의무와 영미법상 신인의무(fiduciary duty)rdquo 985172상사법연구985173 제24권 3호(2005

11) ldquo차입매수와 배임죄의 적용ᐨ신한 LBO 및 한일합섬 LBO 사례와 관련하여ᐨrdquo 985172상사법연구985173

제29권 제1호(2010)박삼철 ldquo자본시장법상 사모펀드 투자규제방향rdquo 금융법학회 2009년 하계 학술대회 자료집(2009)설민수 ldquoMampA의 한 방법으로서의 LBO에 대한 규제 그 필요성과 방법 그리고 문제점에 대한 다

른 시각ᐨ미국의 사해행위 취소와 한국의 배임죄 규제의 비교rdquo 985172사법논집985173 제45집(2007) 손영화 ldquoLBOMBO에 관한 법적 문제 이사의 책임 및 소수자주주보호의 관점에서rdquo 985172증권법연구985173

제8권 제2호(2007 12) 송종준 ldquo회사법상 LBO의 배임죄 성부와 입법과제rdquo 985172증권법연구985173 제10권 제2호(2009 12) ldquoLBO의 거래구조와 법률문제rdquo 985172법학연구985173 제3권(충북대학교 법학연구소 1991 12) 신석훈 ldquo회사지배구조모델의 법경제학적 접근 계약주의 회사모델을 중심으로rdquo 연세대학교 법학

박사학위논문(2006) 윤영신 ldquo차입매수(LBO)시 피인수회사의 자산을 담보로 제공하는 행위와 업무상배임죄rdquo 985172상사판

례연구985173 Ⅶ권(2007 5)전현정 ldquoBFL와 배임죄ᐨ손해를 중심으로rdquo 985172BFL985173 제24호(서울대 금융법센터 2007 7)정영철 ldquoLBO와 배임죄성부 redux 부산지방법원 2009210 선고 2008고합482516656(병합)rdquo 985172법

조985173 제58권 제7호 통권 제634호(2009 7) 조 국 ldquo기업범죄 통제의 있어서의 형법의 역할과 한계ᐨ업무상 배임죄 적용 반대론에 대한 비판rdquo

삼성에버랜드 사건의 법적 쟁점에 대한 학술토론회 발표문(2007)진현섭 ldquo차입매수의 법적 문제점에 관한 연구ᐨ이사의 의무와 책임을 중심으로rdquo 서울대학교 법학

석사학위논문(2007)최승재 985172전략적 기업경영과 법985173(한국학술정보(주) 2010) ldquo주식가치 평가와 공정한 가액에 대한 고찰ᐨ반대주주의 주식매수청구권을 중심으로rdquo 985172Yonsei

Global Business Law Review985173 제2권 제1호(2010)

大谷實 985172刑法講義各論985173 新版 第3版(成文堂 2009) Scott B Ehrlich ldquoAvoidance of Foreclosure Sales as Fraudulent Conveyances Accommodating

State and Federal Objectivesrdquo Virginia Law Review Vol 71 No 6(Sep 1985)

73) 일본은 2010년에도 MampA 활성화를 위한 가이드라인을 경제산업성 주관하에 준비중이라고 한다 httpsmilefamilynet120107641271(2010 10 10 최종접속)

증권법연구 제11권 제3호 (2010)

338

Daniel J Hurson ldquoLimiting the Federal Mail Fraud StatuteᐨA Legislative Approachrdquo 20 AMER Crim L Rev 423(1983)

David Gray Carlson ldquoLeveraged Buyouts in Bankruptcyrdquo 20 Ga L Rev 71(1985) Frank H Easterbrook amp Daniel R Fischel The Economic Structure of Corporate Law (Harvard

University Press 1991) Gregory H Williams ldquoGood Government by Prosecutorial Decree The Use and Abuse of Mail

Fraudrdquo 32 Ariz L Rev 137(1990)John C Coffee Jr ldquoThe Metastasis of Mail Fraud The Continuing Story of the lsquoEvolutionrsquo of a

WhiteᐨCollar Crimerdquo 21 Amer Crim L Rev 1(1983) Matthew T Kirby Kathleen G McGuinness amp Christopher N Kandel ldquoFraudulent Conveyance

Concerns in Leveraged Buyout Lendingrdquo 43 Bus Law 27(1987ᐨ1988)Merton H Miller ldquoLeveragerdquo Noble Prize Laureate Lecture Ded 7(1990) Modigliani F amp MH Miller ldquoThe cost of capital corporation finance and the theory of

investmentrdquo 48 American Economic Review 261(1958) Peter Huang amp Michael Knoll ldquoCorporate Finance Corporate Law and Finance Theoryrdquo 74 S

Cal L Rev 175(2000) William W Bratton amp Michael L Wachter ldquoShareholder primacyrsquos corporatist origins Adolf

Berle and The Modern Corporationrdquo Journal of Corporation Law (The Fall 2008)

최승재 LBO와 배임죄의 성립 여부

339

The Korean Journal of Securities Law Vol 11 No 3 2010

Leveraged BuyᐨOut from Criminal Perspectiveᐨ Focusing on the Recent Supreme Court Cases ᐨ

Sung Jai Choi

ABSTRACT

In Korea the hottest issue in the MampA market for the last 5 years has been the LBO In Shinhan Case Korean Supreme Court rendered its decision that leveraged loan based upon the targets asset is illegal That decision has been criticised from academia and practitioners as well After Shinhan decision same type of LBO disappeared in the market In that case without giving Fair Consideration to any sort of targets asset based loan to the target(=Fair Consideration Test) that LBO financing scheme will be punished under Korean penal code

In the year 2010 Tongyang Major(acquiring company) Case was decided by Korean Supreme Court that payment of their loan utilizing the targets asset(originally) after it merger with the target is not criminally illegal This type of LBO now classified as Merger type LBO and practitioners take into account that by the token of the Tongyang Major decision LBO get a breakthrough by utilizing that type of LBO scheme In Tongyang Major decision Korean Supreme Court Merger type LBO is to be allowed if that Merger process and its related procedures are legal reasonable and well organized to protected interest groups involved without causing undurable bankruptcy risk or cost too burdensome to the acquirer and the company formed as a matter of merger

Key Words Leveraged BuyᐨOut Merger type LBO Fair Consideration Test bankruptcy risk MampM theorem

증권법연구 제11권 제3호 (2010)302

리의 정립 문제는 계속 논의되어야 할 것이다 한편 누구에 대한 손해인지의 문제와 배임죄와 같은 형사벌을 유지할 것인지에 대해서는 향후 추가적인 논의가 이루어져야 할 것으로 본다주제어 차입매수(LBO) 담보제공형 차입매수 합병형 차입매수 공정한 대가 파산위험논문투고일 2010 11 30 논문심사일 2010 12 6 게재확정일 2010 12 11

최승재 LBO와 배임죄의 성립 여부

303

【차 례】Ⅰ 서 론 논의의 출발점Ⅱ 배임죄를 통한 LBO 규율의 타당성

1 LBO의 의의2 LBO의 유형3 배임죄 자체에 대한 비판에 대해서4 형법상 배임죄와 ʻ특정 경제범죄 가중처

벌에 관한 법률ʼ상 배임죄Ⅲ LBO와 배임죄의 구성요건

1 LBO의 배임죄 성립 여부와 관련한 쟁점의 개관

2 피인수회사 자산의 담보제공행위3 합병형 차입매수(LBO)4 정 리

Ⅳ LBO와 손해 또는 이득1 손해의 의미2 모딜리아니ᐨ 러의 정리와 배임죄의

손해Ⅴ 결 론 대법원의 한일합섬 판결의 의의와

과제

Ⅰ 서 론 논의의 출발점LBO(Leveraged BuyᐨOut 또는 lsquo차입매수rsquo라고 한다)와 관련된 사건에서 대법원이

배임죄를 인정한 신한 판결1)이 선고되면서 신한 판결에 대해서는 lsquo매우rsquo 많은 평석들이 나왔고 언론도 이에 관심을 가지면서 사회적인 주제가 되었다 그런데 논자들의 대부분은 대법원이 잘못했다는 취지였다2) 입법적인 해결이 필요하다는 주장까지 나왔다3) 이런 상황에서 한일합섬 사건에 대한 부산지방법원의 1심판결이 나왔고 그 결론은 배임죄가 성립하지 않는다는 것이었다4) 이 판결은 하급심 판결임에도 기존의 관행에 비추어 보면 이례적으로 판결이 확정되지 않았음에도 이를 지지하는 평석이 나오기도 하였다5)

많은 논자들이 여러 가지 이유를 들고 있지만 이를 요약하면 LBO는 기업인수를 위한 단순한 자금조달 방식의 하나로서 그것이 차입방식에 의한 기업인수이건

1) 대법원 2006119 선고 2004도7027판결 이 판결은 파기환송심을 거쳐 최종적으로 대법원에서 확정되었다

2) 반대하는 취지가 아닌 문헌으로는 전현정 ldquoBFL와 배임죄ᐨ손해를 중심으로rdquo 985172BFL985173 제24호(서울대 금융법센터 2007 7)

3) 송종준 ldquo회사법상 LBO의 배임죄 성부와 입법과제rdquo 985172증권법연구985173 제10권 제2호(2009 12) 4) 부산지방법원 2009210 선고 2008고합482 516 656판결 5) 정영철 ldquoLBO와 배임죄성부 redux 부산지방법원 2009210 선고 2008고합482516656(병합)rdquo 985172법

조985173 제58권 제7호 통권 제634호(2009 7) 307ᐨ352면

증권법연구 제11권 제3호 (2010)

304

자기자금을 통한 기업인수이건 기업의 자금조달행위를 배임죄로 단죄하여서는 안된다는 것이 가장 근본적인 논의의 핵심이라고 생각한다 회사법적 관점에서 경영판단의 법칙으로 이사의 의무위반 여부를 판단하여 이사의 임무위반이 있으면 배임죄의 배신행위 성립을 긍정하자는 견해가 있다6) 배임죄는 본인과의 신임관계를 위반함으로써 재산을 침해하는 것을 포착하는 범죄이므로 이사 등의 배신행위를 배임죄의 본질로 보는 관점(=배신행위설)에서 신임관계의 존부와 그 위반을 판단하는 기준이 상법상 이사의 임무위반 여부이다7) 하지만 출발점이 된다는 것이지 상법상의 임부위배의 존부에 대한 판단에서 바로 LBO라는 형식의 자금조달 방법이 배임죄가 성립하는지 여부에 대한 결론을 도출할 수는 없다 게다가 LBO라는 것이 과연 일의적이고 정형적인 개념인가 하는 점에 대해서도 의문이 있다 그러므로 일반화를 통하여 단선적으로 LBO가 배임죄가 되는지 여부를 질문한다면 이에 대하여 일률적으로 답을 하는 것이 과연 가능한 것인지 그리고 규범적인 관점에서 바람직한 것인지에 대하여도 의문을 가지게 된다 반면 LBO와 관련된 논의를 사안별로 결론이 다를 수밖에 없도록 둔다면 이는 거래계의 실무가들에게 예견 가능성을 제공할 수 없게 되어 바람직한 거래마저도 위축시킬 우려가 있다

어느 경우에나 배임죄의 성립 여부에 대한 판단을 위한 논의의 출발점은 배임죄의 구성요건의 특성을 검토하는 작업에서 할 수밖에 없으며 현행법에 대한 검토 없이 일반적인 주장을 하는 것은 규범론을 행하는 법학에서의 논의로서는 적당하지 않다 따라서 이 글에서는 우리나라에서 경제범죄를 규율하는 일반규범으로 기능하고 있는 배임죄의 구성요건에 대한 논의를 다른 국가의 배임죄 내지 유사 규범과 비교함으로써 특성을 발견하고자 한다(II장) 그리고 이에 기초하여 이후의 논의를 진행하기 위한 출발점으로 삼고자 한다 이후 III장 이하에서는 한일합섬 판결을 중심으로 하여 신한 판결과 대비하면서 배임죄의 성립요건 중 임부위배와 관련된 쟁점을 중심으로 검토하고 IV장에서는 손해요건에 대하여 검토하고 V장에서는 한일합섬 판결이 가지는 시사점 및 향후 업계에 주는 의미를 정리하고자 한다

6) 손영화 ldquoLBOMBO에 관한 법적 문제 이사의 책임 및 소수자주주보호의 관점에서rdquo 985172증권법연구985173 제8권 제2호(2007 12) 161ᐨ212면 김병연 ldquo이사의 충실의무와 영미법상 신인의무(fiduciary duty)rdquo 985172상사법연구985173 제24권 제3호(2005 11)

7) 이러한 견해가 일본의 판례이며 통설이다(大谷實 985172刑法講義各論985173 新版 第3版(成文堂 2009) 314ᐨ315面)

최승재 LBO와 배임죄의 성립 여부

305

Ⅱ 배임죄를 통한 LBO 규율의 타당성1 LBO의 의의

LBO는 흔히 차입매수라고 칭하여지는 기업인수의 한 방식이다 일반적으로 LBO란 기업을 인수하고자 하는 자가 취득하려는 기업의 자산을 담보로 하여 기업매수자금을 차입하고 이 차입자금으로 그 기업을 매수하는 행위를 말한다는 것으로 정의된다8) 차입매수(LBO)란 기업인수sdot합병(MampA)을 함에 있어 취득하고자 하는 매수대상회사의 자산을 직접 또는 간접으로 담보로 하여 기업매수자금을 외부로부터 조달하고 그것을 기초로 매수대상회사를 매수하는 기업인수 기법을 의미한다9) 용어에서 알 수 있는 것처럼 자기자본이 아닌 매수자금을 차입에 의존한다는 점을 하나의 특징으로 하되 그 차입을 위한 신용의 기초가 되는 자산 등이 인수자측이 아닌 대상회사로부터 나온다는 점에서 다른 유형의 자본조달을 통한 기업인수와 구별된다

실제로는 LBO라는 범주에는 다양한 유형의 인수거래가 포섭되고 있는 바 대법원도 ldquo차입매수 또는 LBO란 일의적인 법적 개념이 아니라 일반적으로 기업인수를 위한 자금의 상당 부분에 관하여 피인수회사의 자산을 담보로 제공하거나 그 상당 부분을 피인수기업의 자산으로 변제하기로 하여 차입한 자금으로 충당하는 방식의 기업인수 기법을 일괄하여 부르는 경영학상의 용어로 거래 현실에서 그 구체적인 태양은 매우 다양하다 이러한 차입매수에 관하여는 이를 따로 규율하는 법률이 없는 이상 일률적으로 차입매수 방식에 의한 기업인수를 주도한 관련자들에게 배임죄가 성립한다거나 성립하지 아니한다고 단정할 수 없는 것이고 배임죄의 성립 여부는 차입매수가 이루어지는 과정에서의 행위가 배임죄의 구성요건에 해당하는지 여부에 따라 개별적으로 판단되어야 한다rdquo10)라고 판시하였다 위의 판시는 2010년 대법원 판결에서 LBO와 관련된 판단의 핵심적인 부분 중의 하나이다8) 예를 들어 송종준 ldquoLBO의 거래구조와 법률문제rdquo 985172법학연구985173 제3권(충북대학교 법학연구소 1991

12) 165면 9) 이 정의는 기업인수 전문가로 유명한 Lipton 변호사의 정의로 우리나라에서 일반적으로 통용되는 정

의이다 진현섭 ldquo차입매수의 법적 문제점에 관한 연구ᐨ이사의 의무와 책임을 중심으로rdquo 서울대학교 법학석사학위논문(2007) 8면

10) 대법원 2010415 선고 2009도6634판결

증권법연구 제11권 제3호 (2010)

306

2 LBO의 유형LBO는 통칭으로 위와 같이 불리지만 실제는 매우 다양한 유형을 총괄하는 유

형이다 Carlson 교수는 LBO를 6가지 유형으로 구별하고 있다11) 국내에서 통상 논의되는 분류로는 인수자가 인수대상회사의 주주로부터 주식을 인수하면서 인수에 필요한 자금의 일부를 인수하고자 하는 측이 차입하고 대상회사는 담보 또는 보증을 제공하는 방법(유형 1)과 인수자가 특수목적법인을 설립하여 이 법인으로 하여금 차입을 하게 한 뒤 차입금에 인수자가 법인설립시 출자한 자본금음 합한 자금으로 대상회사의 주식을 매입하고 이어서 특수목적법인을 대상회사에 합병시킴으로써 특수목적법인이 매입한 주식과 차입금 채무를 대상회사에 승계시키는 방법(유형 2)으로 나누는 방식을 들 수 있다12) 1유형을 담보형 LBO로 2유형을 합병형 LBO로 부른다

위 분류 중 Carlson 교수의 6가지 유형으로 분류하는 방식은 LBO를 범주화하는데 유용한 것으로 이해되며 LBO의 실체를 이해함에도 도움이 된다 물론 이러한 분류마저도 실제 거래계에서의 거래유형보다는 대분류일 것이며 아래 6개 유형에도 다시 여러 변종이 있을 수 있을 것이다

(1) 1유형1유형은 특수목적회사(Special purpose vehicle 또는 Shell corp)를 설립하여서 차

주가 이 회사에 대출을 하고 이 회사가 대상회사를 인수하는 방식이다 페이퍼회사는 대출금을 사용하여 대상회사를 인수하면서 동시에 대상회사의 주식을 대출금 상환을 위하여 담보로 제공한다 일반적인 차입과 LBO를 구별하여 전자를 기업재무(Corporate Finance)라고 부를 수도 있겠지만13) Corporate Finance란 기업이 자기자본을 확충하거나 타인자본[起債]을 확충하는 2가지 경우가 모두 포함되는 것으로 보는 이와 같은 분류는 타당하지 않다 LBO도 이런 의미에서 Corporate Finance 즉 자본조달을 하는 방법의 일종이다

11) David Gray Carlson ldquoLeveraged Buyouts in Bankruptcyrdquo 20 Ga L Rev 71(1985) 12) 유형 1은 신한 판결에서 대법원이 배임죄가 성립된다고 본 사건이고 유형 2는 이 사건에서 당초 동

양메이저가 의도한 유형이다13) 양자를 구별하는 문헌으로는 이상훈 ldquoLBO와 배임죄rdquo(상)(하) 985172법조985173 제619호 및 제620호(한국법조

협회 2008 4 및 2008 5) 참조

최승재 LBO와 배임죄의 성립 여부

307

한일합섬 사건에서도 애초에 특수목적회사인 동양메이저산업(주)를 설립하여서 산업은행을 리딩뱅크로 하는 차주단이 이 회사에 대출을 하고 이 회사가 대상회사를 인수하는 방식을 취하고 있었다 그리고 동양메이저산업(주)는 대출금을 사용하여 대상회사(한일합섬)를 인수하면서 동시에 대상회사의 주식을 대출금상환을 위하여 담보로 제공하는 방식을 취하려고 하였다 이 형태는 이러한 1유형에 해당하는 방식을 취한 것으로 보인다

(2) 2유형2유형은 1유형에서 출발하면서도 1유형과 달리 대상회사의 주식대신 대상회사

가 자신의 자산을 담보로 제공하도록 하는 방식이다 이 경우에는 미국에서 만일 담보제공시에 합리적인 대가(reasonably equivalent value in return)를 받지 않았다면 이후 대상회사가 파산할 경우 부인권의 대상이 될 수 있다

신한 사건에서 대법원은 담보제공형 LBO의 경우 차입매수 이후의 파산 여부와 같은 대상회사의 재무상태의 변화를 지켜보는 대신 사전에 국민경제에 미치는 부정적인 영향을 통제수단으로 배임죄에 의한 처벌을 선택하였다14) 대법원의 이런 선택도 가능한 선택이다 대법원의 신한 판결에 대한 많은 비판을 받았다 그러나 이 유형에서 합리적인 대가를 요구하는 것은 우리나라와 미국이 다르지 않다 다만 사전적인 통제(우리나라)와 사후적인 통제(미국)에서만 차이가 있을 뿐이다

(3) 3유형3유형은 1유형에서 출발한다 그러나 1유형과 달리 특수목적회사가 대상회사

를 인수하고 난 뒤에 양 회사가 합병을 하는 스킴(scheme)이다 그리고는 합병된 법인이 합병된 회사의 자산을 가지고 대출금에 담보를 제공한다 이 경우 대상회사는 특수목적회사의 채무를 인수하게 되므로 부채비율이 증가하게 된다

만일 한일합섬 사건에서도 한일합섬과 동양메이저산업개발이 먼저 합병을 하였다면 그 때도 합병은 기업 내부의 문제이므로 자산을 어떻게 사용할지는 문제가 되지 않는다는 주장은 여전히 가능하다 그러나 합병을 통하여 어느 한 회사(대상회사)는 손해를 입고 어느 한 회사(인수회사)가 이득을 얻으면서 대상회사의 부(富)가

14) 대법원 2006119 선고 2004도7027판결

증권법연구 제11권 제3호 (2010)

308

인수회사로 이전되는 경우라면 이 경우 대상회사의 이사로서는 이러한 거래가 이루어지지 않도록 하여야 한다는 관점에서 이러한 합병을 실행하였다면 대상회사의 이사는 배임죄의 죄책을 부담할 수도 있다고 본다

다만 이 경우 대상회사의 이사를 형사적으로 문제삼는 것에 그치게 되면 실제적으로 소위 lsquo바지이사rsquo를 내세워 대상회사의 이사에게 형사책임을 부담하도록 하고 이에 상응하는 금전적인 보상을 하는 경우 형사책임은 이러한 부당한 부의 이전행위를 제재하는 수단으로는 매우 무력한 수단이 될 수도 있다

(4) 4유형 경영진이 대상회사의 지분을 이미 가지고 있으나 대상회사의 지배권을 확보하

기 위해서 대상회사의 자산을 담보로 기채(起債)하여 그 돈으로 대상회사의 지분을 매입함으로써 경영권을 장악하는 방식으로 흔히 MBO(Management BuyᐨOut)라고 불린다 MBO라고 불리는 이러한 유형의 인수도 다양한 변형이 존재한다 예를 들어 MBI(Management BuyᐨIn)로 불리는 방식은 경영진이 동일한 업종의 다른 회사로부터 차입매수에 의해서 경영권을 인수하는 방식이다

국내에서 MBO는 다른 도산기업의 인수sdot합병의 예와 같이 기업이 적자사업이나 한계기업을 팔 때 그 기업의 경영진이 인수해 신설법인으로 독립하는 사업구조조정 방법으로 사용되었다 1997년 이후 소위 IMF 외환위기를 극복하는 과정에서 이루어진 기업구조조정에서 MBO가 활용되기도 하였다 대표적인 MBO 사례로 필라코리아 인수 건15) 현 STX의 모체인 쌍용중공업 인수 건16) 등을 들 수 있다

MBO는 사업구조조정과 고용조정 경영자와 종업원의 고용안정 경영능력 극대화를 동시에 이룰 수 있다는 점이 장점으로 제시된다 위의 필라그룹이나 쌍용그룹과 같은 매각측에서는 한계기업을 매각해 현금성 자산을 확보하면서 부실자산을 축소할 수 있다는 점에서 장점이 있다 이들 기업으로 현금이 유입되면 수익성이

15) 최근 필라코리아는 기업공개를 통해서 이익을 MBO에 참여한 임직원들이 이익을 남겼다고 한다 ldquo2005년 윤윤수 회장이 필라코리아를 인수할 때 직원들은 우리사주 투자를 통해 부족한 인수자금을 메웠다 대부분 직원들이 퇴직금을 중간정산해 우리사주를 주당 8500원이라는 싼값에 인수했다 상장 첫날에만 직원들이 700에 달하는 평가이익을 남겼고 2007년 재무적 투자자(FI)로 주당 2만원에 매입한 군인공제회 등도 243의 수익률을 기록했다rdquo[httpnewsmkcokrv3viewphpyear=2010 ampno=522680(2010 10 11 최종접속)]

16) STX 그룹의 기업인수sdot합병사의 개요에 대한 기사로는 httpwwwhankyungcomnewsappnewsview phpaid=2010100467941(2010 10 9 최종접속) 참조

최승재 LBO와 배임죄의 성립 여부

309

높아지게 되어 기업가치의 상승을 도모할 수 있게 된다 기업의 지배구조 관점에서도 MBO를 통해서 기업의 소유권과 경영권이 일치하게 되어 책임경영이 가능해진다는 장점이 있다 MBO에 우리사주조합 등으로 참여한 임직원들의 관점에서도 해당 기업의 회생과 자신들의 이익이 일치하게 되므로 인센티브 구조의 선순환이 가능하게 된다 부정적인 점은 임직원들이 MBO에 참여하는 투자금액이 투자은행이나 벤처캐피털 등 재무적 투자자의 투자금액보다 작은 경우에는 이들 재무적 투자자의 참여가 지분참여 또는 부채성인 대출금융(debt financing)으로 이루어지는 경우가 많아서17) 이럴 경우 기업의 부채비율은 높게 된다 이 유형의 경우에도 차입과정에서 상당한 담보를 제공하지 않거나 과도한 차입으로 인하여 도산위험이 현저하게 증가하여 회사의 도산 우려가 현실화되어 손해발생의 우려가 발생하는 경우에는 배임죄에서 완전히 자유로울 수는 없다 다만 이 유형으로 국내에서 배임죄로 처벌된 예는 찾기 어렵고 일본에서도 배임죄로 처벌된 예는 찾기 어렵다 그 이유는 금융제공자(통상 lsquoLoan Providerrsquo)가 이런 유형의 금융제공을 매우 보수적으로 집행하거나 일본의 경우에는 대부분의 MBO가 lsquo산업활력재생특별조치법rsquo에 따른 절차로서 진행되어 형사처벌에 이를 정도의 차입구조를 가지고 가지 않기 때문으로 보인다

(5) 5유형4유형의 변형으로 대상회사가 기채를 하되 이 돈을 다시 경영진이 100 지배

하는 특수목적회사에 대출한 이후 이 돈으로 경영진이 회사의 경영권을 인수하는 경우이다 이 경우도 4유형과 같은 문제가 있을 수 있다

(6) 6유형이 유형은 위의 5가지 유형들의 변종들을 종합적으로 지칭하는 유형이다 위의

여러 경우들을 혼합하는 것으로 Greenbrook Arpet v Jones 사건18)과 같이 변종 LBO를 만들어 내는 경우이다 이 유형의 경우에는 집합 개념으로 일률적으로 법리를

17) 대출금융을 주로 하는 경우 금융기관은 당해 회생의 갱생(turnᐨaround)시에 발생하는 이익(upside potential)을 향유할 수는 없으나 반면 위험 역시도 공유하지 않으므로 상대적으로 보수적인 운용이라고 평가할 수 있다

18) 722 F2d 659(11th Cir 1984) 이 사건과 관련한 문헌으로 Scott B Ehrlich ldquoAvoidance of Foreclosure Sales as Fraudulent Conveyances Accommodating State and Federal Objectivesrdquo Virginia Law Review Vol 71 No 6(Sep 1985) pp933ᐨ980

증권법연구 제11권 제3호 (2010)

310

제시하기는 어렵다 위의 각 유형에서 제시된 법리를 종합하여 처리할 것이다

3 배임죄 자체에 대한 비판에 대해서 (1) 논의의 현황 배임죄가 한국 일본 독일에만 있는 범죄라는 점이 LBO와 관련된 비판에서

자주 등장하였지만19) 이 점이 문제가 되는 것인지는 다소 추가적인 논의가 필요한 것 같다 LBO 사건이라고 불리는 사안들에 대해서 법원이 배임죄의 성립을 인정하는 것에 대한 비판논자들의 주장도 있다20) 반면 우리나라의 현재 사법 시스템에서 배임죄를 통한 규율은 부득이한 것이며 동시에 중요한 역할을 하고 있다는 주장도 있다21)

이러한 논의에 대하여 우선 배임죄의 존재 자체가 문제라거나 배임죄가 한국적인 성격의 범죄라는 것이 문제가 되는 것은 아니라고 본다 어떤 국가에서 특정한 제도의 존재는 전체적인 사법 시스템의 관점에서 보아야지 당해 부분만을 바라보아서는 안된다 배임죄는 분명히 급격하게 변화하면서 새로운 유형의 규율대상이 발생하는 경제환경에서 경제규제의 중요한 축을 이루고 있다는 점은 배임죄의 적용을 비판하는 논자들도 부정하기는 쉽지 않다 LBO를 빙자한 일종의 회사재산 편취 내지 약탈행위를 방치하는 것도 금융산업의 발전을 위해서 어쩔 수 없다고 주장할 수는 없기 때문일 것이다

(2) 형사룰과 민사룰다만 문제는 왜 배임죄여야 하는지 규제의 필요성이 있을 경우에 다른 방식의

19) 가장 최근 문헌으로는 가장 최근에 LBO를 주제로 하여 공간된 논문 중의 하나인 김병연 ldquo차입매수와 배임죄의 적용ᐨ신한LBO 및 한일합섬 LBO 사례와 관련하여ᐨrdquo 985172상사법연구985173 제29권 제1호(2010) 219면 각주 8)에서도 우리나라와 일본 독일에서만 인정되는 것으로 알려져 있다는 것도 배임죄에 대해 부정적인 시각을 제시하고 있는 것이 아닌가 싶다

20) 상법학계에서 LBO에 대한 배임죄의 적용에 대해 부정적인 시각을 가지고 있다 한편 실무계에서도 금융관련 변호사들의 시각 외에 비록 조심스럽게 기술하고 있기는 하나 설민수 판사와 같이 현직 법관도 배임죄의 적극적인 적용이 금융산업의 발전에 저해가 될 수 있다고 자신의 견해를 피력하고 있다 설민수 ldquoMampA의 한 방법으로서의 LBO에 대한 규제 그 필요성과 방법 그리고 문제점에 대한 다른 시각ᐨ미국의 사해행위 취소와 한국의 배임죄 규제의 비교rdquo 985172사법논집985173 제45집(2007) 111ᐨ112면

21) 조국 ldquo기업범죄 통제의 있어서의 형법의 역할과 한계ᐨ업무상 배임죄 적용 반대론에 대한 비판rdquo 삼성에버랜드 사건의 법적 쟁점에 대한 학술토론회 발표문(2007) 참조

최승재 LBO와 배임죄의 성립 여부

311

규제대안은 없는지 하는 것이다 형사벌이 아닌 민사적인 방식의 제재가 가능한 것은 아닌가 하는 논의를 할 수 있다 형법은 죄가 되거나 성립되지 않는가 하는 양자택일적인 구조를 가지고 있기 때문에 구체적인 미세조정은 결국 양형에서 고려할 수밖에 없다 그러나 형의 경중보다는 LBO에 관여한 자의 입장에서는 죄의 성립이 중요하기 때문에 형법은 그 자체로 분명 한계가 있는 규제수단이다 형사룰이 문제가 있게 되는 경우가 있다 법관이 구체적인 사안의 해결에 있어 우리 법과 같이 형이 가중되어 있는 lsquo특정경제범죄가중처벌에관한법률rsquo이 무기 또는 5년 이상의 징역형을 선택형으로 제시하고 있는 바 이득액이 50억원 이상이라도 경우 사안이 법정형이 지나치게 무겁다고 판단하는 경우를 예를 들 수 있다 이 경우 형사룰은 민사손해배상과 달리 신의칙이나 책임제한 등으로 미세조정을 하기 어렵다는 한계가 있다

(3) 한국적인 범죄유형배임죄를 비판하는 논자 중에는 배임죄가 한국적인 범죄유형으로 독일과 일본

정도 외에는 없다고 하면서 미국과 같은 금융선진국에는 없는 배임죄와 같은 범죄유형을 동원하여 LBO를 규율하는 것은 글로벌 스탠다드와 부합하는 금융규제가 이루어져야 한다는 점에서 우리 금융 현장에 과도한 부담을 준다는 취지의 비판이 한일합섬 사건의 진행중에 제기된 바 있다

그러나 미국의 경우에는 배임죄는 없지만 미국 형사법상의 일반조항적인 성격을 가지고 있는 사기죄에 의한 규율의 가능성을 검토하는 것과 같이 형사처벌에 대한 논의가 있다22) 또 민사적인 규율로 형사법적인 규율이 아닌 사기적 양도행위(fraudulent conveyance) 규제에 의해서 LBO를 빙자한 일종의 회사재산 편취 내지 약탈행위 유형을 규율하고 있다23) 그러므로 미국이라고 해서 전혀 모든 유형의 LBO를 아무런 규율 없이 방치하고 있는 것은 아니다

22) Columbia Law School의 Coffee 교수는 LBO에 대하여 부정적인 시각을 가지고 있다 John C Coffee Jr ldquoThe Metastasis of Mail Fraud The Continuing Story of the lsquoEvolutionrsquo of a WhiteᐨCollar Crimerdquo 21 Amer Crim L Rev 1(1983) Mail Fraud와 관련된 입법연혁 및 관련 자료로는 Gregory H Williams ldquoGood Government by Prosecutorial Decree The Use and Abuse of Mail Fraudrdquo 32 Ariz L Rev 137(1990) Daniel J Hurson ldquoLimiting the Federal Mail Fraud StatuteᐨA Legislative Approachrdquo 20 AMER Crim L Rev 423(1983) 참조

23) 설민수 앞의 주 20)의 논문 48면

증권법연구 제11권 제3호 (2010)

312

(4) 형법 규정체제의 문제점일각에서는 우리 형사법의 규정체제에 문제가 있다고 지적을 하기도 한다24)

우리 형법은 제250조의 살인죄를 보통살인죄와 존속살인죄로만 구별할 뿐 살인의 구체적인 경우의 수를 나누어 세분화하고 있지 않다 반면 미국의 경우에는 살인죄의 경우 모살(謀殺 murder) 고살(故殺 manslaughter murder in the second degree) 등과 같이 살인죄의 주관적 요소에 따라 고의의 경우에도 세분화하여 1급살인 2급살인 등으로 구분하여 규정한다

이처럼 형사법의 구성요건이 세분화되어 있지 않고 뭉뚱그려져 규정되어 있는 상황에서 한국 법원은 민법상의 불법행위와 형법상의 범죄성립 여부를 판단함에 있어서의 위법성을 거의 구별하지 않고 규율한다 이런 점들로 인해서 위태범으로서의 배임죄를 입증함에 있어 ldquo검사는 별 어려움이 없이 사실관계만 적당히 늘어놓으면 입증을 마치게 되는rdquo 문제가 있다고 하는 비판이 나오는 것으로 이해된다25)

하지만 이런 비판은 타당하지 않다고 본다 배임죄의 고의의 입증은 주관적 요건의 입증으로 결국 명확한 직접증거가 드러나지 않는 한 간접증거 등을 종합하여 판단할 수밖에 없는 것이므로 검찰로서도 이의 입증을 위해서는 많은 경우 정황의 입증을 위한 여러 사실들을 나열하여 입증하려고 할 수밖에 없고 법원은 증거법칙에 따라 고의가 입증되었는지 여부를 판단하게 될 것이다 배임죄의 성립 여부에 대하여 배임의 범의를 입증하기 위해서 경제분석을 한다고 하더라도 이 역시 결국은 정황증거에 의한 입증일 수밖에 없다 오히려 문제를 제기하려면 위태범 내지 위험범으로 배임죄를 보는 관점에 대해서 비판을 하는 것이 옳다고 본다

(5) 배임죄가 위험범으로 규정된 것이 문제인지 배임죄를 위험범으로 보는 것이 문제라는 주장에 대해서도 살펴본다 이 주장

은 배임죄가 위험범으로 규정되어 있기 때문에 실제로 손해가 발생하지 않아도 죄가 인정될 수 있고 그 결과로 손해요건이 형해화되어 배임죄가 지나치게 광범위하게 의율되는 문제점이 있다는 것으로 요약할 수 있다고 본다

우리와 일본에서는 배임죄를 결과범(結果犯 Erfolgsdelikt)으로 본다 결과범이란

24) 위의 논문 109면 25) 위의 논문 같은 면

최승재 LBO와 배임죄의 성립 여부

313

일정한 결과가 발생하여야 성립하는 범죄를 말하는 것으로 배임행위로 인하여 본인에게 재산상의 손해가 발생하는 것이 요건이 된다 따라서 재산상의 손해가 기존 재산의 감소와 같은 적극적 손해이건 기대되었던 장래의 취득 가능한 이득의 상실과 같은 소극적 손해이건 발생하는 때에 범죄가 기수(旣遂)에 이른다고 해석된다26) 다만 이때의 손해의 판단은 경제적인 관점에서 판단되어야 하며27) 손해발생의 여부는 개별적인 거래가 아닌 전체적인 재산상태를 기준으로 하여야 함은 우리와 일본의 판례가 같다 일본 형법 제247조의 배임죄와 구별되는 점은 일본법상 배임죄가 목적범인 반면 우리 형법은 목적범으로 규정되어 있지 않고 대법원도 목적범으로 해석하고 있지 않다

이와 같은 해석은 현행법의 규정내용으로 볼 때 불가피한 것으로 입법적으로 달리 규율하지 않으면 달리 해석하기 어렵다 또 배임죄가 현재와 같은 기능을 하기 위해서는 위험범으로 해석하는 것이 타당하다고 본다 따라서 LBO 사례에서만 달리 해석할 특별한 사유가 보이지 않다고 해서 위험범으로 보는 것은 문제라는 비판을 수용하는 것은 가능하지 않다고 본다

4 형법상 배임죄와 ʻ특정 경제범죄 가중처벌에 관한 법률ʼ상 배임죄(1) 구성요건의 비교배임죄는 타인의 사무를 처리하는 자(=사무처리자)가 자기 또는 제3자의 이익을

도모하기 위해서 본인에게 손해를 가할 목적으로 그 임무에 위반하는 행위를 하여 본인에게 재산상의 손해를 가하는 것을 내용으로 하는 범죄이다 배임죄는 형법 제355조에 규정되어 있으며 대형 경제사범의 경우에는 특별법인 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo에 의한 규율을 받게 된다 그러나 적용 법조가 달라진다고 해서 그 본질이 바뀌는 것도 아니고 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo의 입법목적이 단순히 가중처벌을 하기 위한 것이기 때문에 달리 볼 것은 아니다

하지만 간과하지 말아야 할 차이점이 있는 바 이는 요건의 변화이다 형법상의 배임죄는 손해를 요건으로 함에 반하여 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo

26) 大判大 11927 刑集 1 483 最決昭 58524 177頁 27) 最決昭 58524 刑集 37 4 437

증권법연구 제11권 제3호 (2010)

314

제3조상의 배임죄는 이득을 요건으로 한다28) 대법원도 이러한 문언상의 차이를 분명히 인식하여 판단하고 있다29) LBO가 배임죄가 되는가 하는 논의에 있어서 검찰이 이득액을 입증하여야 할 경우와 손해의 발생이나 손해발생의 위험을 입증하여야 할 경우는 차이가 있을 수 있다 그런데 이 점에 대한 논의는 기존에 충분히 있었던 것 같지 않다 대법원은 이러한 용어의 차이를 배임행위를 통하여 얻은 이득액이 바로 본인의 손해액이라고 봐서 이득액의 의미를 새기고 있다30)

문제는 손해발생의 위험만이 있다고 하여 배임죄를 인정하려고 하는 경우에는 구체적인 이득액을 증명하는 것이 가능할지 의문이 있다 대법원 2001도3191판결에서처럼 전환사채를 적정한 가격 이하로 자신에게 발행한 경우에는 (적정 전환사채 발행가-실제 전환사채 발행가)times발행된 전환사채의 수라는 간단한 수식을 통하여 임무위배를 한 자의 이득을 계산할 수 있고 그리고 이 이득 상당액이 회사에 귀속되어야 할 금원이 귀속되지 않음으로 인하여 회사에게 발생한 손해라고 볼 수 있을 것이다

하지만 이사의 임무위배행위가 회사에 대한 손해발생의 위험을 야기하였다고 28) 제3조(특정 재산범죄의 가중처벌) ① 형법 제347조(사기)sdot제350조(공갈)sdot제351조(제347조 및 제

350조의 상습범에 한한다)sdot제355조(횡령 배임) 또는 제356조(업무상의 횡령과 배임)의 죄를 범한 자는 그 범죄행위로 인하여 취득하거나 제3자로 하여금 취득하게 한 재물 또는 재산상 이익의 가액(이하 이 조에서 ldquo이득액rdquo이라 한다)이 5억원 이상인 때에는 다음의 구분에 따라 가중처벌한다 lt개정 1990 12 31gt1 이득액이 50억원 이상인 때에는 무기 또는 5년 이상의 징역에 처한다2 이득액이 5억원 이상 50억원 미만인 때에는 3년 이상의 유기징역에 처한다3 삭제lt1990 12 31gt② 제1항의 경우 이득액 이하에 상당하는 벌금을 병과할 수 있다

29) 제3자로부터 금원을 융자받을 목적으로 타인을 기망하여 그 타인 소유의 부동산에 제3자 앞으로 근저당권을 설정하게 한 자가 그로 인하여 취득하는 재산상 이익은 그 타인 소유의 부동산을 자신의 제3자와의 거래에 대한 담보로 이용할 수 있는 이익이다 또한 전세권설정의무를 부담하는 자가 제3자에게 근저당권을 설정하여 준 경우 그 행위가 배임죄에 해당하는지 여부를 판단하기 위해서는 당시 그 부동산의 시가 및 선순위담보권의 피담보채권액을 계산하여 그 행위로 인하여 당해 부동산의 담보가치가 상실되었는지를 따져보아야 한다 따라서 타인에 대하여 근저당권설정의무를 부담하는 자가 제3자에게 근저당권을 설정하여 주는 배임행위로 인하여 취득하는 재산상 이익 내지 그 타인의 손해는 그 타인에게 설정하여 주기로 한 근저당권의 담보가치 중 제3자와의 거래에 대한 담보로 이용함으로써 상실된 담보가치 상당으로서 이를 산정하는 때에 제3자에 대한 근저당권 설정 이후에도 당해 부동산의 담보가치가 남아 있는 경우에는 그 부분을 재산상 이익 내지 손해에 포함시킬 수 없다(대법원 2009924 선고 2008도9213판결)

30) 비등록sdot비상장 법인의 대표이사가 시세차익을 얻을 의도로 주식시가보다 현저히 낮은 금액을 전환가격으로 한 전환사채를 발행하고 제3자의 이름을 빌려 이를 인수한 후 전환권을 행사하여 인수한 주식 중 일부를 직원들에게 전환가격 상당에 배분한 경우 전환사채의 발행sdot인수로써 주식시가와 전환가격의 차액 상당의 재산상의 이익을 취득하고 법인에게 손해를 가한 업무상 배임죄가 성립하였다고 한 사례(대법원 2001928 선고 2001도3191판결)

최승재 LBO와 배임죄의 성립 여부

315

하여 배임죄를 인정하려고 하는 경우에 손해발생의 위험에서 어떻게 이득액을 산정할 것인가 이득액이라는 것은 실질적으로 임무위배자 본인 또는 제3자에게 이득이 발생한 경우에는 그 금액을 만일 이득발생의 가능성을 박탈한 경우에는 그 가상적으로 발생 가능하였을 금액을 이득액으로 인정할 수 있을 것이다

만일 단순히 손해발생의 위험이라고 새기게 되면 이득이라는 법문의 용어를 무시하게 된다 한편 이득의 산정을 정확히 또는 한발 양보하여 합리적인 기준에 따른다면 업무상 배임죄의 다른 요건이 구비된 상황에서 이득액의 증명이 되지 않아 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄가 아닌 형법상의 업무상 배임죄로 처벌하여야 하는 상황이 발생한다 이 때 이득액은 일본 회사법상 특별배임죄와 달리 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄로 의율하기 위한 요건이므로 가중처벌이 될 수 있기 위해서는 이득액의 증명이 필요하다

(2) 일본 형법상의 배임죄와의 비교 이와 비교하여 일본 형법 제247조의 배임죄에 의해서 형사처벌을 하는 것과 별

도로 특별가중요건이 회사법 제960조 이하에 규정되어 있다 특별배임죄는 구 상법 제486조에도 규정되어 있던 것으로 회사의 임원 등이 자기 또는 제3자의 이익을 위해서 회사에 손해를 가할 목적을 가지고 회사와의 신임(信任)관계를 위배하여 회사에 재산상 손해를 가한 경우에 특별배임죄가 성립한다 특별배임죄는 일본 형법 제247조 배임죄와의 관계에서 신분을 가지고 있는 자에게 성립하는 신분범이다31) 따라서 일본 형법의 가중구성요건인 회사법 제960조의 특별배임죄는 형법상 배임죄와 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo상 배임죄의 관계와는 달리 일본 회사법상의 특별배임죄는 임원의 지위에 있는 자에 대하여 가중처벌을 하는 것이지 이득액의 다과에 따라서 가중처벌을 하는 것은 아니다 이런 점에서 이득을 볼 것인가 손해를 볼 것인가 하는 점에 대해서 일본에서의 논의는 없으며 실익도 없다

(3) 검 토일본의 입법례와 비교하여 보면 이득액의 다과로 특별법을 만들어서 처벌하는

우리나라의 태도가 타당한 것인지는 의문이다 이득액이나 손해액의 다과는 양형인

31) 법정형의 선택 등에 대해서는 最決平17 10 7 刑集59卷8戶1108頁

증권법연구 제11권 제3호 (2010)

316

자로서 반영하면 족할 뿐이고 만일 회사의 이사와 같은 업무상 타인의 사무를 처리하는 자 중에서도 고도의 신임관계로 인하여 그와 같은 신분에 있는 자의 배신행위가 더 중하게 처벌될 필요성이 있다면 일본과 같이 신분범으로 특별배임죄를 규정하는 것이 사회적 제재 및 위법행위의 억지라는 면에서 타당하다고 본다

Ⅲ LBO와 배임죄의 구성요건1 LBO의 배임죄 성립 여부와 관련한 쟁점의 개관

(1) 배임죄의 주체LBO의 배임죄 성립 여부와 관련하여 배임죄의 구성요건 중 타인의 사무를 처

리하는 자와 관련해서 이사가 타인의 사무를 처리하는 자에 해당한다는 점에 대해서 다툼이 있는 것으로 보이지는 않는다 임원의 경우에 가중구성요건을 규정하고 있는 일본 회사법의 경우에는 신분이 회사의 lsquo임원[役員]rsquo 등이라고 규정되어 있으므로 임원에 등기부상 이사[取締役]가 아닌 사실상 이사도 포함되는가와 관련된 논의가 있다32)

그러나 이와 달리 우리나라에서의 배임죄는 타인의 사무를 처리하는 자라는 표지만을 가지고 있어 이사인지 아닌지가 일본과 달리 법문에 의한 제약은 없다 따라서 배임죄의 주체로서 lsquo타인의 사무를 처리하는 자rsquo란 타인과의 대내관계에 있어서 신의성실의 원칙에 비추어 그 사무를 처리할 신임관계가 존재한다고 인정되는 자를 의미하고 반드시 제3자에 대한 대외관계에서 그 사무에 관한 대리권이 존재할 것을 요하지 않으며 업무상 배임죄에 있어서의 업무의 근거는 법령 계약 관습의 어느 것에 의하건 묻지 않고 사실상의 것도 포함하는 것으로 보는 것이 타당하다33) 나아가 대법원은 업무상 배임죄에 있어서 타인의 사무를 처리하는 자라 함은 고유의 권한으로서 그 처리를 하는 자에 한하지 않고 직접 업무를 담당하고 있는 자가 아32) 이와 관련하여 최고재판소는 고용관계가 없는 무급의 이사를 구 상법 제486조 제1항의 사용인에 해

당하는 것으로 본 결정(最決平 17 10 7 刑集59卷8戶779頁)이 있고 오사카高裁는 등기부상 이사로 등재되어 있으나 유효한 주주총회의 결의를 통해서 선임되지 않은 자는 구 상법 제486조에서 규정하는 이사가 아니라고 하여 부정하고 있다(大阪高判平4 9 29判816戶249頁)

33) 대법원 2000314 선고 99도457판결 대법원 20061110 선고 2004도5167판결

최승재 LBO와 배임죄의 성립 여부

317

니더라도 그 업무담당자의 상급기관으로서 실행행위자의 행위가 피해자인 본인에 대한 배임행위에 해당한다는 것을 알면서도 실행행위자의 배임행위를 교사하거나 또는 배임행위의 전 과정에 관여하는 등으로 배임행위에 적극 가담한 경우에는 배임죄의 주체가 된다고 본다34)

(2) 임무위배요건LBO가 문제가 되는 사안들에서 배임죄의 임무위배요건의 성립 여부의 판단은

회사법상 이사의 임무위배 여부 판단으로 대체되고 있다 이사의 임무위배 여부는 법령이나 정관 기타 내부규정을 위반하였는지에 의해서만 결정되는 것은 아니고 실질적으로 판단하여야 하는 것이라는 점에 있어서 큰 이견이 있다고 보이지는 않는다 특히 리스크가 있는 거래의 경우 행위자가 담당하는 사무의 성질 업계의 관행 통상의 업무범위 내에 있는 행위인지 여부 등을 종합적으로 판단하여 당해 행위가 허용된 위험의 범위 내에 있는 행위인지 여부를 판단하여야 하는 것이다 한편 당사자가 당해 결정을 함에 있어 사후적 고찰편향(hindsight bias)35)을 방지하기 위한 판단 당시의 상황 관련 업계의 통상적인 경영자들이 이해하는 기준 판단의 전제가 되는 사실인식과 관련하여 부주의한 점이 있지는 않았는지 사실에 기초한 판단이 현저히 불합리한 경우에 해당하는지 등을 종합하여 주의의무 위반 여부를 판단하여야 할 것이다36) 이와 관련하여 경영판단의 법칙과 관련된 논의가 우리나라에서는 34) 대법원 1999723 선고 99도1911판결 대법원 200479 선고 2004도810판결35) Cuker v Mikalauskas 692 A2d 1042 1046(Pa 1997)36) 다만 일본 最高裁는 이와 관련하여 계속적 거래관계가 있는지 아니면 1회적 거래인지를 살펴서 그

거래로 인하여 기대되는 이익도 같이 고려하여 판단하여야 한다고 한다(最判平16 9 10 刑集58卷6戶524頁) 대법원은 이익의 발생과 관련하여 ldquo업무상배임죄에 있어서 lsquo임무에 위배하는 행위rsquo라 함은 업무상 타인의 사무를 처리하는 자가 그 처리하는 사무의 내용 성질 등 구체적 상황에 비추어 법률의 규정 계약의 내용 혹은 신의칙상 당연히 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과 사이의 신임관계를 저버리는 일체의 행위를 말하고 업무상 배임죄의 고의는 업무상 타인의 사무를 처리하는 자가 본인에게 재산상 손해를 가한다는 의사와 자기 또는 제3자가 재산상 이익을 얻게 된다고 하는 의사가 임무에 위배된다는 인식과 결합되어 성립하게 되며 이와 같은 업무상 배임죄의 주관적 요소로 되는 사실은 피고인이 본인의 이익을 위하여 문제가 된 행위를 하였다고 주장하면서 범의를 부인하는 경우 사물의 성질상 고의와 상당한 관련성이 있는 간접사실을 증명하는 방법에 의하여 입증할 수밖에 없다 또 무엇이 상당한 관련성이 있는 간접사실에 해당하는지는 정상적인 경험칙에 바탕을 두고 치 한 관찰력이나 분석력에 의하여 사실의 연결상태를 합리적으로 판단하는 방법에 의하여야 하며 본인의 이익을 위한다는 의사는 부수적일 뿐이고 이득 또는 가해의 의사가 주된 것임이 판명되면 그 행위의 결과가 일부 본인을 위한 측면이 있다 하더라도 배임죄의 고의를 부정할 수 없다rdquo(대법원 2008515 선고 2005도7911판결 대법원 2002722 선고 2002도1696판결 대법원 2003211 선고 2002도5679판결 대법

증권법연구 제11권 제3호 (2010)

318

전개되었고 우리 법원도 경영판단의 법칙을 인정하고 있다37) 경영판단의 법칙이란 경영이라는 고도의 기술적인 의사결정 영역에 있어서 경영진의 판단이 최종적인 결과로 손해발생으로 귀결된다고 하더라도 그 손해가 결정 당시로서는 합리적인 의사결정이었으나 이후의 사정의 전개로 인하여 경영진의 책임으로 귀속시킬 수 없는 경우에는 이에 대하여 경영진을 면책시켜야 한다는 것으로 소송상 항변이다38)

LBO라는 수단을 사용하기로 결정한 의사결정을 위와 같은 기존의 이사의 임무위배 여부의 판단기준과 다른 기준에 의해서 판단할 필요성이 있는지를 살펴볼 필요가 있을 것이다

(3) 손해요건 본인에게 손해를 가하였을 경우가 문제가 되는 바 이와 관련된 쟁점은 본인이

누구인가라는 쟁점이 있다 본인이 회사인지 아니면 주주인지 여타의 이해관계인들을 포함하는 개념인지에 대해서 논의가 있어 왔고 주주가 본인이고 주주에게 손해가 없다면 배임죄는 성립되지 않아야 한다는 주장이 있어 왔지만 대법원은 회사에게 손해가 발생하는 것으로 일관되게 보고 있으며 주주에만 한정하여 손해 여부를 판단하고 있지 않음은 확립된 판례이다39) 1인회사의 경우에도 배임죄의 성립을

원 20031010 선고 2003도3516판결 대법원 2004722 선고 2002도4229판결)고 하여 이익이 일부 있더라도 그 이익이 주된 것인지 아닌지를 보겠다는 태도를 취한다

37) 2010년 판결로 ldquo회사의 이사가 법령에 위반됨이 없이 관계회사에게 자금을 대여하거나 관계회사의 유상증자에 참여하여 그 발행 신주를 인수함에 있어서 관계회사의 회사 영업에 대한 기여도 관계회사의 회생에 필요한 적정 지원자금의 액수 및 관계회사의 지원이 회사에 미치는 재정적 부담의 정도 관계회사를 지원할 경우와 지원하지 아니할 경우 관계회사의 회생 가능성 내지 도산 가능성과 그로 인하여 회사에 미칠 것으로 예상되는 이익 및 불이익의 정도 등에 관하여 합리적으로 이용 가능한 범위 내에서 필요한 정보를 충분히 수집sdot조사하고 검토하는 절차를 거친 다음 이를 근거로 회사의 최대 이익에 부합한다고 합리적으로 신뢰하고 신의성실에 따라 경영상의 판단을 내렸고 그 내용이 현저히 불합리하지 않은 것으로서 통상의 이사를 기준으로 할 때 합리적으로 선택할 수 있는 범위 안에 있는 것이라면 비록 사후에 회사가 손해를 입게 되는 결과가 발생하였다 하더라도 그 이사의 행위는 허용되는 경영판단의 재량범위 내에 있는 것이어서 회사에 대하여 손해배상책임을 부담한다고 할 수 없다rdquo(대법원 2010114 선고 2007다35787판결) 경영판단원칙의 성립 여부에 대한 판단기준에 대한 판례평석으로 오영준 ldquo관계회사에 대한 자금지원으로 회사에 손해를 입힌 이사의 행위에 대하여 경영판단의 원칙을 적용하기 위한 요건rdquo 985172대법원판례해설985173 제71호(2007 하반기) (2008 7) 488ᐨ519면

38) 최승재 985172전략적 기업경영과 법985173(한국학술정보(주) 2010) 119면39) 배임의 죄는 타인의 사무를 처리하는 사람이 그 임무에 위배하는 행위로써 재산상의 이익을 취득하

거나 제3자로 하여금 취득하게 하여 본인에게 손해를 가함으로써 성립하여 그 행위의 주체는 타인을 위하여 사무를 처리하는 자이며 그의 임무위반 행위로써 그 타인인 본인에게 재산상의 손해를 발생케 하였을 때 이 죄가 성립되는 것인 즉 주식회사의 주식이 사실상 1인주주에 귀속하는 소위 1인

최승재 LBO와 배임죄의 성립 여부

319

인정함으로써 회사의 독자적인 이익이나 손해를 인정하는 것은 지속적인 논쟁의 대상이 되고 있다40)

또한 본인의 재산상 손해의 의미를 본인의 재산이 감소하는 경우 및 증가하여야 할 이익의 증가를 방해한 경우를 포함하는 것으로 봄이 상당하다 불량채권 불량대부 채무보증 등과 같이 사실상 회수 불능인 채권을 본인으로 하여금 취득하게 하면 재산상 손해가 인정된다41)

(4) LBO와 배임죄의 범의LBO를 배임죄로 규율함에 있어 배임죄의 범의를 추상적인 정황증거에 의해서

너무 쉽게 인정한다는 비판이 있었고 소송과정에서도 대리인들에 의해서 주장되었다 특히 소위 기업총수의 경우에 배임죄를 인정함에 있어 기능적 행위지배와 관련된 범죄의 인식에 대한 검찰의 증명에 대한 비판이 많았다 실제 한일합섬 사건의 경우에도 범의를 증명하지 못했다고 하는 점도 동양그룹 회장에 대한 배임죄의 성립 여부와 관련하여 무죄를 인정한 이유가 되었다

배임죄에 있어서 임무에 위배하는 행위라 함은 처리하는 사무의 내용 성질 등 구체적 상황에 비추어 법령의 규정 계약의 내용 또는 신의칙상 당연히 하여야 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과의 신임관계를 저버리는 일체의 행위를 의미한다42)

이와 같은 배임행위를 함에 있어 행위자의 배임의 범의는 배임행위의 결과 본인에게 재산상의 손해가 발생하거나 발생할 염려가 있다는 인식과 자기 또는 제3자가 재산상의 이득을 얻는다는 인식이 있으면 족하고 본인에게 재산상의 손해를 가

회사에 있어서도 행위의 주체와 그 본인은 분명히 별개의 인격이며 그 본인인 주식회사에 재산상 손해가 발생하였을 때 배임의 죄는 기수가 되는 것이므로 궁극적으로 그 손해가 주주의 손해가 된다고 하더라도(또 주식회사의 손해가 항시 주주의 손해와 일치한다고 할 수도 없다) 이미 성립한 죄에는 아무 소장이 없다고 할 것이며 한편 우리 형법은 배임죄에 있어 자기 또는 제3자의 이익을 도모하고 또 본인에게 손해를 가하려는 목적을 그 구성요건으로 규정하고 있지 않으므로 배임죄의 범의는 자기의 행위가 그 임무에 위배한다는 인식으로 족하고 본인에게 손해를 가하려는 의사는 이를 필요로 하지 않는다(대법원 19831213 선고 83도2330 전원합의체 판결)

40) 회사와 주주의 별개의 법인격 인정의 문제점에 대한 비판적인 견해로는 윤영신 ldquo차입매수(LBO)시 피인수회사의 자산을 담보로 제공하는 행위와 업무상배임죄rdquo 985172상사판례연구985173 Ⅶ권(2007 5) 365ᐨ386면

41) 채무보증에 대한 사안으로는 대법원 2008515 선고 2005도7911판결 대법원 20090820 선고 2008도12112판결 관련 일본 최고재판소의 결정으로는 最決昭 58 5 24 刑集37卷4戶437頁

42) 대법원 2000314 선고 99도4923판결

증권법연구 제11권 제3호 (2010)

320

한다는 의사나 자기 또는 제3자에게 재산상의 이득을 얻게 하려는 목적은 요하지 아니하며43) 이러한 인식은 미필적 인식으로도 족한 것인 바 이 사건처럼 피고인이 본인의 이익을 위하여 문제가 된 행위를 하였다고 주장하면서 범의를 부인하는 경우에는 사물의 성질상 고의와 상당한 관련성이 있는 간접사실을 증명하는 방법에 의하여 입증할 수밖에 없고 무엇이 상당한 관련성이 있는 간접사실에 해당할 것인가는 정상적인 경험칙에 바탕을 두고 치 한 관찰력이나 분석력에 의하여 사실의 연결상태를 합리적으로 판단하는 방법에 의하여야 할 것이다44)

이러한 판단의 기초가 배임죄의 판단의 대상이 LBO라는 금융기법이 관여되었다고 해서 달라질 것은 없다고 본다 따라서 일반론으로 배임죄의 범의의 입증에 대한 비판으로는 검찰의 치 한 범의의 입증을 촉구한다는 점에서 실익이 있을 수는 있겠으나 법리적으로는 별도의 기준을 제시하여야 할 것은 아니라고 본다

(5) 소 결이와 같이 LBO가 배임죄가 되기 위해서는 여러 가지 배임죄와 관련된 논점들

이 문제가 된다 이러한 LBO의 배임죄 성립 여부와 관련한 쟁점 중 가장 논란이 많은 쟁점인 임무위배와 관련된 쟁점 및 손해발생과 관련된 쟁점에 대하여는 각각 장을 나누어서 개별적으로 검토하고자 한다

2 피인수회사 자산의 담보제공행위 (1) 신한 판결에서 문제가 된 행위신한 판결에서 문제가 된 행위 즉 (i) 인수회사가 피인수회사의 자산을 담보로

제공하고 자금을 대출받아 이를 재원으로 피인수회사를 인수하는 방식의 거래에 있어서 인수회사의 대표이사 겸 피인수회사의 대표이사가 피인수회사의 자산을 담보로 제공한 행위 및 (ii) 피인수회사가 인수회사에게 금원을 대여한 행위 (iii) 담보교체행위에 대하여 그 대표이사를 lsquo특정 경제범죄 가중처벌에 관한 법률rsquo 위반(배임)죄로 검찰이 공소제기하였고 법원에서 이를 유죄로 판결하여 확정된 사안이 신한 판

43) 대법원 2000526 선고 99도2781판결44) 대법원 2003211 선고 2002도5679판결

최승재 LBO와 배임죄의 성립 여부

321

결이다 흔히 LBO를 위한 자금은 LBO펀드 피인수회사의 경영진 피인수회사의 주주

등 다양한 구성원이 출자한 금원을 우선적으로 재원으로 하고[=자본출자금융(equity financing)] 은행이나 보험회사 등 금융기관으로부터 대출받은 자금을 통한 자금조달[=부채금융(debt finance)]로 조달된다 이 때 은행에서 자금을 빌리기 위해서는 은행이 필요한 담보를 제공받아야 할 것인바 LBO를 목적으로 하는 인수펀드(buyout fund)의 경우에는 자신이 담보로 제공할 자산을 가지고 있지 않은 경우가 대부분일 것인 바 이 경우에는 인수를 하려는 측에서는 은행에 인수할 회사의 자산에 담보를 설정하기로 약정하게 된다 그 외에 후순위채무(subordinate debt)를 발생시키기도 한다 인수회사가 우선주 전환사채 신주인수권부사채 채권 등을 발행하여 모은 자금의 경우에는 은행에서 융통한 자금과 달리 담보를 제공하지 않으며 따라서 이들 채권 등의 경우에는 낮은 등급인 BB 또는 BBBᐨ 이하의 채권신용등급을 부여받게 되는 바 이들 채권을 흔히 정크본드(Junk bond)라고 한다 피인수회사의 자산이 담보로 제공되는 이 행위는 달리 표현하면 재무관리상 잉여현금흐름(free cash flow)을 활용한 것으로 이를 통해서 당해 자산의 수익성을 높이는 것으로 이해될 수 있을 것이다

(2) 신한 사건의 전개와 당시 주요국의 태도1) 신한 사건의 전개제1심 법원은 위와 같은 거래방식을 LBO 방식이라고 하면서 LBO 방식에 의

한 피인수회사 자산에 대한 담보제공행위 대여행위에 대해서는 유죄를 담보교체행위에 대하여는 무죄를 선고하였다45)

항소심에서 서울고등법원은 LBO 방식에 의한 피인수회사 자산에 대한 담보제공행위에 대해서 (i) 피인수회사의 자산을 위 금융기관들에게 담보로 제공한 것 자체로는 손해를 발생하게 한 것이 아니며 피인수회사를 인수하여 자신의 노력에 따라 충분히 경영을 정상화시킬 수 있다는 합리적인 계산 아래 피인수회사의 이익을 모도한다는 의사로 그 인수자금을 조달하기 위해서 담보제공에 이른 것이므로 배임의 고의가 인정되지 않는다고 보아 담보제공행위에 대해 배임죄의 성립을 부정하였

45) 서울지방법원 남부지원 20031128 선고 2003고합145판결

증권법연구 제11권 제3호 (2010)

322

다(=고의배제) (ii) 대여행위에 대해서는 충분한 담보를 제공받았기 때문에 역시 배임의 범의가 인정되지 않고 담보교체행위에 대해서는 범의가 인정되지 않을 뿐만 아니라 재산상 손해발생의 위험도 없다고 보았다 따라서 서울고등법원은 이러한 판단에 따라 공소제기된 모든 행위의 각 점에 대해서 모두 무죄를 선고하였다

대법원은 LBO 방식에 의한 피인수회사 자산에 대한 담보제공행위가 무죄라고 본 원심의 판단 부분에 대하여 파기환송하였다46) 그 외의 점에 대해서는 상고기각을 하여 확정되었다

2) 주요국의 태도대법원이 이 사건 판결을 할 당시에 각국의 상황을 살펴보는 것도 LBO를 허용

하지 않는 것은 글로벌한 금융환경에 부합하지 않는다는 주장에 대한 설명이라는 점에서 필요하다고 본다

미국은 LBO 방식이 흔히 사용되고 있는 유형이었다 그러나 실제로 LBO는 상당히 다양한 형태를 포섭하는 용어이다 따라서 단일한 하나의 용어로 정의하는 것이 타당한지 의문이 있었고 더하여 LBO를 시도한 회사가 성공적으로 본궤도에 복귀하지 못하고 부실이 오히려 가속화되는 사례가 다수 보고되었다47) 따라서 이론적으로는 LBO가 단기적으로는 기업가치를 높이는 것으로 보이나 장기적으로는 기업의 가치를 떨어뜨린다는 견해가 유력하게 제시되었다48)