la revisione legale: i soggetti - web.uniroma1.it. i... · parmalat. prof.ssa emma pagliuca. i...

TRANSCRIPT

La Revisione Legale: i soggettii soggetti

Prof.ssa Emma Pagliuca

Contenuti della lezione

• Il mercato della revisione• Revisione e Corporate Governance

• La professione del revisore legale • La professione del revisore legale • Principi generali di comportamento• La responsabilità del revisore• Un caso di “patologia” della revisione: il crac

Parmalat

Prof.ssa Emma Pagliuca

I soggetti

I servizi di revisione sono solitamente erogati da:1. Revisori legali (singoli professionisti)2. Società di revisione

Prof.ssa Emma Pagliuca

2. Società di revisione

Il mercato della revisione

• Circa il 90% del mercato mondiale dellarevisione è presidiato dalle c.d. “Big Four”:Deloitte & Touche, Pricewaterhouse Coopers,Reconta Ernst&Young, KPMGReconta Ernst&Young, KPMG

• Il restante 10% è rappresentato da singolirevisori e da piccole società di revisioneconosciute a livello locale.

L’evoluzione delle big della revisione

3 momenti qualificanti dei processi di concentrazione delle

società di revisione:

integrazione geografica, volta ad assecondare i

processi di internazionalizzazione delle imprese clienti;

integrazione finalizzata a perseguire la dimensioneintegrazione finalizzata a perseguire la dimensione

ottimale, volta ad assicurare la massa critica necessaria

a realizzare investimenti, specializzazioni di settore e

integrazione di servizi;

integrazione come risposta alle crisi generate dai grandi

scandali finanziari.

Tipica organizzazione delle società di revisionePARTNER. È colui che esprimendo il giudizio finale si assume la responsabilitàgenerale e finale dell’incarico. Tra i suoi compiti: raggiungere un accordo con la società cliente sul servizio da fornire; assicurarsi che il lavoro sia adeguatamente pianificato; assicurarsi che il team possieda adeguate capacità ed esperienza; firmare la relazione di revisione. firmare la relazione di revisione.

MANAGER . Affianca il socio nella gestione del lavoro. Tra i suoi compiti: assicurarsi che il lavoro sia adeguatamente pianificato, inclusa la

pianificazione degli assistenti; supervisionare la preparazione e l’approvazione del programma di

revisione; preparare il budget; controllare le carte di lavoro, i bilanci e la relazione di revisione.

Tipica organizzazione delle società di revisioneSENIOR. È il responsabile del team di lavoro. In accordo con il managerstabilisce i programmi di lavoro e affida le verifiche ai diversi componenti delgruppo. Tra i suoi compiti: assistere allo sviluppo del piano di lavoro; svolgere le parti del lavoro di revisione più complesse; assegnare i compiti di revisione agli assistenti e dirigere lo svolgimento assegnare i compiti di revisione agli assistenti e dirigere lo svolgimento

giornaliero del lavoro di revisione; supervisionare e controllare il lavoro degli assistenti.

JUNIOR. Fa capo direttamente al senior da cui, in base all’esperienza acquisita,riceve dettagliate istruzioni per le verifiche da svolgere. Tra i suoi compiti: svolgere i compiti di revisione loro assegnati; predisporre carte di lavoro appropriate; informare il Senior di qualunque problema di revisione o contabile

incontrato.

Prof.ssa Emma Pagliuca

I soggetti del controllo nelle società• Collegio sindacale• Sindaco Unico• Revisore Legale

▫ Singolo professionista▫ Società di Revisione▫ Società di Revisione

Le Società che non fanno ricorso al capitale di rischio e che non sonotenute alla redazione del bilancio consolidato possono affidare ilcontrollo contabile al Collegio Sindacale, tramite apposita previsionedello statuto.In assenza di tale previsione, il controllo contabile è affidato ad unRevisore Legale/società di revisione e, nelle S.p.a. che fanno ricorso almercato dei capitali di rischio, sempre ad una società di revisione (art.155 TUF).

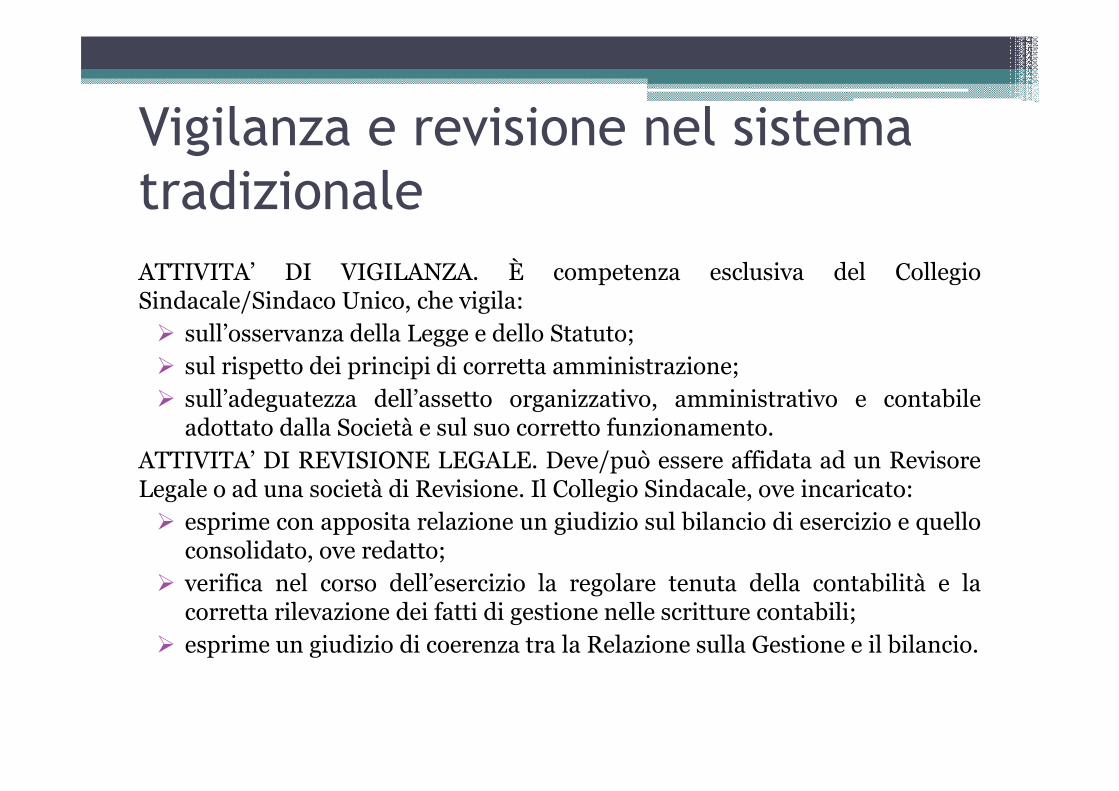

Vigilanza e revisione nel sistema tradizionale

ATTIVITA’ DI VIGILANZA. È competenza esclusiva del CollegioSindacale/Sindaco Unico, che vigila: sull’osservanza della Legge e dello Statuto; sul rispetto dei principi di corretta amministrazione; sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile

adottato dalla Società e sul suo corretto funzionamento.ATTIVITA’ DI REVISIONE LEGALE. Deve/può essere affidata ad un RevisoreLegale o ad una società di Revisione. Il Collegio Sindacale, ove incaricato: esprime con apposita relazione un giudizio sul bilancio di esercizio e quello

consolidato, ove redatto; verifica nel corso dell’esercizio la regolare tenuta della contabilità e la

corretta rilevazione dei fatti di gestione nelle scritture contabili; esprime un giudizio di coerenza tra la Relazione sulla Gestione e il bilancio.

Governance aziendale e controlloOrgano

amministrativo

Controllo sulla

gestione

Assemblea dei

Soci

Revisione legale

dei conti

Sistema

tradizionale

Amministratore

Unico o Consiglio di

Amministrazione

Collegio Sindacale

Nomina l’organo

amministrativo e il

Collegio Sindacale

Revisore legale o

società di revisione

Collegio Sindacale

Sistema

dualistico

Consiglio di

Gestione

Consiglio di

sorveglianza

Nomina il Consiglio

di sorveglianza, che

a sua volta nomina

il Consiglio di

Gestitone

Revisore legale o

società di revisione

Sistema

monistico

Consiglio di

Amministrazione

Comitato per il

controllo sulla

gestione

Nomina il Consiglio

di Amministrazione

che a sua volta

nomina al suo

interno il Comitato

per il controllo sulla

gestione

Revisore legale o

società di revisione

Prof.ssa Emma Pagliuca

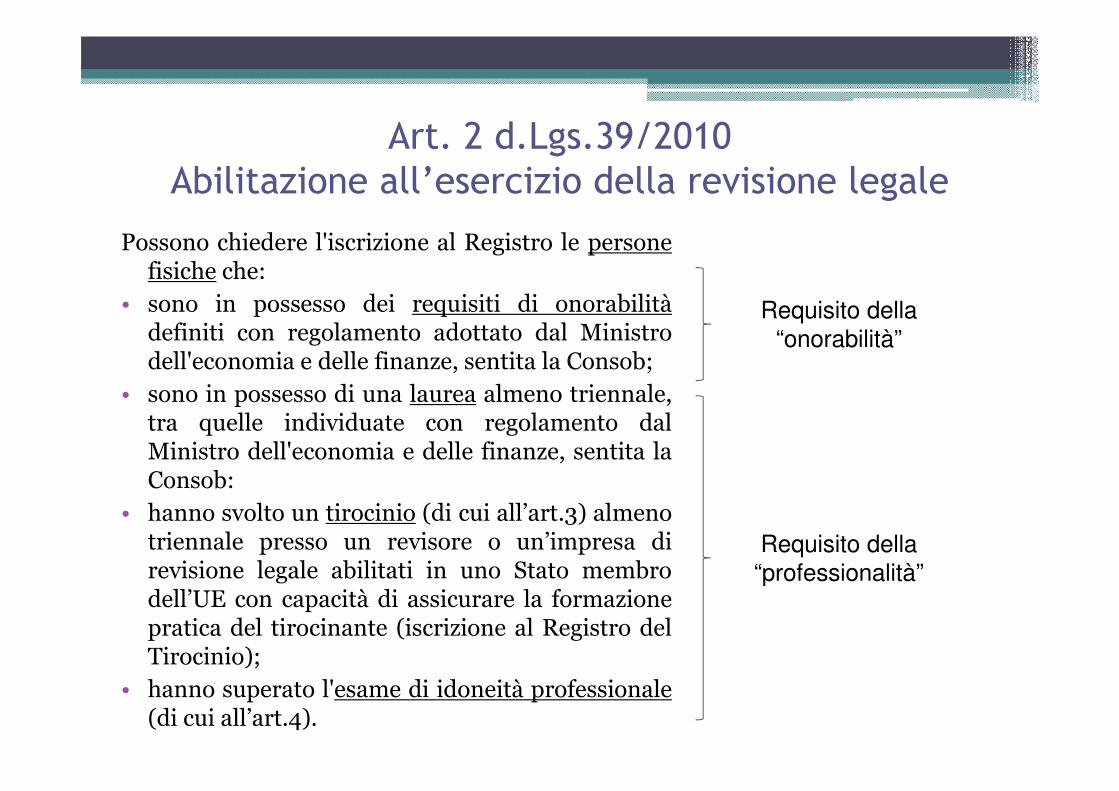

Art. 2 d.Lgs.39/2010Abilitazione all’esercizio della revisione legale

Dal 2012 è istituito il Registro dei Revisori legali presso il Ministerodell’Economia e delle Finanze, nel quale sono transitati:• Iscritti (persone fisiche e società) iscritte nel Registro dei Revisori contabili• Società di revisione iscritte nell’albo speciale tenuto dalla CONSOB (con

incarichi di interesse pubblico)Si individuano i revisori legali e le società che svolgono incarichi di revisione inSi individuano i revisori legali e le società che svolgono incarichi di revisione inenti di interesse pubblico. Queste società sono sottoposte a vigilanza da partedella CONSOB.Sono previste due sezioni:1. la sezione “A”, destinata ai revisori che svolgono attività di revisione o

l’hanno svolta nei tre anni precedenti;2. la sezione “B”, destinata ai revisori “inattivi”, che non hanno assunto

incarichi di revisione legale o non hanno collaborato a un'attività direvisione legale in una società di revisione legale per tre anni consecutivi.

Art. 2 d.Lgs.39/2010Abilitazione all’esercizio della revisione legale

Possono chiedere l'iscrizione al Registro le personefisiche che:

• sono in possesso dei requisiti di onorabilitàdefiniti con regolamento adottato dal Ministrodell'economia e delle finanze, sentita la Consob;

• sono in possesso di una laurea almeno triennale,

Requisito della

“onorabilità”

• sono in possesso di una laurea almeno triennale,tra quelle individuate con regolamento dalMinistro dell'economia e delle finanze, sentita laConsob:

• hanno svolto un tirocinio (di cui all’art.3) almenotriennale presso un revisore o un’impresa direvisione legale abilitati in uno Stato membrodell’UE con capacità di assicurare la formazionepratica del tirocinante (iscrizione al Registro delTirocinio);

• hanno superato l'esame di idoneità professionale(di cui all’art.4).

Requisito della

“professionalità”

Art. 2 d.Lgs.39/2010Abilitazione all’esercizio della revisione legale

Possono chiedere l'iscrizione nel Registro, le società che soddisfano le seguenti condizioni:

• i componenti del consiglio di amministrazione o del consiglio di gestione sono in possesso deirequisiti di onorabilità definiti con regolamento dal Ministro dell'economia e delle finanze, sentitala Consob;

• la maggioranza dei componenti del consiglio di amministrazione, o del consiglio di gestione ècostituita da persone fisiche abilitate all'esercizio della revisione legale in uno degli Stati membridell'UE;

• nelle società regolate nei capi II, III e IV del titolo V del libro V del codice civile (Ss, Snc e Sas),maggioranza numerica e per quote dei soci costituita da soggetti abilitati all'esercizio dellarevisione legale in uno degli Stati membri dell'UE;

• nelle società regolate nei capi V e VI del titolo V del libro V del codice civile (Spa e Sapa), azioninominative e non trasferibili mediante girata;

• nelle società regolate nei capi V, VI e VII del titolo V del libro V del codice civile (Spa, Sapa e Srl),maggioranza dei diritti di voto nell'assemblea ordinaria spettante a soggetti abilitati all'eserciziodella revisione legale in uno degli Stati membri dell'UE;

• i responsabili della revisione legale sono persone fisiche iscritte al Registro;

• le imprese di revisione legale abilitate in uno Stato membro che abbiano fatto richiesta diiscrizione al Registro. Tali imprese potranno esercitare la revisione legale a condizione che ilresponsabile dell'incarico che effettua la revisione per conto dell'impresa di revisione soddisfi irequisiti previsti dai commi 2 e 3, lettera a).

Prof.ss Emma Pagliuca

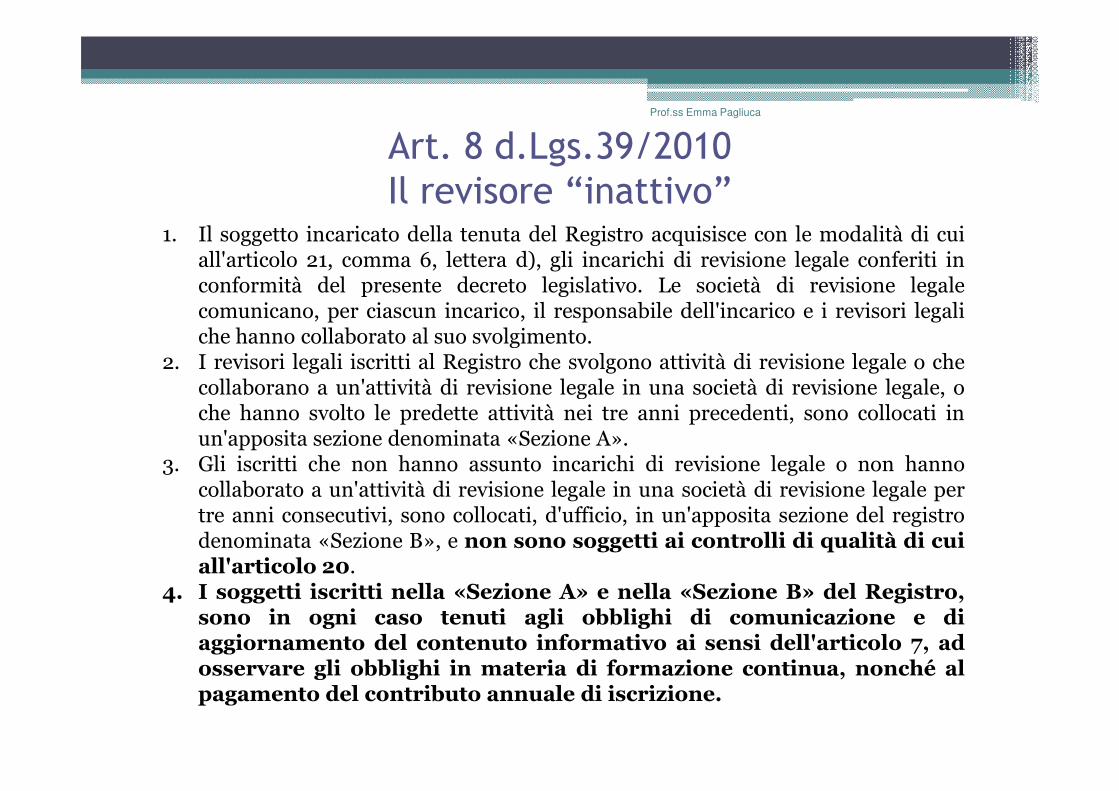

1. Il soggetto incaricato della tenuta del Registro acquisisce con le modalità di cuiall'articolo 21, comma 6, lettera d), gli incarichi di revisione legale conferiti inconformità del presente decreto legislativo. Le società di revisione legalecomunicano, per ciascun incarico, il responsabile dell'incarico e i revisori legaliche hanno collaborato al suo svolgimento.

2. I revisori legali iscritti al Registro che svolgono attività di revisione legale o checollaborano a un'attività di revisione legale in una società di revisione legale, o

Art. 8 d.Lgs.39/2010Il revisore “inattivo”

collaborano a un'attività di revisione legale in una società di revisione legale, oche hanno svolto le predette attività nei tre anni precedenti, sono collocati inun'apposita sezione denominata «Sezione A».

3. Gli iscritti che non hanno assunto incarichi di revisione legale o non hannocollaborato a un'attività di revisione legale in una società di revisione legale pertre anni consecutivi, sono collocati, d'ufficio, in un'apposita sezione del registrodenominata «Sezione B», e non sono soggetti ai controlli di qualità di cuiall'articolo 20.

4. I soggetti iscritti nella «Sezione A» e nella «Sezione B» del Registro,sono in ogni caso tenuti agli obblighi di comunicazione e diaggiornamento del contenuto informativo ai sensi dell'articolo 7, adosservare gli obblighi in materia di formazione continua, nonché alpagamento del contributo annuale di iscrizione.

Requisiti di onorabilità definiti dal MEF

Le persone fisiche sono in possesso dei requisiti di onorabilità se rispettano,congiuntamente, le seguenti condizioni:

non si trovino in stato di interdizione temporanea o di sospensione dagliuffici direttivi delle persone giuridiche e delle imprese;

non siano state sottoposte a misure di prevenzione disposte dall’autoritàgiudiziaria, salvi gli effetti della riabilitazione;giudiziaria, salvi gli effetti della riabilitazione;

non siano state condannate con sentenza irrevocabile, salvi gli effetti dellariabilitazione, a pene di reclusione;

non abbiano riportato in Stati esteri condanne penali o altriprovvedimenti sanzionatori per fattispecie e durata corrispondenti aquelle che comporterebbero, secondo la legge italiana, la perdita deirequisiti di onorabilità

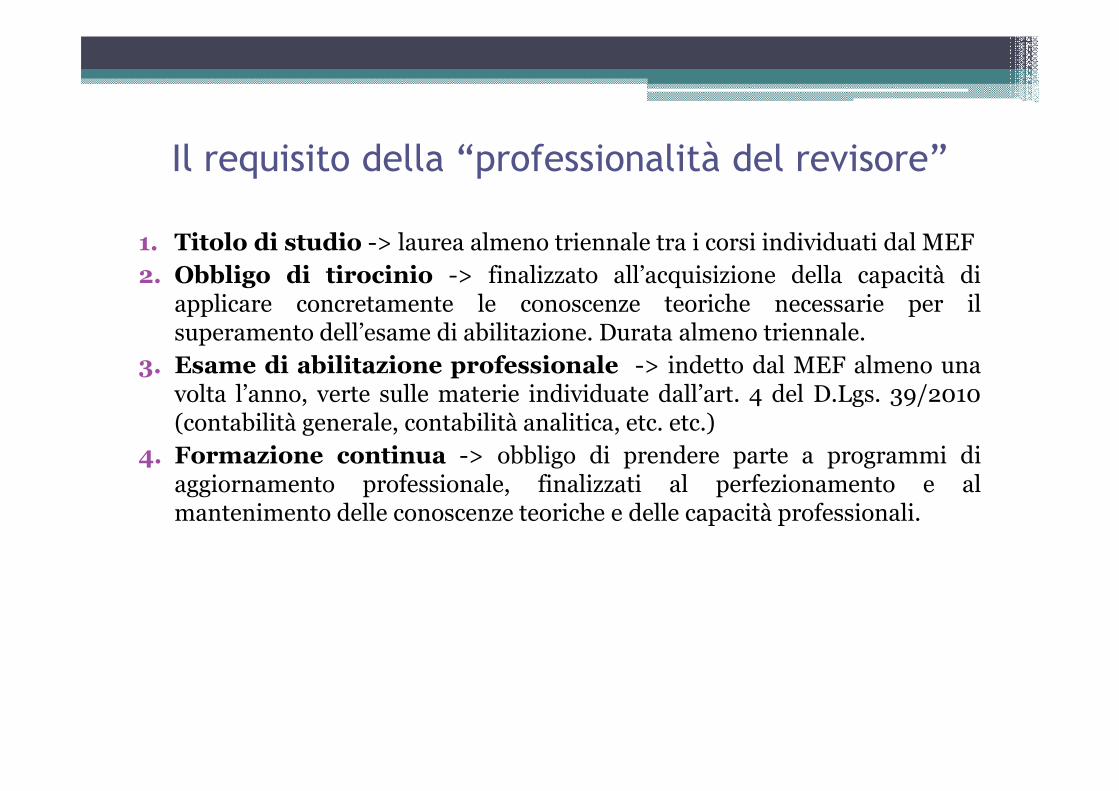

Il requisito della “professionalità del revisore”

1. Titolo di studio -> laurea almeno triennale tra i corsi individuati dal MEF2. Obbligo di tirocinio -> finalizzato all’acquisizione della capacità di

applicare concretamente le conoscenze teoriche necessarie per ilsuperamento dell’esame di abilitazione. Durata almeno triennale.

3. Esame di abilitazione professionale -> indetto dal MEF almeno unavolta l’anno, verte sulle materie individuate dall’art. 4 del D.Lgs. 39/2010volta l’anno, verte sulle materie individuate dall’art. 4 del D.Lgs. 39/2010(contabilità generale, contabilità analitica, etc. etc.)

4. Formazione continua -> obbligo di prendere parte a programmi diaggiornamento professionale, finalizzati al perfezionamento e almantenimento delle conoscenze teoriche e delle capacità professionali.

Prof.ssa Emma Pagliuca

Accanto ai requisiti di onorabilità e professionalità,vi sono dei principi etici di riferimento cui ilrevisore deve attenersi nello svolgimento delproprio lavoro sono:

1. la deontologia e lo scetticismo professionale;1. la deontologia e lo scetticismo professionale;2. la riservatezza ed il segreto professionale;3. l’obiettività;4. l’indipendenza.

Prof.ss Emma Pagliuca

I soggetti abilitati all'esercizio dell'attività di revisione rispettano iprincipi di deontologia professionale elaborati da associazioni eordini professionali congiuntamente al MEF e alla Consob e adottati dalMEF, sentita la Consob.

Il revisore o la società di revisione che effettua la revisione dei contiesercita nel corso dell'intera revisione lo scetticismo professionale,riconoscendo la possibilità che si verifichi un errore significativo

Deontologia e scetticismo professionale(Art. 9 D.Lgs. 39/2010 – ISA 200)

riconoscendo la possibilità che si verifichi un errore significativoattribuibile a fatti o comportamenti che sottintendono irregolarità,compresi frodi o errori.

Per “scetticismo professionale” si intende un atteggiamento caratterizzatoda un approccio dubitativo, dal costante monitoraggio delle condizioniche potrebbero indicare una potenziale inesattezza dovuta a errore ofrode, nonché da una valutazione critica della documentazione inerentealla revisione.

Si applica in particolare durante la revisione delle stime fornite dalladirezione (fair value, perdita durevole di valore,…)

Prof.ss Emma Pagliuca

Il D.Lgs. 135/2016 ha introdotto l’art. 9 bis, nel quale vengono specificatealcune regole in tema di riservatezza e segreto professionale.

Il revisore non può divulgare informazioni concernenti l’aziendasottoposta a revisione e tale obbligo continua anche successivamente almomento di conclusione della prestazione professionale.

L’accesso alle informazioni del revisore uscente è consentito al revisore o

Riservatezza e segreto professionale(art. 9 bis D.Lgs. 39/2010)

L’accesso alle informazioni del revisore uscente è consentito al revisore oalla società di revisione subentrante.

Altri casi in cui il revisore è sollevato dal principio di riservatezza sono:per proteggere gli interessi professionali di un revisore in un

procedimento legale;per permettere controlli di qualità disposti dagli organismi

competenti;per rispondere ad indagini di organi professionali o di vigilanza.

Prof.ss Emma Pagliuca

Il soggetto che effettua la revisione legale dei conti di una società deveessere indipendente da questa e non deve in alcun modo essere coinvoltanel suo processo decisionale.

Due diverse tipologie di indipendenza, che devono sussisterecontemporaneamente nella figura del revisore legale:

1. l’indipendenza “formale” (legale), che si sostanzia nell’assenza di

Indipendenza ed obiettività(Artt. 10 e 17 D.Lgs. 39/2010)

1. l’indipendenza “formale” (legale), che si sostanzia nell’assenza dicondizioni di incompatibilità legale. Riconoscimento di unacondizione oggettiva in base alla quale il revisore è riconosciutoindipendente;

2. l’indipendenza “sostanziale” (mentale), che consiste in unatteggiamento intellettuale del revisore legale che deve essere ingrado di isolare gli elementi realmente utili ai fini della conduzionedel suo operato.

Il revisore, una volta riscontrate le situazioni che possonocomprometterne l’indipendenza, non deve effettuare la revisione legale.

Prof.ss Emma Pagliuca

Auto-riesame: il revisore deve svolgere il controllo di dati o di altrielementi che lo stesso o altri soggetti ad esso inerenti hanno contribuito adeterminare.

Interesse personale: il revisore è in conflitto di interessi e tale conflittoinfluisce in modo inequivocabile sulla propria attività di controllo e suirelativi risultati.

Situazioni che potrebbero vedere compromessa l’indipendenza

relativi risultati.Prestazione di attività di patrocinatore legale e di CTP, a favore o contro

la posizione del soggetto sottoposto a revisione in una controversia.Confidenzialità. Fiducia eccessiva e/o familiarità. Il revisore è sensibile

all’interesse del soggetto sottoposto a revisione.Intimidazione. Si individuano condizionamenti derivanti dalla influenza

del soggetto revisionato, o in seguito a comportamenti aggressivi neiconfronti del revisore stesso.

Prof.ss Emma Pagliuca

In presenza di circostanze che minacciano l’indipendenza dell’attività direvisione, il revisore valuta la rilevanza delle stesse e documenta lavalutazione effettuata, nonché l’esistenza di un adeguato sistema disalvaguardia che contenga il livello di rischio entro limiti ragionevolmenteaccettabili.Per “sistema di salvaguardia” si intende l’insieme documentato delleprocedure, dei comportamenti e dei provvedimenti che mirano a proteggerel’autonomia di giudizio del revisore e a mantenere l’attività di revisione in

Sistema di salvaguardia

l’autonomia di giudizio del revisore e a mantenere l’attività di revisione inun contesto trasparente di obiettività e imparzialità.Queste procedure coprono i seguenti aspetti:

• informazione e comprensione della normativa sull’indipendenza daparte di tutti i partecipanti all’incarico;

• identificazione tempestiva di ogni possibile minaccia e periodicomonitoraggio;

• documentazione e gestione dei rischi identificati e risoluzione dellerelative problematiche.

Prof.ss Emma Pagliuca

Durata dell’incarico. L'incarico di revisione legale ha la durata di noveesercizi per le società di revisione e di sette esercizi per i revisori legali.Esso non può essere rinnovato o nuovamente conferito se non sianodecorsi almeno quattro esercizi dalla data di cessazione del precedenteincarico.

Corrispettivo. Il corrispettivo per l'incarico di revisione legale non può

Ulteriori previsioni volte a garantire l’indipendenza

Corrispettivo. Il corrispettivo per l'incarico di revisione legale non puòessere subordinato ad alcuna condizione, non può essere stabilito infunzione dei risultati della revisione, né può dipendere in alcun mododalla prestazione di servizi diversi dalla revisione alla società checonferisce l'incarico, alle sue controllate e controllanti, da parte delrevisore legale o della società di revisione legale o della loro rete. Ilcorrispettivo per l'incarico di revisione legale è determinato in modo dagarantire la qualità e l'affidabilità dei lavori.

Prof.ss Emma Pagliuca

Fonte: “L’applicazione dei principi di revisione internazionali (ISA Italia) alle imprese di dimensioni minori”, Commissione Principi di Revisione, CNDEC

Prof.ssa Emma Pagliuca

Prof.ss Emma Pagliuca

Responsabilità legale. Prevista dalla legge:1. Responsabilità civile2. Responsabilità penale3. Responsabilità amministrativa4. Responsabilità fiscale.

Responsabilità del revisore

4. Responsabilità fiscale. Responsabilità professionale. Verso le organizzazioni

professionali di appartenenza.

Prof.ss Emma Pagliuca

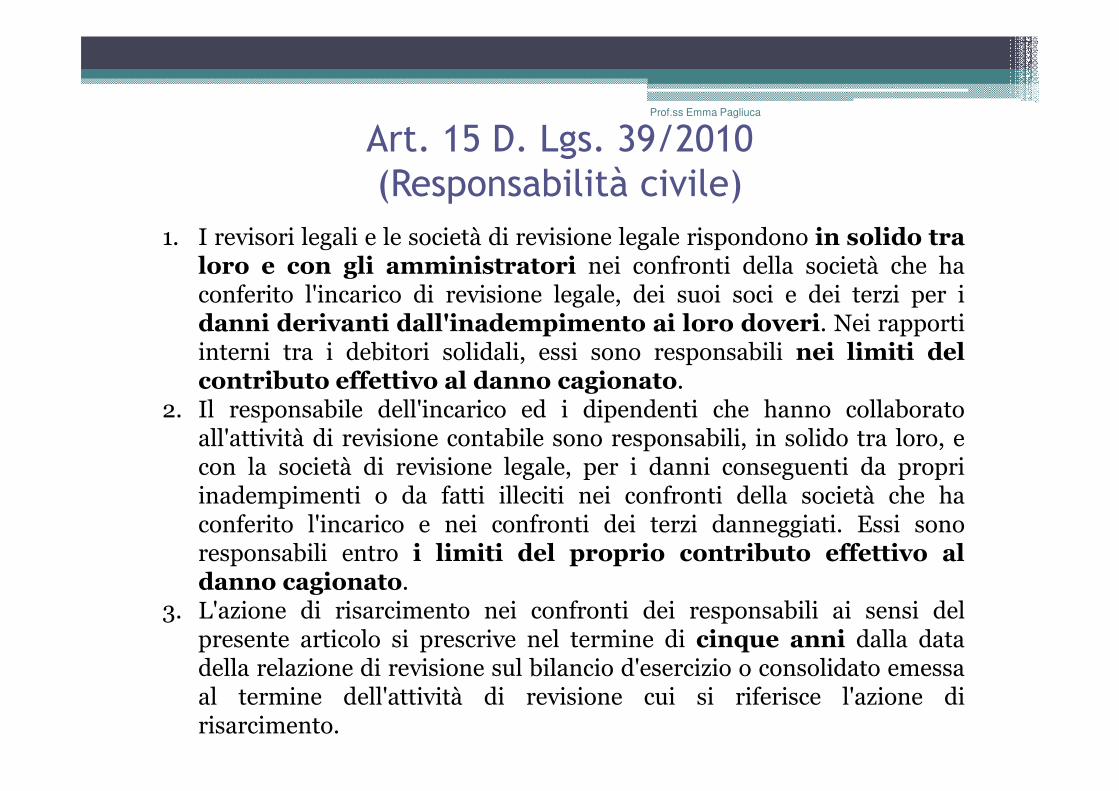

1. I revisori legali e le società di revisione legale rispondono in solido traloro e con gli amministratori nei confronti della società che haconferito l'incarico di revisione legale, dei suoi soci e dei terzi per idanni derivanti dall'inadempimento ai loro doveri. Nei rapportiinterni tra i debitori solidali, essi sono responsabili nei limiti delcontributo effettivo al danno cagionato.

2. Il responsabile dell'incarico ed i dipendenti che hanno collaborato

Art. 15 D. Lgs. 39/2010(Responsabilità civile)

2. Il responsabile dell'incarico ed i dipendenti che hanno collaboratoall'attività di revisione contabile sono responsabili, in solido tra loro, econ la società di revisione legale, per i danni conseguenti da propriinadempimenti o da fatti illeciti nei confronti della società che haconferito l'incarico e nei confronti dei terzi danneggiati. Essi sonoresponsabili entro i limiti del proprio contributo effettivo aldanno cagionato.

3. L'azione di risarcimento nei confronti dei responsabili ai sensi delpresente articolo si prescrive nel termine di cinque anni dalla datadella relazione di revisione sul bilancio d'esercizio o consolidato emessaal termine dell'attività di revisione cui si riferisce l'azione dirisarcimento.

La responsabilità civile

Fattispecie che rilevano ai fini della individuazione di responsabilità1. Inadempienza/negligenza degli obblighi del revisore2. Mancata o non corretta applicazione di principi di revisione3. Danno derivante dall’inadempienza del revisore

Se il danno è subito dalla società revisionata, la responsabilità si configura comeresponsabilità contrattuale che discende da un rapporto negoziale concluso con lasocietà di revisione con la società cliente.

Se il danno è subito da terzi, la responsabilità è a titolo extracontrattuale (art.2043C.c.). Quindi affinché ci sia un’azione di responsabilità devono sussistere:1. Inadempimento2.Danno3.Quantificazione del danno4.Nesso di causalità tra inadempimento e danno

La responsabilità penale(Artt. 27 – 32 D.Lgs. 39/2010)

Il D.Lgs. 39/2010 definisce le diverse situazioni che determinanoanche una responsabilità penale:

1. falsità nelle relazioni o nelle comunicazioni dei responsabili dellarevisione legale;revisione legale;

2. corruzione del revisore;3. impedito controllo;4. compensi illegali;5. illeciti rapporti patrimoniali con la società assoggettata a revisione.

Falsità nelle relazioni o nelle comunicazioni dei responsabili dellarevisione legale -> sono puniti con l’arresto i responsabili della revisionelegale i quali, al fine di conseguire per sé o per altri, un ingiusto profitto, nellerelazioni o in altre comunicazioni, con la consapevolezza della falsità el’intenzione di ingannare i destinatari delle comunicazioni, attestano il falso ooccultano informazioni concernenti la situazione economica, patrimoniale ofinanziaria della società, ente o soggetto sottoposto alla revisione, in modoidoneo ad indurre in errori i destinatari delle comunicazioni sulla predettasituazione.

Corruzione del revisore -> sono puniti con l’arresto i responsabili dellarevisione legale i quali, a seguito della dazione o della promessa di utilità,compiono od omettono atti, in violazione degli obblighi inerenti il loro ufficio,causando nocumento alla società. La stessa pena si applica a chi dà o promettel’utilità.

Impedito controllo-> sono puniti con una ammenda i componentidell’organo di amministrazione che, occultando i documenti o con altri idoneiartifici, impediscono o comunque ostacolano lo svolgimento delle attività direvisione legale.

Compensi illegali-> sono puniti con la reclusione e una multa i responsabilidella revisione, i componenti dell’organo di amministrazione, i soci e idipendenti della società di revisione che percepiscono, direttamente oindirettamente, dalla società assoggettata a revisione legale compensi in denaroindirettamente, dalla società assoggettata a revisione legale compensi in denaroo in altra forma, oltre quelli legittimamente pattuiti.

Illeciti rapporti patrimoniali con la società soggetta a revisione>sono puniti con la reclusione e una multa i responsabili della revisione, icomponenti dell’organo di amministrazione, i soci e i dipendenti della societàdi revisione che contraggono prestiti, sotto qualsiasi forma, sia direttamenteche per interposta persona, con la società soggetta a revisione o con una societàche la controlla o ne è controllata, o si fanno prestare da una di tali societàgaranzie per debiti propri.

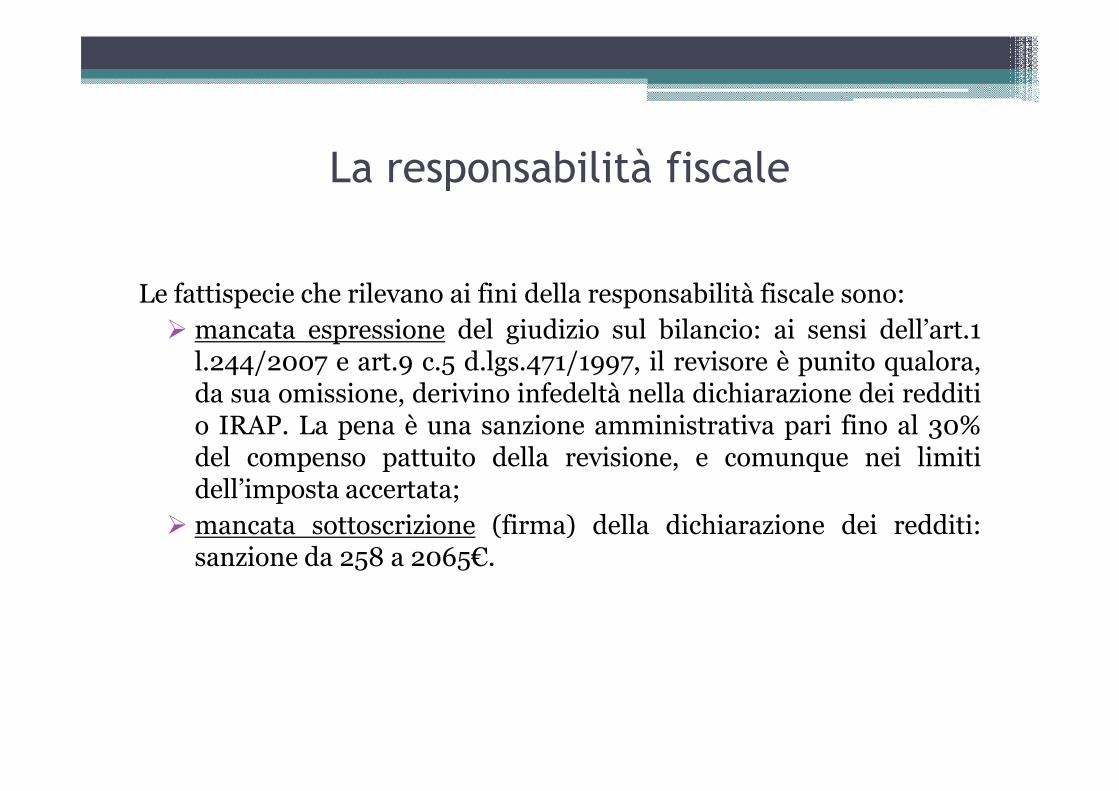

La responsabilità fiscale

Le fattispecie che rilevano ai fini della responsabilità fiscale sono: mancata espressione del giudizio sul bilancio: ai sensi dell’art.1

l.244/2007 e art.9 c.5 d.lgs.471/1997, il revisore è punito qualora,da sua omissione, derivino infedeltà nella dichiarazione dei redditida sua omissione, derivino infedeltà nella dichiarazione dei redditio IRAP. La pena è una sanzione amministrativa pari fino al 30%del compenso pattuito della revisione, e comunque nei limitidell’imposta accertata;

mancata sottoscrizione (firma) della dichiarazione dei redditi:sanzione da 258 a 2065€.

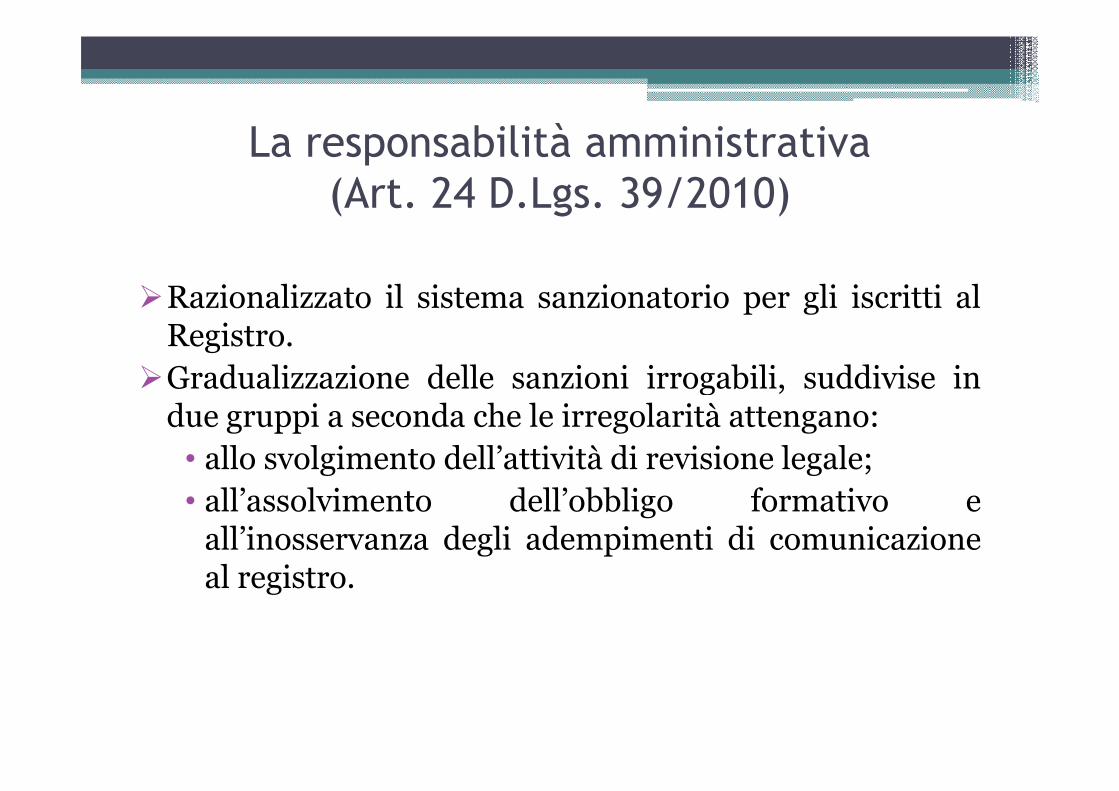

La responsabilità amministrativa (Art. 24 D.Lgs. 39/2010)

Razionalizzato il sistema sanzionatorio per gli iscritti alRegistro.

Gradualizzazione delle sanzioni irrogabili, suddivise indue gruppi a seconda che le irregolarità attengano:

• allo svolgimento dell’attività di revisione legale;• all’assolvimento dell’obbligo formativo e

all’inosservanza degli adempimenti di comunicazioneal registro.

Sanzioni MEF per le irregolarità nello svolgimento dell’attività di revisione legale

AVVERTIMENTO

che impone alla persona fisica o giuridica responsabile dellaviolazione di porre termine al comportamento e di astenersidal ripeterlo

DICHIARAZIONEnella quale è indicato che la relazione di revisione nonsoddisfa i requisiti di cui all’art. 14

Riguardano i revisori che non svolgono incarichi di revisione su EIP ed anche i

sindaci-revisori.

soddisfa i requisiti di cui all’art. 14

CENSURAconsistente in una dichiarazione pubblica di biasimo, cheindica la persona responsabile e la natura della violazione

SANZIONE AMMINISTRATIVA

PECUNIARIAda 1.000 a 150.000 euro

SOSPENSIONE DAL REGISTROper un periodo non superiore ai 3 anni, del soggetto al qualesono ascrivibili le irregolarità

REVOCA di uno o più incarichi di revisione

DIVIETO

per il revisore legale o la società di revisione di accettarenuovi incarichi di revisione legale per un periodo nonsuperiore a 3 anni

CANCELLAZIONE DAL REGISTROdel revisore legale, della società di revisione o delresponsabile dell’incarico.

Altre sanzioni (art. 24 comma 2, art. 24 bis, art. 24 ter)

MANCATO ASSOLVIMENTO DEGLI

OBBLIGHI FORMATIVI

Possono essere applicate le stesse sanzioni di cui al comma1.Quando si tratta di sanzioni pecuniarie, tuttavia, i limitiminimi e massimi vanno da 50 a 2.500 euro.

MANCATA COMUNICAZIONE AL

REGISTRO DEI DATI DI CUI ALL’ART. 7

NONCHE’ DI QUELLI RICHIESTI PER LA

CORRETTA INDIVIDUAZIONE DEL

REVISORE DELLA SOCIETA’ DI

REVISIONEminimi e massimi vanno da 50 a 2.500 euro.

REVISIONE

MANCATA COMUNICAZIONE DEGLI

INCARICHI SVOLTI E DEI RELATIVI

RICAVI E CORRISPETTIVI

Viene altresì prevista (art. 24 bis) la possibilità di una sospensione cautelare del revisore dalregistro per un periodo non superiore a 5 anni, nei casi di applicazione da parte dell’autoritàgiudiziaria di misure cautelari personali o di convalida dell’arresto o del fermo, nonché dicondanne, anche non definitive, che comportino l’applicazione di una misura di sicurezzadetentiva o della libertà vigilata.Attraverso il nuovo art. 24 ter viene altresì introdotta la sospensione per morosità.

Prof.ssa Emma Pagliuca

Il caso Parmalat

•La Parmalat viene fondata negli anni ‘60 da Calisto Tanzi. L’ideaimprenditoriale alla nascita dell’impresa è quella di vendere il latte invece chenelle tradizionali bottiglie di vetro, in contenitori di carta alluminata (leconfezioni Tetrapack).

•A seguito di investimenti errati e scelte strategiche azzardate, la Società si•A seguito di investimenti errati e scelte strategiche azzardate, la Società sitrova ad avere un indebitamento molto elevato (dal 1990 al 2002 i debiticrescono del 42% l’anno).

•A seguito della quotazione in borsa, la società inizia a finanziarsi medianteprestiti obbligazionari. Spesso in una prima fase, le obbligazioni eranocollocate presso investitori istituzionali (banche, società di intermediazionemobiliare, società di gestione del risparmio eccetera).

•Successivamente, banche e altri intermediari collocavano questi titoli neiportafogli della loro clientela.

• Per continuare ad avere accesso al mercato del credito, la Società inizia a“truccare” i bilanci, per dissimulare il livello di indebitamento.

• I falsi realizzati fino al 1998 si caratterizzavano per la loro grossolanità econsistevano, per esempio, nella cessione di crediti falsi o inesigibili iscrittinei confronti di società riconducibili alla famiglia Tanzi, in contropartita dicorrispettivi mai ricevuti ma anche l’iscrizione di falsi ricavi con il supporto difalsi contratti.

• Per realizzare queste operazioni venivano utilizzate tre società appartenenti alGruppo, con sede nelle Antille Olandesi e in Italia.Gruppo, con sede nelle Antille Olandesi e in Italia.

• Dal 1999 il livello di falsificazione dei conti del Gruppo viene raffinatoadottando prevalentemente un unico soggetto quale controparte delleoperazioni fittizie, la Bonlat Financing Corporation con sede nelle IsoleCayman, controllata indirettamente da Parmalat Finanziaria S.p.a.

• La società Bonlat nasceva dall’esigenza di concentrare in un’unica societàtutte le problematiche dei bilanci del gruppo.

• La costituzione di questa società era strettamente connessa al passaggio fraGrant Thornton e Deloitte&Touche nel ruolo di società di certificazioneprimaria dei bilanci del gruppo.

•Infatti in quell’anno i revisori di Grant Thornton, dopo nove eserciziconsecutivi, per obblighi di legge avrebbero dovuto cedere l’incarico adun’altra società.

•Furono addirittura il Presidente ed un partner di questa società a suggerirel’operazione vista l’insostenibilità del livello di falsificazione che sarebbesicuramente stata rilevata dai nuovi revisori.

•Al fine di tutelarsi per la copertura che avevano fornito negli anni precedentiai comportamenti illeciti di Parmalat, suggerirono di trasferire le posizionianomale sulla Bonlat, costituita dagli stessi soggetti, e di conferire alla Grantanomale sulla Bonlat, costituita dagli stessi soggetti, e di conferire alla GrantThornton l’incarico di certificarne i bilanci.

•Di conseguenza l’attività di revisione contabile del gruppo Parmalat sarebbestata svolta come revisore principale dalla Deloitte&Touche e, come revisoresecondario, dalla Grant Thornton responsabile per le società dell’area off-shore.

•Il passaggio dei debiti e dei crediti frutto dei falsi contabili avvenne in modograduale sino a che Bonlat divenne l’unico recettore di tutti gli artifici.

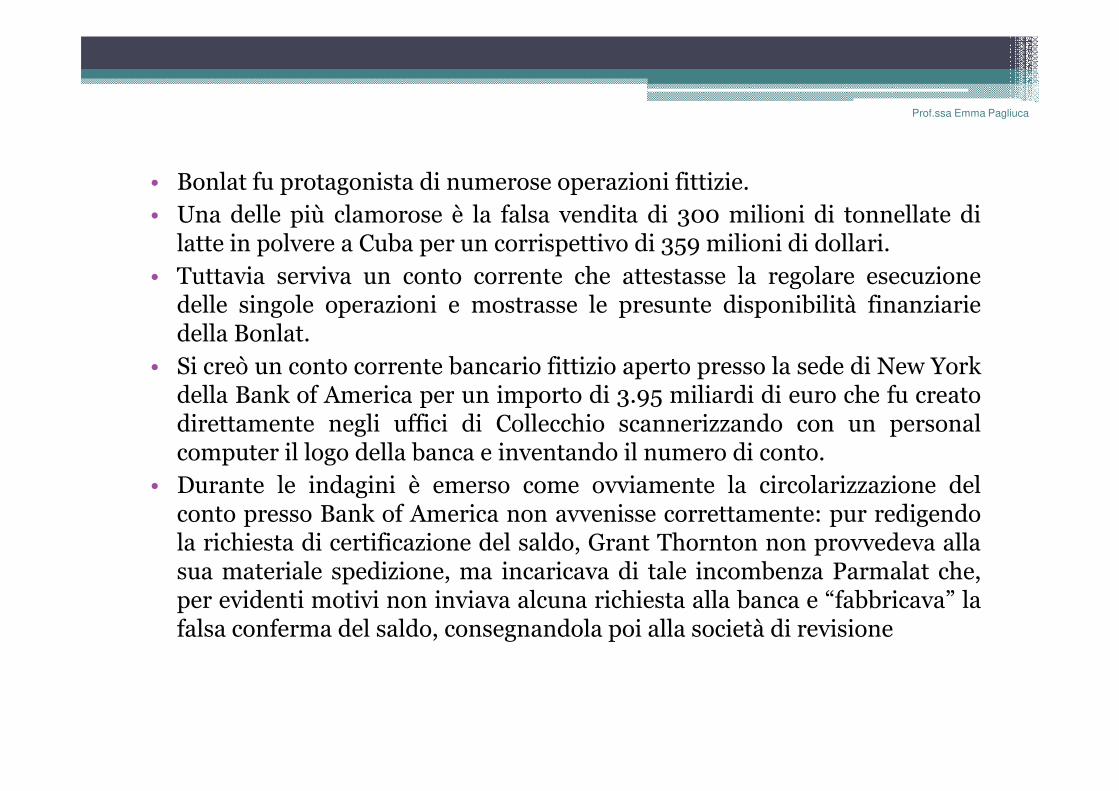

• Bonlat fu protagonista di numerose operazioni fittizie.• Una delle più clamorose è la falsa vendita di 300 milioni di tonnellate di

latte in polvere a Cuba per un corrispettivo di 359 milioni di dollari.• Tuttavia serviva un conto corrente che attestasse la regolare esecuzione

delle singole operazioni e mostrasse le presunte disponibilità finanziariedella Bonlat.

• Si creò un conto corrente bancario fittizio aperto presso la sede di New Yorkdella Bank of America per un importo di 3.95 miliardi di euro che fu creato

Prof.ssa Emma Pagliuca

della Bank of America per un importo di 3.95 miliardi di euro che fu creatodirettamente negli uffici di Collecchio scannerizzando con un personalcomputer il logo della banca e inventando il numero di conto.

• Durante le indagini è emerso come ovviamente la circolarizzazione delconto presso Bank of America non avvenisse correttamente: pur redigendola richiesta di certificazione del saldo, Grant Thornton non provvedeva allasua materiale spedizione, ma incaricava di tale incombenza Parmalat che,per evidenti motivi non inviava alcuna richiesta alla banca e “fabbricava” lafalsa conferma del saldo, consegnandola poi alla società di revisione

Coinvolgimento di due società di revisione: Grant Thornton e la Deloitte & Touche.

La prima ha certificato i bilanci della società dal 1990 fino al 1998, quando l’incarico è statoconferito alla Deloitte&Touche per ottemperare all’obbligo di rotazione previsto dall’art. 156Tuf; tuttavia alla Grant Thornton restò il compito di certificare i bilanci delle società off-shore.

I falsi realizzati durante il periodo Grant Thornton si caratterizzavano per la lorogrossolanità e venivano posti in essere, in una prima fase, intervenendo direttamente sulbilancio civilistico di Parmalat e, in una seconda fase, attraverso interventi di rettifica sulbilancio civilistico di Parmalat e, in una seconda fase, attraverso interventi di rettifica sulbilancio consolidato della stessa sub-holding.Pur essendo responsabile della certificazione del consolidato la Deloitte&Touche nonverificava direttamente più del 51% dei conti, sussistendo una sostanziale separazione delleresponsabilità delle due società.In sostanza, Deloitte&Touche ha ricoperto il ruolo di revisore principale del gruppoParmalat, nonostante al revisore secondario Grant Thornton risultasse affidata la revisionedelle entità più critiche e significative dell'area di consolidamento, in violazione dei principicontabili che stabiliscono che il revisore principale debba raggiungere una conoscenza delgruppo o dell'azienda nel suo complesso e deve effettuare la revisione delle entità del gruppoo aziende più significative per la natura delle operazioni svolte. Nelle relazioniDeloitte&Touche si limitava ad affermare che il loro giudizio era basato anche sul lavoro dialtri revisori.

Prof.ss Emma Pagliuca

•A seguito del caso Parmalat ipartner di Grant & Thorntonverranno condannati per i reatidi aggiotaggio, ostacolo agliorgani di vigilanza e falso deirevisori. Inoltre, ai sensi dellal.n. 231/2001 che disciplina laresponsabilità amministrativadelle persone giuridiche, lasocietà Grant Thorton (oggiItalaudit) sarà condannata apagare 240 mila euro di sanzionepecuniaria e 400 mila diconfisca.•Anche due revisori diDeloitte&Touche, verrannocondannati dal Tribunale diMilano.•Inoltre nel 2007 la società direvisione Deloitte&Touche hacorrisposto a Parmalat S.p.a. lasomma di 149 milioni di dollariper risarcimento dei danni.