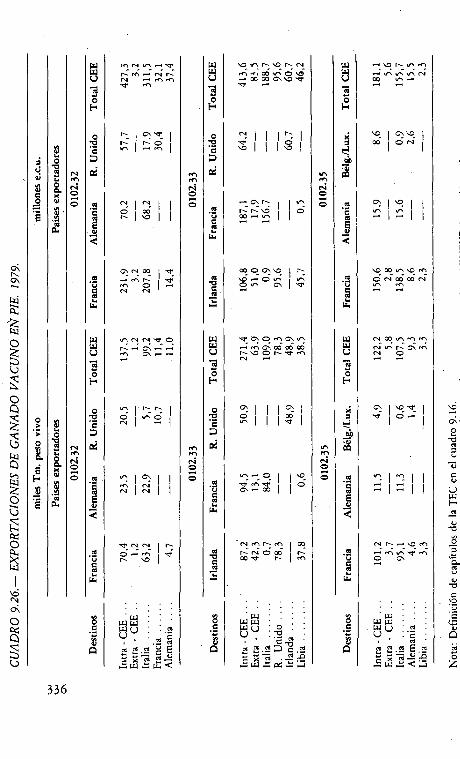

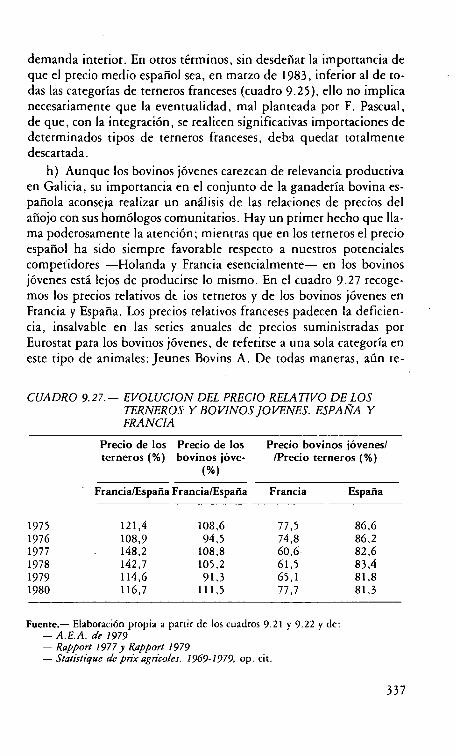

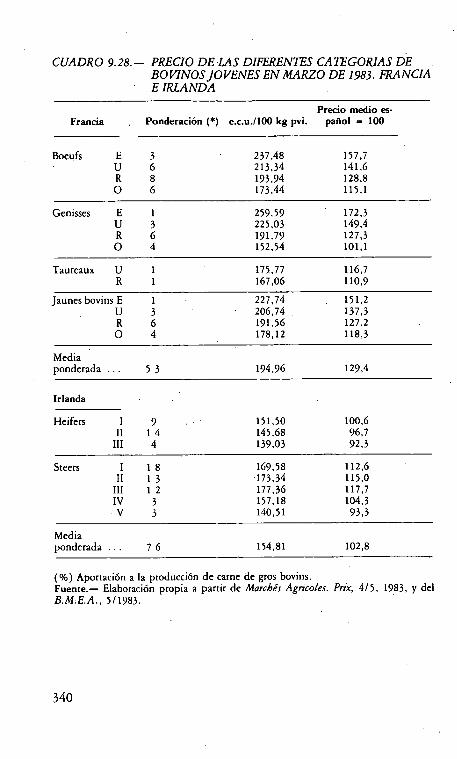

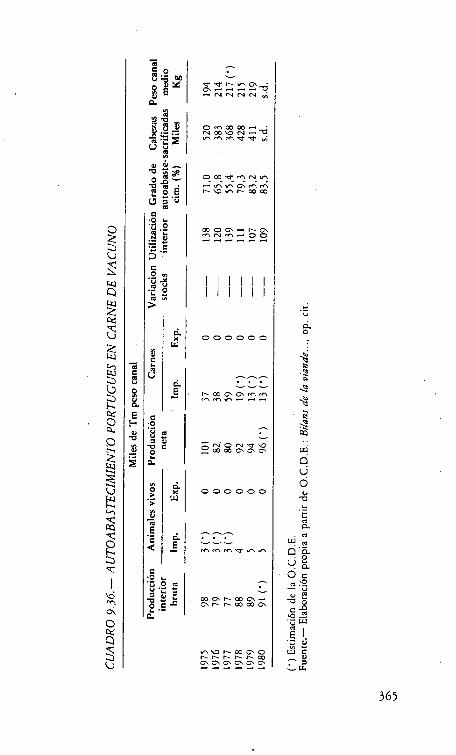

la integración del .rub.rector cárnico de la ganadería ... · pañolas, frente a una cifra...

TRANSCRIPT

Capítulo IX

La integración del .rub.rector cárnicode la ganadería bovina gallega en la CEE.

LAS ESTRUCTURAS PRODUCTIVAS

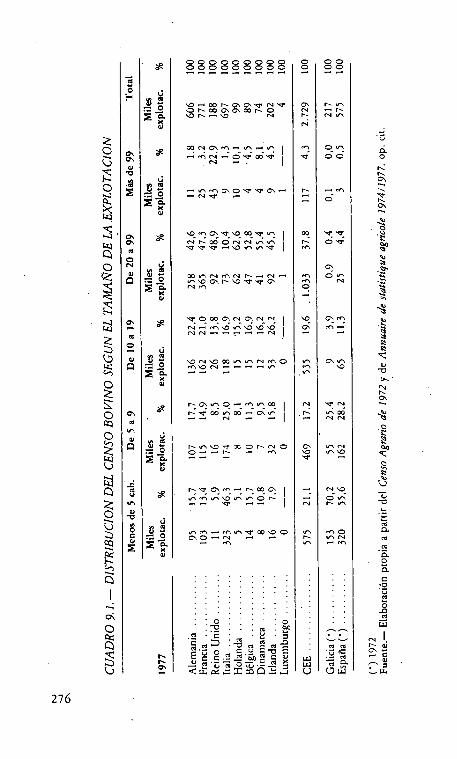

La estructura productiva de la ganadería bovina de aptitud lácteasólo atiende a un determinadó tipo de animal, la vaca de ordeño,mientras que en el subséctor cáriiico es necesario contemplar el censototal de animales bovinos. Lamentablemente, en esta última esferaproductiva, carecemos del tipo de datos que hemos utilizado en elanálisis de la estructura de la producción española de leche de vaca(epígrafe 8.1), Resulta obligado, por consiguiente, recurrir al obsole-to Cen.ro Agrario de 1972, lo que plantea problemas de envergadura,tanto por la fecha a la que hacen referencia los datos estructurales, co-mo por lo que se refiere a la realización de una comparación homogé-nea con los países de la C.E.E. A pesar de ello, aunque sea sólo a títu-lo meramente orientativo, hemos elaborado los cuadros 9.1 y 9.2,respecto a los que merece la pena realizar los.siguientés comentarios:

a) Como la CEE sólo considera como explo^aciones agrarias a lasunidades productivas que poseen una SAU superior a 1 Ha. o un cen-so mínimo de animales, hemos eliminado de los datos proporciona-dos por los cuadernos provinciales del Cen.ro Agrario de 1972 las ex-plotaciones gallegas y españolas que no alcanzan esa dimensión terri=torial y que, además, poseen una cabaña inferior a los cinco animalesbovinos^. Por esta razón, el n° de explotaciones gallegas y españolas

^ Cifra azbitraria. Al no explicitar el Office Statistique des Communautés Euro-péennes los efectivos mínimos para que una explb[ación de menos de 1 Ha. sea consi-

derada como explotación de ganado vacuno, nos hemos decidido por incluir las unida-

275

^000000000000000000

00

0000

^óF V

^ ó ^ .^ 00 1^ G^ .C^. `C' N^ ^^ ^

Ĝ ^V' I^oO^G\o0t^ O

ñ.--^ nN V^

6l

Ú

n^

OO N G^ M^--^ V^ .r J1 I

--^ M N --^ O` 0 ^ ^

o ^

óóaO

d

^ ^ C 0 IN .

n^

Ñ úN^

.I^^ A

.. v^ M G^ O V' `C G^ ^--^ ^M

\^r ^ ^-+ N `7 ..

ñ^.á

Orn

^^J M CT `C ^7 00 `^ v^ I w w^

0.^

o^. eN I^ OO Ó N N V^ V'^ (`7 ^V' V' V' v^ V^ `C M

óv^R

0Ci,áN V ^.^

Q ^ O ^^J CT1^^`C^C CT•-•O Ñ

ti

^ XN M O

^

d

^

Q1 0`O' OOOG^N CTN N I ^ CT M

^N r-i ^ V' J^ ^^^ IN N N .-^-i M ^--^

.

^

O fifi_

V^

d ^ M OV' N V' 0 0 ^^Q

O

/-^ ^

^ ^^M V N ^--^ J^ M

b

vT'

Nn^

01^G^^n O ^ Mv^oO I

00 V^ W^ C^ ` ^ n

`Q' N

V^ W^

M

^V

1 7 . ^ IN ^ N N V

Ĉ

d

Q ^ O r^ v^ ^ T ^C O r^ N OO ^ f^ M ^7

v^ NN ^

^^ %

^

W^

%

^ ÚV e

^v G^M.-. r oo G^ IM v^V v^ 01^

N V'

O ^ L^

^

^.. ^ I`C N r ^ -O

Á ^^

^V^ M'+ M V'^ `^ 0p O M O d

C O^

G^ o ^-° N n ^ N N

Ĝ ^ XvM N M

.^0ñ.c^o.^

ó^

' : -°v_ : : ' . : o°y^o. ^ m

^`d^' ^ ^N I.r

n^

ĉ ÚE-aEE ^ c.^_'^^ c u^. c_u o ^e x

"ww

^ _ ic^

^ ^, n.

y^ c^. v0

Qw^.r.TmLl.^á V c7 w ;. r^.

276

del cuadro 9.1 no coincide con los totales del Cen.ro Agrario de 1972que son, respectivamente, de 249.444 y 638.860 unidades producti-vas.

b) El desnivel estructural entre la ganadería española y la comu-nitaria es todavía más acusado para el conjunto del sector bovino quepara la ganadería de aptitud láctea. Efectivamente, en 1977, tanto enla C.E.E., como en Galicia y España, la clase de dimensión, de lascontempladas en el cuadro 9.1, que integraba un mayor número deexplotaciones era la correspondiente a las unidades productivas queposeían menos de 5 vacas de ordeño. Concretamente, para el conjun-to de los estados comunitarios, la distribución de las explotaciones le-cheras según su censo de vacas de ordeño era, en ese año, lasiguientez :

1-4 vacas de ordeño: 35,5% del total de explotaciones4-9 vacas de ordeño: 21,4% del total de explotaciones

10-19 vacas de ordeño: 23,6% del total de explotaciones20-99 vacas de ordeño: 19,0% del total de explotaciones+ 99 vacas de ordeño: 0, 5% del total de explotaciones

No ocurre lo mismo para la totalidad de las explotaciones bovi-nas, en la que tal intervalo sigue siendo el mayoritario para Galicia yEspaña, pero no para la CEE, donde la clase con mayor número deunidades productivas es la que va de 20 a 99 animales bovinos3, quesólo acoge al 0,4% de las explotaciones gallegas y al 4,4% de las es-pañolas, frente a una cifra comunitatia del 37,8%.

c) Para paliar el desfase temporal ezistente entre l^a CEE y Españaen el cuadro 9.1, proporĜionamos los datos del cuadro 9.2, que co- -rresponden a 1977. Para calcular las explotaciones bovinas gallegas yespañolas hemos procedido mediante una extrapolación4, basada enel supuesto de que el ritmo anual de disminución de las explotacio-

des que, no alcanzando tal base territorial, superen el número medio de cabezas delas explotaciones bovinas gallegas.

^ Cálculo ptopio a partir de Annuaire de rtatirtique agricole. 1974-1977, op. cit.,

p. 82.3 Esca clase de dimensión nos ha sido impuesta paza poder homogeneizar los in-

tervalos del Cenro Agraño de 1972 con los del Annuaire de rtatirtiqueagricole 1974/1977,

op. cit. -4 Extrapolación que no es posible efectuazla con los datos gallegos y españoles del

cuadro 9.1, como consecuencia de que el Censo Agrario de 1962 no dasifica las explo-taciones en función deI [amaño de su cabaña bovina.

277

^ C

á:^

^ ^

^ ñ.AV ax+

v ^^ y

a qQ y y

d O^0

^ ^ v ._.74

í^0 O ^^ ^

Ĝ y

^ Ó^ ^ ^

^ ^ ^ ^.

^g

MMMN 00 V' C+ G^O

^ O N N 00 M^-+ O MN M 1^ ^-+ `C' M`^ M V^

^ O O v^ O^^ M Or^ár^óo ^+ívoG^n^ 000 ĈG^r O

^J G^ N N 1^ 0p N^^^ Vr N f^ M^--^ 1^ V'N N N N N N N M M

00 N o0 O^n `C ^--^ V' 00V^ VY Vf V' `C 1^ 00 ín ^i^n .-. G^ V' N O^--^ G^

^n O 7 M N .-. .. .-»

^ O 1^ v^ ^n M G^ `S o0N`C `C' OD G^ 00 Vr

^ V^ M G^ N G^ O^V'

V^ 1^ M N N ^--^ ^--^

N CTMf^nOCT`C ^VJ V1 N 00 1^ G^ C.^ `7I^ N V^ `C' 00 ..C^ O N N

`Ch M M Op `C' N M^^N ^--^

V• .r 00 1^ G^ Cn ^V' N^O'OraOG^G^aOr^OV' 1^ .r V' N

^

WN

W

N

O

N

N

r

^^

N

wV

V' `C

M rL1 n

N

^ N

V' W

V^ N

O `d'.-. ^

00 NO ^N VY

' ^ IC

C7 uá

V

2^8

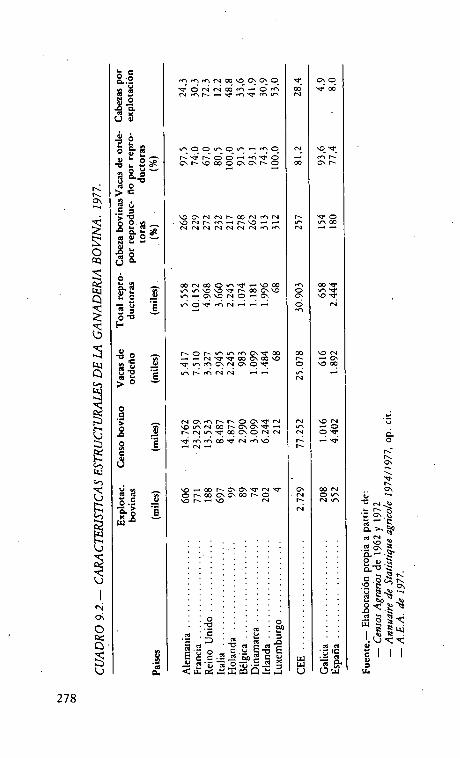

nes de ganado vacuno ha sido, en 1972-1977, el mismo que en el pe-ríodo intercensal. Asimismó, al censo bovino ofrecido por el A.E.A.de 1977 le hemos aplicado un mecanismo corrector, con objeto deeliminar los efectivos aportados por las explotaciones de menos de 1Ha. y de censo inferior a las cinco cabezas5.

d) En el cuadro 9.2, se muestra claramente la ^interdependenciaexistente entre producción de carne y producción de leche en la ma-yor parte de los países comunitarios. Salvo Francia, Gran Bretañá e Ir-landa, el porcentaje de vacas de ordeño sobre el total de reproducto-ras supera el 90%, existiendo países, como Holanda y Luxemburgo,en los cuales el censo de reprodu Ĝtoras está compuesto íntegramentepor vacas de ordeño. La interdependencia en España es considerable-mente inferior, 77,4%, debido a la existencia de grandes explotacio-nes extensivas de ganado bovino no lechero en las regiones agrícolasde Duero (66,5%), Centro (53,9%), Extremadura (43,6%) y Anda-lucía Occidental (40,0%)^. Én Galicia, el 93,6% del censo reproduc-tor se ordeña, con la desventajá señalada respecto a los países comuni-tarios de que una parte importante, en rápida disminución (cuadro8.16), de las vacas de ordeño tienen una escasa capacidad de rendi-riliento. .

e) Uno de los hechos más sobresalientes que resalta el cuadro 9.2es el que, a diferencia de la CEE, en España y, sobre todo, en Galicia,el n° de reproductoras supera al resto de los animales bovinos. Enefecto, mientras que en la CEE existen 157 animales no reproductorespor cada 100 vacas, en España la cifra es de 80, reduciéndose en Gali-cia a 54. La razón de que, en la ganadería gallega, el número de vacas

5 En 1962, las explotaciones de ganado vacuno con menos de 1 Ha. absorbían el

10,58% del censo bovino en España y el 8,60 del gallego. En 1972, la participaciónhabía descendido a16,46% y al 5,25% respectivamente. La superior cuantía de la cifraespañola se explica por el peso de la ganadería bovina sin tierra, mayor en España queen Galicia, cuyas explotaciones poseen un censo medio superior a las explotaciones de

reducida dimensión territorial. Así pues, de forma arbi[raria, hemos considerado que,en 1977, los efectivos aportados por el grupo de explotaĜiones de menos de 1 Ha. y

de menos de 5 cabezas era, en ambos casos, de un 3%, razón por la cual hemos mul[i-plicado las existencias de los distintos cipos de animales bovinos proporcionadas por .

el A.E.A. de 1977 por 0,97. Señalemos, por úl[imo, que los dos Censos Agrarios nopermiten conocer la par[icipación de los diferentes grupos de explotaciones en el censobovino total más que en su clasificación de esras últimas atendiendo a su dimensión

territorial.6 Cálculo propio a partir del A.E.A. de 1977, p. 400.

279

reproductoras doble a los efectivos de otros animales bovinos, resideen la estructura de los sacrificios que, como analizaremos posterior-mente, c.stá excesivámente polarizada hacia los animales jóvenes, locual no sólo es consecuencia de un irracional, desde un punto de vistaproductivo, hábito alimenticio de la sociedád española, sino tambiénde la estrechez estructural de las explotaciones vacunas gallegas, queimpide al campesino alimentar más animales que los que constituyenel censo reproductor.

Los cuadros 9.1 y 9.2, por el tipo de datos de base que hemos te-nido que utilizar para Galicia y España, así como por las operacionesa las que los hemos sometido para homogeneizar la comparación conlos países comunitarios, no pretenden dar más que una visión aproxi-mada de las desventajas estructurales de la ganadería bovina gallega yespañola en relación a la comunitaria. Con toda seguridad, la realiza-ción de una Encuesta de la Producción de Carne de Vacuno en Espa-ña, suavizaría las diferencias^, pero seguiría mostrando un desfasemayor que el correspondiente a la producción de leche.

EL MODELO ESPAÑOL DE DESARROLLOGANADERO Y LA PRODUCCION DE CARNEDE VACUNO

Características generales del. modelo de desarrollo

ganadero

Hasta el año 1969, en el que se alcanzó un censo bovino de 4,215millones, exactamente igual al de 1935, España no logró recuperarlos efectivos de ganado vacuno existentes con anterioridad a la guerracivil8. Sin embargo, como hemos señalado previaménte, la crecientedemanda de producciones animales, por efecto del acelerado proceso

7 Téngase en cuenta que, según el Mapa Ganadero Nacional, existían, en 1973,

248.983 explotaciones gallegas con vacas reproductoras. Teniendo en cuenta que, en

1974, el 94,2 ^h de las vacas reproductoras gallegas se ordeñaban (cuadro 8.16), es decir

34.837 vacaz no eran de ordeño, laz explotaciones lecheras tendrían que superar, concreces, la cifra de 200.000 en ese mismo año, según esa fuente estadística. Dato que

contrasta grandemente con el proporcionado por el B.M.E.A. 8-9/ 1982: 136.418 ex-

plotaciones lecheras gallegas en 1980.8 Véase A.E.A. de 1979, p. 396.

280

de crecimiento económico de los 60, va a provocar la implantación deuna política ganadera cuyos primeros pasos se dan en 1964, año en elque se lanza la Acción concertada para el ganado vacuno, y que seconsolida plenamente en 1968, año en el que, con el FORPPA, se es-tablece un régimen de intervención y de precios para el sector vacu-no. Este paquete de medidas de política agraria tiene como objetivofundamental la expansión de la producción por medio de la poten-ciación de la carne de añojo. EI objetivo es coherente con el modelode desarrollo ganadero adoptado que consiste, fundamentalmente,en estimular la ganadería intensiva (producción industrial de carnede pollo y de cerdo). La vertiente bovina de tal modelo estriba en elhecho de que la expansión de carne de añojo se va a lograr con la crea-ción de talleres de engorde intensivo de terneros situados en las zonasconsumidoras.

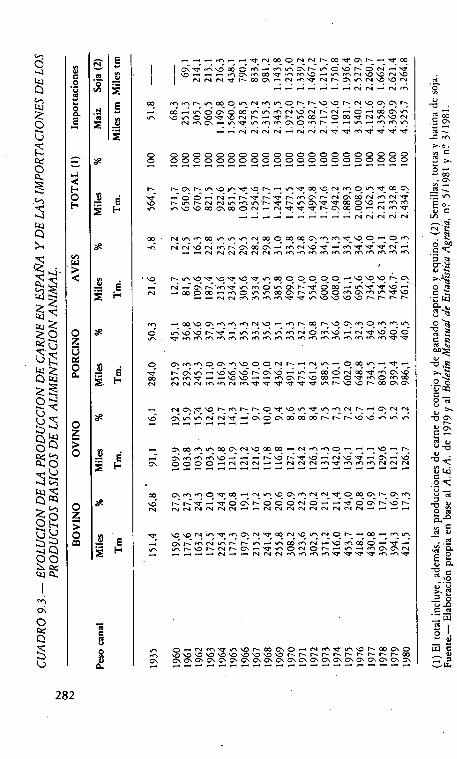

EI modelo tiene éxito en lo que concierne a la expansión de laoferta interior que, después de haber conocido una total hibe^rnaciónen el período 1939-1959, comienza a aumentar a un importante rit-mo desde 1960. En el cuadro 9.3, queda reflejada la evolución de lasprincipales producciones cárnicas en las dos últimas ^décadas. En elperíodo 1960-1980, la producción total de carne en España se hamultiplicado por 4,26 en términos físicos; el crecimiento del output,1,86 millones de Tm. peso canal, se ha debido esencialmente al verti-ginoso aumento de una producción típicamente intensiva, carne deave, y a lá intensificación de un tradicional subsector de la ganadería•española, carne porcina, que, conjuntamente, registfaron un incre-mento de 1,48 millones de Tm., habiendo cubierto, por consiguien- -te, en un 80,0% la expansión de la oferta a lo largo de estos veinteaños.

En contraste con tal crecimiento, la carñe de ovino ha conocidoun estancamiento total desde 1965, habiendo disminuído su aporta-ción a la producción cárnica española de un 19,2% en 1960 a un5,2% en 1980.

EI subsector carne de vacuno ha registrado un notable crecimien-to, habiéndose multiplicado su output por 2,64 en el período consi-derado, aunque su partiéipación en la oferta interior haya déscendidode un 27,9% a un 17,3°^. EI despegue del sector ha sido más tardíoque el de las producciones intensivas, ya que, pese a un incrementomuy irregular en la fase que va de 1960 a 1967, la consolidación de suexpansión productiva data de 1967-1968.

281

0^i'i0.y

^aE

aQFOF

Ñ_

A.ó

H

.^

i

e

^ ^

£ F

I I

I I

-+ M.^ .--^ `^ N 00 O N N 1^ 00 `c{ CT f^ .^ `^ 00

^`^ M^^ 00 O M ^--^ M V^ G\ f^ V1 O Vr 1^ O N ^--^ `C^^^--^ '+ M G^ M Op `G} ^n M V^ ^--^ V'^ M N V' V' N V^

N N N`^ I^ 00 ,C^. ^--^ N M`^ N 1^ G^ V^ N V' Vr N

.-n ^--i ^-+ ^--i ^--i ^+ ... N N ^--i N M

0O M M 1^ V^ 0O O 3^ N M N O f^ 1^ V' V' n N^ G^ C.^ 1^

00 ^^ O G^ O QO J^ V'^ M N V' N f^ N^--^ O^ OD G^ rV1 V' Y1 O V' `C V^ N 1^ ^--^ `C 1^ V^ 00 .r O 00 `d' N J^ V' N

N^ M(\ ^--^ V^ `^ V^ M M C.^ O M 1^ ^--^ ^--^ V^ ^--^ M M V^

^'+ N N N N^--^ N N N`C' `C M`fr `O' `C `C

O O O O O O O O O O O O O O O O O O O O O OO O O O O O O O O O O O O O O O O O O O O O

r r^ c^ r^ v. ^? r^v_ ^ r^ .-. ,^, ^v oo ^? N M o,n v oo c^

`C ^^ O O^--^ N^ f^ `C' 1^ `C' f^ M G^ 1^ N(1 00 N M N`^V^ 1^ V^ f^ N N v^ M J^'f^ ^C' f^ V^ ..C^ `Q `^ 00 O V^ .r M MV^ v'^ V' V' ^0 íC^ 00 O N^--^ N`C' `7 `Q' 1^ G^ 00 O^ N M`^

.r .+ .-n .--i .-+ .--i .--i ^-. ^-n ^-n N N N N N

00 ^ N v'^M00 v^V^V'^N 000 00 W CTMM`O' V' O^^ OM. . . . . .. .. . . . . .. . . . . . .. . _ _ .

M N N V' N M f^ CT 00 G^ ^--^ M N V' `O' ^--^ M`Q `C' `C N^--^^^-+ N N N N N N M M M M M M M M M M M M

w ^

zzw^zó^ ^,v^

4^z^0

v^^wqq

áó

^~h

^ ^h

^ O

v^N ^

0 ^

I

M

^

Q^

Q

jlJ

^zx0.

ffi ^

^ ^

'V' I^v^V' ^ V V' V' ^V'^no0o 00 00 ^V V' V' r^G^

N N 00 P On0 M M O V^ O 00 íC^ f^ v1 O O M G^ M Vv `C V'~ ^^--^ N N M M M M`C `O' V^ Vr V^ Vr ^7 1^ n 1^ f^

0z

ó

Ĝ ó Ĝ

^ ^

^. F

ffi ^

^ F

Ĉ

^ ^

^ F

^

^V

ĉi0.

M ^-- ^ 0 0 V' G^ M M M N V' ^ M f^ O 0 1^ Vr G^ M O M M J^

O y^ V' V^ 1^ `O' .+ J^ M V^ vY M N O M V' ^-^ N`O' Vr O OV'. . ` fr M M M M M M M M M M M M M M M M M M`^ V'

O G^ M M O G^ M V^ O O N 1^_ ^--^ N N^--^ O 00 v^ ^+ ^V' -^

`^ 1^ CT v^ .--^ V' V' V' n L^ V^ v^ ..-^ 00 O N 00 `O' M G^ ^VOp V^ M`CT ^--^ ^--^ V^ ^V ^^ M(1i I^ Vr 0p O `O' M O M 0pN N N N M M N M`O"O"C `O"7 `O' V^ f^ V` V' n o0 íC^ íC^

.-^w

N C.^ ^C' Vr 1^ M r 1^ O^ V^ N`^ V^ M N I^ ^+ C. N N

íC^ Y^ v^ N N^^ c^ o c^ o0 0ó 0o r r r^ ^^^n V^ V^

^-+ íC^ 00 M Y^ 00 C.^ N V^ 00 00 .r N M M O•--^ •r .--i ^J .r n

^ G^ M M M Vr .r .-^ •-^ I^ ^ f^ 7 V` .r N V' `C ^^ G^ ^^ V'íC^ O O O O ^ N N N^^ N N N M`^ M M M N N N

Op G^ M M O V' ^0 ^--' N v1 V' G^ M N N`Q O QO CT 1^ íC^ M

Vr r1^^V' ^-^^O'OC.^rO00N 0^--^ ^--^^C' OG^t^V r^N^ N N N N N N ^--^ ^ N N N N N N N N N ^-+ ^-+ ^--^ ^--^

^ ^^ N^Y ^`^ M G^ N `Q' 0 O N Vr V^ N O 1^^. 0 0 ^^ M v 1

J1 r f^ V' 1^ N 1^ C.^ .-^r •-+V^ 00 M N.r ^ M_W O^^ `7 ^

.r .r .--^ .-^ .^+ N .+ .-^ N Ñ N M M ^ M `O' `O' `C `C rii M `O'

V^ O•r N M ^p V^ Vr 1^ 00 G^ O^--^ N M`^ V^ V` I^ 00 C.\ OM ^V Vr V' V^ V^ V^ V^ V' V^ V' f^ 1^ r r^ r r^ r r 1^ 1^ 00G^ G^ G^ ^ G^ G^ G^ G^ G^ G^ G^ CT G^ G^ G^ G^ G^ G^ c^ G^ G^ G^'. " ^. ., .r ^. ^. '. ^. .. r, .. ^. ^. .. '. .. .. ^. ^. '. ..

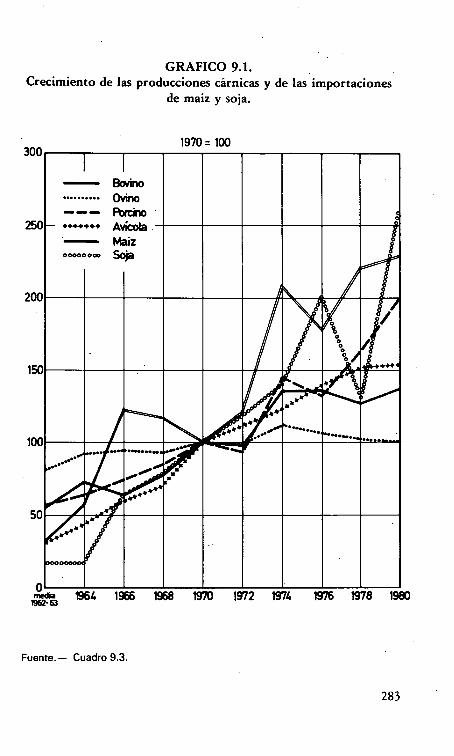

GRAFICO 9.1. _Crecimiento de las producciones cárnicas y de las importaciones

de maíz y soja.

300

250

200

150

100

50

0

1970 = 100

Bovirto.......... C^vino- - - Pbrcino+...,.. q^ .

Maizo^ooo^ ^

^ a ^

a^° ^^, ....

^ • á.# .•.•

^i+#.

^^, ^^^..

••^• .»... '

N^ '^ ''1

1

1^^'^

^r•+

0

r

^ 1964 1966 1968 1970 1972 1974 1976 1978 1980

Fuente.- Cuadro 9.3.

283

En suma, podemos decir, a la luz de los datos del cuadro 9.3, queha habido una gradual pérdida de importancia de la ganadería ovinay bovina en la producción cárnica española y, con ella, una relegaciónde la tierra como medio de producción. Ahora bien, si no se empleala tierra para producir carne, es necesario bu Ĝcarle un factor sustituti-vo, que el capitalismo español ha encontrádo en la importación masi-va de cereales -pienso y de soja. El aumento de la oferta interior hatenido la contrapartida de una creciente dependencia del suministroexterior de los inputs básicos de la alimentación del ganado. Si en1960, se importaron 8,4 kg. de maíz por cada 100 kg. de carne pro-ducida en España, en 1970, por el mismo volumen de carne, se ad-quirieron en el exterior 133 kg. de maíz y 85 kg. de soja, habiéndoseelevado tales cantidades a 186 y 134 kg. respectivamente en 1980(cuadtb 9.3)^.

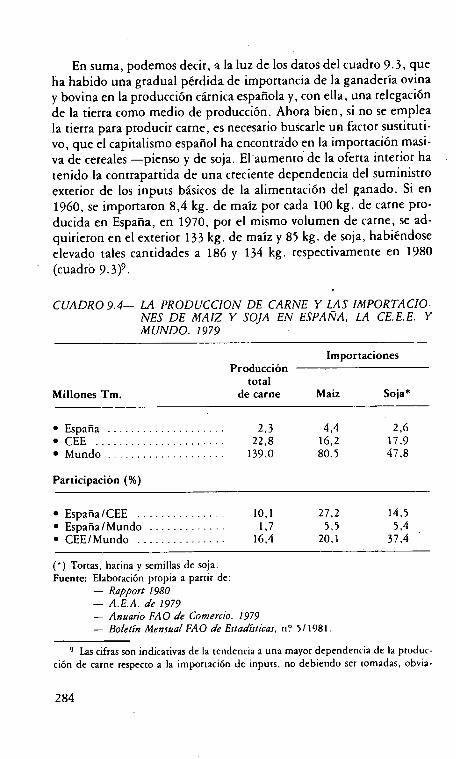

CUADRO 9.4- LA PRODUCCION DE CARNE Y LAS IMPORTACIO-NES DE MAIZ Y SOJA EN ESPAÑA, LA CE. E. E. YMUNDO. 1979

Importaciones

Millones Tm.

Produccióntotal

de carne Maíz Soja*

• España .................... 2,3 4,4 2,6• CEE ...................... 22,8 16,2 17,9• Mundo .................... 139,0 80,5 47,8

Participación (%)

• España/CEE ............... 10,1 27,2 14,5• España/Mundo ............. 1,7 5,5 5,4• CEE/Mundo ............... 16,4 20,1 37,4

(') Torcas, harina y semillas de soja.Fuente: Elaboración propia a parcir de:

- Rapporr 1980- A. E. A. de 1979- Anuario FAO de Comercio. 1979- Bolerín Meraua! FAO de Erradítticar, n° 5/ 1981.

^ Las cifras son indicacivas de la tendencia a una mayor dependencia de la produc-ción de carne respecto a la importación de inputs, no debiendo ser tomadas, obvia-

284

Si bien es cierto que esta hipoteca al suministro exterior de pro-ductos proteicos es una característica común a todo sistema económi-co incapaz de movilizar productivamente la tierra, el modelo de desa-rrollo Ĝanadero español constituye, sin lugar a dudas, un sobresalien-te paradigma de tal enfeudamiento. En el cuadro 9.4, puede apreciarseque España, habiendo producido tan solo el 1,7% dé la producciónmundial de carne de todas clases, importó, en 1979, el 5,5 y el 5,4%de las exportaciones mundiales de maíz y soja. La comparación noses, asimismo, desfavorable en relación a la CEE, puesto que, produ-ciendo el 10,1 % del total de carnes generado en la Europa Verde,nuestras importaciones equivalen al 27,2% de las adquisiciones ex-tracomunitarias de maíz y al 14,5% de las de soja.

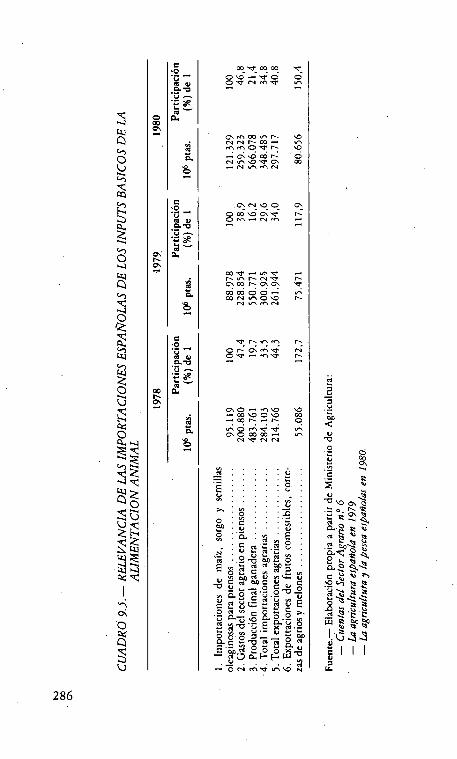

Todo ello acarrea una pesada carga para la economía española. Attavés del cuadro 9.5 puede verificarse que las importaciones españo-las de maíz, sorgo y semillas oleaginosas para piensos han representa-do cerca de 1/ 5 de la P.F. Ganadera en 1978-79-80, y que más de los2/ 5 del valor de las ventas de las industrias de piensos a la agri Ĉulturaespañola era aportado por nuestros abastecedores del exterior de talesmaterias primaslo

Por otra parte, cabe destacar que esta dependencia no sólo es gra-ve por su nivel sino también a causa de que nuestras fuentes de apro-visionamiento están muy poco diversificadas. En 1978-79-80, EstadosUnidos nos proporcionó el 80,0% de nuesetras importaciones demaíz y el 72,8% de las de sojal'. Decir, a la luz de la relevancia de ta-les importaciones y del papel desempeñado por Estados Unidos comoabastecedor, que nuestra producción ganadera está grávemente hipo-tecada a la coyuntura del mercado norteamericano de materias pri-mas vegetales no constituye, pues, ninguna demagogia, sino resaltar,

mente, como laz importaciones necesarias de maíz y soja para producir 100 kg. de car-ne, dado que estos dos inputs se destinan también a la alimentación del ganado noproductor de carne: vacaz de ordeño, gallinas ponedoras...

10 Nótese la diferencia existente entre el cuadro 4.2, que proporciona una cifra de248.647 millones de ptaz. en los gaztos en piensos de la agricultura española en 1979,y el cuadro 9.5, en el que esa.variable es[á valorada en 228.854 millones de ptas. Engeneral, como ya hemos señalado en el epígrafe 4.1, la utilización dc las cifras del Mi-nisterio de Agricultura rebajan la dependencia de la producción ganadera del suminis-

tro industrial de piensos en rclación a los resultados que se derivan de la manipulación

de los datos del Banco de Bilbao.

t^ Cálculo propio en base al A.E.A. de 1980, p. ^148.

285

C•O

V ^A vC ^O

^V ^^

^V o

AG.

W

4

^

C•O

^V ~

O^ q

^V ^

^4 e^ v

^

^

6

^

C_•O

V ~A da -o^V ^

V o

^ va00

ó

roá^

00 `a o0 00 ^a•

O V --^ `C' O OO ^ N M `(} V^

N N ^ W ^ V^M M O ^O' r ^

.. G^V' 00 r 'ON v^ J' `C CT 00.--^ N v'^ M N

C^ N V' O G^

O W V G^ ^O' rO M ^--^ N M

W ^V' ^ J.^ `O' ^-^r V^ I^N`C rc^ oo r c^ c^ ^co^ oó ó ó•• v^o O N ^ n O V' r

N V^ MN

^C r v^ M rorp^M^ rvO ^c' -r M ^ r

^ O ^--^ M V V'00 V' O V' 00

.^. a0 r .^ r Ov^ O M ^ ^ v^c^ o 00 00 ... ,..

N `Q' N N

•É : : : ^ : óĜT : . . . . L .

ó . . . ^ .

^ _::^^:_ .v^ :'a : ^, ^ E :

. ^ ^ ^.^ O .^ . ..^ ^ ^ ^^; •

ó ^

.bv°^,°e"u Ĉ ^ v Ĉ^ñ. ó Ĉ '^ ° ^O ĉ

Ĉ :°. Ñw- ^^ ^ EO N^ ^ ó^ ó p T

^ ^b•^7 E_ a^.Ó

ñ, ƒ ^^-^pia ^e Ó c^E•^^ O p 0 a u

ro wF•^^-.w^O

-+ p N M`C V1 V' !^!

N

7

V

d

v^ ^

ú p^

• _ ^^ ^v v

^^ ^'fi" fiO^q•^ ^a^^ a m

^^ ^l Ú

N p^^ ƒ

Ó e ^ ^

a ^ C^q ^ o^ ^,

`p ^f ^ ^tt ^

^^^^

W y p ƒ

I^^^^III^.

286

una vez más, un hecho que debe ser corregido radicalmente. En estesentido, conviene hacer notar que la política monetaria del gobierrioReagan, con sus efectos alcistas sobre la cotización del dólar, ha debi-do provocar un notable encarecimiento de nuestras importaciones desoja y de cereales-pienso y, por lo tanto, una gravosa elevación de Íoscostes de la producción ganadera1z.

Las repercusiones de esa dependencia sobre la balanza de pagosno pueden ser más negativas. En los tres años considerados en el cua-dro 9.5, las importaciones de maíz, sorgo y semillas oleaginosas parala producción de piensos, han venido a representar, aproximadamen-te, 1 / 3 del total de importaciones agrarias y 2/ 5 del total de exporta-ciones.. La principal línea de exportación de la agricultura española,KFrutos comestibles, cortezas de agrios y melones^, sólo ha equivali-do, en el conjunto de estos tres años, a169,2% del valor de las impor-taciones de los inputs básicos de la alimentación animal. En estascondiciones, no es de extrañár_ que la balanza agraria se haya vueltocrónicamente deficitaria,desde 1963, con un grado de cobertura que,en los últimos años, se ha situado en un 83,0%: 75,6% en 1978,87;0% en 1979 y 85,4% en 1980.

EI alto coste de las importaciones, la situación crítica que se puedellegar a producir.en caso de que se atraviese por una coyuntura de pe-nuria de la ofer.ta mundial de cereales pienso y soja, como ocurrió en1972-73, exigen un replanteamiento del modelo de desarrollo gana-dero vigente en España. Replanteamiento que la perspectiva comuni-taria debería haber puesto en el primer plano de la política agraria es-pañola, puesto que, como ya hemos indicado, el precio de importa-ción del maíz fue, en la campaña 1979-1980, un 19,8% más elevadoen la CEE que en España. No se trata de abandonar las produccionescárnicas intensivas, sino de fortalecer la ganadería extensiva, es decir,de estimular la utilización de la tierra como medio de producción delsector ganadero, tanto en lo que se refiere a la supe^cie agrícola desti-nada a pastos, como en lo que concierne a la utilización en la alimen-tación animal de cereales pienso que, como la cebada, puedañ ser

12 Recordemos que 1$ = 79,365 ptas. al 30-Dic-80 y que, al 30-marzo-83, 1$ _132,82 ptas. Véase, Banco de Bilbao: Informe Económico. 1982, Bilbao, 1983, p. 284.En 27 meses, la revalorización del dólar ha sido de un 83,3%. A igualdad de cotizacio-

nes en los mercados notteamericanos, las irñpottaciones de maíz y soja han incremen-tado su coste con más de 80% en poco más de dos años.

287

producidos en condiciones ventajosas en las zonas cerealeras del terri-torio naciona113.

La intensificación de la producción de carne de vacuno

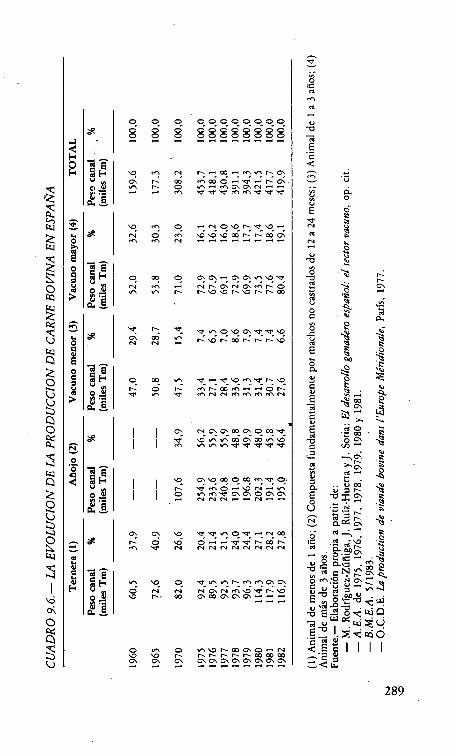

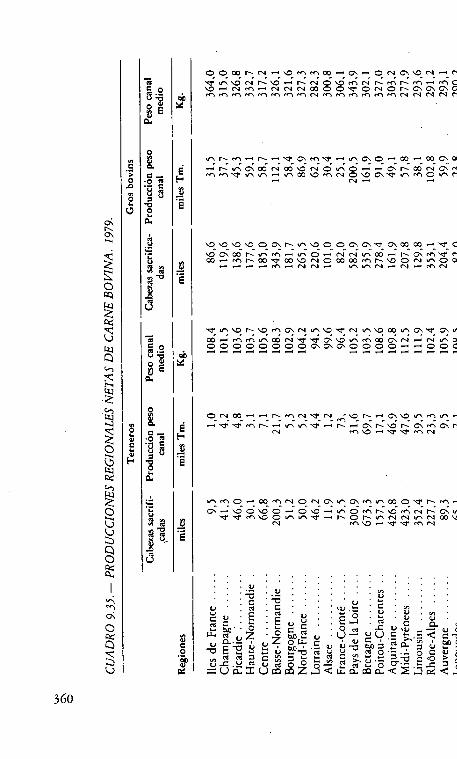

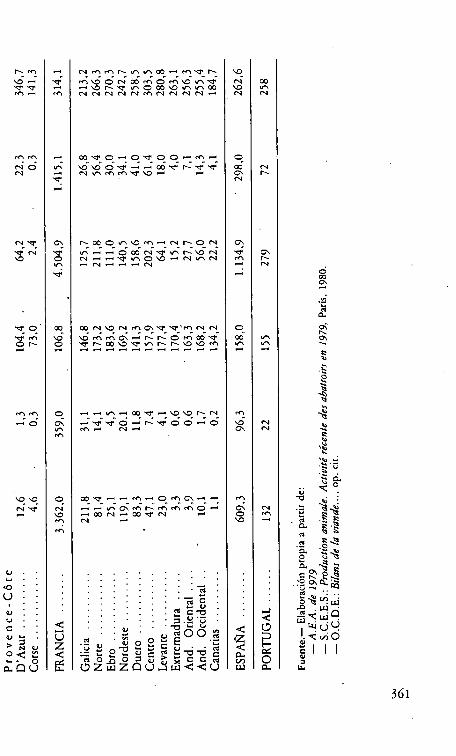

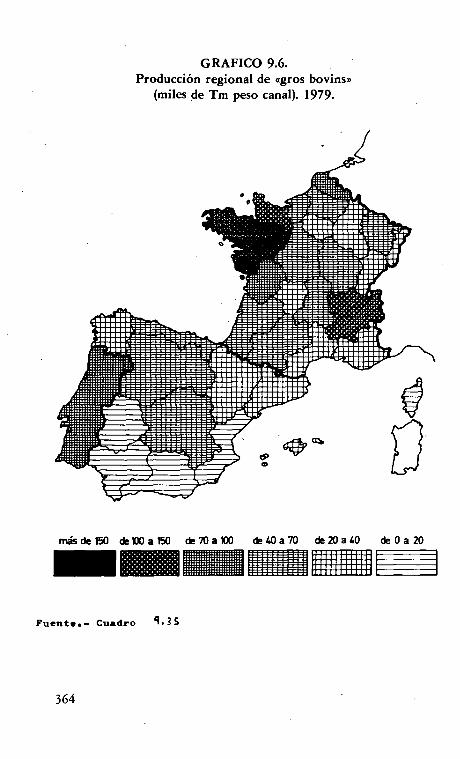

El crecimiento de la producción de carne de vacuno en España,registrado a partir de 1967-1968 como consecuencia de las medidasde política agraria adoptadas, se caracteriza por inscribirse perfecta-mente en el modelo de desarrollo ganadero anteriormente caracteri-zado. En efecto, como puede verificarse en el cuadro 9.6, la expan-sión de la producción de carne bovina se ha asegurado esencialmenteen base a la producción de carne de añojo que, de ser inexistente enlos años 60, ha cubierto en la década de los 70 en torno al 50% de laoferta interior.

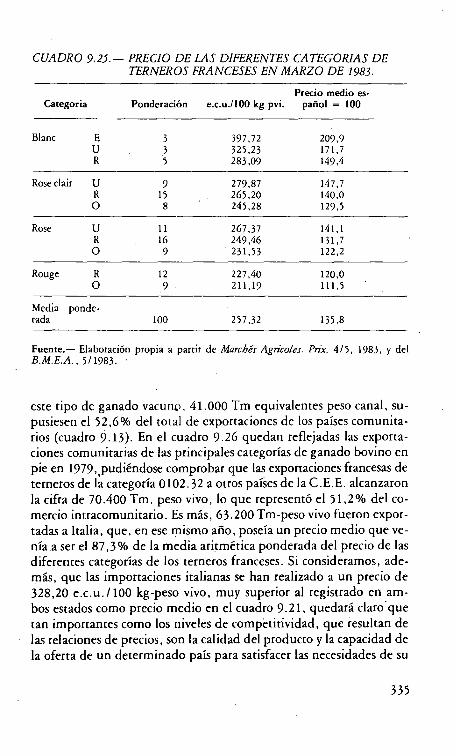

En principio, este fenómeno es positivo ya que supone la configu-ración de una oferta con mayor capacidad para satisfacer las necesida-des de la demanda, a través de un animal que, a diferencia de la ter-nera, ha alcanzado su peso máximo14. Sin embarĜo, el problema con-siste en que buena parte de la producción de carne de añojo se realizaen talleres intensivos de engorde independiente del factor tierra:«Así, en ciertos casos, sobre todo en Grecia y en España, las ayudas ala inversión han favorecido la creación de talleres sin tierra, totalmen-te irldependientes de una explotación y aprovisionándose en el exte-rior para el conjunto de los factores de producción necesarios para sufuncionamiento. Estos talleres, rentables en período favorable, pre-sentan una gran fragilidad cuando la coyuntura económica es difícily, eri particular, cuando aumentan los costes de los factores producti-VOSb' S .

t3 En la campaña 1979-1980, el precio de garantía de la cebada en España fue,dependiendo de la clave, el 84,5 % y e181,6% del precio comunitario de intervención.

Véase Commission des Communautés Européennes: Negociacioner de adherión de Er-paña..., op. cit., p. 23.

14 El peso canal medio de los añojos sacrificados en 1980, fue de 271,3 kg., frentea 159,4 kg. de las terneras, 236,9 kg. del vacuno menor y 246,8 kg. del vacuno mayor.Véase B.M.E.A. 5/1981, p. 28.

15 O.C.D.E.: La production de viande bovine danr!'Europe méridiona/e, París,

1977, p. 53.

288

záwzW

^

^0

^

zÚ

^

Ó

e

aQF0

Fc^ ^

áE

e

0 0 o C o O o O o O O

0 0 0 0 0 0 0 0 0 0 0

Vr M N 1^ .-^ 00 .-^ M V^ 1^ ín

G^ 1^ 00 M o0 O ^`C' "' ^.-Gr^ ^ O r M G^ CT N

M `^ `C `C M M `p `^ `^

V M O

N O MM M N

-+ N O V' 1^ ^d' V' -^

^7 ^7 V^ W I^ t^ W G^'

^

^ F Í o 00 o c^ c^ .• c^ c^ ,.. ^? ^v_V - - -

N M ^--^ N 1^ G^ N,íC^ M I^ O0 r V^ V^ 1^ 1^ Vr V^ 1^ VJ 1^ 1^ 00

p, ^É

e

^Fy

0 y

á^

ĜÑ_

O_.O

^Q ^F

u ^O C,

^ •v

^e%m

Ĉ

F

m ^^F

o ^y ^É

^ ^^ ^N N

0 0o v^

1^ O I^`C' r `C

I I

^c v.o^?c^rr<r^?^^^^^^^^

^O' ^--^ ^ V' M `^ 1^ V'

M I^ 00 M'+ .^+ O 1^M N N M M M M N

G^ N CTG^oO G^O oO^C'

M í^n ^ r^^^ C'^`^V'

ó

c^^?aooooM^o.

v^iM<T^ ^0^^N N N N

CT G^ V' V' V' v^ O^d' •--^ N o0

M ^ N Ñ N N Ñ N N Ñ N

N ^^ O `V' N vY 1^ M M^ ..C^

O N N N G^ N M V^ ^^^^ r, oo c^ ao c^ c^ c^

O r O ^V 1^ a0 G^O-^ Nv' ^ n r^nr^^r^ooooo0^ ^ ^ .^.^.^.^^.-^.^^

M

^

Lb

Ñ °^vE ^Ñ u

^ á

.-- 1.^

^ ^ti

ó ^ ^^ r

Ó .^-i

^ 'bV H^ ^

ĉ ^ á

ó ^ ^

É ^ ó

o ^ C^ V ^^ ^

E ^ OO ^

^ ^^ ^ĉ ^ T ^uE

N ^^ ^ ^G^ ^Ĉ ^^

w ^,c^ ĉ^ T ^ í^>.

0^ u~ ^

E v ° c^. éo x -- .^U ^ ^ ^ a

^ ^^ ^ ^

^ ^^~ ^

^e°^ , a ^ ^ °u

'O•^^ ^

V ^ p, 7 M ^t t° °N^^C

C y^ V r^ M ^ u ^ ^ ^É ^O ó ^°^i vi^^ éó^E ^ ó^wLl^ u 4`^ °C tzi ^ (^.E-° ^.^^ro0

<.É ^ ^ ^ ^ ^•^-• Ĉ^Q W

289

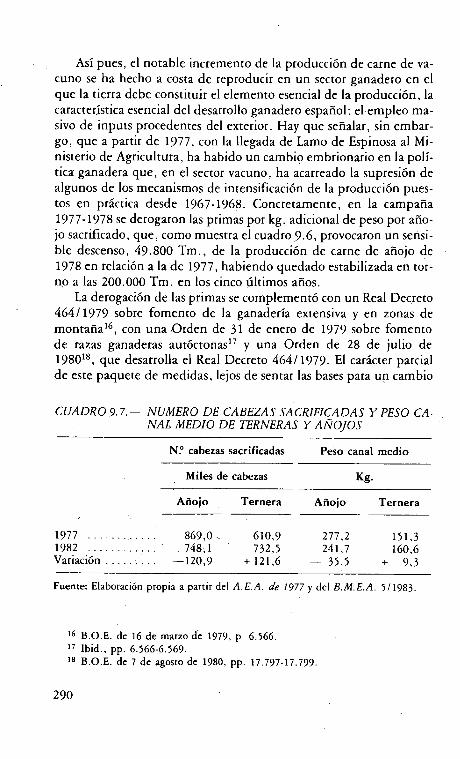

Así pues, el notable incremento de la producción de carne de va-cuno se ha hecho a costa de reproducir en un sector ganadero en elque la tierra debe constituir el elemento esencial de la producción, lacaracte Ĝística esencial del desarrollo ganadero español: el empleo ma-sivo de inputs procedentes del exterior. Hay que señalar, sin embar-go, que a partir de 1977, con la llegada de Lamo de Espinosa al Mi-nisterio de Agricultura, ha habido un cambio embrionario en la polí-tica Ĉanadera que, en el sector vacuno, ha acarreado la supresión dealgunos de los mecanismos de intensificación de la producción pues-tos en práctica desde 1967-1968. Concretamente, en la campaña1977-1978 se derogaron las primas por kg. adicional de peso por año-jo sacrificado, que, como muestra el cuadro 9.6, provocaron un serisi-ble descenso, 49.800 Tm., de la producción de carne de añojo de1978 en relación a la de 1977, habiendo quedado estabilizada en tor-no a las 200.000 Tm. en los cinco últimos años.

La derogación de las primas se complementó con un Real De Ĝreto464/1979 sobre fomento de la ganadería extensiva y en zonas demontaña'^, con una .Orden de 31 de enero de 1979 sobre fomentode razas ganaderas autóctonas'^ y una Orden de 28 de julio de198018, que desarrolla el Real Decreto 464 / 1979. El carácter parcialde este paquete de medidas, lejos de sentar las bases para un cambio

CUADRO 9.7. - NUMERO DE CABEZAS SACRIFICADAS Y PESO CA-NAL• MEDIO DE TERNERAS Y AÑOJOS

N° cabezas sacrificadas Peĉo canal medio

Miles de cabezas Kg.

Añojo Ternera Añojo Ternera

1977 .............. 869,0 _ 610,9 277,2 151,31982 ............ 748;1 732,5 241,7 160,6Variación . . . . . : . . . -120,9 + 121,6 - 35,5 + 9,3

Fuente: Elaboración propia a partir del A.E.A. de 1977 y del B.M.E.A. 5/1983.

^^ B.O.E. de 16 de marzo de 1979, p. 6.566.^^ Ibid., pp. 6.56G-6.569.18 B.O.E. de 7 de agosto de 1980, pp. 17.797-17.799.

290

en el gravoso modelo de desarrollo ganadero español, lo que ha pro-vocado ha sido una fuerte disminución del número de añojos sacrifi-cados, 120.900 cabezas, que ha sido compensado casi exactamentepor un aumento del número de sacrificios de terneras, 121.600 cabe-zas (cuadro 9.7). Dado el menor peso canal medio de los animalescon edad inferior a un año y el descenso adicional en un 12,8% delcorrespondiente a los añojos sacrificados entre 1977 y 1982, el efectofundamental de dicho paquete ha sido una notable disminución dela producción española de carne de vacuno que, sólo por este motivo,cabe cifrar en las 21.400 Tm. peso canal (cuadro 9.6).

AUTOABASTECIMIENTO

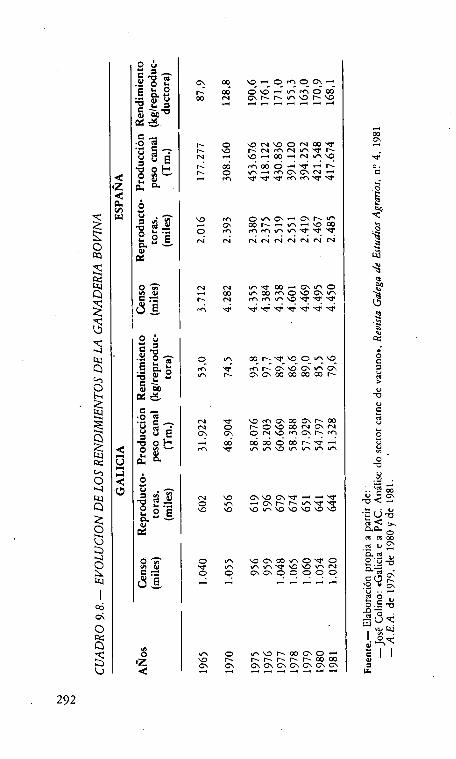

Los rendimientos cárnicos del censo reproductorespañol

En el cuadro 9.8 se reflejan algunas de las variables del sector bo-vino en Galicia y en España. A la luz de sus datos puede verificarseque la expansión de la oferta interior de carne bovina ha tenido comoprincipal factor explicativo el incremento de los rendimientos cárni-cos, puesto que, mientras que el n° de vacas reproductoras ha experi-mentado una elévación del 23,3% en 1965-1981, la producción haaumentado en un 135,6%. Por consiguiente, la sustancial elevaciónde los rendimientos en ese período, 91,2%, ha sido la causa esencialdel creciiniento de la producción española de carne de vacuno.

Mientras que el rendimiento español es totalmente ilustrativo dela capacidad de nuestro censo de vacas reproductoras para producircarne'^, el rendimiento gallego reflejado en el cuadro 9.8 hay queacogerlo con toda clase de reservas. La razon estriba en que los datossuministrados por el Ministerio de Agricultura hacen referencia a laProducción Neta, que equivale al peso canal de las reses bovinas sacri-ficadas en cada región española y, en consecuencia, se desentiende dela procedencia del animal sacrificadoz°. En tales Ĝondiciones, no es de

^^ Puesto que, en el período 1975-1980, la impoaancia de las reses bovinas parasacrificio han sido nulas: Véase O.C.D.E.: Bilanr de !a viande danr !er payr membrer.1975-1980, París, 1982, p. 66.

20 Lo ideal es que, al igual que se hace en la CEE, junto a la Producción Neta,se suministre la Producción Interior Bruta = Producción Neta + (Exporcaciones -

291

Q

^zaaW

o ^

Y^ó1°^G 1+ CG a úĜ ^ O

C^ M^0.^i ^ :

C ...•O A^ú ^ ^" ^ Eb 0 ^O ^ ....

p a

^ú

Ña y ^

^ ^ '^

Ĉ, ^ r..v^

Ñ d

^ •^

G^ 00 V' ^--^ O M O G1 ^

Op N .ín I^ I^ J1 V' O V^'. '. .-. r. .^ .. '. '.

1^ O V' N V' O N 00 `O'^ ^ r^M^^n^r^N V' 00 N V^ V^

1^ 00 M 00 O^^ `C ^ 1_^

^--^ ^ `O' `V' `C' M M ^ `^

V' M C V'^ ^.r G^ I^ V^ni 00 I^ 1/^ r-1 ^ OD

O M M M V'^ Y^ `C `C ^V'

N N N N N N N N N

^--^ 00 V'^ OD ^ ^ V' .íi^ ^f^ N M M J^ V^ `C `C `^

M `O' `C ^C' ^C' ^ ^V' `C ^d'

O v^ 00 I^ `C V' O v^ V'

M `O' M 1^ íC^ V' G^ V\ íC^^ ^ ^ ^ ^ ^ ^ ^ ^

QÚ.a^U^

c,oú^^O

0.

óú ya v^v ^ _C.Y ^O ^ va^

Q NN y

^ ^E

N ^O' V' M .íC^ 00 G^ 1^ 00'N p f^OV' OONC.^N

íC'^ ..C^ O N Vr M CT 1^ M

a0 00 a0 O 00 r^ ^^--^m ^ v^ ^n ^ v^ ^n ^n v.

N V' ^ V' íC^ `C ^ ^ `C

^ ^ ^ ^ ^ ^ ^ ^ ^

O ^n ^ G^ aO ^n O V' O`^ V^ V'^ V^ `C' V' V' V^ NQ ^ í^ .ni ^ ^ ^ ^ 0

^-^I ^--1 ^--i H r--1 ^--I ^--1

^ 0 ^ ^ ^ ^ ^ ^

^V r^ r^ r^ f^ r r^ oo a0

^ ^ ^^^^^^^

292

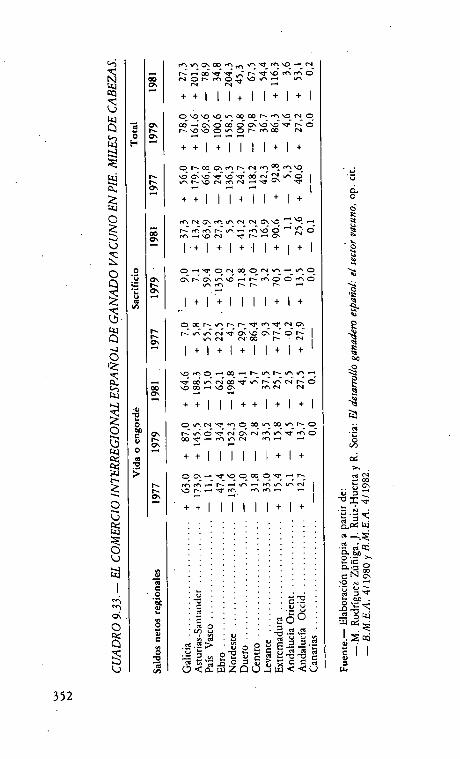

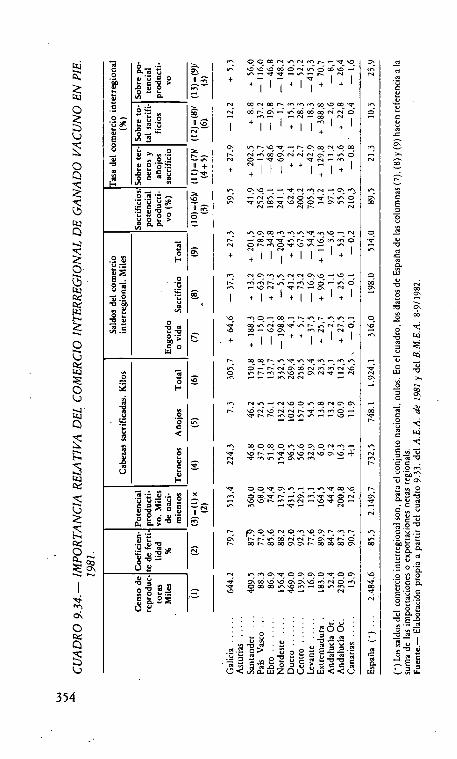

extrañar que, en 1981, Madrid aparezca con una producción de carnebovina que represen[a el 102,1% de la gallega o el 156,0% de la deAsturias-Santander, cuando su censo reproductor, en ese mismo año,equivalía, respec[ivamente al 7,5% y al 11,7% del correspondiente aambas regiones21. Por consiguiente, los datos del cuadro 9.8 sólo [ie-nen validez para el conjunto español y, desglosado regionalmente,padece las deficiencias derivadas de la introducción del sesgo de la nocontabilización del comercio interregional español de ganado vacunoen piezz.

El bajo rendimiento del censo reproductor gallPgo obedece, pues,por una parte, a la infravaloración de su potencial productivo comoconsecuencia de la no consideración de las exportaciones de ganadovacuno en pie a otras regiones españolas y, también a otras razones,entre las que cabe destacar las siguientes: .

a) Según el Mapa Ganadero Nacional de 1974, el coeficiente defertilidad es, en Galicia de 0,64; frente a cifras de 0,70 en la tegiónDuero o de 0,76 en la Nordeste. Asimismo, utilizando la Encuestasobre la Estructura de la Producción de Leche de Vaca en España,pueden obtenerse unos coeficientes de fertilidad de las vacas de orde-ño en 1980^3 que, siendo sensiblemente superiores, mantienen lasdiferencias regionales: Galicia = 0,80, Asturias-San[ander = 0,88,Duero = 0,92 y Cataluña = 0,86. Tan baja fertilidad comparativa esfruto de la deficiente situación sanitaria de buena parte de la cabañapallega y causa de un menor rendimiento cárnico del censo de vacasteproductoras.

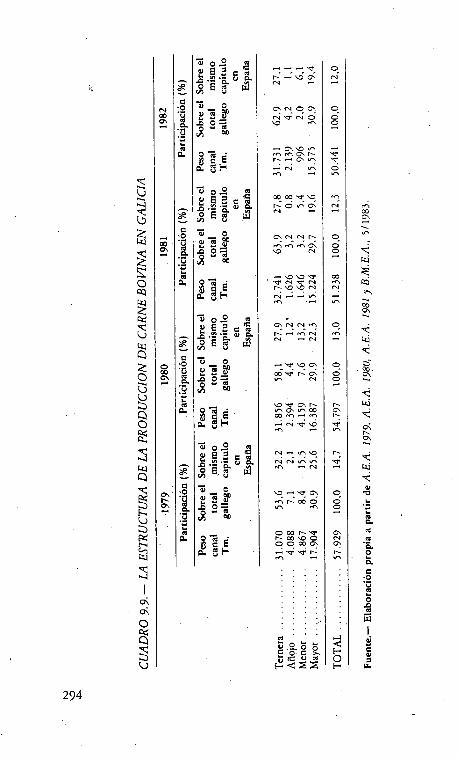

b) Dentro del sector vacuno español, Galicia está especializadaen la producción de carne de ternera que, como puede verificarse enel cuadro 9.9, representó, en el período 1979-1982, alrededor del60% de la producción bovina gallega y casi el 30% de la producciónespañola del mismo capítulo.

Imponaciones de animales vivos), expresado el comercio de ganado en pie en equiva-lente del peso canal. Obviamente, un cálcuto correcto de los rendimientos cárnicos delcenso reproductor debe efectuazse sobre la base de la Producción Interior Bruta.

Zt Cálculos propios en base al A.E.A. de 19F1, pp. 399 y 419.zz Así, por ejemplo, la provincia de Madrid, por ser muy superior la producción

neta a la producción interior bruta, generaría un rendimiento, en 1981, de 1.088,7

kg/vaca reptoductora, mientras que el rendimiento ex[remeño se situaría en 32,9 kg.Cálculos propios a paztir del A.E.A. de 1981, pp. 399 y 419.

z3 Calculados por la relación Terneros nacidos de las vacas de ordeño/N° de vacasde ordeño. Véase B.M.E.A. 8-9/ 1982, p. 79. .

293

v o .° Av p ^^.E•áapi áy E ^ W

d ov ^ ^

Ó ^ A

H ^

o_c

•o.^

G..=

.`

^n.^ Ĝ Én, ° F

v p ,? Av ^ ^c`' ^•^api y.^•

e Ĉ ^ ^ WC.p ái _ O.

C/ <4 ^

^

^

.^ ^ m.y

Ra

^ ^d ^^ V.F

v p 0 ^o

^C^O.^

a.y.^

^n.

^ E^a^iáv°^E3 W

O

^

^^^y ^F

ai p ,^ ^a

Y^ E•^yap+ á^ .^

N E. ^ r^

v ow ia v^ ^ ^H ^

p iv ^

á ^F

O

c•o

á.=.y

l7a

aQ

^^^^^ -^"^N

G^ N O G^

N ^T N O^ M

.-+ G^ ^7 ^nM^ íC^f^^ ^ ^

r+ N ^M

0o m •a ^r^ Ĝ ^, c^N ^^

C^. N N 1^

0

0

OO

`V'

^

^N

N

O

M M M ^r^ N

00 é

w

^

`^ N `^ Nf^ ^J V' N

^M ^

N ^-+ .r V1^1

M ^ ^^^

^ N N MC 0. é1^ .--^ ^ NN N ^ tii

é•--^ `d' ^J G^ O Ó

^ ^ n ^V^ N ^

^.

^•^c^rv. c^ ^. o0Op M •--^ M

^-+ N •C• V'M •--^

N ^ V^ V'

N N V^ V^M '+ N .-^i

^?-,•cc^M1^ oO0V^ M

ooO^V'r^ oo ^ oooooc^^^^^M •--^

^

L p Q ^

v IC L td

{-.di^

0óO

294

Estas tres razones son, sin lugar a dudas, las explicativas del bajorendimiento cárnico del censo reproductor gallego que, en 1981, sesituó en tan sólo un 47,4% del rendimiento español24. No obstante,hay que hacer constar que el incremento de la producción neta galle-ga de carne de vacuno obedece, esencialmente, a un aumento de losrendimientos, que, en el período 1965-1981, se cifra en un 60,8%,mientras que el censo de reproductoras sólo lo ha hecho en un 7,0%(cuadro 9.8), padeciendo, por lo tanto, una situación de relativo es-tancamiento.

Las conclusiones que se deben sacar del análisis anterior son inme-diatas:

- Galicia tiene que superar la crónica estabilización de su censobovino en torno al millón de cabezas; existen recursos naturales in-frautilizados y se pueden arbitrar instrumentos de política agraria através de los cuales la densidad ganadera de la SAU gallega podría ex-perimentar una notable elevación. La Ley de Montes Vecinales enMano Comúnzs y el reforzamiénto de las medidas de fomento de laganadería extensiva, dotados de la necesaria complementación técni-ca y financiera, pueden Ilegar a crear las condiciones para un incre-mento de la superfiĜie agrícola gallega destinada a pastos y para unanotable expansión del censo bovino gallego26.

- Hay que recuperar la fase de recría y, allí donde sea posible, lade engorde, realizadas ambas, en la actualidad y en buena medida,en explotaciones sin tierra localizadas en las principales zonas consu-midoras, lo cual es totalmente impensáble sin un incremento de lasuperficie territorial de las explotaciones ganaderas gallegas.

- La necesidad de mejorar sensiblemente la sanidad animal, conel fin de incrementar nuestro bajo coeficiente de fertilidad, al mismotiempo que se camina hacia una recuperación racial de la rubia galle-ga, cuya potencialidad cárnica ha quedado mermada por la utiliza-ción polivalente a la que se la ha sometido a lo largo del tiempo.

- La Administración debe preguntarse si resulta racional que unpaís que, como España, posee un consumo por habitante de Ĝarne

z4 A su vez, el rendimiento español representaba, en 1980, el 73,3% del de la

Europa de los 9: 230,1 kg. por reproductora. Cálculo propio, sobre la base de la pro-ducción bruta, a paztir de Euros[ar. Annuaire de.rtati.rtique agricole. 1977-]982, op.cit., PP. 98 y 102. ^

z5 Ley 55/1980, B.O.E. de 21 de noviembre de 1980, pp. 26.001-26.004.zb Véase epígrafe 10.2.3.

295

de vacuno que, como estudiaremos posteriormente, es, junto al por-tugués, el más bajo de Europa, satisfaga una parte considerable de sudemanda en base al sacrificio de animales que todavía no han alcan-zado su peso máximo.

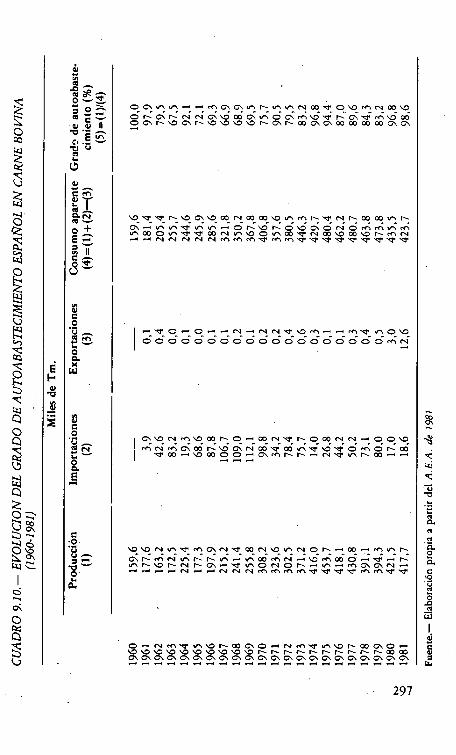

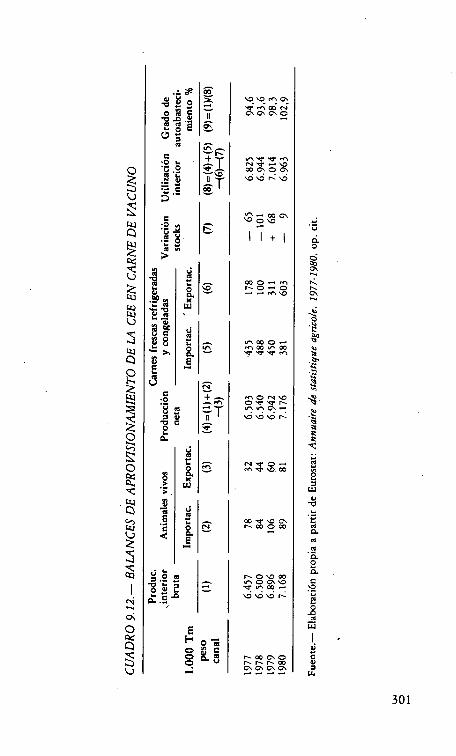

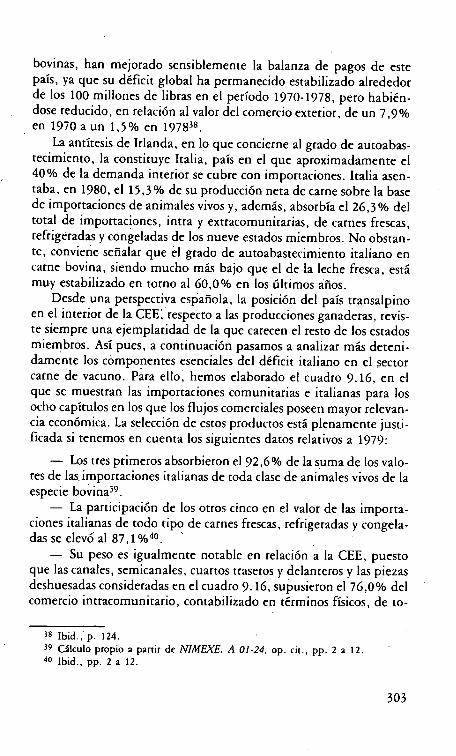

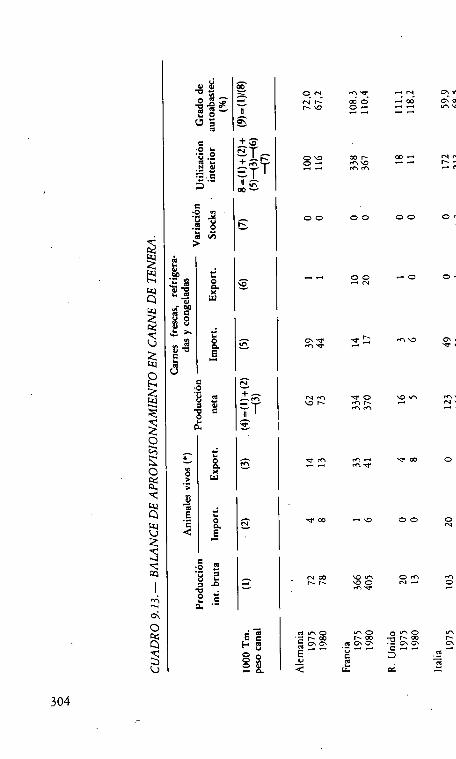

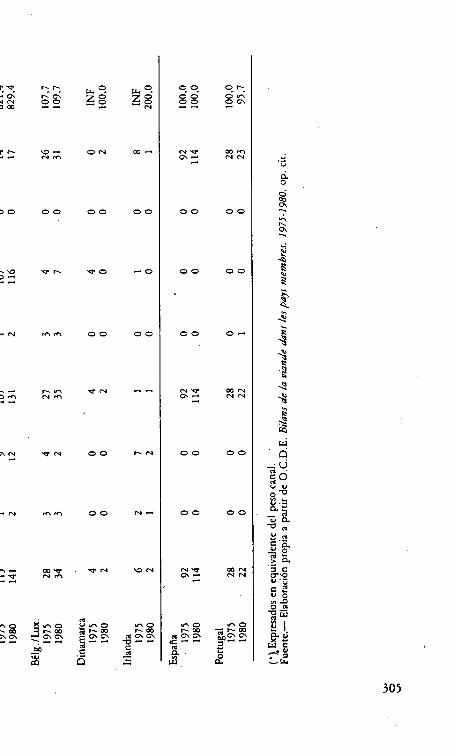

El autoabastecimiento de carne bovina en España

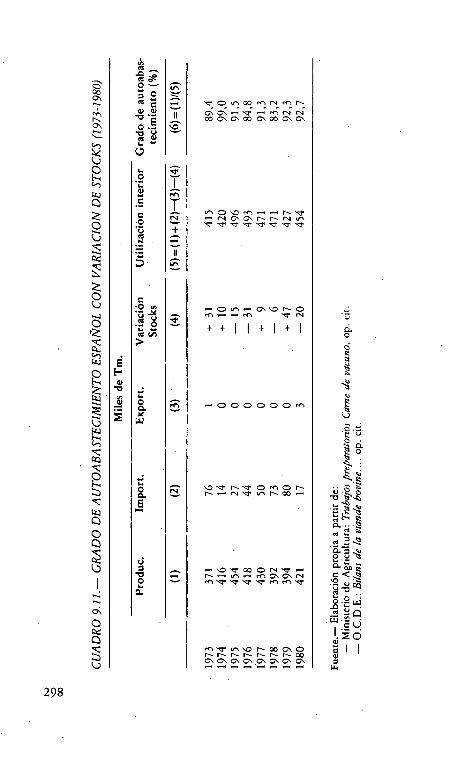

EI nivel de autoabastecimiento en España ha registrado notoriasoscilaciones en las dos últimas décadas; oscilaciones que dejan cons-tancia de las diferentes fases de la política ganadera y que quedan re-flejadas en el cuadro 9.10. Este cuadro presenta el inconveniente deque no se consideran las variaciones de stocks, a causa de que losAnuarios de Estadística Agraria no proporcionari datos sobre esa va-riable. De todas maneras, dado que a largo plazo las variaciones destocks se compensan, puede considerarse que el cuadro 9.10 suminis-tra una correcta información de la evolución de nuestro grado deautoaprovisionamiento de carne de vacuno. Buena prueba de ello loconstituye el cuadro 9.11, en el que se contempla la variación destocks a lo largo del período 1973-1980. En efecto, el gtado de autoa-bastecimiento global en esa fase temporal fue de un 89,8% si se ma-neja el consumo aparente (cuadro 9.10) y de un 90,4 % si se utiliza lautilización interior (cuadro 9.11).

En una primera fase, 1960-1968, los incrementos de la demandade carne bovina van a ser cubiertos, en medida considerable, a travésde importaciones, de tal modo que el nivel de autoabastecimientod.esciende de un 100% en 1960 a un 66,9% en 1968. Pese al creci-iniento sostenido de la producción interior desde 1965, en los cuatroaños que van de 1967 a 1970, las importaciones alcanzaron la cifra de426.000 Tm, lo que supuso el 41,8% de la producción cuatrienal. Apartir de 1968, la estimulación de la oferta interior por medio del es-tablecimiento de un verdadero régimen de precios institucionales yde intervención para el añojo, va a dar sus frutos en los años 70, hastael punto de que en los años 1974-1975, el grado de autoaprovisiona-miento se sitúa en un 95 %, representando las importaciones realiza-das en esos dos años el 4,7% de la oferta interior.

Cabe, asimismo, señalar que, en los últimos años, se dislumbransíntomas de un agotamiento del modelo de desarrollo ganadero en elsector carne de vacuno, ya que la producción ha dejado de crecer al

296

O G^ V^ V^ ^--^ ^--^ M,CT G^ V'^ 1^ V^ V1 N 00 `cf O Vr M N 00 V'

O l^ G^I^ N N G\V' 00 G\J^O G^M^`Cr I^ CT`^ MVr 00OG^1^V' G^1^V' V' V' V' 1^G^1^00G^G^a0a0 00 oOG^G^

d

Q e^ñ

ti v

R N

É -^Ñ ^^

Ú^

vc0'^ ^.

O v4kW

.-^

V' `V' `^ I^ Vr G^ V 00 N 00 OO V' V'^ M 1^ `C N. . ^ ^ .. .. ^ ^ ^

V^ OO O V^ `C `O' 00 N^^ O^/'^ 00 `C N 00 V^^ ^ N N N N N M M M `^ M M `cr `O' `C}' `7

1^ 00 OO V^ I^^ ^ .. .. .

00 Vf 1^ M N`^ `^ `^ `^ `^

I ^--^ `V' O^--^ O^^ N^--^ N N`V' ^V M^--^ .^ M`^ v'^ O V'

I O O O O O O O O O O O O O O O O O O O M N

I G^ Vr N M V' 00 I^ O^--^ 00 N`V' I^ O 00 N N.-+ O O V'

I M N M G^ 00 1^ V G^ ^ 00 `O' Op V'^ ^V `^ O M O 1^ 00^O' 00 .r ^V 00 O O ^--^ G\ M I^ 1^ N`O' V^ I^ 00 ^--^ .--^

V^ V N V^ `^ M íC^ N`^ 00 N^ V1 N O 1^ ^--^ 00 ^ M V1 I^

V^ 1^ V' I^ N I^ G^ ^-+ `^ V1 O N O I^ ^ V1 ^^ G^ G^ N^^ ^ ^-+ ^--^ N ^--^ ^--^ N N N M M M M `^ `^ `^ `^ M M `^ `^

O N M`^ V^ ^ 1^ 00 G1 O^ N M`c}' VY ^ I^ Op C, O^^^^^^^^^^ n n n n n n r n n n^^^G^G^CAG^G^G^^ G^CTGIG^G^G^G^G^G^G^C.\G^C.^G^^.--1 .--i .-r ..-^ .^ .-^ .-.^ .-1 .^ ..^ .-r .--i .--i .--^ ..-' .^ .--^ .--^ .--i ^--i

297

Ó^i

^

O

ç `^ O^ ^O M N M 1^

^ ^ .--^ `^ M N N

•^^ W ..n ^ ^ ^ ^ ^ ^

G.^ ^

^

ĜFv^vffi

^

^

áKW

^o^M...^rrr^--^ N G1 C.^ f^ f^ N V'^`G' ^Y' `C' ^ ^ `C `C `C'

^ov^^--^ G^^nOM ^--^ ^--^ M `O' N

++^^+^+^

^ O O O O O O m

^^^^oMor^1^ .r N`O' V'^ 1^ 00 ^--^

^ V^ ^C' OO o N `^ .--^I^ ^--^ v^ .-+ M G^ G^ NM `^ `^ `Cr `C' M M `Cl'

M^^nV• 1^00^0nr^n^r^r^aoc^ c^ c^ c^,c^ c^ c^ c^

V

^.0

ó^^

a

^

^

Ú

ó.^C ^o •ñ °',^ o

Ĝ ^^ ^C ^^'^ o a

v^^.^^ ^= tl ^

..C

N ^ a

^ ^ r

Ó ú ^

a ^ fi

c d v^p. ^ ^ ^

^ O W

^ ^ Q

w'éU

298

alto y sostenido ritmo del período 1968-197527, habiéndose estanca-do en una amplia banda, como corresponde al carácter cíclico de estaproducción agraria, en torno a las 410.000 Tm. entre 1976 y 198228.La tecesión posterior a 1975 se ha visto agudizada por la ya señaladasupresión de ciertos estímulos del régimen de intervención del añojo,que se ha visto acompañada por un incremento sin precedentes de laproducción de carne de ternera entre 1977 y 1980 (cuadro 9.6). Incre-mento que, por las razones aludidas anteriormente (cuadro 9.7) y porsu localización en regiones importadoras de animales jóvenes -Ebroy Cataluña-z^, hace suponer que se está dando un proceso de orien-tación de ciertos talleres intensivos hacia la producción de ternera.Tendencia que puede ser que obedezca al descenso del precio delañojo en relación a la ternera los últimos años (véase cuadro 9.20), yque, de confirmarse en un futuro próximo, no podría ser más negati-va, puesto que, manteniéndose el carácter intensivo del modelo, sepasaría a la producción de un animal de menor peso.

Por lo que hace referencia a las importaciones españolas de carnede vacuno, conviene señalar que sus dos rasgos esenciales son:

a) La casi totalidad están integradas por carnes congeladas. En elperíodo 1974-1980, España importó 194.000 Tm. de carnes bovinas,de las cuales 193.400 Tm. fueron carnes congeladas30. Las importa-ciones configuran, pues, un circuito especial de distribución destina-do a la satisfacción de la demanda de los sectores de población conmenor renta y de las industrias transformadoras.

b) Las fuentes de abastecimierlto exterior están relativamente di-versificadas puesto que Argentina, principal país proveedor, nos pro-porcionó, en 1978, e140,3 % de nuesttas importaciones de carnes con-geladas, Alemania el 20,2%, Uruguay el 15% y Holanda el 10,7%31

27 Nótese que el único año de tal fase en que la producción registró un descensofue 1972, lo cual demuestra la vulnerabilidad del modelo adoptado respecto a las fluc-tuaciones de la ofena y de los precios en el mercado mundial de los cereales pienso y soja.

28 Véase cuadro 9.6. Los únicos datos disponibles sobre 1982 se refieren a la pro-ducción española de carne de vacuno (B.M.E.A., 5/ 1983), sin que se puedan manejardatos correspondientes al comercio exterior o al censo de ganado bovino, razón por lacual los cuadros 9.8 y 9.10 no contemplan dicho año.

Z^ EI aumento, entre 1977 y 1982, de la producción española de carne de terneraha sido de 24.400 Tm, habiendo sido cubierto en un 62,1 ^o, 15.145 Tm., por las dosregiones citadas. Cálculos propios en base al A.E.A. de 1977 y el B.M.E.A. 5/1983.

30 Cálculo propio en base al Ministerio de Agricultura: Tiabajor preparatoriol. Car-ne de vacuno, op. cit., anejo n° 8.

3^ Ibid., anejo n° 12. Excusamos indicar que las exponaciones comunitarias estánsubvencionadas con las restituciones.

299

Los niveles nacionales de autoabastecimiento en la CEE

Hemos comentado anteriormente que, debido al carácter cíclicode la producción de carne de vacuno, el grado de autoabastecimientode la CEE oscilaba anualmente entre un.95-100%. En el cuadro 9.12,puede comprobarse que, al menos en los últimos años, tal intervalose ha ampliado por los dos extremos, con un mínimo de un 93,6% deautoabastecimiento en 1978 y un máximo de 102,9% en 1980. Elcálculo del grado de autoabastecimiento a través del procedimientoexpuesto en el cuadro 9.12, tiene el inconveniente de realizarse sobrela base de unidades físicas, lo cual supone la equiparación de pro-ductos con valor muy desigual por unidad de peso canal como, porejemplo, los animales jóvenes y las carnes congeladas. No obstante,las diferentes variables que intervienen en la determinación del gradode autoaprovisionamiento constituyen una buena plataforma para lacaracterización del comercio exterior en el sector carne de vacuno enel mercado común agrícola, cuyos aspectos más relevantes son los si-guientes:

a) La Comunidad, a través de su régimen comercial, facilita laimportación de animales jóvenes de aptitud carne, con objeto, comohemos visto, de aumentar la producción de carne sin necesidad de in-crementar la de leche. Esta política da lugar a unas importaciones,preestablecidas por el Consejo para cada campaña, cuyo montanteanual se sitúa en torno a los 200.000 terneros32. EI peso económico deestas importaciones, no siendo especialmente relevante en relación ala producción interior bruta, es considerablemente mayor que el quese deriva de una medición de las mismas en términos físicos, por lasrazones anterioimente expuestas para el caso de la producción gallegade carne de vacuno.

b) La rigidez de los acuerdos bilaterales con los principales paísesproductores queda de manifiesto si consideramos el hecho de que,cualquiera que sea la coyuntura del mercado interno, la Comunidadse ve obligada a realizar importaciones de carnes frescas, refrigeradasy congeladas que, en el período 1977-80, alcanzaron una mediaanual de 438.500 Tm.

c) EI comercio intracomunitario de carne bovina, a diferencia delo que ocurre con la leche fresca, es muy intenso, puesto que los in-

32 Véase texto correspondiente a la cica 109 dd capítulo 7.

300

V' V' M G^

`^ M Op NG^G^G^O

m ^ñ .-.+ ^ V^ `C}' `G M

O p

•^

,d, T }N `^ .-^ V•aOC,^OC.^^^^^d

^`^T

.p

^..^^^o^ .V

'ú ^.`

v^ ^ + ^ ^.

1lO Ñ

/

0

^

^^

^ ^ ci

^ á. ^

d 4^ ^ ó ^ ó

^--^ ^-w M V'n^y

^^ Nw

k^

^

L^i ^.^iV^.^

^ C

^ ñ0 :. ^nooo-+..`. T ñ. M 00 Y^ 0p

`Q' `^ `(} M ^^ E .^

c ^

^Ñ

.y

V

C_

+ .^ M O N V'

ti

.0

V y „To^^^^^J V n

^

.l

^ CO `d' ^

á Ca

V^

eV N ^ O --^ ^

>

o

X

fid

M `^ V^.00Ó7.;^

ái ub

mE

m00 ^a .^ c.

Ca á

E^ 1^ a0 O o0 ^

a^.á

^ _ó ^e°: oó ^

a .5

EFOOO

o ^^6 GV

novw^oc^^v ^n oo --^ ^ v n

r^ 00 G\ Or^ r r^ o0G^ G^ G^ G^

301

tercambios intra-CEE supusieron el 20,6% de la producción bruta

entre 1977 y 1981 (cuadro 8.11).

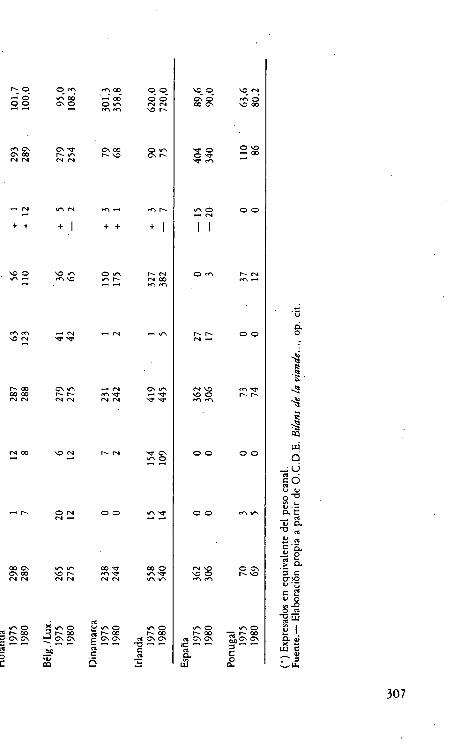

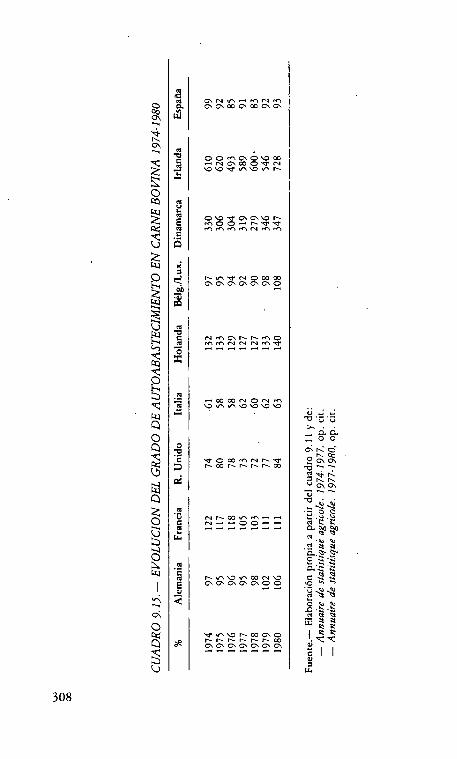

Estamos, pues, en presencia de un producto que traspasa frecuen-temente las fronteras de los países comunitarios y para el que, en con-secuencia, los grados nacionales de autoabastecimiento abarcan unamplio abanico. En los cuadros 9.13 y 9.14, reflejamos, para 1975 y1980, los niveles de• autoaprovisionamiento de la Europa de los 9,Portugal y España en carne de ternera y de «gros bovins^. En 1980, ta-les niveles iban de un 829,4% en Holanda a un 67,2% en Alemaniapara la carne de ternera y, en la de «gros bovins^, de un 720,0% enIrlanda a un 61,8% en Italia. Cuadros que se complementan con el9.15, en el que se ofrece la evolución del grado de autoabastecimien-to en carne bovina a lo largo del período 1974-1980, y en el que que-da configurada una situación radicalmente diferente de la correspon-diente a la leche fresca. En efecto, la media aritmética de los gradosnácionales de autoabastecimiento, en el período 1974-1980, oscilanentre un 60,6% para Italia y un 76,9% para Gran Bretañ^, á un319,0% pata Dinamatca y un 598,0%^ para Irlanda.

La primera ampliación de la CEE trajo consigo una importanteelevación del nivel comuriitario de autoabastecimiento, 90% en 1968para la Europa de los 633, y, en los nuevos estados miembros, sobretodo en Irlanda, la aplicación de la o.c.m. de la carne bovina tuvo co-mo consecuencia una notable expansión de la producción. ConĜreta-mente, en e Ĉte último país, la producción interior bruta pasó de294.000 Tm. de media en 1968-69-7034.a 481.000 Tm. de media en1978-79-8035. La ganadería bovina irlandesa que, con sus dos capítu-los productivos constituía, en 1979, el 67,9% de la P.F.A.3^, se havisto enórmemente beneficiada.por su integración en la Europa Ver-de, ya que en términos r^ales la renta agrária irlandesa se ha incre-mentado en un 72 % de 1970 a 1978, lo que provocó, a causa de ladisminución de la población activa agraria, una multiplicación pordos de la renta real por activo del sector agrario irlandés3^. El creci-miento de las exportaciones agrarias irlandesas, fúndamentalmente

33 Rappott 1979, p. 231.34 Véase Eurostar Production animale 1968-1977, Bruselas, 1978, p. 49.

3S Annuaire de rtatit:itique agricole. 1977-1980, p. 102.

36 Véase cuadro 3.10.37 Datos recogidos de E.A. ArrvuooD:.L'avenir de la poli[ique agricole commu-

ne. Le point de vue irlandais^, Revue du Marcbé Commun, n° 235, 1980, p. 123.

302

bovinas, han mejorado sensiblemente la balanza de pagos de este

país, ya que su déficit global ha permanecido estabilizado alrededor

de los 100 millones dé libras en el período 1970-1978, pero habién-dose reducido, en relación al valor del comercio exterior, de un 7,9%en 1970 a un 1, 5% en 197H38.

La antítesis de Irlanda, en lo que concierne al grado de autoabas-tecimiento, la constituye Italia, país en el que aproximadamente el40% de la demanda interior se cubre con importaciones. Italia asen-taba, eq 1980, el 15,3% de su producción neta de carne sobre la basede importaciones de animales vivos y, además, absorbía el 26,3 % deltotal de importaciones, intra y extracomunitarias, de carnes frescas,refrigéradas y congeladas de los nueve estados miembros. No obstan-te, convierie señalar que él grado de autoabastecimiento italiano encarne bovina, siendo mucho más bajo que el de la leche fresca, estámuy estabilizado en torno al 60,0% en los últimos años.

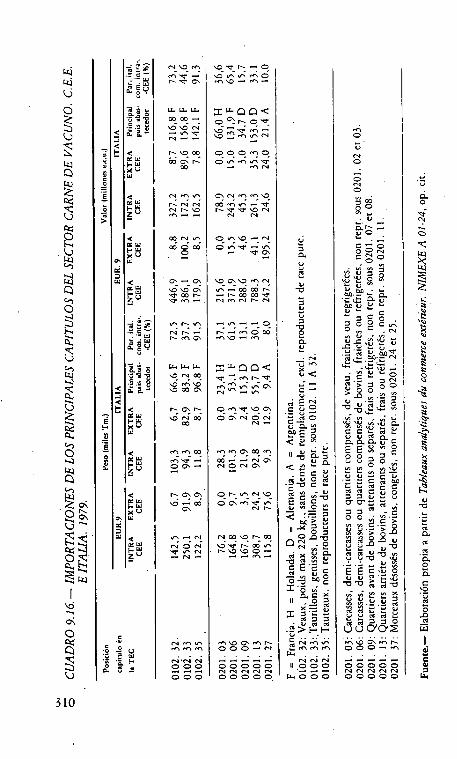

Desde una perspectiva española, la posición del país transalpinoen el interior de la CEE; respecro a las producciones ganaderas, revis-te siempre una ejemplaridad de la que carecen el resto de los estadosmiembros. Así pues, a continuación pasamos a analizar más deteni-damente los cómponentes esenciales del déficit italiano en el sectorcarne de vacuno. Para ello, hemos elaborado el cuadro 9.16, en elque se muestran las importaciones comunitarias e italianas para losocho capítulos en los que los flujos comerciales poseen mayor relevan-cia económica. La selección de estos productos está plenamente justi-ficada si tenemos en cuenta los siguientes datos relativos a 1979:

- Los tres primeros absorbieron el 92,6% de la suma de los valo-tes de las. importaciones italianas dé toda clase de animales vivos de laespecie bovina3^.

- La patticipación de los otros cinco en el valot de las importa-ciones italianas de todo tipo de carnes frescas, refrigeradas y congela-das se elevó al 87,1 %ao '

- Su peso es igualmente notable en relación a la CEE, puestoque las canales, semicanales, cuartos traseros y delanteros y las piezasdeshuesadas consideradas en el cuadro 9.16, supusieron el 76,0% delcomercio intracomunitario, contabilizado en términos físicos, de to-

38 Ibid.; p. 124.39 Cálculo propio a partir de NIMEXE. A O1-24, op. ci[., pp. 2 a 12.40 Ibid., pp. 2 a 12.

303

ó^ ^O N M`7 .r N G^V

O ^ ^ oÓ ON 1^ -^ oÓ G^ o^ ^

^^r ^ ^ .r .r .r

V'^ VO

^% 7^

m

C t ^^p•0 Y^ .C

•

+I^^ TT

O ^ ^^O

.-i M M

op .^

^

N r

^ r

3

C

-O ^•

^ "'i

0 0 0 o ^y U

0

•

^

^ H

^

l7Vd

m

•V

y

R

1+

á ^00

N^-+o o•

V ^

y

N

^

d

C

O

w

W T Í+ n^ MV G^^

d . . M `^ ^^YC

V

^

,

•

E

Cp

V ^

..

N_

t .-.^ O

M

h ^

^^^^ ^^ T M

F

á

i.i

^

`^

Q' M M ^ ^ 00 O

N0ax

.-+ .-^ M `O'

> ^.^Nd

^

E Y

0 ^c oo -- ^Ñ

o 0 0Cd

aE

N

F çVO y^O y

N o0 Vr r O M M

1^ n V O N^--^ OM. `^

^o oro ^`a ^o^o roo -pnoo r^ ^ ^ ^ ^ ^ _ ^ ^ ^^ •-" Ĝ •-" a ^y •-"

^ ^ ^Q W C -

304

r^c r:r^ wo

J N Ĝ Ĉ z ĜD 00 .-• .-. .-.

wozg`r N

^ n ^.r O N o0 -++ ^ N M

^ o 0 0 0 0 0 0

^ ^ ^a n ^ O ^-^ o^^

^ N M M O O O O

n V'^ `O' N^ M N M

T^ `C N o O nN

^ N M M O O N^

pp ^ . `7 N V^ NN M

`O x r0 ,,^„ r0 r0^^^ a^^ ^^^ ^^^

°^ e_ ^m C] ^

00

^^

N `^ OD M(^ ^--^ N N

0 0 0 0

O o o O

O O O

N `C' 00 N^ .^-^ N N

O O O O

00 00

N `^ ^ N^ .--^ N N

^n o v^ on oo n o0

^^^ ^^^^ ^a.

ú3 n°.

V

^^

^^^

ñ^1

Gĉ_U^OV VO^ú •"a^

ú n.^ ^u ^

ú ^Ó.^ O

> á^^ cQ bv^ú

C ^v `p

H LO _^

Ñ^

ú ^ñ. ^

W_. a^i

" w

305

C•O

^^

Y

v^^ o^_ ^r c

O ^-

^ Ñ+ I I + I +

^

RYd

^

t+ ^

I.^i ^

v

Rtj C

V3! p

.^

a

W

^--^ 1^ N O V' \^.`^ `^ N G^ ^ N V'

M M N

W ^

^

Ci

VCO

V

Íu

a

E

^

^

_

t^

c^o ^^a o^c a^--^ N ^ N M M N

^ ^ '+ 0p N M ^^ ^ ^ o ^r c - ^ o aN `O' `O' `O' N OC^^ ^^ T

^

Q`^

N W

ti ^

N ^-+ \,

1^ W V'

^ V^ 1^ 00 M C

^^ ^^^^

á

W

00 M

^ nrG^ o

M a0 G^ O ^ 00 CV' M G^ O

^ÁE á. .. ,^

'Ĝ á ^ `^ M

< E

C A•O

7 ^

r Nc^ c^

^v . .: .•'^ ,é

F GV

^a v+ O^ c r^ w^y CT .-G^6^ó p =o^d

0o ao w v^ co ^c c

N

N o .^ ^ .+^o ^ .. o ^c

.. r. .. .^ ^

v^ O p v^ O v^r oo .^ r^ oo r^

cd G^ ..^-^ _ ..^-. .-^-^ ^^^ ^ ^^ ^^w r^ ..

306

^ O

Q Ó^' ^

O M

^ Ó^^

M a O

p^M M

O OO O

^ 1^

V' O

W ^

M G^G^ ooN N

CT ^V'r^nN N

G^ a0r^ V

O v^G^ n Ó ^

`^ M

^-+ N V1 N M^--^ M 1^ vv O^--i N

+ + + I + + + I I I

^ 0 O O M^^ M ^^

^ ry ^

^--^ '+ M M

M M ^ N .+ N ^--^ V^ 1^ I^V' N `S `C N ^--^

f^ 00 G^ V^ .r N ^ J^ N ^^'

N N N N N N `^ ^V OM M

N o0 ^^ rN, cr,ó

V' N

^ W

O V

.•^ ^

O O

M ^

O O

M `^1^ 1^

00 00

n O NN ^-+

O O ^n ^7^--^ .--^

O O

CT 00 V' f^ M`7 ^`C' V ON N N N N N V^ V^ M M

^r0

n

x r O ^^O v^0 M On ^

^G' G^ J G^ G^ G^ G^ N G^ ^ ca G^ ^.-.

~

.-.

~

.-.^

^-^ -' ^C ..

09 Ĝ C ^a

^ ^ ^ ci^

O

?0C

M ^n

V

Q

tifiv^Ó

fx.l

^_Uc"Ou vO^v.^n. ^^ NL n.^ ^

L ^y

^'^.v o> ñ.

7 C^>Ov V

C ^L p

N ^Q N

Ú ^y

ú ^

d pj

,--. L^

^. n.

307

CT N V^ ^--^ M N Mc^c^oocmc^c^

^.^

OO CT000^ NV' V' ^a v.V v^r

C^`C' G^ G^^ rMO O --+ r<T^CM M M M N M M

r^n ^C N O o0 GOG^G^G^G^G^G^O

N M G^ r r m OM M N N N M`^

00 00 N O N M^ ^ ^ ^ ^ ^ ^

0v.^

.r, o 0c:^óo^^

^ ^^^^^^^ ^^^

^ ^^^V ^ ^

n ti

A.^N^

^ 00 ^/'^ M .--^^ ^ O O ^ ^

^

^ ^ V-^ O O

.ca C ^

LL^ tl tl

Ci N^ ?S ^

' ñ.. a- ^0..•.5.

.Ĝ titiD. +^ w

E

rC,

V'^V• V^OONG^G^G^G^O

V^O

C ^ Y^O " "

el°^v^n^rooc^orrrrrroo^.^. ^..

G^...G^..^..-^.

L .. ^+

T^ V V

T .

a ri

Ñ ĈSZS

^.^.^^^^W^^^.<éĈ IId7

ti.

308

da clase de carnes. Su participación en las importaciones extra-CEEde carnes es, sin embargo, mucho más reducida: 30,7% en términosfísicosa'

EI grado de representatitividad de lás importaciones reflejadas enel cuadro 9.16 es, por consiguiente, muy elevado respecto al montan-te global de las importaciones italianas. De su análisis pueden ex-traerse las siguientes conclusiones:

a) EI valor por unidad de peso es muy desigual, variando sensi-blemente en cada capítulo productivo y dependiendo, además, delorigen intra o extra -CEE de las importaciones. El valor máximo co-rresponde a las importaciones intracomunitarias de 0102.32, ter-neros de menos de 220 kg. que cumplan ciertas condiciones, con 3,17e.c.u. /kg. - peso vivo, que, para las importaciones extra - CEE des-ciende a 1,30 e.c.u./kg. - peso vivo. EI valor mínimo correspondea las importaciones extracomunitarias de 0105.35, toros no re-productores42, con 0,90 e.e.u. por kg. - peso vivo, que se eleva a1,45 e.c.u. para las importaciones procedentes de otros estadosmiembros. El cálculo del grado de autoabastecimiento por medio dela homogeneización de las producciones en unidades de peso presen-ta, pues, el inconveniente de no tomar en consideración tales diferen-cias de valor.

b) La suma del valor de las importaciones italianas, intra y extraCEE, de los 27 capítulos de la TEC destinados a los productos y ani-males de lá especie bovina contemplados por el NIMEXE se elevó a1.669,0 millones de e.c.u.43 es decir 153.498 millones de ptas.44. Es-ta cifra equivalió al 21,2% del total de importaciones italianas de ali-mentos, bebidas y tabaco, 7.868 millones de e.c.u. en 197945, y al10,7% del valor añadido bruto a precios de mercado de la agriculturaitaliana, 15.635 millones de e.c.u. en ese mismo año4^. Así pues,puede decirse que el coste que las importaciones del sector carne de

41 EI comercio intra-CEE y las impottaciones extracomunitarias de carnes se refle-jan en los cuadros 8.11 y 9.12.

42 Exis[e un capí[ulo de la TEC, el 0102.39, que hace referencia al comercio ex[e-rior de Boeufi.

43 Cálculo propio en base a NIMEXE. A 01-24, op. cit., pp. 2 a 12.44 Tipo de cambio en 1979: 1 e.c.u. = 91,97 ptas. (véau cuadro 8.18).4S Véase Statirtiquel de bate de !a Communauté. 1980, p. 131.46 Véase Rapport 1980, p. 165.

309

N Vr M

^ `^O' C.

^ ^ r ^ O

V' ^ n v^ M OM ^V ^ M ^--^

W LL W

00 00 '--^xwCĜ Cad

<V' V' N

O ^ r O ^^V ^ `O' M ^'

..1 N ^ ^ ^ M ^ <V

<r

C ta^F^ 4+

r V' W

ÓO G^r

O O O M Op^nMV^7

XV^ ^--^ M N

W

< C \ N M M ^^

F^ZU

<

I^ N N

N ^ ^M

Op N V^

00 M V1 .r ^f^ 'C V' V' N

N N

O ^ n V ^ NC^F ^ Ó ^

O^`C -r ^n.v.7

zW

Vxm

^i .--^ G^

`C ^

^ (TV^ M N

du

^

<

<F

9F

^

É

á

^^^`^O' M ^-+

^ r N

N f^1^ M G^

W W W

^J N 00

^ ^ ni

r G^r^

V' N 0p^

M M 00

o G^ --^

^..^^rr W ^ ^

N M N 1^ N

^--^ 1(^ ^-+ ^--^ o

1^ .r M o 00M V' ^'+ M

x w 0 Q Q

`^ ^ M 1^ `C

M M ^ V^ G^N ^ J^

OM^ V' CTOG^N O N

N '--^

M M^. 0 O M

pp .r .r N CiNONG^

orv^N^nOCTM^ ^n

N 1^

b

7

úV7^O

á

` N

Ú !^

vd

L ^.N

Ĉ Ú O

^oú ñ. N^E ^^ ` o

.vn.á ñ,á

d ^ V^y ú ó ^

^ C Z7 C^y . vE ^ C b_v ^ O ^a ^ 7

40 ^ ú

n Y ó ^

<

FVKm

<^ ^FVZ

<

F^XVW

r G^ G^

V^ •-^ WG^

J^ .--^ N

N O N^ V^ N

N ^+

N M V^M M M

N'N N000000

N a0 V r^ 00 O^^

V^ V 1^ 00 ^ ^ ry • O

^^ ^ ^,^ ^ x ú á.fd ĉ y^^^^^

v0 -p ^ Ĉx^s •

^^ a ó áX ^ v

`= > F FV •

M V' C.^ M 1^ ^ N M V'^O O O ^' N ^, M M M

N N NO O O O O ^ ^ _O O_ _ON N N N NO O O O O, W O O O

O

^Ó ^

Cp ^O

C ^ O. ^

á, v Ñ o^^V v . ^on. ^ p, ,

ĈO^ ^ ^y y C

C

p Ñ Ĉ C v^- N

v^ L ^` ^^ v

.^ ^^v v oo^^y ^y pq. ^ N

W -ww^ ^..^^ ^ó

v O O p Ó7 ^ y 7

^ ^ ^ W ^

,ú .v µ-,y ƒ,

^^ ^

ááv.°'óC

O O Ó O -

^., ^vv_ú ^ „ v„ C GO^ca ca Ĉ ^ O7 7 v uO' ^ `^ „a3 7 ^ - ĈO O Ĉ Ĉ

Óv; v^ ">ó^t6 R p ^ G!^ aV..^ L^

LV V ^ ^ ^Ñ

^^^ ^^ „ ^u óv u ^ ' C .y^

^ -O ^ ^y -b

v ^ v … ^^^c^^i ú Ñ c7

Ú V dd^M V^ ! T M I^000.-^ M

óóóóóN N N N N00000

310

vacuno acarrean a la economía italiana es enorme tanto en términosabsolutos como relativos.

c) Este coste se distribuye a parces iguales entre los animales vivosy las carnes: 830,2 y 838,8 millones de e.c.u. respectivamente47. Larelevancia de las importaciones.de animales vivos constituye la princi-pal especifidad del comercio exterior italiano en el sector carne de va-cuno. En 1979, en los tres capítúlos examinados de ganado vacuno enpie, las compras italianas en otros estados miembtos supusieron el65,4% del valor del comercio intra-CEE, no sucediendo lo mismocon los cinco capítulos referentes a las carnes, puesto que la participa-ción italiana sólo se elevó al 34,7% del valor de las transacciones in-tracomunitarias.

d) EI principal país abastecedor de ganado vacuno en pie fueFrancia que, en los tres tipos de animales vivos examinados, exportó aItalia por valor de S1S,7 millones de e.c.u. en 1979, lo que equivalióal 67,1 % del valor de todas 1as importaciones italianas en tales capí-tulos. Por lo que hace referencia a las carnes, la cobertura francesavuelve a ser muy elevada en 0201.06, 61, S%, para pasar a ser otrospaíses los principales exportadores eñ el resto de las carnes reflejadasen el cuadro 9.16.

La importancia del comercio intracomunitario de carne de vacu-no, la debilidad del grado italiano de autoabastecimiento, el elevadocoste de las importaciones italianas y el hecho de que Francia sea, condiferencia, el principal proveedor de animales vivos, suponen, pues,hemos de la mayor transcendencia en todo análisis de las repercusió-hes que se pueden derivar para el sector bovino español y gallego acausa de la adhesión de nuestro país a la CEE. Sin embargo, antes detratar de^esclareer tales consecuencia, resulta necesario analizar pre-viamente otras variables.

LA SITUACION DE LA DEMANDA DEPRODUCTOS CARNICOS

La evolución del consumo en las dos últimas décadas

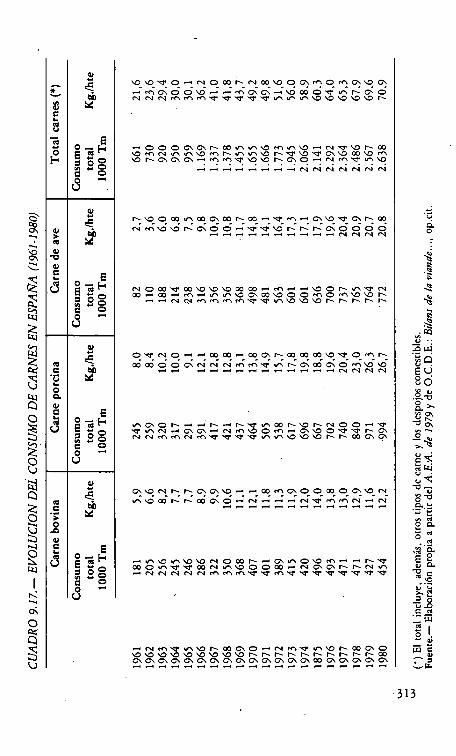

El consumo español de carnes por habitante y año ha conocido un

47 Cálculo propio en base a NIMEXE. A 01-24, op. cir., pp. 2 a 12.

3t1

importante aumento en las dos últimas décadas. En el cuadro 9.1748,puede comprobarse que el consumo total de carne por habitante seha multiplicado por 3,3 en el péríodo 1961-1980. Dadas las caracte-rísticas generales del modelo de desarrollo ganadero adopcado, la cre-ciente demanda de la sociedad española de productos cárnicos ha sidosatisfecha principalmente por las producciones de carácter intensivo;más concretamente, el incremento de 1,977 millones de Tm. experi-mentado por el consumo español de toda clase de carnes entre 1961 y1980 ha sido cubierto en un 72,8% por las producciones de carne deave y de cerdo, cuyos consumos por habitante y año se han multipli-cado, respectivamente, por 7,7 y por 3,3 entre ambos años.

Respecto al consumo de carne de vacuno, pensamos qu^ las carac-terísticas más significativas de su evolución en el período examinado,son laĜ siguientes:

a) La rápida aceleración registrada en el período 1961-1970, en elcual el consumo por habitante se multiplica por 2,1. Esta aceleraciónse fundamentó en buena parte en las importaciones, puesto que elconsumo de carne bovina en esos 10 años, 2,87 millones de Tm., fuesatisfecho en un 25,5% por importaciones, 0,73 millones (cuadro9.10).

b) A partir de 1970 se produce un estancamiento del consumopor habitante en torno a 12-14 kg. Estos datos nos permiten afirmarque la notable expansión dé la producción que se da desde 1967-68,

^ ha permitido a la economía española sustituir las importaciones decarne de vacuno, pero se ha mostrado incapaz de generar un incre-mento del consumo por habitante. Aunque sea necesario tener encuenta que la calidad de las carnes importadas, compuestas funda-mentalmente por carnes congeladas, era muy inferior a la de la pro-ducción carne de añojo, que ha sido el pilar básico de tal expansión.

c) La recesión económica y el agotamiento del modelo de desa-rrollo ganadero en la carne de vacuno ha agudizado todavía más talestancamiento, ya que la cifra de 14,0 kg/hbte. de 1975 no havuelto a ser alcanzada y el consumo de carne bovina ha pasado de cu-brir el 23,2 % del consumo total de carnes en ese año a sólo un 17,2 %en 1979.

48 Respecto a la elaboración del cuadro 9.17, debemos hacer cons[ar que las cifras,desde 19G 1 hasta 19G6, corresponden al consumo aparente, es decir, sin la con[abiliza-ción de la variación de srocks. A par[ir de 1967, se toman directamen[e de O.C.D.E.:

Bilant de !a viande..., op. cit.

312

w_

Ĝ^1G'L^Rv

_OD

ĈI^ ^-H ^ 7 óO

UO ^Ĝ ^ O

v

^,I

W

::

^

,I

W

C!

^

V' V• ^C O^NOO0rNO0 V OG\MOMG^V' G^

--^ MG^O O V' -^ ^MG^G^^--^ ^V ao O`C' ^n rG^ON N N MMM`^`^`^`^`^ V^ V^ V'^V' V' V' ^V V' r

-^+ O O O G^ ..C^ r 00 v^ v^ ^V M^n V' •--^ N^C' V• r 00^^J M N VY J^ V^ M r V1 V^ ^ r`^ V' ^ G^ Vr 00 V^ MVr r íG'^ íC1 G1 ^ M M`^ ^^ r G^ O N M`Cr V'^ Vr

.ti .^ ^--^ ^--i ..^ .--^ .-^ .^r N N N N N N N

r V• O a0 v^ oo G^ oo r ao ^--^ `c! M.--^ ^^!n ^ G^ r o0

N M^^ rG^00^^^V rrrG^0000.-^ .-^ .-^ .^ .-+ .-^ .--^ .--^ ^-+ N N N N

N O 00 ^ 00 V' Vr V' a0 ^O M V^ O r V'^ `O' Noo.--^ oo M^ v^^n^ G^o0^00MOM^^ r

^--^ ^--^ N N M M M M`^ `^ V^ ^^ Vr r r r r r

O`cfNO^--^^--^ooaO^ooG^raoa0a0V' ^OMr

a0^000CTN N NMM`^ V^rCT00G^OMV^ V^.r ^--i .r .-+ .r .r .^+ ^ .-i .-^ .--i .-r ^--i N N N N

^nc^o r -+r.-^ r^ v.oo _r^rN o o-^^c`c} V^ N.^ ,.C^ ,íC^ ^--^ N M V^ O M G1 Vr O^`C' r CTN N M M N M`^ `^ `^ `^ V'^ N V^ V^ ^V r r 00 ,íC^ G\

G^V' N rrG^G^V^ ^--^ ^--^ aOMG^OO a0O G^V' N

V^ V^ 00 r r 00 G^ O^^7 ^^^ N^ M M N^ N

v^ V^ ^n V^ V^ N O a0 r G^ v^ O V' M^--^ ^--^ r`O'OOCv^`^`^ OON J^V' 00a0^-" NG\G^rrN V1^--^ N N N N N M M M`^ `^ M^`C `O' `C' `7 V' `? `7

^ I N M`^ V^ V' r O0 G^ O^ N M`Q' V^ V^ r 00 G^ 0^ ^^^^^^^^^ r r r r r r r r r r o0V c^ ^ c^ c^ c^ c^ c^ c^ c^ c^ c^ c^ c^ c^ ao c^ c^ c^ c^ c^

.^

áO

^A`

.bá

v

^

A`

^.^

ú ••^ ai

úQEVO O

Ó v.-.T7^ TO.ú qb ^

O ^

T^

C ^^ ^ciu ^ueb -

b

d.^

ó áó °

.^ ^^.0ú a^ C^ ^

^^uT ^7 pĉ LC_ N

^ ^^ I

Ó ^

W C

^ ^i

313

GRAFICO 9.2.Evolución del consumo español de carnes. Kg/hte.-año.

1971 = 100

200

175

150

125

100

75

50

25

0

1.971=100

BUVINA---- PORCINA-••-•• DE AVE

OTAL CA NES^ T R

%^//

//

-^.

I --^^-

I ^

. i

^ /

^

11

11I62 64 66

Fuente. - Cuadro 9.17.

se 70 72 74 76 78 lsao

314

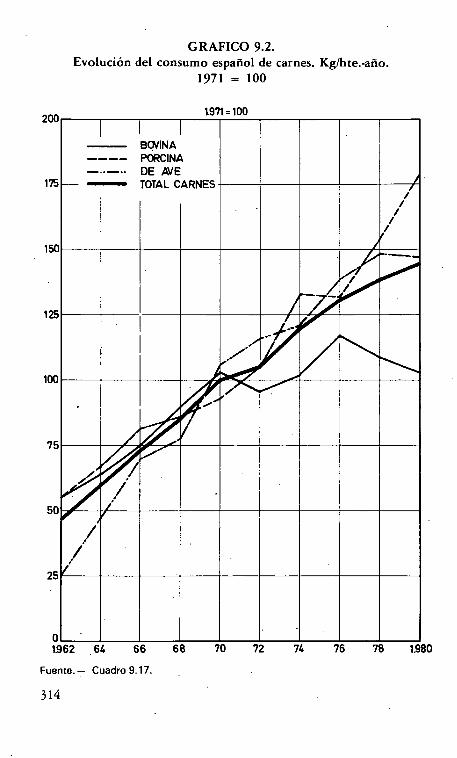

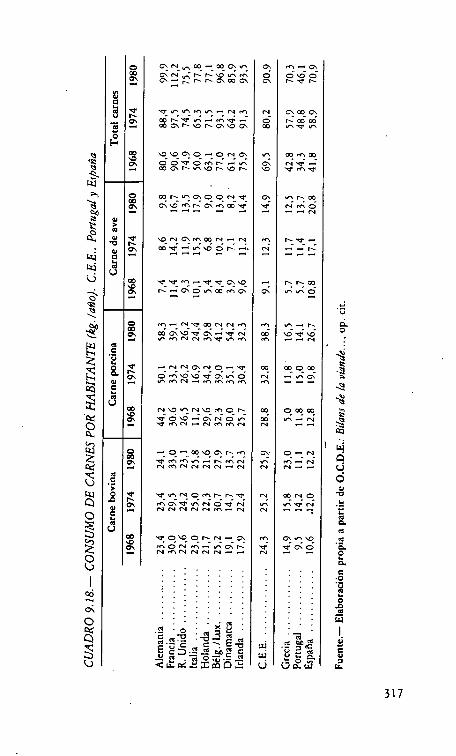

Digamos para finalizar que, como muestran el cuadro 9.17 y elgráfico 9.2, la única producción que, desde el desencadecamiento dela crisis económica, registra una notable elevación de su consumo esla carne porcina, cuyo consumo por habitante entre 1975 y 1980 se haincrementado en un 42,0%, frente a un 16,2% de la carne de ave yun -12,9% de la carne bovina. Aclaremos, asimismo, que dejandoaparte el gtave problema de las importaciones de maíz y soja, el gra-do de autoabastecimiento en la carne de cerdo y en la de ave ha sidomuy elevado, alcanzando, en 1980, las cifras de un 99,2% y de un98,7% respectivamente4^.

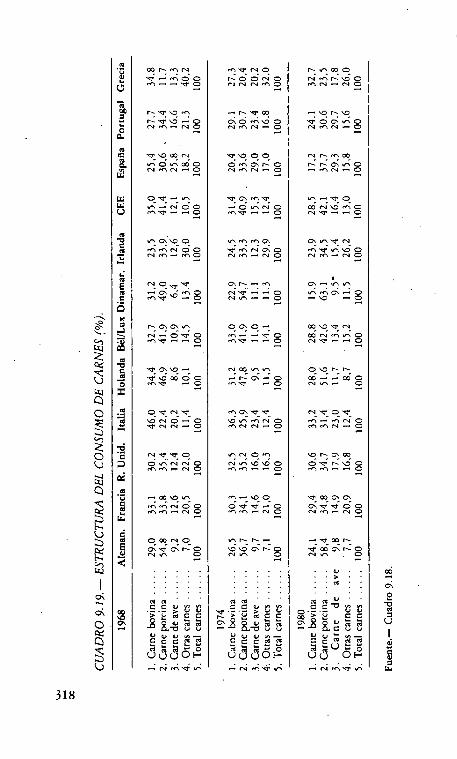

Comparación de la estructura de la demanda españolade carnes con la de los países comunitarios

La carne de vacuno es, de las producciones agrícolas con una ele-vada elasticidad renta, ^la que ófrece un mayor retraso comparativodel consumo español por habitante. En los cuadros 9.18 y 9.19, se'muestra la estrucrura del consumo de carne en los países comunitariosy en España. Pese a, que la distribución del consumo total de carnesentre las diferentes especies animales sea muy heterogénea en los es-tados miembros, dependiendo tanto de los hábitos alimenticios co-mo de la renta por habitante, creemos que de su contemplación pue-den deducirse las siguientes conclusiones: .

a) La débil participación de la carne de vacuno en el consumo espa-ñol de carnes por habitante en relación a la CEE. En 1980, mientrasque nuestro consumo de toda clase de carnes era el 77,3% del consu-mo comunitario, la cifra se reducía a tan sólo un 47,1 % en la carnebovina.

b) Tanto en España como en la CEE se ha registrado, en el perío-do 1968-1980, una sensible elevación del consumo total de carnes porhabitante que se ha apoyado básicamente en la carne porcina y en lade aveso

c) España con una cifra de 20,8 kg. por habitante en 1980, es,con diferencia, el país con mayor consumo de carne de ave. Sólo Ita-

49 Cálculos propios a pazcir de O.C.D.E.: Bilanr de !a viande..., op. cir.so EI incremenco del consumo por habitan[e en la CEE ha sido de 21,4 kg., que

ha sido cubierco en un 71,5%, 15,3 kg., por ambos tipos de carne.

31S

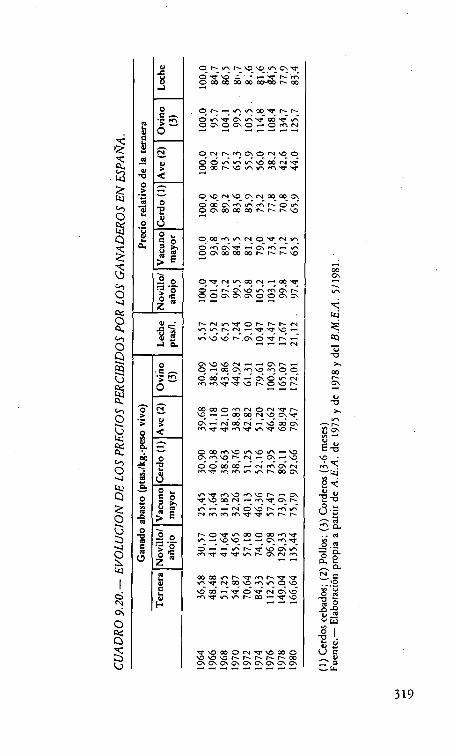

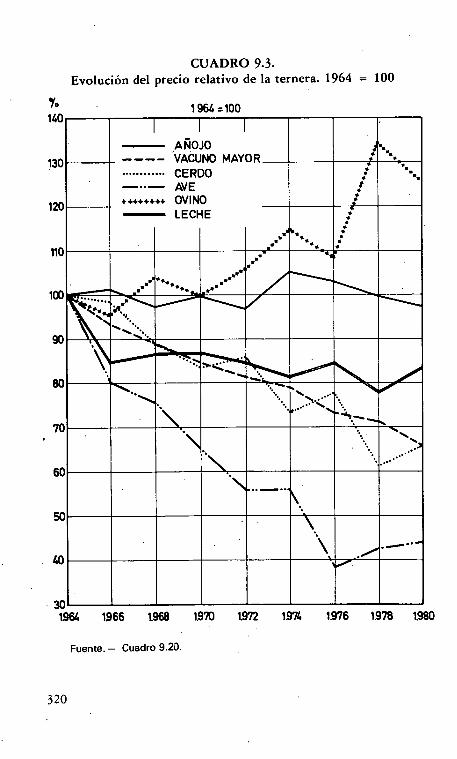

lia, 17,9 kg/hbte., y Francia, 16,7 kg/hbte., poseen cifras que seaproximan a la española. En términos relativos, la diferencia se haceaún mayor, puesto que, mientras el consumo español estaba com-puesto en un 29,3 % por la carne de ave, su participación en el consu-mo total de carnes era de un 20,2% en Italia y de tan sólo un 12,6%en Francia. España es, sin lugar a dudas, uno de los países del mundocon mayor consumo por habitante de carne de ave o, lo que viene aser lo mismo, de mayor importación por habitante de maíz, soja ytecnología animal procedentes de los Estados Unidos.

Existe, pues, en España un potencial de crecimiento del consumode carne de vacuno muy superior al de otro tipo de carnes, que haceque las perspectivas de la demanda interior sean totalmente diferen-tes de la de la leche fresca. Para ilustrar todavía más esta reserva decrecimiento, digamos que, en 1979, Portugal con un producto inte-rior bruto por habitante que era el 39,1 % del español5 ^, posee unconsumo de carne bovina que, en el período 1975-1980, ha sido muysimilar al consumo español por habitante52. Nuestro consumo porhabitante es, en la carne de vacuno, anormalmente bajo y no puedeser explicado ni por determinados hábitos alimenticios, ni por el ni-vel de la renta española por habitante. La cuestión reside, más bien,en el alto precio relativo de las carnes de vacuno. En 1980, el preciopagado por un kg. - peso vivo de ternera ha sido el 179,8% del paga-do por el cerdo cebado y el 209,7% del precio del pollo; situándose,en relación al añojo, tales porcentajes en un 146,2 % y en un 170,4%respectivamente (cuadro 9.20).

Con tales precios relativos de las dos c^rnes bovinas que constitu-yen en España el grueso de la producción y que, como muestran elcuadro 9.20 y el gráfico 9.3 no han dejado de crecer a lo largo de1964-1980, es lógico que la demanda de productos cárnicos se hayadirigido hacia el consumo de las producciones intensivas. Existe, porlo tanto, una condición indispensable, mucho más en una coyunturacaracterizada por un descenso continuo del salario real, para que elpotencial de crecimiento de la demanda de carnes de vacuno pueda

S' Cálculo propio en base a las cifras de su población y del PIB a precios de merca-

do suministradas por Stati.rtiquer de bate de la Communauté. 1980, p. 11 y Stati.rti-

que.r de ba.re de la Communauté. ]981, p. 39.SZ La media aritmética del consumo por habitante de carne bovina ha sido, en

esos se^is años, de 12,.9 kg. en España y de 12,6 kg. en Portugal. Véase O.C.D.E.: Bi-

laur de la viaude..., op. cit., p. 66.

316

^

^

íf1Nr00.-00 CTV^

C.^ N^ n 1^ V' V^ M

^

O

M .-+ ^

O OCT^ ^ 1^f^C.^OOG^ ^

^

^CLAV

^^

`^ V^ M M V'^ .•-^ N M ^ ^ ^

NC1 00 1^ ^V' J^ .r M `^ .r

^ C\ r ^ n ^ ^ ^0^

1^ 00 WVY `^ V1

^F

^ V V' +C^O^--^ON CT VY 00 M Op^^ 0 oV' oMt^.. v^ C\ N `Q' .--^

^ ^ n N ^ n ^ n ^ `7 M `Q'

0WQ\

oOI^ ^G\O O N^

G^ V^ •^i ^ G^ eri o0 <T

^

`C'

v^ n o0N M O.-w .- N

^W

L ^ V^ N G^ M Op N.--^ N M^

C

^O^ ao ^ --^ ^n ^ o r .--^. N .--i I^

^U

^ `7 `C M .--. ^O' ^V' G^ V' n n ^^O^ I^ .-. G^ O V^ 00 M G^ v^ v. O

•v

0 M.-+ N ^J pQ N N M V^ .--^ 1^ ci.

'i

^

..^i00 G^ V' ^V' G^ ^• ^O' NV^ M N N M`er v1 M

^M

V' `C ^J.•-. r-. N

O

^V V1or

a

^nT

.-+ N N (^ N O ^ `V'

O MV' ^^ CTv-^ O N

GO O o0

^ ^

%.^á

Ĝin

N M N M M M M M .^. .-. ..v

^ V

^

O^iN V^ M N V^ M O 1^

^ OV' --^G^NO v^`^ M N.r N M M N

W

N

O o0 00

M •--^ .-N-i

ĜV

^

' Ísi^^

.- o^ 00 V^ íC'^ 1^ M

`G^' O --^ N

Q^ f} M M V1 .r n M N

N M N N N N.--. N NM ^ ^N V

^i'i 0.'

d

S ^n

`^ V'^ N O M 1^ 1^ `^ N 00 N O ^

ĜO1 M(.\ ^ V^ N O V' N

N N N N N M.--^ NVY

NN `Q' N .y.V.

W dU ^

^ `70^ Or^N.-. G^ M G^ ^ V' R^o. ^+i ó c^i 'ñ --^ v^ c^ r v ^c^ó

.^N M N N N N•--^ .^-. N ^

^ . O . ^ K y .. ^ ^ ^

. ^ V C ^y ^p a ^y ^C,7•-_^yq C

QW0.'^ZR1Q."..

6i.1Li]

v

. ^

N 40 ^

y .^. c^Va

C7ácc^

317

OO r M N