la gestione dei tributi all'interno delle unioni di comuni gestione... · la gestione...

TRANSCRIPT

La gestione associata delle entrate dei Comuni” A

La gestione dei tributi all'interno delle Unioni di Comuni

Dott. Pasquale Mirto Dirigente Settore Tributi Unione comuni bassa modenese

Forlì – 3 marzo 2015

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

emilia-romagna emilia-romagna

I PARTE

Dall’analisi dei dati alla stesura della convenzione

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE – 1- RACCOLTA DEI DATI

Data per acquisita la volontà politica di procedere alla gestione in forma associata, occorre realizzare uno studio di fattibilità, che presuppone la raccolta dei dati, ed in particolare:

ü Volume attività; ü Personale impiegato; ü Dotazioni informatiche; ü Altri variabili, quali distanza dai comuni.

Se non c’è volontà politica è inutile spendere soldi per studi di fattibilità che saranno utilizzati impropriamente per giustificare la mancata adesione

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 1- PREDISPOSIZIONE QUESTIONARIO

Primo passo: predisposizione questionario Premessa: • Occorre garantire un servizio di supporto alla compilazione

per garantire uniformità dei dati; • I dati non esprimono un giudizio su come è stato finora gestito

l’ufficio tributi ma servono solo a fotografare la situazione. • Vediamo un esempio di questionario Scheda rilevazione tributi -2014.xls

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 2 – PRIMA ANALISI DEI DATI

• Raccolti i dati occorre fare un prima relazione illustrativa delle informazioni raccolte

• La relazione ci darà delle prime indicazioni sulla possibilità di effettuare la fase successiva che è lo studio di fattibilità

• Serve a confrontare lo stato di fatto presente nei comuni analizzati e a verificare se ci sono gli elementi minimi per poter ipotizzare una gestione associata

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 2- ESEMPIO COMUNI MONTANI

• Vediamo un esempio di situazione molto difficile, perché: • A) comuni molto piccoli; • B) comuni molto lontani Questi sono due variabili decisive perché incidono sui costi e

sull’organizzazione. La situazione è favorevole quando almeno un comune è

strutturato. Comunque è sempre possibile gestire un servizio tributi in forma

associata, quello che cambia è la modalità organizzativa

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 2- ESEMPIO COMUNI MONTANI

• Prima relazione su una comunità montana Esempio Analisi Servizio Tributi Montagna.doc

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 3 – Lo studio di fattibilità

Con lo studio di fattibilità si costruisce l’ipotetico ufficio associato. Occorre quindi definire gli elementi portanti: ü Locali ü Apertura pubblico ü Numero dipendenti ü Strumentazione informativa ü Catena di comando ü Costi ü Criteri di riparto ü Rendicontazione

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

FASE 3 – Lo studio di fattibilità

• Esempio di comune che entra in un ufficio associato già costituito, sotto il profilo dell’impatto sui comuni già associati

• Progetto ingresso comune Camposanto TRIBUTI.doc

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Stesura della convenzione

• Lo studio di fattibilità dovrà tradursi poi in una CONVENZIONE

• Esempio nostra convenzione • Convenzione Serivizo Tributi Unione.pdf

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Parte II Le esperienze consolidate

Il servizio Tributi

Dell’Unione Comuni Modenesi Area Nord

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

I comuni aderenti al Servizio Tributi

popolazione al 1° gennaio 2011

Comuni

Camposanto (dal 1° gennaio 2011) 3.218 Cavezzo 7.390 Concordia Sulla Secchia 9.059 Medolla 6.331 Mirandola 24.602 San Felice Sul Panaro 11.135 San Possidonio 3.828 San Prospero 5.888 TOTALE 71.451

Finale Emilia 16.072 Popolazione UCMAN 87.523

Superficie territoriale 500 kmq

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Il Percorso 1 – evoluzione forma associativa

• Il 30.01.1999 si costituisce il Servizio Tributi Intercomunale dell’Associazione dei Comuni

• Il personale è “comandato” • Il 21 novembre 2003 si costituisce l’UCMAN • Il 1° febbraio 2004 il personale viene trasferito

all’Unione

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Il percorso 2- Le ragioni politiche

• La necessità di perseguire maggiore equità fiscale nell’applicazione dei tributi comunali

• La necessità di avere un controllo del territorio “uniforme” sul territorio dell’UCMAN

• La necessità di raggiungere un più elevato grado di autonomia tributaria

• La consapevolezza che la gestione associata non vuol dire delegare le funzioni ad un comune capofila o all’Unione, ma vuol dire svolgere le funzioni in modo unitario

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Il percorso 3- Le ragioni tecniche

• Il riconoscimento dell’eccellenza Mirandola (nel 1998 era l’unico che effettuava attività di recupero ICI)

• La possibilità di elevare le competenze professionali dei dipendenti di tutti i comuni

• L’opportunità di partire fin da subito con l’attività di recupero dell’ICI, utilizzando il modello Mirandola

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Recupero evasione 1 - Associazione

Comune Associazione (1999-2003) Media annuale

Cavezzo 589.184 117.837

Concordia 1.148.916 229.783

Medolla 708.871 141.774

Mirandola 2.803.311 560.662

S. Felice 1.192.983 238.597

S. Possidonio 510.233 102.047

S. Prospero 579.649 115.930

TOTALE 7.533.147 1.506.629

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Recupero evasione 2 – Anni 2004-2011

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Comune TOTALE Media Annuale Camposanto 225.690,00 225.690,00

Cavezzo 1.040.494,00 130.061,75 Concordia 1.141.743,00 142.717,88 Medolla 1.325.336,00 165.667,00

Mirandola 4.968.619,00 621.077,38 S. Felice 1.826.929,00 228.366,13

S. Possidonio 624.791,00 78.098,88 S. Prospero 1.116.026,00 139.503,25 TOTALE 12.269.626,00 1.533.703,25

Recupero evasione ICI -IMU

Comune 2012 ICI 2013 ICI 2013 IMU 2014 ICI 2014 IMU Totale Media 12/14

Camposanto

75.433,00 92.076,00

12.488,00

51.899,00

156.248,00

388.144,00

129.381,33

Cavezzo

31.992,00 56.325,00

29.273,00

81.543,00

22.540,00

221.673,00

73.891,00

Concordia

103.881,00 62.698,00

106.897,00

210.116,00

94.383,00

577.975,00

192.658,33

Medolla

39.727,00 78.561,00

22.814,00

129.221,00

145.802,00

416.125,00

138.708,33

Mirandola

210.372,00

583.647,00

168.761,00

394.457,00

195.173,00

1.552.410,00

517.470,00

S.Felice

62.944,00

138.499,00

68.879,00

205.119,00

119.543,00 594.984,00

198.328,00

S.Possidonio

184.564,00 26.001,00

84.677,00

32.939,00

25.230,00

353.411,00

117.803,67

S.Prospero

69.760,00 54.305,00

17.756,00

50.757,00

48.622,00

241.200,00

80.400,00

778.673,00

1.092.112,00

511.545,00

1.156.051,00

807.541,00

4.345.922,00

1.448.640,67

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Recupero evasione 3

Comune Associazione (1999-2003) Unione (2004-2010) TOTALE Media annuale

(12 anni)

Cavezzo

589.184

961.618

1.550.802 129.234

Concordia

1.148.916

946.047

2.094.962 174.580

Medolla

708.871 1.245.214

1.954.085

162.840

Mirandola

2.803.311 4.485.604

7.288.915

607.410

S. Felice

1.192.983 1.560.105

2.753.088

229.424

S. Possidonio

510.233

501.220

1.011.453

84.288

S. Prospero

579.649 1.013.909

1.593.558

132.796

TOTALE

7.533.147

10.713.716

18.246.864

1.520.572

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

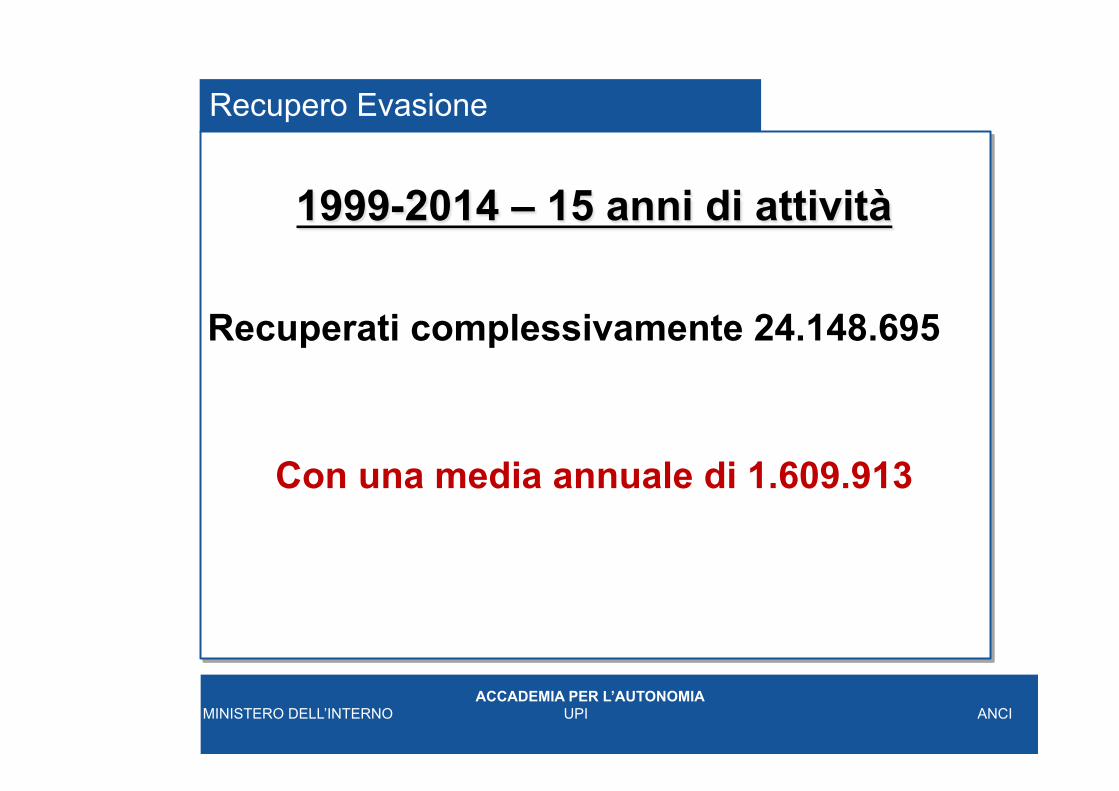

Recupero Evasione

1999-2014 – 15 anni di attività

Recuperati complessivamente 24.148.695

Con una media annuale di 1.609.913

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

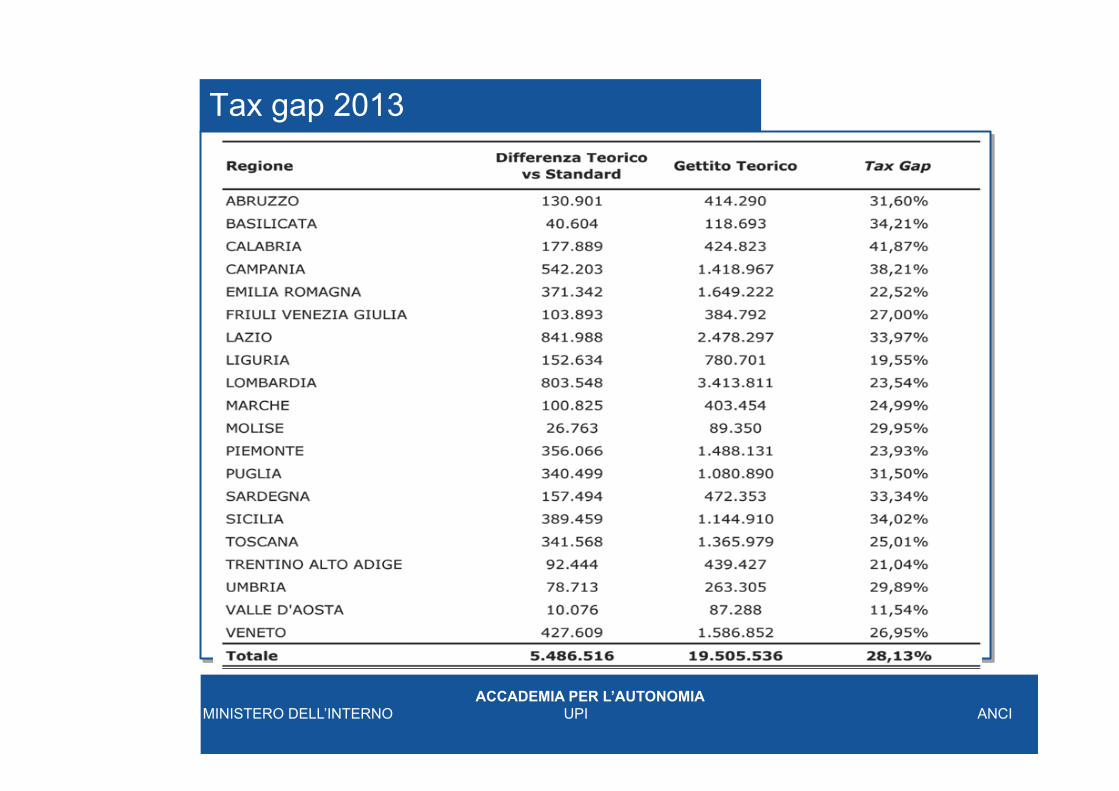

L’evasione IMU in Italia

• Rapporto «Gli immobili in Italia 2015» stima l’evasione IMU solo da fabbricati, senza considerare terreni agricoli, aree fabbricabili e fabbricati rurali. • Nel 2012, il tax gap IMU è stimato di quasi 4,2 miliardi pari al 18,37% del gettito IMU teorico. • Nel 2013, il tax gap IMU sugli altri fabbricati è di quasi 5,5 miliardi, pari al 28,13% del gettito IMU teorico. • Per il 2014, il tax gap IMU/TASI è stimato in circa 4,3 miliardi escludendo i terreni, le aree fabbricabili e i fabbricati rurali, pari al 22,6% del gettito IMU e TASI teorico

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’evasione IMU in Italia

• Rapporto «Gli immobili in Italia 2015» stima l’evasione IMU solo da fabbricati, senza considerare terreni agricoli, aree fabbricabili e fabbricati rurali.

• Nel 2012, il tax gap IMU è stimato di quasi 4,2 miliardi pari al 18,37% del gettito IMU teorico.

• Nel 2013, il tax gap IMU sugli altri fabbricati è di quasi 5,5 miliardi, pari al 28,13% del gettito IMU teorico.

• Per il 2014, il tax gap IMU/TASI è stimato in circa 4,3 miliardi escludendo i terreni, le aree fabbricabili e i fabbricati rurali, pari al 22,6% del gettito IMU e TASI teorico

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Tax gap 2012

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Tax gap 2013

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Correlazione evasione e dimensione comune

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 1

• La convenzione trasferisce all’Unione la sola “gestione” dei tributi

• La potestà attiva rimane in capo ai comuni • La riscossione è “formalmente” in capo ai comuni

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Nuove opportunità –Partecipazione accertamento tributi erariali

2011 2012 2013

Italia riscossioni 3.044.789,80 11.332.458,79 17.891.595,49

Regione E.R. 2.166.404,22 5.777.830,95 6.962.170,15

% Reg. E.R. 71% 51% 39%

Comuni partecipanti 335 440 513

Comuni E.R. 93 109 114

% Comuni E.R. 28% 25% 22%

L’organizzazione 1

• La convenzione trasferisce all’Unione la sola “gestione” dei tributi

• La potestà attiva rimane in capo ai comuni • La riscossione è “formalmente” in capo ai comuni

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

I risultati del 2014 (riscossioni 2013)

Regione Comuni Importo % Piemonte 44 € 1.327.577,39 7% Lombardia 130 € 4.798.804,89 27% Liguria 25 € 1.247.359,14 7% Veneto 50 € 588.473,26 3% Friuli Venezia Giulia 13 € 34.404,23 0% Emilia Romagna 114 € 6.962.170,15 39% Toscana 48 € 1.821.931,47 10% Umbria 6 € 203.932,06 1% Marche 23 € 420.913,86 2% Lazio 3 € 45.192,61 0% Abruzzo 6 € 163.202,59 1% Molise 2 € 1.387,94 0% Campania 9 € 30.550,83 0% Puglia 9 € 43.177,24 0% Basilicata 2 € 480,00 0% Calabria 10 € 79.339,74 0% Sicilia 4 € 265,00 0% Sardegna 15 € 122.433,09 1% Totale 513 € 17.891.595,49 100%

12/01/2012 Luogo della Presentazione Pagina 29

La partecipazione all’accertamento dei tributi erariali - Segnalazioni

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

Comune Importo 2011 Importo 2012 Importo 2013 Totale Triennio

Cavezzo 2.780,97 4.292,01 7.072,98

Concordia sulla Secchia 4.304,01 5.933,94 10.237,95

Medolla 11.873,73 11.873,73

Mirandola 141.140,82 125.124,07 207.347,63 473.612,52

San Prospero 42.655,59 10.061,88 3.498,19 56.215,66

Totale 183.796,41 154.144,66 221.071,77 559.012,84

L’organizzazione 1

• La convenzione trasferisce all’Unione la sola “gestione” dei tributi

• La potestà attiva rimane in capo ai comuni • La riscossione è “formalmente” in capo ai comuni

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 2

• Ufficio centrale presso il Comune di Mirandola • Sportelli “Informatributi” presso ogni singolo

comune, aperti due giorni a settimana

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 3

• Unico applicativo • Uniformità regolamenti, fatta salva l’autonomia

decisionale di ogni ente • Interpretazione unica ed uniforme della normativa • Gestione centralizzata contenzioso tributario • Gestione centralizzata acquisiti, gare, etc.

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 4

• Problema del “funzionario responsabile d’imposta” • Il dirigente del Servizio svolge il duplice ruolo di:

– A) funzionario responsabile d’imposta nominato dalle singole giunte comunali, cui compete la firma degli atti di accertamento, provvedimenti rimborsi, etc.

– B) dirigente del servizio cui competono tutti gli altri atti gestionali.

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 5

• Gestione del Contenzioso tributario • Delibera singolo comune + Delega • Rappresentanza in giudizio del Dirigente

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

L’organizzazione 6

• Politica di incentivazione del personale mediante: – A) Accordo decentrato per l’incentivazione di tutto il

personale col riconoscimento di un fondo costituito dal 2,9% dell’accertato definitivo (solo Ici purtroppo!);

– B) Regolamento per il riconoscimento di un fondo costituito dal 70% delle spese di lite liquidate in sentenze definitive da destinare al personale che si occupa del contenzioso tributario.

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI

I vantaggi della gestione associata

• Vantaggi di tipo qualitativo: uniformità regolamenti, interpretazione delle norme, aumento professionalità di tutti i dipendenti

• Vantaggi di tipo economico: non è sempre facile. Sono intuitivi i vantaggi economici nell’approvvigionamento di beni e servizi, come pure i più elevati livelli di recupero dell’evasione, la gestione del contenzioso, la riduzione di spese per consulenza, etc.

• Il vantaggio economico più rilevante è però la mancata erosione delle basi imponibili. Chi non fa attività di recupero non solo perde le risorse dell’evasione ma si vede erodere sempre di più la base imponibile a causa della disaffezione al pagamento spontaneo.

• Peraltro, il danno economico derivante dalla mancata o insufficiente attività di contrasto all’evasione non è quantificabile, anche se è sempre consistente.

• In generale comunque una gestione ordinaria non ottimale crea perdita di risorse finanziarie. Basti pensare alle certificazione delle perdite di gettito per i fabbricati D, per le abitazioni principali, per i fabbricati ex rurali. Tutte queste certificazioni se non fatte bene hanno determinato minori entrate

ACCADEMIA PER L’AUTONOMIA MINISTERO DELL’INTERNO UPI ANCI