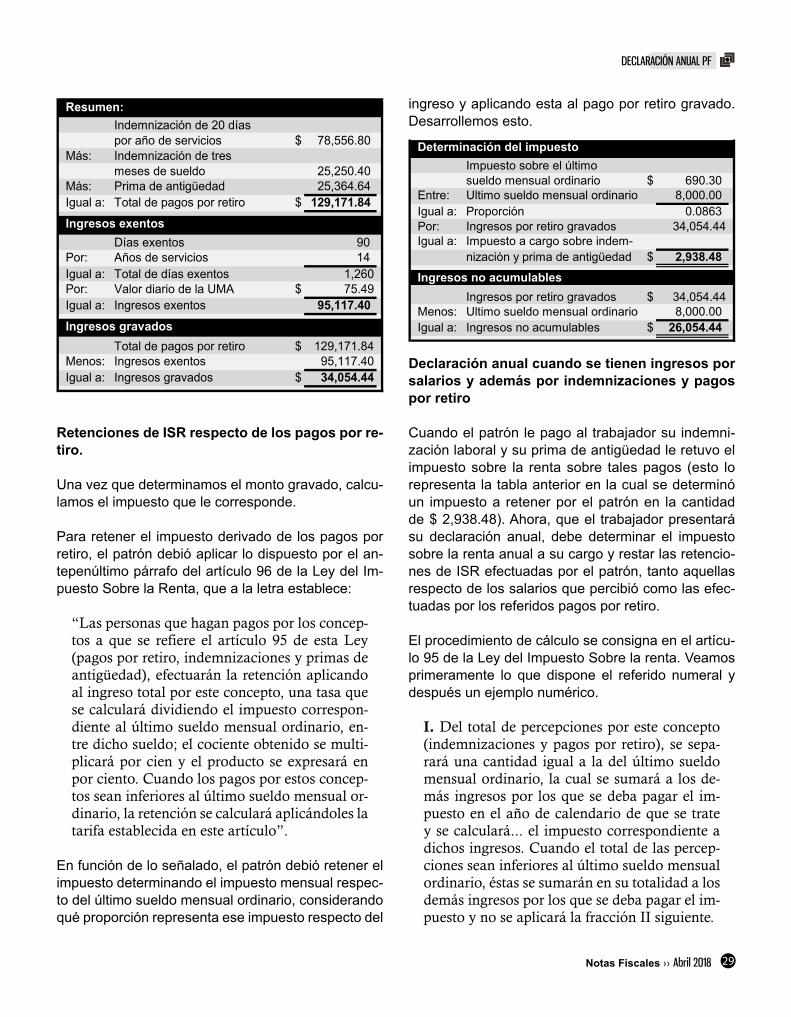

la declaraciÓn anual de las - notas...

TRANSCRIPT

LA DECLARACIÓN ANUAL DE LAS

Deducciones personalesOpciones de presentaciónCálculo del impuesto anualSalariosServicios profesionalesEnajenación de inmueblesDividendosIntereses

PremiosArrendamiento de inmueblesActividad empresarialAdquisición de bienesPagos en parcialidadesDepósitos en las cuentas personales especialesPersonas relevadas de la obligación

ISSN 1405-2598$82.00GRUPO EDITORIAL HESS

Exhíbase el ejemplar hasta el 30 de abrilAÑO 24

269ABRIL 2018

269

www.notasfiscales.com.mx

sitio móvil

www.notasfiscales.com.mx

facebook.com/NotasFiscalesOficial

twitter.com/NotasFiscalesSÍGU

ENOS

:

AB

RIL

201

8

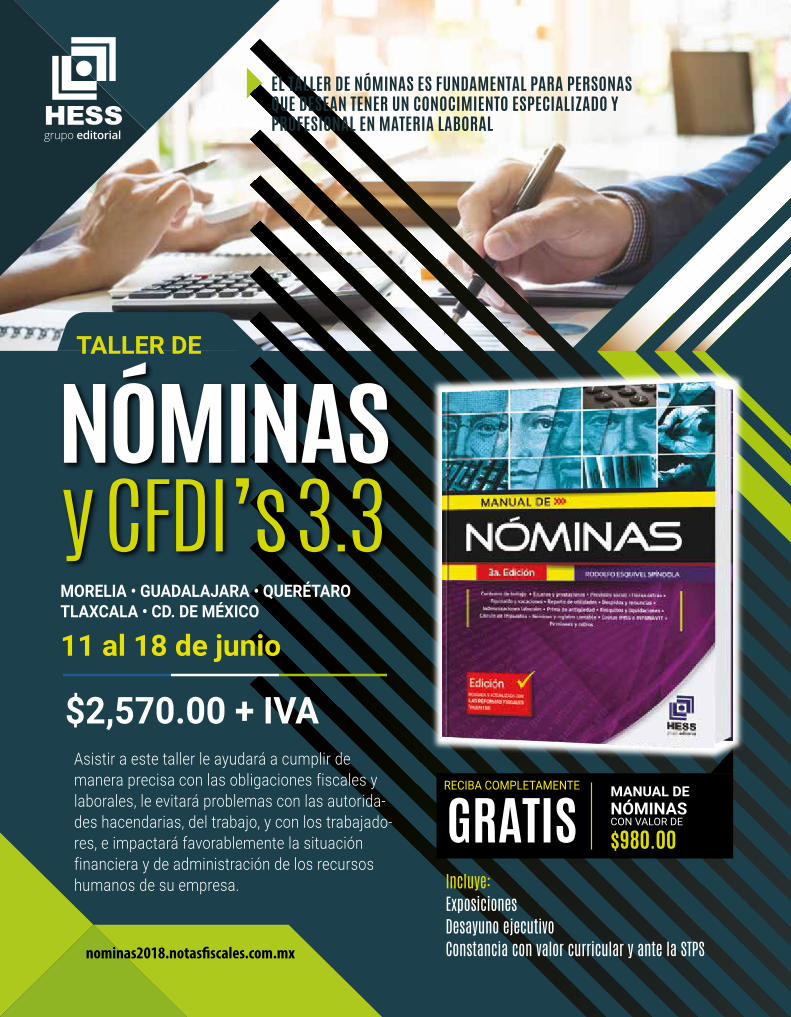

MORELIA • GUADALAJARA • QUERÉTARO TLAXCALA • CD. DE MÉXICO

11 al 18 de junio

CAFÉ FISCAL IPSO 20

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

SUSCRÍBASE A:

La estrategia de los profesionales

Sea parte de la gran comunidad de profesionales de vanguardia que consultan NOTAS FISCALES y esté siempre actualizado en materia fiscal

Suscripción Anual (12 ejemplares)

Envío sin costo a toda la república

Aprenda de forma sencilla, mediante sus comentarios y análisis prácticos, la forma correcta de aplicar las disposiciones fiscales que corresponden a las empresas, a las instituciones y a las personas físicas en general

$980.00

INSC

RIPC

IONE

SE

INFO

RMES

www.notasfiscales.com.mxfacebook.com/[email protected](0155) 5761-2020

Precio sujeto a cambio sin previo aviso

EDITORIALNotas Fiscales No. 269

DIRECTORIO

Director GeneralLic. Arturo Esquivel Spíndola

Consejo Editorial

Presidente:C.P. Carlos Esquivel EspíndolaLic. Manuel Reynoso PiñaLic. Anid Almaráz AlvaradoLic. Rodolfo Esquivel Spíndola

Colaboración

C.P. Eduardo Guzmán TorresM.D. Sergio Ixtepan GonzálezC.P. Ovidio Alvarez MoralesLic. Valentín Salazar BelloMtro. Fernando Esquivel Spíndola

Diseño

DCG. Luis Javier Anguiano E.

Administración

C.P. Oscar Padilla Moreno

ContabilidadFernando Salomón E.Director ComercialV. Manuel Esquivel Spíndola

ATENCIÓN A CLIENTES

Amalia Barrera MartínezTels. (0155) 5761-2020 5578-0006 5761-5827 5588-0536 Fax [email protected]

Suscripciones y Ventas en todo el país:GRUPO EDITORIAL HESS, S.A. DE C.V.e-mail: [email protected]. (0155) 5761-2020 5578-0006 5761-5827 5588-0536 Fax [email protected]

Suscripciones en el interior del país:

Publicaciones de Información Exclusiva S.A. de C.V. (PIESA)María del Carmen Flores González

Area Metropolitana, Guerrero y Morelos Comercializadora de Productos Editoriales,S.A.Oscar Ortiz Martínez

Grupo Visión Fiscalista, S.C. y/oAbad Raúl Valdés Melo Tlaxcala, Puebla, Hidalgo

Monterrey, N.L.Cristina González Sánchez

MoreliaNestor Raúl Flores Ortíz

MéridaLuis Zavala Pérez

San Luis Potosí y QuerétaroArturo Pérez Escobedo

TolucaCarlos Mendiola/Lucía Mendiola

Política Editorial

NOTAS FISCALES es una publicación mensual, distribuida entre pro-fesionistas y usuarios de la información financiera, administrativa y fiscal. Es una revista de recopilación, análisis, opinión y/o información. Los artículos presentados se refieren al criterio particular del conse-jo editorial y/o de los autores y por lo tanto no generan derechos u obligaciones distintos de los que establecen las disposiciones fiscales. Prohibida su reproducción total o parcial.

Una controversia constitucional se plantea cuando un po-der invade la esfera de actuación de otro y es necesario resolver cuál de las entidades de gobierno está fuera de

su competencia. En los casos en los que las instituciones y de-pendencias de gobierno cuentan con trabajadores, deben actuar como retenedoras del ISR sobre salarios. Entonces, los gobier-nos también tienen pasivos fiscales que debe pagar incluso con actualización y recargos. La autoridad hacendaria aún en estos casos conserva intactas sus funciones de fiscalización y cobro. La promoción de una controversia constitucional que una auto-ridad efectúe en contra de los intereses del Servicio de Adminis-tración Tributaria respecto de un pasivo fiscal es indebida en el entendido de que la situación no se deriva del ejercicio de la fun-ción pública sino de la falta de entero de una contribución. Como sabemos, los requisitos constitucionales de una contribución son que sea legal, es decir, que estén establecidos en ley los ele-mentos esenciales del tributo, como lo son el sujeto, el objeto, la base, la tasa y la tarifa, a lo cual se le conoce como el principio de legalidad tributaria; que sea equitativa, concediendo trato igual a los iguales y desigual a los desiguales; que sea proporcional, es decir, debe considerar la capacidad contributiva, en este caso no de las instituciones sino de los trabajadores; y debe destinarse al gasto público. Algu-nos de los adeudos de los gobiernos estata-les y municipales se han suscitado por la corrupción de sus go-bernantes.

¿Qué pasará con sus adeudos fiscales?

NÓMINASy CFDI’s 3.3MORELIA • GUADALAJARA • QUERÉTARO TLAXCALA • CD. DE MÉXICO

11 al 18 de junio

TALLER DE

$2,570.00 + IVA

EL TALLER DE NÓMINAS ES FUNDAMENTAL PARA PERSONAS QUE DESEAN TENER UN CONOCIMIENTO ESPECIALIZADO Y PROFESIONAL EN MATERIA LABORAL

RECIBA COMPLETAMENTE

GRATISMANUAL DENÓMINASCON VALOR DE

$980.00Incluye:ExposicionesDesayuno ejecutivoConstancia con valor curricular y ante la STPS

Asistir a este taller le ayudará a cumplir de manera precisa con las obligaciones fiscales y laborales, le evitará problemas con las autorida-des hacendarias, del trabajo, y con los trabajado-res, e impactará favorablemente la situación financiera y de administración de los recursos humanos de su empresa.

nominas2018.notas�scales.com.mx

Incluye:Manual de nóminasExposicionesDesayuno ejecutivoConstancia con valor curriculary ante la STPS

¿POR QUÉ ASISTIR AL TALLER DE NÓMINAS? • Para mantenerse a la vanguardia en materia laboral • Ahorrar dinero disminuyendo los despidos injustificados • Mejorar sus contratos laborales • Eficientar y reducir las cargas impositivas

MORELIA 11 - JunioHolliday Inn, Morelia. MulticentroAv. Camelinas No. 3466. Col. Ocolusen,Morelia, Michoacan.

GUADALAJARA 12 - Junio Camino Real, GuadalajaraAv. Vallarta N° 5005. Guadalajara, Jalisco. México.

QUERÉTARO 13 - JunioFiestamericana, QuerétaroBlvd. Bernardo Quintana Arrioja 4050, Col. Álamos 3a. Secc. 76160, Querétaro, Qro, México

TLAXCALA 14 - Junio Sede por confirmar

CD. DE MÉXICO 18 - Junio Sede por confirmar

Horarios:Recepción: 8:00 hrs.Desayuno: 8:30 a 9:30 hrs.Exposiciones: 9:30 a 14:30 hrs. Coffee Break: 12:00 hrs.

TEMARIOLos tipos de contrato de trabajo y esquemas de contratación de trabajadores

Las diversas jornadas de trabajo y su impacto en los montos a pagar

Semana general y semana inglesa

Cuantificación de los salarios a pagar

Cálculo y retención de impuestos

Cuantificación del pago por concepto de tiempo extra de trabajo

Planes de previsión social y prestaciones exentas

Despido de trabajadores

Determinación de los montos de las indemnizaciones laborales y primas de antigüedad

Integración de un finiquito laboral

Llenado del CFDI de nómina en su versión 3.3., y obligaciones inherentes

Consejos prácticos en materia laboral

Amplia sesión de preguntas y respues-tas sobre asuntos específicos del interés de los participantes.

ADEMÁS:

Se analizarán las obligaciones fiscales en materia de comprobantes con complemento de pagos, en una sola exhibición y la normatividad próxima a entrar en vigor sobre la cancelación de comprobantes.

nominas2018.notas scales.com.mx

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

Indice

Distribuido en la República Mexicana a través de la Unión de Voceadores en el Distrito Federal por Everardo Flores Serrato, Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc y a través de la Unión de Voceadores en el interior del país por CODIPLYRSA, Compañía Distribuidora de Periódicos, Libros y Revistas, S.A. de C.V. Serapio Rendón No. 87, Col. San Rafael, C.P. 06470, Del. Cuauhtémoc. Editor Responsable Rodolfo Esquivel Spíndola Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, Cuauhtemoc, D.F., No. de Certificado de Licitud del Título 9197, No. de Reserva de Derechos de Autor 04-20005-072809502300-102 No. de Certificado de Licitud de Contenido 6442. Registro Postal PP15-5002. Autorizado por Sepomex, impreso por Ediciones e Impresiones de México, S.A. de C.V., con Domicilio en Manuel Gutierrez Najera No. 91 Col Obrera, C.P. 06800, México, D.F., Tel. 5578-00-06

Cultura Fiscal............................................................................................................................................8

Asociación en participación Gastos médicos derivados de incapacidades Arrenda-

miento de bienes inmuebles realizado por residentes en el extranjero Medidas de apremio

en materia laboral ejecutadas por autoridad fiscal Casas de empeño Inversiones en

instrumentos de deuda Los ya no tan nuevos criterios de integración del salario base de

cotización Empresas de factoraje financiero Deducibilidad de las colegiaturas.

Café fiscal ¿Por qué las instituciones del sistema financiero sí?.........................................................11

IPSO 20...............................................................................................................................................................................12

Reglas de interés referentes a la obligación de las personas físicas de presentar declara-

ción anual.........................................................................................................................................................................16

Opción de pago de ISR a cargo de las personas físicas resultante en la declaración anual..18

Personas físicas relevadas de la obligación de presentar declaración anual de ISR.................20

Deducción de depósitos en las cuentas personales especiales para el ahorro, pagos de primas

de contratos de seguro que tienen como base planes de pensiones y adquisición de acciones de

fondos de inversión ...........................................................................................................................................................21

declaración anual de las personas físicas.......................................................................................................24

Deducciones personales que se pueden efectuar al presentar la declaración de anual de ISR...65

Para Tomarse en Cuenta.............................................................................................................................96

Indicadores financieros y fiscales......................................................................................................75

Tablas para las retenciones de ISR y cálculos 2014 a 2017, Indice Nacional de Precios al Consumidor, tasas de recargos, salarios diarios generales, costo porcentual promedio de captación, tasa de interés interbancaria de equilibrio, tipo de cambio, salarios mínimos profesionales, valor de la UDI, instituciones de crédito autorizadas para recibir declaraciones, tasas de recargos para el D.F., tasa porcentual de inflación, cuotas IMSS, valor de conversión de monedas extranjeras a dólares, guía de publicaciones en la Resolución Miscelánea Fiscal 2017, directorio de módulos del SAT.

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

BANORTE Cta: 00012722774 CLABE: 072 180 00012 722774 0

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

$ 1,700.00 INCLUYE GASTOS DE ENVÍO

El libro que habla de un tema que

inexplicablemente no había sido tratado

de una manera holística: El conocimiento

empresarial.

Este volumen suscitará transformaciones en las personas que operan las empresas, ya sea en su carácter de inversores, directivos u operativos, lo que permitirá que sus organizaciones queden estructuradas de una manera radicalmente más e ciente y e caz, acorde a sus propósitos y sobre todo con una perspectiva de verdadero éxito corporativo

PRECIO SUJETO A CAMBIO SIN PREVIO AVISO www.notas�scales.com.mx/libros

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

La forma amena y confiable de conocer los temas de la tributación.

Aprender la materia fiscal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fiscales, todos de interés e importancia, con la finalidad de ampliar el conocimiento y la conciencia del lector respecto a los temas tributarios.

$470.00ENVÍO SIN COSTO

Primera Edición

Más sobre esta obra en: www.notasfiscales.com.mx/libros

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

La forma amena y confiable de conocer los temas de la tributación.

Aprender la materia fiscal no es una tarea sencilla, aunque tampoco es una labor que debamos considerar insostenible.

En esta obra, hablaremos de varios temas fiscales, todos de interés e importancia, con la finalidad de ampliar el cono-cimiento y la conciencia del lector respecto a los temas tributarios.

Más sobre esta y otras obras en: www.notasfiscales.com.mx/libros

Precio sujeto acambio sin previo aviso

2$470.00

ENVÍO SIN COSTO

8 Notas Fiscales ›› Abril 2018

Cultura Fiscal

Asociación en participación

Las asociaciones en participación se consideran para fines fiscales como personas morales. No obstante, son en esencia asociaciones formalizadas a través de un contrato, es decir, solo existen como un acuer-do de voluntades y no así como una sociedad con personalidad jurídica propia. El artículo 252 de la Ley General de Sociedades Mercantiles la define como un contrato por el cual una persona concede a otras que le aportan bienes o servicios, una participación en las utilidades y en las pérdidas de una negociación mer-cantil o de una o varias operaciones de comercio.

Gastos médicos derivados de incapacidades

Las personas físicas pueden efectuar deducciones denominadas “personales” al presentar su declara-ción anual (ver página 65). Dentro de estas se en-cuentran los gastos médicos. Respecto de ellos, el segundo párrafo de la fracción I del artículo 151 de la Ley del Impuesto Sobre la Renta señala que también pueden ser deducidos los pagos efectuados por ho-norarios médicos, dentales o de enfermería, por aná-lisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las inca-pacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certifi-cado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapa-cidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y ca-lificación de discapacidad emitido por las citadas ins-tituciones públicas conforme a esta última Ley. En el caso de incapacidad temporal o incapacidad perma-nente parcial, o bien, de discapacidad, la deducción sólo es procedente cuando dicha incapacidad o disca-pacidad, es igual o mayor a un 50% de la capacidad

normal. El comprobante fiscal digital correspondiente deberá contener la especificación de que los gastos amparados con el mismo están relacionados directa-mente con la atención de la incapacidad o discapa-cidad de que se trate. Adicionalmente, el Servicio de Administración Tributaria, mediante reglas de carácter general, puede establecer otros requisitos que deberá contener el comprobante fiscal digital por Internet.

¿Por qué el legislador distinguió este tipo de gas-tos médicos asociados a incapacidad laboral, de los demás gastos médicos?

Esto no obedeció a cuestiones médicas sino fisca-les, pues en tanto el monto de los demás gastos mé-dicos, funerales y por concepto de intereses reales sobre créditos hipotecarios está sujeto a un límite de deducción que consiste en el monto menor, entre 5 veces el valor de la Unidad de Medida y Actualiza-ción (UMA) elevado al año, y el 15% del total de los ingresos del contribuyente, el monto de los gastos asociados a incapacidades no lo está.

El límite de deducción antes referido, tampoco es apli-cable a donativos ni a aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los térmi-nos de la Ley de los Sistemas de Ahorro para el Retiro o a las cuentas de planes personales de retiro, así como a las aportaciones voluntarias realizadas a la subcuen-ta de aportaciones voluntarias. Esta no aplicabilidad del límite es porque estas erogaciones tienen límites de de-ducción específicos, según dimos cuenta en la página 65 (hasta 7% de la utilidad fiscal del contribuyente para el caso de donativos y hasta el 10% de los ingresos acumulables para el caso de las aportaciones).

Arrendamiento de bienes inmuebles realizado por residentes en el extranjero

El artículo 158 de la Ley del Impuesto Sobre la Renta señala que se consideran ingresos por otorgar el uso o goce temporal de bienes inmuebles, las contrapres-

9Notas Fiscales ›› Abril 2018

Cultura Fiscal

taciones que obtiene un residente en el extranjero por conceder el derecho de uso o goce y demás derechos que se convengan sobre un bien inmueble ubicado en el país, aun cuando dichas contraprestaciones se de-riven de la enajenación o cesión de los derechos men-cionados. El impuesto se paga aplicando la tasa de 25% sobre el ingreso obtenido, sin deducción alguna y debe ser retenido por quienes efectúan los pagos. Observemos que el inmueble asentado en México es prueba plena de que la fuente de riqueza se encuen-tra en nuestro país, pero, la ley no asume la existencia de establecimiento permanente, de ello que establez-ca la figura del retenedor, es decir, no se obliga al resi-dente en el extranjero a que sea él quien pague el im-puesto y presente declaraciones ¿Y sin quien paga (el arrendatario) también es residente en el extranjero? Aquí sí, obligadamente al no haber un arrendatario residente en México, al arrendador residente en el ex-tranjero está obligado a presentar declaración dentro de los 15 días siguientes a la obtención del ingreso.

Medidas de apremio en materia laboral ejecutadas por autoridad fiscal

En términos de lo establecido por el artículo 530 de la Ley Federal del Trabajo, la Procuraduría Federal de la Defensa del Trabajo tiene, entre otras facultades, la de proponer a las partes interesadas soluciones amistosas para el arreglo de sus conflictos y hacer constar los resultados en actas autorizadas. En caso de que el patrón o sindicato no se presente a las juntas de avenimiento o conciliatorias, la o el con-ciliador lo hará saber a su superior jerárquico para llevar a cabo el procedimiento para la aplicación de la medida de apremio. El artículo 530 Bis del referido ordenamiento, faculta a la Procuraduría Federal de la Defensa del Trabajo a imponer medidas de apre-mio ante la falta de comparecencia de los patrones o sindicatos para efectos del desahogo de la función de conciliación que en ella recae. En función de lo comentado, la Procuraduría de manera directa y en cumplimiento al apercibimiento realizado a los patro-nes o sindicatos, está facultada para imponer multa de hasta cien veces la unidad de medida y actuali-zación vigente en el momento en que se cometió la incomparecencia, individualizándola con proporcio-nalidad, tomando en consideración los criterios para su cuantificación, tomando en consideración:

I. Los antecedentes;

II. La capacidad económica, y

III. La reincidencia.

La Procuraduría remitirá a la autoridad fiscal com-petente la determinación de la medida de apremio a fin de que ésta proceda a hacer efectiva la multa impuesta.

Casas de empeño

El 13 de marzo de 2018, la Procuraduría Federal del Consumidor publicó en el Diario Oficial de la Federa-ción el modelo de contrato de adhesión de mutuo con interés y garantía prendaria (préstamo), para casas de empeño. Quienes lo requieran pues ahí tienen la referencia.

Inversiones en instrumentos de deuda

Según lo estatuye la fracción IX del artículo 18 de la Ley del Impuesto Sobre la Renta, se consideran como tales a aquellas mediante las cuales adquiri-mos uno o más títulos de crédito (por ejemplo un pa-garé, obligaciones, o una inversión en cetes) en la cual actuamos como acreedores. Por esta inversión, el deudor, ya sea el gobierno o un deudor privado, se compromete a reembolsarnos el capital más un interés pactado. Dos características generales de los instrumentos de deuda son que generan un interés y que son negociables. Fiscalmente, se consideran in-gresos los intereses devengados a favor en el ejerci-cio, sin ajuste alguno. Si tenemos una inversión a 30 días que va por ejemplo, del día 16 de un mes al día 15 del mes siguiente, debemos considerar ingresos obtenidos en un mes los intereses del día 16 a día 30 y en el mes siguiente, considerar como ingreso los intereses que van del día 1 al día 15.

Los ya no tan nuevos criterios de integración del salario base de cotización

Rememoremos que en abril de 2013, la Cámara de Diputados aprobó la reforma del artículo 27 de la Ley del Seguro Social, el cual establece los criterios de integración del salario base de cotización al seguro social y al fondo de vivienda. La aprobación tuvo en esencia, la finalidad de homologar la base del cálculo de las contribuciones; dicho de manera sucinta, que lo que está gravado o exento para fines del ISR, lo

10 Notas Fiscales ›› Abril 2018

Cultura Fiscal

esté de igual manera para los fines de las cuotas y aportaciones al IMSS y al INFONAVIT. Estas refor-mas no han entrado en vigor, falta para ello, la verifi-cación de tres eventos: 1. Que sean aprobadas por la Cámara de Senadores; 2. Que el Decreto respectivo sea suscrito por el Presidente de la República; y 3. Que se publiquen en el Diario Oficial de la Federa-ción. Las reformas no se han aprobado seguramente por el descontó social que generarán.

Empresas de factoraje financiero

Hay casos en los que en las operaciones de factoraje financiero (enajenación de cartera) se establece que la cuentas son adquiridas sin reserva por la empresa y en otros casos no, estableciéndose la posibilidad de retornarse al acreedor original. En operaciones de factoraje es obligatorio notificarle al deudor de la cesión del crédito a su cargo. Ahora bien, los tribu-nales federales han sostenido en diversas ocasiones que las empresas de factoraje pueden deducir las cuentas por cobrar adquiridas y que no recuperan, cumpliendo claro está con los requisitos establecidos para ello, resultando que no sería legal que las au-toridades fiscales les rechacen la deducción bajo el argumento de que no son estrictamente indispensa-bles para los fines de la actividad del contribuyente o bien por supuestas violaciones a las disposiciones de la Ley General de Organizaciones y Actividades Auxi-liares del Crédito ya que este es un aspecto ajeno a la situación fiscal. Estas situaciones las regula el ar-tículo 1-C de la Ley del Impuesto al Valor Agregado.

Deducibilidad de las colegiaturas

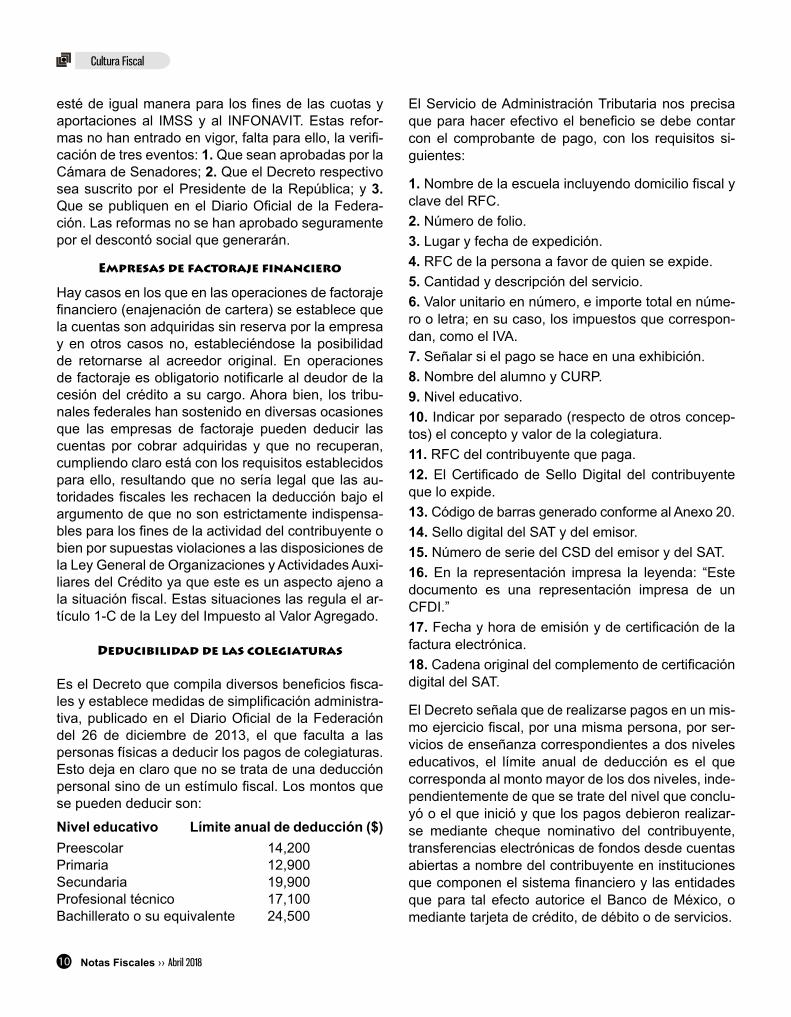

Es el Decreto que compila diversos beneficios fisca-les y establece medidas de simplificación administra-tiva, publicado en el Diario Oficial de la Federación del 26 de diciembre de 2013, el que faculta a las personas físicas a deducir los pagos de colegiaturas. Esto deja en claro que no se trata de una deducción personal sino de un estímulo fiscal. Los montos que se pueden deducir son:

Nivel educativo Límite anual de deducción ($) Preescolar 14,200Primaria 12,900Secundaria 19,900Profesional técnico 17,100Bachillerato o su equivalente 24,500

El Servicio de Administración Tributaria nos precisa que para hacer efectivo el beneficio se debe contar con el comprobante de pago, con los requisitos si-guientes:

1. Nombre de la escuela incluyendo domicilio fiscal y clave del RFC.2. Número de folio.3. Lugar y fecha de expedición.4. RFC de la persona a favor de quien se expide.5. Cantidad y descripción del servicio.6. Valor unitario en número, e importe total en núme-ro o letra; en su caso, los impuestos que correspon-dan, como el IVA.7. Señalar si el pago se hace en una exhibición.8. Nombre del alumno y CURP.9. Nivel educativo.10. Indicar por separado (respecto de otros concep-tos) el concepto y valor de la colegiatura.11. RFC del contribuyente que paga.12. El Certificado de Sello Digital del contribuyente que lo expide.13. Código de barras generado conforme al Anexo 20. 14. Sello digital del SAT y del emisor.15. Número de serie del CSD del emisor y del SAT.16. En la representación impresa la leyenda: “Este documento es una representación impresa de un CFDI.” 17. Fecha y hora de emisión y de certificación de la factura electrónica. 18. Cadena original del complemento de certificación digital del SAT.

El Decreto señala que de realizarse pagos en un mis-mo ejercicio fiscal, por una misma persona, por ser-vicios de enseñanza correspondientes a dos niveles educativos, el límite anual de deducción es el que corresponda al monto mayor de los dos niveles, inde-pendientemente de que se trate del nivel que conclu-yó o el que inició y que los pagos debieron realizar-se mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México, o mediante tarjeta de crédito, de débito o de servicios.

11Notas Fiscales ›› Abril 2018

CAFÉ FISCAL

Las leyes deben garantizar que los contribuyen-tes sean tratados de manera equitativa, es

decir, que cuando se deba distinguir se distinga, y cuando no se deba distinguir, pues no ¿De qué depende que se deba distinguir o no? Pues de la situación en la que se encuentren los contribu-yentes. En situación igual trato igual, en situación diferente trato diferente. Veamos qué dispone el criterio interno del Servicio de Administración Tributaria, identificado como 13/CFF/N: “Gran-tía del interés fiscal. Están relevadas de otorgarla las instituciones que conforman el Sistema Ban-cario Mexicano. El artículo 65 del CFF, establece que las contribuciones omitidas que las autorida-des fiscales determinen como consecuencia del ejercicio de sus facultades de comprobación, así como los demás créditos fiscales, deberán pagar-se o garantizarse, junto con sus accesorios, dentro de los treinta días siguientes a aquél en que haya surtido efectos su notificación.El artículo 141 del mismo Código, señala las formas en que los contri-buyentes podrán garantizar el interés fiscal y dis-pone que las autoridades fiscales en ningún caso podrán dispensar el otorgamiento de la garantía del interés fiscal, asimismo, el artículo 142 del cita-do ordenamiento legal refiere los casos en los cua-les procede garantizar el interés fiscal.Del análisis de los artículos 65, 141 y 142 del CFF, se desprende la regla general relativa a que todos los créditos fiscales exigibles a favor del fisco federal, pendien-tes de pago por parte de los contribuyentes obliga-dos, deben garantizarse, y que en ningún caso las autoridades fiscales podrán dispensar el otorga-miento de la garantía del interés fiscal, lo cual sólo es aplicable a los sujetos que legalmente están obli-

gados a otorgar garantías, no así a aquéllos sujetos que por disposición legal expresa han sido releva-dos de dicha obligación. El artículo 86 de la Ley de Instituciones de Crédito dispone que mientras los integrantes del Sistema Bancario Mexicano, no se encuentren en liquidación o en procedimiento de quiebra, se considerarán de acreditada solven-cia y no estarán obligados a constituir depósitos o fianzas legales, ni aún tratándose de obtener la suspensión de los actos reclamados en los juicios de amparo o de garantizar el interés fiscal en los procedimientos respectivos. Asimismo, el artículo 3 de la ley en comento, señala que el Sistema Ban-cario Mexicano está conformado por el Banco de México, las instituciones de banca múltiple y de desarrollo, así como por los fideicomisos públicos constituidos por el Gobierno Federal para el fo-mento económico que realicen actividades finan-cieras y los organismos auto regulatorios banca-rios.Por lo anterior, las instituciones integrantes del Sistema Bancario Mexicano a que se refiere la Ley de Instituciones de Crédito se encuentran relevadas de la obligación de otorgar la garantía del interés fiscal.Las instituciones del Sistema Financiero son empre-sas privadas ¿por qué ellas si están dispensadas de garantizar el interés fiscal y cualquier otro contribu-yente no? ¿Por qué a ellas sí se les reconoce que son de acreditada solvencia y a los demás contribu-yentes no? ¿Pues qué no es cierto que el Fondo Bancario para la Protección al Ahorro, FOBAPROA por su sigloide, ahora denominado Instituto para la Protección del Ahorro Bancario (IPAB), surgió a partir de la quiebra de diversas las instituciones de crédito? Nos vemos en nuestro próximo café fiscal.

f

a

C

é

isc

a

l

¿POR QUÉ LAS INSTITUCIONES DEL SISTEMA FINANCIERO SÍ?

12 Notas Fiscales ›› Abril 2018

P

I

so

20

Saldo de IVA a favor

Cuando se aplica contra un saldo de IVA a cargo posterior se denomina acreditamiento; cuando se aplica contra un saldo de IVA a car-go anterior se denomina compensación.

Criterio Interno 25/IVA/N, del Servicio de Administración Tributaria

Minas y canteras

Estas y cualquier lugar de exploración, extrac-ción o explotación de recursos naturales, se considera establecimiento permanente.

Artículo 2 de la Ley del Impuesto Sobre la Renta

Administradoras de Fondo para el Retiro (AFORES)

Deben contar permanentemente con un capital fijo sin derecho a retiro totalmente pagado.

Artículo 24 de la Ley de los Sistemas de Ahorro para el Retiro

Reembolsos de capital

Cuando se dan estos, las primas o sobreprecio sobre el valor nominal que las personas mora-les pagan a los accionistas no son deducibles. En realidad estas se consideran dividendos.

Fracción X del artículo 28 y artículo 78 de la Ley del Impuesto Sobre la Renta

Sociedad mercantil

Sus socios, ni por cuenta propia, ni por aje-na pueden dedicarse a negocios del mismo género de los que constituyen el objeto de la sociedad, ni formar parte de sociedades que los realicen, salvo con el consentimiento de los demás socios.

Artículo 35 de la Ley General de Sociedades Mercantiles

Intereses pagados

Deben corresponder a valores equiparables a los de mercado. El excedente no es deducible.

Fracción XIII del artículo 27 de la ley del Impuesto Sobre la Renta

Préstamo

Se considera de naturaleza mercantil cuando se contrae en el concepto y con expresión de que las cosas prestadas se destinan a actos de comercio y no para necesidades ajenas de éste. Se presume mercantil el préstamo que se contrae entre comerciantes.

Artículo 358 del Código de Comercio

Multa

A la que el Patrón se haga acreedor como con-secuencia de una infracción a la Ley del IN-FONAVIT o a sus reglamentos, puede dársele a conocer a través de la misma resolución en que se determine el crédito fiscal o en resolu-ción por separado.Artículo 11 de la Ley del Instituto del Fondo

Nacional de la Vivienda para los Trabajadores

Crédito deducido por incobrable

Si posteriormente se recuperara, su monto debe considerarse obtención de un ingreso.

Fracción V del artículo 18 de la Ley del Impuesto Sobre la Renta

Copias de documentos

En los juicios laborales hacen presumir la exis-tencia de los originales, pero si se pone en duda su exactitud, deberá ordenarse su cotejo con los originales de que se tomaron, siempre y cuando así se haya ofrecido.Artículo 810 de la Ley Federal del Trabajo

1

2

3

4

5

6

7

8

9

10

IPSO 20

13Notas Fiscales ›› Abril 2018

IPSO 20

12

13

14

15

16

17

18

19

20

11

Donativos

Serán deducible total será hasta por una canti-dad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio in-mediato anterior. El monto deducible que corres-ponda a los donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, no po-drá exceder del 4% de la utilidad fiscal referida.

Artículo 27 fracción I de la Ley del Impuesto Sobre la Renta

Personas morales Aquellas que emitan tarjetas de crédito, de dé-bito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Ad-ministración Tributaria, se encuentran obliga-das a expedir estados de cuenta.

Artículos 32-E y 84-A del Código Fiscal de la Federación.

Asilos y orfanatos

También gozan de la exención establecida en ley para la enajenación de casa habitación.

Artículo 9, fracción II de la Ley del Impuesto al Valor Agregado y artículo 28 de su Reglamento.

Uso o goce temporal de un bien inmueble destinado a casa habitación

Cuando se otorgue y se proporcione amuebla-do, se pagará el impuesto por el total de las contraprestaciones, aun cuando se celebren contratos distintos por los bienes muebles e inmuebles.

Artículo 45 del Reglamento de la Ley del Impuesto al Valor Agregado

Aprovechamientos

Se consideran como tales a los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal. Pese a que no son contribuciones generan recargos.

Artículos 3 y 21 del Código Fiscal de la Federación

Comprobantes sin requisitos fiscales Las cantidades en ellos consignadas no po-drán deducirse o acreditarse fiscalmente.

Antepenúltimo párrafo del artículo 29-A del Código Fiscal de la Federación

Causa de muerte por riesgos de trabajo Podrá comprobarse con los datos que resulten de la autopsia, cuando se practique, o por cual-quier otro medio que permita determinarla. Si se practica la autopsia, los presuntos beneficiarios podrán designar un médico que la presencie. Po-drán igualmente designar un médico que la prac-tique, dando aviso a la autoridad. El patrón podrá designar un médico que presencie la autopsia.Artículo 508 de la Ley Federal del Trabajo

Autoridades fiscales

Asistirán en el cobro y recaudación de los im-puestos y sus accesorios exigibles por los Esta-dos extranjeros en términos de sus respectivas legislaciones, cuando las autoridades fiscales extranjeras así lo soliciten, en los términos de los tratados internacionales de los que México sea parte, siempre que exista reciprocidad.

Artículo 69-A del Código Fiscal de la Federación

Lesión de un trabajador

Si esta deriva de un riesgo de trabajo e incapacita para trabajar al asegurado, se le expedirán cer-tificados de incapacidad hasta su alta, emitiendo invariablemente el dictamen de alta por riesgo de trabajo, para su entrega al asegurado, registrán-dose esto en el expediente clínico o nota médica.

Artículo 154 del Reglamento de prestaciones médicas del Instituto Mexicano del Seguro Social

Grupo de empresas

Se considera como tal al conjunto de socie-dades cuyas acciones con derecho a voto re-presentativas del capital social sean propiedad directa o indirecta de las mismas personas en por lo menos el 51%.

Tercer párrafo del artículo 24 de la Ley del Impuesto Sobre la Renta

MORELIA • GUADALAJARA QUERÉTARO • TLAXCALA CD. DE MÉXICO

Este taller es fundamental para Contadores, Administradores, Gerentes, Directores, Dueños de empresa, Supervisores, Jefes de Departa-mento y en general para todas aquellas perso-nas que tienen a su cargo personal y/o están encargadas de preparar las nóminas y de darle el adecuado tratamiento fiscal y laboral a los pagos por concepto de salarios y prestaciones,

¿Por qué es insustituible el taller de nóminas?

Este taller es insustituible porque Usted:

así como para todas aquellas personas que deben preparar los finiquitos laborales cuando termina una relación de trabajo y que por lo tanto deben cuantificar con precisión el monto de las indemnizaciones laborales, determinando las prestaciones que deben pagársele al trabaja-dor que se despide o al trabajador que renuncia.

Conocerá con precisión la forma correcta de calcular los impuestos y demás contribuciones federales derivados de los pagos de salarios y prestaciones, a partir de un conoci-miento experimentado y profesional.

1

Conocerá las obligaciones fiscales y laborales que deben cumplir las perso-nas que cuentan con trabajadores.

2

Podrá identificar si la forma en que son contratados los trabajadores es adecuada e identificará los tipos de contratos de trabajo existentes.

4

Adquirirá un conocimiento profesional sobre qué pagos y prestaciones le corres-ponden a una persona que es separada de su trabajo.

5

Aprenderá a calcular el monto de una indemnización laboral, el monto del pago de la prima de antigüedad y a determinar el impuesto que debe retenérsele a los trabajadores al efectuarles estos pagos.

3

Incluye:Manual de nóminasExposicionesDesayuno ejecutivoConstancia con valor curriculary ante la STPS

El taller de nóminas es fundamental para personas que desean tener un conocimiento especializado Y profesional en materia laboral

Aprenderá cómo es que se debe cuantificar el pago de tiempo extraordinario de trabajo.

6

Recibirá consejos prácticos que le ayudarán a solventar los problemas que se le susciten en materia laboral y fiscal derivado de los pagos de salarios.

7

Conocerá de los beneficios que en materia de impuestos sobre salarios contemplan las leyes fiscales y laborales.

8

Recibirá respuesta a los cuestionamientos sobre asuntos específicos de su empresa, en una amplia sesión de preguntas y respuestas.

9

Conocerá cómo es que deben elaborarse los comprobantes de nómina en su versión vigente a la fecha del evento.

10

Conocerá de la normatividad reciente respec-to a los CFDI pagados en una sola exhibición, en parcialidades, CFDI con complemento de pagos y respecto al nuevo esquema de cance-lación de los CFDI.

11

nominas2018.notas�scales.com.mx

BANCOMER Cta: 0450774448 CLABE: 012 180 00450 774448 5

BANAMEX Cta: 03264195852 CLABE: 002 180 03264 195852 0

SANTANDER Cta: 92000022574 CLABE: 014 180 92000 022574 5

Deposite a nombre de GRUPO EDITORIAL HESS, SA de CV y envíe copia de su ficha de depósito junto con sus datos al correo:[email protected] ó Fax sin costo para Usted: 01800-509-5960. Informes a los tels: 5761-2020 y 5761-5827.

RECIBA COMPLETAMENTE

GRATISMANUAL DENÓMINASCON VALOR DE

$980.00

$2,570.00 + IVA

16 Notas Fiscales ›› Abril 2018

Las personas físicas contribuyentes deben presen-tar en el mes de abril la declaración anual del im-

puesto sobre la renta a su cargo, claro, siempre que estén obligadas a ello. Veamos algunos temas de in-terés respecto a la obligación de presentar la decla-ración anual de las personas físicas correspondientes al ejercicio fiscal 2017; parte de ellos, referidos en re-glas de la Resolución Miscelánea Fiscal 2018 (RMF).

Regla 2.8.3.4. Opción de pago del ISR a través de la declaración anual en la opción “Asalariados” La regla señala que los contribuyentes personas físi-cas que hayan percibido exclusivamente ingresos por sueldos y salarios con obligación de presentar de-claración anual (obligación que se suscita por ejem-plo cuando obtuvieron ingresos anuales superiores a 400 mil pesos o cuando se prestaron servicios a dos patrones en forma simultánea) o que opten por la presentación de la misma (opción que se elige al comunicárselo por escrito al patrón a más tardar el 31 de diciembre del año de que se trate), podrán uti-lizar la declaración anual en la opción “Asalariados”, la cual está disponible en el Portal del SAT. A los contribuyentes a que se refiere el párrafo anterior, el SAT les hará una propuesta de declaración anual con-siderando la información que se encuentra en su base de datos, cuando sus ingresos y retenciones correspon-dan a un solo retenedor y cuenten con algunas de las deducciones personales. En el caso de que el contri-buyente acepte la propuesta, se entenderá que se está autodeterminando el ISR del ejercicio fiscal respectivo.En caso de que el resultado de la propuesta de decla-ración, sea un saldo a favor y el contribuyente acepte la misma, el SAT iniciará el proceso de devolución automática. No obstante lo anterior, se dejarán a salvo las facul-tades de comprobación de las autoridades fiscales.

Regla 2.8.3.5. Declaración anual prellenada para salarios y asimilados a salarios

Se establece que los contribuyentes personas físicas que hayan percibido exclusivamente ingresos por sueldos o salarios y asimilados a salarios, con obli-gación de presentar declaración anual y que cuenten con buzón tributario, podrán recibir a través del mis-mo un aviso sobre su propuesta de declaración, con el propósito de que la revisen en el Portal del SAT y, en su caso, realicen los cambios o modificaciones que consideren necesarios a su declaración.

Cuando los contribuyentes a que se refiere el párrafo inmediato anterior, no cuenten con buzón tributario, podrán consultar en el Portal del SAT, si tienen pro-puesta de declaración anual, para lo cual deberán en-trar a la declaración anual de Asalariados, con su cla-ve en el RFC y Contraseña o con la e.firma; el sistema le presentará el mensaje indicando si tienen propues-ta de declaración, o bien, si se cuenta con información de sus CFDI o de sus ingresos y retenciones. En el caso de que el contribuyente acepte la propuesta, se entenderá que se está autodeterminando el ISR del ejercicio fiscal respectivo, conforme a lo previsto en el artículo 6 del Código Fiscal de la Federación.

Cuando los contribuyentes antes referidos, no reci-ban propuesta de declaración anual, deberán pre-sentarla llenando la aplicación respectiva.

No obstante lo anterior, se dejarán a salvo las faculta-des de comprobación de las autoridades fiscales de conformidad con lo establecido en el artículo 42 del Código Fiscal de la Federación

Regla 3.17.13. Casos en los que se puede presen-tar declaración anual vía telefónica

La regla 3.17.13., de la RMF establece que durante los meses de marzo y abril de 2018, los contribuyentes que

REGLAS SOBRE DECLARACIÓN ANUAL

Reglas de interés referentes a la obligación de las personas físicas

de presentar declaración anual

17Notas Fiscales ›› Abril 2018

REGLAS SOBRE DECLARACIÓN ANUAL

obtengan ingresos exclusivamente por concepto de sa-larios de un sólo patrón y cuenten con un máximo de veinticinco CFDI de deducciones personales, podrán optar por presentar su declaración anual del ejercicio fiscal 2017, a través del número de orientación telefó-nica MarcaSAT 627 22 728 desde la Ciudad de México o 01 55 627 22 728 del resto del país, siempre que:a) Acrediten su identidad ante la autoridad fiscal con-testando correctamente las preguntas que se les for-mulen sobre la validación de sus datos.b) En el aplicativo para presentar la declaración anual exista información precargada por la autoridad relacionada con sus ingresos, deducciones persona-les, una cuenta bancaria activa para transferencias electrónicas a 18 dígitos CLABE a nombre del contri-buyente y que el importe del saldo a favor sea igual o menor a $10,000.00 (diez mil pesos 00/100 M.N.).c) El contribuyente obtendrá a través del correo elec-trónico registrado en las bases de datos del SAT, du-rante el día hábil siguiente, su acuse de recepción de la declaración con saldo a favor, o el acuse con la línea de captura en caso de impuesto a cargo. La regla dispone, que se entenderá que el contri-buyente se está autodeterminando el ISR del ejer-cicio fiscal respectivo, es decir, no podrá alegar que cualquier error es porque el cálculo lo hizo la autoridad.

Regla 3.11.1. Presentación de la declaración anual por préstamos, donativos, premios, y casos en que se releva de presentar el aviso de actualiza-ción de actividades económicas y obligacionesEl artículo 90 de la Ley del Impuesto Sobre la Renta establece que las personas físicas residentes en Mé-xico que únicamente obtengan ingresos en el ejer-cicio fiscal por concepto de préstamos, donativos y premios, que en lo individual o en su conjunto exce-dan de 600 mil pesos, deben informar en la declara-ción del ejercicio fiscal, dichos ingresos. La regla 3.11.1., de la RMF, señala que quienes ob-tengan los tipos de ingreso señalados en el párrafo anterior no estarán obligadas a presentar el aviso de actualización de actividades económicas y obligacio-nes ante el RFC por esos ingresos exentos, cuan-do obtengan otro tipo de ingresos por los que deban presentar declaración anual siempre que respecto de estos ya se encuentren inscritos en el RFC.

Efecto de que las personas físicas no declaren sus ingresos exentos

Cuando en un ejercicio fiscal los ingresos totales de una persona física, incluyendo aquéllos exentos o por los cuales se pagó el impuesto sobre la renta de manera definitiva, son superiores a $ 500,000.00, existe la obligación, para efectos de esa contribución, de declarar la totalidad de ingresos.

Las fracciones XVII, XIX inciso a) y XXII del artículo 93 de la ley del impuesto sobre la renta, exentan de esa contribución a los ingresos por viáticos recibidos por los trabajadores cuando son efectivamente ero-gados en servicio del patrón y se comprueba esta circunstancia con documentación de terceros que re-úne requisitos fiscales; a los derivados de la enajena-ción de la casa habitación del contribuyente, siempre que el monto de la contraprestación obtenida no ex-ceda de 700 mil unidades de inversión, la transmisión se formalice ante fedatario público y durante los tres años inmediatos anteriores a la fecha de enajenación de que se trate el contribuyente no hubiere enajena-do otra casa habitación por la que hubiera obtenido la exención y los que se reciben por herencia o legado.

El antepenúltimo párrafo del artículo 93 de la ley del impuesto sobre la renta establece que solo se podrá gozar de las exenciones antes señaladas cuando los ingresos correspondientes sean declarados, estan-do obligado a ello, es decir, cuando los ingresos en el ejercicio exceden de $ 500,000.00. Conforme a tal párrafo, de no declararse los ingresos referidos, no se considerarán exentos y de ser descubierta la omisión por la autoridad nos podrá determinar un crédito fiscal.

No obstante lo señalado, el artículo 263 del Regla-mento de la Ley del Impuesto Sobre la Renta precisa que los contribuyentes no estarán obligados a infor-mar en la declaración anual del ejercicio fiscal de que se trate los ingresos obtenidos durante dicho ejerci-cio por concepto de viáticos cuyo monto no exceda de $500,000.00, y la suma total de viáticos percibidos no represente más del 10% del total de los ingresos que les hubiera pagado el patrón por concepto de la prestación de un servicio personal subordinado. Para determinar el límite de ingresos por concepto de viáti-cos se deberá considerar inclusive el monto erogado por los boletos de transporte, incluso cuando dichos boletos los haya pagado el patrón.

18 Notas Fiscales ›› Abril 2018

PAGO EN PARCIALIDADES

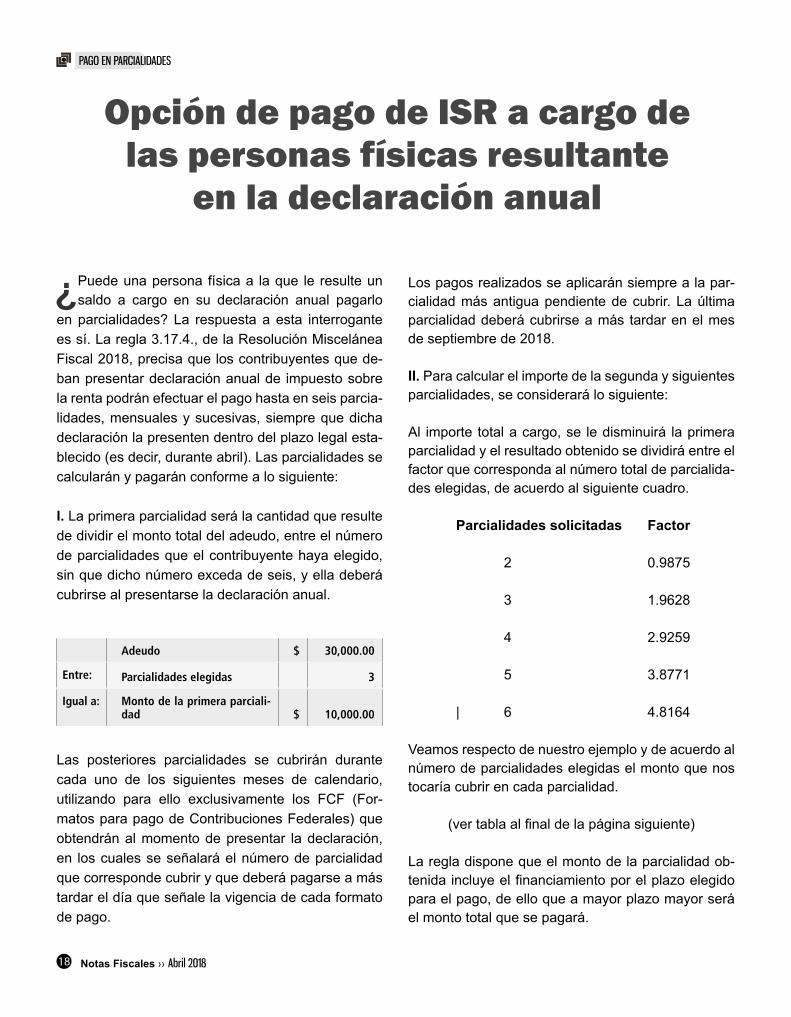

¿Puede una persona física a la que le resulte un saldo a cargo en su declaración anual pagarlo

en parcialidades? La respuesta a esta interrogante es sí. La regla 3.17.4., de la Resolución Miscelánea Fiscal 2018, precisa que los contribuyentes que de-ban presentar declaración anual de impuesto sobre la renta podrán efectuar el pago hasta en seis parcia-lidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazo legal esta-blecido (es decir, durante abril). Las parcialidades se calcularán y pagarán conforme a lo siguiente:

I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo, entre el número de parcialidades que el contribuyente haya elegido, sin que dicho número exceda de seis, y ella deberá cubrirse al presentarse la declaración anual.

Adeudo $ 30,000.00

Entre: Parcialidades elegidas 3

Igual a: Monto de la primera parciali-dad $ 10,000.00

Las posteriores parcialidades se cubrirán durante cada uno de los siguientes meses de calendario, utilizando para ello exclusivamente los FCF (For-matos para pago de Contribuciones Federales) que obtendrán al momento de presentar la declaración, en los cuales se señalará el número de parcialidad que corresponde cubrir y que deberá pagarse a más tardar el día que señale la vigencia de cada formato de pago.

Los pagos realizados se aplicarán siempre a la par-cialidad más antigua pendiente de cubrir. La última parcialidad deberá cubrirse a más tardar en el mes de septiembre de 2018.

II. Para calcular el importe de la segunda y siguientes parcialidades, se considerará lo siguiente:

Al importe total a cargo, se le disminuirá la primera parcialidad y el resultado obtenido se dividirá entre el factor que corresponda al número total de parcialida-des elegidas, de acuerdo al siguiente cuadro.

Parcialidades solicitadas Factor

2 0.9875

3 1.9628

4 2.9259

5 3.8771

| 6 4.8164

Veamos respecto de nuestro ejemplo y de acuerdo al número de parcialidades elegidas el monto que nos tocaría cubrir en cada parcialidad.

(ver tabla al final de la página siguiente)

La regla dispone que el monto de la parcialidad ob-tenida incluye el financiamiento por el plazo elegido para el pago, de ello que a mayor plazo mayor será el monto total que se pagará.

Opción de pago de ISR a cargo de las personas físicas resultante

en la declaración anual

19Notas Fiscales ›› Abril 2018

PAGO EN PARCIALIDADES

El adeudo podrá cubrirse totalmente de manera antici-pada, sin que deban pagarse las cantidades por con-cepto de financiamiento de las parcialidades restantes.

III. En caso de que no se pague alguna parcialidad dentro del plazo señalado en la fracción I, los con-tribuyentes estarán obligados a pagar recargos por falta de pago oportuno. Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con los recargos, se seguirá el siguiente procedimiento:

Se multiplicará el número de meses de atraso por el factor de 0.0147; al resultado de esta multiplicación se le sumará la unidad y, por último, el importe así ob-tenido se multiplicará por la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. El resultado será la cantidad a pagar correspondiente a la parcialidad atrasada.

Número de meses de retraso en el pago 3

Por: Factor 0.0147

Igual a: Resultado 0.0441

Más: Unidad 1

Igual a: Factor por aplicar 1.0441

Importe de la tercera parciali-dad $ 10,190.00

Por: Factor por aplicar 1.0441

Igual a: Monto a pagar $ 10,639.38

¿Cómo obtengo el formato para pago de contri-buciones federales FCF?

El FCF con el cálculo señalado anteriormente, se ob-tendrá a través del siguiente procedimiento:

a) Ingresar al Portal del SAT, a la opción Trámites.

b) Seleccionar la opción “Buzón tributario”.

c) La pantalla mostrará “Acceso por contraseña” don-de deberá ingresar la clave en el RFC y la contrase-ña, o bien a través de la e.firma portable.

d) Seleccionar del apartado de “Consultas” la opción “Adeudos fiscales”.

e) Dar clic sobre la opción “Pago en parcialidades ISR anual PF”, el sistema mostrará los formatos para pago correspondiente a la parcialidad o parcialidades atrasadas.

¿Se debe garantizar el interés fiscal?

Los contribuyentes que paguen en parcialidades de acuerdo con lo antes explicado no estarán obligados a garantizar el interés fiscal

Las autoridades fiscales requerirán el pago inme-diato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar en el mes de septiembre de 2018.

A B C D E F G H IParciali- Monto de Monto dedades Pago cada par- Parcialidades las parcialida- Monto total

Adeudo elegidas inicial Saldo Factor cialidad restantes des restantes que se paga$ 30,000 2 $ 15,000 15,000 0.9875 15,190 1 $ 15,190 $ 30,190 $ 30,000 3 $ 10,000 20,000 1.9628 10,190 2 $ 20,379 $ 30,379 $ 30,000 4 $ 7,500 22,500 2.9259 7,690 3 $ 23,070 $ 30,570 $ 30,000 5 $ 6,000 24,000 3.8771 6,190 4 $ 24,761 $ 30,761 $ 30,000 6 $ 5,000 25,000 4.8164 5,191 5 $ 25,953 $ 30,953

C = A / B D = A - C F = D / E H = F x G I = C + H

20 Notas Fiscales ›› Abril 2018

SIN OBLIGACIÓN

La regla 3.17.12., de la Resolución Miscelánea Fis-cal 2018, señala que los contribuyentes personas

físicas no estarán obligados a presentar su decla-ración anual del ISR del ejercicio 2017, sin que tal situación se considere infracción a las disposiciones fiscales, siempre que en dicho ejercicio fiscal se ubi-quen en los siguientes supuestos:I. Hayan obtenido ingresos exclusivamente por sa-larios y en general por la prestación de un servicio personal subordinado de un sólo empleador.II. En su caso, hayan obtenido ingresos por intereses nominales que no hayan excedido de $ 20,000.00 (veinte mil pesos 00/100 M.N.), en el año, que pro-vengan de instituciones que componen el sistema financiero y,III. El empleador haya emitido el CFDI por concepto de nómina respecto de la totalidad de los ingresos a que se refiere la fracción I.No obstante, los contribuyentes a que se refiere la presente regla (que así lo deseen), podrán presentar su declaración anual del ISR del ejercicio 2017.

Contribuyentes que no pueden optar por dejar de presentar declaración anualLa facilidad prevista en la referida regla no resulta aplicable a los siguientes contribuyentes:

a) Quienes hayan percibido ingresos en el ejercicio de que se trate por concepto de jubilación, pensión, liquidación o algún tipo de indemnización laboral (de conformidad con lo establecido en el artículo 93, frac-ciones IV y XIII de la Ley del ISR). La fracción IV del artículo 93 de la Ley del Impuesto Sobre la Renta establece que se considerarán ingre-sos exentos de impuesto las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u

otras formas de retiro, provenientes de la subcuen-ta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro prevista en la Ley del Instituto de Seguridad y Servicios Socia-les de los Trabajadores del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muer-te, cuyo monto diario no exceda de quince veces el valor diario de la Unidad de Medida y Actualización (UMA). Por el excedente se pagará el impuesto.La fracción XIII del referido artículo 93 de la Ley del Impuesto Sobre la Renta señala que estarán exentos de impuesto los ingresos que obtengan las personas que han estado sujetas a una relación laboral en el mo-mento de su separación, por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos, así como los obtenidos con cargo a la subcuenta del segu-ro de retiro o a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro So-cial y los que obtengan los trabajadores al servicio del Estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, hasta por el equivalente a noventa veces el va-lor diario de la Unidad de Medida y Actualización (UMA) por cada año de servicio o de contribución en el caso de la subcuenta del seguro de retiro, de la subcuenta de retiro, cesantía en edad avanzada y vejez o de la cuenta individual del sistema de ahorro para el retiro. Los años de servicio serán los que se hubieran consi-derado para el cálculo de los conceptos mencionados. Toda fracción de más de seis meses se considerará un año completo. Por el excedente se pagará el impuesto.b) Los que estén obligados a informar, en la declara-ción del ejercicio, sobre préstamos, donativos y pre-mios, de acuerdo con lo previsto en el artículo 90, segundo párrafo, de la Ley del ISR (ver página 17).

Personas físicas relevadas de la obligación de presentar

declaración anual de ISR

21Notas Fiscales ›› Abril 2018

CUENTAS PERSONALES

Deducción de depósitos en las cuentas personales especiales para el ahorro, pagos de primas

de contratos de seguro que tienen como base planes de pensiones y adquisición de

acciones de fondos de inversión

El artículo 185 de la Ley del Impuesto Sobre la Ren-ta dispone que los contribuyentes personas físi-

cas podrán deducir de la base de su impuesto anual:

1. El importe de depósitos en las cuentas personales especiales para el ahorro.

2. Los pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro que al efecto autorice el Servicio de Administración Tributaria mediante dis-posiciones de carácter general

3. El importe de la adquisición de acciones de los fondos de inversión (denominados hasta 2015 como “sociedades de inversión”) que sean identificables en los términos que asimismo señale el propio el Servi-cio de Administración Tributaria mediante disposicio-nes de carácter general.

El artículo establece un importante beneficio y es que la deducción de las partidas antes señaladas podrá efectuarse de la base del impuesto correspondiente al ejercicio en que éstos se efectuaron o al ejerci-cio inmediato anterior, cuando se efectúen antes de que se presente la declaración respectiva. Por ejem-plo, supongamos que en abril de 2018 se efectúa un pago por cualquiera de los conceptos señalados en los tres numerales anteriores. La deducción po-drá efectuarse a elección de la persona física en su

declaración anual de 2018 o en la de 2017. O bien que el pago se efectuó en abril de 2017; la deducción podrá efectuarse a elección de la persona física en su declaración anual de 2017 o en la de 2016. Sin embargo, hay que tener en cuenta los requisitos de deducibilidad de las erogaciones que se mencionan en el propio artículo 185:

I. El importe de los depósitos, pagos o adquisiciones antes referidos no podrán exceder en el año de calen-dario de que se trate, del equivalente a $152,000.00, considerando todos los conceptos.

Las acciones de los fondos de inversión señaladas deben quedar en custodia del fondo de inversión al que correspondan, no pudiendo ser enajenadas a terceros, reembolsadas o recompradas por dicho fondo, antes de haber transcurrido un plazo de cin-co años contado a partir de la fecha de su adquisi-ción, salvo en el caso de fallecimiento del titular de las acciones.

II. Las cantidades que se depositen en las cuentas personales, se paguen por los contratos de seguros, o se inviertan en acciones de los fondos de inversión referidos, así como los intereses, reservas, sumas o cualquier cantidad que obtengan por concepto de divi-dendos, enajenación de las acciones de los fondos de inversión, indemnizaciones o préstamos que deriven de esas cuentas, de los contratos respectivos o de las

22 Notas Fiscales ›› Abril 2018

CUENTAS PERSONALES

acciones de los fondos de inversión, deberán conside-rarse, como ingresos acumulables del contribuyente en su declaración correspondiente al año de calendario en que sean recibidas o retiradas de su cuenta personal especial para el ahorro, del contrato de seguro de que se trate o del fondo de inversión del que se hayan ad-quirido las acciones. En ningún caso la tasa aplicable a las cantidades acumulables en los términos comen-tados será mayor que la tasa de impuesto que hubie-ra correspondido al contribuyente en el año en que se efectuaron los depósitos, los pagos de la prima o la ad-quisición de las acciones, de no haberlos recibido. Co-mentemos lo antes expuesto. Si cualquier cantidad que se erogue es deducible (claro está con los requisitos ya señalados) cuando se perciba será acumulable para la persona física. Si cuando se efectuaron las deduccio-nes de las cantidades erogadas la tasa vigente fue por ejemplo del 30%, resultaría injusto para la persona físi-ca que si posteriormente la tasa de ISR aumentó diga-mos al 35%, el ingreso se deba considerar acumulable a este último porcentaje. De ello que se establezca que para la acumulación la tasa no podrá ser superior a la vigente en la fecha en que se hizo la deducción.

Casos de fallecimiento

En los casos de fallecimiento del titular de la cuenta especial para el ahorro, del asegurado o del adqui-rente de las acciones, el beneficiario designado o he-redero estará obligado a acumular a sus ingresos, los retiros que efectúe de la cuenta, contrato o fondo de inversión, según sea el caso.

Matrimonio bajo el régimen de sociedad conyugal

Las personas que hubieran contraído matrimonio bajo régimen de sociedad conyugal, podrán considerar la cuenta especial o la inversión en acciones, como de ambos cónyuges en la proporción que les corres-ponda, o bien de uno solo de ellos, en cuyo caso los depósitos, inversiones y retiros se considerarán en su totalidad de dichas personas. Esta opción se deberá ejercer para cada cuenta o inversión al momento de su apertura o realización y no podrá variarse.

La deducibilidad no aplica tratándose de seguros de vida

Los contribuyentes que realicen pagos de primas de contratos de seguro que tengan como base planes de

pensiones relacionados con la edad, jubilación o reti-ro y además aseguren la vida del contratante, no po-drán efectuar la deducción por la parte de la prima que corresponda al componente de vida. La institución de seguros deberá desglosar en el contrato de seguro res-pectivo la parte de la prima que cubre el seguro de vida.

A la cantidad que pague la institución de seguros a los beneficiarios designados o a los herederos como consecuencia del fallecimiento del asegurado se le dará el tratamiento que establece el artículo 93, frac-ción XXI, primer párrafo de la Ley del ISR por la parte que corresponde al seguro de vida (supuestos para considerar ese ingreso exento del pago de ISR).

Disposición de recursos para cubrir montos de pensiones Cualquier retiro de cantidades que se hayan hecho deducibles será acumulable en el momento en que se disponga de los recursos. Debido a ello, se señala que las instituciones de seguros que efectúen pagos para cubrir la prima que corresponda al componen-te de vida con cargo a los fondos constituidos para cubrir la pensión, jubilación o retiro del asegurado, considerará el pago como objeto de impuesto y de-berán retener como pago provisional el impuesto que resulte en los términos del artículo 145 de la LISR.

En resumen, el beneficio que contempla el artículo 185 es la deducibilidad en un ejercicio con lo cual se deja de pagar el impuesto, para pagarse posterior-mente cuando se reciben los recursos, es decir, es un beneficio que permite diferir el pago del impuesto sobre la renta, sin actualización ni recargos.

Contratos de seguros que tengan como base pla-nes de pensiones relacionados con la edad, la jubilación o el retiro de personas, cuyas primas sean deducibles para los efectos del impuesto El artículo 304 del Reglamento de la Ley del ISR dis-pone que los contratos de seguros que tengan como base planes de pensiones relacionados con la edad, la jubilación o el retiro de personas, cuyas primas sean deducibles para los efectos del impuesto, debe-rán ajustarse a lo dispuesto por la Ley sobre el Con-trato de Seguro y a lo establecido de conformidad con lo siguiente:

I. Los contratos deberán contener el texto íntegro del artículo 185 de la Ley y sólo podrán ser celebra-

23Notas Fiscales ›› Abril 2018

CUENTAS PERSONALES

dos con las instituciones de seguros facultadas para practicar en seguros la operación de vida, en los términos de la Ley de Instituciones de Seguros y de Fianzas (denominada hasta 2014 como Ley General de Instituciones y Sociedades Mutualistas de Segu-ros), debiendo contar los mismos con el registro de la Comisión Nacional de Seguros y Fianzas.

En la denominación de estos contratos se deberá es-pecificar que se trata de aquellos que tienen como base pagar un plan que se asemeja a pensiones bajo la modalidad de jubilación o retiro, según sea el caso.

II. Los planes de pensiones que se contengan en los contratos de seguro (antes referidos), deberán ser in-dividuales, cubrir el riesgo de sobrevivencia y estarán basados en anualidades diferidas, pudiendo además amparar los riesgos de invalidez o fallecimiento del asegurado.

III. El plazo de duración de los planes establecidos en el contrato de seguro, estará comprendido entre la fecha de contratación y el inicio del beneficio de la pensión, sin que en ningún caso pueda ser menor a 5 años.

IV. La edad de jubilación o retiro para efectos de los contratos de seguros referidos, en ningún caso po-drá ser inferior a 55 años. La edad de jubilación o retiro que se establezca en el contrato de seguro, se considerará como límite para el financiamiento de los planes antes referidos.

V. El asegurado podrá ejercer su derecho a modificar el esquema de anualidades por el del pago en una sola exhibición, o bien, a otro actuarialmente equivalente y que la institución de seguros opere en ese momento.

VI. En el caso de fallecimiento del asegurado antes de la edad de jubilación o retiro que se establezca en los términos del contrato de seguro, se podrá incluir el beneficio de devolución de reservas.

VII. Los planes de pensiones que se establezcan en los contratos de seguro, podrán comprender el be-neficio de anticipación de anualidades en los casos de invalidez o fallecimiento del asegurado. Asimismo, podrán prever el pago de rentas por viudez u orfan-dad como consecuencia de la muerte del asegurado.

VIII. En los planes de pensiones que se establezcan en el contrato de seguro, se podrá establecer el pago de dividendos, los que podrán aplicarse a cualquiera de las opciones que se señalen en la póliza respectiva.

IX. A solicitud del asegurado, los planes de pensio-nes contenidos en el contrato de seguro podrán can-celarse, siempre y cuando las anualidades no se en-cuentren en curso de pago.

X. En el caso de rescate, pago de dividendos o in-demnizaciones, los mismos serán acumulables en los términos de lo dispuesto por el artículo 185 de la Ley del ISR.

XI. Los planes de pensiones contenidos en el contrato de seguro, no podrán otorgar préstamos con garantía de las reservas matemáticas y en administración.

Las cantidades que los contratantes, asegurados o beneficiarios reciban por concepto de indemniza-ciones, dividendos o préstamos que deriven de los contratos de seguros a que se refiere este artículo, no podrán considerarse como pago de jubilaciones, pensiones o haberes de retiro en los términos de la fracción IV del artículo 93 de la Ley del ISR.

DT 2016. Deducciones por concepto de depósitos en las cuentas personales especiales para el aho-rro, pagos de primas de contratos de seguro que tengan como base planes de pensiones o pagos por adquisición de acciones

La fracción VII de las disposiciones transitorias 2016 de la Ley del Impuesto Sobre la Renta señala para efectos del artículo 185, fracción II de la Ley del Im-puesto sobre la Renta (fracción que se muestra en la página 21), que los contribuyentes que hubieran restado el importe de los depósitos, pagos o adqui-siciones a los que hace referencia el citado artículo durante los años de 2014 o 2015, deberán considerar como ingresos acumulables en su declaración, co-rrespondiente a los años calendario en que sean reci-bidas o retiradas de su cuenta personal especial para el ahorro, del contrato de seguro de que se trate o de la sociedad o fondo de inversión de la que se hayan adquirido las acciones, aquéllas cantidades que se hubieran considerado como deducibles en términos del artículo 151, último párrafo de la citada Ley vigen-te durante los ejercicios 2014 y 2015, al momento del depósito, pago o adquisición correspondiente.

24 Notas Fiscales ›› Abril 2018

DECLARACIÓN ANUAL PF

Declaración anual de las personas físicas

Es el título IV de la Ley del Impuesto Sobre la Renta el que regula fiscalmente los actos y ac-tividades de las personas físicas que son obje-

to de impuesto, agrupado en 11 capítulos, 9 de ellos referidos al tipo de ingreso que perciben, como sigue:

Capítulo I. De los ingresos por salarios y en general por la prestación de un servicio personal subordina-do.

Capítulo II. De los ingresos por actividades empre-sariales y profesionales.

Sección I. De las personas físicas con actividades empresariales y profesionales.

Sección II. Régimen de incorporación fiscal.

Capítulo III. De los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de bienes inmuebles.

Capítulo IV. De los ingresos por enajenación de bie-nes.

Sección I. Del régimen general.

Sección II. De la enajenación de acciones en bolsa de valores.

Capítulo V. De los ingresos por adquisición de bie-nes

Capítulo VI. De los ingresos por intereses

Capítulo VII. De los ingresos por la obtención de pre-mios

Capítulo VIII. De los ingresos por dividendos y en general por las ganancias distribuidas por personas morales.

Capítulo IX. De los demás ingresos que obtengan las personas físicas.

Capítulo X. De los requisitos de las deducciones

Capítulo XI. De la declaración anual

Veamos la forma de determinar el impuesto anual en cada uno de los regímenes fiscales referidos.

DE LOS INGRESOS POR SALARIOS Y EN GENERAL POR LA PRESTACIÓN DE UN SERVICIO PERSONAL SUBORDINADO

El artículo 98 de la Ley del Impuesto Sobre la Renta establece que las personas que obtuvieron ingresos por sueldos y salarios están obligadas a presentar declaración anual en los casos siguientes:

a) Cuando además obtuvieron ingresos acumulables distintos a sueldos, salarios y asimilados a estos.

b) Cuando comunicaron por escrito al retenedor (pa-trón) que presentarán declaración anual.

Esta comunicación (la cual conforme al artículo 181 del Reglamento de la Ley del Impuesto Sobre la Ren-ta debió hacerse al patrón a más tardar el 31 de di-ciembre del año de que se trate) tiene como finalidad el que el patrón ya no efectúe el cálculo del impuesto anual en virtud de que será el propio trabajador quien lo calculará. La comunicación se debió hacer al pa-trón tanto por quienes están obligados a presentar declaración anual como por quienes optarán por pre-sentarla.

c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubie-sen prestado servicios a dos o más empleadores en forma simultánea. Una persona que prestó durante el

25Notas Fiscales ›› Abril 2018

DECLARACIÓN ANUAL PF

año servicio a dos o más patrones pero no en forma simultanea (es decir no en el mismo tiempo) y cuyos ingresos fueron inferiores a $ 400,000.00 no estará obligada a presentar declaración anual.

d) Cuando obtengan ingresos por concepto de suel-dos y salarios o asimilados a estos, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones so-bre tales percepciones.

Hay casos en que determinados organismos no están obligados a efectuar retenciones de ISR y respecto de ello la ley obliga al trabajador a presentar decla-ración anual. El artículo 99 de la Ley del Impuesto Sobre la Renta en su último párrafo establece que quedan exceptuados entre otras de la obligación de efectuar retenciones y hacer el cálculo anual del ISR de sus trabajadores los organismos internacionales cuando así lo establezcan los tratados o convenios respectivos, y los estados extranjeros.

e) Cuando obtengan ingresos anuales por concepto de sueldos que excedan de $ 400,000.00.

Como podremos observar en los supuestos de los incisos a, b, c y d se hizo necesario hacer la comu-nicación al patrón de que se presentaría declaración anual ya que de otro modo no lo sabría y en con-secuencia efectuaría el cálculo del impuesto anual a cargo del trabajador.

Casos en los que una persona física puede pre-sentar declaración anual sin estar obligada a ello

Una persona física cuyos ingresos por salarios sean inferiores a $ 400,000.00, no estará obligada a pre-sentar declaración anual, sin embargo, al considerar que tienen deducciones personales puede decidir presentarla con el ánimo de disminuir el impuesto a su cargo.

El artículo 260 del Reglamento de la Ley del Impues-to Sobre la Renta señala que las personas físicas que únicamente obtienen ingresos por la prestación de un servicio personal subordinado y que no se en-cuentren obligadas a presentar declaración anual pueden presentarla, siempre que en la misma derive

un saldo a su favor. El citado numeral establece que el saldo a favor deberá derivar de la aplicación de las deducciones personales que señalan las fracciones I o II del artículo 151 de la Ley del ISR, es decir, hono-rarios médicos y dentales, gastos médicos derivados de incapacidades y gastos hospitalarios o gastos fu-nerarios. El que sea requisito de que exista saldo a favor para poder optar por presentar la declaración anual es entendible dado que no tiene sentido que un trabajador que no está obligado a presentarla lo haga solo para declarar en “ceros” o para pagar una cantidad que no adeudaba.

Obligación de presentar declaración

Cuando se obtienen ingresos por salarios inclu-yendo indemnizaciones laborales no superiores a $ 400,000.00 se debe presentar declaración anual ya que uno de los supuestos que obliga a hacerlo es que la persona haya dejado de prestar sus ser-vicios antes del 31 de diciembre del año de que se trate o cuando la totalidad de sus ingresos excedan de $400,000.00, según lo precisa el artículo 98 frac-ción III incisos c) y d) de la Ley del Impuesto Sobre la Renta.

Ingresos exentos

Los ingresos más comunes de las personas físicas que se encuentran exentos de impuesto se consig-nan en diversas fracciones del artículo 93 de la ley del impuesto sobre la renta, y son:

Gratificaciones. Fracción XIV del artículo 93 de la Ley del Impuesto Sobre la Renta. Hasta el equiva-lente del valor diario de la Unidad de Medida y Ac-tualización (UMA) elevado a 30 días, cuando dichas gratificaciones se otorguen en forma general.

La cantidad anterior es el monto máximo que por concepto de aguinaldo se podrán considerar exento de impuesto sobre la renta, por lo que si una persona percibe una cantidad menor (por ejemplo $ 2,000.00), será esta la que se considerará exenta al calcularse el impuesto anual.

Valor diario de la UMA $ 75.49Días de salario 30Exención $ 2,264.70

26 Notas Fiscales ›› Abril 2018

DECLARACIÓN ANUAL PF

Prima vacacional. Fracción XIV del artículo 93 de la Ley del Impuesto Sobre la Renta. Hasta el equi-valente del valor diario de la Unidad de Medida y Ac-tualización (UMA) elevado a 15 días, cuando dichas gratificaciones se otorguen en forma general.

El monto determinado es el máximo exento, pero, si una persona percibiera por ejemplo la cantidad de $ 1,000 por concepto de prima vacacional, será este el monto exento que se deberá considerar al calculár-sele su impuesto anual.

Participación de los trabajadores en la utilidad. La exención opera de la misma manera y sobre las mismas bases que la prima vacacional, es decir, has-ta el equivalente del valor diario de la Unidad de Me-dida y Actualización (UMA) elevado a 15 días, cosa que igualmente establece la fracción XIV del artículo 93 de la Ley del Impuesto Sobre la Renta.

Prima dominical. El artículo 71 de la Ley Federal del Trabajo dispone que los trabajadores que presten servicio en día domingo tendrán derecho a una pri-ma adicional de un veinticinco por ciento, por lo me-nos, sobre el salario de los días ordinarios de trabajo. Cabe señalar que esta prima deberá pagarse incluso en los casos en los que en los contratos se establez-ca que el domingo es día laborable y que otro día de la semana es el de descanso. La fracción XIV del referido artículo 93 establece que la exención sobre este pago será de hasta el valor diario de la UMA por cada domingo laborado.

Otros ingresos exentos