la coyuntura de los mercados de consumo en méxico ...€¦ · forestal, pesca y caza 4.1% minería...

TRANSCRIPT

NO

V -

2013

Rogelio Rodríguez

Director de Desarrollo

ANTAD

NOVIEMBRE 2013

La coyuntura de los mercados de consumo en México;

situación actual y perspectivas hacia 2014

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Estructura Asociativa ANTAD

NO

V -

2013

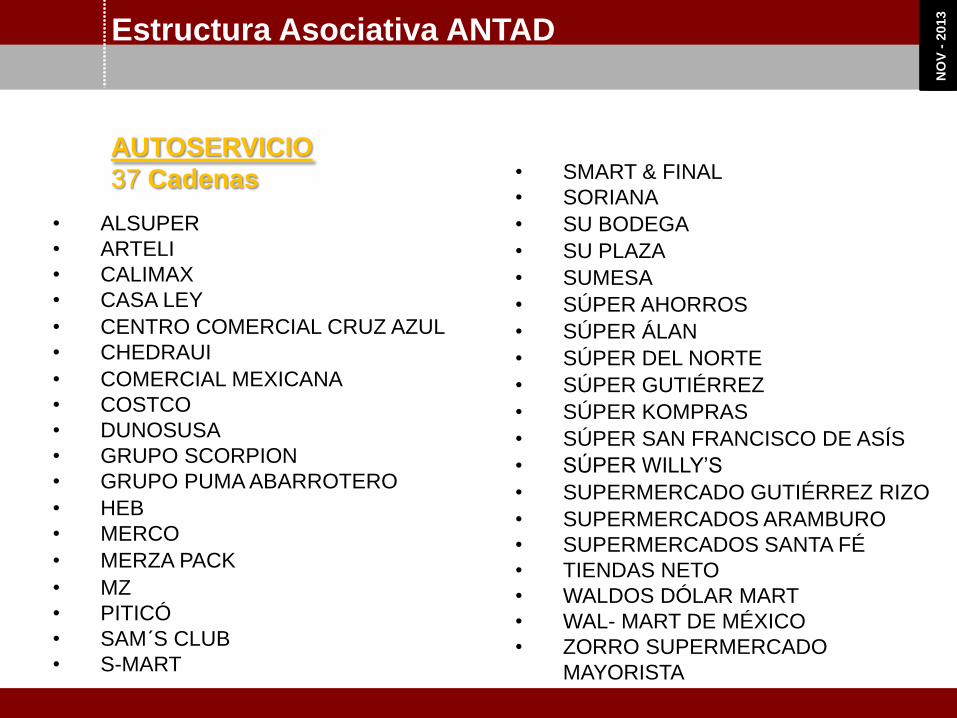

AUTOSERVICIO

37 Cadenas

• ALSUPER

• ARTELI

• CALIMAX

• CASA LEY

• CENTRO COMERCIAL CRUZ AZUL

• CHEDRAUI

• COMERCIAL MEXICANA

• COSTCO

• DUNOSUSA

• GRUPO SCORPION

• GRUPO PUMA ABARROTERO

• HEB

• MERCO

• MERZA PACK

• MZ

• PITICÓ

• SAM´S CLUB

• S-MART

• SMART & FINAL

• SORIANA

• SU BODEGA

• SU PLAZA

• SUMESA

• SÚPER AHORROS

• SÚPER ÁLAN

• SÚPER DEL NORTE

• SÚPER GUTIÉRREZ

• SÚPER KOMPRAS

• SÚPER SAN FRANCISCO DE ASÍS

• SÚPER WILLY’S

• SUPERMERCADO GUTIÉRREZ RIZO

• SUPERMERCADOS ARAMBURO

• SUPERMERCADOS SANTA FÉ

• TIENDAS NETO

• WALDOS DÓLAR MART

• WAL- MART DE MÉXICO

• ZORRO SUPERMERCADO

MAYORISTA

Estructura Asociativa ANTAD

NO

V -

2013

• ALMACENES GARCÍA

• ALMACENES RODRÍGUEZ

• C & A

• CIMACO

• COPPEL

• DEL SOL Y WOOLWORTH

• EL NUEVO MUNDO

• EL PALACIO DE HIERRO

• FÁBRICAS DE FRANCIA

• HEMSA

• LA MARINA

• LIVERPOOL

• LOS PRECIOS DE MÉXICO

• SANBORNS

• SEARS

• SUBURBIA

• SURTIDORA DEPARTAMENTAL

• TIENDAS CHAPUR

DEPARTAMENTALES

18 Cadenas

Estructura Asociativa ANTAD

NO

V -

2013

ESPECIALIZADAS

49 Cadenas ROPA, ZAPATOS Y ACCESORIOS

• BIZZARRO

• DOROTHY GAYNOR

• GRUPO AXO

• LIZ MINELLI

• IMPULS

• MARTÍ

• MICHEL DOMIT

• MILANO

• MISTER TENNIS

• MUNDO TERRA

• ÓPTICAS DEVLYN

• ÓPTICAS LUX

• SHASA COLLECTION

• VICKY FORM

• ZARA

OTROS

• ANFORAMA

• AUTOZONE

• HOME & MORE

• HOME DEPOT

• INGENIA MUEBLES

• JUGUETRÓN

• JULIO CEPEDA

• LA EUROPEA

• MIX UP

• RADIO SHACK

• RECUBRE

• THE HOME STORE

• TIENDAS ATLAS

• ULTRAFEMME

CONVENIENCIA Y ABARROTES

• 7 ELEVEN

• CUAUHTEMOC MOCTEZUMA RETAIL

• DEL RÍO

• EXTRA

• OXXO

FARMACIAS

• FARMACIAS BENAVIDES

• FARMACIAS DEL AHORRO

• FARMACIAS GUADALAJARA

• FARMACIAS KLYN´S / SÚPER FARM. MEDDEX

• FARMACIAS ROMA

• FARMACIAS SAN FRANCISCO DE ASÍS

• FARMACIAS YZA

• GRUPO FARMATODO

• SÚPER FARMACIAS EL FENIX

• SÚPER FARMACIAS ESQUIVAR

PAPELERÍAS

• ADOSA

• OFFICE DEPOT

• OFFICE MAX

• OFIX

• SÚPER PAPELERIAS TONY

Estructura Asociativa ANTAD

NO

V -

2013

Estructura Asociativa ANTAD 2012

Cadenas Tiendas M2

Miles

Empleos

Directos

Autoservicios

Departamentales

Especializadas

32,131 23,664

4,954

1,744

25,433

13,544

4,885

5,235

57%

21%

22%

15%

5%

80%

187,317

114,085

27%

17%

388,073

689,475

56%

1

NO

V -

2013

Crecimiento de Superficie de Ventas

Total ANTAD - Millones de M2

FUENTE: ANTAD

4.7 5.7 6.0 6.3 6.7 7.4 8.0 8.6 9.3 9.810.911.813.014.215.4

17.418.6 20.0

22.123.7

93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Crecimiento Promedio Anual 9%

Inversión esperada 2013: $ 4,000 millones de dólares

52.8%

25.1%

13.3% 6.4% 2.3%

Nuevas Unidades Remodelaciones Sistemas y Tecnologías Logística y Distribución Capacitación y Desarrollo de Capital Humano

NO

V -

2013

Producto Interno Bruto Participación de ANTAD 2012

FUENTE: INEGI, ANTAD

Agricultura, ganadería,

aprovechamiento forestal, pesca y

caza

4.1% Minería

10.1% Electricidad, agua y suministro de gas

1.2%

Construcción

6.7%

Industrias manufactureras

18.3%

Comercio

13.5%

3.1%

Transportes, correos y

almacenamiento

7.0%

Servicios inmobiliarios y de alquiler de bienes

muebles e intangibles

9.3%

Otros(Medios masivos, Servicios

sociales y Financieros,

Actividades de Gobierno)

26.6%

18.5%

81.5%

PIB: $15.0 Billones

SECTOR

COMERCIO

ANTAD

*Comercio Informal

12.1%

*Cuenta Satélite del Subsector Informal

de los Hogares 1998-2003 Total Comercio 16.6

ANTAD

NO

V -

2013

Ventas ANTAD vs

Ventas Nacionales al Menudeo 2012

Autoservicios

28.5%

Departamentales

8.1%

Especializadas

9.3%

Sin Automóviles

ni Estaciones de Gasolina.

ANTAD = 45.9% Ventas

Totales al Menudeo

Comercio Tradicional Mercados Públicos, Tiendas de Abarrotes…

54.1%

Nota: Ventas al Menudeo con base en el Censo Económico 2009 y actualizadas con la

encuesta mensual de establecimientos comerciales.

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Ventas Totales 2012

Tiendas Totales – Formato de Tienda

FUENTE: ANTAD

62.1%17.6%

20.3%

Miles de

Millones

de Pesos

Crecimiento Nominal

(Por ciento)

Ventas M²

Autoservicio $ 673 9.6 8.6

Departamentales $ 191 13.5 6.9

Especializadas $ 220 12.6 11.6

Total ANTAD $ 1,084 10.8 8.7

Distribución

comparado con el 2011

-0.9

+0.3

+0.6 Clientes atendidos por día: 18 millones

Venta promedio anual por M2: $ 49 mil

2012

NO

V -

2013

53%

11%

36%

Ventas Totales 2012 Tiendas Totales – Líneas Mercancía

Miles de

Millones de

Pesos

Crecimiento

Nominal

Ventas

(Por ciento)

Supermercado (abarrotes y perecederos)

$ 575 10.8

Ropa y Calzado $ 120 11.7

Mercancías Generales $ 389 10.6

Total ANTAD $ 1,084 10.8

FUENTE: ANTAD

Misma distribución

comparado con el 2011

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Producto Interno Bruto

Variación Porcentual Real Anual

2.1

3.1

1.6

-1.1

1.4

-5.2

-7.9

-4.6

-1.0

-4.7

3.7

6.7

5.4 4.5

5.1 4.4

3.2 4.1 4.2 4.0

4.6 4.2

3.1 3.3 3.8

0.6 1.5 1.2

3.4

I II III IV Anual I II III IV Anual I II III IV Anual I II III IV Anual I II III IV Anual I II Anual E/

Anual E/

2008 2009 2010 2011 2012 2013 2013 2014

Fuente: Elaborado por ANTAD con información de INEGI.

Proyección Obtenida de la Encuesta Sobre las Expectativas de los Especialistas en Economía del Sector Privado

E/ estimada Encuesta BANXICO / 1 Noviembre 2013

NO

V -

2013

FUENTE: INEGI, BANXICO. /e Estimada ALCS12112013

Inflación Acumulada

3.54/e

3.57

2.43

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Real 2012 Real 2013 2013 2012

NO

V -

2013

Índice de Confianza del Consumidor

FUENTE: Elaborado por ANTAD con información del INEGI

-4.0 %

82.0

77.0

89.2 90.6

94.9

91.2

60

70

80

90

100

110

120

E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O N D E F M A M J J A S O

2008 2009 2010 2011 2012 2013

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Sucesos que impactaron las ventas

Enero - Octubre 2013

Consumo interno

Retraso en la liberación de inversión y gasto público

Falta de ejercicio de presupuesto programado

Tardía dispersión de fondos en programas sociales

Político sociales

Cambio estructural del Gobierno Federal

Marchas y movimientos sociales de maestros en la zona

metropolitana (24% de las ventas)

Económicos

Afectación en la operación de las tiendas por desastres naturales

en ambas costas del país (tormenta tropical Manuel y huracán

Ingrid)

Amenaza de reforma fiscal con enfoque altamente recaudatorio a

sectores cautivos

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V-

2013

Ventas Constantes*

TOTAL ANTAD -

79

.7

67

.2

77

.6

73

.3

79

.4

81

.1

80

.3

79

.5

73

.5

73

.9

$50

$60

$70

$80

$90

$100

$110

$120

E F M A M J J A S O N D

2013 2012

ACUMULADOS

TI

VENTAS 765.6

CREC. Real (%)

2013 -3.9

2012 0.6

-2.7 -3.2 1.6 -7.5 -4.6 -2.4 % -5.6 -2.2 -6.4 -5.3

FUENTE: ANTAD

*Datos de la muestra. Ventas preliminares en miles de millones de pesos, a precios de Octubre 2013. Participación 88.0% ALCS07112013

NO

V-

2013

Ventas Constantes* Supermercado

TOTAL ANTAD -

39.8

36.7

41.6

39.2

40.5

40.7

40.8

41.1

39.6

38.4

-$5

$5

$15

$25

$35

$45

$55

$65

$75

E F M A M J J A S O N D

2013 2012

ACUMULADOS

TI

VENTAS 398.3

CREC. Real (%)

2013 -4.4

2012 0.1

-3.0 -4.1 0.6 -7.4 -5.6 -3.3 % -5.2 -3.2 -6.5 -5.9

FUENTE: ANTAD

*Datos de la muestra. Ventas preliminares en miles de millones de pesos, a precios de Octubre 2013. Participación 88.0% ALCS07112013

NO

V-

2013

Ventas Constantes* Ropa y Calzado

TOTAL ANTAD -

8.7

6.2

8.1

7.7

9.1

9.8

9.7

8.6

7.1

8.0

$0

$2

$4

$6

$8

$10

$12

$14

$16

$18

$20

E F M A M J J A S O N D

2013 2012

ACUMULADOS

TI

VENTAS 83.1

CREC. Real (%)

2013 -1.6

2012 2.7

-1.0 0.2 4.5 -7.4 0.1 0.4 % -4.9 2.0 -5.3 -4.2

FUENTE: ANTAD

*Datos de la muestra. Ventas preliminares en miles de millones de pesos, a precios de Octubre 2013. Participación 88.0% ALCS07112013

NO

V-

2013

Ventas Constantes* Mercancías Generales

TOTAL ANTAD -

31.3

24.3

27.9

26.3

29.8

30.6

29.8

29.8

26.8

27.6

$0

$10

$20

$30

$40

$50

$60

E F M A M J J A S O N D

2013 2012

ACUMULADOS

TI

VENTAS 284.2

CREC. Real (%)

2013 -3.7

2012 0.6

-2.7 -2.9 2.2 -7.7 -4.7 -1.9 % -6.2 -2.0 -6.4 -4.8

FUENTE: ANTAD

*Datos de la muestra. Ventas preliminares en miles de millones de pesos, a precios de Octubre 2013. Participación 88.0% ALCS07112013

NO

V -

2013

Crecimiento Nominal en Ventas

ANTAD 2010 – 2013

3.65.0 4.7

9.3

11.510.8

-0.2

4.8 5.0

11.5

0.5 0.2

5.9

-3.2

-0.21.6

-2.3

1.2

-3.2-2.1

5.4 5.0

11.1

1.6

4.8

6.8

2.4

6.2

1.82.9

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2010 2011 2012 E F M A M J J A S O N D Acum. Proy.

T. Iguales T. Totales

2013

ALCS14112013

Proy.= Proyección

Acum.= Acumulado

*Datos de la Encuesta Expectativas ANTAD 2014

FUENTE: ANTAD

Proyección 2014*

TI

3.4%

TT

6.3%

13

NO

V -

2013

Crecimiento Nominal en Ventas

Enero - Octubre 2013 Total ANTAD - Tiendas Iguales

FUENTE: ANTAD

% Part. en Venta

100%

3.4% 5.0% 7.7% 4.5%

16.7% 10.1% 4.7%

1.8% 0.6% 1.9% 1.5% 1.7% 5.5% 4.1% 2.0% 1.0% 4.9% 1.9% 1.3% 1.5% 2.5% 2.0% 3.0%

2.3% 4.1% 0.6% 2.7% 1.2% ROPA Y CALZADO

ALCS14112013

-0.8 0.5 0.5

3.1 4.3

-8.3 -5.9

-4.2 -2.7 -2.7

-2.2 -0.9 -0.6

0.4 1.0 1.2

1.7 1.7 1.8

4.2 30.3

-3.1 -2.1

-1.3 -0.2

0.4 2.0

2.5

-0.2

ROPA INFANTIL ROPA DE BEBÉS

ROPA DE CABALLERO ROPA DE DAMA

CALZADO

ELECTRÓNICA Y VIDEO CÓMPUTO

TIEMPO AIRE PAPELERÍA JUGUETES

FARMACIA RX LÍNEAS GENERALES (Acc Automóviles, Regalos…

FERRETERÍA ENSERES MENORES

ARTÍCULOS VARIOS (Acc Bebé, Mercería… CUIDADO E HIGIENE ENSERES MAYORES

FARMACIA OTC LÍNEA BLANCA

ARTÍCULOS DEPORTIVOS CELULARES

BEBIDAS NO ALCOHÓLICAS PERECEDEROS (Lácteos, Congelados...

ABARROTES COMESTIBLES (Alim Bebé, Confitería… BEBIDAS ALCOHÓLICAS

ABARROTES NO COMESTIBLES CARNES, PESCADOS Y MARISCOS

FRUTAS Y VERDURAS

ÍNDICE GENERAL

MERCANCIAS

GENERALES

SUPERMERCADO 52.0%

37.1%

10.9%

-0.7

-0.1

2.1

NO

V -

2013

Crecimiento Nominal en Ventas

Tiendas Totales / Ene – Oct 2013

FUENTE: ANTAD

9.8

12.7

12.1

13.7

9.1

12.4

11.0

3.6 4.8

5.1

4.7 4.6

5.6

4.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Norte

Noreste

Sureste

Suroeste Metropolitana

Centro

Noroeste

2012 2013

2013

2012

ALCS14112013

% de participación en ventas 2013

23.4% 5.3%

25.2%

8.9%

12.0%

12.7%

11.6%

2012

2013

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Venta Ene-Sep: 800 mil millones

% De participación formas de pago

Total ANTAD

39.6%

FUENTE: BANXICO Y ANTAD ENCUESTA DE EXPECTATIVAS

* Promedio de los tres primeros trimestres de 2013 ALCS14102013

4.7

11.4

5.1

2.6

12.1

15.8 16.1

9.8

0

5

10

15

20

2006 2007 2008 2009 2010 2011 2012 2013*

TARJETA DE DÉBITO CUPONES O VALES

TARJETA DE CRÉDITO BANCARIA TARJETA DE CRÉDITO DE LA PROPIA CADENA

Comisiones bancarias (2.7%)

6.0 mil millones

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

2005 2006 2007 2008 2009 2010 2011 2012

Autoservicio 3.2% 2.6% 2.0% 1.8% 2.2% 2.7% 2.3% 2.7%

Departamental 1.0% 1.0% 1.0% 0.8% 0.8% 0.5% 1.0% 1.0%

Especializada 2.2% 1.9% 1.8%

Total ANTAD 2.3% 2.0% 1.6% 1.4% 1.8% 2.3% 1.8% 1.9%

2.3% 2.0%

1.6% 1.4%

1.8%

2.3%

1.8% 1.9%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

Análisis:

Censo de Merma

Merma a Precio de Venta

NO

V -

2013

1.04%

1.20%

1.25%

1.33%

1.37%

1.37%

1.40%

1.51%

1.59%

1.70%

1.90%

1.96%

0.00% 0.50% 1.00% 1.50% 2.00% 2.50%

SUIZA

ALEMANIA

FRANCIA

PORTUGAL

REINO UNIDO

ITALIA

ESPAÑA

COLOMBIA

U.S.A.

ARGENTINA

MÉXICO

BRASIL

Comparativo de la Merma a nivel internacional

1.45% Promedio global

FUENTE: Estudios de merma de los países que se indica.

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

Aperturas Acumuladas -Tiendas

Total ANTAD

FUENTE: ANTAD

Muestra de participación constante; 89.5% de m2 del Total ANTAD

340

922

1,249

1,727

640

1,260

1,604

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

I Trim II Trim III Trim IV Trim

2012 2013

+28%

ALCS29102013

1.60 millones M2

1.37 millones M2

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

México Retail

Ejes de Desarrollo CONSUMIDOR ECR

Centric Consumer

Programas de Lealtad

Inocuidad Alimentaria

Corresponsalías Bancarias

Pago de Servicios

Multichanel Retail

MEDIO AMBIENTE

Energía: Eficiencia,

Ahorro, Cogeneración, Comité de Eficiencia

Energética

Bolsa de plástico

Sustentabilidad

EFICIENCIA

Recursos Humanos

Competencias Laborales

IT

Business Intelligence

CADENA DE ABASTO

Y OPERACIONES

Planeación

de la Demanda

Control de Inventarios

Logística

Category Management

Pricing

ALCS19112013

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

SUSCRIPCIONES A TELÉFONOS

CELULARES MÓVILES

COFETEL /AMIPCI / VISA

SUSCRIPCIONES DE INTERNET

POR CADA 100 HABITANTES

VENTAS E-COMMERCE

Comercio Electrónico

CONSUMIDOR

FM07082012

0

20

40

60

80

100

120

00 01 02 03 04 05 06 07 08 09 10 11 12

Total 102.6 mill. 86.7 suscripciones por

cada 100 habitantes

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

00 01 02 03 04 05 06 07 08 09 10 11/p 12/p

Total suscripciones: 13.5 mill.

0

10

20

30

40

50

60

70

80

90

07 08 09 10 11 12

Total 79.6 mmdp

NO

V -

2013

ALCS10092013

Productos y/o Servicios Adquiridos en internet

66%

36% 34%

29%

23% 20% 20% 19% 19%

16%

64%

34% 37%

23% 23% 26%

23% 27%

18%

37%

0%

10%

20%

30%

40%

50%

60%

70%

Boletos de avión o camión

Boletos de espectáculos

Reservaciones de hotel

Aparatos electrónicos

Ropa y accesorios

Computadoras Sofware Libros y revistas

Teléfonos celulares / Accesorios

Música y películas

2011 2012

FUENTE: Estudio de Comercio Electrónico en México 2012,

4554 ENTREVISTADOS

NO

V -

2013

Agenda

1. ESTRUCTURA ANTAD

2. INFORMACIÓN CIERRE 2012

3. INDICADORES MACROECONÓMICOS

4. SUCESOS QUE IMPACTARON LAS VENTAS

5. CRECIMIENTO EN VENTAS A OCTUBRE 2013

6. FORMAS DE PAGO

7. MERMAS

8. APERTURAS ACUMULADAS

9. EJES DE DESARROLLO

10. COMERCIO ELECTRÓNICO

11. INDICADORES QUE REALIZA ANTAD

NO

V -

2013

ESTUDIO FRECUENCIA OBJETIVO

1. Crecimiento en Ventas Comité de Finanzas

Medir el comportamiento de las ventas de 28

líneas de mercancía y 7 zonas geográfica.

Preliminar Mensual (4to día hábil del mes)

Definitivo Mensual (9no día hábil del mes)

2. Incidencias Delictivas Comité de Pérdidas y Mermas

Mensual Conocer la incidencia delictiva en tiendas de

16 tipos de ilícitos y a nivel municipal.

3. Rotación de Personal Comité de Recursos Humanos

Trimestral Medir la rotación de personal voluntaria e

involuntaria sus causas y antigüedad.

4. Benchmarking Financiero Comité de Finanzas

Semestral Contar con comparativos de las principales

razones financieras como: Utilidad neta;

EBITDA; Rotación de inventarios; Venta por

empleado, venta por ticket; etc.

5. Censo de Mermas

Comité de Pérdidas y Mermas

Anual Medir las diferencias de inventario debido a

sustracción, maltrato o errores administrativos

Indicadores que Realiza ANTAD

NO

V -

2013

1. El proyecto de Certificación de competencias laborales promueve la

profesionalización de los actividades operativas desarrolladas en el sector

detallista.

• CHEDRAUI como primer Centro Evaluador de la Entidad de

Certificación de ANTAD reconocerá las competencias de 10,000

colaboradores en 3 estándares:

1. Registro y cobro de productos, mercancías y servicios

2. Producción de pan bizcocho; y

3. Obtención de cortes de carne y aves en tiendas de autoservicio.

2. Con el objetivo de contar con una plataforma dinámica de oferta laboral

este año instalamos una Bolsa de Trabajo en la página de internet de la

Asociación.

• El know how en las búsquedas eficientes y filtros para encontrar

candidatos adecuados se logró gracias al apoyo de Zona Jobs, uno

de los mejores portales en la búsqueda de empleo.

ANTAD Competencias Laborales y Bolsa de Trabajo

NO

V -

2013

ANTAD plataforma de capacitación y mejores prácticas 1/2

Dando cumplimiento con el objetivo estratégico de Capacitar al personal de los

Asociados y fomentar el intercambio de experiencias, la ANTAD llevó a cabo

durante el año:

1. Programa Educativo en la Vigésima Tercer edición de la Expo ANTAD, en

donde a través de 41 conferencias y dos seminarios, se logró capacitar a

4,400 ejecutivos de Cadenas Asociadas, Empresas de Productos de

Consumo y Estudiantes Universitarios.

2. Tres Simposios Especializados:

• El de Comunicación con 105 participantes

• El de Recursos Humanos con 110 participantes

• Y el de Prevención de Pérdidas con 190 participantes

3. Once Talleres a Mandos Medios de la Operación Logística. Impartidos

por ejecutivos expertos de las propias cadenas con temas como:

• Criterios para la selección de transportistas,

• Selección y desarrollo de proveedores,

• Estrategias de prevención en el CEDIS,

• Procesos eficientes para la toma física de inventarios,

• Traslado interno de big ticket;

NO

V -

2013

4. Cuatro Talleres con Socios Estratégicos:

• En coordinación con Hewlett Packard, Chep y Visa durante el

presente año se tuvieron los siguientes Talleres especializados:

1. Que implica ir a la nube, con HP

2. Uso correcto de tarimas en la cadena de suministro , con CHEP

3. Foro del Comercio: Avances tecnológicos y las necesidades

cambiantes del consumidor. Con VISA

• Estos Talleres capacitaron a 460 ejecutivos.

5. WEBINAR

• Por primera ocasión se impartió un webinar al Comité de

Comunicación con el tema Programas de Lealtad, incursionando

en la capacitación virtual.

En total, este año la ANTAD capacitó a cerca de 5,300 personas a

través de conferencias, seminarios, talleres, webinars y simposios.

ANTAD plataforma de capacitación y mejores prácticas 2/2

NO

V -

2013

Trigésimo aniversario de la ANTAD