japanese mtbb cover 2015 v1 - pwc › my › en › assets › publications ›...

TRANSCRIPT

www.pwc.com/my

2015/2016

PP 13817/07/2013 (032729)

2015/2016マレーシアにおいて

事業を営むためのハンドブック

2015/2016MALAYSIAN TAX AND BUSINESS BOOKLET

マレーシアの税法やビジネス情報のリファレンスガイド

この小冊子は、2015 年 10 月 23 日付で発表された 2016 年度マレーシ

ア予算案による税制改正案及びその他の規制変更、現行実務に基づき

作成されています。

i

MALAYSIAN TAX AND BUSINESS BOOKLETのご利用について

この小冊子は、日系企業のご要望にお応えするために、PricewaterhouseCoopers

Malaysia により作成された「2015/2016 MALAYSIAN TAX AND BUSINESS

BOOKLET」を日本語に翻訳したものです。従って、英語版である「2015/2016

MALAYSIAN TAX AND BUSINESS BOOKLET」をご参照の上ご利用くださいます

ようお願い申し上げます。

尚、この小冊子は 2015 年 10 月 23 日に発表された 2016 年度予算案による税制改

正案を織込んで作成されていますが、この税制改正案は、2016 年初めに国会で承

認されるまでは法制化されていません。そのため、国会の審議の過程で一部変更さ

れる可能性も残されておりますので、最近の税制改正案で現在効力を生じていない

部分は、「斜体字」にて表記してあります。

最後に、この小冊子は一般的なガイドブックとして作成されており、個別事例によって

は、解釈並びに取扱いが異なることもあります。従って、具体的な取扱いについては、

専門家のアドバイスを得ることをお勧めします。

2015 年 11 月

プライスウォーターハウスクーパース

日系企業コンサルティンググループ

シニア・エグゼグティブ・ダイレクター 藤井 純一

© 2015 PricewaterhouseCoopers. All rights reserved.“PricewaterhouseCoopers” and/or “PwC” refers to the individual members of thePricewaterhouseCoopers organisation in Malaysia, each of which is a separateand independent legal entity. Please see www.pwc.com/structure for furtherdetails

Published by PricewaterhouseCoopers Taxation Services Sdn Bhd (464731-M)

Level 10, 1 Sentral, Jalan Rakyat, Kuala Lumpur Sentral, P.O. Box 10192, 50706 Kuala Lumpur, Malaysia

Tel: 03-21731188 Fax: 03-21731288

Printed in Malaysia by Focus Solutions Enterprise (001209792-W)

No. 3-46A1, Blok M, Jalan Desa 2/4, Desa Aman Puri, Kepong, 52100 Kuala Lumpur, Malaysia

Tel: 03-6275 3360 Fax: 03-6275 7890

ii

ご挨拶

南アジアのほぼ中心に位置するマレーシアは、魅力に満ち溢れた国です。多様な人種や宗教の

るつぼであり、マレー系、インド系、中国系など多くの人種が平和と調和のもとに共存しています。

また、熱帯雨林をはじめとする素晴らしい自然環境に恵まれております。

私どもPwC マレーシア事務所の日系企業コンサルティンググループ (JBCG) は、1988 年から活

動を開始し、爾来マレーシアにおける日系企業の皆様の投資活動・事業活動の支援を行なって

まいりました。

グローバルな組織であるプライスウォーターハウスクーパースの一員として、マレーシアにおける

日系企業の皆様の域内・グローバル事業展開のお手伝いもさせていただいております。また、商

工会議所やジェトロ、日本人会、その他の政府機関とも親密な連携を行い、日系企業の事業活

動が円滑に行なわれるように努めております。

JBCG がご提供できる主なサービスは下記のとおりです。

進出企業の問題点の発見と解決

数千社に上るとも言われる日本からマレーシアへの日系進出企業は、各企業はそれぞれ進出時

期が異ります。そのため、それぞれ直面する問題は一様ではありません。2008 年のリーマンショ

ック以降一旦マレーシア経済は順調に成長し、国民一人当たりの GDP が US10,000 ドルを突破

しました。現在は、マレーシアの国内需要や綺麗なベル型をした人口構成に期待したサービス産

業の投資、更には個人投資家も含めた不動産関係の投資が目を引きます。一方、製造業に関し

ては、最低賃金制度の導入や定年の引き上げが行われ、マレーシアリンギット高、更に 2015 年

4 月導入の GST (消費税) など、厳しい状態が続き、再びマレーシアからの撤退話が聞こえてくる

ようになりました。このような中、マレーシアへの新規進出を計画されている企業はもとより、企業

経営の合理化等による生き残りを目指されている既存進出企業にとって、正しい情報を元に経

営判断を行って頂くことは、大変重要な課題であると考えます。私どもは、このような皆様のニー

ズにお応えするべく 1. 現状分析、2. 問題点の発見及び整理、3. 解決方法及び代替案の検討、4.

フォローアップ、の 4 段階のサービス・フローに基づき、皆様方に的確なサービスのご提供ができ

ますよう日々努力しております。

【過去の実際例】

① 事業買収、株式取得・売却、会社清算のためのコンサルティング

② 組織再編のためのコンサルティング

③ 移転価格税制のためのコンサルティング

④ 従業員の不正に関する内部調査への協力

⑤ 特殊な販売スキームの構築のためのコンサルティング

日系企業コンサルティング・グループ

シニア・エクゼクティブ・ダイレクター

藤井 純一 ・ JUNICHI FUJIIE-mail: [email protected]: +603-2173 1480Fax: +603-2173 1288

iii

会計、監査及び税務サービス及びその品質管理・サポートサービス

JBCGには日本公認会計士5人及び日本語に堪能な在日留学経験のあるローカルスタッフが在

籍しており、会計、監査、税務及びコンサルティング等のプロフェッショナル・サービスを、自ら担

当しており、日系ビジネスにカスタマイズされた付加価値のあるサービスをお客様に提供しており

ます。現地の専門家が担当させていただく場合には、お客様の御要望に合わせて、報告書期限

を含むスケジュール調整、調査結果の解説等に、JBCGが関与させていただいております。昨今

のJ-SoXの導入や、国際会計基準の導入といった企業財務を取り巻く状況に鑑み、会計事務所

の基本的なサービスに関する品質確保・向上は、全社的な至上命題ですので、JBCGに御気軽

にご相談下さい。

GNJネットワークの一員として、マレーシアに在籍する日本企業の皆様に、より良いサービスを提

供できますようにこれからもさらに、邁進してまいります。お問い合わせにつきましては、御気軽

に以下の連絡先までご相談下さい。

杉山 雄一 ・ Yuichi Sugiyama (会計監査)Executive DirectorE-mail: [email protected]: +603-2173 1191

佐藤 祐司 ・ Yuji Sato (税務)Managing ConsultantE-mail: [email protected]: +603-2173 1365

有岡 照晃 ・ Teruaki Arioka (会計監査)Senior ManagerE-mail: [email protected]: +603-2173 1990

新堀 徳久 ・ Norihisa Niibori (移転価格)Senior ConsultantE-mail:[email protected]: +603-2173 0799

ラウ·ウェン·ワー ・ Lau Weng WahManaging ConsultantE-mail: [email protected]: +603-2173 1601

セリナ·タン ・ Selina Tan (Ms)Managing ConsultantE-mail: [email protected]: +603-2173 1557

Level 10, 1 SentralJalan RakyatKuala Lumpur Sentral50470 Kuala LumpurTel: +603-2173 1188Fax: +603-2173 1288

Stesen SentralKuala Lumpur

Stesen SentralKuala Lumpur

KLHilton Le

Meridien

Plaza Sentral

Jalan Rakyat

BukitPersekutuan Muzium

Negara

Taman TasikPerdana

JalanMahameru

JalanDamansara

Jalan StesenSentral 2

Jalan StesenSentral 4

Jalan Tun Sambanthan

1 Sentral

KL ExpressArrival

KL ExpressDepartureLoft

Suasana

UEMSSM-MIDA

Axiata

Sooka

BankRakyat

Shell Ascott

ALoft

NuSentral

目次CONTENTS

頁 頁

iv

税法関連情報 1-47

所得税 1

課税対象 1

課税年度 1

自主申告制度 1

税務通達とアドバンス・ルーリング 1

個人所得税 2-4

個人の税務上の居住者ステータス 2

税率 2

居住者である個人の人的控除 3

居住者である個人に対する

税額割戻控除 4

雇用所得 5-8

所得源泉 5

免税(短期被雇用者) 5

地域統括会社の被雇用者 5

雇用所得の種類と評価額 5

現金支給手当 6

現物給付 6

税金の徴収 8

法人税 8-10

居住会社ステータス 8

税率 8

税金の徴収 9

利益の分配 9

事業損失 9

グループ・リリーフ 9

税務上の損金算入 10

移転価格税制 10

過少資本税制 10

税務上の減価償却 10-13

産業用建物 10

プラント及び機械設備 11加速償却 12

製造セクターの自動化のため

の税務上の減価償却 13

処分 13

共通支配関係者間の譲渡 13

二年以内の資産の処分 13

税務上の減価償却費の繰越 13

農業控除 13

適格支出及び税率 13

二重課税防止条約及び

源泉徴収税率 14-15

税務上の優遇措置 16-33

A. 製造/サービス/貿易セクター 16

B. バイオテクノロジー 19

C. 教育機関 20

D. 金融サービス 20

E. 環境関連事業の優遇措置 25

F. ヘルスケア及び健康 25

G. 情報通信技術 26

H. 石油精製・石油化学

一貫生産プロジェクト 27

I. 地域統括会社 27

J. 研究開発 28

K. 運送業者 29

L. 特別な経済コリドー 29

M. 観光業、ホテル業及びイベント 30

N. その他の優遇措置 31

O. 二重控除 33

免税となる所得 34

不動産利得税 (RPGT) 36

課税の基準 36

不動産利得税の源泉徴収 36

免税 36

輸入関税 37-38

税率 37

関税割当制度 37

輸入物品の評価 37

輸入関税の免税 37

輸入制限 37

輸出制限 38

財貨サービス税 (GST) 39-43

開始日と税率 39

課税対象 39

課税事業者/登録 39

供給の種類 39

財貨とサービスの供給 40

支払った GST の取り戻し 41

目次CONTENTS

頁 頁

v

インプット税の控除の適用期限 41

タックスインボイス 42

特別なスキーム 42

取引のレコードと保管期間 42

申告書 42

罰則 43

保税工場 43

自由地域 44

自由貿易協定 44

輸出関税 44

物品税 44-45

課税の基準 44

税率 44

物品税ライセンス 45

税金納付 45

輸出 45

印紙税 45-46

課税の基準 45

税率 45

支払期限 46

罰則 46

印紙税の免除/減免 46

その他の事業情報 48-72

経済指標及び経済動向 48-49

経済成長 48

労働市場 48

インフレ 49

金融政策 49

リンギット 49

財務報告 50

従業員積立基金 (EPF) 51-52

EPF の範囲 51

負担率 51

加入者の口座 51

雇用者のアイアカウント登録 52

取崩し 52

雇用ガイドライン 53-54

外国人雇用のガイドライン 53

外国人労働者の雇用 54

従業員社会保険基金 (SOCSO) 55-56

SOCSO の範囲 55

負担率 55

SOCSO の毎月の拠出締切日 56

人的資源開発基金 (HRDF) 56-57

HRDF の範囲 56

負担率 56

財政援助 57

外国資本及びブミプトラ資本

による出資

57

為替管理 57-60

外国送金 57

居住者による外貨建資産への投資 58

非居住者による不動産購入の

ための借入 58居住者による外貨借入 59

居住者によるリンギット借入 59

外貨口座 59

非居住者口座 59

通貨の持ち込みおよび持ち出し 60

イスラエルとの取引および

イスラエル通貨の取引 60マレーシアからの輸出 60

証券の発行 60

ラブアン事業体 60

特別なステータスの会社 60

重要な申告/提出日 61-63

附録 64-72

所得税INCOME TAX

1

所得税 (INCOME TAX)

課税対象 (Scope of taxation)

マレーシアの所得税は、全世界所得の課税を受ける銀行、保険、航空/海運業を営む居住会社

を除き、マレーシアで発生した所得に課せられる。

ラブアン法人を含むマレーシアの銀行のラブアン支店または子会社によるラブアン事業活動に帰

属する所得は、1967 年所得税法 (ITA) ではなく、1990 年ラブアン事業活動税法にもとづき課税

される。ラブアン会社はそのラブアン事業活動に関し、ITA に基づく課税を受ける旨の後戻りでき

ない選択をすることもできる。

課税年度 (Basis of assessment)

所得は当年度課税方式で課税される。課税年度は暦年と一致している。例えば、2016 課税年度

とは、2016 年 12 月 31 日に終了する暦年をいい、会社、協同組合、信託受託者の基準課税期間

は、その当該課税年度に終了する会計年度である。例えば、2016 年 6 月 30 日が決算日である

会社の 2016 年の基準課税期間は、2016 年 6 月 30 日に終了する会計年度である。会社、共同

組合、信託受託者以外の者の所得はすべて暦年で課税される。

自主申告制度 (Self assessment)

自主申告制度 (Self Assessment System, SAS) のもと、すべての者の納税額を正確に計算する

責任は内国歳入庁 (Inland Revenue Board, IRB) から納税者自身に移行している。

所得税申告書を提出した時点で、納税者の税額の査定が行われたとみなされる。申告書が税額

通知とみなされ、申告書提出日に納税者に提示されたとみなされる。納税者の分類ごとの所得

税申告書の締切日は、「重要な申告日」のセクションに示す通りである。

IRB は税務調査を通じて納税者の法令遵守を監視する。

税務通達とアドバンス・ルーリング (Public rulings and advance rulings)

自主申告制度 (Self Assessment System, SAS) へのコンプライアンスを促進させるため、内国歳

入庁長官 (Director General of Inland Revenue, DGIR) は、1967 年所得税法の規定により税

務通達及びアドバンス・ルーリングを発行する権限を付与されている。

内国歳入庁長官は税務通達の拘束を受ける。全ての通達は、内国歳入庁 (Inland Revenue

Board, IRB) のウェブサイト www.hasil.gov.my からダウンロードできる。

納税者は、内国歳入庁長官にアドバンス・ルーリングを要求することができる。内国歳入庁長官

は、法律の規定が申請書に記載されてるアレンジメントにどのように適用されるかに関してアドバ

ンス・ルーリングを行う。アドバンス・ルーリングは、申請を行った者のみに適用される。

個人所得税PERSONAL INCOME TAX

2

個人所得税 (PERSONAL INCOME TAX)

個人の税務上の居住者ステータス (Tax residence status of individuals)

次のいずれかの条件に該当する場合、その個人は税務上の居住者とみなされる。

1 暦年中に、182 日以上マレーシアに滞在している場合

1 暦年中のマレーシア滞在期間は 182 日未満の期間 (“短期間”) であるが、当該短期間が

連続 182 日以上マレーシアに滞在している前年または翌年 (“長期間”) とリンクする場合。

特定の理由で “長期間” 中にマレーシアを一時的に不在になる場合、下記の事情であれば、

その一時的不在の前後にマレーシアに滞在していることを前提に、当該一時的不在は滞

在日数に算入される。

- ビジネス出張

- 病気のための治療

- 14 日以内のソーシャル・ビジット

1 暦年中に 90 日以上マレーシアに滞在し、かつ直前の 4 暦年のうち 3 暦年に 90 日以上マ

レーシアに滞在していたか、又は居住者であった場合

その年の翌年および直前の 3 暦年について連続して居住者である場合

税率 (Rates of tax)

居住者である個人

2015 課税年度 2016 課税年度*

課税所得(RM)

税率(%)

税額(RM)

税率(%)

税額(RM)

5,000 まで - 0 - 0

5,000 超~ 20,000 の部分 1 150 1 150

20,000 まで 150 150

20,000 超~ 35,000 の部分 5 750 5 750

35,000 まで 900 900

35,000 超~ 50,000 の部分 10 1,500 10 1,500

50,000 まで 2,400 2,400

50,000 超~ 70,000 の部分 16 3,200 16 3,200

70,000 まで 5,600 5,600

70,000 超~ 100,000 の部分 21 6,300 21 6,300

100,000 まで 11,900 11,900

100,000 超~ 250,000 の部分 24 36,000 24 36,000

250,000 まで 47,900 47,900250,000 超~ 400,000 の部分 24.5 36,750 24.5 36,750

400,000 まで 84,650 84,650400,000 超~ 600,000 の部分 25 50,000 25 50,000

600,000 まで 134,650 134,650600,000 超~ 1,000,000 の部分 25 100,000 26 104,000

1,000,000 まで 234,650 238,6501,000,000 超の部分 25 28

* 2016 課税年度より、税務上の居住者の RM600,000 から RM1,000,000 までの課税所得に対する税

率は 1%引き上げられ、RM1,000,000 超の部分の課税所得に対する税率は、3%引上げられた。

個人所得税PERSONAL INCOME TAX

3

イスカンダル・マレーシアに在住する知識労働者である資格者は、イスカンダル・マレーシ

アで適格事業に従事する指定会社での雇用から得た所得につき 15%の税率で課税される。

2009 年 10 月 24 日から 2015 年 12 月 31 日までに開始された雇用が対象となる。

「エキスパートの帰国プログラム」において承認を受けた個人の居住者は、マレーシアでの

雇用により得た所得に対して 5 課税年度連続で 15%の税率で課税される。

非居住者である個人

所得の種類 2016 課税年度

税率 (%)

芸能人の収入 15

利子 15

ロイヤリティー 10

特別な分類の所得:

動産使用料 10

技術指導料 / 経営管理料 * 10

非居住者に帰属する資産の使用、非居住者から購入された機械

設備等の据付・操作に関連して提供するサービスに対する支払

10

配当(一段階課税) 免税

事業及び雇用所得 28 **

上記以外のその他の所得 10

* 技術指導料及び経営管理料はマレーシアの中で提供された部分のみ課税対象となる。

** 2016 課税年度より 28%に引上げた (2015 課税年度は 25%)。

居住者である個人の人的控除 (Personal reliefs for resident individuals)

控除の種類 2016 課税年度

(RM)

本人 9,000

障害者(本人の追加分) 6,000

配偶者 4,000

障害者(配偶者の追加分) 3,500

子供

子供 (18 才未満) 一人につき 2,000

次の高等教育を全日制で受ける子供 (18 才以上) 一人につき

- マレーシア国内でディプロマ・レベル以上

- マレーシア国外で学士レベル以上

或いは、マレーシア国内で見習い契約に基づき商業又は知的職

業を研修中の子供

8,000

身体 / 精神に障害を持つ子 6,000

次の高等教育を全日制で受ける身体 / 精神に障がいを持つ子

供 (18 才以上) 一人につき

- マレーシア国内でディプロマ・レベル以上

- マレーシア国外で学士レベル以上

或いは、マレーシア国内で見習い契約に基づき商業又は知的職

業を研修中の子供

14,000

個人所得税PERSONAL INCOME TAX

4

控除の種類 2016 課税年度

(RM)

生命保険料及び EPF 拠出金 6,000 *

私的退職年金スキームへの拠出金と繰延年金スキーム保険料 (2012

課税年度から 2021 課税年度まで)

3,000 *

教育又は医療保険料 3,000 *

両親の治療に関する医療費、特別治療費、介護費用 (医療証明書要) 5,000 *

マレーシア居住の 60 歳以上の両親の扶助(2020 課税年度まで)

- 父親 1,500 *

- 母親 1,500 *

従業員による従業員社会保険基金(SOCSO)への拠出 250 *

本人、配偶者、子供の難病の医療費 (RM500 を上限として、本人、配偶

者、子供の健康診断費を含む)

6,000 *

運動用具の購入 300 *

技術、職業指導、産業、科学、テクノロジー、法律、会計及びイスラム金融等

のスキル及び資格を取得するための修士及び博士課程以外の高等教育課

程、又は、修士及び博士課程コースに支出した費用

7,000 *

身体/精神に障害を持つ本人、配偶者、子女、両親のための身体障害補

助機器購入費

6,000 *

知識を高めるための本、ジャーナル、雑誌、その他類似出版物の購入費 1,000 *

パソコンの購入代金に対する控除 (3 年毎に 1 回) 3,000 *

1997 年国家高等教育基金法に基づき開設された国家預金スキーム (Skim

Simpanan Pendidikan Nasional) 口座への子供のための預金 (2017 課税

年度まで)

6,000 *

2009 年 3 月 10 日から 2010 年 12 月 31 日までの間に売買契約書が履行

された居住用財産一戸の購入のための住宅ローン利息 (3 年連続で控除

が付与される)

10,000 *

* 印が付されているものは上限金額

居住者である個人に対する税額割戻 (Tax rebates for resident individuals)

割戻額(RM)

個人の課税所得が RM35,000 以下 400

夫婦個別申告で、各自の課税所得が RM35,000 以下 (各自) 400

夫婦合算申告で、合算額が RM35,000 以下 800

Zakat, Fitrah 等宗教上の寄付金に対する割戻し 実際支払額

上記の割戻額は税額から控除され、割戻額が税額を上回る場合、超過額は還付されない。

雇用所得EMPLOYMENT INCOME

5

雇用所得 (EMPLOYMENT INCOME)

所得源泉 (Derivation)

被雇用者が得る雇用所得は、下記の場合にマレーシアにおいて得た所得とみなされ、マレーシ

アの所得税の課税対象となる。

雇用がマレーシアで実行されている

マレーシアでの雇用に帰属する有給休暇を利用している

マレーシアでの雇用に関連してマレーシア国外で業務を遂行している

マレーシアの居住会社の取締役である

マレーシアの居住者が運行する航空機、船舶で勤務するために雇用されている

免税 (短期被雇用者) (Exemption - short term employees)

マレーシアで雇用される非居住者の雇用所得は、下記の場合に免税となる。

マレーシアでの合計雇用期間が暦年で 60 日以内、又は

マレーシアでの雇用期間が二つの暦年にまたがっている場合には、その 2 年間の合計雇

用日数が 60 日以内

地域統括会社の被雇用者 (Employees of regional operations)

マレーシアにある経営統括本社(OHQ)、リージョナル・オフィス(RO)、国際的資材調達センター

(IPC)、地域物流センター(RDC)、資金管理センター(TMC)のステータスを有する会社で勤務す

るマレーシア国民でない者は、日数按分の方法に基づき、雇用所得の総額のうちマレーシア国

内での雇用の日数に対応する部分の所得に対して課税を受ける。

雇用所得の種類と評価額 (Types of employment income and valuation)

雇用所得の種類 被雇用者の課税対象となる評価額

(a) 現金給付額(基本給、賞与、手当、現

金支給手当など)

雇用者が支払った総額。一定の手当、現金支給

手当は免税。以下の「現金支給手当」を参照。

(b) 現物給付(自動車、ガソリン、運転手、

庭師など)

算定方式または規定評価額方式に基づく。一定

の現物給付は免税。以下の「現物給付」を参照。

(c) 住居(家具なし)

被雇用者/使用人兼務役員 住宅賃借料評価額又は住宅占有期間の報酬総

額の 30%のいずれか低い金額 *

オーナー取締役 住宅賃借料評価額

ホテル滞在の被雇用者/使用人兼務役員 報酬総額の 3% *

(d) 承認外の年金基金からの引き出し 雇用者による拠出額

(e) 雇用喪失に対する補償 雇用者による支給額。一定条件のもと免税が可

能。

* 現金報酬は株式に連動する所得を含まない。

雇用所得EMPLOYMENT INCOME

6

現金支給手当 (Perquisites)

IRB は、被雇用者に対する現金支給手当の評価に関する通達 2/2013 を公表している。以下は現

金支給手当の取扱いの一例である。

被雇用者への現金支給手当 被雇用者において課税対象となる金額

燃料手当、通勤手当、道路通行料 雇用者から支給された金額。ただし、職務利用の場

合、年間 RM6,000 までは免税 **

育児補助または手当 雇用者から支給された金額。ただし、年間

RM2,400 までは免税 **

駐車料金または手当 全額免税 **

食事手当 全額免税 **

利子補給 元本総額 RM300,000 までの住宅、乗用車、教育

ローンに係る利子補給 **

雇用者負担の個人所得税 雇用者負担額

賞金 雇用者負担額。ただし、下記に係る賞金については

年間 RM2,000 まで免税 **

長期勤続 (同一の雇用者に 10 年以上)

過去の実績

優れたサービス、革新性、生産性への賞金

** 上記免税はオーナー取締役、個人事業主及びパートナーシップには適用されない。

現物給付 (Benefits-in-kind, BIK)

IRB は、被雇用者に対する現物給付の評価に関する通達 3/2013 を公表している。

被雇用者に対する年間の現物給付の評価額は下記のいずれかの方法により決定される。

算定方式

規定評価額方式

算定方式においては、被雇用者に対する現物給付の年間評価額は次の算式により決定される。

便益として提供された資産の取得原価= 現物給付の年間評価額

規定の資産耐用年数

各種現物給付の耐用年数は、次のように規定されている。

資産 耐用年数

車両 8

家具:

- 空調機器 8

- カーテン、カーペット 5

- 家具 15

- 冷蔵庫 10

- ミシン 15

雇用所得EMPLOYMENT INCOME

7

資産 耐用年数

台所設備/備品 6

娯楽設備:- オルガン 10

- ピアノ 20

- ステレオセット、テレビ、ビデオ録画機、CD/DVD プレイヤー 7

- プール(取付け)、サウナ 15

- その他 5

・ 規定評価額方式に関して通達に規定されている現物給付評価額は下記のとおりである。

項目 年間評価額

住宅備付家具、設備、器具:

- 居間、ダイニングルーム、寝室が家具付 RM840- 上記に加えエアコン、カーテン、カーペットのいずれかが備付 RM1,680- 全家具付き RM3,360- サービスチャージその他の請求書 (水道、電気など) 会社負担額

その他の現物給付:- 運転手 (1 人につき) RM7,200

- 家政婦 (1 人につき) RM4,800

- 庭師 (1 人につき) RM3,600

- 保養施設の会員権 会社負担会費額

車両及び燃料を現物給付した場合の評価額:

車両価格(新車時価格)(RM)

車両の一年あたりの

規定評価額(RM)

燃料の一年あたりの

規定評価額(RM) **

50,000 以下 1,200 600

50,001 ~ 75,000 2,400 900

75,001 ~ 100,000 3,600 1,200

100,001 ~ 150,000 5,000 1,500

150,001 ~ 200,000 7,000 1,800

200,001 ~ 250,000 9,000 2,100

250,001 ~ 350,000 15,000 2,400

350,001 ~ 500,000 21,250 2,700

500,001 以上 25,000 3,000

** 従業員は、燃料の現物給付の年間評価額の計算にあたって、上記の規定評価額に基づく課税を受ける

か、業務利用に係る一定の免税を適用するかを選択することができる。

・ 以下は免税となる現物給付の一例である **

項目 免税

帰郷等旅行費用 (i) 海外は、年1回運賃のみでRM3,000までは免税

(ii) 国内は、運賃、食費、宿泊費用を含み、年3回ま

で免税

法人税CORPORATE INCOME TAX

8

項目 免税

自社商品の無償又は割引提供 RM1,000 相当まで免税。RM1,000 超の部分

は課税。

自社サービスの無償又は割引提供 全額免税

出産費用及び伝統医薬品 全額免税

電話機(携帯電話を含む)、電話代、ポケベル、

携帯情報端末(PDA)、ブロードバンド使用料

各アイテム 1 個まで免税

** 上記免税はオーナー取締役、個人事業主及びパートナーシップには適用されない。

税金の徴収 (Collection of tax)

被雇用者は、税額表に基づく納税制度(Monthly Tax Deduction, MTD)により給料から税金

が毎月源泉徴収される。

2015 課税年度より、雇用者が提供する現物給付と住居は、毎月の源泉徴収の対象となった。

また、毎月の源泉徴収額の納付期限は翌月の 10 日から 15 日に変更された。

雇用所得以外の所得を受け取る個人は、予定納税額を隔月分割払いで納付することが義

務付けられている。

法人税 (CORPORATE INCOME TAX)

居住会社ステータス (Residence status)

会社の管理統制がマレーシアで行われている場合、税務上の居住者になる。管理統制の場所は、

通常、会社の管理統制を決議する取締役会が開催される場所で判断される。

税率 (Income tax rates)

居住会社は、25%の税率で課税される (2016 課税年度以降は 24%)。ただし、払込資本金

が RM2.5 百万 *以下の場合は、以下の税率で課税される。

課税所得 2015 課税年度 2016 課税年度

最初の RM500,000 20% 19%

RM500,000 超の分 25% 24%

* グループ会社の中に払込資本金 RM2.5 百万超の関連会社がある場合を除く。

非居住会社は、以下の税率で課税される *。

所得の種類 2015、2016 課税年度

事業 25% / 24% #

ロイヤリティー 10%

動産使用料 10%

技術指導料又は経営管理料 10% **

利子 15% ***

配当 免税 ****

その他所得 10%

法人税CORPORATE INCOME TAX

9

* 所得の受領者がマレーシアとの二重課税防止条約締結国の居住者である場合は、条約に定

める軽減税率が適用される。

** マレーシアの中で提供された技術指導料及び経営管理料のみが課税対象となる。

*** マレーシアの銀行又はファイナンス会社が非居住者に支払う利子、マレーシア政府に対する

ローンまたはマレーシア政府が保証するローンに係る利子は免税となる。

**** 2014 年 1 月 1 日以降に支払い、計上、分配されるすべての配当が対象。

# 2016 課税年度以降は 24%に引き下げられる。

税金の徴収 (Collection of tax)

以下の場合を除き、基準期間開始の 30 日以内にその課税年度の見積税額を内国歳入庁長官

に提出しなければならない。

資本金が RM2.5 百万以下の新規に設立した会社は、一定の条件のもと、事業開始日の属

する年度から 2 または 3 課税年度について見積税額の提出を免除される。

課税年度中において事業を開始する会社は、事業を開始した基準期間が 6 ヶ月未満の場

合、見積税額の提出と分割納付の実施は不要である。

通常、会社の基準期間(事業年度)の 2 ヶ月目から 12 ヶ月で均等に分割した税額を納付しなけれ

ばならない。

会社が提出する申告書で計算された納税不足額は、申告書の提出期限までに納付しなければ

ならない。

通常、非居住会社が受領する事業所得以外の所得に対する税金は、源泉徴収により徴税される。

源泉徴収された税金は、支払を行った日又は未払計上された日のいずれか早い時点から 1 ヵ月

以内に納付することが義務付けられている。

利益の分配 (Profit distribution)

会社の利益に対する課税が最終的な課税であって、2014 年 1 月 1 日以降に支払い、計上、分配

される配当は、受け取る株主において免税となる。

事業損失 (Losses)

事業損失は、発生年度は全ての源泉の所得から控除できる。未使用の事業損失は、翌年度以

降に繰越され、事業所得から控除できる。休眠会社については、株主継続要件を満たす場合、

つまり最初に損失が発生した (過去の) 課税年度の基準期間の期末の株主と当該課税年度の

基準期間の期首の株主が実質的に同一である場合のみ欠損金を繰り越すことができる。

グループ・リリーフ (Group relief)

グループ・リリーフの規定に基づき、1 社以上の関連会社に対して、自社の調整後損失の最大

70%までを譲渡することができる。損失を利用する会社と損失を譲渡する会社は以下の要件を

満たさなければならない。

マレーシアで設立された居住会社であること

それぞれの普通株払込資本金の金額が適用年度の期首時点で RM250 万超であること

両社の決算期(12 ヶ月)が同一であること

両社は法律により定義されている関係会社であり、その関係が、適用年度の前年 12 ヶ月

及び適用年度を通じて維持されること

パイオニア・ステイタス、ITA、再投資控除等の特定の優遇措置を与えられている会社は適

用不可

税務上の減価償却CAPITAL ALLOWANCES

10

税務上の損金算入(Tax deductions)

一般に、所得を獲得する過程で発生する支出及び費用は税務上の損金算入が認められる。

損金算入が特に認められないものには次のようなものがある。

- 私的費用

- 乗用車のリース料のうち一台当たり RM50,000 を超える部分の金額、ただし取得価

格が RM150,000 以下で新車のリースの場合は、一台あたり RM100,000 を超える

部分の金額

- 承認されていない年金、拠出又は貯蓄スキームに対する雇用者の拠出

- 承認済基金に対する従業員の報酬の 19%を超える雇用者の拠出

- 承認のない寄付金

- 一部例外を除く交際費の 50%

- 従業員の帰郷費用

- 利子、ロイヤルティ、請負対価、技術支援料、動産の賃借料、非居住芸能人への支

払い (payment to a non-resident public entertainer)、その他のマレーシアで源泉

税が課される非居住者への支払いで、源泉税が納付されていない場合の当該支払

金額

- GST 登録業者として登録する義務があるのに登録していない場合に発生するインプ

ット税

- 発生したインプット税 (GST) のうち、仕入税額控除が可能なインプット税

- GST 登録事業者または登録義務のあるが負担または吸収するアウトプット税

移転価格税制 (Transfer pricing)

内国歳入庁長官(DGIR)は、物品や役務の取引が独立企業間価格で行われていないと判

断した場合、当該取引に関して調整を行う権限を有する。

ガイドラインと以下の規則が内国歳入庁長官より発行されている。

2012 年所得税 (移転価格) 規則 (2009 年 1 月 1 日から有効)

2012 年所得税 (事前確認) 規則 (2009 年 1 月 1 日から有効)

過少資本税制 (Thin capitalisation)

過少資本税制の新条項が 2009 年 1 月 1 日より導入されており、そこでは、過大な金融支援とさ

れる金額に係る支払利息部分は損金算入されないこととされている。しかしながら、当該条項を

規定する規則の導入は 2015 年 12 月まで延期されている。

税務上の減価償却 (CAPITAL ALLOWANCES)

産業用建物 (Industrial buildings)

適格支出 (QE)

税務上の減価償却を実施するための適格支出は、産業用建物として利用される建物また

は構築物の建築費用である。購入された建物の適格支出は、その購入金額となる。

税務上の減価償却CAPITAL ALLOWANCES

11

産業用建物の種類 (以下のように使用される建物を含む産業用建物)

工場、倉庫

ドック、桟橋、埠頭

農業用建物、鉱山用建物

水道または電気を供給するために使用される建物、通信施設

承認された研究又は技術研修のために使用される建物

法的な免許のある私立病院、保育所と看護施設

社会福祉局に承認された老人ホーム

教育省に登録された学校又は教育施設

財務大臣により承認された専門的及び職業的訓練施設

観光省に登録されたホテル

財務大臣は、ある者が事業用に使用している建物を産業用建物として規定することができる。

建築するか購入するかによらず、産業用建物の通常の償却率は以下の通りである(2002 課

税年度から適用)。

初年度償却 : 10%

年度償却 : 3%

プラント及び機械設備 (Plant and machinery)

適格支出

適格支出には、下記のものが含まれる。

プラント及び機械設備、事務機器、家具、車両等、事業で使用される資産の取得価額

プラントおよび機械の製作費・据付費用 (据付が非居住者によって行われた場合は

源泉税が納付されていることが条件)

魚の池や動物の檻、牧畜のために使用されるその他の構築物の建築費

適格支出の種類及び通常の償却率

初年度償却 年度償却

重機械 20% 20%

プラント及び機械設備一般 20% 14%

器具備品 20% 10%

事務用機器 20% 10%

車両 20% 20%*

* 非商用車の適格支出には以下の償却上限額がある。

償却上限額 (RM)

価格 (on-the-road price) が RM150,000 以下で、

2000 年 10 月 28 日以降に購入した新車

100,000

その他 50,000

耐用年数が 2 年以内の資産に対する支出は取替法が適用できる。

税務上の減価償却CAPITAL ALLOWANCES

12

加速償却 (Accelerated capital allowance)

加速償却が認められる資産の一例は以下の通りである。

初年度償却(%)

年度償却(%)

産業用建物

公道及びそれに付随する構築物で、料金所収入

で費用回収されるもの

10 6

託児施設 - 10

製造業、ホテル、観光業、承認済サービス·プロジェ

クトを営む会社が従業員に提供する社宅の建物

- 10

教育大臣その他関連官庁の大臣によって承認され

た学校、教育機関、大臣により承認された産業

上、技術上または職業訓練目的として利用され

る建物

- 10

輸出製品の貯蔵、又は加工後配送 / 再輸出され

る輸入品の貯蔵のために使用される建物

- 10

バイオ・ネクサス会社によりその承認事業又はプロ

ジェクトの拡大のために購入又は建設された建物

- 10

財務省が承認した建築-賃貸-譲渡を基本とする政

府との契約に基づき建築された建物

10 6

首相府の承認を受けた民間金融イニシアチブのも

と、政府又は政府機関が対価の支払いを行わず

に、「建設、リース、メンテナンス、譲渡」のパッケー

ジで政府又は政府機関のために建設された建物

10 6

プラントおよび機械設備 (P&M)

コンピューター及び情報機器及びコンピューター・ソ

フトウェア (2016 課税年度まで)

20 80

セキュリティ制御及び監視措置 (2015 課税年度まで) 20 80

環境保護機器 40 20

建設関連機械設備 30 10, 14 又は 20

廃棄物のみのリサイクル又は廃棄物の完成品へ

の再加工に使用される製造会社の機械設備

40 20

農業及びプランテーションを営む会社の機械設備 20 40

電力供給の品質保持のための機械設備 20 40

工業化建築システムの製造のために用いられる鋳型 40 20

2015課税年度よりRM1,300(2015課税年度以前RM1,000)以下の少額資産は100%の税務上の

減価償却が認められる。中小企業 (別途定義)を除き、2015 課税年度より、少額資産の 100%償却

が認められるのは合計で RM13,000 (2015 課税年度以前 RM10,000)までである。

農業控除ARGRICULTURE ALLOWANCES

13

製造セクターの自動化のための税務上の減価償却 (Automation capital allowancesforthe manufacturing sector)

税務上の減価償却費

の合計 (%)

第 1 カテゴリ

高度労働集約型産業 (例:ゴム製品、プラスティック、木材、家具や織

物) – 2015 年から 2017 年までに発生した最初の RM4 百万

200

第 2 カテゴリ

その他の産業 – 2015 年から 2020 年までに発生した最初の RM2 百万 200

処分 (Disposals)

税務上の減価償却を行っていた資産を処分する際には、未償却残高の調整(Balancing

adjustment) (追加償却/償却戻し) が生じることになる。通常、未償却残高の調整は税務上の帳

簿価額と処分価額との差額で、償却戻しは過去損金算入された償却額を限度する。

共通支配関係者間の譲渡 (Controlled transfers)

共通の支配関係を持つ個人や会社の間で資産が譲渡された場合には、未償却残高の調整は行

われない。この場合、実際の取引価格は無視され、税務上の帳簿価格で処分もしくは取得された

ものとみなされる。

二年以内の資産の処分 (Disposals within 2 years)

所有者の死亡もしくはその他の内国歳入庁長官が適切と認めた理由を除き、購入後 2 年以内に

処分された資産は、処分について経済合理性が無い限りそれまで認められていた税務上の減価

償却費は遡及的に無効とされる。

税務上の減価償却費の繰越 (Unabsorbed capital allowances)

税務上の減価償却費は、同一事業から生じた所得から控除することができる。未使用の減価償

却費は永久に繰り返すことができ、同一事業から生じた所得からのみ控除できる。

休眠会社における前年度未使用の税務上の減価償却費の繰越及び使用は、未使用の事業損

失の場合と同様に、株主継続テストを満たすことが条件となる。

農業控除 (AGRICULTURE ALLOWANCE)

適格支出及び税率 (Qualifying expenditure and rates)

適格農業支出 (QAE) の種類 償却率 (%)

土地の整地および開墾 50

整備された土地の上の最初の農作物の植付 50

農園道路又は橋の建設 50

農園従事者の社宅および福利厚生に使用される施設 20

その他の建物 10

二重課税防止条約及び源泉徴収税率DOUBLE TAX TREATIES AND WITHHOLDING TAX RATES

14

二重課税防止条約及び源泉徴収税率(DOUBLE TAX TREATIES AND WITHHOLDING TAX RATES)

マレーシアとの間に二重課税防止条約を締結している国は、以下の通りである。

源 泉 税 率 (%)

締 結 国 利子 ロイヤリティー 技術指導料

アルバニア 10 又は 0 10 10

オーストラリア 15 又は 0 10 又は 0 0

オーストリア 15 又は 0 10 10

バーレーン 5 又は 0 8 10

バングラデシュ 15 又は 0 10 又は 0 10

ベルギー 10 又は 0 10 10

ボスニア・ヘルツェゴビナ 1 10 又は 0 8 10

ブルネイ 10 又は 0 10 10

カナダ 15 又は 0 10 又は 0 10

中華人民共和国 10 又は 0 10 10

チリ 15 10 5

クロアチア 10 又は 0 10 10

チェコ共和国 12 又は 0 10 10

デンマーク 15 又は 0 10 又は 0 10

エジプト 15 又は 0 10 10

フィジー 15 又は 0 10 10

フィンランド 15 又は 0 10 又は 0 10

フランス 15 又は 0 10 又は 0 10

ドイツ 10 又は 0 7 又は 0 7

香港 10 又は 0 8 5

ハンガリー 15 又は 0 10 10

インド 10 又は 0 10 10

インドネシア 10 又は 0 10 10

イラン 15 又は 0 10 10

アイルランド 10 又は 0 8 10

イタリア 15 又は 0 10 又は 0 10

日本 10 又は 0 10 10

ヨルダン 15 又は 0 10 10

カザフスタン 10 又は 0 10 10

韓国 15 又は 0 10 又は 0 10

キルギス共和国 10 又は 0 10 10

クウェート 10 又は 0 10 10

ラオス 10 又は 0 10 10

レバノン共和国 10 又は 0 8 10

ルクセンブルグ 10 又は 0 8 8

マルタ 15 又は 0 10 10

モーリシャス 15 又は 0 10 10

1 未批准の条約

二重課税防止条約及び源泉徴収税率DOUBLE TAX TREATIES AND WITHHOLDING TAX RATES

15

源 泉 税 率 (%)

締 結 国 利子 ロイヤリティー 技術指導料

モロッコ 10 又は 0 10 10

モンゴル 10 又は 0 10 10

ミャンマー 10 又は 0 10 10

ナミビア 10 又は 0 5 5

オランダ 10 又は 0 8 又は 0 8

ニュージーランド 15 又は 0 10 又は 0 10

ノルウェー 15 又は 0 10 又は 0 10

パキスタン 15 又は 0 10 又は 0 10

パプア・ニューギニア 15 又は 0 10 10

フィリピン 15 又は 0 10 又は 0 10

ポーランド 15 又は 0 10 又は 0 10

ポーランド(新規)1 10 又は 0 8 8

カタール 5 又は 0 8 8

ルーマニア 15 又は 0 10 又は 0 10

ロシア 15 又は 0 10 10

サン・マリノ 10 又は 0 10 10

サウジ・アラビア 5 又は 0 8 8

セネガル 1 10 又は 0 10 10

セイシェル共和国 10 又は 0 10 10

シンガポール 10 又は 0 8 5

スリランカ 10 又は 0 10 10

南アフリカ 10 又は 0 5 5

スペイン 10 又は 0 7 5

スーダン 10 又は 0 10 10

スウェーデン 10 又は 0 8 8

スイス 10 又は 0 10 又は 0 10

シリア 10 又は 0 10 10

タイ 15 又は 0 10 又は 0 10

トルコ 15 又は 0 10 10

トルクメニスタン 10 又は 0 10 0

アラブ首長国連邦 5 又は 0 10 10

イギリス 10 又は 0 8 8

ウズベキスタン 10 又は 0 10 10

ベネズエラ 15 又は 0 10 10

ベトナム 10 又は 0 10 10

ジンバブエ 10 又は 0 10 10

1 未批准の条約

アルゼンチン及びアメリカ合衆国との間に、国際的な航空・海上運輸を対象にした限定的な二重

課税防止条約がある。

マレーシアの会社から支払われる配当には源泉税が課されない。

税務上の優遇措置TAX INCENTIVES

16

税務上の優遇装置 (TAX INCENTIVES)

マレーシアは、法人税の免除、資本的支出に対する特別の控除、追加的な税務上の控除など、広

範な税務上の優遇措置を提供している。所得が免税となる優遇措置の場合、免税所得から免税配

当を支払うことができる。また、控除による優遇措置の場合は、控除しきれなかった金額は一般に

全額使い切るまで繰越可能である。これらの税務上の優遇措置は一般に居住会社に与えられる。

A. 製造 / サービス / 貿易セクター (MANUFACTURING / SERVICES / TRADINGSECTOR)

パイオニア・ステータスと投資税額控除 (Pioneer status (PS) and Investment taxallowance (ITA))

製造業、食品加工業、農業、ホテル業、観光業、その他の商工業のセクターにおいて、奨励事業

を営むか奨励製品を生産する予定の会社あるいは操業開始後 1 年未満の会社は、パイオニア・

ステータス又は投資税額控除の適用が可能である。

パイオニア・ステータス – 生産開始日から 5 年間、法定所得の 70%が免税

投資税額控除 –承認日から 5 年間に行った適格資本的支出の 60%相当額を各年度の法

定所得の 70%まで控除でき、使い切るまで繰越可能

パイオニア・ステータス/投資税額控除のステータスが消滅する前に再投資を実施しようと

している会社は、パイオニア・ステータス/投資税額控除のステータスを放棄するという条件

で再投資控除を選択できる。

特別有利なパイオニア・ステータス及び投資税額控除 (Enhanced pioneer status andITA)

パイオニア・ステータス 投資税額控除

適格産業 優遇措置 優遇期間

(年)

優遇措置 優遇期間

(年)

高度な技術を有する会社で新規もし

くは新規開発中の技術、もしくは工業

関連プログラムに参与している会社

法定所得の100%

5 QCE(1) の 60%を

法定所得の

100%まで控除

5

自動車用部品モジュール産業に従

事している会社

法定所得の100%

5 QCE の 60%を法

定所得の 100%

まで控除

5

特定な事業:

機械装置

特別な機械装置

パームオイル・バイオマス

再生エネルギー

エネルギー保全

法定所得の100%

5 + 5 QCE の 100%を

法定所得の

100%まで控除

5

技術、職業訓練実施する会社、と

適格科学課程を提供する民間高等

教育機関

- - QCE の 100%を

法定所得の 70%

まで控除

10

(1) QCE : 適格資本的支出

税務上の優遇措置TAX INCENTIVES

17

パイオニア・ステータス 投資税額控除

適格産業 優遇措置 優遇期間

(年)

優遇措置 優遇期間

(年)

国家戦略的重要プロジェクト 法定所得の100%

5 + 5 QCE(1) の 100%

を法定所得の

100%まで控除

5

パイオニア期間後に以下の事業に

再投資する会社:

資源ベース

食品加工

研究開発

ホテル産業と観光事業

パームオイル・バイオマスを使用

し、付加価値製品の製造

生鮮農業製品のための冷蔵保存

設備ならびにサービス

法定所得の70%

5 QCE の 60%を法

定所得の 70%ま

で控除

5

小規模企業 法定所得の100%

5 QCE の 60%を法

定所得の 100%

まで控除

5

ハラル認証及びその他の品質認証

を取得している会社

- - QCE の 100%を

法定所得の

100%まで控除

5

工業デザイン事業の提供者 (2016

年 12 月 31 日までに受理した申請

に適用)

法定所得の70%

5 - -

(1) QCE : 適格資本的支出

上記のリストはすべてを網羅したものではない。より詳細は本冊子の他の関連業界の欄を参照。

特別優遇措置スキーム (Special incentive scheme)

マレーシア設立の居住法人で、財務大臣に承認された“承認事業”から所得がある会社

優遇措置:

承認事業からの法定所得の 70% (又は大臣が規定するそれ以外の率) の免税、或いは

承認事業からの法定所得に一定の控除(控除の率は大臣により決定される)を認める形式

での免税

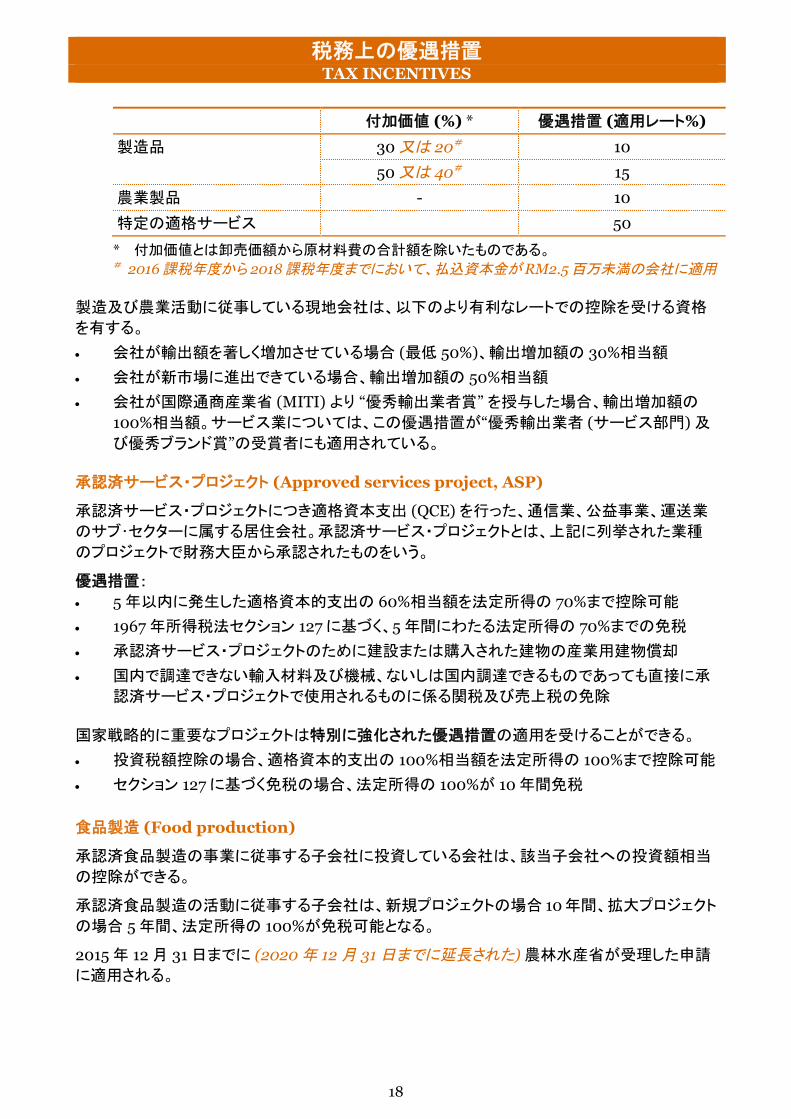

輸出が増加した場合の優遇措置 (Allowance for increased export)

製造業又は農業を営んでいる居住会社で、製品/農業製品を輸出した会社

優遇措置:

以下の付加価値を達成した場合に、法定所得の 70%を上限として輸出増加額に対して以

下のレートによる控除が認められる。

税務上の優遇措置TAX INCENTIVES

18

付加価値 (%) * 優遇措置 (適用レート%)

製造品 30 又は 20# 10

50 又は 40# 15

農業製品 - 10

特定の適格サービス 50

* 付加価値とは卸売価額から原材料費の合計額を除いたものである。# 2016 課税年度から 2018 課税年度までにおいて、払込資本金が RM2.5 百万未満の会社に適用

製造及び農業活動に従事している現地会社は、以下のより有利なレートでの控除を受ける資格

を有する。

会社が輸出額を著しく増加させている場合 (最低 50%)、輸出増加額の 30%相当額

会社が新市場に進出できている場合、輸出増加額の 50%相当額

会社が国際通商産業省 (MITI) より “優秀輸出業者賞” を授与した場合、輸出増加額の

100%相当額。サービス業については、この優遇措置が“優秀輸出業者 (サービス部門) 及

び優秀ブランド賞”の受賞者にも適用されている。

承認済サービス・プロジェクト (Approved services project, ASP)

承認済サービス・プロジェクトにつき適格資本支出 (QCE) を行った、通信業、公益事業、運送業

のサブ・セクターに属する居住会社。承認済サービス・プロジェクトとは、上記に列挙された業種

のプロジェクトで財務大臣から承認されたものをいう。

優遇措置:

5 年以内に発生した適格資本的支出の 60%相当額を法定所得の 70%まで控除可能

1967 年所得税法セクション 127 に基づく、5 年間にわたる法定所得の 70%までの免税

承認済サービス・プロジェクトのために建設または購入された建物の産業用建物償却

国内で調達できない輸入材料及び機械、ないしは国内調達できるものであっても直接に承

認済サービス・プロジェクトで使用されるものに係る関税及び売上税の免除

国家戦略的に重要なプロジェクトは特別に強化された優遇措置の適用を受けることができる。

投資税額控除の場合、適格資本的支出の 100%相当額を法定所得の 100%まで控除可能

セクション 127 に基づく免税の場合、法定所得の 100%が 10 年間免税

食品製造 (Food production)

承認済食品製造の事業に従事する子会社に投資している会社は、該当子会社への投資額相当

の控除ができる。

承認済食品製造の活動に従事する子会社は、新規プロジェクトの場合 10 年間、拡大プロジェクト

の場合 5 年間、法定所得の 100%が免税可能となる。

2015 年 12 月 31 日までに (2020 年 12 月 31 日までに延長された) 農林水産省が受理した申請

に適用される。

税務上の優遇措置TAX INCENTIVES

19

再投資控除 (Reinvestment allowance)

36 ヶ月以上操業を行ったマレーシアの居住会社で、既存の製造業または農業プロジェクトに係る

拡張、現代化、自動化、多様化のために、マレーシアで使用する工場、機械設備につき適格資本

的支出を行った会社

優遇措置:

適格資本的支出の 60%相当額を法定所得の 70%まで控除可能で、最初に計上した課税

年度より 15 年間利用可能

適格プロジェクトが、財務大臣により規定された生産性レベルを達成した場合、適格資本支

出の 60%相当額を法定所得の 100%まで控除可能

上記に加え、次のとおり、発生した適格資本的支出に対して、特別再投資控除が付与される。

• 再投資控除の 15 年の期間が 2015 課税年度までに終了した会社は、2016 課税年度から

2018 課税年度まで

• 再投資控除の 15 年の期間が 2016 課税年度に終了する会社は、2017 課税年度から 2018

課税年度まで

• 再投資控除の 15 年の期間が 2017 課税年度に終了する会社は、2018 課税年度

B. バイオテクノロジー (BIOTECHNOLOGY)

バイオテクノロジー活動を実施し、Malaysian Biotechnology Corporation Sdn Bhd によりバイ

オ・ネクサスのステータスを承認された会社

優遇措置:

初めて法定所得を得た年度から 10 年間 (新規ビジネスの場合) 又は 5 年間(拡張プロジェ

クトの場合)にわたる所得税の 100%免除;又は 5 年以内に発生した適格資本的支出の

100%相当額を法定所得の 100%まで控除可能な投資税額控除;

免税期間終了後 10年間に渡り、承認済事業から得られた法定所得に対して20%の税率で課税

承認済み事業のみに使われる建物またはバイオ・ネクサス会社のプロジェクトの拡張プロ

ジェクトに対して年率 10%で 10 年間の産業用建物償却の適用

バイオテクノロジー会社と企業合併を実施するバイオ・ネクサス会社に印紙税と不動産利

得税の免除が適用

原材料 / 部品及び機械 / 装置における輸入関税の免除

バイオ・ネクサス会社に投資する会社又は個人は、初期資本及び初期段階の融資による投資額

相当額の控除が可能である。

バイオエコノミーのコミュニティの発展プログラム (Bioeconomy CommunityDevelopment Programme)

バイオエコノミーの発展のための研究開発活動を行う会社

優遇措置

バイオ産業の技術プラットフォームの獲得に係る控除

(商業化前の) パイロットプラントに投資する会社による研究開発設備の輸入に係る輸入税

の免税

研究開発活動の中核拠点のための人材開発に関して発生する運営費用に対する特別な

優遇措置

税務上の優遇措置TAX INCENTIVES

20

2014 年 1 月 1 日から 2018 年 12 月 31 日の間にマレーシアバイオテクノロジーコーポレーション

が受理した申請に適用

C. 教育機関 (EDUCATION)

私的高等教育機関 (Private higher education institutions, PHEIs)

新教育課程の開設において発生した費用で法的要件を遵守しているもの

優遇措置:

・ 3 年間にわたり発生する費用の控除

非営利目的の私立学校 (Non-profit oriented school)

教育省に承認された非営利目的学校

優遇措置:

・ 学校運営から得る所得の免税

営利目的の私立学校、インターナショナルスクール (Profit Oriented Private orInternational School)

教育省による登録を受けた営利目的の私立学校又はインターナショナルスクール

優遇措置:

5年間に渡る所得の 70%の免税、又は、5年間に渡る適格資本的支出の 100%相当額を法

定所得の 70%まで控除可能な投資税額控除 (2015 年 12 月 31 日までに受理された申請に

付与)

教育器材に輸入関税の免税 (2011 年 10 月 8 日以降に受理した申請案件)

海外での促進費用に二重控除 (2012 課税年度より適用)

就学前教育 / 幼稚園 (Pre-school education / Kindergarten)

教育省による登録を受けた民間就学前教育 / 幼稚園

優遇措置:

民間就学前教育 / 幼稚園の事業から得る法定所得の 5 年間に渡る免税 (2013 課税年度

より適用)

就学前教育機関 / 幼稚園の園舎に対し、年次 10%の産業用建物償却の適用

D. 金融サービス (FINANCIAL SERVICES)

クローズ・エンド型ファンド会社 (Closed-end fund company)

マレーシアにおいて設立され、証券委員会により承認された公開株式会社でファンドを有価証券

の投資に特化している会社

優遇措置:

投資から生じた利益及び受取利息は免税

「許可された費用」の 25%までが控除可能

税務上の優遇措置TAX INCENTIVES

21

外国投資管理会社 (Foreign fund management company)

マレーシアにおいて設立された会社で、投資管理サービスを提供している会社

優遇措置:

・ 海外投資家に投資管理サービスを提供することから得られた所得に対してのみ 10%の軽

減税率が適用

農業セクターのスクーク、小口販売のスクークおよび債券の発行 (Issuance of agro-sukuk,retail sukuk and retail debentures)

証券取引委員会またはラブアン金融サービス局の承認を受けたアグロ・スクーク(農業セクター

のスクーク)、小口販売のスクークおよび債券の発行会社。

優遇措置:

アグロ・スクークの発行費用の二重控除 (2013 課税年度から 2015 課税年度まで)

承認を受けた小口販売の債券の発行に係る追加発生費用の二重控除 (2012 課税年度か

ら 2015 課税年度まで) (2018 課税年度まで延長)。

利益分配 (Mudharabah)、損益分配 (Musyarakah)、プログレッシブセールス (Istisna’)、割

賦販売 (Murabahah)、タワルック (tawarruq)による延払 (Bai‘ Bithaman Ajil) に基づくス

クーク (Sukuk) の発行の追加費用に二重控除 (2016 課税年度から 2018 課税年度まで)。

小口販売のスクークの発行に係る追加費用の控除 (2012 課税年度から 2015 課税年度まで)。

• リース (Ijarah) や信用状 (Wakalah) に基づくスクーク (Sukuk) の発行の追加費用の控

除 (2016 課税年度から 2018 課税年度まで)。

2007 年資本市場及びサービス法 (CMSA) に基づき証券取引委員会に承認された小口販

売のスクークおよび債券の個人投資家による取得に係る証書の印紙税の免税 (2012 年 10

月 1 日から 2015 年 12 月 31 日までに発行された証書)。

持続的責任投資スクーク (SRI SUKUK) の発行 (Issuance of sustainable andresponsible investments sukuk, SRI sukuk)

マレーシア証券取引委員会により承認、認可、受付された SRI Sukuk を発行する会社

優遇措置:

・ SRI Sukuk の発行に係るコストの控除

イスラム銀行業とイスラム保険 (タカフル) 事業 (Islamic banking and takaful business)

国際的な通貨で事業を行う、ライセンスを付与されたイスラム銀行及びイスラム金融部門並びに

イスラム保険 (タカフル) 事業会社及びタカフル事業部門。

優遇措置:

国際的な通貨で行われる事業から生じる法定所得の免税 (2007 課税年度から 2016 課税

年度まで)

マレーシア国際イスラム金融センターを推進するスキームのもと、イスラム銀行業、タカフ

ル事業、イスラム資本市場に関連して 2007 年 1 月 1 日から 2016 年 12 月 31 日の間に締

結される一定の文書に対する印紙税の免除

税務上の優遇措置TAX INCENTIVES

22

イスラム・ファンド運用会社 (Islamic fund management)

シャーリア教義に基づき設立され証券取引委員会に承認された国内及び外国投資家の資金を運

用するマレーシアのファンド運用会社。

優遇措置:

2008 課税年度から 2016 課税年度まで、マレーシアにおいて外国投資家に対するファンド・マネ

ージメント・サービス提供事業から得た法定所得に対する所得税が免除される。2020 課税年度

まで 4 年間延長された。

イスラム証券 (Islamic securities)

シャーリア教義に基づき、証券取引委員会又はラブアン金融サービス監督庁に承認されたイスラ

ム証券の発行に際して費用が発生した会社。

優遇措置:

上記の発行費用の控除 (2011 課税年度から 2015 課税年度まで、証券取引委員会又はラブアン

金融サービス監督庁に承認された場合。また、2012 課税年度から 2015 課税年度までは、ワカラ

ーの原則に基づき発行された場合。2016 課税年度から 2018 課税年度までは、イジャラーとワカ

ラーの原則に基づき発行された場合)

イスラム株式仲介業の会社 (Islamic stock broking company)

2006 年 9 月 2 日から 2015 年 12 月 31 日の間にブルサ・マレーシアに申請し、承認日より 2 年

以内にイスラム株式仲介事業を開始する新会社

優遇措置:

設立に発生した費用の控除

不動産投資信託 (Real Estate Investment Trust, REIT) / 財産投資信託 (PropertyTrust Fund, PTF)

証券委員会により承認を受けた REIT / PTE

優遇措置:

収益の 90%以上が投資家に分配される場合、全ての所得について免税

REIT / PTF に対する不動産の譲渡について、譲渡証書に係る印紙税の免税

REIT に対する不動産の譲渡に係る不動産利得税の免税

REIT より配当を受領する非法人投資家/外国機関投資家に対する 10%の源泉徴収のみ

の課税 (2009 年 1 月 30 日から 2016 年 12 月 31 日まで) 2019 年 12 月 31 日まで延長。

REIT より配当を受領する非居住会社に対する 25%の源泉徴収のみの課税。2016 課税年

度より 24%に引下げ。

REIT の設立のために発生するコンサルティング、弁護士および鑑定評価サービス費用の

損金算入

REIT への建物の譲渡の際の償却戻し (バランシング・チャージ) による課税の免除。譲渡

者が REIT の投資口の 50%以上を保有する場合、REIT は譲渡者における未償却額を償

却することができる。

税務上の優遇措置TAX INCENTIVES

23

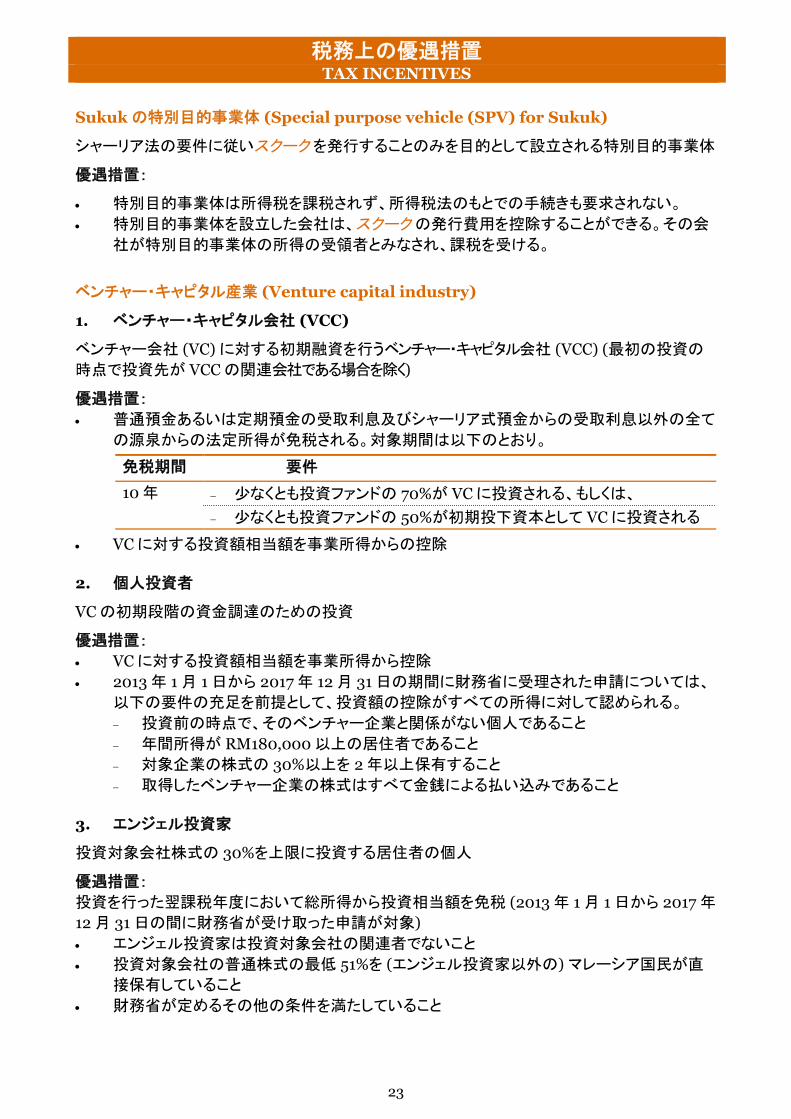

Sukuk の特別目的事業体 (Special purpose vehicle (SPV) for Sukuk)

シャーリア法の要件に従いスクーク を発行することのみを目的として設立される特別目的事業体

優遇措置:

特別目的事業体は所得税を課税されず、所得税法のもとでの手続きも要求されない。

特別目的事業体を設立した会社は、スクーク の発行費用を控除することができる。その会

社が特別目的事業体の所得の受領者とみなされ、課税を受ける。

ベンチャー・キャピタル産業 (Venture capital industry)

1. ベンチャー・キャピタル会社 (VCC)

ベンチャー会社 (VC) に対する初期融資を行うベンチャー・キャピタル会社 (VCC) (最初の投資の

時点で投資先が VCC の関連会社である場合を除く)

優遇措置:

普通預金あるいは定期預金の受取利息及びシャーリア式預金からの受取利息以外の全て

の源泉からの法定所得が免税される。対象期間は以下のとおり。

免税期間 要件

10 年 少なくとも投資ファンドの 70%が VC に投資される、もしくは、

少なくとも投資ファンドの 50%が初期投下資本として VC に投資される

VC に対する投資額相当額を事業所得からの控除

2. 個人投資者

VC の初期段階の資金調達のための投資

優遇措置:

VC に対する投資額相当額を事業所得から控除

2013 年 1 月 1 日から 2017 年 12 月 31 日の期間に財務省に受理された申請については、

以下の要件の充足を前提として、投資額の控除がすべての所得に対して認められる。

投資前の時点で、そのベンチャー企業と関係がない個人であること

年間所得が RM180,000 以上の居住者であること

対象企業の株式の 30%以上を 2 年以上保有すること

取得したベンチャー企業の株式はすべて金銭による払い込みであること

3. エンジェル投資家

投資対象会社株式の 30%を上限に投資する居住者の個人

優遇措置:

投資を行った翌課税年度において総所得から投資相当額を免税 (2013 年 1 月 1 日から 2017 年

12 月 31 日の間に財務省が受け取った申請が対象)

エンジェル投資家は投資対象会社の関連者でないこと

投資対象会社の普通株式の最低 51%を (エンジェル投資家以外の) マレーシア国民が直

接保有していること

財務省が定めるその他の条件を満たしていること

税務上の優遇措置TAX INCENTIVES

24

4. ベンチャー・キャピタル管理会社

優遇措置:

・ 契約に基づき VCC が行った投資に関して VCC と行う利益分配から得た所得が免税

資金管理センター (Treasury Management Centre, TMC)

マレーシアでグループ関連会社 (マレーシア内外を問わない) に対して集中的な資金管理サービ

スを提供する会社 (2016 年 12 月 31 日までの申請に限る)

優遇措置:

関係会社に対する適格の資金サービスから生じる法定所得に対して5年間に渡る70%の免税

適格活動のために使用される非居住者からの借入金につき支払う利息に対する源泉税の免除

2011 年 10 月 8 日から 2016 年 12 月 31 日に締結された、適格活動のための借入契約書と

サービス契約書にかかる印紙税の免除

TMC に勤務する外国人は、マレーシアでの滞在日数に対応する雇用所得部分のみに課

税される

トゥン・ラザク・エクスチェンジ (Tun Razak Exchange, TRX)

優遇措置 – TRX ステータス会社:

10 年間に渡る所得の 100%の免税措置

優遇措置 – TRX マーキー・ステータス会社:

TRX マーキー・ステータス会社が実施した以下の文書の印紙税の免税

文書 実行日

商業用不動産の購入に係る譲渡文書 -

商業用不動産に係る借入契約書またはリース契約書 2013 年 1 月 31 日から

2020 年 12 月 31 日

サービス契約書 2014 年 1 月 1 日から

2022 年 12 月 31 日

産業用建物の減価償却、及び加速償却

TRX での事業に使われる建物につき発生した賃借料の 50%相当額の追加控除

TRX への移転のために発生した費用の損金算入

優遇措置 – TRX 不動産開発会社:

5 年間にわたる法定所得の 70%の免税

事業信託 (Business Trust, BT)

2007 年資本市場及びサービス法に基づき設置された事業信託

優遇措置 (下記の優遇措置は、事業信託の設置当初の段階において、一回限り適用):

2013 年 1 月 1 日以降 2017 年 12 月 31 日までの期間中に実行される事業、資産又は不動

産の譲渡にかかる文書につき、印紙税の免除

2013 年 1 月 1 日以降 2017 年 12 月 31 日までの期間中に不動産もしくは不動産主体会社

の株式を事業信託に譲渡した者に対する不動産利得税の免除

税務上の優遇措置TAX INCENTIVES

25

E. 環境関連事業の優遇措置 (GREEN INCENTIVES)

環境保護 (Conservation of energy)

優遇措置の申請は 2015 年 12 月 31 日 までに行わなければならない。

省エネサービスの提供 自己使用のための省エネ

10 年間にわたる法定所得の 100%の免税 -

または

5 年以内に発生した適格資本支出の 100%を

法定所得の 100%まで控除可能な投資控除

5 年以内に発生した適格資本支出の 100%を

法定所得の 100%まで控除可能な投資控除

国内で生産されていない省エネ設備における輸入関税の免税

再生可能エネルギー源 (Renewable energy source)

優遇措置の申請は 2015 年 12 月 31 日 までに行わなければならない。

バイオマス、水力発電(10 メガワット以下)、太

陽からの再生可能エネルギーを生成する会社

自社消費のために再生可能エネルギーを

生成する会社

10年間にわたる法定所得の 100%の免税 -

または

5 年以内に発生した適格資本支出の 100%を

法定所得の 100%まで控除可能な投資控除

5 年内に発生した適格資本的支出の 100%を

法定所得の 100%まで控除可能な投資控除

国内で生産されていない再生可能エネルギーを生成するために使用する設備における輸入関税

の免除

環境技術 (Green Technology)

優遇措置

環境技術機器の購入に係る投資税額控除

環境技術サービスやシステムの利用から生じる所得の免税

F. ヘルスケア 及び健康 (HEALTHCARE & WELLNESS)

医療観光 (Medical Tourism)

総患者の 5%以上を占める医療旅行者に対して民間医療施設を提供するために拡張、現代化、

改築を行う会社

優遇措置:

5 年以内に発生した適格資本的支出の 100%相当額まで法定所得が免税となる。(2015 年 1 月 1

日から 2017 年 12 月 31 日までに受理された申請に適用)

税務上の優遇措置TAX INCENTIVES

26

マインズ・ウェルネス・シティー (Mines Wellness City, MWC)

2013 年 1 月 1 日以降に MIDA に受理された申請

MWC において開発を行う開発

業者

MWC において活動す

る開発管理会社

MWC において適格事業を行う

運営会社

2023 課税年度まで、法定所得の

100%の免税

または

2023 課税年度まで、法

定所得の 100%の免税

5 年間に渡る法定所得の 70%の

免税

または

2026 課税年度まで、MWC 内の建

物の賃貸から得る法定所得の

100%の免税

5 年間に渡り、適格資本的支出の

60%相当額を法定所得の 70%ま

で控除可能な投資税額控除

2023 年 12 月 31 日まで、土地・建物

の譲渡またはリースに係る文書に

対する印紙税の 50%の免税

2013 年 1 月 1 日から 2026 年 12

月 31 日までに MIDA に受理され

た申請

G. 情報通信技術 (INFORMATION AND COMMUNICATION TECHNOLOGY)

ウェブサイト開発費用 (Cost of developing websites)

e コマース用の事業目的のウェブサイト開発のために発生した費用につき 5 年間に渡り 20%ずつ

の損金算入

ウェブサイトを利用したオフショア取引 (Offshore trading via websites in Malaysia)

マレーシアでウェブサイトを利用してマレーシア国外での外国製品の消費のために、非居住者と

取引する承認済オフショア取引会社

優遇措置:

5 年間に渡り、一定の算式に基づき計算した金額の所得税免税

マルチメディア・スーパー・コリドー (Multimedia Super Corridor, MSC)

資本集約型の事業を行う MSC ステータス会社は、5 年 (プラス 5 年) 間、法定所得の 100%が免

税になるパイオニア・ステータス、または 5 年間、適格資本的支出の 100%相当額を法定所得の

100%まで控除可能な投資税額控除のいずれかを利用できる。

サイバー都市/サイバーセンターに関連する ICT企業は、10年間、法定所得の 100%が免税にな

るパイオニア・ステータス、または 5 年間、適格資本的支出の 100%相当額を法定所得の 100%

まで控除可能な投資税額控除のいずれかを利用できる。

MSC の指定地域外の MSC ステータス会社は、5 年間、法定所得の 75%が免税になるパイオニ

ア・ステータスを利用でき、もし MSC の指定地域に移動した場合は、さらに 5 年間、法定所得の

100%が免税になるパイオニア・ステータスを利用できる。

税務上の優遇措置TAX INCENTIVES

27

H. 石油精製・石油化学一貫生産プロジェクト (REFINERY AND PETROCHEMICALINTEGRATED DEVELOPMENT, RAPID)

RAPID 内で適格活動を行う、ペトロナス (Petronas)、その関連会社、ペトロナスの出資を受けて

いる会社

優遇措置:

非居住者への支払いに係る源泉税の免除

10 課税年度にわたり、適格資本的支出の 100%を法定所得の 100%から控除

上記の 10課税年度にわたる適格資本的支出に係る控除が終了した後の再投資に関して、

5 課税年度にわたり適格資本的支出の 100%を法定所得の 100%から控除

マレーシア居住会社が RAPID コンプレックス内で行う適格活動から得る所得につき 15 課

税年度にわたる免税

RAPID コンプレックスでの適格活動の関連して 2011 年 10 月 10 日から 2012 年 12 月 31

日の間に実行されるすべての文書に係る印紙税の免税

2010 年 10 月 1 日以降、適格活動開始から 4 年以内に発生する事業開始前費用の控除

I. 地域統括会社 (REGIONAL OPERATIONS)

国際的商社 (International trading company)

MATRADE に登録済のマレーシア設立法人で、マレーシア人による最低 60%以上の株式

所有

年間売上が RM10,000,000 超

会社の年間売上額に占める商品取引の割合は 20%以下

銀行、金融及び保険を目的とした現地サービス、港湾の利用

優遇措置:

・ 5 年間の輸出増加額の 20%に相当する金額を、法定所得の 70%を上限として控除

国際的な取引への優遇措置プログラム (Global Incentive for Trading (GIFT)programme)

以下の商品またはそれに係るデリバティブの取引を外貨で行うラブアン会社は、ラブアン金融サ

ービス監督庁に GIFT プログラムの申請を行うことができる。

(a) 液化天然ガスを含む、石油製品および石油関連製品

(b) 農産物

(c) 精製した原材料

(d) 化学品

(e) 基礎鉱物

優遇措置:

(i) 1990 年ラブアン事業活動所得税法に従い、監査済財務諸表の利益につき 3%の税率での

課税

(ii) 液化天然ガスの取引のみを行うことにより 2014 年 12 月 31 日までにライセンスを受けた会

社の場合、事業開始から 3 年間の課税所得の免税

税務上の優遇措置TAX INCENTIVES

28

地域統括ハブ (Principal Hub)

マレーシア現地法人で、リスク管理、意思決定、戦略的事業活動、貿易、財務、管理及び人事等

の主要機能を運営、管理及び支援するための地域・グローバルの事業運営の拠点をマレーシア

に置く会社をいう。

優遇措置:

適格サービスを提供している承認された地域統括ハブは、以下の3つのカテゴリーのいずれかの

法人税率の適用を受ける。

Tier 3 Tier 2 Tier 1

期間 (年) 5 +5* 5 +5* 5 +5*

税率 10% 5% 0%

年間事業費支出、高付加価値専門職の創出、及びマレーシア国外、少なくとも 3 カ国へのサービ

ス提供等の要件を満たす必要がある。

(2015 年 5 月 1 日から 2016 年 4 月 30 日までに MIDA に受理された申請案件が対象)

* 5 年間の追加期間は、(申請時に) 確約した雇用数と事業費支出の増加要件を満たす必要がある。

この新しい優遇措置の導入により、国際的資材調達センター (International Procurement

Centre, IPC)、経営統括本社 (Operational Headquarters, OHQ)、及び地域物流センター

(Regional Distribution Centre, RDC) の税務上の優遇措置は、2015 年 5 月 1 日以降は申請が

できなくなる。

J. 研究開発 (RESEARCH AND DEVELOPMENT, R&D)

免税及び投資税額控除 (Income Tax Exemption and Investment Tax Allowance)

二重控除 (Double deduction)

承認済研究開発活動から発生する収益的支出

承認済研究開発機関への寄付金

承認済研究開発会社又は機関、R&D 契約会社、関連会社でない R&D 会社、投資税額控

除を享受していない R&D 関連会社のサービスに対する支払い

対象 優遇措置

承認済研究開発会社または機関 5 年間にわたり、調整後所得の 100%が免税

承認済み社内研究開発プロジェクトを

実施する会社

10 年以内に発生した適格資本支出の 50%相当額を各

年度の法定所得の 70%まで控除

研究開発サービスを第三者に提供す

る契約 R&D 会社

パイオニア・ステータスの下で、5 年間にわたり法定所得

の100%の免税、または10年以内に発生した適格資本支

出の 100%相当額を各年度の法定所得の 70%まで控除

グループ及び第三者のために研究開

発プロジェクトを遂行する R&D 会社

10 年以内に発生した適格資本支出の 100%相当額を各

年度の法定所得の 70%まで控除可能

税務上の優遇措置TAX INCENTIVES

29

産業用建物減価償却 (Industrial building allowance)

承認済研究活動に使用される建物に係る適格資本的支出

公共の研究機関による資源ベース / 非資源ベース研究開発成果の商業化Commercialisation of resource-based and non-resource based R&D findings)

投資会社

マレーシア設立の居住会社であり、資源ベースまたは非資源ベースの研究開発成果

を商業化している会社の資本の 70%以上を所有する会社

優遇措置:子会社への投資額と同額の控除 (2004 年 9 月 11 日以降受理した申請)

研究開発成果を商業化している子会社

マレーシアで設立されマレーシア人が 70%以上を所有する会社

優遇措置:法定所得の 100%が 10 年間免税となるパイオニア・ステータス (2012 年 9 月 29

日から 2017 年 1 月 31 日までに受理された申請)

研究開発成果の商業化が、優遇措置が承認された日より 1 年以内のものであること

K. 運送業者 (LOGISTICS)

海運業者 (Shipping)

次の事業を営む居住者 (パートナーシップを含む):

自己所有のマレーシア船籍の船舶による乗客または物品の運送、もしくは

自己所有のマレーシア船籍の船舶を期間チャーターまたは長距離航海チャーター

優遇措置:

• 2014 課税年度から法定所得の 70%が免税

統合運送サービス (Integrated logistics services, ILS)

統合運送サービスを提供する会社またはグループ (最低 60%はマレーシア人保有)。3 つの主要活

動つまり貨物の取扱い、運送、倉庫業務に加え、もうひとつ一定の活動を行わなければならなない。

優遇措置:

• 5 年間の法定所得の 70%が免税となるパイオニア・ステータス;または

• 5 年間に生じた適格資本的支出の 60%が法定所得の 70%から控除される投資税額控除

L. 特別な経済コリドー (SPECIAL ECONOMIC CORRIDORS)

イスカンダー・マレーシア (Iskandar Malaysia, IM)

優遇措置:

IDR ステータス取得会社 – 以下に所在する者に対して提供される適格事業から生じた法定所

得が 10 年間免税となる。

(a) 承認地域及びマレーシア国外の両方;又は

(b) マレーシア国外のみ

税務上の優遇措置TAX INCENTIVES

30

開発業者 - 以下からの法定所得の全額が免税

(a) 承認地域における土地権利の譲渡 (2015 課税年度まで);及び

(b) 承認地域に位置する建物の賃貸または譲渡 (2020 課税年度まで)

開発管理者 - 開発業者に対する管理、監督又は営業サービスの提供からの法定所得の全額

の免税 (2020 課税年度まで)

北部コリドー経済地域 (Northern Corridor Economic Region)

承認された農業事業、種子研究開発センター (Seeds research and development centres)、とプ

レミア工業団地 (Premier Industrial Park) の事業者は、10 年間にわたって法定所得の 100%免

税、もしくは 5 年間にわたって法定所得 100%に対して適格費用支出の 100%の投資税額控除が

受けられる。

東海岸経済地域 (East Coast Economic Region)

工業団地(industrial park)または保税地域(free zone)の開発を行っている承認された開発者は、

10 年にわたって法定所得の 100%が免税となる。

工業団地または保税地域でマネジメント・サービスを提供している承認された開発マネージャー

と承認された工業団地マネージャーは、10 年にわたって法定所得の 100%が免税となる。

適格活動を行っている会社に対する投資家は、投資額を損金算入できる。

適格活動を行っている会社は、10 年間にわたって法定所得の 100%免税、もしくは 5 年間にわた

って法定所得 100%に対して適格資本的支出の 100%の投資税額控除が受けられる。

サラワクコリドー再生可能エネルギー及びサバ開発コリドー (Sarawak Corridor ofRenewable Energy and Sabah Development Corridor)

パイオニア・ステータス (PS)、投資税額控除 (ITA)、研究開発に係る控除及び再投資控除を含

む既存の税務上の優遇措置は、様々な産業と承認された活動に適用できる。

M. 観光業、ホテル業及びイベント (TOURISM, HOTELS AND EXHIBITIONS)

国際会議の主催 (Conference promotion)

マレーシアで開催される会議を主催するマレーシア居住会社で、年間 500 人以上の外国人の参

加を得ている会社

優遇措置:

会議開催により生じた法定所得の全額の免税

国内団体旅行 (Domestic tours)

年間 1,500 人以上の国内旅行者が参加する国内団体旅行を主催する居住会社

優遇措置:

国内団体旅行から得られた所得の免税 (2013 課税年度から 2015 課税年度まで適用)

(2016 課税年度から 2018 課税年度まで延長)

税務上の優遇措置TAX INCENTIVES

31

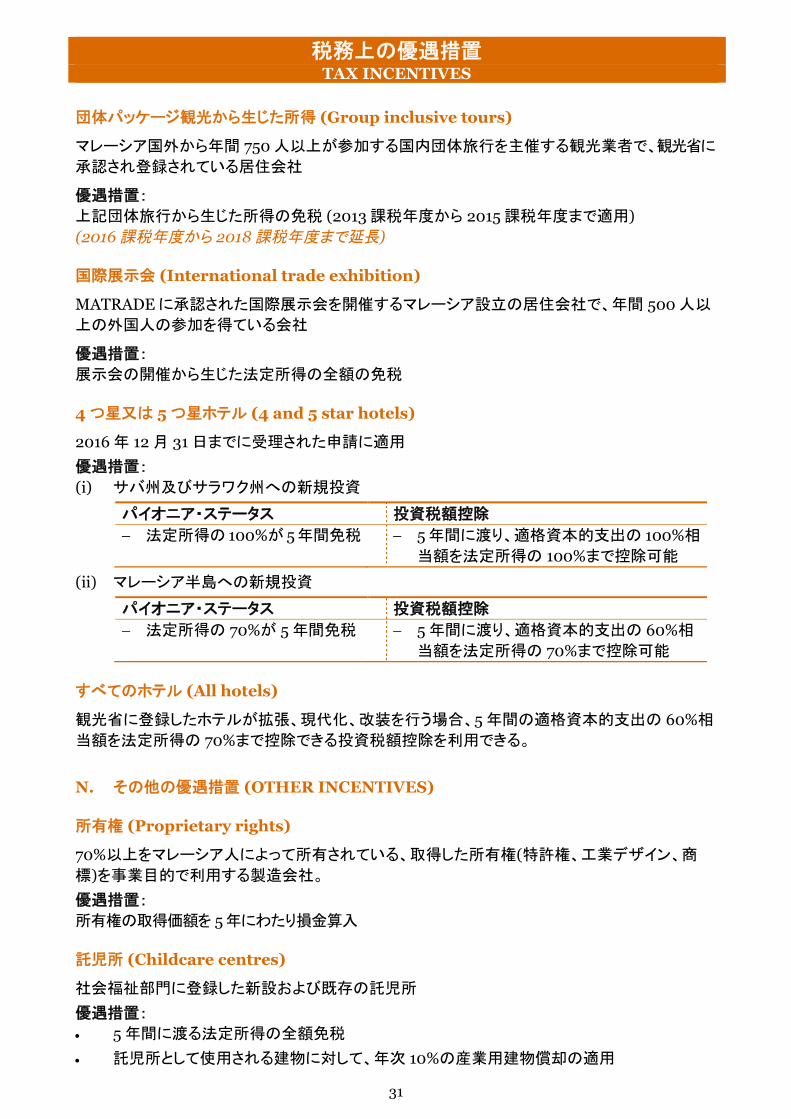

団体パッケージ観光から生じた所得 (Group inclusive tours)

マレーシア国外から年間 750 人以上が参加する国内団体旅行を主催する観光業者で、観光省に

承認され登録されている居住会社

優遇措置:

上記団体旅行から生じた所得の免税 (2013 課税年度から 2015 課税年度まで適用)

(2016 課税年度から 2018 課税年度まで延長)

国際展示会 (International trade exhibition)

MATRADE に承認された国際展示会を開催するマレーシア設立の居住会社で、年間 500 人以

上の外国人の参加を得ている会社

優遇措置:

展示会の開催から生じた法定所得の全額の免税

4 つ星又は 5 つ星ホテル (4 and 5 star hotels)

2016 年 12 月 31 日までに受理された申請に適用

優遇措置:

(i) サバ州及びサラワク州への新規投資

パイオニア・ステータス 投資税額控除

法定所得の 100%が 5 年間免税 5 年間に渡り、適格資本的支出の 100%相

当額を法定所得の 100%まで控除可能

(ii) マレーシア半島への新規投資

パイオニア・ステータス 投資税額控除

法定所得の 70%が 5 年間免税 5 年間に渡り、適格資本的支出の 60%相

当額を法定所得の 70%まで控除可能

すべてのホテル (All hotels)

観光省に登録したホテルが拡張、現代化、改装を行う場合、5 年間の適格資本的支出の 60%相

当額を法定所得の 70%まで控除できる投資税額控除を利用できる。

N. その他の優遇措置 (OTHER INCENTIVES)

所有権 (Proprietary rights)

70%以上をマレーシア人によって所有されている、取得した所有権(特許権、工業デザイン、商

標)を事業目的で利用する製造会社。

優遇措置:

所有権の取得価額を 5 年にわたり損金算入

託児所 (Childcare centres)

社会福祉部門に登録した新設および既存の託児所

優遇措置:

5 年間に渡る法定所得の全額免税

託児所として使用される建物に対して、年次 10%の産業用建物償却の適用

税務上の優遇措置TAX INCENTIVES

32

ベンダー開発プログラムのアンカー企業 (Anchor Companies under VendorDevelopment Programme, VDP)

2014 年 1 月 1 日から 2016 年 12 月 31 日の間に国際通商産業省 (MITI) と覚書 (MoU) を締結

し VDP を実施するアンカー企業

優遇措置:

製品開発、能力開発、人材開発に関連する一定の活動を行うために発生した費用 (年間

RM300,000 まで)の二重控除(3 課税年度)

外国人が保有する会社の取得 (Acquisition of foreign owned company)

MIDAの承認を受けマレーシアで製造業または一定のサービス提供事業を行うマレーシア設立

の会社が、外国人によって保有される会社を取得し、マレーシアにおいて、生産性、技術、会社

の運営プロセスの向上のために高度な技術を用いる場合

優遇措置:

外国人保有の会社の取得価額につき、5 年間にわたり一年あたり 20%を損金算入 (2012 年 7 月

1 日から 2016 年 12 月 31 日まで受理された申請)

工業団地の運営 (Industrial Area Management)

地方自治体の承認を得てライセンスを受け既存の工業団地の運営を行う会社で、工業団地運営か

らの年間総収入の 70%以上を特定の事業 (工業団地における運営、改修、維持) から得ている会社

優遇措置:

5 年間にわたる法定所得の 100%の免税

(2015 年 1 月 1 日から 2017 年 12 月 31 日までに MIDA に受理された申請案件に適用)

低開発地域 (Less Developed Areas)

低開発地域に進出する既存の会社または低開発地域で製造業またはサービス業を行う新設会

社で、大きな雇用創出と地域開発に貢献することを見込んでいる会社

優遇措置:

• 15 年間(5 年+5 年+5 年)、所得の 100%の免税

• 10 年間にわたり適格資本的支出の 100%を法定所得の 100%に対して控除可能な投資税

額控除 100%

• 製造業、サービス業に関連する土地・建物の譲渡・リースに係る印紙税の免除

• 2020 年 12 月 31 日まで、製造業、サービス業に関連する技術上のアドバイス・支援・サービ

スのフィーおよびロイヤルティに係る源泉税の免除

• 輸入税の免税

(a) 製造活動に直接使用される原材料や部品で、国内で調達できないもの

(b) 特定のサービス業の事業に直接用いられる機械や器具で、国内で調達できないもの

(2015 年 1 月 1 日から 2020 年 12 月 31 日までに MIDA に受理された申請適用)

独立系適合性評価機関 (Independent Conformity Assessment Bodies, ICAB)

独立した適合性評価サービスを提供する会社で、国際的な仕様または安全基準及びその他の

適合基準に準拠しているかどうかを検査するために、顧客の製品、材料、システム、サービスを

テストするサービスを顧客に提供する会社

税務上の優遇措置TAX INCENTIVES

33

優遇措置:

新規設立 ICAB 既存の ICAB

5 年間にわたり適格活動から生じる法定所得

の 100%が免税

もしくは

5 年間にわたり適格資本的支出の 60%相当

額を法定所得の 100%を対象に控除できる投

資税額控除

5 年間にわたり適格資本的支出の 60%相当

額を法定所得の 100%を対象に控除できる

投資税額控除

(ICAB は一定の政府機関から認定を受ける必要があり、2016 年 1 月 1 日から 2018 年 12 月 31

日までの間に MIDA に受理された申請案件に適用)

O. 二重控除 (FURTHER / DOUBLE DEDUCTION)

二重控除が以下の費用につき認められる。

承認済教育訓練プログラムに従って会社が支出した従業員の教育費用

産業界で認知されている証明書や財務省の指定を受けた機関により承認を受けた職業資

格を取得するための従業員教育訓練に関して会社に生じた費用

システム、標準化及びハラル認証の取得において発生した費用

マレーシアを国際イスラミック金融センターとして促進させるために発生した費用 (2015 課

税年度まで適用)

国内外で登録されているマレーシアブランドの広告費用およびマレーシアブランドを促進す

る会社に支払われる報酬費用

タカフル概念に基づく輸出信用保険料

籐や木製品の輸出をしている製造業者 (材木、ベニヤ板を除く) が支払った運送料 (2015

課税年度まで適用)

マレーシア半島の港湾を使用することを条件にサバ及びサラワクからマレーシア半島に製

品を供給する製造会社の海上運搬費用

マレーシアで設立された保険会社がリスクを負担する輸出入保険料 (2015課税年度まで適用)

工業製品、農業産品及びサービスの輸出の機会を増加させるための促進費用

身体、或は精神に障害を持つ被雇用者に支払われる報酬

高等教育機関の全日制の学位取得課程の学生のための承認済のインターンシップ・プロ

グラムに基づく実務トレーニングの提供により会社に生じた費用 (2012 課税年度から 2016

課税年度まで適用)

職業訓練および専門課程の学生のための承認済のインターンシップ・プログラムに基づく

実務トレーニングの提供により会社に生じた費用 (2015 課税年度から 2016 課税年度まで

適用)

高等教育省による登録を受けた国内の高等教育機関で学位、学士を取得しようとしている

マレーシア学生に対して奨学金を提供することにより非公開会社に生じた費用 (2012 課税

年度から 2016 課税年度まで適用)

タレントコープが推薦する海外のキャリア・フェアへの参加により会社に生じた費用 (2012

課税年度から 2016 課税年度まで適用)

託児所の設置と維持のために雇用者において発生する費用

免税となる所得INCOME EXEMPT FROM TAX

34

雇用者が従業員に対して付与する育児手当

放棄された住宅プロジェクトの再開を目的とした請負業者による借入に係る支払利息およ

び費用 (2013 年 1 月 1 日から 2015 年 12 月 31 日の申請に適用)

適切なフレックスタイム制度の設計のためのトレーニングおよびコンサルティング費用

(2014 年 1 月 1 日から 2016 年 12 月 31 日までにタレント・コープが受領した申請が対象で 3

課税年度に適用)

GST に関する、会計・IT の面での従業員トレーニングのための費用 (2014、2015 課税年度)

雇用されていない卒業生のために Skim Latihan 1Malaysia に参加する会社に生じた費用

(2012 年 6 月 1 日から 2020 年 12 月 31 日まで)

政府認定機関で職業・技術分野の勉強をするマレーシア人の学生に会社が支給する奨学

金 (2015 課税年度から 2016 課税年度)

免税となる所得 (INCOME EXEMPT FROM TAX)

免税となる所得は、以下の通りである。

解雇手当及び生産調整に伴い支払われた補償金で、次の金額に相当するもの

病気による解雇の場合は解雇手当全額

病気による解雇でない場合には同一の雇用者又はグループ会社の勤続年数に、

RM10,000 を乗じた額 (2008 年 7 月 1 日以降に職を失った者に対して)

香典又は死亡 / 傷害総合補償金として受領した金銭

共同組合より支払われた、未計上された、又は、分配された配当金

国家認定機関 (National Accreditation Board) により承認され高等教育機関で実施され

る教育プログラムに関連する承認, 会議の司会、認定のためのフィー又は謝礼金 (公式の

職務の一部ではない場合)

銀行、保険、航空/海運業を営む居住会社以外の者より生じた国外源泉所得でマレーシア

に送金されたもの

連邦又は州政府から与えられた補助金又は助成金の所得

ラブアン会社での雇用から国民が受け取る住宅手当及びラブアン地域手当 (手当総額の

50%が免税対象)(2011 課税年度から 2020 課税年度まで適用)

有価証券貸借契約 (ブルサ・マレーシアに上場している有価証券の担保付き貸借取引) に

基づく取引から生じた所得 (配当、貸付手数料、担保から生じた利息およびリベートを除く)

1952 年商船令のもと登録を受けた船舶の、マレーシア居住者である所有者が事業に使用

する船舶 (別途定義あり) に乗務することから生じる雇用所得

マレーシア国民でないラブアン会社の取締役が受け取る取締役報酬からの所得 (2011 課

税年度から 2020 課税年度まで適用)

ラブアン会社に対する適格専門サービスの提供により得る個人の所得は、法定所得の

65%を限度として免税 (2011 課税年度から 2020 課税年度まで適用)

ラブアン会社、共同設置事務所、営業事務所の経営に携わる非マレーシア国民の雇用所

得は、総雇用所得の 50%を限度として免除 (2011 課税年度から 2020 課税年度まで適用)

Bank Simpanan Nasional によって Bon Simpanan Malaysia Siri Kedua (BSM 2) に準拠

して発行された債券から生じた利息

下記に関して支払われた又は入金された利息

免税となる所得INCOME EXEMPT FROM TAX

35

政府から証明されている貯蓄

証券委員会又はラブアン金融サービス局により承認された、公認された又は登録さ

れた、マレーシアにて発行した外貨建転換社債以外のスクーク

2013 年金融サービス法又は 2013 年イスラム金融サービス法に基づきライセンスを取得し

た銀行又は金融会社、或いは大臣の承認を受けたそれ以外の機関から非居住者の個人

が受け取る利息

下記の源泉から非居住会社に支払われる又は入金される利息

マレーシア政府が発行した証券

証券委員会により承認された、公認された又は登録された、リンギット建で発行され

た、転換社債以外のスクーク 又は債券

• 居住者である個人に承認されたすべての機関における預金から生じた利息又はボーナス、

利得又は利益

• マレーシア中央銀行発行のメルデカ債に関して居住者である個人に支払われる又は入金

される利息

下記に示す債券等の信託及び上場しているクローズ・エンド型ファンドに関して個人に支払

われる又は入金される利息又はディスカウント

政府が発行するもしくは保証している債券又は有価証券から生じた利息

証券取引委員会によって承認された、公認された又は登録された、転換社債を除く債

券又はスクーク ; または、

マレーシア中央銀行より発行された Bon Simpanan Malaysia

以下の理由によるマレーシアで実行される雇用から生じる居住者に対する年金

55 才又は定年に伴う退職;又は、

病気による退職

永年勤労(最低 10 年間、同一雇用主に勤務した従業員)及び優秀勤労、革新又は生産性

向上に対する課税年度あたり RM2,000 を超えない範囲の金銭的給付 (現金給付あるい

は現物給付)

個人投資家が投資勘定プラットフォームを通して行った投資から得た利益は、利益が初め

て得られた年度から連続して 3 年間、所得税が免除される。

以下に示す退職金全額

病気退職の場合又は同一の雇用者又はグループ会社に 10 年以上勤務し、55 才もし

くは定年で退職する場合に受け取る退職金

同一の雇用者又はグループ会社に 10 年以上勤務し、50 才から 55 才の間で雇用契

約又は労働協約に規定する定年に達した場合に受け取る退職金

• 全額免税となる退職金以外の退職金または解雇手当については、そのうち RM1,000 に勤

続年数を乗じた金額まで

フランチャイズ教育制度に基づく高等教育を実施する私的機関から非居住者が受取ったロ

イヤリティー

マレーシア国内の居住者である個人が受取った以下のロイヤリティー

課税年度あたりの免税金額 (RM)

芸術作品の出版、使用、使用権 10,000

ディスクまたはテープへの記録 10,000

著作または絵画の出版、使用、使用権 20,000

作曲 20,000

不動産利得税 (RPGT)REAL PROPERTY GAINS TAX

36

業界団体が受け取る(法定所得となる)会費

放棄された住宅の再開プロジェクトの請負業者が金融機関・銀行が得る受取利息による法

定所得 (2013 年 1 月 1 日から 2015 年 12 月 31 日までに締結された借入契約で、借入が承

認された年から 3 連続課税年度に適用)

不動産利得税 (REAL PROPERTY GAINS TAX, RPGT)

課税の範囲 (Scope)

マレーシアにおいて不動産又は不動産主体会社の株式の処分から生じた利益に対して、マレー

シアの居住者か否かにかかわらず不動産利得税が課せられる。

不動産とは、マレーシアにある土地、その上に付されている持分、オプション、その他の権利をい

う。不動産主体会社とは、不動産又は他の不動産主体会社の株式を主要資産として(有形資産

総額の 75%以上の価額)保有する会社である。

不動産利得税の税率は、以下の通りである。

処分までの期間 不動産利得税の税率

会社 個人

(国民・永住権者)

個人

(国民・永住権者以外)

3 年以内の処分 30% 30% 30%

4 年目の処分 20% 20% 30%

5 年目の処分 15% 15% 30%

5 年超の処分 5% 0% 5%

不動産利得税の源泉徴収 (Withholding of RPGT)

2015 年 1 月 1 日より、支払いの一部もしくは全部が現金に拠る場合、課税資産の購入者は購入

総価額の 3%を源泉徴収し、処分の日より 60 日以内に内国歳入庁へ支払わなければならない。

免税 (Exemptions)

以下は、不動産利得税が免税となるいくつかのケースである。

個人の場合、RM10,000 又は課税利益の 10%のいずれか大きい金額

国民又は永住者である個人が私的住居(一件)の処分に関して生じる利益

政府、州政府又は地方当局が得た利益

2001 年 1 月 1 日以降の資産の証券化

REIT または不動産投資信託への資産の譲渡

2013 年 7 月 25 日以降のスクーク・キジャンに関連する資産の譲渡

従来型パートナーシップ又は会社を LLP に転換する際に課税資産の承継から生じる利益

次のような一定の取引の場合、譲渡価格と取得価額は同一とみなされる。

配偶者間の資産の譲渡

政府、州政府、地方当局、承認済慈善団体への贈与

法律上の強制収用から生じた利益

シャーリア原則に準じたスキームとして中央銀行、ラブアン金融サービス局、マレーシア協

同組合委員会又は証券委員会より認可された資金調達スキームに従った課税資産の売却

により生じた利益

輸入関税IMPORT DUTIES

37

輸入関税 (IMPORT DUTIES)

税率 (Rates of duties)

輸入関税は、課税対象の輸入物品をマレーシアに輸入した場合に課せられる。輸入関税は基本的

に従価税であり、特別な基準により適用される場合がある。輸入関税率は 2%から 60%まで様々で

ある。原材料、機械、必需食料品及び薬剤品は、一般に非課税又は軽減税率が適用される。

関税割当制度 (Tariff Rate Quota, TRQ)

2008 年 4 月 1 日より、マレーシアは、鶏肉、牛乳及びクリーム、鶏卵、キャベツといった特定農業

製品に対し TRQ を導入した。TRQ の下では、輸入量に基づき関税が課される。

一定の輸入数量枠内は低税率が適用され、一定の数量を超える部分については、高税率“二次

関税率”が適用される。適用される数量は、家畜サービス課等の関連当局により決定される。

輸入物品の評価 (Value of goods)

輸入物品の評価額は、世界貿易機構(WTO)の評価基準に従って決定される。

輸入関税の免税 (Exemptions)

省令により適用条件と適格申請者が定められた、免税の対象となる特定の商品は幅広く存在す

る。これに加え、製造業者は下記を条件として輸入関税は免税となる。

輸出もしくは国内市場向けの製品の製造に直接使用される原材料

製造過程で直接使用されるが国内で調達できない課税対象の機械設備

承認は国内での調達可否を確認するルールによる。製造業者は、関連当局に輸入関税の免税

申請をする必要がある。

輸入制限 (Prohibition of imports)

輸入制限は、地域産業の保護、セキュリティ、公共の安全上の理由から、さまざまな製品に課さ

れている。禁制品の輸入のためには、輸入ライセンスを取得する必要がある。輸入ライセンスを

必要とする物品の例として、次のものがある。

• 動物や植物の製品

• 特定の食品、医療機器、医薬品、化粧品

• 特定の電気操作機械

• 砂糖

• 複写機、黒以外のカラートナー

• 自然人、物資の輸送のための自動車

• オートバイ、補助モータを装着した自動二輪車・二輪車

• ループピンとスレーブレコーダーの有無にかかわらず、マスター電子制御機、マスター再生

機を含む高速デュプリケータ

• 一般的にパンケーキとして知られている磁気記録用フィルムやテープで、カセットまたはカ

ートリッジに入っているものを除く

• 再結合または再構成された風味のミルクを含むあらゆる形態での液体ミルク

• 再結合または再構成された風味のミルクを含む殺菌された液体の風味ミルク

• 穀粉

• 鉄や鋼のビレット

• 合金鋼や高炭素鋼

輸入関税IMPORT DUTIES

38

• より線、ケーブル、コード類、ロープ、組みバンド、アルミ線類似製品

• コネクタを装着したか否かによらず、絶縁電線、ケーブル、バー、ストリップ、その類似物

• 原形のエチレンのポリマー

• 原形のプロピレンのポリマー

• 重機

• プラスチック廃棄物

• クロロフルオロカーボン (CFC)

• 医薬品や製薬品

• 石油

• 通信機器

• タバコ製品、アルコール飲料

• 放射性/核物質/規定物質

• 公衆通信網に接続するため又は 420THzまでの周波数帯域を利用した無線通信のための、

通信モジュールと統合されたハイブリッド情報通信技術 (ICT) 製品

輸出制限 (Prohibition of exports)

輸出制限はほとんど課されていないが、セキュリティと公共の安全上の理由により、限られた範

囲の製品に課されている。制限を受ける製品を輸出するためには、輸出ライセンスを取得する必

要がある。輸出ライセンスを必要とする物品の例として、次のものがある。

• 牛乳や乳製品

• マーガリン、模造ギー、ショートニング、パーム核油を除く、油とパーム油の油脂

• セメントクリンカー

• ポルトランドセメント

• スラグ、ドロス、スケーリング、それと同様の鉄・鋼の廃棄物、亜鉛

• スクラップ鉄および鋼、銅、ニッケル、鉛、亜鉛、スズ、マグネシウムによるその他の廃棄物

• スズスラグとスズ鉄合金

• 亜鉛末、粉末、フレーク

• ナフサ

• 16mm、35mm 以外の映画撮影機用の露光済フィルム

• 屋根瓦

• 欧州経済共同体、米国、カナダ、スウェーデン、ノルウェー、フィンランド、オーストリアへの

織物

• 軍用衣類や機器

• レンガ

• スズ地金 (錫インゴット)

• 砂糖

• 鉄又は非合金鋼のビレット

• 鉄又は非合金鋼のバーと棒

• 原油や天然ガスの輸送に使用するために設計されたステンレススチール製容器、中・大容

量のポンプとドライバ (ガスタービンと電気モーター) および原油輸出ターミナル (リビア向

け) で使用するために設計された機器

輸入と輸出のライセンスの申請は、DagangNet (e-Permit) の電子申請により又はライセンス/許

可の手続きを行う管轄官庁にマニュアルで提出することにより、行うことができる。承認は紙の書

類で付与される。

財貨サービス税 (GST)GOODS AND SERVICES TAX

39

財貨サービス税 (GOODS AND SERVICES TAX, GST)

開始日と税率 (Effective date and rate of tax)

GST はマレーシアで 2015 年 4 月 1 日に 6%の税率で導入された。

課税対象 (Scope of taxation)

• GST は、課税事業者がマレーシア国内で事業遂行の過程で行うすべての財貨およびサー

ビスの課税供給に対して課される。

• GST は、マレーシアへの財貨およびサービスの輸入に対しても課される。

• 連邦政府および州政府が行う供給は、財務大臣が指定する一部のサービスを除き、GST

の対象外である。また、地方の官庁や公的機関がその監督・執行機能に関連して行う供給

も、GST の対象外である。

課税事業者 / 登録 (Taxable person and registration)

• 課税事業者とは、マレーシアで課税供給を行い、一年間の売上が RM500,000 の限度額

を超える者をいう。そのような者は、GST のための登録を行う必要がある。登録詳細と申告

書の締切日は、「重要な申告日」のセクションに示す通りである。

• 登録のための一年間の売上の計算は、12 ヶ月間の課税供給の合計額に基づき行う。

• 限度額に満たない課税供給を行う者は登録を行う必要はないが、自主的に登録を行うこと

ができる。

供給の種類 (Type of supplies)

1. 標準税率供給 (Standard rate supply)

標準税率供給とは、事業者による財貨およびサービスの供給で、6%の税率で GST の課税を受

けるものをいう。すべての輸入される財貨とサービスは、ゼロ税率または免税とされるものを除き、

6%の税率で GST の課税を受ける。

2. ゼロ税率供給 (Zero-rated supply)

ゼロ税率供給とは、事業者による財貨およびサービスの供給で、0%の税率でGSTの課税を受け

るものをいう。仕入に際して発生したGSTは税額控除を行うことができる。

現時点で、ゼロ税率の供給には以下のものが含まれる。

国家基礎医薬品リスト (“NEML”)

財貨の輸出

家庭用の浄水

家庭用の 300 ユニットまでの電気

鶏肉、卵、一定の野菜等の食品

一定の国際サービス

2016 年 1 月 1 日より、豆乳ベースや有機ベースの乳幼児向けミルク、ダール、レンコン、シログワ

イなどの食品、および、毒物グループ A,B,C,D に分類される全ての統制医薬品、92 のブランドの

窓口渡しの医薬品が、ゼロ税率に追加される。

3. 免税供給 (Exempt supply)

免税供給とは、事業者が行う GST の課されない財貨・サービスの供給で、仕入に際して支払った

GST の仕入税額を控除できないものをいう。

財貨サービス税 (GST)GOODS AND SERVICES TAX

40

GST が免税 (exempt) となる供給には以下のものが含まれる。

リスクが関係する金融サービス

承認を受けた教育提供者による教育または関連教育サービス

1984 年託児所法のもと登録を受けた託児所による託児サービス

登録された又はライセンスを有する民間の医療施設により提供される医療サービス

居住用の土地・建物の譲渡または賃貸

農業又は一般用途(墓地、遊園地、宗教施設)の土地の譲渡または賃貸

一定の投資向け貴金属

公共交通サービス

2016 年 1 月 1 日より、東マレーシアのローカル航空路線のエコノミークラス乗客向けの国内航空

運輸サービスは、GST が免税となる。

4. GST が免除 (relief) される供給 (Supply granted relief)

GST の免除は 2 つの方法で付与される。つまり、GST を課すことを免除されるか、GST を支払う

ことを免除されるかである。これは、一定の条件を満たす場合、事業者が供給する又は購入する

課税の財貨やサービスについて、GST を課すこと又は支払うことが免除されるということである。

そうした免税となる供給の例としては以下のものがある。

資金調達イベントでの財貨の供給

マレーシアとタイの共同開発地域での一定の財貨及びサービスの供給

公共高等教育機関による一定の器具や教材の購入

免税店での財貨の供給

2016 年 1 月 1 日より、承認・認定されたプログラムを実施する技術訓練の提供者による教材や器

具の購入、販促、研究、展示のために一時的に輸出された一定の財貨の再輸入、レンタルまた

はリースのために一時的に輸出された一定の機器の再輸入は、GST の支払いが免除される。

上記カテゴリーに含まれる財貨・サービスの詳細については、税関当局の公式ポータルサイト

(http://gst.customs.gov.my) から得ることができる。

財貨とサービスの供給 (Supply of goods and services)

1. 定義 (Definition)

「財貨」とは、あらゆる種類の可動又は不動の財産をいい、金銭を除く。

「サービス」とは、財貨の供給以外で対価のために行われる又は行われるべきあらゆるものをい

う。対価とは、金銭か或いは金銭的価値を有するもののいずれかである。

2. 供給の場所 (Place of supply)

財貨の供給が行われたときにその財貨がマレーシアにある場合、その財貨はマレーシアで供給

されたものとして取り扱われる。これは、財貨がマレーシアに留まる場合及びマレーシア国外に

持ち出される場合 (輸出) のいずれにもあてはまる。

サービスの供給者がマレーシアに属する場合、サービスの供給はマレーシアで行われたものとし

て取り扱われる。他方で、サービスの供給者がマレーシアに属しない場合、サービスの供給はマ

レーシアで行われなかったものとして取り扱われる。

財貨サービス税 (GST)GOODS AND SERVICES TAX

41

ある者がマレーシアに属するのは、その者が事業拠点、固定的施設、或いは通常の居所のいず

れかをマレーシアに有する場合である。固定的施設とは、支店又はその者を通して事業を行う代

理人を含む。供給を行う者が二以上の国に拠点を有する場合は、その供給に最も緊密に関係す

る場所が、その供給が行われた場所として取り扱われる。

3. 供給の時点 (Time of supply)

個々の供給が行われたとみなされる時点を、供給の時点という。これは、課税時点ともいわれる。

財貨の供給については、基本的課税時点は次の通りである。

(a) 財貨が動きを伴う場合は、動かされた時点、或いは

(b) 財貨が動きを伴わない場合は、供給を受ける者にとって財貨が利用可能になった時点

サービスの供給については、課税時点はサービスが遂行されたときをいう。

基本的課税時点の前にタックスインボイスが発行されるか対価の支払いが受領された場合、課

税時点は、次のうちいずれか早いほうの日となる。

(a) タックスインボイスの発行時

(b) 対価の支払いの受領時

基本的課税時点から 21 日以内にタックスインボイスが発行された場合、タックスインボイスの発

行日が課税時点となる。

4. 供給の価値 (Value)

供給の価値とは、それに対して GST が課される金額のことである。供給が金銭を対価として行われ

る場合、供給の価値とは、それに GST を加算すると対価と同額になるところの金額を意味する。

支払った GST (インプット税) の取り戻し (Recovery of input tax)

1. 全般 (General)

財貨及びサービスの取得に際して発生したインプット税のうち課税供給 (標準税率供給またはゼ

ロ税率供給) の遂行に帰すことができる金額は、 GST の納付額から控除することができる。

財貨またはサービスに係るインプット税のうち免税供給の遂行に帰する金額は、控除を適用する

ことが認められない。

2. 部分的免税供給 (Partial exemption)

GST の登録事業者で課税供給と免税供給の両方を行う者は、課税供給に関連するインプット税

のみ控除を適用することができる。課税供給と免税供給の両方に関連するインプット税は、全供

給(課税供給と免税供給)に占める課税供給の割合を基準に、控除可能な金額とそうでない金額

に按分される。

3. 控除が認められないインプット税 (Blocked input tax)

インプット税の取り戻しは、特定の購入の場合には認められない。具体例としては、乗用車、娯楽

関係の会費、従業員の家族へのベネフィット、従業員・顧客以外の者に対する接待、などである。

インプット税の控除の適用期限 (Time limit for making claim of input tax)

インプット税の控除は、課税事業者が購入に係るタックスインボイスを保有する課税期間におい

て行われるべきである。もし控除が行われていない場合、関税局長官は、当該課税事業者が供

給の日から 6 年以内に控除を行うことを認めることができる。

財貨サービス税 (GST)GOODS AND SERVICES TAX

42

タックスインボイス (Tax invoice)

登録事業者は、課税供給を行う際、タックスインボイスを発行しなければならない。以下の項目は

タックスインボイスに表示する必要がある。

「tax invoice」という表記 (目立つ場所に)

タックスインボイスの連番

タックスインボイス発行日

発行者の名称、住所、GST 登録番号

発行相手の名称、住所

供給を行う財貨またはサービスの内容が分かる記述

記述ごとに、GST の区分 (ゼロ税率供給、標準税率供給、免税供給)、財貨の数量又はサ

ービスの程度、本体価格

値引額 (あれば)

本体価格の合計、税率、税額の合計

税込みの合計額

金額が外貨建で表示されている場合は、それに加えてリンギット換算額

登録事業者がタックスインボイスの記載項目の除外を申請したい場合は、関税局長官に対して

書面で行うことができる。また、登録事業者は、紙のタックスインボイスに代えて電子タックスイン

ボイスを発行することもできる。

特別なスキーム (Special scheme)

製造業、受託製造業、中古車販売、宝石製造、農業、倉庫業などの特定の業種では、いくつかの

特別なスキームを利用することができる。これらの特別なスキームは、一定の条件を満たす必要

が GST を課したり支払ったりすることから生じるキャッシュフローの問題の軽減に役立つものであ

り、一定の条件の充足を要件としている。

特別なスキームの詳細は、関税局のウェブサイト (http://gst.customs.gov.my) で入手すること

ができる。

取引のレコードと保管期間 (Records and retention period)

すべての登録事業者は、次のものを含む、GST の納税責任に影響する又は影響し得るすべての

取引の完全で最新の記録を保持しなければならない。

タックスインボイス、インボイス、レシート、デビットノート、クレジットノート、輸出申告書類を

含む、その課税事業者による又はその課税事業者に対する財貨・サービスの供給のすべ

てのレコード

財貨の輸入のすべてのレコード

関税局長官が決定することができるその他のすべてのレコード

上記のレコードは、マレー語か英語で 7 年間保持されなければならない。レコードは電子的なフォ

ーマットでもよいが、即時にアクセス可能で且つ紙の書類に置換可能でなければならない。

申告書 (Returns)

1. 課税期間 (Taxable Periods)

すべての登録事業者は、一年間の事業の売上に基づき、1 ヶ月または 3 ヶ月の課税期間を与え

られる。申告書は、当該課税期間の終了日から 1 ヶ月以内に関税局に提出しなければならない。

保税工場 / 自由地域 / 自貿易協定 / 輸出関税 / 物品税LMW / FREE ZONE / FTA / EXPORT DUTIES / EXCISE DUTIES

43

2. 納付 (Payment)

申告書に係る納付は、申告書の提出期日までに行わなければならない。

3. 還付 (Refund)

関税局が還付を行うことが必要となる場合は、次の期間以内に還付されることとされている。

申告書をオンラインで提出した日から 14 営業日、または

申告書をマニュアルで(紙で)提出した日から 28 営業日

還付までの期間は、関税局による申告書の確認の状況にもよる。

4. 不良債権 (Bad debts)

GST の登録事業者は、不良債権に関して既に納付した GST の取戻しを行うことができる。ただし、

そのためには、不良債権の期間が 6 ヶ月を超えており、回収のためにあらゆる合理的な努力が

なされていなければならない。未回収の債権の GST 部分の取り戻しの請求は、一定の要件の充

足を条件に、要件充足後の申告書の中で行うことができる。

罰則 (Penalties)

以下を含む各種の法令違反や誤りに対して、罰則が規定されている。

事業者としての登録もれ

申告書の誤り

期限後申告

期限後納付

租税回避

誤りであることを知っての還付金の取得

登録事業者でない者によるタックスインボイスの発行

関税局の職員の事務の妨げ

有罪となった場合の罰金の最高額は、一つの違反につき RM50,000 である。罰金に加え、懲役

刑が課されることもある。関税局は、法廷外で法令違反の過料を課す権限を有する。過料の金

額は、有罪となった場合の罰金の最高額の 50%を限度とする。

保税工場 (LICENSED MANUFACTURING WAREHOUSE, LMW)

製品の輸出比率が 80%以上である製造業者は、保税工場のステータスを取得することが可能で

ある。製造工程に使用される原材料、部品及び機械は輸入関税並びに売上税が免除される。

保税工場に搬送される財貨は輸入関税が免税になるが、GSTは通関の時点で課される。財貨の

輸出はゼロ税率であるため、製造工程後の完成品の再輸出を主に行う保税工場の事業者は、

自社が行う供給に対してアウトプット税を受け取らないか輸入に際して納付した GST と相殺する

ための最低限のアウトプット税を受け取ることになる。つまり、そうした事業者は輸入時に先に

GST を納付しなければならないことによりキャッシュフロー上の問題が生じることになる。

そうしたキャッシュフロー上の問題を軽減するために、保税工場の会社が輸入する財貨 (原材料

など) に対する GST の納付が猶予される、承認トレーダースキーム (ATS) が導入されている。

保税工場 / 自由地域 / 自貿易協定 / 輸出関税 / 物品税LMW / FREE ZONE / FTA / EXPORT DUTIES / EXCISE DUTIES

44

自由地域 (FREE ZONE)

自由地域はマレーシア国外の場所とみなされる。一部の例外を除き、物品及びサービスの関税及

び物品税を納めずに、自由地域へ持込みあるいは提供することができる。

自由貿易協定 (FREE TRADE AGREEMENTS)

マレーシアは、複数の地域及び二国間協定を締結しており、また、交渉過程にあるものも複数あ

る。自由貿易協定の重要な特徴の一つは、加盟国により同意された特恵関税措置である。現行

で、発効している協定は以下の通りである。

ASEAN 物品貿易協定

ASEAN - 中国自由貿易協定

ASEAN - 韓国自由貿易協定

ASEAN - オーストラリア - ニュージーランド自由貿易協定

ASEAN - 日本包括的経済連携

ASEAN - インド物品貿易協定

D8 加盟国特恵貿易協定

マレーシア - パキスタン自由貿易協定

マレーシア - 日本経済連携協定

マレーシア- チリ自由貿易協定

マレーシア - インド包括的経済協力協定

マレーシア - ニュージーランド自由貿易協定

マレーシア - オーストラリア自由貿易協定

マレーシア – トルコ自由貿易協定

特恵関税措置及び原産地規制の内容は、自由貿易協定により異なることもある。

輸出関税 (EXPORT DUTIES)

輸出関税は、一般に原油及びパーム油のような国の主要産品に課税される。

物品税 (EXCISE DUTIES)

課税の基準 (Basis of taxation)

物品税は、マレーシアで生産又はマレーシアに輸入された特定の範囲の物品に課税される。物

品税対象品目は、ビール/スタウト、サイダーとペリエ、ライスワイン、ミード、エチルアルコール、

ブランデー、ウィスキー、ラムとタフィア酒、ジン、タバコ、自動車、自動二輪、オートバイ、トランプ

及びマージャン牌がある。

税率 (Rates of duties)

物品税の税率は、特定の種類のアルコール飲料 1 リッターあたり 10 セント及び 15%というものか

ら、自動車の 105% (エンジン排気量による) というものまで様々である。

印紙税STAMP DUTY

45

物品税ライセンス (Excise Licensing)

ライセンス取得の免除を受けていない限り、たばこ、リキュール等の課税対象物品の製造を行う

ためにライセンスを取得する必要がある。課税対象物品の貯蔵にもライセンスが必要である。但

し、たばこ、リキュール等の課税対象物品の製造ライセンスを取得した者は、同時にそれを貯蔵

することも許可される。

税金納付 (Payment of duty)

一般に、課税物品が工場から出荷された時点で物品税を納付しなければならない。但し、予め定

められたリストに記載された人員運搬用の自動車に関する物品税は、保証金が納められた場合、

陸運局に登録した時点で納めることになる(製造場所から移動してから最大 4 年以内まで)。

輸出 (Exports)

課税対象の品目であっても、輸出されるものは物品税は課せられない。

印紙税 (STAMP DUTY)

課税の基準 (Basis of taxation)

印紙税は、取引ではなく証券及び文書に課税される。もし譲渡の文書を作成しなくとも取引が有

効であるならば、印紙税を支払う必要はない。

印紙税が未納あるいは印紙税の納税額が不足している場合、その文書は法廷で証拠として有効

とされないし、官庁でも効力を持たない。

2009 年 1 月 1 日より、徴税官に登録した者に対して、電子媒体による新たな印紙税の支払方法

が導入される。

税率 (Rates of duty)

税率は、証券及び文書の性格及び取引されるべき評価額によって異なる。

一般的に印紙税が重要となるのは資産の譲渡をする場合である。

資産 (株式または市場性のある有価証券を除く)

評価額 (RM) 税率 税額 (RM)

初めの 100,000 RM100 毎に(RM100 未満は、

その部分につき) RM1

1,000

次の 400,000 RM100 毎に(RM100 未満は、

その部分につき) RM2

8,000

500,000 9,000

500,000 超の部分 RM100 毎に(RM100 未満は、

その部分につき) RM3

印紙税STAMP DUTY

46

株式

普通株式の売却価額又は評価額のどちらか大きい金額に対して税率 0.3%の印紙税が課

せられる。印紙税事務所は、一般に下記の 3 方法のいずれかを普通株式の評価方法とし

て採用する。

収益還元法

純資産法

売却価額

サービス契約及び借入契約

サービス / 借入の価額に対して 0.5%の印紙税が課される。ただし、下記の契約の場合、

印紙税全額、もしくは 0.1%を超える印紙税が減免される。

(i) サービス契約 (2011 年 1 月 1 日以降実行の場合)

印紙税

全てのサービス契約(一段階) 従価税率で 0.1%

多段階のサービス契約

(a) 政府が関与しない契約

(サービス提供者と民間企業の契約)

第一段階 従価税率で 0.1%

その次の段階 RM50 が上限

(b) 政府が関与する契約

(サービス提供者と国又は地方政府の

契約)

第一段階 免税

第二段階 従価税率で 0.1%

その次の段階 RM50 が上限

(ii) 借入契約

リンギット建ての借入契約書は、通常、0.5%の印紙税を課される。ただし、担保がなく、

要求払いの返済または一括返済のローン契約については、0.1%の軽減税率の適用

が可能である。

支払期限 (Stamping)

マレーシア国内で実行された文書に係る印紙税は、契約の効力を有する日より 30 日以内に支

払わなければならない。マレーシア国外で実行された文書に係る印紙税は、マレーシア国内で初

めて受け取られてから 30 日以内に支払われなければならない。

罰則 (Penalty)

納付期限に遅れた場合に課されるペナルティは、遅延の期間により異なる。ペナルティの金額は

最大で、RM100 または 200%のいずれか高い金額である。

印紙税の免除 / 減免 (Relief / exemption / remission from stamp duty)

下記の場合は、印紙税が免除又は減免される。

- 金融取引に係る文書

マイクロファイナンススキームのもとで 2012 年 1 月 1 日以降に零細企業又は中小企業と金

融機関の間で実施された RM50,000 以下のローンに係る金銭消費貸借契約書

プロフェッショナルサービス基金のもとで 2012 年 1 月以降に専門職を有する者と Bank

Simpanan Nasional との間で実施された RM50,000 以下のローンに係る金銭消費貸借契約書

印紙税STAMP DUTY

47

2015 年 1 月 1 日から 2016 年 12 月 31 日までに締結された、マレーシア国民が

RM500,000 以下の金額で居住用不動産一戸を購入する場合における、その購入のた

めのローン契約書にかかる印紙税の 50%が免税。当該マレーシア国民が、購入時にその

他の居住用不動産を有していないことが前提。

PR1MA スキームのもとで RM300,000 以下の居住用不動産の購入のために 2012 年 1

月から 2016 年 12 月 31 日までの期間に実施された売買契約書

既存のイスラム式のリボルビング融資ファシリティーに係る文書に適正に印紙税が納付さ

れていることを条件に、当該契約を延長する目的で、シャーリア法の原則に基づき、顧客と

銀行の間で実行される資産譲渡契約書又は資産リース契約書

既存のイスラム式のリボルビング融資ファシリティーの返済繰り延べ又はリストラクチャリン

グといった目的で、シャーリア法の原則に基づき、顧客と銀行の間で実行される資産リース

契約書。既存のイスラム式のリボルビング融資ファシリティーに係る文書に適正に印紙税

が納付されていることを条件に、既存のイスラム式のリボルビング融資ファシリティーの残

高に係る印紙税が免除の対象。

シャーリア原則に基づく、金融業者によるリース・バックを目的とした資産購入に係る契約

書、または、もととなる売買契約書のもと金融業者が顧客の契約上の義務を引き受けるこ

になるいかなる契約書 (2013 年 9 月 13 日以降)

2016 年 1 月 1 日から 2017 年 12 月 31 日までの間に締結されたシャリア適格の住宅金融商

品に係る主要契約書については、20%の印紙税の免税

- 譲渡取引に係る文書

一方の会社が他方の会社に 90%以上出資している場合又は共通の他の会社が両会社に

90%以上出資している場合の、関連会社間での資産の譲渡

親子間での自主的な譲与としての効果を有する不動産の譲渡契約書に課せられる印紙税

の 50%が免税。夫婦間での自主的な譲与としての効果を有する不動産の譲渡契約書に課

せられる印紙税は 100%免税

2015 年 1 月 1 日から 2016 年 12 月 31 日までに締結された、マレーシア国民が

RM500,000 以下の金額で居住用不動産一戸を購入する場合における、その購入のた

めの譲渡に係る文書にかかる印紙税の 50%が免税。当該マレーシア国民が、購入時にそ

の他の居住用不動産を有していないことが前提。

従来型パートナーシップ又は会社の LLP への転換に関連して行われる土地、事業、資産、

株式の譲渡に係る文書

- 企業再編

会社の再構築や合併の一環として一定の条件を満たす場合の株式及び事業譲渡

- その他

2001 年 1 月 1 日以降の資産の証券化に係る一定の文書

証券委員会に承認された社債またはイスラム証券の発行及び譲渡

以下の株式及び市場証券の売却に関連する一定の証書で RM200 を超える部分は免税

- 承認を受けた取引所の証券市場に上場している証券

- 国内のブローカーと外国ブローカーの権限ある代理人との間で取引される証券

経済指標及び経済動向ECONOMIC INDICATORS AND DIRECTIONS

48

経済指標及び経済動向 (ECONOMIC INDICATORS AND DIRECTIONS)

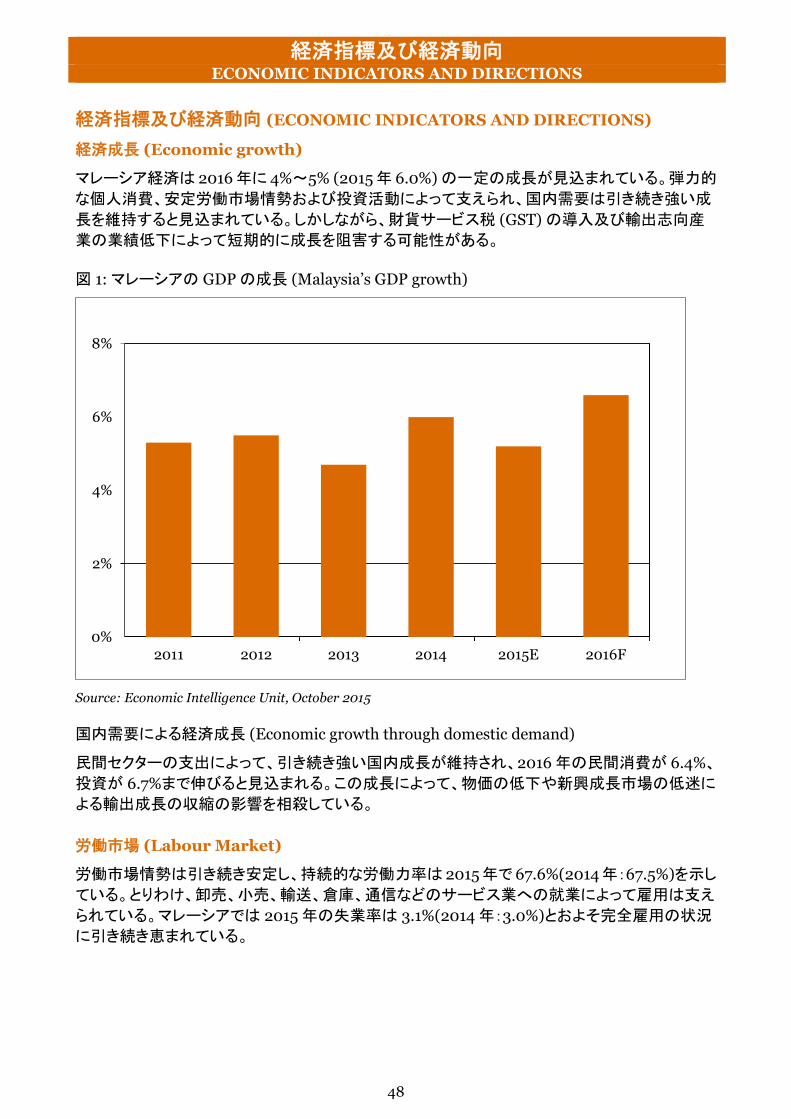

経済成長 (Economic growth)

マレーシア経済は 2016 年に 4%~5% (2015 年 6.0%) の一定の成長が見込まれている。弾力的

な個人消費、安定労働市場情勢および投資活動によって支えられ、国内需要は引き続き強い成

長を維持すると見込まれている。しかしながら、財貨サービス税 (GST) の導入及び輸出志向産

業の業績低下によって短期的に成長を阻害する可能性がある。

図 1: マレーシアの GDP の成長 (Malaysia’s GDP growth)

Source: Economic Intelligence Unit, October 2015

国内需要による経済成長 (Economic growth through domestic demand)

民間セクターの支出によって、引き続き強い国内成長が維持され、2016 年の民間消費が 6.4%、

投資が 6.7%まで伸びると見込まれる。この成長によって、物価の低下や新興成長市場の低迷に

よる輸出成長の収縮の影響を相殺している。

労働市場 (Labour Market)

労働市場情勢は引き続き安定し、持続的な労働力率は 2015 年で 67.6%(2014 年:67.5%)を示し

ている。とりわけ、卸売、小売、輸送、倉庫、通信などのサービス業への就業によって雇用は支え

られている。マレーシアでは 2015 年の失業率は 3.1%(2014 年:3.0%)とおよそ完全雇用の状況

に引き続き恵まれている。

0%

2%

4%

6%

8%

2011 2012 2013 2014 2015E 2016F

経済指標及び経済動向ECONOMIC INDICATORS AND DIRECTIONS

49

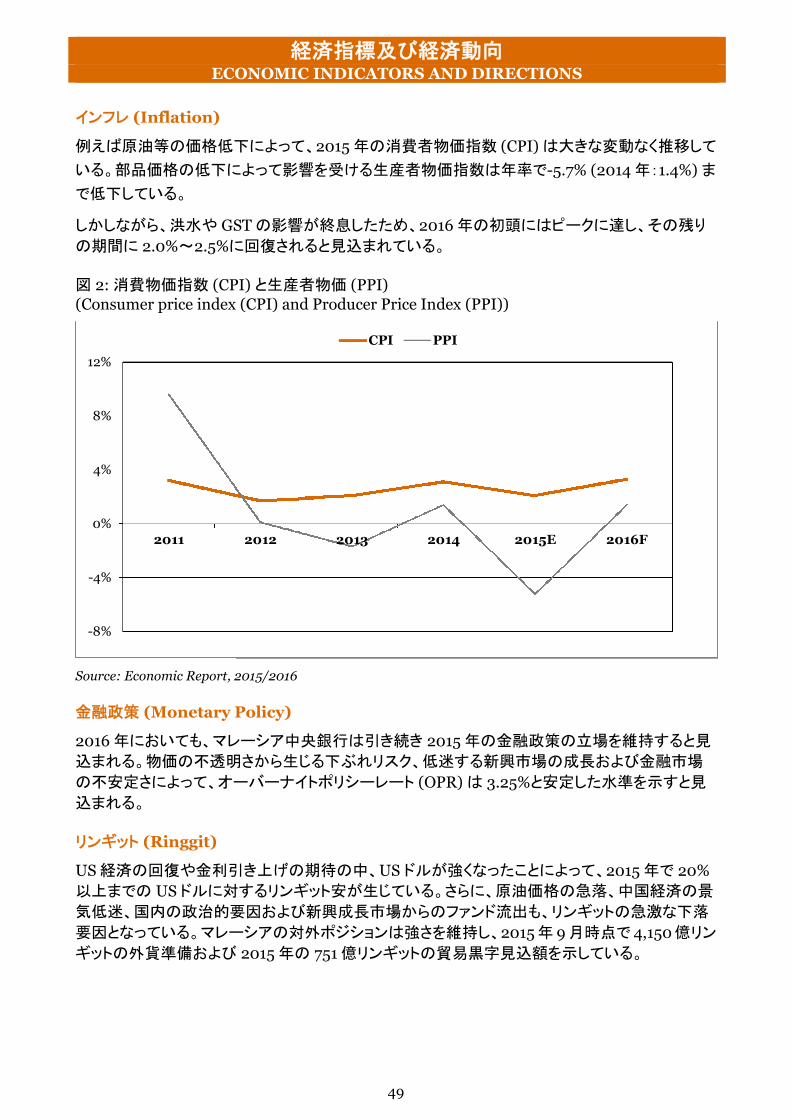

インフレ (Inflation)

例えば原油等の価格低下によって、2015 年の消費者物価指数 (CPI) は大きな変動なく推移して

いる。部品価格の低下によって影響を受ける生産者物価指数は年率で-5.7% (2014 年:1.4%) ま

で低下している。

しかしながら、洪水や GST の影響が終息したため、2016 年の初頭にはピークに達し、その残り

の期間に 2.0%~2.5%に回復されると見込まれている。

図 2: 消費物価指数 (CPI) と生産者物価 (PPI)(Consumer price index (CPI) and Producer Price Index (PPI))

Source: Economic Report, 2015/2016

金融政策 (Monetary Policy)

2016 年においても、マレーシア中央銀行は引き続き 2015 年の金融政策の立場を維持すると見

込まれる。物価の不透明さから生じる下ぶれリスク、低迷する新興市場の成長および金融市場

の不安定さによって、オーバーナイトポリシーレート (OPR) は 3.25%と安定した水準を示すと見

込まれる。

リンギット (Ringgit)

US 経済の回復や金利引き上げの期待の中、US ドルが強くなったことによって、2015 年で 20%

以上までの US ドルに対するリンギット安が生じている。さらに、原油価格の急落、中国経済の景

気低迷、国内の政治的要因および新興成長市場からのファンド流出も、リンギットの急激な下落

要因となっている。マレーシアの対外ポジションは強さを維持し、2015 年 9 月時点で 4,150 億リン

ギットの外貨準備および 2015 年の 751 億リンギットの貿易黒字見込額を示している。

-8%

-4%

0%

4%

8%

12%

2011 2012 2013 2014 2015E 2016F

CPI PPI

財務報告FINANCIAL REPORTING

50

財務報告 (FINANCIAL REPORTING)

マレーシア会計基準審議会 (MASB) は、マレーシアの唯一の会計基準発行及びその他の財務

報告発表機関として設立されている。証券委員会、中央銀行及び会社登記局の公表している法

令にしたがって作成が要請されるすべての財務諸表は承認済会計基準に従わなければならな

い。

閉鎖企業以外の企業向けの MASB 承認会計基準(MASB Approved Accounting Standards for Entities other than Private Entities)

閉鎖企業以外の企業は国際財務報告基準 (IFRS) と同一であるマレーシア財務報告基準

(MFRS) が 2011 年 11 月に導入された。

閉鎖企業以外の企業は、2012 年 1 月 1 日またはそれ以降に開始する会計年度において、移行

法人を除き、国際財務報告基準 (IFRS) と同一であるマレーシア財務報告基準 (MFRS) を適用

しなければならない。移行法人とは、MFRS141「農業」及び/又は解釈指針 15 号「不動産の建設

に関する契約」の適用を受ける法人をいう。

移行法人は 2018 年 1 月 1 日またはそれ以降に開始する年度において MFRS の導入が求めら

れる。2018 年 1 月 1 日前に開始する年度については、従来のマレーシアの GAAP である財務報

告基準 (FRS) を適用可能である。移行法人の連結法人、持分所有法人、一部連結している法人

にもこの措置が適用される。

閉鎖企業向けの MASB 承認会計基準(MASB Approved Accounting Standards for Private Entities)

閉鎖企業は以下のいずれかの方法で会計基準に準拠しなければならない。

2016 年 1 月 1日前に開始する会計年度について、閉鎖企業報告基準(PERS)への完全準拠

2016 年 1 月 1 日またはそれ以降に開始する会計年度について、マレーシア閉鎖企業報告

基準 (MPERS) への完全準拠

MFRS への完全準拠

閉鎖企業は、1965 年会社法の下で設立された以下を満たす私法人と定義される。

(a) 証券委員会 (SC) 又はマレーシア中央銀行 (BNM) により執行されるいかなる法律の下で

財務諸表の報告及び提出が要求されない;並びに

(b) SC 又は BNM により執行されるいかなる法律の下で財務諸表の報告及び提出が要求され

ている企業の子会社/関連会社/共同支配会社でないこと。

従業員退職積立基金EMPLOYEES’ PROVIDENT FUND

51

従業員退職積立基金 (EMPLOYEES’ PROVIDENT FUND, EPF)

EPF の範囲 (Scope of EPF)

従業員積立金(EPF)は、その加入者の定年及び退職後の安定した生活を保証するために設立さ

れた強制貯蓄スキームである。

マレーシア国民ではない又は永住権を持った駐在員および外国人労働者は、EPF への拠出を義

務付けられておらず、自発的に拠出することができる。

負担率 (Rates of contributions)

積立金の法定負担率は以下の通りである。

マレーシア国民及び

永住居住者(PR) (強制)

駐在員及び

外国人労働者

被雇用者の賃金に対する法定負担率(最低)

雇用者 被雇用者 雇用者 被雇用者

60 才まで

給料が RM5,000 超 12%11%

一人当たりRM5

11%給料が RM5,000 以下 2 13%

60 から 75 才まで(2008 年 2 月 1 日より)

給料が RM5,000 超 6% 1

5.5% 1 一人当たりRM5

5.5%給料が RM5,000 以下 2 6.5% 1

1 例外:

以下の状況の場合、EPF の毎月の拠出率は 12%(雇用者負担)及び 11%(従業員負担)にて継続される。

i. 2008 年 2 月 1 日以前に 55 才に達している者で 2008 年 2 月 1 日以前に 55 才時の取り崩しを行ってい

ない;

ii. 2008 年 2 月 1 日以前に 55 才時の取り崩しを行い、2008 年 2 月 1 日以前に EPF への再拠出を選択

した場合。

2 もし雇用主が月給 RM5,000 以下の従業員に賞与を支払い、その賞与を加えると当該月の給与が

RM5,000 を超過する場合、法定負担率は 13% / 6.5%で計算される。また 1 リンギ未満の負担額は切

り上げとなる。

2010 年 1 月 3 日から、ワンマレーシア退職預金機構の導入により、毎月固定額の収入をもたない

自営業者と個人が、各人の可能な金額の範囲内で自主的に拠出を行うことができるようになった。

加入者の口座 (Members’ accounts)

2007 年 1 月 1 日より、EPF 口座は、以下の 2 つに分類される。

拠出率 (%)

第 1 口座 - 55 才時の退職金 70

第 2 口座 - 住居購入、教育、医療費及び 50 才時の取崩し 30

従業員退職積立基金EMPLOYEES’ PROVIDENT FUND

52

雇用者のアイアカウント (I Akaun) 登録 (Employer I Akaun Registration)

2015 年 1 月 1 日より、すべての雇用者は EPF のアイアカウントに登録する必要がある。毎月の

EPF の拠出は、アイアカウント経由で行うことができる。EPF 事務所は、マニュアルの KWSP 6A

フォームを用いた毎月の EPF の拠出を現在は受け付けていない。

雇用者は、アイアカウントから毎月の拠出額を見ることができ、また明細をダウンロードすること

もできる。

取崩し (Withdrawals)

以下の場合、EPF の加入者は拠出額を全額取崩すことが可能

加入者が死亡した場合 (相続人による取崩し)

55 才に達した場合

身体的又は精神的理由により就労不能となった場合

マレーシアを永久に離れる場合 (外国人又はマレーシア人でマレーシア国籍を取り消すか

放棄した者)

以下の場合、第 2 口座から取崩すことが可能

住居用家屋の購入、建設又は所定の条件を満たして家屋に設定された抵当権を減額する

場合

50 才に達した場合

最初の住居を売却した上で 2 件目の住居を購入する場合

住宅ローン残高を減少及び精算する場合

住宅 1 件につき住宅ローンの返済 (月次取り崩し)

柔軟な住宅用取崩スキームのもとで加入者による高額の住宅ローンを可能にするために

拠出額の一部を取り崩しておく場合

加入者本人の高等教育費及び子供の第三次教育費にあてる場合

本人及び家族のため重大な疾病の医療費を支払う場合

適格なイスラム教徒の EPF 加入者が巡礼費用の一部 (RM3,000 まで) に充てる場合

(2013 年 1 月 1 日から)

また、加入者は 55 才時に、退職定期支払スキームによる引出しを選択することができる。一部の金

額の一時払いまたは月々の定期払い、全額を対象に月々の定期払いにより引出すことができる。

加入者は、55 才に達する前に何時でも RM1,000,000 を超える積立金より 3 ヶ月毎に最低

RM50,000 以上を取り崩すことができる。

既に 55 才に達し、貯蓄の全額を引き出していない加入者は、貯蓄に対する年間配当を引き出す

ことができる。

2008 年 2 月 1 日より、第 1 口座の基本積立金を超過する額の 20%未満 (3 ヶ月毎に最低取崩し

額 RM1,000を条件として) を外部の承認基金に投資することができる。第 1口座における基本積

立金要求額は年齢に応じ異なり、最低 RM1,000 (18 才加入者) から RM120,000 (55 才加入者)

までの範囲となっている。

雇用ガイドラインEMPLOYMENT GUIDELINES

53

雇用ガイドライン (EMPLOYMENT GUIDELINES)

外国人雇用のガイドライン (Guidelines for employment of expatriates (foreignprofessionals))

外国人ポストの承認は、会社の主要な事業の種類に応じ、異なる省庁により与えられる。マレー

シア投資開発庁 (MIDA) は以下の分野における外国人ポストの承認を行っている。

製造業

製造業に関連するサービス – 駐在員事務所/地域支社、地域統括ハブ (PH)、資金管理セ

ンター (TMC), 海外任務など

ホテル及び観光業

研究開発

MIDA が公布した外国人雇用におけるガイドラインは以下のとおりである。

1. 製造、研究開発、ホテル・観光プロジェクトに従事する会社及び MIDA の税務優遇措置を

申請する会社 (Companies undertaking Manufacturing activities, R&D activities, Hoteland Tourism Projects and applying Tax Incentives under MIDA’s purview)

製造、研究開発、4 つ星以上のホテル、観光プロジェクト及びその他のサービスで MIDA の税務

上の優遇措置を申請する会社は、次の払込資本金を条件に、駐在員ポストを考慮される資格を

有する。

100%マレーシア人所有会社: RM250,000

マレーシア人及び外国人所有会社: RM350,000

100%外国人保有会社: RM500,000

駐在員ポストの数は、事案ごとのメリットに基づいて考慮される。しかしながら、外国人が 100%ま

たは過半数を保有する研究開発サービス会社、研究開発会社、自社向け研究開発会社は、総

研究開発要員の最大 50%、つまり 1 人のマレーシア人に対して 1 人の駐在員という比率の条件

が適用される。タームポストの期間は最長 5 年まで考慮される。

2. 地域統括ハブと財務管理センター (Principal Hub, PH and Treasury ManagementCentre, TMC)

地域統括ハブと財務管理センターの駐在員ポストの申請は、それぞれ RM2,500,000 と

RM500,000 の最低払込資本金額の基準をもとに考慮される。駐在員のポストの数は、会社の

要求に基づいて考慮され、また、マレーシア人でも技能を有する者がいるかどうかやそのポスト

にマレーシア人を置くための努力がなされたかどうかによって付与される。タームポストの期間は、

最長で 5 年間である。