izvjeŠtaj glavnog ekonomiste iii kvartal 2011. godine · izvori i dinamika servisiranja spoljnog...

TRANSCRIPT

IZVJEŠTAJ GLAVNOG EKONOMISTEIII KVARTAL 2011. GODINE

Podgorica, 2011. godine

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog broj 6 81000 Podgorica Telefoni: 020 665 331 Fax: 020 665 336

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Radoje Žugić, guverner Mr Milojica Dakić, viceguverner Dr Velibor Milošević, viceguverner Asim Telaćević Dr Milivoje Radović Dr Milorad Jovović Dr Srđa Božović

PRIPREMA: Po ovlašćenju Guvernera priprema dr Nikola Fabris, glavni ekonomista, sa saradnicima GRAFIČKO UREĐIVANJE: Odjeljenje za publikacije

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz Izvještaja obavezno navedu izvor

MAKROEKONOMSKO OKRUŽENJE U CRNOJ GORI 7

1. REALNI SEKTOR 11

1.1. Bruto domaći proizvod 131.2. Djelatnosti 131.3. Cijene 201.4. Tržište rada 25

2. MONETARNA KRETANJA 29

2.1. Banke 322.2. Mikrokreditne finansijske institucije 492.3. Kamatne stope 50

3. TRŽIŠTE NOVCA I KAPITALA 55

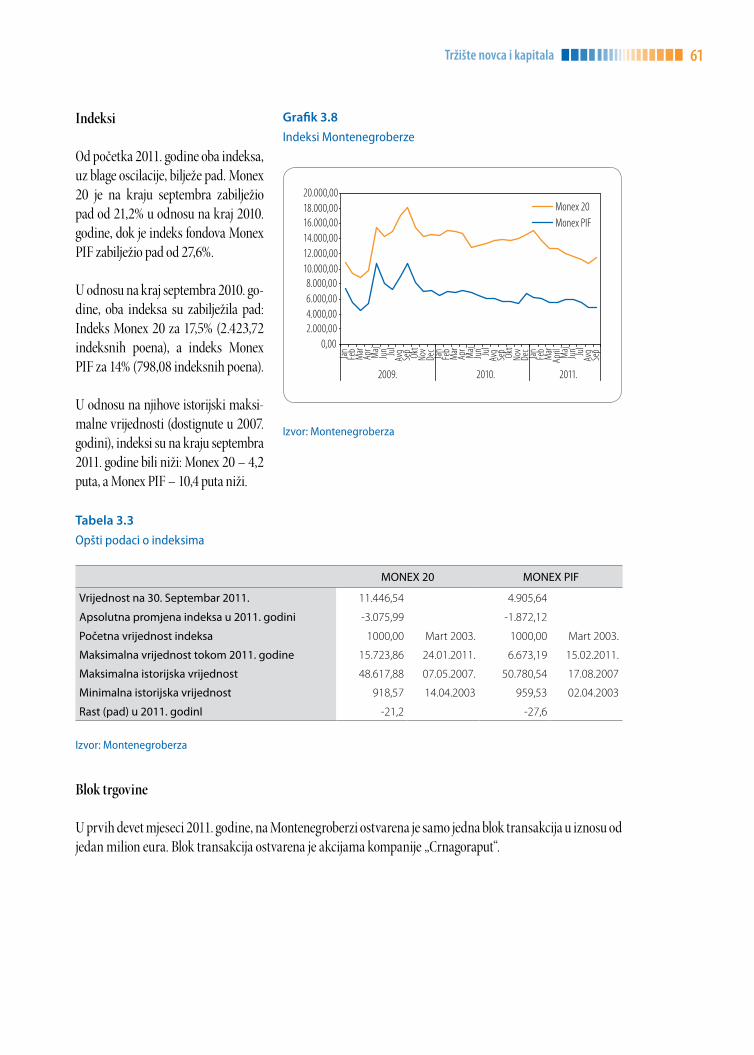

3.1. Tržište novca 573.2. Tržište kapitala 57

4. FISKALNI SEKTOR 65

4.1. Konsolidovana javna potrošnja 674.2. Budžet Crne Gore i državnih fondova 684.3. Lokalna samouprava 714.4 Državni fondovi 72

5. DRŽAVNI DUG 77

5.1. Unutrašnji dug 805.2. Spoljni dug 815.3. Državni dug i izdate garancije 845.4. Otplata duga 855.5. Projekcija i održivost državnog duga 86

6. EKSTERNI SEKTOR 87

6.1. Tekući račun platnog bilansa 916.2. Račun kapitalnih i finansijskih transakcija 102

7. MEĐUNARODNA EKONOMIJA 105

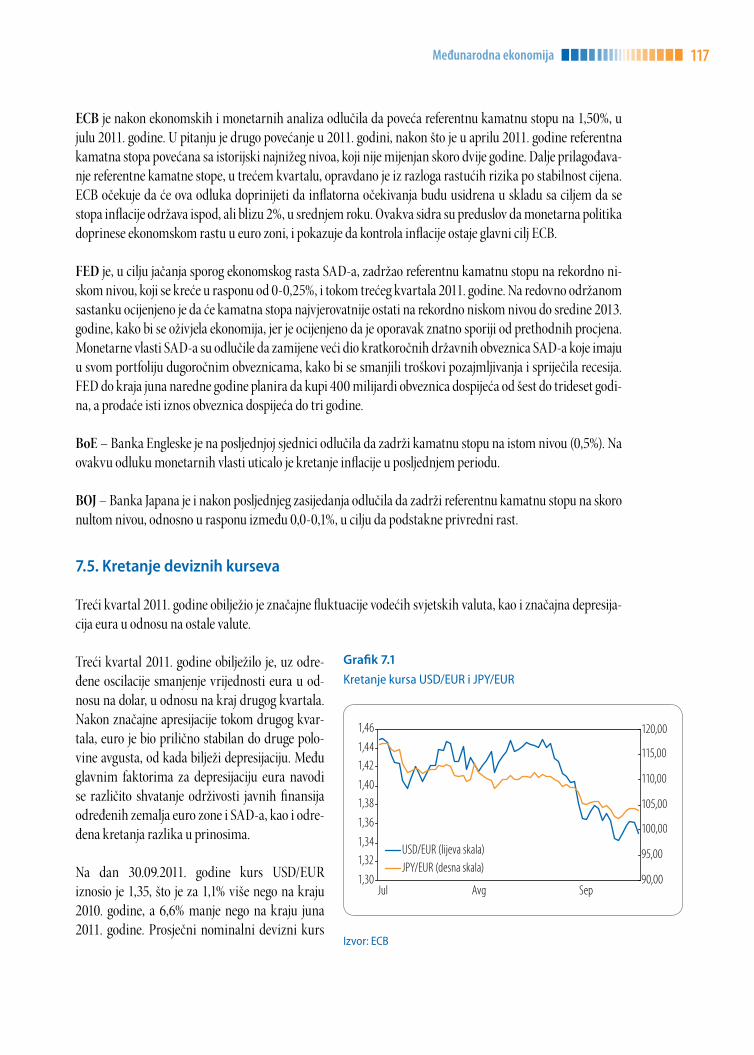

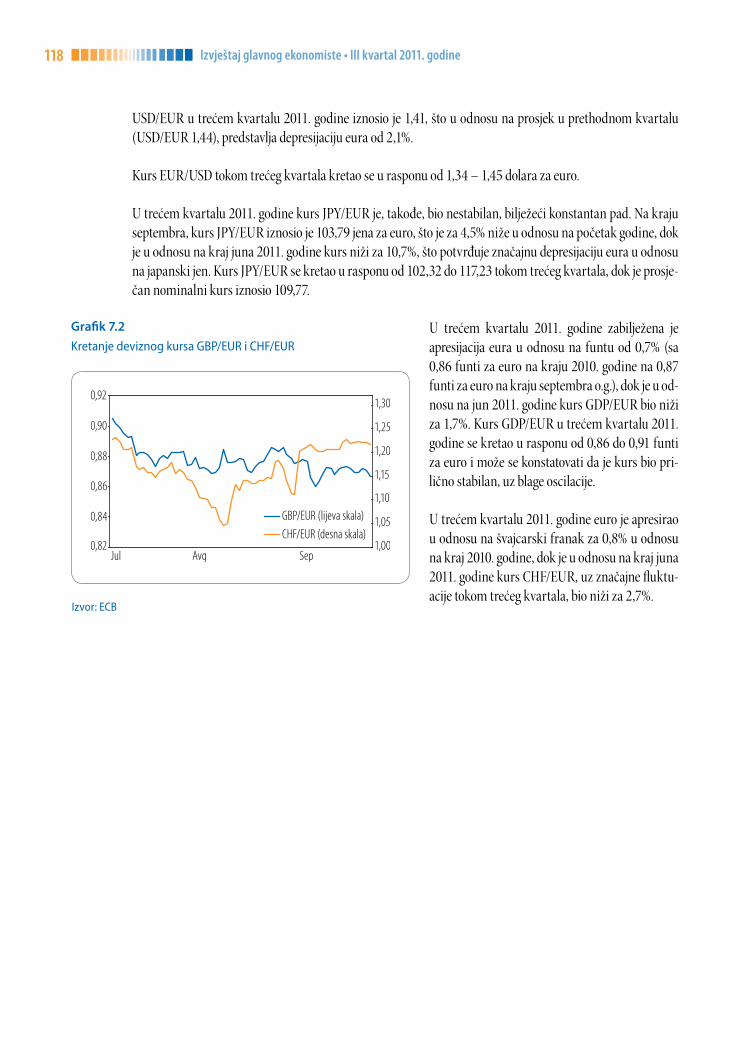

7.1. Konjukturna kretanja 1097.2. Evropska unija (EU) 1107.3. Zemlje u razvoju (Azija) 1147.4. Kamatne stope 1167.5. Kretanje deviznih kurseva 117

8. NAJZNAČAJNIJI DOGAĐAJI 119

9. PRILOZI 123

SADRŽAJ

5

Pregled makroekonomskih pokazatelja

* Podatak za BDP u 2010. godini Monstat objavio u septembru 2011. g** Podatak za avgust 2011. godine.*** Podatak za 2011. g. je prosjek za prvih devet mjeseci**** Podaci za period I-XII 2010. i I-IX 2011.**** Tekući prihodi i izdaci Budžeta, državnih fondova i lokalne samouprave.

2010. IX 2011. %REALNI SEKTORBDP (u tekućim cijenama, u milionima eura)* 3.104,0

Industrijska proizvodnja (u odnosu na isti period prethodne godine) 17.5 -6.2Šumarstvo (u odnosu na isti period prethodne godine) 18,4 1,7Građevinarstvo (u odnosu na isti period prethodne godine-mjereno efektivnim časovima) -0,8 25,8

ZaposlenostBroj zaposlenih** 157.679 167.955Broj nezaposlenih 32.106 29.404

Stopa inflacije (u odnosu na decembar prethodne godine) Potrošačke cijene u odnosu na kraj godine 0,7 3,0

Prosječna zarada bez poreza i doprinosa *** 479 485 1,3MONETARNI SEKTOR (u milionima eura)M11Ukupni depoziti 1.789,9 1.877,8 4,9

Depoziti privrede 439,1 499,2 13,7Depoziti države 123,3 100,5 -18,5

Centralna vlada 58,4 46,6 -20,2Institucije i agencije centralne Vlade 23,0 23,9 3,8Fondovi i opštine 41,9 30,0 -28,3

Depoziti finansijskih institucija 113,7 98,1 -13,7Depoziti stanovništva 951,9 1.034,9 8,7Depoziti - ostalo 161,8 145,2 -10,3

Ukupni krediti 2.200,0 1.957,3 -11,0Krediti privredi 1.207,3 985,8 -18,3Krediti državi 48,2 67,3 39,7

Centralna vlada 11,0 23,7 114,2Institucije i agencije centralne Vlade 3,0 3,0 -0,6Fondovi i opštine 34,1 40,7 19,2

Krediti bankama i finansijskim institucijama 9,3 7,9 -14,6Krediti stanovništvu 863,6 843,9 -2,3Krediti - ostalo 71,6 52,4 -26,9

TRŽIŠTE NOVCA I KAPITALAPromet na berzi (u milionima eura)****Montenegro berza 54,8 41,1

Berzanski indexi MONEX20 14.522,53 11.446,54MONEX PIF 6.777,76 4.905,64Prosječna kamatna stopa na 28-dnevne državne zapise, poslednjaProsječna kamatna stopa na 56-dnevne državne zapise, poslednjaProsječna kamatne stope na 91-dnevne državne zapise, poslednja 2,27%Prosječna kamatna stopa na 182-dnevne državne zapise, poslednja 2,58% 2,58%

FISKALNI SEKTOR (u milionima eura)****Tekući prihodi***** 1.280,2 932,5Izdaci***** 1.431,5 991,6Suficit/deficit -151,2 -59,1Eksterni državni dug bez javnih preduzeća (u milionima eura) 912,4 1067,6 17,0Unutrašnji državni dug bez javnih preduzeća (u milionima eura) 358,3 392,3 9,5EKSTERNI SEKTOR****

Saldo tekućeg računa (u milionima EUR) -764,2 -374,7Trgovinski bilans -1.267,2 -984,7Bilans usluga 410,3 521,8

%pokrića trgovinskog deficita sa ostalim saldima 39,7 61,9Saldo tekućeg računa u % od BDP -24,6

7Makroekonomsko okruženje u Crnoj Gori

U prvih devet mjeseci ekonomski rast je bio iznad očekivanja i naša gruba procjena je da je stopa rasta BDP-a iznosila oko 3,5%. Ključni pokretači ekonomskog rasta su bili: turizam, gradjevinarstvo i trgovina. U šumar-stvu je registrovan skroman ekonomski rast, a u oblasti industrijske proizvodnje očekivan pad, ali je proi-zvodnja u prerađivačkoj industriji i vađenju ruda i kamena u porastu. Sektor saobraćaja u većini segmenata bilježi pad. Evidetan je porast broja zaposlenih, kao i posljedično smanjenje broja nezaposlenih.

Usporavanje rasta svjetske ekonomije i produbljivanje dužničke krize u eurozoni, koja prijeti da ugrozi privre-de njenih glavnih članica, predstavljaju realnu opasnost i po crnogorsku ekonomiju, sa krajnje neizvjesnim is-hodom. Kriza je potvrdila da se strategije rasta ne mogu u nedogled bazirati na tuđim izvorima finansiranja, posebno u uslovima kada je pad rejtinga pojedinih zemalja, usled prekomjerne zaduženosti, rezultirao enor-mnim rastom stope prinosa na državne obveznice, kao odgovor tržišta na pad povjerenja investitora i otežane mogućnosti servisiranja duga. Ovaj problem sve više poprima sistemski karakter u eurozoni, sa izvjesnim ne-gativnim implikacijama i na zemlje u okruženju. Ovo treba posebno imati u vidu kada su u pitanju planirani izvori i dinamika servisiranja spoljnog duga Crne Gore. Uočene tendencije, na duži rok, predstavljaće fiskalni izazov zbog mogućih povećanih troškova zaduživanja, uticaja na kreditni rejting zemlje i na ekonomski rast.

I dalje su prisutni rizici na unutrašnjem planu: budžetski deficit i prenapregnute javne finansije, rastuća neli-kvidnost realnog sektora i neadekvatan nivo kreditne aktivnosti banaka koje, na žalost, ne mogu preuzeti na sebe ulogu generatora privrednog rasta i razvoja. Ipak, ohrabruje veliki napor uložen u izradi budžeta kojim se značajno smanjuje nivo budžetskog deficita, kao i učešće javne potrošnje u BDP-u.

Godišnja stopa inflacije u septembru iznosila je 3,4%, a u odnosu na kraj prethodne godine 3%. Porast cijena akciznih proizvoda (alkoholna pića i duvan), usluga (zdravstvo, prevoz, ugostiteljstvo) i prehrambenih proi-zvoda opredjeljujuće su uticale na nivo godišnje stope inflacije.

Bankarski sektor, nakon dužeg perioda, ostvaruje pozitivne rezultate na planu unutrašnje konsolidacije. Ak-tivnosti na restrukturiranju i izmještanju lošeg kreditnog portfolija iz bilansa sistemskih banaka pozitivno su uticale na poboljšanje pokazatelja kvaliteta aktive i profitabilnosti bankarskog sektora. Kontinuiran i sta-bilan rast depozitnog potencijala banaka, predstavlja odraz povjerenja građana i privrede u bankarski sistem. Likvidnost i solventnost su na zadovoljavajućem niovu i iznad propisanih indikatora. Pa ipak, otvorena pri-jetnja u vidu tekuće dužničke krize u evropskim zemljama, posebno onima sa kojima Crna Gora ostvaruje intenzivnu saradnju, sa očekivanim negativnim uticajem na matične banke može dovesti do porasta rizika u ovom sektoru.

MAKROEKONOMSKO OKRUŽENJE U CRNOJ GORI

8 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

U trećem kvartalu 2011. godine i aktivne i pasivne kamatne stope zabilježile su neznatan pad. Prosječna ponderisana efektivna aktivna kamatna stopa na kraju septembra iznosila je 9,61% i ostvaruje zanemarljivo smanjenje od 0,02 p.p. u odnosu na kraj prethodne godine, dok je na godišnjem nivou viša za svega 0,01 p.p. Na njeno kretanje najviše su uticali visoka premija rizika zemlje, trend kretanja nekvalitetne aktive, rizičnost klijenata i opšta poslovna klima. Prosječna ponderisana pasivna kamatna stopa iznosila je 3,11% i bila je za 0,16 p.p. niža nego na kraju prošle godine, odnosno za 0,41 p.p. u odnosu na isti mjesec prethodne godine, kao očekivani odgovor na zadovoljavajući nivo likvidnosti u bankarskom sektoru.

U prvih devet mjeseci 2011. godine u odnosu na isti period prethodne godine zabilježen je pad industrijske proizvodnje od 6,2%. Povećanje proizvodnje u sektoru vađenje ruda i kamena od 12,7% i sektoru prerađivač-ke industrije od 9,8%, u odnosu na isti period prethodne godine, nije nadomjestilo pad proizvodnje u sektoru proizvodnje električne energije, gasa i vode od 27,5%, što je imalo za rezultat smanjenje ukupne industrijske proizvodnje. U pitanju je očekivani pad proizvodnje električne energije, imajući u vidu izuzetno visoku bazu iz prethodne godine i izuzetno povoljne hidrometeorološke uslove u 2010. godini.

Sveobuhvatne i intenzivne promotivne aktivnosti na međunarodnom planu rezultirale su povećanim intere-sovanjem inostranih turista za primorsku i planinsku regiju, a time i pozitivnim trendom u kretanju fizič-kih pokazatelja dolazaka turista i broja ostvarenih noćenja. Prema podacima Monstata, tokom prvih devet mjeseci Crnu Goru je posjetilo 8,4% više turista koji su ostvarili 10,2% više noćenja nego u istom periodu prethodne godine. Ipak, treba konstatovati da su na rast broja turista uticale i političke nestabilnosti u nekim konkurentskim destinacijama, kao i izuzetno povoljne vremenske prilike u septembru.

U drumskom i željezničkom saobraćaju ostvaren je pad prevoza i robe i putnika u prvih devet mjeseci 2011. godine, vazdušni saobraćaj bilježi rast putnika i pad robe, a u lukama je evidentiran pad obima ukupnog pro-meta. Šumarstvo je ostvarilo rast proizvodnje od 1,7% u odnosu na isti period prethodne godine. Prema pre-liminarnim podacima Monstata, u istom periodu građevinska djelatnost je ostvarila rast od 25,8% mjereno efektivnim časovima rada, odnosno od 19% mjereno vrijednošću izvršenih građevinskih radova.

Za devet mjeseci 2011. godine budžet Crne Gore ostvario je deficit od 63,7 miliona eura (1,9% BDP-a). U uslo-vima rasta rizika od nove evropske recesije, za crnogorsku ekonomiju najvažniji prioritet u fiskalnom dijelu je nastavak započete konsolidacije, odnosno ključni fiskalni izazov je smanjenje deficita i potrebe za zaduži-vanjem i pokretanje kapitalnih investicionih projekata. Državni dug Crne Gore na kraju trećeg kvartala 2011. godine iznosio je 1.459,9 miliona eura ili 44,6% procijenjenog BDP-a za 2011. godinu i ostvaruje rast od 14,9% u odnosu na kraj 2010. godine. U strukturi ukupnog duga dominira spoljni dug sa 73,1%, dok se na unutrašnji dug odnosi 26,9%. Izdate državne garancije dostigle su iznos od 374,1 miliona eura ili 11,4% procijenjenog BDP-a, odnosno 25,6% državnog duga.

Smanjenje neravnoteže na tekućem računu platnog bilansa, započeto 2009. godine, nastavlja se i u ovoj go-dini. Deficit na tekućem računu platnog bilansa u prvih devet mjeseci 2011. godine iznosio je 374,7 miliona eura što je za 23,5% manje nego u istom periodu 2010. godine. Osnovni razlozi ovakvog kretanja jesu blagi porast robnog deficita i snažna pozitivna kretanja na računima usluga, tekućih transfera i faktorskih dohoda-ka. Finansiranje deficita i dalje se dominantno ostvaruje prilivom stranih direktnih investicija, kao i prilivom portfolio investicija kroz emisiju euroobveznica na međunarodnom tržištu.

9Makroekonomsko okruženje u Crnoj Gori

Prema preliminarnim podacima Monstata, za devet mjeseci 2011. godine, rastu ukupne robne razmjene do-prinijelo je povećanje izvoza od 44,7% i uvoza roba od 11,2%. Pokrivenost uvoza izvozom od 24,3% na niskom je nivou, iako je ostvareno poboljšanje od 5,6 procentnih poena u odnosu na isti period prethodne godine. Učešće izvoza u ukupnoj razmjeni iznosi svega 19,6%, i pored povećanja od 3,8 procentnih poena. Na poveća-nje izvoza pozitivan uticaj imao je oporavak privredne aktivnosti i rast proizvodnje u prerađivačkoj industriji, kao i porast izvoznih cijena. Da bi se i u narednom periodu ostvario rast izvoza, potrebna su veća investiciona ulaganja u izvozno orijentisanu proizvodnju i proširenje asortimana i kvaliteta izvoznih proizvoda.

Rastuća neizvjesnost na međunarodnom finansijskom tržištu redukovala je interesovanje stranih investitora za crnogorsko područje i odložila za izvjesno vrijeme realizaciju najavljenih krupnih investicionih projekata. Navedene tendencije su se negativno odrazile na priliv SDI. Ukupan priliv stranih direktnih investicija izno-sio je 348,8 miliona eura, od čega se 36,4% odnosilo na investicije u banke i preduzeća, 23,9% na interkompa-nijski dug i 36% na ulaganja u nekretnine. Neto priliv SDI iznosio je 265,9 miliona eura, što je za 35,5% manje nego u istom periodu 2010. godine. Evidentno je značajno smanjene priliva po osnovu vlasničkih ulaganja od 28,9%, kao i zaduživanja preduzeća kod matičnih kompanija u inostranstvu od 31%. Ipak, imajući u vidu globalni kontekst poslovanja, ostvaren je relativno visok nivo SDI po čemu je Crna Gora odavno prepoznata kao jedan od lidera kada su u pitanju evropske ekonomije u tranziciji.

Na tržištu rada evidentan je rast broja zaposlenih od 6,5% u avgustu u odnosu na decembar prethodne godi-ne. U avgustu je broj zaposlenih iznosio 167.955 i bio je veći za 5,9% u odnosu na isti mjesec prethodne godine. U strukturi zaposlenih dominiraju uslužne djelatnosti i javni sektor. Pozitivan trend pada nezaposlenih od februara ove godine prekinut je u septembru, kada se broj nezaposlenih ponovo povećava usled prestanka uticaja faktora sezonskog zapošljavanja, koji je značajno doprinosio ublažavanju posljedica otvorene nezapo-slenosti. Broj registrovanih nezaposlenih lica u prvih devet mjeseci ove godine bio je niži za 2,4% u odnosu na isti period prethodne godine. U septembru, na evidenciji Zavoda za zapošljavanje, bilo je registrovano 29.404 lica koja traže zaposlenje, ili 5,2% manje nego u septembru prethodne godine, a čak 8,4% manje nego u de-cembru 2010. godine.

Prvih devet mjeseci 2011. godine obilježio je i rast prosječne zarade, u bruto i neto iznosu, u dvanaest od uku-pno petnaest sektora, u odnosu na isti period prethodne godine. Prosječna zarada sa doprinosima i porezima iznosila je 723 eura i bila je viša za 2%, dok je prosječna neto zarada iznosila 485 eura, što je za 2,1% više u odnosu na isti period prethodne godine.

1 REALNI SEKTOR

13Realni sektor

Grafik 1.1 Industrijska proizvodnja, godišnja stopa rasta

Izvor: Monstat

1.1. Bruto domaći proizvod

Zvanični podaci o nominalnoj i realnoj veličini BDP-a za devet mjeseci nijesu dostupni. Prema procjeni Mi-nistarstva finansija ukupan BDP za 2011. godinu bi trebao ostvariti realan rast od 2,5%. Procjena CBCG je da je za prva tri kvartala ostvaren rast BDP-a oko 3,5%.

Tokom ovog perioda većina indikatora je imala trend rasta. Povećan je obim aktivnosti u šumarstvu i gra-đevinarstvu, povećan je promet u maloprodaji, a zabilježen je i rast dolazaka i noćenja turista. Ukupna indu-strijska proizvodnja je u padu, ali je proizvodnja u prerađivačkoj industriji i vađenju ruda i kamena u porastu. Sektor saobraćaja u većini segmenata bilježi pad indikatora.

Rast ekonomskih aktivnosti uslovio je nešto bolja kretanja na tržištu rada. Broj nezaposlenih je od februara imao opadajući trend sve do septembra kada se broj nezaposlenih ponovo povećava. Ovaj period karakteriše i povećanje broja zaposlenih u odnosu na kraj prethodne godine. Bruto i neto zarade su u septembru u odnosu na kraj prethodne godine zabilježile pad od 7,3%, odnosno 7,4%, dok je inflacija u odnosu na decembar pret-hodne godine zabilježila rast od 3%.

1.2. Djelatnosti

1.2.1. Industrijska proizvodnja

U prvih devet mjeseci 2011. godine u odnosu na isti period prethodne godine zabilježen je pad in-dustrijske proizvodnje od 6,2%. Pad je evidenti-ran na godišnjem nivou (2%) i na nivou ukupne proizvodnje za devet mjeseci u odnosu na prosjek 2010. godine (10,4%). Povećanje proizvodnje u sektoru vađenje ruda i kamena od 12,7% i sekto-ru prerađivačke industrije od 9,8%, u odnosu na isti period prethodne godine, nije nadomjestilo pad proizvodnje u sektoru proizvodnje električne energije, gasa i vode od 27,5%, što je imalo za re-zultat smanjenje proizvodnje ukupne industrije.

14 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tokom prvih devet mjeseci ove godine, u odnosu na isti period prethodne, proizvodnja u prerađivačkoj in-dustriji viša je za 9,8%. Rast je zabilježen u šest podsektora prerađivačke industrije, koji inače čine 32,9% ukupne industrijske proizvodnje. Posmatrano po pojedinim podsektorima, najveći rast je zabilježen u pod-sektoru prerade drveta i proizvoda od drveta (40,9%), zatim proizvodnja mašina i uređaja, ostala (33,7%), proizvodnja osnovnih metala i metalnih proizvoda (16,8%), proizvodnja proizvoda od ostalih nemetalnih minerala (16,1%), proizvodnja saobraćajnih sredstava (14,5%), i u podsektoru proizvodnja tekstila i tekstilnih proizvoda (5,3%).

Pad proizvodnje zabilježen je u pet podsektora prerađivačke industrije i to podsektoru proizvodnja prehram-benih proizvoda, pića i duvana za 3,6%, podsektoru proizvodnja papira, izdavanje i štampanje za 7%, podsek-toru prozvodnja hemijskih proizvoda i vlakana za 10,5%, proizvodnja proizvoda od gume i plastičnih masa za 3,4% i u podsektoru prerađivačka industrija, ostala za 49,2%. U podsektoru proizvodnja kože i predmeta od kože u prvih devet mjeseci 2011. godine nije evidentirana proizvodnja.

U prvih devet mjeseci u odnosu na isti period prethodne godine, sektor vađenja ruda i kamena bilježi rast proizvodnje od 12,7%, najviše zbog rasta proizvodnje u podsektoru vađenja ostalih sirovina i materijala od 58%. Podsektor vađenja energetskih sirovina bilježi pad od 1,8%.

Grafik 1.2 Industrijska proizvodnja po sektorima. Ø 2010 = 100

Izvor: Monstat i CBCG kalkulacije

15Realni sektor

Grafik 1.3 Industrijska proizvodnja – trend kretanja

Izvor: Monstat i kalkulacije CBCG

Proizvodnja električne energije, gasa i vode, u prvih devet mjeseci ove godine, bila je manja za 27,5% u odnosu na uporedni period 2010. godine, najviše zbog rekordne proizvodnje ostvarene u prethodnoj godini. Nepo-voljna hidrološka situacija je dodatno doprinijela negativnim pokazateljima, jer je uticala na pad proizvodnje hidroelektrana „Perućica“ i „Piva“ u prvih devet mjeseci, ispod planirane. Veću proizvodnju od planirane ostvarila je TE „Pljevlja“, ali to nije bilo dovoljno da nadomjesti značajan pad u proizvodnji hidroelektrana.

Početkom jula zvanično je počeo projekat MONTESOL, čijom implementacijom će se ostvariti značajne ušte-de u potrošnji električne energije domaćinstava. U sklopu projekta domaćinstva će putem beskamatnih kre-dita biti u mogućnosti da kupe solarne sisteme za zagrijavanje vode, i u tom cilju su predviđena sredstva od 1 milion USD za subvencionisanje kamatne stope. Za implementaciju projekta je zaduženo Ministarstvo ekonomije Crne Gore u saradnji sa Programom zaštite životne sredine pri Ujedinjenim nacijama (UNEP) i italijanskim Ministarstvom životne sredine, kopna i mora (IMELS).

Vlada Crne Gore i A2A su u avgustu potpisali Memorandum o razumijevanju kojim se definišu osnove za izmjenu pojedinih članova Ugovora o djelimičnoj privatizaciji i dokapitalizaciji Elektroprivrede Crne Gore. Memorandumom je predviđeno da se A2A odriče prava na većinsko vlasništvo u EPCG, a Vlada prava na kupovinu akcija koje A2A ima u Elektroprivre-di. Njime se, između ostalog, naglašava potreba jasnijeg regulatornog okvira, kod predviđanja cijena električne energije u srednjem roku, uz implementaciju stadarda EU u toj oblasti. Memo-randumom je predviđeno da se izmjene i dopune Ugovora potpišu do kraja 2011. godine.

Prateći kretanje industrijske proizvodnje to-kom posljednje tri godine primjetan je opadajući trend, posebno u posljednjem kvartalu 2008. go-dine i tokom cijele krizne 2009. godine. Do opo-ravka industrije dolazi u 2010. godini što pokazu-je i linija trenda, posebno u posljednjem kvartalu 2010. godine. Međutim, oporavak je neujednačen i još uvijek neizvjestan zavisno od pojedinih sek-tora, što se odražava na ukupnu industriju i trend tokom devet mjeseci ove godine.

1.2.2. Turizam

Pozitivan trend u kretanju fizičkih pokazatelja dolazaka turista i noćenja tokom prvih šest mjeseci nastavljen je i u ljetnjoj turističkoj sezoni. Prema podacima Monstata, tokom prvih devet mjeseci Crnu Goru je posjetilo 1.304,5 hiljada turista, što je za 8,4% više nego u istom periodu prethodne godine. Veći broj posjetilaca regi-strovan je u primorskim mjestima za 9,7%, u planinskim mjestima za 5,8%, dok je smanjen broj posjetilaca u glavnom administrativnom centru za 2,5% i ostalim turističkim mjestima za 24,4%. Broj dolazaka domaćih turista smanjen je za 2,3%, a stranih povećan za 10,1%. U strukturi dolazaka stranih turista, najzastupljeniji su bili turisti iz Rusije (18,4%), Poljske (3%), Ukrajine (2,8%), Njemačke (2,4%), Italije (2,3%) i turisti iz susjed-nih država: Srbije (22,2%), Bosne i Hercegovine (7,2%) i Kosova (2,9%).

16 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tokom prvih devet mjeseci ove godi-ne ostvareno je 8.519,1 hiljada noće-nja, što je za 10,2% više nego u istom periodu prethodne godine. Od toga 897,9 hiljada su bili domaći turisti, što je za 2,8% manje nego u istom pe-riodu prethodne godine, dok su strani turisti ostvarili 7.621,2 hiljada noće-nja, što predstavlja rast od 12%. Broj noćenja se povećao u primorskim mjestima za 11%, dok je smanjen broj noćenja u glavnom administrativ-nom centru za 11,2%, u planinskim mjestima za 8% i u ostalim turistič-kim mjestima za 21,8%.

Veći broj noćenja, u prvih devet mje-seci, ostvarili su turisti iz Ukrajine (61,5%), Rusije (47,5%), Njemačke (19,6%), Češke (3,4%), Bosne i Her-cegovine (2,2%) i Srbije (0,8%). Ipak, ostvareno je manje noćenja iz: Fran-cuske (-36,5%), Italije (-30,3%), Koso-va (-28,4%), Albanije (-16%), Make-donije (-14,4%). Ovi pokazatelji mogu biti dobar indikator na kojim je trži-štima potrebno „pojačati“ promotiv-ne aktivnosti.

Promotivno djelovanje započeto u prethodnom periodu nastavljeno je i tokom ljetnje sezone. Nacionalna turistička organizacija je predstavila turističku ponudu na sajmovima u inostranstvu. Krajem jula, učestvo-vala je na najvećoj evropskoj berzi (RDA Workshop) u Kelnu, koju or-ganizuje Međunarodno udruženje autobuskih turoperatora (RDA). Ove godine se Crna Gora po šesti put predstavila u okviru regionalne po-nude, zajedno sa Srbijom i Albanijom.

Grafik 1.4 Dolasci turista u periodu januar – septembar

Grafik 1.5 Struktura dolazaka turista po mjestima

Grafik 1.6 Noćenja turista u periodu januar – septembar

Izvor: Monstat

Izvor: Monstat

Izvor: Monstat

17Realni sektor

Krajem septembra je, četvrti put za redom, učestvovala na međunarod-noj berzi turizma „Top Resa“ u Pari-zu, predstavljajući crnogorsku turi-stičku ponudu, ističući značaj fran-cuskog tržišta za Crnu Goru.

Boks 1.1 – Indikatori turizma u Evropi iznad očekivanja – kretanje dolazaka u svijetu u skladu s prognozama

Međunarodni dolasci turista su, prema podacima UNWTO-a, ostvarili rast od 4,5% u prvih osam mjese-ci 2011. godine u odnosu na isti period prethodne godine.

U suprotnosti sa trendom, koji je bio izražen u prethodnim godinama, rast dolazaka turista u prvih osam mjeseci je bio veći u razvijenim (4,9%) nego u zemljama u razvoju (4%). Na to je najviše uticao značajan rasta dolazaka u Evropi, od čak 6%. U regionima Sjeverne Evrope i Centralne i Istočne Evrope, nakon opo-ravka, koji je otpočeo u prethodnoj godini, dolasci turista su rasli 7% i 8%, respektivno. Slična je situacija i u pojedinim destinacijama Južne Evrope koje su imale korist od preusmjeravanja turista sa Srednjeg Is-toka (-9%) i Sjeverne Afrike (-15%), što je dovelo do porasta broja dolazaka u ovom regionu za 8%. U Crnoj Gori je u prvih osam mjeseci 2011. godine ostvaren rast do-lazaka, za 7,3% u odnosu na isti period prethodne godine, što je iznad prosjeka u Evropi.

Uprkos tekućoj nestabilnosti u pojedinim zemljama Evrop-ske Unije, međunarodni turi-zam postaje važan pokretač za mnoge evropske ekonomije, donoseći potreban kapital i sma-njujući pritisak na njihov platni bilans. Ističe se potreba podrške turizmu od strane evropskih vlada, kao sektora koji može da utiče na ekonomski oporavak, s obzirom na posjedovanje kapac-iteta za distribuciju bogatstva i stvaranje novih radnih mjesta širom regiona.

Grafik 1.7 Broj ostvarenih noćenja turista (u 000) – izabrane godine

Izvor: Monstat

Grafik 1 Međunarodni dolasci turista u Evropi, po mjesecima

Izvor: World Tourism Organization (UNWTO)* Januar – Avgust 2011. godine

18 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

U pojedinim regionima Azije turizam je zadržao dvocifrenu stopu rasta dolazaka, u Jugoistočnoj Aziji (12%) i Južnoj Aziji (13%), dok su u Sjeveroistočnoj Aziji usporeni dolasci djelimično zbog pada u tu-rizmu u Japanu i Okeaniji.

Južna Amerika (+13%) je nastavila da predvodi rast dolazaka u Americi (+5%), koristeći pozitivne ekonomske trendove u regionu i povećanje regionalne integracije. Rezultati preostalih regiona – Sjev-erne Amerike (+3%), Centralne Amerike (+4%) i Kariba (+4%) su ispod prosjeka.

U Africi je zabilježen pad dola-zaka od 4%, kao rezultat krize u Sjevernoj Africi. Uprkos tre-nutnoj situaciji na Srednjem Istoku, pojedine destinacije kao što su Saudijska Arabija i Ujedinjeni Arapski Emirati su nastavili sa trendom rasta dolazaka, dok podaci iz Jula i Avgusta pokazuju poboljšanje dolazaka turista i u Egiptu.

Očekuje se da će do kraja 2011. godine biti blaži rast međunarodnih dolazaka turis-ta, između 4% i 4,5% u odnosu na prethodnu godinu, što je u skladu sa projekcijama UN-WTO-a s početka godine. Iako je, zbog povećanja finansijskih i fiskalnih izazova došlo do ras-ta nestabilnosti na turističkom

tržištu, trendovi u posljednjim mjesecima navode na očekivanje nastavka rasta indikatora turizma u 2012. godini, između 3% i 4%.

Šumarstvo

U prvih devet mjeseci ove godine, u oblasti šumarstva, proizvedeno je ukupno 204.351 m³ šumskih sortime-nata, što je za 1,7% više nego u istom periodu prethod-ne godine.

U julu je na Žabljaku održana javna rasprava na nacrt dokumenta „Operativni kriterijumi i indikatori održi-vog gazdovanja šumama u Crnoj Gori“ u organizaciji Ministarstva poljoprivrede i ruralnog razvoja, uz podrš-ku SNV (Holandske razvojne organizacije). Dokument se u potpunosti oslanja na održivo šumarstvo, koje po-drazumijeva aktivno upravljanje i gazdovanje šumama, a značajno će doprinijeti povećanju stepena realizacije i kontrole planskih dokumenata u šumarstvu.

Grafik 2 Očekivanja u kretanju međunarodnih dolazaka turista u svijetu

* Prognoza: 011: 4% - 4,5%, 2012: 3% - 4%

Izvor: World Tourism Organization (UNWTO)

Grafik 1.8 Proizvodnja šumskih sortimenata, mjesečni nivo u m³

Izvor: Monstat

19Realni sektor

1.2.4. Građevinarstvo

Prema preliminarnim podacima Monstata za prvih devet mjeseci ove godine vrijednost izvršenih građe-vinskih radova iznosila je 187,5 miliona eura i bila je viša za 19% u odnosu na uporedni period. Građevinska aktivnost mjerena efektivnim časovima rada povećana je za 25,8%. Po evidenciji Monstata, vrijednost novih ugovora na zgradama iznosila je 31,2 miliona eura, što je za 27,4% više, a vrijednost novih ugovora na ostalim građevinama bila je 35 miliona, odnosno 55,6% manje nego u istom periodu prethodne godine.

U septembru je održan 33. Jadranski sajam građevinarstva u Budvi. Na sajmu se predstavilo preko 300 uče-snika iz 30 zemalja, među kojima su proizvođači i distributeri građevinskog materijala, mehanizacije i opre-me, kompanije koje se bave inženjeringom i projektovanjem u građevinarstvu, kao i izdavači stručne litera-ture iz oblasti građevinarstva.

1.2.5. Saobraćaj

Prema podacima Monstata, u prvih devet mjeseci 2011. godine, u drumskom saobraćaju, mjereno putničkim kilometrima, prevezeno je 7,9% manje putnika nego u istom periodu prethodne godine. Kod prevoza robe u drumskom saobraćaju zabi-lježen je pad od 32,3%.

U julu je podpisan Protokol o saradnji u oblasti međunarodnog prevoza putnika i tereta u drum-skom saobraćaju između Crne Gore i Bosne i Hercegovine. Protokolom je ostvaren značajan

Grafik 1.9 Građevinske aktivnosti

Izvor: Monstat

Grafik 1.10 Prevoz putnika u drumskom saobraćaju

Izvor: Monstat

20 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

pomak oslobađanjem prevoza tereta, između ove dvije zemlje, od režima dozvola, kada se taj prevoz realizuje vozilima standarda Euro 4, Euro 5 i više.

Prevoz putnika u željezničkom saobraćaju, u po-smatranom periodu, bio je manji za 30,9%, a pre-voz robe za 2,3%.

Ukupni promet u lukama iznosio je 1.315,6 hilja-da tona, i bio je niži za 1,8% u poređenju sa istim periodom prethodne godine, pri čemu se na izvoz odnosilo 50,2%, a na uvoz 47,9% (razlika od 1,9% se odnosi na tranzit). Izvoz je u ovom periodu po-većan za 8,2%, a uvoz za 3,5%.

Tokom prvih devet mjeseci, u vazdušnom saobra-ćaju prevezeno je 1.073,8 hiljada putnika, što je za 7,8% više nego u istom periodu prethodne godine, a prevoz robe smanjen je za 46,2%.

Vlada Crne Gore je u julu usvojila Master plan razvoja aerodroma do 2030. godine. Plan je pripremljen na zahtjev finansijera projekta, Evropske investicione banke, i definiše strategiju infrastrukturnog razvoja ae-rodroma Podgorica i Tivat za period od 2011. do 2030. godine. Njime su obezbijeđene smjernice razvoja u dvije faze, prva do 2017. i druga do 2030. godine, a cilj je unapređenje kapaciteta i kvaliteta usluga u odnosu na prognozirani saobraćaj. Predviđena je realizacije projekata koji će, između ostalog, uticati na produžetak poletno-slijetne staze na ova dva aerodroma, zatim na povećanje prostora putničkih terminala, širenje plat-formi, kao i na obezbjeđivanje novih parking prostora. Master planom se utvrđuje dugoročno i sistemsko upravljanje razvojem aerodromskih kapaciteta, koje će omogućiti odvijanje efikasnog i ekonomičnog vazduš-nog saobraćaja, zasnovanog na ekološkim standardima.

1.3. Cijene

Inflacija, mjerena potrošačkim cijenama, u sep-tembru u odnosu na kraj prethodne godine, iznosi-la je 3%. U ovom periodu najviše su porasle cijene iz kategorije „alkoholna pića i duvan“ za 25,6%, cijene kategorije „zdravstvo“ za 13,9%, cijene „prevoza“ za 7,7% i cijene kategorije „ostala dobra i usluge“ za 3,2%. Tokom ovog perioda porasle su cijene u kate-goriji „restorani i hoteli“ za 2,9%, kategoriji „stano-vanje“ 2,3%, dok je rast od 1% zabilježen u katego-riji „hrana i bezalkoholna pića, a 0,9% u kategoriji „komunikacije“. Pad cijena bilježe četiri kategorije, pri čemu je najveći pad cijena od 3,9% zabilježen u kategoriji „kultura i rekreacija“. Godišnja stopa in-flacije u septembru je iznosila 3,4%.

Grafik 1.11 Prevoz putnika u vazdušnom saobraćaju

Grafik 1.12 Potrošačke cijene

Izvor: Monstat

Izvor: Monstat

21Realni sektor

U prvih devet mjeseci ove godine cijene iz kategorije „hrana i bezalkoholna pića“ su zabilježile rast od 1%. Iako su cijene hljeba i žitarica zabilježile rast od 10,9%, cijene voća rast od 10,8%, ulja i masti 3%, mlijeka, sira i jaja rast od 2,1%, pad cijena povrća za 13,1% i cijena mesa za 2,3% su uticale da kategorija „hrana i bezalko-holna pića“ ostvari nešto skromnije učešće u ukupnoj inflaciji (13,1%). Cijene duvana su, tokom ovog perioda, porasle za 39,1%, a cijene alkoholnih pića za 6,4%, što je uticalo da kategorija „alkoholna pića i duvan“ ostvari i najveće učešće (32,2%) u ukupnoj inflaciji. Porast cijena farmaceutskih proizvoda od 18,9% i vanbolničkih usluga za 2,2% uticali su na ukupan rast cijena kategorije „zdravstvo“ od 13,9%, dok su cijene u kategoriji „prevoz“ porasle za 7,7%, najviše zbog rasta cijena goriva i maziva od 7,3% i cijena prevoznih usluga od 14,3%. Iako je cijena električne energije zabilježila pad od 3,6%, rast cijena snabdijevanja vodom i druge usluge za 37,5%, uticale su na porast cijena kategorije „stanovanje“ za 2,3% i učešće u ukupnoj inflaciji od 10%. U ovom periodu porasle su cijene iz kategorije „restorani i hoteli“ (2,9%), najviše zbog rasta cijena ugostiteljskih usluga za 3%, cijene kategorije „ostala dobra i usluge“ su rasle 3,2%, zbog povećanja cijena proizvoda i usluga lične njege za 3,6%, dok su cijene iz kategorije „komunikacije“ zabilježile rast od 0,9%. Ovaj period karakteriše pad cijena u kategoriji „odjeća i obuća“ za 1,2%, zbog pada cijena odjeće od 0,1% i obuće od 2,7%, pad cijena u ka-tegoriji „pokućstvo i oprema za kuću“ (- 1,1%) najviše zbog pada cijena namještaja i pokućstva za 5,8% i cijena dobara i usluga za redovno održavanje za 1,1%. Cijene u kategoriji „kultura i rekreacija“ su zabilježile pad od 3,9%, najviše zbog pada cijena audio vizuelne i fotografske opreme za 2,9% i cijena novina, časopisa i papirne konfekcije za 5,2%, dok su cijene kategorije „obrazovanje“ zabilježile pad od 0,6%.

Godišnja stopa bazne inflacije u septembru izno-sila je 1,1% i bila je niža za 2,3 p.p. od ukupne godišnje inflacije. Od početka godine godišnja bazna inflacija je bila niža od ukupne inflacije, s tim da je u januaru i februaru imala negativan predznak. Niže cijene iz kategorija „pokućstvo i oprema za kuću“ i „odjeća i obuća“, kao i poje-dinih cijena prehrambenih proizvoda doprinijele su održavanju niže godišnje stope bazne inflacije u odnosu na ukupnu inflaciju. Kretanje godišnje stope ukupne i bazne inflacije se može vidjeti na grafiku br. 1.13.

Godišnji rast potrošačkih cijena u septembru iznosio je 3,4%, a najveći godišnji rast zabilježile su cijene iz kategorije „alkoholna pića i duvan“ (25,6%), „zdravstvo“ (16,5%), „prevoz“ (9,9%) i „“ostala dobra i usluge“ (3,6%), dok su najveći go-dišnji pad zabilježile cijene iz kategorije „kultura i rekreacija“ (-3,8%).

Ako poredimo godišnju inflaciju ostvarenu u Crnoj Gori i inflaciju u izabranim zemljama, vidi se da je jedino Makedonija imala istu stopu (3,4%), dok je višu godišnju stopu od one ostvarene u Crnoj Gori imala većina izabranih zemalja. Najveći godišnji rast u izabranim zemljama je zabilježen u Srbiji (9,3%), dok je najmanji godišnji rast zabilježen u Češkoj (2,1%).

Grafik 1.13 Poređenje ukupne inflacije i bazne inflacije

Izvor: Monstat i kalkulacija CBCG

22 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tabela 1.1 Učešće pojedinih kategorija u ukupnoj inflacij1

Ponderi IX 11/XII 10 stopa rasta doprinos učešće u uk. inflaciji

UKUPNO 10000 103,0 3,0 3,0 100,0

Hrana i bezalkoholna pića 3755 101,0 1,0 0,4 13,1

Alkoholna pića i duvan 372 125,6 25,6 1,0 32,2

Odjeća i obuća 761 98,8 -1,2 -0,1 -3,0

Stanovanje 1287 102,3 2,3 0,3 10,0

Pokućstvo i oprema za kuću 494 98,9 -1,1 -0,1 -1,8

Zdravlje 280 113,9 13,9 0,4 13,2

Prevoz 1216 107,7 7,7 0,9 31,6

Komunikacije 558 100,9 0,9 0,1 1,7

Kultura i rekreacija 321 96,1 -3,9 -0,1 -4,2

Obrazovanje 218 99,4 -0,6 0,0 -0,5

Restorani i hoteli 296 102,9 2,9 0,1 2,9

Ostala dobra i usluge 442 103,2 3,2 0,1 4,8

Izvor: Monstat i kalkulacije CBCG

U Euro zoni, na godišnjem nivou, u septembru, se bilježi rast cijena od 3%. Najveći rast je zabilježen u kate-gorijama „transport“ od 5,9% i „stanovanje“ od 5%, dok se pad bilježi jedino u kategoriji „komunikacije“ za 1,9%.

1 Napominjemo da se, i pored indeksnih promjena, doprinos učešća pojedinih kategorija zbog ponderacione strukture eviden-tira tek na drugoj, odnosno trećoj decimali.

Grafik 1.14 Godišnja inflacija u izabranim zemljama, septembar 2011. godine

Izvor: Nacionalni zavodi za statistiku i Eurostat

23Realni sektor

Boks 1.2 – Cijene hrane na globalnom nivou i kretanje cijena osnovnih grupa u Crnoj Gori

Kada su cijene (posebno hrane) tokom druge polovine 2008. godine počele padati, očekivala se nji-hova stabilizacija i zaustavljanje rasta, jer je činilo se dostignut vrlo visok nivo cijena. Međutim, rast cijena hrane obnovljen sredinom 2010. godine podstakao je zabrinutost u pogledu dalje volatilnosti i dostizanja još višeg nivoa. Najviši nivo cijene hrane dostigle su u januaru i februaru 2011. godine (prika-zano na grafiku preko indeksa cijena hrane). Postavlja se pitanje da li je dostignut maksimalni nivo i da li će se volatilnost i rast cijena nastaviti i u budućnosti?

U pogledu nivoa cijena mnoge srednjoročne i dugoročne pro-jekcije ukazuje da će cijene hrane u narednoj deceniji ostati na vrlo visokom nivou. Prilično visoke cijene hrane i energije podgrijavaju inflatorne pritiske širom svijeta. Iako se može reći da su se cijene hrane posljed-njih mjeseci stabilizovale (u septembru imaju blago silaznu putanju), promjenjive cijene nafte na svjetskom tržištu mogu podstaći inflaciju. Do-datni razlog visokih cijena hrane na globalnom nivou su i prilično prazna skladišta hrane, posebno nekih žitarica.

Iako se očekivao rast godišnje stope inflacije u Crnoj Gori, posebno nakon skoka cijena u martu ove godine, inflacija je

tokom posljednjeg kvartala bila na relativno nižem nivou. Nakon rasta od 3,7% u martu i 3,6% u junu, godišnja stopa se, u septembru, spustila na 3,4%. Kada je u pitanju kretanje cijena pojedinih grupa proizvoda, najveći rast u odnosu na kraj prethodne godine su zabilježile grupe hljeb i žitarice (10,87%), voće (10,75%), šećer, med, pekmez i čokolada za 3,86% (cijena šećera porasla za 16,18%) i grupe ostali prehrambeni proizvodi (3,84%), kao i ulja i masti (3,01%). Kretanje godišnje inflacije uglavnom je bilo generisano cijenama u tri navedene kategorije „hrana i bezalkoholna pića“, „alkoholna pića i duvan“ (rast zbog akciznih promjena) i „prevoz“, zbog kretanja cijena goriva. Ako se doda još i kretanje cijena u kategoriji „stanovanje“, koje se povećalo zbog povećanja administrativno regulisanih cijena (snab-dijevanje vodom i druge usluge) to već čini oko 66% ponderacione strukture koja utiče na ukupnu inflaciju, s tim da se prikazana ponderaciona struktura u tabeli br.1 odnosi na podatke za posljednje dvije godine.

Grafik 1 FAO indeks hrane s naglaskom na 2007-2008 i 2010-2011

Izvor: FAO

24 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tabela 1Kretanje ukupne inflacije i cijena pojedinih kategorija igrupa proizvoda (promjena prema kraju godine)

PonderIX 09 / XII 08 IX 10 / XII 09 IX 11 / XII 10

stopa stopa stopa

Ukupno 10000 1,37 0.20 2,97

Hrana i bezalkoholna pića 3755 0,08 1.60 1,03

Hljeb i žitarice 502 0,52 0.08 10,87

Meso 943 2,60 -0.12 -2,26

Ribe 109 0,29 -2.17 -3,54

Mlijeko, sir i jaja 916 1,33 -0.19 2,06

Ulja i masti 157 -13,22 14.48 3,01

Voće 251 12,77 19.95 10,75

Povrće 411 -13,49 -3.37 -13,10

Šećer, med, pekmez i čokolada 172 3,52 5.00 3,86

Ostali prehrambeni proizvodi 85 0,28 -1.27 3,84

Bezalkoholna pića 209 -2,54 3.29 2,66

Alkoholna pića i duvan 372 7,55 -0,93 25,59

Prevoz 1216 10,86 3,54 7,68

Gorivo i mazivo 507 12,80 7,73 7,33

Izvor: Monstat

Prosječna cijena referentne korpe OPEC-a, u pr-vih devet mjeseci iznosila je 107,3 usd/barel, što je za 42,6% više u odnosu na prosječnu cijenu iz istog perioda prethodne godine. Prosječna cijena brenta u prvih devet mjeseci bila je 112,0 usd/ba-rel, što je za oko 45,2% više u odnosu na prosječnu cijenu iz istog perioda prethodne godine. Cijena brenta u septembru ove godine iznosila je 113,13 usd/barel i u odnosu na decembar prethodne go-dine bila je viša za 23,6%. Prema saopštenju IEA (Međunarodna agencija za energetiku) globalna tražnja sirove nafte će biti niža ove i sljedeće godi-ne, što je posljedica usporavanja ekonomskog ra-sta u svijetu. Slabiji makroekonomski pokazatelji u SAD-u, eurozoni, te fiskalna kriza u pojedinim članicama eurozone, kao i neizvjesnost njenog rješavanja, uz usporavanje kineske ekonomije, smanjuju izglede globalnog rasta. Revidiranje

stopa ekonomskog rasta na niže uticalo je i na usporavanja tražnje za naftom i naftnim derivatima, što je za posljedicu imalo i smanjenje cijene ovog proizvoda u septembru u odnosu na cijenu iz aprila kada je zabilje-žena i najviša cijena brenta u ovoj godini od 123,7 usd/barel.

Grafik 1.15 Cijene nafte, mjesečna stopa

Izvor: Monstat i ‘’Monhly Oil Market Reports’’, OPEC

25Realni sektor

Cijene proizvođača industrijskih proizvoda, u septembru su, u odnosu na kraj prethodne godine, zabilježile rast od 3,1%, pri čemu su cijene u prerađivačkoj industriji zabilježile rast od 5,2%, a cijene vađenje ruda i ka-mena rast od 2,1%. Cijene proizvodnje električne energije, gasa i vode su u istom periodu zabilježile pad od 2,6%. Na godišnjem nivou cijene proizvođača industrijskih proizvoda zabilježile su rast od 3,2%.

1.4. Tržište rada

Broj zaposlenih2 u septembru ove godine iznosio je 164.386, i bio je veći za 4,3% u odnosu na isti mjesec prethodne godine, dok je broj zaposlenih u odnosu na kraj prethodne godine takođe bio viši za 4,3%. Posmatrano po pojedinim sektorima, najveći rast, u septembru u odnosu na decem-bar prethodne godine, zabilježen je u hotelima i restoranima 18,2%, poljoprivredi, šumarstvu i vodoprivredi 23%, što je dobrim dijelom rezultat sezonskog zapošljavanja u ovim sektorima. Rast broja zaposlenih u septembru u odnosu na de-cembar prethodne godine bilježe svi sektori osim prerađivačke industrije i sektora saobraćaja, skla-dištenja i veza.

Posmatrajući strukturu zaposlenih, za osam mje-seci ove godine kroz tri osnovna sektora (pro-izvodnja, usluge i javni sektor), uočava se da je najviše zaposlenih u sektorima usluga i javnom sektoru.

Posmatrajući kretanja na tržištu rada, od februa-ra, kada je evidentiran najveći broj nezaposlenih u ovoj godini, dolazi do opadajućeg trenda sve do septembra kada se broj nezaposlenih ponovo povećava. Broj registrovanih nezaposlenih lica u prvih devet mjeseci ove godine bio je niži za 2,4% nego u istom periodu prethodne godine. U sep-tembru, na evidenciji Zavoda za zapošljavanje, bilo je registrovano 29.404 lica koja traže zaposle-nje, ili 5,2% manje nego u septembru prethodne godine, a čak 8,4% manje nego u decembru 2010. godine.

2 Od aprila 2010. godine izvor podataka je CRPO (Centralni registar poreske uprave), pa nije komentarisan podatak period za devet mjeseci u odnosu na isti period prethodne godine. Zbog istovrsnog izvora komentarisan podatak septembar na septem-bar i septembar na decembar 2010. g.

Grafik 1.16 Broj zaposlenih

Grafik 1.17 Struktura zaposlenih u procentima

Izvor: Monstat

Izvor: Monstat

26 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Zavod za zapošljavanje kontinuirano sprovo-di mjere aktivne politike zapošljavanja naročito kada su u pitanju sezonski poslovi. Takav cilj je imao i projekat pod nazivom „Zaposlimo naše mlade na sezonskim poslovima“ koji se realizovao u periodu od 1.06.2011. godine do 30.09.2011. go-dine, a podrazumjevao je dodjelu subvencija po-slodavcima koji su na sezonskim poslovima zapo-šljavali lica do 25 godina starosti i koja su držav-ljani Crne Gore. Putem ovog projekta zaposleno je 1750 mladih, a najveći broj je bio angažovan u sektoru turizma i ugostiteljstva, trgovine, a manji broj u sektoru poljoprivrede i građevinarstva.

Tokom prethodnih godina, pokazalo se da sezon-sko zapošljavanje, značajno doprinosi ublažava-nju posljedica otvorene nezaposlenosti. Prema podacima Zavoda za zapošljavanje Crne Gore do 30.09.2010. godine istaknuta je potreba za 24.270 sezonskih radnih mjesta, što je za 19% više u od-nosu na prethodnu godine. Najviše radnih mjesta je oglašeno za potrebe turizma i ugostiteljstva (12.562 radnika), za potrebe trgovine (4.590), građevinarstva (3.247), poljoprivrede (1.870) i za ostale djelatnosti (2.000 radnika).

Koristeći odobrene kvote i usvojeni Zakon o za-pošljavanju i radu stranaca u Crnoj Gori, tokom devet mjeseci ove godine izdato je 15.758 dozvola za rad i zapošljavanje stranaca, što je za oko 40% više nego u istom periodu prethodne godine. Po-smatrano prema djelatnostima, najviše dozvola izdato je u oblasti turizma i ugostiteljstva (26,2%), zatim građevinarstva (18,5%), trgovine (14,2%), aktivnosti u vezi s nekretninama (12,3%) i poljo-privrede (8%).

Stopa nezaposlenosti je, prema podacima Zavoda za zapošljavanje, u septembru iznosila 11,14% (broj eviden-tiranih nezaposlenih lica u odnosu sa aktivnim stanovništvom). Drugu stopu nezaposlenosti objavljuje Mon-stat na kvartalnom nivou, a na osnovu Ankete o radnoj snazi koja je usaglašena sa preporukama Eurostat-a. Kretanje ove dvije stope prikazano je na grafiku br. 1.19.

Zarade

U prvih devet mjeseci prosječna (bruto) zarada u Crnoj Gori iznosila je 723 eura i bila je viša za 2% u odnosu na isti period prethodne godine. Prosječna zarada bez poreza i doprinosa iznosila je 485 eura, što je za 2,1%

Grafik 1.18 Broj nezaposlenih

Grafik 1.19 Kretanje nezaposlenosti

Izvor: Zavod za zapošljavanje RCG

Izvor: Monstat i Zavod za zapošljavanje

27Realni sektor

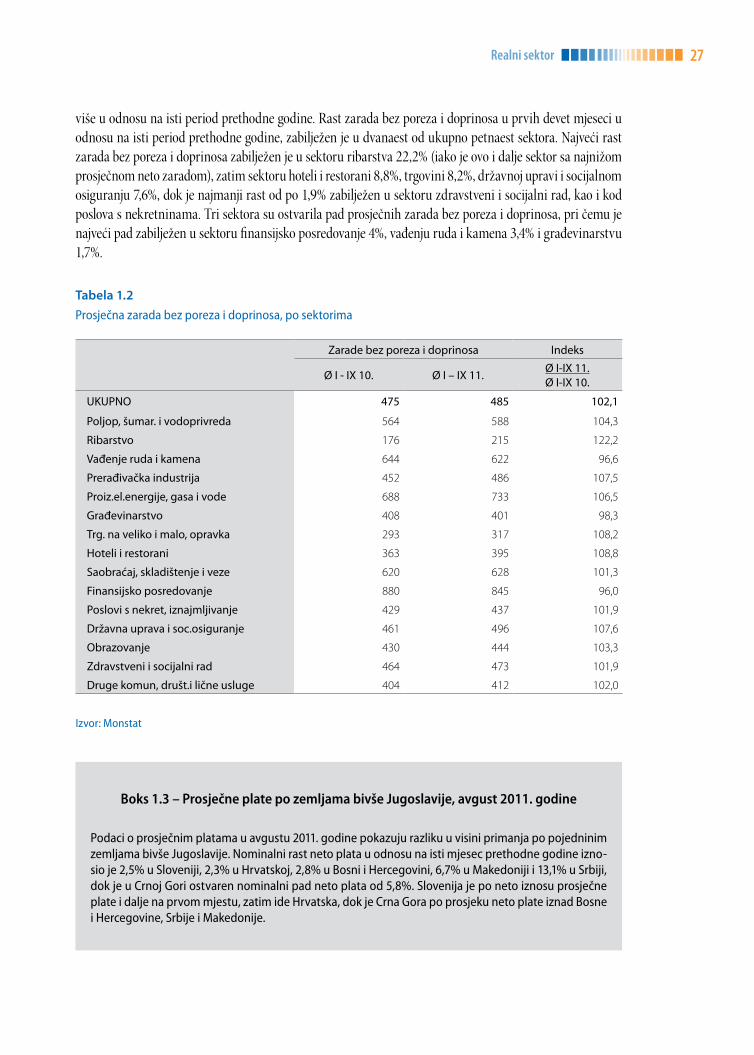

više u odnosu na isti period prethodne godine. Rast zarada bez poreza i doprinosa u prvih devet mjeseci u odnosu na isti period prethodne godine, zabilježen je u dvanaest od ukupno petnaest sektora. Najveći rast zarada bez poreza i doprinosa zabilježen je u sektoru ribarstva 22,2% (iako je ovo i dalje sektor sa najnižom prosječnom neto zaradom), zatim sektoru hoteli i restorani 8,8%, trgovini 8,2%, državnoj upravi i socijalnom osiguranju 7,6%, dok je najmanji rast od po 1,9% zabilježen u sektoru zdravstveni i socijalni rad, kao i kod poslova s nekretninama. Tri sektora su ostvarila pad prosječnih zarada bez poreza i doprinosa, pri čemu je najveći pad zabilježen u sektoru finansijsko posredovanje 4%, vađenju ruda i kamena 3,4% i građevinarstvu 1,7%.

Tabela 1.2 Prosječna zarada bez poreza i doprinosa, po sektorima

Zarade bez poreza i doprinosa Indeks

Ø I - IX 10. Ø I – IX 11. Ø I-IX 11.Ø I-IX 10.

UKUPNO 475 485 102,1

Poljop, šumar. i vodoprivreda 564 588 104,3

Ribarstvo 176 215 122,2

Vađenje ruda i kamena 644 622 96,6

Prerađivačka industrija 452 486 107,5

Proiz.el.energije, gasa i vode 688 733 106,5

Građevinarstvo 408 401 98,3

Trg. na veliko i malo, opravka 293 317 108,2

Hoteli i restorani 363 395 108,8

Saobraćaj, skladištenje i veze 620 628 101,3

Finansijsko posredovanje 880 845 96,0

Poslovi s nekret, iznajmljivanje 429 437 101,9

Državna uprava i soc.osiguranje 461 496 107,6

Obrazovanje 430 444 103,3

Zdravstveni i socijalni rad 464 473 101,9

Druge komun, društ.i lične usluge 404 412 102,0

Izvor: Monstat

Boks 1.3 – Prosječne plate po zemljama bivše Jugoslavije, avgust 2011. godine

Podaci o prosječnim platama u avgustu 2011. godine pokazuju razliku u visini primanja po pojedninim zemljama bivše Jugoslavije. Nominalni rast neto plata u odnosu na isti mjesec prethodne godine izno-sio je 2,5% u Sloveniji, 2,3% u Hrvatskoj, 2,8% u Bosni i Hercegovini, 6,7% u Makedoniji i 13,1% u Srbiji, dok je u Crnoj Gori ostvaren nominalni pad neto plata od 5,8%. Slovenija je po neto iznosu prosječne plate i dalje na prvom mjestu, zatim ide Hrvatska, dok je Crna Gora po prosjeku neto plate iznad Bosne i Hercegovine, Srbije i Makedonije.

28 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tabela 1 Plate u zemljama bivše Jugoslavije, u eurima (rangiranje prema neto iznosu)

Zemlja Neto plate Bruto plate

Slovenija 988 1.524

Hrvatska 738 1.059

Crna Gora 475 709

BiH 420 656

Srbija 378 525

Makedonija 356 499

Izvor: zavodi za statistiku i centralne banke navedenih zemalja

2 MONETARNA KRETANJA

31Monetarna kretanja

U trećem kvartalu 2011. godine zabiljeni su pozitivna kretanja u bankarskom sektoru, u dijelu koji se odnosi na „čišćenje” bilansa i stvaranje zdrave osnove za buduće poslovanje. Tako je poboljšan kvalitet kreditnog portfolija banaka u odnosu na kraj prethodne godine, odnosno smanjeno je učešće nekvalitetnih kredita u ukupnim kreditima. Pad nekvalitetnih kredita je uticao i na smanjenjenje učešća kredita koji kasne sa otpla-tom u ukupnim kreditima i smanjenje potrebnih rezervacija za potencijalne gubitke. Pored toga, smanjeno je i učešće otpisanih kredita u ukupnim kreditima u odnosu na kraj prethodne godine, dok je povećano učešće restrukturiranih kredita.

S druge strane, depoziti položeni kod banaka bilježe rast, kako u odnosu na kraj, tako i u odnosu na isti period prethodne godine.

Takođe, poboljšanje bilježe i osnovni koeficijenti poslovanja banaka: koeficijent povraćaja na prosječnu akti-vu, koeficijent povraćaja na prosječnu prihodonosnu aktivu, koeficijent povraćaja na prosječni kapital, koefi-cijenti likvidnosti banaka (krediti/depoziti banaka, učešće likvidne u ukupnoj aktivi), a koeficijent solventno-sti je i dalje iznad zakonski propisanog minimuma.

Međutim, i pored toga, još uvijek nijesu stvoreni uslovi za porast kreditne aktivnosti banaka: usporena je pri-vredna aktivnost, likvidnost realnog sektora i bonitet pravnih lica se smanjuje, povećava se vrijednost duga po osnovu koje se vrši blokada računa.

Početkom trećeg kvartala donijeta je Odluka o obaveznoj rezervi banaka kod Centralne banke Crne Gore, sa primjenom od oktobra 2011. godine. Ovom odlukom Centralna banka nastoji da poboljša ročnu strukturu depozita u korist oročenih depozita, kako bi se bankama smanjile potencijalne ranjivosti u poslovanju.

Iako je crnogorski bankarski sistem revitalizovan nakon talasa globalne finansijske krize (2008-2009), drugi talas krize, tekuće dužničke krize u Evropi je izlozio crnogorsku ekonomiju potencijalnim prijetnjama iz ek-sternog okruženja, stvarajući na taj način neravnoteže na domaćem tržištu. U ovakvim uslovima, bankarski sistem predstavlja ključ za očuvanje finansijske stabilnosti, iako još uvijek ostaje otvoreno pitanje obezbjeđe-nja kreditnog rasta kako bi se pokrenula privredna aktivnost, ne narušavajući pri tome stabilnost bankarskog sistema.

32 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

2.1. Banke

2.1.1. Likvidnost banaka

Prema osnovnim pokazateljima likvidnosti, sve crnogorske banke su tokom prva tri kvartala 2011. godine uredno izmirivale svoje tekuće oba-veze i održavale likvidnost iznad propisanog mi-nimuma3.

Tokom prva tri kvartala 2011. godine, koefici-jent likvidnosti na dnevnoj i dekadnoj osnovi za bankarski sistem u cjelini je bio iznad propisanog minimuma i na kraju trećeg kvartala 2011. godi-ne iznosio je 1,71 (grafik br. 2.1), što je znatno is-pod nivoa ostvarenog na kraju prethodne godine (2,36)4.

U strukturi likvidnih sredstava banaka domi-nantno je učešće likvidnih sredstava u zemlji (grafik br. 2.2).

Likvidna aktiva banaka7 na kraju septembra 2011. godine iznosila je 663,9 miliona eura. U odnosu na kraj 2010. godine viša je za 18%, dok je u odnosu na kraj septembra prethodne godine viša za 33,6%. Rastu likvidne aktive doprinijela je smanjena kreditna aktivnost banaka.

Učešće likvidne u ukupnoj aktivi na kraju sep-tembra 2011. godine iznosilo je 23% i povećano je u odnosu na kraj 2010. godine (za 3,8 procentnih

3 Na snazi je Odluka o minimalnim standardima za upravljanje rizikom likvidnosti u bankama (“Sl. list Crne Gore” br. 60/08), kojom je propisana obaveza banaka za održavanjem minimalnih koeficijenata likvidnosti na dnevnoj (0,9%) i dekadnoj osnovi (1,0%).

4 Niži nivo koeficijenta likvidnosti rezultat je znatnog pada dekadnog pokazatelja likvidnosti, najvećim dijelom kao rezultat ispravke obračuna likvidne aktive kod jedne banke, od treće dekade marta, na osnovu naloga Sektora za kontrolu banaka. Shodno tome, dekadni pokazatelji likvidnosti su niži, ali je likvidnost bankarskog sistema na agregatnom nivou i na nivou svih banaka u sistemu i dalje iznad zakonom propisanog minimuma.

5 Likvidna sredstva banaka obuhvataju gotovinu i sredstva na obračunskom računu kod CBCG i na računima kod depozitnih institucija u zemlji i inostranstvu (depozite po viđenju) umanjene za dio izdvojenih sredstava obavezne rezerve koja se u skladu sa posebnim propisom mogu koristiti za održavanje dnevne likvidnosti banaka.

6 Dospjele obaveze banaka obuhvataju dospjele obaveze po osnovu primljenih kredita, dospjele obaveze po kamatama i nakna-dama, dospjele obaveze po oročenim depozitima, 30% depozita po viđenju, 10% obaveza po osnovu odobrenih, a neiskorišće-nih neopozivih kreditnih obaveza (kreditne linije), kao i ostale dospjele obaveze.

7 Likvidnu aktivu čine novčana sredstva i depoziti kod depozitarnih institucija umanjena za 50% izdvojene obavezne rezerve.

Grafik 2.1 Likvidna sredstva5 i dospjele obaveze6 banaka (000 eura) i pokazatelj likvidnosti, I – IX 2011. godine

Grafik 2.2 Struktura likvidnih sredstava banaka, I – IX 2011. godine, %

33Monetarna kretanja

poena) i isti period prethodne godine (za 5,9 procentna poena). Koeficijent krediti/depoziti iznosio je 1,04 i poboljšan je u odnosu na kraj i isti mjesec prethodne godine (tabela br. 2.1).

Tabela 2.1 Odabrani pokazatelji likvidnosti banaka, stanje na kraju perioda

Opis/Period2010. 2011.

IX XII IX

Krediti/Depoziti 1,27 1,23 1,04

Likvidna aktiva/Ukupna aktiva (u %) 17,1 19,1 23,0

Tokom prvih devet mjeseca 2011. godine nije bilo korišćenja obavezne rezerve za likvidnost.

2.1.2. Agregatni bilans stanja banaka

Ukupna aktiva banaka je na kraju trećeg kvartala 2011. godine iznosila 2.891,1 miliona eura i bilježi pad od 1,8% u odnosu na kraj 2010. godine, dok je u odnosu na isti period prethodne godine bila niža za 0,6%.

Tabela 2.2 Agregatni bilans stanja banaka

Opis/Period

Stanje, 000 000 eura Promjena

2010 2011 IX 2011/XII 2010 IX 2011/IX 2010

IX XII IX 000 000 eura % 000 000

eura %

AKTIVA1. Novčana sredstva i depoziti kod depozitnih

institucija 560,8 629,7 725,6 95,9 15,2 164,8 29,4

2. Krediti 2.263,2 2.200,0 1.957,3 -242,7 -11,0 -605,9 -13,5

2.1. Rezervisanja za kreditne gubitke 178,9 141,7 117,3 -24,4 -17,2 -61,6 -34,4

2.2. Neto krediti 2.084,3 2.058,3 1.840,0 -218,3 -10,6 -244,3 -11,7

3. Hartije od vrijednosti 74,4 75,5 125,0 49,5 65,5 50,6 68,0

4. Ostala aktiva 198,8 193,4 212,8 19,4 10,0 14,0 7,1

5. Rezervisanja za gubitke na ostale stavke aktive 10,6 13,2 12,2 -1,0 -7,6 1,6 15,0

6. UKUPNO AKTIVA 2.907,6 2.943,7 2.891,1 -52,6 -1,8 -16,5 -0,6

PASIVA

1. Depoziti 1.782,8 1.789,9 1.877,8 87,9 4,9 95,0 5,3

1.1. Depoziti po viđenju 720,1 732,8 761,2 28,4 3,9 41,1 5,7

1.2. Oročeni depoziti 1.062,7 1.057,1 1.116,7 59,6 5,6 54,0 5,1

2. Pozajmice 689,1 697,4 566,4 -131,0 -18,8 -122,7 -17,8

3. Ostale obaveze 138,7 145,5 156,0 10,5 7,2 17,3 12,5

4. Ukupan kapital 296,9 310,9 290,9 -20,0 -6,4 -6,0 -2,0

4.1. Kapital i rezerve 389,8 392,6 313,5 -79,1 -20,1 -76,3 -19,6

4.2. Dobitak/Gubitak iz tekuće godine -92,9 -81,7 -22,6 -59,1 -72,3 -70,3 -75,7

5. UKUPNO PASIVA 2.907,6 2.943,7 2.891,1 -52,6 -1,8 -16,5 -0,6

34 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Pad aktive banaka u prvih devet mjeseci 2011. godine najvećim dijelom je rezultat pada ukupnih kredita koji su na kraju septembra bili niži za 242,7 miliona eura ili 11% u odnosu na kraj 2010. godine. U jednogodiš-njem uporednom periodu četiri banke su ostvarile pad kreditne aktivnosti, pri čemu dominantan uticaj na pad imaju sistemske banke.

Sve ostale stavke aktive banaka bilježe rast kako u odnosu na kraj prethodne godine, tako i na godišnjem nivou (tabela br. 2.2).

Koeficijent povraćaja na prosječnu aktivu izno-sio je -1,04% na kraju septembra tekuće godine i poboljšan je u odnosu na kraj prethodne godine (-2,76%), kao i u odnosu na isti mjesec prethodne godine (-4,18%).

Poboljšanje bilježi i koeficijent povraćaja na pro-sječnu prihodonosnu aktivu koji je na kraju trećeg kvartala iznosio -1,25% (-3,18% na kraju 2010. go-dine, odnosno -4,78% na kraju septembra 2010. godine). Prihodonosna aktiva činila je 77,3% uku-pne aktive. Ovaj koeficijent je smanjen u odnosu na kraj 2010. godine (79,1%) i septembar 2010. godine (80%), usljed smanjenja kredita koji kao prihodonosna stavka bilježe najveće učešće u ak-tivi banaka.

U strukturi ukupne aktive, dobra aktiva (A) činila je 51,8% i evidentno je povećanje njenog učešća u odnosu na kraj 2010. godine (50,6%), kao i u od-nosu na isti mjesec prethodne godine (50,2%). S druge strane, nekvalitetna aktiva banaka (C, D i E) činila je 14,8% ukupne aktive, što je manje nego na kraju decembra (17,3%) i nešto više nego na kraju septembra prethodne godine (14,4%). S obzirom na dominanto učešće kredita u aktivi banaka, kreta-nje nekvalitetne aktive u potpunosti je uslovljeno kretanjem nekvalitetnih kredita (grafik br. 2.4).

U pasivi banaka najveće učešće bilježe depoziti koji su porasli kako za devet mjeseci, tako i na go-dišnjem nivou (tabela br. 2.2).

2.1.3. Kreditna aktivnost banaka

Opadajuća tendencija odobrenih kredita nastavljena je i u trećem kvartalu 2011. godine. Tako su ukupni kre-diti banaka iznosili 1.957,3 miliona eura na kraju septembra 2011. godine, što predstavlja pad od 11% u odno-

Grafik 2.3 Povraćaj na prosječnu aktivu (ROA)

Grafik 2.4 Pokazatelj kvaliteta aktive i kredita, %

35Monetarna kretanja

su na kraj 2010. godine, odnosno 13,5% u odnosu na kraj septembra prethodne godine (grafik br. 2.5).8 Prosječno mjesečno, krediti su tokom prvih devet mjeseci 2011. godine opadali po stopi od 1,3%, što je više od stope pada zabilježene u istom periodu prethodne godine (0,6%). Rast kreditne aktivnosti u odnosu na kraj prethodne godine za-bilježilo je šest banaka, dok je pad zabilježen kod pet banaka.

U trećem kvartalu 2011. godine evidentno je po-boljšanje kvaliteta kreditnog portfolija. Naime, na kraju septembra 2011. godine nekvalitetni krediti (C, D i E) činili su 19,7% ukupnih kredita, što je ispod nivoa zabilježenog na kraju 2010. go-dine (21%), dok su na nešto većem nivou u odno-su na godinu dana ranije (17,6%) (grafik br. 2.6). Posmatrano po bankama, učešće nekvalitetnih u ukupnim kreditima kretalo se od 0,76% do 35,63%. Smanjenju učešća nekvalitetnih kredita doprinio je transfer problematičnih potraživanja iz portfolija jedne crnogorske banke od strane matične banke, što je doprinijelo i smanjenjenju učešća kreditnog portfolija koji kasni sa otplatom u ukupnim kreditima i smanjenju potrebnih re-zervacija za gubitke po osnovu umanjenja nekva-litetne aktive. Pored toga, druga matična banka je kupila dio aktive banke koja posluje u Crnoj Gori.

Na kredite koji kasne sa naplatom odnosilo se 23,1% ukupnih kredita, što je niže kako u odno-su na kraj prethodne godine, tako i na godišnjem nivou (grafik br. 2.7)9. Posmatrano po bankama, učešće kredita koji kasne sa naplatom u ukupnim kreditima kretalo se od 7,8% do 39,2%.

8 Treba imati u vidu da ukupan iznos kredita nije smanjen za ovoliki iznos, jer je dio kredita iz bilansa banaka iz-mješten u matične banke ili prodat faktoring kompani-jama i dr.

9 U skladu sa metodologijom CBCG, krediti koji kasne obuhvataju sve kredite od čijeg je dospijeća za naplatu proteklo 30 dana i prikazuju se u bruto iznosu (uključu-jući i nedospjele anuitete).

Grafik 2.5 Krediti, 000 000 eura

Grafik 2.6 Učešće nekvalitetnih kredita u ukupnim kreditima, %

Grafik 2.7 Odnos kredita koji kasne sa otplatom i ukupnih kredita, %

36 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

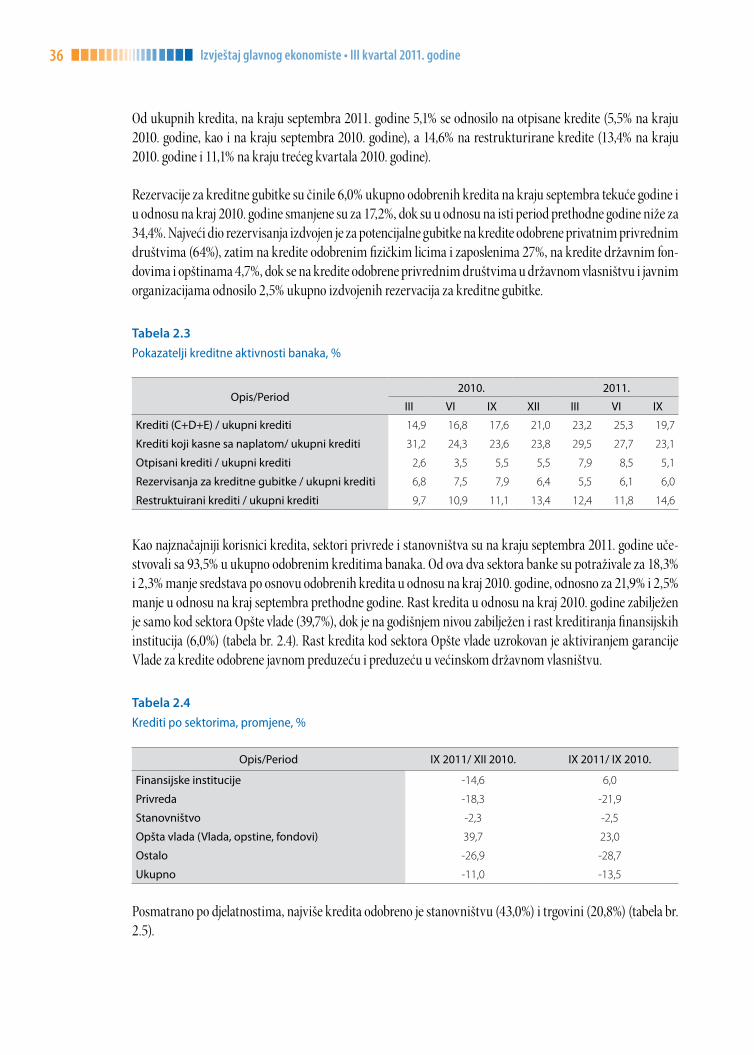

Od ukupnih kredita, na kraju septembra 2011. godine 5,1% se odnosilo na otpisane kredite (5,5% na kraju 2010. godine, kao i na kraju septembra 2010. godine), a 14,6% na restrukturirane kredite (13,4% na kraju 2010. godine i 11,1% na kraju trećeg kvartala 2010. godine).

Rezervacije za kreditne gubitke su činile 6,0% ukupno odobrenih kredita na kraju septembra tekuće godine i u odnosu na kraj 2010. godine smanjene su za 17,2%, dok su u odnosu na isti period prethodne godine niže za 34,4%. Najveći dio rezervisanja izdvojen je za potencijalne gubitke na kredite odobrene privatnim privrednim društvima (64%), zatim na kredite odobrenim fizičkim licima i zaposlenima 27%, na kredite državnim fon-dovima i opštinama 4,7%, dok se na kredite odobrene privrednim društvima u državnom vlasništvu i javnim organizacijama odnosilo 2,5% ukupno izdvojenih rezervacija za kreditne gubitke.

Tabela 2.3 Pokazatelji kreditne aktivnosti banaka, %

Opis/Period2010. 2011.

III VI IX XII III VI IX

Krediti (C+D+E) / ukupni krediti 14,9 16,8 17,6 21,0 23,2 25,3 19,7

Krediti koji kasne sa naplatom/ ukupni krediti 31,2 24,3 23,6 23,8 29,5 27,7 23,1

Otpisani krediti / ukupni krediti 2,6 3,5 5,5 5,5 7,9 8,5 5,1

Rezervisanja za kreditne gubitke / ukupni krediti 6,8 7,5 7,9 6,4 5,5 6,1 6,0

Restruktuirani krediti / ukupni krediti 9,7 10,9 11,1 13,4 12,4 11,8 14,6

Kao najznačajniji korisnici kredita, sektori privrede i stanovništva su na kraju septembra 2011. godine uče-stvovali sa 93,5% u ukupno odobrenim kreditima banaka. Od ova dva sektora banke su potraživale za 18,3% i 2,3% manje sredstava po osnovu odobrenih kredita u odnosu na kraj 2010. godine, odnosno za 21,9% i 2,5% manje u odnosu na kraj septembra prethodne godine. Rast kredita u odnosu na kraj 2010. godine zabilježen je samo kod sektora Opšte vlade (39,7%), dok je na godišnjem nivou zabilježen i rast kreditiranja finansijskih institucija (6,0%) (tabela br. 2.4). Rast kredita kod sektora Opšte vlade uzrokovan je aktiviranjem garancije Vlade za kredite odobrene javnom preduzeću i preduzeću u većinskom državnom vlasništvu.

Tabela 2.4 Krediti po sektorima, promjene, %

Opis/Period IX 2011/ XII 2010. IX 2011/ IX 2010.

Finansijske institucije -14,6 6,0

Privreda -18,3 -21,9

Stanovništvo -2,3 -2,5

Opšta vlada (Vlada, opstine, fondovi) 39,7 23,0

Ostalo -26,9 -28,7

Ukupno -11,0 -13,5

Posmatrano po djelatnostima, najviše kredita odobreno je stanovništvu (43,0%) i trgovini (20,8%) (tabela br. 2.5).

37Monetarna kretanja

Tabela 2.5Struktura kredita po djelatnostima, septembar 2011. godine, %

Poljoprivreda, lov, ribolov, itd. 1,1

Rudarstvo 1,3

Energetika 0,5

Gradjevinarstvo 7,6

Trgovina 20,8

Usluge, turizam, ugostiteljstvo 6,3

Transport, skladistenje, ptt komunikacije 2,8

Finansije 2,1

Trgovina nekretninama 2,2

Administracija, druge javne usluge 2,8

Stanovnistvo 43,0

Ostalo 9,6

Ukupno 100,0

Namjenska struktura kredita (tabela br. 2.6) pokazuje dominantno učešće kredita za likvidnost (17,8%), za-tim slijede stambeni krediti (16,9%) i krediti za nabavku osnovnih sredstava (15,1%),

Tabela 2.6 Struktura kredita po namjeni, %

XII 2010. IX 2010. IX 2011.

Likvidnost (obrtna sredstva) 18,6 16,0 17,8

Izgradnja i adaptacija građevinskih objekata 13,3 18,2 14,0

Refinansiranje obaveza prema drugim bankama 0,8 0,5 1,3

Kupovina automobila 0,4 0,5 0,3

Kupovina hartija od vrijednosti 0,1 0,1 0,1

Nabavka osnovnih sredstava 13,0 13,5 15,1

Priprema turističke sezone 1,3 0,8 0,9

Potrošački krediti 2,0 1,6 2,6

Gotovinski (nenamjenski) 12,8 13,3 13,0

Stambeni krediti 15,9 15,7 16,9

Kreditne kartice 1,7 1,7 2,1

,,Overdraft’’ (prekoračenje računa) 1,7 1,6 1,8

Ostalo 18,4 16,5 14,1

Ukupno 100,0 100,0 100,0

Ročna struktura kredita pokazuje da dugoročni krediti dominiraju (80,7%). Učešće ovih kredita ima tenden-ciju porasta, najvećim dijelom uslijed povećanja učešća kredita ročnosti preko 3 godine (tabela br. 2.7).

38 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tabela 2.7Ročna struktura ukupnih kredita, %

Opis/period XII 2010. IX 2010. IX 2011.

Do 3 mjeseca 7,5 8,8 5,6

Do 1 godine 14,1 14,7 13,7

Do 3 godine 19,5 21,3 19,4

Preko 3 godine 58,9 55,2 61,3

Ukupno 100,0 100,0 100,0

Boks 2.1 – Obezbjeđenje za kredite

Prema podacima Kreditnog registra Centralne banke, na kraju septembra 2011. godine dug po osno-vu aktivnih kredita banaka, koji kao jedno od sredstava obezbjeđenja imaju hipoteku i fiduciju iznosi 1.077, 3 miliona eura (57,07% duga po ukupno aktivnim kreditima banaka).

U kreditima gdje je hipoteka i fiducija jedno od sredstava obezbjeđenja, na pravna lica se odnosilo 671,3 miliona eura (61,32% ukupno aktivnih kredita pravnim licima), a na fizička lica 405,9 miliona eura (51,2% ukupno aktivnih kredita fizičkim licima).

Dug po osnovu odobrenih kredita koji za obezbjeđenje imaju hipoteku i fiduciju, a koji je dospio na naplatu za fizička lica je iznosio10,8 miliona eura (2,66% duga fizičkih lica), a za pravna lica 50,4 miliona eura (7,51% duga pravnih lica).

Iznos procijenjene vrijednosti hipoteke i fiducije sa kojima je pokriven ukupan dug po osnovu tih kred-ita na kraju septembra 2011. je iznosio 3.369,1 miliona eura.

2.1.4. Depoziti

Depoziti kod banaka su na kraju trećeg kvarta-la tekuće godine iznosili 1.877,8 miliona eura. U odnosu na kraj prethodne godine bili su viši za 4,9%, a u odnosu na kraj septembra prethodne godine za 5,3%. Prosječno mjesečno, depoziti su tokom prvih devet mjeseci 2011. godine rasli po stopi od 0,5%, s tim da je najveći mjesečni rast zabilježen u avgustu (2,8%) usljed uticaja ljetnje turističke sezone. Grafik br. 2.8 ukazuje na opora-vak depozita: sa izuzetkom stanja u maju, ukupni depoziti deponovani kod banaka tokom 2011. go-dine na mjesečnom nivou su iznad iznoza u istom periodu 2010. godine.

Grafik 2.8 Depoziti, 000 000 eura

39Monetarna kretanja

Dvije dominantne kategorije u strukturi depozi-ta banaka, privreda i stanovništvo, učestvovale su sa 81,7% u ukupnim depozitima na kraju sep-tembra 2011. godine (grafik br. 2.9). U odnosu na kraj 2010. godine porast bilježe depoziti privre-de (13,7%) i stanovništva (8,7%), dok su depozi-ti ostalih sektora zabilježili pad. Na godišnjem nivou, rast bilježe depoziti stanovništva (13,4%) i kategorije ostalo (56,8%), dok su depoziti svih ostalih sektora u padu (tabela br. 2.8).

Tabela 2.8 Depoziti po sektorima, promjene, %

Opis/period IX 2011.XII 2010.

IX 2011.IX 2010.

Finansijske institucije -13,7 -22,4

Privreda 13,7 -5,4

Stanovništvo 8,7 13,4

Opšta vlada (Vlada, opstine, fondovi) -18,5 -18,7

Ostalo -10,3 56,8

Ukupno 4,9 5,3

Struktura depozita po djelatnostima nije značajnije promijenjena u odnosu na kraj 2010. godine. Naime, na kraju trećeg kvartala tekuće godine najveći dio depozita odnosio na stanovništvo (55,1%), nakon kojeg slijede depoziti iz djelatnosti finansija (7,3%), energeti-ke (6,9%), transporta, skladištenja i PTT komu-nikacija (5,9%), trgovine (5,7%), administracije i drugih javnih usluga (3,7%), dok se na depozite iz svih ostalih djelatnosti (usluge, turizam i ugosti-teljstvo, trgovina nekretninama, građevinarstvo, rudarstvo i kategorija „ostalo“) odnosilo preosta-lih 15,4% depozita.

Ročna struktura depozita je i dalje nezadovoljava-juća. Dominantan dio ukupnih depozita (85,6%) odnosio se na kratkoročne depozite i to 40,6% na depozite po viđenju, a 45,0% na depozite ročnosti do jedne godine, dok se 14,4% odnosilo na depo-zite oročene na period preko jedne godine (grafik br. 2.10).

Grafik 2.9 Depoziti stanovništva, privrede i ukupni depoziti, 000 000 eura

Grafik 2.10 Ročna struktura depozita, 000 000 eura

40 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

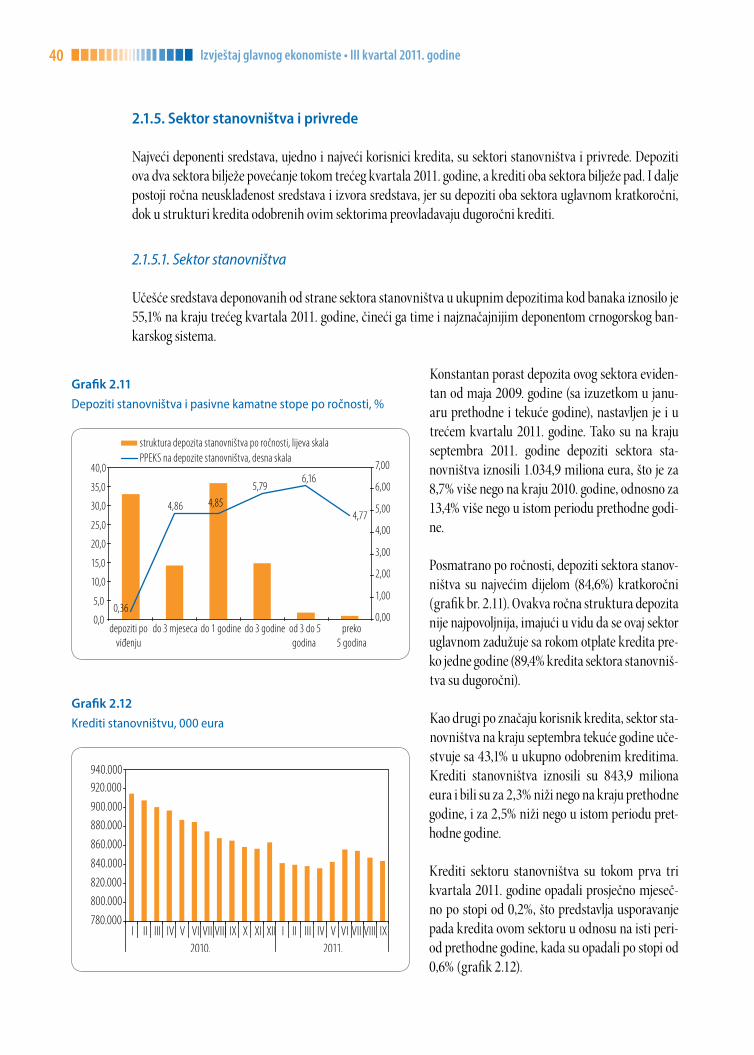

2.1.5. Sektor stanovništva i privrede

Najveći deponenti sredstava, ujedno i najveći korisnici kredita, su sektori stanovništva i privrede. Depoziti ova dva sektora bilježe povećanje tokom trećeg kvartala 2011. godine, a krediti oba sektora bilježe pad. I dalje postoji ročna neusklađenost sredstava i izvora sredstava, jer su depoziti oba sektora uglavnom kratkoročni, dok u strukturi kredita odobrenih ovim sektorima preovladavaju dugoročni krediti.

2.1.5.1. Sektor stanovništva

Učešće sredstava deponovanih od strane sektora stanovništva u ukupnim depozitima kod banaka iznosilo je 55,1% na kraju trećeg kvartala 2011. godine, čineći ga time i najznačajnijim deponentom crnogorskog ban-karskog sistema.

Konstantan porast depozita ovog sektora eviden-tan od maja 2009. godine (sa izuzetkom u janu-aru prethodne i tekuće godine), nastavljen je i u trećem kvartalu 2011. godine. Tako su na kraju septembra 2011. godine depoziti sektora sta-novništva iznosili 1.034,9 miliona eura, što je za 8,7% više nego na kraju 2010. godine, odnosno za 13,4% više nego u istom periodu prethodne godi-ne.

Posmatrano po ročnosti, depoziti sektora stanov-ništva su najvećim dijelom (84,6%) kratkoročni (grafik br. 2.11). Ovakva ročna struktura depozita nije najpovoljnija, imajući u vidu da se ovaj sektor uglavnom zadužuje sa rokom otplate kredita pre-ko jedne godine (89,4% kredita sektora stanovniš-tva su dugoročni).

Kao drugi po značaju korisnik kredita, sektor sta-novništva na kraju septembra tekuće godine uče-stvuje sa 43,1% u ukupno odobrenim kreditima. Krediti stanovništva iznosili su 843,9 miliona eura i bili su za 2,3% niži nego na kraju prethodne godine, i za 2,5% niži nego u istom periodu pret-hodne godine.

Krediti sektoru stanovništva su tokom prva tri kvartala 2011. godine opadali prosječno mjeseč-no po stopi od 0,2%, što predstavlja usporavanje pada kredita ovom sektoru u odnosu na isti peri-od prethodne godine, kada su opadali po stopi od 0,6% (grafik 2.12).

Grafik 2.11 Depoziti stanovništva i pasivne kamatne stope po ročnosti, %

Grafik 2.12 Krediti stanovništvu, 000 eura

41Monetarna kretanja

Najveći dio kredita sektoru stanovništva je dugoročan, sa dominantnim učešćem namjenskih kredita (46,7%), i to pretežno stambenih i kredita za adaptaciju poslovnog prostora (zajedno čine 81,4% namjenskih kredita). Pored namjenskih kredita, značajan dio kredita stanovništvu odnosio se na gotovinske nenamjen-ske kredite (30,1%) i hipotekarne kredite (18%).

Boks 2.2 - Zaduženost stanovništva

Na kraju trećeg kvartala 2011. godine, prema podacima Regulatornog kreditnog biroa, kreditno zaduženih fizičkih lica kod domaćih banaka bilo je 104.245, što je za 3.169 klijenata manje nego na kraju prethodne godine. Prosječna zaduženost stanovništva, mjerena odnosom duga ovog sektora i broja kreditno zaduženih građana, iznosila je 7.606 eura i smanjena je u odnosu na kraj prethodne godine za 139 eura. S druge strane, dug po glavi stanovnika, mjeren odnosom ukupnih kredita stanovništvu i broja stanovnika, iznosio je 1.361 eura i bio je niži za 32 eura u odnosu na kraj prethodne godine10.

Trend porasta depozita i, istovremeno, smanjenja kredita u proteklom periodu uticao je na rast neto štednje ovog sektora. Neto štednja stanovništva iznosila je 191,0 miliona eura na kraju trećeg kvartala 2011. godine i povećana je u odnosu na kraj 2010. godine kada je iznosila 88,3 miliona eura, kao i u jednogodišnjem periodu (47,2 milio-na eura) (grafik br.2.13).

Krediti stanovništva koji kasne sa naplatom činili su 16,6% ukupnih kredita odobrenih ovom sek-toru, što je nešto više nego na kraju 2010. godine (16,3%), odnosno u istom periodu prethodne go-dine (16,5%).

2.1.5.2. Sektor privrede

Na sektor privrede odnosilo se 26,6% ukupnih depozita u bankama, odnosno 499,2 miliona eura. U odnosu na kraj prethodne godine, depoziti ovog sektora viši su za 13,7%, dok su na godišnjem nivou niži za 5,4%.

Ročna struktura depozita ovog sektora pokazuje dominantno učešće depozita po viđenju (približno 60%).

Sektor privrede je najveći korisnik kredita banaka. Na kraju septembra 2011. godine na ovaj sektor se odno-silo 50,4% ukupnog potraživanja banaka po osnovu odobrenih kredita. Ukupan dug ovog sektora po osnovu kredita iznosio je 985,8 miliona eura, što je bilo za 18,3% niže nego na kraju 2010. godine, odnosno za 21,9% nego na kraju trećeg kvartala prethodne godine.

10 Broj stanovnika za 2011. godinu u Crnoj Gori 620.029 (rezultat popisa iz 2011. godine), izvor: MONSTAT.

Grafik 2.13 Neto dug/štednja stanovništva, stanje na kraju perioda, 000 000 eura

42 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Tokom devet mjeseci 2011. godine, krediti sekto-ru privrede smanjivali su se prosječno mjesečno po stopi od 2,3%, što predstavlja ubrzanje pada u odnosu na isti period prethodne godine, kada su krediti ovom sektoru opadali po stopi od 0,8%.

Ročna struktura duga sektora privrede, za razliku od ročne strukture depozita ovog sektora, poka-zuje dominantno učešće dugoročnih kredita i to pretežno ročnosti preko tri godine.

Boks 2.3 – Prunudna naplata

U Centralnom registru računa je na kraju septembra 2011. godine evidentirano 56.781 pravnih i fizičkih lica koja obavljaju djelatnost. Od ukupnog broja evidentiranih računa, 26,0% (14.750) računa bilo je u blokadi, što je za 4,5% (637) više nego na kraju prethodne godine, odnosno za 10,8% (1.434) više nego u istom mjesecu 2010. godine.

Ukupna vrijednost duga po osnovu kojega je izvršena blokada računa na kraju septembra iznosila je 349,5 miliona eura, što predstavlja rast od 37,6% u odnosu na kraj 2010. godine, odnosno 59,3% na godišnjem nivou.

Koncentracija duga je relativno velika, s obzirom na to da 10 najvećih dužnika, ili 0,07% ukupno evi-dentiranih dužnika, učestvuje sa 22,6% u ukupnom dugu.

Grafik 2.14 Krediti i depoziti privrede i neto dug 000 000 eura

Grafik 1 Ukupan broj pravnih i fizickih lica u blokadi

43Monetarna kretanja

Sektor privrede predstavlja najznačajnijeg neto dužnika crnogorskog bankarskog sistema. U prvih devet mje-seci 2011. godine krediti odobreni sektoru privrede su bili skoro dva puta viši od depozita ovog sektora polože-nih u bankama (grafik br. 2.14). Koeficijent krediti/depoziti za ovaj sektor iznosio 1,97 na kraju posmatranog perioda. Kao rezultat pada kredita odobrenih ovom sektoru, kao i porasta depozita, koeficijent krediti/depo-ziti poboljšan je u odnosu na kraj 2010. godine (2,75), kao i u odnosu na kraj septembra 2010. godine (2,39). Samim tim je i neto dug privrede na kraju trećeg kvartala smanjen i iznosio je 486,6 miliona eura. U odnosu na kraj 2010. godine niži je za 36,6%, odnosno za 33,8% u odnosu na isti mjesec prethodne godine.

2.1.6. Strana aktiva i pasiva banaka

Strana aktiva banaka11 (tabela br. 2.9) je na kraju septembra 2011. godine iznosila 543,8 miliona eura i u od-nosu na kraj 2010. godine povećana je za 36,2%, dok je u odnosu na isti mjesec prethodne godine povećana za 44,8%. U strukturi strane aktive na kraju septembra 2011. godine, dominantno učešće ostvarili su depoziti banaka u inostranstvu (81,0%), zatim slijedi gotovina u trezorima (12,6%) i krediti nerezidentima (6,3%).

Tabela 2.9Strana aktiva banaka, stanje na kraju perioda, 000 000 eura

Opis/period2010. 2011.

III VI IX XII III VI IX

Depoziti 186,9 273,1 282,6 296,0 347,1 335,3 440,6

Gotovina 62,6 87,9 86,7 55,6 71,2 86,3 68,7

Krediti 42,9 47,2 49,9 47,6 44,2 44,6 34,5

Hartije od vrijednosti, bez akcija 0 0 0 0 0 0 0

Strana aktiva, ukupno 292,4 408,2 419,3 399,2 462,5 466,2 543,8

11 Potraživanja od nerezidenata

Grafik 2 Vrijednosni iznos duga po osnovu blokade, u 000 eura

44 Izvještaj glavnog ekonomiste • III kvartal 2011. godine

Strana pasiva banka12 (tabela br. 2.10) iznosila je 842,3 miliona eura na kraju trećeg kvartala 2011. godine i zabilježila je pad od 9,6% u odnosu na kraj 2010. godine, a u odnosu na isti period prethodne godine niža je za 7,8%. U strukturi strane pasive banaka dominirale su pozajmice iz inostranstva (62,9%), zatim depoziti ne-rezidenata (35,2%), dok se neznatan dio strane pasive banaka odnosio na obaveze po emitovanim dužničkim hartijama od vrijednosti (2,0%).

Tabela 2.10 Strana pasiva banaka, stanje na kraju perioda, 000 000 eura

Opis/period III 2010. VI 2010. IX 2010. XII 2010. III 2011. VI 2011. IX 2011.

Krediti 660,8 644,1 651,8 659,4 614,2 551,0 529,4

Depoziti 319,1 322,7 261,9 270,8 275,8 325,1 296,4

Hartije od vrijednosti, bez akcija 4,6 4,6 0 1,5 16,5 16,5 16,5

Strana pasiva, ukupno 984,5 971,4 913,7 931,6 906,5 892,6 842,3

Pozajmice iz inostranstva su na kraju septembra 2011. godine iznosile 529,4 miliona eura. Pozajmice iz ino-stranstva bile su za 19,7% niže u odnosu na kraj 2010. godine i za 18,8% niže u odnosu na isti mjesec pret-hodne godine. Dobra likvidnost i smanjena kreditna aktivnost banaka u posmatranom periodu uticala je na smanjenje korišćenja pozajmica banaka iz inostranstva (grafik br. 2.15).

Tokom prva tri kvartala 2011. godine, pozajmice iz inostranstva su koristile sve banke, a najveći iznos pozajmica odnosio se na pozajmice uzete od Hypo Alpe Adria Bank AG (36,0%), Societe Generale Group (14,0%), KFW (9,9%) i EFSE (6,2%).

U ročnoj strukturi pozajmica iz inostranstva do-minirale su dugoročne pozajmice (97,0%). Valut-na struktura pozajmica iz inostranstva pokazuje da se banke najvećim dijelom zadužuju u eurima (88,8%).

Neto strana aktiva iznosila je -298,5 miliona eura na kraju trećeg kvartala 2011. godine (na kraju istog perioda prethodne godine iznosila je -494,5 miliona eura).

Odnos strane pasive i ukupne bilansne sume banaka na kraju septembra 2011. godine pokazuje da nerezi-denti finansiraju 29,1% aktive banaka. Na smanjenje odnosa strane pasive i ukupne aktive banaka uticalo je smanjenje glavnih pozicija pasive banaka. S druge strane, 18,8% aktive banaka odnosilo se na potraživanja prema inostranstvu. Jaz između strane aktive i pasive banaka na kraju trećeg kvartala 2011. godine iznosio je 10,3 p.p (grafik br. 2.16).

12 Obaveze banaka prema nerezidentima.

Grafik 2.15 Pozajmice iz inostranstva, 000 eura

45Monetarna kretanja

2.1.7. Obavezna rezerva

Način obračuna i izdvajanja obavezne rezerve i regulisanje primjene ovog instrumenta propisan je Odlukom o obaveznoj rezervi banaka kod Centralne banke Crne Gore13.

Boks 2.4 - Izmjene u politici obavezne rezerve u 2011. godini

U julu 2011. godine Centralna banka je donijela novu odluku kojom je izmijenjena politika obavezne rezerve. Odlukom je predviđena niža stopa obavezne rezerve za depozite sa ročnošću dužom od god-inu dana. Sa ovom promjenom, Centralna banka nastoji da poboljša ročnu strukturu depozita u korist oročenih depozita, na duži period, kako bi se bankama smanjile potencijalne ranjivosti u poslovanju. Nova politika obavezne rezerve mijenja fokus sa obezbjeđivanja likvidnosti bankarskom sektoru na poboljšanje ročne usklađenosti izvora i plasmana banaka.

Novom Odlukom o obaveznoj rezervi banaka kod Centralne banke Crne Gore (“Sl. list Crne Gore” br. 35/11) je predviđeno da banke obaveznu rezervu obračunavaju primjenom stope od: