it in russia

TRANSCRIPT

Условия ведения ИТ-бизнеса в России

2013 год

Данная брошюра подготовлена к панельной сессии «Какие страны предлагают лучшие условия для ведения ИТ-бизнеса?» на Петер-бургском международном эконо-мическом форуме (20 июня 2013 г.).

Перед составителем брошюры стояла задача предельно емко и в то же время максимально кор-ректно отразить основные усло-вия ведения ИТ-бизнеса в России. На что обращают внимание ком-пании при оценке юрисдикции? Понятно, что в числе наиболее приоритетных вопросов окажут-ся деловой климат, судебная си-стема и защита прав собственно-сти, то есть, в большей степени даже вопросы правоприменения и правовой культуры, нежели

права как системы норм. Описы-вать их в этой брошюре нет смыс-ла, поскольку речь будет идти об оценках и рейтингах, известных участникам форума. Но есть еще условия налогообложения, реги-страции предприятий, привле-чения трудовых ресурсов (в том числе иностранных работников) и инвестиций, которые в своей совокупности также важны ИТ-компаниям. Именно они и пред-ставлены в брошюре в обобщен-ном и, конечно, упрощенном виде. Эта брошюра предназначе-на для инвесторов, руководите-лей компаний, стартаперов и всех тех, кто хочет за короткое время уз-нать, что российская юрисдикция может предложить бизнесу в сфере информационных технологий.

3 Условия ведения ИТ-бизнеса в России

4

ТерминыПриведенные значения терминов используются только примени-тельно к условиям ведения деятельности в области информацион-ных технологий в Российской Федерации и не являются точным из-ложением определений, содержащихся в федеральных законах.

ИТ-компания – российская или иностранная организация, осущест-вляющая деятельность в области информационных технологий;

профильный доход (для ИТ-компании) – доход от реализации (пере-дача) исключительных прав и прав на использование программ для ЭВМ, баз данных, а также оказания услуг (выполнения работ) по раз-работке, адаптации, модификации, установке, тестированию, со-провождению программ для ЭВМ, баз данных;

аккредитация (для ИТ-компаний) – государственная аккредитация ИТ-компаний, которую проводит Министерство связи и массовых коммуникаций Российской Федерации.

Аккредитацию вправе получить российская организация незави-симо от организационно-правовой формы и формы собственности при условии, что данная организация осуществляет разработку и ре-ализацию программ для ЭВМ и баз данных на материальном носи-теле или в электронном виде по каналам связи независимо от вида договора и (или) оказывает услуги (выполняет работы) по адапта-ции и модификации программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ и баз данных;

участник проекта «Сколково» – организация, получившая статус участника проекта создания и обеспечения функционирования ин-новационного центра «Сколково»;

Статус участника проекта может получить российская организа-ция, созданная исключительно для осуществления исследователь-ской деятельности в области стратегических компьютерных техно-логий и программного обеспечения и органы управления которой постоянно находятся на территории инновационного центра «Скол-ково»;

резидент особой экономической зоны (для ИТ-компании) – российская коммерческая организация, зарегистрированная в границах муници-

Условия ведения ИТ-бизнеса в России

5

пального образования, в границах которого расположена особая эко-номическая зона, и заключившая с органом управления особой эконо-мической зоны соглашение об осуществлении технико-внедренческой деятельности (создание, производство и реализация научно-техниче-ской продукции, создание и реализация программ для ЭВМ, баз дан-ных, топологий интегральных микросхем, информационных систем, оказание услуг по внедрению и обслуживанию таких продукции, про-грамм, баз данных, топологий и систем, а также инновационная дея-тельность).

В России создано 5 технико-внедренческих особых экономических зон: на территории городов Москвы, Санкт-Петербурга, Дубны (Мо-сковская область) и Томска, а также «Иннополис» на территории Верх-неуслонского и Лаишевского муниципальных районов Республики Та-тарстан;

малое предприятие – российская коммерческая организация, отвечаю-щая следующим условиям:• суммарная доля участия в ее уставном капитале Российской Фе-

дерации, субъектов Российской Федерации, муниципальных об-разований, иностранных юридических лиц, иностранных граждан, общественных объединений и религиозных организаций, фондов не превышает 25%;

• доля участия, принадлежащая одному или нескольким юридиче-ским лицам, не являющимся малыми и средними предприятиями, не превышает 25%;

• средняя численность работников за предшествующий календар-ный год не превысила 100 человек;

• выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов за предшествующий календарный год не превысила 400 млн. рублей;

микропредприятие – российская коммерческая организация, отвечаю-щая следующим условиям:• суммарная доля участия в ее уставном капитале Российской Фе-

дерации, субъектов Российской Федерации, муниципальных об-разований, иностранных юридических лиц, иностранных граждан, общественных объединений и религиозных организаций, фондов не превышает 25%;

• доля участия, принадлежащая одному или нескольким юридиче-ским лицам, не являющимся малыми и средними предприятиями, не превышает 25%;

• средняя численность работников за предшествующий календар-ный год не превысила 15 человек;

Условия ведения ИТ-бизнеса в России

6

• выручка от реализации товаров (работ, услуг) без учета налога на до-бавленную стоимость или балансовая стоимость активов за предше-ствующий календарный год не превысила 60 млн. рублей.

Микропредприятия относятся к категории малых предприятий;

среднее предприятие – российская коммерческая организация, отвечаю-щая следующим условиям:• суммарная доля участия в ее уставном капитале Российской Федера-

ции, субъектов Российской Федерации, муниципальных образова-ний, иностранных юридических лиц, иностранных граждан, обще-ственных объединений и религиозных организаций, фондов не пре-вышает 25%;

• доля участия, принадлежащая одному или нескольким юридиче-ским лицам, не являющимся малыми и средними предприятиями, не превышает 25%;

• средняя численность работников за предшествующий календарный год составила от 101 до 250 человек;

• выручка от реализации товаров (работ, услуг) без учета налога на до-бавленную стоимость или балансовая стоимость активов за предше-ствующий календарный год не превысила 1 млрд. рублей;

упрощенная система налогообложения – специальный налоговый ре-жим, применение которого предусматривает освобождение организа-ции от обязанности по уплате налога на прибыль организаций и налога на имущество организаций, а также от обязанностей налогоплательщика налога на добавленную стоимость.

Организация имеет право перейти на упрощенную систему налогоо-бложения при создании (с даты постановки ее на учет в налоговом орга-не) или с 1 января следующего года, если по итогам девяти месяцев теку-щего года ее доходы не превысили 45 млн. рублей*.Не вправе применять упрощенную систему налогообложения:• иностранные организации;• организации, в которых доля участия других организаций превыша-

ет 25%;• организации, годовой доход которых превышает 60 млн. рублей*;• организации, у которых остаточная стоимость основных средств пре-

вышает 100 млн. рублей;• организации, средняя численность работников которых превышает

100 человек;• организации, имеющие филиалы и (или) представительства;

налоговый резидент – физическое лицо, фактически находящееся в РФ не менее 183 календарных дней в течение 12 месяцев подряд;

Условия ведения ИТ-бизнеса в России

7

высококвалифицированный специалист (применительно к иностран-ным гражданам, привлекаемым ИТ-компаниями) – иностранный гражданин, имеющий опыт работы, навыки или достижения в кон-кретной области деятельности, если условия привлечения его к трудо-вой деятельности в Российской Федерации предполагают получение им заработной платы (вознаграждения) из расчета за один год (365 ка-лендарных дней):• без ограничений – для привлекаемых участниками проекта «Скол-

ково»;• не менее 700 тыс. рублей – для привлекаемых резидентами осо-

бой экономической зоны;• не менее 2 млн. рублей – для иных иностранных граждан.

* Величины предельного размера доходов, ограничивающие право организации перейти на упрощенную систему налогообложения и применять ее, в 2013 году. Указанные величины подлежит ежегодной индексации.

Налоги и иные обязательные платежиНалог на прибыль организацийОбъект налогообложения – прибыль:• для российских организаций, не являющихся участниками кон-

солидированной группы, – полученные доходы, уменьшенные на величину произведенных расходов;

• для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов;

• для иных иностранных организаций – доходы, полученные от ис-точников в Российской Федерации;

• для организаций, являющихся участниками консолидированной группы, – величина совокупной прибыли участников консолиди-рованной группы налогоплательщиков.

Условия ведения ИТ-бизнеса в России

Ставки налога Условия применения

20% •общийрежимналогообложения

0%*

•участник проекта «Сколково»;•втечение10летсодняполучениястатусаучастника

проекта «Сколково»;•годовойобъемвыручкиотреализациитоваров

(работ, услуг, имущественных прав) не превышает 1 млрд. рублей;•годоваяприбыльнепревышает300млн.рублей

0%

•российскаяорганизация,являющаясянепрерывнов течение не менее 365 дней собственником не менее 50% уставного капитала организации, выплачивающей дивиденды;•тольковотношениидоходаввидеуказанных

дивидендов

9%•российскаяорганизация(неимеющаяправа

на применение ставки 0%);•тольковотношениидоходаввидедивидендов

13,5% •резидент особой экономической зоны

15%•иностраннаяорганизация;•тольковотношениидоходаввидедивидендов

от российских организаций

* Освобождение от исполнения обязанностей налогоплательщика

8

Специальные условия признания расходов Условия применения

ИТ-компании вправе включать расходы на приобретение электронно-вычислительной техники в состав материальных расходов (для целей налогообложения прибыли) в размере полной стоимости такого имущества по мере ввода его в эксплуатацию (без амортизации)

•ИТ-компания, имеющая аккредитацию;•доляпрофильного дохода –

не менее 90%, в том числе от иностранных лиц – не менее 70%;•численностьработников–

не менее 30 человек

Условия ведения ИТ-бизнеса в России

Ставки налога Условия применения

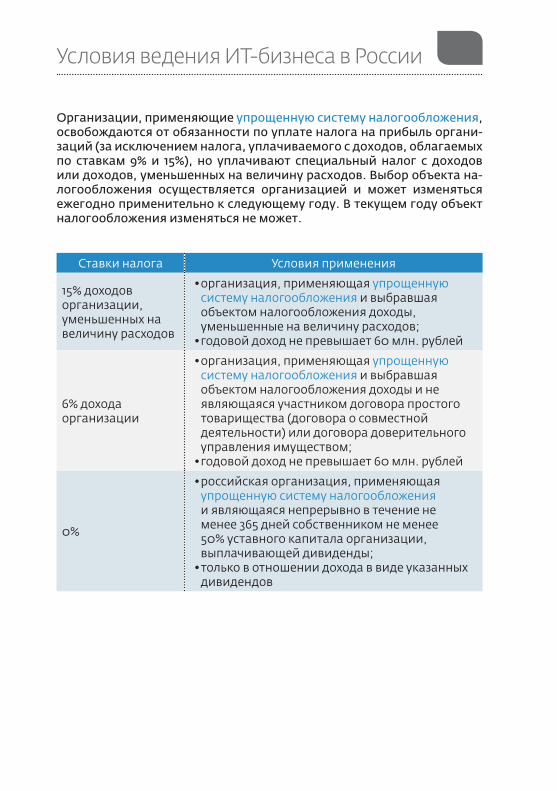

15% доходов организации, уменьшенных на величину расходов

•организация,применяющаяупрощенную систему налогообложения и выбравшая объектомналогообложениядоходы,уменьшенные на величину расходов;•годовойдоходнепревышает60млн.рублей

6% дохода организации

•организация,применяющаяупрощенную систему налогообложения и выбравшая объектомналогообложениядоходыинеявляющаяся участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;•годовойдоходнепревышает60млн.рублей

0%

•российскаяорганизация,применяющаяупрощенную систему налогообложения и являющаяся непрерывно в течение не менее 365 дней собственником не менее 50% уставного капитала организации, выплачивающей дивиденды;•тольковотношениидоходаввидеуказанных

дивидендов

9

Организации, применяющие упрощенную систему налогообложения, освобождаются от обязанности по уплате налога на прибыль органи-заций (за исключением налога, уплачиваемого с доходов, облагаемых по ставкам 9% и 15%), но уплачивают специальный налог с доходов или доходов, уменьшенных на величину расходов. Выбор объекта на-логообложения осуществляется организацией и может изменяться ежегодно применительно к следующему году. В текущем году объект налогообложения изменяться не может.

Условия ведения ИТ-бизнеса в России

Ставки налога Условия применения

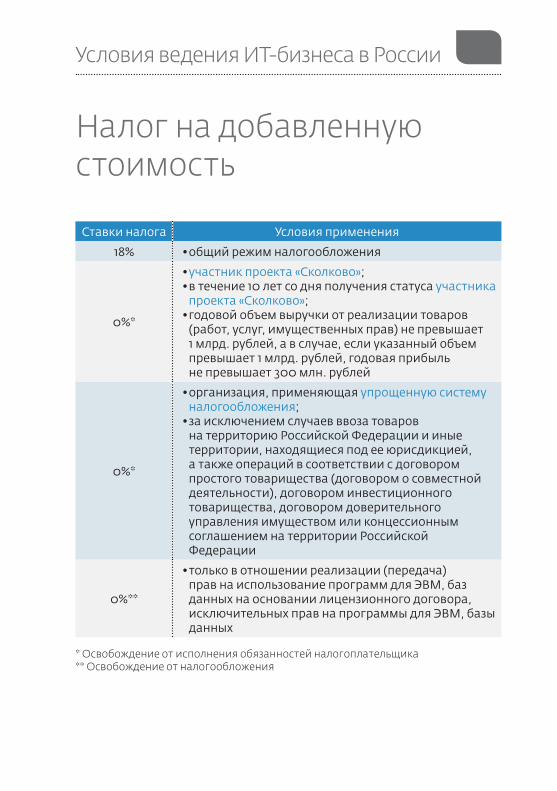

18% •общийрежимналогообложения

0%*

•участник проекта «Сколково»;•втечение10летсодняполучениястатусаучастника

проекта «Сколково»;•годовойобъемвыручкиотреализациитоваров

(работ, услуг, имущественных прав) не превышает 1млрд.рублей,авслучае,еслиуказанныйобъемпревышает 1 млрд. рублей, годовая прибыль не превышает 300 млн. рублей

0%*

•организация,применяющаяупрощенную систему налогообложения;•заисключениемслучаевввозатоваров

на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также операций в соответствии с договором простого товарищества (договором о совместной деятельности), договором инвестиционного товарищества, договором доверительного управления имуществом или концессионным соглашением на территории Российской Федерации

0%**

•тольковотношенииреализации(передача)прав на использование программ для ЭВМ, баз данных на основании лицензионного договора, исключительных прав на программы для ЭВМ, базы данных

* Освобождение от исполнения обязанностей налогоплательщика** Освобождение от налогообложения

10

Налог на добавленную стоимость

Условия ведения ИТ-бизнеса в России

11

Налог на имущество организаций

Объект налогообложения – имущество, относящееся к объектам ос-новных средств:• для российских организаций – недвижимое имущество, за исклю-

чением земельных участков, и движимое имущество, принятое на учет до 31 декабря 2012 г.;

• для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – недвижимое имущество, за исключением земельных участков, и движимое имущество, принятое на учет до 31 декабря 2012 г.;

• для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, – недвижимое имущество, находящееся на территории Российской Федерации, принадлежащее указанным организациям на праве собственности и (или) полученное по концессионному соглаше-нию

Ставки налога Условия применения

от 0 до 2,2%* •общийрежимналогообложения

0%

• участник проекта «Сколково»;•втечение10летсодняполучениястатусаучастника

проекта «Сколково»;•годовойобъемвыручкиотреализациитоваров

(работ, услуг, имущественных прав) не превышает 1млрд.рублей,авслучае,еслиуказанныйобъемпревышает 1 млрд. рублей, годовая прибыль не превышает 300 млн. рублей

0%*

•резидент особой экономической зоны;•втечение10летпослемесяцапостановки

имущества на учет

0%** •организация,применяющаяупрощенную систему налогообложения

* Налоговые ставки устанавливаются законами субъектов Российской Федерации в указанном диапазоне, в том числе в зависимости от категорий налогоплательщи-ков и (или) имущества.

Условия ведения ИТ-бизнеса в России

Ставки налога Условия применения

13% •налоговый резидент

9%• налоговый резидент;•тольковотношениидоходовотдолевогоучастия

в деятельности организаций

30% •физическоелицо,неявляющеесяналоговым резидентом

13%

•физическоелицо,неявляющеесяналоговым резидентом;•тольковотношениидоходовотосуществления

трудовой деятельности в качестве высококвалифицированного специалиста

15%

•физическоелицо,неявляющеесяналоговым резидентом;•тольковотношениидоходовввидедивидендов

от долевого участия в деятельности российских организаций

Российские организации, а также обособленные подразделения ино-странных организаций в Российской Федерации, от которых или в ре-зультате отношений с которыми физическое лицо получило доходы, обязаны удержать сумму налога на доходы физических лиц непосред-ственно из доходов при их фактической выплате и уплатить эту сумму в бюджет.

12

Налог на доходы физических лиц

Условия ведения ИТ-бизнеса в России

13

Обязательные платежи при выплате вознаграждений физическим лицам

К обязательным платежам при выплате вознаграждений (включая за-работную плату) физическим лицам относятся:• страховые взносы в Пенсионный фонд Российской Федерации на

обязательное пенсионное страхование;• страховые взносы в Фонд социального страхования Российской

Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а так-же обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• страховые взносы в Федеральный фонд обязательного медицин-ского страхования на обязательное медицинское страхование.

Указанные платежи уплачиваются ИТ-компаниями в государственные внебюджетные фонды сверх сумм вознаграждений.

Условия ведения ИТ-бизнеса в России

14

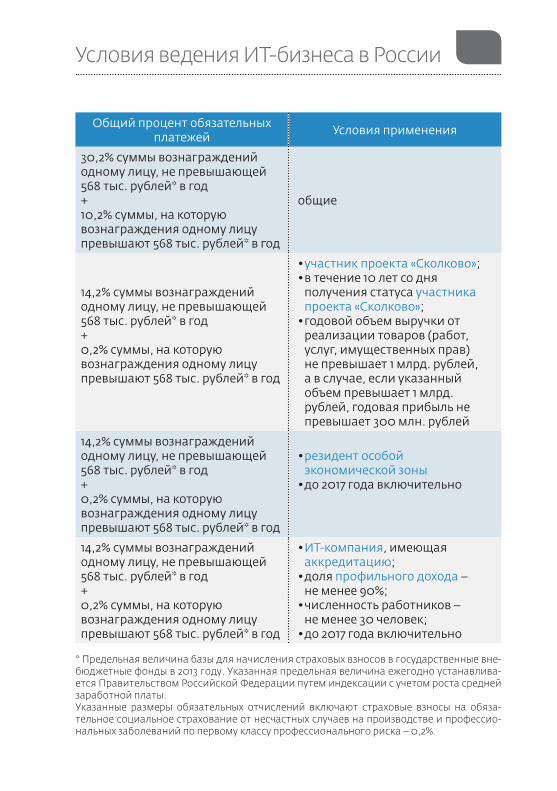

Общий процент обязательных платежей Условия применения

30,2% суммы вознаграждений одному лицу, не превышающей 568 тыс. рублей* в год+10,2% суммы, на которую вознаграждения одному лицу превышают 568 тыс. рублей* в год

общие

14,2% суммы вознаграждений одному лицу, не превышающей 568 тыс. рублей* в год+0,2% суммы, на которую вознаграждения одному лицу превышают 568 тыс. рублей* в год

•участник проекта «Сколково»;•втечение10летсодня

получения статуса участника проекта «Сколково»;•годовойобъемвыручкиот

реализации товаров (работ, услуг, имущественных прав) не превышает 1 млрд. рублей, а в случае, если указанный объемпревышает1млрд.рублей, годовая прибыль не превышает 300 млн. рублей

14,2% суммы вознаграждений одному лицу, не превышающей 568 тыс. рублей* в год+0,2% суммы, на которую вознаграждения одному лицу превышают 568 тыс. рублей* в год

• резидент особой экономической зоны•до2017годавключительно

14,2% суммы вознаграждений одному лицу, не превышающей 568 тыс. рублей* в год+0,2% суммы, на которую вознаграждения одному лицу превышают 568 тыс. рублей* в год

•ИТ-компания, имеющая аккредитацию;•доляпрофильного дохода –

не менее 90%;•численностьработников–

не менее 30 человек;•до2017годавключительно

* Предельная величина базы для начисления страховых взносов в государственные вне-бюджетные фонды в 2013 году. Указанная предельная величина ежегодно устанавлива-ется Правительством Российской Федерации путем индексации с учетом роста средней заработной платы.Указанные размеры обязательных отчислений включают страховые взносы на обяза-тельное социальное страхование от несчастных случаев на производстве и профессио-нальных заболеваний по первому классу профессионального риска – 0,2%.

Условия ведения ИТ-бизнеса в России

15

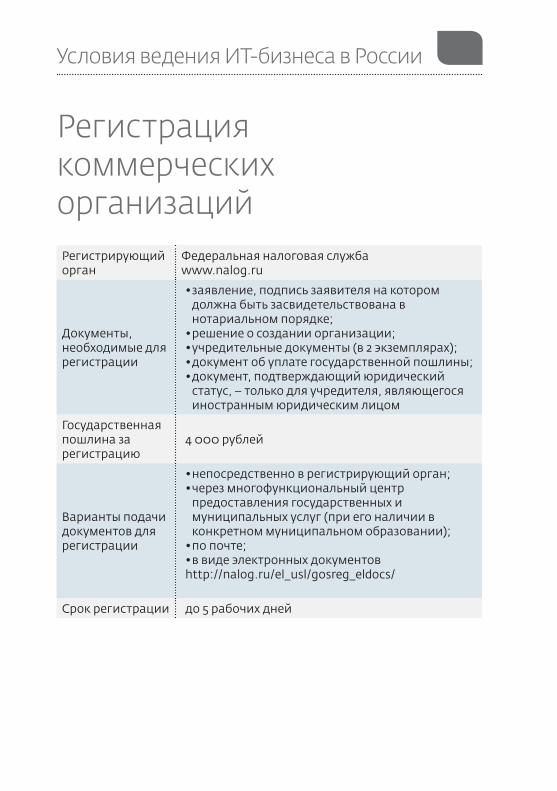

Регистрирующий орган

Федеральная налоговая службаwww.nalog.ru

Документы, необходимые для регистрации

•заявление,подписьзаявителянакоторомдолжна быть засвидетельствована в нотариальном порядке;•решениеосозданииорганизации;•учредительныедокументы(в2экземплярах);•документобуплатегосударственнойпошлины;•документ,подтверждающийюридический

статус, – только для учредителя, являющегося иностранным юридическим лицом

Государственная пошлина за регистрацию

4 000 рублей

Варианты подачи документов для регистрации

•непосредственноврегистрирующийорган;•черезмногофункциональныйцентр

предоставления государственных и муниципальных услуг (при его наличии в конкретном муниципальном образовании);•попочте;•ввидеэлектронныхдокументовhttp://nalog.ru/el_usl/gosreg_eldocs/

Срок регистрации до 5 рабочих дней

Регистрация коммерческих организаций

Условия ведения ИТ-бизнеса в России

Особенности при-влечения высоко-квалифицированных специалистов

•нетребуетсяполучениеорганизациейразрешения на привлечение и использование иностранных работников;•оформлениеразрешенийнаработуиприглашенийнавъездвРоссийскую Федерацию в целях осуществления трудовой деятельности высококвалифицированным специалистам осуществляется привлекающей их организацией;•действующиеквотынавыдачу

иностранным гражданам приглашений навъездвРоссийскуюФедерациюв целях осуществления трудовой деятельности и разрешений на работу не распространяются на высококвалифицированных специалистов и членов их семей*

Работодатели и за-казчики работ (ус-луг), имеющие право привлекать высоко-квалифицированных специалистов

•российскиекоммерческиеорганизации;•филиалыиностранныхюридических

лиц, аккредитованные на территории Российской Федерации

16

Привлечение иностранных работников

ИТ-компании могут использовать специальный порядок привлечения высококвалифицированных специалистов, являющихся иностранными гражданами.

Условия ведения ИТ-бизнеса в России

Документы, необхо-димые для оформ-ления высококва-лифицированному специалисту раз-решения на работу и приглашения на въездвРоссийскуюФедерацию в целях осуществления тру-довой деятельности

•ходатайствоопривлечениивысококвалифицированного специалиста;•трудовойдоговорилигражданско-

правовой договор на выполнение работ (оказание услуг) с привлекаемым высококвалифицированным специалистом, вступление в силу которых обусловлено получением данным высококвалифицированным специалистом разрешения на работу;•письменноеобязательствооплатить

(возместить) расходы Российской Федерации, связанные с возможным административным выдворением за пределы Российской Федерации или депортацией привлекаемого высококвалифицированного специалиста

Орган, рассматрива-ющий ходатайства о привлечении высоко-квалифицированных специалистов

Федеральная миграционная службаwww.fms.gov.ru

Срок рассмотрения ходатайства о при-влечении высоко-квалифицированного специалиста

до 14 рабочих дней

Права членов семьи высококвалифици-рованного специали-ста, привлеченного к трудовой деятель-ности в Российской Федерации*

•членысемьивысококвалифицированного специалиста вправе осуществлять на территории Российской Федерации трудовую деятельность при получении ими разрешения на работу, а также проходить обучение в образовательных учреждениях;•работодателиизаказчикиработ(услуг)

имеют право привлекать членов семьи высококвалифицированного специалиста без разрешения на привлечение и использование иностранных работников

* Членами семьи высококвалифицированного специалиста признаются его супруг (супруга), дети (в том числе усыновленные), супруги детей, родители (в том числе приемные), супруги родителей, бабушки, дедушки, внуки.

17 Условия ведения ИТ-бизнеса в России

18

Привлечение дистанционных работниковВ 2013 году в Трудовой кодекс Российской Федерации введена глава 49.1, устанавливающая особенности правового регулирования труда дистан-ционных работников.

Дистанционной работой является выполнение трудовой функции вне места нахождения работодателя и любой территории, находящейся под его контролем, при использовании для выполнения данной трудо-вой функции информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет».

Заключение трудового договора, изменение его условий, ознакомле-ние работника с документами под роспись, представление работни-ком заявлений и другой информации может осуществляться путем обмена электронными документами с использованием усиленной квалифицированной электронной подписи.

Бухгалтерский учетИТ-компании ведут бухгалтерский учет в соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Малые предприятия и участники проекта «Сколково» вправе приме-нять упрощенные способы ведения бухгалтерского учета, включая упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства.

Руководитель ИТ-компании обязан возложить ведение бухгалтерско-го учета на главного бухгалтера или иное должностное лицо либо за-ключить договор об оказании услуг по ведению бухгалтерского учета. Руководители малых и средних предприятий могут принимать веде-ние бухгалтерского учета на себя.

Условия ведения ИТ-бизнеса в России

19

Проведение проверок органами властиМеры по защите прав и законных интересов организаций при про-ведении проверок органами, уполномоченными на осуществление государственного контроля (надзора), муниципального контроля, установлены Федеральным законом от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муници-пального контроля».

Указанным федеральным законом закреплен принцип презумпция до-бросовестности организации.Результаты проверки, проведенной с грубым нарушением установлен-ных требований, не могут являться доказательствами допущенных ор-ганизацией нарушений.Срок проведения проверки не может превышать 20 рабочих дней.Общий срок проведения плановых выездных проверок малого предпри-ятия не может превышать 50 часов в год, микропредприятия – 15 часов в год.

Должностные лица органа государственного контроля (надзора), ор-гана муниципального контроля при проведении проверки обязаны:• соблюдать законодательство Российской Федерации, права и за-

конные интересы проверяемой организации;• проводить проверку на основании распоряжения или приказа ру-

ководителя (заместителя руководителя) о ее проведении в соот-ветствии с ее назначением;

• проводить проверку только во время исполнения служебных обя-занностей, выездную проверку только при предъявлении служеб-ных удостоверений, копии распоряжения или приказа руководите-ля (заместителя руководителя), а в соответствующих случаях – так-же копии документа о согласовании проведения проверки;

• не препятствовать руководителю, иному должностному лицу или уполномоченному представителю организации присутствовать при проведении проверки и давать разъяснения по вопросам, от-носящимся к предмету проверки;

• не осуществлять выездную проверку в случае отсутствия при ее проведении руководителя, иного должностного лица или уполно-моченного представителя организации;

Условия ведения ИТ-бизнеса в России

20

• предоставлять руководителю, иному должностному лицу или уполномоченному представителю организации, присутствую-щим при проведении проверки, информацию и документы, отно-сящиеся к предмету проверки;

• знакомить руководителя, иного должностного лица или уполно-моченного представителя организации с результатами проверки;

• учитывать при определении мер, принимаемых по фактам выяв-ленных нарушений, соответствие указанных мер тяжести нару-шений, их потенциальной опасности для жизни, здоровья людей, для животных, растений, окружающей среды, объектов культур-ного наследия (памятников истории и культуры) народов Россий-ской Федерации, безопасности государства, для возникновения чрезвычайных ситуаций природного и техногенного характера, а также не допускать необоснованное ограничение прав и закон-ных интересов граждан и организаций;

• соблюдать сроки проведения проверки;• не требовать от организации документы и иные сведения, пред-

ставление которых не предусмотрено законодательством Россий-ской Федерации;

• осуществлять запись о проведенной проверке в журнале учета проверок;

• не распространять информацию, полученную в результате про-ведения проверки и составляющую коммерческую, служебную, иную охраняемую законом тайну.

Инфраструктура поддержкиИсточник поддержки Возможности

ОАО «Российская венчурная компания»www.rusventure.ru

Финансовый институт развития, созданный Российской Федерацией

•инвестициичерезвенчурныефонды, создаваемые совместно с другими инвесторами

ОАО «Росинфокоминвест»www.rosinfocominvest.ru

Инвестиционный фонд в сфере информационных технологий, созданный Российской Федерацией

•инвестициивобъемеот10до 30 млн. рублей совместно с квалифицированными инвесторами

Условия ведения ИТ-бизнеса в России

21

ОАО «МСП БАНК»www.mspbank.ru

Банк, созданный Внешэкономбанком для финансовой поддержки малых и средних предприятий

•льготноекредитованиемалых и средних предприятий через банки-партнерывобъеме до 150 млн. рублей на срок до 7 лет

Органыисполнительнойвластисубъ-ектов Российской Федерации и органы местного самоуправления, реализую-щиепрограммыразвитиясубъектовма-лого и среднего предпринимательства, а также созданная ими инфраструктура поддержки smb.gov.ru

• финансовая поддержка малых и средних предпри-ятий, в том числе субсидиро-вание процентных ставок по кредитам;•льготнаяаренданедвижимо-

го имущества для малых и средних предприятий;•использованиеинфраструк-

туры поддержки малых и средних предприятий

Фонд содействия развитию малых форм предприятий в научно-технической сфереwww.fasie.ru

Некоммерческая организация, созданная Российской Федерации

•финансированиенапроведение научно-исследовательских и опытно-конструкторских работ вобъемедо15млн.рублейдля малых предприятий

Фонд развития Центра разработки и коммерциализации новых технологий (Фонд «Сколково») sk.ru

Некоммерческая организация, наделен-ная функциями управляющей компа-нии проекта «Сколково» и получающая субсидии из федерального бюджета

•грантыипреференциидля участников проекта «Сколково»

Фонд – оператор программы финансо-вого содействия инновационным про-ектам Фонда «Сколково»(Фонд «ВЭБ Инновации») innoveb.ru

Некоммерческая организация, создан-ная Внешэкономбанком для осущест-вления инвестиций в высокотехноло-гичные проекты

•инвестицииизаемноефинансирование для участников проекта «Сколково»

Условия ведения ИТ-бизнеса в России

22

Источники (нормативные правовые акты)• Налоговый кодекс Российской Федерации;• Трудовой кодекс Российской Федерации;• Федеральный закон от 3 декабря 2012 г. № 228-ФЗ «О страховых тари-

фах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2013 год и на плановый период 2014 и 2015 годов»;

• Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

• Федеральный закон от 28 сентября 2010 г. № 244-ФЗ «Об инновацион-ном центре «Сколково»;

• Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального стра-хования Российской Федерации, Федеральный фонд обязательного медицинского страхования»;

• Федеральный закон от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осу-ществлении государственного контроля (надзора) и муниципально-го контроля»;

• Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»;

• Федеральный закон от 17 мая 2007 г. № 82-ФЗ «О банке развития»;• Федеральный закон от 22 декабря 2005 г. № 179-ФЗ «О страховых тари-

фах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год»;

• Федеральный закон от 22 июля 2005 г. № 116-ФЗ «Об особых экономи-ческих зонах в Российской Федерации»;

• Федеральный закон от 25 июля 2002 г. № 115-ФЗ «О правовом положе-нии иностранных граждан в Российской Федерации»;

• Федеральный закон от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимате-лей»;

• Федеральный закон от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

• Указ Президента Российской Федерации от 7 июля 2011 г. № 899 «Об ут-верждении приоритетных направлений развития науки, технологий и техники в Российской Федерации и перечня критических технологий Российской Федерации»;

Условия ведения ИТ-бизнеса в России

23

• постановление Правительства Российской Федерации от 9 февраля 2013 г. № 101 «О предельных значениях выручки от реализации това-ров (работ, услуг) для каждой категории субъектов малого и сред-него предпринимательства»;

• постановление Правительства Российской Федерации от 10 декабря 2012 г. № 1276 «О предельной величине базы для начисления страхо-вых взносов в государственные внебюджетные фонды с 1 января 2013 г.»;

• постановление Правительства Российской Федерации от 1 ноября 2012 г. № 1131 «О создании на территориях Верхнеуслонского и Ла-ишевского муниципальных районов Республики Татарстан особой экономической зоны технико-внедренческого типа»;

• постановление Правительства Российской Федерации от 3 июля 2012 г. № 680 «Об уставе федерального государственного бюджет-ного учреждения «Фонд содействия развитию малых форм пред-приятий в научно-технической сфере»;

• постановление Правительства Российской Федерации от 6 ноября 2007 г. № 758 «О государственной аккредитации организаций, осу-ществляющих деятельность в области информационных техноло-гий»;

• постановление Правительства Российской Федерации от 24 августа 2006 г. № 516 «Об открытом акционерном обществе «Российская венчурная компания»;

• постановление Правительства Российской Федерации от 9 августа 2006 г. № 476 «О создании открытого акционерного общества «Рос-сийский инвестиционный фонд информационно-коммуникацион-ных технологий»;

• постановление Правительства Российской Федерации от 21 декабря 2005 г. № 783 «О создании на территории г. Томска особой экономи-ческой зоны технико-внедренческого типа»;

• постановление Правительства Российской Федерации от 21 декабря 2005 г. № 781 «О создании на территории г. Дубны (Московская об-ласть) особой экономической зоны технико-внедренческого типа»;

• постановление Правительства Российской Федерации от 21 декабря 2005 г. № 780 «О создании на территории г. Санкт-Петербурга осо-бой экономической зоны технико-внедренческого типа»;

• постановление Правительства Российской Федерации от 21 декабря 2005 г. № 779 «О создании на территории г. Москвы особой эконо-мической зоны технико-внедренческого типа»;

• постановление Правительства Российской Федерации от 3 февраля 1994 г. № 65 «О Фонде содействия развитию малых форм предпри-ятий в научно-технической сфере»;

• приказ Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Условия ведения ИТ-бизнеса в России

Настоящий буклет носит информационный характер и содержит сведения об основных усло-виях ведения деятельности в области информационных технологий в Российской Федерации в упрощенной форме. Для получения полной информации необходимо изучение действующих редакций соответствующих нормативных правовых актов.