issue monitor 석유시장의 지각변동과 생존전략 · 2019-12-24 ·...

TRANSCRIPT

석유시장의 지각변동과생존전략

삼정KPMG 경제연구원

December 2015

Issue Monitor

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 1

Content

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

The contacts at Samjong

KPMG in connection with this

report are:

임두빈삼정KPMG 경제연구원책임연구원

Tel: +82 2 2112 [email protected]

엄이슬삼정KPMG 경제연구원연구원

Tel: +82 2 2112 [email protected]

Page

[Executive summary] 2

[저유가 시대, 원인과 전망] 3

■ 국제 유가 변동 추이 3

■ 원유의 지역별 수요 5

■ 원유의 지역별 공급 6

[흔들리는 OPEC, 에너지 권력구도의 재편] 7

■ 글로벌 초과공급, 에너지 전쟁의 서막? 7

■ OPEC의 공세 7

■ 미국의 반격 9

■ 보이지 않는 에너지 전쟁, 확전 양상으로 10

[우리나라 석유산업의 현주소] 12

■ 유가하락과 한국경제 12

■ 정제마진과 정유사의 영업이익률 13

■ 사업모델 다변화의 필요성 14

[국내 석유기업의 생존전략] 16

■ 생존전략 1: 유전매입과 M&A를 통한 E&P 투자 16

■ 생존전략 2: 원유의 수입처와 석유제품 수출처의 다각화 19

■ 생존전략 3: 에너지 신사업에 대한 투자 20

본 보고서는 삼정KPMG 경제연구원(주)과 관계회사(이하"삼정")가 수집한 자료 및 정보를

바탕으로 일반적인 정보를 제공할 목적으로 작성되었으며, 특정 시장, 회사 또는 사업에

대한 삼정의 공식적인 견해를 나타내지 않습니다. 본 보고서는 독립적인 제3자에 의해

검토되지 않았으며, 삼정은 자료의 정확성과 완전성을 보장하지 않습니다.

삼정은 본 보고서에 포함된 어떠한 정보에 대하여 직접적 또는 간접적으로 보증이나

보장을 제공하지 않으며, 제3자에 대하여 어떠한 책임도 부담하지 않습니다. 원래 목적과

다른 목적 또는 의도에 따라 본 보고서의 일부 또는 전체를 사용하는 것은 엄격히

금지됩니다. 본 보고서는 삼정의 사전 서면 동의 없이 무단배포, 인용, 발간, 복제될 수

없습니다.

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 2

최근의 급격한 유가하락은 글로벌 초과공급에서 기인했다고 볼 수 있다. 글로벌 초과공급은 저성장에 따른 원유수요감소의 영향도 있으나, 미래 석유시장의 패권을 둘러싼 OPEC과 미국의 치열한 시장점유율 대결이 주요 원인으로꼽힌다. 이러한 상황에서 세계 주요에너지 기관의 유가예측은 큰 폭으로 빗나가고 있으며, 유가변동으로 석유기업의불확실성은 더욱 증가하고 있다.

삼정KPMG 경제연구원은 원유의 수요∙공급 분석을 통해 현재 저유가의 근본 원인에 대해 고찰하고, 유가변동의불확실성 하에 정제마진에 의존하고 있는 우리나라 정유기업의 생존전략을 모색하고자 한다. 본 보고서에서는유가변동 리스크를 구조적으로 감소시키기 위한 방안으로 “M&A를 통한 선제적 E&P 투자”, “석유수입∙수출처다각화”, “에너지 신사업 개발”을 제안한다.

■ 석유시장의 지각변동

§ 미래 석유시장 점유를 위한 OPEC과 미국의 패권다툼

- 사우디를 중심으로한 OPEC은 글로벌 저성장으로 원유 수요가 둔화되고 있음에도 불구하고 미국 셰일기업들의 조기 퇴출을 위해 기존의 생산량을 고수

- OPEC의 공세에도 미국은 기술력과 구조조정으로 셰일오일 생산량을 일일 400만 배럴 수준으로 유지

- 글로벌 초과공급으로 국제유가가 급락하여 미국 셰일기업 중 절반이 도산. 남미 OPEC 국가와 러시아는극심한 경기침체를 겪음

- 석유시장 패권다툼으로 주요 에너지 기관의 예측이 큰 폭으로 벗어남. 유가변동 리스크 증가

■ 국내 석유산업

§ 정제마진에 대한 지나친 의존

- 우리나라 석유기업은 매출에서 정제부문의 비중이 80% 이상으로 매우 높고, 정제마진 변동에 따라정유업계의 실적이 춤추는 상황. 2014년 급격한 유가하락에 따른 재고손실 발생으로 최악의 실적을기록한 정유사들이 2015년 저유가가 장기화 되면서 정제마진 개선으로 실적이 큰 폭으로 개선

- 최근 중국이 자국내 정제설비를 급격히 증가시키고 있음. 정제마진은 글로벌 설비 증가에 따라하락하게 될 가능성이 크고, 향후 현재의 사업구조를 고수하고 있는 정유회사에게 큰 부담이 될 것

- 장기적으로 지속가능한 수익 모델을 창출하기 위해서는 정제마진에 대한 지나친 의존에서 벗어나야 함

■ 생존전략

§ 유전매입과 M&A를 통한 E&P 투자

- 세계적으로 탐사 및 생산사업이 주춤하는 바로 이 시점이 선제적인 E&P 관련 투자를 통해 업계의선두주자(First Mover) 지위를 점할 수 있는 기회라는 것을 인식

- 저유가로 수익성이 악화된 E&P기업에 대한 M&A가 글로벌 시장에서 감지되고 있음. 2015년 3분기 전산업에서 집계된 총 인수규모인 1.1조 달러 중 석유 및 가스 관련 인수가 780억 달러를 차지

- 중국의 3대 석유국영기업들은 수지가 맞지 않아 도산하는 미국의 셰일업체들을 적극적으로 인수

§ 원유수입처와 석유제품 수출처의 다각화

- 현재 수입의 80%가 중동산임. 유가 변동 리스크가 가중되고 있기 때문에 수입처 포트폴리오를다양화하여 지속적인 가격경쟁력을 갖출 필요가 있음. 향후 미국산 셰일오일을 정제할 기술 및 장비를갖추고 있는지 점검해야 함

- 우리나라 석유제품의 최대 수출처였던 중국이 정유설비를 갖춰가면서 대(對)중국 석유제품 수출액이급락. 특정국 수출 의존에서 벗어나 타 지역으로 석유제품을 수출할 수 있도록 채널을 다양화할 필요

§ 에너지 신사업 투자

- 제21차 기후변화 당사국 총회(COP21)에 따라 탄소감축 의무는 더욱 강화됨. 기업차원에서 화석연료사용시 부과되는 탄소비용까지 포함한 새로운 에너지 믹스(Energy Mix)의 구축이 요구

- 선도기업인 쉐브론, 엑슨모빌, 쉘, BP, 토탈은 바이오연료, 지열, 태양광 등 신재생에너지 투자를 지속

Executive Summary

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 3

인간이 활동하기 위해서는 영양소를 섭취하고 이를 열량으로 변환시켜야 하는

과정이 필요하다. 이는 산업도 마찬가지다. 다양한 산업 활동이 이루어지기

위한 기본전제는 원유, 가스 등 에너지 원천의 공급이 필수적이다. 원유, 가스,

석탄, 원자력, 태양광, 지열, 수력, 풍력 등 다양한 에너지 원이 존재하나, 그 중

원유는 현대산업에서 가장 대중적이고, 중요한 에너지 원천으로 마치 음식의

쌀과 같은 역할을 수행하고 있다.

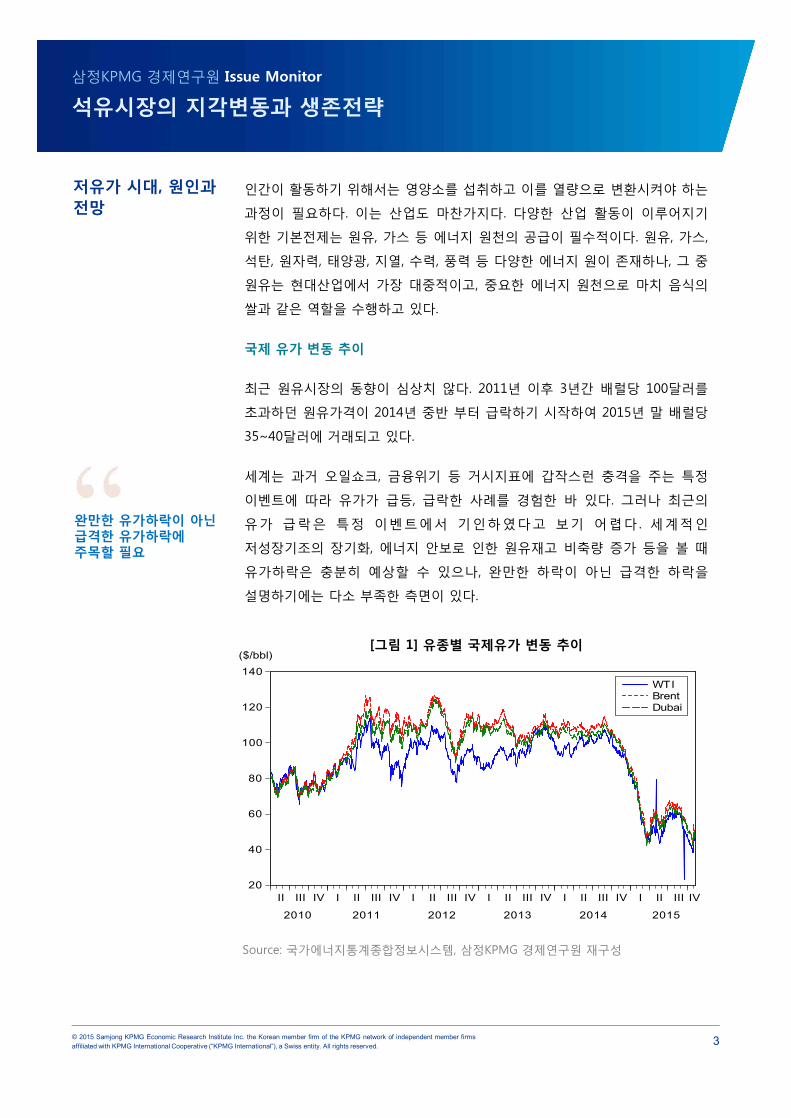

국제 유가 변동 추이

최근 원유시장의 동향이 심상치 않다. 2011년 이후 3년간 배럴당 100달러를

초과하던 원유가격이 2014년 중반 부터 급락하기 시작하여 2015년 말 배럴당

35~40달러에 거래되고 있다.

세계는 과거 오일쇼크, 금융위기 등 거시지표에 갑작스런 충격을 주는 특정

이벤트에 따라 유가가 급등, 급락한 사례를 경험한 바 있다. 그러나 최근의

유가 급락은 특정 이벤트에서 기인하였다고 보기 어렵다. 세계적인

저성장기조의 장기화, 에너지 안보로 인한 원유재고 비축량 증가 등을 볼 때

유가하락은 충분히 예상할 수 있으나, 완만한 하락이 아닌 급격한 하락을

설명하기에는 다소 부족한 측면이 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

저유가 시대, 원인과전망

완만한 유가하락이 아닌급격한 유가하락에주목할 필요

Source: 국가에너지통계종합정보시스템, 삼정KPMG 경제연구원 재구성

20

40

60

80

100

120

140

II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015

WTIBrentDubai

($/bbl)[그림 1] 유종별 국제유가 변동 추이

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 4

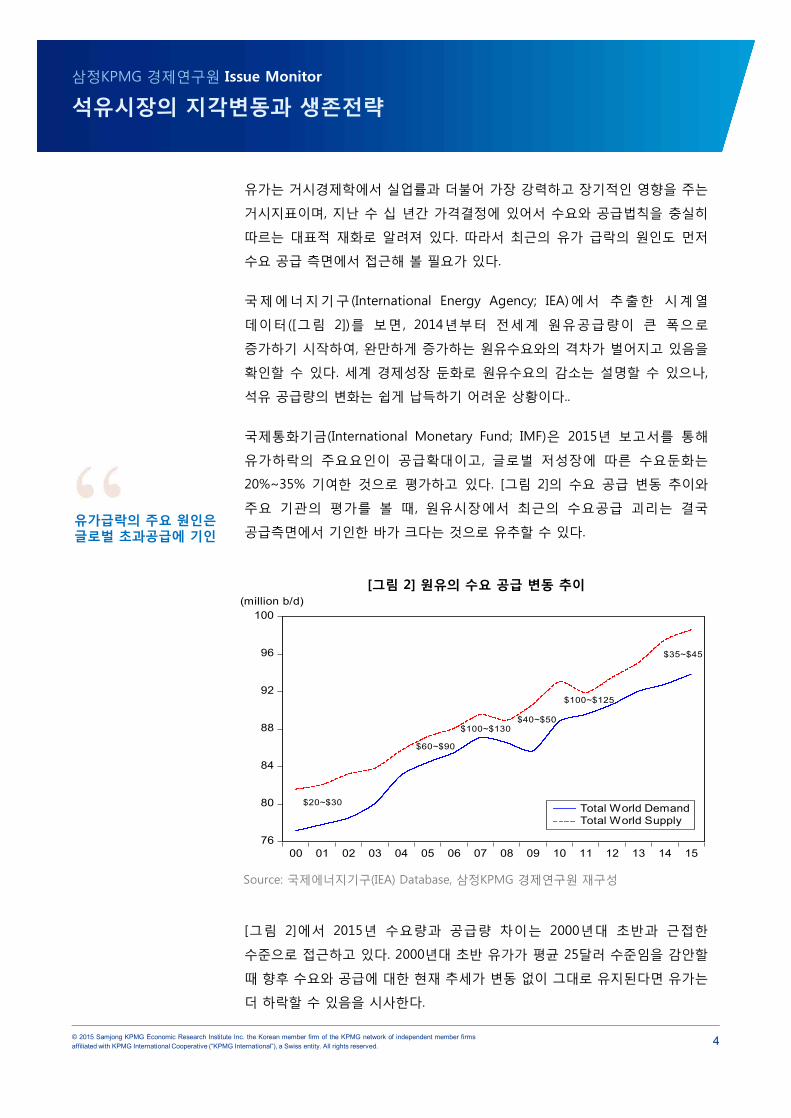

유가는 거시경제학에서 실업률과 더불어 가장 강력하고 장기적인 영향을 주는

거시지표이며, 지난 수 십 년간 가격결정에 있어서 수요와 공급법칙을 충실히

따르는 대표적 재화로 알려져 있다. 따라서 최근의 유가 급락의 원인도 먼저

수요 공급 측면에서 접근해 볼 필요가 있다.

국제에너지기구(International Energy Agency; IEA)에서 추출한 시계열

데이터([그림 2])를 보면, 2014년부터 전세계 원유공급량이 큰 폭으로

증가하기 시작하여, 완만하게 증가하는 원유수요와의 격차가 벌어지고 있음을

확인할 수 있다. 세계 경제성장 둔화로 원유수요의 감소는 설명할 수 있으나,

석유 공급량의 변화는 쉽게 납득하기 어려운 상황이다..

국제통화기금(International Monetary Fund; IMF)은 2015년 보고서를 통해

유가하락의 주요요인이 공급확대이고, 글로벌 저성장에 따른 수요둔화는

20%~35% 기여한 것으로 평가하고 있다. [그림 2]의 수요 공급 변동 추이와

주요 기관의 평가를 볼 때, 원유시장에서 최근의 수요공급 괴리는 결국

공급측면에서 기인한 바가 크다는 것으로 유추할 수 있다.

[그림 2]에서 2015년 수요량과 공급량 차이는 2000년대 초반과 근접한

수준으로 접근하고 있다. 2000년대 초반 유가가 평균 25달러 수준임을 감안할

때 향후 수요와 공급에 대한 현재 추세가 변동 없이 그대로 유지된다면 유가는

더 하락할 수 있음을 시사한다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

유가급락의 주요 원인은글로벌 초과공급에 기인

Source: 국제에너지기구(IEA) Database, 삼정KPMG 경제연구원 재구성

[그림 2] 원유의 수요 공급 변동 추이

76

80

84

88

92

96

100

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Total World DemandTotal World Supply

(million b/d)

$20~$30

$60~$90

$100~$130$40~$50

$100~$125

$35~$45

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 5

원유의 지역별 수요

원유의 수요측면을 보면, 2015년 상반기에 전년 동기 대비 160만 배럴이

증가한 것으로 나타났다. <표 1>을 보면, OECD 국가의 경우 2014년에는

2013년에 비해 원유 수요가 감소하였으나, 2015년 상반기에는 2014년

상반기에 비해 수요가 70만 배럴 증가 한 것으로 나타났다. 반면 Non-OECD의

경우 2014년, 2015년 모두 원유 수요가 증가한 것으로 나타났으나, 증가폭은

소폭 둔화된 것을 알 수 있다. 따라서 선진국을 중심으로 한 경기 회복이

2015년 원유수요 증가의 주요 원인으로 지목된다.

한편 지역별로 미국이 48만 배럴로 가장 큰 증가세를 보였으며, 중국은

경제성장률이 지속적으로 둔화됨에도 불구하고 전년 동기 대비 37만 배럴

증가한 것으로 나타났다. 유로존의 경우도 대규모 양적 완화 효과로 경기가

서서히 회복세를 보이면서 원유 수요가 37만 배럴 증가하였다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

선진국의 경기 회복세가점진적 수요증가를이끌어

<표 1> OECD, Non-OECD의 석유 수요 순증가(백만 배럴)

Source: 국제에너지기구(IEA), 에너지경제연구원, 삼정KPMG 경제연구원 재구성

[그림 3] 2015년 상반기 지역별 석유 수요 순증가(백만 배럴)

Source: 국제에너지기구(IEA), 에너지경제연구원, 삼정KPMG 경제연구원 재구성

-.2

-.1

.0

.1

.2

.3

.4

.5

.6

0.48

-0.08

0.37

-0.04

0.370.40

0.050.08 0.08

미국 CIS 유럽 기타

OECD중국 기타

아시아남미 중동 아프리카

OECD Non OECD 합계

2014년 상반기45.2(-0.4)

46.5(1.2)

91.7(0.8)

2015년 상반기45.9(0.7)

47.4(0.9)

93.3(1.6)

주: 괄호 안은 전년대비 증감

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 6

반면 남미의 경우 주요국의 경제성장률이 마이너스를 기록하는 등 경기둔화로

인해 전년 대비 5만 배럴 증가에 그쳤다. 한편 러시아를 포함한 구소련 지역의

석유수요는 저유가에 따른 경기침체로 전년 동기 대비 8만 배럴 감소한 것을

확인할 수 있다.

원유의 지역별 공급

원유 공급 측면에서 살펴보면, 2015년 상반기에 전년 동기 대비 320만 배럴

증가한 것으로 나타났다. 주목할 점은 OPEC의 생산량 증가이다. OPEC의 경우

2014년의 경우 2013년 보다 공급량이 60만 배럴 감소한 것으로 나타났으나,

2015년에는 120만 배럴로 공급량이 크게 증가한 것을 확인할 수 있다. Non-

OPEC 국가들의 원유 공급량도 2014년에 비해 증가율이 둔화되긴 하였으나,

200만 배럴로 여전히 높은 수준의 증가를 보였다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

전년 동기 대비 OPEC의생산량이 크게 증가

<표 2> OPEC, Non-OPEC의 석유 공급 순증가(백만 배럴)

Source: 국제에너지기구(IEA), 에너지경제연구원, 삼정KPMG 경제연구원 재구성

Source: 국제에너지기구(IEA), 에너지경제연구원, 삼정KPMG 경제연구원 재구성

[그림 4] 2015년 상반기 지역별 석유 공급 순증가(백만 배럴)

-0.4

0.0

0.4

0.8

1.2

1.61.39

1.20

0.03

0.16 0.14

0.30

-0.07-0.02

0.06

OECD미주

OPEC CIS 아시아

태평양

남미유럽 중동

(비OPEC)아프리카 기타

OPEC Non OPEC 합계

2014년 상반기36.3(-0.6)

56.3(2.4)

92.6(1.8)

2015년 상반기37.6(1.2)

58.3(2.0)

95.9(3.2)

주: 괄호 안은 전년대비 증감

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 7

지역별로 살펴보면 Non-OPEC의 생산량 증가는 미국이 주도한 것으로

파악된다. 2015년 상반기 미주지역의 원유 공급량은 139만 배럴 증가한

것으로 나타났다. 반면 OPEC의 경우, 사우디가 생산을 증가시키는 주요국으로

파악되는데, 2015년 상반기 사우디의 생산은 전년 동기 대비 36만 배럴

증가한 1,010만 배럴을 기록했다.

글로벌 초과공급, 에너지 전쟁의 서막?

일반적으로 재화시장에서 수요와 공급을 설명할 때 주로 사용하는 개념이

아담 스미스의 ‘보이지 않는 손'에 의한 작동이다. 그러나 원유시장에서는

지난 수십 년 간 ‘보이지 않는 손'이 아닌 OPEC의 ‘보이는 손'의 작동으로

시장이 움직여 왔다.

OPEC 국가는 막대한 자원 매장량을 바탕으로 공급을 통제해 왔다. 이는

경제학적으로 보면 원유라는 비탄력적인 재화에 대한 공급을 통제함으로써

가격을 상승시켜 초과 이득을 취하려는 전략이다. 그러나 2000년대 중반부터

매장량이 막대할 것으로 추정되는 셰일오일(Shale oil)의 생산이 미국에서

현실화 되면서, OPEC의 독점적 지위가 흔들리기 시작했다.

셰일혁명이라 불린 이 사건은, 당시에는 생산을 위한 막대한 양의

자본투입으로 인한 수지불균형, 환경적 문제 등으로 인해 유가에 큰 영향을

미치지 못하였다. 따라서 OPEC은 기존의 정책대로 원유의 공급을 통제하며

고유가 정책을 유지하였고, 셰일오일은 결국 반짝 이슈로 끝나는 듯 했다.

실제로 미국의 셰일기업들은 국제 유가와의 가격경쟁력에서 뒤쳐지면서,

OPEC과의 경쟁에서 멀어지는 듯 했다.

그러나 미국의 셰일기업들은 2014년에 이르러 이전보다 굴착시간을 절반이상

단축시키고, 굴착거리도 두 배 이상 먼 곳까지 가능한 신기술 개발로

가격경쟁력을 갖춤으로써 초과 이득을 얻을 수 있게 되었다. 즉, ‘제2의 셰일

혁명'이 시작된 것이다.

OPEC의 공세

이에 위기 의식을 느낀 OPEC은 수요를 무시한 증산정책을 실시해 국제

유가를 낮춤으로써 미국 셰일기업들의 조기 퇴출을 시도했다. 실제로 미국

셰일오일 업체 16개가 2015년 생산단가를 극복하지 못하고 도산하였으며,

현재 셰일오일의 업계 평균 생산단가는 배럴당 51달러 수준인 것을 감안하면

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

흔들리는 OPEC, 에너지 권력구도의재편

“제2차 셰일혁명”이에너지 전쟁을 촉발시켜

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 8

50달러 미만의 저유가 상태에서 업계 절반이 적자를 면치 못하고 있는

실정이다.

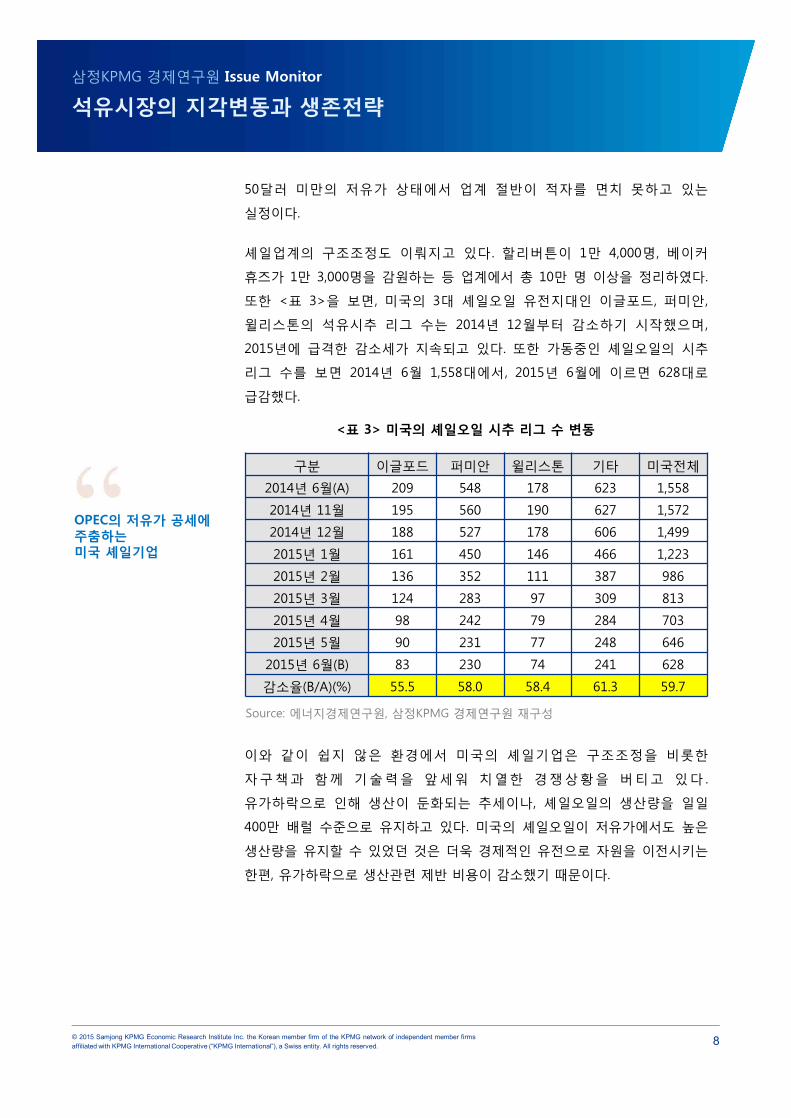

셰일업계의 구조조정도 이뤄지고 있다. 할리버튼이 1만 4,000명, 베이커

휴즈가 1만 3,000명을 감원하는 등 업계에서 총 10만 명 이상을 정리하였다.

또한 <표 3>을 보면, 미국의 3대 셰일오일 유전지대인 이글포드, 퍼미안,

윌리스톤의 석유시추 리그 수는 2014년 12월부터 감소하기 시작했으며,

2015년에 급격한 감소세가 지속되고 있다. 또한 가동중인 셰일오일의 시추

리그 수를 보면 2014년 6월 1,558대에서, 2015년 6월에 이르면 628대로

급감했다.

이와 같이 쉽지 않은 환경에서 미국의 셰일기업은 구조조정을 비롯한

자구책과 함께 기술력을 앞세워 치열한 경쟁상황을 버티고 있다.

유가하락으로 인해 생산이 둔화되는 추세이나, 셰일오일의 생산량을 일일

400만 배럴 수준으로 유지하고 있다. 미국의 셰일오일이 저유가에서도 높은

생산량을 유지할 수 있었던 것은 더욱 경제적인 유전으로 자원을 이전시키는

한편, 유가하락으로 생산관련 제반 비용이 감소했기 때문이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

OPEC의 저유가 공세에주춤하는미국 셰일기업

구분 이글포드 퍼미안 윌리스톤 기타 미국전체

2014년 6월(A) 209 548 178 623 1,558

2014년 11월 195 560 190 627 1,572

2014년 12월 188 527 178 606 1,499

2015년 1월 161 450 146 466 1,223

2015년 2월 136 352 111 387 986

2015년 3월 124 283 97 309 813

2015년 4월 98 242 79 284 703

2015년 5월 90 231 77 248 646

2015년 6월(B) 83 230 74 241 628

감소율(B/A)(%) 55.5 58.0 58.4 61.3 59.7

Source: 에너지경제연구원, 삼정KPMG 경제연구원 재구성

<표 3> 미국의 셰일오일 시추 리그 수 변동

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 9

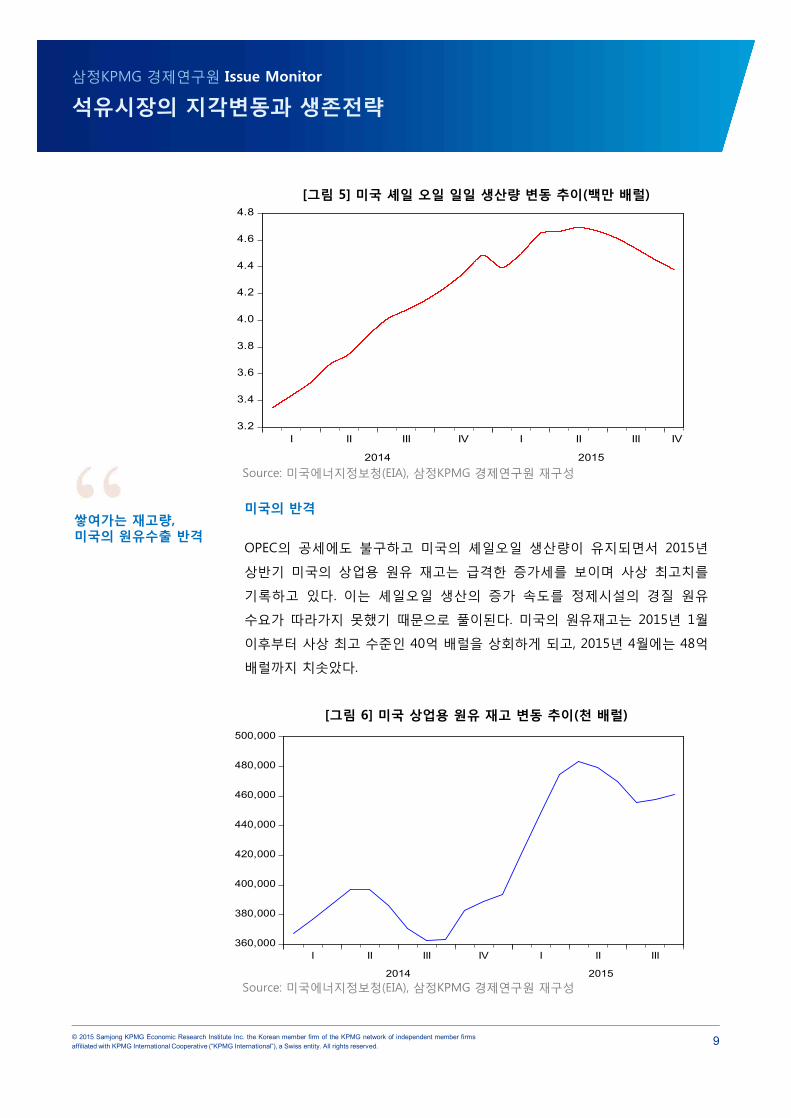

미국의 반격

OPEC의 공세에도 불구하고 미국의 셰일오일 생산량이 유지되면서 2015년

상반기 미국의 상업용 원유 재고는 급격한 증가세를 보이며 사상 최고치를

기록하고 있다. 이는 셰일오일 생산의 증가 속도를 정제시설의 경질 원유

수요가 따라가지 못했기 때문으로 풀이된다. 미국의 원유재고는 2015년 1월

이후부터 사상 최고 수준인 40억 배럴을 상회하게 되고, 2015년 4월에는 48억

배럴까지 치솟았다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

쌓여가는 재고량, 미국의 원유수출 반격

Source: 미국에너지정보청(EIA), 삼정KPMG 경제연구원 재구성

[그림 5] 미국 셰일 오일 일일 생산량 변동 추이(백만 배럴)

Source: 미국에너지정보청(EIA), 삼정KPMG 경제연구원 재구성

[그림 6] 미국 상업용 원유 재고 변동 추이(천 배럴)

360,000

380,000

400,000

420,000

440,000

460,000

480,000

500,000

I II III IV I II III

2014 2015

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

I II III IV I II III IV

2014 2015

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 10

미국은 1차 오일 쇼크가 있었던 1975년 이후 에너지 안보를 이유로 자국산

원유와 천연가스 수출을 금지해 왔다. 그러나 미국은 경질원유 공급과잉이

가속화 되면서 40년 만에 원유수출 재개의 움직임을 보이고 있다. 2015년

12월 미국 하원은 원유수출법을 통과시키며 원유수출 재개의 신호탄을 쏘아

올렸다. 하원을 통과한 법안이 상원을 통과한 뒤 백악관의 서명을 얻으면 40년

동안 미국산 원유의 수출을 막았던 장벽이 무너지며 세계 에너지 시장에

지각변동을 가져올 것으로 예상된다.

보이지 않는 에너지 전쟁, 확전 양상으로

지 속 적 인 유 가 하 락 으 로 OPEC 국 가 들 도 큰 타 격 을 받 고 있 다 .

블룸버그(2015)에 따르면 OPEC 평균 유가는 전년대비 46% 하락 하였고, 원유

수출을 통한 수입이 약 3천 700억 달러 감소한 것으로 나타났다. 특히 OPEC

국가 중 남미∙에콰도르의 국가의 타격은 경기침체로 이어질 만큼 심각한

수준이다. 남미의 OPEC 국가인 베네수엘라의 2015년 경제성장률은 -10%를

기록하였고, 에콰도르 역시 -0.7%로 마이너스 성장을 기록했다.

OPEC 국가뿐만 아니라 전세계 석유 생산량의 14%를 차지하고 있는 러시아도

저유가의 장기화에 따라 심각한 경기침체를 경험하고 있다. 2015년 러시아의

경제성장률은 -3.8%에 이르렀으며, 러시아 최대의 국영 에너지그룹

가스프롬은 2014년 시가총액이 2008년 대비 80%이상 하락하였다. 러시아의

유가 마지노선은 40달러로 알려져 있다. 반면 OPEC의 핵심 국가이자 중동의

부호국인 사우디와 아랍에미리트는 소폭의 경제성장률 하락을 경험하고 있다.

사우디의 경우 유가가 20달러가 되도 버틸 수 있다는 입장이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

저유가로 러시아·남미OPEC 국가는 막대한경제적 손실 입어

구분 국가 경제성장률(%)

OPEC(중동)사우디 3.4

아랍에미리트 3.0

OPEC(남미)베네수엘라 -10.0

에콰도르 -0.6

비OPEC러시아 -3.8

미국 2.6

[그림 7] 주요산유국의 경제성장 추이(%) <표 4> 주요산유국의 2015년 경제성장률

Source: International Monetary Fund Outlook(2015), 삼정KPMG 경제연구원 재구성

-12

-8

-4

0

4

8

12

2011 2012 2013 2014 2015

사우디아랍에미리트베네수엘라에콰도르러시아미국

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 11

각 국가의 이해관계가 얽히면서 미국과 OPEC의 에너지 전쟁은 러시아와 남미

OPEC 국가로 확산되는 양상을 보이고 있다. 베네수엘라 등 남미 OPEC 국가는

지속적으로 사우디 등 중동 핵심 OPEC 국가에게 감산을 요구하고 있는

상황이나 감산요구를 번번히 거부당하고 있다. 한편 세계 4위의 산유국인

이란의 행보도 주목받고 있다. 이란정부는 핵협상 타결로 인해 서방의

경제제제가 풀리면 2015년 12월 이후 원유 수출량을 기존보다 2배 이상으로

끌어 올리겠다는 입장을 밝혔다. 이는 유가를 하락시키는 주 요인으로 작용할

것이며, 각 국가간 손익에 따라 첨예한 대립이 예상된다.

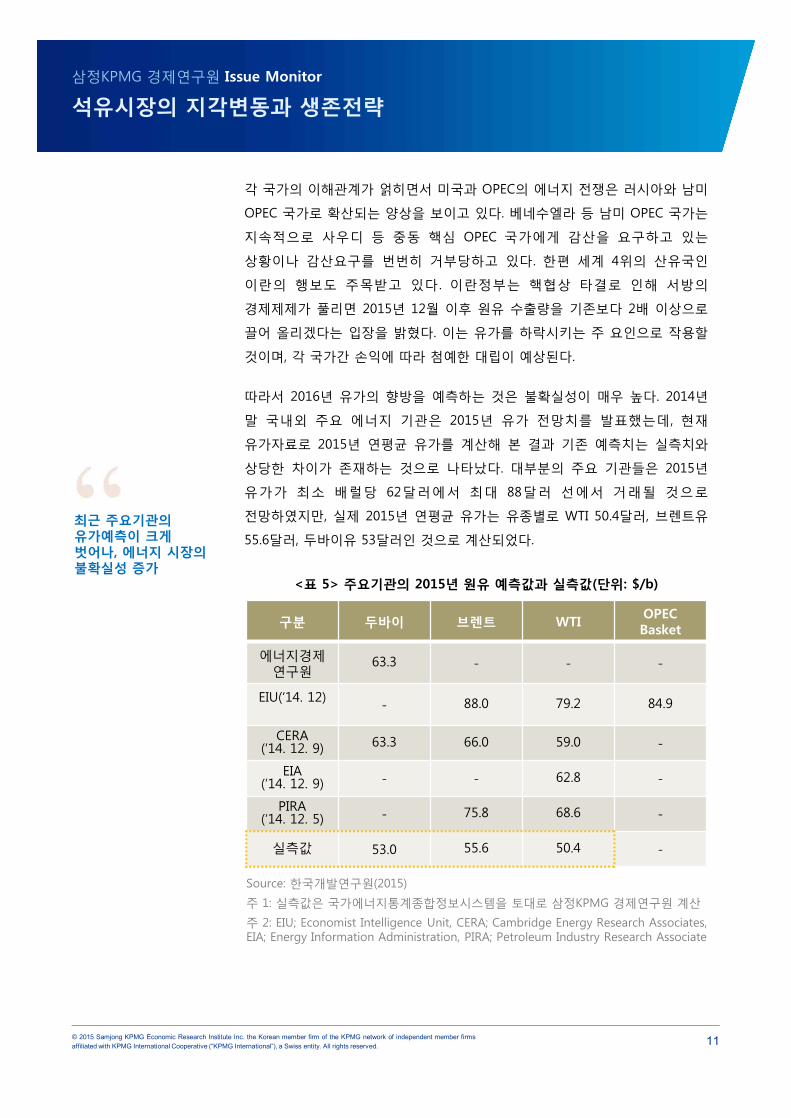

따라서 2016년 유가의 향방을 예측하는 것은 불확실성이 매우 높다. 2014년

말 국내외 주요 에너지 기관은 2015년 유가 전망치를 발표했는데, 현재

유가자료로 2015년 연평균 유가를 계산해 본 결과 기존 예측치는 실측치와

상당한 차이가 존재하는 것으로 나타났다. 대부분의 주요 기관들은 2015년

유가가 최소 배럴당 62달러에서 최대 88달러 선에서 거래될 것으로

전망하였지만, 실제 2015년 연평균 유가는 유종별로 WTI 50.4달러, 브렌트유

55.6달러, 두바이유 53달러인 것으로 계산되었다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

최근 주요기관의유가예측이 크게벗어나, 에너지 시장의불확실성 증가

Source: 한국개발연구원(2015)

주 1: 실측값은 국가에너지통계종합정보시스템을 토대로 삼정KPMG 경제연구원 계산

주 2: EIU; Economist Intelligence Unit, CERA; Cambridge Energy Research Associates, EIA; Energy Information Administration, PIRA; Petroleum Industry Research Associate

<표 5> 주요기관의 2015년 원유 예측값과 실측값(단위: $/b)

구분 두바이 브렌트 WTIOPEC Basket

에너지경제연구원

63.3 - - -

EIU(‘14. 12)- 88.0 79.2 84.9

CERA(‘14. 12. 9) 63.3 66.0 59.0 -

EIA(‘14. 12. 9) - - 62.8 -

PIRA(‘14. 12. 5) - 75.8 68.6 -

실측값 53.0 55.6 50.4 -

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 12

국제에너지기구(IEA)에 따르면 셰일오일 기업의 감산으로 2016년 세계 원유의

공급과잉이 하루 60만 배럴로 줄어들어 유가가 소폭 상승할 것으로 전망하고

있다. 그러나 여전히 변수는 존재 한다. 첫째로 이란과 미국의 원유 수출이

재개된다면 내년에도 하루 100만 배럴 이상의 공급과잉이 지속될 수 있다.

또한 원유는 달러로 거래되기 때문에 지금보다 달러 가치가 평가 절상 된다면

유가는 더욱 하락 할 수 있다. 미국의 기준금리 인상이 현실화 된다면, 달러가

미국으로 집중되는 현상이 단기적으로 발생할 수 있으며, 이는 달러 화폐에

대한 초과수요를 야기시켜 달러가 지금보다 평가 절상될 가능성이 높다.

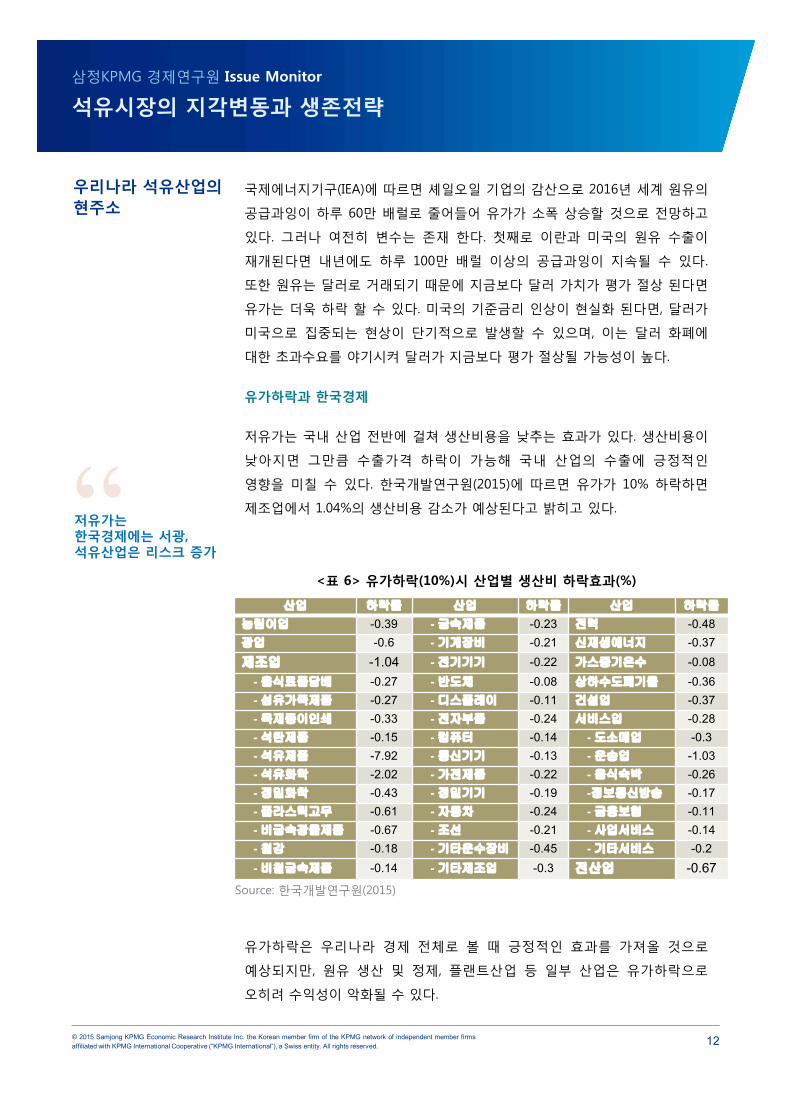

유가하락과 한국경제

저유가는 국내 산업 전반에 걸쳐 생산비용을 낮추는 효과가 있다. 생산비용이

낮아지면 그만큼 수출가격 하락이 가능해 국내 산업의 수출에 긍정적인

영향을 미칠 수 있다. 한국개발연구원(2015)에 따르면 유가가 10% 하락하면

제조업에서 1.04%의 생산비용 감소가 예상된다고 밝히고 있다.

유가하락은 우리나라 경제 전체로 볼 때 긍정적인 효과를 가져올 것으로

예상되지만, 원유 생산 및 정제, 플랜트산업 등 일부 산업은 유가하락으로

오히려 수익성이 악화될 수 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

우리나라 석유산업의현주소

저유가는한국경제에는 서광, 석유산업은 리스크 증가

산업 하락률 산업 하락률 산업 하락률

농림어업 -0.39 -금속제품 -0.23 전력 -0.48광업 -0.6 -기계장비 -0.21 신재생에너지 -0.37

제조업 -1.04 -전기기기 -0.22 가스증기온수 -0.08-음식료품담배 -0.27 -반도체 -0.08 상하수도폐기물 -0.36-섬유가죽제품 -0.27 -디스플레이 -0.11 건설업 -0.37-목재종이인쇄 -0.33 -전자부품 -0.24 서비스업 -0.28-석탄제품 -0.15 -컴퓨터 -0.14 -도소매업 -0.3-석유제품 -7.92 -통신기기 -0.13 -운송업 -1.03-석유화학 -2.02 -가전제품 -0.22 -음식숙박 -0.26-정밀화학 -0.43 -정밀기기 -0.19 -정보통신방송 -0.17-플라스틱고무 -0.61 -자동차 -0.24 -금융보험 -0.11-비금속광물제품 -0.67 -조선 -0.21 -사업서비스 -0.14-철강 -0.18 -기타운수장비 -0.45 -기타서비스 -0.2-비철금속제품 -0.14 -기타제조업 -0.3 전산업 -0.67

<표 6> 유가하락(10%)시 산업별 생산비 하락효과(%)

Source: 한국개발연구원(2015)

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 13

석유산업은 크게 석유를 탐사∙개발∙생산(Exploration & Production; E&P)하는

상류부문(upstream)과 수송∙정제∙판매하는 하류부문(downstream) 으로

나뉜다. 우리나라의 경우 상류부문은 에너지공기업(한국석유공사,

한국가스공사, 한국광물자원공사)에서 주도적으로 진행하고 있으며,

하류부문은 SK이노베이션, GS칼텍스, S-oil, 현대오일뱅크가 주도하고 있다.

유가가 하락하면 우선적으로 E&P기업은 직격탄을 맞게 된다. 유가에 따라

판매가격이 결정되기 때문이다. 반면 정유업계의 경우도 일반적으로 유가가

하락하는 상황에서는 원유 수입 후 수송과정의 시간 동안 재고손실이

발생하고, 이에 따라 정제마진이 악화되어 영업이익이 감소하는 것으로

알려져 있다.

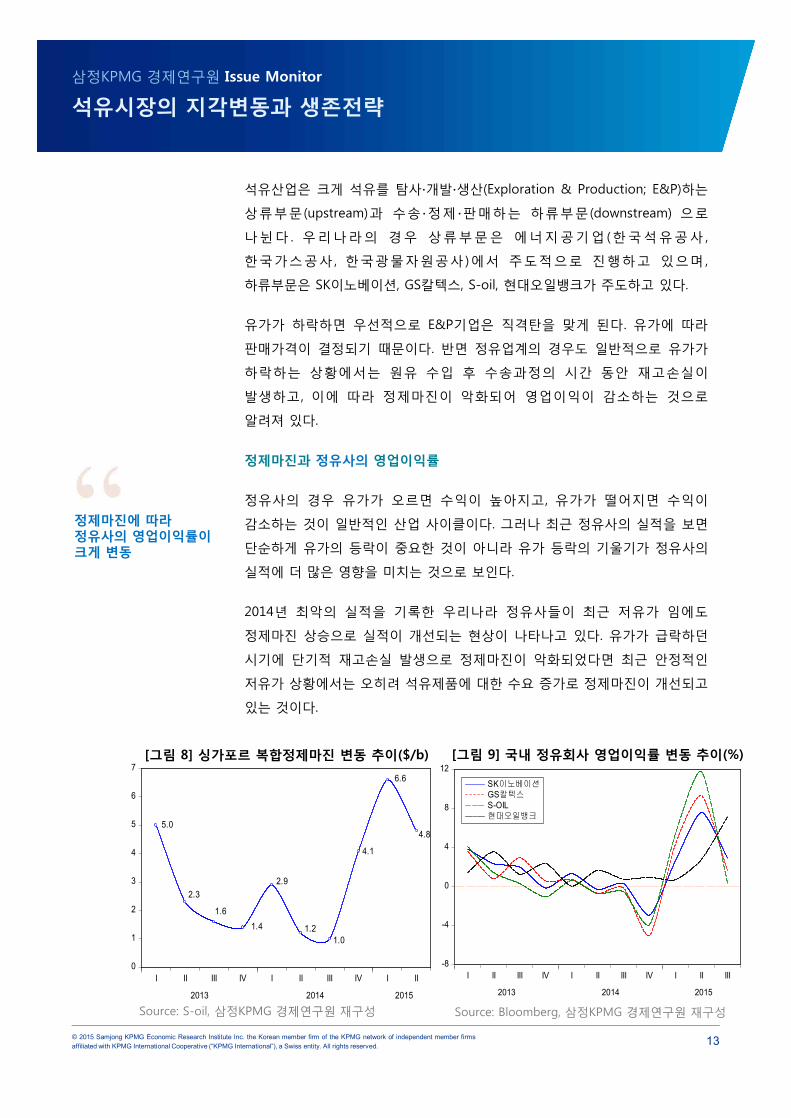

정제마진과 정유사의 영업이익률

정유사의 경우 유가가 오르면 수익이 높아지고, 유가가 떨어지면 수익이

감소하는 것이 일반적인 산업 사이클이다. 그러나 최근 정유사의 실적을 보면

단순하게 유가의 등락이 중요한 것이 아니라 유가 등락의 기울기가 정유사의

실적에 더 많은 영향을 미치는 것으로 보인다.

2014년 최악의 실적을 기록한 우리나라 정유사들이 최근 저유가 임에도

정제마진 상승으로 실적이 개선되는 현상이 나타나고 있다. 유가가 급락하던

시기에 단기적 재고손실 발생으로 정제마진이 악화되었다면 최근 안정적인

저유가 상황에서는 오히려 석유제품에 대한 수요 증가로 정제마진이 개선되고

있는 것이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

정제마진에 따라정유사의 영업이익률이크게 변동

Source: S-oil, 삼정KPMG 경제연구원 재구성

-8

-4

0

4

8

12

I II III IV I II III IV I II III

2013 2014 2015

SK이노베이션GS칼텍스S-OIL현대오일뱅크

[그림 9] 국내 정유회사 영업이익률 변동 추이(%)[그림 8] 싱가포르 복합정제마진 변동 추이($/b)

Source: Bloomberg, 삼정KPMG 경제연구원 재구성

0

1

2

3

4

5

6

7

I II III IV I II III IV I II

2013 2014 2015

5.0

2.3

1.61.4

2.9

1.21.0

4.1

6.6

4.8

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 14

사업모델 다변화의 필요성

우리나라 석유기업들의 매출에서 정제부문의 비중이 업체별로 70%~99%에

이르고 있으며, 정제마진에 따라 정유업계의 실적이 춤을 추는 상황이다.

정제마진이란 정유사가 일정 가격에 들여온 원유를 휘발유나 경유, 나프타

같은 제품으로 만들어 팔 때 발생하는 가격의 차이를 의미한다.

개별 정유사의 정제마진은 업계 특성상 공개되지 않는다. 따라서 정유사의

수익성을 가늠하기 위해 일반적으로 ‘싱가포르 복합정제마진'을 사용한다.

[그림 8]과 [그림 9]를 보면 싱가포르 복합정제마진과 정유사의 영업이익률은

일정 시차를 두고 같은 방향으로 움직이는 것을 확인할 수 있다.

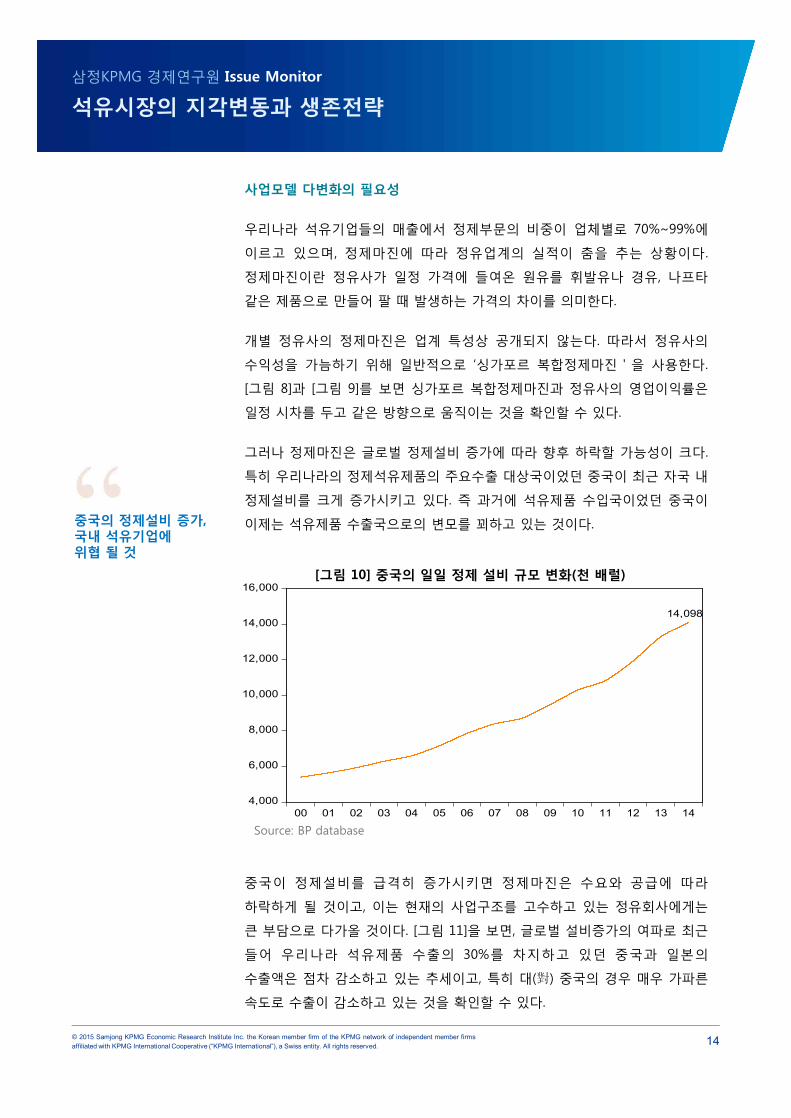

그러나 정제마진은 글로벌 정제설비 증가에 따라 향후 하락할 가능성이 크다.

특히 우리나라의 정제석유제품의 주요수출 대상국이었던 중국이 최근 자국 내

정제설비를 크게 증가시키고 있다. 즉 과거에 석유제품 수입국이었던 중국이

이제는 석유제품 수출국으로의 변모를 꾀하고 있는 것이다.

중국이 정제설비를 급격히 증가시키면 정제마진은 수요와 공급에 따라

하락하게 될 것이고, 이는 현재의 사업구조를 고수하고 있는 정유회사에게는

큰 부담으로 다가올 것이다. [그림 11]을 보면, 글로벌 설비증가의 여파로 최근

들어 우리나라 석유제품 수출의 30%를 차지하고 있던 중국과 일본의

수출액은 점차 감소하고 있는 추세이고, 특히 대(對) 중국의 경우 매우 가파른

속도로 수출이 감소하고 있는 것을 확인할 수 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

중국의 정제설비 증가, 국내 석유기업에위협 될 것

[그림 10] 중국의 일일 정제 설비 규모 변화(천 배럴)

Source: BP database

4,000

6,000

8,000

10,000

12,000

14,000

16,000

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

14,098

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 15

결국 중국의 설비증가는 글로벌 정제마진 하락을 야기함과 동시에 우리나라

석유제품 수출에도 심각한 타격을 준다. 대(對) 중국 자체의 수출감소도

문제지만, 타국가로의 수출도 중국기업이 잠식해 나갈 수 있기 때문이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

55,000

60,000

65,000

70,000

75,000

80,000

85,000

90,000

95,000

2011 2012 2013 2014

일본중국

65,009 64,35967,554

59,905

91,910

85,666

76,747

70,142

[그림 11] 對 중국 및 일본의 석유수출액 변동(천 배럴)

Source: 한국석유공사 석유수급통계, 삼정KPMG 경제연구원 재구성

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 16

최근 석유시장동향을 살펴본 결과 석유기업이 장기적으로 지속 가능한 수익

모델을 창출하기 위해서는 정제마진에 대한 지나친 의존에서 벗어나야 한다.

즉, 정제마진에 따른 수익변동성을 최소화 할 수 있도록 다양한 사업

포트폴리오 구성이 필요한 시점이다. 본 보고서에서는 유가변동의 불확실성

하에서 글로벌 선도기업의 움직임, 중국기업의 동향, 글로벌 규제환경을

고려하여 [그림 12]와 같은 3대 생존전략을 제시하고자 한다.

생존전략 1: 유전매입과 M&A를 통한 E&P 투자

첫 번째 생존전략은 E&P 관련 투자이다. E&P의 경우, 과거 우리나라는 고유가

시기에 탐사를 시작하여 저유가 시기에 이를 시장에 되 팔았다. 즉, 한발

늦었다는 이야기이다. 세계적으로 탐사 및 생산사업이 주춤하는 바로 이

시점이 선제적인 E&P 관련 투자를 통해 업계의 선두주자(First Mover) 지위를

점할 수 있는 기회이다.

물론, 직접적인 탐사 및 개발사업은 어려운 상황이다. 저유가로 수익성이 하락

했고, 발굴이 용이한 광구는 이미 대부분 발견되어 개발기간이 길어지는 등 사

업 리스크가 증가했기 때문이다. 골드만삭스에 따르면 현재 전세계 주요 유전

탐사사업의 대부분은 국제유가가 최소 배럴당 80달러 이상이어야 손익분기점

을 넘어설 것으로 보고 있다. 배럴당 50~60달러 선에서도 수익을 낼 수 있는

사업은 브라질 산토스, 이라크 쿠르디스탄, 멕시코만 일부 지역, 케냐 유전 등

극히 일부라고 설명하고 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

탐사와 개발 프로젝트에직접 뛰어드는 기업은감소하는 추세

국내 석유기업의생존전략

[그림 12] 국내 석유기업의 3대 생존전략

Source: 삼정KPMG 경제연구원

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 17

실제로 로열더치쉘(Royal Dutch Shell)은 2015년 4월에 약 120억 달러의 비용

이 투입될 것으로 예상된 나이지리아의 해양석유 탐사사업에 대한 최종 투자

결정을 연기하겠다고 밝혔다. 또한, 쉐브론(Chevron)은 우크라이나에 예정되

었던 100억 달러 규모의 셰일가스 탐색사업을 중단했다. 이 외에 노르웨이의

스타토일(Statoil), 영국의 BP, 호주의 우드사이드 페트롤륨(Woodside

Petroleum) 등 주요 글로벌 석유업체들은 유가가 어느 정도 회복할 때까지는

대규모 탐사사업을 보류하는 추세이다.

따라서 탐사에 직접 뛰어드는 대신 이미 발견된 광구를 인수하여 생산을 늘리

는 전략이 요망된다. SK이노베이션은 지난해 미국 휴스턴에 설립한 자회사를

통해 석유개발회사인 플리머스(Plymouth)와 케이에이 헨리(KA Henry)가 보유

한 생산광구 2곳(오클라호마, 텍사스)의 지분을 모두 인수했다. 총 21개 광구와

4개의 LNG 사업에 참여하여 하루에 약 6만 배럴의 원유를 생산하고 있는데,

이러한 석유개발 사업은 지난 상반기에 897억 원의 영업이익을 내며 SK이노

베이션의 어닝 서프라이즈에 기여했다.

한 편 , 중 국 의 시 노 펙 (Sinopec) 은 올 해 러 시 아 석 유 기 업 인

루코일(LUKoil)로부터 카자흐스탄에 있는 한 유전 지분의 절반을 약 10억

달러에 매입하여 총 5개의 석유가스전에 대한 지배권을 획득했다. 또 다른

중국 기업인 얀타이신차요(Yantai Xinchao)는 2015년 10월 말 유한책임

파트너십을 통해 미국 텍사스 주에 위치한 유전을 13억 달러에 인수할

예정이다. 2015년 5월에 약 2,500만 배럴의 매장량을 가진 텍사스주의 또 다른

유전을 인수한 이후 추가적인 유전매입을 시도하는 것이다.

적극적인 인수합병(M&A)으로 E&P 관련 기술을 보유하는 것도 전략이다.

우리에게 친숙한 엑슨모빌, 셰브론, BP, 토탈 등 글로벌 석유기업들은 과거

유가폭락 시기에 재무사정이 좋지 않지만 기술력이 있는 회사를 인수하여

오늘날의 메이저로 변모한 것이다.

2015년 엑슨모빌(-11.12%), 셰브론(-15.41%), BP(-18.86%) 등 메이저 기업의

주가가 10~20% 하락한 가운데, 최근 들어 에너지 부문의 M&A는 오히려

증 가 하 는 추 세 이 다 . 할 리 버 튼 (Halliburton) 이 2014 년 에 경 쟁 업 체 인

베이커휴스(Baker Hughes)를 385억 달러에 인수한 사건은 3년 내 업계

최대규모의 인수합병이었다. 같은 해 스페인의 렙솔(Repsol)은 캐나다

탈리스만에너지(Talisman-Energy)를 인수한 바 있다. 로열더치쉘(Royal Dutch

Shell)도 2015년 4월 LNG 생산업체인 BG그룹을 인수하기로 결정했는데, 이번

M&A로 유전 및 가스 보유량이 25% 증가할 전망이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

글로벌 기업들은M&A를 통해 탐사 및개발사업 관련 장비와기술을 선점하는 상황

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 18

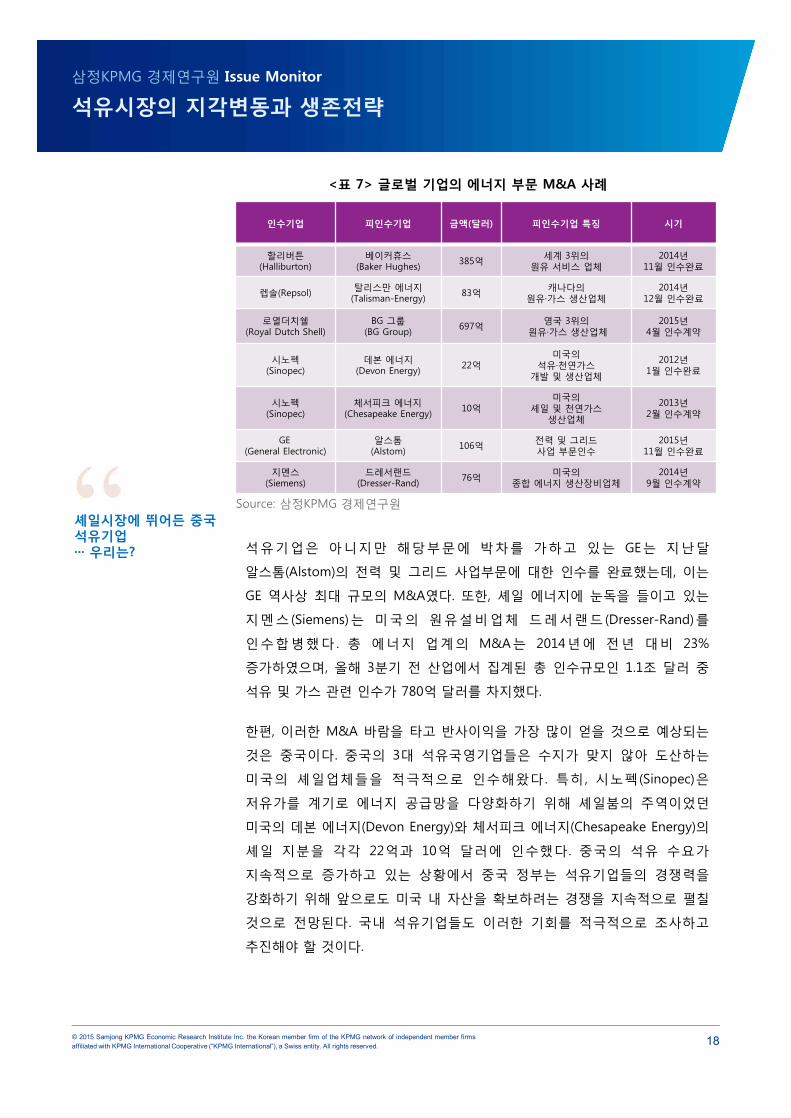

석유기업은 아니지만 해당부문에 박차를 가하고 있는 GE는 지난달

알스톰(Alstom)의 전력 및 그리드 사업부문에 대한 인수를 완료했는데, 이는

GE 역사상 최대 규모의 M&A였다. 또한, 셰일 에너지에 눈독을 들이고 있는

지멘스(Siemens)는 미국의 원유설비업체 드레서랜드(Dresser-Rand)를

인수합병했다. 총 에너지 업계의 M&A는 2014년에 전년 대비 23%

증가하였으며, 올해 3분기 전 산업에서 집계된 총 인수규모인 1.1조 달러 중

석유 및 가스 관련 인수가 780억 달러를 차지했다.

한편, 이러한 M&A 바람을 타고 반사이익을 가장 많이 얻을 것으로 예상되는

것은 중국이다. 중국의 3대 석유국영기업들은 수지가 맞지 않아 도산하는

미국의 셰일업체들을 적극적으로 인수해왔다. 특히, 시노펙(Sinopec)은

저유가를 계기로 에너지 공급망을 다양화하기 위해 셰일붐의 주역이었던

미국의 데본 에너지(Devon Energy)와 체서피크 에너지(Chesapeake Energy)의

셰일 지분을 각각 22억과 10억 달러에 인수했다. 중국의 석유 수요가

지속적으로 증가하고 있는 상황에서 중국 정부는 석유기업들의 경쟁력을

강화하기 위해 앞으로도 미국 내 자산을 확보하려는 경쟁을 지속적으로 펼칠

것으로 전망된다. 국내 석유기업들도 이러한 기회를 적극적으로 조사하고

추진해야 할 것이다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

셰일시장에 뛰어든 중국석유기업··· 우리는?

Source: 삼정KPMG 경제연구원

<표 7> 글로벌 기업의 에너지 부문 M&A 사례

인수기업 피인수기업 금액(달러) 피인수기업 특징 시기

할리버튼(Halliburton)

베이커휴스(Baker Hughes)

385억세계 3위의

원유 서비스 업체2014년

11월 인수완료

렙솔(Repsol)탈리스만 에너지(Talisman-Energy)

83억캐나다의

원유·가스 생산업체2014년

12월 인수완료

로열더치쉘(Royal Dutch Shell)

BG 그룹(BG Group)

697억영국 3위의

원유·가스 생산업체2015년

4월 인수계약

시노펙(Sinopec)

데본 에너지(Devon Energy)

22억미국의

석유·천연가스개발 및 생산업체

2012년1월 인수완료

시노펙(Sinopec)

체서피크 에너지(Chesapeake Energy)

10억미국의

셰일 및 천연가스생산업체

2013년2월 인수계약

GE(General Electronic)

알스톰(Alstom)

106억전력 및 그리드사업 부문인수

2015년11월 인수완료

지멘스(Siemens)

드레서랜드(Dresser-Rand)

76억미국의

종합 에너지 생산장비업체2014년

9월 인수계약

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 19

한편, 유전확보와 M&A로 E&P 관련 투자를 확대하는 것과 동시에 생산단가를

낮추는 노력도 병행되고 있다. BCG(2015)의 보고서에 따르면 글로벌

E&P기업들은 2009년부터 2013년까지 직원 수가 증가하면서 조직규모는 38%

정도 커졌지만, 생산량은 18% 감소하여 단위 생산비가 140% 증가했다.

따라서 규모조정을 통한 다운사이징(Down-Sizing) 전략이 필요하다. 또한,

노후화된 장비를 관리하여 비용을 절감하고, 새로운 기술개발을 통해 생산

효율성을 높이는 방안도 필요하다.

생존전략 2: 원유의 수입처와 석유제품 수출처의 다각화

두번째 생존전략은 중질유의 수입처와 석유제품의 수출처를 다각화하는

것이다. 2015년 3분기에 두바이유가 브렌트유 보다 배럴 당 1달러 이상 높은

가격에 거래되면서, 아프리카와 남미산 수입비중을 늘린 SK이노베이션,

현대오일뱅크의 실적은 중동에 전적으로 의존한 S-Oil의 실적 보다 좋았다.

특히, 현대오일뱅크는 중동 뿐만 아니라 에콰도르, 페루 등 원유 수입국가를

다양화하여 가격경쟁력을 확보했으며, 이를 통해 유가와 정제마진 하락에도

불구하고 13분기 연속으로 영업이익 흑자를 기록했다([그림 9] 참조).

현재 국내 에 수입 되는 원유의 80% 는 중동 산이다 . 앞 으로 미국 의

원유수출법이 통과되면 미국산 원유를 수입하는 것을 고려해야 할 것이다. 이

과정에서 한-미 FTA로 인한 관세이득을 검토해야 하며, 국내에도 미국산

셰일오일을 정제할 기술 및 장비를 갖추고 있는지 점검해야 한다. 또한,

이란의 경제제재 조치가 풀리면 이란산 원유를 수입하는 것도 검토해야 할

거이다.

한편, 원유의 수입처 뿐만 아니라 석유제품의 수출처도 다각화 해야 한다.

앞서 살펴본 바와 같이 중국이 자체적인 정유설비를 갖춰가면서 최근

우리나라의 대중국 석유제품 수출액이 하락하고 있다. 2015년 상반기 국내

석유제품의 최대 수출 대상국은 싱가포르로 4천 163만 배럴 규모의 제품을

한국에서 수입했다. 그러나 싱가포르는 대표적인 국제 석유거래시장으로

각국이 생산한 석유제품을 사서 자체 수요를 충당하기 보다는 이를 모아

수요국으로 연결해 주는 역할을 하기 때문에 중개무역시장 특성상 단가가

낮다는 단점이 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

정유회사, 동남아시아등 지속적인 석유제품수출처 확대 필요

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 20

SK이노베이션은 다품종 소량 생산을 요구하는 필리핀 시장특성에 맞춘

전략을 펼쳐 2012년에는 66만 배럴에 불과했던 필리핀 수출 물량을 2014년

231만 배럴로 확대한 경험이 있다. 그러나 아직까지 국내 석유제품 수출은

특정국가에 의존하는 비중이 높다. 중국과 일본, 싱가포르 뿐 아니라

인도네시아, 필리핀, 베트남 등으로 석유제품을 수출할 수 있도록 채널을

다양화해야 한다.

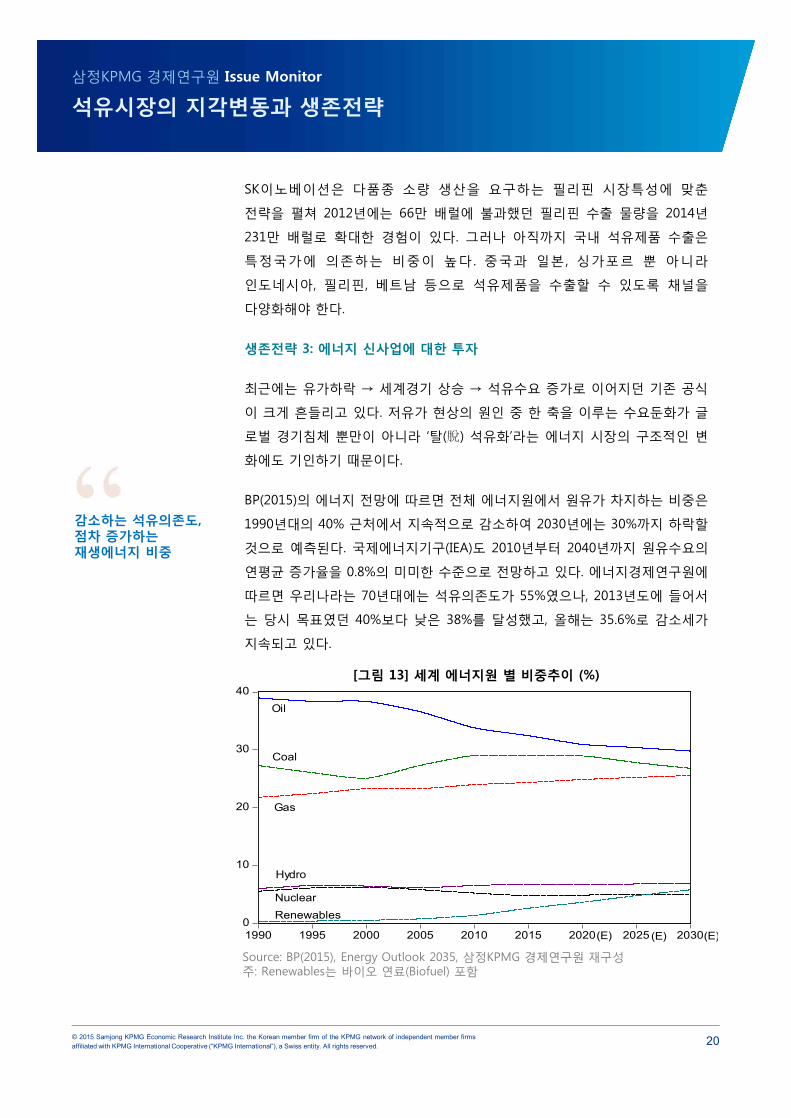

생존전략 3: 에너지 신사업에 대한 투자

최근에는 유가하락 → 세계경기 상승 → 석유수요 증가로 이어지던 기존 공식

이 크게 흔들리고 있다. 저유가 현상의 원인 중 한 축을 이루는 수요둔화가 글

로벌 경기침체 뿐만이 아니라 ‘탈(脫) 석유화’라는 에너지 시장의 구조적인 변

화에도 기인하기 때문이다.

BP(2015)의 에너지 전망에 따르면 전체 에너지원에서 원유가 차지하는 비중은

1990년대의 40% 근처에서 지속적으로 감소하여 2030년에는 30%까지 하락할

것으로 예측된다. 국제에너지기구(IEA)도 2010년부터 2040년까지 원유수요의

연평균 증가율을 0.8%의 미미한 수준으로 전망하고 있다. 에너지경제연구원에

따르면 우리나라는 70년대에는 석유의존도가 55%였으나, 2013년도에 들어서

는 당시 목표였던 40%보다 낮은 38%를 달성했고, 올해는 35.6%로 감소세가

지속되고 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

감소하는 석유의존도,점차 증가하는재생에너지 비중

[그림 13] 세계 에너지원 별 비중추이 (%)

Source: BP(2015), Energy Outlook 2035, 삼정KPMG 경제연구원 재구성주: Renewables는 바이오 연료(Biofuel) 포함

0

10

20

30

40

1990 1995 2000 2005 2010 2015 2020 2025 2030(E) (E) (E)

Oil

Coal

Gas

Hydro

RenewablesNuclear

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 21

탈 석유화의 원인은 녹색기술 발전과 강화되는 글로벌 환경규제에 따른 비 석

유에너지 사용증가 노력에 있다. 2015년 12월 파리에서 개최된 제 21차 기후

변화 당사국 총회(COP21)에서는 선진국 뿐 아니라 개도국에게도 탄소배출 감

축의무가 부여됐다. 우리나라는 2030년까지 온실가스 배출 전망치(Business

As Usual, BAU) 대비 37% 감축을 공약했는데, 환경부에 따르면 한국의 2030

년 온실가스 배출 전망치가 8억 5천만 톤으로 측정되므로 이의 37%는 3억 천

만 톤에 달한다. 이에 국가와 기업차원에서는 화석연료 사용시 부과되는 탄소

비용까지 포함한 새로운 Energy Mix를 구축할 것이 요망되고 있다.

이러한 상황에서 국내 석유기업의 생존을 위한 세 번째 전략은 ‘에너지 신사업

’에 대한 투자이다. 지난 23일 정부는 신(新) 기후체제에 대한 선제적인 대응을

위해 ‘2030 에너지 신사업 확산전략’을 발표했다. 5년간 총 19조원 규모의 기

업투자 계획을 밝혔는데, 그 주요내용은 에너지를 쓰기만 하는 ‘컨슈머

(Consumer)’의 시대를 넘어서 누구나 생산 ∙ 소비 ∙ 판매가 가능한 에너지 ‘프

로슈머(Prosumer)’의 시대로 나아가야 한다는 것이다.

정부는 이러한 기치를 바탕으로 누구나 전력을 생산해 판매할 수 있는 에너지

프로슈머 시장을 육성할 계획이다. 이로써 태양광, 풍력, 에너지저장장치(ESS),

전기차 등 다양한 분산자원으로 발전한 전력을 해당시장에서 거래할 수 있게

되었다. 따라서 국내 석유기업들도 이러한 정부정책에 힘입어 신재생에너지를

활용한 다양한 사업 포트폴리오를 구성할 수 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

둔화된 세계경기에도녹색에너지 투자는 지속

[그림 14] 미국의 녹색에너지 투자비용 (단위: 십억 달러)

Source: Bloomberg(2015), The Cost Landscape of Solar and Wind,삼정KPMG 경제연구원 재구성

010203040506070

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 22

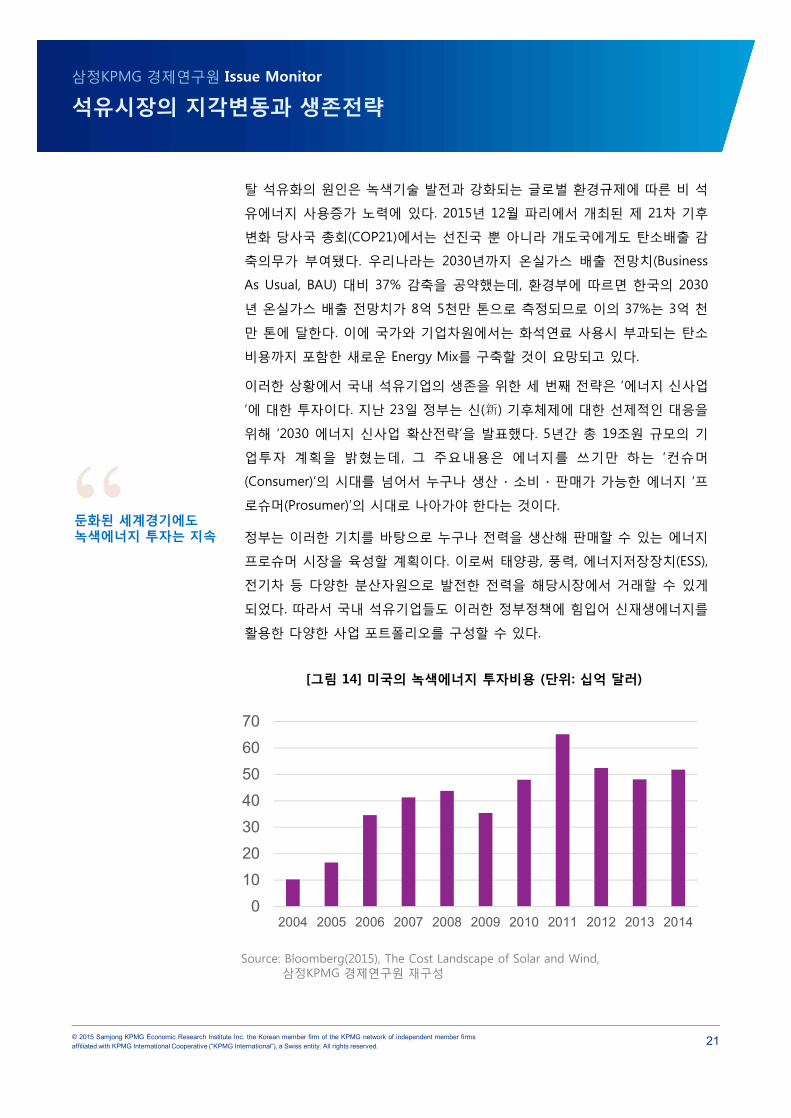

정부가 주도적으로 신재생에너지에 대한 사업투자를 견인하는 것은 우리나라

만의 일이 아니다. 미국 오바마 대통령은 취임 당시 그린 뉴딜(Green New

Deal) 정책을 외치며 10년간 총 1,122억 달러 투자를 약속했다. [그림 14]를 보

면 실제로 미국의 녹색에너지 관련 투자액은 2011년도에 652억 달러로 가장

높았으며 2014년에도 518억 달러로 높은 수준을 유지하고 있다. 블룸버그

(Bloomberg)에 따르면 둔화된 세계경기 속에서도 작년의 세계 재생에너지 투

자액은 3,100억 달러로 2011년 이후 최대치를 기록했다.

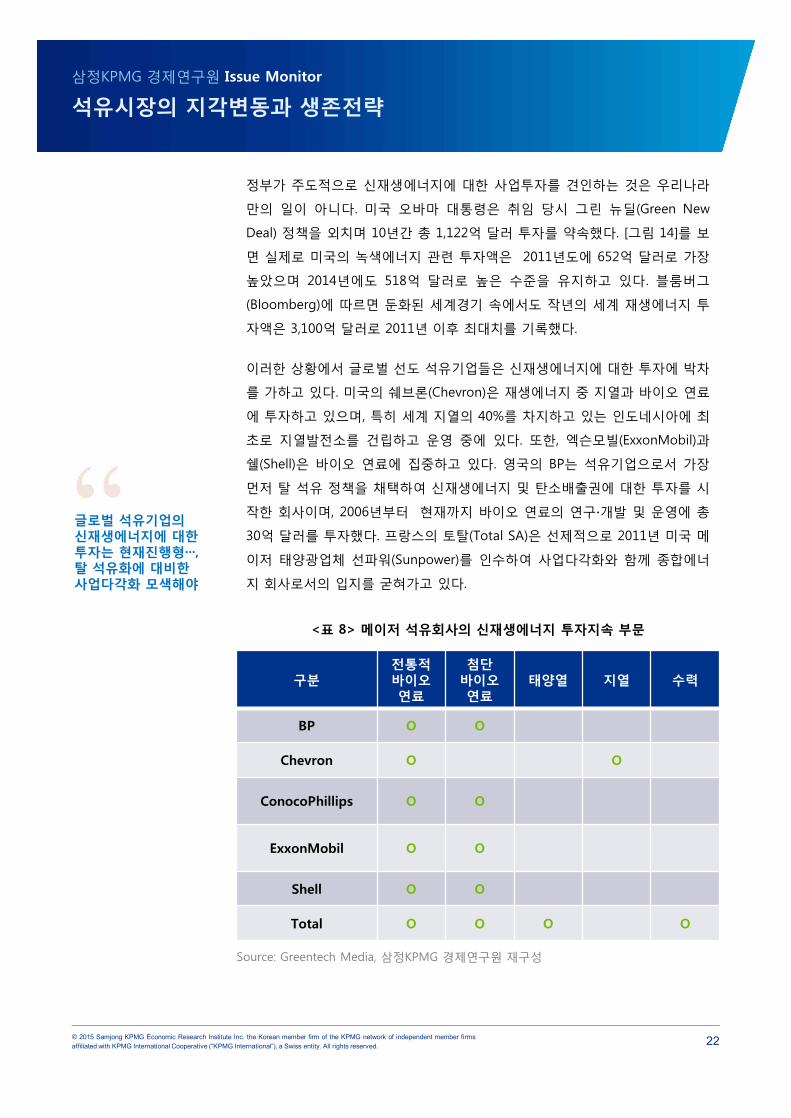

이러한 상황에서 글로벌 선도 석유기업들은 신재생에너지에 대한 투자에 박차

를 가하고 있다. 미국의 쉐브론(Chevron)은 재생에너지 중 지열과 바이오 연료

에 투자하고 있으며, 특히 세계 지열의 40%를 차지하고 있는 인도네시아에 최

초로 지열발전소를 건립하고 운영 중에 있다. 또한, 엑슨모빌(ExxonMobil)과

쉘(Shell)은 바이오 연료에 집중하고 있다. 영국의 BP는 석유기업으로서 가장

먼저 탈 석유 정책을 채택하여 신재생에너지 및 탄소배출권에 대한 투자를 시

작한 회사이며, 2006년부터 현재까지 바이오 연료의 연구∙개발 및 운영에 총

30억 달러를 투자했다. 프랑스의 토탈(Total SA)은 선제적으로 2011년 미국 메

이저 태양광업체 선파워(Sunpower)를 인수하여 사업다각화와 함께 종합에너

지 회사로서의 입지를 굳혀가고 있다.

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

글로벌 석유기업의신재생에너지에 대한투자는 현재진행형···, 탈 석유화에 대비한사업다각화 모색해야

구분전통적바이오연료

첨단바이오연료

태양열 지열 수력

BP O O

Chevron O O

ConocoPhillips O O

ExxonMobil O O

Shell O O

Total O O O O

<표 8> 메이저 석유회사의 신재생에너지 투자지속 부문

Source: Greentech Media, 삼정KPMG 경제연구원 재구성

© 2015 Samjong KPMG Economic Research Institute Inc. the Korean member firm of the KPMG network of independent member firmsaffiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. 23

삼정KPMG 경제연구원 Issue Monitor

석유시장의 지각변동과 생존전략

사업다각화의 일환으로 탈화석 에너지 시대를 남들보다 미리 앞서 준비하고

있는 국내 에너지 기업들도 있다. SK이노베이션은 최근 청주공장 리튬이온전

지분리막(LiBS) 생산라인을 재가동하기로 했는데, 세계 시장점유율이 18%로

업계 2위이다. 또한, GS칼텍스는 기존의 석유화학과 달리 사탕수수, 옥수수, 폐

목재 등 바이오매스나 미생물로 기초원료 및 소재를 만드는 바이오 화학에 주

목하고 있다. 전남 여수시에 바이오부탄올 데모플랜트와 바이오폴리머 파일럿

플랜트를 구축하기 위해 창조경제혁신센터와 협력하여 총 500억 원을 투자할

계획이다.

정부정책을 발판으로 글로벌 석유기업들이 신재생에너지에 투자하고 있는 상

황에서 국내 석유기업들도 기존의 정유사업에만 의지할 것이 아니라 에너지

신사업으로 수익처를 다양화하는 노력이 필요하다. 유가변동 리스크가 증가하

는 오늘날, 유가에 따라 석유기업의 실적이 휘청거리지 않으려면 다양한 사업

포트폴리오가 필요하다.

국내 석유기업들이 저유가의 시장 불확실성 하에서 살아남기 위한 3가지

전략을 분석해 보았다. 2015년 12월 오스트리아 빈에서 열린 OPEC

정례회의에서 회원국들은 현재의 생산량 수준인 하루 3,000만 배럴의 쿼터를

유지할 방침이라고 발표하여 앞으로도 저유가는 지속될 전망이다. 유가에

석유기업의 실적이 좌우되는 것은 어느 정도는 피할 수 없는 상황이지만, 향후

OPEC과 미국의 석유시장 패권다툼의 심화, OPEC 내에서도 좁혀지지 않는

입장차이 등 으로 유가변동 리스크가 상당한 점을 고려해 볼 때, 국내 석유

기업들이 받는 유가변동에 대한 영향력을 구조적으로 감소시켜야 한다.

따라서 유전매입과 M&A를 통한 E&P 관련 투자로 상류부분으로의 진출

기회를 획득하는 한편, 원유 수입처와 석유제품 수출처를 다각화하는 노력을

병행해야 한다. 더불어 녹색산업에 대한 투자로 사업 포트폴리오를 다양화

한다면, 국내 석유기업이 저유가의 터널을 경쟁사 보다 한발 먼저 통과할 수

있을 것이며, 향후 글로벌 시장에서 First Mover로 도약할 수 있는 기회가 될

것이다.

© 2015 Samjong KPMG ERI Inc., the Korean member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity. All rights reserved. Printed in Korea.

www.kr.kpmg.com

삼정KPMG 경제연구원

www.kr.kpmg.com

삼정KPMG 경제연구원

김범석

원장

T: 02-2112-0770

이광열

상무이사

T: 02-2112-0062E: [email protected]

임두빈

책임연구원

T: 02-2112-7469

엄이슬

연구원

T: 02-2112-3918