introduction to international finance · монетарна економија,...

TRANSCRIPT

МЕЃУНАРОДНИ ФИНАНСИИ

• Претставуваат продолжување на стекнатите знаења од многу други

научни дисциплини, како што сер:финансиски пазари и институции,

монетарна економија, макроекономија, банкарство, банкарски

менаџмент, хартии од вредност и портфолио менаџмент, итн.

• Добивате знаење со кое што можете поблиску да ги разберете

економските случувања во светот и кај нас (актуелно – финансиска

криза, македонскиот платен систем, „вечната“ тема за одржувањe на

девизниот курс на денарот, итн).

2

Зошто се изучуваат меѓународните финансии?

Компаниите (и индивидуи) можат да ги зголемат сопствените фондови, да инвестираат, да купат репро-материјали, произведат и продадат стоки и услуги преку националните граници .

Паралелно со зголемениот обем на алтернативи на стопанисување и инвестирање, се појавуваат дополнителни ризици. Неопходно е деловните ентитети и индивидуални инвеститори да знаат да ги идентификуваат постоечките бизнис ризици и да знаат да менаџираат со ризиците (контрола и отстранување на ризикот).

3

Зошто се значајни Меѓународните финансии ?

• Сопственик на менувачница добива информација за можна девалвација на некоја валута (постои ли можност за заработка?)

• Ако некоја финансиска институција чува најголем дел од своите средства во една валута, со каков ризик се соочува и како да се заштити?

• Македонски производител на текстил постојано слуша за повисока инфлација во Македонија во однос на онаа во земјата каде тој извезува, што тоа значи за вредноста на неговото производство?

• Обичните луѓе често се исправени пред дилемата дали да штедат во домашна или странска валута, или да земат кредит во евра или денари. Како да се ориентира?

Зошто се значајни Меѓународните финансии ?

• Меѓународните финансии – меѓународна економијата која ги изучува движењата на девизните курсеви, странските инвестиции и нивното влијание врз меѓународната трговија: – Меѓународни проекти

– Меѓународни инвестиции

– Проток на капитал

– Дефицит во билансот на плаќање

– Термински договори (фјучерси, опции и валутни свопови)

• Mundell-Fleming model,

• optimum currency area (OCA) theory – теорија на оптимално валутно подрачје

• purchasing power parity (PPP) theory – паритет на куповна моќ

• Микроекономски методи и теории (меѓународна трговија)

• Макроекономски методи и концепти (меѓународни финансии)

5

6

What is different?

• Меѓународни финансии – како меѓународните настани може да

влијаат врз перформансите на фирмата и кои чекори треба да се преземат

со цел да се искористат позитивните страни и да се заштити фирмата од

можните негативни влијанија;

– Промени во девизните курсеви ------

– Промени на каматните стапки ПОВРЗАНИ

– Инфлација

– Вредноста на активата ------

Опаѓање на девизните курсеви →

- негативно влијание - високи каматни стапки и инфлација; вредност на

акции на компании кои имаат долг деноминиран во странска валута (се

зголемува долгот деноминиран во националната валута)

- позитивно влијание врз вредноста на дадена актива (на пример, цените на

акциите на компании кои се извозно орентирани) по профитабилни по

извршената девалвација.

7

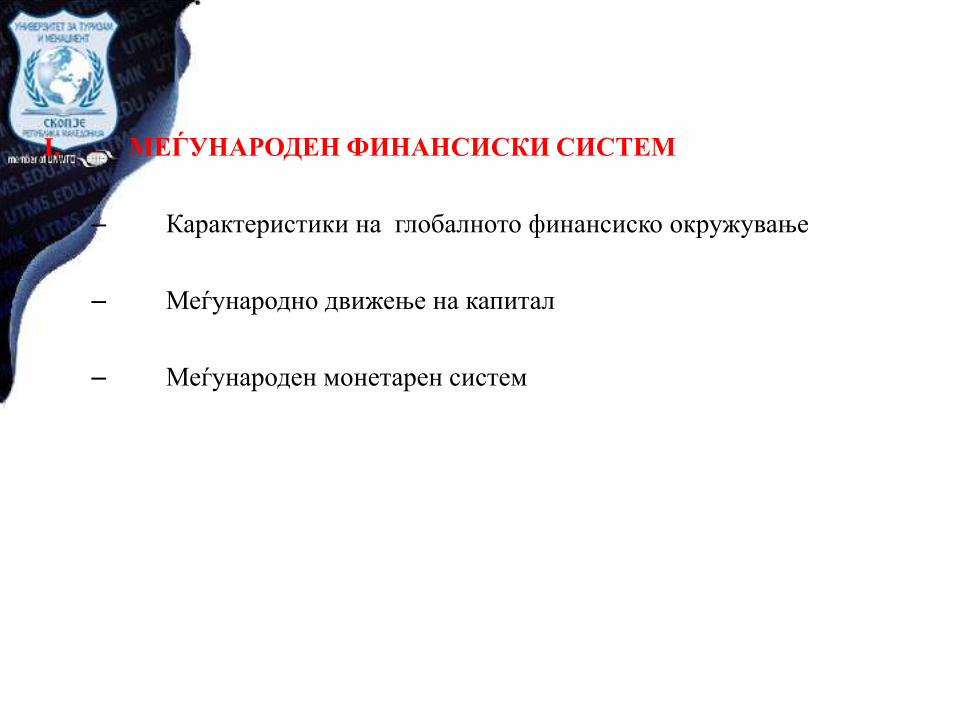

I. МЕЃУНАРОДЕН ФИНАНСИСКИ СИСТЕМ

– Карактеристики на глобалното финансиско окружување

– Меѓународно движење на капитал

– Меѓународен монетарен систем

II. ФИНАНСИСКИ ИНСТИТУЦИИ ВО МЕЃУНАРОДНИОТ ФИНАНСИСКИ СИСТЕМ

1. Меѓународен монетарен фонд

2. Светска банка

– Меѓународна банка за реконструкција и развој – IBRD

– Меѓународна асоцијација за развој – IDA

– Меѓународна финансиска корпорација –IFC

– Мултилатерална агенција за гарантирање на инвестициите - MIGA

– Меѓународен центар за решавање на инвестиционите спорови – ICSID

3. Банка за меѓународни порамнувања

4. Европска централна банка

5. Систем на федерални резерви

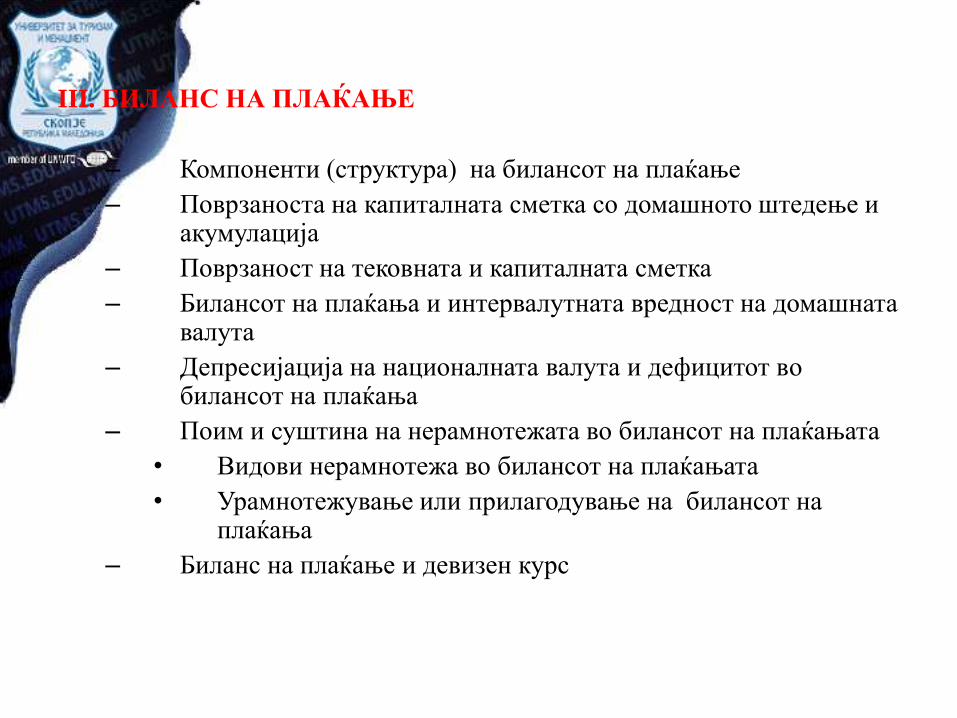

III. БИЛАНС НА ПЛАЌАЊЕ

– Компоненти (структура) на билансот на плаќање

– Поврзаноста на капиталната сметка со домашното штедење и акумулација

– Поврзаност на тековната и капиталната сметка

– Билансот на плаќања и интервалутната вредност на домашната валута

– Депресијација на националната валута и дефицитот во билансот на плаќања

– Поим и суштина на нерамнотежата во билансот на плаќањата

• Видови нерамнотежа во билансот на плаќањата

• Урамнотежување или прилагодување на билансот на плаќања

– Биланс на плаќање и девизен курс

IV. МЕЃУНАРОДЕН ФИНАНСИСКИ ПАЗАР

Меѓународен пазар на пари

Меѓународен пазар на капитал

- Анализа на структурата на финансискиот систем

- Aсиметрични информации

Учесници на меѓународниот финансиски пазар

Трошок на капитал на меѓународниот финансиски пазар

Меѓународно банкарство и меѓународен пазар на капитал

Пазар на странски акции

Пазар на странски обврзници

Карактеристики на Евро- пазари

V. ТРГУВАЊЕ НА ДЕВИЗЕН ПАЗАР

• Систем на плаќања и порамнувања

• Главни учесници на девизен пазар

• Инструменти на OTC пазарот

– Спот трансакции

– Одржување на позиција

– Правење на пазарот

– Моментални форвард трансакциiа

• Mеханизам за тргување со термински договори

• Учесници на дериватните пазари и процесот на хеџирање и шпекулација

• Валутни термински договори (форварди и фјучерси)

• Опциони договори и управување со девзен ризик

• Валутен своп

VI. УСЛОВИ НА ПАРИТЕТОТ ВО МЕЃУНАРОДНИТЕ ФИНАНСИИ И ДЕТЕРМИНИРАЊЕ НА ДЕВИЗЕН КУРС

– Детерминирање на девизните курсеви на долг рок

• Арбитража и закон за една цена

• Фактори кои влијаат врз девизните курсеви на долг рок

– Девизни курсеви на краток рок

» Фишеров ефект

» Меѓународен Фишеров ефект

» Теорија на паритет на каматни стапки

» Односот помеѓу терминскиот девизен курс и идниот моментален девизен курс

– Интервенции на пазарот за девизи

– Стратегија на таргетирање на девизен курс

• Валутен борд

• Доларизација

VII. ФИНАНСИСКИ КРИЗИ

– Асиметрични информации – причина за поттикнување

финансиски кризи

– Финансиски кризи во САД

– Финансиски кризи во Мексико, Источна Азија и Аргентина

– Јапонска банкарска криза

– Глобална финансиска криза (од 2007 година)

МЕЃУНАРОДЕН ФИНАНСИСКИ СИСТЕМ

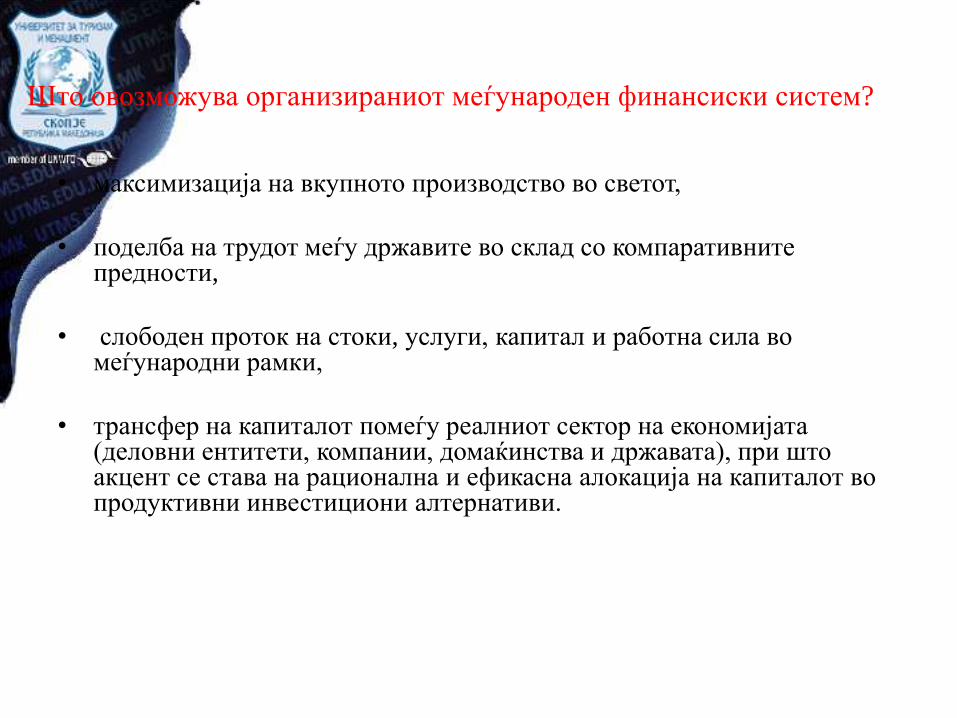

Што овозможува организираниот меѓународен финансиски систем?

• максимизација на вкупното производство во светот,

• поделба на трудот меѓу државите во склад со компаративните предности,

• слободен проток на стоки, услуги, капитал и работна сила во меѓународни рамки,

• трансфер на капиталот помеѓу реалниот сектор на економијата (деловни ентитети, компании, домаќинства и државата), при што акцент се става на рационална и ефикасна алокација на капиталот во продуктивни инвестициони алтернативи.

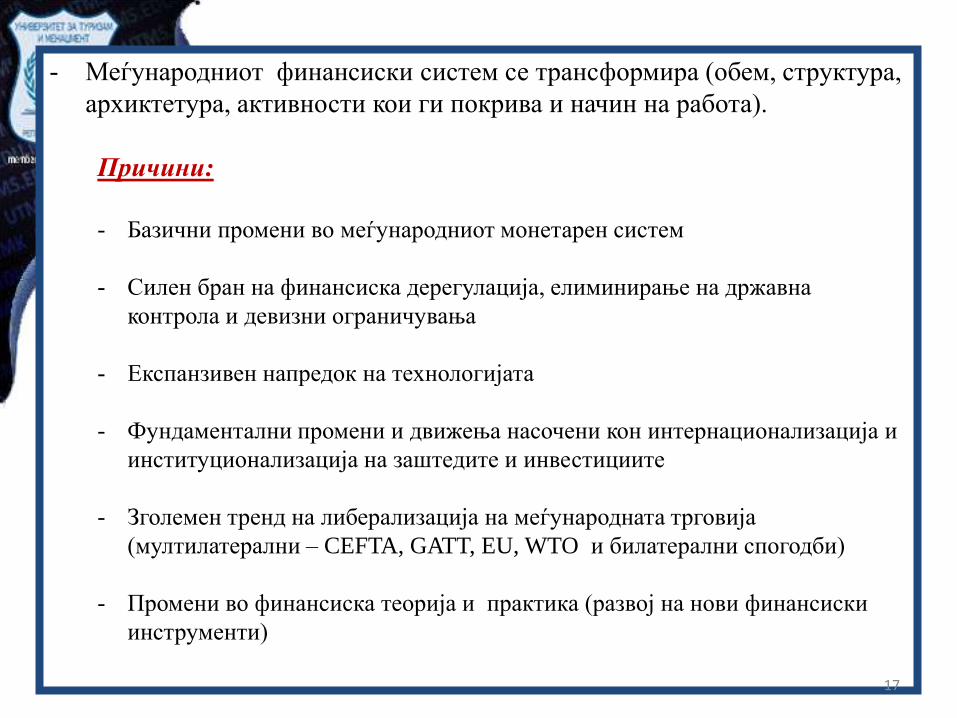

- Меѓународниот финансиски систем се трансформира (обем, структура,

архиктетура, активности кои ги покрива и начин на работа).

Причини:

- Базични промени во меѓународниот монетарен систем

- Силен бран на финансиска дерегулација, елиминирање на државна

контрола и девизни ограничувања

- Експанзивен напредок на технологијата

- Фундаментални промени и движења насочени кон интернационализација и

институционализација на заштедите и инвестициите

- Зголемен тренд на либерализација на меѓународната трговија

(мултилатерални – CEFTA, GATT, EU, WTO и билатерални спогодби)

- Промени во финансиска теорија и практика (развој на нови финансиски

инструменти)

17

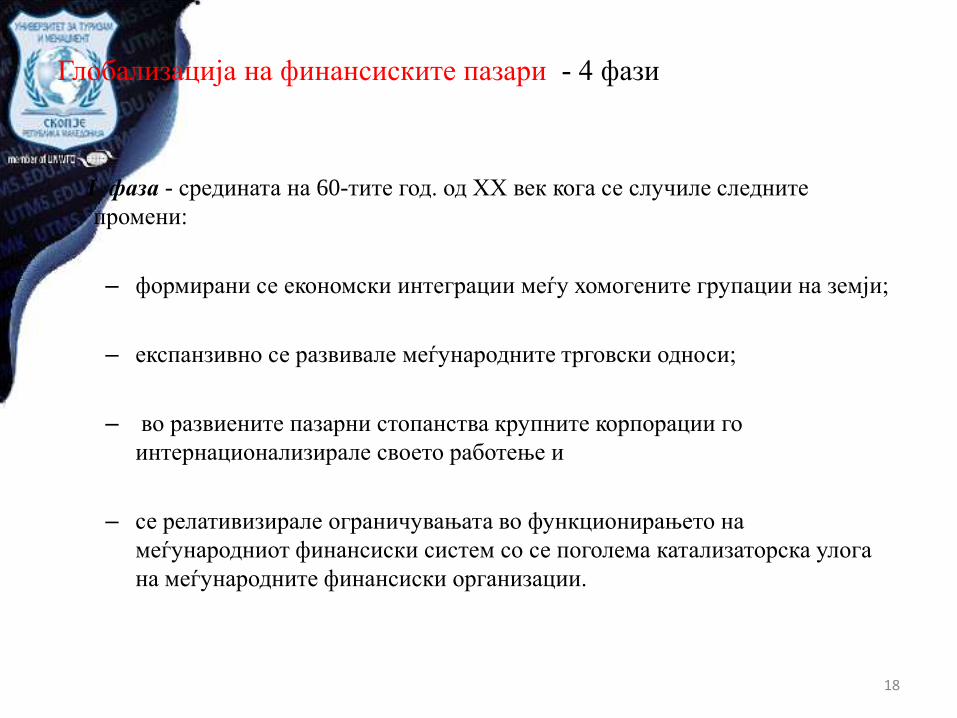

Глобализација на финансиските пазари - 4 фази

I фаза - средината на 60-тите год. од XX век кога се случиле следните

промени:

– формирани се економски интеграции меѓу хомогените групации на земји;

– експанзивно се развивале меѓународните трговски односи;

– во развиените пазарни стопанства крупните корпорации го

интернационализирале своето работење и

– се релативизирале ограничувањата во функционирањето на

меѓународниот финансиски систем со се поголема катализаторска улога

на меѓународните финансиски организации.

18

Глобализација на финансиските пазари - 4 фази

• II фаза -70те години од XX век кога се интензивирани финансиските односи ( меѓународното банкарство) - појави:

– со зголемување на платно – билансните дебаланси во рамки на

групацијата на развиените земји, кои се предизвикани со првиот и вториот нафтен шок во 1973 и 1979 година;

– со појава на земјите во развој кои се производители и извозници на нафта и кои по тој основ остварувале огромни платно билансни суфицити;

– се формирале нови центри за штедење и инвестиции;

– развиените земји во својата цел за покритие на своите платно – билансни дефицити го развиле механизмот за рециклажа на петродоларот и

– земјите во развој своите платно билансни дефицити ги решавале со зголемен увоз на странски капитал.

Глобализација на финансиските пазари - 4 фази

• III фаза – 80-тите год. од XX век

– ескалирал проблемот со презадолженост на земјите во развој, кој морал да се решава интегрално преку планови за репрограмирање и рефинансирање на меѓународните договори.

– се интензивирале процесите кон изградба на монетарниот и финансискиот систем

– се формирале и нови финансиски центри во светот (азиските тигри).

– со примена на современата информациона технологија доаѓа до вистинска револуција во функционирањето на банкарските и другите финансиски институции.

Глобализација на финансиските пазари - 4 фази

IV фаза – 90-ттите год. од XX век ( карактеристики):

• учество на сè поголем број банки на меѓународниот финансиски пазар,

• обемот на финансиските трансакции на меѓународниот финансиски пазар се повеќе го надминува обемот на меѓународните трговски трансакции;

• секјуритизацијата;

• се реализира наднационална институционализација на мониторингот и супервизија во работењето на банките на меѓународен план;

• се остварува капитална и финансиска поврзаност на банките од различни земји, се создаваат сè поголеми меѓу банкарски депозити и врз основа на тоа се остваруваат заеднички кредитни пласмани во вид на конзорцијални и синдикални заеми;

• сè повеќе се користи компјутерска и информативна технологија во работењето на банките и финансиските институции во амбиентот на меѓународниот финансиски пазар;

• се шири мултинационалното банкарство како значаен облик на меѓународното работење на банките;

• интегрирањето на евро – валутниот и евро – кредитен пазар со останатите значајни финансиски центри во светот и

• континуирано работење на значајните светски берзански организации.

• учесници на финансиските пазари се класифицираат на следниве групи:

– монетарно – финансиски институции;

– депозитни институции;

– недепозитни институции;

– финансиски посредници;

– финансиски кластери (financial clusters);

– офшоре центри (off –shore centars) и

– корпорации.

23

МУЛТИНАЦИОНАЛНИ КОРПОРАЦИИ

МЕЃУНАРОДЕН ДЕВИЗЕН ПАЗАР

ИЗВОЗ/УВОЗ

СТРАНСКИ ДЕЛОВНИ

ЕНТИТЕТИ

D

ivi

dend

i i fin

an

sirД

aw

e

ЕВРОВАЛУТЕН

ПАЗАР

ЕВРОКРЕДИТЕН ПАЗАР И

ПАЗАР НА

ЕВРООБВРЗНИЦИ

МЕЃУНАРОДЕН

ПАЗАР ЗА АКЦИИ

КРАТКОРОЧНО

ФИНАНСИРАЊЕ И

ИНСВЕСТИЦИИ

КРАТКОРОЧНО

ФИНАНСИРАЊЕ И

ИНВЕСТИЦИИ

СРЕДНОРОЧНО /

ДОЛГОРОЧНО

ФИНАНСИРАЊЕ

СРЕДНОРОЧНО И ДОЛГОРОЧНО

ФИНАНСИРАЊЕ

ДОЛГОРОЧНО ФИНАНСИРАЊЕ

ДОЛГОРОЧНО ФИНАНСИРАЊЕ

ДИВИДЕНДИ И

ФИНАНСИРАЊЕ

ИЗВОЗ/УВОЗ

ФИЛИЈАЛИ

МОТИВИ ЗА МЕЃУНАРОДНО ДВИЖЕЊЕ НА КАПИТАЛ

• Експанзија на капиталот, односно доминација на странските директни

инвестиции (СДИ)

• Менување на правците на движење на капиталот

• Реафирмација на улогата на приватниот капитал

Меѓународен монетарен систем - International Monetary System

MMС - сет на правила со кој се регулираат меѓународните плаќања (размена, трансфер на финансиски средства).

• ММС - политики, инструменти, регулатори и механизми со кои се детерминираат стапките (курсевите), по кои одредена валута ќе биде разменета за друга.

Историски преглед на режимот на девизни курсеви (exchange rate

regimes): Класичен златен стандард 1876 – 1913 ( Classical Gold

Standard: Pre – 1914) Бретонвутски систем (Bretton Woods System: 1944 – 1973) Флексибилни девизни курсеви (Floating Exchange Rates: 1973) Европска монетарна унија - European Monetary Union

Тековен меѓународен монетарен ситем!

26

• Меѓународниот монетарен систем може да има различни форми кои се класифицираат според следниве критериуми:

– улогата на режимот (системот) на девизен курс и

– природата на резервните средства (монетарен стандард).

• Постојат пет механизми за одредување на девизните курсеви:

– слободно флуктуирачки (free float),

– раковдно-флуктуирачки (managed float),

– таргетирани аражмани (target – zone arrangment),

– систем на фиксни девизни курсеви (fixed – rate system) и

– моменталниот хибриден систем (current – hibrid system).

28

МОНЕТАРЕН СИСТЕМ - The Monetary System

• Биметализам – пред 1875

– Слободно ковање на монети од сребро и злато – Gresham’s Law: само благородните метали се користат како пари

• Класичен златен стандард (1875-1914)

– Велика Британија го воведува златниот стандард во 1850, Германија во 1875, USA во 1879, Русија и Јапонија цо 1897.

– Златото –неограничено ковање на монети – Два начина на конвертибилност помеѓу златотот и националните валути

по стабилен сооднос – Слободен увоз и извоз на злато – Меѓуграничен проток на злато –израмнување на девизните курсеви и

регулирање на билансот на плаќања. – Златниот стандард обезбедувал 40-годишен период на непредвидлива

стабилност на девизните курсеви што овозможи промовирање на меѓународната трговија

ФАЗИ НА МОНОМЕТАЛИЗМОТ: 1 фаза: систем на чисто златен стандард (1870-1914 )

- слободен увоз и извоз на злато и автоматизам во меѓународните плаќања .

2 фаза: стандард на златни прачки

- дисбаланс (продуктивноста на производство на стоки и услуги продуктивноста на производство на злато) ↔ недостигот на златни

пари↔неликвидност во воспоставениот систем на плаќања довела до издавање на се поголемо количество банкноти без покритие во злато ↔ укинување на чисто златниот стандард.

3 фаза: систем на златна валута врз база на златни девизи - ковничка стапка

- според обемот на златните резерви се определува количеството на злато во одредена тежинска единица што ќе го содржи националната валута (кога вредноста на сите валути е дефинирана на овој начин, лесно е да се дефинира и интервалутната вредност на секоја од нив во однос на која и да е друга валута што е во употреба).

29

Златен стандард

• Врзувањето на валутите за злато и гарантирањето на

конвертибилноста е позната како златен стандард.

• До 1880 година, повеќето светски водечки трговски земји,

вклучително Велика Британија, Германија, Јапонија и САД го усвоија

златниот стандард. Преку заедничкиот златен стандард лесно се

определувала вредноста на една валута во однос на друга валута

(девизен курс)

• американски долар бил определен како еквивалент на 23,22 грама

„чисто“ злато.

• американската влада на нечие барање заменува еден долар за 23,22

грама злато. (Бидејќи една унца има 480 грама, една унца злато чини $

20,67 (489/23,22).

• Британската фунта била оценета на 113 грама чисто злато, односно

една унца злато чини ₤4,25 (480/113).

$ 20.67 (унца злато) / ₤4.2474 (унца злато) = $ 4.8665 /₤

• Најсилната страна која му се препишува на златниот стандард е дека

содржи моќен механизам за остварување на рамнотежа во трговскиот

биланс помеѓу сите земји.

• За една земја се вели дека е во урамнотежен трговски биланс кога

доходот што нејзините граѓани го заработуваат преку извоз е еднаков

на парите што нејзините граѓани ги плаќаат на другите земји за увоз

(тековната сметка на платниот биланс е во рамнотежа).

Faza Zemja A Zemja B

1 Platno-bilansen deficit Platno-bilansen suficit

2 Odliv na zlato Priliv na zlato

3 Ponudata na pari ↓ Ponudata na pari ↑

4 Pad na cenite Porast na cenite

5 Uvoz ↓ ; Izvoz ↑ Uvoz ↑; Izvoz ↓

6 Ramnote`a Ramnote`a

ПРИСПОСОБУВАЊЕ ВО РАМКИТЕ НА ЗЛАТНИОТ

СТАНДАРД

МОНЕТАРЕН СИСТЕМ - The Monetary System

Меѓувоен период - Interwar period: 1915-1944

Крај на класичниот златен стандард в0 1914 (I Светска Војана - World War I)

Трговијата со злато прекинува

По војната, низа земји страдаат од хипер инфлација.

Земјите започнаат да мамат (стерилизација на златотот)

Девалвација (заздравување преку извоз)

SAD, Велика Британија, Швајцарија, Франција и Скандинавија го обновуваат златниот стандард во 1920 година.

По големата депресија, и наредните банкарски кризи, многу земји го укинуваат златниот стандард.

35

36

Бретонвудски систем - Bretton Woods system: 1945-1972 Американскиот долар е врзан за златото за $35.00/oz.

Преостанатите клучни валути се во сооднос (par values ) со доларот.

Девијација ±1% дозволена и девалвацијата може да биде договорена.

МОНЕТАРЕН СИСТЕМ - The Monetary System

Основање на стабилен

девизен систем

Обезбеди дополнителна

меѓународна ликвидност

Воспоставување на механизам за ефикасна

елиминација на нерамнотежата во

платниот биланс.

3. БРЕТОН ВУДС - Bretton Woods (1944 – 1973)

На крајот од XXII, здружените сили - Allied Powers се сретнаа во Bretton Woods, New Hampshire со цел да креираат по-воен меѓународен монетарен систем

Меѓународниот Монетарен Фонд (The International Monetary Fund - IMF) и Меѓународната банка за обнова и развој (International Bank for Reconstruction and Development - IBRD) т.н. Бретонвудски институции (Bretton Woods Institutions - BWIs), формирани во Bretton Woods, New Hampshire (1944)

Бретонвудскиот договор - The Bretton Woods Agreement , креираше меѓународен монетарен систем базиран на американскиот долар .

37

КРЕАЦИЈА НА БРЕТОНВУДСКИОТ СИСТЕМ

• Предлог на Great Britain’s:

– Нова меѓународна валута “bancor”, прифатен како еквивалент на златотот;

– Меѓународна клириншка унија гарантира автоматско елиминирање на нерамнотежата во платниот биланс

– Функционирање на системот на сличен начин како и функционирањето на златниот стандард, но пофлексибилно

• Предлог на USA’s : – Обнова на златно –

девизниот стандард

– Основање на специјален фонд, во кој земјите ќе ги плаќаат нивните финансиски квоти и од кој би позајмувале по потреба за урамнотежување на платниот биланс

– Укинување на рестрикциите за трговија и плаќања

Bretton Woods конференција, јули 1944:

• Пост – Бретонвудски систем (1971 + )

(познат како “Bretton Woods 2”)

– Флуктуирачки девизни курсеви

– US dollar de facto резервна валута

• Златото не се применува како средство за меѓународно порамнување

• IMF special drawing rights (SDRs) се применува во порамнувањето

– IMF, World Bank, WTO институциите имаат пошироки улоги

• Euro (1999 + )

– 10 земји на Европскиот Заеднички пазар ( European Common Market)

– Се елиминира нестабилноста на девизните курсеви помеѓу европските валути

4 плана (британски, американски, француски и канадски) – Планот на Кејнз (Јohn Maynard Keynes)

• Предвидувал создавање на меѓународна клириншка унија и

меѓународна пресметковна единица – банкор; • Вредноста на банкорот – фиксна и изразена во злато; • Земјите членки на своите сметки кај Меѓународната клириншка

унија имале отворени кредити, чија висина зависела од учеството на секоја земја во меѓународната трговија, а земјите со дефицит би плаќале камата;

• Паритетот на националните валути да се утврдат според банкорот, а промени на паритетите да се вршат во согласност со Унијата;

• Во случај на подолгорочен дефицит, Унијата би можела да бара спроведување на девалвација и исплатата на дел од долговите во злато и девизи.

- 40

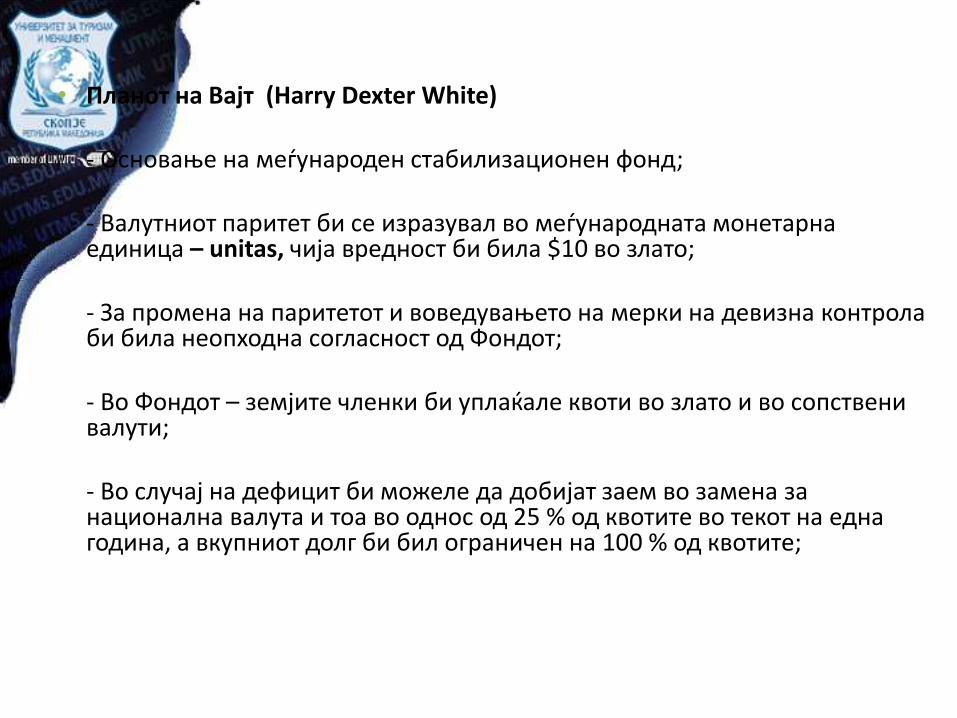

• Планот на Вајт (Harry Dexter White)

- Основање на меѓународен стабилизационен фонд; - Валутниот паритет би се изразувал во меѓународната монетарна

единица – unitas, чија вредност би била $10 во злато; - За промена на паритетот и воведувањето на мерки на девизна контрола

би била неопходна согласност од Фондот; - Во Фондот – земјите членки би уплаќале квоти во злато и во сопствени

валути; - Во случај на дефицит би можеле да добијат заем во замена за

национална валута и тоа во однос од 25 % од квотите во текот на една година, а вкупниот долг би бил ограничен на 100 % од квотите;

• По две годишни дебати на Конференцијата во Bretton-woods, во јули 1944 година е постигната согласност за основање на IMF.

• Во основа е прифатен Вајтовиот план, со извесни дополнувања од Кејнзовиот план и Канадскиот план;

• Спогодбата за основање на IMF стапи на сила на 27.12.1945 година, но со функционирање стартува од 01.03.1947 година.

Основни елементи на системот

1. ДЕВИЗНИ КУРСЕВИ

– Конвертибилност на доларот за злато $35=1 унца

– Фиксирање на вредноста на секоја национална валута за вредноста на доларот -$

– Девизните курсеви може да флуктуираат во рангот од 1 % над и под вредноста - par value

– Можност за промена на par value во случај на фундаментална нерамнотежа

САД:

USD $ - фиксиран за вредноста на златото (USD 35 per ounce).

Останатите земји ја фиксираа вредноста на националните валути за американскиот долар.

Дозволена варијација помеѓу 1% од паритетната вредност (par value).

44

US долар

злато

фунта Јен

Врзан - $35/oz

Par value Par value

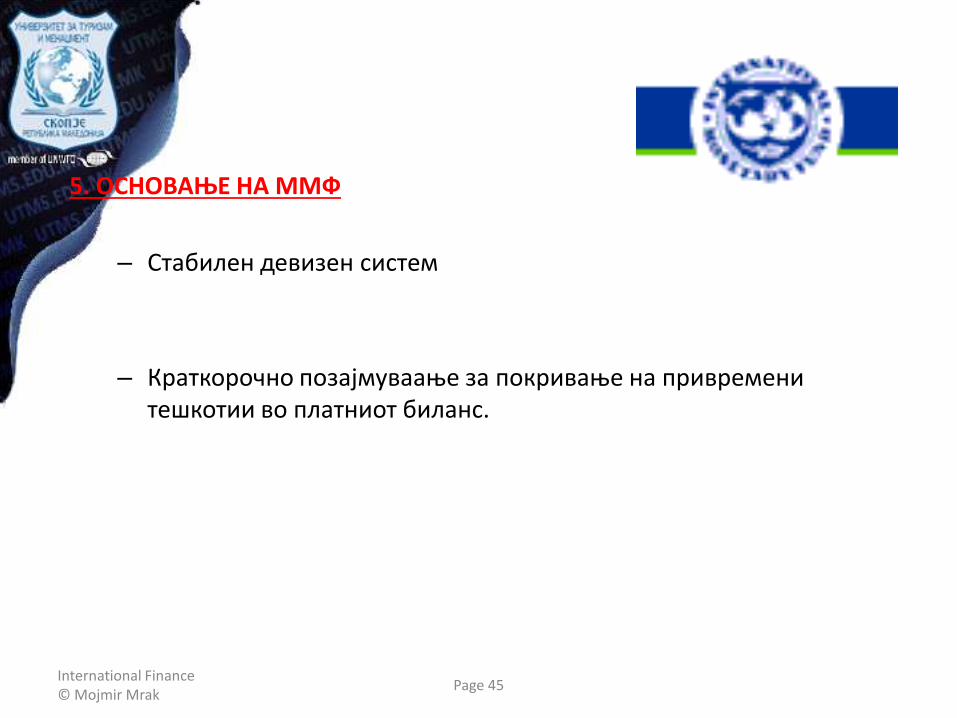

5. ОСНОВАЊЕ НА ММФ

– Стабилен девизен систем

– Краткорочно позајмуваање за покривање на привремени тешкотии во платниот биланс.

International Finance © Mojmir Mrak

Page 45

Валутниот аражман договорен во Бретонвудс и под мониторинг на ММФ, функционирал успешно во повоениот период на реконстукција и растот на светската трговија.

Различните монетарни и фискални политики, различните стапки на инфлација и низа валутни шокови, резултираа од пропаст на овој систем.

Американскиот долар стана клучна резерва валута на Централните банки, резултирајќи во постојан дефицит со тенденција на пораст во билансот на плаќање, проследен со одлив на капитал деноминиран во долари, за покривање на дефицитот и за задоволување на зголемената побарувачка на долари од страна на инвеститори и бизнис ентитети.

46

Bretton Woods (1944 – 1973)

ФУНКЦИОНИРАЊЕ НА СИСТЕМОТ ОД 1944 – 1959: ПЕРИОД НА НЕДОСТАТОК НА ДОЛАРИ

Причини за недостаток на долари:

Огромна светска побарувачка на американски долари во комбинација со лимитирани можности за извоз на други земји и нивните оскудни девизни резерви.

Пребродување на проблемот од недостаток на долари:

Marshall Plan (програм за финансиска помош на Европа, 1948)

Европската Унија за Плаќање - European Payments Union (1950)

Трговски и девизни рестрикции

ФУНКЦИОНИРАЊЕ НА СИСТЕМОТ ОД 1944 – 1959:

ПЕРИОД НА НЕДОСТАТОК НА ДОЛАРИ

Значајни промени во позициите на билансот на плаќање во USA и Европа:

Подобрување во економскиот раст и билансот на плаќање во Европа и Јапонија

Влошување на билансот на плаќања на USA.

Редистрибуција на девизните резерви од USA во други делови од светот.

Улогата на ММФ од 1950-тите:

Пасивна улога во решавањето на проблемите околу меѓународниот економски договор.

ФУНКЦИОНИРАЊЕ НА СИСТЕМОТ ОД 1959 – 1971: ПЕРИОД НА ЗАСИТЕНОСТ ОД ДОЛАРИ

Укинување на Европската Унија за Плаќање (European Payments Union) и повторно воведување на конвертибилноста на Европските валути:

Девизните курсеви на мноштво клучни валути се релативно стабилни

Увозно орентираните економии ги тргнаа девизните ограничувања од сметката за тековни трансакции

Макроекономска стабилност, придружени со високи стапки на раст на светската трговија

Прилагодување на билансот на плаќање, проблем за овозможување на меѓународната ликвидност и проблем на доверба во системот.

• Проблем на прилагодување на билансот на плаќање:

– Зголемен дефицит во платниот биланс на USA

– Континуиран суфицит во билансот на плаќање во Германија и Јапонија

– Националните економии кои се соочуваат со дефицитот се под поголем притисок во однос на земјите со суфицит

– Невозможна девалвација на доларот поради специфичната улога во Бретонвудскиот монетарен систем

• Проблем на овозможување на меѓународната ликвидност и проблем со довербата во системот:

– Трифинова дилема (Triffin dillemma)

Не-резиденди држат огромен износ на долари, што резултира во намалување на вербата за способноста на САД да ги исполни обврските за конвертирање на доларите возлато;

Недостатокот на довербата, го присили председателот - Richard Nixon да го суспендира купувањето или продажбата на злато од страна на US Министерство за финансии (US Treasury) на 15 август 1971.

Ова резултира во повеќекратна девалвација на американскиот долар.

Низа валути флуктуираа во рамките детерминирани од страна на пазарните сили ( од март, 1973 година).

51

• Меѓународна ликвидност обезбедена со резервите на злато и емисија на американски долар.

• Одржувањето на меѓународната ликвидност со помош на резервите наUSD значи континуирано постоење на дефицит во билансот на плаќања на SAD, со што се загрозува стабилноста и функционирањето на целиот меѓународен монетарен систе.

52

Од март 1973, девизните курсеви стануваат се понеизвесни (осцилираат) и понепредвидливи во однос на периодот кога биле фиксирани.

Во последниве 40 години, настанале низа значајни валутни настани.

53

ФЛУКТУИРАЧКУ ДЕВИЗНИ КУРСЕВИ

Floating Exchange Rates (1973 – )

• нафтената криза во 1971 година, кога ОПЕК (Организација на земјите извознички за нафта) четирикратно ја зголемуваат цената на нафтата што резултирало со штетно влијание врз стапката на инфлација и трговската позиција на САД и доведува до понатамошна девалвација на американскиот долар;

• загуба на довербата во доларот, како последица на зголемената стапка на инфлација во САД (1977 – 1978 година);

• нафтената криза од 1979 година, кога ОПЕК уште еднаш драстично ја зголемува цената на нафтата – двојно;

• неочекуван пораст на доларот помеѓу 1980 и 1985 година, и покрај влошената положба на платниот биланс;

• наглиот пад на американскиот долар во однос на јапонскиот јен и германската марка помеѓу 1985 и 1987 година, во однос на јенот помеѓу 1003 и 1995 година;

• криза на азиските валути од 1997година, кога азиските валути на неколку земји (Јужна Кореја, Индонезија, Малезија и Тајланд), за неколку месеци изгубија помеѓу 50 и 80 % од нивната вредност во однос на американскиот долар.

55

ЕВРОПСКА МОНЕТАРНА УНИЈА - European Monetary Union (EMU)

1979 – 1998: Европски Монетарен систем - European Monetary System

Цели:

Основање на „зона на монетарна стабилност“ во Европа

Координирање на девизните политики vis-à-vis не –европски валути

Основа за развој на Европската Монетарна Унија (European

Monetary Union. – EMU)

EMU (1999-): Единствена валута за Европската Унија

56

ЕВРОПСКА МОНЕТАРНА УНИЈА - European Monetary Union (EMU)

27 членки на Европската Унија:

Austria, Belgium, Bulgaria, Czech, Cyprus, Denmark, Estonia, Finland, France, Germany, Greece, Hungary, Ireland, Italy, Latvia, Lithuania, Luxembourg, Malta, The Netherlands, Poland, Portugal, Romania, Slovakia, Slovenia, Spain, Sweden, and the United Kingdom.

Тековно, 12 членки од EU ги имаат „врзано“ националните валути за вредноста на Еврото (Maastricht Treaty) од 1/1/99:

Austria, Belgium, Finland, France, Germany, Greece, Ireland, Italy, Luxembourg, The Netherlands, Portugal, Spain.

57

ЕВРОПСКА МОНЕТАРНА УНИЈА - European Monetary Union (EMU)

Користи за земјите што применуваат Евро во рамките на европската зона се :

Намалени трансакциони трошоци;

Намалени - валутен ризик, неизвесност и трошоци поврзани со девизните курсеви и

Сите потрошувачи и бизнис ентитети, во рамките и вон рамките на евро зоната, ги ползуваат предностите во контекст на ценовната транспарентност и зголемена ценовна компетенстност (пример, стабилноста на девизниот курс, финансиска интеграција и сл.)

58

ЕВРОПСКА МОНЕТАРНА УНИЈА - European Monetary Union (EMU)

• Трошоците за земјите што применуваат € се: – Комплетно интегрирани и координирани национални монетарни и

фискални политики (правила): • Номиналната инфлација не треба да биде повисока од 1.5% над

просечната стапка од трите земји членки на ЕУ што имаат најниска стапка на инфлација во последните години;

• Долгорочните каматни стапки не би требало да се повисоки од 2% над просечните стапки на трите земји членки на ЕУ што имаат најниски каматни стапки;

• Фискалниот дефицит не треба да е повисок од 3% од GDP; • Долгот на државата не смее да биде повисок од 60% од GDP и • Европската Централна Банка - European Central Bank (ECB) е

основана со цел да промовира ценовна стабилност во рамките на Европската Унија.

не постои монетарна независност !

59

Карактеристики на стопанството Импликација на посакуваниот степен на флексибилност

Големина на стопанството Поголемо стопанство / поголеми барања за флексибилен курс

Oтвореност Доколку стопанството е поотворено, толку е помалку атрактивен флексибилниот курс

Диверзификација на производствената / извозна структура

Поголема диверзификација – поадекватен флексибилен девизен курс

Географска концентрација на трговијата

Поголем удел на трговијата на земјата со друга водечка земја, поголема потреба за врзување на девизниот курс за вредноста на валутата на странската земја

Одстапување на националната инфлација од светската инфлација

Доколку отстапувањето на стапката на националната инфлација од инфлацијата на главните трговски партнери е поголемо, толку е потребно почесто прилагодување на девизните курсеви (за земји со екстремно висока инфлација, фиксниот девизен курс може да обезбеди поголема дисциплина и кредибилитет на стабилизационата програма)

Степен на економската / финансиската отвореност

Што е поголем степенот на економскиот и финансискиот развој , толку е поприфатлив режимот на флексибилниот девизен курс

Карактеристики на стопанството и избор на режимот на девизни курсеви

Мобилност на работната сила

Поголем степен на мобилност на работната сила, полесно и поефтино прилагодување на надворешните шокови преку режимот на фиксни девизни курсеви

Мобилност на капиталот Поголем степен на мобилност на капиталот, потешко одржување на врзан отколу прилагодлив девизен курс.

Увозни номинални шокови

Почести странски номинални удари, подобар е флексибилниот девизен курс

Национални номинални шокови

Почести национални номинални удари, подобар е фиксен курс

Реални шокови Поголема осетливост на стопанството на национални или странски реални шокови, подобри се флексибилни девизни курсеви.

Кредибилитет на креаторите на економската политика

Понизок степен на антиинфлационен кредибилитет на креаторите на економската политика, подобар е фиксниот девизен курс како номинално сидро

Карактеристики на стопанството и избор на режимот на девизни курсеви

Невозможно тројство ( the Impossible Trinity)

Мобилност на капиталот и Трилема за изборот на режимот на девизниот курс (Trilemma of the Exchange Rate Regime)

Трилема за макроекономската политика на отворената економија:

– Стабилност на девизните курсеви (Exchange rate stability);

– Целосна финансиска интеграција (Full financial integration) – слободно движење на капиталот и

– Монетарна независност (Monetary independence).

Според пазарните сили не е возможно постигнување на трите елементи на идеалниот девизен режим - само две од трите цели можат да се постигнат во исто време.

Стабилноста на девизниот курс е поважна за земјите во развој него ли за развиените земји.

62

АТРИБУТИ НА „ИДЕАЛЕН“ РЕЖИМ

Трилема за отворено стопанство

Флексибилни девизни курсеви

Стабилност на

девизниот курс

Слободно движење

на капиталот

Автономија на

монетарната

политика

Реформа на светската финансиска „ архитектура“

64

“The Impossible Trinity”

Ниска

Висока

Мобилност на

капиталот

1880 1860 1900 1920 1940 1960 1980 2000

•

•

• • •

• •

• • •

• •

1880

1900

1914

1929

1860 1925 1918

1945

1960

1971

1980

2000

Bretton Woods

1945-1971

Меѓувоен период 1914-1945

Флуктуирање

1971-2000

Златен стандард

1880-1914

Мобилност на капиталот