informe de pasantía implementación de una estrategia para

TRANSCRIPT

1

Informe de pasantía

Implementación de una estrategia para el fomento de la cultura de la contribución para las

comunidades de municipios catalogados como ZOMAC en el departamento del Cauca a

través de la gestión del Punto NAF FUP

MARIA CAMILA DIAZ MUÑOZ

NEIDY CAROLINA DURAN BASTIDAS

FACULTAD DE CIENCIAS ECONÒMICAS, CONTABLES Y

ADMINISTRATIVAS

FUNDACIÓN UNIVERSITARIA DE POPAYÁN

POPAYÁN CAUCA

2019

2

Informe de pasantía

Implementación de una estrategia para el fomento de la cultura de la contribución para las

comunidades de municipios catalogados como ZOMAC en el departamento del Cauca a

través de la gestión del Punto NAF FUP

MARIA CAMILA DIAZ MUÑOZ

NEIDY CAROLINA DURAN BASTIDAS

Pasantía para optar al título de

DE CONTADOR PÚBLICO

TUTOR:

ESP. FABIAN LÓPEZ

FACULTAD DE CIENCIAS ECONOMICAS, CONTABLES Y

ADMINISTRATIVAS

FUNDACIÓN UNIVERSITARIA DE POPAYÁN

POPAYÁN CAUCA

2019

3

TABLA DE CONTENIDO

1 RESUMEN ......................................................................................................................................................... 7

2 INTRODUCCIÓN ............................................................................................................................................ 8

3 PLANTEAMIENTO DEL PROBLEMA ............................................................................................... 10

4 JUSTIFICACIÓN .......................................................................................................................................... 11

5. OBJETIVOS .................................................................................................................................................. 12

Objetivo General: ..................................................................................................................................... 12

Objetivos Específicos: ............................................................................................................................. 12

6. MARCO REFERENCIAL .......................................................................................................................... 13

Marco contextual ...................................................................................................................................... 13

Datos generales de la empresa: ......................................................................................................... 13

Ubicación: ................................................................................................................................................. 14

Horizonte institucional: ........................................................................................................................ 15

Misión:........................................................................................................................................................ 16

Visión: ........................................................................................................................................................ 16

Objetivos Institucionales: .................................................................................................................... 16

Núcleo de Apoyo Contable y Fiscal de la FUP .......................................................................... 17

Marco teórico .............................................................................................................................................. 18

Marco conceptual ...................................................................................................................................... 20

Cultura Tributaria ................................................................................................................................... 20

Comportamiento Tributario ................................................................................................................ 21

Moral Tributaria ...................................................................................................................................... 21

7. DIAGNOSTICO SITUACIONAL ........................................................................................................... 21

8. METODOLOGIA ......................................................................................................................................... 25

Tipo de estudio ............................................................................................................................................. 26

Población ........................................................................................................................................................ 26

Muestra ............................................................................................................................................................ 27

Tipo de muestreo ......................................................................................................................................... 28

Cronograma ................................................................................................................................................... 28

Plan de intervención ................................................................................................................................... 28

Análisis de la encuesta: ............................................................................................................................. 34

9. CONCLUSIONES......................................................................................................................................... 43

4

10. RECOMENDACIONES .......................................................................................................................... 44

11. BIBLIOGRAFIA ....................................................................................................................................... 45

1. ANEXOS .................................................................................................................................................... 49

Formato de encuestas ................................................................................................................................. 76

Diapositivas: ............................................................................................................................................. 77

5

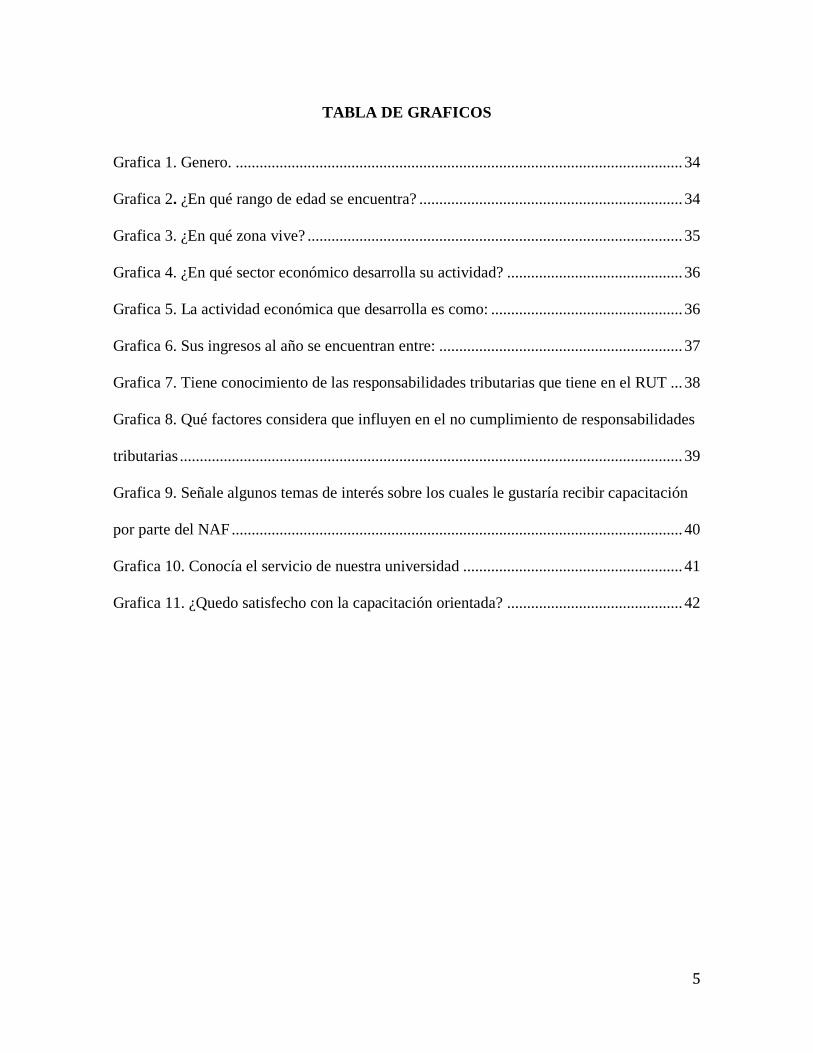

TABLA DE GRAFICOS

Grafica 1. Genero. ................................................................................................................ 34

Grafica 2. ¿En qué rango de edad se encuentra? .................................................................. 34

Grafica 3. ¿En qué zona vive? .............................................................................................. 35

Grafica 4. ¿En qué sector económico desarrolla su actividad? ............................................ 36

Grafica 5. La actividad económica que desarrolla es como: ................................................ 36

Grafica 6. Sus ingresos al año se encuentran entre: ............................................................. 37

Grafica 7. Tiene conocimiento de las responsabilidades tributarias que tiene en el RUT ... 38

Grafica 8. Qué factores considera que influyen en el no cumplimiento de responsabilidades

tributarias .............................................................................................................................. 39

Grafica 9. Señale algunos temas de interés sobre los cuales le gustaría recibir capacitación

por parte del NAF ................................................................................................................. 40

Grafica 10. Conocía el servicio de nuestra universidad ....................................................... 41

Grafica 11. ¿Quedo satisfecho con la capacitación orientada? ............................................ 42

6

TABLA DE ILUSTRACIONES

Ilustración 1. Tabla índices Departamento del Cauca .......................................................... 23

Ilustración 2. Plan de trabajo ................................................................................................ 29

Ilustración 3. Número de personas capacitadas .................................................................... 32

Ilustración 4. Capacitación Balboa ....................................................................................... 49

Ilustración 5. Capacitación el Bordo .................................................................................... 51

Ilustración 6. Capacitación estudiantes............................................................................... 54

Ilustración 7. Capacitación Páez Belalcazar ...................................................................... 55

Ilustración 8. Capacitación Rosas ......................................................................................... 58

Ilustración 9. Capacitación Bolívar ...................................................................................... 61

Ilustración 10. Capacitación Corinto .................................................................................... 63

Ilustración 11. Capacitación el Tambo ................................................................................. 65

Ilustración 12. Capacitación Morales - Cajibio .................................................................... 67

Ilustración 13. Primer encuentro regional JAC norte del Cauca .......................................... 68

Ilustración 14. Capacitación Piendamo ................................................................................ 70

Ilustración 15. Capacitación Suarez ..................................................................................... 72

Ilustración 16. Capacitación Florencia ................................................................................. 74

7

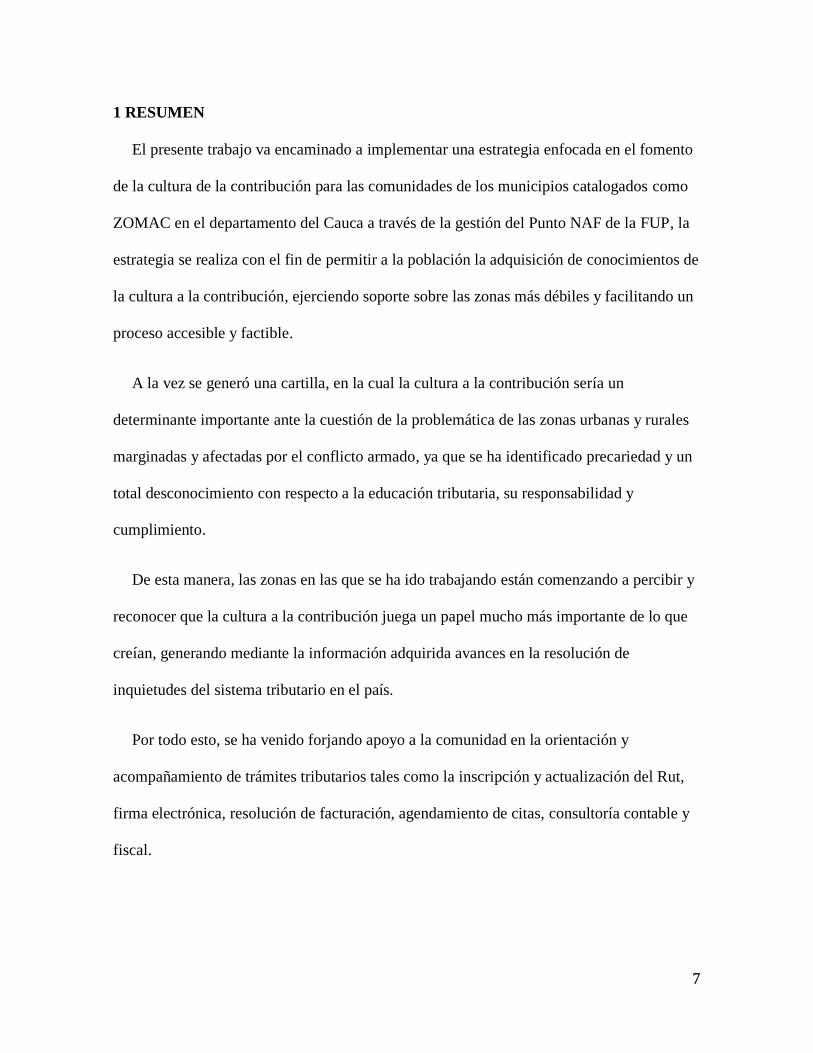

1 RESUMEN

El presente trabajo va encaminado a implementar una estrategia enfocada en el fomento

de la cultura de la contribución para las comunidades de los municipios catalogados como

ZOMAC en el departamento del Cauca a través de la gestión del Punto NAF de la FUP, la

estrategia se realiza con el fin de permitir a la población la adquisición de conocimientos de

la cultura a la contribución, ejerciendo soporte sobre las zonas más débiles y facilitando un

proceso accesible y factible.

A la vez se generó una cartilla, en la cual la cultura a la contribución sería un

determinante importante ante la cuestión de la problemática de las zonas urbanas y rurales

marginadas y afectadas por el conflicto armado, ya que se ha identificado precariedad y un

total desconocimiento con respecto a la educación tributaria, su responsabilidad y

cumplimiento.

De esta manera, las zonas en las que se ha ido trabajando están comenzando a percibir y

reconocer que la cultura a la contribución juega un papel mucho más importante de lo que

creían, generando mediante la información adquirida avances en la resolución de

inquietudes del sistema tributario en el país.

Por todo esto, se ha venido forjando apoyo a la comunidad en la orientación y

acompañamiento de trámites tributarios tales como la inscripción y actualización del Rut,

firma electrónica, resolución de facturación, agendamiento de citas, consultoría contable y

fiscal.

8

Se realizó una encuesta con una muestra de población de 201 personas, representando el

39.9% de las personas capacitadas, logrando obtener resultados favorables para la

terminación de nuestra propuesta de pasantía.

2 INTRODUCCIÓN

En la actualidad, la cultura a la contribución ha logrado disminuir falencias de nuestro

sistema financiero, ya que por medio de La Unidad Administrativa Especial Dirección de

Impuestos y Aduanas Nacionales (DIAN) se garantiza la seguridad fiscal del Estado

colombiano y la protección del orden público económico nacional.

De igual manera, mediante el control y las obligaciones tributarias se comprende la

recaudación, fiscalización, liquidación, discusión, cobro, devolución, sanción y demás

aspectos relacionados con su cumplimiento. Además, tiene relación con los procesos

estratégicos y de apoyo a las organizaciones, personas o grupos.

Ahora bien, resulta difícil pasar por alto que no todas las personas y los grupos tienen

conocimientos tributarios con relación al cumplimiento de sus responsabilidades, ya sea

con la DIAN o con el Estado. Ya que si bien, es cierto que las zonas afectadas por el

conflicto armado en el departamento del Cauca, se han visto como una población que ha

sido olvidada por el gobierno y otros agentes públicos, esto hace que no se generen

campañas constantes de capacitación y generación de conocimiento.

Por esto, se ha evidenciado desafortunadamente que son las zonas afectadas por el

conflicto armado, necesitan reintegrarse a la vida civil, teniendo en cuenta que se debe

comenzar con una educación tributaria, pues la mayoría necesitan estar informados y

9

actualizados en cuestión financiera para poder aprovechar proyectos y subsidios que

presenta para ellos el gobierno y de los cuales no han hecho uso.

Dicho lo anterior, se identifica con desconocimiento tributario a la mayor parte de la

población, dejando a un lado el significado e importancia que adquiere tener conocimientos

sobre los trámites a realizar y el cumplimiento de las responsabilidades como individuos de

una sociedad organizada. Así pues, para llevar a cabo un proceso de aprendizaje tributario,

se ha creado un apoyo mediante una propuesta metodológica.

Es necesario recalcar que, la propuesta metodológica se ha creado después de realizar un

diagnóstico de las principales fortalezas y debilidades con la población a trabajar, lo cual se

identificó mediante preguntas frecuentes del día a día en el NAF, además encuestas

realizadas, analizadas y tabuladas a los 15 municipios capacitados, de los cuales el 39.9%

fueron encuestados. De este modo, permitir el cumplimiento de las expectativas y reforzar

un tipo de competencias que pueda responder con las necesidades financieras que presenta

la población.

Finalmente, la propuesta de pasantía ha sido creada con el fin de generar mediante una

cartilla didáctica un conocimiento de relación con la plataforma de la DIAN, también

conocer sobre el núcleo de apoyo contable y fiscal de la Fundación Universitaria de

Popayán, las Entidades Sin Ánimo de lucro (ESAL) y por último las zonas más afectadas

por el conflicto armado. Así mismo, ser soporte a los procesos estratégicos y de análisis con

base en la propuesta a trabajar. Además, llevar a cabo mediante el instrumento utilizado un

impacto positivo en la aplicación y consolidación de los conocimientos básicos en temas

tributarios.

10

3 PLANTEAMIENTO DEL PROBLEMA

En relación con las observaciones realizadas, al considerar el desconocimiento de

las obligaciones fiscales y de las leyes tributarias, se ha identificado entidades sin ánimo de

lucro (ESAL) y presidentes de la junta de acción comunal que no cuentan con la

información y conocimientos necesarios y pertinentes para la realización de asesoramiento

sobre las responsabilidades.

Por otro lado, se ha identificado el desconocimiento tributario en la población trabajada,

lo cual les ha generado desventajas y atraso a nivel de los conocimientos necesarios para

gestionar y aprovechar beneficios que imparte el gobierno como proyectos, subsidios,

capacitaciones y demás intervenciones que no se han empleado.

Por consiguiente, se tiene identificados 23 municipios catalogados ZOMAC, los cuales

cuentan con grandes beneficios, ya que para ellos vienen proyectos generadores de

recursos. Es por esto que se generó la propuesta de dirigir las capacitaciones a dichos

municipios para que sepan aprovechar los beneficios tributarios en sus municipios ZOMAC

y del mismo modo obtener fácilmente (RUT) e información clara de las ESAL, ZOMAC,

obligaciones tributarias y su contribución al bienestar y desarrollo social.

En consecuencia, a lo anterior, se formula la siguiente pregunta problema:

Es posible fomentar la cultura a la contribución a través de una estrategia en las

comunidades mas afectadas por el conflicto armado del departamento del Cauca desde la

gestión punto NAF FUP.

11

4 JUSTIFICACIÓN

En relación con el Estado y sus políticas públicas, son consideradas en la propuesta de

pasantía como características relevantes para trabajar con las zonas más afectadas por el

conflicto armado en el departamento del Cauca, puesto que la mayoría de las zonas

visitadas al presentar desconocimiento de las obligaciones tributarias no tienen

comprensión por beneficios en cuanto a recursos en proyectos, lo cual los afecta siendo

éstos un apoyo para su comunidad. Es así, como también se presenta cierto

desconocimiento de las responsabilidades tributarias, ya que se evidencia evasión de

impuestos y de actualizaciones de datos.

Dicho lo anterior, es esencial plantear el acompañamiento a la población para identificar

sus principales necesidades y posteriormente crear estrategias que contribuyan a la

reducción del desconocimiento de las obligaciones tributarias y actualización de datos,

cumpliendo también con un apoyo social para las comunidades vulnerables.

Cabe señalar que la cartilla didáctica tiene la finalidad de dar a conocer la información

que ofrece la plataforma de la DIAN, haciendo que la población conozca sus derechos

como también sus deberes como contribuyentes, para saber acatar la constitución, el

estatuto tributario y las demás leyes; de esta manera obtener un comportamiento moral y

tributario.

12

5. OBJETIVOS

Objetivo General:

Implementar una estrategia de fomento de la cultura de la contribución para las

comunidades de municipios catalogados como ZOMAC en el departamento del Cauca a

través de la gestión del Punto NAF de la FUP.

Objetivos Específicos:

Analizar el concepto regional de las zonas más afectados por el conflicto armado y los

aspectos legales relacionados con el desarrollo de una cultura tributaria.

Desarrollar una estrategia de fomento que facilite el proceso de transición del

conocimiento en aspectos tributarios.

Realizar un proceso de capacitación en diferentes zonas afectadas por el conflicto

armado con el fin de dar a conocer aspectos relacionados con el cumplimiento de sus

obligaciones tributarias.

Apoyar las actividades de gestión en el núcleo de apoyo contable fiscal.

13

6. MARCO REFERENCIAL

Marco contextual

Datos generales de la empresa:

Gracias a los conocimientos obtenidos en la academia y en el punto NAF, lugar en

donde hace año y medio venimos prestando nuestro servicio como voluntarias y después

como practicantes hemos decidido realizar nuestra opción de grado pasantía.

A continuación, mostraremos la historia de la Fundación Universitaria de Popayán, en la

cual realizaremos nuestra pasantía y su ubicación. Así pues, para la recolección de datos se

emplearon páginas web de la universidad.

Tal como se presenta en el Programa Educativo Institucional 2018 – 2023 de la Fundación

Universitaria de Popayán, en el año de 1980, un grupo de profesionales, hombres y mujeres

resolvieron fundar una universidad nueva que complementara áreas docentes que la Universidad

Pública no ofrecía, por la misma época se reglamentaba la Educación Superior mediante Decreto

Ley 80 de 1980, lo que se tradujo en un ajuste de acciones a medida que los decretos reglamentarios

de la citada Ley iban permitiendo allanar el camino, esfuerzo que hoy se ve representado en

garantía de servicio hacia nosotros los estudiantes y que empezaremos a retribuir de alguna manera

mediante la práctica profesional en servicio social.

Como se observa, la fundación universitaria después de cierto trabajo realizado

finalmente presenta el proyecto al Instituto Colombiano Para El Fomento De La Educación

Superior (ICFES) el cual aprobó la creación de la institución universitaria. De este modo, la

Institución comienza actividades académicas con cuatro carreras: Ecología, Ingeniería de Minas,

Administración Agropecuaria e Historia.

14

A partir de 1993, y merced a las oportunidades planteadas por la Ley 30 de 1992 en materia de

flexibilidad y autonomía, la Fundación Universitaria de Popayán, previo estudio, entra en un

proceso de diversificación mediante la creación de los programas de Ingeniería Industrial,

Ingeniería de Sistemas, Economía, Psicología y Arquitectura. Además, de algunos programas

descentralizados como Salud Ocupacional y Educación Ambiental, coordinados por el Instituto de

Estudios de Postgrado.

Como se observa en el año de 2006 bajo la Rectoría de la Ingeniera Lida Solarte Astaiza, la

Fundación Universitaria de Popayán une esfuerzos con la Corporación Universitaria Minuto de

Dios, como alianza estratégica y de fortalecimiento institucional. En el 2013 La FUP comienza su

camino hacia la Acreditación de Alta Calidad.

En febrero de 2017 entra en funcionamiento la sede Samuel Silverio Buitrago en la que

operan los programas pertenecientes a la Facultad de Ciencias Económicas, Contables y

Administrativas. También entra en funcionamiento el Núcleo de Apoyo contable y Fiscal –

NAF– cuyo objetivo es brindar asesoría a micro empresarios, pequeños contribuyentes y

demás interesados en temas tributarios y diferentes asuntos con la DIAN.

“Hoy después de 35 años, la Fundación Universitaria de Popayán se ha consolidado

como la más importante Institución de Educación Superior privada de la región.”

(Fundacion Universitaria de Popayan, 2017)

Ubicación:

La Fundación Universitaria de Popayán está ubicada en el departamento del Cauca, en el

suroccidente de Colombia, limita con los departamentos de Nariño, Putumayo, Valle, Tolima y

15

Huila, en él nacen las cordilleras Central, Occidental, los ríos Cauca y Magdalena. (fundación

universitaria de Popayán, 2017).

La universidad cuenta con varias sedes como son la Sede Claustro San José que está ubicada en

el sector histórico de la ciudad contiguo al Templo de San José, es una edificación colonial en la

cual funciona la Institución desde el año 2010, dirección calle 5 # 8-58; sede San Camilo conocida

también como Villa Marista, es una construcción de dos plantas con amplias instalaciones, salones,

patios y una capilla gótica que desde su creación se ha convertido en un referente de la ciudad,

dirección calle 8 # 9-51; sede Los Robles o Sede Campestre de la Fundación Universitaria de

Popayán, fue la primera edificación que comenzó la Institución, la cual se encuentra ubicada en el

kilómetro 8 de la vía panamericana que comunica al departamento del Cauca con el sur del país,

tiene una extensión de 44 hectáreas en donde actualmente funcionan los programas de la Facultad

de Ciencias Naturales; sede Norte está ubicada en el norte del departamento del Cauca, en el

municipio de Santander de Quilichao, esta sede abrió sus puertas en el año 2010, allí funcionan los

programas de Arquitectura, Contaduría Pública, Derecho, Ingeniería Industrial, Ingeniería de

Sistemas y Psicología, dirección carrera 13 No. 1 sur-51.

Horizonte institucional:

A continuación, se presentan los datos más relevantes de la Fundación Universitaria de

Popayán, entidad donde se realizará dicha pasantía, la universidad en convenio con la

Dirección de Impuestos Seccional Cauca, tiene al servicio de la comunidad caucana el

Núcleo de Apoyo contable y Fiscal (NAF), donde se orienta y asesora en los temas

tributarios, contables y fiscal de importancia para la comunidad y la DIAN. Por haber

conformado el grupo del NAF desde hace un año y medio, creemos conveniente adelantar

la opción de grado en este sector.

16

Misión:

Es una institución de Educación Superior que contribuye a la formación integral de

personas que comprometan sus esfuerzos en el desarrollo sostenible de la región y del país,

sobre la base de la idoneidad profesional, de la adquisición y practica de valores morales y

de la ética, proyectándose en acciones institucionales que coadyuven en la identificación y

solución de problemas regionales.

Visión:

La Fundación Universitaria de Popayán deberá convertirse en una organización líder a

nivel nacional e internacional por sus logros y reconocimientos en los campos de la

docencia, la investigación y la proyección social. Para ello se compromete a fortalecer

continuamente los procesos y la calidad de sus programas en áreas de contribuir al

desarrollo sostenible de la región y del país.

El Núcleo de Apoyo, Contable y Fiscal como compromiso social de la universidad,

representa en un todo la visión de la misma y para nosotros como futuros profesionales es

la oportunidad de demostrar que no en vano hemos recibido la mejor formación

Universitaria, acorde con la misión y visión, en cuanto a esta última es la oportunidad de

aportar un granito de arena en la consecución del objetivo institucional, ya que con

responsabilidad y compromiso realizaremos nuestras labores para coadyuvar en el alcance

de las metas propuestas por nuestra Alma Mater.

Objetivos Institucionales:

Objetivo General:

Formular políticas, planes, programas y proyectos que le permitan a la institución

orientar la planeación, administración y evaluación de las funciones sustantivas de la

17

educación superior, y que se constituyan en referentes fundamentales para la toma de

decisiones organizacionales en cumplimiento de su misión, sus principios y sus objetivos,

Objetivos Específicos:

Formular y ejecutar políticas que orienten la ejecución de los planes, programas y

proyectos dirigidos a fortalecer los procesos curriculares de docencia, investigación y de

relación con el entorno en la institución.

Servir como referente para la construcción, monitoreo, evaluación y mejoramiento

del proyecto educativo en los programas académicos.

Ofrecer criterios para la gestión del talento humano y de bienestar institucionales.

Orientar las estrategias para la toma de decisiones en la planeación, estructura

organizativa y manejo de recursos físicos y financieros.

Establecer las directrices para la toma de decisiones en el área de relaciones

interinstitucionales y de internacionalización.

Núcleo de Apoyo Contable y Fiscal de la FUP

Misión

El Núcleo de Apoyo Contable y Fiscal (NAF- FUP), brinda asistencia sin

ningún costo de orientación y acompañamiento en los tramites de los procesos fiscales y los

servicios en línea ofrecidos por el portal de la DIAN; las responsabilidades que tienen los

contribuyentes Personas Naturales y Jurídicas de baja renta de cumplir con los diferentes

tributos nacionales.

Visión

Consolidar los núcleos de apoyo contable y fiscal entre la academia y el sector público, a

través del consultorio del programa de contaduría pública de la facultad de ciencias

18

contables, económicas y administrativas de la Fundación Universitaria de Popayán.

Logrando a través de nuestros servicios una red de apoyo para cumplimiento voluntario de

las obligaciones tributarias, aduaneras y cambiarias de los contribuyentes, de esta

manera fortalecer la cultura de la contribución ciudadana de la ciudad de Popayán Cauca y

municipios Circunvecinos.

Marco teórico

La cultura es fundamental en la sociedad, ya que permite el desarrollo de la actitud y de

los valores propiamente establecidos, así mismo, influye en la forma en que se vive y

distribuye la sociedad. A su vez, se debe tener en cuenta el control social donde se tenga el

dominio de las normas, conductas y valores. Sobre el concepto se considera de cultura

David Throsby (2001), considera que es:

un conjunto de actitudes, creencias, convenciones, costumbres, valores y prácticas

comunes compartidas por cualquier grupo. En segundo lugar, la define con una

orientación más funcional, denotando ciertas actividades relacionadas con aspectos

intelectuales, morales y artísticos de la vida humana, así como los productos de dichas

actividades. Cultura, en este sentido, hace relación a las acciones que conducen a la

ilustración y la educación de la mente, más que a la adquisición de destrezas puramente

técnicas o vocacionales. En este último caso, es más probable que el término se emplee

en sus formas adjetivales que sustantivas: bienes culturales, instituciones culturales,

industrias culturales o sector cultural de la economía entendiendo por cultura el conjunto

de modos de vida y costumbres, y las manifestaciones en que se expresa la vida

tradicional de un pueblo. (p. 212)

19

La población con la cual se ha llevado a cabo el tema de la propuesta sobre la cultura a

la contribución se ha ido relacionando con las capacitaciones y socializaciones de forma

positiva, ya que la muestra elegida ha venido conociendo la situación conforme a las

responsabilidades tributarias, con base a esto, Méndez (2004), afirma que:

La cultura tributaria se entiende como un conjunto de valores, conocimientos y actitudes

compartido con los miembros de una sociedad respecto a la tributación y la observancia

de las leyes que la rigen, esto se traduce en una conducta manifestada en el

cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y

la afirmación de los valores de ética personal, respeto a la ley, responsabilidad ciudadana

y solidaridad social de los contribuyentes. (p.144).

Además, se debe hablar de la evasión de las responsabilidades tributarias, ya que, por

desconocimiento y falta de compromiso, los individuos que hacen parte de una sociedad

estructurada no cumplen con los deberes asignados, creando así desconfianza de la

sociedad, sobre su destino y uso de los recursos recaudados. Por tal razón, el

incumplimiento se debería tratar de minimizar o, en su defecto evitar que ocurra en el

sistema tributario mediante capacitaciones, educación impartida y cultura tributaria.

En este sentido Cortázar (2000), sostiene que:

La lucha contra la evasión tributaria y el contrabando constituye en la actualidad un

tema de gran importancia, en las agendas políticas de Latinoamérica, debido a su

elevado impacto en la estabilidad económica y estrategias de desarrollo. Si bien es cierto

que las estrategias de control o fiscalización tributarias son fundamentales en la lucha

contra este flageo, no es menos cierto que el esfuerzo por controlar el cumplimiento

20

tributario y generar un riesgo creíble ante el incumplimiento no basta por si solo para

vencer las prácticas de evasión, es indispensable desarrollar una cultura tributaria que

permita a los ciudadanos concebir las obligaciones tributarias como un deber sustantivo.

(p.145).

Dicho lo anterior, la estrategia metodológica creada por medio de la cartilla, es con el fin

de impartir educación y cultura tributaria, ya que la educación es el medio por el cual se

puede crear un cambio de pensamiento para mejorar el bienestar y calidad de vida de los

ciudadanos, debido a que “La formación de la conciencia tributaria no es un trabajo fácil,

requiere tiempo e implica un proceso continuo de aprendizaje y asimilación por parte de la

sociedad, siendo necesario el desarrollo, discernimiento y compromiso de todos.”

(Guaiquirima, 2004, p. 145).

Marco conceptual

Cultura Tributaria

Con Respecto a la cultura tributaria Golía (2003), señala que es “el conjunto de

conocimientos, valoraciones y actitudes referidas a los tributos, así como un nivel de

creencia respecto de los deberes y derechos que derivan para los sujetos activos y pasivos

de esa relación.” (p.148)

Cortázar (2000), afirma que:

Es necesario desarrollar una cultura tributaria, que permita a los ciudadanos concebir las

obligaciones tributarias como un deber sustantivo, acorde con los valores democráticos.

Un mayor nivel de conciencia cívica respecto al cumplimiento tributario, junto a una

21

percepción de riesgo efectivo por el incumplimiento, permitirá a los países de la región

disminuir los elevados índices de evasión y contrabando existentes. (p.1)

Comportamiento Tributario

Adam, J. (s.f), plantea que:

Existen cuatro factores que definen la conducta de los contribuyentes con respecto de los

tributos: la justicia, referida a la equidad de los impuestos y el esfuerzo que cada uno

realiza para contribuir con el Estado; la certidumbre, relacionada con un sistema

tributario no discrecional o arbitrario en el cual todos pueden comprender cómo se

determinan los impuestos; la comodidad, que debe darse en la oportunidad de cobro de

los impuestos; y la economía, relacionada con los menores costos de cumplimiento para

el ciudadano. (P.46)

Moral Tributaria

Tekeli, R. (2011) propone que “la moral tributaria es un factor determinante en la mejora

del cumplimiento tributario en la medida en que haya una variedad de políticas tributarias,

además de la coacción, que ayuden a reducir el fraude fiscal.” (p.47)

7. DIAGNOSTICO SITUACIONAL

El análisis del concepto regional de las zonas más afectados por el conflicto armado y

los aspectos legales relacionados con el desarrollo de una cultura tributaria fue el siguiente.

Algunas de las causas del conflicto armado interno son la pobreza, la precariedad del

estado para combatir el conflicto armado, también Yaffe (como se citó en el ministerio de

hacienda pública) y otros autores concluyen que un factor fundamental para explicar la

violencia es la capacidad estatal. Así, elementos como la falta de participación política, la

22

falta de gobernabilidad, la mala administración de los ingresos provenientes de recursos

naturales, y la ausencia del Estado en partes del territorio, facilitan la aparición del conflicto

armado. Ministerio de hacienda y crédito público(2017).decreto 1650 del 9 de octubre del

2017 Por el cual se adiciona un artículo a la Parte 1 del libro 1; la Sección 1 al Capítulo 23

del Título 1 de la Parte 2 del libro 1 y los Anexos No. 2 y 3,al Decreto 1625 de 2016, Único

Reglamentario en Materia Tributaria, para reglamentar los artículos 236 y 237 de la ley

1819 de 2016. Bogotá D,C: Ministerio de hacienda y crédito público.

Para poder seleccionar a los municipios que se catalogaron como ZOMAC el ministerio

de hacienda y crédito publico considero variables a nivel de municipio: Índice de

Pobreza Multidimensional; Índice de Incidencia del Conflicto Armado, Indicador de

desempeño fiscal, distancia a las capitales del departamento, aglomeraciones de

acuerdo con el sistema de ciudades, categorías de ruralidad; y población.

Adicionalmente, fueron considerados los Municipios Priorizados en los Programas de

Desarrollo con Enfoque PD. Ministerio de hacienda y crédito público (2017). decreto 1650

del 9 de octubre del 2017 Por el cual se adiciona un artículo a la Parte 1 del libro 1; la

Sección 1 al Capítulo 23 del Título 1 de la Parte 2 del libro 1 y los Anexos No. 2 y 3,al

Decreto 1625 de 2016, Único Reglamentario en Materia Tributaria, para reglamentar los

artículos 236 y 237 de la ley 1819 de 2016. Bogotá D, C: Ministerio de hacienda y crédito

público.

A continuación, se muestran cifras del departamento con sus respectivos indicadores.

23

Ilustración 1. Tabla índices Departamento del Cauca

Fuente: Elaboración propia de los autores

MUNICIPIOS ÍNDICE DE POBREZA MULTIDIMENSIONAL

ÍNDICE DE INCIDENCIA DEL CONFLICTO ARMADO

INDICADOR DE DESEMPEÑO

FISCAL

POBLACIÓN

BUENOS AIRES

7695 permite identificar al menos las siguientes 15 regiones que han tenido una mayor afectación por conflicto: 1. Sierra Nevada de Santa Marta. 2. Catatumbo y sur del Cesar. 3. Arauca. 4. Montes de María. 5. Sur de Bolívar. 6. Bajo Cauca antioqueño y Nudo de Paramillo. 7. Urabá chocoano. 8. Oriente antioqueño. 9. Alto, Medio y Bajo San Juan. 10. Sur de Tolima y Norte del Cauca. 11. Pacífico caucano. 12. Tumaco y pacífico nariñense. 13. Ariari, Guayabero y Guaviare. 14. Caquetá. 15. Medio y Bajo Putumayo. Departamento nacional de planeación. (2016) índice de incidencia del conflicto armado. Bogotá D.C Recuperado de:https://colaboracion.dnp.gov.co/CDT/Poltica%20de%20Vctimas/Construcción%20de%20Paz/Documento%20índice%20de%20incidencia%20del%20conflicto%20armado.pdf

59,51 25.257

CALOTO 7482 71,64 25.416

CAJIBIO 6352 68,61 32.237

CORINTO 5002 67,58 21.975

PIAMONTE 4430 52,09 7.125

CALDONO 4240 65,72 36.139

SANTANDER DE QUILICHAO

4002 69,4 96.032

FLORENCIA 3987 67,53 5.089

BALBOA 3760 62,64 18.910

SUAREZ 3717 66,03 19.690

GUIAPI 3538 62,07 24.038

MIRANDA 3489 76,48 28.662

TIMBIQUI 3026 65,88 21.618

ARGELIA 2994 73,42 20.136

EL TAMBO 2502 65,85 38.668

LÓPEZ DE MICAY

2448 60,24 15.154

PATÍA 2401 65,42 28.586

PIENDAMO 2323 71,92 33.431

MERCADERES 2199 60,78 14.824

TORIBÍO 1863 65,17 30.654

24

También partir de la experiencia e interacción compartida con la comunidad se

evidencia que las preguntas más frecuentes de los contribuyentes radican en los deberes y

responsabilidades tributarias, pago y presentación oportuna de la declaración de renta,

actualizaciones a realizar, entre otras. Con respecto a la observación con el contribuyente se

ha hecho una toma de muestras, en la cual se identifica que el 70% de las preguntas más

frecuentes son con respecto a que si las ESAL deben declarar.

De este modo se direccionó el proyecto hacia la implementación de una estrategia que

fomente la cultura de la contribución, permitiendo aportar amplios conocimientos y

desarrollo tributario, especialmente en las comunidades de los municipios catalogados

como ZOMAC en el departamento del Cauca, ya que se han visto afectados por el

desconocimiento de sus derechos y deberes tributarios.

Por otra parte, se tuvo la iniciativa de gestionar actividades para que las personas sin

conocimiento sobre temas tributarios eviten sanciones, todo esto por medio de asesorías

que permitieron a los municipios conocer sobre el manejo de los requisitos mínimos y las

responsabilidades que genera crear una entidad sin ánimo de lucro, dejando enseñanzas en

la comunidad con respecto a cómo contribuir es construir y que se conozca la oficina en

donde se prestan todos los servicios de apoyo.

MORALES 1436 67,11 29.737

JAMBALÓ 1254 64,9 16.353

SANTA ROSA 535 64 5.042

FUENTES: Fuente: DANE (2018) Fuente: DNP (2016) Fuente: DNP (2017)

Fuente: DANE

25

Dicho lo anterior, para contribuir a la comunidad también es importante visitar los

lugares en los cuales se va a realizar intervención. Así pues, visitamos diferentes

municipios catalogados como ZOMAC en el departamento del Cauca, los cuales fueron

elegidos por el desconocimiento que tienen frente a sus derechos y deberes contributivos,

también porque van a recibir recursos y necesitan aprender cómo utilizarlos con

responsabilidad en el momento de crear empresas, asociaciones, fundaciones y

corporaciones, entendiendo así las responsabilidades necesarias y evitando las sanciones

más adelante. Además, las juntas de acción comunal por medio del conocimiento brindado

podrán tener actualizado el RUT, ejerciendo de la participación en los diferentes programas

de beneficio impartido en las comunas.

Finalmente, es significativo destacar que para realizar las visitas a dichos municipios se

creó una alianza con el presidente de la federación de la junta de acción comunal del

departamento, quien hizo contacto y concordó fechas para poder realizar las visitas,

permitiendo las relaciones con muchas personas y el conocimiento sobre las inquietudes

presentadas, ya que plantearon preocupaciones, dudas y cometarios que se resolvieron con

el acercamiento y el desarrollo de la estrategia planteada en los municipios.

8. METODOLOGIA

La presente propuesta de pasantía se llevará a cabo a través de un enfoque mixto,

definido por Rivas (s.f.) como “un proceso que recolecta; analiza y vincula datos

cuantitativos y cualitativos en un mismo estudio, o una serie de investigaciones para

responder a un planteamiento del problema.” (p. 2). De acuerdo a lo anterior, la pasantía se

basará en este enfoque debido a la importancia de contemplar datos numéricos y la

subjetividad de la población frente a la temática a abordar, en este caso, el desconocimiento

26

de la cultura a la contribución en las zonas más afectadas por el conflicto armado en el

departamento del cauca durante los periodos 2019 I y II.

Tipo de estudio

La propuesta de pasantía se adjudica a la investigación-acción (IA), permitiendo la

exploración y participación en las comunidades y teniendo en cuenta las zonas más

afectadas por el conflicto armado en el departamento del cauca. Teniendo en cuenta

Rodríguez, G. (1998) propone que: “la investigación-acción es una forma de investigación

llevada a cabo por parte de los prácticos sobre sus propias prácticas.” (p.37)

Población

Abordando la temática y realizando un acercamiento con la población, se llevará a cabo

con los individuos de las entidades sin ánimo de lucro y con las juntas de acción comunal

que presentan desconocimiento de la cultura a la contribución en las zonas más afectadas

por el conflicto armado en el departamento del cauca, de la cual hicieron participes 508

adultos. Se pretende llevar a cabo un acompañamiento con ayuda de una herramienta

didáctica para que puedan hacer uso adecuado de la plataforma de la DIAN, de tal manera

que se logre mejorar su calidad de vida y generar cumplimiento con las responsabilidades

tributarias.

Para la obtención de la muestra representativa a aplicar la estrategia didáctica se utilizó

la siguiente fórmula estadística propuesta por Fisher y Navarro para universos finitos:

QPKNe

QPKNn

..)1.(

...22

2

Cada una de las variables de la misma, está definida de la siguiente forma:

27

n = Tamaño de la muestra

N = Universo de estudio (425.543)

K2= Confianza (95,5%) = 2

e = Error (7.1%)

p = Probabilidad a favor (0,50)

q = Probabilidad en contra (0,50)

Al reemplazar estos valores en la fórmula se obtiene lo siguiente:

n= 425543 x (2)2 x 0,50 x 0,50

(0,71)2 (425543-1) + (2)2 (0,50) (0,50

n= 198 Encuestas

Se aplicó la encuesta a 201 adultos, de los municipios visitados con un nivel de

confianza de 95,5% y un margen de error de 7,1%.

Muestra

Se contará con una muestra de 201 adultos, debido a que la población es indiferente

hacia la toma de conciencia en este tipo de acciones. Es de mencionar que los criterios de

inclusión tenidos en cuenta para los fines del presente estudio, fueron: escoger a aquellos

adultos que durante el proceso mostraron una disposición activa, participativa y voluntaria

en el desarrollo de la actividad previa a la capacitación, teniendo en cuenta las reglas

basadas en el respeto y la escucha planteadas al inicio del acompañamiento. Por otra parte,

los criterios de exclusión fueron: la pérdida de interés, incumplimiento en asistencia con la

28

actividad ya propuesta, inconvenientes de tiempo y la actitud desfavorable para desempeñar

actividades.

Tipo de muestreo

Para los fines de esta pasantía, se hará uso del muestreo intencional, debido a que se

requiere de una población que posea las siguientes características: un grado de conciencia

que les permita desarrollar las actividades, disponibilidad de tiempo, destreza para

realizarlas, motivación y visualización a futuro.

Cronograma

A continuación, se presenta el cronograma de actividades que se llevarán a cabo durante

el periodo I y II del año 2019. Los cuadros de color azul indican las actividades que han de

realizarse en dicho día.

Plan de intervención

De acuerdo a la temática trabajada sobre el desconocimiento de la cultura a la

contribución en las zonas más afectadas por el conflicto armado en el departamento del

cauca, resulta fundamental el uso de actividades que permitan la intervención con la

población a trabajar, dichas actividades se llevarán a cabo en los periodos comprendido

entre los meses de marzo y agosto de 2019, siendo las actividades las siguientes:

29

Ilustración 2. Plan de trabajo

N° OBJETIVOS ACTIVIDADES RESULTADOS

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Visita al Bordo

Visita Rosas

cap. Estudiantes NAF

Diseño de cartilla.

Visita balboa

Diseño de encuesta

municipios

Diseño encuesta NAF

Diseño manual de

procedimientos NAF

Capacitación por parte

de la DIAN. Tema

ESAL

Fortalecer vínculos con

el presidente de las

juntas de acción

comunal del

departamento del

Cauca.

Investigación teórica

sobre los factores

relacionados en el no

cumplimento de las

obligaciones tributarias.

Elaboración y creación

de la cartilla

2

Desarrollar una

estrategia de fomento

que facilite el proceso

de transición del

conocimiento en

aspectos tributarios.

1

Analizar el concepto

regional de las zonas

más afectados por el

conflicto armado y los

aspectos legales

relacionados con el

desarrollo de una

cultura tributaria.

Investigación y

clasificación de las

entidades sin animo de

lucro y las juntas de

acción comunal de los

Municipios más

afectador por el

conflicto armado

Revisión bibliográfica

en temas de cultura a la

contribución, ZOMAC,

ESAL,

responsabilidades

Marzo Abril Mayo Junio Julio Agosto

30

Fuente: Elaboración propia

N° OBJETIVOS ACTIVIDADES RESULTADOS

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Visita Belalcazar

Visita Bolívar

Visita Corinto - caloto

Visita santander Q

encuentro norte del

Cauca.

Visita Piendamo

Visita el tambo

Visita a caldono

Visita Morales-Cajibio

Visita Mercaderes-

Florencia

3

Realizar un proceso

de capacitación en

diferentes zonas

afectadas por el

conflicto armado con

el fin de dar a conocer

aspectos relacionado

con el cumplimiento

de sus obligaciones

tributarias.

Establecer contacto

con las juntas de acción

comunal y entidades sin

ánimo de lucro de los

Municipios ZOMAC

Socialización de la

cartilla didáctica para

generar cultura

tributaria. Realización

de capacitación a los

municipios ZOMAC.

Marzo Abril Mayo Junio Julio Agosto

Elaboración de informe

impacto NAF

Capacitar a las juntas

de acción comuna y

ESAL de los

Municipios ZOMAC

ESTRUCTURA DE LAS CAPACITACIÓNES

Se realizó una reunión con el presidente de las juntas de acción comunal Sr Gerardo

Castrillón, quien contactó a los municipios y convoco fechas de capacitación.

Se realiza la presentación, introducción del núcleo de apoyo contable y fiscal de la FUP

con todos los servicios que prestan, seguido se da una definición de que son los impuestos,

las clases de impuestos que hay, por que se pagan impuestos y que sucede al no pagar

impuestos; que es el RUT, en qué momento se debe inscribir al RUT, se nombran art de

sanción al no actualizar el RUT, DIAN, manejo de la plataforma DIAN, como actualizar y

entender la información que trae RUT. Si han asistido personas que pertenezcan a las

ESAL se explica la información de cómo subir y que documentos se requieren para

pertenecer al régimen especial, también se comenta que pertenecen a los municipios

catalogados como ZOMAC y se muestra los beneficios que tienen para formar empresa.

Por último, se abre un espacio de preguntas de las cuales la que genero preocupación para

las personas, es cuando les toca declarar y si es verdad que al momento de inscribirse al

RUT tienen que declarar continuo se interpreta la encuesta.

Después de terminar la capacitación se da un receso y las personas interesadas en

realizar algún trámite se pueda acerca hacerlo, los tramites más frecuentes en los

municipios visitados fueron: Actualización del RUT, firma electrónica, cambio de

Representante legal, recuperación de clave y agendamiento de citas.

Las necesidades que plantearon los asistentes fueron: Mas capacitaciones en temas

contables, manejo de sistemas, desconocimiento de la norma y que no se olviden de seguir

efectuando continuamente estas campañas.

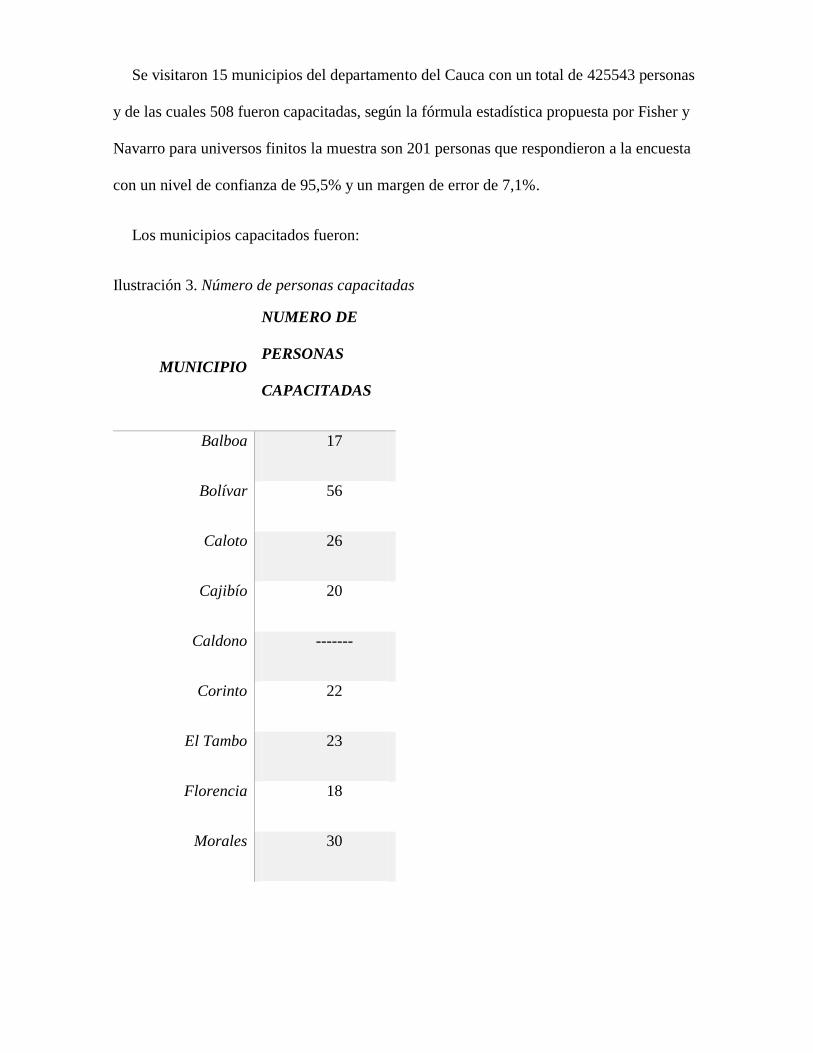

Se visitaron 15 municipios del departamento del Cauca con un total de 425543 personas

y de las cuales 508 fueron capacitadas, según la fórmula estadística propuesta por Fisher y

Navarro para universos finitos la muestra son 201 personas que respondieron a la encuesta

con un nivel de confianza de 95,5% y un margen de error de 7,1%.

Los municipios capacitados fueron:

Ilustración 3. Número de personas capacitadas

MUNICIPIO

NUMERO DE

PERSONAS

CAPACITADAS

Balboa 17

Bolívar 56

Caloto 26

Cajibío 20

Caldono -------

Corinto 22

El Tambo 23

Florencia 18

Morales 30

Patía (El Bordo) 12

Páez 65

Piendamó 13

Rosas 18

Santander de

Quilichao

147

Suarez. 41

Fuente: Elaboración propia de autores

En la visita a Caldono realizada el día 9 de agosto del 2019, No se logró recoger

evidencia fotográfica ni planillas debido a la solicitud de la comunidad, la cual nos impidió

tener registro alguno. De igual manera se llevó acabo la capacitación, quedando los

asistentes satisfechos por la información transmitida.

Los demás municipios quedaron agradecidos por la visita y la capacitación recibida, no

se presentó ningún otro inconveniente, logrando así el total de personas ya informadas.

Análisis de la encuesta:

Grafica 1. Genero.

Elaboración Propia

De la muestra encuestada se puede determinar que el mayor porcentaje es de hombres

con un 59.1% y las mujeres con un 4.9%.

Grafica 2. ¿En qué rango de edad se encuentra?

Elaboración propia

40,90%

59,10%

GENERO

MUJER HOMBRE

13,10%

54%

32,80%

¿En que rango de edad se encuetra?

18 - 30 años 31 - 45 años 46 en adelante

El rango de edad predominante de la población encuestada esta entre 31 y 45 años con

un 54%, seguida por la edad de 46 años en adelante con un 32.8%.

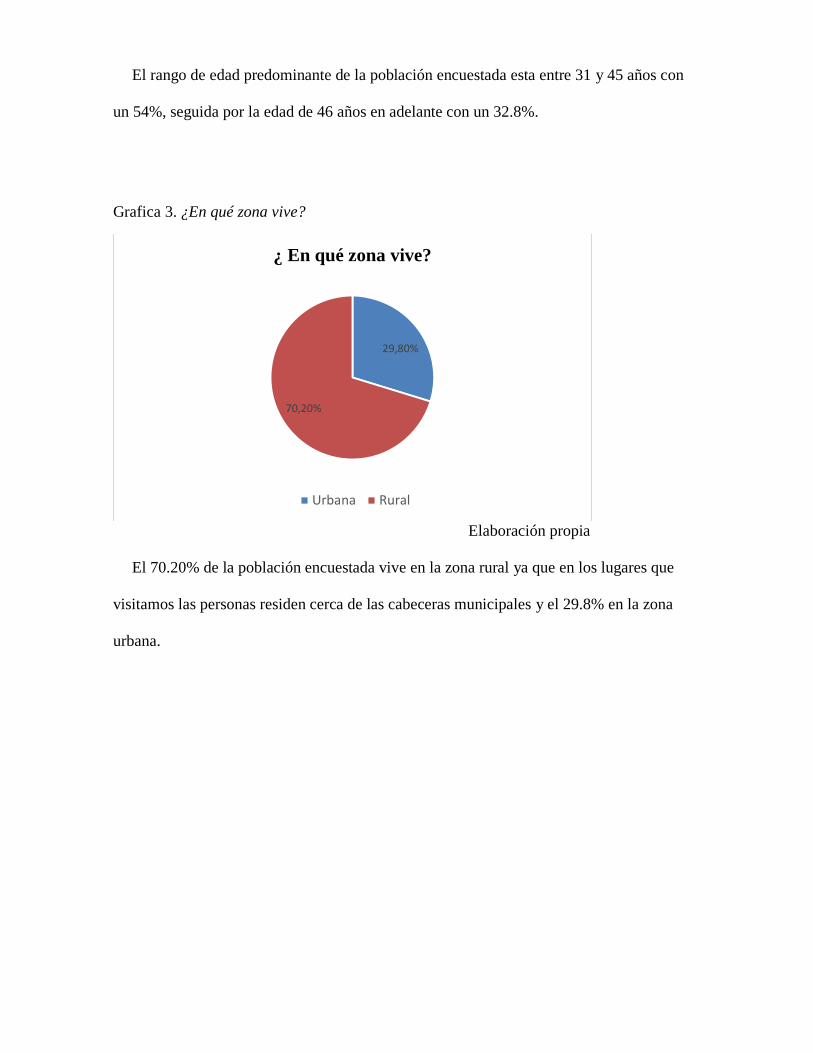

Grafica 3. ¿En qué zona vive?

Elaboración propia

El 70.20% de la población encuestada vive en la zona rural ya que en los lugares que

visitamos las personas residen cerca de las cabeceras municipales y el 29.8% en la zona

urbana.

29,80%

70,20%

¿ En qué zona vive?

Urbana Rural

Grafica 4. ¿En qué sector económico desarrolla su actividad?

Elaboración propia

El sector económico predominante de la población encuestada es la agricultura con un

65.5%, seguido por la parte de servicios en un 15% y el sector educativo con un 6.5%.

Grafica 5. La actividad económica que desarrolla es como:

Elaboración propia

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Agricultura Educativo Comercial Servicios Salud Otros

¿En qué sector económico desarrolla su actividad?

23,5%

76,5%

La actividad económica que desarrolla es

como:

Dependinte Independiente

Predomina el trabajo independiente sobre el dependiente con un 76.5% ya que según la

pregunta anterior la población encuestada en un 65,5% se dedica a la agricultura.

Grafica 6. Sus ingresos al año se encuentran entre:

Elaboración propia

El rango de ingreso superior se encuentra entre $828.000 - $15.000.000 con un 97.5%

seguido por $15.000.100 - $45.000.000 con un 2.5%. Lográndose observar con las

preguntas anteriores una concordancia porque la población es su mayoría es agricultor e

independiente.

0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0%

$828.000 - $15.000.000

$15.000.100 - $45.000.000

$45.000.100 - $60.000.000

mas de $60.000.000

Sus ingresos al año se encuentran entre:

Grafica 7. Tiene conocimiento de las responsabilidades tributarias que tiene en el RUT

Elaboración propia

Se evidencia que la población encuestada no tiene conocimientos acerca de las

responsabilidades tributarias en el RUT, observándose que un 80.5% les falta instruirse

sobre que responsabilidades tienen al momento de formar una ESAL, junta de acción

comunal o al iniciar una actividad económica. Por esta razón las personas tienen que pagar

sanciones a la Dian ya que no tienen conocimiento de las responsabilidades al momento de

crear una entidad.

19,5%

80,5%

Tiene conocimiento de las responsabilidades tributarias que tiene en su RUT

SI NO

Grafica 8. Qué factores considera que influyen en el no cumplimiento de responsabilidades

tributarias

Elaboración propia

Del total de la población encuestada se puede observar lo importante de capacitar a las

personas y de llegar a este tipo de comunidades ya que el porcentaje más alto es

desconocimiento de la norma con un 58.8%, Entendiendo así que las personas en su

mayoría no evaden impuestos por que quieren, sino que les hace falta conocer más las

normas y así poder evitar el incumpliendo de las responsabilidades; además se evidencia

que el segundo factor es comunicación con un 17.1% ya que las personas van a crear una

empresa, ESAL, JAC o registrar su establecimiento de comercio pero no saben, no

preguntan o la DIAN no informa sobre que responsabilidades que deben cumplir al

momento de registrarse.

0% 10% 20% 30% 40% 50% 60% 70%

Desconocimiento de la norma

Factores económicos

Factores personales

Factores familiares

Factores de comunicación

Factores sociales

Factores culturales

Qué factores considera que influyen en el no cumplimiento de responsabilidades tributarias

Grafica 9. Señale algunos temas de interés sobre los cuales le gustaría recibir capacitación

por parte del NAF

Elaboración propia

La gran mayoría de las personas encuestas selecciono todas las opciones, ya que son

temas importantes y necesarios dentro de su entidad. Más sin embargo el tema más

predominante es contabilidad básica con un 35.4% debido a que las entidades capacitadas

son entidades sin ánimo de lucro y juntas de acción comunal que no generan ingresos, por

lo cual no cuentan con un profesional que pueda llevar su contabilidad. Otro tema de interés

es el manejo de libros con un 30.8%, la gran mayoría de juntas de los municipios

capacitados no cuentan con libros, o los tienen en blanco ya que no saben cómo

diligenciarlos o los tienen mal diligenciados por esta razón es otro de los temas más

sugeridos por la comunidad.

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0%

Manejo de libros

Contabilidad basica

Impuesto de Renta

Impuesto de IVA

Manejo de Muisca

Señale algunos temas de interés sobre los

cuales le gustaría recibir capacitación por

parte del NAF

Grafica 10. Conocía el servicio de nuestra universidad

Elaboración propia

El 86.5% de la muestra encuestada no conocía el servicio que presta la Fundación

Universitaria de Popayán con su Núcleo de Apoyo contable y Fiscal. Razón por la cual es

necesario seguir visitando otros municipios para que la comunidad conozca la Universidad

y nuestro servicio.

13,4%

86,6%

Conocía el servicio de nuestra universidad

SI NO

Grafica 11. ¿Quedo satisfecho con la capacitación orientada?

Elaboración propia

El 99% de la población encuestada quedo satisfecha con la capacitación orientada en los

diferentes municipios visitados, se han recibido muchos agradecimientos por visitar

comunidades que no conocían del tema, del servicio ni de la universidad.

El desconocimiento de la norma y la falta de comunicación son factores que influye en

que las entidades no presenten sus obligaciones a tiempo, porque no conocen que

responsabilidades se le atribuyen al momento de constitución.

En la información obtenida de las encuestas se logró evidenciar que la población desea

tener más conocimientos en la parte contable, porque es ahí donde surge un buen manejo

administrativo de las diferentes entidades pertenecientes.

Más allá de haber realizado las capacitaciones, se dio a conocer los servicios prestados

por el Núcleo de apoyo contable y fiscal de la Fundación universitaria de Popayán,

logrando así un mayor reconocimiento de nuestra Universidad y el punto NAF a nivel

municipal.

¿Quedo satisfecho con la capacitación orientada?

SI NO

9. CONCLUSIONES

Las Zonas más afectadas por el conflicto armado necesitan aprender a desarrollar una

cultura tributaria, debido a que estos municipios recibirán beneficios por parte del estado, el

cual les conlleva a tener responsabilidades tributarias al día.

Con las capacitaciones brindadas se logró cumplir las expectativas sobre los temas

tratados y de las preguntas frecuentes de las comunidades, ya que se les brindo un amplio

conocimiento y se dieron ejemplos de la vida cotidiana en donde declara no es solo una

obligación, sino que trae beneficios para quienes la presenten. Se observó apatía al

momento tratar el tema del RUT ya que se han generado diferentes mitos sobre las

obligaciones que conlleva inscribirse y declarar.

Adicional a las capacitaciones realizadas, se dejó una cartilla socializada donde se puede

evidenciar los servicios prestados como punto NAF, el manejo de la plataforma DIAN,

temas de ESAL y ZOMAC y por ultimo las preguntas más frecuentes que llegan tanto a la

oficina como al momento de realizar la capacitación.

La cartilla elaborada, ayuda al fomento de la cultura tributaria ya que la comunidad la va

a poder utilizar cuando necesite realizar algún trámite con la DIAN como también poder

estar pendiente en la plataforma del plazo de declaración, entre otras.

En las salidas de campo realizadas se logró brindar una buena labor social a toda la

comunidad en general, aportando todos nuestros conocimientos aprendidos dentro de la

academia y por parte del punto NAF.

En la encuesta realizada a los municipios una de las preguntas más relevante fue la

numero 9. Señale algunos temas de interés sobre los cuales le gustaría recibir capacitación

por parte del NAF, donde el mayor porcentaje es contabilidad básica seguido de manejo de

libros los cuales son temas de interés para futuras capacitaciones en los municipios del

departamento del Cauca.

Adicionalmente se cumplió con el horario de atención al público en la oficina

actualizando, inscribiendo, cancelando el RUT, asesorando, habilitando facturación, firma

electrónica y agendado citas entre otras, se realizaron informes mensuales del punto NAF,

apoyó logístico de eventos como lo de factura electrónica, régimen simple de tributación,

renta persona natural, también participación en colegios con el juego tribublook, SENA,

plazoleta San Francisco, entre otros.

10. RECOMENDACIONES

Fomentar trabajos de investigación en el Núcleo de apoyo contable y fiscal

Definir un manual de funciones para cada cargo del NAF

Los productos obtenidos en las pasantías anteriores tengan continuidad, mejora y

funcionalidad en otros espacios.

Realizar campaña de planeación tributaria, procedimiento tributario y motivación

a pertenecer al NAF.

Contar con un plan definido para los pasantes.

Hacer un reconocimiento a el mejor voluntario, practicante y pasante por las

funciones cumplidas.

Retomar temas de campañas anteriores.

Adecuar la oficina del NAF.

11. BIBLIOGRAFIA

Fundación Universitaria de Popayán. (s.f). Recuperado de https://fup.edu.co/la-

fup/informacion-general/historia/

FUP segunda IES con oficina NAF en Colombia. (2016). Recuperado de

https://fup.edu.co/fup-segunda-ies-con-oficina-naf-en-colombia/

Rivas, J. (s.f.). El enfoque mixto en los procesos de investigación. Recuperado de

http://biblo.una.edu.ve/documentos/enfoque.pdf

Entidades sin ánimo de lucro-ESAL. (2019). Recuperado de

https://www.dian.gov.co/impuestos/sociedades/ESAL/Paginas/default.aspx

Dirección de impuestos y aduanas nacionales. (2019). Recuperado de

https://www.dian.gov.co/dian/entidad/Paginas/Presentacion.aspx

Peña, A. (2010). contribución de la cultura al crecimiento de la economía regional

española. Cuadernos de Economía, 29 (53). Bogotá, Colombia. Recuperado de

http://www.scielo.org.co/pdf/ceco/v29n53/v29n53a08.pdf

Armas, M. y Colmenares, M. (2009). Educación para el desarrollo de la cultura tributaria.

Universidad Rafael Belloso Chacín. Maracaibo, Venezuela. Recuperado de

https://dialnet.unirioja.es/servlet/articulo?codigo=2937210

Yman, L. y Ynfante, S. (2016). programa de difusión tributaria y su incidencia en la cultura

tributaria de los comerciantes del mercado modelo de tumbes. Universidad Nacional

de Tumbes Facultad de Ciencias Económicas, Perú. Recuperado de

http://repositorio.untumbes.edu.pe/bitstream/handle/UNITUMBES/182/TESIS%20-

%20YMAN%20E%20YNFANTE.pdf?sequence=1&isAllowed=y

Cortázar, J. (2000). Estrategias educativas para el desarrollo de una "cultura tributaria" en

América Latina: experiencias y líneas de acción. Revista del CLAD Reforma y

Democracia. No. 17. Caracas, Venezuela. Recuperado de

https://cladista.clad.org/bitstream/handle/123456789/930/0037901.pdf?sequence=1

&isAllowed=y

Niño, V. (2011). Metodología de la investigación. Ediciones de la U. Bogotá, Colombia.

Portafolio. (2017,10,10).¿Cómo acceder a beneficios tributarios a través de las

Zomac?.Recuperado de: https://www.portafolio.co/economia/que-son-las-zomac-y-

como-beneficiarse-de-ellas-510498

Presidente de la república. Revista ZOMAC. (2018). nuevas oportunidades de inversión.

Ministerio de hacienda y crédito público(2017).decreto 1650 del 9 de octubre del 2017 Por

el cual se adiciona un artículo a la Parte 1 del libro 1; la Sección 1 al Capítulo 23 del

Título 1 de la Parte 2 del libro 1 y los Anexos No. 2 y 3,al Decreto 1625 de 2016,

Único Reglamentario en Materia Tributaria, para reglamentar los artículos 236 y

237 de la ley 1819 de 2016. Bogotá D,C: Ministerio de hacienda y crédito público.

Recuperadode:http://es.presidencia.gov.co/normativa/normativa/DECRETO%

201650%20DEL%2009%20DE%20OCTUBRE%20DE%202017.pdf

Departamento Nacional de Planeacion. Desempeño fiscal. (2017). Recuperado

de:https://www.dnp.gov.co/programas/desarrollo-territorial/Estudios-

Territoriales/Indicadores-y-Mediciones/Paginas/desempeno-fiscal.aspx

Departamento Administrativo Nacional de Estadística. Pobreza monetaria y

multidimensional en Colombia. (2018). Recuperado de:

https://www.dane.gov.co/index.php/estadisticas-por-tema/pobreza-y-

condiciones-de-vida/pobreza-y-desigualdad/pobreza-monetaria-y-

multidimensional-en-colombia-2018#pobreza-por-departamentos-2018

Departamento Administrativo Nacional de Estadística. Resultados Censo nacional

población y vivienda. (2018). Recuperado de:

https://www.dane.gov.co/files/censo2018/informacion-tecnica/cnpv-2018-

presentacion-3ra-entrega.pdf

Departamento nacional de planeación. (2016) índice de incidencia del conflicto

armado. Bogotá D.C Recuperado

de:https://colaboracion.dnp.gov.co/CDT/Poltica%20de%20Vctimas/Construc

ción%20de%20Paz/Documento%20índice%20de%20incidencia%20del%20c

onflicto%20armado.pdf

Peñaloza.R.Q(2004). metodología para la selección de los 25 municipios de los

departamentos de Caquetá, cauca, Huila, Nariño, putumayo, Tolima y valle del

cauca, que harán parte del proyecto.Bogota.D.C. recuperado de:

https://www.javeriana.edu.co/cendex/pdf/1145-04.pdf

1. ANEXOS

Ilustración 4. Capacitación Balboa

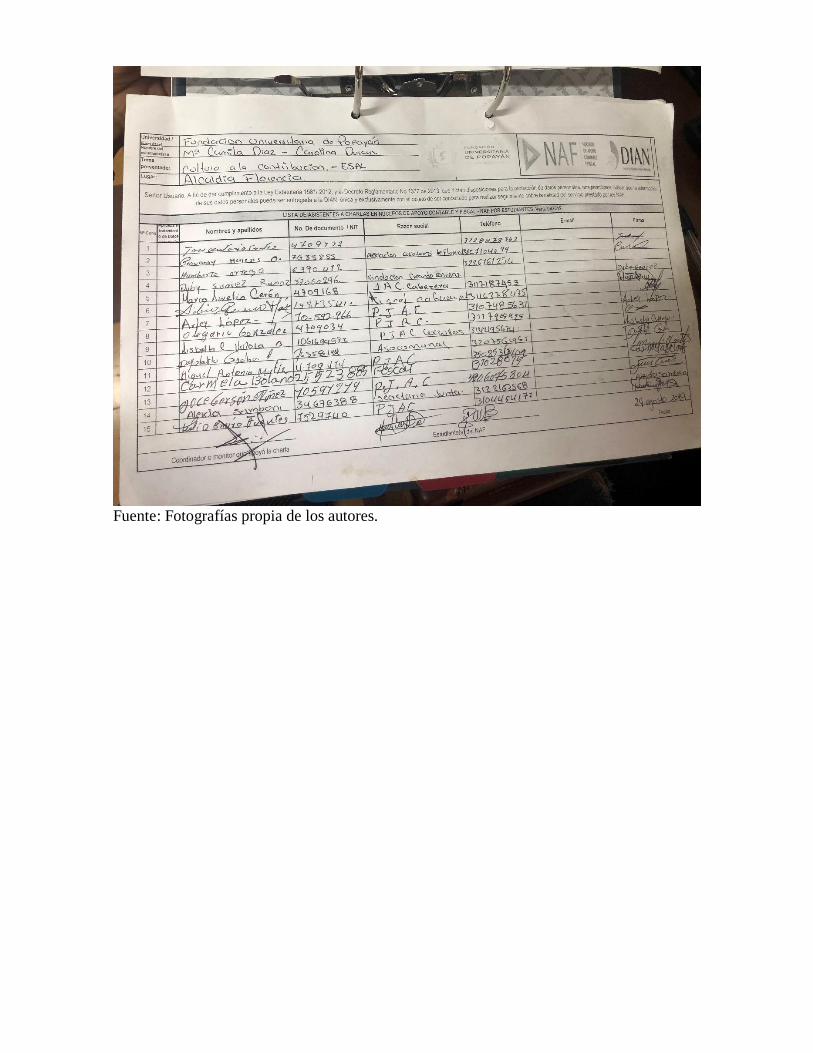

Fuente: Fotografías propia de los autores.

Ilustración 5. Capacitación el Bordo

Fuente: Fotografías propia de los autores.

Ilustración 6. Capacitación estudiantes

Fuente: Fotografías propia de los autores. Ilustración 7. Capacitación Páez Belalcazar

Fuente: Fotografías propia de los autores.

Ilustración 8. Capacitación Rosas

Fuente: Fotografías propia de los autores.

Ilustración 9. Capacitación Bolívar

Fuente: Fotografías propia de los autores.

Ilustración 10. Capacitación Corinto

Fuente: Fotografías propia de los autores.

Ilustración 11. Capacitación el Tambo

Fuente: Fotografías propia de los autores.

Ilustración 12. Capacitación Morales - Cajibio

Fuente: Fotografías propia de los autores.

Ilustración 13. Primer encuentro regional JAC norte del Cauca

Fuente: Fotografías propia de los autores.

Ilustración 14. Capacitación Piendamo

Fuente: Fotografías propia de los autores.

Ilustración 15. Capacitación Suarez

Fuente: Fotografías propia de los autores.

Ilustración 16. Capacitación Florencia

Fuente: Fotografías propia de los autores.

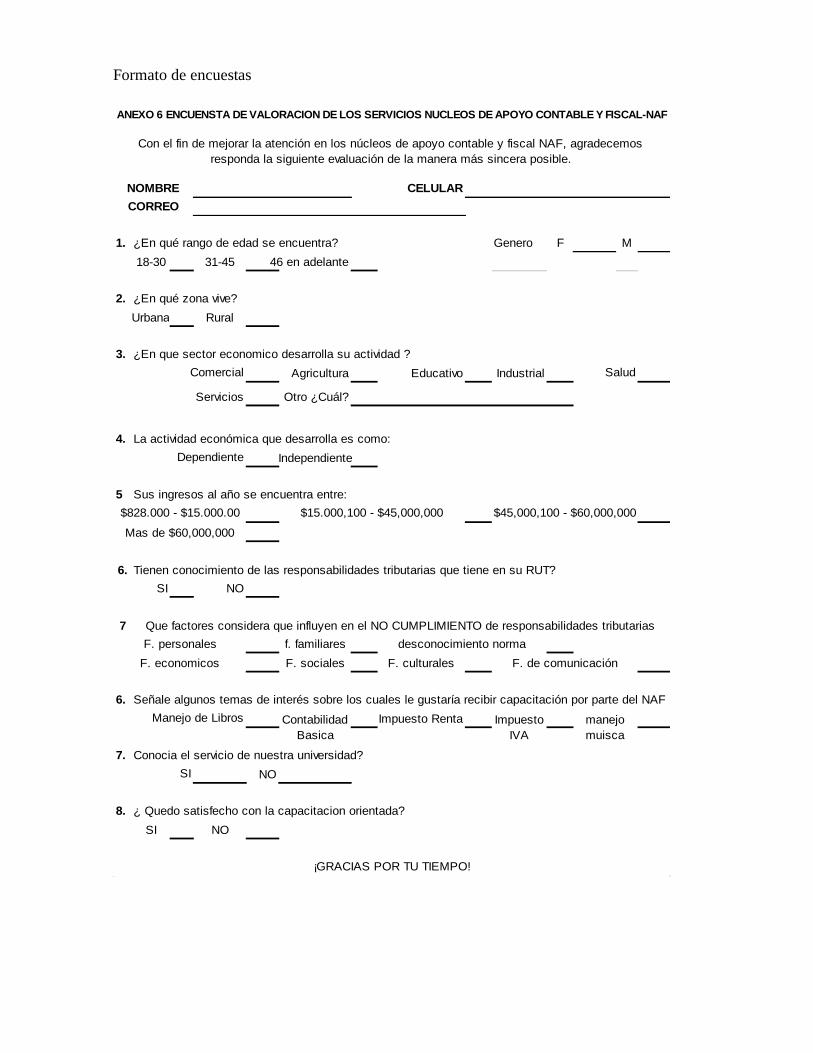

Formato de encuestas

1. Genero F M

18-30 31-45 46 en adelante

2.

Urbana Rural

3. ¿En que sector economico desarrolla su actividad ?

Agricultura Educativo Industrial

Otro ¿Cuál?

4. La actividad económica que desarrolla es como:

Independiente

5 Sus ingresos al año se encuentra entre:

6.

SI NO

7

f. familiares

F. sociales F. culturales

6. Señale algunos temas de interés sobre los cuales le gustaría recibir capacitación por parte del NAF

Impuesto Renta

7. Conocia el servicio de nuestra universidad?

NO

8.

SI NO

¿En qué zona vive?

$15.000,100 - $45,000,000 $45,000,100 - $60,000,000

Mas de $60,000,000

Tienen conocimiento de las responsabilidades tributarias que tiene en su RUT?

Que factores considera que influyen en el NO CUMPLIMIENTO de responsabilidades tributarias

F. personales desconocimiento norma

$828.000 - $15.000.00

SI

Impuesto

IVA

Contabilidad

Basica

manejo

muisca

F. economicos F. de comunicación

ANEXO 6 ENCUENSTA DE VALORACION DE LOS SERVICIOS NUCLEOS DE APOYO CONTABLE Y FISCAL-NAF

Con el fin de mejorar la atención en los núcleos de apoyo contable y fiscal NAF, agradecemos

responda la siguiente evaluación de la manera más sincera posible.

¡GRACIAS POR TU TIEMPO!

Manejo de Libros

¿ Quedo satisfecho con la capacitacion orientada?

Comercial

Dependiente

¿En qué rango de edad se encuentra?

Servicios

Salud

NOMBRE CELULAR

CORREO

Diapositivas: