informe de auditoria administracion federal de ingresos ... · la tarea consistió en la ejecución...

TRANSCRIPT

1

INFORME DE AUDITORIAADMINISTRACION FEDERAL DE INGRESOS PÚBLICOS

DIRECCION GENERAL DE ADUANASVERIFICACIONES ADUANERAS

Al Señor Administrador Federal de laADMINISTRACION FEDERAL DE INGRESOS PUBLICOSDr. Alberto Remigio ABADHipólito Yrigoyen N° 370 – 1 Piso.CIUDAD DE BUENOS AIRES

En virtud de las funciones conferidas por el artículo 85 de la ConstituciónNacional y en uso de las facultades establecidas por el artículo 118 de la ley N° 24.156 laAUDITORíA GENERAL DE LA NACIóN procedió a efectuar un examen en el ámbito de laADMINISTRACIóN FEDERAL DE INGRESOS PúBLICOS (AFIP) - DIRECCIóNGENERAL DE ADUANA (DGA) - ADUANA DE BUENOS AIRES, con el objeto que sedetalla en el apartado 1.

1. Objeto de examen:

La actividad de control desarrollada por la Dirección General de Aduanas mediante lasverificaciones aduaneras, documentales y físicas, de las mercaderías ingresadas al país.

2. Alcance del examen:

El examen se realizó de conformidad con las normas de Auditoría Externa de laAuditoría General de la Nación (AGN), aprobadas por Resolución N°145/93 dictada en virtudde las facultades conferidas por el artículo N°119, inc.d) de la ley N° 24.156.

2.1. La tarea consistió en la ejecución de las pruebas sustantivas y en la profundización deaquellos aspectos relevantes, observados en auditorías anteriores que permitenexaminar el funcionamiento de los circuitos operativos implementados por la entidaden las verificaciones aduaneras, para detectar disfunciones y ausencias de controlesclaves sobre las mercaderías que ingresan al país.Los procedimientos aplicados consistieron en:

Analizar los cambios operados en la estructura de la División Verificación. Recopilar la normativa específica referida a verificaciones aduaneras vigente. Verificar la existencia de Manuales de Procedimientos.

2

Efectuar entrevistas con la Jefatura de la División Verificación, Comisión deSelectividad, División Ordenamientos y Convenios.

Obtener y analizar el listado de personal que presta funciones en la División y nivelde capacitación de los mismos.

Relevar el circuito operativo de la verificación de la mercadería que cursa por canalNaranja y su posible pase a canal Rojo, por canal Rojo y Morado, llevada a cabo enDepósitos Fiscales y Terminales Portuarias. Verificándose:♦ Normativa vigente en la entidad respecto a la verificación por canal de

selectividad y tipo de mercadería, y su cumplimiento por parte de losverificadores.

♦ Mecanismo aplicado para la asignación del verificador.♦ Sistema de contragiros de los verificadores. Causales.♦ Intervención que le compete a la División Verificación respecto de la

documentación complementaria exigible (documento de transporte, certificado deorigen, certificados de cupos, etc.).

♦ Elementos aplicados en la verificación física de la mercadería.♦ Control efectuado a los certificados emitidos por los Organismos de Intervención

Previa.♦ Control aplicado en mercadería con cupos.♦ Los métodos aplicados para valorar someramente la mercadería.♦ El control operado por el Sistema Informático María (SIM) en el proceso de la

verificación.♦ Tipo de denuncias efectuadas por los verificadores. Analizando la aplicación de

las normas vigentes en las denuncias efectuadas por los agentes aduaneros en elejercicio de sus funciones de control sobre las infracciones atribuidas a losimportadores/despachantes. Su seguimiento mediante procesos posteriores a ladetección de los hechos (sumarios).

Relevar las denuncias efectuadas por los verificadores solicitando cambios de valora través de la confección de liquidaciones manuales (L-MAN) y la intervención dela División Valoración aceptando el ajuste.

Solicitar a la Policía Aduanera:♦ Detalle de las intervenciones practicadas sobre aquellas mercaderías ingresadas

por Canales Verde o Naranja y los resultados obtenidos.♦ Detalle de las contraverificaciones practicadas sobre aquellas mercaderías

ingresadas por Canal Rojo y los resultados obtenidos.♦ Informes elevados a la Superioridad respecto de los resultados obtenidos al

practicarse las contraverificaciones. Relevar en la Sección Ordenamientos y Convenios el control aplicado en la

afectación de los cupos, incluyendo las pruebas sustantivas. Requerir a la Comisión de Selectividad los criterios utilizados por la DGA para

asignación de canal. Verificar la comunicación del sector con otras áreas de la AFIP. Solicitar los Sumarios practicados a los Verificadores aduaneros.

3

2.2. No se ha contemplado análisis alguno sobre el correcto funcionamiento de losprocesos computarizados existentes en el ámbito de la AFIP, en cuanto a losprogramas de computación diseñados, los elementos de control que ellos incluyen, lalógica de los lenguajes empleados y la configuración de los equipos utilizados, sinoque la tarea realizada en vinculación con el sistema de procesamiento electrónico dedatos se ha limitado a la consideración del ingreso de datos y del egreso de lainformación del mismo (input/output) cuando las prácticas administrativas relevadasrequieren su utilización.

2.3. Las tareas de campo han sido desarrolladas desde el mes de junio de 2000 hasta abrilde 2001, alcanzando las operaciones ejecutadas durante el ejercicio 1999 y el primersemestre del año 2000.

2.4. Los procedimientos indicados en 2.1. fueron aplicados en la Aduana de Buenos Aires.

2.5. Teniendo en cuenta que el proceso de registración de la verificación en el SIM, porparte de la División Verificación, es similar en todos los Ramos se procedió a analizarel circuito operativo en la Sección B Ramo III – Químicos y en la Sección A Ramo I -Carnes y Cueros y Ramo II - Cereales, Alimentos y Maderas. Analizándose para elresto de los Ramos la información complementaria que el SIM exige presentar en cadaposición arancelaria, efectuando las pertinentes pruebas sustantivas.

3. Aclaraciones Previas:

Esta auditoría sobre verificaciones aduaneras cuenta con el antecedente delrelevamiento practicado oportunamente respecto del Circuito de Importación (Actuación Nº172/99-AGN), la que permitió tomar conocimiento de la actividad desarrollada por la DGAen el ingreso de la mercadería al país. La verificación aduanera que nos ocupa constituye unade las actividades medulares del organismo auditado, con relevancia en dos aspectos:

El control de las mercaderías ingresadas al país; y La recaudación tributaria aduanera.

Desde el inicio de las tareas de auditoría referidas al circuito de importaciónmencionado y durante el desarrollo de la presente, se produjeron modificaciones a nivel dejefatura de la División Verificaciones en dos oportunidades (29/09/99 y 18/12/00), lo quemotivó la realización de nuevas entrevistas, a fin de conocer la posible variación de loscriterios a ser aplicados en los controles a su cargo.

3.1. Marco Institucional y Normativo:

Por Decreto 618/97 es creada la AFIP, la que surge de la fusión de laAdministración Nacional de Aduanas (ANA) y la Dirección General Impositiva (DGI).Dicha entidad ejerce todas las funciones asignadas a las entidades disueltas por las Leyes11.683, 22.091, 22.415 y por el Decreto 507/93 – ratificado por la ley 24.447 - susrespectivas modificaciones, así como por otras leyes y reglamentos.

4

Por el citado Decreto 618/97, la AFIP se encuentra estructuralmente conformadapor la Dirección General Impositiva (DGI) y la Dirección General de Aduana (DGA).Esta última tiene establecidas las atribuciones en el artículo 9 apartado 2.

3.2. Definiciones:

Teniendo en cuenta la particularidad del tema a desarrollar y a efectos de unamejor interpretación se explicitan, de acuerdo a lo establecido en el Código Aduanero(C.A.) Ley N° 22.415 y normas complementarias, las siguientes definiciones.La verificación es una investigación dirigida a determinar la calidad, cantidad, especie ydemás características propias de las mercaderías sujetas al control aduanero, a los finesde lograr una correcta clasificación y valoración por parte del servicio aduanero. Laverificación es de tipo documental y física.

Verificación Documental: la intervención del agente aduanero (verificador) paracontrolar la correspondencia entre el Despacho de Importación y la documentacióncomplementaria exigible por la normativa vigente. Dicho control es asignado a losCanales de Selectividad Naranja, Rojo y Morado.

Verificación Física: la intervención del verificador para controlar la especie, calidad ycantidad de las mercaderías declaradas con la finalidad de constatar sucorrespondencia con la declaración comprometida, como así también un controlsomero del valor manifestado. Dicho control es efectuado a las operaciones incluidasen los Canales de Selectividad Rojo y Rojo Morado.

3.3. Cambios operados en los procedimientos de verificación aplicados luego de la fusiónen AFIP.

Las tareas de verificación aplicadas por la ex Administración Nacional deAduanas se encontraban a cargo de dos Secciones: a)“Equipos Técnicos de Importación”y b) “Equipos Técnicos de Exportación”.

Por Resolución ANA N° 1166/92 la Sección Equipos Técnicos de Importación sefusionó con la Sección Importación de la División de Verificación conformando laUnidad Técnica de Verificación y Valoración de Importación (UTVV), constituida porun verificador responsable de la verificación física y control documental del despacho deimportación, como así también de la valoración.

Por su parte la Resolución ANA N° 372/93, dispuso que la Sección EquiposTécnicos de la División Exportación, se fusione con la Sección Exportación de laDivisión Verificación conformando la Unidad Técnica de Verificación y Valoración deExportación (UTVV), responsable de la verificación física, control documental ycantidades del Permiso de Embarque.

A partir de la puesta en marcha del Sistema Informático María (SIM), laResolución ANA N° 1668/93 dispone que cada ramo tendrá a su cargo el trámite de las

5

solicitudes de destinaciones de importación y exportación, produciendo la fusión de laUnidad Técnica de Valoración y Verificación de Importación con la de Exportación(UTVV). Por esta misma Resolución, se agruparon a las UTVV en los siguientes ramos:

RAMO CONCEPTORamo I Carne y Cueros, abarcando los Capítulos del 1 al 5, el 16 y del 41 a

43.Ramo II Cereales, Alimentos y Maderas, abarcando los Capítulos 6 a 12, 14,

16 a 24 y de 44 a 46.Ramo III Productos Minerales y Químicos, abarcando los Capítulos 13, 15 y

del 25 al 40.Ramo IV Papeles, Textiles y sus manufacturas, abarcando los Capítulos 47 a

49, y del 50 al 63.Ramo V Metales, Vidrio y Materias Análogas; Armas, Abarcando los

Capítulos 68 a 70, 72 a 83 y el 93.Ramo VI Máquinas y Material de transporte, abarcando los Capítulos 84 y del

86 al 89.Ramo VII Electricidad y Optica, abarcando los capítulos 85 y 90.Ramo VIII Varios, abarcando los Capítulos 64 a 67, 71, del 91 al 92 y del 94 al

97.

Mediante la Resolución ANA N° 986/97, se dispone que las UTVV sedenominarán en lo sucesivo Unidad Técnica de Verificación (UTV) y continuaránejerciendo como hasta el presente las funciones de verificación física, documental ycontrol somero de valor.

Por último a través de la Resolución DGA N° 315/99, se aprueba lareestructuración de los ocho Ramos en cuatro Secciones a saber:

SECCION RAMO/CONCEPTOA Ramo I: Carnes y cueros.

Ramo II: Cereales, alimentos y maderas.B Ramo III: productos Minerales y Químicos.C Ramo IV: Textiles, papeles y sus manufacturas.

Ramo VIII: Varios.D Ramo V: Metales, vidrios y materias análogas. Armas.

Ramo VI: Máquinas y material de transporte.Ramo VII: Electricidad y óptica.

3.4. Normativa vigente:

Como oportunamente se señalara en el informe referido al Circuito deImportación, la División Verificación no cuenta con Manual de Procedimientos. Eldesarrollo de las tareas del verificador sólo tiene en cuenta la normativa vigenterelacionada con la mercadería que aparece en el SIM en función de la posición

6

arancelaria de cada operación, tales como las observaciones específicas en función de lacalidad, prohibiciones, restricción y o valor, las que, de acuerdo a lo manifestado por losresponsables del área, se encuentran compiladas en un gran número de Instructivos,Disposiciones, etc. Se deja constancia que solicitadas al sector, éstas no fueronproporcionadas.

En consecuencia, fue necesario compilar las reglas vigentes sobre el tema bajoexamen, tarea que resultó dificultosa, dado que la AFIP-DGA, a partir de la fusión, nocuenta con una biblioteca actualizada. Se debió recurrir entonces a la informaciónexistente en la página de la Intranet de la AFIP, a la biblioteca de la DGA y a la base dedatos de la Editorial IARA (Interpretación y Aplicación de Régimen Aduanero). EnAnexo I se detalla la compilación de la normativa vigente obtenida de las fuentesconsultadas.

3.5. Metodología de Selectividad de Canal a través del Sistema Informático María.

Los estándares de selectividad incorporados al SIM son los establecidos por laComisión de Selectividad de la DGA, con más los fijados por normas específicas. Serecuerda que dicha Comisión tiene la finalidad de establecer estándares de selectividad yadministración de riesgo para incrementar la capacidad preventiva en la lucha contra losilícitos aduaneros.

Al momento de la oficialización de las "Solicitudes de Destinación deImportación" el SIM asigna el canal, para luego recién, si fue naranja o rojo, intervenirlos verificadores. Estos agentes aduaneros deberán proceder al cambio de Canal Naranjaa Rojo cuando el control documental no resulte satisfactorio, siendo el único caso en elque el verificador interviene en la asignación de canal.

3.6. Organismos de Intervención Previa:

Existen organismos que deben intervenir en forma previa a la importacióncertificando el origen, calidad y factibilidad de ingreso al país de determinadasmercaderías.

Los Organismos que deben llevar a cabo las intervenciones previas identificadoshasta el momento son:• Administración Nacional de Medicamentos, Alimentos y Tecnología Médica

(ANMAT). Dependen del ANMAT el Instituto Nacional de Alimentos (INAL) y elInstituto Nacional de Medicamentos (INAME)

• Servicio Nacional Sanidad Animal (SENASA)• Instituto Argentino de Sanidad y Calidad Vegetal (IASCAV)• Instituto Nacional de Tecnología Industrial (INTI)• Instituto Nacional de Tecnología Agropecuaria (INTA)• Registro Nacional de Armas y Municiones (RENAR)• Secretaría de Programación para la Prevención de la Drogadicción y Lucha contra el

Narcotráfico (SEDRONAR).

7

• Secretaría de Medio Ambiente - Flora y Fauna.

La DGA una vez producida la oficialización de las "Solicitudes de Destinación deImportación" de las mercaderías sujetas a la intervención de los organismos detalladosprecedentemente, y sobre las cuales recae canal Naranja (verificación documental) oRojo (Verificación documental/física), exige al importador/despachante en primertérmino la declaración del certificado emitido por el correspondiente organismo, a travésdel Sistema Informático María (SIM). Presentado el despacho constata que elimportador/despachante haya adjuntado como documentación complementariaobligatoria el original del certificado emitido por el Organismo de Intervención previapertinente. Luego se designa verificador por el canal asignado, quién practica laverificación documental, dando validez o no al certificado presentado.

3.7. Cupos de ingresos de mercaderías al país:

En virtud de una decisión gubernamental que puede ser consecuencia de unacuerdo con otro país, o para promover determinada actividad local, se otorganbeneficios arancelarios o algún régimen de preferencia a los importadores de ciertasmercaderías. Para medir la cantidad de ese beneficio se utiliza el instrumentodenominado "cupo", éstos pueden ser los siguientes:

3.7.1. Cupos aplicables a terceros países:

Para proteger a una determinada rama de producción nacional de un aumentoimprevisto de las importaciones de cualquier producto que cause, o pueda causar, unperjuicio grave a dicho sector, el Estado limita la cantidad de ingreso al país de lasmercaderías alcanzadas, determinando cupos. Los cupos se rigen por las resolucionesdictadas por el Ministerio de Economía Obras y Servicios Públicos, detalladas en AnexoI.

Cupos de Acuerdos dentro del Marco de la Asociación Latinoamericana deIntegración (ALADI):Dentro de la ALADI se negocian acuerdos de alcance parcial, y de cuya celebraciónno participa la totalidad de los países miembros. Los derechos y obligaciones que seestablezcan a partir de dichos acuerdos regirán exclusivamente para los paísesmiembros que los suscriban o que a ellos se adhieran. Entre los acuerdos de alcanceparcial, y que afectan a la determinación de cupos, podemos citar:• Acuerdo de Complementación Económica (ACE): son una modalidad más

avanzada de los Acuerdos de Alcance Parcial, ya que tienen por objeto promoverel máximo aprovechamiento de los factores de la producción, estimular lacomplementación económica, asegurar condiciones equitativas de competencia,facilitar la concurrencia de los productos al mercado internacional e impulsar eldesarrollo equilibrado y armónico de los países miembros por medio de diferentespolíticas.

• Preferencia Arancelaria Regional (PAR): son acuerdos que consisten en unasimple reducción porcentual de los gravámenes aplicables a las importaciones

8

desde terceros países, que los países miembros se otorgan recíprocamente sobrelas importaciones de productos originarios de sus respectivos territorios.

• Acuerdo Regional de Apertura de Mercados (ARAM): destinados a establecercondiciones favorables para la participación de los países de menor desarrolloeconómico relativo en el proceso de integración económica de la ALADI, con elpropósito de asegurarles un tratamiento preferencial a una serie de productos, sinreciprocidad, tendiendo a la eliminación total de gravámenes aduaneros y demásrestricciones.

3.7.2. Cupos de promoción Industrial y otros:

El Régimen de promoción industrial implementado en nuestro país, tiene comofinalidad la creación y aplicación de una serie de medidas con el objeto de estimular eldesarrollo pleno de las economías regionales en una zona determinada. Los cuposvigentes hasta el momento son:

Ley de Promoción Industrial. Regímenes de promoción. Beneficios tributarios.Regímenes regionales. La Rioja, San Luis, Catamarca, San Juan, Mendoza. Ley N°22.021 y sus modificatorias.

Además se encuentran vigentes los cupos establecidos por: Régimen de Inversiones para la Actividad Minera. Ley N° 24.196/93. Régimen de Especialización Industrial. Decreto N° 2.641/92. Exención de gravámenes a bienes importados con destino a la enseñanza,

investigación y salubridad. Decreto N° 732/72.

3.8. Participación de las Cámaras Empresariales en la verificación:

Por Resolución General N° 701/99-AFIP se dispuso la participación en calidad deobservadoras de las Cámaras, Federaciones y Asociaciones representativas de lasactividades sectoriales, en las verificaciones físicas de las mercaderías de lasDestinaciones de Importación, cuando se les haya asignado canal rojo de selectividad.

Luego, para facilitar la información necesaria, por Resolución General N°799/00-AFIP se resuelve que las entidades enunciadas precedentemente accedan a losdatos que proporciona el SIM a través de la transacción Consulta de Aviso de Carga, encarácter de usuario de consulta. A tal fin fueron instalados puestos de trabajo del SIM enla Unión Industrial Argentina, Cámara Argentina de Comercio y Cámara deImportadores de la República Argentina.

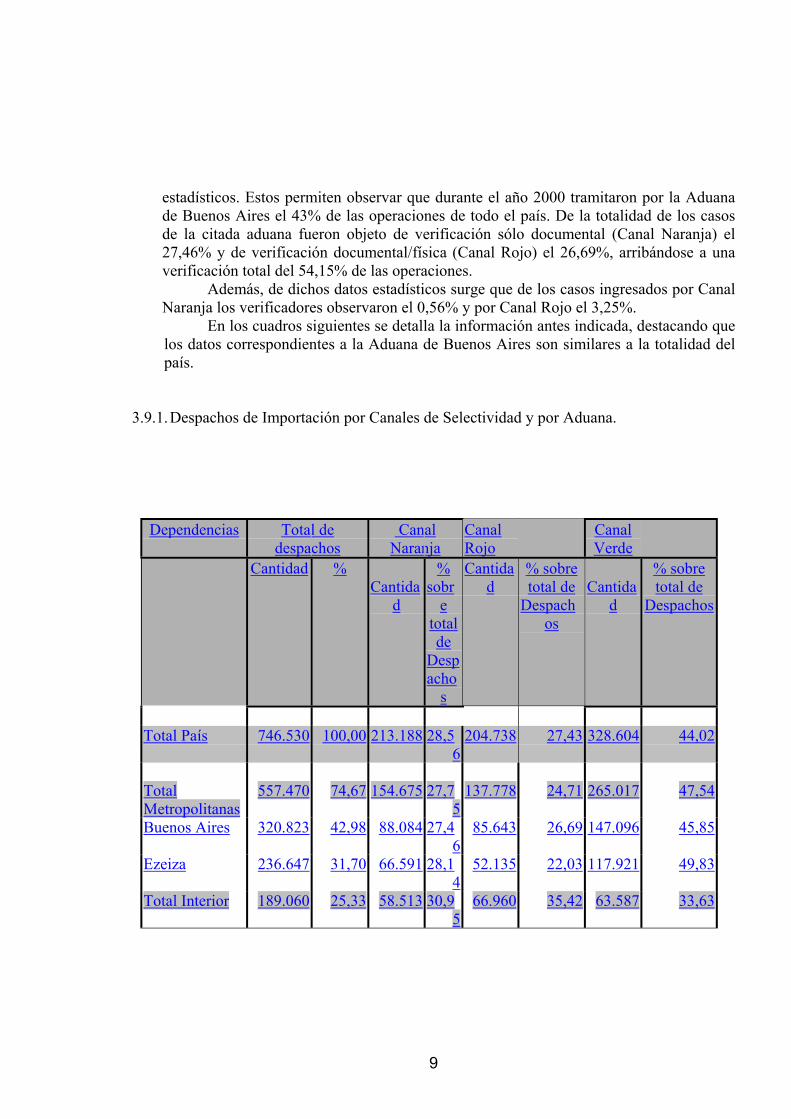

3.9. Datos Estadísticos Enero a Diciembre año 2000:

De la información que proporciona el Sistema Informático María, la Dirección dePlanificación Estratégica - Departamento de Control de Gestión, elabora datos

9

estadísticos. Estos permiten observar que durante el año 2000 tramitaron por la Aduanade Buenos Aires el 43% de las operaciones de todo el país. De la totalidad de los casosde la citada aduana fueron objeto de verificación sólo documental (Canal Naranja) el27,46% y de verificación documental/física (Canal Rojo) el 26,69%, arribándose a unaverificación total del 54,15% de las operaciones.

Además, de dichos datos estadísticos surge que de los casos ingresados por CanalNaranja los verificadores observaron el 0,56% y por Canal Rojo el 3,25%.

En los cuadros siguientes se detalla la información antes indicada, destacando quelos datos correspondientes a la Aduana de Buenos Aires son similares a la totalidad delpaís.

3.9.1.Despachos de Importación por Canales de Selectividad y por Aduana.

Dependencias Total dedespachos

CanalNaranja

CanalRojo

CanalVerde

Cantidad %Cantida

d

%sobr

etotalde

Despacho

s

Cantidad

% sobretotal de

Despachos

Cantidad

% sobretotal de

Despachos

Total País 746.530 100,00 213.188 28,56

204.738 27,43 328.604 44,02

TotalMetropolitanas

557.470 74,67 154.675 27,75

137.778 24,71 265.017 47,54

Buenos Aires 320.823 42,98 88.084 27,46

85.643 26,69 147.096 45,85

Ezeiza 236.647 31,70 66.591 28,14

52.135 22,03 117.921 49,83

Total Interior 189.060 25,33 58.513 30,95

66.960 35,42 63.587 33,63

10

3.9.2. Despachos de Importación. Canal Naranja - Observaciones.

Dependencias TotalDespac

hos

CanalesNaranja

Observ. /

Desp.(%)

Despachos

Observaciones

Casos % Total Calidad

Cantidad

FaltaDoc.

Peso Valor

Volumen

Total País 746.530 213.188 28,56

1.148

307 67 424 45 303 2 0,54

TotalMetropolitanas

557.470 154.675 27,75

774 283 54 175 30 231 1 0,50

Buenos Aires 320.823 88.084 27,46

497 175 17 104 22 178 1 0,56

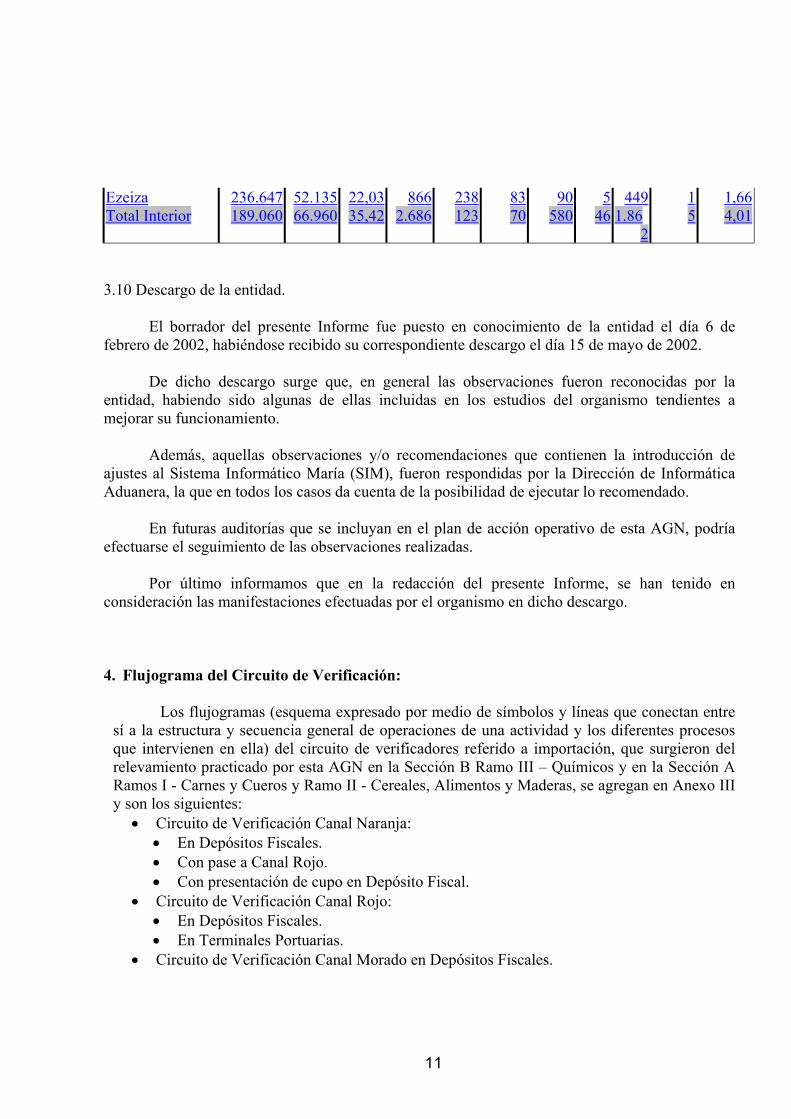

Ezeiza 236.647 66.591 28,14

277 108 37 71 8 53 0 0,42

Total Interior 189.060 58.513 30,95

374 24 13 249 15 72 1 0,64

3.9.3. Despachos de Importación. Canal Rojo. Observaciones.

Dependencias TotalDespach

os

Canales Rojo Observ./ Desp.

(%)Despachos Observacione

sCasos % Total Calida

dCantid

adFaltaDoc.

Peso Valor

Volumen

Total País 746.530 204.738

27,43 6.336 953 239 968 127 4.039

10 3,09

TotalMetropolitanas

557.470 137.778

24,71 3.650 830 169 388 81 2.177

5 2,65

Buenos Aires 320.823 85.643 26,69 2.784 592 86 298 76 1.728

4 3,25

11

Ezeiza 236.647 52.135 22,03 866 238 83 90 5 449 1 1,66Total Interior 189.060 66.960 35,42 2.686 123 70 580 46 1.86

25 4,01

3.10 Descargo de la entidad.

El borrador del presente Informe fue puesto en conocimiento de la entidad el día 6 defebrero de 2002, habiéndose recibido su correspondiente descargo el día 15 de mayo de 2002.

De dicho descargo surge que, en general las observaciones fueron reconocidas por laentidad, habiendo sido algunas de ellas incluidas en los estudios del organismo tendientes amejorar su funcionamiento.

Además, aquellas observaciones y/o recomendaciones que contienen la introducción deajustes al Sistema Informático María (SIM), fueron respondidas por la Dirección de InformáticaAduanera, la que en todos los casos da cuenta de la posibilidad de ejecutar lo recomendado.

En futuras auditorías que se incluyan en el plan de acción operativo de esta AGN, podríaefectuarse el seguimiento de las observaciones realizadas.

Por último informamos que en la redacción del presente Informe, se han tenido enconsideración las manifestaciones efectuadas por el organismo en dicho descargo.

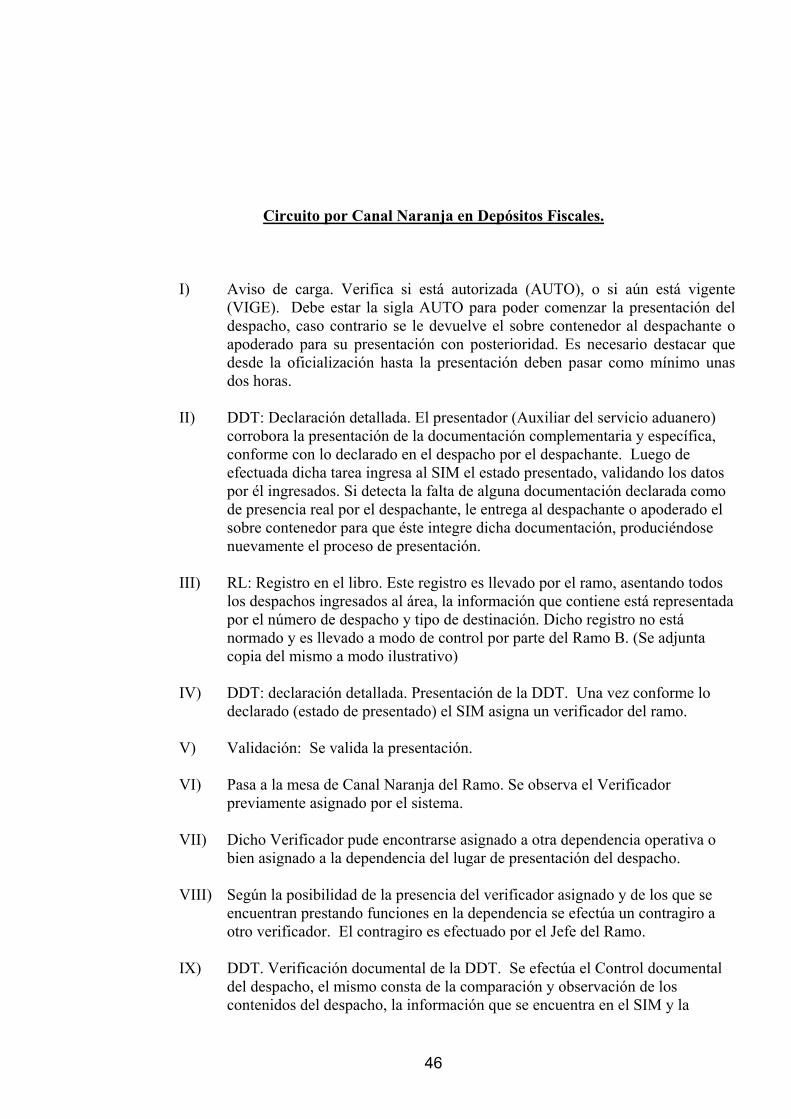

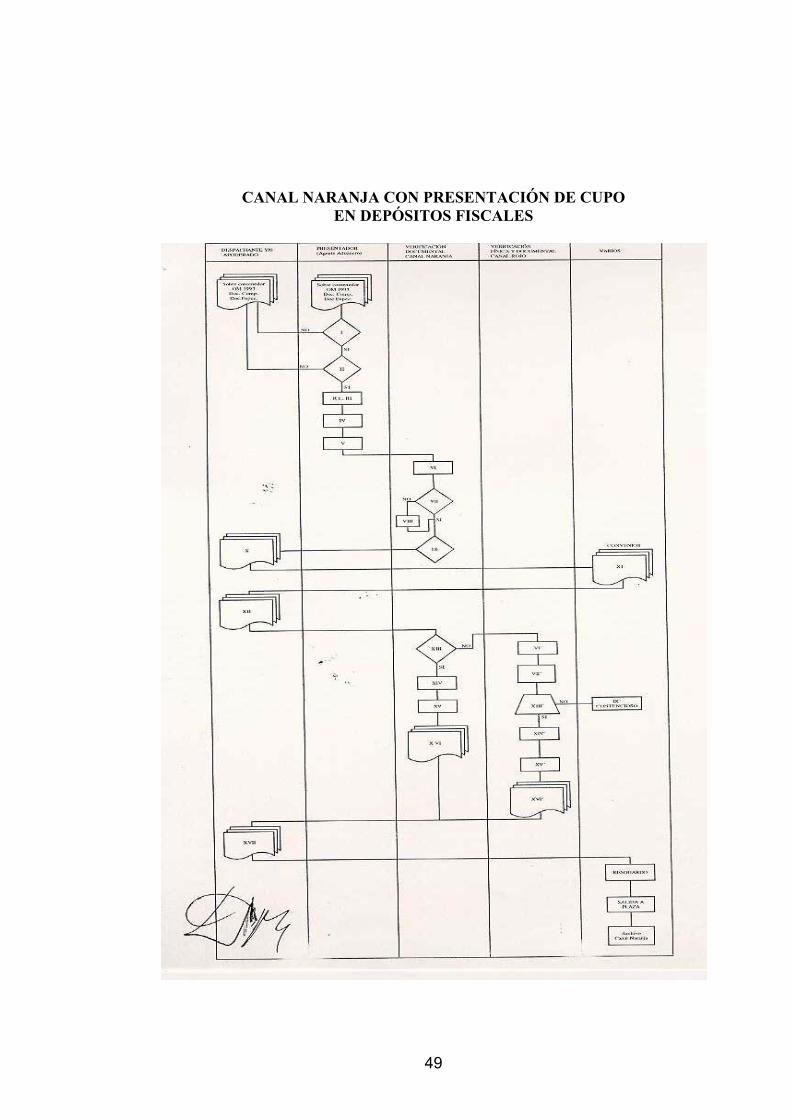

4. Flujograma del Circuito de Verificación:

Los flujogramas (esquema expresado por medio de símbolos y líneas que conectan entresí a la estructura y secuencia general de operaciones de una actividad y los diferentes procesosque intervienen en ella) del circuito de verificadores referido a importación, que surgieron delrelevamiento practicado por esta AGN en la Sección B Ramo III – Químicos y en la Sección ARamos I - Carnes y Cueros y Ramo II - Cereales, Alimentos y Maderas, se agregan en Anexo IIIy son los siguientes:

• Circuito de Verificación Canal Naranja:• En Depósitos Fiscales.• Con pase a Canal Rojo.• Con presentación de cupo en Depósito Fiscal.

• Circuito de Verificación Canal Rojo:• En Depósitos Fiscales.• En Terminales Portuarias.

• Circuito de Verificación Canal Morado en Depósitos Fiscales.

12

A través de los flujogramas del Circuito de verificación se reflejan los procesosoperativos generados en el área y la vinculación de esta con otras áreas de la DGA, con otrosOrganismos Oficiales y de carácter privado.

5. Comentarios y Observaciones:

Con carácter introductorio se informa que en las visitas efectuadas a las áreasdonde se desarrollan las tareas auditadas, se observó que existe un ambiente distendido en larelación entre los distintos actores intervinientes en el proceso, que excede las normas debuena conducta, situación que puede afectar la eficacia de los controles existentes.

5.1. Falta de Manual de Procedimiento e incumplimiento de la normativa existente:

La División Verificación ha manifestado que no cuenta con Manual de Procedimientosque reglen las tareas de verificación, situación a la que se hiciera referencia en el informecorrespondiente al Circuito de Importación (Actuación Nº 172/99-AGN). Al respecto,luego de la recopilación de la normativa vigente se ha constatado la existencia de laInstrucción General N° 8/98-DGA (SDG OAM), la que determina las pautas deprocedimientos de la verificación física, en la Terminal EXOLGAN y los depósitosexistentes en dicha terminal de la Aduana de Buenos Aires y en la Aduana de Ezeiza,ambas dependientes de la Subdirección General de Operaciones AduanerasMetropolitanas. La mencionada Instrucción es aplicable a todas las operaciones con canalrojo, con el fin de establecer que las mercaderías corresponden a la especie, calidad,cantidad y valor somero declarado. A través del instructivo se definen:

Unidad de verificación. Muestreo de Unidades a verificar. Distribución de la elección de la muestra. Extensión de las unidades a verificar por parte del verificador. Verificación Integral (100% de las mercaderías) el que no podrá ser inferior al 1% del

total de los canales rojos. Constancia de lo verificado.

Sobre el particular es de destacar que, en oportunidad de relevar el circuito deverificación física practicada por los verificadores en los depósitos fiscales como en lasterminales, surge que en algunos casos desconocen la citada norma y en otros laconsideran no aplicable por cuestiones operativas.Al efectuar el descargo el organismo manifiesta que considera que el Manual deProcedimientos ”debería diagramarse con la opinión conjunta de las áreas técnica,informática, operativa y de Programas y normas de Procedimientos Aduaneros, a efectosde conciliar las competencias, procedimientos técnicos e informáticos y aplicabilidadoperativa. Dicho manual de procedimientos constituiría en el análisis F.O.D.A.” (Matrizpara el estudio del Fortalecimiento, Oportunidades, Debilidades y Amenazas) “unaoportunidad de mejora”.

13

5.2. Falta de capacitación del personal:

Los verificadores carecen de una adecuada capacitación, no sólo sobre la temáticaaduanera sino también con relación a la especialización propia por "ramo". Ello se agravapor dos circunstancias, una es que la fusión de ramos implementada por ResoluciónN°315/99-DGA, obligó a entender a los verificadores en operaciones con mercaderíasdiferentes a su habitual función y a su especialidad, otra es que se implementó unapolítica de alta rotación del personal.Si bien la rotación de personal es aconsejable en este tipo de actividad, se requiere para eldesarrollo normal de las tareas una adecuada capacitación previa, situación que no sepresenta en el área bajo análisis, en la que el 80% del personal cuenta con una antigüedadno mayor a 6 años.Ante la situación expuesta la jefatura de la División Verificación ha manifestado que parasuplir la falta de capacitación, ha implementado reuniones internas en las que el personaljerárquico de cada "ramo", que cuenta con mayor experiencia en los distintos temasaduaneros, instruye a los nuevos agentes.Al efectuar el descargo el organismo informa que durante el año 2001 los verificadores yauxiliares han efectuado cursos y jornadas, no obstante entienden que “la capacitacióndebe ser constante, teniendo en cuenta la diversa y compleja normativa vigente y suscontinuas modificatorias”.

5.3. Inconvenientes producidos por la agrupación de "ramos":

Tal como se indicara en el apartado 3.3. , por Resolución 315/99-DGA se establece laagrupación de los ocho "ramos" en cuatro secciones. Esta agrupación provoca que sereúna en una misma sección los verificadores que deberán intervenir en operaciones demercaderías de características muy diferentes, no respetando la especialidad de cada unopara la asignación. Ello genera serias diferencias de criterios aplicados por losverificadores por desconocimiento, tanto técnico como normativo, de las mercaderíassujetas a verificación.Esta situación fue destacada por la jefatura de la División en oportunidad de elevar a laSuperioridad el Plan Integral de Mejoras y de Transformación Cultural Etapa II y III dela División Verificaciones, en el que solicitó la revisión del sistema actual de fusión.En su descargo el auditado manifiesta que “En el análisis F.O.D.A. elevado a lasuperioridad el sistema de agrupación de Ramos en cuatro Secciones – Ramos seconsidera como una de las debilidades, y por lo tanto el modificar la actual estructuradebe constituir una prioridad tratándose de una problemática de organización. Launificación operativa entre Importación y Exportación también lo es, pero es opinión deesta instancia que deberá realizarse en etapas posteriores, siendo que el plantel deverificadores, teniendo en cuenta la realidad actual, sería insuficiente.”

5.4. Debilidades en la asignación del verificador y contragiros efectuados:

Una vez producida la oficialización de las "Solicitudes de Destinación de Importación",automáticamente le es asignado canal (Verde, Naranja, Rojo o Morado) a la mercadería

14

ingresada al país. En el caso que el canal asignado haya sido Naranja, Rojo o Morado, lamercadería será objeto de verificación. Por lo tanto el importador/despachante sepresenta en la oficina de la División de acuerdo al ramo correspondiente procediendo apresentar el despacho, a la espera de la asignación del verificador.

5.4.1. Si bien el SIM realiza automáticamente la asignación del verificador al momento de lapresentación del despacho, lo hace teniendo en cuenta sólo el listado de personal de lasección a la que pertenece el ramo de la mercadería ingresada, sin considerar el "giro"semanal (ubicación física- Terminal, depósitos, etc.) del verificador que la divisiónefectúa por sorteo, dato que no es ingresado al SIM.Este procedimiento provoca que en la mayoría de las operaciones dicha asignación debaser corregida por el jefe de la sección mediante un "contragiro"(asignación de otroverificador), de acuerdo a lo manifestado por el Jefe de la División Verificación. Enconsecuencia, esta situación hace perder eficacia al proceso de designación delverificador prevista en el SIM.

5.4.2. Además el SIM asigna al verificador con prescindencia del "ramo" mayoritario enimportancia de valor en la destinación, en los casos de importaciones que amparan amás de una posición arancelaria, provocando él "contragiro", salvo que se hayaproducido un acierto informático.

5.4.3. Del análisis practicado sobre la información del SIM, correspondiente al cuartotrimestre de 2000, se ha constatado la asignación de una cantidad excesiva deverificaciones a un mismo verificador, considerando que fueron realizadas durante lajornada laboral normal, 8 horas diarias. En los últimos 3 meses del año 2000, severificó la existencia de 123 casos en los que se ejecutaron entre 38 a 16 verificacionesen un mismo día, por el mismo verificador, por canal rojo, cuando el promedio diariode ese período por agente es de cinco (5) casos.

Además, respecto de todo el apartado 5.4. la Dirección Informática Aduanera en eldescargo manifiesta que “se entiende que estas observaciones serían salvadas durantela etapa de Análisis y Diseño por parte de las áreas definidoras para la tarea dedesarrollo planificada (2.42 “Giro de Verificadores por zona”)”.

5.5. Deficiente supervisión a los verificadores:

5.5.1. Como consecuencia de la tarea descripta en el apartado 3.4. , se ha constatado laexistencia de la Instrucción General N° 3/98 DGA (SDG LTA) de fecha 13/04/98, através de la cual se determinaban, "con carácter experimental", los procedimientosaplicables a las operaciones de importación de bienes a los que les hubiera sidoasignado canal rojo en la Terminal EXOLGAN a partir del 14/04/98 y por el términode un mes.Entre otros aspectos, el Anexo I apartado V – Supervisión - del citado instructivo,establecía una serie de funciones a ser desarrolladas por los Supervisores de laterminal, quienes tenían a su cargo, entre otros aspectos:

15

La supervisión operativa y funcional de la verificación. Canalizar, ante la solicitud de un especialista por parte de los verificadores, dicho

pedido a la División y requerir el personal de verificación adicional necesario. Supervisar directamente al menos dos operaciones documentales diarias y dos

operaciones físicas, elaborando un informe semanal.

Esta AGN no ha podido acceder a los resultados obtenidos del aplicativo dereferencia; habiéndose constatado que desde el citado Instructivo General, cuyaduración fue sólo de un mes, la AFIP-DGA no ha dictado normativa que regule laactividad del Supervisor relacionada al “control” de la tarea de los verificadores,estableciendo pautas, evidencias y documentación de su intervención, sin perjuicio dela definición de misiones y funciones contenidas en la Disposición N°500/99

Sobre el tema que nos ocupa, recientemente la División Verificación ha dispuesto porNota N° 2342/01 (DV VERI) de fecha 02/05/01, que a partir del 03/05/01 tanto lossupervisores de cada ramo, como los destacados en terminales portuarias, efectúen unaselección de destinaciones sobre las que realizarán tareas de “verificación conjunta”con los verificadores, debiendo presentar un informe semanal. Dicha medida fuepuesta en conocimiento del Administrador de la Aduana de Buenos Aires por Nota2344/01 (DV VERI).

Se evidencia entonces que desde el 14/05/98, fecha en la cual quedó sin efecto laInstrucción General N° 03/98, hasta el 03/05/01, fecha de aplicación de lo dispuesto enla nota N° 2342/01 (DV VERI), que no dispone un efectivo control sino una“verificación conjunta”, no existió norma alguna que regule la supervisión, quedandoa criterio de cada supervisor la realización de las intervenciones pertinentes, a fin decontrolar el normal desempeño de los verificadores en los controles tantodocumentales como físicos. Sin que se haya obtenido evidencia documental de laactividad de los supervisores.

5.5.2. De las verificaciones realizadas no se efectúa informe alguno a los Jefes de sección, ano ser que de ellas surjan novedades tales como la realización de L-MAN(Liquidación Manual, por diferencia de tributo o valor referencial), denuncias, pase decanal, etc.. Cabe destacar que estas novedades son elevadas en forma mensual y coninformación estandarizada, con un fin meramente estadístico y no de control.

5.6. Del análisis practicado al circuito operativo de las verificaciones aduaneras, surgieronlas disfunciones que a continuación se detallan:

5.6.1. Presentación del Despacho en el caso de canales Naranja, Rojo y Morado: elimportador/despachante se apersona ante la DGA en la ventanilla del "ramo"correspondiente, procediendo a presentar el despacho ante el auxiliar administrativodel servicio aduanero denominado “Presentador”. Es el encargado de recibirlo ycontrolar que lo declarado en el SIM, por los citados operadores, como documentación

16

complementaria exigible, se haya adjuntado al despacho, sin efectuar otro tipo devalidación. Dicho auxiliar da el carácter de presentado al despacho y procede asolicitar al sistema la asignación del verificador de acuerdo a la posición arancelaria dela mercadería.Luego de presentado el despacho, el mencionado agente procede a la registración delmismo en un libro de entradas. Dicho libro no se encuentra normado, permitiendo quela información existente en el mismo sea diferente en cada sección o ramo.Una vez presentado el despacho y registrado en el libro, el presentador lo gira a lamesa del canal que le haya sido asignado (Naranja, Rojo o Morado), para proceder a laverificación documental y/o física, según corresponda. Cabe aclarar que el presentadorno deja constancia del pase a la mesa correspondiente. Además, no es remitido al Jefede Sección, a efectos de que tenga control de los Despachos ingresados y efectúe loscontragiros necesarios. De la práctica actual son los verificadores destacados en lamesa del canal correspondiente los encargados de recibir los despachos y solicitar elcontragiro en el caso de que el verificador asignado por el sistema se encuentreafectado a otro canal o terminal.

5.6.2. Canal Naranja – Verificación Documental:

Para efectuar la verificación documental el verificador requiere de informaciónadicional a la descripta en el despacho y es la denominada documentacióncomplementaria y específica. Del relevamiento practicado se ha constatado que apartir de la Resolución ANA Nº 1394/97 a través de la cual se elimina la obligación deformular la "declaración comprometida por medios alfabéticos" en el despacho,provoca diferencias entre la descripción que surge del despacho y la precisada en lainformación documental, originando denuncias o pases de canal que demoran eltrámite.

Esta situación ya fue descripta en el informe anterior correspondiente alrelevamiento Circuito de Importación (Actuación Nº 172/99-AGN)

5.6.3. Canal Rojo – Verificación Documental/Física:

A los despachos de importación que se les asigna este canal, además del controldocumental, se realiza el control físico de la mercadería con el objeto de observar quela misma se corresponda con lo declarado por el importador/despachante, comotambién que le sea aplicable el régimen arancelario e impositivo que se indica en eldespacho.El despacho es entregado al "Presentador", como se manifestó en el punto 5.6.1.precedente y pasado a la mesa de Canal Rojo del "ramo" correspondiente, donde enprimer lugar, se le efectúa el control documental. Luego el verificador se desplazahacia el lugar donde se encuentra ubicada la mercadería para efectuar allí laverificación física. De lo descripto es importante resaltar los siguientes aspectos:a. El verificador se dirige al Depósito Fiscal o Terminal donde se encuentra la

mercadería acompañado por el Apoderado o Despachante, en muchos casos sonéstos los que trasladan al agente aduanero cuando no cuenta con movilidad propia.

17

La DGA no proporciona a los verificadores los medios necesarios para que puedandesplazarse a los distintos Depósitos Fiscales o Terminales para el cumplimientode sus funciones.

b. Como se informó en el apartado 5.1., existe la Instrucción General N° 08/98-DGA(SDG OAM), a través de la cual se establecen los procedimientos de verificaciónfísica en una terminal de la Aduana de Buenos Aires y en Ezeiza.Del relevamiento efectuado surge que en la mayoría de los casos no respetan lacantidad mínima de las muestras a verificar en el contenedor, no dejan constanciade los bultos verificados a través de la aplicación de una faja identificatoria, nidejan evidencias del procedimiento aplicado en el despacho, como lo exige lamencionada Instrucción, vigente en la actualidad.Se constató que la División Verificación por Nota N° 2777/01 (DV VERI) del30/05/01 elevó a consideración del Sr. Administrador de la Aduana de BuenosAires un proyecto de Instrucción que a grandes rasgos propone implementar elmismo procedimiento que la Instrucción General N° 08/98-DGA (SDG OAM),generalizándola a todas las Terminales Portuarias y Depósitos de la Aduana deBuenos Aires.En la actualidad se constató que no existe un registro concreto, preciso y detalladode los bultos verificados y el resultado arrojado por dicha tarea, tanto en el SistemaInformático María como en planillas confeccionadas a tal efecto, o en el propiocuerpo del despacho verificado.

c. Los verificadores carecen de elementos para efectuar las verificaciones. LaDivisión Verificación informó que estos elementos fueron solicitados a lasuperioridad por nota Nº 1030/99(DV VERI), los cuales no han sido provistos,aludiendo razones presupuestarias y ahorro administrativo. Es importante recordarque los elementos que les permiten a los verificadores desarrollar sus tareas son,entre otros, calibren de medición, balanzas portátiles, lupas, cintas métricas,linternas, tijeras, espátulas, caladores, varillas para líquidos, ácidos, etc.Analizadas las contrataciones efectuadas por la AFIP durante los años 1999, 2000y 2001, no se detectaron compras de materiales y elementos necesarios para latarea de los verificadores.

d. Tanto en los Depósitos Fiscales como en las Terminales Portuarias, losverificadores no cuentan con elementos de seguridad, como ser cascos, guantesespeciales, anteojos de seguridad, botines con puntera de acero, chalecosidentificatorios, barbijos, trajes antirradioactivos/antirradiación, máscaras antigases, etc.. Esta situación se agrava cuando se está en contacto con mercaderíaspeligrosas.

e. Los elementos para efectuar la toma de muestras de las mercaderías a verificartambién son escasos, debiendo la propia División encargarse de buscarlos en elmercado, constatar precios, etc., y ordenar la compra de los mismos con fondos deCaja Chica.

f. La División no cuenta con los elementos concretos de detección y diferenciaciónde drogas peligrosas.

g. Por demora de las áreas centrales de AFIP en la entrega de los precintos, laDivisión Verificación tiene escasez de los mismos. El precinto (de metal o

18

plástico con un número impreso en relieve), es utilizado por el verificador una vezverificada la mercadería, a fin de cerrar el bulto, incluyendo el número en relieveen el despacho. En el caso de no haber precinto no podría llevar a cabo laverificación.Analizados los listados de las contrataciones, se destaca que la última contratacióndata del año 1999, habiéndose entregado el 07 de setiembre del citado año (Ordende Compra 89/1999). Con posterioridad no se ha observado en el listado decontrataciones compras de precintos, lo que coincide con lo manifestado por elJefe de la División Verificación, cuando expresó que en la actualidad, es uno delos temas más complejos por los que atraviesa el sector, ya que existen días en loscuales no cuentan con existencia de precintos, y están siendo adquiridos por cajachica.

h. El único control que practica la División Verificación para la entrega de losprecintos a los verificadores es el registro de los mismos en un libro no exigidopor las normas vigentes, el que no guarda las formalidades necesarias para unadecuado control, que permita el conocimiento del stock y su utilización. Sóloregistran los números impresos y nombre del verificador que los retira. Además,los precintos no se encuentran resguardados de la vista del personal, sino que sedetectaron en lugares de fácil acceso a los mismos.

i. Todas las denuncias efectuadas por los verificadores en el cumplimiento de susfunciones son ingresadas a un registro que lleva la División. En el SIM sólo escargada la novedad en la operación consignando "observado", no obstante existiren el sistema el campo destinado a la descripción de la infracción. Además,tampoco suministra el SIM el dato de las denuncias derivadas a SumariosContenciosos. La División Verificación no está obligada a efectuar el seguimientode las mismas, ni recibe información del resultado de las denuncias.

j. La Resolución Nº 44/98 DGA en el punto 1 del Anexo A determina que cuando lanaturaleza, variedad, el envase o el acondicionamiento de la mercadería nopermitiere la verificación en zona primaria aduanera, el verificador dispondrá,mediante constancia en el cuerpo del despacho el traslado de la mercadería, a unlugar acondicionado en la zona secundaria, generalmente el depósito delimportador donde se hará la verificación. Para esto debe contar con la autorizaciónde su Jefatura dejando constancia en el despacho y el sobre contenedor de que lamercadería es "Entregada Sin Derecho a Uso”. Cabe destacar que no se llevanregistros de este tipo de situaciones en el área, en tanto que en el SIM laregistración es por operación, sin contar con una salida que informe la totalidad deestos casos, circunstancia que impide el control mediante el cruce con lainformación obrante en la División Resguardo. Este último es el sector quefinalmente autoriza el libramiento para el consumo de la mercadería, a través de ladocumentación que presenta el operador intervenida por el verificador actuante.

5.6.4. Canal Morado-Verificación Documental/Física:

Dentro de los Canales de Selectividad y en función del Sistema de Control deValor implementado por la Resolución General AFIP N° 857/00, se encuentra el Canal

19

Rojo-Morado -inteligente-, el cual es aplicable a aquellas destinaciones de importaciónseleccionadas para ser sometidas a los distintos tipos de control de valor, cuya causapuede ser:• Por medio del Sistema Informático María a través del Módulo de Seguimiento de

Valor, dándose las siguientes circunstancias: Cuando el valor declarado corresponde a una posición arancelaria incluida en

este canal y se aleja ostensiblemente de los parámetros ingresados al sistema,el SIM liquidará en forma automática la garantía, quedando el importadornotificado de tal situación.

Si la posición arancelaria no se encuentra incluida previamente en CanalMorado y el sistema comunica al verificador un valor referencial diferente aldenunciado, el agente aduanero es el que cambia el Canal Rojo a Canal Rojo-Morado, produciendo la liquidación de la garantía correspondiente.

Que el sistema comunique al verificador el Canal Morado debiendo consultarpor correo electrónico a la División Análisis y Selección, para efectuar elajuste y confeccionar la garantía, por ser una posición arancelaria bajo estudio.

• Cuando el verificador detecte que existe discrepancia entre el valor declaradopor el importador y el Certificado de Inspección de Preembarque.

• Por el verificador actuante, cuando a pesar de no ser seleccionada por el SIMpara una acción de control de valor, por medio del análisis somero del valordeclarado corresponda una liquidación manual (L-MAN) por ajuste de dichovalor, constituyendo la garantía correspondiente.

La División Análisis y Selección, informó que los valores referenciales de lasmercaderías se ingresan al SIM a medida que se efectúan las investigaciones. Alrespecto se observó, durante el desarrollo de la auditoría, que figuran en el SIMvalores referenciales desactualizados, principalmente cuando se trata de mercaderíasde índole electrónica donde la evolución tecnológica es constante.

Finalmente, se informa que se ha tomado conocimiento de las ResolucionesGenerales AFIP N° 1004 del 10 de mayo de 2001 y 1008 del 11 de Mayo de 2001, lasque se encuentran en la etapa de implementación. Dichas normas disponen unmecanismo para el establecimiento por parte de la AFIP de valores referenciales decarácter preventivo, con el fin de combatir las prácticas de subfacturación. Lapublicación de los valores referenciales constituye un cambio sustancial. Comoconsecuencia de la aplicación de las citadas normas, en el futuro todas las mercaderíasalcanzadas ingresarán directamente a Canal Morado, produciéndose el cálculo de lagarantía en el caso de corresponder de acuerdo a las variantes expresadasanteriormente.

Además en el descargo la DGA informa que: “por las P.A.” (PosiciónArancelaria) “no incluidas en la Resolución General AFIP N° 1004/01 Y 1106/01,pero susceptibles de investigación independientemente del valor documentado, seremite la carpeta a la División Fiscalización y Valoración de Importación, sin garantía,para su estudio”.

20

5.7. Intervención del verificador en el control "somero" del valor de la mercadería:

Como se manifestara en el apartado 3.3., una de las funciones de la UnidadTécnica de Verificación (UTV), consiste en el control somero del valor de lamercadería ingresada al país que cursan por canal Naranja, Rojo y Morado. Si delcontrol efectuado el verificador observa diferencias entre lo declarado y losantecedentes con que cuenta (Sistema Nosis) confecciona una liquidación Manual (L-MAN) de acuerdo a la normativa vigente.

La base de datos consultada por el verificador, indicada precedentemente, sesustenta sólo en información proveniente de oficializaciones de las destinacionestramitadas por los importadores. Dicha base no incluye los posibles ajustes que sobrelos valores declarados hubiera efectuado el área Valoración con motivo de lasdenuncias efectuadas.

Una vez efectuada la liquidación manual por el verificador, las actuaciones sonremitidas a la División Valoración quién decide, en rigor a lo que imponen las normasdel GATT, si los fundamentos expuestos por los verificadores terminarán en un ajustede valor sobre la mercadería. Se destaca que no se han examinados los procedimientosaplicados por la División Valoración, por exceder el objeto de la presente auditoría.

Cruzado el listado de liquidaciones manuales (L-MAN) efectuadas por losverificadores durante los años 1999 y 2000 con la nómina de despachos valorados porla División Valoración durante el mismo período, se obtuvo una base a partir de lacual se tomaron los valores más significativos determinando una muestra de 38 casosque representan el 20% del saldo total a valorar.

Se observó que de los 38 casos, el 92% corresponde a garantías liberadas envirtud de los artículos normados por el GATT, quedando sin efecto las L-MANefectuadas por los verificadores, prosperando el ajuste sólo en el 8% restante.

5.8. Declaración inexacta por parte del Importador:

En virtud del Instructivo DGA N° 01/2001, se le autoriza al importador arectificar la Declaración Comprometida una vez asignado el Canal de Selectividad(Verde-Naranja-Rojo), lo cual no estaba permitido por la Res. ANA N° 1394/97 queespecificaba que no procederá la rectificación, modificación o ampliación de ladeclaración comprometida, una vez producida la asignación del canal de selectividadpertinente que señala el inicio de los actos preparatorios del despacho, de acuerdo conlo prescripto por el artículo 225 y concordantes de la Ley 22.415.Esta modificación no favorece a la Aduana, ya que el importador podrá especular conla asignación de los canales de selectividad, modificando su declaración detallada, si elcanal asignado no es verde, lo cual facilita el contrabando ocasionando un perjuiciofiscal.

21

5.9. Control de Régimen de Cupos en la Verificación:

De acuerdo a lo descripto en el apartado 3.7, existen diferentes tipos de cupos.Esta situación es advertida por el verificador a partir de la información que lesuministra el SIM. Se ha constatado que:

5.9.1. Si la mercadería a verificar está sujeta a cupo de ingreso por Negociación ALADI, elverificador se lo manifiesta al importador/despachante para que concurra a la DivisiónOrdenamientos y Convenios. Este último sector es responsable del control de este tipode cupo en todo el país.El SIM no efectúa cálculo alguno de las afectaciones que se van produciendo a loscupos, por posición arancelaria, con relación a los acuerdos vigentes (ALADI). Estosson afectados en forma manual a través de libros rubricados por la Jefa de la Divisiónresponsable, donde son asentados los despachos ingresados de acuerdo al tipo deconvenio. No existe entonces información de afectación de cupos en todo el país entiempo real en la medida que el control actual desarrollado en el organismo puedeocasionar que el despachante declare el ingreso de la mercadería por estos convenios yal momento de la presentación del trámite en la División Ordenamientos y Conveniosel cupo haya sido agotado.

5.9.2. Con relación a los cupos por Promoción Industrial y de otros regímenes, la DivisiónVerificación es la encargada de controlar su afectación, constatando el original de laplanilla extendida por el Gobierno Nacional o Provincial presentada por el importador.El verificador procede a rebajar la cantidad ingresada del total asignado (lasdesgravaciones pueden ser totales o parciales). Luego devuelve el original alimportador/despachante. Se ha advertido que no llevan un registro de los cupospresentados, ni dejan constancia alguna en el área ya que sólo se limita a adjuntarfotocopia de la planilla correspondiente en el despacho. Según nos ha manifestado eljefe de la División no existe normativa que reglamente este procedimiento. Por otraparte la División no emite informe alguno a otras áreas de la AFIP encargadas decontrolar los cupos por Promoción Industrial y de otros regímenes.En su descargo el señor Subadministrador de la Aduana de Buenos Aires manifiestaque: “ En lo que hace al control de Régimen de Cupos con cuya pertinenterecomendación se coincide, se encuentra en estudio su sistema de control automático ycentralizado previéndose la finalización de su diseño para fines del corriente mes demarzo, sin encontrarse planificados aún actividades de desarrollo y homologación”.

5.10. Intervenciones Previas:

Tal como se indicara en el apartado 3.6. precedente, producida la oficialización delas Solicitudes de Destinación de Importación sobre las cuales recae canal Naranja,Rojo o Rojo/Morado, existen posiciones arancelarias por las cuales la Aduana, a travésdel SIM, exige al importador que declare y adjunte el Certificado de IntervenciónPrevia, emitido por diferentes organismos, tales como el SENASA, IASCAV, INAL,ANMAT, INAME, INTI, INTA, RENAR, SEDRONAR, entre otros, según el tipo de

22

mercadería a ingresar. Durante la presentación del despacho se constata que elimportador haya adjuntado como Documentación Complementaria Obligatoria eloriginal del certificado emitido por el organismo correspondiente. Luego elverificador, procede a constatar la validez del certificado, al respecto se resalta:

5.10.1. No se tiene constancia de que la DGA mantenga comunicación con los organismosmencionados, sólo se limita a realizar el control descripto en el punto siguiente.

5.10.2. Del control documental que se efectúa sobre el despacho se observó que no sonsuficientes los elementos que le permiten a los verificadores determinar la validez delos certificados emitidos por los correspondientes organismos de intervención previaque se adjuntan al despacho (documentación complementaria y específica en funciónde la mercadería). Sólo cuentan con listados de firmas autorizadas del personal de esosorganismos y de la descripción del formato que posee cada certificado, no poseyendoelementos que permitan por sí denotar su autenticidad. Se hace la salvedad de loscertificados del RENAR, que si bien en general tienen las carencias descriptas,cuentan con un sello de agua.

5.10.3. No existen convenios firmados con los Organismos de Intervenciones Previas quepermitan una mayor interacción de éstos con la DGA, con el fin de mejorar loscontroles de ingreso de las mercaderías al país.

5.11. Denuncias realizadas por los verificadores:

De la información brindada por la División Verificación, respecto de las denunciaspracticadas por los verificadores y remitidas al Departamento de ProcedimientosLegales Aduaneros - Secretarías III y VI-, se detectaron que en el año 2000 más del75% finalizaron con pago voluntario por parte del importador y el resto fue sometido asumario debido a la disconformidad con la pretensión aduanera. Sobre los sumariosiniciados se destaca:

Analizada una selección de sumarios iniciados a partir de las denuncias efectuadasdurante el período indicado en 2.3., y no obstante tratarse de trámites iniciadosrecientemente, se observaron defectos en la instrucción, tales como:

Inactividad procesal: reflejada en los sumarios EAAA 602.777/00 (desde el4/10/00, fecha en la cual la empresa contesta la vista, no se registraron másmovimientos en el expediente), EAAA 601.869/00 (Mientras en fecha 24/05/00 sedejó constancia que se había procedido a la refoliatura del expediente de fs. 55 a84, en fecha 24/01/01 obra otra nota del mismo tenor, pero haciendo alusión a larefoliatura de fs. 21 a 83, siendo esto la única actividad detectadas y EAAA601.002/00, (desde la contestación de vista el 4/9/00, no tuvo otros movimientos).

Enmiendas: en el EAAA 601.002/00 – se ha utilizado corrector y no ha sidodebidamente salvado.

Foliatura incorrecta o falta de ésta tanto en el expediente, como en sobrescontenedores y contenido de aquellos. Ello podría ocasionar que ante una posiblepérdida de documentación no sea advertida la falta de la misma.

23

Falta de comunicación entre DGI y DGA, que permita simplificar las tramitacionesque involucran a ambas direcciones. Este defecto se puso en evidencia en elsumario EAAA 605.419/99, en el que se detectó una situación irregular. El citadoexpediente se inició por denuncia de un verificador el 15/12/99 por posibleinfracción al art. 954 inciso “a” del Código Aduanero-declaración inexacta-, alhaber manifestado la exención del IVA mediante el formulario 7366-AFIP-DGI yno haber sido adjuntado en la documentación complementaria. Esta situaciónoriginó una diferencia de tributo de $ 25.077,13.La denunciada, ante el hecho adjunta la solicitud oportunamente presentada a laAFIP-DGI. Esta última, por pedido de la DGA informó que la firma habíasolicitado el formulario en cuestión y que dicho organismo no realizó laintervención de rigor en aquél por no haberse consignado en el campo“Opciones/Ventajas” el beneficio invocado. A su vez, el Organismo confirmó quehubiera correspondido de acuerdo al ordenamiento legal acordar la exenciónpretendida y certificar el formulario 7366.No obstante lo expuesto, el 13/01/00 se abre el sumario, por la presunta comisiónde la infracción prevista en el Art. 995 del C.A. (Otras Transgresiones), notificandoal imputado que si dentro del plazo para contestar vista, se acogía al pagovoluntario de $ 25,40 (multa mínima), se declarase extinguida la acción penal. Elimportador utilizó este beneficio, acompañando la documentación respaldatoria delpago y solicitó la entrega de la mercadería, la que fue denegada por la falta depresentación del formulario de referencia.El 21 de enero de 2000, la importadora envió una nota al DepartamentoContencioso, en la que expresó que por tratarse de un período de vacaciones en laAdministración Pública, en la Delegación de D.G.I. –San Luis- no se contaba conun firmante autorizado para certificar el formulario de exención mencionado. Poresta razón, dicho documento debió ser girado a la Delegación D.G.I. Mendoza, porvía oficial, lo que habría implicado una demora de más de una semana. Atento aello, el contribuyente abonó el IVA ($25.077,13) para poder liberar la mercaderíaretenida desde hacia un mes y medio.

5.12. Sumarios a los Verificadores:

Atento a que la base de datos de los sumarios al personal no permiteindividualizar los casos correspondientes a los verificadores aduaneros, por no tener laindividualización de los imputados, se solicitó al organismo -Departamento de Sumariosadministrativos-, los sumarios al personal que cumple tareas de verificación en laaduana de Buenos Aires en trámite y finalizados hasta el 30/04/01. Se proporcionaron12 sumarios, desconociendo si los mismos representan el universo de sumarios a estosagentes, atento a la limitación señalada precedentemente.Teniendo en cuenta la cantidad de operaciones aduaneras que aproximadamente por añoson objeto de verificación (85.600 Canales Rojos y 88.000 Canales Naranjas en BuenosAires durante el año 2000), y proyectando esa cifra a los últimos cinco años se aprecióque el número de sumarios dispuestos a los verificadores, involucran al 0.0014 % de lasoperaciones.

24

De los sumarios informados se seleccionó el 50 %, Nros.: 495.010/95, 001/97, 87/99,143/99, 495.003/95 y 495.017/89. Con relación a éste último, no fue aportado, debido aque había sido remitido el 30/05/01 a la Región Aduanera Comodoro Rivadavia, talcomo surge de la nota 2042/01 SAAD. Se suministró una carpeta paralela llevada por elsector, la cual se encontraba incompleta, impidiendo tomar conocimiento acabado de laproblemática y su evolución.A continuación se exponen las observaciones correspondientes a los sumarios decarácter general:a) Como se señalara, la base de datos de sumarios no ofrece la información suficiente

para la individualización de los imputados, ni permite vincular los diferentes hechosrelacionados a un mismo agente.

b) No se cumplen con los plazos establecidos por la normativa vigente para lasubstanciación de los sumarios administrativos.

c) Es significativa la cantidad de reemplazos de Instructor efectuados en los sumarios,argumentándose en general razones de celeridad procesal, la que no se ve reflejadaen los hechos.

d) No existe unidad de criterio en las investigaciones, existiendo a su vez un diferentetratamiento de los temas según el expediente en estudio.

En Anexo IV, se sintetizan los sumarios seleccionados y se exponen las observacionesen particular.

5.13. Control mediante contraverificaciones:

Se destaca que el Departamento de Fiscalización y Valoración de Importación esel responsable de fiscalizar la documentación y el valor declarado en el despacho concriterio selectivo. Se genera así un control documental, del valor declarado por elimportador y de la tarea efectuada por el verificador.No se ha constatado que el Departamento de Fiscalización efectúe contraverificacionesen los casos de Canal Rojo (control de la verificación física). En el relevamiento estafunción fue atribuida a la Policía Aduanera, la que de acuerdo a lo manifestado nocuenta con recursos para cumplirla. Por otra parte, de la estructura orgánica existentese desprende que las contraverificaciones se encuentran a cargo de la PolicíaAduanera, interpretando que también le corresponde al Departamento de Fiscalización.La falta de control de la tarea del verificador en lo relativo a la constatación física delas mercaderías importadas constituye una carencia relevante.

6. Recomendaciones:

6.1. Falta de Manual de Procedimiento e incumplimiento de la normativa existente:

Elaborar un manual de procedimientos que reglamente la tarea de verificación,adecuando las normas existentes y controlar su aplicación.

25

6.2. Falta de capacitación del personal:

Efectuar una capacitación permanente del personal de la División, para satisfacerlas necesidades del Sector, teniendo en cuenta la fusión de ramos operada a partir de laaprobación de la nueva estructura, como así también la originada por la rotación depersonal. En lo que respecta a la rotación se recomienda también la capacitación previa.

6.3. Inconvenientes producidos por la agrupación de "ramos":

Arbitrar las medidas necesarias a fin de modificar la actual estructura de laDivisión para evitar las dificultades observadas.

6.4. Debilidades en la asignación del verificador y contragiros efectuados:

Analizar la posibilidad de efectuar todos los ajustes necesarios en el SIM paraminimizar la cantidad de contragiros de los verificadores. Para lo que se debería ingresaren el SIM los giros semanales asignados por sorteo a los depósitos y terminales,considerar el ramo mayoritario en la destinación y establecer topes en la cantidad deverificaciones asignadas a cada agente, para asegurar la eficacia de las mismas.

6.5. Deficiente supervisión a los verificadores:

Implementar las medidas tendientes a normar la actividad del supervisor dentro dela División Verificación, a fin de que éste efectúe los controles mínimos sobre laactividad del verificador. Además, estudiar la implementación de informes diarios de latarea de los verificadores y los supervisores para posibilitar al Jefe de la División elcontrol de la gestión del personal, analizando la posibilidad que se haga a través del SIM.Todo procurando equilibrar el objetivo de control y el de agilidad en el trámite.

6.6. Circuito operativo de verificación:

6.6.1. Arbitrar las medidas a fin de que el "presentador" remita los despachos recibidos alJefe de la Sección, y sea éste el responsable de distribuir los mismos a los verificadoresdestacados en las mesas de canal naranja, rojo y morado a fin de evitar que sean lospropios verificadores los encargados de distribuir los despachos recibidos y solicitarlos contragiros, con independencia de lo recomendado en el apartado 6.4.

6.6.2. Canal Naranja - Verificación Documental:

Implementar los medios necesarios para que la información ingresada al SIM por eldespachante para identificar la mercadería resulte lo suficientemente explícita paravalidar la documentación complementaria. Razón por la cual se recomienda revisar lostérminos de las Resolución ANA Nº 1394/97 que eliminó la obligación de formular la"declaración comprometida por medios alfabéticos" en el despacho.

26

6.6.3. Canal Rojo - Verificación Documental/Física:

Tal como se recomendara en el apartado 6.1. precedente, normar la actividad delverificador con el objeto de regularizar la situación actual por la que atraviesa laDivisión, donde no se encuentra reflejado en el sistema ni como información adjunta aldespacho los criterios aplicados por el verificador para desarrollar su tarea.Vinculado con la verificación física además se recomienda:

Proveer a los agentes de movilidad para su traslado a los depósitos fiscales yterminales, para cumplir sus funciones.

Dotar al personal de los elementos necesarios para desarrollar las verificacionescomo así también proporcionarles los elementos de seguridad que la propiaactividad requiere.

Además, se recomienda: Arbitrar los mecanismos para la provisión permanente de precintos en las

condiciones de calidad y seguridad que impidan su duplicación o violación. Paraello se recomienda instrumentar las contrataciones con la suficiente anticipación yen las cantidades que aseguren un stock mínimo. Implementar los controles en laentrega de precintos a los verificadores; reglamentar su registración para quepermita un adecuado control de stock y su utilización; arbitrar las medidas deseguridad para el resguardo de los existentes en stock.

Disponer que el verificador cargue en el SIM, detalladamente el tipo de denunciapracticada en la operación, toda vez que dicha información es utilizada por otrasáreas de DGA, como es el caso de la Comisión de Selectividad.Además, estudiar la conveniencia de mantener informada a la DivisiónVerificación del resultado final de las denuncias, con el fin de contar con lainformación necesaria para definir posibles cambios en los criterios de trabajoexistentes en esta División.

Establecer los mecanismos de registración necesarios en el SIM para que laDivisión Verificación cuente con la información que le permita efectuar elseguimiento de las mercaderías "Entregadas Sin Derecho a Uso". Por otra partearbitrar las medidas para que se realice un cruce con la información existente en laDivisión Resguardo para verificar la finalización del control aduanero.

6.6.4. Canal Morado- Verificación Documental/Física:

Arbitrar las medidas para que las investigaciones de los valores referenciales sehaga con la suficiente celeridad para mantener actualizados los datos en el SIM,evitando que contengan valores desactualizados.

6.7. Intervención del verificador en el control "somero" del valor de la mercadería:

27

Analizar la conveniencia de introducir a la base de consulta de los verificadoreslas modificaciones efectuadas por el área de valoración para reducir el alto porcentaje degarantías constituidas por el importador que luego son liberadas.

6.8. Declaración inexacta por parte del Importador:

Arbitrar los mecanismos para dejar sin efecto el Instructivo DGA 01/01, ya que laasignación de canal de selectividad es un acto preparatorio del despacho deimportación no correspondiendo modificación de la declaración detallada una vezasignado.

6.9. Control de Régimen de cupos en la Verificación:

Implementar las medidas que permitan que el SIM efectúe en forma automáticael control de la asignación de cupos a fin de lograr un mayor control en tiempo real,facilitando además, la información necesaria para el control que efectúan las restantesáreas de AFIP.

6.10. Intervenciones Previas:

Establecer las conexiones necesarias con los organismos de intervención previapara que cada uno de ellos informe directamente a la AFIP-DGA los certificadosemitidos en el momento de ser entregados al importador, estudiando la convenienciade que se realice directamente a través del SIM, procurando la instrumentación legalque corresponda para garantizar su cumplimiento. De esta forma se puede superar lasdificultades de determinación de la autenticidad de dichos certificados.

6.11. Denuncias realizadas por los verificadores:

Arbitrar las medidas de control que permitan evitar la inactividad procesal en lossumarios. También adoptar los recaudos para regularizar los restantes aspectosformales observados en el punto 5.11. precedente y evitar su reiteración.

6.12. Sumarios a los Verificadores:Al respecto se recomienda:a) Mejorar la base de datos de los sumarios administrativos, a efectos de poder

identificar con facilidad la causa de origen del sumario y la identificación delpersonal involucrado, como así también la vinculación de los diferentes hechosrelacionados con un mismo agente, independientemente a que dicha informaciónpueda encontrarse en los legajos de personal.

b) Extremar los recaudos para el cumplimiento de los plazos procesales establecidos enla normativa vigente. Evitar demoras injustificadas y procurar que no existan

28

importantes períodos sin que se lleven a cabo medidas tendientes al esclarecimientode los hechos.

c) Estudiar las medidas a implementar para evitar que la línea investigativa, se veainterrumpida debido a los recurrentes cambios de instructor designado.

d) Unificar los criterios a adoptar por la instrucción, para lo cual, la jefaturadepartamental debería procurar pautas para el seguimiento de las tramitaciones asícomo efectuar el control necesario en las mismas.

6.13. Control mediante contraverificaciones:

Implementar un plan de supervisión de la tarea de control físico de lasmercaderías ingresadas al país efectuadas por los verificadores, a través decontraverificaciones a cargo del Departamento de Fiscalización y Valoración y/oPolicía Aduanera.

7. Conclusiones:

Sobre la base de la tarea realizada, con el alcance y procedimientos indicados enel apartado 2, se han detectado las observaciones detalladas en el apartado 5 las quepermiten arribar a las siguientes conclusiones, respecto de la gestión de AFIP-DGA,pudiendo afectar la recaudación.a) No se han aplicado los recursos normativos, materiales y humanos necesarios para

llevar a cabo una de las tareas relevantes del organismo, como es la verificación de lasimportaciones tanto físicas como documentales. Esta conclusión se respalda en que laDivisión Verificación no cuenta con el Manual de Procedimientos que regule las tareasdel verificador (5.1.- 5.6.3.b), su personal carece de capacitación permanente acorde ala función que desempeña (5.2.), la estructura funcional tiene graves inconvenientesproducidos por la agrupación de "ramos", lo que obliga a que los verificadoresintervengan en controles de mercaderías de diferente naturaleza, las que requierenconocimientos específicos (5.3.); la falta de medios para el traslado en la zona portuaria(5.6.3.a), de elementos para efectuar las verificaciones (5.6.3.c), de seguridad (5.6.3.d),para toma de muestras (5.6.3.e), de detección de drogas peligrosas (5.6.3.f) y deprecintos (5.6.3.g).

b) Presenta debilidades en el sistema de asignación del verificador y contragiros que leresta eficacia a la designación del agente aduanero encargado de la verificación físicay/o documental en cada operación (5.4.).

c) Falta de la norma que reglamente la función de los supervisores en la DivisiónVerificación y deficiente supervisión de la actividad de los verificadores (5.5.). Por otraparte no se efectúan contraverificaciones que permitan la revisión de la tarea de controlfísico sobre las mercaderías (5.13.).

d) Deficiente utilización del sistema informático, por la falta de carga de datos que impidemejorar la gestión del organismo (5.6.3.i), (5.6.3.j), (5.6.4.), (5.7.), (5.9.).

29

e) No existe comunicación con los organismos que realizan intervenciones previas por lasparticularidades de las mercaderías. La vinculación con este tipo de organismos puedepermitir un control más eficiente y eficaz. (5.10.)

f) El tratamiento dado a las observaciones realizadas por los verificadores -denuncias- noes conocido por la División Verificación, para que actúe como retroalimentación de loscursos de acción a seguir, ante los diferentes tipo de operaciones (5.6.3.i -5.11.)

g) La falta de una base de datos sobre sumarios a los verificadores que permitaindividualizar a los imputados y vincular los diferentes hechos relacionados con cadaagente (5.12).

h) Deficiente comunicación entre la DGA y DGI, evidenciada en el manejo de los cupos(5.9.) y exenciones (5.11.).

i) Se ha permitido que los importadores rectifiquen su declaración comprometida una vezasignado el canal de selectividad (5.8.).

Buenos Aires, 31 de mayo de 2002.

30

ANEXO I

NORMATIVA VIGENTE EN LA AFIP-DGA

Durante la presente auditoría y en razón de los motivos expuestos en el apartado 3.3.del presente informe, se procedió a la compilación de la normativa vigente respecto de lostemas que a continuación se detallan, aspecto necesario a fin de tener conocimiento delalcance de la tarea desarrollada por el verificador:

TEMA NORMATIVA CONCEPTODestinaciones Aduaneras Ley N° 22.415 Código

Aduanero Sección IIITítulo II Capítulos I alVI.

Destinaciones de Importación.

Régimen deImportaciones

Inst. Gral N° 743/99 Requisitos y procedimientos endestinaciones de importación.

Res. ANA N° 244/97 Tránsitos.Res. Gra AFIP N°898/00

Cancelación de Tránsitos.

Inst. N° 02/98 DGA(SDGLTA)

Oficialización previa del despacho deimportación temporaria

Inst. N° 26/98 DGA Tránsito terrestre de importación -Plazo para registrarlo.

Inst. N° 10/99 DGA(SDGLTA)

Tránsito de Importación temporaria -Montos a garantizar

Inst. N° 12/99 DGA(SDGLTA)

Tránsito de Importación y temporarias- Montos a garantizar

Inst. N° 23/99 DGA Importación Vehículos.Inst. N° 25/99 DGA Importación Vehículos.Inst. N° 32/99 DGA(SDGLTA)

Importación Temporal de moldes,matrices y artefactos navales usados.

Inst. N° 32/99 Importación Temporal - Prohibiciónde carácter económico.

Inst. N° 48/99 DGA(SDGLTA)

Importación de bienes usados -Prendería y neumáticos

Inst. N° 80/99 DGA(SDGLTA)

Importación temporal del Dcrto.1001/82.

Inst. N° 97/99 DGA(SDGLTA)

Importación temporal de artefactosnavales usados - Garantía

Inst. N° 07/00 DGA(SDGLTA)

Criterios a aplicar en lanacionalización de importaciones

31

temporalesVerificación NormasGenerales

Res. Gral. AFIP N°799/00

Intervención de entidades en laverificación de las mercaderías -Acceso a los datos del SIM.

Res. ANMAT N°698/99

Buenas prácticas de fabricación deproductos médicos - Verificación.

Res. Gral. AFIP N°701/99

Intervención de entidades en laverificación de las mercaderías - Solocon canal rojo.

Res. GMC N° 48/99 Capacitación de inspectores paraverificar el cumplimiento de lasbuenas prácticas de fabricación ycontrol de productos para diagnósticode uso invitro.

Inst. N° 11/99 DGA(DETEIM)

Intervención de entidades en laverificación de las mercaderías -Normas.

Comunicado N° 03/99DGA (DE ADBA)

Horario de verificación en TerminalesPortuarias.

Res. AFIP N° 161/98 Programa de Inspección dePreembarque - Observadores en laverificación.

Res. ADEZ N° 62/98 Porcentaje mínimo de verificación enAduana de Ezeiza.

Res. DGA N° 53/98 Programa Inspección de Preembarque- Observadores en verificaciones.

Res. GMC N° 25/98 Capacitación de inspectores paraverificar el cumplimiento de lasbuenas prácticas de fabricación deproductos médicos.

Telex ANA N°1599/96

En Aduanas del interior cuandocorrespondan canales naranja o verdesserán verificados por el guarda.

Aviso ANA N°107/92

Formulario Solicitud de Verificacióny/o Retiro de la mercadería

Aviso ANA N°105/92

Crea el Formulario Solicitud deVerificación y/o Retiro de lamercadería

Aviso ANA N°165/91

Aviso de verificación en importación.

Aviso ANA N°127/91

Despacho de Importación - Aviso deverificación.

Res. ANA N° 1409/89 Comisiones de contraverificación.Res. ANA N° 899/89 Equipajes (Verificación integral).

32

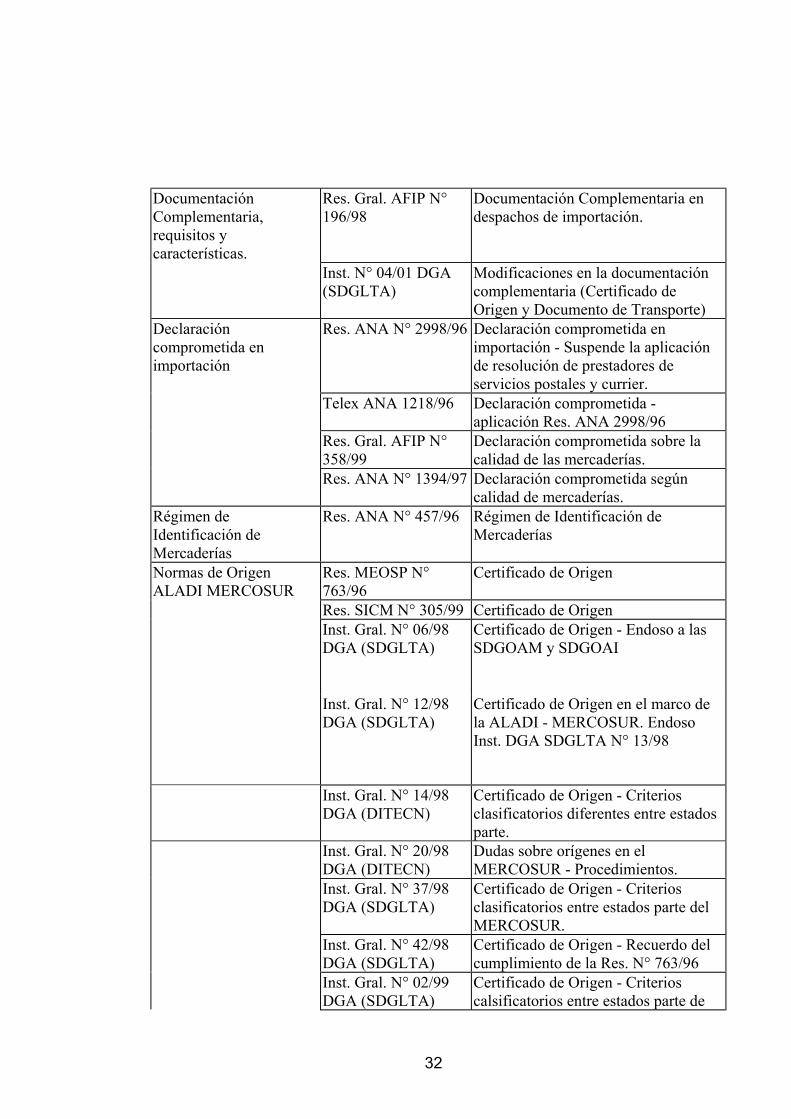

DocumentaciónComplementaria,requisitos ycaracterísticas.

Res. Gral. AFIP N°196/98

Documentación Complementaria endespachos de importación.

Inst. N° 04/01 DGA(SDGLTA)

Modificaciones en la documentacióncomplementaria (Certificado deOrigen y Documento de Transporte)

Declaracióncomprometida enimportación

Res. ANA N° 2998/96 Declaración comprometida enimportación - Suspende la aplicaciónde resolución de prestadores deservicios postales y currier.

Telex ANA 1218/96 Declaración comprometida -aplicación Res. ANA 2998/96

Res. Gral. AFIP N°358/99

Declaración comprometida sobre lacalidad de las mercaderías.

Res. ANA N° 1394/97 Declaración comprometida segúncalidad de mercaderías.

Régimen deIdentificación deMercaderías

Res. ANA N° 457/96 Régimen de Identificación deMercaderías

Normas de OrigenALADI MERCOSUR

Res. MEOSP N°763/96

Certificado de Origen

Res. SICM N° 305/99 Certificado de OrigenInst. Gral. N° 06/98DGA (SDGLTA)

Certificado de Origen - Endoso a lasSDGOAM y SDGOAI

Inst. Gral. N° 12/98DGA (SDGLTA)

Certificado de Origen en el marco dela ALADI - MERCOSUR. EndosoInst. DGA SDGLTA N° 13/98

Inst. Gral. N° 14/98DGA (DITECN)

Certificado de Origen - Criteriosclasificatorios diferentes entre estadosparte.

Inst. Gral. N° 20/98DGA (DITECN)