il modello unico 2016 persone fisiche - fpcu.it · unico 2016 pf: frontespizio le novità del...

TRANSCRIPT

IL MODELLO UNICO 2016 PERSONE FISICHE

a cura di Paolo Ricci

05/05/2016 Paolo Ricci 1

SOMMARIO

• Frontespizio

• Quadro RA

• Quadro RB

• Quadro RP

• Quadro RC

• Quadro LM

• Quadro RS

05/05/2016 Paolo Ricci 2

Modello Unico 2016 PF

Anche quest’anno, con apposito provvedimentodirettoriale, è stato approvato il modello Unico PF erelative istruzioni entro il 31.1.2016.

Come al solito, però, si sono rese necessarie dellemodifiche ed integrazioni con un ulterioreprovvedimento direttoriale il 31.3.2016.

05/05/2016 Paolo Ricci 3

Modello Unico 2016 PF

Da quest’anno l’Agenzia delle Entrate rende disponibile anche unaversione di UNICO PF precompilato. Mentre però il 730precompilato trae origine da una norma di legge (D.Lgs. n.175/2014) per l’UNICO non ci sono riferimenti normativi, per cui,non è del tutto chiaro quali siano le eventuali ripercussioni in casodi accettazione con o senza modifiche ovvero mancata accettazionedell’UNICO precompilato.

Si deve presumere che, a differenza del 730, laddove sonodisciplinate diverse conseguenze in termini di esoneri sui controlli aseconda delle scelte operate dal contribuente, per UNICO noncambia nulla se si utilizza il precompilato o si sceglie la viatradizionale della compilazione in proprio.

05/05/2016 Paolo Ricci 4

Unico 2016 PF: frontespizio

Le novità del frontespizio del modello UNICO 2016 riguardano

le sezioni relative al tipo di dichiarazione, all’impegno alla

presentazione telematica, alla firma della dichiarazione e alla

scelta della destinazione dell’8, del 5 e del 2 per mille

dell’IRPEF

05/05/2016 Paolo Ricci 5

Unico 2016 PF: frontespizio

Tipo di dichiarazione

� Eliminata la casella INE

� Eliminato l’obbligo di presentazione degli studi di settore

per i contribuenti che hanno cessato l’attività nel corso del

periodo d’imposta 2015 o che si trovano in liquidazione

ordinaria

05/05/2016 Paolo Ricci 6

Unico 2016 PF: frontespizio

Dichiarazione integrativa; riportare il codice:

“1” nell’ipotesi prevista dall’art. 2, comma 8, D.P.R. n.322/1998, entro il 31 dicembre del quarto anno successivo aquello in cui è stata presentata la dichiarazione, percorreggere errori od omissioni che abbiano determinatol’indicazione di minor reddito o, comunque, da cui conseguaun minor/maggior debito d’imposta o un maggior credito efatta salva l’applicazione delle sanzioni e ferma restando lapossibilità in capo al contribuente di versamento attraverso ilravvedimento operoso;

05/05/2016 Paolo Ricci 7

Unico 2016 PF: frontespizio

Dichiarazione integrativa; riportare il codice:

“2” individua la nuova ipotesi in cui il contribuente intendarettificare la dichiarazione già presentata in base allecomunicazioni inviate dall’Agenzia. L’Agenzia delle Entrate,infatti, mette a disposizione del contribuente le informazioniche sono in suo possesso dando la possibilità di correggerespontaneamente eventuali errori od omissioni, anche dopo lapresentazione della dichiarazione (art. 1, commi 634 -636,della legge 23 dicembre 2014, n. 190 – Legge di Stabilità perl’anno 2015).

05/05/2016 Paolo Ricci 8

Unico 2016 PF: frontespizioFirma della dichiarazione

La casella “Invio altre comunicazioni telematiche all’intermediario”contiene l’indicazione della richiesta del contribuente che lecomunicazioni riguardanti possibili anomalie presenti nella dichiarazione(art. 1, commi 634-636, della legge n. 190 del 2014 – Legge di Stabilità perl’anno 2015) e la comunicazione delle anomalie riscontrateautomaticamente nei dati dichiarati ai fini dell’applicazione degli studi disettore, siano inviate all’intermediario incaricato della trasmissionetelematica della propria dichiarazione.

05/05/2016 Paolo Ricci 9

Unico 2016 PF: frontespizioFirma della dichiarazione

L’intermediario, a sua volta, accetta di ricevere le predette

comunicazioni telematiche barrando la sopra citata casella

“Ricezione altre comunicazioni telematiche”, inserita nel

riquadro “Impegno alla presentazione telematica”.

05/05/2016 Paolo Ricci 10

Unico 2016 PF: frontespizioScheda dell’8, 5 e 2 per mille dell’IRPEF

La scelta della destinazione dell’8, del 5 e del 2 per mille dell’IRPEFè stata eliminata dal quadro del frontespizio: da quest’anno, infatti,le suddette scelte devono essere effettuate, sia per i soggettiesonerati che per i soggetti obbligati alla presentazione delladichiarazione, nell’apposita scheda.

Da quest’anno, inoltre, i contribuenti hanno la facoltà di destinare il2 per mille della propria IRPEF anche ad una delle associazioniculturali iscritte in un apposito elenco istituito presso la Presidenzadel Consiglio dei Ministri (art. 1, comma 985, legge n. 208/2015).

05/05/2016 Paolo Ricci 11

Novità quadro RA Rivalutazione

I redditi dominicale e agrario risultanti dagli atti catastali devonoessere rivalutati, rispettivamente, dell’80 per cento e del 70 percento.

Quest’anno i redditi dominicale e agrario vanno ulteriormenterivalutati del 30 per cento. L’ulteriore rivalutazione si applica nellamisura del 10 per cento, anziché del 30 per cento, nel caso diterreni agricoli o non coltivati, posseduti e condotti dai coltivatoridiretti e dagli imprenditori agricoli professionali (IAP) iscritti nellaprevidenza agricola (casella di colonna 10 barrata).

05/05/2016 Paolo Ricci 12

Novità quadro RA Rivalutazione

Ai fini della determinazione dell’acconto Irpef dovuto per il 2016 icoltivatori diretti o imprenditori agricoli professionali (casella dicolonna 10 barrata), non devono procedere ad alcuna rivalutazione(pertanto non deve essere applicata neanche l’ulteriorerivalutazione del 10% prevista per il saldo 2015).

La rivalutazione dell’80 e del 70 per cento non va applicata nel casodi terreni concessi in affitto per usi agricoli a giovani imprenditoriche non hanno ancora compiuto i 40 anni, in presenza dellecondizioni previste per l’imprenditoria giovanile in agricoltura.

05/05/2016 Paolo Ricci 13

Novità quadro RB Per i fabbricati, nella sezione II del quadro RB, al fine direndere più agevole per i contribuenti l’indicazione dei datiidentificativi dei contratti di locazione che consentono difruire di un’imposizione agevolata, è stata introdotta unanuova colonna - Colonna 7 – dedicata all’indicazione delcodice identificativo del contratto. Il codice identificativo delcontratto è composto da 17 caratteri ed è reperibile nellaricevuta di registrazione telematica o nella copia restituitadall’Ufficio dell’Agenzia delle entrate in caso di registrazionepresso la stessa.

In presenza di tale codice le colonne 3,4,5 e 6 non devonoessere compilate.

05/05/2016 Paolo Ricci 14

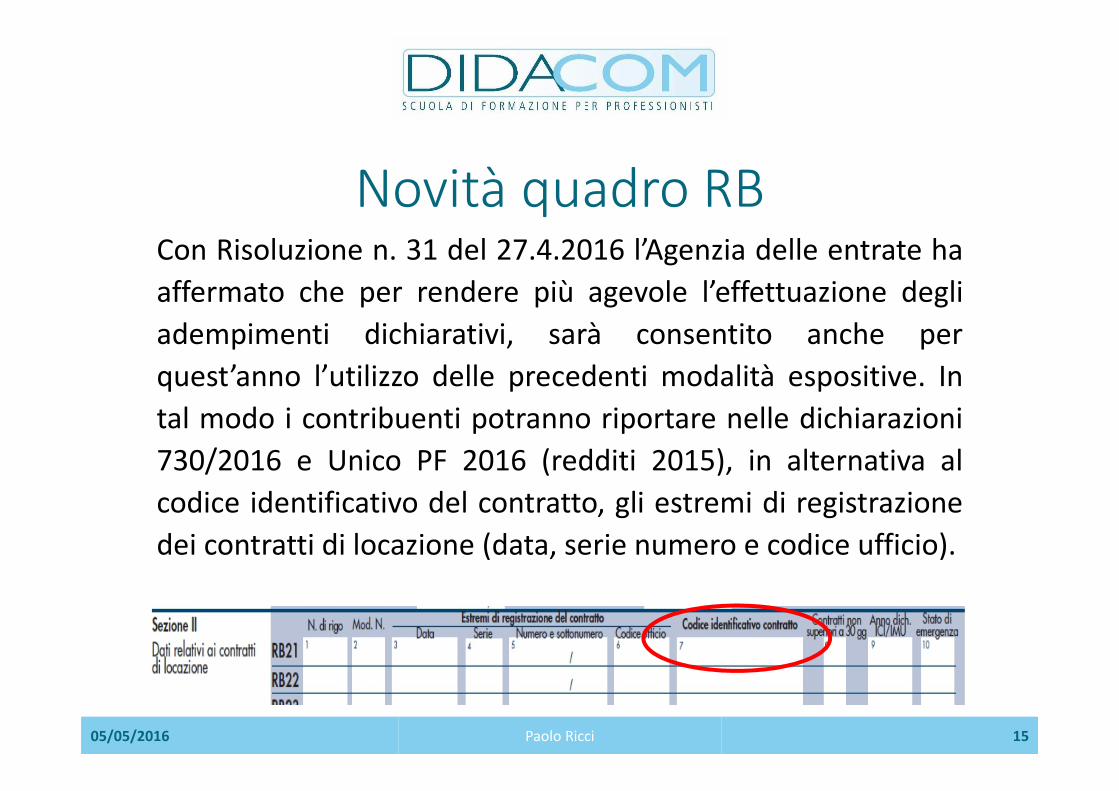

Novità quadro RB Con Risoluzione n. 31 del 27.4.2016 l’Agenzia delle entrate ha

affermato che per rendere più agevole l’effettuazione degli

adempimenti dichiarativi, sarà consentito anche per

quest’anno l’utilizzo delle precedenti modalità espositive. In

tal modo i contribuenti potranno riportare nelle dichiarazioni

730/2016 e Unico PF 2016 (redditi 2015), in alternativa al

codice identificativo del contratto, gli estremi di registrazione

dei contratti di locazione (data, serie numero e codice ufficio).

05/05/2016 Paolo Ricci 15

Novità quadro RC Il quadro RC del modello UNICO 2016 PF recepisce le nuove

agevolazioni introdotte dalla legge di Stabilità 2015, nonché le

conseguenze derivanti dalla mancata proroga per l’anno 2015

dell’agevolazione prevista per le somme percepite per

incrementi di produttività.

Il rigo RC4 dove per l’appunto andavano indicate tali somme è

stato eliminato dal modello di quest’anno.

05/05/2016 Paolo Ricci 16

Novità quadro RC Per quanto concerne il recepimento delle nuove agevolazionisi evidenzia l’incremento della franchigia di esenzionedall’imposizione dei redditi prodotti in zone di frontiera, chepassa da 6.700 a 7.500 euro e l’introduzione di una franchigiadi esenzione fino al limite di 6.700 euro per i residenti nelcomune di Campione d’Italia.

05/05/2016 Paolo Ricci 17

Detrazione IRPEF spese scolastiche

DETRAZIONE MAX

La nuova detrazione IRPEF del 19% si applica su unimporto annuo non superiore a 400,00 euro peralunno o studente.

La detrazione massima per alunno o studente èquindi pari a 76,00 euro (19% di 400,00).

05/05/2016 Paolo Ricci 18

Detrazione IRPEF

ATTENZIONE

In relazione alle scuole non statali, non è previsto che gli oneri

detraibili non debbano superare le tasse e i contributi degli

istituti statali, fermo restando il suddetto limite di 400,00

euro.

Con riferimento alle scuole secondarie di primo grado e di

secondo grado, le cui spese di frequenza erano già detraibili,

viene quindi meno il precedente limite secondo cui la spesa

detraibile non poteva superare quella prevista per gli istituti

statali.

05/05/2016 Paolo Ricci 19

Detrazione IRPEF

ATTENZIONE

La detrazione in esame spetta a partire dalle spese sostenute dal 1°

gennaio 2015.

Inoltre, in base alla Circ. n. 3 del 2.3.2106, rientrano tra le spese

sulle quali applicare la detrazione la tassa di iscrizione, la tassa di

frequenza e la spesa per la mensa scolastica.

Quindi sulla base di tale assunto le mense scolastiche rientrano tra

le spese di istruzione detraibili.

05/05/2016 Paolo Ricci 20

Detrazione IRPEF: spese istruzione presso Università private

Cambiano i criteri per la detrazione delle spese sostenute per

la frequenza di un corso d’istruzione presso un ateneo

privato.

Fino allo scorso anno, tali spese erano detraibili in misura non

superiore a quelle sostenute nell’università statale più vicina a

quella frequentata, in base all’affinità del corso di studio

seguito.

05/05/2016 Paolo Ricci 21

Detrazione IRPEF: spese istruzione presso Università private

Dal periodo d’imposta 2015 l’importo massimo detraibile

(sempre il 19% di quanto speso) sarà stabilito annualmente

per ciascuna facoltà universitaria con decreto del Ministero

dell’istruzione, dell’università e della ricerca da emanare

entro il 31 dicembre di ciascun anno.

Per il periodo d’imposta 2015 il decreto è stato registrato in

data 29 aprile 2016

05/05/2016 Paolo Ricci 22

Detrazione IRPEF: spese istruzione presso Università private

La spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea delle Università non statali è individuata per ciascuna area disciplinare di afferenza e

regione in cui ha sede il corso di studio nell’importo massimo indicato nella seguente tabella

05/05/2016 Paolo Ricci 23

Detrazione IRPEF: spese istruzione presso Università private

Agli importi indicati nella pagina precedente va sommato

l’importo della tassa regionale per il diritto allo studio.

Nella pagina successiva viene riportata la ripartizione per

zona geografica (Nord, Centro, Sud e isole) con

l’appartenenza di ciascuna regione così come risulta

dal recente decreto del MIUR

05/05/2016 Paolo Ricci 24

Detrazione IRPEF: spese istruzione presso Università private

MIUR

05/05/2016 Paolo Ricci 25

Detrazione IRPEF: spese funebri

Fino all'anno d'imposta 2014 la detrazione era ammessa soloper le spese funebri sostenute per la morte di uno dei familiariindicati all'art. 433 del codice civile (coniuge; figli legittimi elegittimati, naturali e riconosciuti, adottati, affidati od affiliati;discendenti dei figli; genitori e degli ascendenti più prossimi;fratelli e sorelle; suoceri/e; nuore e generi).

A partire dal periodo d’imposta 2015 non è più richiesto il

rapporto di parentela con il defunto con la conseguenza che la

detrazione spetterà, ad esempio, anche nel caso di decesso del

convivente.

05/05/2016 Paolo Ricci 26

Detrazione IRPEF: spese funebri

L’importo massimo sul quale applicare il 19% è di 1.550 euro esi ricorda che nella suddetta cifra si comprendono le spesesostenute per il trasporto e la sistemazione della salma alcimitero, per il necrologio funebre, per la cerimonia incluse lespese per i fiori, per l'acquisto del loculo e della bara.

Non sono invece detraibili le spese che il contribuentesosterrà in previsione di un suo futuro decesso (ad esempiol'acquisto del loculo cimiteriale), o le spese sostenute per larisistemazione ed il conseguente trasferimento in un altroloculo della salma di una persona deceduta anni prima.

05/05/2016 Paolo Ricci 27

Detrazione IRPEF: spese mediche

Con la Circ. n. 3/2016 è stato affermato che non tutte le

prestazioni rese da un medico o sotto la sua supervisione

sono ammesse alla detrazione come spesa sanitaria, ma solo

quelle di natura sanitaria, rispondenti a trattamenti sanitari

qualificati che, in quanto finalizzati alla cura di una patologia,

devono essere effettuati da medici o da personale abilitato

dalle autorità competenti in materia sanitaria.

05/05/2016 Paolo Ricci 28

Detrazione IRPEF: spese mediche

Ad esempio, non sono mai detraibili, anche se effettuate da

personale medico o sotto la sua supervisione, le spese

sostenute per prestazioni di chirurgia estetica o di medicina

estetica non conseguenti ad incidenti, malattie, o

malformazioni congenite.

05/05/2016 Paolo Ricci 29

Detrazione IRPEF: spese mediche

Le prestazioni del chiropratico sono ammesse in detrazione

sulla base delle indicazioni date dal Ministero della Sanità

(oggi Ministero della Salute) con la circolare n. 66/1984, in cui

si è riconosciuta la possibilità di eseguire prestazioni

chiroterapiche presso idonee strutture debitamente

autorizzate la cui direzione sia affidata ad un medico

specialista in fisiatria o ortopedia.

05/05/2016 Paolo Ricci 30

Detrazione IRPEF: spese mediche

Sono ammessi in detrazione anche i trattamenti di mesoterapia ed

ozonoterapia effettuati da personale medico o da personale

abilitato dalle autorità competenti in materia sanitaria, mentre ad

oggi non sono ancora detraibili i trattamenti di “haloterapia” (o

grotte di sale) in quanto il Ministero della Salute sta ancora

svolgendo approfondimenti sulla riconducibilità di tale tipo di

trattamento all’ambito delle procedure sanitarie.

05/05/2016 Paolo Ricci 31

Detrazione IRPEF: spese mediche

Con la Risoluzione n. 71 del 3 agosto 2015 l’Agenzia ha

affermato che le spese sostenute per l’intervento di

“metoidioplastica”, che consiste nella ricostruzione degli

organi genitali maschili, da effettuarsi al fine di adeguare i

propri caratteri sessuali rientra nelle spese mediche detraibili

in quanto il disturbo dell’identità di genere è catalogato fra i

disturbi mentali.

05/05/2016 Paolo Ricci 32

Detrazione IRPEF: spese mediche

Il Ministero della Salute ha, infatti, precisato che “il

trattamento medico-chirurgico previsto dalla legge n. 164/82

è necessario nel solo caso in cui occorre assicurare al soggetto

uno stabile equilibrio psicofisico, ossia nel solo caso in cui la

discrepanza tra il sesso anatomico e la psicosessualità

determini un atteggiamento conflittuale di rifiuto dei propri

organi sessuali. Così connotato, tale trattamento una

prestazione sanitaria con finalità terapeutiche, inclusa nei

livelli essenziali di assistenza garantiti dal Ssn ed erogata

anche in strutture pubbliche e accreditate”.

05/05/2016 Paolo Ricci 33

Detrazione IRPEF: spese mediche

In merito alla documentazione occorrente per poter fruire

della detrazione è necessario che dalla fattura del centro

accreditato presso cui è eseguita la prestazione sanitaria

risulti la descrizione della prestazione stessa.

05/05/2016 Paolo Ricci 34

Erogazioni liberali: ONLUS

È stato innalzato l’importo massimo delle erogazioni liberali a favore delle ONLUS, che passa da 2.065 a 30.000 euro annui.

Da quest’anno sarà, quindi, possibile fruire della detrazione,nella misura del 26%, per le donazioni effettuate a favoredelle organizzazioni non lucrative di utilità sociale (ONLUS),delle iniziative umanitarie, religiose o laiche, gestite dafondazioni, associazioni, comitati ed enti individuati condecreto del Presidente del Consiglio dei ministri, nei Paesi nonappartenenti all’Organizzazione per la cooperazione e losviluppo economico (OCSE).

05/05/2016 Paolo Ricci 35

Risparmio energetico

Ampliata la tipologia di interventi per i quali è possibile usufruire della detrazione. Si tratta dell’acquisto e posa in opera:

� delle schermature solari di cui all'allegato M al decreto legislativo29 dicembre 2006, n. 311 ovvero tende esterne, chiusureoscuranti e altri dispositivi di protezione solare in combinazionecon vetrate, sostenute dal 1º gennaio 2015 al 31 dicembre 2015,fino a un valore massimo della detrazione di 60.000 euro (nuovocodice 5 in colonna 1 dei righi da RP61 a RP64);

� di impianti di climatizzazione invernali dotati di generatori dicalore alimentati da biomasse combustibili, sostenute dal 1ºgennaio 2015 al 31 dicembre 2015 nel limite di 30.000 euro(nuovo codice 6 in colonna 1 dei righi da RP61 a RP64)

05/05/2016 Paolo Ricci 36

Quadro LM: minimi e forfetari

Il quadro LM è stato modificato al fine di poter accogliere non solo ilregime di vantaggio per l’imprenditoria giovanile e lavoratori inmobilità (art. 27, commi 1 e 2, del D.L. n. 98/2011) ma anche ilregime forfetario introdotto dalla L. n. 190/2014 e applicabile apartire dal periodo d’imposta 2015.

Quest’anno, il quadro LM prevede:

● la Sezione I, riservata al regime fiscale di vantaggio;

● la Sezione II, riservata al regime forfetario;

● la Sezione III, riservata alla determinazione dell’imposta dovuta;

● la Sezione IV, riservata al riporto delle perdite prodotte in regimedei minimi.

05/05/2016 Paolo Ricci 37

Quadro LM: minimi e forfetari

Da notare che quest’anno le istruzioni non segnalano più chenon è possibile compilare il quadro LM e anche gli altri quadridi determinazione del reddito (quadri RF, RG, RE e RD). E’ laconferma che non c’è incompatibilità tra quadro LM e unodegli altri quadri di determinazione del reddito.

Tale situazione si poteva verificare qualora un contribuente

avesse chiuso un’attività nel corso dell’anno con il regime dei

minimi e successivamente ne avesse riaperta un’altra in

regime ordinario.

05/05/2016 Paolo Ricci 38

Quadro LM: minimi

Si ricorda che i componenti negativi (da indicare nel rigo LM5) sono:

● gli acquisti di materie prime, sussidiarie, semilavorati e merci,pagate nel 2015;

● le spese relative a beni ad uso promiscuo che sono deducibilinella misura del 50% dell’importo pagato. Per i contribuenti cheadottano il regime in esame si presumono sempre ad usopromiscuo autovetture, autocaravan, ciclomotori, motocicli etelefonia; pertanto, tutte le spese ad essi inerenti (lubrificanti,manutenzioni, tasse di possesso, assicurazioni e altri costi perautoveicoli, leasing, telefonia) sono deducibili al 50%,indipendentemente dalle specifiche disposizioni del TUIR;

05/05/2016 Paolo Ricci 39

Quadro LM: minimi

● i canoni di leasing pagati nel presente periodo d’imposta. Siprecisa che detti canoni sono integralmente deducibili, salvola limitata deducibilità se relativi a beni promiscui;

● le spese per omaggi, vitto e alloggio. Dette spese possonoessere portate in deduzione per l’intero importo pagato seinerenti all’esercizio dell’attività;

● il costo di acquisto dei beni strumentali per i quali ilpagamento è avvenuto nel presente periodo d’imposta;

● le sopravvenienze passive realizzate nel presente periodod’imposta;

● le altre spese sostenute nel periodo d’imposta 2015.

05/05/2016 Paolo Ricci 40

Quadro LM: forfetari

La sezione II è dedicata ai contribuenti forfetari che devonobarrare l’apposita casella a seconda che svolgano attivitàd’impresa individuale, lavoro autonomo o attività d’impresain forma familiare

05/05/2016 Paolo Ricci 41

Quadro LM: forfetari

Il rigo LM21 va compilato barrando la casella che interessaattestando così di avere i requisiti per poter accedere al nuovoregime forfetario.

05/05/2016 Paolo Ricci 42

Quadro LM: forfetariColonna 1 – Sussistenza requisiti accesso al regime

Con tale indicazione, il soggetto certifica che nell’anno precedente(2014):

– i ricavi/compensi sono stati non superiori ai limiti indicatinell’Allegato 4 della suddetta Legge;

– sono state sostenute spese per un ammontare non superiore ad €5.000 per lavoro dipendente e accessorio;

– il costo dei beni strumentali non è stato superiore,complessivamente, alla chiusura dell’esercizio, a € 20.000;

– il reddito nell’attività d’impresa, dell’arte o della professione èstato prevalente rispetto a quello eventualmente percepito perlavoro dipendente e assimilati (artt. 49 e 50 del TUIR). La verifica ditale condizione non è rilevante se il rapporto di lavoro è cessato o lasomma dei redditi d’impresa, dell’arte o professione e di lavorodipendente o assimilato non eccede € 20.000.

05/05/2016 Paolo Ricci 43

Quadro LM: forfetariColonna 2 – Assenza cause ostative applicazione del regime

Con tale indicazione, il soggetto certifica che nel momentodell’ingresso al regime forfetario:

– non si avvaleva di regimi speciali IVA o di regimi forfetari dideterminazione del reddito;

– risultava essere residente nello Stato, o in uno degli Stati membridell’Unione europea o in uno Stato aderente all’Accordo sulloSpazio economico europeo che assicuri un adeguato scambio diinformazioni e che produceva in Italia redditi che costituisconoalmeno il 75% del reddito complessivamente prodotto;

– non effettuava in via esclusiva o prevalente cessioni di fabbricati oporzioni di fabbricato, di terreni edificabili;

– non deteneva partecipazioni, contemporaneamente all’eserciziodell’attività, in società di persone o associazioni di cui all’articolo5, TUIR, o in società a responsabilità limitata di cui all’articolo 116,TUIR.

05/05/2016 Paolo Ricci 44

Quadro LM: forfetariColonna 3 – Nuova attività

La colonna in esame non deve essere necessariamente

compilata ma solo in presenza dei presupposti per beneficiare

delle ulteriori agevolazioni previste per le nuove attività, che

per quest’anno implicano, sul piano reddituale, una sensibile

riduzione della base imponibile in quanto il reddito viene

ridotto di un terzo.

05/05/2016 Paolo Ricci 45

Quadro LM: forfetariNuova attività: presupposti

a) il contribuente non abbia esercitato, nei tre anni precedentil'inizio dell’attività di cui al comma 54, attività artistica,professionale ovvero d'impresa, anche in forma associata ofamiliare;

b) l’attività da esercitare non costituisca, in nessun modo, meraprosecuzione di altra attività precedentemente svolta sotto formadi lavoro dipendente o autonomo, escluso il caso in cui l’attivitàprecedentemente svolta consista nel periodo di praticaobbligatoria ai fini dell'esercizio di arti o professioni;

c) qualora venga proseguita un’attività svolta in precedenza da altrosoggetto, l'ammontare dei relativi ricavi e compensi, realizzati nelperiodo d'imposta precedente quello di riconoscimento delpredetto beneficio, non sia superiore ai limiti di cui al comma 54.

05/05/2016 Paolo Ricci 46

Quadro LM: forfetariAttenzione

In caso di infedele indicazione, da parte dei contribuenti, dei dati

attestanti i requisiti e le condizioni di cui ai commi 54 e 57 dell’art. 1

della L. n. 190/2014, che determinano la cessazione del regime

previsto dai commi da 54 a 89, nonché le condizioni di cui al comma

65, le misure delle sanzioni minime e massime stabilite dal D.Lgs. n.

471/1997 sono aumentate del 10% se il maggiore reddito accertato

supera del 10% di quello dichiarato.

05/05/2016 Paolo Ricci 47

Quadro LM: forfetariLa compilazione del quadro LM ai fini della determinazionedel reddito è semplice: in ciascuno dei righi da LM22 a LM30bisogna indicare il codice attività ed il corrispondentecoefficiente che va applicato ai componenti positivi (ricavi ocompensi di colonna 4), ottenendo il reddito di colonna 5.

05/05/2016 Paolo Ricci 48

Quadro LM: forfetari.

05/05/2016 Paolo Ricci 49

Quadro LM: forfetariNel rigo relativo all’esposizione dei contributi previdenziali eassistenziali (LM35) va indicato l’ammontare dei contributiprevidenziali e assistenziali versati nel 2015, i quali vannodedotti per intero, compresi quelli corrisposti per conto deicollaboratori dell’impresa familiare fiscalmente a carico equelli versati per i collaboratori non a carico ma per i quali iltitolare non ha esercitato il diritto di rivalsa (art. 1, comma 64,della L. n. 190/2014). Nella colonna 2 del rigo LM35 deveessere indicato l’importo dei contributi che trova capienza nelreddito indicato nel rigo LM34; l’eventuale eccedenza vaindicata nel rigo LM49 ed è deducibile dal redditocomplessivo (quadro RN) ai sensi dell’art. 10 del Tuir.

05/05/2016 Paolo Ricci 50

Quadro LM: forfetari

Le perdite prodotte nei periodi d’imposta precedenti

all’ingresso nel regime forfetario possono essere computate in

diminuzione dal reddito prodotto all’interno del regime

forfetario secondo le ordinarie regole stabilite dal Tuir.

Pertanto, nel rigo LM37 (perdite pregresse) vanno riportate

tali perdite fino a concorrenza dell’importo di rigo LM36.

05/05/2016 Paolo Ricci 51

Quadro LM: forfetari

I soggetti in regime dei minimi o forfetario non sono

assoggettati alla ritenuta d’acconto, ma persistono alcuni casi

nei quali queste vengono comunque effettuate: è il caso delle

ritenute di cui all’art. 25, D.L. n. 78/2010, subite all’atto

dell’accredito dei bonifici in relazione ad interventi di

recupero edilizio o di riqualificazione energetica o le ritenute

subite sulle indennità di maternità (in questi casi è compilato

il rigo RS40).

05/05/2016 Paolo Ricci 52

Quadro LM: forfetari

Con la circolare n. 10/E/2016 l’Agenzia delle Entrate precisa

che al di la dei casi appena esposti, se il contribuente abbia

erroneamente subito delle ritenute e non sia più possibile

correggere l’errore, le stesse potranno essere chieste a

rimborso, con le modalità previste all’articolo 38 del DPR n.

602 del 1973, ovvero in alternativa, scomputate in

dichiarazione, a condizione che le stesse siano state

regolarmente certificate dal sostituto d’imposta.

05/05/2016 Paolo Ricci 53

Prospetto quadro RS: forfetari

Il regime dei contribuenti forfetari è un regime che presenta

numerosi vantaggi ed agevolazioni per chi sceglie di applicarlo

e avendone i requisiti, tra i quali una serie di semplificazioni in

materia di adempimenti contabili e dichiarativi.

La presenza del nuovo prospetto contenuto nel quadro RS

rischia, però di compromettere almeno parzialmente le

agevolazioni previste dalla norma.

05/05/2016 Paolo Ricci 54

Prospetto quadro RS: forfetari

a.

05/05/2016 Paolo Ricci 55

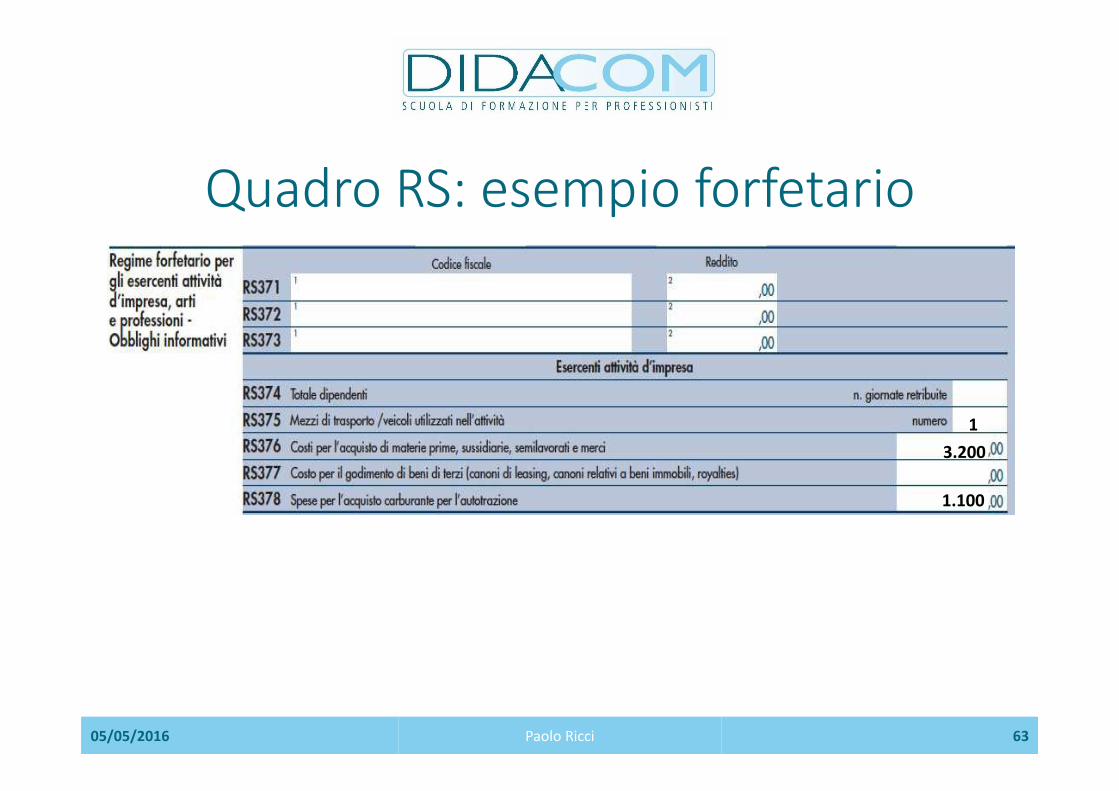

Prospetto quadro RS: forfetariI contribuenti che si sono avvalsi del regime forfetariorisultano obbligati alla compilazione dei righi da RS371 aRS381 del Modello UNICO 2016.

I dati da indicare hanno diversa natura. Ad esempio, devonoessere indicate le giornate retribuite relative ai lavoratoridipendenti anche se in tale ipotesi, per permanere nel regimeforfetario, il costo sostenuto non deve essere superiore a5.000 euro lordi.

Deve essere altresì indicato il numero di mezzi di trasportoposseduti ed impiegati per l’esercizio dell’attività alla data dichiusura del periodo di imposta.

05/05/2016 Paolo Ricci 56

Prospetto quadro RS: forfetariIn alcuni casi le informazioni richieste sono di tipo contabile.

Ad esempio, deve essere indicato nel Modello UNICO il costo

sostenuto per l’acquisto delle materie prime, semilavorati e

merci.

Devono essere altresì indicati i costi per i servizi strettamente

correlati alla produzione di ricavi e i costi sostenuti per il

godimento di beni di terzi, quali i canoni di locazione

finanziaria, di noleggio e di affitto di azienda.

05/05/2016 Paolo Ricci 57

Prospetto quadro RS: forfetari

L’indicazione è obbligatoria anche con riferimento

all’ammontare complessivo delle spese sostenute per

gli acquisti di carburante.

L’indicazione dei predetti dati rischia di vanificare

però l’esonero dall’obbligo di registrazione.

05/05/2016 Paolo Ricci 58

Prospetto quadro RS: forfetari

Il contribuente dovrà valutare se sarà più conveniente

procedere comunque alla registrazione contabile delle

fatture e dei documenti di costo ricevuti.

Ciò al fine di rendere possibile l’operazione di trasferimento

automatico dei dati contabili oggetto di registrazione ai

fini della compilazione del Modello UNICO con l’ausilio

di un apposito software.

05/05/2016 Paolo Ricci 59

Prospetto quadro RS: forfetariNon sono neppure chiari i criteri da seguire per la

compilazione del prospetto.

Ad esempio, le istruzioni non forniscono alcuna indicazione

sui criteri da seguire per la determinazione del costo relativo

al carburante.

Il dato da indicare sembrerebbe riguardare il costo sostenuto

complessivamente nel periodo di imposta senza tenere in

considerazione i limiti previsti dall’art. 164 del TUIR.

05/05/2016 Paolo Ricci 60

Quadro LM/RS: esempio forfetarioImprenditore che svolge attività di commercio al dettaglio dibiciclette (codice attività 47.64.10) e che ha aderito al regimeforfetario dal periodo d’imposta 2015.

Nel corso del 2015 ha:

● maturato ricavi per un importo pari a euro 28.000;

● acquistato materie prime pari a euro 3.200 iva compresa;

● sostenuto spese per energia elettrica per euro 800 iva compresa;

● sostenuto spese per carburante autovettura per euro 1.100 ivacompresa;

● contributi previdenziali versati per 3.500 euro;

● perdite pregresse maturate in regime di contabilità ordinarianell’anno 2011, oggetto di riporto in avanti, per un quinquennio,per un importo pari a 1.300 euro.

05/05/2016 Paolo Ricci 61

Quadro LM: esempio forfetario

l

05/05/2016 Paolo Ricci 62

X X

47.64.10 40 28.000 11.200

3.500

11.200

3.500

7.700

1.300

6.400

960

Quadro RS: esempio forfetario

l

05/05/2016 Paolo Ricci 63

1

3.200

1.100

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Il contribuente che ha aperto la partita Iva nel 2015 e, pur

avendo i requisiti dei contribuenti minimi e non possedendo

quelli dei contribuenti del nuovo regime forfettario, ha

richiesto l’applicazione del regime orinario di contabilità e

tassazione può rimediare alla svista commessa applicando il

regime dei minimi.

05/05/2016 Paolo Ricci 64

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Dal 1° gennaio 2015 il nuovo regime forfetario ha sostituito

tutti i regimi fiscali di favore in vigore al 31 dicembre 2014

(regime fiscale di vantaggio per le nuove iniziative produttive

e lavoratori in mobilità, regime contabile agevolato, regime

per le nuove iniziative imprenditoriali e di lavoro autonomo)

ma i “minimi” al 31.12.2014 potevano continuare ad esserlo

fino al compimento del quinquennio ovvero del 35°

anno di età.

05/05/2016 Paolo Ricci 65

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Non solo, chi inizia l’attività nel 2015 ed ha i presupposti dei

contribuenti minimi può, su opzione, avvalersi del regime

agevolato sempre fino al compimento del quinquennio

ovvero del 35° anno di età.

In sostanza, si potrà optare anche in corso d’anno per

l’applicazione del regime dei minimi.

05/05/2016 Paolo Ricci 66

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Per esercitare l’opzione si dovrà, entro la prima liquidazione Ivasuccessiva alla pubblicazione della Ris. n. 67/2015, apportare leopportune rettifiche dei documenti emessi con addebitodell'imposta ossia:

1) per le operazioni attive emettere nota di variazione correggendol’attribuzione dell’Iva in rivalsa al cessionario o committente, salvo ilsuo diritto alla restituzione dell'importo pagato al cedente oprestatore a titolo di rivalsa;

2) effettuare la variazione in aumento dell’Iva assolta sugli acquisti edetratta.

05/05/2016 Paolo Ricci 67

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

L’eventuale eccedenza di imposta versata e non dovuta potrà

essere chiesta a rimborso ai sensi dell’art. 21 del D.lgs. n. 546

del 1992.

Da ultimo, ma non per importanza, non bisognerà dimenticare

di esercitare l’opzione di avvalersi del regime di vantaggio

mediante la compilazione del quadro VO delle opzioni nel

Modello Unico 2016.

05/05/2016 Paolo Ricci 68

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Riassumendo, secondo i dettami della Ris. n. 67, i termini da

rispettare sono i seguenti:

� 22 agosto 2015 per effettuare le rettifiche contabili ed

eventualmente liquidare l’IVA dovuta;

� 30 settembre 2016 per allegare il quadro VO nel modello

Unico/2016.

05/05/2016 Paolo Ricci 69

Quadro LM: regime dei minimi

Risoluzione n. 67 del 23 luglio 2015

Di fatto il termine del 22 agosto 2015 può essere facilmente

superato grazie alle disposizioni sul ravvedimento operoso e

quindi, in sostanza, l’unico termine fisso per rimediare

all’errore commesso è quello del 30 settembre 2016.

05/05/2016 Paolo Ricci 70

Super ammortamento

Sia ai fini IRES che ai fini IRPEF, per i soggetti titolaridi reddito d’impresa o di reddito da lavoroautonomo, per l’investimento in beni strumentalimateriali nuovi effettuati dal 15.10.2015 al31.12.2016 il costo di acquisizione è maggiorato del40%.

La suddetta agevolazione produce effetti sia ai finidel calcolo dei canoni di locazione finanziaria sia aifini del calcolo delle quote di ammortamento

05/05/2016 Paolo Ricci 71

Super ammortamento

In contemporanea a quanto previsto per i beni strumentali materiali nuovi il limite alla deduzione

delle quote di ammortamento o dei canoni di locazione finanziaria dei veicoli

aziendali/professionali di cui all’art. 164, comma 1, lett. b), del TUIR è maggiorato del 40%.

05/05/2016 Paolo Ricci 72

Super ammortamento: soggetti interessati

Possono usufruire della presente agevolazione:

� Imprese

� Lavoratori autonomi

a prescindere dal regime contabile adottato.

E’ evidente che non potranno beneficiare dellapresente agevolazione i contribuenti forfettariconsiderato che non determinano il reddito in formaanalitica e quindi non possono dedurre quote diammortamento.

05/05/2016 Paolo Ricci 73

Super ammortamento: beni agevolabili

Rientrano nell’ambito agevolativo i beni materialistrumentali all’attività d’impresa o di lavoroautonomo con esclusione di quelli per i quali vigonocoefficienti tabellari di ammortamento di cui al D.M.31.12.1988 inferiori al 6,5%.

Si tratta, in sostanza, di beni a più lunga vita utile come ad esempio silos, vasche e serbatoi.

05/05/2016 Paolo Ricci 74

Super ammortamento: beni esclusi

Non si potrà usufruire della presente agevolazione sull’acquisto di fabbricati e costruzioni.

Sono parimenti esclusi dall’agevolazione gli acquisti di:

� condutture;

� condotte;

� materiale rotabile ferroviario e tramviario;

� aerei completi di equipaggiamento.

Deve trattarsi di beni NUOVI e quindi, ad esempio, sono esclusi i

mobili di antiquariato.

05/05/2016 Paolo Ricci 75

Super ammortamento: modalità d’acquisto

L’agevolazione in esame riguarda sia l’acquisto direttosia quello derivante da contratti di locazionefinanziaria.

Ne consegue che resta escluso il noleggio, nel sensoche il beneficio non può essere godutodall’utilizzatore mentre può essere goduto dallasocietà di noleggio che potrebbe, quindi, traslare unaparte del bonus sul prezzo del noleggio stesso.

05/05/2016 Paolo Ricci 76

Super ammortamento: arco temporale

Gli investimenti in beni materiali strumentali devonoperfezionarsi dal 15.10.2015 al 31.12.2016.

Al riguardo, seguendo le precedenti indicazioni di prassi,si può dire che nel caso di beni mobili rileva la data diconsegna o spedizione oppure, se successivo il momentodi traslazione della proprietà.

In caso di contratti di appalto rileva il momento diultimazione della prestazione, salvo la presenza di SALper parti divisibili, accettate dal committente con laliquidazione definitiva.

05/05/2016 Paolo Ricci 77

Super ammortamento: arco temporale

Nel caso di leasing vale la data di consegna del bene al locatario salva la presenza di clausole di prova a

favore di quest’ultimo, circostanza nella quale occorre fare riferimento alla dichiarazione di esito

positivo della prova e del collaudo.

05/05/2016 Paolo Ricci 78

Super ammortamento: rilevanza

L’agevolazione compete ai fini delle imposte dirette(IRPEF/IRES) e non ai fini dell’IRAP e consiste nelriconoscimento di una maggiorazione del 40% delcosto fiscalmente ammesso in deduzione a titolo diammortamento o di canone di leasing.

Dal punto di vista operativo, in assenza di transito al

conto economico, si procederà ad una deduzione

extra-contabile.

05/05/2016 Paolo Ricci 79

Super ammortamento: rilevanza

Il beneficio rileva ai soli fini degli ammortamenti equindi è esclusa qualsiasi rilevanza agli effetti delladeterminazione di eventuali plusvalenze ominusvalenze all’atto del realizzo del bene, così comeai fini del calcolo del plafond per manutenzioni eriparazioni.

E’ stato espressamente previsto dalla norma che la maggiorazione del 40% non produce effetti sui valori

rilevanti ai fini degli studi di settore.

05/05/2016 Paolo Ricci 80

Super ammortamento: autovetture

Il beneficio si estende anche al settore autoprevedendo un incremento dei valori fiscali massimidi rilevanza. Sono escluse le autovetture destinateall’utilizzo esclusivamente strumentale e a usopubblico nonché quelle che, per la maggior parte delperiodo d’imposta, sono concesse in uso promiscuoa dipendenti e collaboratori.

05/05/2016 Paolo Ricci 81

Super ammortamento: autovetture

In sostanza sono interessati i veicoli non assegnati aidipendenti e utilizzati in modo generico nell’attivitàd’impresa o di lavoro autonomo, il cui costofiscalmente rilevante sale da 18.076 a 25.306 euro.

Se l’investimento è effettuato da un agente dicommercio il tetto sale da 25.823 a 36.152 euro.

05/05/2016 Paolo Ricci 82

Super ammortamento: esempioCosto del macchinario: 100.000 euro

Coefficiente di ammortamento fiscale del macchinario: 20%

05/05/2016 Paolo Ricci 83

Super ammortamento: esempio� Società che acquisisce un macchinario in locazione finanziaria

(con decorrenza del contratto dal 1° gennaio 2016).

� Durata contrattualmente leasing finanziario: 2,5 anni (30 mesi) pari alla metà del periodo relativo al coefficiente di ammortamento del 20%

� Costo del macchinario: 100.000 euro

� Canoni di locazione finanziaria totali: 105.000 euro di cui 90.000 euro (quota capitale) e 15.000 euro (interessi).

� Prezzo di riscatto: 10.000 (10% del costo del bene)

� Coefficiente di ammortamento fiscale del macchinario: 20%

05/05/2016 Paolo Ricci 84

Super ammortamento: esempio

05/05/2016 Paolo Ricci 85

Super ammortamento: Unico 2016

Nel Modello UNICO 2016 ha fatto ingresso un apposito codice (o un apposito rigo) per l’indicazione

dei maggiori ammortamenti (e maggiori canoni) dedotti per effetto del comma 91 della Legge di

Stabilità 2016.

La variazione in diminuzione va esposta separatamente nei vari modelli dedicati alla

determinazione del reddito d’impresa o di lavoro autonomo.

05/05/2016 Paolo Ricci 86

Super ammortamento: Unico 2016

05/05/2016 Paolo Ricci 87

Super ammortamento: minimi

05/05/2016 Paolo Ricci 88

I contribuenti minimi possono accedereall’agevolazione del super ammortamento.

In particolare, determinando il reddito in base alprincipio di cassa e non procedendo al calcolo dellequote di ammortamento, i minimi possono fruiredell’agevolazione maggiorando del 40% il costo diacquisizione del bene e deducendo, seguendo ilprincipio di cassa, tale costo maggiorato.

--- DOMANDE INTERMEDIE

00:08:53

È vero che da quest'anno i contribuenti avranno a disposizione anche il modello Unico precompilato?

Assolutamente no, l’Agenzia delle entrate ha messo a disposizione solo il modello 730 precompilato.

Sì, e funzionerà come il modello 730 precompilato.

*Sì, ma non è previsto e regolamentato da nessuna norma e quindi non ha gli stessi effetti del modello 730

precompilato.

00:11:04

Il modello INE (Indicatori della Normalità Economica) non esiste più.

*Giusto, è stata eliminata anche la casella che era presente nel frontespizio. (risposta corretta)

No, è stata eliminata la casella ma il modello, al ricorrere delle condizioni previste dalla normativa vigente,

va comunque compilato e allegato al modello Unico.

No, non è cambiato assolutamente nulla.

00:17:30

Da quest'anno la comunicazione delle anomalie arriverà direttamente all’intermediario che ha curato la

trasmissione telematica del modello Unico.

*No, la comunicazione potrà arrivare all'intermediario a condizione che quest’ultimo abbia accettato di

riceverla.

Sì, senza bisogno di accettazione da parte dell'intermediario.

Sì, ma l'intermediario dovrà inviare una apposita comunicazione di accettazione all'Agenzia delle entrate.

00:25:17

La nuova colonna 7 della sezione II del quadro RB va compilata riportando il codice identificativo del

contratto di locazione?

Sì, si tratta di un codice da 17 caratteri.

*Sì, ma in alternativa si potrà anche procedere con l'indicazione degli estremi di registrazione del contratto

così come avveniva fino allo scorso anno.

No, valgono le vecchie regole così come affermato con Ris. n. 31 del 27 aprile scorso.

00:38:57

In merito alla detraibilità delle spese di istruzione sostenute presso le Università non pubbliche, come

dobbiamo regolarci?

*Il decreto del MIUR registrato in data 29 aprile ha dettato le regole, le condizioni e gli importi da applicare

relativamente al periodo d'imposta 2015.

Si dovrà procedere come lo scorso anno ossia equiparando a quanto si sarebbe speso presso una Università

pubblica.

Il recente decreto del MIUR ha uniformato gli importi in euro 1.800,00 annui.

00:51:02

Le spese sostenute per i trattamenti di mesoterapia rientrano tra le spese mediche?

Vi rientrano sempre anche se effettuati da personale che non fa parte della categoria dei medici o da

personale abilitato dalle autorità competenti in materia sanitaria.

*Sì ma solo se effettuati da personale medico o da personale abilitato dalle autorità competenti in materia

sanitaria.

No, non rientrano tra le spese mediche.

01:19:36

Le eventuali ritenute d'acconto subite dai nuovi contribuenti forfetari vanno perdute?

No, si potranno chiedere solo a rimborso.

No, si potranno portare in compensazione sul modello F24.

*No, potranno essere richieste a rimborso oppure scomputate in dichiarazione purché regolarmente

certificate.

01:25:21

Minimi e forfetari dovranno compilare il nuovo prospetto contenuto nel quadro RS ? (Dopo la slide n. 60)

Sì, è uno dei nuovi adempimenti previsti dal modello Unico 2016.

No, non deve essere compilato nessun prospetto.

*No, l’adempimento riguarda solo i contribuenti forfetari e non i contribuenti minimi.

01:34:34

L'acquisto di un mobile d'antiquariato rientra tra i beni sui quali applicare il super ammortamento?

*No, la norma fa riferimento a beni strumentali nuovi.

Sì, anche mobili rientrano nell’ambito agevolativo.

Sì, purché abbia un coefficiente di ammortamento superiore al 6,5%.

01:41:31

La quota di super ammortamento va indicata nel bilancio di una ditta in contabilità ordinaria?

Sì, la procedura è corretta.

*No, la rilevazione è sempre extra contabile.

Sì, e successivamente va esposta anche nel modello dichiarativo tra le variazioni in diminuzione.

--- DOMANDE FINALI

La scelta della destinazione del 5 per mille dell'IRPEF non è più possibile effettuarla in dichiarazione ma va

comunicata direttamente all’intermediario.

*No, è stata soltanto spostata dal frontespizio ad una apposita scheda.

Sì, a voce.

Sì, mediante un'apposita dichiarazione.

Le somme relative ai premi di produttività vanno esposte da quest'anno nel quadro CR.

Sì, è il motivo per cui il RC4 non è più presente nel quadro RC.

Sì, ma solo per il 50% delle somme percepite.

*No, i premi di produttività non sono stati confermati per il periodo d'imposta 2015 e quindi è stato

soppresso il rigo RC4.

Tra le spese scolastiche posso ricomprendere anche quelle sostenute per mensa scolastica?

No, tale spese come quella sostenuta per l'acquisto di libri non rientra tra quelle detraibili.

*Sì, è stato precisato con la recente Circolare n. 3 del 2 marzo scorso.

Sì, ma solo se l'importo è superiore ad euro 400 annui.

La tassa regionale rientra tra le spese universitarie sulle quali applicare la detrazione d'imposta?

Sì, solo se pagata in contanti.

*Sì.

No, mai.

Le spese sostenute per trattamenti di Haloterapia rientrano tra le spese mediche detraibili?

*Assolutamente no.

Sì, sempre.

Sì, ma devono essere effettuati da personale medico.

Tra le spese per il risparmio energetico vi rientrano da quest'anno anche quelle sostenute per l'acquisto e la

posa in opera delle schermature solari?

Sì, senza nessun limite di importo.

No, solo dal periodo d'imposta 2016.

*Sì, nei limiti di 60.000 euro di spesa sostenuta.

Le spese telefoniche sostenute da un professionista in regime dei minimi sono detraibili nella misura del

50% (essendoci un uso promiscuo) oppure al 20%?

Nella misura del 20%.

*Per i contribuenti minimi in presenza di uso promiscuo si applica la percentuale di deducibilità del 50%.

Il minimo non può portare in deduzione niente.

Il forfetario può beneficiare del super ammortamento?

Si, ma l'acquisto deve essere avvenuto dopo il 15 ottobre 2015.

*Evidentemente no, il forfetario deve applicare la percentuale di redditività ai ricavi ovvero compensi

conseguiti e non può dedurre nulla analiticamente.

Sì, ma va indicato un prospetto contenuto nel quadro RS.

La quota di super ammortamento non assume rilevanza ai fini dell'IRAP.

No, potrà essere fatta valere anche ai fini IRAP ma soltanto dai contribuenti in contabilità ordinaria.

Sì, ma si potrà far valere ai fini IVA.

*Giusto, è specificatamente previsto dalla norma.

Il contribuente minimo può beneficiare del super ammortamento?

Sì, per quota parte in cinque esercizi.

No, perché non effettua nessun ammortamento.

*Certamente, interamente nell'esercizio in cui la spesa è stata sostenuta.