ﺲﻠﺑﺎﻧ ﺔﻨﻳﺪﻣ ﰲ ﻙﻮﻨﺒﻟﺍ ﻉﺎﻄﻗ ﻰﻠﻋ … الحوافز...

TRANSCRIPT

1

بسم اهللا الرحمن الرحيم

جامعة النجاح الوطنية االقتصاد والعلوم اإلدارية كلية

قسم التسويق

-بعنوان : مشروع تخرج

التنظيمي ووالئهم العاملني دافعية على احلوافز أثر )نابلس مدينة يف البنوك قطاع على دراسة(

إعداد الباحثتان:

فهيمة مخيش هيا أترية

:إشراف

سام الفقهاء الدكتور

للفصل التسويق قسم في البكالوريوس درجة على الحصول لمتطلبات استكماال وذلك 2011 - 2010 الصيفي

فلسطين/ نابلس

2

والتقدير الشكر

الغامر بالشعور نتوجه ثم ومن الدراسة هذه إلنهاء وفقنا الذي تعالى اهللا نشكر

. والوفاء بالتقدير

إلى واالمتنان العرفان بجزيل مقروناً العميق الخاص بشكرهما الباحثتان تتقدم

في ساهم او نصيحه او توجيه أو برأي سواء البحث هذا جوانب وأثرى تفضل من كل

إنهاء على إلشرافه الفقها سام الدكتور بالذكر ونخص يسير بجزء ولو العمل هذا

: الشاعر بشراك له ونقول البحث

يراعي الحروف كتب وال يوماً اً كتاب قرأت ما المعلم لوال

شعاعي الظالم شق وبعلمه محلقاً الفضاء جزت فبفضله

البحث هذا اتمام في وساهم ساعدنا من كل إلى بالشكر نتوجه كما

"جميعاً نشكركم"

3

داءــــــــــاإله أمالً تشع وعيون.... بالحب مفعم قلب من

إهداءً أرسل لعلميةا مسيرتي في ساندني من كل إلى

بعائلتي وألبدأ حب قطره ليسقيني فارغاً الكأس جرع من إلى

العلم طريق لي ليمهد دربي عن األشواك حصد من إلى )العزيز والدي( الكبير القلب إلى

)الحبيبة والدتي( بالبياض الناصع القلب إلى الشفاء وبلسم الحب رمز إلى )اخوتي( حياتي رياحين إلى البريئة والنفوس الرقيقة الطاهرة القلوب إلى

إلى لترشدني أمامي الطريق تنير شموعاً كانوا الذين األفاضل اساتذتي إلى واهديه كما العملية حياتي مواجهة على قادرة ألكون الجامعية دراستي نهاية

وزمان مكان كل في المخلصات صديقاتي جميع إلى الوطنية النجاح جامعة..... والعزيمة األصرار جامعة إلى الدنيا هذه في والهامي وأملي ومشاعري حبي كل تحمل من إلى

وروحي ذاتي إلى جهدي ثمرة أهدي

4

المحتويات فهرس الصفحة الموضوع

األول الفصل الدراسة مقدمة

1

3 وأسئلتها الدراسة مشكلة

3 الدراسة فرضيات

4 الدراسة أهمية

4 الدراسة نموذج

4 الدراسة حدود

5 الدراسة لمتغيرات اإلجرائية تعريفاتال

الثاني الفصل السابقة والدراسات النظري اإلطار

7

8 التابع المتغير

9 المستقلة المتغيرات

11 السابقة الدراسات

12 الحالية والدراسة السابقة الدراسات بين المقارنة جدول

الثالث الفصل وٕاجراءاتها الدراسة منهجية

13

14 الدراسة منهجية

14 الدراسة إجراءات

14 الدراسة مجتمع

14 الدراسة عية حجم

15 الدراسة متغيرات قياس

16 اإلحصائية المعالجة أساليب

5

الصفحة الموضوع

الرابع الفصل فرضياتها واختبار الدراسة بينات التحليل نتائج

17

18 الفرضيات اختبار قواعد

19 االعتمادية اختبار

19 األداة ثبات

19 األداة صدق

19 الدراسة عينة خصائص

21 والتابعة المستقلة الدراسة لمتغيرات الوصفي االحصاء نتائج

24 الفرضيات اختبار نتائج

30 الدراسة نتائج

30 التوصيات

31 المراجع

31 العربية المراجع

31 األجنبية المراجع

32 االلكترونية المراجع

33 المالحق

34 الدراسة استبانة

37 االحصائي التحليل مسودة

6

واألشكال الجداول قائمة الصفحه رقم الجدول اسم الشكل رقم

4 لدراسه بياني نموذج )1( رقم شكل

12 الحاليه دراسه و السابقه دراسات بين مقارنة )1(رقم جدول

15 نابلس مدينة في البنوك )2( رقم جدول

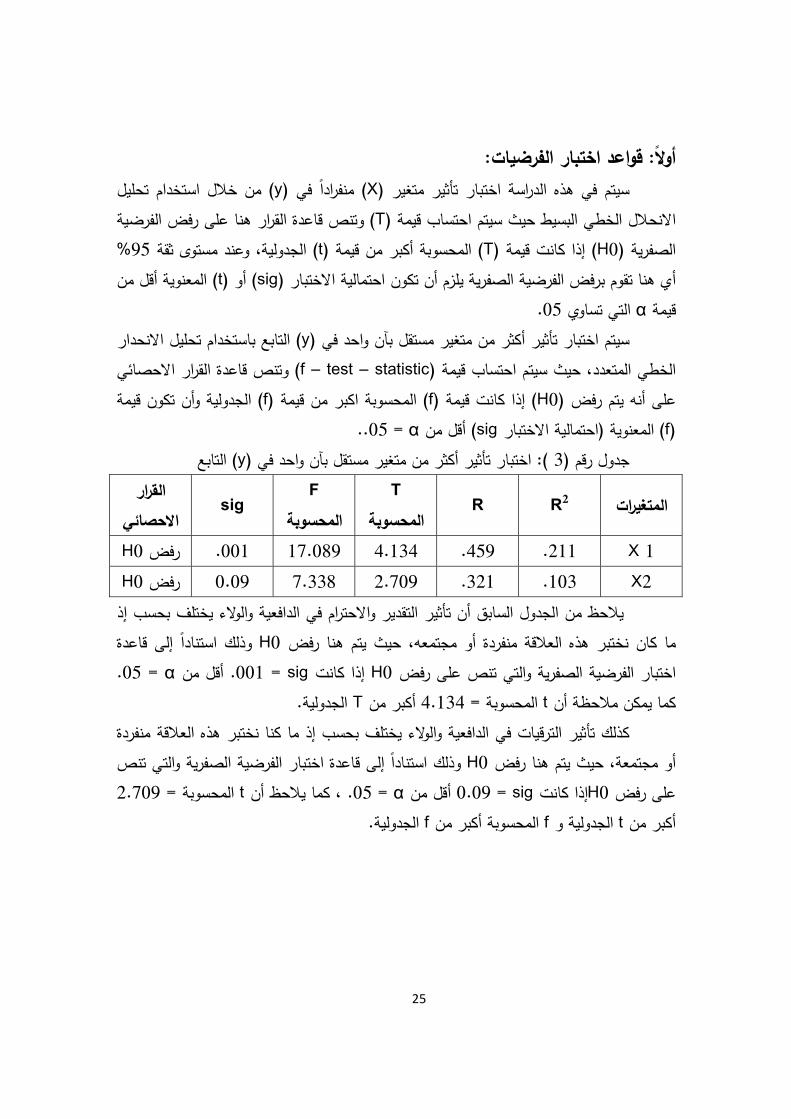

18 تابع) y( في واحد بآن مستقل متغير من اكثر تأثير اختبار )3(رقم جدول

19 الجنس متغير حسب العينه مفردات توزيع )4(رقم جدول

19 العمر متغير حسب العينه مفردات توزيع )5(رقم جدول

20 العلمي المؤهل متغير حسب العينه مفردات توزيع )6(رقم جدول

21 الخبره متغير حسب العينه رداتمف توزيع )7( رقم جدول

21 الدراسه لمتغيرات الوصفي االحصائي التحليل نتائج )8( رقم جدول

24 االولى الصفريه دراسه فرضية اختبار نتيجة )9( رقم جدول

24 الثانيه الصفريه دراسه فرضية اختبار نتيجة )10( رقم جدول

26 الثالثه فريهالص دراسه فرضية اختبار نتيجة )11( رقم جدول

26 الرابعه الصفريه دراسه فرضية اختبار نتيجة )12( رقم جدول

27 الخامسه الصفريه دراسه فرضية اختبار نتيجة )13(رقم جدول

27 السادسه الصفريه دراسه فرضية اختبار نتيجة )14( رقم جدول

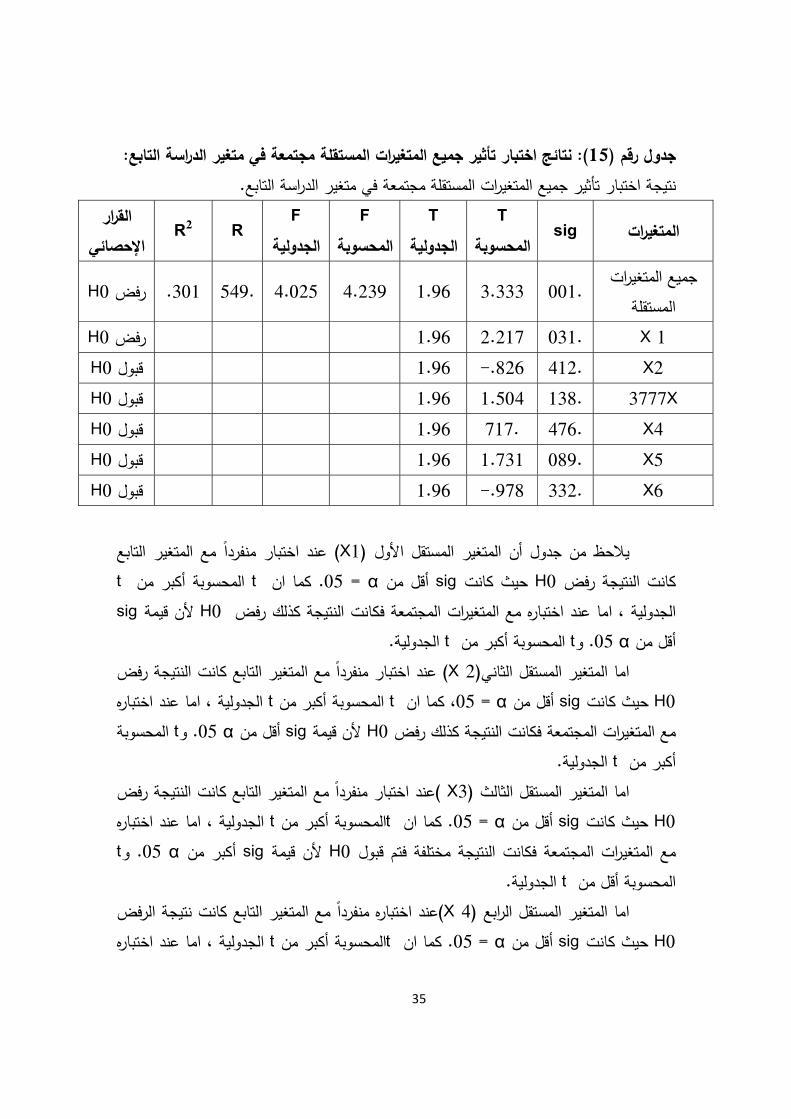

متغير في مجتمعه مستقله متغيرات جميع تأثير اختبار نتائج )15( رقم جدول تابع دراسه

28

7

ملخص الدراسه:اثر الحوافز على الدافعيه و الوالء في البنوك العامله إلىالى التعرف الدراسةهدفت هذه اتبعت هذه الدراسه المنهجيه الوصفيه من خالل انها تراعي وصف متغيرات في مدينة نابلس،

تتبع هذه الدراسه المنهجيه السببيه الدراسه و كذلك وصف خصائص مفردات عينة الدراسه. كما حيث اختبرت في هذه الدراسه تأثير عدد من المتغيرات المستقله على التابع. و من اجل تحقيق اهداف الدراسه تم استخدام العينه المالئمه حيث قامت الباحثتان بتوزيع استبانات على مفردات العينه

) و بنسبه 42موظف.حيث كانت عينة الذكور ( 80بتزامن تواجدهم في البنوك،و تتكون العينه من %) و هذا يعكس ان غالبية مفردات 36.4) و بنسبه (24%)، اما االناث فكان عددهم(63.6(

العينه كانت من الذكور.تظهر نتائج الدراسة ان اتجاهات عينة الدراسة كانت ايجابية لبعض الفقرات وسلبية لبعض

يرات المستقلة والتابعة الفقرات األخرى التي تقيس المتغ

8

الفصل األول

مقدمة الدراسة

9

المقدمة: والذي ،تعتبر إدارة الموارد البشرية من أهم وظائف اإلدارة لتركيزها على العنصر البشري

فإدارة الموارد البشرية تعني األطرافيعتبر أثمن موارد لدى اإلدارة واألكثر تأثيرًا في االنتاجية على وقدرات وخبرات هذا كفاءةصار االستخدام األمثل للعنصر البشري المتوفر والمتوقع على مدى باخت

العنصر البشري لذلك تم وضع أسس تساعد على االستفادة القصوى من كل فرد في المنظمة من ،موالتقيي ،والحوافز ،والتدريب ،واالختبار ،خالل إدارة الموارد البشرية. هذه األسس تبدأ من تخطيط

). 2008(حسونه، وكل ما له صلة بالعنصر البشريالحوافز على وجه الخصوص فقد اهتم علماء االقتصاد واإلدارة بدراسة حاجات سنأخذوهنا

إن ،ورغبات الفرد ومدى الرضا الوظيفي الذي يوجه سلوكه نحو تحقيق أهداف المؤسسة بفعاليةنفسي وبيئة العمل المحيطة والحوافز وأنظمتها المختلفة معاملة الفرد كاألدلة دون االهتمام بالجانب ال

وما تثيره هذه القضايا المعقدة من مشاكل وتحديات تنعكس سلبًا على أداء العامل في انجاز مهامه ). 1999(القريوتي، ة لديه في التقدم في تطوير أدائهويضعف الرغب

منظمة تحدد األجور التي تدفعها فال ننكر دور الحوافز في دافعية العاملين ووالئهم، فالوالمزايا التي تقدمها لتحفيز ودفع العاملين للقيام بما تريده منهم ومتى تنجح في ذلك تحتاج أن تحده:

). 2001ماذا بالضبط تريد منهم وما الذي يجعلهم يستجيبون لذلك. (برنوطي. بالنقودادي والذي تتمثل التي تتخذها إدارة العمل بشكل م األجراءاتلذا فحوافز العمل هي

انتاجه العامل ودفعه لزيادة حفز بهدف ،معنوي والذي يتمثل في تقدير أو كالهما معاً الشكل الأو في ). 2008(حسونه، كما ونوعًا الشباع حاجاته

وهناك من ينظر للحوافز على أنها القدرة على مكافآت المرؤوسين مقابل ما أنجزوه من . (Kreithner, 2006)جراءات والقواعد والتزامهم باإلأعمال

لكن هناك من يرى ضرورة أن تؤدي الحوافز إلى تعزيز الرضا عن مستوى الفرد والجماعة . (Robbins, 2003)من المنافسة وسلوكيات اإليجابية وتعاون بين األفراد بدالً

القطاع لذا كان لنا في هذا اإلطار السعي نحو اإلطالع على نظام العمل في مؤسساتوتعويضات وضمان االجتماعي...الخ، ومدى المكافآتالخاص، وواقع الموظف من حيث الحوافز و

عالقات تلك العناصر في األداء الوظيفي وانجاز العمل. وما دور القطاع الخاص (البنوك) باالهتمام طاقاتمل بأقصى بالموظف ودعمه وتطوير أدائه بالمحفزات المتعددة المادية والمعنوية وتوجيهه للع

وتفكير اإلبداعي والتطويري.

10

نظرًا للمنافسة الشرسة في األسواق العالمية وألن الوصول إلى التميز يمر عبر الموازنة لذلك ركزت المنظمات على أهم مواردها وهي إدارة الموارد ،بين أهداف المنظمة وأهداف العاملين

واألقدامي العمل من خالل تقديم نظام الحوافز الذي يبث الحماس البشرية لخلق الدافعية والرغبة فوالسرور في أعمالهم واكسابهم الثقة في أنفسهم بما يدفعهم إلى القيام بالعمل المطلوب منهم على

كما أن للحوافز تأثير كبير ومباشرة على توجيه السلوك وتحديد االتجاهات ،خير وجه دون شكوك رتفاع بمستوى رضا العالمين. وزيادة االنتاجية واال

أسئلة الدراسة:

) ما هو تأثير الحوافز المادية (مشاركة األرباح ) في دافعية العاملين ووالئهم التنظيمي؟ 1 ) ما هو تأثير الحوافز المادية (ضمان اجتماعي) في دافعية العاملين ووالئهم التنظيمي؟2 سهم) في دافعية العاملين ووالئهم التنظيمي؟ ) ما هو تأثير الحوافز المادية (ملكية األ3 ) ما هو تأثير الحوافز المعنوية (الترقية) في دافعية العاملين ووالئهم التنظيمي؟ 4 ) ما هو تأثير الحوافز المعنوية (مشاركة في اتخاذ قرار) في دافعية العاملين ووالئهم التنظيمي؟ 5

فرضيات الدراسة:والوالء للعاملين مشاركة األرباح) في تحقيق الدافعية لحوافز المادية (ال يوجد تأثير ل: األولى

التنظيمي. والوالء للعاملين ال يوجد تأثير للحوافز المادية (ضمان اجتماعي) في تحقيق الدافعية الثانية:

التنظيمي. والوالء التنظيمي. لين للعام: ال يوجد تأثير للحوافز المادية ( مليكة األسهم) في تحقيق الدافعية الثالثة والوالء التنظيمي. للعاملين : ال يوجد تأثير للحوافز المعنوية ( الترقية ) في تحقيق الدافعية الرابعة

للعاملين : ال يوجد تأثير للحوافز المعنوية (مشاركة في اتخاذ القرار) في تحقيق الدافعية الخامسة والوالء التنظيمي.

لحوافز المعنوية ( تقدير جهود المرؤوسين) في تحقيق الدافعية والوالء : ال يوجد تأثير لالسادسة التنظيمي.

11

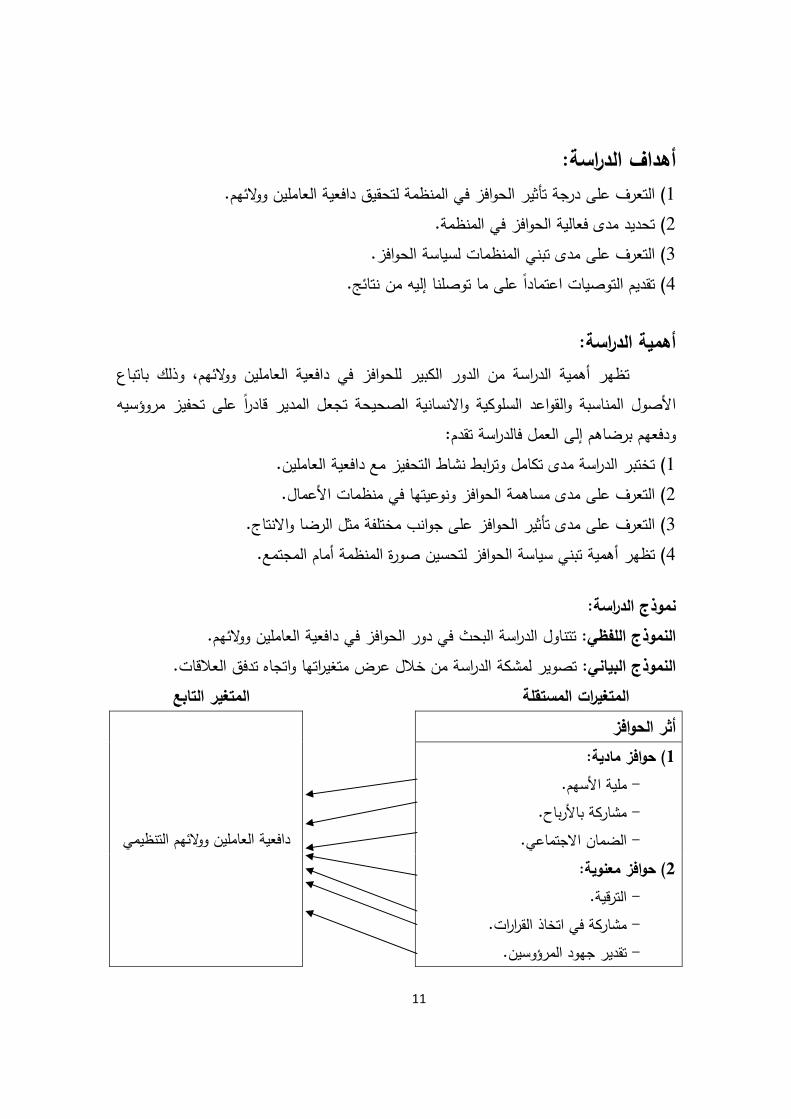

أهداف الدراسة: ) التعرف على درجة تأثير الحوافز في المنظمة لتحقيق دافعية العاملين ووالئهم. 1 ) تحديد مدى فعالية الحوافز في المنظمة. 2 ز. ) التعرف على مدى تبني المنظمات لسياسة الحواف3 اعتمادًا على ما توصلنا إليه من نتائج. التوصيات ) تقديم4

أهمية الدراسة: وذلك باتباع ،الكبير للحوافز في دافعية العاملين ووالئهم رتظهر أهمية الدراسة من الدو

يهاألصول المناسبة والقواعد السلوكية واالنسانية الصحيحة تجعل المدير قادرًا على تحفيز مروؤس م برضاهم إلى العمل فالدراسة تقدم: ودفعه

) تختبر الدراسة مدى تكامل وترابط نشاط التحفيز مع دافعية العاملين. 1 ا في منظمات األعمال. ونوعيته) التعرف على مدى مساهمة الحوافز 2 ) التعرف على مدى تأثير الحوافز على جوانب مختلفة مثل الرضا واالنتاج. 3 اسة الحوافز لتحسين صورة المنظمة أمام المجتمع. ) تظهر أهمية تبني سي4

نموذج الدراسة: الحوافز في دافعية العاملين ووالئهم. : تتناول الدراسة البحث في دورالنموذج اللفظي : تصوير لمشكة الدراسة من خالل عرض متغيراتها واتجاه تدفق العالقات. النموذج البياني

تابعالمتغير ال المتغيرات المستقلة أثر الحوافز

دافعية العاملين ووالئهم التنظيمي

) حوافز مادية: 1 . األسهمملية - مشاركة باألرباح. - الضمان االجتماعي. -

) حوافز معنوية: 2 الترقية. - مشاركة في اتخاذ القرارات. - تقدير جهود المرؤوسين. -

12

حدود الدراسة: متغيرات مثل حوافز مادية ومعنوية في دافعية العاملين ووالئهم. ) سوف تقتصر الدراسة على 1 ) سوف تقتصر الدراسة على جميع البنوك العاملة في مدينة نابلس. 2 ) سوف تستخدم هذه الدراسة المنهجية الوصفية والتحليلية فقط. 3 ) سوف تقتصر على أثر الحوافز ومساهمته في زيادة انتاج الموظفين.4

إلجرائي المتغيرات الدراسة: التعريف ا

حوافز مادية:هي ما تمنحة المنظمة للعاملين بها من أجر أساسي او راتب او مكافآت تشجيعية أو اشتراك في األرباح أو ما شابه، بما يضمن للعاملين مستوى مناسب من العيش ومقابلة األعباء المالية

للحياة.

المشاركة باألرباح: %) من أرباح الشركة ويتم توزيعها على العاملين ويتم 10نسبة (وليكن عبارة عن اسقتطاع

ويتم ،التوزيع حسب المرتب او الدرجة او المستوى اإلداري او كفاءة األداء او اكثر من أساس واحد . )2009(ابو النصر، التوزيع نقدًا ولمدة واحدة او تقسيمها على عدة مرات في السنة

الضمان االجتماعي:

هو من الحوافز المادية غير المباشرة وتشمل التغذية، واإلسكان، والمواصالت، والتعليم، و ، والرياضة، والخدمات الطبية، ودور الحضانة، حيث انها تؤشر على أداء العاملين حوالتروي

. )2008( قحطاني، وتستهدف حياتهم وتهيئهم للعمل في ظل معنويات عالية

مدى ملكية األسهم: ة مبتكرة لتمويل الشركة وحل مشاكلها المالية واإلدارية وهو نظام يتيح للعاملين الحق في وسيل

و المكافئات أو العالوات أاالختيار بين الحصول على نصيبهم من االرباح او الوفر في التكاليف .)2009( الوليد، وذلك في شكل مادي وبين شراء حصص (أسهم) في رأسمال الشركة

13

ة:حوافز معنويما تبذله المنظمة من جهود لسعادة العاملين بها واشعارهم باألهمية والمكانة واالنتماء واحساسهم بالتقدير واحترام آرائهم ومقترحاتهم، لذا فتقدم لهم أنواط الجداوه وأوسمه النجاح وشهادات

. )2010(جماز، التقدير وتنشر أسماءهم وهكذا

الترقية:العامة التي يتم من خاللها اسناد وظيفة شاغرة للموظف، تكون إحدى أدوات شغل الوظائف

ذات مستوى اعلى في السلم الوظيفي من وظيفته الحالية، ويصاحبها في العادة زيادة في الواجبات . )2006(الطائي وآخرون، والمسؤوليات والمزايا المادية والمعنوية

تقدير جهود المرؤوسين:

المتطلبات معين او خدمة جديرة بالتقدير او عمل يتجاوز تقدير كتابي لالعتراف بعمل . )2009(حسن، العادية للواجبات الرسمية

المشاركة في اتخاذ القرار:

مضمون حسي وعقلي للشخص ضمن المجموعة والتي تشجعة في المساهمة واالشتراك . )1998(كنعان، بأهداف المجموعة والمشاركة بمسؤولياتهم

14

الثانيالفصل

اإلطار النظري والدراسات السابقة

15

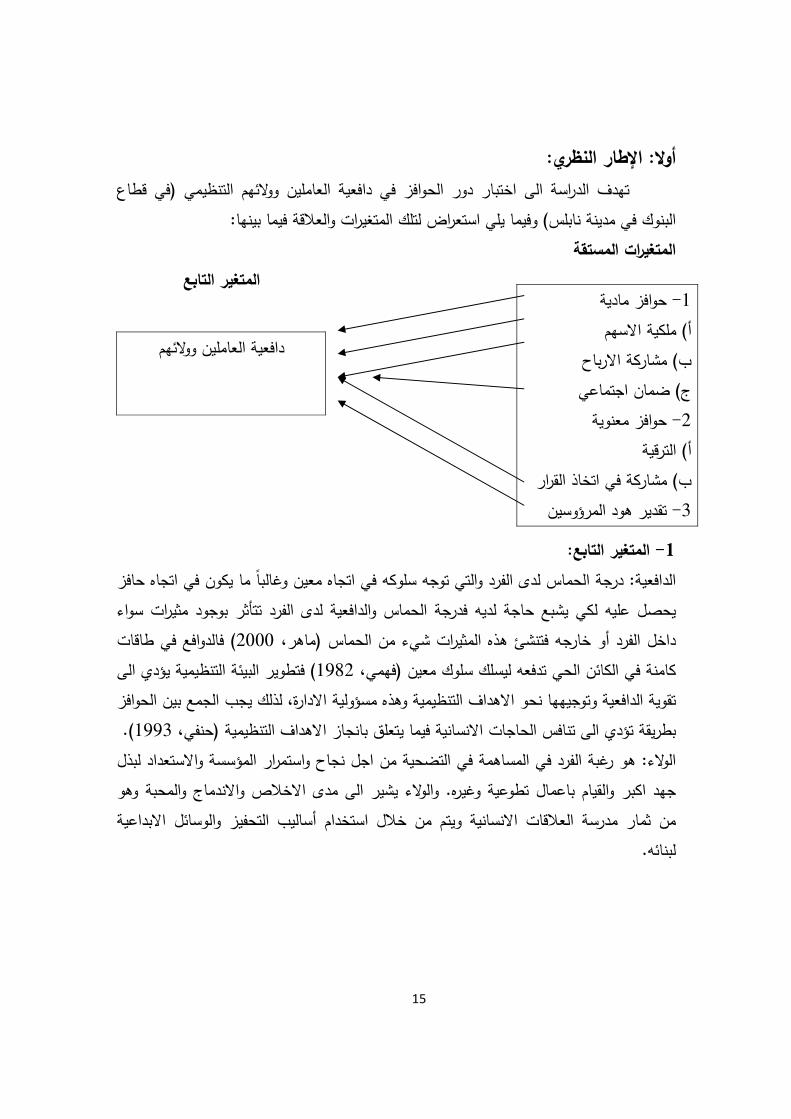

اإلطار النظري: أوال:تهدف الدراسة الى اختبار دور الحوافز في دافعية العاملين ووالئهم التنظيمي (في قطاع

البنوك في مدينة نابلس) وفيما يلي استعراض لتلك المتغيرات والعالقة فيما بينها: المتغيرات المستقة

المتغير التابع

المتغير التابع: -1ماس لدى الفرد والتي توجه سلوكه في اتجاه معين وغالبًا ما يكون في اتجاه حافز الدافعية: درجة الح

يحصل عليه لكي يشبع حاجة لديه فدرجة الحماس والدافعية لدى الفرد تتأثر بوجود مثيرات سواء ) فالدوافع في طاقات 2000داخل الفرد أو خارجه فتنشئ هذه المثيرات شيء من الحماس (ماهر،

) فتطوير البيئة التنظيمية يؤدي الى 1982كائن الحي تدفعه ليسلك سلوك معين (فهمي، كامنة في التقوية الدافعية وتوجيهها نحو االهداف التنظيمية وهذه مسؤولية االدارة، لذلك يجب الجمع بين الحوافز

). 1993بطريقة تؤدي الى تنافس الحاجات االنسانية فيما يتعلق بانجاز االهداف التنظيمية (حنفي، الوالء: هو رغبة الفرد في المساهمة في التضحية من اجل نجاح واستمرار المؤسسة واالستعداد لبذل جهد اكبر والقيام باعمال تطوعية وغيره. والوالء يشير الى مدى االخالص واالندماج والمحبة وهو

والوسائل االبداعية من ثمار مدرسة العالقات االنسانية ويتم من خالل استخدام أساليب التحفيز لبنائه.

حوافز مادية -1 ) ملكية االسهمأ

ب) مشاركة االرباح ج) ضمان اجتماعي

حوافز معنوية -2 أ) الترقية

ب) مشاركة في اتخاذ القرار تقدير هود المرؤوسين -3

دافعية العاملين ووالئهم

16

المتغيرات المستقلة: -2 الحوافز المادية: -

أموال ومزايا مادية، كالسكن والنقل والطعام وأشياء مادية أخرى، والحوافز المادية شائعة في ). 2001غالبية المنظمات(برنوطي،

الل بذل الجهود حيث ان الحوافز المادية تهدف الى االحساس بالمقدرة على الكسب من خاضافة الى ضمان المستوى المعيشي المناسب للشخص العامل في بلده وامداد الشخص العامل

) هذه االهداف كلها تزيد من دافعية 2009بالقدرة الشرائية الكافية لقاء الجهود المبذولة (ابو النصر، العاملين وزيادة والئهم للمنظمة.

ضح العالقة في اذهان العاملين بين الجهود التي يبذلونها هذا االسلوب يو مشاركة االرباح:أ) والنتائج التي يحصلون عليها، ويوضح هذا االسلوب ان يتجاوب مع نظرية التوقع في الدافعية، اذ يدرك العامل ويتوقع انه كلما ضاعف هوده وكلما حققت الشركة ارباحًا اضافية فإنه سيكون شريكًا

). 2000االضافية التي حققتها الشركة (القريوتي، في هذه االرباح او الوفراتوهناك اشكال متعددة لنظم االرباح أهمها: الشكل النقدي ونظم المشاركة في االرباح التي تسمى

)Lincoln) ونظ المشاركة في االرباح التي تسمى (Diferred Profit- Eharing Plan ،ديسلر) (ح له دور كبير في دافعية العاملين حيث يؤدي الى ). ويعتبر عنصر المشاركة في االربا2003

زيادة مشاعر االحساس بااللتزام والمشاركة والتضامن مع الشركة اضافة الى انها تقلل من معدالت دوران العمل وتشجع على االقتصاد في التكاليف وتؤثر بشكل كبير على االنتاجية.

شراء أسهمها بسعر محدود ولفترة زمنية محددة انالمنظمة تقدم فرصة لالفراد ل ملكية االسهم:ب) ) كما ان هذا 2000وتعتمد هذه الخطة على طول مدة خدمة الفرد والمرتب وارباح المنظمة (حسن،

% ولهذا الحافز ميزة في امكانية 15االجراء يتم سنويًا على أال تزيد نسبة االسهم المشتراه عن ادل القيمة السوقية العادلة لالسهم التي تحولت ملكيتها تخفيض الضرائب التي تدفعها الشركة لما يع

)، وهذا الحافز له دور هام في دافعية العاملين فتملك العاملين االسهم 2003للعاملين(ديسلر، سيؤدي الى زيادة نجاح المنظمة وزيادة معدالت نموها الى اضافة الى زيادة احساسهم بااللتزام

عمل. والتملك والرغبة في تشكيل فرق يتم اللجوء الى هذا الحافز الشباع حاجات شخصية واجتماعية تحقق الضمان االجتماعي:ج)

مصالح ذاتية وتسهم في حل المشكالت وتزيل بعض معوقات سير العمل ويقدم هذا الشكل من ) وتستهدف هذه 2009الحوافز بشكل مجاني او بسعر التكلفة لكافة العاملين بالمنظمة (ابو النصر،

17

لخدمات تيسير مهمة العاملين في اداء واجباتهم الوظيفية تتمثل في تقديم الدعم للعناية باالطفال اورعاية كبار السن وتقديم خدمة المواصالت المدعومة وخدمات التغذية والخدمات التعليمية(ديسلر،

واالنتماء وزيادة ). فتقديم هذه الخدمات للعاملين يؤدي الى تحقيق مزيد من االنتاجية والوالء 2003الرضا الوظيفي وقلة المشكالت التي يعاني منها العاملون وأسرهم ولها دور في جذب االفراد للعمل واستمرارهم بالمنظمة وتوفير المناخ المالئم الى ان يشعر االفراد باالمان وشعور جميع الموظفين بان

عية. المنظمة تسهر على رعايتهم وترعى حقوقهم وبذلك تتحقق الداف الحوافز المعنوية: -

أشياء غير مادية تقدمها المنظمة هي فرص التقدم وفرص التعليم واالبداع وفرص التكريم والتقييم وفرص االنتماء الى جماعات جذابة....الى غير ذلك من محفزات غير مادية ولكنها مهمة

). 2001للكثير من الناس (برنوطي، الروح المعنوية العالية لدى العاملين التي تعكسها ظواهر مثل فوجود الحوافز المعنوية يخلق

). 2008حماس العاملين واهتمامهم الزائد بعملهم واظهارهم لروح المباداه واالبتكار (قحطاني، والحوافز المعنوية لها دور هام في دافعية العاملين ألن تقوم على توليد مستمر لدوافع االنتماء والوالء

ة عالقات التعاون بين االشخاص العاملين اضافة الى انها تميز بين العاملين من للمؤسسة وزيادحيث االداء االفضل وتشجع التنافس بين االشخاص العاملين في المؤسسة وتظهر طابع افضل

للمؤسسة. نقل الفرد من وظيفة ادنى الى وظيفة أعلى وشغله لها إذ وبموجب هذا النقل يحصل الترقية:أ)

على مزايا وظيفية اكثر من المزايا التي كان يحصل عليها في وظيفته السابقة (نصر اهللا، الموظف) والترقية حتى تكون حافز يجب ان تقوم على اساس الكفاءة ويتطلب التعرف على احتماالت 2002

دمية ) وانه ال يصح ان يكون اسلوب الترقية وفقًا لمعيار االق2003نجاح الفرد في المستقبل (ديسلر، ). وهناك عالقة 2004فهذا اسلوب غير كافي للحصول على المدير الجيد المبدع المبتكر (الدين،

ارتباط وثيقة بين الترقية وادفعية العاملين فوجود الترقية بناًء على أسس صحيحة تؤدي الى دفع اب الكفاءات الروح المعنوية لدى العاملين وحثهم على التميز في العمل وضمان استمرارهم من اصح

وزيادة انتماء والتزام العاملين بأهداف وسياسات المنظمة. المشاركة في اتخاذ القرارت عالمة إلدارة ديمقراطية مميزة ومن خالل مشاركة في اتخاذ القرارت:ب)

المشاركة يعمل االفراد االعضاء في المجموعة في محيط واسع لحل المشكالت والنشاطات المتعلقة

18

). 2011قرار في المنظمة والمشاركة تؤثر بشكل مباشر في حقل العمل (الناطور، باتخاذ الفللمشاركة دور في دافعية العاملين فمشاركة جماعة العمل في القرار تدعم الثقة ةالدافعية الى العمل ي كما تزيد من درجة الوالء واالنتماء للجهاز او المؤسسة فيشعر الفرد الواحد انه جزء فعال ومهم ف

). 1993كيان المنظمة وليست واقفة على المديرين والمشرفين (العديلي، تقدير جهود المرؤوسين: -

كثير من العاملين يعطي اهمية لالعتراف بجهودهم ويعتبرونه حافز لبذل جهود اضافية في العمل واالعتراف بعمل معين او خدمة تستحق التقدير هو اسلوب يشجع الموظفين على تقديم

القتراحات لتطوير العمل ومكافأة اصحاب االقتراحات واتباع اسلوب ديمقراطي في االدارة، هذه ااالساليب كلها تعيب في اتجاه زيادة والء العاملين للمنظمات التي يعملون فيها لبذل اقصى الجهود

م) وبذلك يكون التقدير حافزًا لتحقيق الدافعية. 2000من قبلهم (القريوتي،

سات السابقة: الدرا الدراسات األجنبية:

حول استخدام الحوافز الغير نقدية كدافع، قد هدفت هذه )،Yavuz, 2004دراسة يافوز ( - الدراسة إلى توضيح مدى الحوافز الغير نقدية في القطاع العام في تركيا، وعما إذا كانت تؤثر على

اسة مسحية، واستخدم الباحث برنامج قطاع الموظفين العام بقدر الحوافز النقدية من خالل در SPSS وقد خلص الباحث فرضيات دراسته في، ال يوجد فرق ذات لتحليل نتائج فقرات االستبانة

داللة احصائية هامة بين معدل تصنيف الرؤساء والمرؤوسين لمدى جاهزيتهم لبذل جهد أكبر في يف الموظفين لمدى جاهزيتهم لبذل وظائفهم، ال يوجد فرق ذات داللة احصائية هامة بين معدل تصن

جهد أكبر في وظائفهم استنادًا إلى مدة العمل، إن استجابه الرؤساء والمرؤوسين ال يختلف بشكل هام عند التقييم من حيث فئتي الحوافز العامة النقدية غير النقدية. ولقد لخلص الباحث نتائج دراسته من

وتصنيف الموظفين على أساس مسمى العمل وشغل ،SPSSخالل تحليل ردود االستبانة باستخدام الوظائف، واعتمد التحليل الوصفي بتفسير النتائج المتعلقة بدرجة االستفادة من الحوافز الغير نقدية

من المنظمة. حول قواعد الدافعية في إدارة الموارد البشرية، حيث هدفت )،Kirsten, 2010دراسة كيرستن ( -

عوامل الحوافز األكثر أهمية من قبل الطالب كرجال أعمال في المستقبل، هذه الدراسة إلى ايجاد

19

) من كلية إدارة األعمال 152وقد استند هذا البحث على استطالع ثم توزيعهم على عينة مقدارها () في بولندا، واستخدم الباحث أسلوب Gdanskمشارك من دائرة اإلدارة والتسويق في جامعة ( 148و

لتحليل نتائج فقرات االستبانة. SPSSكتروني، وبرنامج االستبيان االلوخلص الباحث نتائج بحثه تتمثل في أن العمل الممتع واألجور الجيدة يعتبران من اهم عوامل التحفيز بالنسبة للطالب، باإلضافة إلى أهمية عنصر األمن الوظيفي، كذلك أن األشخاص

ا محفزين من فئات مختلفة، بالتالي فإن الشركات الذين سينخرطون في سوق العمل مستقبًال كانو ستواجه التحدي بقدرتها على جذب وتحفيز واالحتفاظ بموظفي المستقبل بإدراكها للعوامل األكثر

أهمية تأثيرًا عليهم. حول دافعية العاملين من خالل برامج الحوافز، وقد هدفت هذه )،Lai, 2009دراسة لي ( -

سئلة التالية، ماذا يعني مصطلح حوافز للموظفين؟، وماهي اكثر العوامل الدراسة لالجابة على األتأثيرًا على استيعاب الموظفين لبذل جهد أكبر في وظائفهم، وما مدى تأثير أنواع الحوافز المتعلقة بدوافع العمل، واختار الباحث المدخل المتعدد الوسائط لتحقق أهداف دراسة واستخدم الباحث أسلوب

ان االلكتروني الموحد وعناصر الكمية، وتتألف العينة من اختبار عشوائي لعمال الياقات االستبيعامل حيث تضمن نسبة جيدة من 500البيضاء في سنغافورة، وقد وزع االستبيان االلكتروني

المغتربين والمحليين العاملين في هذا البلد، وأعتمد العينات العشوائية للحصول على دراسة سكانية، قد ودع الباحث الفرضيات التالية، ربما تكون قد تأثرت بالبيئة االجتماعية العربية والخلفية الثقافية. و

)1جدول رقم ( مقارنة الدراسة الحالية مع الدراسات السابقة

الدراسة الحالية الدراسات السابقة لسطينية. ) أجريت هذه الدراسة في البيئة الف1 ) أجريت الدراسات في بيئة دولية 1 ) طبقت على القطاع الخاص. 2 ) طبقت على القطاع العام 2) استخدمت أسلوب التحليل الوصفي ، 3

واالستطالعي، والمسحي. ) استخدمت أسلوب التحليل الوصفي. 3

20

الفصل الثالث

منهجية الدراسة وٕاجراءاتها

21

منهجية الدراسة. ثانيًا:لوصفية وكذلك يعتمد على المنهجية التحليلية الختبار دور يتبع هذا البحث المنهجية ا

الحوافز في دافعية العاملين ووالئهم التنظيمي.

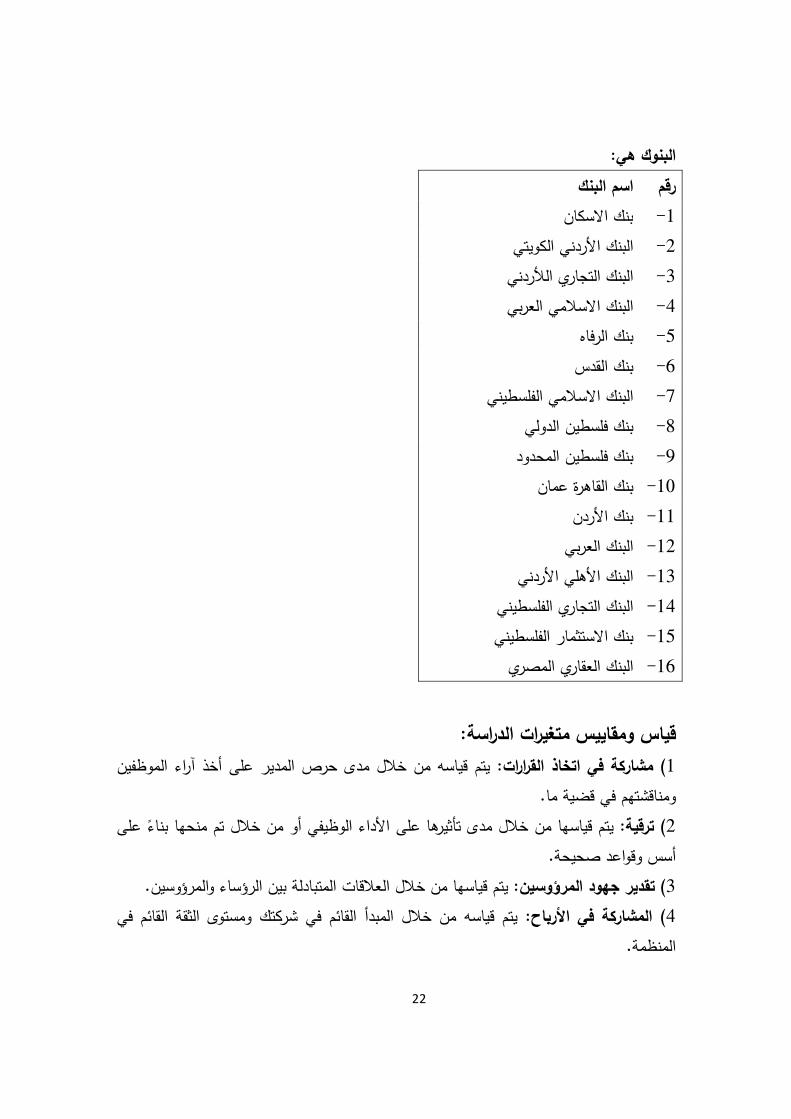

إجراءات الدراسة: ) مجتمع الدراسة: 1

يتكون مجتمع الدراسة من جميع موظفي البنوك العاملة في مدينة نابلس وحيث ان عدد كل بنك. ) موظفين من5) فإنه سيتم اختيار (16البنوك (

) حجم العينة:2

موظف عينة الدراسة تم تحديد حجم العينة 80= 5×16عدد الموظفين = × عدد المصارف kreicie of)فردًا بناء على القواعد التي طورها كل من كل كريجس ومورجان 80بحيث يكون

morgan, 1970) . ) أسلوب المعاينة: 3

أسلوب غير احتمالي. ) نوع العينة: 4

غير مالئمة. ) إطار المعاينة: 5

موظفين من كل 5يشتمل على الموظفين الذين يعملون في البنوك حيث سيتم اختيار ). 80مصرف لتصبح العينة (

22

البنوك هي: اسم البنك رقم بنك االسكان -1 البنك األردني الكويتي -2 البنك التجاري الألردني -3 البنك االسالمي العربي -4 بنك الرفاه -5 بنك القدس -6 البنك االسالمي الفلسطيني -7 بنك فلسطين الدولي -8 بنك فلسطين المحدود -9

بنك القاهرة عمان - 10 بنك األردن - 11 البنك العربي - 12 البنك األهلي األردني - 13 البنك التجاري الفلسطيني - 14 بنك االستثمار الفلسطيني - 15 ك العقاري المصريالبن - 16

قياس ومقاييس متغيرات الدراسة: : يتم قياسه من خالل مدى حرص المدير على أخذ آراء الموظفين مشاركة في اتخاذ القرارات) 1

ومناقشتهم في قضية ما. : يتم قياسها من خالل مدى تأثيرها على األداء الوظيفي أو من خالل تم منحها بناًء على ترقية) 2

د صحيحة. أسس وقواع : يتم قياسها من خالل العالقات المتبادلة بين الرؤساء والمرؤوسين. تقدير جهود المرؤوسين) 3: يتم قياسه من خالل المبدأ القائم في شركتك ومستوى الثقة القائم في المشاركة في األرباح) 4

المنظمة.

23

مثل (اإلسكان، التغذية، : يتم قياسه من خالل نوعية الضمانات المقدمةالضمان االجتماعي) 5 الصحة...الخ)، ومدى إسهامها في زيادة االخالص للعمل وادفعية العاملين إلعطاء نتائج أفضل.

) ملكية األسهم: يتم قياسه من خالل قدره على حل المشاكل المالية واإلدارية. 6

المتغير التابع:التي استخدمها قياسها وتشمل على اإلثارة، دافعية العاملين ووالئهم يتم قياسها باستخدام الفقرات

. (Greenberg and R. baron, 2000)التوجيه، واالستمرارية وسيتم قياس هذه المتغيرات من خالل عمل استبانة تبين المتغيرات باستخدام مقياس ليكرت

، موافق 4، موافق =3، محايد =2، معارض = 1الخماسي على النحو التالي: (معارض بشدة = ، حيث قسم االستبانة إلى قسمين، تناول القسم األول المعلومات الشخصية، والقسم الثاني 5بشدة =

متغيرات الدراسة.

-المعالجات اإلحصائية:) وذلك SPPSمن أجل معالجة البيانات استخدم برنامج الرزم اإلحصائية للعلوم االجتماعية(

باستخدام المعالجات اإلحصائية التالية:

رارات والنسب المئوية.التك األوساط الحسابية واالنحرافات المعيارية اختبار )(ANOVA. ) معادلة االنحدار البسيطSimple Linear Regression( قيمR ,R sqyare معامل كرونباخ الفا

24

رابعالفصل ال

نتائج تحليل بيانات الدراسة واختبار فرضياتها

25

:أوًال: قواعد اختبار الفرضيات) من خالل استخدام تحليل y) منفرادًا في (Xسيتم في هذه الدراسة اختبار تأثير متغير (الفرضية رفضقاعدة القرار هنا على وتنص )Tاالنحالل الخطي البسيط حيث سيتم احتساب قيمة (

% 95) الجدولية، وعند مستوى ثقة t) المحسوبة أكبر من قيمة (T) إذا كانت قيمة (H0ية (ر الصف) المعنوية أقل من t) أو (sigهنا تقوم برفض الفرضية الصفرية يلزم أن تكون احتمالية االختبار ( أي

.05التي تساوي αقيمة ) التابع باستخدام تحليل االنحدار yسيتم اختبار تأثير أكثر من متغير مستقل بآن واحد في (

) وتنص قاعدة القرار االحصائي f – test – statisticالخطي المتعدد، حيث سيتم احتساب قيمة () الجدولية وأن تكون قيمة f) المحسوبة اكبر من قيمة (fانت قيمة (ك) إذا H0على أنه يتم رفض (

)f المعنوية (احتمالية االختبار (sig أقل من (α =05 .. ) التابعy): اختبار تأثير أكثر من متغير مستقل بآن واحد في ( 3جدول رقم (

R2 R T المتغيرات المحسوبة

F المحسوبة

sig القرار االحصائي

X 1 .211 .459 4.134 17.089 .001 رفضH0 X2 .103 .321 2.709 7.338 0.09 رفضH0

يالحظ من الجدول السابق أن تأثير التقدير واالحترام في الدافعية والوالء يختلف بحسب إذ وذلك استنادًا إلى قاعدة H0م هنا رفض ما كان نختبر هذه العالقة منفردة أو مجتمعه، حيث يت

. α =05. أقل من sig =001إذا كانت H0اختبار الفرضية الصفرية والتي تنص على رفض الجدولية. Tأكبر من 4.134المحسوبة = tكما يمكن مالحظة أن

فردة كذلك تأثير الترقيات في الدافعية والوالء يختلف بحسب إذ ما كنا نختبر هذه العالقة منوذلك استنادًا إلى قاعدة اختبار الفرضية الصفرية والتي تنص H0حيث يتم هنا رفض ،أو مجتمعة

2.709المحسوبة = t. ، كما يالحظ أن α =05أقل من sig =0.09إذا كانت H0على رفض الجدولية. fالمحسوبة أكبر من fالجدولية و tأكبر من

26

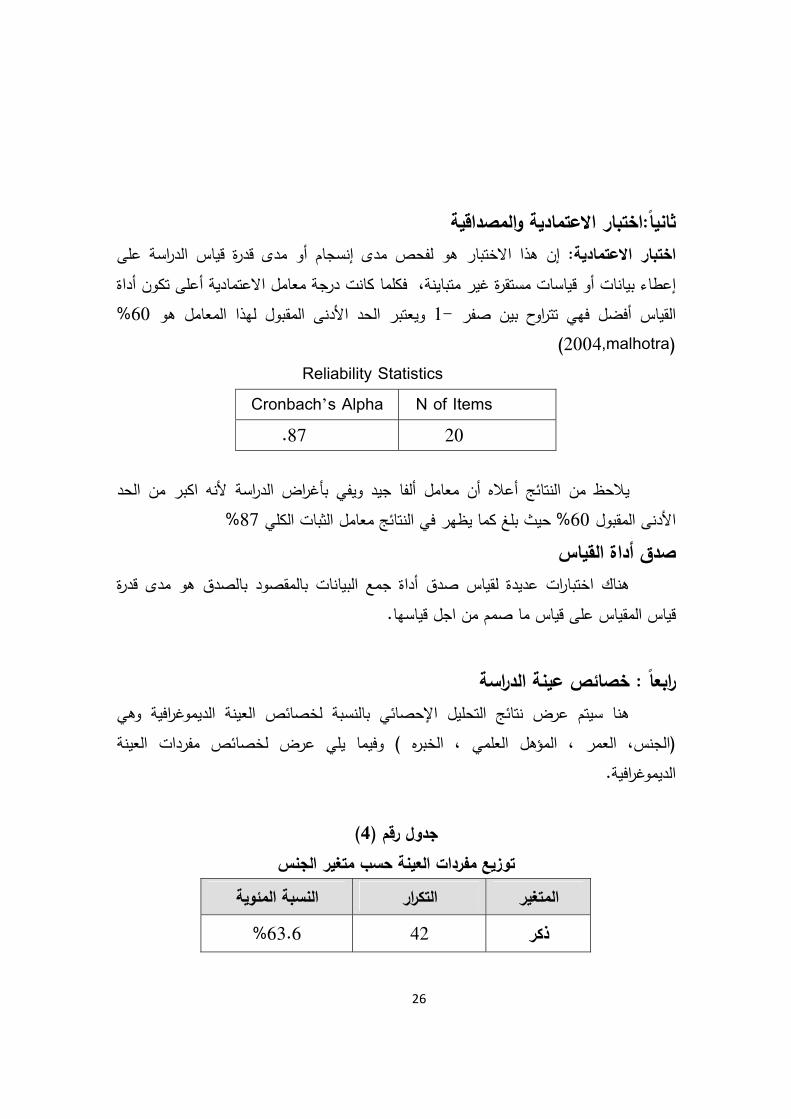

مصداقية ثانيًا:اختبار االعتمادية وال: إن هذا االختبار هو لفحص مدى إنسجام أو مدى قدرة قياس الدراسة على اختبار االعتمادية

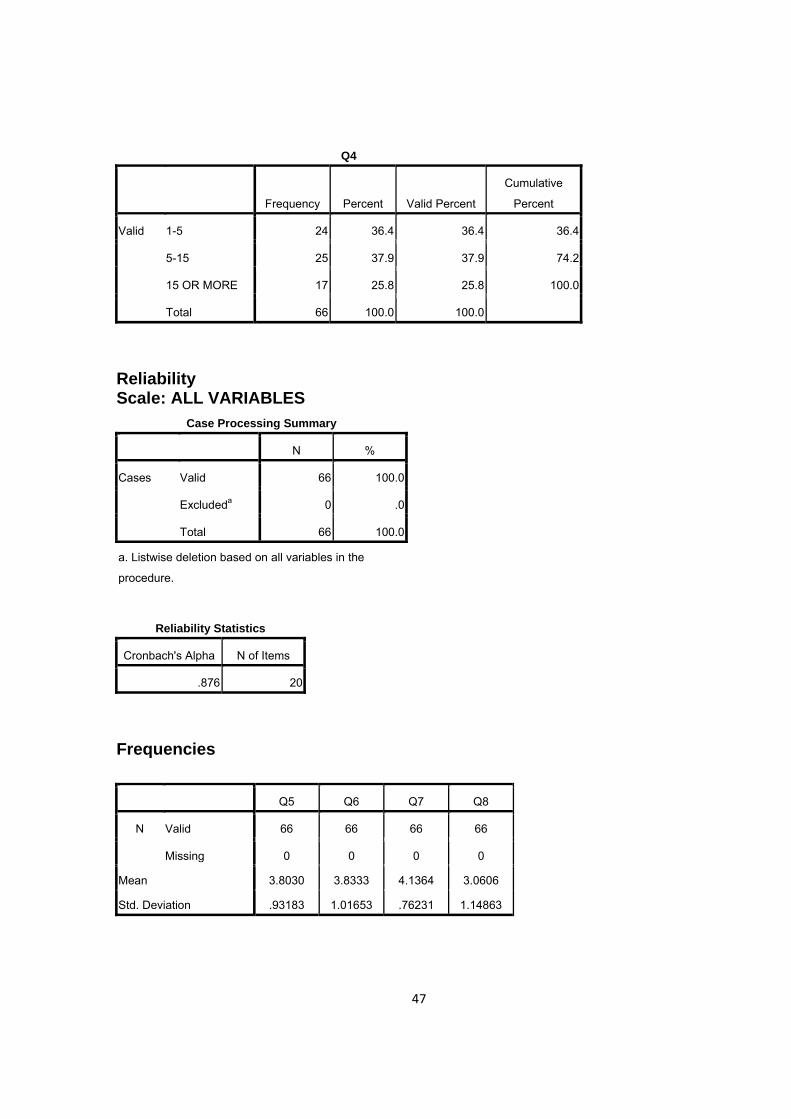

إعطاء بيانات أو قياسات مستقرة غير متباينة، فكلما كانت درجة معامل االعتمادية أعلى تكون أداة % 60ل هوويعتبر الحد األدنى المقبول لهذا المعام 1- القياس أفضل فهي تتراوح بين صفر

)2004,malhotra ( Reliability Statistics

N of Items Cronbach’s Alpha 20 .87

يالحظ من النتائج أعاله أن معامل ألفا جيد ويفي بأغراض الدراسة ألنه اكبر من الحد

% 87% حيث بلغ كما يظهر في النتائج معامل الثبات الكلي 60األدنى المقبول ياسصدق أداة الق

هناك اختبارات عديدة لقياس صدق أداة جمع البيانات بالمقصود بالصدق هو مدى قدرة قياس المقياس على قياس ما صمم من اجل قياسها.

رابعًا : خصائص عينة الدراسة

غرافية وهي و هنا سيتم عرض نتائج التحليل اإلحصائي بالنسبة لخصائص العينة الديموفيما يلي عرض لخصائص مفردات العينة مي ، الخبره ) العمر ، المؤهل العلالجنس، (

غرافية.و الديم

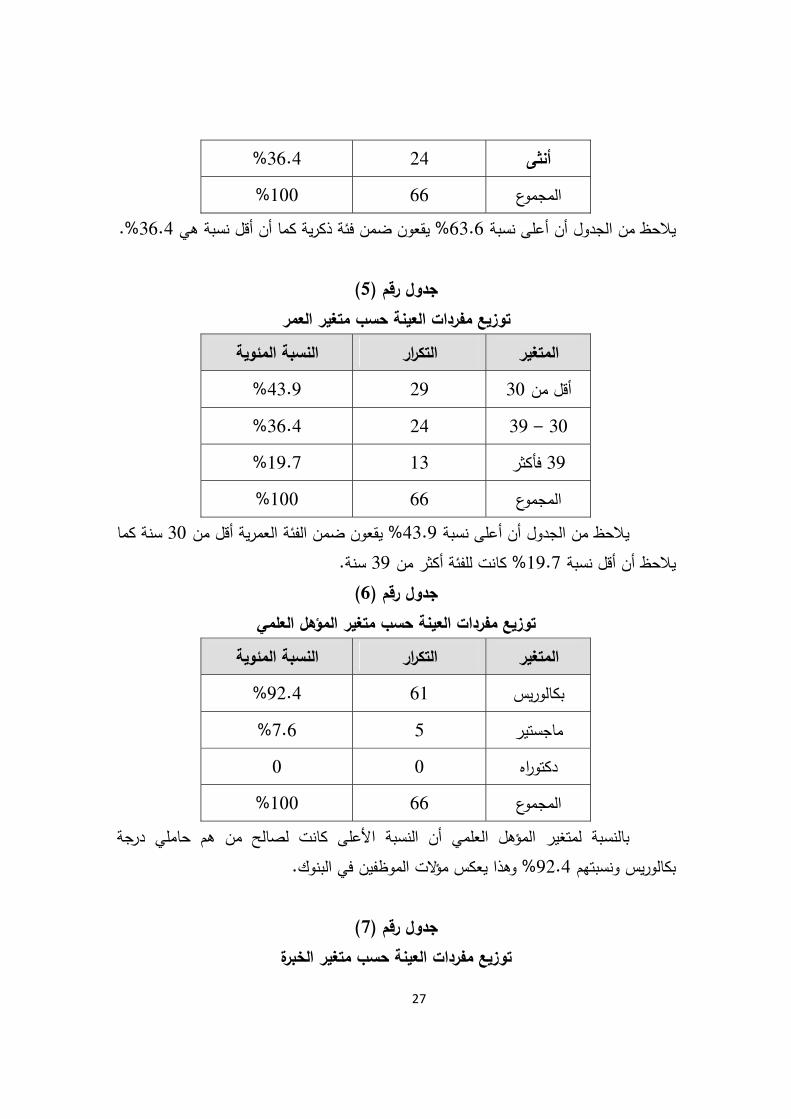

)4جدول رقم ( توزيع مفردات العينة حسب متغير الجنس

النسبة المئوية التكرار المتغير %63.6 42 ذكر

27

%36.4 24 أنثى %100 66 المجموع

%. 36.4% يقعون ضمن فئة ذكرية كما أن أقل نسبة هي 63.6يالحظ من الجدول أن أعلى نسبة

)5ول رقم (جد توزيع مفردات العينة حسب متغير العمر

النسبة المئوية التكرار المتغير %43.9 29 30أقل من

30 – 39 24 36.4% %19.7 13 فأكثر 39

%100 66 المجموعسنة كما 30% يقعون ضمن الفئة العمرية أقل من 43.9أعلى نسبة يالحظ من الجدول أن

سنة. 39% كانت للفئة أكثر من 19.7يالحظ أن أقل نسبة )6(جدول رقم

توزيع مفردات العينة حسب متغير المؤهل العلمي النسبة المئوية التكرار المتغير %92.4 61 س بكالوري

%7.6 5 ماجستير 0 0 دكتوراه %100 66 وع المجم

لصالح من هم حاملي درجة بالنسبة لمتغير المؤهل العلمي أن النسبة األعلى كانت % وهذا يعكس مؤالت الموظفين في البنوك. 92.4س ونسبتهم بكالوري

)7(جدول رقم

توزيع مفردات العينة حسب متغير الخبرة

28

النسبة المئوية التكرار المتغير %36.4 24 سنوات 5 – 1 %37.9 25 سنة 15 – 5

%25.8 17 فما فوق 15 %100 66 المجموع

سنة ونسبتهم 15 – 5يالحظ بالنسبة لمتغير الخبرة كانت النسبة األعلى لصالح من خبرتهم من %، 25.8سنة فما فوق ونسبتهم 15% والنسبة األقل من نسبتهم 37.9

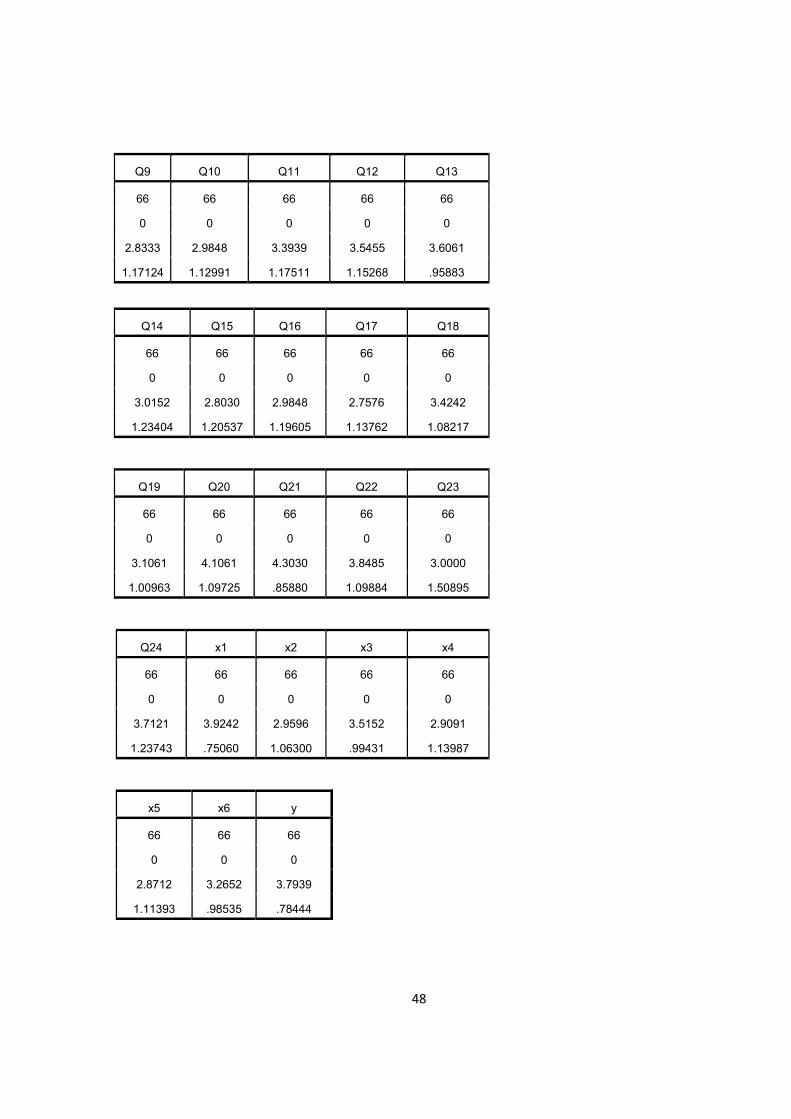

تقلة والتابعة:خامسًا: نتائج التحليل الوصفي لمتغيرات الدراسة المس

يتم هنا عرض نتائج التحليل الوصفي لفقرات االستبانة أي من خالل تحديد المتوسطات الحسابية واالنحرافات المعيارية الستجابة األفراد نحو فقرات التي تعكس المتغيرات ويكون لدينا ما

يلي: ). 3ة القياس (درجة الموافقة مرتفعة: إذا كان متوسط االستجابة أكبر من متوسط أدا - ). 3درجة الموافقة المتوسطة: إذا كان متوسط االستجابة يساوي متوسط أداة القياس ( - ). 3درجة الموافقة المخفضة: إذا كانت متوسط االستجابة أقل من متوسط أداة القياس ( - . 6+ 5+ 4+ 3+ 2+ 1= 6÷ متوسط اداة القياس = مجموع أوزان القياس -

)8(م جدول رق

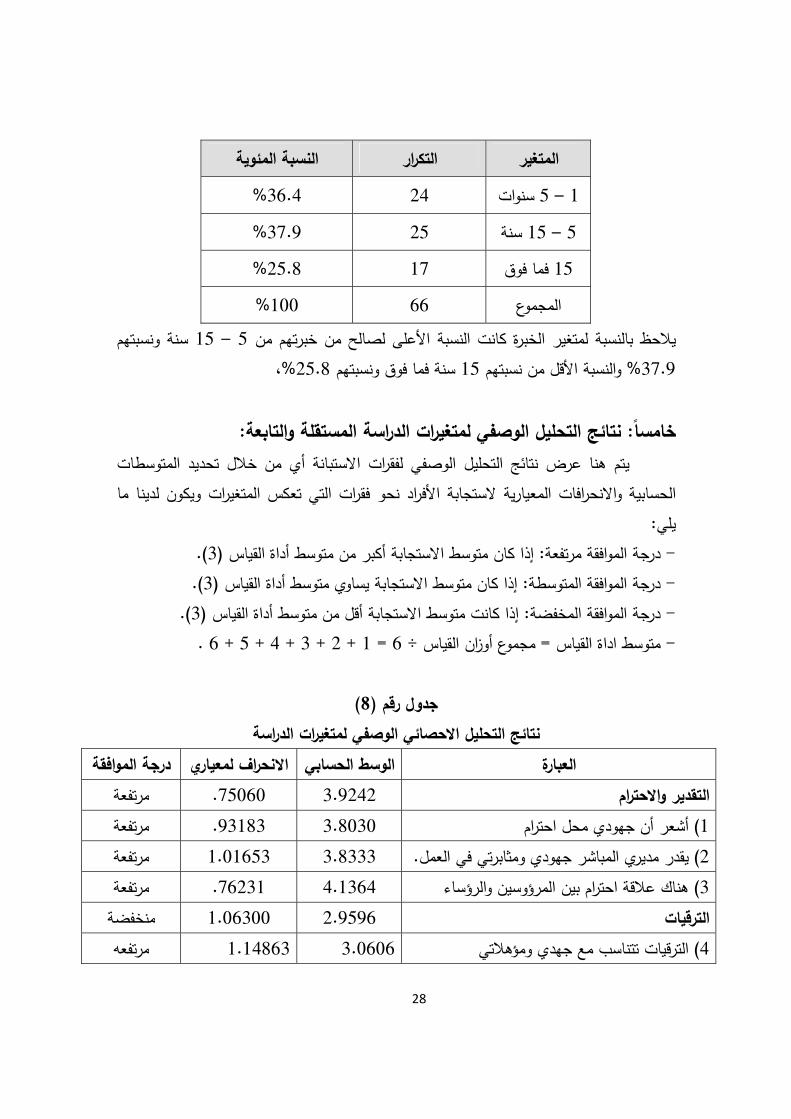

نتائج التحليل االحصائي الوصفي لمتغيرات الدراسة درجة الموافقة االنحراف لمعياري الوسط الحسابي العبارة

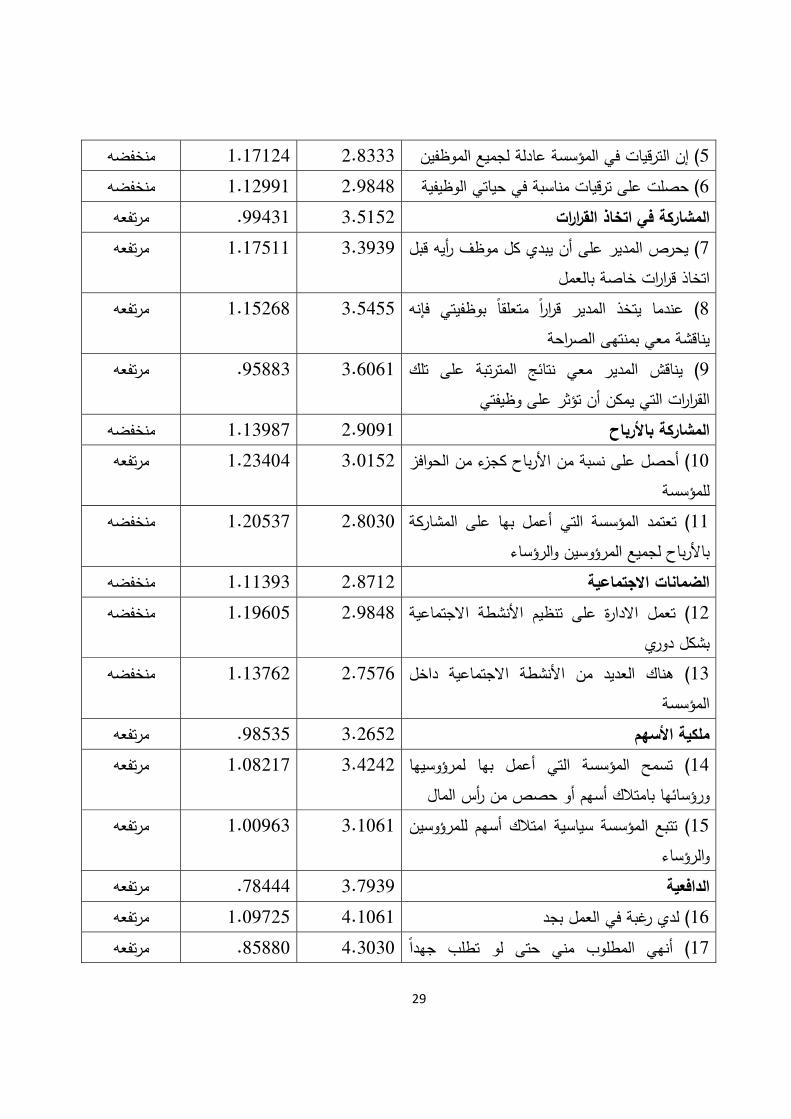

مرتفعة .75060 3.9242 التقدير واالحترام مرتفعة .93183 3.8030 ) أشعر أن جهودي محل احترام1 مرتفعة 1.01653 3.8333 ) يقدر مديري المباشر جهودي ومثابرتي في العمل. 2 مرتفعة .76231 4.1364 ) هناك عالقة احترام بين المرؤوسين والرؤساء 3

منخفضة 1.06300 2.9596 الترقيات مرتفعه 1.14863 3.0606 ) الترقيات تتناسب مع جهدي ومؤهالتي 4

29

منخفضه 1.17124 2.8333 ) إن الترقيات في المؤسسة عادلة لجميع الموظفين5 منخفضه 1.12991 2.9848 قيات مناسبة في حياتي الوظيفية ) حصلت على تر 6

مرتفعه .99431 3.5152 المشاركة في اتخاذ القرارات) يحرص المدير على أن يبدي كل موظف رأيه قبل 7

اتخاذ قرارات خاصة بالعمل مرتفعه 1.17511 3.3939

) عندما يتخذ المدير قرارًا متعلقًا بوظفيتي فإنه 8 منتهى الصراحةيناقشة معي ب

مرتفعه 1.15268 3.5455

) يناقش المدير معي نتائج المترتبة على تلك 9 القرارات التي يمكن أن تؤثر على وظيفتي

مرتفعه .95883 3.6061

منخفضه 1.13987 2.9091 المشاركة باألرباح) أحصل على نسبة من األرباح كجزء من الحوافز 10

للمؤسسة مرتفعه 1.23404 3.0152

) تعتمد المؤسسة التي أعمل بها على المشاركة 11 باألرباح لجميع المرؤوسين والرؤساء

منخفضه 1.20537 2.8030

منخفضه 1.11393 2.8712 الضمانات االجتماعية) تعمل االدارة على تنظيم األنشطة االجتماعية 12

بشكل دوري منخفضه 1.19605 2.9848

جتماعية داخل ) هناك العديد من األنشطة اال13 المؤسسة

منخفضه 1.13762 2.7576

مرتفعه .98535 3.2652 ملكية األسهم) تسمح المؤسسة التي أعمل بها لمرؤوسيها 14

ورؤسائها بامتالك أسهم أو حصص من رأس المال مرتفعه 1.08217 3.4242

) تتبع المؤسسة سياسية امتالك أسهم للمرؤوسين 15 والرؤساء

رتفعهم 1.00963 3.1061

مرتفعه .78444 3.7939 الدافعية مرتفعه 1.09725 4.1061 ) لدي رغبة في العمل بجد16 مرتفعه .85880 4.3030) أنهي المطلوب مني حتى لو تطلب جهدًا 17

30

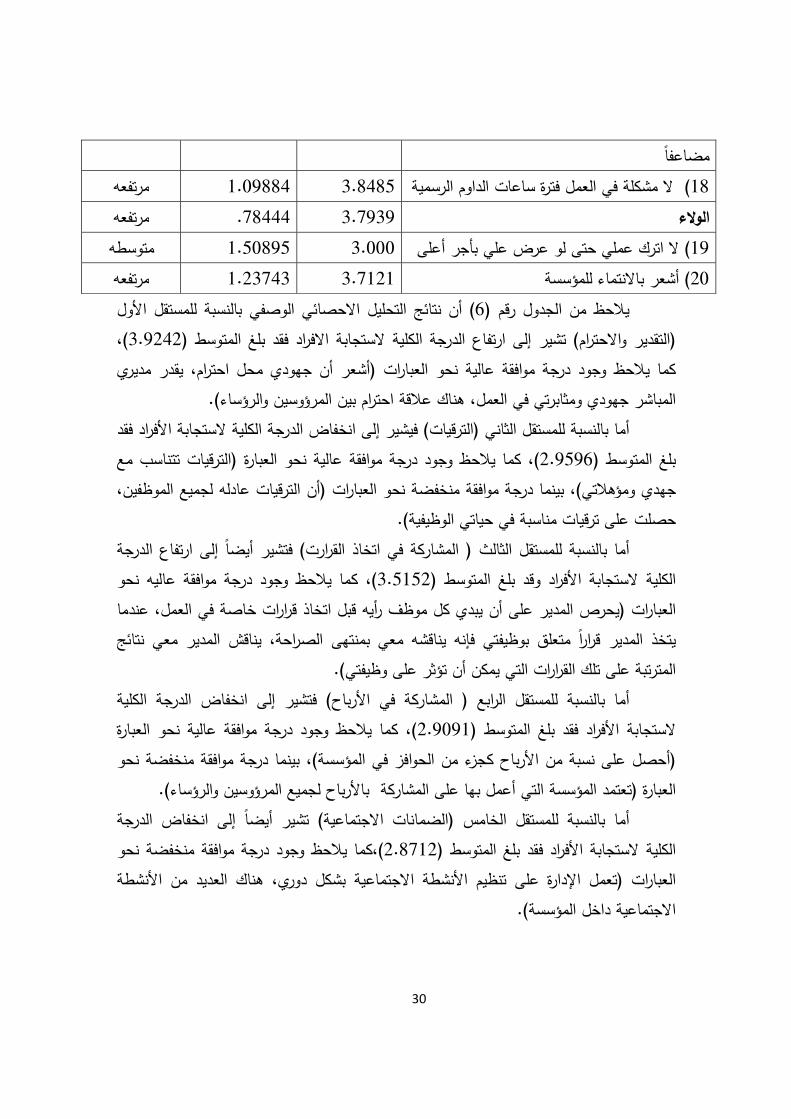

مضاعفاً مرتفعه 1.09884 3.8485 ) ال مشكلة في العمل فترة ساعات الداوم الرسمية18

مرتفعه .78444 3.7939 الوالء متوسطه 1.50895 3.000 ) ال اترك عملي حتى لو عرض علي بأجر أعلى 19 مرتفعه 1.23743 3.7121 ) أشعر باالنتماء للمؤسسة20

النسبة للمستقل األول بنتائج التحليل االحصائي الوصفي ) أن6يالحظ من الجدول رقم ( ،)3.9242فراد فقد بلغ المتوسط (ستجابة االالرجة الكلية ير واالحترام) تشير إلى ارتفاع الدقد(التما يالحظ وجود درجة موافقة عالية نحو العبارات (أشعر أن جهودي محل احترام، يقدر مديري ك

المباشر جهودي ومثابرتي في العمل، هناك عالقة احترام بين المرؤوسين والرؤساء).كلية الستجابة األفراد فقد أما بالنسبة للمستقل الثاني (الترقيات) فيشير إلى انخفاض الدرجة ال

و العبارة (الترقيات تتناسب مع )، كما يالحظ وجود درجة موافقة عالية نح2.9596بلغ المتوسط (لجميع الموظفين، ادلهدي ومؤهالتي)، بينما درجة موافقة منخفضة نحو العبارات (أن الترقيات عهج

حصلت على ترقيات مناسبة في حياتي الوظيفية). ة للمستقل الثالث ( المشاركة في اتخاذ القرارت) فتشير أيضًا إلى ارتفاع الدرجة أما بالنسب

نحو هكما يالحظ وجود درجة موافقة عالي)، 3.5152الكلية الستجابة األفراد وقد بلغ المتوسط (العبارات (يحرص المدير على أن يبدي كل موظف رأيه قبل اتخاذ قرارات خاصة في العمل، عندما

دير قرارًا متعلق بوظيفتي فإنه يناقشه معي بمنتهى الصراحة، يناقش المدير معي نتائج يتخذ الم المترتبة على تلك القرارات التي يمكن أن تؤثر على وظيفتي).

أما بالنسبة للمستقل الرابع ( المشاركة في األرباح) فتشير إلى انخفاض الدرجة الكلية )، كما يالحظ وجود درجة موافقة عالية نحو العبارة 2.9091الستجابة األفراد فقد بلغ المتوسط (

(أحصل على نسبة من األرباح كجزء من الحوافز في المؤسسة)، بينما درجة موافقة منخفضة نحو األرباح لجميع المرؤوسين والرؤساء). ب سة التي أعمل بها على المشاركة العبارة (تعتمد المؤس

نات االجتماعية) تشير أيضًا إلى انخفاض الدرجة أما بالنسبة للمستقل الخامس (الضماكما يالحظ وجود درجة موافقة منخفضة نحو ،)2.8712الكلية الستجابة األفراد فقد بلغ المتوسط (

جتماعية بشكل دوري، هناك العديد من األنشطة النشطة ااألالعبارات (تعمل اإلدارة على تنظيم االجتماعية داخل المؤسسة).

31

الدرجة الكلية الستجابة األفراد للمستقل السادس (ملكية األسهم) تشير إلى ارتفاع أما بالنسبة) ، كما يالحظ وجود درجة موافقة عالية نحو العبارات (تسمح المؤسسة 3.2652فقد بلغ المتوسط (

التي أعمل بها لمرؤوسيها ورؤسائها بامتالك أسهم أو حصص من رأس المال، تتبع المؤسسة سياسة ك أسهم للمرؤوسين والرؤوساء). امتال

أما بالنسبة للمتغير التابع ( الدافعية والوالء) فتشير أيضًا إلى ارتفاع الدرجة الكلية الستجابة لعبارات ( لدى رغبة )، كما يالحظ وجود درجة موافقة عالية نحو ا3.7939األفراد فقد بلغ المتوسط (

العمل فترة ساعات ، ال مشكلة في ب جهدًا مضاعفاً ب مني حتى لو تطل، أنهي المطلو في العمل بجد أشعر باالنتماء للمؤسسة). ،الدوام الرسمية

كما يالحظ وجود درجة موافقة متوسطة نحو العبارة ( ال أترك عملي حتى لو عرض علي عمل بإجراء أعلى).

سادسًا: نتائج اختبار الفرضيات الدراسةسة بالنسبة للعالقات االرتباطية والتأثيرية بين متغيرات فيما يلي نتائج اختبار فرضيات الدرا

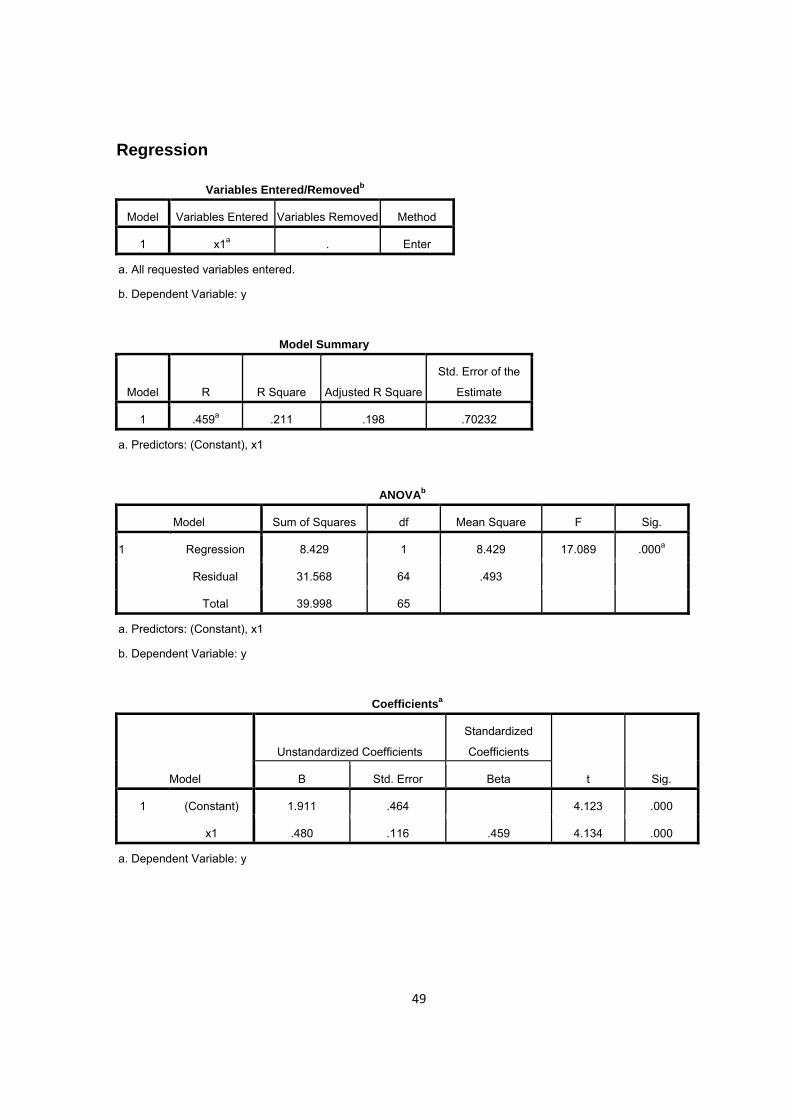

الدراسة المستقلة والتابعة وذلك على النحو التالي: ) والتي تنص على عدم وجود تأثير 1): نتيجة اختبار فرضية الدراسة الصفرية (9(جدول رقم

التقدير واالحترام في الدافعية والوالء

Sig T

المحسوبةT

R B الجدوليةالقرار االحصائي

H0رفض 459. 211. 459. 1.96 4.134 .000يالحظ من الجدول أنه يوجد تأثير لمتغير التقدير واالحترام في الدافعية والوالء للموظفين البنوك

= sigإذا كان H0وذلك استنادًا إلى قاعدة اختبار الفرضية الصفرية هنا وتنص على رفض ،الجدولية، tأكبر من 4.134المحسوبة = tيالحظ أيضًا أن .، كماα = (05. أقل من (000

ويالحظ أيضًا أن نسبة تفسير المستقل (التقدير واالحترام) للتباين الموجود في الدافعية والوالء بلغ )R2( =21 هذا يعني أن العالقة بين التقدير واالحترام 45%، كما يالحظ أن ميل المعادلة بلغ %

والء عالقة طردية. في الدافعية وال) والتي تنص على عدم وجود تأثير 2): نتيجة اختبار فرضية الدراسة الصفرية (10(جدول رقم

الترقيات في الدافعية والوالء

32

Sig T

المحسوبةT

الجدوليةR B

القرار االحصائي

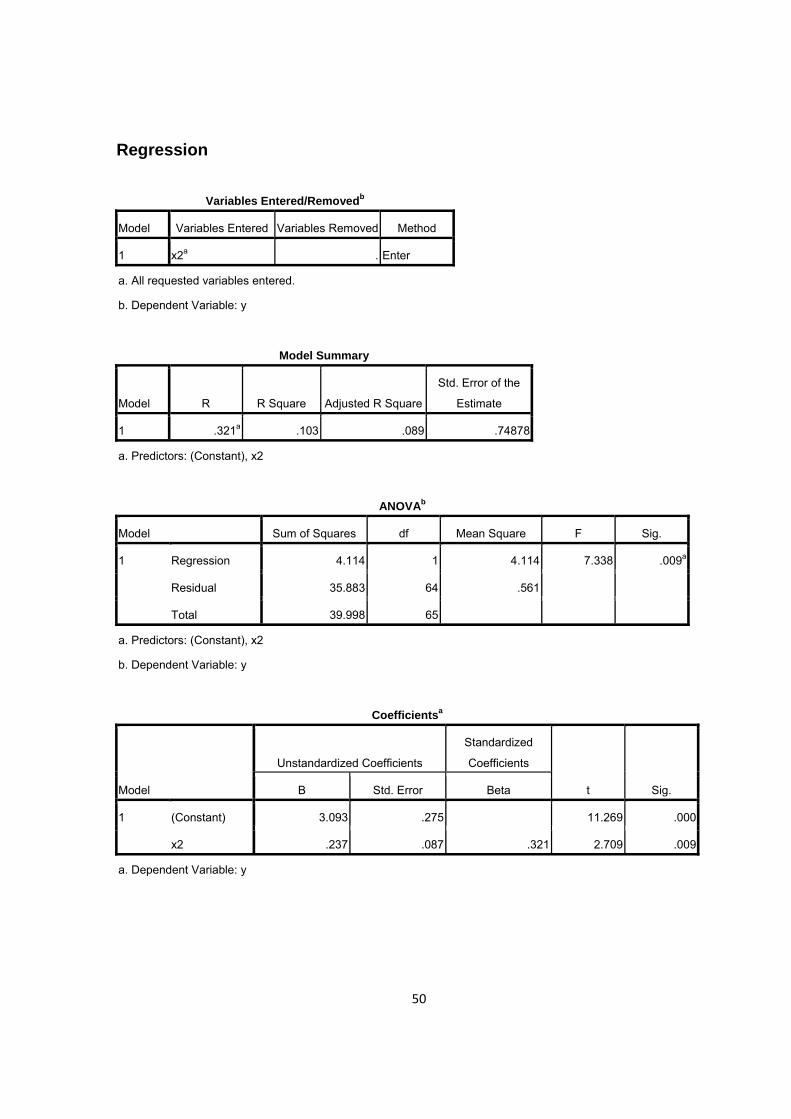

H0رفض .321 .321 .103 1.96 2.709 0.09الترقيات في الدافعية والوالء في البنوك، وذلك يالحظ من الجدول أنه يوجد تأثير لمتغير

. أقل sig =0.09إذا كان H0استنادًا إلى قاعدة اختبار الفرضية الصفرية هنا وتنص على رفض الجدولية، ويالحظ tأكبر من 2.709المحسوبة = t.، كما يالحظ أيضًا أن α = (05من (

%)، R2( ) =10(باين الموجود في الدافعية والوالء بلغ أيضًا أن نسبة تفسير المستقل (الترقيات) للت%) هذا يعني أن العالقة بين الترقيات واالحترام في الدافعية 32كما يالحظ أن ميل المعادلة بلغ (

والوالء عالقة طردية.

33

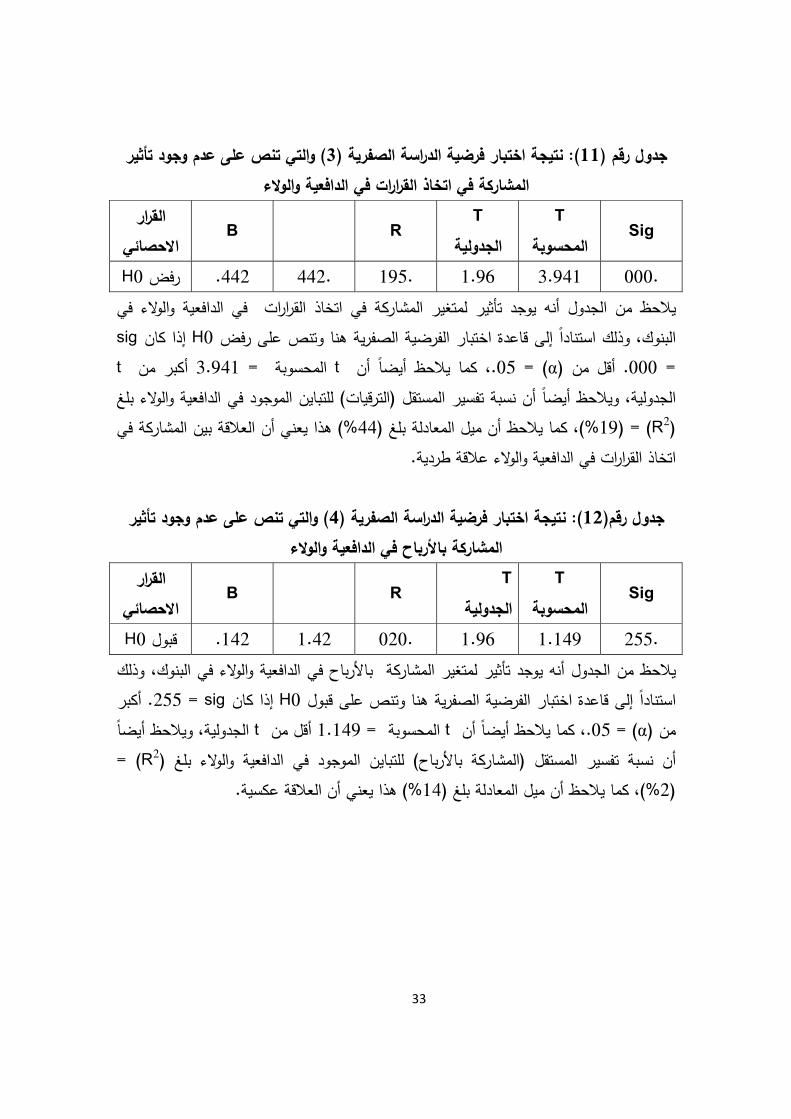

) والتي تنص على عدم وجود تأثير 3): نتيجة اختبار فرضية الدراسة الصفرية (11جدول رقم ( في اتخاذ القرارات في الدافعية والوالء المشاركة

Sig T

المحسوبةT

R B الجدوليةالقرار االحصائي

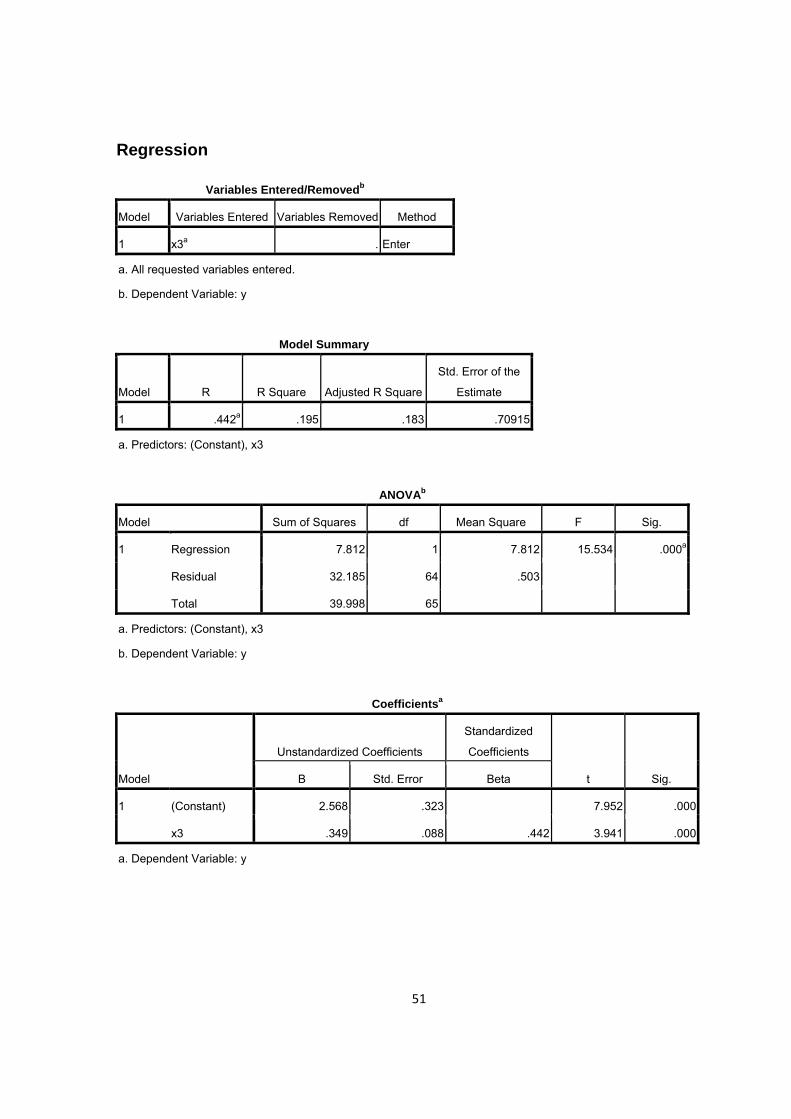

H0رفض .442 .442 .195 1.96 3.941 .000يالحظ من الجدول أنه يوجد تأثير لمتغير المشاركة في اتخاذ القرارات في الدافعية والوالء في

sigإذا كان H0فرضية الصفرية هنا وتنص على رفض البنوك، وذلك استنادًا إلى قاعدة اختبار ال tأكبر من 3.941المحسوبة = t.، كما يالحظ أيضًا أن α = (05. أقل من (000=

الجدولية، ويالحظ أيضًا أن نسبة تفسير المستقل (الترقيات) للتباين الموجود في الدافعية والوالء بلغ )R2) = (19هذا يعني أن العالقة بين المشاركة في 44ة بلغ (%)، كما يالحظ أن ميل المعادل (%

اتخاذ القرارات في الدافعية والوالء عالقة طردية.

) والتي تنص على عدم وجود تأثير 4): نتيجة اختبار فرضية الدراسة الصفرية (12(جدول رقم المشاركة باألرباح في الدافعية والوالء

Sig T

المحسوبةT

الجدوليةR B

القرار االحصائي

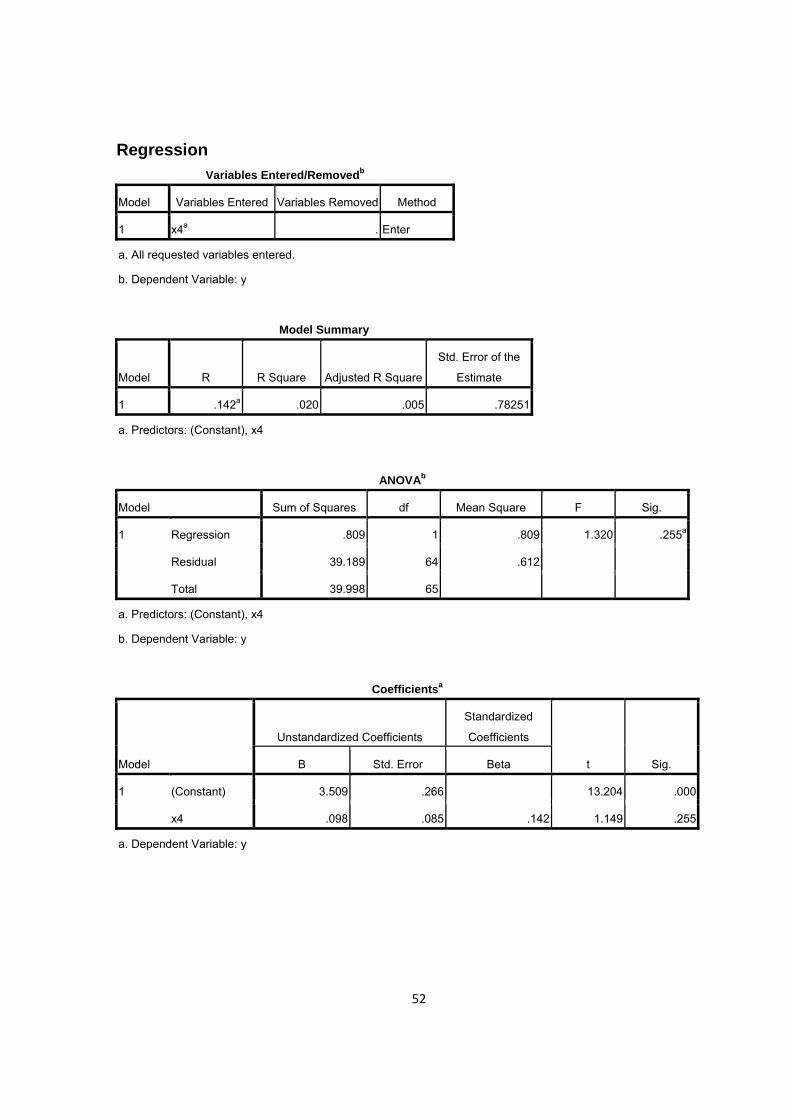

H0قبول .142 1.42 .020 1.96 1.149 .255يالحظ من الجدول أنه يوجد تأثير لمتغير المشاركة باألرباح في الدافعية والوالء في البنوك، وذلك

. أكبر sig =255إذا كان H0استنادًا إلى قاعدة اختبار الفرضية الصفرية هنا وتنص على قبول الجدولية، ويالحظ أيضًا tأقل من 1.149المحسوبة = tضًا أن .، كما يالحظ أيα = (05من (

= )R2(أن نسبة تفسير المستقل (المشاركة باألرباح) للتباين الموجود في الدافعية والوالء بلغ %) هذا يعني أن العالقة عكسية. 14%)، كما يالحظ أن ميل المعادلة بلغ (2(

34

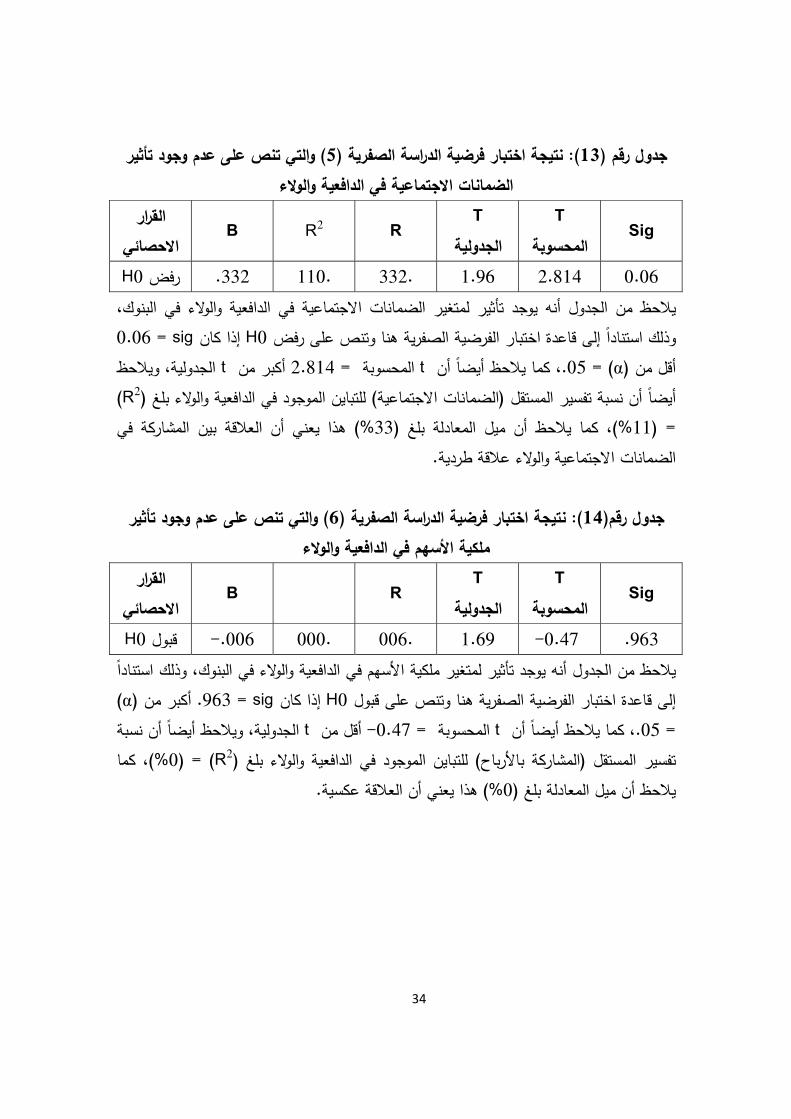

) والتي تنص على عدم وجود تأثير 5الدراسة الصفرية (): نتيجة اختبار فرضية 13جدول رقم ( الضمانات االجتماعية في الدافعية والوالء

Sig T

المحسوبةT

R R2 B الجدوليةالقرار االحصائي

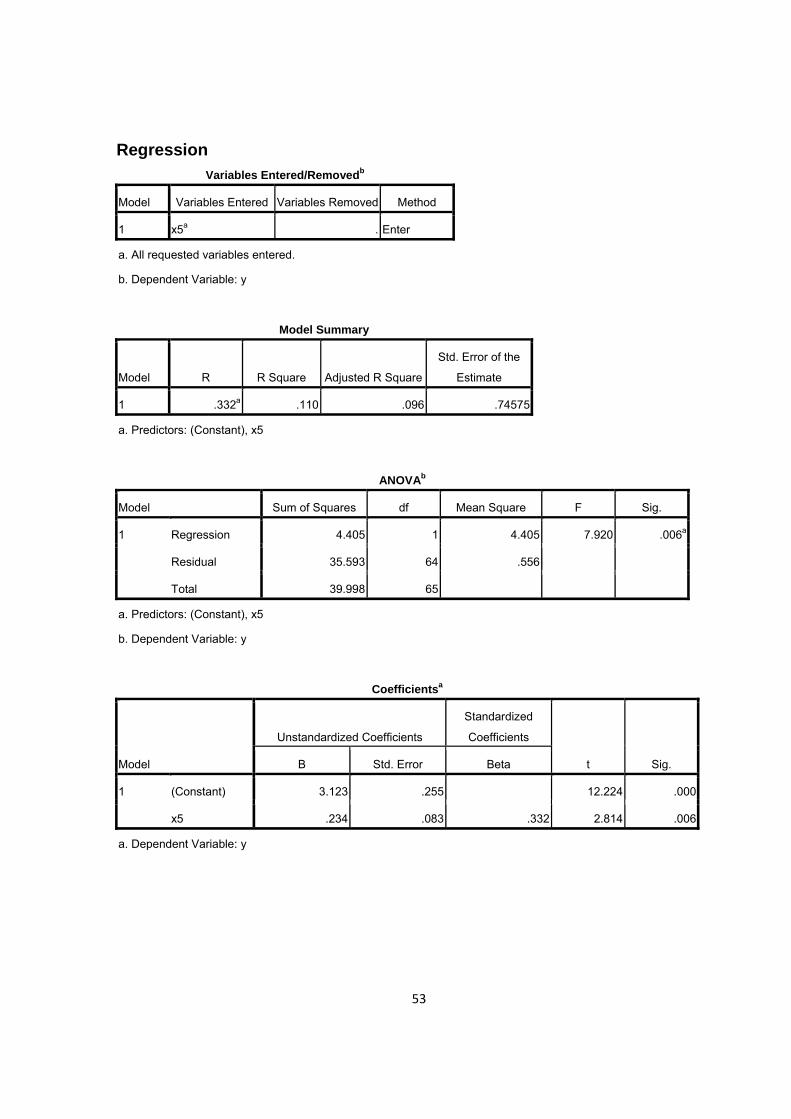

H0رفض .332 .110 .332 1.96 2.814 0.06في البنوك، يالحظ من الجدول أنه يوجد تأثير لمتغير الضمانات االجتماعية في الدافعية والوالء

sig =0.06إذا كان H0وذلك استنادًا إلى قاعدة اختبار الفرضية الصفرية هنا وتنص على رفض الجدولية، ويالحظ tأكبر من 2.814المحسوبة = t.، كما يالحظ أيضًا أن α = (05أقل من (

)R2(فعية والوالء بلغ أيضًا أن نسبة تفسير المستقل (الضمانات االجتماعية) للتباين الموجود في الدا%) هذا يعني أن العالقة بين المشاركة في 33%)، كما يالحظ أن ميل المعادلة بلغ (11= (

الضمانات االجتماعية والوالء عالقة طردية.

) والتي تنص على عدم وجود تأثير 6): نتيجة اختبار فرضية الدراسة الصفرية (14(جدول رقم الءملكية األسهم في الدافعية والو

Sig T

المحسوبةT

الجدوليةR B

القرار االحصائي

H0قبول - .006 .000 .006 1.69 -0.47 .963يالحظ من الجدول أنه يوجد تأثير لمتغير ملكية األسهم في الدافعية والوالء في البنوك، وذلك استنادًا

) α. أكبر من (sig =963إذا كان H0إلى قاعدة اختبار الفرضية الصفرية هنا وتنص على قبول الجدولية، ويالحظ أيضًا أن نسبة tأقل من - 0.47المحسوبة = t.، كما يالحظ أيضًا أن 05=

%)، كما R2( ) =0(تفسير المستقل (المشاركة باألرباح) للتباين الموجود في الدافعية والوالء بلغ %) هذا يعني أن العالقة عكسية. 0يالحظ أن ميل المعادلة بلغ (

35

): نتائج اختبار تأثير جميع المتغيرات المستقلة مجتمعة في متغير الدراسة التابع:15(جدول رقم نتيجة اختبار تأثير جميع المتغيرات المستقلة مجتمعة في متغير الدراسة التابع.

sig المتغيراتT

المحسوبةT

الجدوليةF

المحسوبةF

R R2 الجدوليةالقرار اإلحصائي

تغيرات جميع الم المستقلة

H0رفض .301 .549 4.025 4.239 1.96 3.333 .001

X 1 031. 2.217 1.96 رفضH0 X2 412. 826. - 1.96 قبولH0

X7773 138. 1.504 1.96 قبولH0 X4 476. 717. 1.96 قبولH0 X5 089. 1.731 1.96 قبولH0 X6 332. 978. - 1.96 قبولH0

) عند اختبار منفردًا مع المتغير التابع X1يالحظ من جدول أن المتغير المستقل األول ( tالمحسوبة أكبر من t. كما ان α =05أقل من sigحيث كانت H0رفض نتيجة الكانت

sigألن قيمة H0الجدولية ، اما عند اختباره مع المتغيرات المجتمعة فكانت النتيجة كذلك رفض الجدولية. tالمحسوبة أكبر من t. وα 05أقل من

رفض نتيجة العند اختبار منفردًا مع المتغير التابع كانت ) (X 2اما المتغير المستقل الثانيH0 حيث كانتsig أقل منα =05، كما انt المحسوبة أكبر منt الجدولية ، اما عند اختباره

المحسوبة t. وα 05أقل من sigألن قيمة H0ضنتيجة كذلك رفمع المتغيرات المجتمعة فكانت ال الجدولية. tأكبر من

رفض نتيجة العند اختبار منفردًا مع المتغير التابع كانت ) X3(اما المتغير المستقل الثالث H0 حيث كانتsig أقل منα =05 كما ان .t المحسوبة أكبر منt الجدولية ، اما عند اختباره

t. وα 05أكبر من sigألن قيمة H0ة فكانت النتيجة مختلفة فتم قبولمع المتغيرات المجتمع الجدولية. tالمحسوبة أقل من

منفردًا مع المتغير التابع كانت نتيجة الرفض هعند اختبار (X 4)اما المتغير المستقل الرابع H0 حيث كانتsig أقل منα =05 كما ان .t المحسوبة أكبر منt ند اختباره الجدولية ، اما ع

36

t. وα 05أكبر من sigألن قيمة H0مع المتغيرات المجتمعة فكانت النتيجة مختلفة فتم قبول الجدولية. tالمحسوبة أقل من

نتيجة المنفردًا مع المتغير التابع كانت هعند اختبار )X 5(اما المتغير المستقل الخامس الجدولية ، اما عند tحسوبة أكبر من الم t. كما ان α =05أقل من sigحيث كانت H0رفض

. α 05أكبر من sigألن قيمة H0اختباره مع المتغيرات المجتمعة فكانت النتيجة مختلفة فتم قبول الجدولية. tالمحسوبة أقل من tو

عند اختبار منفردًا مع المتغير التابع كانت نتيجة ) X6 (اما المتغير المستقل السادسالجدولية ، اما عند tالمحسوبة أكبر من t. كما ان α =05أقل من sigحيث كانت H0الرفض

. α 05أكبر من sigألن قيمة H0اختباره مع المتغيرات المجتمعة فكانت النتيجة مختلفة فتم قبول الجدولية. tالمحسوبة أقل من tو

37

نتائج الدراسة: قبل االدارة للموظفين في تعزيز تبين ان هناك تأثير كبير لمتغير التقدير واالحترام من .1

بين متغيرين ( Rالدافعية والوالء لدى موظفين البنوك ، حيث بلغ قيمة معامل االرتباط %).21بلغت ( R2%) وهو يشير الى عالقة ايجابية ومقبولة ، كما ان القدرة التفسيرية 45

رقية الموظفين ضمن اظهرت الدراسة ان وجود نظام للترقيات واضح للموظفين والعمل على ت .2الكادر الوظيفي بناًء على الخبرة والكفاءة التي تعمل على تعزيز الدافعية والوالء لدى

%) .R )32موظفين البنوك الفلسطينية بحيث بلغت اثبت الدراسىة ان هناك تأثير لمشاركة الموظفين في صنع القرارات على الدافعية والوالء .3

%). 19( R2%) والقدرة التفسيرية R )44اط بحيث بلغ كل من معامل االرتبلم تظهر الدراسة ان هناك تأثير لمتغير المشاركة باالرباح من قبل الموظفين في تعزيز .4

الدافعية والوالء وهذا يرجع الى عدم تطبيق البنوك لهذه السياسة على الموظفين ، اذ تقتصر عملية المشاركة باالرباح على االدارة العليا.

الدراسة ان الموظفين يهتمون بشكل كبير بالضمان االجتماعي وان االمان االجتماعي بينت .5 الذي يشعر به الموظف يعمل على تعزيز الدافعية والوالء .

لم تظهر الدراسة ان هناك تأثير لمتغير ملكية االسهم من قبل الموظفين في تعزيز الدافعية .6 لهذه السياسة واقتصارها على االدارة العليا.والوالء ، وهذا يرجع الى عدم تطبيق البنوك

التوصيات والمقترحات: المحافظة على بقاء التقدير واالحترام سائد في المنظمة النه يلعب دورا كبيرا في .1

تعزيز الدافعية والوالء ، كما انه حافز لبذل جهود اضافية .العاملين وحيثهم الحرص على الترقيات التي تؤدي الى رفع الروح المعنوية لدى .2

على التميز في العمل وزيادة التزام وانتماء العاملين الهداف وسياسات المنظمة .نوصي بجعل متغير المشاركة في اتخاذ القرارات في المنبر األول ألنه يزيد من .3

درجة الوالء واالنتماء للمؤسسة، فهو عالمة إلدارة ديمراقطية مميزة.

38

باالرباح واجراء الدراسات له للوصول الى نتائج اكثر ان يتم اخذ متغير المشاركة .4 دقة.

االهتمام بشكل كبير (بالضمان االجتماعي) وتعزيزه النه يزيد من دافعية ووالء .5 العاملين، النه يشعرهم باالمان وان المنظمة تسهر على رعاية حقوقهم .

صول الى ان يتم اجراء دراسات اخرى مماثلة لموضوع ملكية االسهم من اجل الو .6 نتائج اكثر دقة .

39

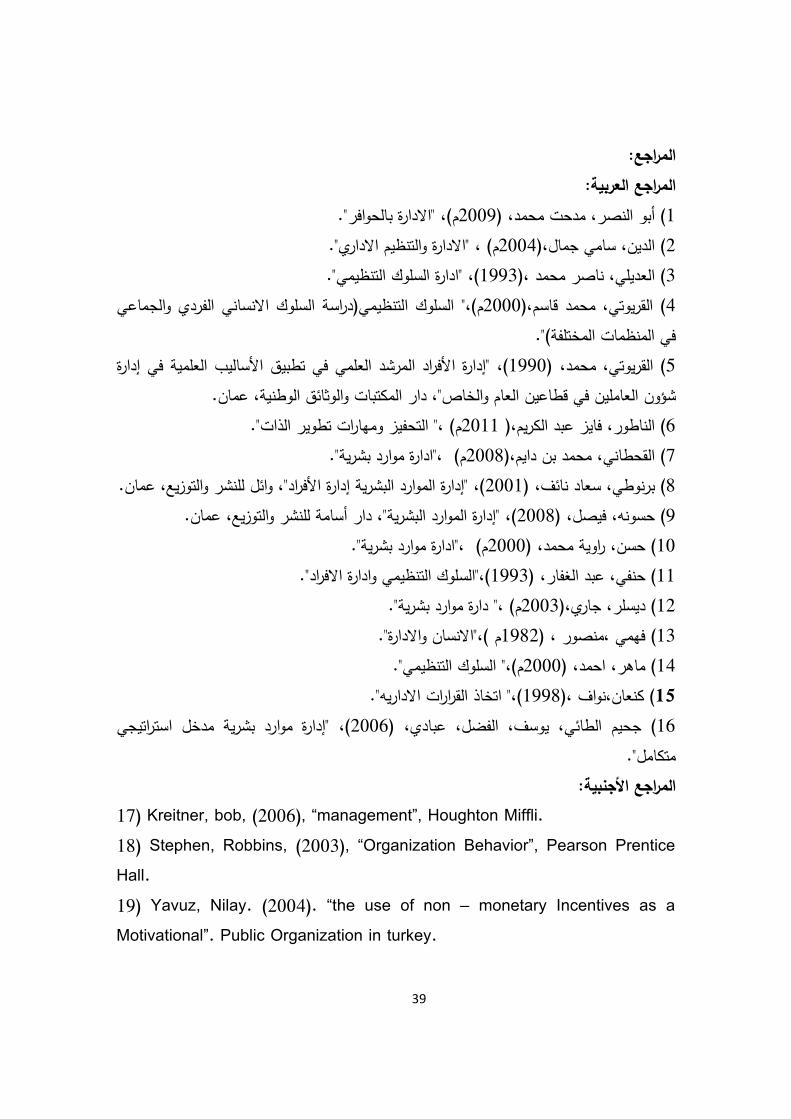

المراجع: المراجع العربية:

."االدارة بالحوافر")، م2009( ،بو النصر، مدحت محمد) أ1 . "ياالدارة والتنظيم االدار "، )م2004،(الدين، سامي جمال) 2 . "يادارة السلوك التنظيم"، )1993مد ،(العديلي، ناصر مح) 3الجماعي السلوك التنظيمي(دراسة السلوك االنساني الفردي و ،")م2000(قاسم،محمد القريوتي، ) 4

. "لمختلفة)ا في المنظمات)، "إدارة األفراد المرشد العلمي في تطبيق األساليب العلمية في إدارة 1990القريوتي، محمد، () 5

شؤون العاملين في قطاعين العام والخاص"، دار المكتبات والوثائق الوطنية، عمان. . "الذات التحفيز ومهارات تطوير ،") م2011( ر، فايز عبد الكريم،الناطو ) 6 . "ادارة موارد بشرية،" ) م2008،(القحطاني، محمد بن دايم) 7 )، "إدارة الموارد البشرية إدارة األفراد"، وائل للنشر والتوزيع، عمان.2001برنوطي، سعاد نائف، () 8 لبشرية"، دار أسامة للنشر والتوزيع، عمان.)، "إدارة الموارد ا2008حسونه، فيصل، () 9

."ادارة موارد بشرية،" ) م2000(حسن، راوية محمد، ) 10 . "السلوك التنظيمي وادارة االفراد)،"1993( حنفي، عبد الغفار،) 11 . "دارة موارد بشرية ) ،"م2003،(ديسلر، جاري) 12 . "النسان واالدارة)،"ام 1982( ، منصور، فهمي )13 . "السلوك التنظيمي )،"م2000( ماهر، احمد،) 14 )،" اتخاذ القرارات االداريه".1998كنعان،نواف ،( )15)، "إدارة موارد بشرية مدخل استراتيجي 2006) جحيم الطائي، يوسف، الفضل، عبادي، (16

متكامل". المراجع األجنبية:

17) Kreitner, bob, (2006), “management”, Houghton Miffli. 18) Stephen, Robbins, (2003), “Organization Behavior”, Pearson Prentice Hall. 19) Yavuz, Nilay. (2004). “the use of non – monetary Incentives as a Motivational”. Public Organization in turkey.

40

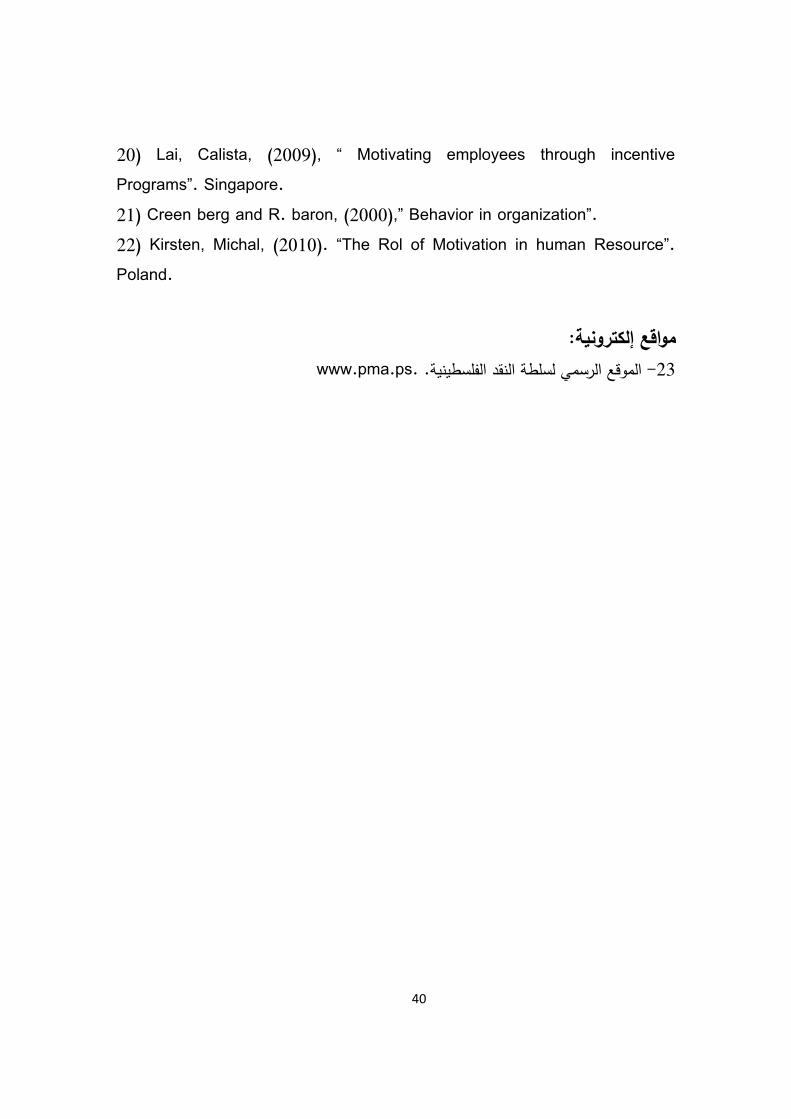

20) Lai, Calista, (2009), “ Motivating employees through incentive Programs”. Singapore. 21) Creen berg and R. baron, (2000),” Behavior in organization”. 22) Kirsten, Michal, (2010). “The Rol of Motivation in human Resource”. Poland.

مواقع إلكترونية:

.www.pma.psالموقع الرسمي لسلطة النقد الفلسطينية. - 23

41

المالحق

42

بسم اهلل الرمحن الرحيم اإلستبانة

جامعة النجاح الوطنية كلية االقتصاد والعلوم اإلدارية

التسويق قسم

أثر الحوافز على دافعية العاملين ووالئهم التنظيمي فــي ((تقوم الباحثتان بعمل بحث بعنوان هـدف، لـذا أرجـو مـن حضـرتكم ، ويضـع بـين يـديك اسـتبانة لتحقيـق ال))قطاع البنوك في مدينــة نــابلس

التكــــرم باإلجابــــة علــــى األســــئلة والفقــــرات الــــواردة بكــــل نزاهــــة وموضــــوعية، مؤكــــدًا علــــى أن الغــــرض األساســي لهــذا المقيــاس هــو ألغــراض البحــث العلمــي فقــط، وســتحظى اإلجابــات بالســرية التامــة، راجيــا

تهــا بالجديــة واالهتمــام بالمصــداقية مــنكم العمــل علــى قــراءة االســتبانة بــتمعن قبــل اإلجابــة عليهــا وٕاحاط بغرض الوصول إلى نتائج حقيقية وواقعية عن الواقع.

شاكرًا لكم حسن تعاونكم :الباحثتان هيا األتيرة

فهمية خميش أمام الخيار الذي يتناسب مع حضرتكم)× (الرجاء وضع

: المعلومات الشخصيةأوالً الجنس: -1

( ) أنثى ( ) ذكر العمر: -2

فاكثر 39( ) 39- 30فاقل ( ) 30( ) المؤهل العلمي: -2 دكتوراة ) ( ماجستير) ( بكالوريوس) ( عدد سنوات الخبرة: -3

43

سنة فما فوق 15) ( سنة 15- 5من ) ( سنوات 5- 1من ( )

44

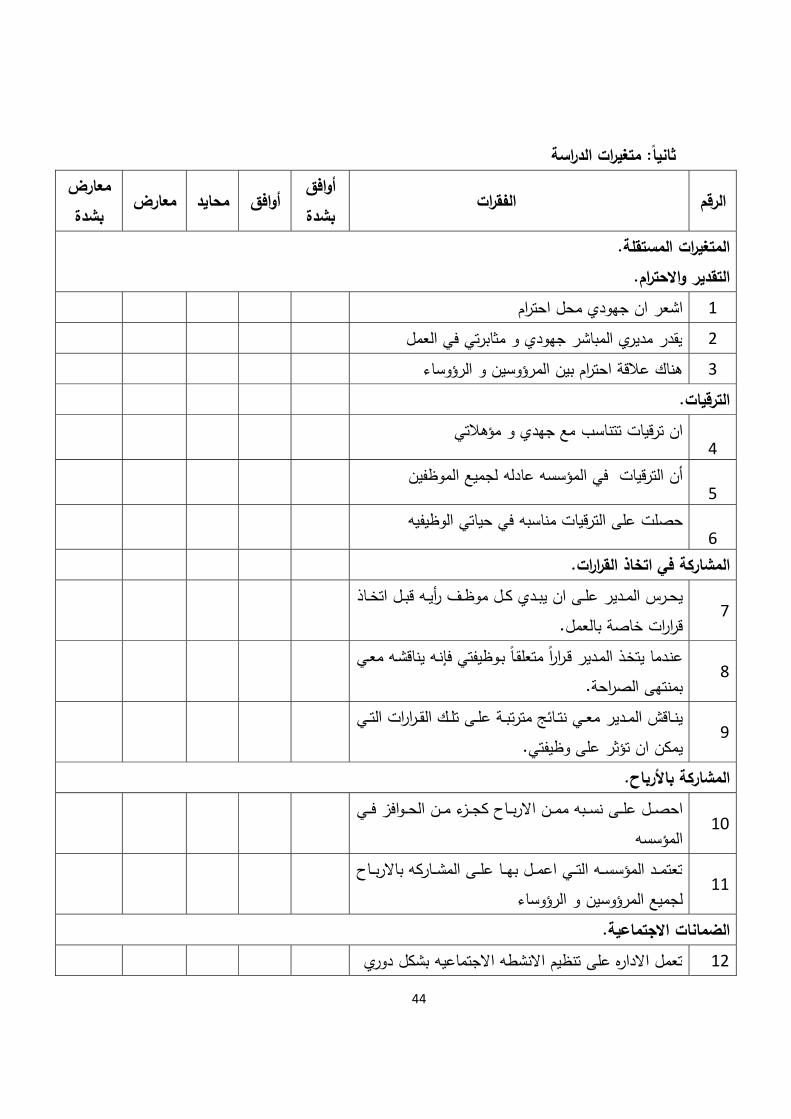

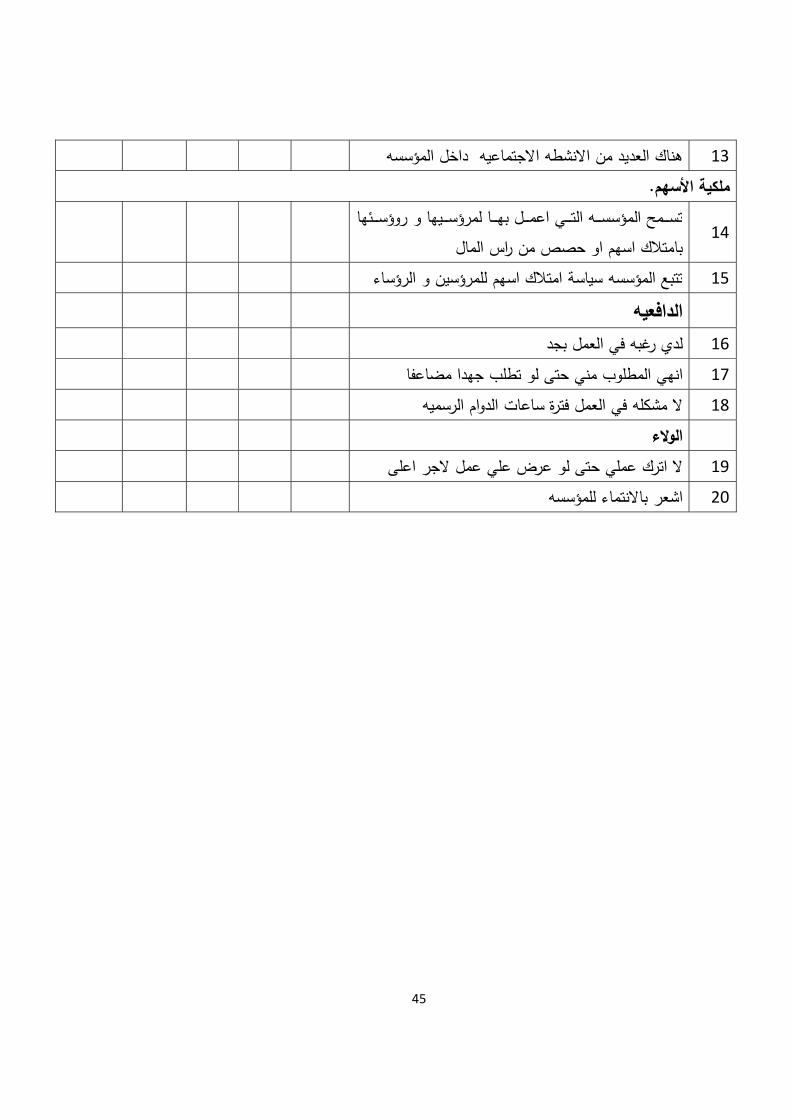

ثانيًا: متغيرات الدراسة

وافق أ اتالفقر الرقم بشدة

معارض معارض حايدم وافقأ بشدة

المتغيرات المستقلة. التقدير واالحترام.

اشعر ان جهودي محل احترام 1 يقدر مديري المباشر جهودي و مثابرتي في العمل 2 هناك عالقة احترام بين المرؤوسين و الرؤوساء 3

الترقيات.

4 مع جهدي و مؤهالتيان ترقيات تتناسب

5 في المؤسسه عادله لجميع الموظفين أن الترقيات

6 حصلت على الترقيات مناسبه في حياتي الوظيفيه

المشاركة في اتخاذ القرارات.

يحــرس المــدير علــى ان يبــدي كــل موظــف رأيــه قبــل اتخــاذ 7 قرارات خاصة بالعمل.

دير قــرارًا متعلقــًا بــوظيفتي فإنــه يناقشــه معــي عنــدما يتخــذ المــ 8 بمنتهى الصراحة.

ينــاقش المــدير معــي نتــائج مترتبــة علــى تلــك القــرارات التــي 9 يمكن ان تؤثر على وظيفتي.

المشاركة باألرباح.

احصـــل علـــى نســـبه ممـــن االربـــاح كجـــزء مـــن الحـــوافز فـــي 10 المؤسسه

عمـــل بهـــا علـــى المشـــاركه باالربـــاح تعتمـــد المؤسســـه التـــي ا 11 لجميع المرؤوسين و الرؤوساء

الضمانات االجتماعية. تعمل االداره على تنظيم االنشطه االجتماعيه بشكل دوري 12

45

داخل المؤسسه هناك العديد من االنشطه االجتماعيه 13 ملكية األسهم.

ها و روؤســـــئها تســـــمح المؤسســـــه التـــــي اعمـــــل بهـــــا لمرؤســـــي 14 بامتالك اسهم او حصص من راس المال

تتبع المؤسسه سياسة امتالك اسهم للمرؤسين و الرؤساء 15 الدافعيه لدي رغبه في العمل بجد 16 انهي المطلوب مني حتى لو تطلب جهدا مضاعفا 17 ال مشكله في العمل فترة ساعات الدوام الرسميه 18 الوالء ال اترك عملي حتى لو عرض علي عمل الجر اعلى 19 اشعر باالنتماء للمؤسسه 20

46

مسودة التحليل االحصائي:

Statistics

Q1 Q2 Q3 Q4

N Valid 66 66 66 66

Missing 0 0 0 0

Mean 1.3636 1.7576 1.0758 1.8939

Std. Deviation .48473 .76582 .26664 .78699

Frequency Table

Q1

Frequency Percent Valid Percent

Cumulative

Percent

Valid MALE 42 63.6 63.6 63.6

FMALE 24 36.4 36.4 100.0

Total 66 100.0 100.0

Q2

Frequency Percent Valid Percent

Cumulative

Percent

Valid 30 OR LESS 29 43.9 43.9 43.9

30-39 24 36.4 36.4 80.3

39 OR MORE 13 19.7 19.7 100.0

Total 66 100.0 100.0

Q3

Frequency Percent Valid Percent

Cumulative

Percent

Valid BA 61 92.4 92.4 92.4

MA 5 7.6 7.6 100.0

Total 66 100.0 100.0

47

Q4

Frequency Percent Valid Percent

Cumulative

Percent

Valid 1-5 24 36.4 36.4 36.4

5-15 25 37.9 37.9 74.2

15 OR MORE 17 25.8 25.8 100.0

Total 66 100.0 100.0

Reliability Scale: ALL VARIABLES

Case Processing Summary

N %

Cases Valid 66 100.0

Excludeda 0 .0

Total 66 100.0

a. Listwise deletion based on all variables in the

procedure.

Reliability Statistics

Cronbach's Alpha N of Items

.876 20

Frequencies

Q5 Q6 Q7 Q8

N Valid 66 66 66 66

Missing 0 0 0 0

Mean 3.8030 3.8333 4.1364 3.0606

Std. Deviation .93183 1.01653 .76231 1.14863

48

Q14 Q15 Q16 Q17 Q18

66 66 66 66 66

0 0 0 0 0

3.0152 2.8030 2.9848 2.7576 3.4242

1.23404 1.20537 1.19605 1.13762 1.08217

Q19 Q20 Q21 Q22 Q23

66 66 66 66 66

0 0 0 0 0

3.1061 4.1061 4.3030 3.8485 3.0000

1.00963 1.09725 .85880 1.09884 1.50895

Q24 x1 x2 x3 x4

66 66 66 66 66

0 0 0 0 0

3.7121 3.9242 2.9596 3.5152 2.9091

1.23743 .75060 1.06300 .99431 1.13987

x5 x6 y

66 66 66

0 0 0

2.8712 3.2652 3.7939

1.11393 .98535 .78444

Q9 Q10 Q11 Q12 Q13

66 66 66 66 66

0 0 0 0 0

2.8333 2.9848 3.3939 3.5455 3.6061

1.17124 1.12991 1.17511 1.15268 .95883

49

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x1a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .459a .211 .198 .70232

a. Predictors: (Constant), x1

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.429 1 8.429 17.089 .000a

Residual 31.568 64 .493

Total 39.998 65

a. Predictors: (Constant), x1

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.911 .464 4.123 .000

x1 .480 .116 .459 4.134 .000

a. Dependent Variable: y

50

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x2a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .321a .103 .089 .74878

a. Predictors: (Constant), x2

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.114 1 4.114 7.338 .009a

Residual 35.883 64 .561

Total 39.998 65

a. Predictors: (Constant), x2

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.093 .275 11.269 .000

x2 .237 .087 .321 2.709 .009

a. Dependent Variable: y

51

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x3a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .442a .195 .183 .70915

a. Predictors: (Constant), x3

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.812 1 7.812 15.534 .000a

Residual 32.185 64 .503

Total 39.998 65

a. Predictors: (Constant), x3

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 2.568 .323 7.952 .000

x3 .349 .088 .442 3.941 .000

a. Dependent Variable: y

52

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x4a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .142a .020 .005 .78251

a. Predictors: (Constant), x4

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .809 1 .809 1.320 .255a

Residual 39.189 64 .612

Total 39.998 65

a. Predictors: (Constant), x4

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.509 .266 13.204 .000

x4 .098 .085 .142 1.149 .255

a. Dependent Variable: y

53

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x5a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .332a .110 .096 .74575

a. Predictors: (Constant), x5

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.405 1 4.405 7.920 .006a

Residual 35.593 64 .556

Total 39.998 65

a. Predictors: (Constant), x5

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.123 .255 12.224 .000

x5 .234 .083 .332 2.814 .006

a. Dependent Variable: y

54

Regression

Variables Entered/Removedb

Model Variables Entered Variables Removed Method

1 x6a . Enter

a. All requested variables entered.

b. Dependent Variable: y

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .006a .000 -.016 .79053

a. Predictors: (Constant), x6

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .001 1 .001 .002 .963a

Residual 39.996 64 .625

Total 39.998 65

a. Predictors: (Constant), x6

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 3.809 .339 11.231 .000

x6 -.005 .100 -.006 -.047 .963

a. Dependent Variable: y

55

Regression

Variables Entered/Removed

Model Variables Entered Variables Removed Method

1 x6, x3, x4, x5, x1,

x2a

. Enter

a. All requested variables entered.

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .549a .301 .230 .68827

a. Predictors: (Constant), x6, x3, x4, x5, x1, x2

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 12.048 6 2.008 4.239 .001a

Residual 27.949 59 .474

Total 39.998 65

a. Predictors: (Constant), x6, x3, x4, x5, x1, x2

b. Dependent Variable: y

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 1.759 .528 3.333 .001

x1 .350 .158 .335 2.217 .031

x2 -.099 .120 -.134 -.826 .412

x3 .180 .120 .228 1.504 .138

x4 .058 .081 .085 .717 .476

x5 .163 .094 .231 1.731 .089

x6 -.097 .099 -.122 -.978 .332