i+d en la industria farmacéutica 2009 · en 2009 la inversión en i+d de la industria...

TRANSCRIPT

1

I+D en la Industria Farmacéutica 2009

Resultados de la encuesta sobre actividades de I+D en 2009

2

Resultados de la encuesta sobre gastos de I+D en 2009 a laboratorios asociados a Farmaindustria.

Respuestas recibidas: 79 grupos empresariales, entre los que se incluyen la estimación de los gastos en I+D de compañías no asociadas a Farmaindustria así como de la no respuesta. La cobertura total de la encuesta alcanza el 96,5% de las ventas de medicamentos de prescripción (IMS).

Recogida de datos: marzo-abril 2010.

Por segundo año, la encuesta incluye un apartado exclusivo dedicado al uso de la biotecnología en la investigación.

CARACTERÍSTICAS DE LA ENCUESTA

3

(miles €) Gastos en I+D de la industria farmacéutica

En 2009 la inversión en I+D de la industria farmacéutica en España se ha mantenido por encima de los 1.000 millones de euros, en un contexto de fuerte retroceso de la inversión empresarial como consecuencia de la crisis económica y financiera

GASTOS EN I+D DE LA INDUSTRIA FARMACÉUTICA 2007-2009

922.0611.029.7841.010.131

0

200.000

400.000

600.000

800.000

1.000.000

2007 2008 2009

Fuente: Farmaindustria

4

0% 20% 40% 60% 80% 100%

INVESTIGACIÓN EN LA INDUSTRIA FARMACÉUTICA

La industria farmacéutica invirtió 1.029 millones de euros en I+D en 2009. El grueso del gasto (446 millones) se dedicó a ensayos clínicos y se invirtieron más de 156 millones de euros en investigación básica.

Fuente: Farmaindustria

Fase de la Investigación

miles euros

Investigación básica

156.529

Investigación preclínica

79.453

Investigación galénica

121.815

Investigación clínica

446.457

Farmacoeconomía, epidemiología, estudios post-autorización

113.398

Desarrollo tecnológico

52.660

Otros

59.472

5

(∆ Gasto I+D)Tasas de incremento de los gastos en I+D de la industria

farmacéutica (respecto al año anterior)

La desaceleración de la inversión en I+D ha sido muy fuerte en los dos últimos años. Las medidas de recorte del gasto farmacéutico de la primavera de 2010 (posteriores a la realización de la encuesta) llevarán esta variable a tasas negativas en los próximos años.

EVOLUCIÓN GASTOS I+D DE LA INDUSTRIA FARMACÉUTICA 2007-2009

15,1%

1,9%

9,6%

0%

5%

10%

15%

20%

2007 2008 2009

Fuente: Farmaindustria

6

El empleo en I+D de la industria se ha mantenido estable en los últimos años, algo por debajo de los 5.000 efectivos.

PERSONAL EN I+D DE LA INDUSTRIA FARMACÉUTICA 2007-2009

4.708 4.8134.786

0

1.000

2.000

3.000

4.000

5.000

2007 2008 2009

(nº) Personal en I+D de la industria farmacéutica

Fuente: Farmaindustria

7

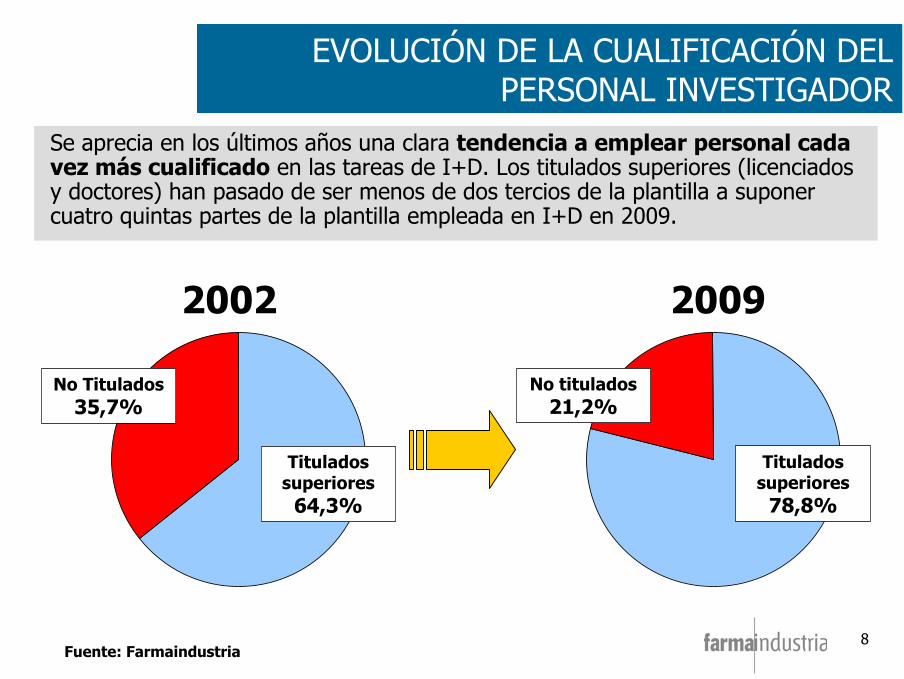

4 de cada 5 empleos en I+D en la industria farmacéutica corresponden atitulados superiores (licenciados y doctores).

CUALIFICACIÓN PERSONAL EN I+D DE LA I. FARMACÉUTICA

3.791

1.022

0

1.000

2.000

3.000

4.000

5.000

2009

No TituladosTitulados superiores

(nº) Personal en I+D de la industria farmacéutica

Fuente: Farmaindustria

21,2%

78,8%

8

EVOLUCIÓN DE LA CUALIFICACIÓN DEL PERSONAL INVESTIGADOR

Fuente: Farmaindustria

Titulados superiores

64,3%

No Titulados 35,7%

Titulados superiores

78,8%

No titulados 21,2%

20092002

Se aprecia en los últimos años una clara tendencia a emplear personal cada vez más cualificado en las tareas de I+D. Los titulados superiores (licenciados y doctores) han pasado de ser menos de dos tercios de la plantilla a suponer cuatro quintas partes de la plantilla empleada en I+D en 2009.

9

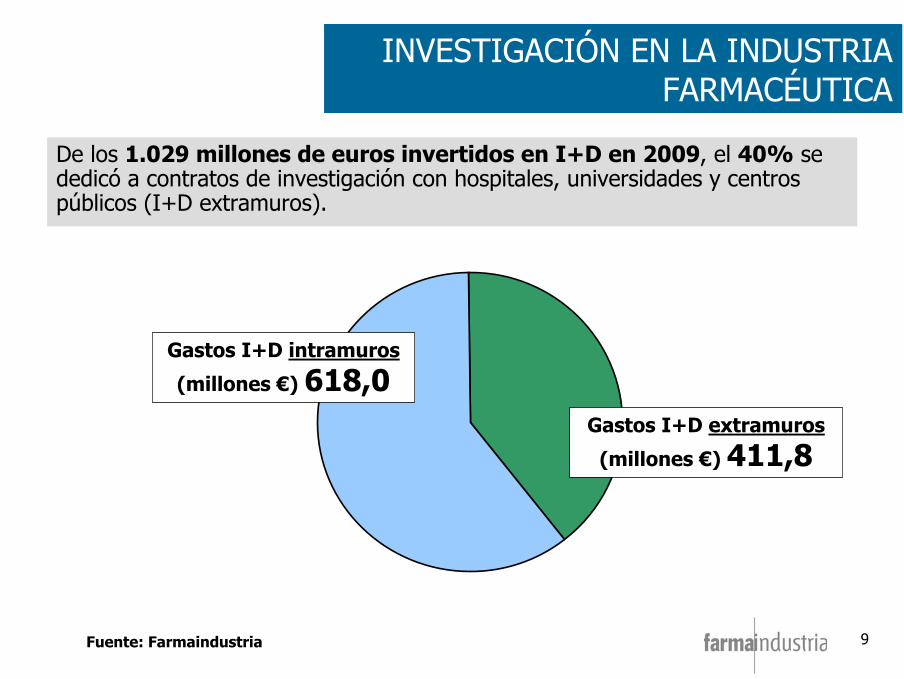

INVESTIGACIÓN EN LA INDUSTRIA FARMACÉUTICA

De los 1.029 millones de euros invertidos en I+D en 2009, el 40% se dedicó a contratos de investigación con hospitales, universidades y centros públicos (I+D extramuros).

Fuente: Farmaindustria

Gastos I+D intramuros

(millones €) 618,0Gastos I+D extramuros

(millones €) 411,8

10

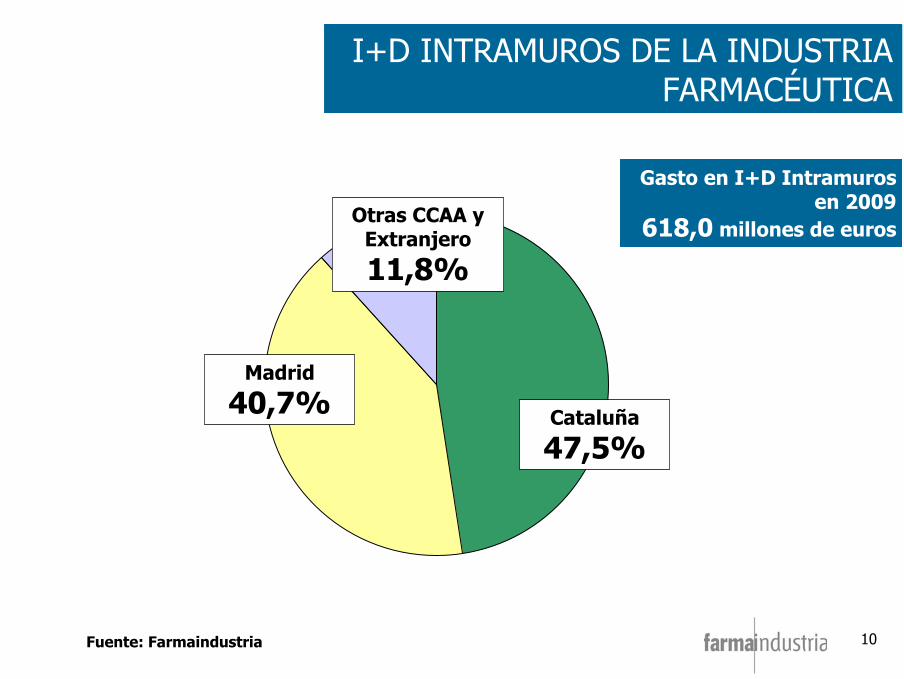

I+D INTRAMUROS DE LA INDUSTRIA FARMACÉUTICA

Gasto en I+D Intramuros en 2009

618,0 millones de euros

Cataluña

47,5%

Madrid

40,7%

Otras CCAA y Extranjero

11,8%

Fuente: Farmaindustria

11Fuente: Farmaindustria

I+D EXTRAMUROS DE LA INDUSTRIA FARMACÉUTICA

35,0

3,5

80,9

6,6

5,2

4,0

16,7

4,6

6,0101,6

0,64,5

8,2

4,5

35,1

3,3

3,8

Gasto en I+D extramuros en

2009411,8 millones

de euros

Extranjero: 87,7

Datos en millones de euros

12

Fuente: Farmaindustria

COMPARACIÓN GASTO I+D EXTRAMUROS 2002-2009

Extranjero: 13,3%

2002

1,6%

1,0%

0,7%

1,2%

1,1%

2,2%

1,0%

26,0%

6,6%0,9%

5,0%

23,0%

8,1%

1,0%

1,0%

6,1%

0,2%

Extranjero: 21,3%

2009

1,5%

1,0%

1,1%

0,9%

1,3%

1,6%

0,8%

24,7%

8,5%1,1%

4,1%

19,6%

8,5%

0,8%

1,1%

2,0%

0,1%

Gasto I+D Ext. 2002…201,5 mill. €Gasto I+D Ext. 2009…411,8 mill. €

Datos en % sobre gasto I+D extramuros nacional

13

EVOLUCIÓN DEL GASTO EN I+DEXTRAMUROS POR CCAA (1)

Fuente: Farmaindustria (datos I+D) e INE (datos población a 1/1/09)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

2002 2003 2004 2005 2006 2007 2008 2009

AndalucíaCataluñaMadridC. Valenciana

(miles de euros)

CCAA con más de 5 millones de habitantes

14

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2002 2003 2004 2005 2006 2007 2008 2009

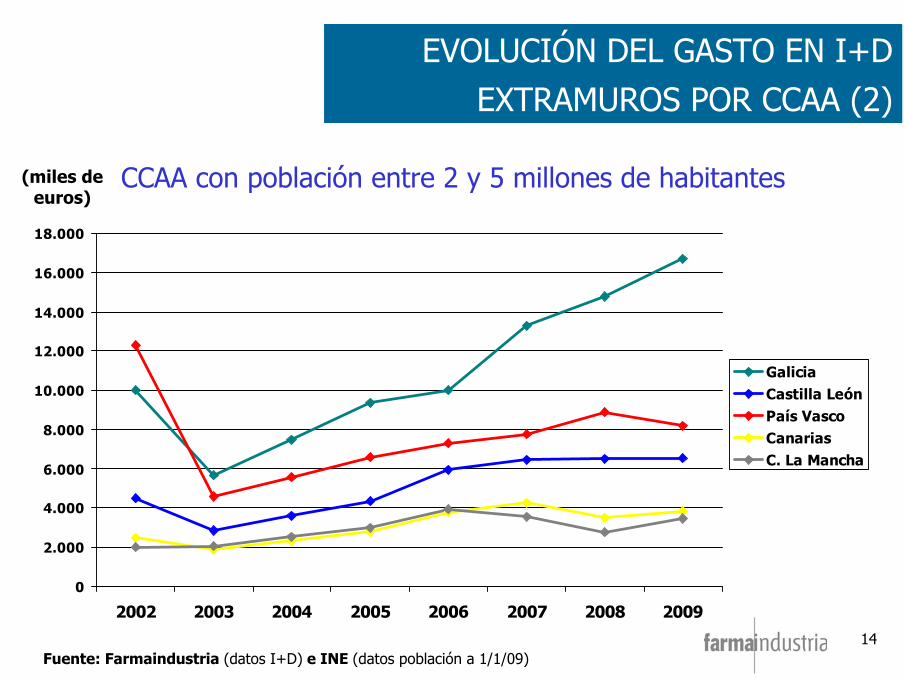

GaliciaCastilla LeónPaís VascoCanariasC. La Mancha

(miles de euros)

CCAA con población entre 2 y 5 millones de habitantes

Fuente: Farmaindustria (datos I+D) e INE (datos población a 1/1/09)

EVOLUCIÓN DEL GASTO EN I+DEXTRAMUROS POR CCAA (2)

15

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

2002 2003 2004 2005 2006 2007 2008 2009

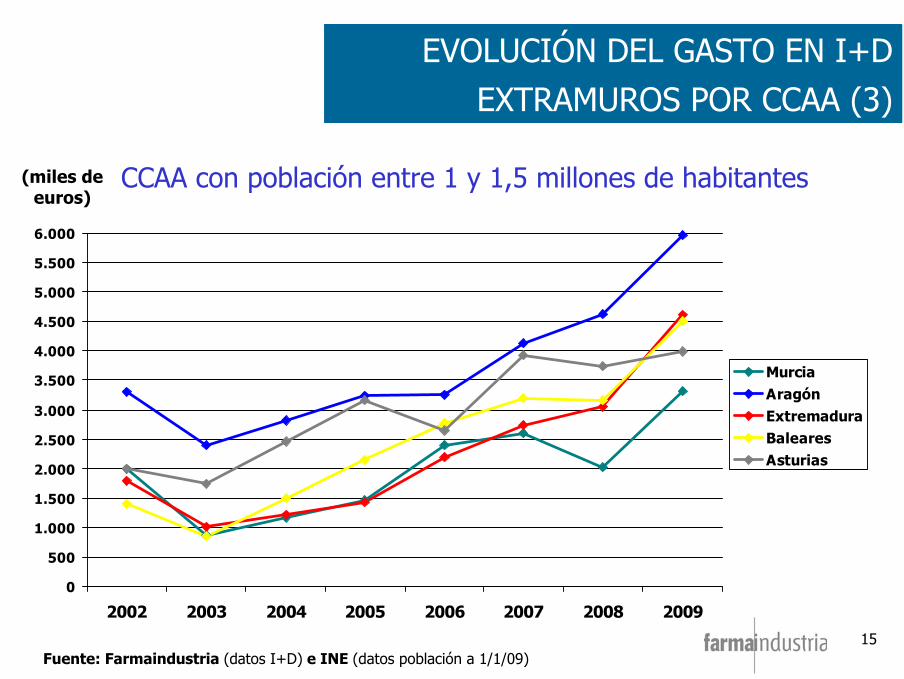

MurciaAragónExtremaduraBalearesAsturias

(miles de euros)

CCAA con población entre 1 y 1,5 millones de habitantes

Fuente: Farmaindustria (datos I+D) e INE (datos población a 1/1/09)

EVOLUCIÓN DEL GASTO EN I+DEXTRAMUROS POR CCAA (3)

16

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

2002 2003 2004 2005 2006 2007 2008 2009

NavarraCantabriaRioja

(miles de euros)

CCAA con menos de 1 millón de habitantes

Fuente: Farmaindustria (datos I+D) e INE (datos población a 1/1/09)

EVOLUCIÓN DEL GASTO EN I+DEXTRAMUROS POR CCAA (4)

17

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2002 2003 2004 2005 2006 2007 2008 2009

(miles de euros)

Fuente: Farmaindustria

EVOLUCIÓN DEL GASTO EN I+DEXTRAMUROS EN EL EXTRANJERO

Gastos extramuros en el extranjero(de compañías con sede en España)

18

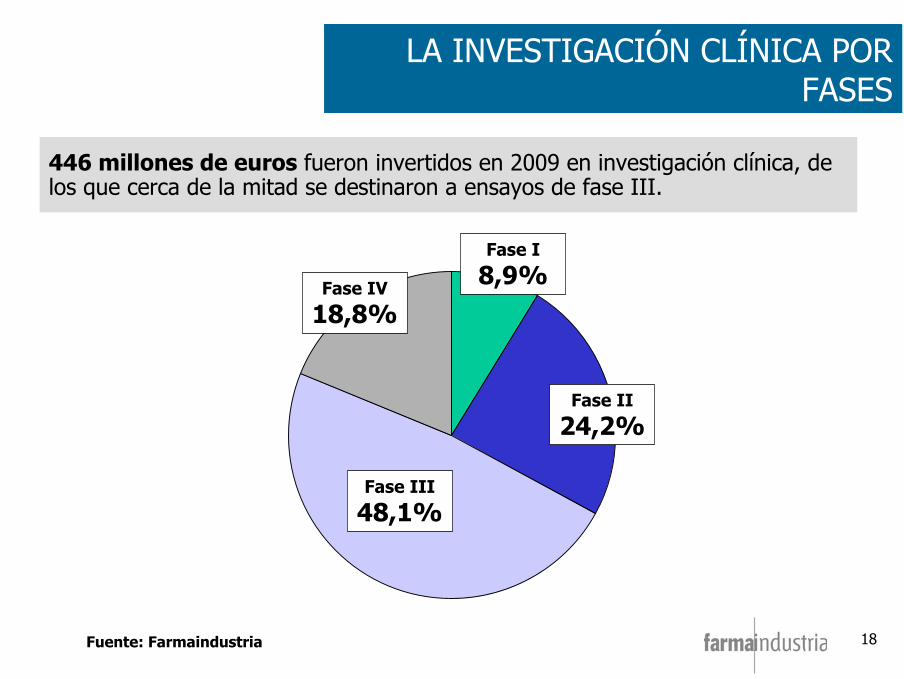

LA INVESTIGACIÓN CLÍNICA POR FASES

Fuente: Farmaindustria

Fase I

8,9%

Fase II

24,2%

Fase IV

18,8%

Fase III

48,1%

446 millones de euros fueron invertidos en 2009 en investigación clínica, de los que cerca de la mitad se destinaron a ensayos de fase III.

19

LA INVESTIGACIÓN CLÍNICA

Fuente: Farmaindustria

La inversión en investigación clínica llevada a cabo por la industria farmacéutica se ha casi duplicado en los últimos siete años, pasando de 229 millones de euros en 2002 a 446 millones en 2009.

3,6%

12,8%

12,2%

8,7%

0% 5% 10% 15%

Fase IV

Fase III

Fase II

Fase I

Incrementos gastos en investigación clínica por fases Tasa de variación media anual (2002-2009)

20

EVOLUCIÓN DE LA INVESTIGACIÓN CLÍNICA POR FASES

Fuente: Farmaindustria

Fase I

8,9%

Fase II

24,2%

Fase IV

18,8%

Fase III

48,1%

Es de destacar la menor relevancia de la fase IV, que ha perdido 10 puntos porcentuales entre 2002 y 2009. Las fases iniciales (I y II) representan un tercio del gasto (y algo más en número de ensayos, ya que el gasto por ensayo es menor)

2009Fase I

9,7%

Fase II

21,2%

Fase IV

28,6%

Fase III

40,4%

2002

21

BIOTECNOLOGÍA CONSIDERACIONES GENERALES

27 Grupos Empresariales han cumplimentado el 27 Grupos Empresariales han cumplimentado el cuestionario de biotecnologcuestionario de biotecnologííaa..

Dichos grupos Dichos grupos representan el 66,8% de las ventas de representan el 66,8% de las ventas de medicamentos de prescripcimedicamentos de prescripcióónn (IMS).(IMS).

En el aEn el añño 2009, la industria farmaco 2009, la industria farmacééutica ha invertido mutica ha invertido máás des de215 millones de euros en biotecnolog215 millones de euros en biotecnologííaa en nuestro paen nuestro paíís, lo s, lo que supone el que supone el 20,9% de la I+D farmac20,9% de la I+D farmacééutica nacional.utica nacional.

Los datos que se ofrecen a continuaciLos datos que se ofrecen a continuacióón corresponden n corresponden exclusivamente al colectivo informante.exclusivamente al colectivo informante.

22

BIOTECNOLOGÍAFASE PRECLÍNICA

El 63% del colectivo informante utiliza la biotecnología o alguna herramienta de origen biotecnológico en la fase de investigación preclínica de fármacos de origen biotecnológico y de síntesis química.

Las herramientas de biotecnología más utilizadas en esta fase son la utilización de proteínas recombinantes en ensayos de screening, la biología molecular (clonaje, secuenciación, análisis de la expresión) y la utilización de ensayos funcionales con líneas celulares expresando proteínas recombinantes.

Estas herramientas se utilizan principalmente en las fases de identificación y validación de dianas, hit to lead, optimización de leads y high throughput screening.

Dichas herramientas son propias en una tercera parte de los casos, obteniéndose el resto a través de colaboraciones y adquisición de reactivos comerciales.

El 70% de las compañías que utilizan la biotecnología en esta fase desarrollan total o parcialmente estas actividades en España.

Los proyectos de investigación en curso basados en principios activos biológicos de origen recombinante se centran principalmente en las áreas oncológica, cardiovascular e inmunológica.

Los principales proyectos de investigación para moléculas de síntesis química en los que se han empleado herramientas de biotecnología se están desarrollando en las áreas de respiratoria, oncología, neurología y analgesia.

23

El 70% de la muestra utiliza la biotecnología o alguna herramienta de origen biotecnológico en la fase de investigación clínica de fármacos de origen biotecnológico y de síntesis química.

Las herramientas de biotecnología más utilizadas en esta fase son, por este orden, el uso de proteínas recombinantes, el análisis de expresión génica y el genotipado SNP.

Las fases en que se utilizan estas herramientas son, por este orden, las fases II-III y IV, la fase I y los ensayos de desarrollo preclínico.

El 37% de las herramientas de biotecnología utilizadas en esta fase son propias; el resto se obtienen a través de colaboración o adquisición de reactivos o servicios por vía comercial.

El 79% de las compañías que utilizan la biotecnología en esta fase desarrollan total o parcialmente estas actividades en España.

Se han reportado 49 medicamentos biotecnológicos de origen recombinante en fase de desarrollo, con 174 ensayos clínicos en España, principalmente en oncología, neurología, inmunología, hematología y Alzheimer.

Asimismo, se han reportado 37 medicamentos de síntesis química en desarrollo en los que se han empleado herramientas de biotecnología, con 42 ensayos clínicosgestionados en España y que se desarrollan, básicamente, en las áreas de endocrinología, oncología, inmunología, respiratoria y diabetes.

BIOTECNOLOGÍAFASE CLÍNICA