i titoli di efficienza energetica nell ... -...

TRANSCRIPT

I TEE NELL’INDUSTRI APROPOSTE PER LA MANUTENZIONE DI

UN MECCANISMO CHE PUO’ CONTINUARE AD ESSERE UNA STORIA DI SUCCESSO

GIOVANNI RUGGERO VERGERIO

ESPERTO GESTIONE ENERGIA CERTIFICATO SECEM

ROMA 12-04-2016

I TEE nell’industria : un avvio difficile

• Nei primi anni di vita del meccanismo dei Certificati Bianchi, la presenza diprogetti realizzati in ambito industriale attraverso le PPPM (Proposte di Progettoe Programma di Misura) era limitata ed i TEE generati rappresentavano unapercentuale intorno al 20% sul totale anche se il trend era in costante crescita. Laprevalenza era degli interventi con scheda standard sui quali si concentravano isoggetti obbligati

• Una motivazione era la complessità del meccanismo delle PPPM cherappresentava una novità per gli operatori industriali e prevedeva sia unaprocedura autorizzativa e di rendicontazione di non facile gestione che lanecessità di commercializzare i titoli eventualmente ottenuti

• Questa difficoltà venne in parte superata dalla attività delle Societa’ di ServiziEnergetici accreditate ad operare sui TEE ( oggi sostituite e/o diventate ESCO )che si fecero carico di gestire la complessità del meccanismo per conto deglioperatori industriali

• Una più importante motivazione non evidente al regolatore ma ben chiara nellapratica agli operatori era la scarsa attrattività economica del meccanismo che simanifestava proprio per quei progetti che avrebbero dovuto trarne i maggioribenefici. Questo fatto era stato da me evidenziato in un convegno FIRE che sitenne a VENEZIA nel 2006

I TEE nell’industria : l’età dell’oro

• La modifica del meccanismo avvenuta con le Linee Guida del 2011 conl’introduzione del coefficiente TAU ha portato ad un vero e proprio boom deiprogetti PPPM industriali, ad un rilevante incremento della attività delle societàdi servizi ( ESCO) e anche alla non trascurabile presenza diretta degli operatoriindustriali sul mercato dei titoli senza l’intermediazione delle ESCO

• Il meccanismo messo in campo ha le classiche caratteristiche Win – Win infattipermette di rendere economici un grande gruppo di progetti, di ottenererilevanti ( e misurabili ) risparmi energetici ed avviare , attraverso le ESCO, unafiliera nazionale virtuosa di attività economiche nel campo dell’efficienzaenergetica

• ll procedimento autorizzativo , che con Il nuovo meccanismo si presenta sepossibile ancora più complesso e la modifica dell’interlocutore regolatorio etecnico hanno raffreddato parte degli entusiasmi iniziali ma non hannoscoraggiato gli operatori

• Le ragioni del successo stanno nell’incidenza che il nuovo meccanismo ha nelprocesso decisionale dell’operatore, come sarà più sotto esplicitato. Eventualiinterventi su alcuni aspetti critici del meccanismo devono quindi essere tarati inmodo da non incidere sulla virtuosità dello stesso.

L’efficienza energetica: le priorità dell’industria

• Per l’operatore industriale, anche energivoro, la priorità è sempre il ‘CORE BUSINNESS ’ e quindi l’efficienza energetica è di norma unaopportunità economica non strategica

• Gli interventi sull’efficienza energetica vengono presi in considerazionese l’effetto economico sulle attività ‘ CORE ‘ si esplica in tempicompatibili con l’orizzonte di Businness dell’azienda

• Fra gli indicatori di redditività economica il più consono all’approcciodell’operatore industriale è il Tempo di Pay Back

• Per la scelta decisionale, un indicatore pure significativo come il VAN nonè preso in considerazione in quanto utilizza un orizzonte temporale siaenergetico che di businness fuori dal controllo dell’operatore industriale.

• Nella successiva slide è rappresentata l’influenza del meccanismo deiTEE sul tempo di Pay Back di un investimento in funzione del costodell’energia

L’efficienza energetica: l’influenza dei TEE sul Pay Back 1

0,00

2,50

5,00

7,50

10,00

12,50

200,0 400,0 600,0 800,0 1000,0 1200,0 1400,0

AN

NI

€/TEPE

INFLUENZA DEL MECCANISMO DEI TEE PAY BACK DELL'INVESTIMENTO AL VARIARE DEL COSTO TEP BASE 1O ANNI SUL MINIMO COSTO TEP

SENZA TEE TAU = 1 TAU = 2,65 TAU = 3,36

L’efficienza energetica: l’influenza dei TEE sul Pay Back 3

• Come si può notare dai grafici per TAU= 0 , l’operatore industriale che accede a costidell’energia relativamente bassi ha tempi di ritorno sugli investimenti molto piùlunghi degli operatori della piccola industria e del terziario a parità di risparmioenergetico specifico : questo costituisce una importante barriera agli interventi dienergy saving nella grande industria

• Le figure mostrano che di principio il meccanismo dei TEE opera in modo efficace inquanto incide in modo percentualmente più rilevante in presenza di bassi costidell’energia

• Tuttavia l’evidenza del primo periodo di funzionamento dei TEE e la rappresentazionegrafica, da ragione del fatto che l’effetto del primo meccanismo con TAU=1 è limitatoe non è sufficiente a far scattare il meccanismo virtuoso in quanto per molti degliinterventi il tempo di ritorno non diventa sufficientemente attraente

• L’effetto dei meccanismi introdotti nel 2011, rappresentato dalle curve TAU =2,65 eTAU=3,36, è particolarmente sentito per gli interventi effettuati da operatori cheaccedono a bassi costi dell’energia in presenza di elevati livelli di consumoenergetico. Questo spiega perché il meccanismo abbia mobilitato interventi anchepresso gli operatori altamente energivori che non si erano dimostrati interessati almeccanismo nella sua prima versione e che ora possono realizzare importanti savingenergetici

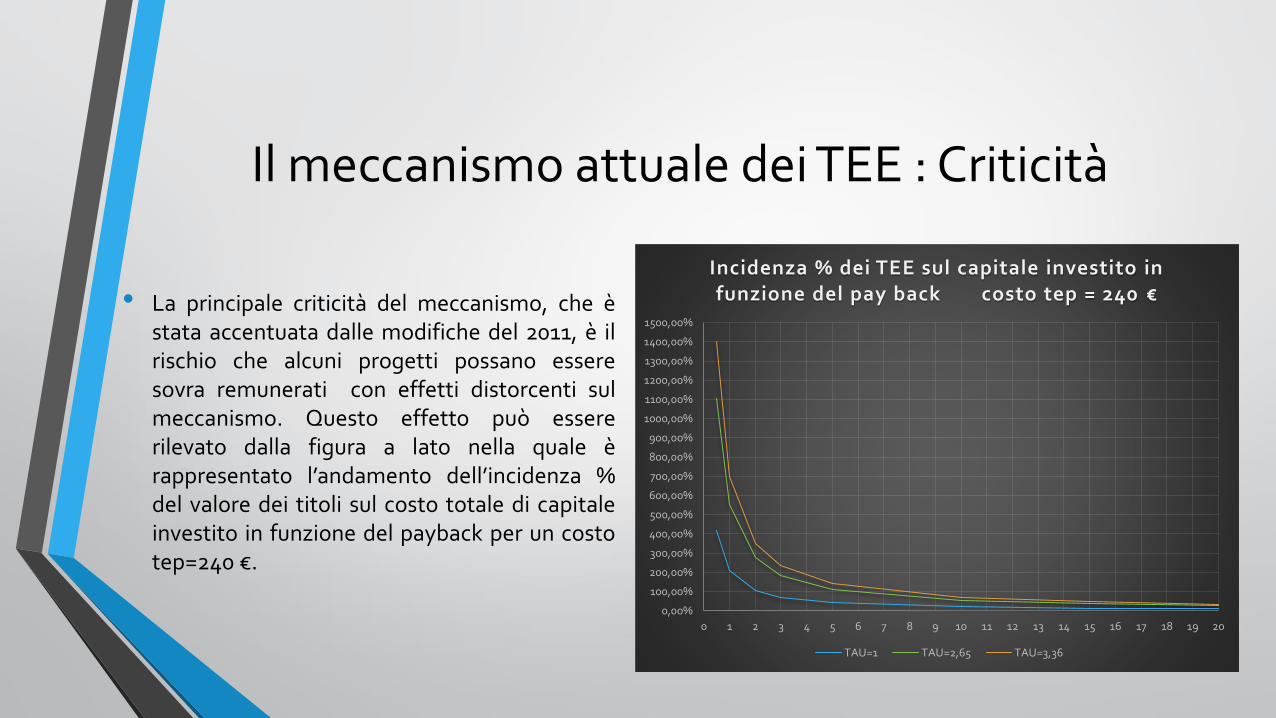

Il meccanismo attuale dei TEE : Criticità

• La principale criticità del meccanismo, che èstata accentuata dalle modifiche del 2011, è ilrischio che alcuni progetti possano esseresovra remunerati con effetti distorcenti sulmeccanismo. Questo effetto può essererilevato dalla figura a lato nella quale èrappresentato l’andamento dell’incidenza %del valore dei titoli sul costo totale di capitaleinvestito in funzione del payback per un costotep=240 €.

0,00%

100,00%

200,00%

300,00%

400,00%

500,00%

600,00%

700,00%

800,00%

900,00%

1000,00%

1100,00%

1200,00%

1300,00%

1400,00%

1500,00%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Incidenza % dei TEE sul capitale investito in funzione del pay back costo tep = 240 €

TAU=1 TAU=2,65 TAU=3,36

TEE : Sovra remunerazione degli investimenti 2

0,00%

100,00%

200,00%

300,00%

400,00%

500,00%

600,00%

700,00%

800,00%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

PAY BACK ANNI

Incidenza % dei TEE sul capitale investito in funzione del pay back costo tep = 480 €

TAU=1 TAU=2,65 TAU=3,36

TEE : Sovra remunerazione degli investimenti 3

0,00%

50,00%

100,00%

150,00%

200,00%

250,00%

300,00%

350,00%

400,00%

450,00%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21

Incidenza % dei TEE sul capitale investito in funzione del pay back costo tep = 855 €

TAU=1 TAU=2,65 TAU=3,36

TEE : Proposta per evitare la sovra remunerazione dei progetti

• Le figure riportate nelle tre slide che illustrano l’incidenza % dei titoli sul valoredell’investimento per tre valori caratteristici di TAU in funzione del tempo di PAYBACK mostrano che questa è funzione , oltre che del tempo di PAY BACK, anche delcosto dell’energia. Per bassi costi dell’energia l’incidenza % tende a crescere e sipossono raggiungere condizioni di eccessiva remunerazione degli investimenti conincidenza anche molto superiori al 100% degli stessi.

• Per mantenere l’efficacia del meccanismo ed evitare condizioni di eccessivaremunerazione di progetti a basso PAY BACK, si può proporre uno schema comequello riportato nelle due slide successive per diversi costi dell’energia : in questo casola curva in rosso rappresenta la massima quantità di TEE a cui può accedere il progettofino al punto di intersezione con la curva del TAU di progetto.

• La curva del massimo è costruita in questo modo : per i progetti con tempo di ritornoinferiore a 2 anni i titoli erogabili sono pari al 30% dell’investimento. Al crescere deltempo di PAY BACK la % sale secondo una retta fino al 100% per i progetti con PAYBACK pari a 5 anni. Nel caso si incroci la curva del TAU prima dei 5 anni come puòsuccedere per elevati costi dell’energia , i TEE saranno comunque limitati dalla curvadel TAU. Per i progetti presentati dalle PMI la curva del massimo parte dal 50%.

TEE : Curva di incidenza % MAX sugli investimenti 1

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

110,00%

120,00%

130,00%

140,00%

150,00%

160,00%

170,00%

180,00%

190,00%

200,00%

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 7 7,5 8 8,5 9 9,5 10

PAY BACK ANNI

Incidenza % massima TEE sull'investimento costo energia = 480 €/tep

TAU=2,65 TAU=3,36 SOGGETTI OBBLIGATI PMI

TEE : Curva di incidenza % MAX sugli investimenti 2

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

110,00%

120,00%

130,00%

140,00%

150,00%

160,00%

170,00%

180,00%

190,00%

200,00%

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 7 7,5 8 8,5 9 9,5 10

PAY BACK ANNI

Incidenza % massima TEE sull'investimento costo energia = 240 €/tep

TAU=2,65 TAU=3,36 SOGGETTI OBBLIGATI PMI

TEE : Nuovo meccanismo per la rendicontazione 1

• Per il corretto funzionamento di questo meccanismo è necessario che nella PPPMsiano indicati i costi di progetto e quantità e costi dei vettori energetici e/o delleutilities risparmiati con l’intervento. Il costo dell’energia è quello medio relativoall’anno precedente a quello di presentazione della PPPM. In fase di prima RVCdovrà essere data evidenza di dettaglio del costo sostenuto per l’intervento. Ilcosto di progetto per il calcolo dei TEE massimi sarà quello indicato nella RVC senon superiore di oltre il 30% a quello indicato nella PPPM e, facendo riferimento aicosti dell’energia indicati nella PPPM, il PAY BACK ( tempo di ritornodell’intervento) sarà calcolato come rapporto fra il costo di progetto e i risparmieconomici ottenuti dal minore consumo di vettori energetici ed utilities misuraticon la prima RVC se non inferiore a quello indicato nella PPPM.

• In alternativa e a scelta dell’operatore, possono essere riportati nella PPPM e nellaprima RVC i soli costi di progetto : in questo caso saranno assegnati i TEEcorrispondenti ad un PAY BACK <=2 pari al 30% del costo dell’intervento . Inquesto caso i titoli assegnati anno per anno per un massimo di 5 anni saranno paria quelli rendicontati con TAU=1 fino al raggiungimento del valore attribuito inbase al costo di progetto. Per i progetti presentati secondo questo schemadovrebbe essere previste tempistiche di approvazione più rapide.

TEE : Nuovo meccanismo per la rendicontazione 2

• Per i progetti con PAY BACK <= 2 anni non PMI, sarà annualmenteassegnata una quantità di titoli calcolata in base al risparmio misurato conTAU=1 fino al raggiungimento della quantità massima calcolata alla primaRVC . Se nei 5 anni il risparmio conseguito con TAU=1 sarà inferiore al valoremassimo assegnato al progetto non ci sarà conguaglio.

• Per i progetti con PAY BACK > 2 anni e PMI, saranno annualmenteassegnati titoli calcolati in base al risparmio misurato e utilizzando il TAUcaratteristico di progetto fino al raggiungimento della quantità massimacalcolata alla prima RVC se tale valore è limitante rispetto alla curva delTAU. In ogni caso il valore economico dei titoli assegnati ( base 100 €/TEP)non potrà superare il 100% del costo del progetto come precedentementedefinito

• Nella successiva slide vengono riportati alcuni esempi reali valutati conl’attuale meccanismo e con il nuovo proposto e le quantità annualmenteerogate in funzione del risparmio conseguito

TEE : Nuovo meccanismo - Casi Reali

TEE : Nuovo meccanismo - Addizionalità

• Il meccanismo qui proposto, che aumenta la complessità relativa alladocumentazione da acquisire e controllare ma evita in ogni caso sovra remunerazioni,dovrebbe essere accompagnato da una semplificazione relativamente alle modalità divalutazione della addizionalità: questa dovrebbe essere calcolata sulla base di BREFo BAT solo nel caso che il risparmio sia dovuto alla sostituzione di una intera lineaproduttiva e/o ad un intero impianto. Nel caso di modifiche di layout, il risparmiodovrebbe essere calcolato sulla base del confronto con i risultati misurabili econtabilizzati nell’assetto precedente tenendo conto dell’addizionalità solo per alcuneapparecchiature elettriche ( motori) oggetto di nuova installazione ove tale effetto siaeffettivamente quantificabile.

• Dovrebbero essere predisposte , a cura di organi tecnici indipendenti, ( CTI) lineeguida che definiscano le tipologie di interventi per i quali si debba ricorrere alle BREFo alle BAT per individuare i consumi di riferimento sui quali calcolare l’addizionalità.

• Analogamente alle schede tecniche relative ai metodi di valutazione analitica,dovrebbe essere predisposto da parte di ENEA un elenco di apparecchiature per lequali si ritiene debba essere valutato l’effetto di addizionalità anche nel caso di solemodifiche di layout e i relativi parametri di riferimento che dovrebbero esseresoggetti ad aggiornamento periodico.

TEE : Nuovo meccanismo - Monitoraggio

• Si ritiene in ogni caso opportuno incentivare anche progetti con elevata redditivitàintrinseca (basso PAY BACK) dato che questo consente di monitorare gli effettieconomici ed energetici di tutti i progetti che possono avere rilevanti effettienergetici

• Per tutti i progetti che avranno accesso al meccanismo dei TEE dovrebbe essererichiesto che il monitoraggio venga esteso alla intera vita tecnica utilizzando le RVCcome modalità di valutazione del risparmio ottenuto.

• Per i soggetti obbligati la comunicazione dei risparmi dovrebbe avvenire in occasionedella redazione della DE obbligatoria all’interno della quale dovrebbe essere previstoun apposito capitolo.

• Per i soggetti che dispongono di un SGE questo dovrebbe essere fatto in applicazionedell’art.8 del DL 102/2014.

• Per le PMI non obbligate alla redazione di diagnosi il numero dei TEE dei progetti cheaccedono al meccanismo dovrebbe essere calcolato come il minimo fra il valorederivante dall’utilizzo del TAU attuale e il 50% dell’investimento anche per PAY BACKinferiori ai 3 anni. Le comunicazioni dovrebbero essere specifiche ad intervalli nonsuperiori ai 5 anni.