hrvatska energetska regulatorna agencija · su pridržavati se zakonske strukture i sadržaja...

TRANSCRIPT

1

PRIJEDLOG 3.5.2013.

HRVATSKA ENERGETSKA REGULATORNA

AGENCIJA

Na temelju članka 11. stavka 3. Zakona o regulaciji energetskih djelatnosti (»Narodne novine«, broj

120/12) i članka 23. stavka 3. Zakona o energiji (»Narodne novine«, broj 120/12), Hrvatska

energetska regulatorna agencija je na sjednici Upravnog vijeća održanoj ____. ________ 2013.

donijela

ODLUKU

O NAČINU I POSTUPKU VOĐENJA RAZDVOJENOG

RAČUNOVODSTVA ENERGETSKIH SUBJEKATA

Članak 1.

Ovom Odlukom o načinu i postupku vođenja razdvojenog računovodstva energetskih subjekata (u

daljnjem tekstu: Odluka) utvrđuje se način i postupak vođenja razdvojenog računovodstva te

razdvojenog praćenja poslovnih događaja, pravila za posebno i odvojeno vođenje poslovnih knjiga,

razdvajanje računa imovine, kapitala, obveza, prihoda i rashoda te forma, sadržaj i dostava

financijskih izvještaja energetskih subjekata za potrebe regulacije energetskih djelatnosti.

Članak 2.

Obveznici primjene ove Odluke su sve pravne ili fizičke osobe u Republici Hrvatskoj koje obavljaju

jednu ili više energetskih djelatnosti i imaju dozvolu za obavljanje energetskih djelatnosti (u

daljnjem tekstu: energetski subjekti).

Članak 3.

Energetski subjekti dužni su voditi poslovne knjige i sastavljati financijske izvještaje u skladu s

odredbama Zakona o energiji, zakona kojima se uređuju pojedina tržišta energije odnosno zakona

kojim se uređuje pojedini energetski sektor, pozitivnim propisima o računovodstvu poduzetnika te

ovom Odlukom.

Članak 4.

Energetski subjekti dužni su u svome računovodstvu voditi poslovne knjige i sastavljati financijske

izvještaje prema načelima nediskriminacije korisnika sustava, izbjegavanja narušavanja tržišnog

natjecanja, izbjegavanja pristranosti te izbjegavanja međusobnog subvencioniranja između

energetskih djelatnosti koje se obavljaju kao javna usluga, tržišnih energetskih djelatnosti i drugih

djelatnosti.

2

Članak 5.

(1) Vođenjem razdvojenog računovodstva energetskih subjekata te pravilnim raspoređivanjem

računovodstvenih kategorija imovine, kapitala, obveza, prihoda i rashoda (u daljnjem tekstu:

računovodstvene kategorije) osigurava se provođenje redovitog i učinkovitog nadzora nad cijenama

odnosno važećim tarifama, naknadama i cjenicima za obavljanje pojedine energetske djelatnosti.

(2) Vođenjem razdvojenog računovodstva osigurava se praćenje podataka potrebnih za donošenje

odluke o cijenama odnosno o iznosima tarifnih stavki, naknadama i cjenicima za obavljanje

pojedine energetske djelatnosti.

Članak 6.

(1) Energetski subjekti dužni su u svome računovodstvu voditi poslovne knjige i sastavljati

financijske izvještaje prema pravilima propisanim ovom Odlukom na način da energetski subjekt

koji obavlja:

1. tržišnu energetsku djelatnost vodi poslovne knjige i sastavlja financijske izvještaje sukladno

općim propisima;

2. dvije ili više tržišnih energetskih djelatnosti vodi poslovne knjige i sastavlja financijske

izvještaje sukladno općim propisima te iskazuje prihod za svaku od tržišnih energetskih

djelatnosti zasebno;

3. energetsku djelatnost kao javnu uslugu vodi poslovne knjige i sastavlja financijske izvještaje

sukladno općim propisima i prema pravilima propisanim ovom Odlukom;

4. dvije ili više energetskih djelatnosti kao javnu uslugu vodi poslovne knjige i sastavlja

financijske izvještaje sukladno općim propisima posebno za svaku energetsku djelatnost

koju obavlja kao javnu uslugu te posebno i odvojeno od drugih energetskih djelatnosti koje

obavlja kao javnu uslugu prema pravilima propisanim ovom Odlukom;

5. energetsku djelatnost kao javnu uslugu i tržišnu energetsku djelatnost, za energetsku

djelatnost koju obavlja kao javnu uslugu vodi poslovne knjige i sastavlja financijske

izvještaje sukladno općim propisima te posebno i odvojeno od tržišne energetske djelatnosti

prema pravilima propisanim ovom Odlukom, a za tržišnu energetsku djelatnost iskazuje

prihod zasebno;

6. energetsku djelatnost kao javnu uslugu i tržišnu energetsku djelatnost, te drugu djelatnost ili

više njih, za energetsku djelatnost koju obavlja kao javnu uslugu vodi poslovne knjige i

sastavlja financijske izvještaje sukladno općim propisima te posebno i odvojeno od tržišne

energetske djelatnosti i od one koju obavlja kao drugu djelatnost prema pravilima

propisanim ovom Odlukom. Za tržišne energetske djelatnosti dužan je u poslovnim

knjigama i financijskim izvještajima iskazivati prihod za svaku od tržišnih energetskih

djelatnosti zasebno, a za drugu djelatnost može u poslovnim knjigama i financijskim

izvještajima iskazivati prihod zasebno ili objedinjeno, ukoliko obavlja dvije ili više drugih

djelatnosti.

(2) Iznimno, odredba stavka 1. ovoga članka ne primjenjuje se na energetski subjekt koji za tarifne

kupce obavlja energetsku djelatnost proizvodnje toplinske energije, energetsku djelatnost

distribucije toplinske energije ili energetsku djelatnost opskrbe toplinskom energijom, u dijelu koji

se odnosi na odvojeno vođenje poslovnih knjiga i sastavljanje financijskih izvještaja za te

energetske djelatnosti, nego se za te energetske djelatnosti vode posebne poslovne knjige i

sastavljaju financijski izvještaji odvojeno od drugih djelatnosti.

3

(3) Energetski subjekt koji uz energetske djelatnosti iz stavka 2. ovog članka obavlja i tržišnu

energetsku djelatnost, odnosno i drugu djelatnost ili više njih, dužan je za tržišnu energetsku

djelatnost u poslovnim knjigama i financijskim izvještajima iskazivati prihod za svaku od tržišnih

energetskih djelatnosti zasebno, a za drugu djelatnost može u poslovnim knjigama i financijskim

izvještajima iskazivati prihod za drugu djelatnost zasebno ili objedinjeno, ukoliko obavlja dvije ili

više drugih djelatnosti.

Članak 7.

(1) Energetski subjekti dužni su za obavljanje pojedine energetske djelatnosti voditi odvojeno

računovodstvo na način da se iz poslovnih knjiga i knjigovodstvenih isprava može nedvojbeno

utvrditi sva imovina, kapital, obveze, prihodi i rashodi za pojedinu energetsku djelatnost.

(2) Prilikom raspoređivanja računovodstvenih kategorija potrebno je voditi računa o sljedećim

načelima:

- objektivnosti u smislu nefavoriziranja bilo koje energetske djelatnosti,

- dosljednosti raspoređivanja računovodstvenih kategorija iz godine u godinu,

- razvidnosti i

- dokazivosti.

Članak 8.

(1) Računovodstvene kategorije koje se ne mogu direktno pripisati pojedinoj energetskoj

djelatnosti, raspoređuju se i pripisuju prema Obveznim uputama za raspoređivanje

računovodstvenih kategorija na pojedine energetske djelatnosti (u daljnjem tekstu: Obvezne upute)

propisanim ovom Odlukom.

(2) Obvezne upute iz stavka 1. ovoga članka nalaze se u Prilogu 1. i sastavni su dio ove Odluke.

(3) Iznimno od stavka 1. ovoga članka, pravila za raspoređivanje računovodstvenih kategorija na

pojedine energetske djelatnosti može utvrditi i energetski subjekt uz prethodno pribavljenu

suglasnost Hrvatske energetske regulatorne agencije (u daljnjem tekstu: Agencija) na temelju

pisanog obrazloženog zahtjeva.

Članak 9.

(1) Kod sastavljanja godišnjih financijskih izvještaja u regulatorne svrhe, energetski subjekti dužni

su pridržavati se zakonske strukture i sadržaja godišnjih financijskih izvještaja, odnosno strukture

propisane obrascima Financijske agencije.

(2) Kod sastavljanja bilješki uz financijske izvještaje energetski subjekti dužni su poštivati strukturu

i minimalni sadržaj bilješki propisanih ovom Odlukom.

(3) Struktura i minimalni sadržaj bilješki uz bilancu za energetske subjekte koji obavljaju javnu

uslugu nalaze se u Prilogu 2. ove Odluke.

(4) Struktura i minimalni sadržaj bilješki uz račun dobiti i gubitka za energetske subjekte koji

obavljaju javnu uslugu nalaze se u prilozima ove Odluke, kako slijedi:

- za elektroenergetske subjekte: operatora prijenosnog sustava, operatora distribucijskog

sustava i opskrbljivača električnom energijom pod obvezom javne usluge u Prilogu 3;

4

- za energetske subjekte: operatora transportnog sustava plina, operatora sustava skladišta

plina, operatora distribucijskog sustava plina i opskrbljivača plinom u obvezi javne

usluge u Prilogu 4;

- za operatora tržišta električne energije i plina u Prilogu 5;

- za energetski subjekt koji obavlja energetsku djelatnost proizvodnje toplinske energije,

energetsku djelatnost distribucije toplinske energije ili energetsku djelatnost opskrbe

toplinskom energijom u Prilogu 6;

- za transportera nafte naftovodom u Prilogu 7.

(5) Struktura i minimalni sadržaj bilješki iz stavka 3. i 4. ovoga članka sastavni su dio ove Odluke.

Članak 10.

Godišnji financijski izvještaji sastavljaju se za poslovnu godinu koja je jednaka kalendarskoj godini,

i odnose se na razdoblje od 1. siječnja do 31. prosinca.

Članak 11.

(1) Energetski subjekti dužni su Agenciji dostavljati sljedeće godišnje financijske izvještaje i

financijsku dokumentaciju:

- bilancu, na razini energetske djelatnosti sukladno članku 6. ove Odluke i na razini

društva;

- račun dobiti i gubitka, na razini energetske djelatnosti sukladno članku 6. ove Odluke i

na razini društva;

- izvještaj o novčanom tijeku na razini društva ukoliko su energetski subjekti obveznici

izrade izvještaja sukladno računovodstvenim propisima;

- izvještaj o promjenama kapitala na razini društva ukoliko su energetski subjekti

obveznici izrade izvještaja sukladno računovodstvenim propisima;

- bilješke uz financijske izvještaje, sastavljene sukladno ovoj Odluci, na razini energetske

djelatnosti sukladno članku 6. ove Odluke;

- bilješke uz financijske izvještaje, sastavljene sukladno računovodstvenim propisima, na

razini društva;

- bruto bilancu, na razini energetske djelatnosti sukladno članku 6. ove Odluke i na razini

društva;

- evidenciju osnovnih sredstava, na razini energetske djelatnosti sukladno članku 6. ove

Odluke i na razini društva.

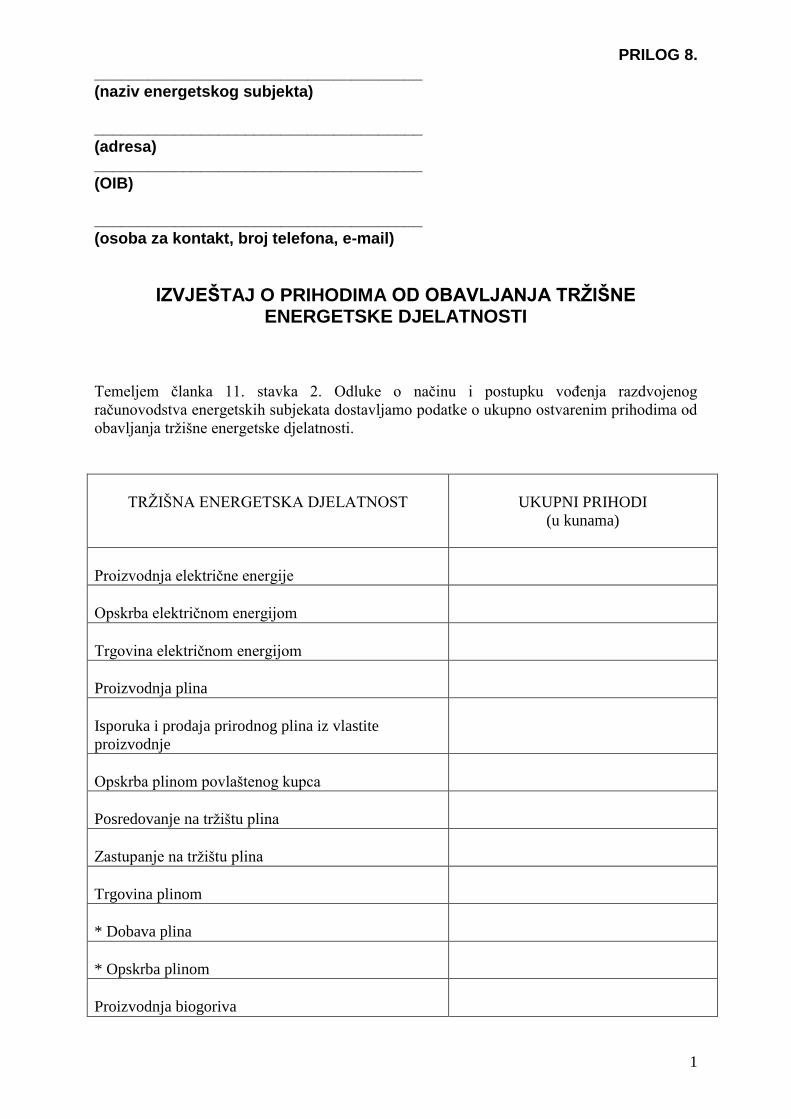

(2) Iznimno od stavka 1. ovoga članka, energetski subjekti koji obavljaju jednu ili više tržišnih

energetskih djelatnosti, dužni su Agenciji dostavljati godišnje financijske izvještaje i financijsku

dokumentaciju iz stavka 1. ovoga članka koja se dostavlja na razini društva. Energetski subjekti koji

obavljaju jednu ili više tržišnih energetskih djelatnosti, dužni su dostavljati Agenciji podatke o

prihodima od obavljanja tržišnih energetskih djelatnosti na obrascu Izvještaj o prihodima od

obavljanja tržišne energetske djelatnosti koji se nalazi u Prilogu 8. i sastavni je dio ove Odluke.

(3) Ukoliko su energetski subjekti obveznici revizije sukladno računovodstvenim propisima,

zakonima kojima se uređuju pojedina tržišta energije odnosno zakona kojim se uređuje pojedini

energetski sektor, dužni su Agenciji dostavljati revidirane godišnje financijske izvještaje.

(4) Svi izvještaji i financijska dokumentacija iz stavka 1. ovoga članka dostavljaju se Agenciji u

roku od 20 dana od roka propisanog zakonom za dostavu godišnjeg financijskog izvještaja.

5

(5) Agencija može od energetskih subjekata zahtijevati podnošenje financijskih izvještaja i

financijske dokumentacije iz stavka 1. ovoga članka u bilo koje vrijeme i za kraća razdoblja.

Članak 12.

Tumačenje ove Odluke kao i upute za provedbu pojedine odredbe ove Odluke daje Agencija.

Članak 13.

(1) Nadzor nad provedbom ove Odluke obavlja Agencija.

(2) Upravni nadzor nad provedbom ove Odluke obavlja ministarstvo nadležno za energetiku.

Članak 14.

Postojeći energetski subjekti dužni su zatražiti prethodnu suglasnost iz članka 8. stavka 3. ove

Odluke do 1. studenoga 2013. godine za primjenu od 1. siječnja 2014. godine.

Članak 15.

Energetski subjekti iz članka 2. ove Odluke dužni su sastavljati financijske izvještaje i financijsku

dokumentaciju sukladno ovoj Odluci od poslovne godine koja počinje 1. siječnja 2014. godine.

Članak 16.

Ova Odluka stupa na snagu osmoga dana od dana objave u »Narodnim novinama«.

Klasa: ______________

Urbroj: _____________

Predsjednik Upravnog vijeća

Tomislav Jureković, dipl. ing., v. r.

PRILOG 1.

1

OBVEZNE UPUTE

ZA RASPOREĐIVANJE RAČUNOVODSTVENIH KATEGORIJA NA POJEDINE

ENERGETSKE DJELATNOSTI

Obvezne upute za raspoređivanje računovodstvenih kategorija (imovine, obveza, kapitala, prihoda i

rashoda) na pojedine energetske djelatnosti:

BILANCA

a) DUGOTRAJNA IMOVINA:

materijalna i nematerijalna imovina – direktno se raspoređuje na pojedinu energetsku

djelatnost temeljem godišnjeg popisa imovine, a samo ona materijalna i nematerijalna

imovina koja se ne može direktno rasporediti na pojedinu energetsku djelatnost raspoređuje

se prema postotku učešća za obavljanje energetske djelatnosti (građevinski objekti – prema

učešću broja zaposlenih za obavljanje pojedine energetske djelatnosti u odnosu na ukupan

broj zaposlenih).

dugotrajna financijska imovina - direktno se raspoređuje na pojedinu energetsku djelatnost,

a samo ona dugotrajna financijska imovina koja se ne može direktno rasporediti na pojedinu

energetsku djelatnost raspoređuje se prema postotku (%) raspodjele dugotrajne materijalne i

nematerijalne imovine. Ukoliko energetski subjekt nema dugotrajne materijalne i

nematerijalne imovine, raspoređivanje se vrši na temelju učešća prihoda pojedine

energetske djelatnosti u ukupnim prihodima društva.

potraživanja - direktno se raspoređuju na pojedinu energetsku djelatnost, a samo ona

potraživanja koja se ne mogu direktno rasporediti na pojedinu energetsku djelatnost

raspoređuju se prema učešću prihoda pojedine energetske djelatnosti u ukupnim prihodima

društva.

odgođena porezna imovina - direktno se raspoređuje na pojedinu energetsku djelatnost.

b) KRATKOTRAJNA IMOVINA:

zalihe - direktno se raspoređuju na pojedinu energetsku djelatnost.

potraživanja - direktno se raspoređuju na pojedinu energetsku djelatnost.

kratkotrajna financijska imovina - direktno se raspoređuje na pojedinu energetsku

djelatnost.

novac u banci i blagajni - direktno se raspoređuje na pojedinu energetsku djelatnost.

c) KAPITAL I REZERVE:

temeljni kapital, kapitalne rezerve i rezerve iz dobiti - raspoređuju se prema učešću

dugotrajne materijalne i nematerijalne imovine pojedine energetske djelatnosti u ukupnoj

dugotrajnoj materijalnoj i nematerijalnoj imovini društva. Ukoliko energetski subjekt nema

dugotrajne materijalne i nematerijalne imovine, raspoređivanje se vrši na temelju učešća

prihoda pojedine energetske djelatnosti u ukupnim prihodima društva.

revalorizacijske rezerve - direktno se raspoređuju na pojedinu energetsku djelatnost.

PRILOG 1.

2

d) REZERVIRANJA:

direktno se raspoređuju na pojedinu energetsku djelatnost.

e) DUGOROČNE OBVEZE:

direktno se raspoređuju na pojedinu energetsku djelatnost, a samo one dugoročne obveze

koje se ne mogu direktno rasporediti na pojedinu energetsku djelatnost raspoređuju se

prema učešću dugotrajne materijalne i nematerijalne imovine pojedine energetske

djelatnosti u ukupnoj dugotrajnoj materijalnoj i nematerijalnoj imovini društva. Ukoliko

energetski subjekt nema dugotrajne materijalne i nematerijalne imovine, raspoređivanje se

vrši na temelju učešća prihoda pojedine energetske djelatnosti u ukupnim prihodima

društva.

f) KRATKOROČNE OBVEZE:

direktno se raspoređuju na pojedinu energetsku djelatnost, a samo one kratkoročne obveze

koje se ne mogu direktno rasporediti na pojedinu energetsku djelatnost raspoređuju se

prema učešću troškova pojedine energetske djelatnosti u ukupnim troškovima društva.

g) ODGOĐENO PLAĆANJE TROŠKOVA I PRIHODI BUDUĆEG RAZDOBLJA:

direktno se raspoređuju na pojedinu energetsku djelatnost.

h) IZVANBILANČNI ZAPISI:

direktno se raspoređuju na pojedinu energetsku djelatnost.

RAČUN DOBITI I GUBITKA

a) POSLOVNI PRIHODI:

direktno se raspoređuju na pojedinu energetsku djelatnost.

b) POSLOVNI RASHODI:

direktno se raspoređuju na pojedinu energetsku djelatnost, a samo oni rashodi koji se ne

mogu direktno rasporediti na pojedinu energetsku djelatnost raspoređuju se prema učešću

direktnih rashoda pojedine energetske djelatnosti u ukupnim rashodima društva.

PRILOG 2. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ BILANCU

ZA ENERGETSKE SUBJEKTE KOJI OBAVLJAJU JAVNU USLUGU

1

AKTIVA

B) DUGOTRAJNA IMOVINA

I. NEMATERIJALNA IMOVINA

Red.

br. NEMATERIJALNA IMOVINA

Stanje na dan

31. prosinca

20XX.

(prethodna god.)

kn

Nabavna

vrijednost

kn

Povećanje/

smanjenje

kn

Stopa

amortizacije

(%)

Godišnji iznos

amortizacije

kn

Akumulirana

amortizacija

kn

Prodaja

(rashodovanje)

kn

Sadašnja

knjigovodstvena

vrijednost na dan

31.12.20XX.

(tekuća god.)

kn

1 2 3 4 5 6 7 8 9 10

1. Koncesije, patenti, licencije, robne i

uslužne marke, softver i ostala prava

2.Nematerijalna imovina u pripremi

(analitički prikaz)

3.Ostala nematerijalna imovina

(analitički prikaz)

UKUPNO:

* za nematerijalnu imovinu potrebno je specificirati koja od navedene imovine je s neodređenim

vijekom uporabe, a koja od navedene imovine ima ograničeni vijek uporabe, te koje se metode koriste

za procjenu vrijednosti imovine s neodređenim vijekom uporabe.

PRILOG 2.

2

II. MATERIJALNA IMOVINA

Red.

br. MATERIJALNA IMOVINA

Stanje na dan

31. prosinca

20XX.

(prethodna god.)

kn

Nabavna

vrijednost

kn

Povećanje/

smanjenje

kn

Stopa

amortizacije

(%)

Godišnji iznos

amortizacije

kn

Akumulirana

amortizacija

kn

Prodaja

(rashodovanje)

kn

Sadašnja

knjigovodstvena

vrijednost na dan

31.12.20XX.

(tekuća god.)

kn

1 2 3 4 5 6 7 8 9 10

1. Građevinski objekti

(analitički prikaz)

2. Postrojenja i oprema

(analitički prikaz)

3.

Alati, pogonski inventar i transportna

sredstva

(analitički prikaz)

4.Predujmovi za materijalnu imovinu

(analitički prikaz)

5.Materijalna imovina u pripremi

(analitički prikaz)

6.Ostala materijalna imovina

(analitički prikaz)

7.Ulaganja u nekretnine

(analitički prikaz)

UKUPNO:

- u kn

Prethodna Tekuća

god. god. ___________________________________

III. DUGOTRAJNA FINANCIJSKA IMOVINA

1. Udjeli (dionice) kod povezanih poduzetnika (analitički prikaz)

2. Dani zajmovi povezanim poduzetnicima (analitički prikaz)

3. Sudjelujući interesi (udjeli) (analitički prikaz)

4. Zajmovi dani poduzetnicima u

kojima postoje sudjelujući interesi (analitički prikaz)

5. Ulaganja u vrijednosne papire (analitički prikaz)

6. Dani zajmovi, depoziti i slično (analitički prikaz)

7. Ostala dugotrajna financijska imovina (analitički prikaz)

PRILOG 2.

3

- u kn

Prethodna Tekuća

god. god. ___________________________________

IV. POTRAŽIVANJA

1. Potraživanja od povezanih poduzetnika (analitički prikaz)

2. Ostala potraživanja (analitički prikaz)

C) KRATKOTRAJNA IMOVINA

I. ZALIHE

1. Sirovine i materijal (analitički prikaz)

2. Predujmovi za zalihe

II. POTRAŽIVANJA

1. Potraživanja od povezanih poduzetnika (analitički prikaz)

- potrebno je specificirati deset najvećih povezanih

poduzetnika

2. Potraživanja od kupaca (analitički prikaz)

- potrebno je specificirati deset najvećih kupaca

3. Potraživanja od sudjelujućih poduzetnika (analitički prikaz)

- potrebno je specificirati deset najvećih sudjelujućih

poduzetnika

4. Ostala potraživanja (analitički prikaz)

Na dan 31. prosinca 20XX. potrebno je iskazati potraživanja od kupaca prema dospjelosti

kako slijedi:

iznos struktura

(%)

do 30 dana

30 do 60 dana

60 do 90 dana

više od 90 dana

nedospjelo

UKUPNA potraživanja

PRILOG 2.

4

- u kn

Prethodna Tekuća

god. god.

______________________________

III. KRATKOTRAJNA FINANCIJSKA IMOVINA

1. Udjeli (dionice) kod povezanih poduzeća (analitički prikaz)

2. Dani zajmovi povezanim poduzetnicima (analitički prikaz)

3. Sudjelujući interesi (udjeli) (analitički prikaz)

4. Zajmovi dani poduzetnicima u kojima

postoje sudjelujući interesi (analitički prikaz)

5. Ulaganja u vrijednosne papire (analitički prikaz)

6. Dani zajmovi, depoziti i slično (analitički prikaz)

7. Ostala financijska imovina (analitički prikaz)

D) PLAĆENI TROŠKOVI BUDUĆEG

RAZDOBLJA I OBRAČUNATI PRIHODI (analitički prikaz)

F) IZVANBILANČNI ZAPISI (analitički prikaz)

PASIVA - u kn

Prethodna Tekuća

god. god.

_________________________

A) KAPITAL I REZERVE

I. TEMELJNI (UPISANI) KAPITAL - potrebno je prikazati strukturu i navesti deset najvećih dioničara

odnosno udjelničara

II. KAPITALNE REZERVE (analitički prikaz)

IV. REVALORIZACIJSKE REZERVE (analitički prikaz)

PRILOG 2.

5

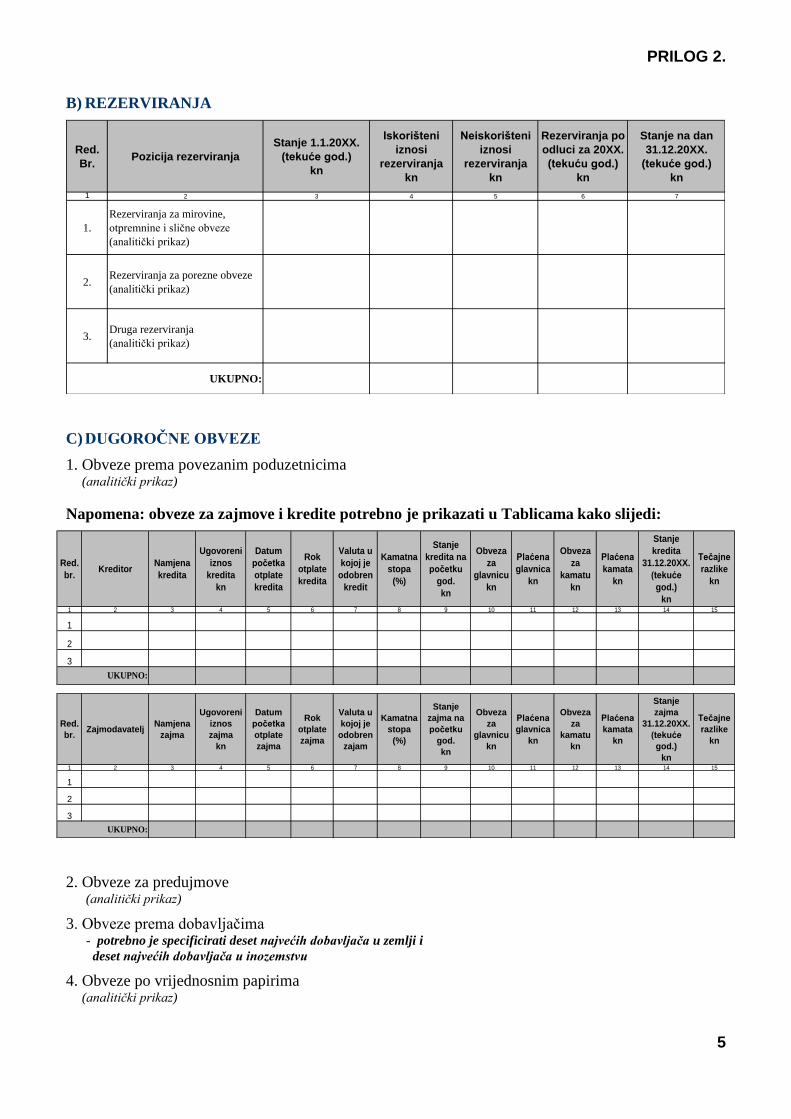

B) REZERVIRANJA

Red.

Br.Pozicija rezerviranja

Stanje 1.1.20XX.

(tekuće god.)

kn

Iskorišteni

iznosi

rezerviranja

kn

Neiskorišteni

iznosi

rezerviranja

kn

Rezerviranja po

odluci za 20XX.

(tekuću god.)

kn

Stanje na dan

31.12.20XX.

(tekuće god.)

kn

1 2 3 4 5 6 7

1.

Rezerviranja za mirovine,

otpremnine i slične obveze

(analitički prikaz)

2.Rezerviranja za porezne obveze

(analitički prikaz)

3.Druga rezerviranja

(analitički prikaz)

UKUPNO:

C) DUGOROČNE OBVEZE

1. Obveze prema povezanim poduzetnicima (analitički prikaz)

Napomena: obveze za zajmove i kredite potrebno je prikazati u Tablicama kako slijedi:

Red.

br.Kreditor

Namjena

kredita

Ugovoreni

iznos

kredita

kn

Datum

početka

otplate

kredita

Rok

otplate

kredita

Valuta u

kojoj je

odobren

kredit

Kamatna

stopa

(%)

Stanje

kredita na

početku

god.

kn

Obveza

za

glavnicu

kn

Plaćena

glavnica

kn

Obveza

za

kamatu

kn

Plaćena

kamata

kn

Stanje

kredita

31.12.20XX.

(tekuće

god.)

kn

Tečajne

razlike

kn

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

2

3

UKUPNO:

Red.

br.Zajmodavatelj

Namjena

zajma

Ugovoreni

iznos

zajma

kn

Datum

početka

otplate

zajma

Rok

otplate

zajma

Valuta u

kojoj je

odobren

zajam

Kamatna

stopa

(%)

Stanje

zajma na

početku

god.

kn

Obveza

za

glavnicu

kn

Plaćena

glavnica

kn

Obveza

za

kamatu

kn

Plaćena

kamata

kn

Stanje

zajma

31.12.20XX.

(tekuće

god.)

kn

Tečajne

razlike

kn

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

2

3

UKUPNO:

2. Obveze za predujmove (analitički prikaz)

3. Obveze prema dobavljačima - potrebno je specificirati deset najvećih dobavljača u zemlji i

deset najvećih dobavljača u inozemstvu

4. Obveze po vrijednosnim papirima (analitički prikaz)

PRILOG 2.

6

5. Obveze prema poduzetnicima u kojima postoje

sudjelujući interesi (analitički prikaz)

6. Ostale dugoročne obveze (analitički prikaz)

Napomena: u Tablici prikazati strukturu dugoročnih obveza

Pozicija dugoročnih obveza

Stanje na dan

31. 12. 20XX.

(prethodna

god.)

kn

Udio

Stanje na dan

31. 12. 20XX.

(tekuća god.)

kn

Udio Indeks

1 2 3 4 5 6(4/2*100)

Obveze prema povezanim

poduzetnicima

Obveze za zajmove, depozite i

slično

Obveze prema bankama i drugim

financijskim institucijama

Obveze za predujmove

Obveze prema dobavljačima

Obveze po vrijednosnim papirima

Obveze prema poduzetnicima u

kojima postoje sudjelujući

interesi

Ostale dugoročne obveze

Odgođena porezna obveza

UKUPNO

PRILOG 2.

7

D) KRATKOROČNE OBVEZE

1. Obveze prema povezanim poduzetnicima (analitički prikaz)

Napomena: obveze za zajmove i kredite potrebno je prikazati u Tablicama kako slijedi:

Red.

br.Kreditor

Namjena

kredita

Ugovoreni

iznos

kredita

kn

Datum

početka

otplate

kredita

Rok

otplate

kredita

Valuta u

kojoj je

odobren

kredit

Kamatna

stopa

(%)

Stanje

kredita na

početku

god.

kn

Obveza

za

glavnicu

kn

Plaćena

glavnica

kn

Obveza

za

kamatu

kn

Plaćena

kamata

kn

Stanje

kredita

31.12.20XX.

(tekuće

god.)

kn

Tečajne

razlike

kn

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

2

3

UKUPNO:

Red.

br.Zajmodavatelj

Namjena

zajma

Ugovoreni

iznos

zajma

kn

Datum

početka

otplate

zajma

Rok

otplate

zajma

Valuta u

kojoj je

odobren

zajam

Kamatna

stopa

(%)

Stanje

zajma na

početku

god.

kn

Obveza

za

glavnicu

kn

Plaćena

glavnica

kn

Obveza

za

kamatu

kn

Plaćena

kamata

kn

Stanje

zajma

31.12.20XX.

(tekuće

god.)

kn

Tečajne

razlike

kn

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

2

3

UKUPNO:

2. Obveze za predujmove (analitički prikaz)

3. Obveze prema dobavljačima - potrebno je specificirati deset najvećih dobavljača u zemlji i

deset najvećih dobavljača u inozemstvu

Na dan 31. prosinca 20XX. potrebno je iskazati

obveze prema dobavljačima prema dospjelosti kako

slijedi:

iznos struktura

(%)

do 30 dana

30 do 60 dana

60 do 90 dana

više od 90 dana

nedospjelo

UKUPNE obveze

4. Obveze po vrijednosnim papirima (analitički prikaz)

PRILOG 2.

8

5. Obveze prema poduzetnicima u

kojima postoje sudjelujući interesi (analitički prikaz)

6. Obveze s osnove udjela u rezultatu (analitički prikaz)

7. Obveze po osnovi dugotrajne imovine

namijenjene prodaji (analitički prikaz)

8. Ostale kratkoročne obveze (analitički prikaz)

Napomena: u Tablici prikazati strukturu kratkoročnih obveza

Pozicija kratkoročnih obveza

Stanje na dan

31. 12. 20XX.

(prethodna

god.)

kn

Udio

Stanje na dan

31. 12. 20XX.

(tekuća god.)

kn

Udio Indeks

1 2 3 4 5 6(4/2*100)

Obveze prema povezanim

poduzetnicima

Obveze za zajmove, depozite i

slično

Obveze prema bankama i drugim

financijskim institucijama

Obveze za predujmove

Obveze prema dobavljačima

Obveze po vrijednosnim papirima

Obveze prema poduzetnicima u

kojima postoje sudjelujući

interesi

Obveze prema zaposlenicima

Obveze za poreze, doprinose i

slična davanja

Obveze s osnove udjela u

rezultatu

Obveze po osnovi dugotrajne

imovine namijenjene prodaji

Ostale kratkoročne obveze

UKUPNO

PRILOG 2.

9

E) ODGOĐENO PLAĆANJE TROŠKOVA I PRIHOD BUDUĆEGA RAZDOBLJA

- za poziciju odgođeno plaćanje troškova treba specificirati koji su troškovi obračunani na teret

tekućeg razdoblja. Za odgođeno priznavanje prihoda treba objaviti iznose odgođenih prihoda i razloge

za takvo odgađanje. (analitički prikaz)

G) IZVANBILANČNI ZAPISI (analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

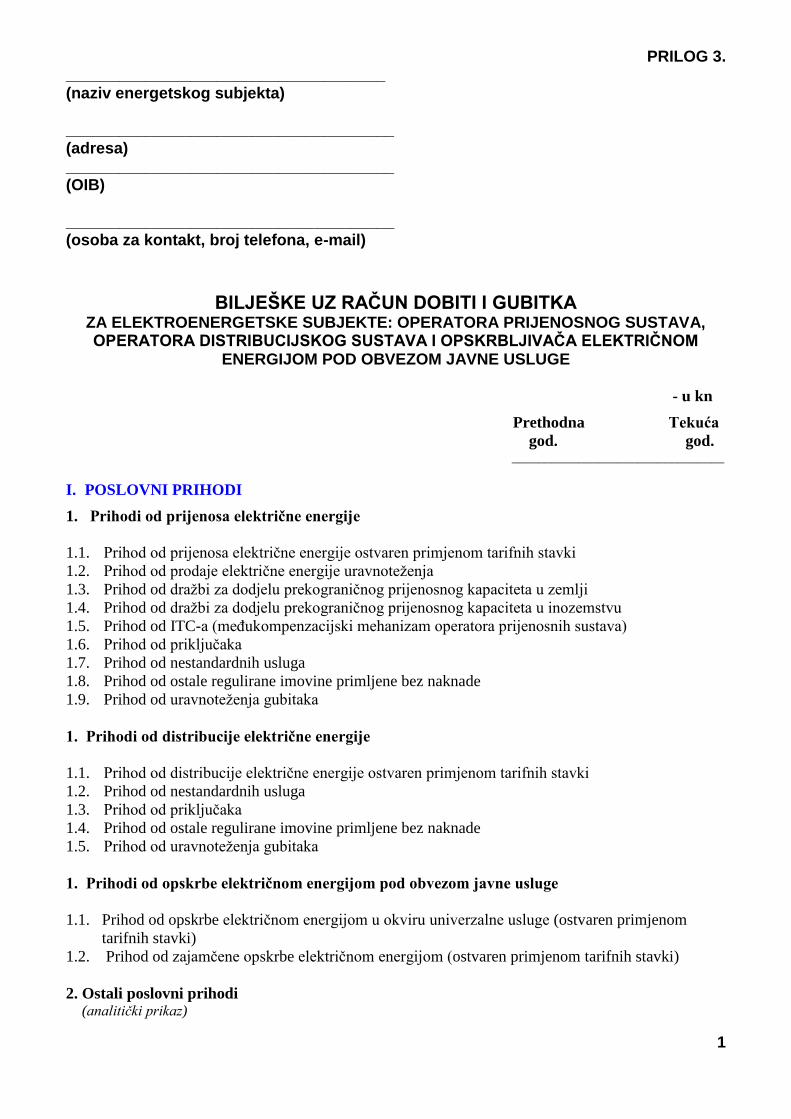

PRILOG 3. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ RAČUN DOBITI I GUBITKA ZA ELEKTROENERGETSKE SUBJEKTE: OPERATORA PRIJENOSNOG SUSTAVA, OPERATORA DISTRIBUCIJSKOG SUSTAVA I OPSKRBLJIVAČA ELEKTRIČNOM

ENERGIJOM POD OBVEZOM JAVNE USLUGE

1

- u kn

Prethodna Tekuća

god. god. ________________________________

I. POSLOVNI PRIHODI

1. Prihodi od prijenosa električne energije

1.1. Prihod od prijenosa električne energije ostvaren primjenom tarifnih stavki

1.2. Prihod od prodaje električne energije uravnoteženja

1.3. Prihod od dražbi za dodjelu prekograničnog prijenosnog kapaciteta u zemlji

1.4. Prihod od dražbi za dodjelu prekograničnog prijenosnog kapaciteta u inozemstvu

1.5. Prihod od ITC-a (međukompenzacijski mehanizam operatora prijenosnih sustava)

1.6. Prihod od priključaka

1.7. Prihod od nestandardnih usluga

1.8. Prihod od ostale regulirane imovine primljene bez naknade

1.9. Prihod od uravnoteženja gubitaka

1. Prihodi od distribucije električne energije

1.1. Prihod od distribucije električne energije ostvaren primjenom tarifnih stavki

1.2. Prihod od nestandardnih usluga

1.3. Prihod od priključaka

1.4. Prihod od ostale regulirane imovine primljene bez naknade

1.5. Prihod od uravnoteženja gubitaka

1. Prihodi od opskrbe električnom energijom pod obvezom javne usluge

1.1. Prihod od opskrbe električnom energijom u okviru univerzalne usluge (ostvaren primjenom

tarifnih stavki)

1.2. Prihod od zajamčene opskrbe električnom energijom (ostvaren primjenom tarifnih stavki)

2. Ostali poslovni prihodi (analitički prikaz)

PRILOG 3.

2

II. POSLOVNI RASHODI

2. Materijalni troškovi (analitički prikaz)

2.1. Troškovi materijala za održavanje energetskih objekata

2.2. Troškovi materijala za održavanje ostale imovine

2.3. Utrošena energija

2.4. Ostalo (analitički prikaz)

2.5. Usluge održavanja energetskih objekata

2.6. Usluge održavanja ostale imovine

2.7. Zajedničke dražbe prekograničnog prijenosnog kapaciteta

2.8. Troškovi zajedničkih funkcija

2.9. Troškovi najma poslovnog prostora

2.10. Troškovi koncesija

2.11. Ostali vanjski troškovi

(analitički prikaz)

3. Troškovi osoblja - potrebno je navesti iznos mjesečnih neto plaća

(ukupno), prosjek plaće te redovitost isplate

plaće

4. Amortizacija

a) nematerijalne imovine

b) materijalne imovine

5. Ostali troškovi (analitički prikaz)

6. Vrijednosno usklađivanje

a) dugotrajne imovine

U Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

PRILOG 3.

3

b) kratkotrajne imovine

U Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

7. Rezerviranja

(analitički prikaz)

8. Ostali poslovni rashodi - prijenos (analitički prikaz)

8.1. Troškovi pomoćnih usluga sustava

8.2. Troškovi gubitaka na mreži prijenosa

8.3. Troškovi električne energije uravnoteženja

8.4. Ostalo (analitički prikaz)

9. Ostali poslovni rashodi - distribucija (analitički prikaz)

7.1. Troškovi gubitaka na mreži distribucije

7.2. Troškovi električne energije uravnoteženja

7.3. Ostalo (analitički prikaz)

10. Ostali poslovni rashodi - opskrba (analitički prikaz)

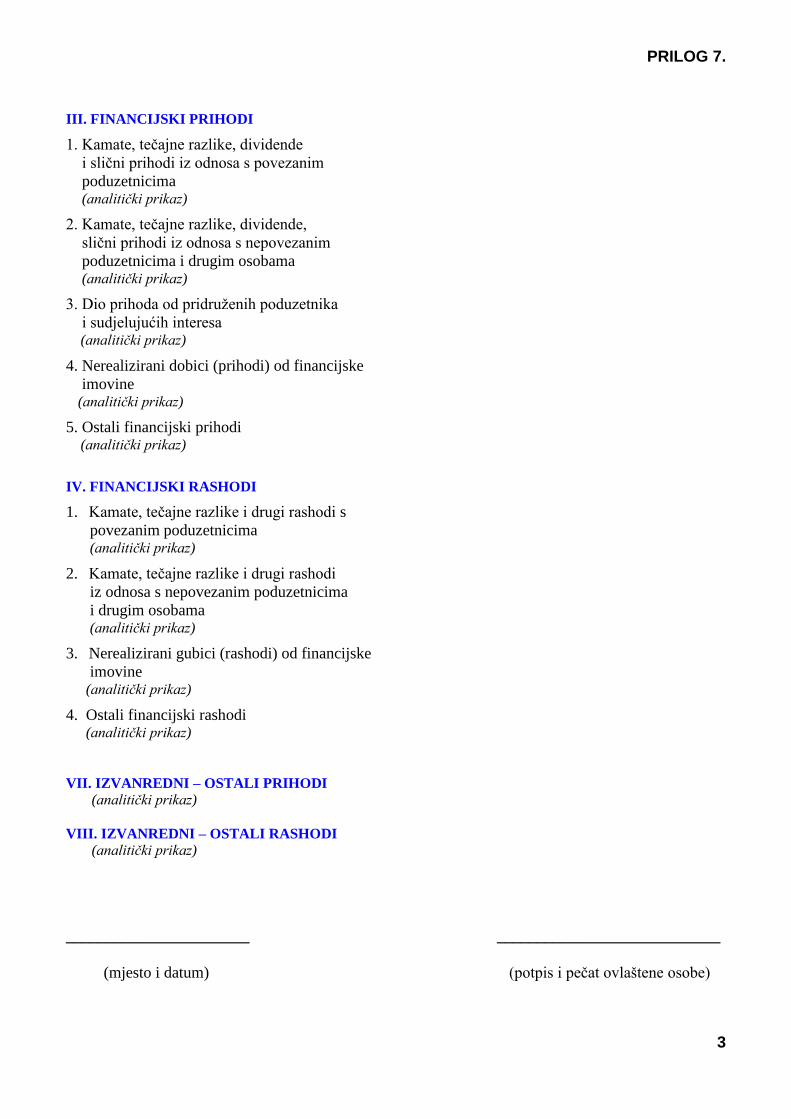

III. FINANCIJSKI PRIHODI

1. Kamate, tečajne razlike, dividende

i slični prihodi iz odnosa s povezanim

poduzetnicima (analitički prikaz)

2. Kamate, tečajne razlike, dividende,

slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama (analitički prikaz)

3. Dio prihoda od pridruženih poduzetnika

i sudjelujućih interesa (analitički prikaz)

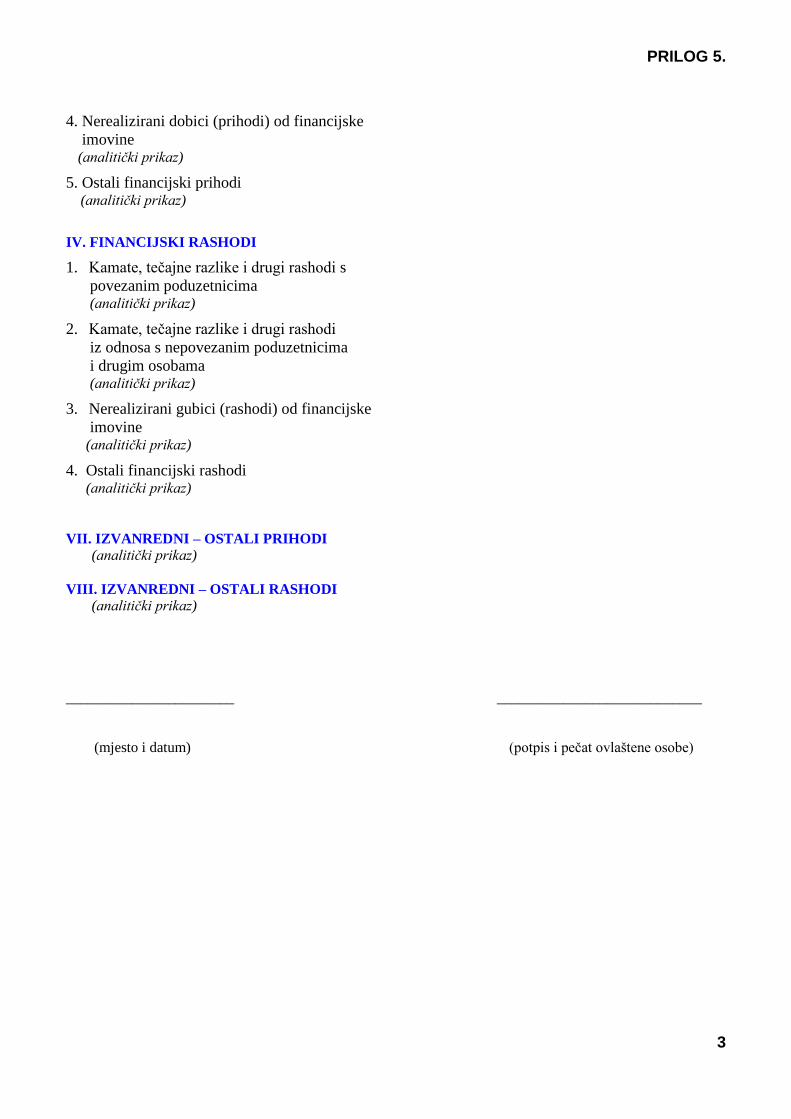

4. Nerealizirani dobici (prihodi) od financijske

imovine (analitički prikaz)

PRILOG 3.

4

5. Ostali financijski prihodi (analitički prikaz)

IV. FINANCIJSKI RASHODI

1. Kamate, tečajne razlike i drugi rashodi s

povezanim poduzetnicima

(analitički prikaz)

2. Kamate, tečajne razlike i drugi rashodi

iz odnosa s nepovezanim poduzetnicima

i drugim osobama (analitički prikaz)

3. Nerealizirani gubici (rashodi) od financijske

imovine

(analitički prikaz)

4. Ostali financijski rashodi (analitički prikaz)

VII. IZVANREDNI – OSTALI PRIHODI

(analitički prikaz)

VIII. IZVANREDNI – OSTALI RASHODI

(analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

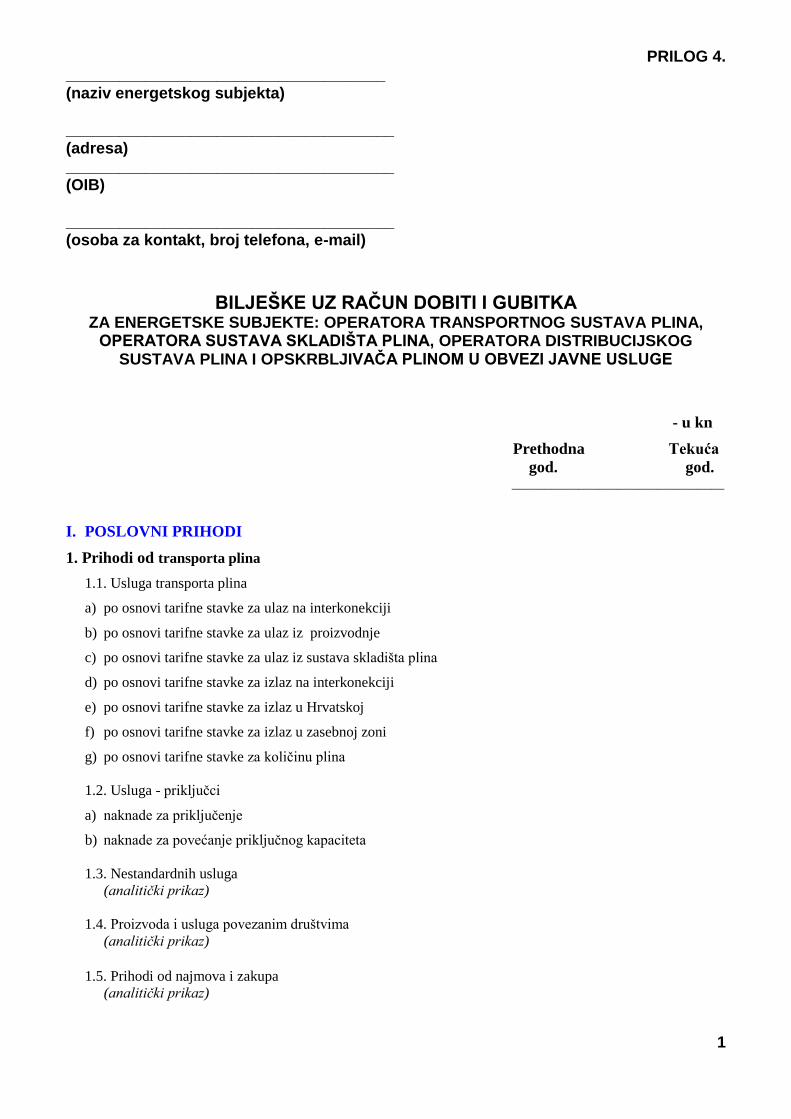

PRILOG 4. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ RAČUN DOBITI I GUBITKA ZA ENERGETSKE SUBJEKTE: OPERATORA TRANSPORTNOG SUSTAVA PLINA,

OPERATORA SUSTAVA SKLADIŠTA PLINA, OPERATORA DISTRIBUCIJSKOG SUSTAVA PLINA I OPSKRBLJIVAČA PLINOM U OBVEZI JAVNE USLUGE

1

- u kn

Prethodna Tekuća

god. god. ________________________________

I. POSLOVNI PRIHODI

1. Prihodi od transporta plina

1.1. Usluga transporta plina

a) po osnovi tarifne stavke za ulaz na interkonekciji

b) po osnovi tarifne stavke za ulaz iz proizvodnje

c) po osnovi tarifne stavke za ulaz iz sustava skladišta plina

d) po osnovi tarifne stavke za izlaz na interkonekciji

e) po osnovi tarifne stavke za izlaz u Hrvatskoj

f) po osnovi tarifne stavke za izlaz u zasebnoj zoni

g) po osnovi tarifne stavke za količinu plina

1.2. Usluga - priključci

a) naknade za priključenje

b) naknade za povećanje priključnog kapaciteta

1.3. Nestandardnih usluga

(analitički prikaz)

1.4. Proizvoda i usluga povezanim društvima

(analitički prikaz)

1.5. Prihodi od najmova i zakupa

(analitički prikaz)

PRILOG 4.

2

1. Prihodi od skladištenja plina

1.1. Usluga skladištenja plina

a) po osnovi tarifne stavke za zakup radnog volumena

b) po osnovi tarifne stavke za zakup i korištenje dnevnog

kapaciteta utiskivanja plina u radni volumen

c) po osnovi tarifne stavke za zakup i korištenje

dnevnog kapaciteta povlačenja plina iz radnog volumena

1.2. Nestandardnih usluga

(analitički prikaz)

1.3. Proizvoda i usluga povezanim društvima

(analitički prikaz)

1.4. Prihodi od najmova i zakupa

(analitički prikaz)

1. Prihodi od distribucije plina

1.1. Usluga distribucije plina

a) po osnovi stavke Ts1

(jedinične cijene distribuirane/isporučene količine prirod. plina)

b) po osnovi stavke Ts2

(fiksne mjesečne naknade)

1.2. Usluga - priključci

a) naknade za priključenje

b) naknade za povećanje priključnog kapaciteta

1.3. Nestandardnih usluga

(analitički prikaz)

1.4. Proizvoda i usluga povezanim društvima

(analitički prikaz)

1.5. Prihodi od najmova i zakupa

(analitički prikaz)

1. Prihodi od opskrbe plinom u obvezi javne usluge

a) po osnovi stavke Ts1

(jedinične cijene isporučene količine prirod. plina)

b) po osnovi stavke Ts2

(fiksne mjesečne naknade)

c) po osnovi zajamčene opskrbe

1.2. Nestandardnih usluga

(analitički prikaz)

PRILOG 4.

3

1.3. Proizvoda i usluga povezanim društvima

(analitički prikaz)

1.4. Prihodi od najmova i zakupa

(analitički prikaz)

2. Ostali poslovni prihodi (analitički prikaz)

II. POSLOVNI RASHODI

2. Materijalni troškovi

2.1. Troškovi sirovina i materijala (za proizvodnju dobara i usluga)

2.2. Materijalni troškovi administracije, uprave i prodaje

2.3. Troškovi prodane robe (analitički prikaz)

2.4. Troškovi nabave plina za pokrivanje gubitaka plina u sustavu

2.5. Potrošena energija u administraciji, upravi i prodaji

2.6. Troškovi koncesija

2.7. Usluge zakupa-lizinga

2.8. Ostali vanjski troškovi (analitički prikaz)

3. Troškovi osoblja - potrebno je navesti iznos mjesečnih neto plaća

(ukupno), prosjek plaće te redovitost isplate plaće

4. Amortizacija

a) nematerijalne imovine

b) materijalne imovine

5. Ostali troškovi (analitički prikaz)

PRILOG 4.

4

6. Vrijednosno usklađivanje

a) dugotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

b) kratkotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

7. Rezerviranja

(analitički prikaz)

8. Ostali poslovni rashodi (analitički prikaz)

III. FINANCIJSKI PRIHODI

1. Kamate, tečajne razlike, dividende

i slični prihodi iz odnosa s povezanim

poduzetnicima (analitički prikaz)

2. Kamate, tečajne razlike, dividende,

slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama (analitički prikaz)

PRILOG 4.

5

3. Dio prihoda od pridruženih poduzetnika

i sudjelujućih interesa (analitički prikaz)

4. Nerealizirani dobici (prihodi) od financijske

imovine (analitički prikaz)

5. Ostali financijski prihodi (analitički prikaz)

IV. FINANCIJSKI RASHODI

1. Kamate, tečajne razlike i drugi rashodi s

povezanim poduzetnicima

(analitički prikaz)

2. Kamate, tečajne razlike i drugi rashodi

iz odnosa s nepovezanim poduzetnicima

i drugim osobama (analitički prikaz)

3. Nerealizirani gubici (rashodi) od financijske

imovine

(analitički prikaz)

4. Ostali financijski rashodi (analitički prikaz)

VII. IZVANREDNI – OSTALI PRIHODI

(analitički prikaz)

VIII. IZVANREDNI – OSTALI RASHODI

(analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

PRILOG 5. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ RAČUN DOBITI I GUBITKA ZA OPERATORA TRŽIŠTA ELEKTRIČNE ENERGIJE I PLINA

1

- u kn

Prethodna Tekuća

god. god. ________________________________

I. POSLOVNI PRIHODI

1. Prihodi za naknadu za organiziranje tržišta

a) električne energije

b) plina

2. Ostali poslovni prihodi (analitički prikaz)

II. POSLOVNI RASHODI

2. Materijalni troškovi

2.1. Materijalni troškovi administracije, uprave i prodaje

2.2. Usluge zakupa-lizinga

2.3. Ostali vanjski troškovi (analitički prikaz)

3. Troškovi osoblja - potrebno je navesti iznos mjesečnih neto plaća

(ukupno), prosjek plaće te redovitost isplate

plaće

4. Amortizacija

a) nematerijalne imovine

b) materijalne imovine

5. Ostali troškovi (analitički prikaz)

PRILOG 5.

2

6. Vrijednosno usklađivanje

a) dugotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

b) kratkotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

7. Rezerviranja

(analitički prikaz)

8. Ostali poslovni rashodi (analitički prikaz)

III. FINANCIJSKI PRIHODI

1. Kamate, tečajne razlike, dividende

i slični prihodi iz odnosa s povezanim

poduzetnicima (analitički prikaz)

2. Kamate, tečajne razlike, dividende,

slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama (analitički prikaz)

3. Dio prihoda od pridruženih poduzetnika

i sudjelujućih interesa (analitički prikaz)

PRILOG 5.

3

4. Nerealizirani dobici (prihodi) od financijske

imovine (analitički prikaz)

5. Ostali financijski prihodi (analitički prikaz)

IV. FINANCIJSKI RASHODI

1. Kamate, tečajne razlike i drugi rashodi s

povezanim poduzetnicima

(analitički prikaz)

2. Kamate, tečajne razlike i drugi rashodi

iz odnosa s nepovezanim poduzetnicima

i drugim osobama (analitički prikaz)

3. Nerealizirani gubici (rashodi) od financijske

imovine

(analitički prikaz)

4. Ostali financijski rashodi (analitički prikaz)

VII. IZVANREDNI – OSTALI PRIHODI

(analitički prikaz)

VIII. IZVANREDNI – OSTALI RASHODI

(analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

PRILOG 6. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ RAČUN DOBITI I GUBITKA

ZA ENERGETSKI SUBJEKT KOJI OBAVLJA ENERGETSKU DJELATNOST PROIZVODNJE TOPLINSKE ENERGIJE,

ENERGETSKU DJELATNOST DISTRIBUCIJE TOPLINSKE ENERGIJE ILI ENERGETSKU DJELATNOST OPSKRBE TOPLINSKOM ENERGIJOM

1

- u kn

Prethodna Tekuća

god. god. ________________________________

I. POSLOVNI PRIHODI

1. Prihodi od prodaje

1.1. TOPLINSKE ENERGIJE

a) industrija i posl. potroš. na centraliz. topl. sustavu TM1 (Ts11)

b) industrija i posl. potroš. na centraliz. topl. sustavu TM1 (Ts12)

c) industrija i posl. potroš. na centraliz. topl. sustavu TM2 (Ts21)

d) industrija i posl. potroš. na centraliz. topl. sustavu TM2 (Ts22)

e) industrija i posl. potroš. na centraliz. topl. sustavu TM3 (Ts31)

f) industrija i posl. potroš. na centraliz. topl. sustavu TM3 (Ts32)

g) industrija i posl. potroš. na centraliz. topl. sustavu TM4 (Ts41)

h) industrija i posl. potroš. na centraliz. topl. sustavu TM4 (Ts42)

i) industrija i posl. potroš. na područnim toplanama TM5 (Ts51)

j) industrija i posl. potroš. na područnim toplanama TM5 (Ts52)

k) industrija i posl. potroš. na područnim toplanama TM6 (Ts61)

l) industrija i posl. potroš. na područnim toplanama TM6 (Ts62)

m) kućanstva na centraliziranom toplinskom sustavu TM7 (Ts71)

n) kućanstva na centraliziranom toplinskom sustavu TM7 (Ts72)

o) kućanstva na centraliziranom toplinskom sustavu TM8 (Ts81)

p) kućanstva na centraliziranom toplinskom sustavu TM8 (Ts82)

q) kućanstva na područnim toplanama TM9 (Ts91)

r) kućanstva na područnim toplanama TM9 (Ts92)

s) kućanstva na područnim toplanama TM10 (Ts10-1)

t) kućanstva na područnim toplanama TM10 (Ts10-2)

PRILOG 6.

2

2. Ostali poslovni prihodi (analitički prikaz)

II. POSLOVNI RASHODI

2. Materijalni troškovi (analitički prikaz)

2.1. Troškovi za nabavu toplinske energije

2.2. Utrošeni energenti za proizvodnju

2.3. Utrošeni materijal i rezervni dijelovi

2.4. Utrošena energija

2.5. Ostali materijalni troškovi

(analitički prikaz)

2.6. Usluge održavanja energetskih objekata

2.7. Ostale usluge održavanja

(analitički prikaz)

2.8. Ostali vanjski troškovi

(analitički prikaz)

3. Troškovi osoblja - potrebno je navesti iznos mjesečnih neto plaća

(ukupno), prosjek plaće te redovitost isplate plaće

4. Amortizacija

a) Nematerijalne - regulirane imovine

b) Nematerijalne – neregulirane imovine

c) Materijalne – regulirane imovine

d) Materijalne – neregulirane imovine

5. Ostali troškovi (analitički prikaz)

6. Vrijednosno usklađivanje

a) dugotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

PRILOG 6.

3

b) kratkotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

7. Rezerviranja (analitički prikaz)

8. Ostali poslovni rashodi (analitički prikaz)

III. FINANCIJSKI PRIHODI

1. Kamate, tečajne razlike, dividende

i slični prihodi iz odnosa s povezanim

poduzetnicima (analitički prikaz)

2. Kamate, tečajne razlike, dividende,

slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama (analitički prikaz)

3. Dio prihoda od pridruženih poduzetnika

i sudjelujućih interesa (analitički prikaz)

4. Nerealizirani dobici (prihodi) od financijske

imovine (analitički prikaz)

5. Ostali financijski prihodi (analitički prikaz)

IV. FINANCIJSKI RASHODI

1. Kamate, tečajne razlike i drugi rashodi s

povezanim poduzetnicima

(analitički prikaz)

2. Kamate, tečajne razlike i drugi rashodi

iz odnosa s nepovezanim poduzetnicima

i drugim osobama (analitički prikaz)

3. Nerealizirani gubici (rashodi) od financijske

imovine

(analitički prikaz)

PRILOG 6.

4

4. Ostali financijski rashodi (analitički prikaz)

VII. IZVANREDNI – OSTALI PRIHODI

(analitički prikaz)

VIII. IZVANREDNI – OSTALI RASHODI

(analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

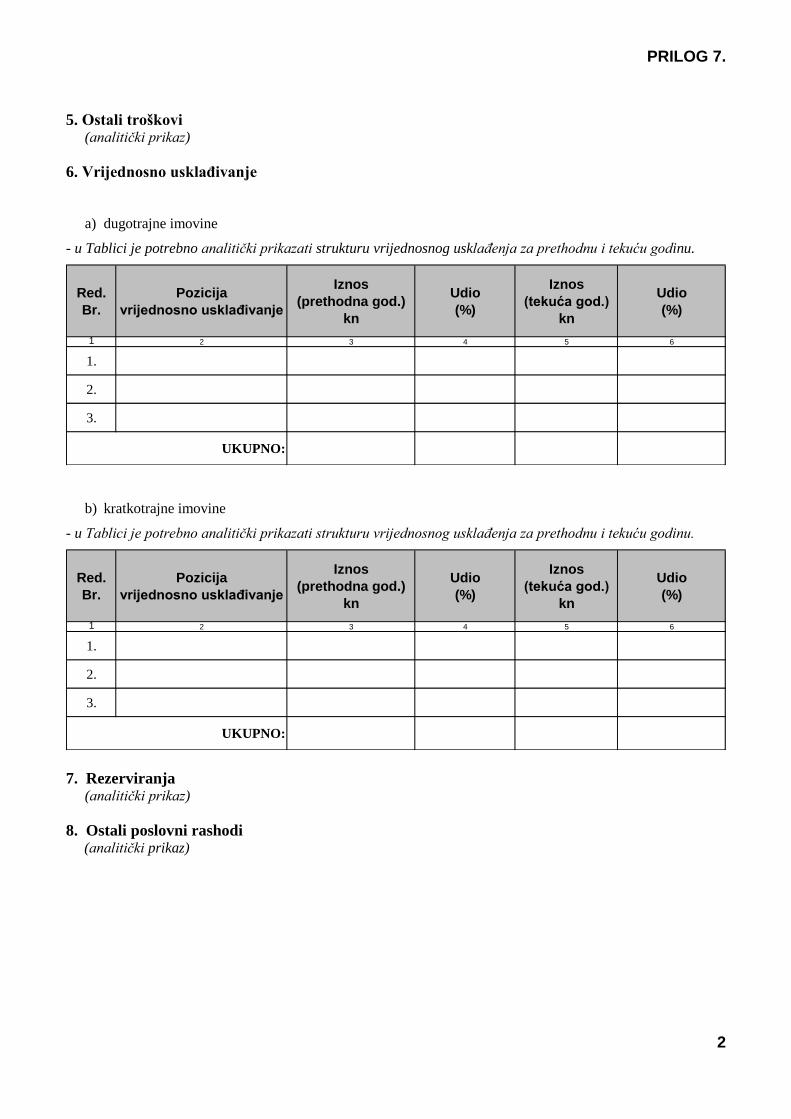

PRILOG 7. ____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

BILJEŠKE UZ RAČUN DOBITI I GUBITKA

ZA TRANSPORTERA NAFTE NAFTOVODOM

1

- u kn

Prethodna Tekuća

god. god. ________________________________

I. POSLOVNI PRIHODI

1. Prihodi od prodaje

a) po osnovi tarifne stavke za kategoriju korisnika R1

b) po osnovi tarifne stavke za kategoriju korisnika R2

2. Ostali poslovni prihodi (analitički prikaz)

II. POSLOVNI RASHODI

(analitički prikaz s obzirom na pojedinu kategoriju korisnika)

2. Materijalni troškovi

2.1. Troškovi sirovina i materijala (za proizvodnju dobara i usluga)

2.2. Materijalni troškovi administracije, uprave i prodaje

2.3. Potrošena energija u administraciji, upravi i prodaji

2.4. Troškovi koncesija

2.5. Usluge zakupa-lizinga

2.6. Ostali vanjski troškovi (analitički prikaz)

3. Troškovi osoblja - potrebno je navesti iznos mjesečnih neto plaća

(ukupno), prosjek plaće te redovitost isplate

plaće

4. Amortizacija

a) nematerijalne imovine

b) materijalne imovine

PRILOG 7.

2

5. Ostali troškovi (analitički prikaz)

6. Vrijednosno usklađivanje

a) dugotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

b) kratkotrajne imovine

- u Tablici je potrebno analitički prikazati strukturu vrijednosnog usklađenja za prethodnu i tekuću godinu.

Red.

Br.

Pozicija

vrijednosno usklađivanje

Iznos

(prethodna god.)

kn

Udio

(%)

Iznos

(tekuća god.)

kn

Udio

(%)

1 2 3 4 5 6

1.

2.

3.

UKUPNO:

7. Rezerviranja

(analitički prikaz)

8. Ostali poslovni rashodi (analitički prikaz)

PRILOG 7.

3

III. FINANCIJSKI PRIHODI

1. Kamate, tečajne razlike, dividende

i slični prihodi iz odnosa s povezanim

poduzetnicima (analitički prikaz)

2. Kamate, tečajne razlike, dividende,

slični prihodi iz odnosa s nepovezanim

poduzetnicima i drugim osobama (analitički prikaz)

3. Dio prihoda od pridruženih poduzetnika

i sudjelujućih interesa (analitički prikaz)

4. Nerealizirani dobici (prihodi) od financijske

imovine (analitički prikaz)

5. Ostali financijski prihodi (analitički prikaz)

IV. FINANCIJSKI RASHODI

1. Kamate, tečajne razlike i drugi rashodi s

povezanim poduzetnicima

(analitički prikaz)

2. Kamate, tečajne razlike i drugi rashodi

iz odnosa s nepovezanim poduzetnicima

i drugim osobama (analitički prikaz)

3. Nerealizirani gubici (rashodi) od financijske

imovine

(analitički prikaz)

4. Ostali financijski rashodi (analitički prikaz)

VII. IZVANREDNI – OSTALI PRIHODI

(analitički prikaz)

VIII. IZVANREDNI – OSTALI RASHODI

(analitički prikaz)

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)

PRILOG 8. _____________________________________ (naziv energetskog subjekta) _____________________________________ (adresa) _____________________________________ (OIB) _____________________________________ (osoba za kontakt, broj telefona, e-mail)

IZVJEŠTAJ O PRIHODIMA OD OBAVLJANJA TRŽIŠNE ENERGETSKE DJELATNOSTI

1

Temeljem članka 11. stavka 2. Odluke o načinu i postupku vođenja razdvojenog

računovodstva energetskih subjekata dostavljamo podatke o ukupno ostvarenim prihodima od

obavljanja tržišne energetske djelatnosti.

TRŽIŠNA ENERGETSKA DJELATNOST

UKUPNI PRIHODI

(u kunama)

Proizvodnja električne energije

Opskrba električnom energijom

Trgovina električnom energijom

Proizvodnja plina

Isporuka i prodaja prirodnog plina iz vlastite

proizvodnje

Opskrba plinom povlaštenog kupca

Posredovanje na tržištu plina

Zastupanje na tržištu plina

Trgovina plinom

* Dobava plina

* Opskrba plinom

Proizvodnja biogoriva

PRILOG 8.

2

Trgovina na veliko biogorivom

Skladištenje biogoriva

Proizvodnja naftnih derivata

Transport naftnih derivata produktovodima

Trgovina na veliko naftnim derivatima

Skladištenje nafte i naftnih derivata

Skladištenje ukapljenog naftnog plina

Trgovina na veliko ukapljenim naftnim plinom (UNP)

* Trgovanje, posredovanje i zastupanje na tržištu

energije

Napomena: pod energetskim djelatnostima označenim zvjezdicom podatke upisuju oni

energetski subjekti koji imaju dozvolu važeću sukladno odredbi članka 53. stavak 2. Zakona o

energiji („Narodne novine“, broj: 120/12) dok ne ishode nove pripadajuće dozvole (*Opskrba

plinom i *Trgovanje, posredovanje i zastupanje na tržištu energije), a pod energetskom

djelatnošću * Dobava plina podatke upisuje energetski subjekt koji je sukladno članku 105.

Zakona o tržištu plina („Narodne novine“, broj: 28/13) određen opskrbljivačem opskrbljivača u

obvezi javne usluge do 31. ožujka 2014. godine.

_______________________ ____________________________

(mjesto i datum) (potpis i pečat ovlaštene osobe)