historicky vyvoj financnych kriz

TRANSCRIPT

PANEURÓPSKA VYSOKÁ ŠKOLA

FAKULTA EKONÓMIE A PODNIKANIA

Medzinárodné financie

Historický vývoj finančných kríz

Ak. rok: 2010/11 Vypracovala: Ficová Antónia

Ročník: 4r.

Forma štúdia: denná

2

OBSAH

ÚVOD ........................................................................................................................................ 3 1 FINANČNÁ KRÍZA ............................................................................................................ 4 2 PREHĽAD FINANČNÝCH KRÍZ VO SVETE ................................................................ 4

2.1 Prehľad ekonomických kríz vo svete od 19. storočia....................................................... 4 2.1.1 Krach bánk v Anglicku..............................................................................................4 2.1.2 Povojnová finančná kríza..........................................................................................5 2.1.3 Veľká hospodárska kríza...........................................................................................5 2.1.4 Ropné šoky.................................................................................................................6 2.1.5 Dlžnícka kríza............................................................................................................7 2.1.6 Kríza systému US Savings and Loans.......................................................................7 2.1.7 Kríza akciových trhov................................................................................................8 2.1.8 Mexická kríza............................................................................................................8 2.1.9 Kríza v Rusku............................................................................................................9 2.1.10 Finančná kríza v Brazílii.........................................................................................9 2.1.11 Kríza vyvolaná internetovými spoločnosťami.......................................................10 2.1.12 Hospodárska kríza v Argentíne.............................................................................10 2.1.13 Kríza amerických hypotekárnych ústavov.............................................................11

3 FINANČNÁ A HOSPODÁRSKA KRÍZA ....................................................................... 11

3.1 Začiatok finančnej krízy................................................................................................. 11 3.2 Dôvody vzniku finančnej krízy ...................................................................................... 12 3.3 Vývojové trendy finančnej krízy.................................................................................... 13 3.4 Priebeh finančnej krízy................................................................................................... 14 3.5 Odpisovanie strát............................................................................................................ 16 3.6 Reakcia vlád a bánk........................................................................................................ 17 3.7 Následky globálnej finančnej krízy................................................................................ 17 3.8 Opatrenia ........................................................................................................................ 18 3.9 Ako však zabrániť opakovaniu podobnej krízy?............................................................ 20 3.10 Ratingové agentúry ...................................................................................................... 20

ZÁVER .................................................................................................................................... 22 POUŽITÉ ZDROJE ............................................................................................................... 23

3

ÚVOD

V posledných mesiacoch sa vo svetovej ekonomike naplno prejavila globálna finančná

kríza, ktorú odštartovalo spľasnutie bubliny na americkom trhu s nehnuteľnosťami. Hlavným

cieľom mojej práce je predovšetkým objasnenie historického vývoja finančných kríz až po

samotnú globálnu krízu, definovanie príčin ich vzniku, vývoja a opis prejavov vo finančnom

systéme. To si vyžiadalo použitie značných knižných tak aj internetových zdrojov, čo sa

odrazilo na väčšom rozsahu mojej práce.

Každá kríza, či už finančná, realitná alebo komoditná, je veľkým šokom pre

ekonomiku. Obdobie rastu sa strieda s obdobím recesie. Obdobie podnikateľského rozvoja je

vystriedané útlmom a bankrotom niektorých spoločností. Aj keď kríza a následná recesia

prináša na jednej strane mnohé negatívne efekty, na strane druhej signalizuje chyby vo

fiškálnej a monetárnej politike.

Rovnako to platí aj pre ekonomické teórie. Kríza môže mať za následok vyvrátenie

všeobecne platných ekonomických teórií a dať priestor na vznik nových teórii alebo prijatie

predtým neuznávaných teórií.

4

1 FINANČNÁ KRÍZA Na začiatok je dôležité vymedziť pojem finančná kríza. Podľa Lisého (2005, s.

587)predstavuje finančná kríza „situáciu na finančnom trhu, keď dochádza k zrúteniu cien

aktív v dôsledku straty dôvery investorov k domácim aktívam, a preto sa snažia investovať do

finančných aktív v zahraničí.“ Autor v podstate hovorí o prasknutí cenovej bubliny na

finančnom trhu, definícia sa však vzťahuje len na krízu v rámci jednej krajiny alebo určitého

regiónu a nevenuje dostatočnú pozornosť globalizácií finančného systému.1

Najkomplexnejšiu definíciu uvádza český ekonóm J. Musílek. Podľa neho finančná

kríza predstavuje „výrazné zhoršenie veľkej väčšiny finančných indikátorov, čo sa prejavuje

nedostatočnou likviditou finančného systému, rozsiahlou insolventnosťou finančných

inštitúcií, nárastom volatility výnosových mier finančných inštrumentov, výrazným poklesom

hodnoty finančných a nefinančných aktív a podstatným znížením rozsahu alokácie úspor vo

finančnom systéme.“2

2 PREHĽAD FINANČNÝCH KRÍZ VO SVETE Medzi najhorúcejšie problémy globálneho finančného systému v súčasnosti patria

cenové bubliny, pretože vyvolávajú finančné nestability vo forme menových a bankových

kríz. Ich výskyt sa začal stupňovať po rozpade Bretton - Woodskeho menového systému.

Preto nasledujúce riadky dokumentujú prehľad ekonomických kríz od 19. storočia až po

súčasnosť.

2.1 Prehľad ekonomických kríz vo svete od 19. storočia.

2.1.1 Krach bánk v Anglicku

V 19. st., konkrétne v máji 1866, ohlásila bankrot anglická úverová banka Overend &

Guerney, ktorá poskytovala peniaze pre komerčné a obchodné banky v Londýne, vtedajšom

svetovom finančnom centre. Keď banka ohlásila bankrot, mnohé menšie banky sa nemohli

dostať k peňažným prostriedkom a tiež skrachovali napriek tomu, že inak boli solventné. Táto

bolestná skúsenosť priviedla bankárov k návrhu, aby úlohu poskytovateľa úverov poslednej

inštancie prebrala na seba Bank of England a aby sa touto jej funkciou počas kríz

zabezpečoval dostatok likvidity vo finančnom systéme krajiny. Tým sa malo zabrániť

dominoefektu, aby kolaps jednej kľúčovej banky neviedol k pádu ostatných.

1 LISÝ, J.: Ekonómia v novej ekonomike. 1. vydanie. Bratislava: Iura Edition, 2005.587 s.ISBN 80-8078-063-3 2 LAWSON. C – ZIMKOVÁ, E.: Medzinárodná finančná kríza a jej potencionálny vplyv na slovenských podnikateľov. Publikované dňa 30.6.2008. Dostupné na www: <http://www.profini.sk/index.cfm?Module=Activeweb&Page=WebPage&s=medzinarodna_financn_2>, citované [25.október 2010]

5

Nová doktrína sa uplatnila pri kríze banky Barings v roku 1890. Vtedy sa straty tejto

poprednej britskej banky, ktoré vznikli v jej investíciách v Argentíne, pokryli zo zdrojov Bank

of England. Úspešne sa tým predišlo dominoefektu v britskom bankovom systéme.

Výsledkom tajných rokovaní centrálnej banky a londýnskych finančníkov bolo zriadenie

záchranného fondu v objeme 18 miliónov GBP (693,51 milióna SKK) v novembri 1890. Fond

bol vytvorený skôr, ako sa verejnosť dozvedela o stratách Barings.

Bankári tiež vytvorili výbor, ktorý mal za úlohu prerokovať s argentínskou stranou

nesplatené dlhy. Juhoamerickú krajinu však zachvátila banková kríza a Argentína nedostala

nasledujúcich desať rokov žiadnu pôžičku zo zahraničia.

2.1.2 Povojnová finančná kríza

V rokoch 1920-21 zachvátila svetové hospodárstvo menej výrazná povojnová kríza. V

Československej republike (ČSR) prepukla so značným oneskorením v rokoch 1922 - 1923.

Bola však znásobená tzv. deflačnou krízou v dôsledku umelého navýšenia kurzu domácej

meny, čo ovplyvnilo exportný priemysel. Zároveň sa spájala s úplným zánikom časti

výrobných kapacít následkom straty odbytísk na území bývalej monarchie. Na Slovensku

preto zaniklo v priemysle podľa jestvujúcich odhadov asi 15 000 pracovných miest. V

porovnaní s predvojnovou úrovňou roku 1923 klesol počet osôb činných v priemysle

Slovenska približne o 30%, čo znamenalo asi 25 000 – 28 000 nezamestnaných.

2.1.3 Veľká hospodárska kríza

Niekoľkoročné obdobie pomernej hospodárskej stability a rastu vo svete sa náhle

skončilo v októbri 1929. Doteraz najväčšiu hospodársku krízu vyvolal krach na Wall Street,

povestný Čierny štvrtok, 24. októbra 1929. V tento jediný deň sa po prudkom špekulatívnom

raste cien akcií na sklonku 20. rokov ich hodnota prepadla o 13%. Akciová bublina sa nafúkla

najmä vďaka rastu nových odvetví, automobilového priemyslu či výroby rádií.

Napriek úsiliu kontrolných úradov stabilizovať akciový trh, sa cenné papiere

znehodnotili nasledujúci utorok, 29. októbra, o ďalších 11%. Do chvíle, kým sa trh v roku

1932 zastavil na dne, sa hodnota akcií znížila o 90%. Trvalo 25 rokov, kým akciový index

popredných amerických spoločností Dow Jones Industrial Average dosiahol svoju hodnotu z

roku 1929.

Dopad krachu na newyorskej burze bol zdrvujúci. Akcie vlastnilo množstvo ľudí, a tak

mnohým spotrebiteľom pochádzajúcim zo strednej vrstvy vznikli škody. Spotrebitelia bez

6

prostriedkov obmedzili nákupy predmetov dlhodobej spotreby, ako sú autá a domy. Firmy zas

odložili realizáciu investícií a zatvárali závody.

Do roku 1932 sa objem americkej ekonomiky zmenšil o 50% a tretina práceschopného

obyvateľstva bola nezamestnaná. Začal sa rúcať aj celý americký finančný systém. V marci

1933 došlo k pozastaveniu činnosti bankového systému krajiny. Čakalo sa, kým nový

prezident Franklin Roosevelt neprevezme úrad a nezačne realizovať reformný ekonomický

program New Deal.

Mnohí ekonómovia, tak pravicoví ako aj ľavicoví, kritizovali kroky úradov ako

nedostatočné. Americká centrálna banka zvýšila úrokové sadzby, aby chránila hodnotu dolára

a zachovala zlatý štandard. Vláda USA zvýšila clá a dosiahla prebytok štátneho rozpočtu.

Opatrenia programu New Deal zmiernili najhoršie dôsledky hospodárskej depresie.

Americká ekonomika sa však z krachu úplne zotavila až počas 2. svetovej vojny. Až masívne

výdavky na zbrojenie zlikvidovali nezamestnanosť a podporili rast.

Najhorší priebeh mala kríza v USA, Nemecku, Poľsku, Kanade, ČSR a Holandsku.

Pomerne menej boli zasiahnuté krajiny ako Grécko, Španielsko, Dánsko, Japonsko. Do konca

roka 1929 poklesla výroba automobilov v USA o polovicu a v roku 1930 obdobný zostup

postihol celé americké hospodárstvo. Na vrchole krízy v roku 1932 dosiahla nezamestnanosť

25%. Svetová výroba klesla v období 1929 – 1933 o 38% a medzinárodný obchod o 34%. Na

celom svete bolo asi 32 miliónov nezamestnaných. V niektorých krajinách poklesla výroba

takmer na vyše tretinu predkrízového stavu.

2.1.4 Ropné šoky

Slovným spojením "ropné šoky" alebo "ropná kríza" sa označuje prudký nárast cien

ropy na svetových trhoch v 70. rokoch 20. storočia. Náhly nárast cien čierneho zlata bol

jednou z príčin veľkej inflácie v tomto období.

V dôsledku podpory, ktorú USA vyjadrili Izraelu v tzv. Jomkippurskej vojne, sa

arabskí členovia OPEC (Organization of Petrol Exporting countries – Organizácia krajín

vyvážajúcich ropu) rozhodli zvýšiť cenu ropy o 70% a postupne znižovať jej produkciu.

Arabské krajiny uvalili embargo na USA za vojenskú pomoc Izraelu a na európske krajiny

Holandsko a Portugalsko za to, že dali USA k dispozícii svoje vojenské základne.

Cena ropy vzrástla aj po Iránskej revolúcii v roku 1979. Tieto udalosti viedli západ k

znižovaniu spotreby ropy, k hľadaniu nových energetických zdrojov, výrobe alternatívnych

palív a vývoju automobilov s nízkou spotrebou. Diskusia o energetike sa vďaka týmto

udalostiam dostala na vrchol rebríčka dôležitosti.

7

Táto medzinárodná ekonomická situácia zhoršila vnútorné problémy mnohých krajín a

viedla ku zvýšenej nezamestnanosti (bez práce zostali približne 2 milióny ľudí). Vedľajšími

efektmi boli pokles HNP, rast inflácie a štátneho dlhu. Tieto problémy vyvolali opätovnú

diskusiu o zmene sociálnej a hospodárskej politiky.

2.1.5 Dlžnícka kríza

Postihla najmä krajiny Južnej Ameriky a Afriky, jej korene však siahajú do roku 1973,

keď vypukol štvrtý izraelsko-palestínsky konflikt. OPEC prudko zvýšila ceny ropy. Zisky z

jej predaja však arabské krajiny neinvestovali, ale ukladali ich v komerčných bankách, ktoré

tieto peniaze ďalej točili a požičiavali rozvíjajúcim sa krajinám (Afrika, Latinská Amerika,

čiastočne aj východná Európa). Začiatkom 80. rokov časť dlžníkov oznámila, že nie je

schopná splácať úroky za poskytnuté pôžičky. V rokoch 1979-1982 sa totiž úrokové miery

zvýšili viac ako dvojnásobne a táto skutočnosť dramaticky zvýšila dlhy rozvojových krajín.

Ďalšou príčinou dlžníckej krízy bolo posilnenie amerického dolára a z toho vyplývajúce

zdraženie dlhov. Do riešenia krízy zasiahol Medzinárodný menový fond (MMF), koncom 80.

rokov prijali veritelia tzv. Bradyho plán.

2.1.6 Kríza systému US SAVINGS AND LOANS

Polovicu 80. rokov 20. st. charakterizovali bankroty menších amerických bánk

známych ako US Savings and Loans (S&L - inštitúcie pre úspory a pôžičky). Išlo o miestne

banky, ktoré poskytovali domácnostiam pôžičky a prijímali vklady od retailových investorov.

Na základe deregulácie v 80. rokoch 20. st. sa mohli angažovať v omnoho

komplexnejších často nerozumných finančných transakciách, čím sa dostávali do konkurencie

s veľkými komerčnými bankami.

Do roku 1985 veľa týchto inštitúcií zbankrotovalo. Americká vláda prevzala záruku za

mnohé individuálne účty v S&L, a preto mala obrovské finančné záväzky, keď došlo k ich

bankrotom. Washington vytvoril Resolution Trust Company, spoločnosť, ktorá prevzala a

predala všetky aktíva S&L, ktoré mohla. Náklady na urovnanie krízy dosiahli 150 miliárd

USD.

Kríza zrejme posilnila väčšie banky tým, že odstránila ich slabších rivalov a vytvorila

základ pre vlnu fúzií a konsolidácie v retailovom sektore bankovníctva v 90. rokoch.

8

2.1.7 Kríza akciových trhov

Americké akciové trhy utrpeli najväčší jednodňový pokles v povojnovej ére 19.

októbra 1987. Akciový index Dow Jones Industrial Average sa vtedy prepadol o 22 % a trhy v

Európe a Japonsku ho nasledovali.

K prepadu na burze viedlo všeobecné presvedčenie, že akciovým trhom dominuje

obchodovanie na základe dôverných, verejne nedostupných informácií, tzv. insider trading, a

prevzatia firiem sa uskutočňujú pomocou požičaných peňazí. Rast amerického hospodárstva

sa v tom čase navyše spomaľoval. K tomu všetkému sa pripojili aj obavy o dolár, ktorého

hodnota na medzinárodných trhoch klesala. Strach o dolár znásobilo rozhodnutie Nemecka

zvýšiť kľúčovú úrokovú sadzbu, čím posilnilo hodnotu marky.

Novo zavedený elektronický obchodný systém viedol k zosilneniu poklesov na

akciovom trhu, pretože požiadavky na predaj sa vykonávali automaticky. Potenciálna hrozba

krachu veľkých bánk viedla americkú centrálnu banku Federálny rezervný systém (ďalej len

FED) a centrálne banky ostatných štátov k prudkému zníženiu úrokových sadzieb. Uplatnili

sa aj tzv. vypínače na limitovanie programovaného obchodovania. Tento nástroj umožnil

úradom nakrátko pozastaviť všetky obchody s akciami.

Zdalo sa, že priamy ekonomický dopad krachu na burze bol malý a akciové trhy sa

rýchlo zotavili. Nižšie úrokové sadzby, osobitne vo Veľkej Británii, ale mohli v rokoch 1988 -

89 prispieť k vzniku bubliny na trhu s nehnuteľnosťami. Znížené úrokové sadzby mohli

rovnako zapríčiniť, že sa libra dostala pod tlak, čo zas v roku 1992 viedlo k devalvácii britskej

meny.

Krach ukázal, ako úzko sú previazané globálne akciové trhy a zmeny v hospodárskej

politike v jednej krajine môžu potenciálne ovplyvniť trhy po celom svete. USA a Británia

sprísnili zákony v oblasti "insider tradingu", zneužívania informácií, ktoré nepoznajú ostatní

investori.

2.1.8 Mexická kríza

Mexická kríza alebo Decembrový omyl (šp. El error de diciembre) alebo Tequilová

kríza bola spočiatku menová kríza (kríza pesa), ktorá prerástla do krízy hospodárskej. V

decembri 1994 Mexiko nebolo viac schopné v dôsledku tlakov na znehodnotenie pesa

financovať dovtedajšie zavesenie (pegging) kurzu pesa na americký dolár a muselo zaviesť

voľný výmenný kurz; nasledovalo znehodnotenie meny, strata dôvery v Mexiko a opúšťanie

krajiny zahraničnými investormi a tento chýbajúci kapitál následne spôsobil hospodársku

krízu.

9

Dopad zmienenej mexickej krízy na zahraničie, predovšetkým na Argentínu a susedné

krajiny, sa označuje ako Tequilový efekt alebo Tequila efekt.

2.1.9 Kríza v Rusku

Krach súkromného IF Long-Term Capital

Ku kolapsu súkromného investičného fondu Long-Term Capital Management

(LTCM) došlo v poslednej etape svetovej finančnej krízy, ktorá sa začala v Ázii v roku 1997 a

v nasledujúcom roku sa rozšírila do Ruska a Brazílie.

LTCM bol investičný fond na obchodovanie s obligáciami. Založili ho laureáti

Nobelovej ceny za ekonómiu Myron Scholes a Robert Merton. Obaja profesori ekonómie

vychádzali z predpokladu, že sa z dlhodobého hľadiska úrokové sadzby rôznych štátnych

obligácií budú zbiehať. Investičný fond zarábal na malých rozdieloch v sadzbách.

Keď však Rusko vyhlásilo v auguste 1998 bankrot, investori opustili vládne cenné

papiere a zakotvili v bezpečnom prístave, ktorý pre nich predstavovali americké štátne

obligácie. Rozdiely medzi úrokovými sadzbami obligácií prudko vzrástli.

Fondu LTCM, ktorý si požičal množstvo peňazí od iných spoločností, hrozila

miliardová strata. Ak by jej chcel predísť, musel by predať americké obligácie, čím by uvrhol

úverový trh do chaosu a vynútil by si rast úrokových sadzieb.

FED dospel k názoru, že firmu je potrebné zachrániť. Ceduľová banka preto zvolala

na stretnutie predstaviteľov popredných bánk, z ktorých mnohé investovali do LTCM, a

presvedčila ich, aby spoločne poskytli 3,65 miliardy USD (79,65 miliardy Sk) na záchranu

fondu pred okamžitým kolapsom.

Americká ceduľová banka v októbri 1998 prikročila k núdzovému zníženiu úrokových

sadzieb. Krátko nato sa na trhu znovu obnovila stabilita. LTCM bol zlikvidovaný v roku

2000.

2.1.10 Finančná kríza v Brazílii

Kríza, ktorá zasiahla štáty juhovýchodnej Ázie v roku 1997, sa preniesla aj do

Latinskej Ameriky a zasiahla najväčšiu latinsko-americkú ekonomiku - Brazíliu. Po útoku

menových špekulantov na hongkonskú burzu, ku ktorej došlo koncom roka 1997, klesli

brazílske akcie o 30%. Rovnaký pokles zaznamenal aj smerodajný index brazílskeho

kapitálového trhu cenných papierov v Sao Paolo BOVESPA. Pri útoku na menu zdvihla

centrálna banka hlavnú úrokovú sadzbu na 43,3%. Nadhodnoteným reálom, vysokými úrokmi

a zvyšujúcim sa devízovým zaťažením poklesol hospodársky rast.

10

Príčinou krízy začiatkom roka 1999 nebola slabosť brazílskeho priemyslu alebo

obchodu, ale nekontrolovateľné pohyby obrovskej a nezvládnuteľnej masy špekulatívneho

kapitálu.

2.1.11 Kríza vyvolaná internetovými spoločnosťami

Na sklonku 90. rokov došlo k oklamaniu akciových trhov rastom internetových

spoločností ako Amazon a AOL, ktoré, ako sa zdalo, budú začiatkom novej hospodárskej éry.

Táto udalosť vošla do dejín ako DOT.Com.kríza.

Hodnota akcií týchto internetových firiem prudko vzrástla po ich kótovaní na burze

Nasdaq, a to aj napriek skutočnosti, že ziskové boli v skutočnosti len niektoré z nich.

Boom vyvrcholil, keď spoločnosť AOL poskytujúca internetové služby kúpila v

januári 2000 tradičnú mediálnu firmu Time Warner za takmer 200 miliárd USD. Bublina

praskla v marci 2000 a hodnota indexu Nasdaq klesla do októbra 2002 o 78%.

Prudký pokles mal širší dopad, znížili sa podnikateľské investície a rast amerického

hospodárstva sa v nasledujúcom roku (2001) spomalil. Celý proces skomplikovali 11.

septembra 2001 teroristické útoky v USA, čo vyústilo do dočasného uzatvorenia finančných

trhov. FED postupne znižoval počas roka 2001 úrokové sadzby zo 6,25% na 1%, aby

stimuloval ekonomický rast.

2.1.12 Hospodárska kríza v Argentíne

Koncom 80. rokov začala Argentína realizovať rozsiahly program ekonomických

reforiem, ktorého cieľom bolo znížiť nadmernú infláciu a zaistiť dlhodobý ekonomický rast v

krajine. Pozitívnym výsledkom bolo zníženie ročnej miery inflácie z hyperinflačných 4924%

v roku 1989 na 4% v roku 2002. Odvrátenou stranou bolo prudké zvýšenie nezamestnanosti a

rast zahraničného dlhu Argentíny. Krajina sa z recesie dostávala iba pomaly.

Začiatkom roka 2001 ponúkol MMF Argentíne pôžičku vo výške 13,7 miliardy USD.

Táto pôžička mala pomôcť Argentíne pri splácaní jej zahraničného dlhu, ale hlavne upokojiť

situáciu v krajine a prilákať nové zahraničné investície. MMF však už v auguste 2001

poskytol Argentíne 8 miliárd USD na zmiernenie krízy. Ozvali sa hlasy, že pôžička iba zvýši

zahraničné zadlženie krajiny. V septembri 2001 klesla Argentína ešte hlbšie do trojročnej

recesie. Miera nezamestnanosti sa v októbri 2001 zvýšila na 18,3%. Situácia sa vyhrotila

vypuknutím hospodárskej a finančnej krízy po tom, ako MMF neuvoľnil decembrovú tranžu

vo výške 1,3 miliardy UDS, ktorú vláda potrebovala na splatenie úrokov zahraničným

veriteľom.

11

2.1.13 Kríza amerických hypotekárnych ústavov

Objavila sa začiatkom roka 2007, naplno prepukla v auguste 2007. Vyvolala ju zrejme

nezodpovedná činnosť hypotekárnych ústavov, ktoré požičiavali veľké sumy osobám s

nedostatočnými príjmami a tie svoje záväzky po zmene úrokovej sadzby nedokázali plniť.

Navyše, obligácie ústavov v amerických bankách sa miešali s akciami iných spoločností a

banky ich po vysokom ocenení ratingovými spoločnosťami predávali investorom do celého

sveta. Bonita balíkov nezodpovedala oceneniu a teraz na to doplácajú americké banky a ich

klienti.

Hlavný problém dnešnej situácie nie je v hypotekárnom bankovníctve, ale v

extrémnom zvýšení zadĺženia obyvateľstva a vysokom vnútornom čerpaní zdrojov podnikmi.

Súčasným problémom sveta je 531 biliónov USD fiktívnych aktív, ktorých reálna

hodnota dosahuje len zhruba 60 biliónov USD. Podľa názoru odborníkov nemožno vylúčiť

ani absolútne hroziaci kolaps akciových trhov. Na odvrátenie katastrofického scenára ponúkol

prezident George W. Bush záchranný program vo výške 700 miliárd USD, financovaný z

verejných zdrojov. Snemovňa reprezentantov Kongresu USA pôvodne odmietla Bushov plán,

Senát však tento program schválil.3

3 FINANČNÁ A HOSPODÁRSKA KRÍZA

3.1 Začiatok finančnej krízy

Za začiatok považujeme rok 2001. V tomto období začala praskať technologická

bublina na Wall Street, umocnená uskutočnením teroristických útokov na svetové obchodné

centrum v New Yorku, ktoré uvrhli ekonomiku do miernej recesie. V boji s ňou vtedajší

prezident FEDu USA Greenspan, ktorý plní funkciu centrálnej banky, znížil základnú

úrokovú sadzbu z úrovne 6,50% až na úroveň 1,0%. Dôvodom takéhoto zníženia boli aj

obavy Greenspana, že by sa deflačný vývoj, ktorý sužoval Japonsko, mohol prejaviť aj v US

ekonomike. Aj keď sa tieto obavy nepotvrdili, FED bol pri následnom zvyšovaní úrokových

sadzieb pomalý, čím otvoril priestor pre vznik novej bubliny na pozadí kolapsu snov o

internetovej ekonomike. A tou bola realitná bublina.

3 TASR z dňa 3. 10. 2008, dostupné na: <http://openiazoch.zoznam.sk/info/zpravy/zprava.asp?NewsID=65660>, citované [25.október 2010]

12

3.2 Dôvody vzniku finančnej krízy

Bushova administratíva ako aj Clintonova vláda podporovali myšlienku, aby mal

každý američan svoj dom. Hypotekárne úvery sa tak začali poskytovať aj domácnostiam,

ktoré mali nižšie príjmy. Ceny domov v krajine tak začali prudko rásť, nakoľko nízke úrokové

sadzby a zotavujúca sa ekonomika podporovali tieto snahy domácností.

Politika lacných peňazí, ale zároveň umožnila aj obrovský rozmach finančného

sektora. Banky a iné finančné inštitúcie tak začali s procesom sekuritizácie.4 Banka zabalila

portfólio hypoték kryté nehnuteľnosťami do balíkov a tie boli následne predávané na

finančných trhoch investorom, čím profitovala na zvyšovaní emisií úverov, pričom súbežne

prenášala riziko na širokú investorskú verejnosť. Nakoľko sa očakávalo, že v prípade

delikvencie5 jedného z dlžníkov obsiahnutých v sekuritizovanom balíku hypoték, sa jeho

nehnuteľnosť predá na trhu bez väčších problémov, teda investorom nemali vzniknúť žiadne

straty. Tým boli tieto sekuritizované balíčky hypoték pokladané za vysoko bezpečné. Podobne

k nim pristupovali aj ratingové agentúry, ktoré týmto cenným papierom prideľovali najvyšší

rating.

Okrem sekuritizácie sa, ale objavili aj deriváty, teda finančné inštrumenty, ktorých

cena je odvodená od iných, tzv. podkladových aktív. Objem derivátov sa v tomto období

niekoľkonásobne zväčšil. Ich úlohou bolo hlavne zabezpečenie sa proti riziku, no nanešťastie

sa stali skôr špekulatívnym nástrojom.

Objem finančných nástrojov tak čím ďalej rástol, no miesto prijatia tesnejšej

legislatívy sa objavovali snahy skôr o uvoľnenie podmienok pre finančné služby a

spoločnosti, teda liberalizácia a deregulácia. Jednou z kľúčových udalostí v tejto oblasti bolo

zrušenie Glass-Steagallovho zákona v roku 1999, ktorý požadoval oddelenie inštitúcií

investičného a klasického bankovníctva.

Bilancie bánk tak vďaka vyššie uvedeným vývojovým trendom rástli obrovským

tempom, nakoľko úverové zdroje boli dostupné bez väčšieho problému. Priestor pre vznik tak

získali nové entity privátneho kapitálu ako napr. hedge fondy, alebo private equity

spoločnosti, ktoré na svoje rizikové finančné operácie používali hlavne cudzie zdroje.

Podrobnejšie sa tomuto problému venuje Peter Staněk, ktorý úverovú expanziu počas

posledných 40 rokov považuje za „hlavný štartér súčasnej krízy“. Podľa Staněka bola takáto

rozsiahla úverová expanzia dôsledkom príjmovej polarizácie: „za posledných 30 rokov sa

príjem strednej triedy nemenil, stagnoval, v niektorých prípadoch reálne príjmy strednej 4 sekuritizácia - balenie rôznych pohľadávok a záväzkov do cenných papierov 5 delikvencia dlžníka - neschopnosť splácať pravidelné splátky poberateľom hypotéky

13

triedy (vo vyspelých ekonomikách) klesali. Dochádzalo k zníženiu reálnych úspor a

akumulovaného kapitálu u väčšiny populácie, bohatstvo sa koncentrovalo v rukách úzkej

skupiny obyvateľstva. Tým vznikla potreba preklenúť aspoň čiastočne tieto rozdiely a oživiť

spotrebu strednej triedy. Výsledkom snáh o oživenie dopytu dochádzalo k podpore „života na

dlh“. Kým ekonomika USA rástla ročne tempom 2 – 4%, rast zadĺženosti dosahoval ročne 8 –

10 percentné tempá.“6

Slovami Ľuboša Pástora, slovenského ekonóma pôsobiaceho na Chicagskej univerzite,

„ finančný sektor sa dramaticky nafúkol, a to predovšetkým v USA. Napriek tomu, že mal

pôvodne plniť funkciu akéhosi sprostredkovateľa v ekonomike, dosiahol jeho podiel takmer

štvrtinu celkového amerického korporátneho sektora, zisky finančných firiem sa dokonca

dostali na úroveň 40% celkových korporátnych ziskov. Za túto svoju pozíciu vďačí finančný

sektor hlavne vysokej miere zadĺženia. Medzi rozsahom finančných operácií a rozsahom

reálneho medzinárodného obchodu vznikala čoraz väčšia medzera. Výsledkom bola

„virtualizácia“ svetovej ekonomiky a jej odtrhnutie od reálnych ekonomických

fundamentov“.7

3.3 Vývojové trendy finančnej krízy

Narastajúce úrokové sadzby, ktoré FED zvyšoval s cieľom znižovania inflácie

umožnili, že hypotéky sa totiž často poskytovali za veľmi výhodných podmienok, kedy mal

dlžník právo začať splácať úroky až po určitej dobe, z pravidla o niekoľko rokov. Poprípade

získal dlžník na prvé obdobie výhodnú úrokovú mieru, ktorá bola zafixovaná na určitý čas, no

následne prebiehal proces resetácie úrokových mier, teda ich nastavenie na trhové sadzby.

Množstvu domácností sa tak po prvotnom období moratória niekoľkonásobne zvýšili

hypotekárne splátky. A práve vďaka vyšším úrokovým sadzbám začala rásť aj miera

delikvencie hypotekárnych úverov, t.j. neplnenie si splátkových kalendárov dlžníkmi.

Pôvodne sa táto delikvencia týkala len hypoték poskytnutých dlžníkom s nižšou

bonitou, tzv. sub-prime hypotéky. Tie boli rovnako sekuritizované do cenných papierov a tak

ich držitelia pocítili ako prví.

Ratingové agentúry ohodnotili sekuritizované hypotéky vysokým ratingovým

stupňom, čím sa dostali i do primárnych rezerv bánk. Tým, že na trhu prichádzalo k čoraz

6 HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava: Ekonomický ústav, SAV, 2009. s. 4. Dostupné na <http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október 2010] 7 HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava: Ekonomický ústav, SAV, 2009. s. 3. Dostupné na <http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október 2010]

14

väčšiemu prepadu hypoték, sa tak tieto cenné papiere stávali čoraz stratovejšími až úplne

bezcennými.

Prvou veľkou inštitúciou, ktorá priznala straty z prehodnocovania hodnoty takýchto

aktív bola na začiatku roka 2007 britská banka HSBC. V júli 2007 sa do obrovských

problémov dostala nemecká banka IKB Deutsch Industriebank. Banka držala veľké množstvo

dlžných cenných papierov viazaných na americké úvery. V priebehu niekoľkých dní sa ich

rating prudko znížil. Bodom zlomu bol až 9. August 2007. Banky v tento deň výrazne

obmedzili pôžičky medzi sebou na medzibankovom trhu. Banky si prestali dôverovať keďže

nevedeli, do akej miery môže byť postihnutý ich partner týmito toxickými aktívami.

Avšak problém sa netýkal len samotných bánk, ale aj ich fondov, ktoré investovali do

rizikových cenných papierov. 5.augusta skrachovali dva zaisťovacie fondy vlastnené

americkou investičnou bankou Bear Stern. 9.augusta francúzska banka BNP Paribas prerušila

výbery z troch fondov. V Kanade hlásilo problém s likviditou až 17 fondov a investičná banka

Coventee potrebovala likviditu v hodnote 666 mil. dolárov.

Jedna z najšokujúcejších udalostí, ktorá vyvolala krízu, sa neodohrala v USA ale

v Anglicku. Do problémov sa dostala banka Northern Rock, ktorá vo veľkej miere

obchodovala s rizikovými CP a hlavnú časť likvidity získavala na sekundárnom trhu. Na

problémy banky reagovalo aj obyvateľstvo, ktoré sa snažilo hromadne vybrať z banky úspory.

Anglicko zažilo tzv. bank run (nával klientov banky s cieľom vybrať úspory) po viac ako sto

rokoch. Situácia bola stabilizovaná až po vyhlásení premiéra Gordon Browna, že všetky

úspory sú garantované štátom. Šokujúci je nielen samotný bank run, ale aj fakt, že k nemu

došlo v krajine, ktorej finančný trh je považovaný za najrozvinutejší na svete. Od augusta

2007 do januára 2008 poskytla anglická centrálna banka finančnú pomoc v hodnote 108$

biliónov8.

3.4 Priebeh finančnej krízy

Pomôcť dlžníkom, ktorým hrozilo, že prídu o svoju domácnosť kvôli resetácii

úrokových sadzieb, sa snažil FED znižovaním úrokových sadzieb. Tieto kroky neboli príliš

citeľné, nakoľko boli vyrovnávané nárastom neistoty na finančných trhoch kvôli expozícii

jednotlivých bánk voči rizikovým cenným papierom. Základná úroková sadzba, ktorú

stanovuje centrálna banka sa totiž týka obchodného vzťahu medzi centrálnou bankou a

komerčnými bankami. Komerčné banky by tak mali za normálnych trhových podmienok

8 A bank by any other name. In: The Economist, číslo 21, 2008, s. 70.

15

premietnuť túto nižšiu sadzbu do referenčných medzibankových sadzieb pre svojich klientov,

čo sa však nedialo. Dôvodom bol zamrznutý medzibankový trh – plynúci zo vzájomnej

nedôvery medzi bankami obávajúcimi sa o možnú insolventnosť partnerskej banky (dlžníka).

Situácia sa najviac prejavila v marci 2008, kedy musel FED poskytnúť núdzovú

pôžičku investičnej banke Bear Stearn. Tento krok bol bodom zlomu, kedy Bear Stearns

musela pod svoje krídla prevziať za podpory FEDu banka JP Morgan Chase. Veľká časť

problémov Bear Stearns bola spôsobená derivátovými pozíciami, v ktorých bola táto

investičná banka zapletená. Zachránenie tejto banky sa pokladalo za vtedajší vrchol krízy.

No situácia v realitnom sektore sa vôbec nezlepšovala a stále viac a viac domácností

sa ocitlo v neschopnosti splácať svoju hypotéku. Ich nehnuteľnosti sa následne ponúkali na

predaj na trhu, čím vznikol na trhu obrovský previs ponuky nad dopytom, ktorý tlačil cenu

domov stále nižšie. Pokles cien nehnuteľností spôsoboval, že množstvo domácností dlžilo v

hypotéke viac, než bola reálna cena ich nehnuteľnosti, čo tiež pôsobilo na trh negatívne.

Znižovanie sadzieb FEDom sa tak výraznejšie v ekonomike neprejavilo a kríza,

pôvodne zasahujúca len úzku časť realitného trhu, sa začínala presúvať aj do iných oblastí.

Problémy so splácaním začínali mať aj dlžníci s kvalitným úverovým ratingom, neschopnosť

splácať sa začala presúvať na spotrebiteľské úvery, podnikové úvery, atď. Vývoj v ekonomike

sa tak skôr zhoršoval, kroky centrálnej banky navyše vyústili do pochopiteľného

znehodnocovania amerického dolára, čo vytvorilo priestor pre vznik novej bubliny, tento krát

na trhu komodít. Cena ropy tak vzrástla z úrovne 70 USD v roku 2007 až na hladinu 147 USD

za barel v júli 2008.

Realitný sektor svoje dno nenašiel ani počas leta 2008. V mysli investorov stále

rezonovali obavy o situáciu všetkých spoločností, najmä garanti hypotekárneho trhu,

spoločnosti Fannie Mae a Freddie Mac. Ich úlohou bolo podporovať realitný trh nákupmi

hypoték a cenných papierov naviazaných na realitný trh a poskytovať garancie na hypotéky

alebo tieto cenné papiere. Obe spoločnosti tak garantovali, alebo vlastnili až polovicu zo

všetkých hypoték v Spojených štátoch. Ich cena prepadla medziročne až o 90%, no obavy o

ich kapitálovú situáciu neutíchali, čo vláda riešila ich znárodnením v septembri 2008.

Ďalšou bolo znárodnenie väčšinového podielu v AIG. Tá totiž bola zapletená do siete

veľmi rizikových derivátových obchodov, ktorá ju vystavovala obrovskému riziku. Jej

problémy by sa pravdepodobne skončili jej kolapsom, ktorý by mohol ohroziť aj ostatných

hráčov finančného sektora, takže vláda radšej pristúpila k jej záchrane.

16

Podobný scenár záchrany, použitý pri vyššie spomenutých spoločnostiach, ale nebol

aplikovaný pri investičnej banke Lehman Brothers, ktorá okrem straty dôvery investorov,

musela čeliť aj znižujúcej sa dôvere obchodných partnerov.

Kolaps jedného z hlavných finančných hráčov vyvolal na finančných trhoch

maximálnu nedôveru, kedy sa spoločnosti obávali, koho môže postihnúť podobný osud. V

kolapse sa ocitlo aj niekoľko ďalších veľkých finančných spoločností, načo zareagovala aj

americká vláda obrovským dodávaním kapitálu do finančných inštitúcií, aby zabránila

rozpadu finančného systému.

Tieto obavy sa začali presúvať v podobne silnej forme aj do reálnych ekonomík a

problémy s existenciou tak mali nielen jednotlivé banky, ale aj spoločnosti (napr. US

automobilky General Motors a Chrysler) alebo aj krajiny, ktoré mali podobne veľkú

expozíciu voči zahraničným úverom. Tu je najhrozivejším príkladom Island, ktorý sa ocitol v

absolútnom kolapse, v mierne slabšej, ale aj tak silnej kríze sa ocitli krajiny ako Rumunsko,

Rusko, Írsko alebo Maďarsko. Zahraničný kapitál totiž zavelil k ústupu, zahraničné banky

sťahovali financie z rozvíjajúcich sa trhov (emerging markets), aby dokázali udržať vlastnú

solventnosť. Drahšie úvery a nedostatok peňazí (likvidity) na medzibankovom trhu tak

preniesli finančnú krízu do reálneho hospodárstva. Zhoršená dostupnosť úverov pre

domácnosti i firmy viedla k poklesu dopytu a to globálneho. Hospodárska kríza sa začala.9

3.5 Odpisovanie strát

Kým leto bolo dramatické prepuknutím krízy a následnými prepadmi na akciových

trhoch, jeseň bola v znamení odpisovania strát spôsobených hypotekárnou krízou. Koncom

roka boli celosvetové straty z podradných úverov odhadované na 380 $ biliónov10. Najväčšia

americká banka Citigroup vlastnila CDO v hodnote 43 $ biliónov11. Generálny riaditeľ Chuck

Prince okamžite rezignoval. Rovnako dopadol aj Stan O´Neal z Merill Lynch. Obe banky

odpísali 15 $ biliónov za rok 2007 a ďalších 26$ biliónov za rok 2008. Jimmy Cayne, riaditeľ

najmenšej z investičných bánk Bear Stern, odstúpil po obrovských stratách v zaisťovacích

fondoch a odpisoch v hodnote 1,9 $ biliónov. Rozsiahle odpisy zaznamenali aj ďalšie banky

a finančné inštitúcie po celom svete.

Ďalšie prepady na finančných trhoch nastali v januári 2008. V prvých troch týždňoch

9 BEŇÁK, J.: CI KOMODITY a.s. ISSN 1336-6246. Dostupné na: <http://www.financnik.sk/?did=607&id=960>, citované [25. október 2010] 10 Stepping beyond subprime. In: The Economist, číslo 02, 2008, s. 61. 11 Cracks in the edifice. In: The Economist, číslo 45, 2008, s. 89.

17

došlo celosvetovo k vymazaniu 5 $ triliónov z hodnoty verejne obchodovaných spoločností12.

Niektoré trhy dosiahli až 20%né prepady a následne sa objavili negatívne správy

o spoločnostiach MBIA a Ambac, čo sú tzv. monoline, čiže dlhopisový poisťovatelia.

3.6 Reakcia vlád a bánk

Po prepuknutí hypotekárnej krízy v auguste

2007 nastala veľká neistota medzi bankovými

subjektami a tá sa prejavila vo zvýšení úrokových mier

na medzibankovom trhu. Prudký rast medzibankových

úrokových mier zobrazuje graf 1. Ako prvá reagovala

Európska centrálna banka (ECB). 9. augusta 2007

vložila do obehu € 95biliónov a 10.augusta 61€

biliónov likvidity. Rovnako Americký FED 9.augusta

vložil 24$ biliónov a 38$ biliónov ďalší deň. Centrálne

banky po celom svete sa snažili o udržanie likvidity na

trhoch. Výnimku tvorilo jedine Anglicko, kde menové

autority vyhlásili, že odmietajú zachraňovať subjekty, ktoré si za to sami môžu. Lenže ako sa

neskôr ukázalo, tento krok nepriamo spôsobil krach banky Northern rock, ako aj prudké

zvýšenie medzibankovej úrokovej miery. Svoju politiku zmenila Bank of England 19.augusta,

kedy vložila do obehu formou aukcii 10 biliónov Eur.

Americký FED reagoval na krízu nielen priamou injekciou likvidity do obehu, ale aj

znížením úrokových mier. Guvernér FEDu Ben Bernanke, z dôvodu zvýšenej hrozby recesie,

znížil 18.septembra kľúčové úrokové miery z 5,25% na 4,75%. Začali sa ozývať hrozby

možnej recesie a v nasledujúcich mesiacoch nasledovali ďalšie zníženia úrokových mier.

31.októbra sa úrokové miery znížili o 0,25 %. V ďalších mesiacoch sa opakovane úrokové

miery znížili o 0,25%. Po novoročných prepadoch na akciových trhoch sa v polovici januára

2008 znížili úrokové miery o 0,75% a 30.januára o 0,50 %.13

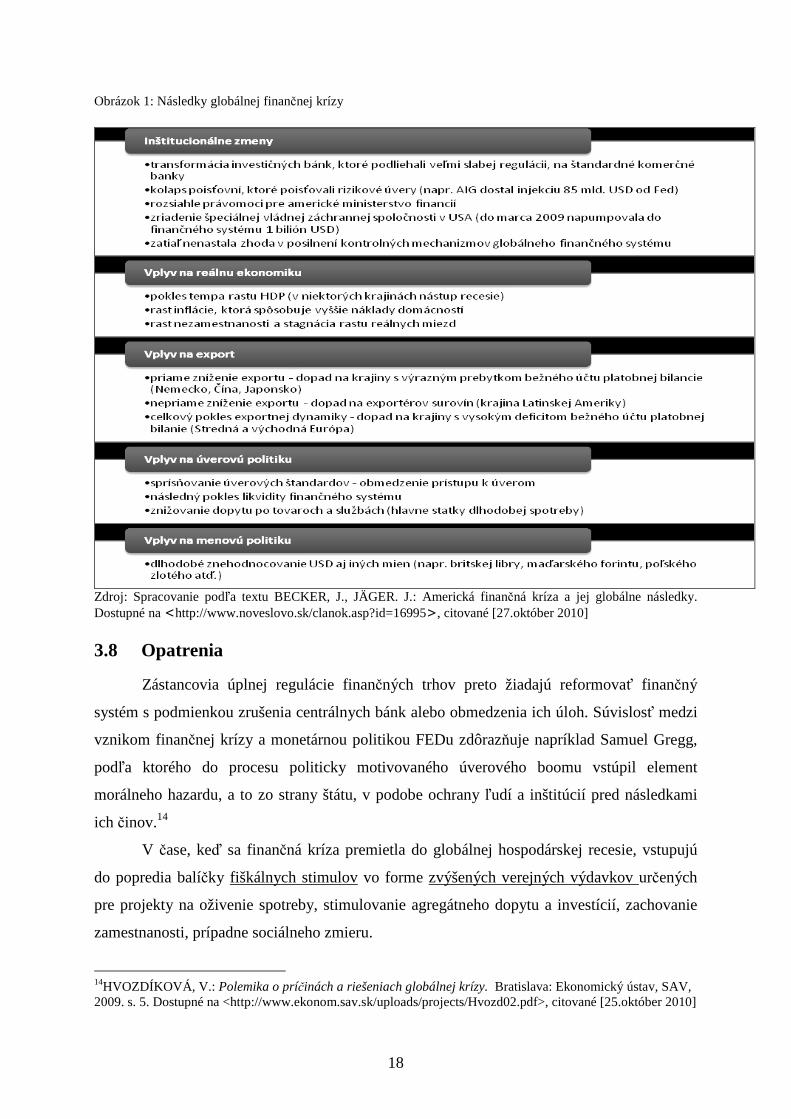

3.7 Následky globálnej finančnej krízy

Nasledujúci obrázok 1 dokumentuje komplexné následky v podobe inštitucionálnych

zmien, zmeny v reálnej ekonomike, v exporte, v úverovej politike a menovej politike.

12 It´s rough out there. In: The Economist, číslo 04, 2008, s. 9. 13 The game is up. In: The Economist, číslo 33, 2007, s. 59.

Graf 1: Krátkodobé úrokové miery v USA a EU Zdroj: (The Economist: Banker´s mistrust. In: The Economist, číslo 33, 2007, s. 60)

18

Obrázok 1: Následky globálnej finančnej krízy

Zdroj: Spracovanie podľa textu BECKER, J., JÄGER. J.: Americká finančná kríza a jej globálne následky. Dostupné na <http://www.noveslovo.sk/clanok.asp?id=16995>, citované [27.október 2010]

3.8 Opatrenia

Zástancovia úplnej regulácie finančných trhov preto žiadajú reformovať finančný

systém s podmienkou zrušenia centrálnych bánk alebo obmedzenia ich úloh. Súvislosť medzi

vznikom finančnej krízy a monetárnou politikou FEDu zdôrazňuje napríklad Samuel Gregg,

podľa ktorého do procesu politicky motivovaného úverového boomu vstúpil element

morálneho hazardu, a to zo strany štátu, v podobe ochrany ľudí a inštitúcií pred následkami

ich činov.14

V čase, keď sa finančná kríza premietla do globálnej hospodárskej recesie, vstupujú

do popredia balíčky fiškálnych stimulov vo forme zvýšených verejných výdavkov určených

pre projekty na oživenie spotreby, stimulovanie agregátneho dopytu a investícií, zachovanie

zamestnanosti, prípadne sociálneho zmieru.

14HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava: Ekonomický ústav, SAV, 2009. s. 5. Dostupné na <http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október 2010]

19

Zástancovia fiškálnych stimulov často odkazujú na program „nového údelu“ (New

Deal), iniciovaný americkým prezidentom Franklinom D. Rooseveltom po jeho inaugurácií v

roku 1933 ako stratégie na oživenie americkej ekonomiky po Veľkej hospodárskej kríze. Aj

keď sa skutočne dajú nájsť mnohé paralely medzi Veľkou hospodárskou krízou a krízou z

roku 2008, je potrebné brať ohľad aj na rozdiely medzi nimi. Rooseveltove verejné programy

na vytváranie nových pracovných miest bývajú kritizované za to, že štatisticky síce zvyšovali

tvorbu HDP, reálne však neprispievali k tvorbe bohatstva a vyznačovali sa skôr

neefektívnosťou, pričom skutočným výsledkom bol len nárast verejných výdavkov. Takéto

verejné výdavky síce prispievajú k udržaniu zamestnanosti, avšak v potenciálnych sektoroch

vytláčajú súkromné investície, ktoré by okrem zamestnanosti viedli k vyššej produktivite

(crowding-out efekt).

Kritici fiškálnych stimulov žiadajú skôr znižovanie daní ako vhodného nástroja na

oživenie ekonomiky, existujú dokonca štúdie, podľa ktorých majú daňové úľavy vyšší

multiplikačný efekt než vládne výdavky. Podľa Pástora však netreba zabúdať, že zníženie

daní bez obmedzenia verejných výdavkoch vedie k deficitu štátneho rozpočtu, ktorý vláda

vykryje emitovaním nových cenných papierov, ktoré nakúpia daňoví poplatníci, čím sa len

premiestni časť ich prostriedkov a jediným reálnym efektom je zvýšenie vládneho dlho do

budúcnosti.

Naopak, keynesiánsky orientovaní ekonómovia zastávajú názor, že úľavy z daní sa

môžu premietnuť z časti do tvorby úspor a keďže za najdôležitejší cieľ považujú oživenie

dopytu, rozpočtové stimuly sú z ich pohľadu oprávneným krokom.

S jej najextrémnejšiou podobou prichádzajú niektorí neoliberálni ekonómovia

vychádzajúci z rakúskej školy a žiadajú úplné zrušenie centrálnych bánk a návrat k zlatému

štandardu. Argumentujú, že ak by boli všetky emitované peniaze kryté zlatom, nedošlo by k

úverovej expanzii, financovaniu neefektívnych investícií, k umelému rastu. Za to podľa

Huertu de Sota vďačíme práve bankovníctvu čiastočných rezerv. Podľa tejto skupiny

ekonómov úradníci centrálnych bánk nemajú dostatočné informácie na to, aby dokázali

zodpovedne odhadnúť reálny dopyt po peniazoch a zabezpečiť tak ich optimálnu ponuku.

Určenie ceny peňazí má byť úlohou trhu, nie štátnych úradníkov, jedine trh dokáže určiť

správnu cenu pomocou dopytu a ponuky, tak ako u tovarov, tak aj u peňazí.

Aj zástancovia štátnych zásahov do ekonomiky, aj vlády samotné si uvedomujú, že

prílišná angažovanosť štátu v podobe fiškálnych a monetárnych stimulov nie je z dlhodobého

20

hľadiska udržateľná – po zmiernení následkov recesie príde, resp. by mala prísť na rad

konsolidácia verejných financií a opätovné sprísnenie monetárnej politiky.15

3.9 Ako však zabrániť opakovaniu podobnej krízy?

Riešenie, ktoré sa núka medzi prvými, je reforma a ozdravenie finančného systému a

vybudovanie novej svetovej finančnej architektúry. Debatuje sa o posilnení regulácie a

dohľadu na celosvetovej úrovni, o opätovnom oddelení komerčného a investičného

bankovníctva (oddelenie týchto činností bolo zavedené po Veľkej hospodárskej kríze v rámci

Rooseveltovho programu New Deal na základe už spomínaného Glass-Steagallovho zákona,

zrušeného v roku 1999).

Pre mnohých paradoxne, práve zástancovia voľného trhu (napr. ekonómovia rakúskej

školy) prichádzajú s návrhom reformovaného finančného systému, ktorý túto požiadavku

zohľadňuje. Systém vychádza z racionálneho argumentu, že úvery by sa mali poskytovať len

do výšky dostupných vkladov (reálnych úspor). Tu je potrebné zdôrazniť, že ak hovoríme o

navrhovanom systéme 100-percentných rezerv, ide o návrh systému pre komerčné

bankovníctvo vzťahujúci sa na šekovateľné vklady splatné na požiadanie (checkable

deposits), a teda na bežné účty, ale už nie napríklad na termínované vklady. Prevažnú časť

úverovania by tak zabezpečovalo investičné bankovníctvo, čím by sa vlastne zabezpečilo

oddelenie komerčného a investičného bankovníctva.

Najčastejším argumentom proti zvyšovaniu regulácie je fakt, že finančné trhy

podliehali regulácii aj v čase vypuknutia krízy (pr. Bazilej II – medzinárodné pravidlá

určujúce kapitálovú primeranosť), resp. že bankovníctvo je najregulovanejšou oblasťou

ekonomickej činnosti. Prílišná regulácia stimuluje hľadanie spôsobov na jej obchádzanie s

dôsledkom presúvania stále väčšej časti operácií do tieňového finančníctva. Stále častejšie sa

hovorí skôr o skvalitnení existujúcej regulácie. Realita je však taká, že na poli celosvetovej

regulácie sa konsenzus hľadá ťažko a ak Bazilej II vznikal 5 rokov, ťažko predpokladať, ako

dlho bude prebiehať tvorba nových legislatívnych úprav na medzinárodnej úrovni.16

3.10 Ratingové agentúry

Sekuritizácia je komplikovaný proces, ktorého výsledkom je komplexný produkt.

15 HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava: Ekonomický ústav, SAV, 2009. s. 6-7. Dostupné na <http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október 2010] 16 HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava: Ekonomický ústav, SAV, 2009. s. 8-9. Dostupné na <http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október 2010]

21

Tento produkt je ocenený ratingovou agentúrou. Rating reprezentuje „probability of default“

a má priamy vplyv na cenu produktu.

Zníženie ratingov spôsobilo straty pre niektoré subjekty a následne spustilo vlnu

nedôvery a likvidnú krízu na trhoch, takže pre veľa ľudí sú ratingové agentúry prvotným

dôvodom vzniku krízy. Už len samotný fakt, že agentúry znížili rating znamená, že sa mýlili.

Matematické modely, ktoré boli používané na oceňovanie produktov, boli zjavne nesprávne.

Aj keď je bežné, že sa rating znižuje, ale nie v takom veľkom počte a v takej veľkej miere.

Dôvodom na kritiku je oligopolné a štátom garantované postavenie ratingových

agentúr. Už od roku 1936 bolo v USA zákonom stanovené, aby každý cenný papier bol

ohodnotený ratingom. V roku 1975 rozhodol regulačný úrad Security Exchange Commission,

že rating budú môcť poskytovať len 3 agentúry: Moody´s, Standard & Poor´s a Fitch. Aj keď

neskôr dostali povolenie ďalšie 4 agentúry, v súčasnosti ovládajú hlavné 3 agentúry 95% trhu.

Tieto privilégiá umožňujú mať oligopolné postavenie na trhu, ako aj stály prísun zákazníkov.

Atraktivita odvetvia odzrkadľuje aj fakt, že 17% podiel v Moodies má investičný guru Warren

Buffett. Takže veľkej kritike je vystavený aj samotný systém, v ktorom pôsobia ratingové

agentúry.

Vynára sa otázka, čo ak je slabá konkurencia na trhu ratingových agentúr? Ratingové

agentúry oponujú špecifickosťou trhu. Ak by boli nižšie bariéry vstupu na trh, mohlo by sa

stať, že novovzniknuté agentúry by poskytovali nižšie ratingy za účelom získania zákazníkov.

Na druhej strane, aj keby získali objektívny rating, aký by to malo zmysel, ak by investori

nedôverovali novej ratingovej agentúre. Je to mimoriadne komplexný problém a zatiaľ sa

vedú diskusie o samotnom systéme ratingových agentúr.

Konflikt záujmov. Ratingové spoločnosti sú platené spoločnosťami, ktorým poskytujú

rating. Z toho vyplýva otázka nakoľko dokážeme byť objektívni pri hodnotení subjektov,

ktorí nás platia? Situáciu na americkom trhu veľmi dobre charakterizuje The Economist:

“Agentúry nie sú jediným a skutočne nie hlavným vynníkom hypotekárnej krízy. Americký

hypotekrány sektor bol úplne prehnitý, v dôsledku žiadateľov [o hypotekárny úver], ktorí

klamú o svojích príjmoch, aby sa kvalifikovali pre získanie úveru, ďalej sprostredkovateľov,

ktorí akceptujú ich slabú kreditnú minulosť ako aj investorov, ktorí kupujú dlhopisy na

sekundárnom trhu bez adekvátnej analýzy.”17

17 Credit and blame. In: The Economist, číslo 36, 2007, s. 72.

22

ZÁVER

Na záver si dovolím konštatovať, že daná téma je v súčasnosti nanajvýš aktuálna. Pre

ekonomický vývoj na konci 20. a začiatku 21. st. je charakteristická inflácia ťahaná najmä

rastom cien ropy, potravín a ďalších komodít. Prejavuje sa vznikom cenových bublín v

rôznych oblastiach svetovej ekonomiky, ktorých korekciu sprevádzajú väčšie či menšie otrasy

v ekonomike krajiny a v dôsledku globalizačných procesov sa prelievajú do celého

globálneho finančného systému.

Pri hľadaní príčin prebiehajúcej recesie nemožno od seba úplne oddeliť úlohu, ktorú v

procese jej vzniku zohrali trh a štát. Zlyhania na oboch stranách a hlavne kombinácia

viacerých príčin v rovnakom čase prispeli k rozmeru finančnej, ale predovšetkým následnej

hospodárskej krízy. Jedinou istotou dnes je, že tak ako pred 80 rokmi, aj dnes vzrastie význam

štátu v ekonomike a pravdepodobne v dlhšom časovom horizonte vzrastie úloha vlády.

Na záver by som uviedla výstižný citát F.A Hayeka z roku 1933, ktorým vysvetľuje

príčinu opakovania ekonomických cyklov, spôsobených kreditnou expanziou: “Pokiaľ

budeme využívať bankový kredit ako nástroj predlžovania ekonomického rozvoja, musíme sa

zmieriť s tým, že nastanú ekonomické cykly. Tie v istom zmysle predstavujú cenu, ktorú

platíme za urýchlenie rozvoja, ktorý by ľudia dobrovoľne umožnili prostredníctvom svojich

úspor, avšak tento urýchlený rozvoj je od nich vynútený, a napriek tomu, že to je omyl – ako to

demonštrujú opakujúce sa krízy – domnievame sa, že takýmto spôsobom dokážeme prekonať

všetky prekážky v ceste rozvoju, takže je pochopiteľné, že neekonomické oblasti rozvoja,

napríklad technická a obchodná, prosperujú spôsobom, ktorého je ťažké sa vzdať.“18

18 HAYEK, F.A.: Monetary theory and the trade cycle. New York: Sentry Press, 1933. s. 189.

23

POUŽITÉ ZDROJE

[1] A bank by any other name. In: The Economist, číslo 21, 2008, s. 70.

[2] BECKER, J.- JÄGER. J.: Americká finančná kríza a jej globálne následky. Dostupné

na <http://www.noveslovo.sk/clanok.asp?id=16995>, citované [27.október 2010]

[3] BEŇÁK, J.: CI KOMODITY a.s. ISSN 1336-6246. Dostupné na:

<http://www.financnik.sk/?did=607&id=960>, citované [25. október 2010]

[4] Cracks in the edifice. In: The Economist, číslo 45, 2008, s. 89.

[5] Credit and blame. In: The Economist, číslo 36, 2007, s. 72.

[6] HVOZDÍKOVÁ, V.: Polemika o príčinách a riešeniach globálnej krízy. Bratislava:

EÚ, SAV, 2009. s. 3-9. Dostupné na

<http://www.ekonom.sav.sk/uploads/projects/Hvozd02.pdf>, citované [25.október

2010]

[7] It´s rough out there. In: The Economist, číslo 04, 2008, s. 9.

[8] LAWSON. C – ZIMKOVÁ, E.: Medzinárodná finančná kríza a jej potencionálny

vplyv na slovenských podnikateľov. Publikované dňa 30.6.2008. Dostupné na www:

<http://www.profini.sk/index.cfm?Module=Activeweb&Page=WebPage&s=medzinar

odna_financn_2>, citované [25.október 2010]

[9] LISÝ, J.: Ekonómia v novej ekonomike. 1. vydanie. Bratislava: Iura Edition, 2005.587

s. ISBN 80-8078-063-3

[10] Stepping beyond subprime. In: The Economist, číslo 02, 2008, s. 61.

[11] TASR z dňa 3. 10. 2008, dostupné na:

<http://openiazoch.zoznam.sk/info/zpravy/zprava.asp?NewsID=65660>, citované

[25.október 2010]

[12] The game is up. In: The Economist, číslo 33, 2007, s. 59.