guía práctica tratamiento de nicsp 17 libros …

TRANSCRIPT

Unidad de Asesoría y Estudios Especiales

TRATAMIENTO DE

LIBROS

CONTABLES

DIGITALES EN EL

SECTOR PÚBLICO

Junio 2020

Equipo de Investigación

Guía Práctica

NICSP 17

Activos - Medición y Registro

Junio 2021

Jesús Araya Zúñiga

Introducción

Webinars anteriores

Cambios en Políticas Contables

Fideicomisos

Libros Contables Digitales

NICSP 33 EEFF de Apertura

Matriz NICSP

Estado de Notas Contables

Políticas Generales de Contabilidad – Políticas Particulares.

Flujo Transaccional – Manual de Procedimientos de Contables

DEVENGO

Normas Internacionales de Contabilidad del Sector Público (NICSP)

Manual de Estadísticas de las Finanzas Públicas- FMI

Pericia contable

“ Es un principio contable según elcual los ingresos y los gastos deuna actividad se deben registrar enel momento en que ocurren y noen el momento de su cobro opago”.

REQUERIMIENTOS E INSTRUMENTOS DE CONTABILIDAD NACIONAL

- Matriz de Autoevaluación- Planes de Acción- Plan de Cuentas- Plantilla Balanza de Comprobación- Plantillas de EEFF- Cuentas Reciprocas- Estadística en Revelación- Libros Contables Digitales- Estudio de Normativa (Marco Conceptual, Políticas Contables y Notas Técnicas)

- Políticas Contables Generales

- Modulo Gestor de Consolidación

ReconocimientoMedición

Revelación-Presentación

Giselle Robles ArayaLic. Contaduría Pública

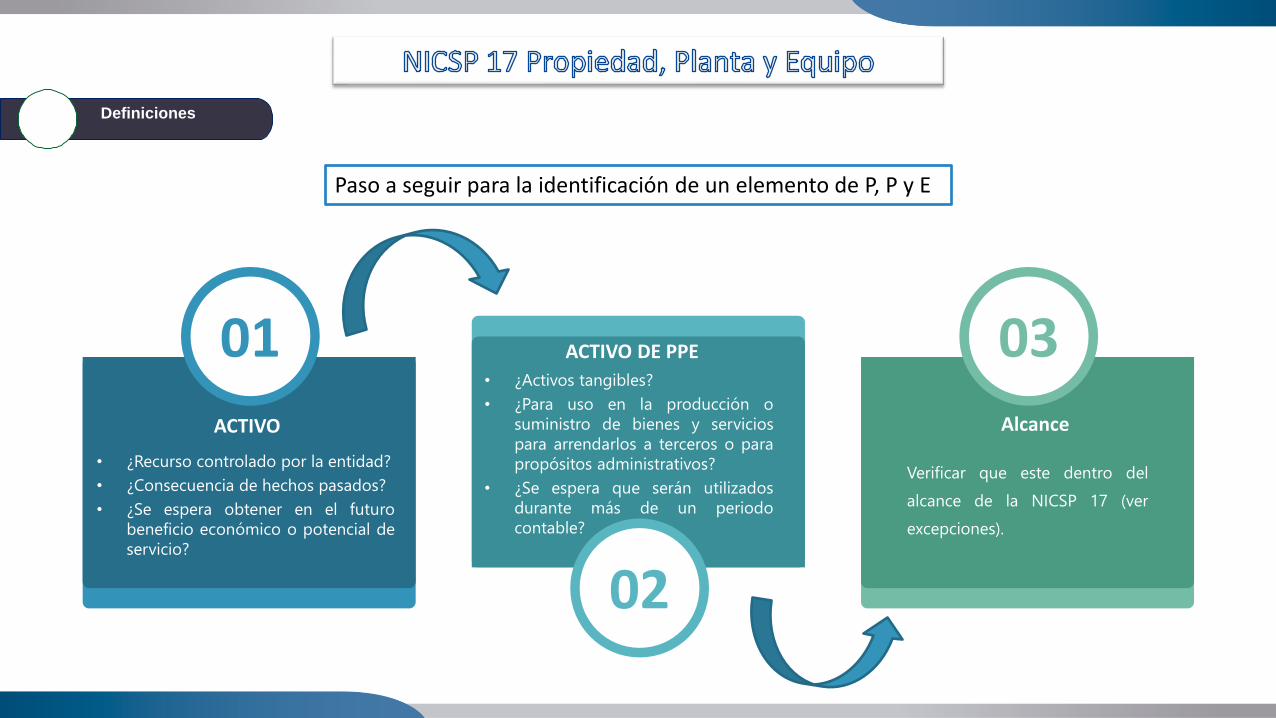

01

02

03

ACTIVO

• ¿Recurso controlado por la entidad?

• ¿Consecuencia de hechos pasados?

• ¿Se espera obtener en el futuro

beneficio económico o potencial de

servicio?

Alcance

Verificar que este dentro del

alcance de la NICSP 17 (ver

excepciones).

ACTIVO DE PPE

• ¿Activos tangibles?

• ¿Para uso en la producción o

suministro de bienes y servicios

para arrendarlos a terceros o para

propósitos administrativos?

• ¿Se espera que serán utilizados

durante más de un periodo

contable?

Definiciones

Paso a seguir para la identificación de un elemento de P, P y E

Preciode

Compra

Precio

establecido

en la factura.

Instalación

Lo necesario para la

instalación del

Activo

Desmantelación del

Activo y la

restauración para

su emplazamiento,

Aranceles de Importación

Aranceles de

Importación e

impuestos

indirectos

no recuperables

Entrega

Costos de

entrega Inicial,

manipulación

o tarnsporte

posterior,

Preparación

Aquellos

necesarios

para

funcionamie

nto del

activo.

Otros

Gastos

Legales,

Honorarios

Profesionales

Medición

Párrafos 31 al 33 Podemos apreciar los costos que

forman y NO forman parte del costo de un elemento de propiedades, planta y

equipo.Elementos del Costo

a)Costos de apertura de una nueva instalación

productiva.

b)

los costos de introducción de un nuevo producto o

servicio (incluyendo los costos de actividades

publicitarias y promocionales)

d)

los costos de administración y otros costos indirectos

generales.

c)

los costos de apertura del negocio en una nueva

localización o dirigirlo a un nuevo segmento de

clientela (incluyendo los costos de formación del

personal)

Medición

Elementos que no forman parte del Costo

Medición Posterior

Modelo de Costo Modelo de Revaluación

valor razonable, en el momento de la revaluación, menos la depreciación acumulada posterior y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido con posterioridad.

Medición

En los ejercicios posteriores al inicial, loselementos de propiedades, planta y equipo,que cumplan las condiciones para serreconocidos como un activo, podrán sermedidos por:a) El Modelo de Costo; ob) El Modelo de Revaluación.

valor razonable, en el momento de la revaluación, menos la depreciación acumulada posterior y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido con posterioridad.

La DGCN determinará la oportunidad,periodicidad y clase de bienes para los que serealizarán revaluaciones, aplicando en talescasos los criterios que rigen al modelo derevaluación, de acuerdo a los requerimientostécnicos de las Unidades Primarias de Registro.

Modelo de Costo

Modelo de Costo Modelo de Revaluación

valor razonable, en el momento de la revaluación, menos la depreciación acumulada posterior y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido con posterioridad.

Medición

Con posterioridad a su reconocimientocomo activo, un elemento depropiedades, planta y equipo secontabilizará por su costo menos ladepreciación acumulada y el importeacumulado de las pérdidas por deteriorodel valor.

El reconocimiento de los costos en elimporte en libros de un elemento depropiedades, planta y equipo terminarácuando el elemento se encuentre en ellugar y condiciones necesarias paraoperar de la forma prevista por laentidad que lo adquirió.

Modelo Revaluación

Modelo de Costo

Medición

Modelo de Revaluación

RevaluaciónRegularidad suficiente para asegurar que el importe en libros no difiera significativamente del que podría utilizarse usando el valor razonable.

Valor Razonable será habitualmente su valor de mercado, determinado mediante tasación.

Modelo de Costo Modelo de Revaluación

MediciónContabilización

Modelo de Costo Modelo de Revaluación

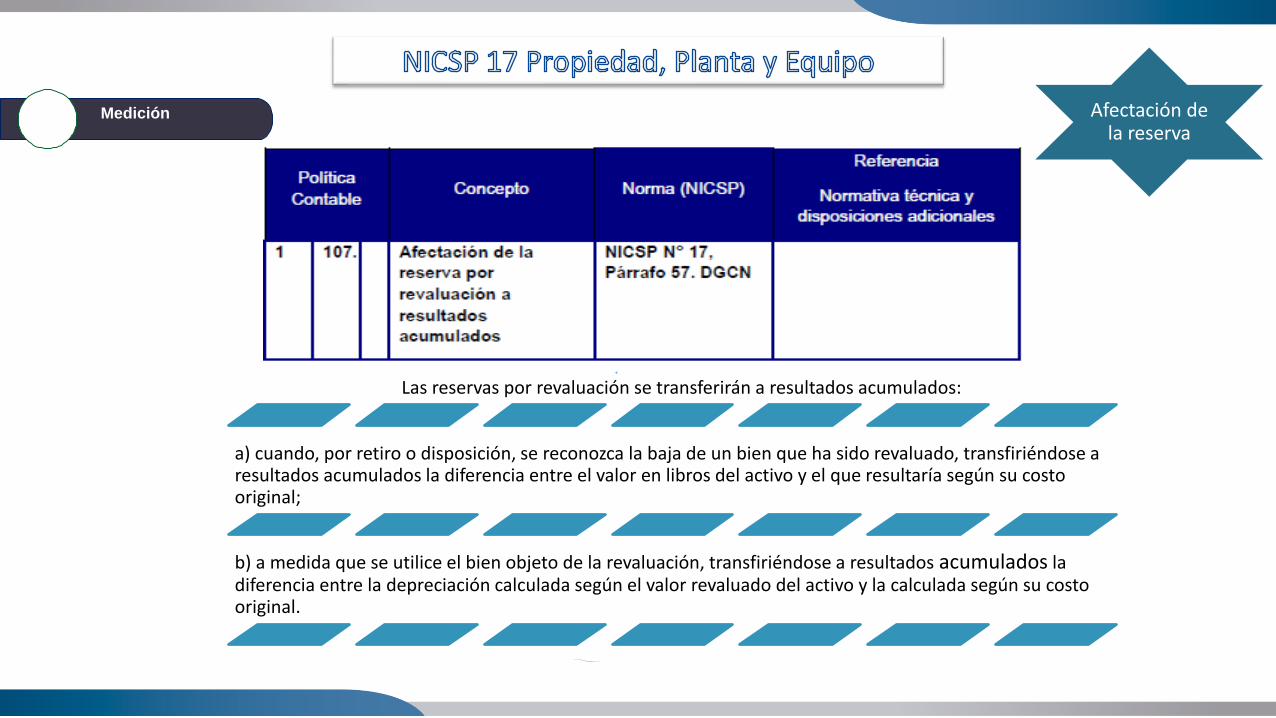

Medición Afectación de la reserva

Las reservas por revaluación se transferirán a resultados acumulados:

a) cuando, por retiro o disposición, se reconozca la baja de un bien que ha sido revaluado, transfiriéndose a resultados acumulados la diferencia entre el valor en libros del activo y el que resultaría según su costo original;

b) a medida que se utilice el bien objeto de la revaluación, transfiriéndose a resultados acumulados la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo original.

Modelo de Revaluación

Baja en Cuentas

El importe en libros de un elemento de Propiedades, Planta y Equipo se dará de baja cuando:

a) se disponga del bien; o b) no se espere obtener ningún beneficio futuro o potencial de servicio por su uso o disposición.

La disposición de un elemento de Propiedades, Planta y Equipo puede llevarse a cabo mediante:

a) venta; b) arrendamiento financiero; o c) donación.

Baja en cuentas

Medición Posterior

COSTO REVALUACION

Ana María Briceño SuarezLic. Contaduría Pública

Revelación

Los métodos de depreciación

utilizados.

Cambios en las estimaciones

contables.

Las vidas útiles o los porcentajes de

depreciación utilizados.

Las bases de medición utilizadas

para determinar el importe en libros

bruto.

Revelación

DGCN Política 1 109NICSP 17-Párrafos 87-93

La conciliación entre los valores en

libros al principio y al final del

período.

El importe en libros de los activos,

que se encuentran temporalmente

ociosos.

El importe bruto en libros y la

depreciación acumulada.

Revelación

Lo relacionado con activos

revaluados…

NICSP 17-Guía de implementación

Naturaleza e importe de los ajustes reconocidos en el

periodo que se informa,

Activos reconocidos y medidos con Politica que no es

congruente con los requerimientos NICSP

Indicar el como y cuando se va a cumplir con todos los

requerimientos NICSP

Activos que no hayan sido medidos, presentados o

revelados en el periodo sobre el que se informa anterior,

pero en este periodo si.

Proceso Realizadoa

b

c

d

e

Adopta por primera vez las

NICSP

Aprovechado las exenciones disposiciones transitorias de

NICSP 33.

Revelación

Hectáreas - ubicaciones. Los terrenos

están reflejados por su valor razonable

a 31 de diciembre de 20X1, tal y como

lo ha determinado un tasador

independiente de la Oficina de

Tasación Nacional.

Restricciones en la titularidad, por

ejemplo, Quinientas hectáreas de

terreno están calificadas como terrenos

de interés nacional y no pueden ser

vendidas sin que lo apruebe una ley.

El Ministerio ha firmado

cinco contratos para la

construcción de nuevos

edificios; el costo total de

dichos contratos asciende a

X colones.

Las construcciones abarcan

los edificios de oficinas y las

instalaciones industriales en

distintas ubicaciones.

La maquinaria se mide por

su costo menos la

depreciación.

La maquinaria tiene

distintos periodos de vida

útil: Tractores: 10 años.

Equipos de limpieza: 4 años

Grúas: 15 años.

La depreciación se calcula aplicando

un método lineal en función de la vida

útil del mobiliario y los útiles

correspondientes.

Todos los elementos de esta clase

tienen una vida útil de cinco años.

Los siguientes son extractos

de las Notas e ilustran la

información a revelar más

importante exigida por esta

Norma.

Terrenos

Construcciones Maquinaria

Mobiliario y útiles

Ejemplo Ilustrativo 1

El Ministerio X es una entidad

del S.P. que controla una

amplia variedad de P,P y E y

es el responsable de la

reposición y mantenimiento

de las propiedades.

Revelación

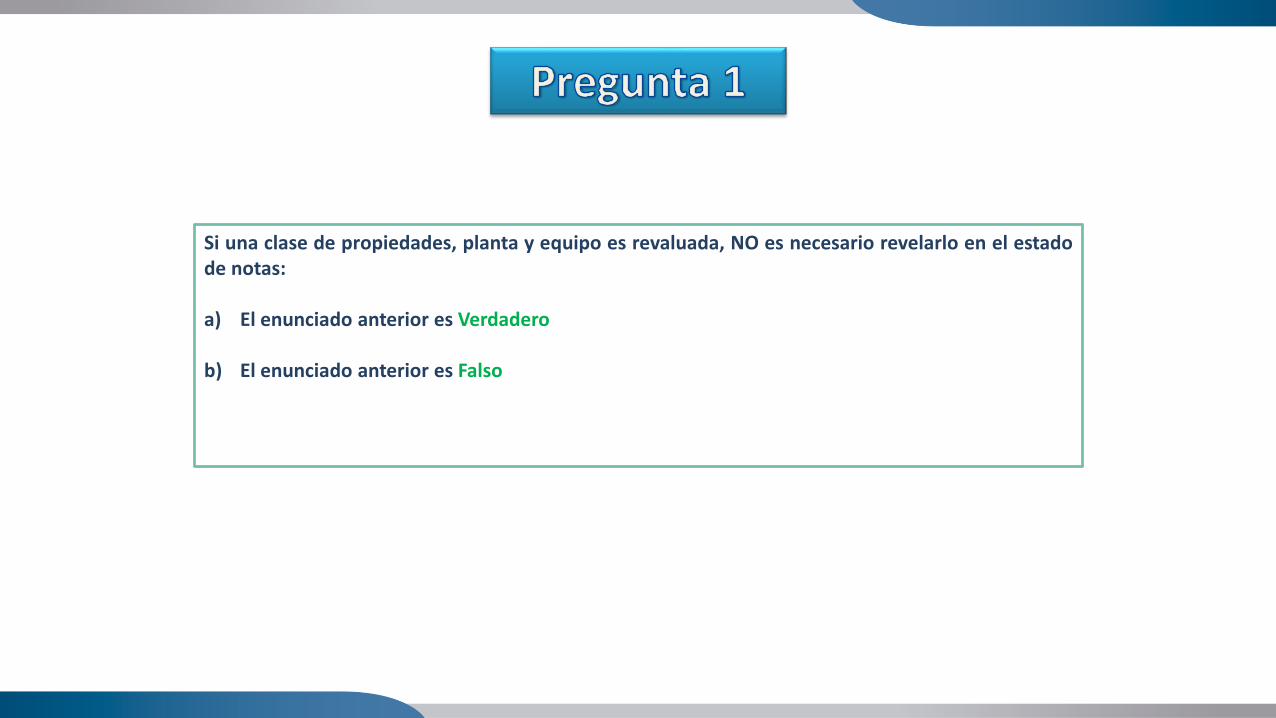

Si una clase de propiedades, planta y equipo es revaluada, NO es necesario revelarlo en el estadode notas:

a) El enunciado anterior es Verdadero

b) El enunciado anterior es Falso

Si una clase de propiedades, planta y equipo es revaluada, NO es necesario revelarlo en el estadode notas:

a) El enunciado anterior es Verdadero

b) El enunciado anterior es Falso

Ejercicios Prácticos

Ejercicios Prácticos

15- Una Institución Pública, construyó un edificio sobre unterreno adquirido por la suma de ₡12.000.000,00.

Asimismo, se adquirió un crédito, cuyos interesesascendieron a la suma de ₡250.000,00 mensuales por unperiodo de 9 meses que duró la construcción, El préstamofue de ₡75.000.000,00.Los costos relacionados con dicho proceso constructivo sonlos siguientes:

i. Materiales: ₡95.000.000,00ii. Planos y permisos: ₡25.000.000,00iii. Mano de obra: ₡35.000.000,00iv. Honorarios de arquitectos e

ingenieros: ₡12.500.000,00iv. Equipamiento del edificio (cubículos, sillas, lockers,

etc) ₡11.000.000,00

Efectué una tabla que resuma los costos de losactivos involucrados en los costos anteriores.Además, realice un asiento por cada activo quedetermine en la tabla anterior.

Descripción Edificio Terreno Equipo y Mobiliario

Ejercicios Prácticos

Descripción Edificio Terreno Equipo y MobiliarioAdquisición ₡ 12 000 000,00 Materiales ₡ 95 000 000,00 Planos y Permisos ₡ 25 000 000,00 Mano de Obra ₡ 35 000 000,00 Honorarios ₡ 12 500 000,00 Intereses ₡ 2 250 000,00 Equipamiento ₡ 11 000 000,00 Total ₡ 169 750 000,00 ₡ 12 000 000,00 ₡ 11 000 000,00

Descripción Debe Haber

Edificio ₡ 169 750 000,00 Terreno ₡ 12 000 000,00 Equipo y Mobiliario ₡ 11 000 000,00

Efectivo ₡ 192 750 000,00 Registro Adquisición de activos

Descripción Debe Haber Efectivo ₡ 75 000 000,00

Cuenta por Pagar ₡ 75 000 000,00

Registro del préstamo

Giselle Robles ArayaLic. Contaduría Pública

Ejercicios Prácticos

8- Revaluación de un activo sin depreciación:

Una Institución Pública adquirió un terreno el 01 dediciembre del 2010 por un monto de ₡5.000.000,00,el cual se pagó un 60% por medio de un préstamo yla diferencia en efectivo.

La Institución utiliza el método de revaluación parala medición posterior.Durante los siguientes 4 años, en la misma fecha, lesolicitó a un ingeniero que realizara un avaluó anual,los cuales dieron los siguientes resultados:

• 2011 ₡ 8.000.000,00• 2012 ₡ 12.000.000,00• 2013 ₡ 4.000.000,00• 2014 ₡ 7.000.000,00

Se solicita:

• Asientos para registrar la adquisición delterreno.• Registro del ajuste por revaluación delterreno.

El activo se vende el 1 de diciembre del 2014,considerar los siguientes escenarios:

1) Se vende por ₡8.000.000,00.2) Se vende por ₡6.000.000,00.

Se solicita:• Realizar los asientos de venta en ambosescenarios.

Ejercicios Prácticos

Registro Adquisición de un activo sin

depreciación.

Descripción Debe Haber

Terreno ₡ 5 000 000,00

Efectivo en caja en el país ₡ 2 000 000,00 40%

Deudas comerciales ₡ 3 000 000,00 60%

Registro Adquisición del Terreno 1/12/2010

Asientos para registrar la adquisición del terreno y Registro del ajuste por revaluación del terreno

Proceder a registrar la medición posterior 2012 y

2013

5 min

Año 2012 Medición Posterior

Valor de Mercado 12 000 000,00₡

Valor en Libros 8 000 000,00-₡

Aumento ( Disminución) 4 000 000,00₡

Descripción Debe Haber

Terreno 4 000 000,00₡

Superávit por Revaluación 4 000 000,00₡

Ajuste por revaluación del terreno. 1/12/2012

Diciembre 2012

Año 2011 Medición Posterior

Valor de Mercado 8 000 000,00₡

Valor en Libros 5 000 000,00-₡

Aumento ( Disminución) 3 000 000,00₡

Descripción Debe Haber

Terreno 3 000 000,00₡

Superávit por Revaluación 3 000 000,00₡

Ajuste por revaluación del terreno. 1/12/2011

Diciembre 2011

Ejercicios Prácticos

Año 2013 Medición Posterior

Valor de Mercado 4 000 000,00₡

Valor en Libros 12 000 000,00-₡

Aumento ( Disminución) 8 000 000,00-₡

Descripción Debe Haber

Superávit por Revaluación 7 000 000,00₡

Pérdida Revaluación de Terreno 1 000 000,00₡

Terreno 8 000 000,00₡

Ajuste por revaluación del terreno. Al 31 Diciembre 2013.

Diciembre 2013

Año 2014 Medición Posterior

Valor de Mercado 7 000 000,00₡

Valor en Libros 4 000 000,00-₡

Aumento ( Disminución) 3 000 000,00₡

Descripción Debe Haber

Terreno 3 000 000,00₡

Utilidades Retenidas 1 000 000,00₡

Superávit por Revaluación 2 000 000,00₡

Ajuste por revaluación del terreno. Al 31 Diciembre 2014.

Diciembre 2014

( Compra 12-2010) 5 000 000,00 8 000 000,00 ( Reval 12-2013)

( Reval 12-2011) 3 000 000,00

( Reval 12-2012) 4 000 000,00

( Reval 12-2014) 3 000 000,00

Saldo a Dic 2014 15 000 000,00₡ 8 000 000,00₡

7 000 000,00

Terreno

Ejercicios Prácticos

El activo se vende el 1 de diciembre del2014, considerar los siguientesescenarios:

1) Se vende por ₡8.000.000,00.2) Se vende por ₡6.000.000,00.

Se solicita:

• Realizar los asientos deventa en ambos escenarios.

Proceder a registrar el segundo escenario

5 min

Escenario 1

Diciembre 2014 Venta

Valor de Venta 8 000 000,00₡

Valor en libros 7 000 000,00-₡

Ganancia 1 000 000,00₡

Descripción Debe Haber

Efectivo 8 000 000,00₡

Superávit por Revaluación 2 000 000,00₡

Terreno 7 000 000,00₡

Ganancia en Venta de Terreno 1 000 000,00₡

Utilidades Retenidas 2 000 000,00₡

Registro Venta de Terreno en Diciembre 2014.

Diciembre 2014

Ejercicios Prácticos

Escenario 2

Diciembre 2014 Venta

Valor de Venta 6 000 000,00₡

Valor en libros 7 000 000,00-₡

Pérdida 1 000 000,00-₡

Descripción Debe Haber

Efectivo 6 000 000,00₡

Superávit por Revaluación 2 000 000,00₡

Pérdida en Venta de Terreno 1 000 000,00₡

Terreno 7 000 000,00₡

Utilidades Retenidas 2 000 000,00₡

Registro Venta de Terreno Diciembre 2014.

Diciembre 2014

Activos Conceptualización y Medición Técnica

NICSP Versión 2018

Jesús Araya Zúñiga

Ejercicios Prácticos

9- Revaluación de un activo con depreciación

Una Institución Pública ha adquirido un edificio el 01 dediciembre del 2010 por un monto de ₡5.000.000,00, elcual se pagó un 60% por medio de un préstamo y ladiferencia en efectivo.

Como la empresa utiliza el método de revaluación parala medición posterior, durante los siguientes 4 años, enla misma fecha, le solicitó a un ingeniero que realizaraun avaluó anual, los cuales dieron los siguientesresultados:

• 2011 ₡6.000.000,00• 2012 ₡12.000.000,00• 2013 ₡3.000.000,00• 2014 ₡9.000.000,00

La vida útil será de 10 años, no tiene valor residual y elmétodo para depreciarlo es línea recta.

Se solicita:• Asientos para registrar la adquisición deledificio.• Realizar los cálculos de depreciación.• Ajustes para registrar la depreciación.• Realizar los cálculos de revaluación• Ajustes para registrar la revaluación deledificio.

El activo se vende el 1 de diciembre del 2015,considerar los siguientes escenarios:

1) Se vende por ₡6.000.000,00.2) Se vende por ₡4.000.000,00.

Ejercicios Prácticos

Asientos pararegistrar laadquisición deledificio y cálculos dedepreciación.

Registro Adquisición de un activo con depreciación.

Descripción Debe Haber

Edificio 5 000 000,00₡

Efectivo en caja en el país 2 000 000,00₡ 40%

Deudas comerciales 3 000 000,00₡ 60%

Registro Adquisición del Edificio 1/12/2010

Descripción Debe Haber

Gasto por Depreciación Edificio 500 000,00₡

Depreciación Acumulada Edificio 500 000,00₡

Registro Depreciación del Edificio 1/12/2011

Valor en Libros 5 000 000,00₡

( - ) Valor Residual -₡

Valor Depreciable 5 000 000,00₡

( ÷ ) Vida Útil en años 10

Depreciación Anual 500 000,00₡

Calculo de

depreciación

Ejercicios Prácticos Cálculos de revaluación -2011

Descripción Debe Haber

Edificio 1 000 000,00₡

Superávit por Revaluación Edificio 900 000,00₡

Depreciación Acumulada Edificio 100 000,00₡

Ajuste por revaluación del Edificio. 1/12/2011

Mayorización

Final año 1

Año 2011 Medición Posterior

Valor de Mercado 6 000 000,00₡

Valor en Bruto en Libros 5 000 000,00-₡

Aumento 1 000 000,00₡

Aumento en Libros 1 000 000,00₡

( - ) Valor Residual -₡

Valor Depreciable 1 000 000,00₡

( ÷ ) Vida Útil en años 10

Variación depreciación anual 100 000,00₡

Diciembre 2011 Revaluación

Ajuste Depreciación 2011

Aumento de revaluación 1 000 000,00₡

Ajuste depreciación acumulada 100 000,00-₡

Superavit revaluación 900 000,00₡

Ajuste revaluación

Ejercicios Prácticos

Revaluación 2012

Valor de Mercado 12 000 000,00₡

Valor en Bruto en Libros 6 000 000,00₡

Aumento 6 000 000,00₡

Diciembre 2012 Revaluación

Cálculos de revaluación -2012

Final año 2

Año 2012 Medición Posterior

Nuevo Cálculo Gasto por Depreciación Edificio

Costo del activo 6 000 000,00₡

( - ) Depreciación Acumulada 600 000,00₡

Valor Depreciable 5 400 000,00₡

( ÷ ) Vida Útil en años 9

Nueva depreciación Anual 600 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 600 000,00₡

Depreciación Acumulada Edificio 600 000,00₡

Registro Depreciación del Edificio 30/11/2012

Costo del Activo 6 000 000,00₡

Depreciación Acumulada 1 200 000,00₡

Valor en libros después ajuste 4 800 000,00₡

Depreciación 2012

Nuevo Valor en Libros

Ejercicios Prácticos

Aumento Revaluación 6 000 000,00₡

Depreciación Acumulada 1 200 000,00₡

Superávit por Revaluación Edificio 4 800 000,00₡

Ajuste por Revaluación

Descripción Debe Haber

Edificio 6 000 000,00₡

Superávit por Revaluación Edificio 4 800 000,00₡

Depreciación acumulada edificio 1 200 000,00₡

Ajuste por revaluación del Edificio. 1/12/2012

Proceder a registrar los años 2013 y 2014

5 min

Cálculos de revaluación -2012

Ejercicios Prácticos

Cálculos de revaluación -2013

Final año 3

Calculo nueva depreciación anual

Costo del activo 12 000 000,00₡

( - ) Depreciación Acumulada 2 400 000,00₡

Valor Depreciable 9 600 000,00₡

( ÷ ) Vida Útil en años 8

Nueva depreciación Anual 1 200 000,00₡

Ajuste del Gasto por Depreciación Edificio

Descripción Debe Haber

Gasto por Depreciación Edificio 1 200 000,00₡

Depreciación Acumulada Edificio 1 200 000,00₡

Registro Depreciación del Edificio 30/11/2013

Costo del Activo 12 000 000,00₡

Depreciación Acumulada Ajustada 3 600 000,00₡

Valor en libros despúes ajuste 8 400 000,00₡

Depreciación noviembre 2013

Nuevo Valor en Libros

Revaluación Año 2013

Valor de Mercado 3 000 000,00₡

Valor en Libros 12 000 000,00-₡

Disminución 9 000 000,00-₡

Diciembre 2013

Ejercicios Prácticos

Cálculos de revaluación -2013

Disminución Revaluación 9 000 000,00-₡

Depreciación Acumulada 2 700 000,00₡

Superávit revaluado 5 700 000,00₡

Pérdida por revaluación 600 000,00-₡

Descripción Debe Haber

Superávit por Revaluación Edificio 5 700 000,00₡

Depreciación acumulada edificio 2 700 000,00₡

Pérdida por Revaluación de Edificio 600 000,00₡

Edificio 9 000 000,00₡

Ajuste por pérdida en revaluación del Edificio. 1/12/2013

Ajuste por Revaluación

Ejercicios Prácticos

Final año 4

Calculo nueva depreciación anual

Costo del activo 3 000 000,00₡

( - ) Depreciación Acumulada 900 000,00-₡

Valor Depreciable 2 100 000,00₡

( ÷ ) Vida Util en años 7

Nueva depreciación Anual 300 000,00₡

Ajuste del Gasto por Depreciación Edificio

Descripción Debe Haber

Gasto por Depreciación Edificio 300 000,00₡

Depreciación Acumulada Edificio 300 000,00₡

Registro Depreciación del Edificio 30/11/2014

Costo del Activo 3 000 000,00₡

Depreciación Acumulada Ajustada 1 200 000,00-₡

Valor en libros despúes ajuste 1 800 000,00₡

Depreciación noviembre 2014

Nuevo Valor en Libros

Revaluación Año 2014

Valor de Mercado 9 000 000,00₡

Valor en Libros 3 000 000,00-₡

Aumento 6 000 000,00₡

Diciembre 2014

Cálculos de revaluación -2014

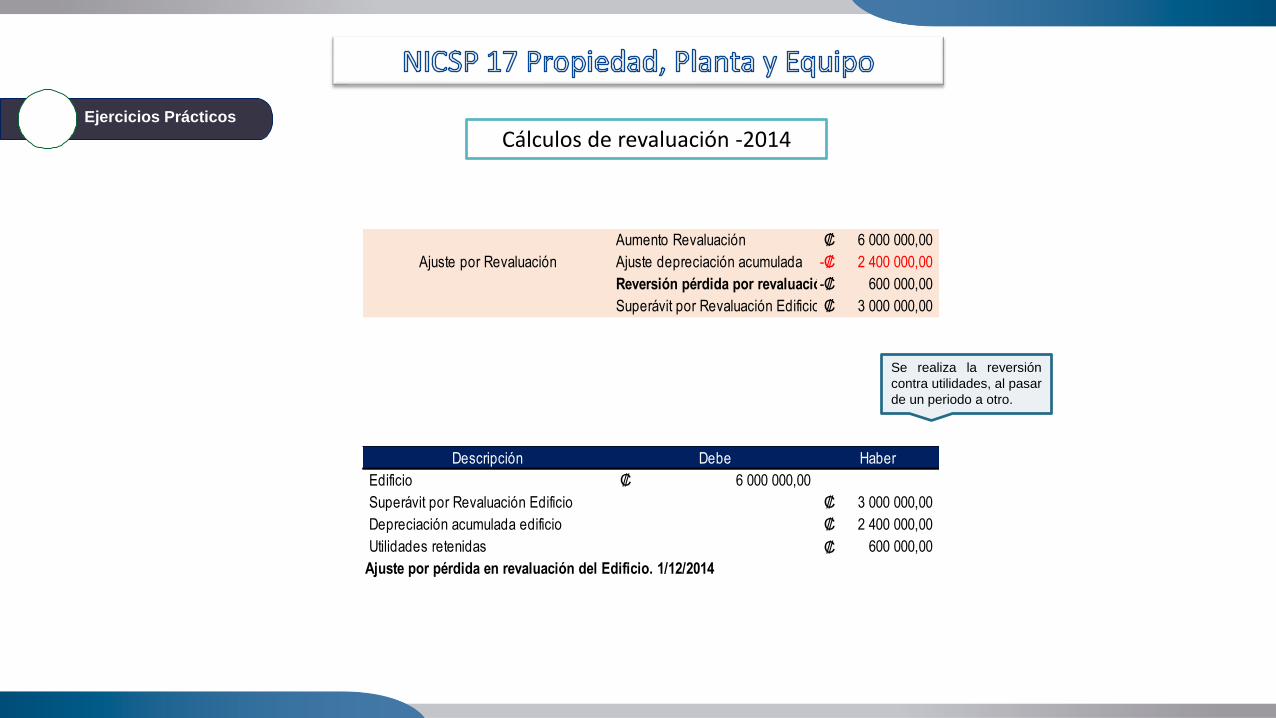

Ejercicios Prácticos

Aumento Revaluación 6 000 000,00₡

Ajuste depreciación acumulada 2 400 000,00-₡

Reversión pérdida por revaluación 600 000,00-₡

Superávit por Revaluación Edificio 3 000 000,00₡

Descripción Debe Haber

Edificio 6 000 000,00₡

Superávit por Revaluación Edificio 3 000 000,00₡

Depreciación acumulada edificio 2 400 000,00₡

Utilidades retenidas 600 000,00₡

Ajuste por pérdida en revaluación del Edificio. 1/12/2014

Ajuste por Revaluación

Se realiza la reversión

contra utilidades, al pasar

de un periodo a otro.

Cálculos de revaluación -2014

Aumento Revaluación 6 000 000,00₡

Ajuste depreciación acumulada 2 400 000,00-₡

Reversión pérdida por revaluación 600 000,00-₡

Superávit por Revaluación Edificio 3 000 000,00₡

Descripción Debe Haber

Edificio 6 000 000,00₡

Superávit por Revaluación Edificio 3 000 000,00₡

Depreciación acumulada edificio 2 400 000,00₡

Utilidades retenidas 600 000,00₡

Ajuste por pérdida en revaluación del Edificio. 1/12/2014

Ajuste por Revaluación

Ejercicios Prácticos

Final año 5

Calculo nueva depreciación anual

Costo del activo 9 000 000,00₡

( - ) Depreciación Acumulada 3 600 000,00-₡

Valor Depreciable 5 400 000,00₡

( ÷ ) Vida Útil en años 6

Nueva depreciación Anual 900 000,00₡

Ajuste del Gasto por Depreciación Edificio

Descripción Debe Haber

Gasto por Depreciación Edificio 900 000,00₡

Depreciación Acumulada Edificio 900 000,00₡

Registro Depreciación del Edificio 30/11/2015

Costo del Activo 9 000 000,00₡

Depreciación Acumulada Ajustada 4 500 000,00-₡

Valor en libros después ajuste 4 500 000,00₡

Depreciación noviembre 2015

Nuevo Valor en Libros

Mayorización

Ejercicios Prácticos

El activo se vende el 1 dediciembre del 2015, considerarlos siguientes escenarios:

1) Se vende por₡6.000.000,00.2) Se vende por ₡4.000.000,00.

Escenario 1

Diciembre 2015 Venta

Valor de Mercado 6 000 000,00₡

Valor en libros 4 500 000,00-₡

Ganancia 1 500 000,00₡

Descripción Debe Haber

Efectivo 6 000 000,00₡

Superávit por Revaluación Edificio 3 000 000,00₡

Depreciación Acumulada 4 500 000,00₡

Edificio 9 000 000,00₡

Ganancia en Venta de Edificio 1 500 000,00₡

Utilidades Retenidas 3 000 000,00₡

Registro Venta de Edificio en Diciembre 2015.

Diciembre 2015

Venta del Edificio

en ¢ 6.000.000.00

Proceder a registrar el escenario 2

5 min

Ejercicios Prácticos

Escenario 2

Diciembre 2015 Venta

Valor de Mercado 4 000 000,00₡

Valor en libros 4 500 000,00-₡

Perdida 500 000,00-₡

Descripción Debe Haber

Efectivo 4 000 000,00₡

Superávit por Revaluación Edificio 3 000 000,00₡

Pérdida en Venta de Edificio 500 000,00₡

Depreciación acumulada edificio 4 500 000,00₡

Edificio 9 000 000,00₡

Utilidades Retenidas 3 000 000,00₡

Registro Venta de Edificio Diciembre 2015.

Diciembre 2015

Ejercicios Prácticos

10- Eliminación de la depreciación acumulada

Una Institución Pública ha adquirido un edificio el 01 dediciembre del 2010 por un monto de ₡5.000.000,00, elcual se pagó un 60% por medio de un préstamo y ladiferencia en efectivo. Como la empresa utiliza elmétodo de revaluación para la medición posterior,durante los siguientes 4 años, en la misma fecha, lesolicitó a un ingeniero que realizara un avaluó anual, loscuales dieron los siguientes resultados:• 2011 ₡6.300.000,00• 2012 ₡12.000.000,00• 2013 ₡2.100.000,00• 2014 ₡9.000.000,00La empresa estima que la vida útil será de 10 años, notiene valor residual y el método para depreciarlo eslínea recta.

Se solicita:

• Asientos para registrar la adquisición deledificio.• Realizar los cálculos de depreciación.• Ajustes para registrar la depreciación.• Realizar los cálculos de revaluación• Ajustes para registrar la revaluación deledificio.

El activo se vende el 1 de diciembre del 2015,considerar los siguientes escenarios:

1) Se vende por ₡8.000.000,00.2) Se vende por ₡4.000.000,00

Ejercicios Prácticos

Descripción Debe Haber

Edificio 5 000 000,00₡

Efectivo en caja en el país 2 000 000,00₡ 40%

Deudas comerciales 3 000 000,00₡ 60%

Registro Adquisición del Edificio 1/12/2010

Valor en Libros 5 000 000,00₡

( - ) Valor Residual -₡

Valor Depreciable 5 000 000,00₡

( ÷ ) Vida Útil en años 10

Depreciación Anual 500 000,00₡

Depreciación noviembre 2011

Registro Adquisición de un activo con depreciación con eliminación de la depreciación acumulada

Final año 1

Descripción Debe Haber

Gasto Depreciación Edificio 500 000,00₡

Depreciación Acumulada Edificio 500 000,00₡

Registro Depreciación del Edificio 30/11/2011

Valor en Libros 5 000 000,00₡

( - ) Valor Residual -₡

Valor Depreciable 5 000 000,00₡

( ÷ ) Vida Útil en años 10

Depreciación Anual 500 000,00₡

Cálculo de la

Depreciación

Ejercicios Prácticos

Año 2011 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 500 000,00₡

Edificio 500 000,00₡

Registro cancelación depreciación del Edificio 1/12/2011

Año 2011 Revaluación

Valor de Mercado 6 300 000,00₡

Valor en Bruto en Libros 4 500 000,00-₡

Aumento 1 800 000,00₡

Descripción Debe Haber

Edificio 1 800 000,00₡

Superávit por Revaluación Edificio 1 800 000,00₡

Ajuste por revaluación del Edificio. 1/12/2011

Diciembre 2011 Revaluación

Año 2011 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 500 000,00₡

Edificio 500 000,00₡

Registro cancelación depreciación del Edificio 1/12/2011

Año 2011 Revaluación

Valor de Mercado 6 300 000,00₡

Valor en Bruto en Libros 4 500 000,00-₡

Aumento 1 800 000,00₡

Descripción Debe Haber

Edificio 1 800 000,00₡

Superávit por Revaluación Edificio 1 800 000,00₡

Ajuste por revaluación del Edificio. 1/12/2011

Diciembre 2011 Revaluación

Mayorización

Gasto Depreciación Edificio

(Compra 01-12-2010) 5 000 000,00 (Dep 30-11-2011) 500 000,00

500 000,00 (Dep 01-12-2011)

Saldo 01-12-2011 4 500 000,00

(Reval 01-12-2011) 1 800 000,00

Saldo al 1-12-2011 6 300 000,00

Depreciación Acumulada Edificio Superavit por Revaluación

500 000,00 (Dep 30-11-2011) 1 800 000,00 (Reval 01-12-2011)

(Dep 01-12-2011) 500 000,00 (Dep 01-12-2011)

0,00 Saldo al 1-12-2011

Edificio

Mayorización

Gasto Depreciación Edificio

(Compra 01-12-2010) 5 000 000,00 (Dep 30-11-2011) 500 000,00

500 000,00 (Dep 01-12-2011)

Saldo 01-12-2011 4 500 000,00

(Reval 01-12-2011) 1 800 000,00

Saldo al 1-12-2011 6 300 000,00

Depreciación Acumulada Edificio Superavit por Revaluación

500 000,00 (Dep 30-11-2011) 1 800 000,00 (Reval 01-12-2011)

(Dep 01-12-2011) 500 000,00 (Dep 01-12-2011)

0,00 Saldo al 1-12-2011

Edificio

Ejercicios Prácticos

Final año 2

Año 2012

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 6 300 000,00₡

( ÷ ) Vida Útil en años 9

Nueva depreciación Anual 700 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 700 000,00₡

Depreciación Acumulada Edificio 700 000,00₡

Registro Depreciación del Edificio 30/11/2012

Costo del Activo 6 300 000,00₡

Depreciación Acumulada 700 000,00-₡

Valor en libros después ajuste 5 600 000,00₡

Depreciación noviembre 2012

Nuevo Valor en Libros

Año 2012 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 700 000,00₡

Edificio 700 000,00₡

Registro cancelación depreciación del Edificio 1/12/2012

Valor de Mercado 12 000 000,00₡

Valor en Bruto en Libros 5 600 000,00-₡

Aumento 6 400 000,00₡

Descripción Debe Haber

Edificio 6 400 000,00₡

Superávit por Revaluación Edificio 6 400 000,00₡

Ajuste por revaluación del Edificio. 1/12/2012

Diciembre 2012 Revaluación

Ejercicios Prácticos

Proceder a registrar los años 2013 y 2014

5 min

Mayorización

Gasto Depreciación Edificio

(Compra 01-12-2010) 5 000 000,00 (Dep 30-11-2011) 500 000,00

500 000,00 (Dep 01-12-2011) (Dep 30-11-2012) 700 000,00

Saldo 01-12-2011 4 500 000,00

(Reval 01-12-2011) 1 800 000,00

Saldo al 1-12-2011 6 300 000,00

700 000,00 (Dep 01-12-2012)

Saldo al 1-12-2012 5 600 000,00

(Reval 01-12-2012) 6 400 000,00

Saldo al 1-12-2012 12 000 000,00

Depreciación Acumulada Edificio Superavit por Revaluación

500 000,00 (Dep 30-11-2011) 1 800 000,00 (Reval 01-12-2011)

(Dep 01-12-2011) 500 000,00 (Dep 01-12-2011) 6 400 000,00 (Reval 01-12-2012)

0,00 Saldo al 1-12-2011 8 200 000,00 Saldo al 1-12-2012

700 000,00 (Ajs 30-11-2012)

(Dep 01-12-2012) 700 000,00

0,00 Saldo al 1-12-2012

Edificio

Ejercicios Prácticos

Final año 3

Año 2013

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 12 000 000,00₡

( ÷ ) Vida Útil en años 8

Nueva depreciación Anual 1 500 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 1 500 000,00₡

Depreciación Acumulada Edificio 1 500 000,00₡

Registro Depreciación del Edificio 30/11/2013

Costo del Activo 12 000 000,00₡

Depreciación Acumulada 1 500 000,00-₡

Valor en libros después ajuste 10 500 000,00₡

Depreciación noviembre 2013

Nuevo Valor en Libros

Año 2013 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 1 500 000,00₡

Edificio 1 500 000,00₡

Registro cancelación depreciación del Edificio 1/12/2013

Valor de Mercado 2 100 000,00₡

Valor en Bruto en Libros 10 500 000,00-₡

Disminución 8 400 000,00-₡

Ajuste Revaluación 8 200 000,00₡

Disminución Revaluación 8 400 000,00-₡

Pérdida Revaluación 200 000,00-₡

Descripción Debe Haber

Superávit por Revaluación Edificio 8 200 000,00₡

Pérdida por revaluación Edificio 200 000,00₡

Edificio 8 400 000,00₡

Ajuste por revaluación del Edificio. 1/12/2013

Diciembre 2013 Revaluación

Diciembre 2013 Ajuste Revaluación

Final año 3

Año 2013

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 12 000 000,00₡

( ÷ ) Vida Útil en años 8

Nueva depreciación Anual 1 500 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 1 500 000,00₡

Depreciación Acumulada Edificio 1 500 000,00₡

Registro Depreciación del Edificio 30/11/2013

Costo del Activo 12 000 000,00₡

Depreciación Acumulada 1 500 000,00-₡

Valor en libros después ajuste 10 500 000,00₡

Depreciación noviembre 2013

Nuevo Valor en Libros

Final año 3

Año 2013

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 12 000 000,00₡

( ÷ ) Vida Útil en años 8

Nueva depreciación Anual 1 500 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 1 500 000,00₡

Depreciación Acumulada Edificio 1 500 000,00₡

Registro Depreciación del Edificio 30/11/2013

Costo del Activo 12 000 000,00₡

Depreciación Acumulada 1 500 000,00-₡

Valor en libros después ajuste 10 500 000,00₡

Depreciación noviembre 2013

Nuevo Valor en Libros

Año 2013 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 1 500 000,00₡

Edificio 1 500 000,00₡

Registro cancelación depreciación del Edificio 1/12/2013

Valor de Mercado 2 100 000,00₡

Valor en Bruto en Libros 10 500 000,00-₡

Disminución 8 400 000,00-₡

Ajuste Revaluación 8 200 000,00₡

Disminución Revaluación 8 400 000,00-₡

Pérdida Revaluación 200 000,00-₡

Descripción Debe Haber

Superávit por Revaluación Edificio 8 200 000,00₡

Pérdida por revaluación Edificio 200 000,00₡

Edificio 8 400 000,00₡

Ajuste por revaluación del Edificio. 1/12/2013

Diciembre 2013 Revaluación

Diciembre 2013 Ajuste Revaluación

Año 2013 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 1 500 000,00₡

Edificio 1 500 000,00₡

Registro cancelación depreciación del Edificio 1/12/2013

Valor de Mercado 2 100 000,00₡

Valor en Bruto en Libros 10 500 000,00-₡

Disminución 8 400 000,00-₡

Ajuste Revaluación 8 200 000,00₡

Disminución Revaluación 8 400 000,00-₡

Pérdida Revaluación 200 000,00-₡

Descripción Debe Haber

Superávit por Revaluación Edificio 8 200 000,00₡

Pérdida por revaluación Edificio 200 000,00₡

Edificio 8 400 000,00₡

Ajuste por revaluación del Edificio. 1/12/2013

Diciembre 2013 Revaluación

Diciembre 2013 Ajuste Revaluación

Ejercicios Prácticos

Ejercicios Prácticos

Final año 4

Año 2014

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 2 100 000,00₡

( ÷ ) Vida Útil en años 7

Nueva depreciación Anual 300 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 300 000,00₡

Depreciación Acumulada Edificio 300 000,00₡

Registro Depreciación del Edificio 30/11/2014

Costo del Activo 2 100 000,00₡

Depreciación Acumulada 300 000,00-₡

Valor en libros después ajuste 1 800 000,00₡

Depreciación noviembre 2014

Nuevo Valor en Libros

Año 2014 Revaluación

Descripción Debe Haber

Depreciación Acumulada Edificio 300 000,00₡

Edificio 300 000,00₡

Registro cancelación depreciación del Edificio 1/12/2014

Valor de Mercado 9 000 000,00₡

Valor en Bruto en Libros 1 800 000,00-₡

Aumento 7 200 000,00₡

Aumento Revaluación 7 200 000,00₡

Reversión pérdida revaluación 200 000,00-₡

Superávit Revaluación 7 000 000,00₡

Descripción Debe Haber

Edificio 7 200 000,00₡

Superávit por Revaluación Edificio 7 000 000,00₡

Utilidades retenidas 200 000,00₡

Ajuste por revaluación del Edificio. 1/12/2014

Diciembre 2014 Revaluación

Diciembre 2014 Ajuste Revaluación

Se realiza la reversión

contra utilidades

retenidas , al pasar de

un periodo a otro.

Ejercicios Prácticos

Final año 5

Año 2015

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 9 000 000,00₡

( ÷ ) Vida Útil en años 6

Nueva depreciación Anual 1 500 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 1 500 000,00₡

Depreciación Acumulada Edificio 1 500 000,00₡

Registro Depreciación del Edificio 30/11/2015

Depreciación noviembre 2015

Costo del Activo 9 000 000,00₡

Depreciación Acumulada 1 500 000,00-₡

Valor en libros después ajuste 7 500 000,00₡

Final año 5

Año 2015

Nuevo Cálculo Gasto por Depreciación Edificio

Valor en Libros recalculado 9 000 000,00₡

( ÷ ) Vida Útil en años 6

Nueva depreciación Anual 1 500 000,00₡

Descripción Debe Haber

Gasto por Depreciación Edificio 1 500 000,00₡

Depreciación Acumulada Edificio 1 500 000,00₡

Registro Depreciación del Edificio 30/11/2015

Depreciación noviembre 2015

Ejercicios Prácticos

Ejercicios Prácticos

Escenario 1 Venta del activo en ¢ 8.000.000.00

Diciembre 2015 Venta

Valor de Mercado 8 000 000,00₡

Valor en libros 7 500 000,00-₡

Ganancia 500 000,00₡

Descripción Debe Haber

Efectivo 8 000 000,00₡

Superávit por Revaluación Edificio 7 000 000,00₡

Depreciación Acumulada 1 500 000,00₡

Edificio 9 000 000,00₡

Ganancia en Venta de Edificio 500 000,00₡

Utilidades Retenidas 7 000 000,00₡

Registro Venta de Edificio en Diciembre 2015.

Diciembre 2015

Al vender el activo relacionado con el

superávit, se debe limpiar esa cuenta contra

utilidades retenidas y determinar la ganancia

o pérdida.

El activo se vende el 1 dediciembre del 2015, considerarlos siguientes escenarios:

1) Se vende por₡8.000.000,00.2) Se vende por₡4.000.000,00

Ejercicios Prácticos

Escenario 2 Venta del activo en ¢ 4.000.000.00

Diciembre 2015 Venta

Diciembre 2015

Valor de Mercado ₡ 4 000 000,00

Valor en libros -₡ 7 500 000,00

Perdida -₡ 3 500 000,00

Descripción Debe Haber

Efectivo ₡ 4 000 000,00

Superávit por Revaluación Edificio ₡ 7 000 000,00

Pérdida en Venta de Edificio ₡ 3 500 000,00

Depreciación acumulada edificio ₡ 1 500 000,00

Edificio ₡ 9 000 000,00

Utilidades Retenidas ₡ 7 000 000,00

Registro Venta de Edificio Diciembre 2015.

Al vender el activo relacionado con el

superávit, se debe limpiar esa cuenta contra

utilidades retenidas y determinar la ganancia

o pérdida.

Unidad de Asesoría y Estudios Especiales

Estrategia sobre el desarrollo de una contabilidad de un Ente Contable.

NICSP -NIIF

Profesión Contabilidad-Finanzas

Colegio Profesional

Políticas Generales de Contabilidad

Políticas Particulares

Plan de Cuentas Contables

Flujo Transaccional Contable

Manual de Procedimientos Contable

Balanza de Comprobación

Estados Financieros (NICSP1)

Asientos ContablesEcuación Contable

Libros Contables

DEVENGO

SISTEMA DE INFORMACION

Consultas

Gracias por su atención

Tiempo de Consultas