grundzüge der geldtheorie und geldpolitik - uni-kassel.de · indifferenzkurven waagerecht,...

TRANSCRIPT

Geldtheorie und Geldpolitik

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Grundzüge der Geldtheorie und Geldpolitik

Sommersemester 2013

2. Theorie der Geldnachfrage

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 2

2. Theorie der Geldnachfrage

Mishkin Chap. 21

Jarchow, H.-J. (2010): Grundriss der Geldtheorie, 12. Aufl., Lucius & Lucius, S.

20-61.

2.1 Reale und nominale Größen

Die wichtigste Unterscheidung in der monetären Makroökonomik ist die

zwischen realen und nominalen Größen. Nominale Größen werden in Geldeinheiten

gemessen. Reale Größen werden in Gütereinheiten gemessen.

Die Summe der zu Marktpreisen bewerteten Güter und Dienstleistungen

ist das nominale Bruttoinlandsprodukt (BIP) Y. Das reale BIP y ist dann

𝑦 =𝑌

𝑃

mit P als Preisniveau (BIP Deflator).

Für die reale Geldmenge m (real balances) gilt analog:

𝑚 =𝑀

𝑃

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

2.2 Zum Umgang mit Inflationsraten

Die Veränderungsrate des Preisniveaus zwischen t und t-1 ist die Inflationsrate :

in diskreter Form:

in stetiger Form:

Approximativ ist die erste Differenz der natürlichen Logarithmen:

3

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Wann gilt diese Approximation? Wir nehmen an, dass für

relativ kleine Werte von x:

Rechenregeln für logarithmierte Größen:

- Wenn , dann ist die Wachstumsrate

- Wenn , dann ist die Wachstumsrate

- Wenn , dann ist die Wachstumsrate

4

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 5

2.3 Unterscheidung zwischen Realzins und Nominalzins: die Fisher-Gleichung

Anlageentscheidung eines Investors (Sparers):

Ziel ist Maximierung des Endvermögens (Risikoneutralität)

Anfangsvermögen kann zum Nominalzins i angelegt werden

oder Umwandlung in Kapitalgüter, diese werden produktiv eingesetzt, Ertrag wird

am Ende der Periode verkauft

(1)

A = Anfangsvermögen (nominal); Preisniveau in Periode t

= für Periode erwartetes Preisniveau

i = Nominalzins; r = Realzins

)(

1)1()1( rwartete

t

t

PrP

AiA

tP

e

tP 1 1t

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 6

lhs: Endvermögen bei Anlage im finanziellen Sektor

rhs: erwartetes Endvermögen bei Anlage in Form einer realen Investition

risikoneutraler Investor ist indifferent zwischen den Anlagealternativen, wenn

erwartete Rendite übereinstimmt (risikoaverser Investor verlangt zusätzlich eine

Prämie bei realer Investition)

Umformen von (1):

mit der erwarteten Inflationsrate

exakte Form der Fisher-Gleichung:

(2) bzw.

)1)(1(1)1(11)1()1(1 111 e

t

t

e

t

t

e

t

t

e

t rP

PPr

P

Pr

P

Pri

t

t

e

te

P

PP 1

)1)(1(1 eri e

ir

1

11

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 7

Ausmultiplizieren:

Für „kleine“ r und gilt die Approximation:

(3) Nominalzins = Realzins plus erwartete Inflationsrate

bzw.

(4) Realzins = Nominalzins minus erwartete Inflationsrate

und noch eine Unterscheidung:

ex ante-Realzins:

ex post-Realzins:

ex ante und ex post-Realzins stimmen nur überein im Fall !

ee rri 11

e

eri

eir

eir

ir

e

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 8

Realzins beeinflusst Sparentscheidung der Haushalte und Investitionsentscheidung der

Unternehmen,

entsprechend ist Zentralbank am Realzins interessiert, Instrument ist aber „nur“

der Nominalzins

Inflationserwartungen müssen abgeschätzt werden

Instrumente zur Abschätzung von : Prognosemodelle, inflationsindexierte

WP

e

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

2.4 Motive der Geldhaltung nach Keynes

Geld wird gehalten aufgrund seiner Eigenschaften als Tauschmittel, Recheneinheit,

Wertaufbewahrungsmittel

Keynes (1936) beschäftigt sich intensiv mit Geldnachfrage, um dem Say’sche

Theorem (vereinfacht: Güterangebot schafft sich Güternachfrage) zu begegnen.

Keynes sah Geldnachfrage als „Leakage“, so dass Güternachfrage kleiner

Güterangebot sein kann.

Keynes unterscheidet drei Motive:

Transaktionsmotiv

Vorsichtsmotiv

Spekulationsmotiv

9

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 10

2.5 Das Transaktionsmotiv (Baumol/Tobin 1952)

Annahmen:

Haushalt erhält zu Beginn einer Periode den Betrag P∙y (z.B. Gehaltszahlung)

y=Realeinkommen

Betrag soll Ende der Periode voll verausgabt sein (keine Ersparnisse)

Ausgaben fallen kontinuierlich an

zwei Anlageformen: verzinsliche Wertpapiere und unverzinsliches Geld

Kosten pro Umwandlung von Wertpapieren in Geld betragen c

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 11

Zwei Extrem-Szenarien:

1. HH hebt gesamten Betrag Py am ersten Tag der Periode ab und wandelt ihn in

Geld um

entgangene Zinsen maximal, Umwandlungskosten minimal

2. HH wandelt nur dann Wertpapiere in Geld um, wenn Ausgaben anfallen

Umwandlungskosten maximal, entgangene Zinsen minimal

Beide Extremfälle i.d.R. suboptimal, da nicht kostenminimal.

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 12

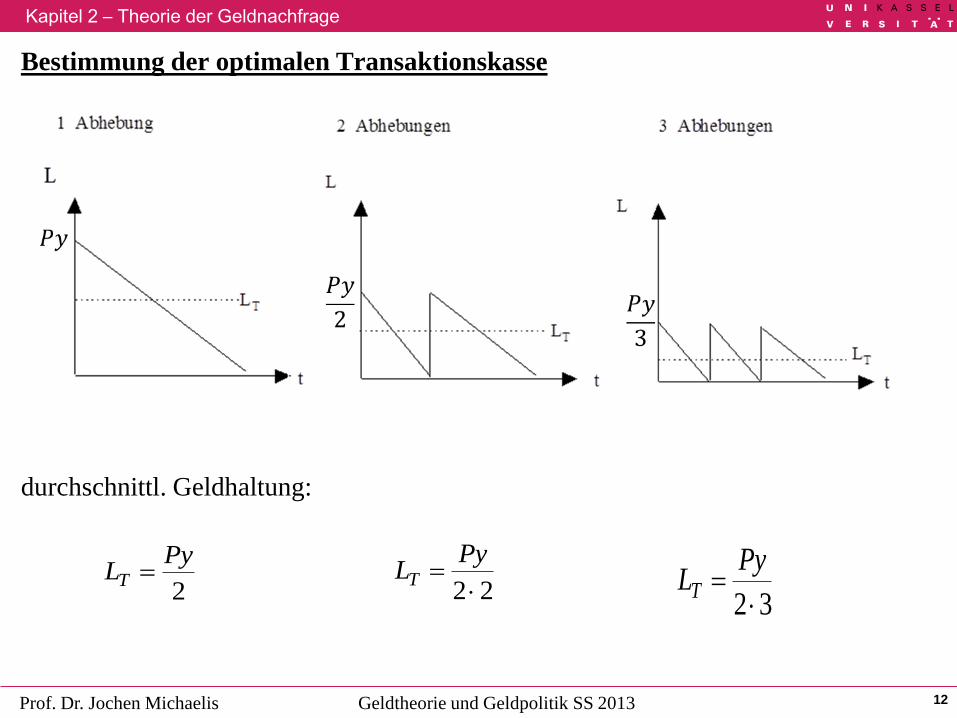

Bestimmung der optimalen Transaktionskasse

durchschnittl. Geldhaltung:

2

PyLT

22

PyLT

32

PyLT

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 13

allgemein: mit n = Zahl der Abhebungen/Umwandlungen

nach n umgeformt:

kostenminimale 𝑳𝑻:

Opportunitätskosten (= entgangene Zinsen)

Umwandlungskosten

Gesamtkosten

n

PyLT

2

TL

Pyn

2

TiLOK

cnUK

TTT

L

PyciLcniLUKOKGK

2

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 14

Bedingung erster Ordnung für ein GK-Minimum:

optimale Transaktionskasse à la Baumol und Tobin:

(5) 𝐿𝑇∗ =

𝑐𝑃𝑦

2𝑖

Weiterentwicklung:

c umfasst in erster Linie Zeitkosten und die steigen mit dem Einkommen.

Modifizierte Umwandlungskosten: 𝑐 = 𝑐0𝑃𝑦

(6) 𝐿𝑇 = 𝑃𝑦𝑐0

2𝑖

02 2

TT L

Pyci

dL

dGK

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

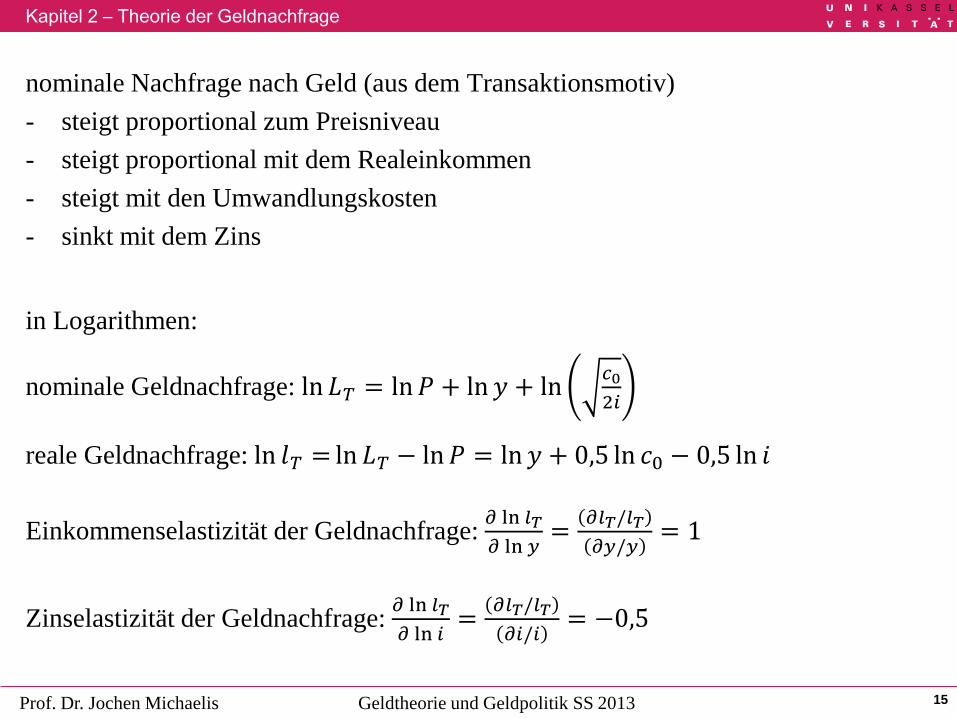

nominale Nachfrage nach Geld (aus dem Transaktionsmotiv)

- steigt proportional zum Preisniveau

- steigt proportional mit dem Realeinkommen

- steigt mit den Umwandlungskosten

- sinkt mit dem Zins

in Logarithmen:

nominale Geldnachfrage: ln 𝐿𝑇 = ln𝑃 + ln𝑦 + ln𝑐0

2𝑖

reale Geldnachfrage: ln 𝑙𝑇 = ln 𝐿𝑇 − ln𝑃 = ln𝑦 + 0,5 ln 𝑐0 − 0,5 ln 𝑖

Einkommenselastizität der Geldnachfrage: 𝜕 ln 𝑙𝑇

𝜕 ln 𝑦=

𝜕𝑙𝑇/𝑙𝑇

𝜕𝑦/𝑦= 1

Zinselastizität der Geldnachfrage: 𝜕 ln 𝑙𝑇

𝜕 ln 𝑖=

𝜕𝑙𝑇/𝑙𝑇

𝜕𝑖/𝑖= −0,5

15

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

2.6 Die Geldnachfragefunktion in der Empirie

Die Geldnachfragefunktion in ihrer allgemeinen Form ist

𝑙𝑛𝐿 − 𝑙𝑛𝑃 = 𝛽0 + 𝛽1𝑙𝑛𝑦 + 𝛽2𝑙𝑛𝑖

Uns interessieren vor allem die Koeffizienten 𝛽1 und 𝛽2

Typischerweise schätzt man aber die Funktion

ln(𝑙) = 𝑙𝑛𝐿 − 𝑙𝑛𝑃 = 𝛽0 + 𝛽1𝑙𝑛𝑦 + 𝛽2𝑖

Hier ist 𝛽1 die Einkommenselastizität und 𝛽2 die Semi-Elastizität der

Geldnachfrage in Bezug zum Zins. Folglich gibt 𝛽2 an, um wie viel Prozent sich die

reale Geldnachfrage l ändert, wenn der Zinssatz um 1 Prozentpunkt steigt.

16

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

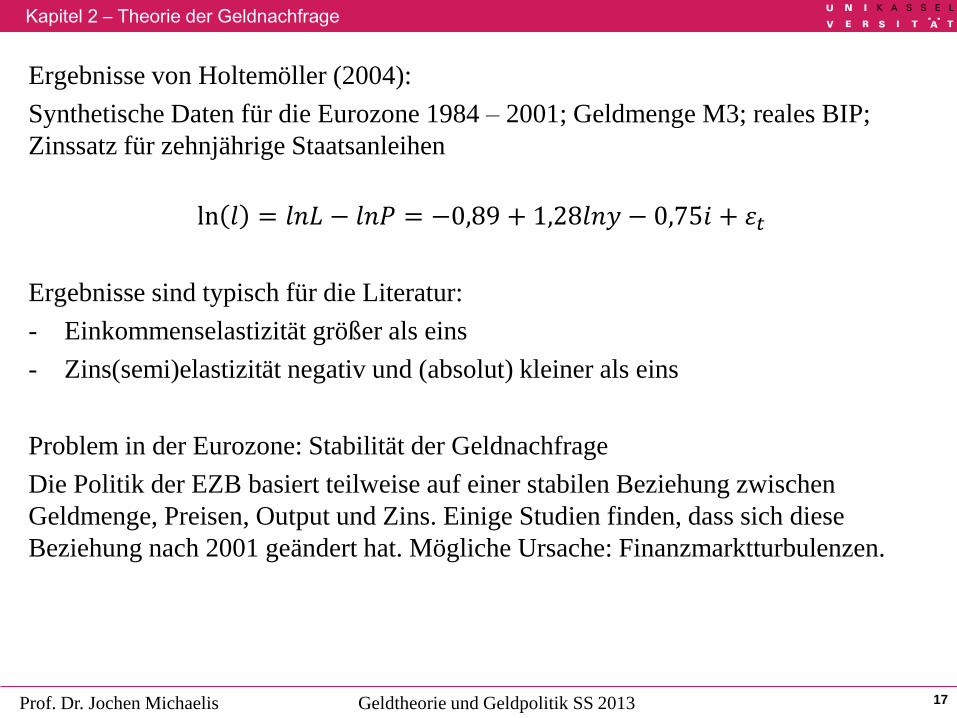

Ergebnisse von Holtemöller (2004):

Synthetische Daten für die Eurozone 1984 – 2001; Geldmenge M3; reales BIP;

Zinssatz für zehnjährige Staatsanleihen

ln 𝑙 = 𝑙𝑛𝐿 − 𝑙𝑛𝑃 = −0,89 + 1,28𝑙𝑛𝑦 − 0,75𝑖 + 𝜀𝑡

Ergebnisse sind typisch für die Literatur:

- Einkommenselastizität größer als eins

- Zins(semi)elastizität negativ und (absolut) kleiner als eins

Problem in der Eurozone: Stabilität der Geldnachfrage

Die Politik der EZB basiert teilweise auf einer stabilen Beziehung zwischen

Geldmenge, Preisen, Output und Zins. Einige Studien finden, dass sich diese

Beziehung nach 2001 geändert hat. Mögliche Ursache: Finanzmarktturbulenzen.

17

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 18

2.7 Das Vorsichtsmotiv der Geldhaltung (Whalen 1966)

Unsicherheit über Zahlungseingänge und -ausgänge; Gefahr der Illiquidität

Kosten der Illiquidität: Strafzinsen, Kreditaufnahme, Zwangsverkäufe

Individuen halten Geld, um Kosten der Illiquidität zu vermeiden. So genannte

Vorsichtskasse steigt mit der Varianz der Zahlungsströme (unsichere Umwelt) und

sinkt mit dem Zins wegen steigender Opp-kosten.

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 19

2.8 Das Spekulationsmotiv der Geldhaltung

Betonung der Wertaufbewahrungsfunktion des Geldes

Individuen teilen Vermögen auf in Bonds und Geld, sie maximieren das erwartete

Vermögen

Erwarten die Individuen z.B. fallende Kurse (= steigende Rendite), dann bietet die

Haltung von Geld (Spekulationskasse) die Möglichkeit, erwartete Kursverluste zu

vermeiden.

Wirtschaftssubjekte haben ein Vermögen 𝑊 , das sie auf Geld M und Wertpapiere

(Bonds) B aufteilen

Vermögensrestriktion

(7) 𝑊 = 𝑀 + 𝐵

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 20

Bonds bringen eine Nominalverzinsung von i und eine erwartete Kursänderung 𝑔𝑒,

Geld ist unverzinst. Das Preisniveau ist konstant. Der erwartete Gesamtertrag aus

Vermögen ist

(8) 𝐺𝑒 = 𝑖𝐵 + 𝑔𝑒𝐵 = (𝑖 + 𝑔𝑒)𝐵

Wenn erwartete Kursverluste sehr hoch (größer als Nominalzins), dann wird der

erwartete Ertrag aus Bondhaltung negativ. Um dies zu vermeiden, wechseln

Individuen von Bonds auf Geld.

Bei einpunkt-verteilten (= sicheren) Erwartungen ist Aufteilung eine 0-1-

Entscheidung!

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 21

Portfoliotheorie der Geldhaltung

Annahme der sicheren Erwartungen (perfekte Voraussicht) wird aufgegeben

zugunsten der Annahme von mit Risiko behafteten Erwartungen, d.h. 𝑔𝑒 ist nicht

mehr einpunkt-verteilt, die Kursänderung ist unsicher.

Annahme:

Haushalte kennen die Verteilung von g: 𝑔~𝑁(𝑔, σ𝑔2)

Diese Modifikation erlaubt eine Diversifikation des Portfolios.

erwarteter Portfolioertrag: 𝐺𝑒 = (𝑖 + 𝑔𝑒)𝐵

Risiko des Portfolios: 𝑅 = 𝜎𝑔𝐵 mit 𝜎𝑔als Standardabweichung

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 22

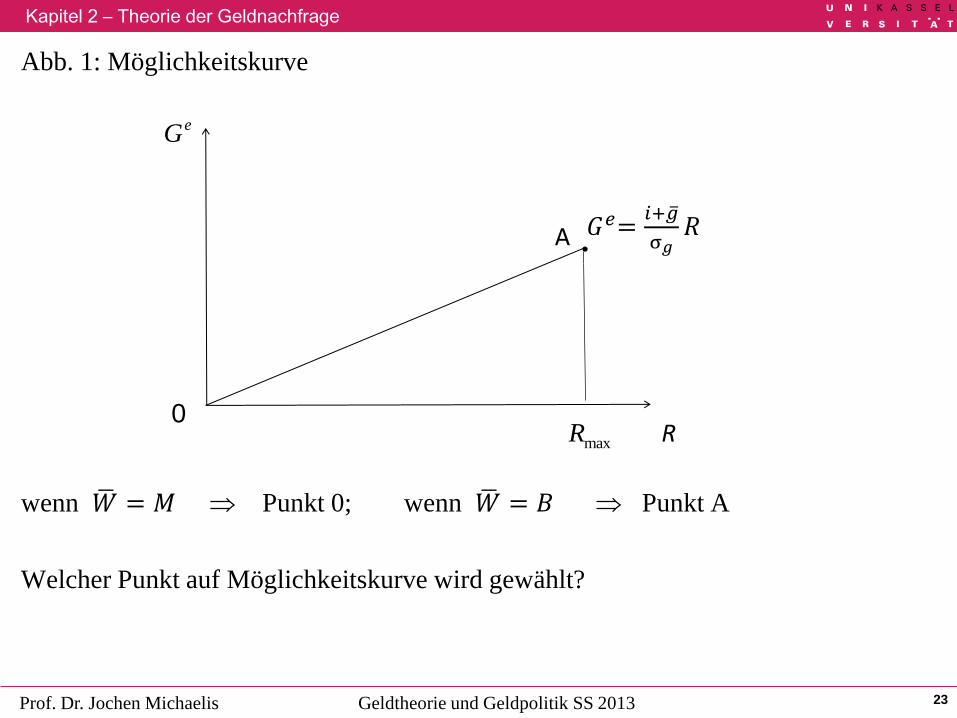

Daraus folgt Ertrag als Funktion des Risikos (Möglichkeitskurve)

(9) 𝐺𝑒 =𝑖+𝑔

𝜎𝑔𝑅

d.h. erwarteter Ertrag und Risiko sind immer positiv miteinander verknüpft!

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 23

Abb. 1: Möglichkeitskurve

𝐺𝑒=𝑖+𝑔

σ𝑔𝑅

wenn 𝑊 = 𝑀 Punkt 0; wenn 𝑊 = 𝐵 Punkt A

Welcher Punkt auf Möglichkeitskurve wird gewählt?

0

A

R

eG

maxR

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 24

(10) Nutzenfunktion

Abb. 2: Optimales Portfolio

R

eG

B M

A

),()()(

RGUU e

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 25

analytisch:

Lagrange-Funktion

Bedingungen erster Ordnung:

(11) ;

(12)

erwarteter Grenznutzen aus erwartete Nutzenrückgang infolge

Halten eines zusätzl. WP höheren Risikos

)(),( Rgi

GRGULg

ee

0

ee G

U

G

L0

g

gi

R

U

R

L

ge R

U

G

Ugi

)(

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 26

Parameteränderungen:

erwartete Rendite eines Wertpapiers steigt: 𝒈 ↑

Drehung der Möglichkeitskurve nach oben;

i.d.R. neuer Optimalpunkt bei höherem und höherem R M

Unterteilung in:

Substitutionseffekt: WP-Haltung attraktiver; M

Einkommenseffekt: derselbe Ertrag kann mit geringerem Risiko realisiert

werden; M

Nettoeffekt theoretisch unbestimmt

empirisch überwiegt Substitutionseffekt

eG

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 27

Risiko eines Wertpapiers steigt: 𝝈𝒈 ↑

Drehung der Möglichkeitskurve nach unten

Substitutionseffekt:

WP-haltung wird riskanter und damit unattraktiver: B M

Einkommenseffekt:

Um denselben Ertrag zu erzielen, muss man ein höheres Risiko eingehen: B M

Nettoeffekt theoretisch unbestimmt, empirisch überwiegt Substitutionseffekt

M B

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 28

Grad der Risikoaversion der Individuen steigt

Beispiel: ( )

Indifferenzkurven steiler; Punkt C wandert nach links unten, M

Spezialfall: Risikoneutralität

Indifferenzkurven waagerecht, Individuen maximieren erwarteten Ertrag, das Risiko R

spielt keine Rolle, Ecklösung Punkt A wird realisiert, Individuen halten nur WP und

keine Spekulationskasse.

bRaGU e b

)0( b

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013 29

Vermögen steigt: 𝑾 ↑

Vermögenserhöhung führt zu Verlängerung der Möglichkeitskurve

1. Spezialfall: Grad der absoluten Risikoaversion konstant, d.h. trotz

Vermögenserhöhung steigt das eingegangene Risiko nicht.

Optimalpunkt C bleibt unverändert

Vermögenserhöhung geht vollständig in erhöhte Geldhaltung

2. Spezialfall: Grad der relativen Risikoaversion konstant, d.h. das Risiko pro

Vermögenseinheit ist konstant

neuer Optimalpunkt rechts oberhalb von C

sowohl M als auch B steigen

die Anteile und bleiben konstant!

W

M

W

B

Kapitel 2 – Theorie der Geldnachfrage

Prof. Dr. Jochen Michaelis Geldtheorie und Geldpolitik SS 2013

Zusammenfassung

Nominale Geldnachfrage:

𝐿 = 𝑃 ∙ 𝑙(… )

Reale Geldnachfrage:

𝑙 = 𝑙 𝑖, 𝑦,𝑊 , 𝑔, 𝜎𝑔,𝑐0, 𝜎𝑦, 𝑅𝑖𝑠𝑖𝑘𝑜𝑎𝑣𝑒𝑟𝑠𝑖𝑜𝑛, …

Kurzfassung:

𝑙 = 𝑙(𝑖, 𝑦)

30