“governança, gestão de risco e os desafios da educação”...

TRANSCRIPT

45º Fórum Técnico das Auditorias Internas do Ministério da Educação (MEC)

“Governança, Gestão de Risco e os Desafios da Educação”

Ismar Barbosa Cruz

Porto Alegre - RS, 07/11/2016

Sumário

1• Governança do Setor Público

2• A Dimensão Risco em Auditoria

3• Desafios da Educação Brasileira

(o PNE)

11•Governança do Setor

Público

“A situação de desgovernança na

Administração Pública de nosso

país é grave!”

Ministro Augusto Nardes, sessão de apreciação das contas de governo, 17/06/2015

O que é Governança do Setor Público e qual é a sua origem?

Conflito de Agência e Governança

Influenciou decisivamente o surgimento da ideia de governançae seu desenvolvimento como mecanismo de monitoramento das relações de accountability, devido ao:

� distanciamento entre o proprietário e o gestor do patrimônio

� crescimento econômico, do patrimônio administrado, aumento da complexidade e da regulação dos negócios

Proprietário

Gestor

Con

flito

Governança

O problema de agência

O desenvolvimento das teorias sobre governança visa encontrarmelhores respostas à seguinte pergunta:

Fonte: Brasil, 2014

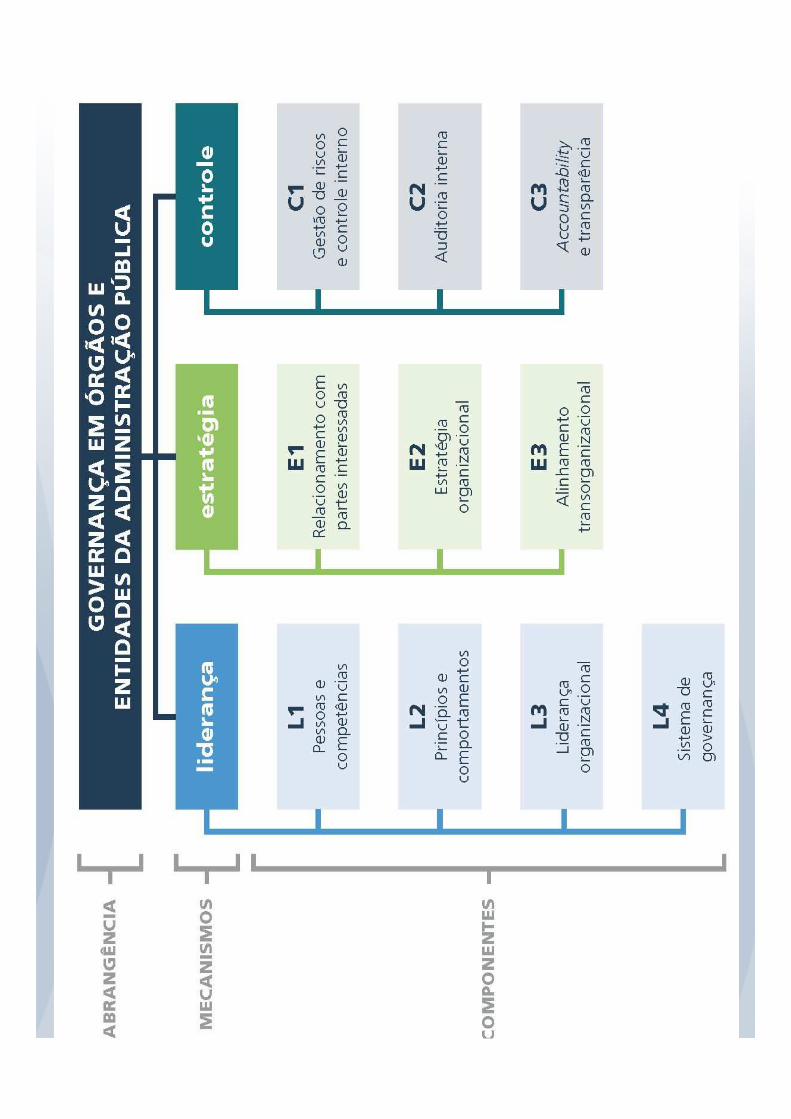

Governança no setor público compreendeessencialmente os mecanismos de liderança,estratégia e controle postos em prática paraavaliar, direcionar e monitorar a atuação dagestão, com vistas à implementação de políticaspúblicas e à prestação de serviços de interesseda sociedade.

Governança no Setor Público

Governança no Setor Público

Estratégia

Atu

ação

da

gest

ão

- Condução das Políticas

Públicas

- Prestação dos Serviços

Públicos

Soc

ieda

de

Supervisionar

Direcionar Monitorar Avaliar

Brasil. Tribunal de Contas da União. Referencial básico de governança: aplicável a órgãos e entidades da Administração Pública. Brasília: TCU, Secretaria de Planejamento, Governança e Gestão, 2014.

Referencial Básico de Governança

� Avaliação de Governança Pública Nacional (2014-2015)

� Avaliação de Governança de TI (2007-2008; 2010; 2012; 2014)

� Avaliação de Governança de Pessoal (2013)

� Avaliação de Governança das Aquisições (2013-2014)

� Avaliação de Governança em Segurança Pública (2013-2014)

� Levantamento do sistema de governança e gestão quecaracteriza a Administração do Estado Brasileiro (2013)

� Levantamento da estrutura, funcionamento e projetosprioritários voltados à modernização da governança e da gestãono Poder Judiciário Federal (2013)

Auditorias de Governança (TCU)

22•A Dimensão Risco em

Auditoria

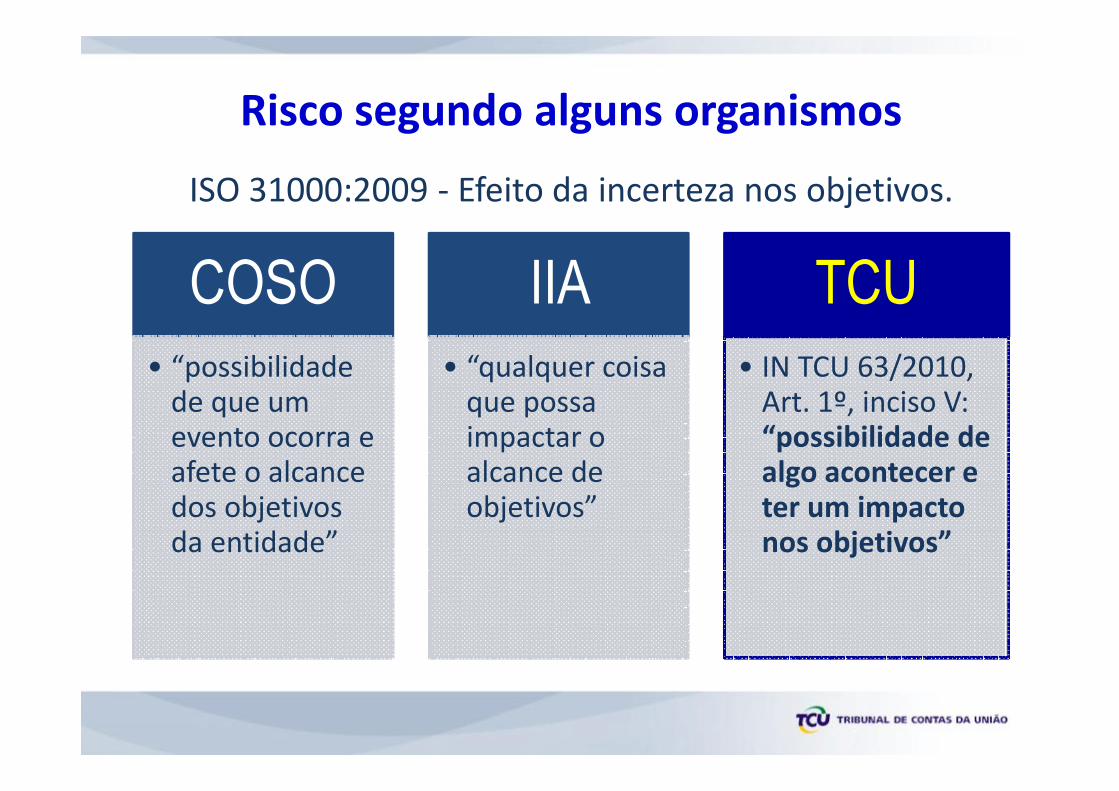

Risco segundo alguns organismos

COSO

• “possibilidade de que um evento ocorra e afete o alcance dos objetivos da entidade”

IIA

• “qualquer coisa que possa impactar o alcance de objetivos”

TCU

• IN TCU 63/2010, Art. 1º, inciso V: “possibilidade de algo acontecer e ter um impacto nos objetivos”

ISO 31000:2009 - Efeito da incerteza nos objetivos.

O que pode acontecer: Eventos

• Impedem ou dificultam o alcance de objetivos. Denominados simplesmente RISCOS.

Eventos negativos

• Favorecem o alcance ou a superação de objetivos. Denominados OPORTUNIDADES.

Eventos positivos

Por que Gestão de Riscos no Setor Público?

� É um pilar fundamental para melhorar a governança no seu papel de direcionar, monitorar e avaliar a gestão;

� aumenta a accountability da gestão, apoiando a melhoria contínua de processos, projetos e decisões;

� melhora o processo de planejamento e implementação da estratégia;

� aumenta a probabilidade de realização dos objetivos das organizações públicas.

� "Hoje, a única certeza é a certeza da mudança".

� Organizações públicas enfrentam novas realidades decorrentes dos processos de mudança nas demandas sociais e na dinâmica da administração pública.

� Por que tantas mudanças?

� Cidadãos cada vez mais exigentes

� Direitos cada vez mais garantidos

� Tecnologia – Internet

� LAI / LRF / TCU – mais transparência

� Gerenciar riscos vem se transformando em um processo estratégico e de importância crítica para as organizações públicas.

Por que Gestão de Riscos no Setor Público?

� Todos os dias a mídia nos traz notícias que frustram as expectativas das partes interessadas, sobretudo os cidadãos, evidenciando que gerenciar riscos é importante para os gestores, afinal são eles os responsáveis por minimizar a ocorrência de eventos nos negócios públicos.

� É um elemento importante da accountability pública:

� Obrigação que têm as entidades/pessoas às quais se tenha confiado a

gestão de recursos públicos de assumir as responsabilidades

correspondentes, alcançar os objetivos estabelecidos e informar a quem

lhes delegou essas responsabilidades.

� O não cumprimento desse preceito é cada vez mais visto como quebra de responsabilidades confiadas.

Por que Gestão de Riscos no Setor Público?

Risco

• Qualquer evento em potencial que possa impedir ou desvirtuar o cumprimento de objetivos.

Controle interno

• Estrutura, processos e outros mecanismos para assegurar o cumprimento de objetivos, incluindo a Gestão de Riscos.

Objetivo

• O que se estabelece para ser alcançado.

Gestão de riscos ou gestão de objetivos?

Gênese da gestão de riscosObjetivos => Riscos => Controles

� Assegurar de que ‘algo’ se cumpra de acordo com o que foi planejado ou com determinada expectativa é o papel do controle.

� Esse ‘algo’ é o objetivo, sendo o risco a incerteza (desconhecimento) quanto ao seu alcance.

� Como não se pode lidar com aquilo que não se conhece, riscos devem ser identificados, avaliados e gerenciados!

INERENTE

Risco do negócio, do processo, da atividade etc., antes de qualquer tratamento ou controle.

RESIDUAL

Risco remanescente após o tratamento do risco, também chamado “risco retido” (ISO 31000: 2009, 2.25 e ISO GUIA 73, 3.8.1.6).

Risco inerente

nControle (ISO 2.26)

Risco Residual

Apetite a Risco

Risco

Exposição ao risco

� Apetite ao Risco: o quanto de exposição a entidade conscientemente está disposta a assumir (tolerância ao risco) em suas atividades e processos de negócio

Risco – Controle = Exposição

Processo de Gestão de Riscos

� Consiste na aplicação sistemática de políticas, procedimentos, e práticas de gestão (de riscos) para as atividades de:

� Estabelecimento do contexto

� Comunicação e consulta

� Identificação, análise, avaliação e tratamento de riscos

� Monitoramento e análise crítica de riscos.

� Convém que esse processo seja:

� Parte integrante da gestão, incorporado na cultura e nas práticas, e

� Adaptado aos processos de negócios da organização.

O Processo de Gestão de Riscos (ISO 31000:2009 )

Comunicação e

consulta

(5.2)

Monitoramento

e análise crítica

(5.6)

Estabelecimento do contexto (5.3)

Identificação de riscos (5.4.2)

Análise de riscos (5.4.3)

Avaliação de riscos (5.4.4)

Tratamento de riscos (5.5)

Processo de Avaliação de Riscos (5.4)

Fatores críticos de sucesso

� Patrocínio e apoio da alta gestão do órgão/entidade.

� Capacitação das pessoas.

� Disponibilização de recursos e infraestrutura.

� Disseminação da cultura de GR na organização.

� Equipe para coordenar o processo.

Desafios à implantação

� Resistência das unidades organizacionais.

� Falta de documentação de atividades/processos(políticas, fluxos).

� Falta de conhecimento do negócio e seu ambiente.

� Falta de consciência sobre a necessidade de controles.

� Inexistência de registros históricos sobre eventos.

Conceito de tratamento de riscos

� É o processo de modificar um risco (ISO 31000)

� Consiste em determinar uma resposta que seja a mais adequada para modificar a probabilidade ou a consequência de um risco.

� Pode envolver:�Remoção da fonte de risco

�Alteração da probabilidade

�Alteração das consequências

�Compartilhamento do risco com outra parte

� Evitar o risco pela decisão de não iniciar ou descontinuar a atividade

Tratamento de Riscos

� Consiste em selecionar uma ou mais opções e ações para implementação com vistas a modificar os níveis de risco.

Evitar Transferir

Mitigar Aceitar

RESPOSTA

• Avalie custos e benefícios de cada resposta

• Avalie o efeito de cada resposta sobre a probabilidade e o impacto

• Considere riscos cujo tratamento não é economicamente justificável

• Avalie os riscos secundários introduzidos pelo tratamento

• Identifique e designe um responsável pela(s) resposta(s) –proprietário do risco

Legenda Nível de Risco

Extremo

Alto

Médio

Baixo

Probabilidade

1

Muito

Baixa

2

Baixa

3

Média

4

Alta

5

Muito Alta

Impacto

5

Muito Alto5 10 15 20 25

4

Alto4 8 12 16 20

3

Médio3 6 9 12 15

2

Baixo2 4 6 8 10

1

Muito Baixo1 2 3 4 5

Matriz Impacto x Probabilidade

Evolução da atuação da Auditoria Interna

Enfoque de conferência

Identificação de irregularidades e fraudes

Enfoque nos riscos do negócio e nos controles implantados para assegurar o alcance de objetivos

Mandato da Auditoria Interna

“A auditoria interna é uma atividade independente e objetiva de avaliação(assurance) e de consultoria, desenhada para adicionar valor e melhorar as operações de uma organização.

Ela auxilia uma organização a realizar seus objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança.”

Definição de Auditoria Interna segundo o IPPF (IIA)

Abordagem da auditoria na gestão de riscos

Maturidade Características da Gestão de Riscos Abordagem da Auditoria Interna

Ingênuo Nenhuma abordagem formal • Promover a Gestão de Riscos • Utilizar a avaliação de riscos

feita pela própria auditoria

Consciente Abordagem dispersa em “silos” • Promover abordagem formal• Utilizar a avaliação de risco

feita pela própria auditoria

Definido Estrutura, política e processo estabelecidos e comunicadosApetite a risco definido

• Facilitar a Gestão de Riscos • Utilizar avaliação de risco feita

pela gestão, onde apropriado

Gerenciado Gestão de Riscos totalmente implementada

• Auditar a Gestão de Riscos• Utilizar avaliação de risco feita

pela gestão, onde apropriado

Controlado Gestão de Riscos e Controle Interno totalmente integrados às operações

• Auditar Gestão de Riscos e SCI• Utilizar avaliação de risco feita

pela gestão

Papel da Auditoria Interna na Gestão de Riscos

Fonte: IIA – Declaração de Posicionamento: Papel da Auditoria Interna no GRC

33

•Desafios da Educação Brasileira (o PNE)

O Poder da Educação

- Três anos a mais de escolaridade média tendem a levar a um crescimento de mais de 1% do PIB de uma nação, um grande bônus para o combate à pobreza e à miséria (https://goo.gl/mOsPxD);

-Cada ano a mais de escolaridade aumenta em 10% a renda do trabalhador para o resto da vida (https://goo.gl/mOsPxD);

- Uma criança cuja mãe é alfabetizada tem 50% mais chances de sobreviver aos cinco primeiros anos de vida (https://goo.gl/mOsPxD);

-Jovens de 15 a 19 anos que tiveram apenas de 4 a 7 anos de estudo têm 1775% mais chances de ser vítima de homicídio do que jovens da mesma faixa etária com 12 anos ou mais de estudo (https://goo.gl/CDHlD1);

- A cada 1% a mais de jovens na escola, reduzimos em 2% os homicídios (https://goo.gl/Wdg4vt).

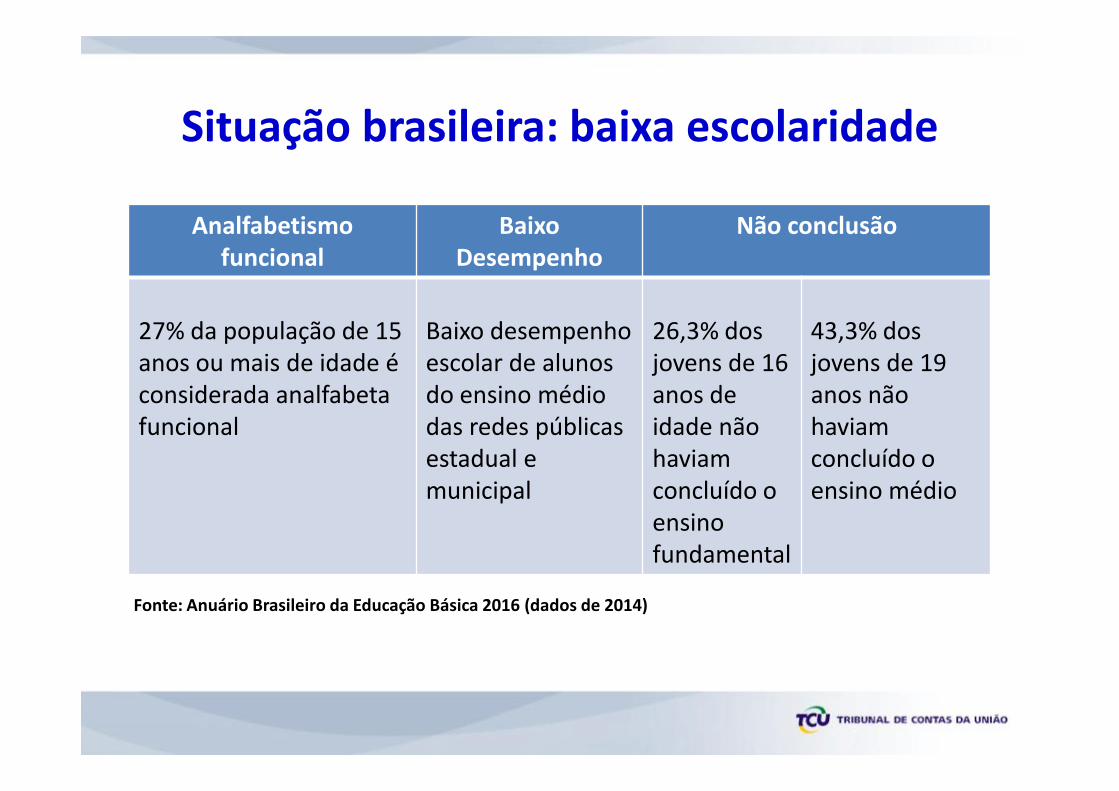

Situação brasileira: baixa escolaridade

Analfabetismo funcional

Baixo Desempenho

Não conclusão

27% da população de 15 anos ou mais de idade é considerada analfabeta funcional

Baixo desempenho escolar de alunos do ensino médio das redes públicas estadual e municipal

26,3% dos jovens de 16 anos de idade não haviam concluído o ensino fundamental

43,3% dos jovens de 19 anos não haviam concluído o ensino médio

Fonte: Anuário Brasileiro da Educação Básica 2016 (dados de 2014)

Limitações ao Acesso

10,9% das crianças de 4 a 5 anos de idade não frequentavam a pré-

escola (meta 1 do PNE -universalização)

Acesso restrito e desigual ao ensino

superior

Acesso restrito a cursos de educação profissional de

nível técnico

Fonte: Anuário Brasileiro da Educação Básica 2016 (dados de 2014)

Situação brasileira: baixa escolaridade

Situação brasileira: Ausência de Currículo Nacional para a Educação Básica

Situação brasileira: O desafio da qualidade

Ideb 2015 – Escolas Públicas

Evolução nos anos iniciais do ensino fundamental.Atingimento da meta.

Estagnação nos anos finais do ensino fundamental e no ensino médio.

Metas para o país não foram atingidas.

Fonte: Qedu.org dados do Ideb/Inep (2015)

Etapa Ideb 2013 Ideb 2015 Meta

EF - Anos iniciais 4,7 5,3 5,0

EF – Anos Finais 4,0 4,2 4,5

Ensino médio 3,4 3,5 4,0

4,5%

5,7%6,1%

6,4%

7,0%

10,0%

4%

5,1%

6%

7%

9%

10%

3%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

(PNE)

Investimento público total em educação como % do PIB(Real)

Investimento público total em Educação como % do PIB (Progressão p/ MetaPNE)

PPA 2012-2015

Gasto público em educação nas três esferas de governo em relação ao PIB (%), de 2005 a 2012, e progressão estimada

para alcance da meta do PNE em 2018 e 2023.

8%

5%

Frente à situação da Educação no Brasil e a escassez de recursos do controle:

Como enfrentar os desafios apresentados?

Atuação com base em riscos: principais estratégias adotadas pelo TCU

Seleção de objetos de controle com base em riscos

Desejável pelas pessoas

Financeiramente viável

Tecnicamente possível

Seleção de objetos de controle com base em riscos

PRIORIZAÇÃO

A partir de uma análise de probabilidade e

impacto são definidos os objetos que serão alvo de

ações de controle

PROBABILIDADE de o objeto não ser capaz de solucionar a SP

Insignificante

Baixo

Moderado

Alto

Crítico

Raro

Po

uco

Pro

vável

Pro

vável

Mu

ito P

rováve

l

Qu

ase ce

rto

IMP

AC

TO d

o o

bje

to p

ara

solu

ção

da

SP

Seleção de objetos de controle com base em riscos

nObjetivo geral

Objetivos específicos

Premissas

nInstituir processo de trabalho específico e contínuo para o acompanhamento do PNE 2014-2024 ao longo da sua vigência

(item 9.5 do Acórdão TCU 528/2015-Plenário).

1. Obter e sistematizar conhecimento sobre o

Plano, suas metas, indicadores e estratégias.

2. Estabelecer rotinas, procedimentos e parâmetros de

acompanhamento.

3. Identificar fatores que estão favorecendo ou

comprometendo a execução do PNE.

5. Emitir opinião sobre a execução e os resultados

do Plano.

4. Selecionar objetos de controle que mereçam

maior atenção por parte do Tribunal.

6. Atuar em coordenação com os Tribunais de Contas subnacionais.

Foco em risco

Cooperação com tribunais

de contasSeletividade

Agregação de valor e

transparência

Atuação preventiva

Acompanhamento do PNE: Objetivos e Premissas de atuação

O acompanhamento do PNE proporcionará atuação preventiva ao TCU, se antecipando na identificação de riscos

quanto ao não cumprimento integral de alguma de suas metas ou estratégias

Instrumentos

Matriz de Controle

Diagrama de Verificação de Riscos

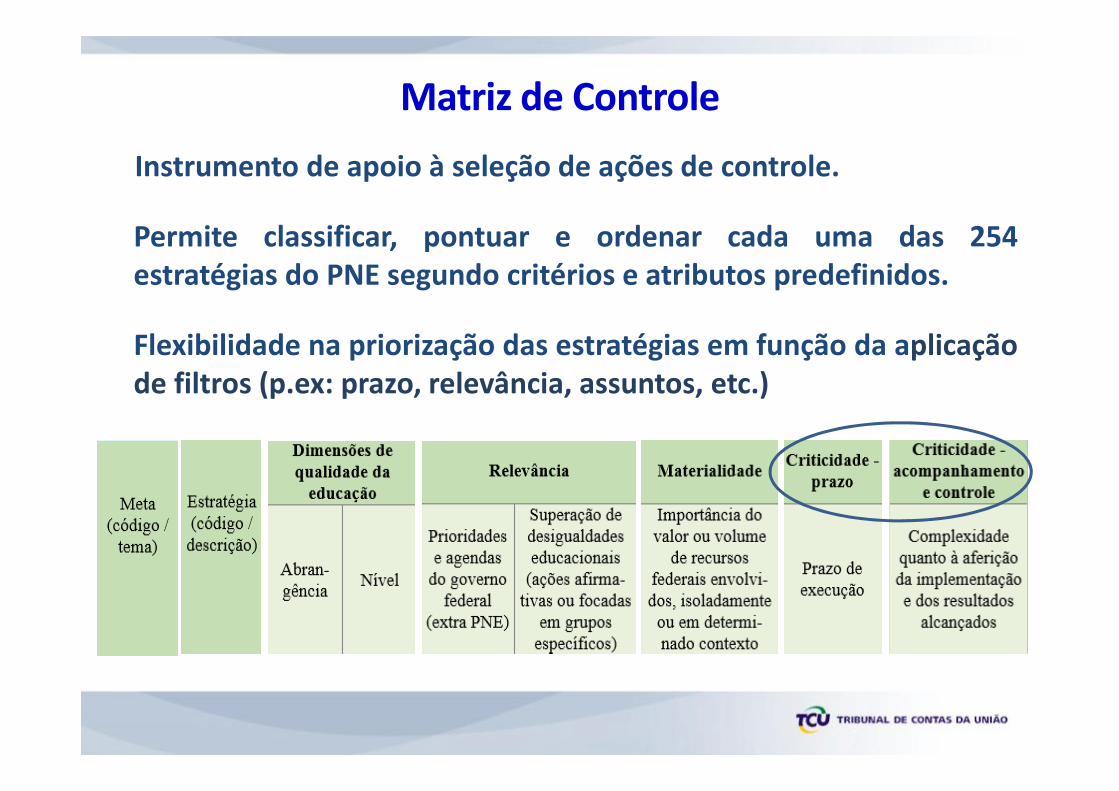

Matriz de Controle

Instrumento de apoio à seleção de ações de controle.

Permite classificar, pontuar e ordenar cada uma das 254estratégias do PNE segundo critérios e atributos predefinidos.

Flexibilidade na priorização das estratégias em função da aplicaçãode filtros (p.ex: prazo, relevância, assuntos, etc.)

Matriz de Controle

Modelo de Diagrama de Verificação de Risco

Alta Probabilidade

Baixo impacto

Baixa probabilidade

Baixo impacto

Alta Probabilidade

Alto impacto

Baixa Probabilidade

Alto impacto

Alto

Baixo

Baixa AltaProbabilidade de

ocorrência

Impa

cto

pote

ncia

l

Perspectivas

�Induzir a boa governança das entidades vinculadas ao MEC;

�Participar do processo de gestão de risco dessas entidades;

�Comprometer-se com os objetivos das organizações;

�Contribuir efetivamente para a melhoria da educação brasileira.

Obrigado pela atenção!

Ismar Barbosa CruzSecretário da SecexEducação

Tribunal de Contas da União

Secretaria de Controle Externo da Educação, Cultura e Desporto – SecexEducação

� (61) 3316-7352