gestion admnistrativa

TRANSCRIPT

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 1/117

i

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”DECANATO DE ADMINISTRACION Y CONTADURIA

ESTUDIOS DE POSTGRADOESPECIALIZACION EN GERENCIA MENCION FINANCIERA

ANALISIS DEL CAMBIO ORGANIZACIONAL Y LA FUNCION

FINANCIERA.

Estudio de caso: Empresa Venequip, S.A. Barquisimeto Edo. Lara.

(Período 1998 – 2006)

Autor: Lic. Mónica Merchán Fernández.Tutor: Dra. Aymara Hernández Arias.

Barquisimeto, 2008

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 2/117

ii

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 3/117

iii

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”DECANATO DE ADMINISTRACION Y CONTADURIA

ESTUDIOS DE POSTGRADOESPECIALIZACION EN GERENCIA MENCION FINANCIERA

ANALISIS DEL CAMBIO ORGANIZACIONAL Y LA FUNCION

FINANCIERA.

Estudio de caso: Empresa Venequip, S.A. Barquisimeto Edo. Lara.

(Período 1998 – 2006)

Trabajo presentado como requisito parcial para optar al grado deEspecialista en Gerencia

Mención Financiera

Autor: Lic. Mónica Merchán Fernández.Tutor: Dra. Aymara Hernández Arias.

Barquisimeto, 2008

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 4/117

iv

APROBACIÓN DEL TUTOR

En mi carácter de Tutor del Trabajo presentado por la Lic. MÓNICA

MERCHÁN FERNÁNDEZ para optar al Grado de ESPECIALISTA EN

GERENCIA, MENCIÓN FINANCIERA, considero que dicho trabajo reúne los

requisitos y méritos suficientes para ser sometido a la presentación pública y

evaluación por parte del jurado examinador que se designe.

En la ciudad de Barquisimeto, a los 14 días del mes de Mayo de 2008.

_____________________________Dra. Aymara Hernández Arias.

C.I. No. 6.130.829

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 5/117

v

UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADODECANATO DE ADMINISTRACION Y CONTADURIA

ESTUDIOS DE POSTGRADOESPECIALIZACION EN GERENCIA MENCION FINANCIERA

ANALISIS DEL CAMBIO ORGANIZACIONAL Y LA FUNCIONFINANCIERA.

Estudio de caso: Empresa Venequip, S.A. Barquisimeto Edo. Lara.(Período 1998 – 2006)

Por: Lic. Mónica Merchán Fernández.

Trabajo de Grado Aprobado, en nombre de la Universidad Centroccidental

Lisandro Alvarado, por el siguiente Jurado, en la ciudad de Barquisimeto a los ____

días del mes de _______________ de 2008, con

_____________________________________________________________.

_____________________________ ________________________Prof. Prof.

C.I. C.I.

__________________________Prof. Aymara Hernández A.

C.I. 6.130.829

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 6/117

vi

AGRADECIMIENTO

A todo el equipo de VENEQUIP, S.A. y la Cooperativa UNIVENCAT

Barquisimeto, representados por los licenciados Alí Sira y Luz Marina Natera y el Sr.

Rómulo Suárez. Mi mayor agradecimiento por abrirme sus puertas permitiéndome

obtener una valiosa información, así como por su tiempo y atención.

A la Dra. Aymara Hernández, por su invaluable y desinteresado apoyo,

orientándome en todo momento, su inagotable vocación de enseñanza y por ser fuente

permanente de estímulo para cristalizar esta meta.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 7/117

vii

DEDICATORIA

A mi Dios fiel, como parte de las promesas

que a ti he elevado...

“...los que en él confian recuperan fuerzas y les crecen alas como aguila.

Correran sin fatigarse y andarán sin cansarse.”

Isaías 40:31

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 8/117

viii

ÍNDICE GENERAL

AGRADECIMIENTO .................................................................................. vi

RESUMEN ................................................................................................... x

CAPITULO Pág.

I. EL PROBLEMAPLANTEAMIENTO DEL PROBLEMA ............................................ 11OBJETIVOS DE LA INVESTIGACIÓN ............................................ 15

Objetivo General ............................................................................ 15Objetivos Específicos ...................................................................... 15

JUSTIFICACIÓN …………………….................................................. 15ALCANCES Y LIMITACIONES ....................................................... 17

II. MARCO TEÓRICOANTECEDENTES …..........................................................................

Antecedentes de la situación. ........................................................Antecedentes de la investigación ..................................................

191921

BASES TEÓRICAS ............................................................................. 23La Organización ….…………..…………....................... 23Cambio Organizacional …….…...………………….....................

Factores que intervienen en el Cambio Organizacional.......Factores Individuales...................................................Factores de Grupo........................................................

Factores Organizacionales...........................................

27293032

34Las Finanzas.....................................................................................La Función Financiera......................................................................

Las Decisiones Financieras..................................................Decisión de Inversión..................................................Decisión de Financiación............................................Decisión de Dividendos...............................................

La Estructura Económico-Financiera de la Empresa...........La Función Financiera y la Estrategia Competitiva.............

La Gestión Financiera ……………………...................................Indicadores e Impacto …………………………………………...

Riesgo Económico y Riesgo Financiero...........................................Costos Fijos..........................................................................Costos Variables...................................................................Apalancamiento Operativo...................................................Apalancamiento Financiero..................................................

BASES LEGALES ...............................................................................

37384040404141424445

464747474850

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 9/117

ix

III. MARCO METODOLOGICO

MODALIDAD DE LA INVESTIGACION ........................................DISEÑO DE LA INVESTIGACION ……..........................................

ESTRATEGIAS DE OBSERVACIÓN Y DE RECOLECCION DEDATOS ..............................................................................................

IV. ANÁLISIS E INTERPRETACIÓN DE RESULTADOSANTECEDENTES DEL CAMBIO ...................................................PROCESO DEL CAMBIO ................................................................RESULTADOS ..................................................................................

Aspectos Gerenciales ......................................................................Aspectos Financieros ......................................................................

V. CONCLUSIONES ...................................................................................

REFERENCIAS BIBLIOGRÁFICAS ..........................................................

REFERENCIAS ELECTRONICAS .............................................................

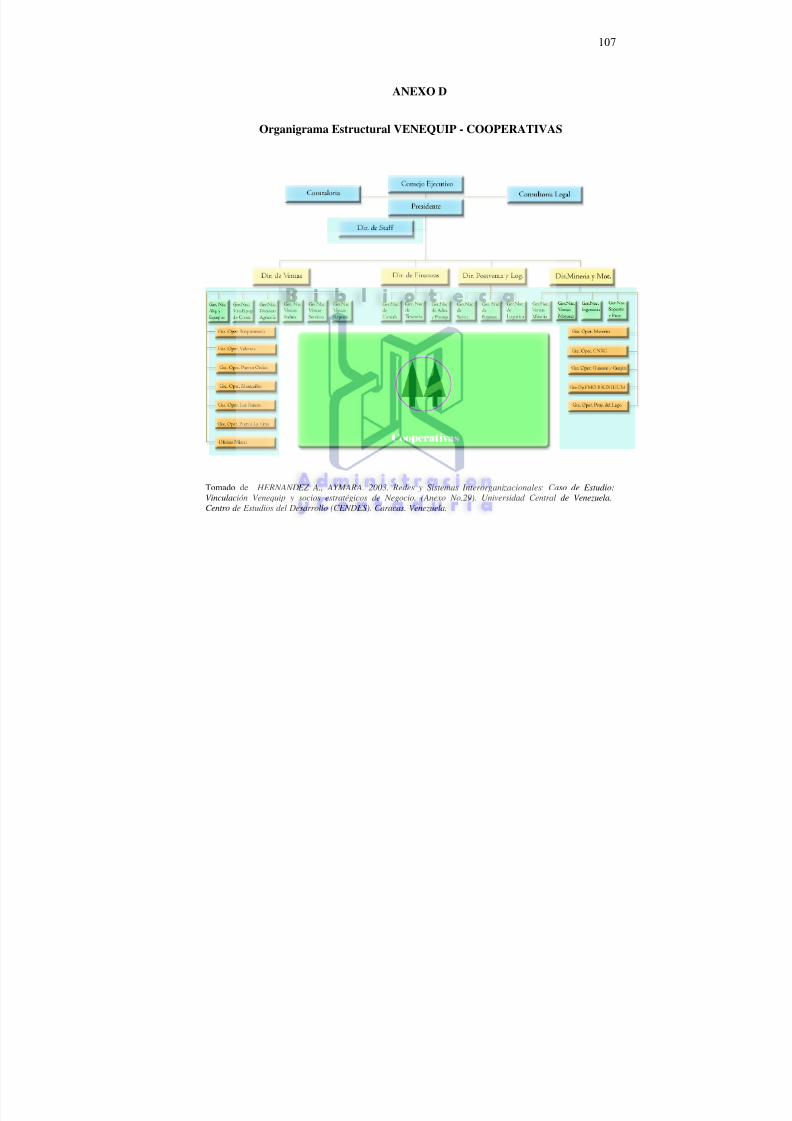

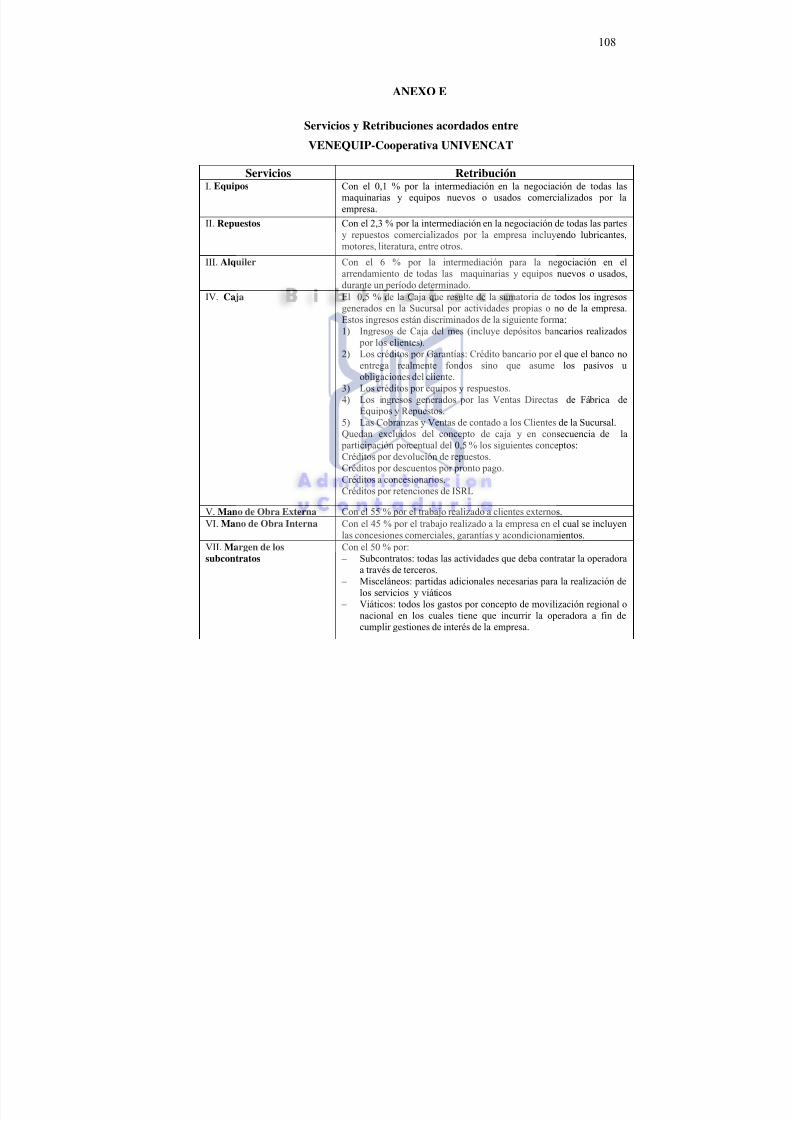

ANEXOS .......................................................................................................A. Sucursales VENEQUP, S.A. .......................................................B. Guión de Entrevistas .....................................................................C. Organigrama Estructural VENEQUIP, S.A. ................................D. Organigrama Estructural VENEQUIP – COOPERATIVAS ......E. Servicios/Retribuciones acordados VENEQUIP-UNIVENCAT..

F.

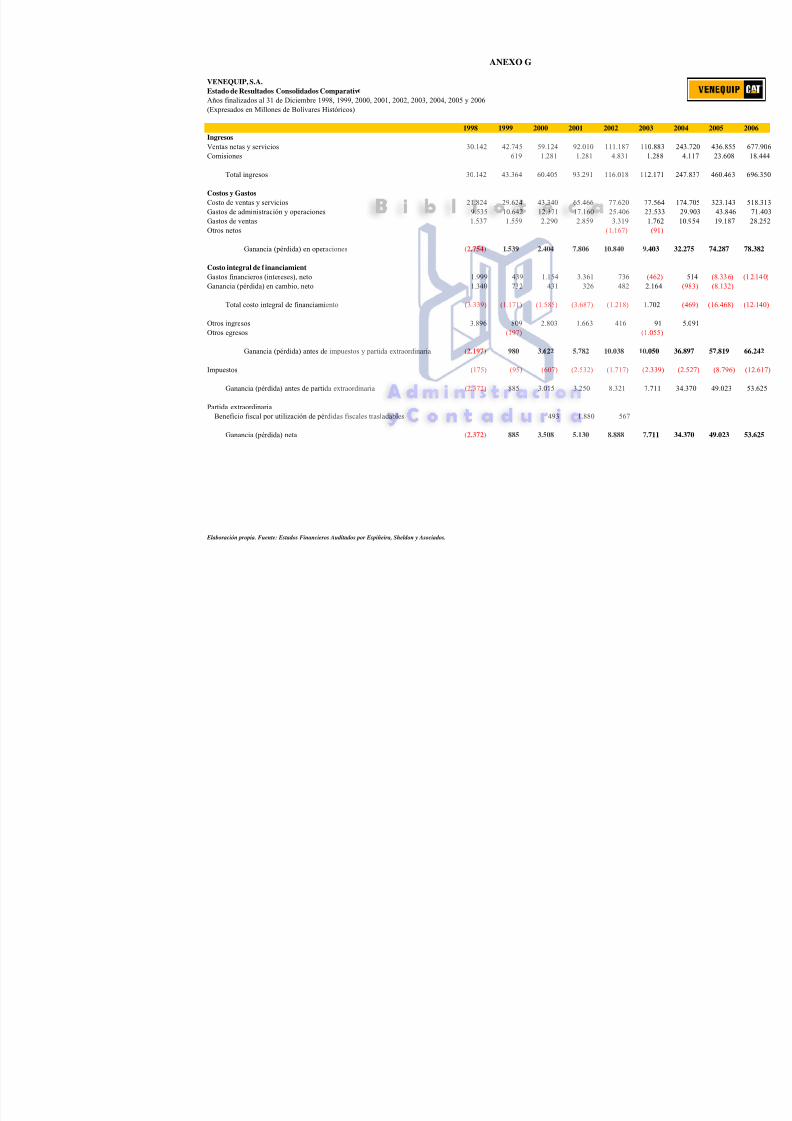

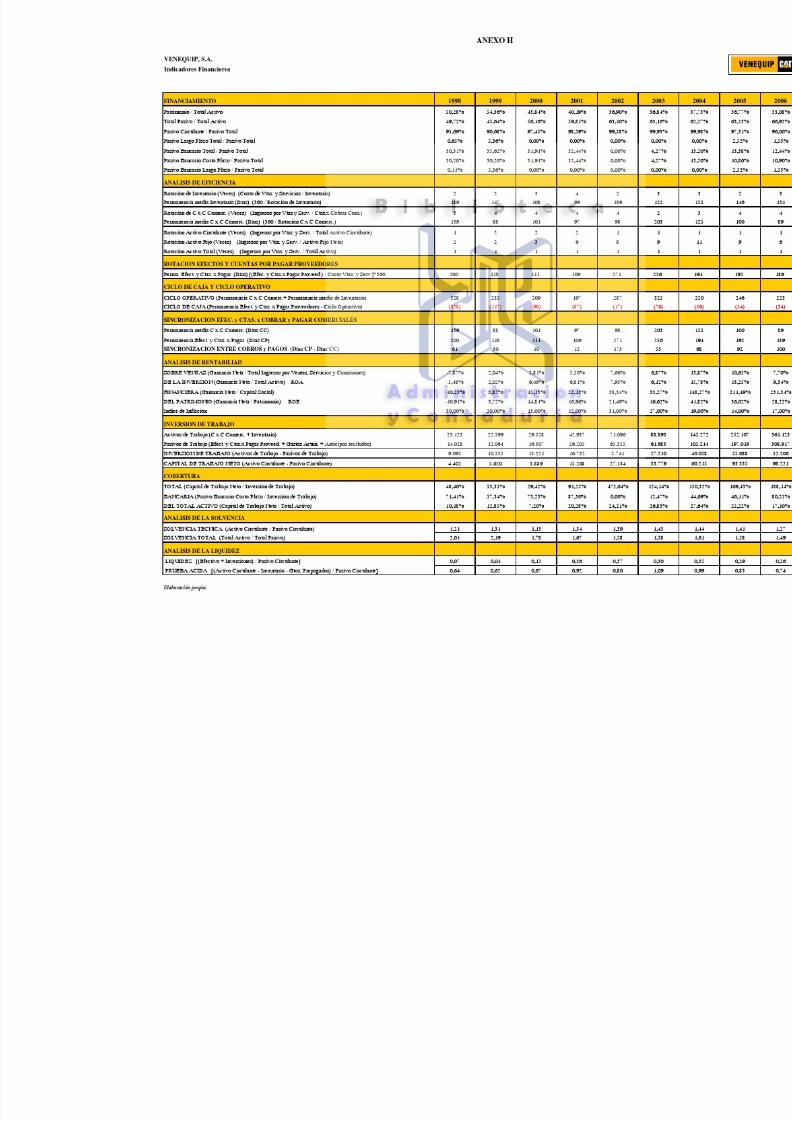

Balances Generales ......................................................................G. Estados de Resultados ...................................................................H. Indicadores Financieros ................................................................

GLOSARIO DE TERMINOS ……………………………………………..

5354

55

6063666668

87

91

96

979899106107108

109110111

112

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 10/117

x

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”DECANATO DE ADMINISTRACION Y CONTADURIA

ESTUDIOS DE POSTGRADOESPECIALIZACION EN GERENCIA MENCION FINANCIERA

ANALISIS DEL CAMBIO ORGANIZACIONAL Y LA FUNCIONFINANCIERA.

Estudio de caso: Empresa Venequip, S.A. Barquisimeto Edo. Lara.(Período 1998 – 2006)

Autor: Lic. Mónica Merchán Fernández.Tutor: Dra. Aymara Hernández Arias.

Fecha: Mayo 2008

RESUMEN

Los cambios en el entorno, el dinamismo en que suceden y su impacto durantedécadas, han orientado el trabajo de las empresas dando pie al surgimiento de nuevastendencias, las cuáles señalan el predominio de estructuras jerárquicas más planas y

con menos niveles de autoridad que garanticen la flexibilidad y la rápida toma dedecisiones. De esta manera, el entorno impone a la empresa una búsqueda continua deventajas competitivas a partir de sus recursos y capacidades evaluando lasoportunidades externas, las fortalezas, debilidades y amenazas a través de la funciónfinanciera, la cual comprende diversas actividades orientadas al control global delriesgo, tendiendo a la mejora continua, eficiencia, eficacia y maximización delbeneficio. Bajo estas premisas, se aborda la presente investigación, la cual tiene comoobjetivo principal analizar la relación entre el cambio organizacional y la funciónfinanciera utilizando el caso de la empresa Venequip, S.A. ubicada en Barquisimeto,Estado Lara (Período 1998-2006). El método de investigación seleccionado es elestudio de casos, en el marco de una investigación de tipo documental descriptiva,debido a que su énfasis es sobre un fenómeno empresarial y sus cualidadesinherentes. Se utilizan las técnicas de recolección de datos representadas porobservación indirecta documental y la entrevista con preguntas focalizadas según losintereses de la investigación. A raíz de la reestructuración, VENEQUIP ha logradoobtener una mayor flexibilidad operativa, disminuyendo la proporción de los gastosfijos dentro de su estructura de costos e incentivando a su vez lo que ya se hamencionado, una mayor eficiencia en sus operaciones.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 11/117

11

CAPITULO I

EL PROBLEMA

Planteamiento del problema

Diversos son los cambios que han venido ocurriendo a nivel mundial. La

amplitud, profundidad y celeridad de éstos sobre el entorno tecnológico, económico,

social, político y medioambiental en el que se mueven las organizaciones exigen una

nueva postura por parte de éstas, pues no considerarlos, colocaría en riesgo su futuro.

Hay cambios que provocan una rápida inestabilidad si no se está preparado

gerencialmente para ello, por tanto los directivos, el gerente, así como la organización

misma, deben enfrentar complejas situaciones de variaciones en su entorno que

requerirán de una plataforma mínima que asegure con éxito el cambio dentro de ésta.

Casado (2000) afirma que:

“Los directivos son los primeros que deben interesarse por estatransformación y responder al cambio. (...) A ellos les correspondederribar las viejas fórmulas de organización y gestión del trabajo,donde primaba la estabilidad y seguridad en el empleo, (...)programas de mejora permanente, para la utilización de nuevastécnicas y procesos, formación de por vida, etc.” (p.58).

El mundo de los negocios cambia constantemente provocando que diversos

factores (económicos, políticos, sociales y tecnológicos) impacten a todos los

componentes del trabajo de una empresa: los sistemas productivos, el marketing, la

calidad, la investigación-desarrollo, los criterios de competitividad, efectividad y por

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 12/117

12

ende, sobre los resultados mismos de la empresa. En estas nuevas condiciones, las

empresas se manejan entre diversidad de opciones respondiendo con estrategias de

fusiones, adquisiciones, colaboraciones, outsourcing, entre otras, hallándose en labúsqueda de la adaptación rápida de sus tecnologías y ofertas de productos y/o

servicios, a situaciones que exigen más capacidad y velocidad de respuesta. (Castells,

1997; Adame, 2000; Barringer y otros, 2000; Borgatti y Foster, 2003; Camargo,

2006).

Los cambios en el entorno, el dinamismo en que suceden y su impacto durante

décadas, han orientado el trabajo de las empresas dando pie al surgimiento de nuevas

tendencias, las cuáles señalan el predominio de estructuras jerárquicas más planas y

con menos niveles de autoridad que garanticen la flexibilidad y la rápida toma de

decisiones. Se manifiesta una transición de los manuales y normas detalladas, a la

visión, valores y cultura como factores principales para la integración del trabajo en

las organizaciones; de la estabilidad, como elemento organizador, al cambio y la

innovación como factor de adaptación constante a las nuevas situaciones. En lo que

respecta a la función de mando, las tendencias se mueven de la autoridad, como

factor de disciplina, al liderazgo bajo la premisa de pasar de “dirigir a los hombres” a

“dirigir con los hombres”; de los recursos humanos, como un “objeto” del proceso de

dirección, a considerarlo como un “sujeto” clave, participante de la motivación, a la

creación de un sentido de pertenencia. Es por ello que en un entorno turbulento, hoy

en día existe el planteamiento de asumir la flexibilización y disposición para el

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 13/117

13

cambio, asumir riesgos e innovar en forma constante (Bonazzi, 1993; De la Garza,

1999; Hernández, 2005).

Venezolana de Equipos Pesados, S.A. (VENEQUIP, S.A.), empresa con más

de 80 años de experiencia en un mercado nacional e internacional competitivo, da

muestra de los resultados que genera el apostar a la innovación organizacional y

asumir riesgos.

Es una empresa que ofrece repuestos originales, servicio especializado y

entrenamiento como soporte a las inversiones de sus clientes, trabajando sobre la base

de una estrategia de ubicación de polos de negocios. La misma le permite establecer

en forma continua fuentes potenciales de ingresos para la empresa en los sectores

industrial, construcción, agrícola, minera, forestal, del petróleo y gas del país,

comercializando equipos pesados, suministros de repuestos, servicios de

mantenimiento y reparación, entrenamiento para la operación de equipos y asesoría

técnica especializada asociada con la línea de equipos que distribuye. Su experiencia

le ha permitido pasar de una estructura jerarquizada y vertical a una estructura en red,

donde el dinamismo de las actividades, plantea retos en cuanto al manejo estructural

de sus operaciones, el mejoramiento de los procesos de gestión y la obtención de

resultados económicos óptimos.

Para ello adoptó un modelo organizacional basado en cooperativas, donde

toda la compañía esta conectada con el resto de los socios estratégicos de negocios,

de manera de permitir mayor fluidez de información y mejor trabajo en equipo,

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 14/117

14

dejando atrás el concepto de jerarquías de poder donde la información se concentra en

la alta dirección de la organización, y sólo fluye a través de canales preestablecidos,

lo que vuelve a la empresa lenta e inefectiva.

Es por ello, que el presente trabajo se realiza con el objetivo de analizar la

relación entre el cambio organizacional y la función financiera utilizando el caso de

la empresa Venequip, S.A. ubicada en Barquisimeto, Estado Lara (Período 1998-

2006), entendiendo por cambio organizacional el conjunto de variaciones de orden

estructural que sufren las organizaciones para adaptarse a las transformaciones del

entorno interno o externo (Fernández, 2002), y por función financiera, el conjunto de

actividades que tiene por objeto la obtención, canalización y empleo de los fondos

necesarios para lograr los objetivos establecidos atendiendo a tres criterios básicos:

maximización de la rentabilidad, aseguramiento de la liquidez necesaria con un

mínimo indispensable de riesgo de inversión (Navarro, 1992).

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 15/117

15

OBJETIVOS DE LA INVESTIGACIÓN

Objetivos

General

Analizar la relación entre el cambio organizacional y la función financiera

utilizando el caso de la empresa Venequip, S.A. ubicada en Barquisimeto, Estado

Lara (Período 1998-2006).

Específicos

1. Estudiar las características de tipo organizacional de la empresa en

estudio, antes, durante y después de su transformación.

2. Describir el proceso de cambio organizacional de la empresa en estudio.

3. Describir las variables involucradas en la relación entre el proceso de

cambio organizacional y la función financiera utilizando el caso de

estudio.

Justificación

La realidad es que las organizaciones son sistemas sociales por lo tanto,

están regidas por procesos dinámicos. La dinámica hace que el cambio sea unaconstante que debe afrontar para poder sobrevivir. Los nuevos esquemas de

competencia en el mundo empresarial están propiciando que las organizaciones se

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 16/117

16

planteen modificaciones estructurales y nuevos modelos de negocio para asegurar

los atributos relacionados con la competitividad y la productividad.

Hoy día, las empresas para enfrentar las crisis manejan, entre otros aspectos,

la disminución de la rigidez y complejidad de sus organizaciones. Las organizaciones

poco flexibles, verticales y jerarquizadas concentran la toma de decisiones y el

control en pocas personas aumentando la posibilidad de ambientes laborales de alta

dependencia y a su vez, de baja iniciativa y participación.

El desarrollo y elaboración de la presente investigación representa una

inquietud intelectual y profesional de la autora, al abordar el cambio que se ha dado

en la empresa objeto de estudio. El propósito es profundizar en ese conocimiento, a

fin de que contribuya a aportar una visión general de esta experiencia, por cuanto

VENEQUIP decidió modernizar su estructura organizacional reduciendo su tamaño y

articulándola coherentemente, con la finalidad de enfrentar las condiciones que para

ese entonces el país le ofrecía, de cara a un contexto generalizado de contracción de

mercados y crisis económica, entre otras.

La propuesta para transformar la compañía tenía como metas más inmediatas:

cambiar la actitud de liderazgo para infundir mayor confianza a sus socios de

negocio, y crear un clima de trabajo de responsabilidad y compromiso para favorecer

el cumplimiento de objetivos del negocio. Además de darle máxima importancia a las

relaciones con los clientes, mejorar la competitividad de servicios prestados y

fortalecer la eficiencia de la estructura organizativa. Dicha estructura estaba orientada

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 17/117

17

para dar más énfasis a los mercados y mejorar la coordinación, fijar responsabilidades

por los resultados obtenidos y descentralizar la autoridad (Lucena y Hernández,

2007).

En definitiva, el entorno impone a la empresa una búsqueda continua de

ventajas competitivas a partir de sus recursos y capacidades evaluando las

oportunidades externas, las fortalezas, debilidades y amenazas a través de la función

financiera la cual comprende diversas actividades orientadas al control global del

riesgo, tendiendo a la mejora continua, eficiencia, eficacia y maximización del

beneficio.

Alcances y limitaciones

El presente trabajo, describe la forma de cómo se ha manifestado el cambio

en VENEQUIP para así poder determinar la relación que pueda existir entre el

proceso de cambio organizacional y la función financiera, basada en su mayoría en

referencias en la literatura del área administrativa, sobre diversas investigaciones

realizadas en la empresa y entrevistas.

Se estudia el caso de VENEQUIP desde 1998 hasta 2006, años en donde se

desarrolla la transformación, por lo cual es del interés del investigador estudiar las

características de tipo organizacional de la empresa, antes y después, así como

describir el proceso sobre el cual se dio el cambio organizacional.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 18/117

18

Lo que se pretende con esta investigación, además de los objetivos

previamente mencionados, es ofrecer un trabajo lo suficientemente documentado,

aportando conocimientos que en el futuro puedan servir de base para posterioresinvestigaciones sobre el tema.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 19/117

19

CAPITULO II

MARCO TEORICO

Antecedentes

De la situación.

VENEQUIP, es una organización venezolana líder en el mercado del ramo de

la maquinaria pesada, fundada el 12 de Julio del año de 1927 como distribuidor

exclusivo de equipos CATERPILLAR y bajo el nombre de INTERNATIONAL

GENERAL ELECTRIC, C.A.

En sus inicios, sólo contaba con 7 empleados y los derechos como

Distribuidores Autorizados para Venezuela de maquinaria pesada CATERPILLAR.

La compañía se dedicaba a la distribución de materiales eléctricos, pero

paulatinamente, sus productos fueron pasando a formar parte activa en todo lo

relacionado con la construcción, agricultura, ganadería y regiones petroleras del país.

Se inaugura la primera sucursal en la ciudad de Maracaibo, en 1935, siguiendo

Puerto La Cruz, en 1950; Barquisimeto, en 1956; Puerto Ordaz y Valencia en 1963 y

posteriormente las instalaciones de Santa Bárbara, San Cristóbal, Acarigua, Guri y El

Tigre.

En 1979, adquirió identidad propia bajo la denominación de MAQUINARIAS

VENEQUIP, S.A., filial de INTERNATIONAL GENERAL ELECTRIC, C.A. de

USA. Asimismo, en 1997 cambió de razón social por la actual: Venezolana de

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 20/117

20

Equipos Pesados, S.A. (VENEQUIP, S.A.), con sucursales ubicadas en las principales

ciudades del país (Ver Anexo A): Caracas, Maracaibo, Valencia, Barquisimeto,

Puerto La Cruz y Puerto Ordaz, así como a también puntos de venta en Punto Fijo yMiami; y operaciones On Site a través de Carbones del Guasare y Carbones de la

Guajira en el estado Zulia y Ferrominera Orinoco en Ciudad Piar en el estado Bolívar,

representando productos de la marca CATERPILLAR. Su objeto es la compra, venta,

importación, exportación, arrendamiento, manufactura, armado o ensamblaje de todo

tipo de materiales, maquinarias agrícolas, industriales, de construcción y minería,

equipos ya sean eléctricos, mecánicos o de cualquier otra naturaleza y la

comercialización y reparación de éstos; la comercialización de bienes de consumo,

accesorios y productos complementarios; la prestación de servicios técnicos de

reparación y mantenimiento de los bienes que comercializa; el suministro de energía

eléctrica, la representación, compra, venta y arrendamiento de equipos generadores de

electricidad y fuentes de poder, incluyendo partes, repuestos y componentes, así como su instalación, operación y mantenimiento; la prestación de servicios técnicos a

través de terceras personas naturales o jurídicas; el mantenimiento de stock de

repuestos propios o de terceros; la adquisición y arrendamiento de bienes muebles o

inmuebles; y el arrendamiento de maquinarias y/o vehículos de diversos tipos y

clases, ofreciendo un servicio post-venta de alta calidad a todos sus clientes.

La empresa es controlada en un 70% por una familia de empresarios

venezolanos, los cuales mantienen inversiones en el sector financiero y no financiero

del país. El resto de la propiedad de la empresa es manejada por un grupo de

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 21/117

21

inversionistas internacionales los cuales imponen ciertos elementos de dirección,

como lo son: estándares tecnológicos de servicios, políticas administrativas, entre

otras, por lo que las directrices de la empresa son impartidas junto al apoyo deCaterpillar América Co. y de la División de Caterpillar Inc. para el continente

americano, con base en Miami, Florida. Durante el 2004, los accionistas de

VENEQUIP constituyeron Venequip N.V. con la intención de comercializar los

productos Caterpillar en Aruba, Cuarazao y Bonaire, así como una empresa

denominada VMSC Curazao N.V. (VMSC CURAZAO), quien pudiera distribuir sus

productos directamente en Venezuela1.

De la investigación.

A continuación se citan algunos trabajos de investigación que han

contribuido a generar antecedentes sobre el tema tratado, entre los que se encuentran

el realizado por Adame (2000), el cual se titula: “Nuevas formas de diseño de

organizaciones: Las propuestas de Handy, Nonaka, Takeuchi, y Galbraith”. Es un

trabajo cuyos objetivos fueron dirigidos por Adames hacia el estudio de algunas de

las nuevas formas de diseño organizacional contemplando los modelos de Handy,

Nonaka, Takeuchi y Galbraith, para establecer relaciones entre ellos; concluyendo,

que dichos autores definen el cambio en la estructura y el diseño de la organización

como respuesta a la necesidad de flexibilidad y dinamismo que las empresas actuales

requieren para seguir siendo competitivas.

1 Fuente: http://www.venequip.com (Consulta: Junio 2006).

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 22/117

22

También es de interés, la investigación realizada por Solís (2005) titulada

“Formas de Organización en Ambientes Basados en Redes Empresariales: Estudio de

caso de una empresa barquisimetana del ramo de maquinaria pesada. Período Octubre2004-Febrero 2005”, en donde la autora expresa que existe la necesidad de adoptar

formas organizacionales contemporáneas para hacer frente a los cambios del entorno

y que las tecnologías de información y comunicación son un avance tecnológico

creciente y revolucionario, habilitadoras e impulsoras del tipo de formas

organizacionales en redes.

La autora concluye que los esfuerzos de reestructuración organizativa y la

utilización intensiva de tecnologías de información y comunicación involucran

la implantación de programas de participación y preparación del personal a través de

la implantación de programas de inducción, capacitación y entrenamiento, orientados

hacia un cambio de cultura que favorezca la introducción y adopción de nuevos

conceptos y formas de realizar las actividades.

En el trabajo realizado por Morillo (2000) titulado “ Impacto Financiero de los

Créditos otorgados por Fonfimer en la Pequeña y Mediana Industria del Estado

Mérida: Diagnóstico 1991 – 1998” la autora hace un estudio exploratorio sobre el

impacto financiero que surtieron los créditos otorgados a pequeñas y medianas

industrias del estado Mérida por un ente autónomo creado por el gobierno estatal,

obteniendo interesantes hallazgos sobre el apalancamiento positivo que resultó para

ese tipo de PYME´s bajo condiciones inflacionarias en donde sus costos se mostraron

crecientes producto de los desequilibrios macroeconómicos del país llevando a esa

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 23/117

23

empresas a tomar muy de cerca el análisis de los indicadores financieros que les

ayudaran a determinar el punto en donde esos costos no superaran la rentabilidad de

la inversión hecha por éstas.

Además de los antecedentes ya mencionados, se considera oportuno tomar el

trabajo realizado por Hernández (2003) titulado “Redes y Sistemas

Interorganizacionales: Caso de Estudio: Vinculación Venequip y socios estratégicos

de Negocio”, en donde se trata la situación del caso de estudio, caracterizada por

ambientes llenos de incertidumbre, mercados contraídos y políticas débiles

planteando el hecho de apelar a fórmulas flexibles de organización empresarial y al

establecimiento de relaciones laborales que permitan reaccionar eficientemente frente

a éstos asegurando la calidad y productividad.

Bases Teóricas

Es importante considerar algunos aspectos teóricos que fundamenten el

propósito del presente trabajo, por lo cual es relevante tomar en cuenta diversas

referencias bibliográficas que contribuyan a la realización del mismo. Además de

contar con el respaldo de autores quienes exponen sobre temas relacionados con la

investigación.

La Organización.

Según la conceptualización brindada por Kliksberg, citado por Guerra (2004),

la organización “…debe entenderse como una institución social cuyo centro es un

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 24/117

24

sistema de actividades coordinado y racional, con un conjunto de relaciones entre las

actividades que en ella se llevan a cabo, que sería su estructura, tiende hacia

determinados fines, y es influida por el medio en el cual está inmersa” (p. 80). ParaIvancevich y otros (1997) la organización “…es el proceso en el cual se estructuran

los recursos humanos y físicos con el fin de alcanzar los objetivos que se han

marcado” (p. 304), es decir, la organización implica ubicar al personal en puestos de

trabajo donde se desempeñen eficazmente de acuerdo con el entorno y las

necesidades de la empresa, en general, es un proceso organizativo que comprende la

forma de disponer y realizar las actividades del negocio, las responsabilidades y los

recursos entre los diversos componentes de una empresa de forma tal, que se puedan

lograr eficientemente los objetivos.

Por su lado, Chacón (2005:51) sintetiza las definiciones de organización

aportadas por Zerilli (1978)2, Kliksberg (1978)3, Hall (1988)4, Robbins (1990)5 y De

Val (1997)6, afirmando que las organizaciones “…son entidades sociales creadas por

los hombres (…) para la consecución de objetivos particulares y/o comunes, en donde

los recursos disponibles se sistematizan de forma consciente alrededor de varias

tecnologías, en una estructura relativamente estable de actividades integradas,

2 Zerilli, A. 1978. Fundamentos de Organización y Dirección General. Ediciones Deusto. España,

citado en Chacón (2005).3 Kliksberg, B. 1978. El pensamiento organizativo: del taylorismo a la teoría de la organización. LaAdministración Científica en Discusión. Editorial Paidós. Argentina, citado en Chacón (2005).4 Hall, R. 1988. Organizaciones: Estructura y Proceso. Prentice-Hall Hispanoamericana. 3ra. Edición.México, citado en Chacón (2005).5 Robbins, S. 1990. Organization Theory: structure designs and applications. Prentice-HallInternational. 3th. Ed. USA, citado en Chacón (2005).6 De Val, I. 1997. Teoría de la Organización: ser o no ser. Esic Market. No. 57. pp. 25-35, citado enChacón (2005).

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 25/117

25

demarcada por fronteras identificables y en continua interacción con clientes,

proveedores, competidores, gobiernos y otros tantos elementos del medio que las

rodea”. De acuerdo a la definición suministrada se muestran a continuación, demanera gráfica, las principales interacciones entres los elementos de la organización

mencionados (ver Grafico No.1):

Grafico No.1Interacciones entre los Elementos de la Organización.

Fuente: Chacón (2005:53).

Bustillos (1992) afirma que “…el campo de la Teoría de la Organización

abarca todos aquellos métodos o enfoques empleados en la investigación y análisis de

las organizaciones, que contribuyen a predecir su comportamiento e influir en el

desempeño de las mismas” (p.44). Igualmente el autor cita que “…las diversas teorías

de la organización que han emergido como contribución de disciplinas como

Economía, Administración, etc., han focalizado su atención en aspectos, tales como:

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 26/117

26

división del trabajo, mejoramiento de la eficiencia, mejor uso de los recursos,

problemas de estructura y problemas de procesos; y han generado diversos

movimientos los cuales han influido en el desarrollo de las mismas” (ob. cit) todo elloabocado al logro de un desarrollo organizacional óptimo en función de la

productividad y eficiencia.

La Teoría iniciada por Frederick Taylor a comienzos de siglo, para el análisis

de cómo mejorar los medios y métodos de la administración de industrias

manufactureras en la solución de problemas relacionados con procesos productivosdesarrolló un método racional para resolver problemas de la organización e

incrementar la producción y las utilidades. Stoner y otros (1995) establecieron un

enfoque al que denominaron “de contingencia” en donde se establece que la

aplicación de métodos para la solución de problemas en una organización depende de

la situación y del contexto general donde se desenvuelve. Afirman que la función

organizativa “…consiste en identificar cuáles técnicas, en determinada situación y en

un momento y circunstancias particulares, contribuirán a la obtención de las metas

organizacionales de una manera eficiente” (ob. cit) (p.89).

En este orden de ideas, la organización de la empresa puede requerir

modificaciones para eliminar problemas internos que la hacen ineficiente, superar las

debilidades que amenazan su sustentabilidad y su posicionamiento en el mercado, así

como también, la necesidad de fortalecerse para aprovechar nuevas oportunidades.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 27/117

27

Cambio Organizacional

Los cambios políticos, económicos, sociales y culturales han modificado

esquemas de poder, de relaciones, valores y patrones del comportamiento individual y

colectivo, aunado a la globalización que ha llevado a los mercados a ser altamente

competitivos impactando en gran forma la vida de las empresas en particular.

El cambio supone el desequilibrio, la inestabilidad, pero también implica

romper tradiciones, hábitos y costumbres, que a su vez conllevan a modificar centros

de poder, de intereses personales y grupales, arriesgar, vencer temores y resistencias,

para competir bajo nuevas reglas de juego.

Según Blake y Mouton (1991) “…la comprensión fundamental y profunda de

las consecuencias del cambio, así como la capacidad para digerir un esfuerzo de este

tipo y manejar su ritmo, ofrecen mayores posibilidades de alcanzar la excelencia en

todas las áreas de una organización” (p.20), por lo tanto, para dar pie de entrada al

cambio dentro de una organización se requerirá de una mentalidad diferente que

propenda al diseño de estrategias y soluciones rápidas que son ya comunes en el

ambiente gerencial de hoy día.

Fernández (2002) define el cambio organizacional como “…la capacidad de

adaptación de las organizaciones a las diferentes transformaciones que sufra el medio

ambiente interno o externo, mediante el aprendizaje (...) es el conjunto de variaciones

de orden estructural que sufren las organizaciones y que se traducen en un nuevo

comportamiento organizacional”. Los cambios organizacionales surgen de la

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 28/117

28

necesidad de romper con el equilibrio existente, para transformarlo en otro de mayor

provecho, financieramente hablando, logrando alcanzar la adaptación o el ajuste al

entorno dinámico en que la organización se encuentra inmersa. Igualmente, el autorafirma que:

“El rediseño total o parcial de la estructura organizacional, elimpacto de diversas variables macroeconómicas, fusiones,adquisiciones, incorporación de nuevas tecnologías, creación denuevas unidades de negocios, o la implementación de nuevosprocesos, son sólo algunas de las tantas causas que generan en unaorganización, o en determinados sectores de la misma, una

situación de cambio. El cambio no es un momento; es un largoproceso que implica facilitar una etapa tremendamente complejacomo lo es la transición, período durante el cual tiene lugar unavasta gama de expresiones, comportamientos y manifestacionesque si son soslayados pueden generar el más rotundo fracaso y ladilatación innecesaria de objetivos corporativos prioritarios para laestrategia del negocio” (ob. cit).

Importante es además, considerar a la organización bajo la concepción

sistémica, ya que estos nuevos tiempos, llevan a pensar a la empresa como un sistema

abierto en perfecta relación con muchos otros ámbitos; con una serie de entradas

(input) y una serie de salidas (output) que obtiene mediante un proceso de

transformación a través de la cual la organización, mediante la combinación de

capital y trabajo produce bienes o servicios con la finalidad de obtener beneficios

económicos o sociales gracias a su interacción con el suprasistema en que estámantiene interrelación.

Toda empresa mantiene relaciones con clientes, empleados, accionistas,

proveedores, competidores, entre otras, a las que debe considerar en su proceso de

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 29/117

29

transformación. Bajo esta concepción deben tenerse presente, según Parra (1998), los

siguientes postulados:

“La empresa es siempre una unidad de individuos únicos y con conductasdiferentes.

Es un todo relacionado, en el cual sus partes repercuten entre si.

En la empresa se produce una interacción entre personas, grupos, relaciones,estructuras y procesos que debería resultar siempre aditiva y positiva.

La empresa debe irse autorregulando y adaptando a medida que se producencambios en el entorno en que está inmersa.

Tiene una serie de valores que deben inspirar sus decisiones, y por último,

La empresa está obligada a satisfacer las necesidades de la colectividad en laque desarrolla su labor” (pp.61-62).

Factores que intervienen en el Cambio Organizacional.

Los factores organizacionales están relacionados con la actuación de toda la

organización y se refieren a la construcción de visión, misión, valores y objetivos, la

cultura organizacional, la asignación de recursos y las fuentes del cambio.

Según Fernández (2002) los factores que intervienen en el cambio

organizacional pueden ser vistos desde el punto de vista individual, de grupo y como

organización, aunque estos factores estén estrechamente relacionados entre sí. El

autor acota que “...aunque no son éstos los únicos, si son los que mayormente

influyen a la hora de la toma de decisiones”. Dentro de los factores individuales se

pueden mencionar: la participación, la resistencia al cambio y los sistemas de

recompensa, en los factores de grupo se contempla al liderazgo, el trabajo en equipo,

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 30/117

30

el aprendizaje de grupo, el proceso de cambio, la visión sistémica y la organización

informal. A continuación se presentan:

Factores Individuales

Los factores que afectan a las personas al realizarse un cambio de

manera directa son el cómo será involucrado en el proceso, cómo actuará

frente a ese proceso y si el cambio puede ser beneficioso para éste. Existen

otros factores que intervienen de manera personal en el individuo y tienen que

ver con las características personales tales como la habilidad y la personalidad

que son particularmente objeto de un estudio más profundo y exhaustivo.

La participación es un factor esencial. Si la persona se siente

involucrada con el proyecto o la tarea, la realizará con menos resistencia que

si únicamente se le indican sus deberes y responsabilidades. El involucrar al

personal puede ayudar a que el cambio organizacional se realice con mayor

facilidad pues el empleado puede aportar sus ideas y experiencias y,

consecuentemente, se sentirá comprometido y motivado por el esfuerzo,

colaborando esto a reducir los niveles de estrés derivados como una reacción

natural del ser humano por el miedo a lo desconocido. El empleado al conocer

cuáles serán los alcances de la situación, podrá reflexionar acerca de losefectos que el cambio traerá sobre su trabajo y de qué manera le afectará a

nivel personal. Si el cambio le beneficia generará expectativas sobre éste y si

por el contrario no le beneficia, puede incrementar su resistencia.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 31/117

31

De acuerdo con Conner (1992), “…la resistencia es una parte natural

del proceso de cambio, es una reacción natural a cualquier cosa que causa una

pérdida de equilibrio...” (p.104), lo que posiblemente se traduzca en uncomportamiento que pueda ser percibido como irritación, poca comunicación,

pérdida de confianza, comportamiento defensivo, incremento de conflictos,

sabotajes a la empresa, entre otros. La comunicación juega un papel muy

importante en el cambio organizacional, pero en especial en la disminución de

la resistencia, permitiendo contribuir a la eliminación del temor entre los

miembros de la organización en el mayor grado posible.

En cuanto a los sistemas de recompensa, existen diversas teorías

(Herzberg y otros, 1959; Vroom, 1964) que explican la eficacia de éstos

relacionados con el trabajo tangible e intangible. Diversos teóricos sobre el

tema han observado que estos sistemas pueden ayudar o obstaculizar el

cambio organizacional (Katz y Kahn, 1978) dependiendo de cómo sean

administrados, pero de acuerdo con Mink (1992), el reconocimiento debe

basarse en el trabajo bien hecho y los errores cometidos no deben ser

castigados sino vistos como una oportunidad para el desarrollo, en general, los

sistemas de recompensa deben premiar al grupo que apoya al cambio

organizacional y no a los individuos pues el esfuerzo de cambio es finalmenteun trabajo de equipo.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 32/117

32

Factores de Grupo

Los factores de grupo afectan a un sector dentro de la organización por

cuanto afectan de manera inmediata a las personas involucradas en un área o

departamento en específico. Estos factores son: el liderazgo, el cual ha sido un

fenómeno estudiado a través del tiempo y sobre el cual se han realizado

diversas investigaciones tomando como referencia diferentes marcos, pero de

acuerdo con Hersey (1998) “...las únicas características universales del

liderazgo son los seguidores, la distribución del poder, el uso de diferentesformas de poder y los valores del líder” (p.198). Sin embargo, la

consideración del liderazgo en el cambio organizacional es sumamente

importante pues el líder asume la responsabilidad por el esfuerzo realizado,

éste debe actuar como agente transformador, aceptando que se encontrará en

situaciones donde estará transitando entre orden y caos, donde tendrá que

hacer negociaciones con las personas, por lo tanto el papel del líder en el

proceso de cambio debe ser considerado como primordial.

Trabajo en equipo, este es un factor determinante para que el cambio

organizacional se realice, ya que implica la suma de esfuerzos individuales en

el desarrollo de proyectos específicos dentro de la organización. El cambio se

presenta a través de programas en donde intervienen diversas áreas

organizacionales por lo que el trabajo en equipo debe ser promovido para

lograr sinergias organizacionales. Los equipos de trabajo necesitan de un

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 33/117

33

apoyo de entrenamiento y de un tiempo de maduración que contribuya al

esfuerzo del cambio y a los esfuerzos que se den a futuro.

Proceso de cambio, según Orlikowski (1997) “...es la manera en que se

realizarán los pasos en éste, a través de una planeación que tenga en

consideración los recursos en función del tiempo, dinero, personal, tecnología

y apoyo de fuentes externas en donde la flexibilidad es característica propia

puesto que permitirá al equipo de trabajo poder incorporar cambios

emergentes considerando las variaciones del entorno” (p.21). Lyons (1996:pp.58-65) sugiere la selección de personas o agentes de cambio que faciliten

la transición mediante la comunicación y el entusiasmo logrando influir en los

equipos de trabajo convirtiéndose en el enlace entre los objetivos y la

implementación de los nuevos sistemas.

Otro factor de grupo lo constituye el enfoque sistémico, explicadoextensamente por Senge (1990) en sus libros relacionados con el aprendizaje y

el cambio organizacional, busca la visión global de la organización así como

la interacción que existe entre las partes (subsistemas), puesto que las partes

del sistema afectan al todo, lo que considerar el ajuste dentro de la

organización aseguraría que el cambio perdure en ésta.

Por último, la organización informal comprende las relaciones sociales

dentro de la organización que se integran formando un sistema paralelo al

sistema formal de la organización. Estas relaciones de grupo pueden

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 34/117

34

convertirse en grupos de poder dentro de la organización y obstaculizar el

proceso de cambio ya que las relaciones de poder (amistad, compadrazgo,

entre otras) podrían encontrarse amenazadas por lo que debe evaluarse a laorganización informal de modo tal que pueda determinarse hasta que grado

puede obstaculizar dicho proceso.

Factores Organizacionales

La alta gerencia desde un punto de vista sistémico, debe ser la

encargada de funcionar como el “cerebro” de la organización (Beer, 1981),

por lo tanto, debe estar alerta a las posibles amenazas y oportunidades que se

presenten en el medio ambiente al mismo tiempo que mantiene el control

interno de la operación para asegurar los resultados.

Esta importante función implica detectar las tendencias de los

mercados, los problemas políticos, económicos y sociales (locales e

internacionales), además de los procesos de innovación tecnológica para la

evolución de la empresa en su conjunto.

Es entonces el deber de la alta gerencia evaluar las implicaciones y

repercusiones que tendrá el cambio organizacional desde todos sus aspectos:

económico, de recursos humanos, tecnológico, administrativo, social, entre

otros.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 35/117

35

Entre los principales factores que afectan la buena marcha de un

cambio organizacional se encuentran: la construcción de visión, misión,

valores y objetivos, por cuanto la mayoría de los esfuerzos de cambiogeneralmente comienzan por éstos. La organización que no tiene clara

definición de cuales son sus metas y objetivos, no puede priorizar en cuanto a

las estrategias de cambio a seguir para alcanzarlos, revirtiéndose en el riesgo

de dejar a capricho del administrador la implementación de las mejoras en la

organización. Mink (1992) plantea que “...la poca clarificación del propósito o

meta puede influir en los factores de resistencia al cambio y por lo tanto, una

visión organizacional clara ayuda a facilitar el compromiso de los

participantes en la organización, ya que todo movimiento de cambio

organizacional debe tener un planteamiento estratégico” (p.23).

Otro factor lo representa la cultura organizacional como tal, esto

debido a que se refiere a un sistema de significado compartido entre sus

miembros y que distingue a una organización de las otras (Schein, 1985). En

general, las empresas deben desarrollar una cultura de méritos (Anderson,

2002: p.16) en donde las personas se esfuercen por alcanzar los resultados y la

empresa retribuya las recompensas basadas en el esfuerzo, ya sea de los

grupos de trabajo o de los individuos.

Las empresas en donde se recompensan los años de antigüedad y se

dan estímulos de forma igualitaria a los trabajadores, desarrollan actitudes que

inhiben los procesos de cambio organizacional, ya que los empleados no

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 36/117

36

estarán motivados a cambiar debido a que los sistemas de recompensas no

serán modificados. Sin embargo, si la cultura es orientada al cambio a través

del manejo de los resultados creando una tensión adecuada, las personasmejorarán sus habilidades de adaptabilidad y mostrarán menor resistencia.

La asignación de recursos es otro factor de gran importancia, debido a

dentro del proceso de implementación del cambio es necesario considerar los

recursos que éste requerirá. Es un factor clave entre el éxito y el fracaso de un

proyecto de este tipo. En general, debe establecerse la cantidad de recursostecnológicos, humanos, financieros y de tiempo necesarios para realizar el

cambio organizacional, es en este punto donde la alta gerencia debe estar

implicada directamente pues la asignación de recursos implica por un lado el

compromiso gerencial y por el otro la obtención de resultados.

Finalmente, y no menos importante dentro de los factoresorganizacionales se encuentran las fuentes de cambio. Las fuentes de cambio

dentro de una organización pueden ser internas o externas. Las fuentes

externas pueden provocar cambios internos forzosos para adaptarse a

restricciones gubernamentales o de los clientes, o bien pueden ser voluntarios

para responder a la competencia, globalización, modernización tecnológica,

entre otros.

Pero el factor imprescindible en cualquier esfuerzo de cambio organizacional

se refiere a la comunicación. O´Connor (1994) sugiere que:

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 37/117

37

“La comunicación verbal o escrita además de las prácticas ymecanismos asociados con ésta, crean la cultura organizacional ypor ello el cambio influye en los mitos, rituales, símbolos y signosasociados con los cambios, es por ello necesario tener un marco

referencial claro acerca de lo que se va a comunicar con respecto alcambio organizacional para no crear falsas expectativas o bientemores infundados” (p.33).

La comunicación para el cambio organizacional, deberá realizarse a nivel

individual tomando en cuenta las necesidades de conocimiento de las personas en los

diversos niveles en donde será afectado. Los individuos deben ser informados y

tomados en cuenta en el proceso, el líder por lo tanto, debe mostrar el interés en las

personas sin descuidar la tarea tal como lo propone Bass (1999).

Dentro del grupo o área organizacional la comunicación puede ser vista desde

un contexto social (Ford y otros, 2002), de esta manera, la comunicación ayudará a

disminuir la resistencia al cambio organizacional. La realidad puede ser vista como

una función de un contexto social en la que las personas se encuentran y depende de

las conversaciones de referencia ya sean formales, informales o bien no verbales que

a su vez están integradas a la cultura organizacional.

Las Finanzas

Tradicionalmente, las finanzas enfatizaban su interés en el pasivo del balance,

mientras que la posición moderna considera las relaciones entre la rentabilidad de los

activos y el costo de su financiación.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 38/117

38

Sin embargo, es posible analizar diversos enfoques dados a las diversas

connotaciones que le dan al este término algunos autores. Rosemberg (1992) lo define

“como la obtención de dinero a través de la inversión o emisión de deuda y a laadministración de los ingresos y gastos de una organización...” (p.24).

Suárez (1987), por otro lado, se refiere al término genérico “Finanzas” o

“Financiación empresarial” como aquel que contempla tanto a los problemas de

financiación como los problemas de inversión empresarial.

Emery y otros (2000) definen a las finanzas como la disciplina que se encarga

de determinar el valor y tomar decisiones, y señalan como función básica de las

finanzas asignar recursos, es decir, adquirirlos, invertirlos y administrarlos.

Para ello, se parte de diagnósticos periódicos de la situación de la empresa,

analizando los estados financieros actuales e históricos. De esta manera se pueden

realizar las estimaciones del negocio a corto, mediano y largo plazo a través de los

indicadores financieros resultantes de ese análisis. Finalmente, se analizan las

alternativas de inversión más rentables y de financiamiento al menor costo, así como

también los estudios de riesgo con sus correspondientes mecanismos de

compensación.

La Función Financiera

Navarro (1992) define a la función financiera como un pilar básico en la

empresa que contempla un conjunto de actividades que “…tiene por objeto la

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 39/117

39

obtención, canalización y empleo de los fondos necesarios para lograr los objetivos

establecidos atendiendo a tres criterios básicos: maximización de la rentabilidad,

aseguramiento de la liquidez necesaria con un mínimo indispensable de riesgo”(p.13).

Al inicio del presente siglo, la función financiera dentro de la empresa se

reducía a la búsqueda de recursos financieros necesarios para llevar a cabo los

proyectos de inversión decididos por ésta. En los años veinte la función financiera se

amplía y aparecen dentro de la empresa estudios relacionados con la estructura, elfinanciamiento externo y la liquidez de la empresa.

Para los años cincuenta se desarrollan modelos de gestión que van

reconociendo la importancia de las decisiones tomadas sobre el estudio de los

mercados e instrumentos financieros que, para los setenta fueron profundizándose

hacia el estudio de la selección de las inversiones financieras y sus consecuenciaspara las finanzas de la empresa.

En los ochenta, destaca la consideración de la inflación y de los impuestos en

la toma de decisiones financieras que completarán el estudio analítico para la

adopción de decisiones en el campo de la inversión y financiación de la empresa.

Finalmente, en un análisis realizado por Guerrero (2003) sobre los retos a

futuro de la función financiera en contextos de negocios cambiantes y volátiles, se

recomienda orientarla principalmente a los procesos de evaluación de alternativas de

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 40/117

40

crecimiento, determinación y cuantificación de riesgo, y valoración de las diferentes

opciones estratégicas que posee la organización.

Las Decisiones Financieras.

Debido a las interacciones existentes entre las decisiones financieras y a su

interrelación con el objetivo de la empresa se hace pertinente evaluar el efecto

combinado de dichas decisiones sobre el objetivo financiero por cuanto suponen un

aumento o disminución del uso de los recursos de la empresa.

Decisión de Inversión

La decisión de inversión consiste en la colocación de capital en

proyectos de inversión de los que se esperan beneficios futuros (Van Horne,

1986). Para elegir un proyecto de inversión es importante partir desde la

premisa de la maximización de la rentabilidad para un determinado tipo de

riesgo o bien partir desde la premisa de seleccionar el proyecto que minimice

el riesgo para un determinado nivel de rentabilidad.

Decisión de Financiación

Las decisiones de financiación determinan los medios que la empresa

ha de utilizar para financiar sus inversiones bien sea a partir de fondos propios

o con fondos provenientes del endeudamiento.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 41/117

41

Cada uno de los medios que utiliza la empresa para financiarse supone

un costo, lo que se conoce como costo de capital de la empresa, por

consiguiente, relaciona a través de la tasa de rendimiento requerida delproyecto de inversión, las decisiones de inversión con las de financiación,

puesto que la empresa al conocer el costo de capital seleccionará las

inversiones a realizar cuya tasa de rendimiento sea mayor a dicho costo de

capital de los recursos financieros utilizados.

Decisión de Dividendos

La decisión de dividendos consiste en determinar el volumen óptimo

de distribución de beneficios que permita mantener una política adecuada de

autofinanciación y una retribución suficiente a las acciones de la empresa, por

lo tanto, supone la decisión de distribuir beneficios versus retención de los

mismos para reinvertirlos en la empresa.

La Estructura Económico-Financiera de la Empresa.

La empresa necesita disponer de recursos financieros para poder llevar a cabo

su actividad de producción y comercialización. Necesita recursos financieros con que

financiar las inversiones necesarias para poder llevar a cabo su actividad productiva

así como para poder hacer frente al pago de los gastos originados por la misma.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 42/117

42

La estructura económica de la empresa está formada por la inversión tanto en

activo fijo como en activo circulante, dado que es ésta la que siempre ha motivado el

objetivo de la empresa: el logro de la ganancia sobre sus inversiones.

La inversión en activo fijo (largo plazo) viene determinada fundamentalmente

por la demanda. Una demanda insatisfecha es condición necesaria, aunque no

suficiente, para que se produzca una inversión derivada o complementaria de la

inversión en activo fijo.

La estructura financiera de la empresa, en cambio, viene dada por los recursos

que necesita la empresa para llevar a cabo su actividad, es decir, los diversos medios

de los cuales se asiste para su financiación, por lo que Piccione (citado en Contreras y

Molina, 2001) afirma que es posterior a la económica y reviste de una vital

importancia debido a los problemas financieros que debe enfrentar toda empresa.

La Función Financiera y la Estrategia Competitiva.

Porter (citado en Vázquez, 2002) asevera que la dirección estratégica en una

empresa constituye un proceso dinámico que busca alinear los recursos de la

organización con su entorno por lo que la concepción de la estrategia competitiva se

fundamenta en la percepción o búsqueda de una o más ventajas sostenibles para la

empresa, que generen una posición competitiva fuerte frente a sus rivales en costos o

en diferenciación.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 43/117

43

Son múltiples los estudios que han tratado de aportar un significado a la

relación existente entre la estructura financiera y la estrategia competitiva

desarrollada por una organización, obteniendo a partir de la revisión de diversasliteraturas las que hacen referencia a:

1.- Las empresas con una diversificación de activos más grande y con mayor

activo fijo tienden a usar deuda a más largo plazo en una cuantía mayor,

observándose como las empresas tratan de ajustar los vencimientos de sus

activos y de sus pasivos (Chung, 1993; Rodríguez y Vallelado, 1994).

2.- Las empresas con oportunidades de crecimiento más alto y con un riesgo

operativo mayor tienden a utilizar una menor proporción de deuda, tanto

en el largo como en el corto plazo (Chung, 1993; Rodríguez y Vallelado,

1994).

Asimismo, Chung (1993) encuentra que, además del riesgo operativo

intrínseco de la empresa, existen otros factores como el grado de aversión al riesgo de

los directivos y los problemas de reemplazo de activos, que desarrollan un importante

papel en la determinación de la estructura financiera corporativa.

Vázquez (2002) afirma que la obtención de una mayor rentabilidad por parte

de una organización viene dada por la existencia de recursos y capacidades internas

que favorecen un mejor aprovechamiento de las oportunidades que le ofrece el

entorno. Se trata de determinar, sobre qué estructura le resultará más fácil a la

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 44/117

44

empresa edificar sus puntos fuertes para que sirvan de elemento diferenciador frente a

sus competidores.

La búsqueda y la creación de ventajas competitivas duraderas descansa

fundamentalmente en la articulación de la estructura económico-financiera que habrá

que preservar ante el riesgo externo al que se enfrente la empresa por cuanto la

posición económica de la empresa constituye su motor y la posición financiera figura

como un acumulador que proporciona capacidad de maniobra y de resistencia.

La Gestión Financiera.

Las empresas planifican para prevenir y adaptarse a cambios externos e

internos de la organización, para fijarse objetivos y programas, y además para

contribuir a la motivación del personal al facilitar la comunicación y la coordinación

de las operaciones, actividades y tareas programadas.

Las medidas de ejecución vienen a constituir un pilar importante en el proceso

de gestión de las actividades y de los procesos en las empresas, suministrando

indicadores relacionados con las mejoras, así como vías que permitan cuantificar el

impacto de determinados cambios (Alvarez y otros, 1996), siendo que los indicadores

financieros favorecen la utilización de incentivos, dado que el buen desempeño de

éstos se traducen en beneficios económicos.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 45/117

45

Indicadores e Impacto.

En toda organización es necesario tener totalmente en cuenta la íntima

relación entre los distintos indicadores representativos de las diversas áreas,

conceptos, procesos, actividades y resultados que la componen, así como considerar

los factores exógenos y endógenos que influyen sobre ésta para llevar un seguimiento

o monitoreo con el fin de prevenir y reaccionar en tiempo y forma ante los desvíos o

desequilibrios ya acaecidos o que han de producirse en la organización.

Al conformar su presupuesto financiero, toda organización debe tener

claramente en cuenta los diversos sectores, procesos y actividades que inciden y

componen el funcionamiento organizacional, por tal motivo según Lefcovich (2004)

“…no sólo tendrán que tenerse en consideración índices o ratios financieros sino

también los de carácter operativo, pues éstos últimos son fundamentalmente la razón

de ser de los primeros”.

Perder de vista la evolución de los indicadores puede llegar a ser muy grave

para los resultados finales de la organización, es por ello que deben seguirse

estrechamente analizando su evolución y comparándolos en función de parámetros

previamente establecidos.

De acuerdo con Brealey y Mayer (1996) “…los cocientes que resultan de

relacionar los importes de determinadas cuentas de los Estados Financieros, son

llamados indicadores o ratios financieros” (p.123), básicamente son una medida

estadística diseñada para mostrar los cambios de una o más variables relacionadas a

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 46/117

46

través del tiempo tomando como fuente la información financiera de la empresa. En

consecuencia, estos índices, indicadores o ratios financieros son de gran utilidad para

la organización debido a que sirven para evaluar la gestión de los directivos que enúltima instancia reflejan la situación en que se encuentra la empresa, es decir, sus

variaciones positivas y negativas. Estas últimas, en gran medida, permiten visualizar

los diversos impactos que el entorno y el ambiente interno de la organización (agentes

internos y externos) producen sobre los resultados de la misma, por lo que la

interpretación de los resultados que arrojan estos indicadores financieros, están en

función directa a las actividades, organización y controles internos de ésta.

Siendo que la gestión financiera de una organización implica la toma de

decisiones, la adopción y puesta en práctica de medidas en tiempo y forma a través de

la creación de sistemas y mecanismos de control, alerta, información y comunicación

eficaces que contribuyan al buen ejercicio de las finanzas dentro de la organización,

es esto lo que en buena medida resultan ser los indicadores financieros.

Riesgo Económico y Riesgo Financiero.

Todas las empresas están expuestas de manera continua a situaciones, eventos

y/o contingencias como consecuencia de las fluctuaciones del mercado es decir, un

entorno arriesgado en el cual la supervivencia de las empresas dependerá en gran

medida de la adopción de una estructura operacional y financiera congruente con los

riesgos que se le presentan.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 47/117

47

Se trata de ser cautos, articulando una estructura de costos operativos (fijos y

variables) con una estructura financiera (apalancamiento) que ayuden a determinar el

beneficio económico que obtienen las empresas y/o propietarios o accionistasentendiendo por:

Costos Fijos: “Son aquellos que no varían, independientemente del nivel de

actividad de la empresa; es decir, produciendo o vendiendo cualquier cantidad de

producto, los costos fijos estarán presentes. A partir de allí, ellos pueden oscilar o

variar, sea en función de ajustes de actividad o por racionalización administrativa.Ejemplos: depreciación, alquileres, remuneraciones del personal y gastos generales de

oficina” (Sánchez, 2004).

Costos Variables: “Son aquellos que varían proporcionalmente a las ventas

realizadas o al nivel de producción, en el caso de empresas de manufactura. De

acuerdo con esta definición, un costo variable se encuentra asociado con la medida de

volumen, en forma lineal, aun cuando existe la posibilidad de un comportamiento de

alguna manera no lineal. Ejemplos: mano de obra directa, materia prima y otras

erogaciones directamente asociables al producto” (Sánchez, 2004).

Apalancamiento Operativo: “La sustitución de costos variables por costos

fijos que trae como consecuencia que a mayores niveles de producción, menor el

costo por unidad” (Lara, 2000). Se refiere a las herramientas que la empresa utiliza

para producir y vender (maquinaria, personal y tecnología). Cuando no existe

apalancamiento, se dice que la empresa posee capital inmovilizado, eso quiere decir,

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 48/117

48

activos que no producen dinero”7. “El grado de apalancamiento operativo es entonces

la herramienta que mide el efecto resultante de un cambio de volumen en las ventas

sobre la rentabilidad operacional y se define como la variación porcentual en lautilidad operacional originada por un determinado cambio porcentual en ventas”8 .

Apalancamiento Financiero: “...es el resultado de la presencia de cargos

financieros fijos en el flujo de ingresos de un empresa” (Higuerey, 2006). En opinión

del autor Gitman (1996) el apalancamiento financiero se podría definir “...como la

capacidad de la empresa para emplear los cargos financieros fijos con el fin deaumentar al máximo los efectos de los cambios en las utilidad (sic) antes de intereses

e impuestos sobre las utilidades (o rentabilidad) por Acción”9 (p.159).

Para determinar el beneficio económico de la empresa como resultado de sus

actividades, denominado utilidades netas (UN) existe una estructura contable muy

valiosa llamada Estado de Resultados de la cual se valen las empresas. Allí sedetermina la utilidad antes de intereses e impuestos (UAII), beneficio obtenido luego

de deducirse de los ingresos (ventas y otros ingresos) todos los costos necesarios para

llevar a cabo dichas actividades (costos de producción, ventas y costos operativos).

Allí también se determina el beneficio neto al deducirse de la utilidad operativa

(UAII) los intereses de las deudas a largo plazo (gastos financieros) y el impuesto

sobre la renta.

7 Fuente: http://es.wikipedia.org/wiki/Apalancamiento(Consulta: Marzo 2008).8 Fuente: http://www.pymesfuturo.com/Gao.htm (Consulta: Marzo 2008).9 Utilidad por Acción (UPA) es la cantidad de dinero ganada por cada acción común en circulación.

(Higuerey, 2006, p.25).

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 49/117

49

El riesgo económico u operacional tiene su explicación en el tipo de estructura

de costos de la empresa (costos fijos y variables) el cual es generado debido a la

desproporcionalidad en el comportamiento de éstos. Durán (2006) define el riesgooperacional o económico como “...la posibilidad de que alguno de sus componentes10

o el conjunto de ellos, opere inadecuadamente, no permitiendo que los objetivos

planteados por la organización se materialicen; lo cual pudiera estar generando

pérdidas monetarias o la frustración de expectativas de ganancias”.

En cambio, el riesgo financiero estará definido, según Gitman (1996) como“...la eventual incapacidad de la empresa para absorber los costos financieros”

(p.168); es decir, que a medida que aumentan los cargos financieros aumentará

mayormente su riesgo. Por otra parte, Van Horne y Wachowicz (1994) se refieren al

riesgo financiero como aquel que “abarca tanto el riesgo de posible insolvencia como

la variabilidad ´adicional´ en las utilidades por acción que es ocasionada por el uso de

apalancamiento financiero” (p.437). Es el riesgo al cual se expone la empresa cuando

contrae deuda a largo plazo dado el incremento de sus cargas fijas periódicas

(intereses y capital) y por la disminución de las posibilidades de beneficios para los

accionistas.

10 Los componentes del riesgo operacional son las personas, procesos, tecnología y los eventosexternos.

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 50/117

50

Bases Legales

La fundamentación legal de la presente investigación se inicia con lo

estipulado en la Constitución de la República Bolivariana de Venezuela (1999), en su

Título III, Capitulo VII que trata sobre los derechos económicos de los ciudadanos.

En este sentido nuestra carta magna emana:

Artículo 112. Todas las personas pueden dedicarse libremente a laactividad económica de su preferencia sin más limitaciones que lasprevistas en esta Constitución y las que establezcan las leyes, por razones

de desarrollo humano, seguridad, protección del ambiente u otras deinterés social. El Estado promoverá la iniciativa privada, garantizando lacreación y justa distribución de la riqueza, así como la producción debienes y servicios que satisfagan las necesidades de la población, lalibertad de trabajo, empresa, comercio, industria, sin perjuicio de sufacultad para dictar medidas, para planificar, racionalizar y regular laeconomía e impulsar el desarrollo del país.

Artículo 118. Se reconoce el derecho de los trabajadores y trabajadoras,así como de la comunidad para desarrollar asociaciones de carácter socialy participativo, como las cooperativas, cajas de ahorro, mutuales y otras

formas asociativas. Estas asociaciones podrán desarrollar cualquier tipode actividad económica, de conformidad con la ley. La ley reconocerá lasespecificidades de estas organizaciones, en especial, las relativas al actocooperativo, al trabajo asociado y su carácter generador de beneficioscolectivos.

El Estado promoverá y protegerá estas asociaciones destinadas a mejorarla economía popular y alternativa.

Igualmente la Constitución de la República Bolivariana de Venezuela (1999),

en su Título VI, Capitulo I el cual trata acerca del régimen socioeconómico y lafunción del Estado en la economía, emana lo siguiente:

Artículo 299. El régimen socioeconómico de la República Bolivariana deVenezuela se fundamenta en los principios de justicia social, democracia,

5/17/2018 Gestion admnistrativa - slidepdf.com

http://slidepdf.com/reader/full/gestion-admnistrativa 51/117

51

eficiencia, libre competencia, protección del ambiente, productividad ysolidaridad, a los fines de asegurar el desarrollo humano integral y unaexistencia digna y provechosa para la colectividad. El Estado,conjuntamente con la iniciativa privada, promoverá el desarrollo

armónico de la economía nacional con el fin de generar fuentes detrabajo, alto valor agregado nacional, elevar el nivel de vida de lapoblación y fortalecer la soberanía económica del país, garantizando laseguridad jurídica, solidez, dinamismo, sustentabilidad, permanencia yequidad del crecimiento de la economía, para lograr una justa distribuciónde la riqueza mediante una planificación estratégica democrática,participativa y de consulta abierta.

Artículo 301. El Estado se reserva el uso de la política comercial paradefender las actividades económicas de las empresas nacionales públicasy privadas. No se podrá otorgar a personas, empresas u organismos

extranjeros regímenes más beneficiosos que los establecidos para losnacionales. La inversión extranjera está sujeta a las mismas condicionesque la inversión nacional.

Artículo 308. El Estado protegerá y promoverá la pequeña y medianaindustria, las cooperativas, las cajas de ahorro, así como también laempresa familiar, la microempresa y cualquier otra forma de asociacióncomunitaria para el trabajo, el ahorro y el consumo, bajo régimen depropiedad colectiva, con el fin de fortalecer el desarrollo económico delpaís, sustentándolo en la iniciativa popular. Se asegurará la capacitación,la asistencia técnica y el financiamiento oportuno.

El Código de Comercio (1955), rige las obligaciones de los comerciantes en

sus operaciones mercantiles y los actos de comercio, aunque sean ejecutados por no

comerciantes. Al respecto se citan los siguientes artículos: