fundos de capital de risco organismos de investimento imobiliário · estipula regras para aumentos...

TRANSCRIPT

Fundos de Capital de Risco

Organismos de Investimento Imobiliário

Fundos de Capital de Risco

Características

Natureza jurídica

• São património autónomos

• Sem personalidade jurídica

• Dotados de personalidade judiciária

• Pertencem ao conjuntos dos titulares das respectivasunidades de participação

Tipologia de Investimentos

• Instrumentos de capital próprio (quotas, acções, outros valores mobiliários)

• Instrumentos de capital alheio (empréstimo, créditos)

Regime Fiscal

• Isenção de IRC

• Tributação “à saída”

• Rendimentos das UP´ssujeitos a retenção na fonte à taxa de 10%; ou isento (não residentes)

Responsabilidade

• Os FCR não respondem, em caso algum, pelas dívidas dos participantes , das entidades que assegurem as funções de gestão, depósito, comercialização, ou de outros FCR

Património

• Os FCR são fundos fechados

• Capital subscrito mínimo: €1.000.000.00

• Capital aumenta através de novas entradas

• A subscrição está sujeita a um mínimo de €50.000,00 por investidor

Fundos de Capital de Risco

Enquadramento Legal

Lei n.º 18/2015 de 4 de Março, Regulamento da CMVM n.º 3/2015, de 3 de Novembro, Artigo 23º do Estatuto dos

Benefícios Fiscais, Código dos Valores Mobiliários.

Entidades de Supervisão e Fiscalização

FUNDO DE

CAPITAL DE RISCO

CMVM

Fiscaliza o cumprimento da legislação aplicável

Elaboração de regulamentos

Poder sancionatório (natureza contra-ordenacional)

Banco de Portugal

Supervisão das Instituições de

Crédito e Sociedades Financeiras

Auditores

Certificação Legal das Contas

Fundos de Capital de Risco

Rápido Licenciamento e Início de Atividade

O registo na CMVM é efetuado por mera comunicação prévia, desde que os subscritores das UP’s sejam investidores

qualificados ou quando o valor mínimo do capital subscrito seja = ou > a 500.000 euros por cada participante.

Grande Flexibilidade Operacional

Investimentos em Instrumentos de capital próprios e instrumentos de capital alheio das sociedades em que

participem (empréstimos, créditos) e outros valores mobiliários.

Possibilidade de prestar garantias em benefício das sociedades em que participem.

Período de subscrição ajustado ao plano de Investimentos (máx. de 25% do período de duração do FCR).

A realização das entradas (espécie ou dinheiro) pode ser diferida pelo período de tempo estabelecido no regulamento

de gestão.

Possibilidade de criar categorias Up´s diferenciadas e compartimentos autónomos.

A Importância do Regulamento de Gestão

Define as Políticas de Investimento e Distribuição de Rendimentos.

Regula a Assembleia de participantes, o Comité de Investimento, e o vínculo na gestão do fundo (+/- ativa).

Estipula regras para aumentos e reduções de capital do FCR (novos investimentos ou reforço dos activos).

Define quais os encargos do FCR: a comissão de gestão, depósito, e outros (ex: auditor).

Define o período de subscrição de Up´s, realização do capital e regime aplicável em caso de subscrição incompleta.

Termos e condições de liquidação.

As categorias podem ser definidas com base nos critérios:

• Comissões de gestão e depósito;

• Condições de subscrição e realização;

• Capitalização ou distribuição de rendimentos;

• Grau de preferência no reembolso, no pagamento de rendimentos e no pagamento do produto da liquidação.

Os rendimentos e custos específicos de cada categoria sãoafetos ao património representado pelas Up´s dessa categoria.

O valor das Up´s de cada categoria, quando diferente do deoutras categorias, é calculado autonomamente pela divisão dovalor líquido global de cada categoria pelo número de Up´s emcirculação dessa mesma categoria.

Categorias de Unidade Participação

Nota: As diferentes categorias de Up´s não constituem compartimentos patrimoniais autónomos, devendo esta

característica ser destacada nos respetivos documentos constitutivos.

• Cada compartimento é representado por uma ou mais categorias de UP´s;

• O valor das Up´s do compartimento determina-se pela divisão do VLG do compartimento pelo número de Up´s

• O FCR com vários compartimentos tem um único regulamento de gestão.

• A cada compartimento é aplicável o regime jurídico estabelecido para o FCR, incluindo o regime das Up´s e os requisitos relativos ao capital.

• O regulamento de gestão define as condições aplicáveis à transferência de Up´s entre compartimentos.

• São mantidas contas autónomas para cada um dos compartimentos

O Regulamento de Gestão pode prever a

divisão do FCR em compartimentos

patrimoniais autónomos, em que:

Compartimentos Patrimoniais Autónomos

Cada subscritor de Up´s é obrigado a contribuir para o FCR em dinheiro ou em espécie (objeto de relatório auditor independente registado na

CMVM)

A realização das entradas relativas às Up´s pode ser diferida conforme previsto no regulamento de gestão

As obrigações de realização de entradas transmitem-se com as

respetivas Up´s .

O participante só entra em mora após ser notificado pela SG para o efeito.

A não realização das entradas em dívida nos 90 dias seguintes ao início da mora implica a perda, a favor do FCR das Up´s em relação às quais a mora se verifique

Entradas para realização de capital

MORA:

Entidades Intervenientes

Fundos de Capital de

Risco

Adquire e aliena os ativos para o FCR

Gere, aliena ou onera os bens que

integram o património do FCR

Emite e reembolsa as UP. Faz-se representar

conforme o Regulamento de

Gestão

Determina o valor dos activos e

passivos e o valor das UP´s

Responsável pela gestão

administrativa

Relação com as autoridades de supervisão e

administração fiscal

Responsável pelos depósitos de valores do FCR e dos seus valores mobiliários

Assegura o reembolso dos rendimentos aos

participantes e cálculo do valor da UP

Realização de funções de Due

Dilligence

Assessoria na avaliação do negócio, etc.

Sociedade gestora

Entidades Subcontratadas

Assegura o cumprimento da

política de investimento

Participante

Titular do capital do FCR por via da detenção de

UP

Banco depositário

Comité de Investimentos

Acompanhamento

Os participantes injetam liquidez no fundo através da subscrição de unidades de participação.

O Fundo pode investir em capital próprio e alheio das empresas em que participa, podendo deter participações minoritárias. Está também autorizado o investimento noutros títulos cotados até 50% do património total.

O Fundo pode ser constituído por apenas um investidor | participante, nada impedindo em que em momento posterior possa alargar a sua base participantes.

O Fundo é remunerado pelas participadas pela utilização do capital nas suas várias formas, sendo estes proveitos não tributados.

A(s) participada(s) podem desenvolver qualquer atividade económica e estar sedeadas em qualquer País.

Fundo Capital de Risco

Particip

ante

Particip

ante

Sociedade

1

...

Sociedade

2

Outras

em

Portugal

ou

estrangei

ro

Subscrição de Unidades de Participação

Realização do Capital

Aquisição de Participações Sociais

Constituição de Sociedades de raiz

Financiamento

Operacionalização do FCR

O regime fiscal dos FCR assenta no

princípio da neutralidade - adotado o

regime de tributação à saída - isenção

de IRC, nos termos do artigo 23.º do

Estatuto dos Benefícios Fiscais.

Os rendimentos das UP’s, por

distribuição ou resgate, são sujeitos a

retenção na fonte a título definitivo de

10 %, exceto quando os titulares são

entidades não residentes, entre outras.

Os rendimentos da atividade nas

participadas seja por distribuição de

resultados, pagamento de juros,

devolução de suprimentos ou outros

rendimentos de aplicações não estão

sujeitos a tributação quando

transferidos para o Fundo.

A atividade da participada decorre de

forma independente, aplicando-se o

regime fiscal adequado a cada caso

concreto, não estando dependente do

quadro detentores do seu capital.

FCR

Participantes

Participadas

Subscrição

Realização

Aquisição

Constituição

Financiamento

Fiscalidade | IRS/IRC

Residentes 10%

Não Residentes 0%

Taxa Liberatória

Ausência de tributação | Modelo de tributação à saída

0%

Tributação de acordo com o País de residência

21% em PT

Na distribuição de

Rendimentos

Distribuição de Resultados

Juros do Financiamento

Devolução de Suprimentos/ReembolsoNa distribuição de

Rendimentos

0%

Taxas Variáveis

Na atividade dentro

do Fundo

Na atividade da

participada

Operacionalização do FCR

Fundos de Capital de

RiscoRendimentos Distribuídos

Resgate de UP´s

(agora Mais-valias)

Mais-Valias

decorrentes de

transmissão onerosa

de UPs

Residentes

Pessoas

singulares e

colectivas1

Tributação à taxa de 10%, por retenção na fonte a título

definitivo. Pode optar pelo englobamento, caso em que o imposto

retido tem a natureza de imposto por conta do imposto devido a final.

Saldo positivo tributado

à taxa de 10%, com

opção por

englobamento

Pessoas

colectivas

Tributação por retenção na fonte à taxa de 10% revestindo a

natureza de imposto por conta.

Rendimento concorre

para a formação do

lucro tributável do ano

Excepção: quando o titular beneficie de isenção quanto aos

rendimentos de capitais

Não residentes,

sem

estabelecimento

estável2

Pessoas

singulares e

colectivasDispensa de retenção na fonte

Saldo positivo tributado

à taxa de 10%, excepto

se verificado art º 27 do

EBF2,3

1Sujeitos passivos que obtenham o rendimento fora do âmbito de uma actividade comercial, industrial ou agrícola

2É aplicável o regime fiscal dos investidores residentes, quando os investidores sejam:

•Residentes em país, território ou região sujeito a um regime fiscal claramente mais favorável (Port. 292/2011);

•Pessoas colectivas detidas, directa ou indirectamente, em mais de 25% por residentes em território nacional.3

Excepção quando se tratam de mais valias com a transmissão onerosa de partes sociais em sociedades residente em território português cujo

activo seja constituído, em mais de 50%, por bens imóveis aí situados ou que, sendo sociedades gestoras ou detentoras de participações sociais, se

encontrem em relação de domínio, a título de dominantes, com sociedades dominadas igualmente residentes em território português, cujo activo

seja constituído em mais de 50% por imóveis aí situados.

Tributação na Esfera dos Participantes

Vantagens de Utilização de um FCR

Simplificação do processo de compra/ venda/ transferência de unidades de participação entre atuais

e futuros participantes face a outras soluções de “veículos de investimento”;

Existência de uma Sociedade Gestora com responsabilidades na gestão corrente e capacidade

para assumir papel mais interventivo na gestão do Fundo, dependendo somente da vontade dos

participantes e da sua tradução no regulamento de gestão;

Sujeição a múltiplos órgãos de supervisão e fiscalização, tanto do Fundo como da respectiva

Sociedade Gestora, sendo que parte deles são entidades reguladoras de natureza pública;

Regime Fiscal próprio, mais vantajoso face às alternativas existentes no atual quadro legal

português.

Organismos de Investimento Imobiliário

Introdução

Noção

Instrumentos de poupança coletiva, sob forma contratual, que resulta das aplicações de vários

investidores, constituindo o conjunto dessas aplicações um património autónomo pertencente a uma

pluralidade de pessoas singulares ou coletivas denominadas participantes.

Patrimónios Autónomos

Os FII constituem patrimónios autónomos pertencentes, num regime especial de comunhão regulado

pela lei a um conjunto de pessoas singulares ou coletivas ou, eventualmente, outros investidores

institucionais, designados por “participantes”.

Personalidade Jurídica

Os FII como entidades destituídas de personalidade jurídica, são representados pelas Sociedades

Gestoras segundo as regras de representação previstas no Código Civil, competindo a estas, exercer

os direitos e obrigações em nome e por conta dos Fundos que gerem.

OIC Fechados de Subscrição Particular

Património detido unicamente pelos subscritores iniciais cuja capacidade de entrada de novos

investidores só se torna possível pela alienação de UP’s em mercado secundário ou mediante a

realização de aumento de capital devidamente autorizado pelos acuais participantes.

Intervenientes e Mecanismos de Controlo

Possibilidade de

subcontratação

FII

Entidade

Subcontratada

Conselhos

especializados:

• Aplicações e

selecção de

activos no

âmbito da

política de

investimentos;

• Execuções de

operações.

ParticipanteTitular do capital do

fundo por via da

detenção de UP’s.

Sociedade Gestora

• Selecção dos activos

imobiliários;

• Celebração de

contratos;

• Execução da política

de distribuição de

resultados;

• Cumprimentos dos

deveres de

informação;

• Controla e

supervisiona

desenvolvimento da

promoção imobiliária;

• Responsável pela

gestão administrativa;

Relação com as

autoridades de

supervisão;

Determina o valor das

UP’s;

Administração Fiscal.

Banco Depositário

• Responsável pelos

depósitos de valores do

fundo;

• Função de vigilância

(Política de investimentos

e cálculo de valor das

UP’s;

• Assegura o reembolso

aos participantes;

• Guardião de valores

mobiliários

•CMVM

-Fiscaliza o cumprimento da

legislação aplicável.

-Elaboração de

Regulamentos.

-Poder Sancionatório

(natureza Contra-

Ordenacional).

•Banco de Portugal

-Supervisão das

Instituições de Crédito e

Sociedades Financeiras.

•Auditores

-Certificação Legal das

Contas.

•Peritos Avaliadores

-Informação objectiva e

rigorosa sobre os activos

imobiliários.

-Relatórios de Avaliação.

-Registados junto da CMVM.

Principais Regras

Valor do Capital Inicial

Aos organismos de investimento alternativo de subscrição particular ou dirigidos exclusivamente a investidores

qualificados não é aplicável;

Ativos e Regras de composição

< 5 participantes, não sendo exclusivamente qualificados :

Os ativos imobiliários não podem representar menos de 2/3 do ativo total do organismo;

Imóveis que correspondam a prédios urbanos ou frações autónomas;

Participações em sociedades imobiliárias;

UP noutros organismos de investimento imobiliário;

Instrumentos financeiros derivados;

Liquidez

Endividamento

Participantes qualificados ou <5 participantes- sem limites de endividamento;

>=5 participantes 33% do activo total do Fundo.

Vantagens em Investir através de um OII

Gestão profissional, por via dos poderes de representação atribuídos à Sociedade

Gestora;

O risco do investimento é limitado pela existência de regras prudenciais por

imposição legal e regulamentar;

O volume de ativos sob gestão, o poder de negociação e a capacidade de

intervenção nos mercados, através de um veículo institucional que confere

credibilidade à atividade;

A obrigatoriedade de prestação periódica de informação por parte das entidades

gestoras, depositárias, comercializadoras, garante um elevado nível de transparência;

Estatuto fiscal mais favorável, aplicável ao FII e aos Participantes.

Melhor Eficiência Fiscal

Enquadramento Legal proporciona

elevada segurança para os

participantes

Maior eficácia e custos reduzidos

associados à gestão dos ativos

imobiliários e de financiamento

Credibilidade e “atualidade” no

processo de avaliação e valorização

dos ativos imobiliários

Fiscalidade

Segurança

Gestão

Avaliação

Principais vantagens dos FII

Que tipo de Serviço presta a Sociedade Gestora?

Base de Dados

Valorização da Carteira

Organização dos Processos Contratuais

Organização dos Processos Escriturais por conta do fundo

Sindicância das Avaliações Regulamentares

Actualização da Informação para a Apólice de Seguro Regulamentar

Contabilidade

Cálculo mensal do Valor da Unidade de Participação

Cumprimento de todos os Requisitos junto da Comissão de Mercados de Valores Mobiliários (CMVM)

Relação com a Administração Tributária e cumprimento de todas as Obrigações Fiscais por conta do fundo

Que tipo de Serviço presta a Sociedade Gestora?

Formalização de todos os Pedidos de Isenção/Redução de Taxas de acordo com o Estatuto dos Benefícios Fiscais

Organização e protecção de toda a documentação relativa aos imóveis integrados no fundo

Cobrança de Rendas

Elaboração dos Relatórios de Gestão

Acompanhamento do Processo de Certificação de Contas pelo ROC e Auditor (anual)

Guarda de Títulos (Depósito das UP junto do Banco Depositário)

Valorização da UP no extracto de conta do Banco (Banco Depositário)

Pagamento de rendimentos aos participantes

Tributação na Esfera dos Participantes

Quadro ResumoRendimentos

Distribuídos

Resgate de UPs

(agora Mais-valias)

Mais-Valias

decorrentes de

transmissão onerosa

de UPs

Residentes

Pessoas

singulares

OIC Mobiliários

e Imobiliários

Tributados por retenção na fonte a título definitivo, à taxa

de 28% (com opção pelo englobamento)

Sujeito à taxa especial

de 28% com

possibilidade de

englobamento

Pessoas

colectivas

Sujeitos a retenção na fonte, com

natureza de imposto por conta,

à taxa de 25%(excepto quando os sujeitos passivos

beneficiem de isenção de IRC que exclua os

rendimentos de capital, sendo que, neste

casos, a retenção na fonte assumirá carácter

definitivo.)

Englobamento

em sede de IRC

Não

residentes1

Pessoas

singulares e

colectivas

OII Mobiliários Isentos de IRS/IRCIsentos de IRS/IRC

(inclui liquidação de OIC)

Isentos de IRS/IRC(Art. 27º EBF/ADT)

OIC Imobiliários 2Tributados por retenção na fonte a título definitivo à taxa

de 10%.

Tributados

autonomamente à taxa

de 10%

1É aplicável o regime fiscal dos investidores residentes, quando os investidores sejam:

• Residentes em país, território ou região sujeito a um regime fiscal claramente mais favorável (Port. 292/2011);

• Pessoas colectivas detidas, directa ou indirectamente, em mais de 25% por residentes em território nacional.2

Os rendimentos são considerados rendimentos de bens imóveis

Tributação na Esfera dos OIC

• Tributação à taxa geral de IRC (21%, para o ano de 2015)

• Inexistência da obrigação de efectuar retenção na fonte em sede de IRC relativamente aos rendimentos obtidos pelos OIC.

• Reporte dos prejuízos fiscais por um período máximo de 12 anos

• Isenção para rendimentos de capitais, rendimentos prediais e mais-valias, sendo os restantes rendimentos tributados à taxa de 21%

• Limitação da dedução a 70% do lucro tributável

• Liquidado trimestralmente

• Introdução da Verba 29 da TGIS, para a tributação sobre o activo líquido global dos OICs, mediante a aplicação Taxa de 0,0125% para os OII

• Isenção quanto ao pagamento da derrama (municipal e estadual)

IRC

Imposto

de Selo

Derrama

Municipal

/ Estadual

Organismos de Investimento Colectivo Imobiliário

Estruturação de Parcerias - Compartimentos Patrimoniais

Autónomos

FII/SICAFI

BA

Compartimento I

Compartimento II

UP´S Cat. B

* investidores

financeiros

Capital-20%

Distribuição de

rendimentos – 20

%

A B

80%

Capital-80%

Distribuição de

rendimentos – 80

%

A BUP´S Cat. A

Capital- 25%

Distribuição de

rendimentos – 75

%

Capital-75%

Distribuição de

rendimentos-25%

Prioridade de

distribuição de

rendimentos

75% * investidores

financeiros

20%

25%

C

D

Venda de imóvel por via da constituição de FCR

SOCIEDADE VEÍCULO

Book value: 7M€

Impactos Fiscais:

Mais valias prediais na esfera da sociedade. Concorre para a matéria coletável.

Tributação na distribuição de dividendos em sede de IRS – 28%

10M€

3º adquirente

Compra e venda imóvel

Modelo Clássico

Constituição de FCR em espécie

FCR

Investidores/ Participantes Entregam 100% das ações

FCR permutam as respectivas UP’s

aos Participantes

SOCIEDADE

VEÍCULO

Constituição de FCR em ‘cash’

SOCIEDADE

VEÍCULO FCR

Investidores / Participantes subscrevem em cash UP’s

Ex: 10 M €

FCR adquirem aos participantes,

por 10 M € 100% das ações da

SPV

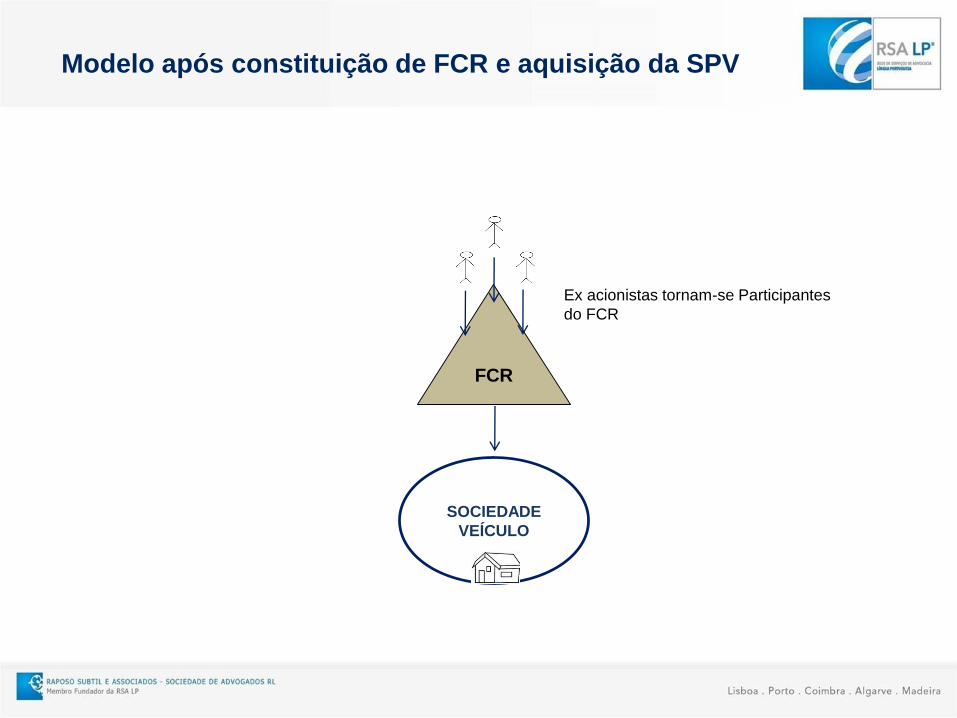

Modelo após constituição de FCR e aquisição da SPV

SOCIEDADE

VEÍCULO

FCR

Ex acionistas tornam-se Participantes

do FCR

Venda da Sociedade Veículo pelo FCR

FCR

VENDA DA

SOCIEDADE

VEÍCULO

3º adquirente

A operação de compra e venda da SPV é

realizada por 10 M €

Não apura IRC dentro do FCR

Em caso de distribuição de rendimentos aos

Participantes após a venda, o impacto fiscal da

operação é de apenas 10% em sede de IRS

Passos: . Adaptação dos Estatutos. Elaboração dos documentos constitutivos/contratos:

Regulamento de Gestão;Contrato de Depósito;Contrato com Perito Avaliador Imobiliário

S.A.Conselho de

Administração

Auditores

TOC

SIIConselho de

Administração

Auditores

Peritos Avaliadores

Sociedade Gestora*

Contrato de heterogestão

CMC

Banco Depositário

Banco de Portugal

Vantagens:

Estatuto Fiscal dos OIC;Inexistência de impacto fiscal no processo de transformação por não implicar transferência de ativos.

Accionistas / Administradores

Accionistas / Administradores

* Caso se opte pela autogestão nãoserá legalmente exigível acontratação de serviços a umaentidade gestora

Antes da transformaçãoEnquadramento Legal - CSC Depois da transformação em SII

Enquadramento Legal - RJOIC/LSC

Transformação de Sociedade Veículo (SA) em SICAFI

OIC sob forma societária heterogerido

Geridas por Sociedades Gestoras de Fundos Imobiliários;

A relação entre o OIC sob forma societária heterogerido e a entidade gestora designada para o

exercício da respetiva gestão rege-se por contrato escrito.

Contrato com a Entidade Gestora: i) deveres de reporte da

entidade gestora ao organismo, ii) informações que este dever de

reporte deve assegurar; iii) regras relativas à coordenação entre o

organismo e a respectiva entidade gestora.

[

Obrigado

PortugalRua Bernardo Lima 3,

1150-074, LisboaT. +351 213 566 400F. +351 213 566 488

Email : [email protected]

AngolaPresidente Business Center, Sala 402,

Largo 17 de Setembro, LuandaT. e F. +244 222 015 925

Email : [email protected]

Brasil | São PauloEdifício San Paolo

Av. Brigadeiro Faria Lima, 2055 – 10° Andar01452-001 – São Paulo – SP – Brasil

T. +55 11 3039 6399F. +55 11 3039 6398

Email: [email protected]

Brasil | NordestePernambuco – Sede

Rua da Hora, 692, Espinheiro – Recife – PECEP 52020-015

T. +55 81 2101 5757F. +55 81 2101 5751

Email: [email protected]

Cabo VerdePrédio Garantia, 1.º Esq

Caixa Postal n.º 107Santa Maria

Ilha do Sal, Cabo VerdeT. +238 24 22 510F. +238 24 22 550

Email : [email protected]

MoçambiqueAv. Kenneth Kaunda,

Maputo – MoçambiqueEmail : [email protected]