frozen food 2014 - wabel - presentation... · 1 situation économique en europe et comportement des...

TRANSCRIPT

Frozen food 2014

Stephane Allain

Directeur d’Unité D&C IRI

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 2

1 Situation économique en Europe et comportement des PGC

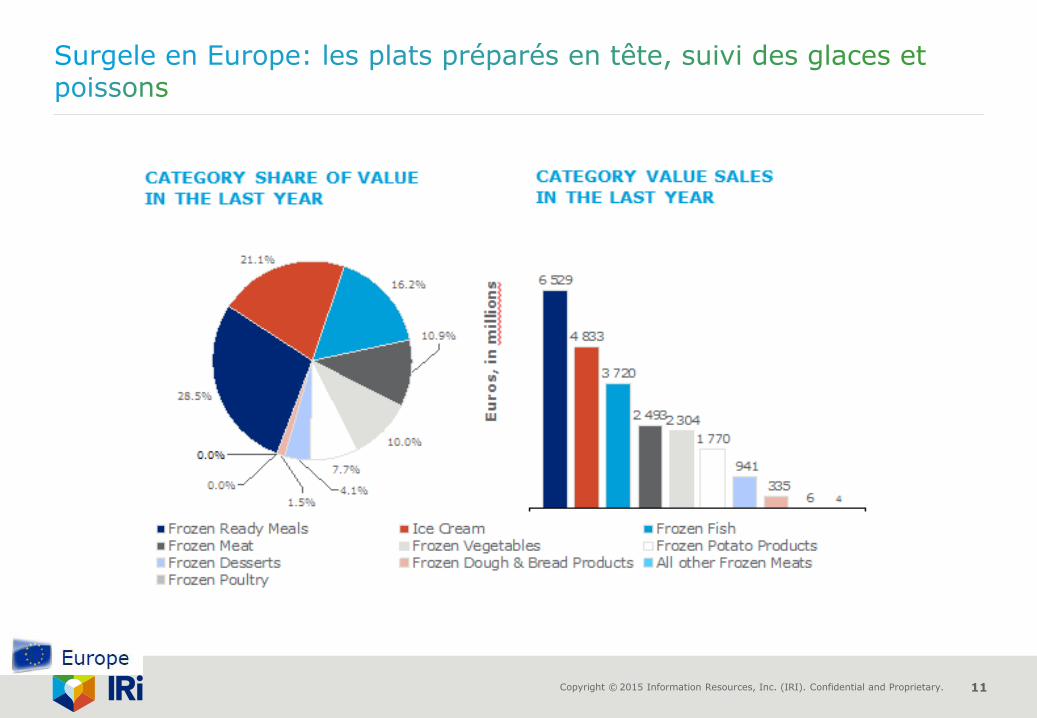

2 Le marché des surgelés en Europe

3 Les surgelés en France

4 Conclusions et Insights

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 3

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 4

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 5

0,4

-0,2

-2,6

-0,7

0,0

-2,6

-1,3-1,0

France Allemagne Pays Bas Italie Espagne UK * (Hors HD) Grèce Moyenne 7 pays

EVOLUTION DE LA CONSOMMATION VOLUME EN 2014 ETDANS LES DIFFÉRENTS PAYS D'EUROPE

0,4

-1,2

0,3

-0,4

France Autres pays

Volume 2014

Volume Moyenne 2011/2013

Hors HD

Moyenne 7 pays

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 6

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 7

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 9

2 Le marché des surgelés en Europe

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 10

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 11

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 12

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 13

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 14

-0,5%

France value sales only in HM&SM

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 15

3 Les surgelés en France

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 16

SURGELES SALES (9 catégories)

VIANDES SURGELEES KG

POISSONS SGL KG

ENTREES SURGELEES

LEGUMES SURGELES KG

POMMES DE TERRE SURGELEES KG

PLATS CUISINES SURGELES KG

PIZZAS SURGELEES KG

FRUITS DE MER SGL KG

SAUCES HERBES INFUS. SGL KG

SURGELES SUCRES (5 catégories)

SPEC GLACEES INDIV EN LT

SORBET CREME GLACEE EN VRAC EN LT

DESSERTS ET PATES SURGELES KG

SPEC GLACEES FIN D'ANNEE EN LT

SPEC GLACEES A PARTAGER EN LT

SURGELES GLACES

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 17

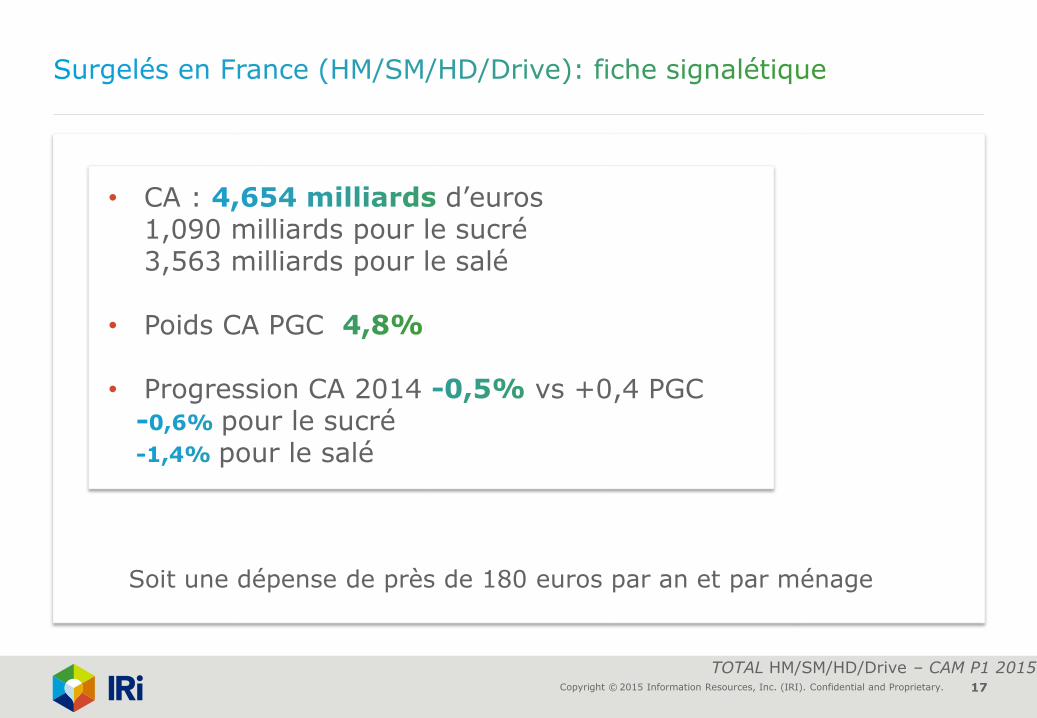

• CA : d’euros1,090 milliards pour le sucré3,563 milliards pour le salé

• Poids CA PGC

• Progression CA 2014 vs +0,4 PGCpour le sucrépour le salé

Soit une dépense de près de 180 euros par an et par ménage

TOTAL HM/SM/HD/Drive – CAM P1 2015

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 18

Evolution du poids des surgelés dans le CA PGC

20142013201220112010

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 19

- 23 Millions €-0.5%

+ 8 M°€ - 18,4 M°€ - 46 M°€ + 33 M°€

+0.4% -1.3% -5.4% +26.5%

GAIN A 1 AN EN CA ET EVOLUTION EN % Total SurgelésTOTAL FRANCE (HM-SM-HD-E COMMERCE) - CAM

- 9,7 M°€

-2.5%

HM SM HD Drive Proxi

(49,5%) (29,8%) (3,5%)(17,3%)

TOTAL HM/SM/HD/Drive – CAM P1 2015

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 20

• Poids du Drive sur total HM/SM/HD/Drive

PGC:

Total Surgelé

Surg sucré Surg salé

TOTAL HM/SM/HD/Drive – CAM P1 2015

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 21

SURGELES SALES

CA Mds€ splitté par catégorie sur les surgelés

TOTAL HMSMHD – CAM P1 2015

SURGELES SUCRES

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 22

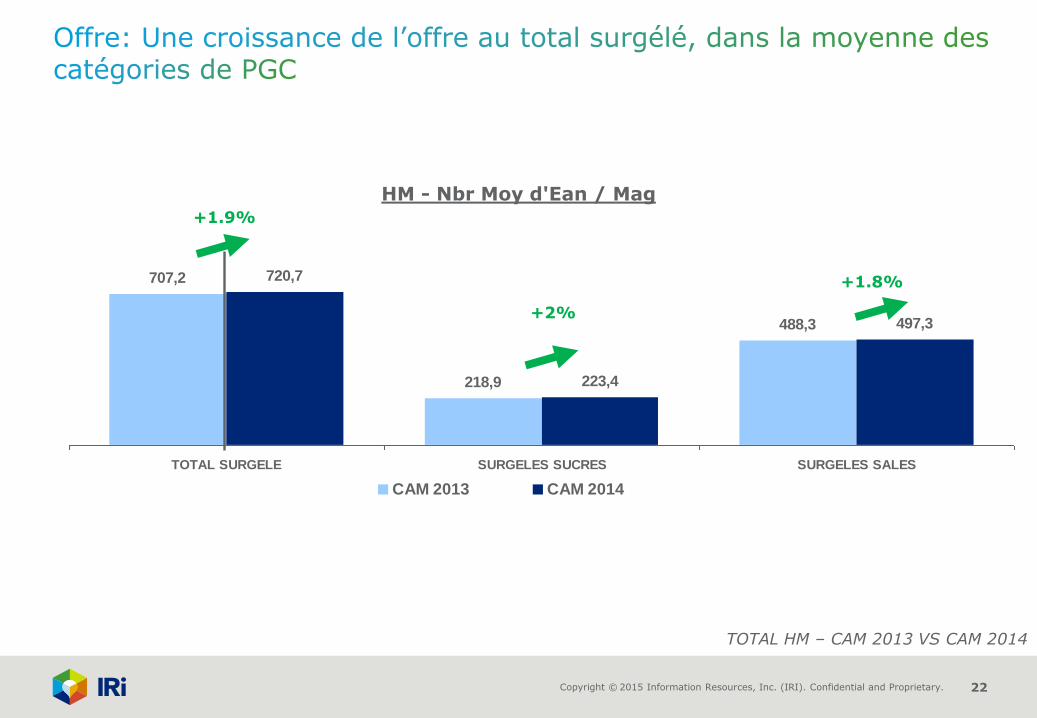

707,2

218,9

488,3

720,7

223,4

497,3

TOTAL SURGELE SURGELES SUCRES SURGELES SALES

CAM 2013 CAM 2014

HM - Nbr Moy d'Ean / Mag

+2%

+1.8%

+1.9%

TOTAL HM – CAM 2013 VS CAM 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 23

1535,8

535,8

1000,0

1521,8

529,1

992,7

TOTAL SURGELE SURGELES SUCRES SURGELES SALES

CAM 2013 CAM 2014

HM - Facing Moy / Mag-0,9%

-1,2%

-1,2%

TOTAL HM – CAM 2013 VS CAM 2014

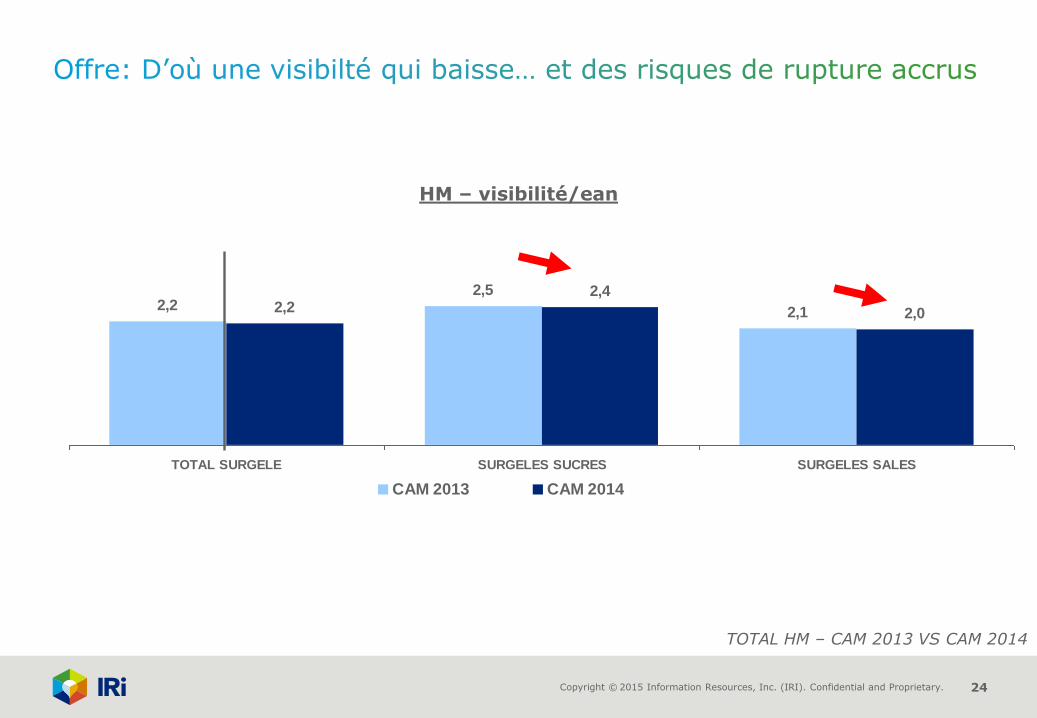

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 24

2,22,5

2,12,22,4

2,0

TOTAL SURGELE SURGELES SUCRES SURGELES SALES

CAM 2013 CAM 2014

HM – visibilité/ean

TOTAL HM – CAM 2013 VS CAM 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 25

7,9

9,4

6,15,4

3,34,5

8,67,3

5,7

9,2

11,0

16,7

9,310,7

6,9 6,6

3,6

5,7

9,58,5

6,6

10,3

12,8

24,9

8 8298 534

12 867

7 3077 913

3 439

2 088

5 0574 563

1 618

658

3 615

0,0

5,0

10,0

15,0

20,0

25,0

30,0

EN

TRETIE

N

HYG

IEN

E

EPIC

ERIE

SALEE

EPIC

ERIE

SU

CREE

CREM

ERIE

FRAIS

NO

N L

AIT

IERS

LS

SU

RG

ELES G

LACES

BIE

RES E

T C

IDRES

BRSA E

T E

AU

X

SPIR

ITU

EU

X E

T

CH

AM

PAG

NES

AU

TO

BRIC

O

PAPETERIE

ECRIT

URE

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

Mil

liers

HM Taux de Ruptures (%) 4 Sem Fin 02/11/13

HM Taux de Ruptures (%) 4 Sem Fin 01/11/14

HM Enjeu en Ruptures (Keuros) 4 Sem Fin 01/11/14

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 26

6,2

9,5

5,2

7,56,9

3,2

5,9

14,5 14,4

6,9

11,1

5,0

7,8 7,7

3,5

5,4

16,8 16,7

442

263

349

424

178

309

358

643

474

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

EN

TREES S

URG

ELEES

KG

FRU

ITS D

E M

ER S

GL

KG

LEG

UM

ES S

URG

ELES

KG

PLATS C

UIS

INES

SU

RG

ELES K

G

PO

ISSO

NS S

GL K

G

PO

MM

ES D

E T

ERRE

SU

RG

ELEES K

G

VIA

ND

ES S

URG

ELEES

KG

SO

RBET C

REM

E G

L E

N

VRAC E

N L

T

SPEC

GLACEES I

ND

IV

EN

LT

0

100

200

300

400

500

600

700

Mil

liers

HM Taux de Ruptures (%) 4 Sem Fin 02/11/13 HM Taux de Ruptures (%) 4 Sem Fin 01/11/14

HM Enjeu en Ruptures (Keuros) 4 Sem Fin 01/11/14

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 27

-0,1

1,0 0,9

2,5

-1,9

-2,7-2,4

-2,8

Total CATP Total PGC

Dont

InfoScan

Dont vins

tranquilles

Produits

poids

variables

Total Non

Alimentaire

Total textile

Maroquinerie

Total Bazar

+ EPCS

EVOLUTION DU CATP DES HM+SM EN 2014

Cours matières 1ère

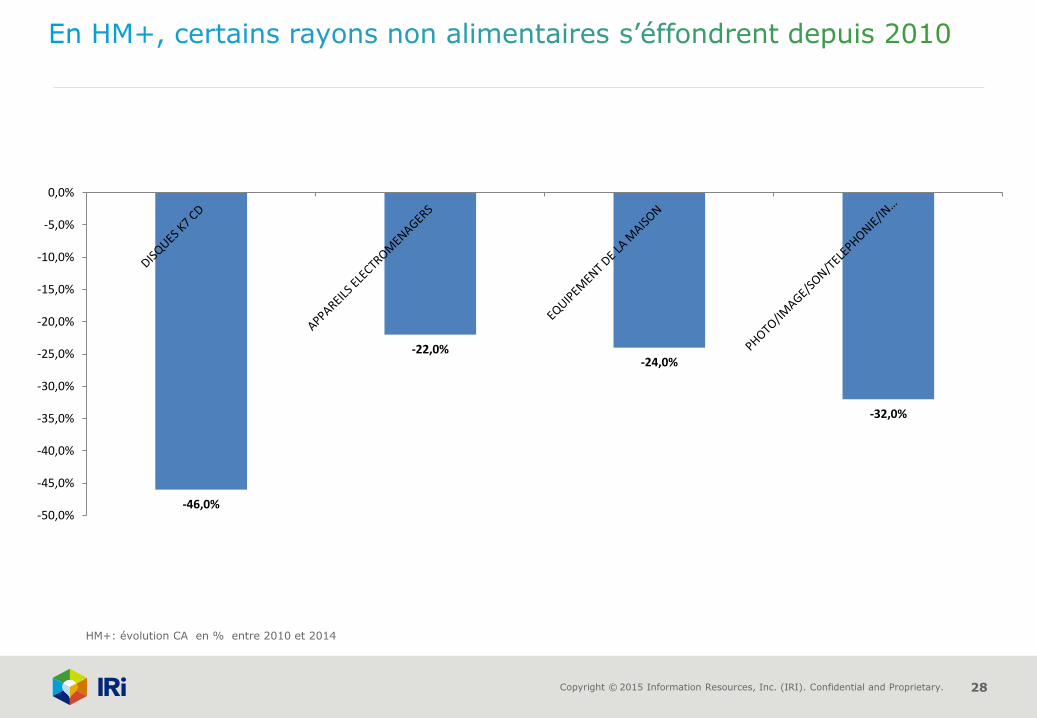

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 28

-46,0%

-22,0%-24,0%

-32,0%

-50,0%

-45,0%

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

HM+: évolution CA en % entre 2010 et 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 29

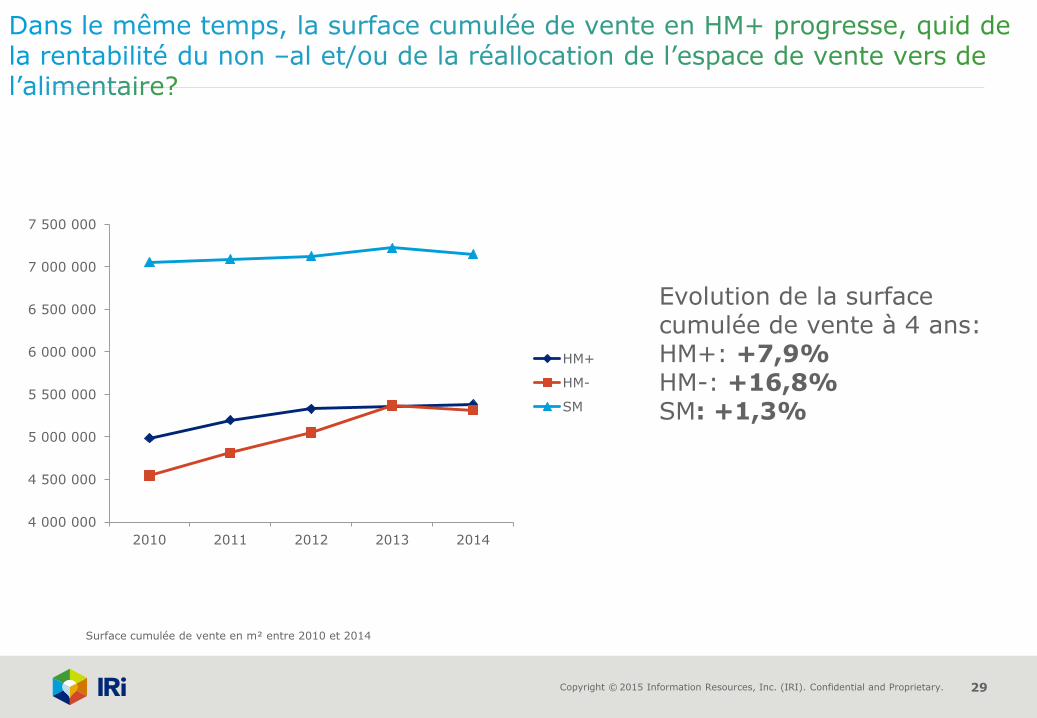

Evolution de la surface cumulée de vente à 4 ans:HM+: +7,9%HM-: +16,8%SM: +1,3%

Surface cumulée de vente en m² entre 2010 et 2014

4 000 000

4 500 000

5 000 000

5 500 000

6 000 000

6 500 000

7 000 000

7 500 000

2010 2011 2012 2013 2014

HM+

HM-

SM

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 30

Concept du moment:- Shop in the shop: bar à sushis/bar à tapas/faire des « lieux »

- Bar à cocktail

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 31

Concept du moment:- Relance des rayons « frais traditionnels »: poissonnerie/ boul pat/ cremerie /

traiteur/ boucherie / Fruits et légumes

- Relance de concept hygiène-beauté

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 32

Picard est redevenue en 2014

l’enseigne préférée des françaisGSS surgelés

Fréquentation : 38%

Au moins 1 fois / semaine : 5%

Qualité des produits

Produits qu’on ne trouve pas ailleurs

Facile / rapide

Promotions intéressantes

Clarté du magasin

Non-fréquentation : 62%

Déjà fréquenté : 51%

Jamais : 49%

Prix trop élevés

Pas à proximité

Panier global trop cher

Promotions pas intéressantes

Pas d’autres achats en même temps Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 33

Q17 : Lorsque vous achetez des produits dans ce rayon, recherchez-vous des innovations / nouveautés ?

Recherche de nouveautés dans le rayon

588 615

5 88

14

29

30

25

23

3326

Total rayon 2013 Total rayon 2014

Non, jamais RarementDe temps en temps Oui régulièrementOui, systématiquement

2013 2014Liquides 8 17

Frais+surgelé 8 21

Epicerie 10 22

Hygiène beauté 23 30

Entretien 16 17

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 34

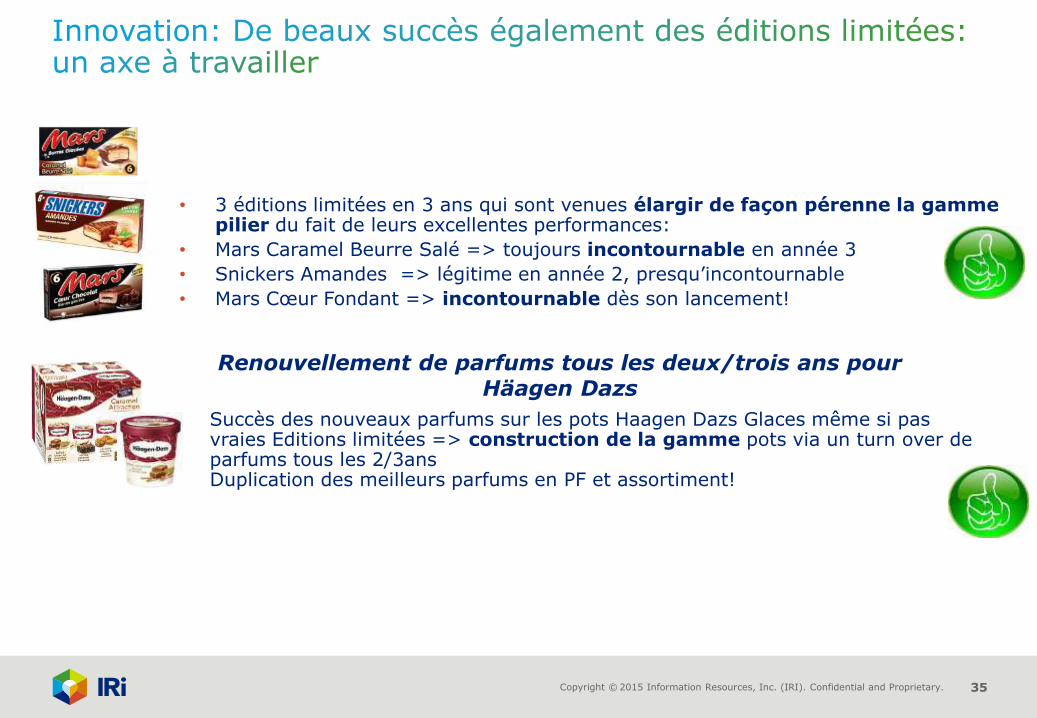

Cônes Extrême Chocolat Craquant

4,3 M€ Mini Pots H.DazsTriple Sensation

4,6 M€

Bâtonnets Licence Kraft

5 M€

Bacs Milka & Milka Daim

0,2 M€ soit

173K€

Pots Haagen Dazs Mango & Raspberry / Strawberry & Cream

2,1 M€

Pot Ben & Jerry’sCore

2 M€

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 35

• 3 éditions limitées en 3 ans qui sont venues élargir de façon pérenne la gamme pilier du fait de leurs excellentes performances:

• Mars Caramel Beurre Salé => toujours incontournable en année 3

• Snickers Amandes => légitime en année 2, presqu’incontournable

• Mars Cœur Fondant => incontournable dès son lancement!

Renouvellement de parfums tous les deux/trois ans pour Häagen Dazs

Succès des nouveaux parfums sur les pots Haagen Dazs Glaces même si pas vraies Editions limitées => construction de la gamme pots via un turn over de parfums tous les 2/3ansDuplication des meilleurs parfums en PF et assortiment!

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 36

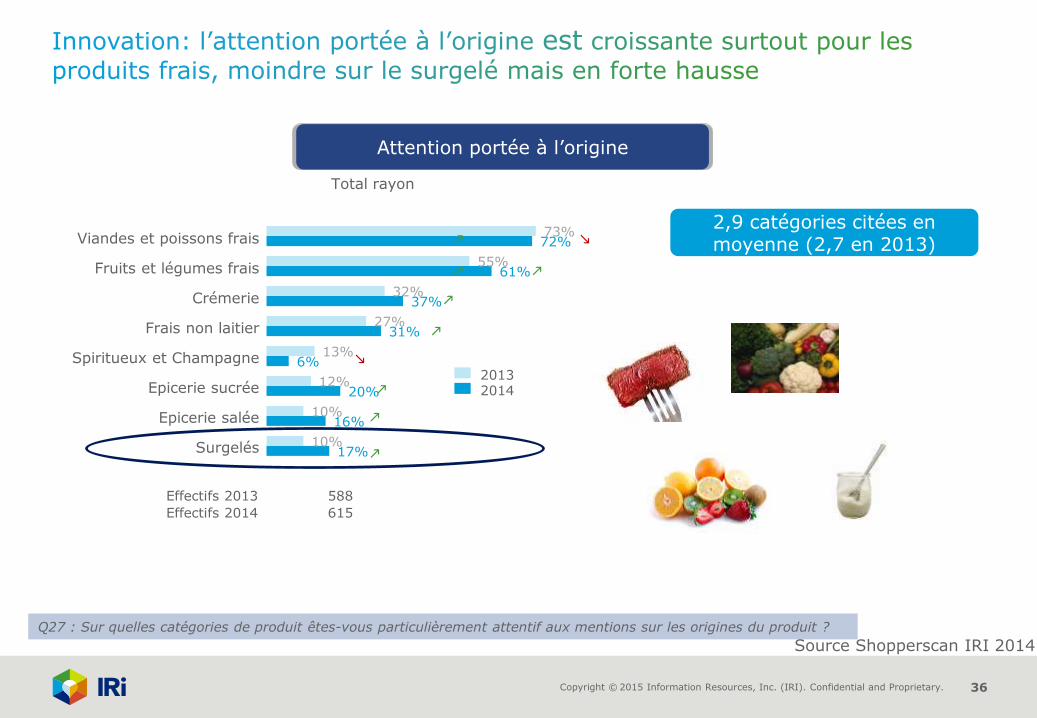

Q27 : Sur quelles catégories de produit êtes-vous particulièrement attentif aux mentions sur les origines du produit ?

73%

55%

32%

27%

13%

12%

10%

10%

72%

61%

37%

31%

6%

20%

16%

17%

Viandes et poissons frais

Fruits et légumes frais

Crémerie

Frais non laitier

Spiritueux et Champagne

Epicerie sucrée

Epicerie salée

Surgelés

Total rayon

Attention portée à l’origine

2,9 catégories citées en moyenne (2,7 en 2013)

Effectifs 2013 588

Effectifs 2014 615

20132014

k

k

k

k

m

k

k

k

k

m

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 37

37% 36%

48% 53%

14% 11%

TOTAL

RAYONS2013

TOTAL

RAYONS2014

Un produit Bio Un produit de producteur local

Un produit Made in France

Q29 : Si pour un même produit et pour le même prix vous avez le choix entre un produit Made en France, un produit issu d’un producteur local et un produit bio, lequel choisissez-vous ?

588

Choix préférentiel en terme d’origine

615

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 38

13

26

30

29

36

25

12 11

9 9

Total rayon 2013 Total rayon 2014

Non, jamais

Rarement

De temps en temps

Oui régulièrement

Oui, systématiquement

2013 2014Liquides 37 59

Frais+surg 43 57

Epicerie 41 53

Hygiène beauté 41 51

Entretien 52 56

Recherche de promotions en rayon

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 39

20,0

28,3

17,2

20,9

30,3

17,8

SURGELES GLACES SURGELES SUCRES SURGELES SALES

CAM 2013 CAM 2014

HM+SM - % Valeur Promo

Limiter la surenchère promotionnelle, source de dévalorisation pour tous

Méconnaissance du bénéfice promotionnel

51% des shoppers venant d’acheter une promotion ne savent pas restituer le montant économisé

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 40

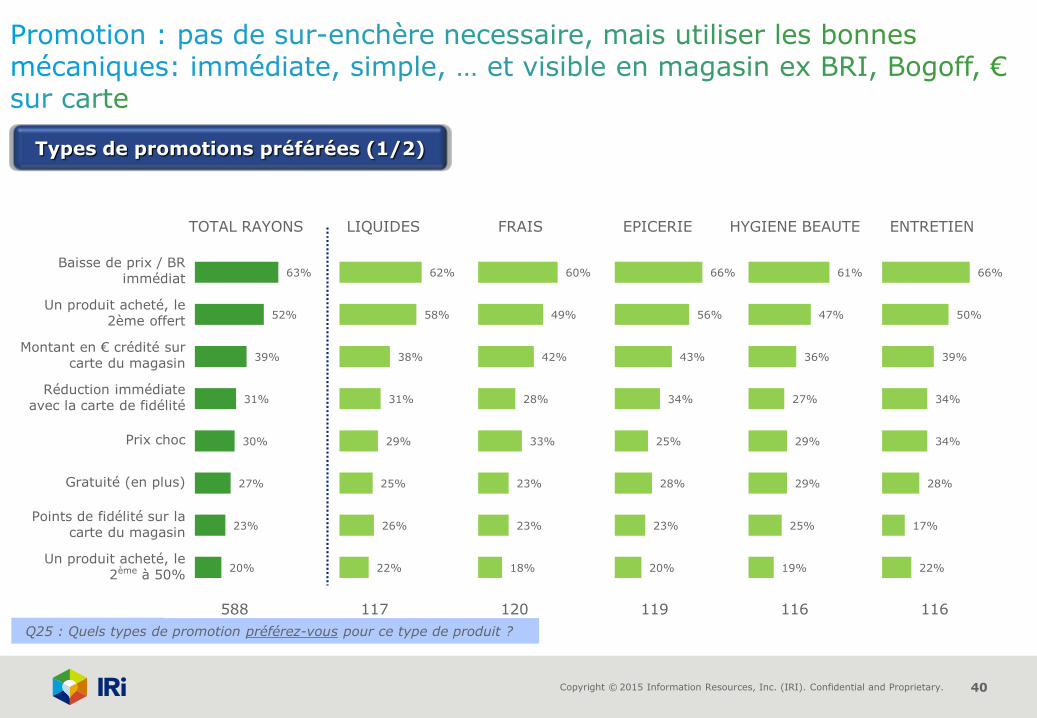

Q25 : Quels types de promotion préférez-vous pour ce type de produit ?

Types de promotions préférées (1/2)

63%

52%

39%

31%

30%

27%

23%

20%

588 117 120 119 116 116

TOTAL RAYONS LIQUIDES FRAIS EPICERIE HYGIENE BEAUTE ENTRETIEN

Baisse de prix / BR immédiat

Un produit acheté, le 2ème offert

Montant en € crédité sur carte du magasin

Réduction immédiate avec la carte de fidélité

Prix choc

Gratuité (en plus)

Points de fidélité sur la carte du magasin

Un produit acheté, le 2ème à 50%

62%

58%

38%

31%

29%

25%

26%

22%

60%

49%

42%

28%

33%

23%

23%

18%

66%

56%

43%

34%

25%

28%

23%

20%

61%

47%

36%

27%

29%

29%

25%

19%

66%

50%

39%

34%

34%

28%

17%

22%

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 41

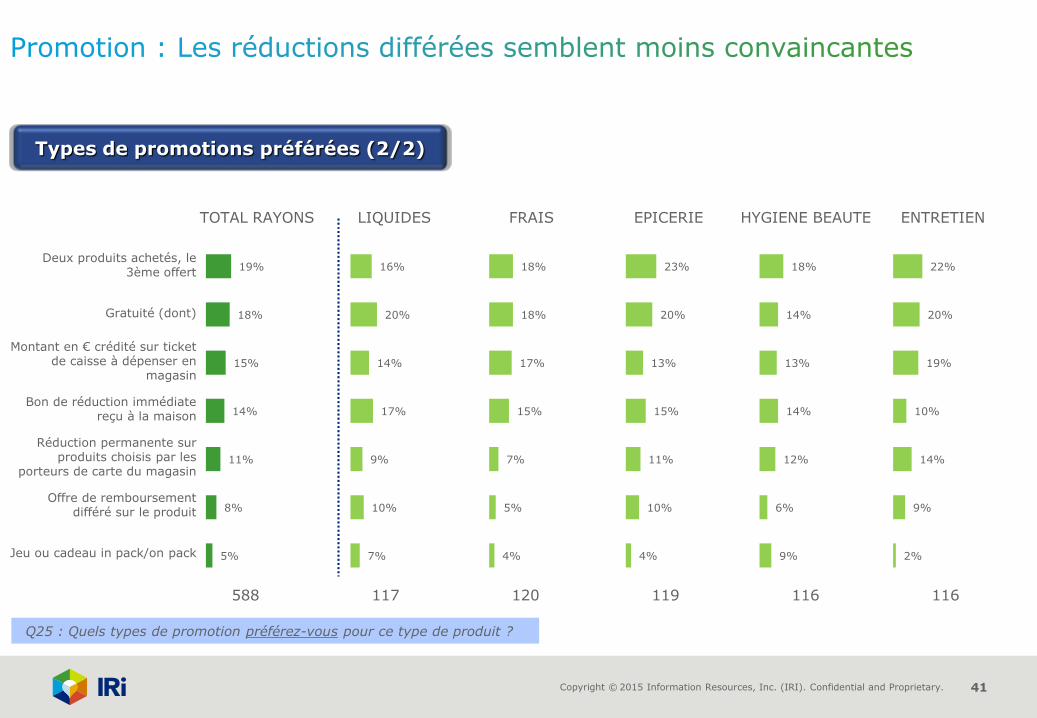

Q25 : Quels types de promotion préférez-vous pour ce type de produit ?

Types de promotions préférées (2/2)

19%

18%

15%

14%

11%

8%

5%

588 117 120 119 116 116

TOTAL RAYONS LIQUIDES FRAIS EPICERIE HYGIENE BEAUTE ENTRETIEN

Deux produits achetés, le 3ème offert

Gratuité (dont)

Montant en € crédité sur ticket de caisse à dépenser en

magasin

Bon de réduction immédiate reçu à la maison

Réduction permanente sur produits choisis par les

porteurs de carte du magasin

Offre de remboursement différé sur le produit

Jeu ou cadeau in pack/on pack

16%

20%

14%

17%

9%

10%

7%

18%

18%

17%

15%

7%

5%

4%

23%

20%

13%

15%

11%

10%

4%

18%

14%

13%

14%

12%

6%

9%

22%

20%

19%

10%

14%

9%

2%

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 42

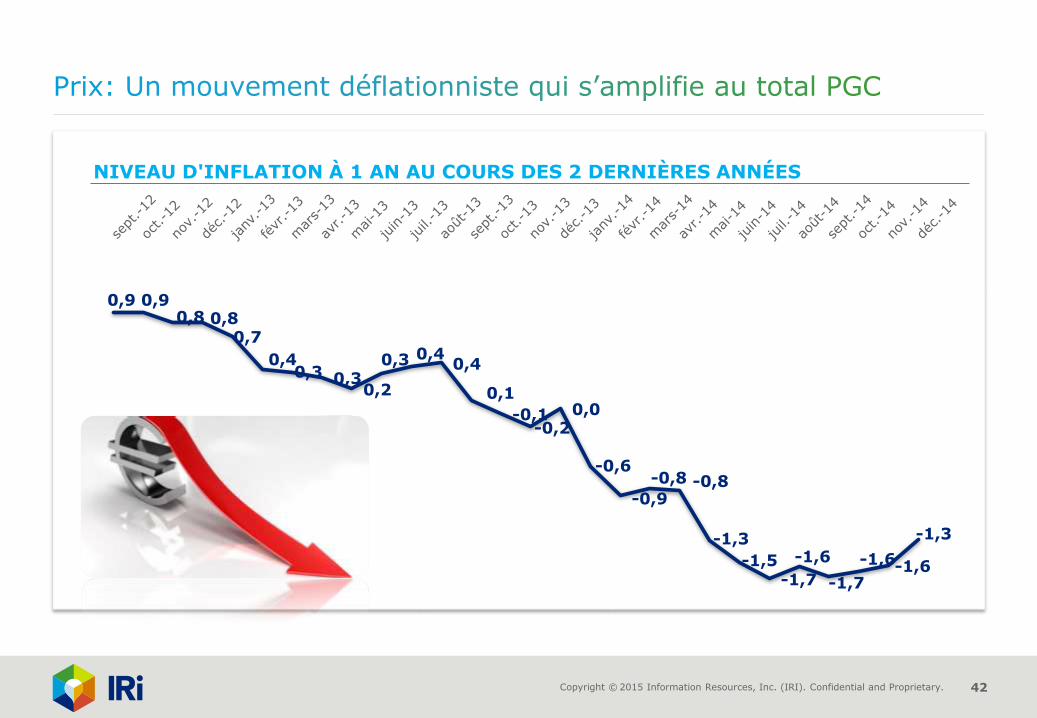

0,9 0,90,8 0,8

0,7

0,40,3 0,3

0,2

0,3 0,40,4

0,1

-0,1-0,2

0,0

-0,6

-0,9

-0,8 -0,8

-1,3

-1,5-1,7

-1,6

-1,7

-1,6-1,6

-1,3

NIVEAU D'INFLATION À 1 AN AU COURS DES 2 DERNIÈRES ANNÉES

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 43

INFLATION en HM+SM au cours des dernières années

2011/2013 2014

Total PGC 1,3 -1,3

DPH -0,1 -2,3

ENTRETIEN -0,1 -2,1

HYGIENE -0,1 -2,4

EPICERIE 1,7 -2,2

EPICERIE SALEE 1,7 -1,8

EPICERIE SUCREE 1,7 -2,5

LIQUIDES 2,7 -0,7

BRSA ET EAUX 1,8 -1,8

BIERES ET CIDRES 4,7 -1,7

ALCOOLS 3,0 0,8

FLS POIDS FIXE 1,0 -0,4

SURGELES GLACES 1,6 -0,8

CREMERIE 0,9 -0,4

FRAIS NON LAITIERS LS 0,8 -0,3

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 44

35% 34%

29%

65% 66%

71%

2010-11 2012-13 2014

Bonne estimation Mauvaise estimation / NSO

Mémorisation immédiate du prix (lors de l’achat)

79% des acheteurs

d’un produit en rayon ne connaissent pas le

prix de ce produit dans un autre magasin

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 45

Ces derniers mois, avez-vous le sentiment que les prix des produits de grande consommation ont…?

0%

10%

20%

30%

40%

50%

60%

Beaucoupaugmenté

Un peu augmenté Sont resté stable Un peu diminué

2012 2013 2014Une déflation PGC

totalement invisible pour les shoppers, et ce quelque soit le circuit ou l’enseigne

Lorsque l’on demande aux shoppers quelles catégories

ont vu leur prix baisser,

75% répondent

« aucune »

Source Shopperscan IRI 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 46

PDM val de 45,3% à 46,6%2013 vs 2014

PDM val de 54,7% 53,4%2013 vs 2014

+ 50 M€ - 73 M€

Hausse de l’’assortiment, demande et promo

Stabilité offre et promo, baisse demande

MARQUES NATIONALES

MDD

GAIN CA TOTAL Surgelé entre 2014 et 2014

-23 M€

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 47

Evolution du poids des MDD par catégorie – surgelés salés

Année 2011 Année 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 48

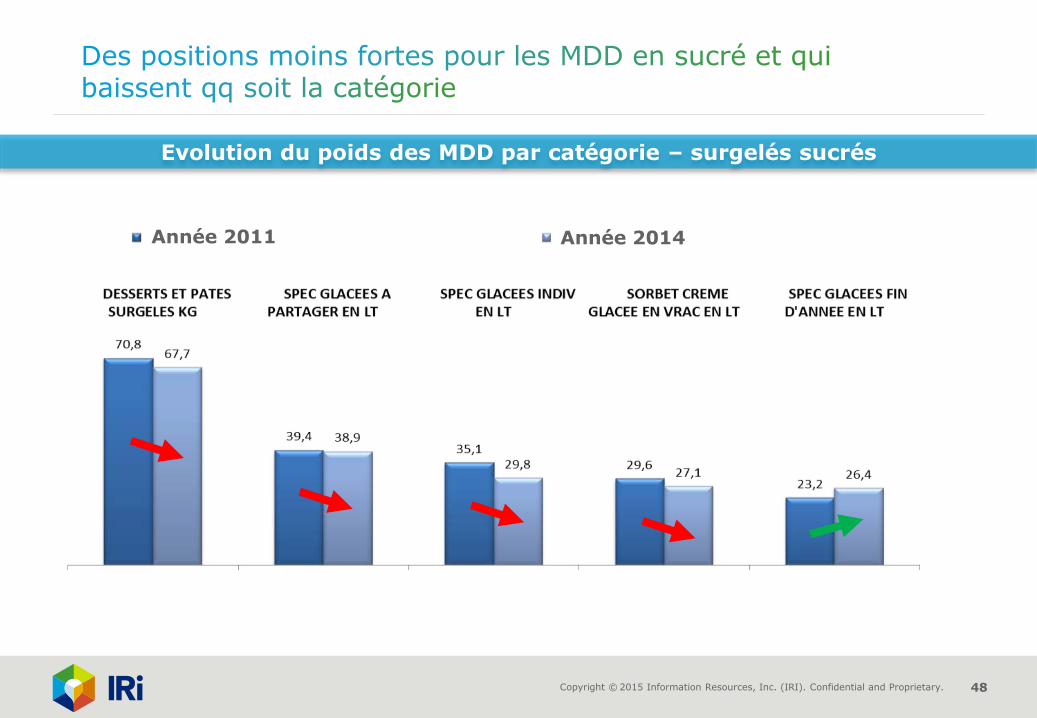

Evolution du poids des MDD par catégorie – surgelés sucrés

Année 2011 Année 2014

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 49

4 Conclusions et Insights

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 50

Pour les distributeurs

Un rayon surgelé mal orienté

L’action en magasin plus que jamais stratégique

Clarté, confort, rapidité d’achat

Une nécessité d’avoir une offre large, mais visible

Dans une période de digitalisation, ré-échanter les points de vente

Quid d’un store in store surgelé

Attention aux ruptures, source de perte

Une sensibilité toujours plus forte aux promotions, mais ne pas aller trop loin

Axer plus sur l’image prix que le prix. La guerre des prix est elle une nécessité?

Pour les fabricants

Une plus grande ouverture des shoppers aux innovations

Un attrait pour les produits locaux, bio et… de la traçabilité

Une croissance de l’assortiment des marques nationales, Assortiment 1ier critère de développement des marques

Promotion: utiliser les bonnes mécaniques (immédiate, simple & visible)

Price for value, ou bon rapport qualité prix des produits

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 51

ASK THE EXPERTS: today and afterwards

MEET US and discover how you can impact our businesses across sales and marketing : Our Strategy is quite simply…Growth Delivered

SALES FORCE MONITORING

UNDERSTAND THE SHOPPER OPTIMIZE your MIX MARKETING

FIGHT AGAINST OUT OF STOCK TESTS : New products / shelf

organisation

PERFORMANCES TRACKING

Infoscan marketmeasurement & data :

HM/SM/hard-discount/ Drive/Proxy

SALES FORECASTINGROI of your actions in stores

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 52

A propos d’IRI

IRI délivre l’information essentielle sur les marchés et

les shoppers, les analyses et les recommandations qui

construiront les actions futures.

Nous allons au-delà des données pour améliorer la

performance de nos clients industriels et distributeurs

des Produits de Grande Consommation en mettant en

lumière les éléments importants et en illustrant

comment ils peuvent impacter leurs stratégies

commerciale et marketing. Retrouvez-nous sur

IRIworldwide.fr.

Contact : [email protected]

IRI France

4 rue André Derain

78244 Chambourcy Cedex

Tel +33 (0)1 30 06 22 34

Copyright © 2015 Information Resources, Inc. (IRI). Confidential and Proprietary. 53