finanzierungsinstrumente in der krise – was geht …...2019/11/01 · quelle: gca altium...

TRANSCRIPT

Finanzierungsinstrumente in der Krise – Was geht noch, wenn es eng wird?Debt Advisory and Financial RestructuringBraunschweig, 12. November 2019

2

AGENDA

Finanzierungsinstrumente in der Krise2

Vorstellung GCA Altium1

3

In den USA und Asien als GCA sowie in Europa als GCA Altium tätigGCA: EINE DER WELTWEIT FÜHRENDEN UNABHÄNGIGEN INVESTMENTBANKEN

380+

In den letzten drei Jahren wurden mehr als 380 Transaktionen abgeschlossen

400+

Geographisch ausgewogene Präsenz mit insgesamt mehr als 400 Experten

Länderüber-greifend

Experten für länderüber-greifende Transaktionen – circa 35 % unserer Transaktionen sind grenzüberschreitend

M&A und Debt Advisory

Führender M&A-Berater im Tech- und im Internetsektor und führender Finanzierungsberater auf dem Europäischen MidCap Markt

Global

Globale Reichweite durch 21 Standorte in den wichtigsten M&A-Märkten – bei gleichzeitiger lokaler Verwurzelung

Frankfurt am Main | Leeds | London | Manchester | Mailand | München | Paris | Tel Aviv | ZürichNew York | San Francisco

Fukuoka | Ho Chi Minh Stadt | Mumbai | Nagoya | Neu-Delhi | Osaka | Shanghai | Singapur | Taipei | Tokio

Wachstums-unternehmen

Hohe Kompetenz in der Beratung Wachstums-unternehmen und etablierten Markführern

4

Frankfurt am Main

Übersicht des aktuellen Debt Advisory Teams in FrankfurtWIR HABEN EINES DER GRÖßTEN PANEUROPÄISCHEN DEBT ADVISORY TEAMS

Adrian NowitzkiVice President

Nikolaus ClaryVice President

Janik BoldAssociate

Heinke HerzVice President

Mindaugas YlaAnalyst

Matthias MünnichAnalyst

[Ab 01.01.2020]Vice President

Armin KloseAnalyst

Thorsten WeberManaging Director

Dr. Johannes SchmittatManaging Director

Gerd Bieding Managing Director

Norbert SchmitzManaging Director

5

Als Fachexperten sind wir in der Lage bei allen Arten von Finanzierungstransaktionen zu beraten. Von der Einwerbung neuen Kapitals oder Refinanzierungen über Amend-to-Extend und Covenant Resets bis zu harten Restrukturierungen

BREITES SPEKTRUM AN FINANZIERUNGS- UND RESTRUKTURIERUNGSLÖSUNGEN

Neufinanzierungen(z.B. Übernahmefinanzierungen, Refinanzierungen / Rekapitalisierungen,

Wachstumskapital, Unitranche, Asset-Based-Finanzierungen)

Covenant-Resets, Restrukturierungen,Stressed-Refinanzierung

GCA Altium hat Eismann beraten

Amend-and-ExtendRefinanzierung

GCA Altium hat Cheplapharm beraten

EUR 780.000.000

Akquisitionsfinanzierung

GCA Altium hat Riverside beraten

übernimmt

GCA Altium hat Paragon Partners beraten

übernimmt

Akquisitionsfinanzierung

GCA Altium hatTelemos Capital beraten

Gründung von

Akquisitionsfinanzierung

GCA Altium hatUfenau beraten

Portfoliounternehmen von

Rekapitalisierung

GCA Altium hat Equistone beraten

übernimmt

Akquisitionsfinanzierung

GCA Altium hat Quadriga beraten

Bilanzrestrukturierung

Portfoliounternehmen von

GCA Altium hat Waterland beraten

Akquisitionsfinanzierung

übernimmt

Refinanzierung

GCA Altium hat Allgeier beraten

Syndizierte Kreditfazilität

GCA Altium hat EMERAM beraten

Lender Education

verkauft

an

GCA Altium hat Carcoustics beraten

Amend-and-Extend

GCA Altium hatZARGESTUBESCA beraten

Bilanzrestrukturierung

und deren Tochterunternehmen

Akquisitionsfinanzierung

GCA Altium hatEMH Partners beraten

übernimmt

GCA Altium hatAcronis beraten

Strukturiertes Eigen-kapital Investment

Lender Education

GCA Altium hatSaal Digital beraten

Mehrheitsbeteiligung verkauft an

6

Vorstellung GCA Altium1

Finanzierungsinstrumente in der Krise2

7

Aber Tendenz in Richtung konservativer Strukturen deutlich zu erkennenAGGRESSIVE KREDITSTRUKTUREN FÜR GESUNDE UNTERNEHMEN WEITERHIN MÖGLICH

Weiterhin hoher Wettbewerb bei attraktiven Kreditprofilen

• Nur geringer Rückgang der lockeren Kreditbedingungen (Covenants und sonstige Auflagen) und weiterhin tendenziell hoher Druck auf Margen und Gebühren

• Besonders in weniger zyklischen Branchen wie dem Healthcare-Sektor oder bei Technologiefirmen ist dies der Fall

Aber: Zurückhaltung einzelner Banken in einzelnen Branchen

• Einzelne Banken entziehen sich selektiv diesem Wettbewerb und verzichten bewußt auf ausgewählte Transaktionen

Auswirkung der hohen Wettbewerbsdichte

• Aufgrund der hohen Wettbewerbsdichte durch andere Banken, Kapitalmarktprodukte und alternative Kreditgeber (Debt Fonds) bisher nur geringe Auswirkung auf den Gesamtmarkt

8

Die gute Nachricht: Liquidität ist ausreichend vorhandenWIE KANN IN DER KRISE NOCH FINANZIERT WERDEN?

Minderheitsgesellschafter

Komplette Refinanzierung über Debt Fonds

Austausch einzelner (störender) Banken durch neue Banken

Asset based lending (Leasing, Factoring, Borrowing Base)

Nachrangkapital / Mezzanine

9

Senior Corporate-Style

3,0%

5,5% 7,0%

1st/2nd out

Second Lien /Mezzanine

Senior Leverage-Style

12,0%

4,0%

5,0%

Stretched Senior

Distressed / Rescue Financing

Unitranche

7,0%

9,0%PIK Note

10,0%Special Situations

3,0%

5,0%

4,5%

10,0%

5,8%

15,0%

25,00%+

Breites Spektrum an FinanzierungslösungenALTERNATIVE KREDITGEBER: DEBT FONDS

3,00%

5,00%

5,50%

7,00%

9,00%

10,00%

15,00%

Finanzinstrument Renditeerwartung

Spezielle/Alternative Debt Fonds

Klassische Debt Fonds

Trend: Neue Finanzierungsvehikel mitLösungen zu Senior-Konditionen

4,00%

Banken

Debt Fonds der ersten Stundediversifizieren ihre Portfolios mitStretched Senior Finanzierungen

10

WELCHE VORTEILE BRINGEN DEBT FONDS MIT AN DEN TISCH?

Finanzierungsstruktur

• Endfällige, nicht tilgende Kredittranchen

I

Finanzierungskosten

• Durch die Einführung von 1st/2nd out und Stretched Senior Strukturen (gemischte Marge: 4,50 – 5,50%) haben Debt Fonds den preislichen Unterschied zu Banken deutlich geschmälert (gemischte Marge: ca. 3,75%)

II

Flexible Strukturen

• Finanzkennzahlen, Cash-Sweep, Dividendenzahlungen, Portabilität, etc.

III

Investitionsbandbreite

• Breite Abdeckung der Kapitalstruktur durch bspw. Unitranche, Second Lien,Mezzanine, PIK, und Quasi-Eigenkapital Finanzierungen

IV

Prozess- und Abschlussgeschwindigkeit

• Kreditgenehmigungsprozess und Zugang zu Entscheidern

V

Nachteile

• Debt Fonds können keine klassischen Betriebsmittellinien oder banküblicheUnterkredite/Garantien zur Verfügung stellen

• Verhalten im Restrukturierungsfall noch nicht hinreichend erprobt

!

I

II

III

IV

V

VI

Debt Fonds –Wesentliche

Erfolgsfaktoren

Möglichkeit zu hohen Einzelfinanzierungen

• Im Normalfall zwischen EUR 30 Mio. und EUR 300 Mio., aber >EUR 1 Mrd. möglich, dadurch Verdrängung von Bankenclubs/Syndikaten

VI

11

WELCHE DEBT FONDS GIBT ES?

• Alternative Kreditgeber (Nichtbanken) verfolgen in der Regel verschiedene Strategien (Private/Opportunity/Distressed Debt)• Wir pflegen Beziehungen zu ca. 70 aktiven Debt Fonds in Europa• Trotz der stetigen Zunahme an aktiven Debt Fonds werden ca. 75% aller Transaktionen von nur 10 Marktteilnehmern abgeschlossen

0

2

4

6

8

10

12

750 1 2 63 4

BlueBay

Blackrock

Bain Capital

Letzte Fond Größe (EUR Mrd.)

LGT

Fina

nzie

rung

srun

de

Alcentra Ares

Barings

Capzanine

EQT

GSO

Apera Capital

Hayfin

ICG

KKR

ldinvest

Muzinich & Co.

Permira

Tikehau

Ardian

Private Debt

12Quelle: GCA Altium MidCapMonitor Q3 2019 (1) Nach Anzahl der Finanzierungen

Klassischer Mittelstand als nächster Wachstumsmarkt identifiziertMARKTANTEIL DEBT FONDS IM DEUTSCHEN MIDCAP LBO MARKT AUF ÜBER 50% GESTIEGEN

Marktanteile von Debt Fonds und Banken im deutschen MidCap LBO Markt (1)

2013 2018

86%

49%

100%

48%

2012

14%

76%

24%

2014 2017

77%

23%

2015

84%

16%

4%

2016

52%66%

34%46%

Q3 2019 YTD

Banken Debt Fonds (Senior Strukturen) Debt Fonds (Unitranche)

13

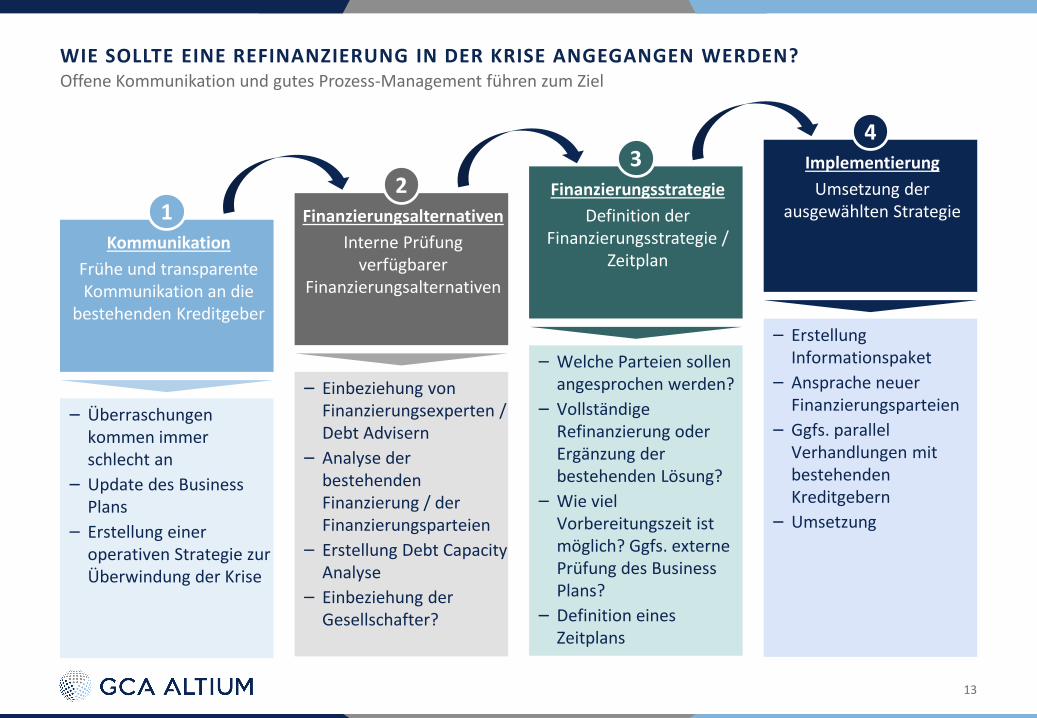

Offene Kommunikation und gutes Prozess-Management führen zum ZielWIE SOLLTE EINE REFINANZIERUNG IN DER KRISE ANGEGANGEN WERDEN?

FinanzierungsstrategieDefinition der

Finanzierungsstrategie / Zeitplan

– Welche Parteien sollen angesprochen werden?

– Vollständige Refinanzierung oder Ergänzung der bestehenden Lösung?

– Wie viel Vorbereitungszeit ist möglich? Ggfs. externe Prüfung des Business Plans?

– Definition eines Zeitplans

3

FinanzierungsalternativenInterne Prüfung

verfügbarer Finanzierungsalternativen

– Einbeziehung von Finanzierungsexperten / Debt Advisern

– Analyse der bestehenden Finanzierung / der Finanzierungsparteien

– Erstellung Debt CapacityAnalyse

– Einbeziehung der Gesellschafter?

2

KommunikationFrühe und transparente Kommunikation an die

bestehenden Kreditgeber

– Überraschungen kommen immer schlecht an

– Update des Business Plans

– Erstellung einer operativen Strategie zur Überwindung der Krise

1

ImplementierungUmsetzung der

ausgewählten Strategie

– Erstellung Informationspaket

– Ansprache neuer Finanzierungsparteien

– Ggfs. parallel Verhandlungen mit bestehenden Kreditgebern

– Umsetzung

4

14

New York

San Francisco

Singapur

ShanghaiTokioOsaka

Mumbai

Neu-Delhi

Taipeh

Ho-Chi-Minh-Stadt

FukuokaNagoya

Frankfurt

München

Mailand

Tel Aviv

LondonManchester

Zürich

Paris

Leeds

Vielen Dank für Ihre Aufmerksamkeit!