financiera credinka s.a. informe de gestión · informe de gestión – setiembre 2017 4 resumen...

TRANSCRIPT

Informe de Gestión – setiembre 2017

1

Financiera Credinka S.A. Informe de Gestión

setiembre 2017

Informe de Gestión – setiembre 2017

2

Contenido

Resumen ..................................................................................................................... 4

Perfil de la Empresa ..................................................................................................... 5

Principales Hechos de Importancia ............................................................................ 5

Gestión de Cartera ...................................................................................................... 6

Gestión de Pasivos ...................................................................................................... 7

Análisis del Estado de Situación Financiera .............................................................. 8

Análisis de Resultado del Ejercicio ............................................................................. 9

Ratios Financieros Relevantes ................................................................................... 11

ÍNDICE

Informe de Gestión – setiembre 2017

3

ÍNDICE DE GRÁFICOS

Gráfico 1 : Colocaciones .................................................................................................................... 6

Gráfico 2 : Estructura de las Colocaciones por tipo de crédito ...................................................... 6

Gráfico 3: Captaciones .......................................................................................................................7

Gráfico 4: Estructura de las Captaciones por tipo de producto ......................................................7

Gráfico 5: Activo ............................................................................................................................... 8

Gráfico 6: Pasivo ............................................................................................................................... 9

Informe de Gestión – setiembre 2017

4

Resumen

“Financiera Credinka” a setiembre 2017, presenta una cartera por S/753.6 millones, mantiene una

base de 131,029 clientes, con presencia en 13 regiones a través de 86 oficinas de atención y una

oficina principal.

Registra Activos por S/1,019.9 millones, su fortaleza Patrimonial alcanza los S/134.6 millones. La

calidad de cartera ubica a los indicadores de mora y alto riesgo en 3.96% y 5.86%,

respectivamente. El ratio de capital global se ubica en 13.26%.

Clasificación de Riesgo

Las clasificaciones de riesgo vigentes, reportan para Financiera Credinka las calificaciones “-B” y

“B” otorgadas por las clasificadoras “Class & Asociados” y “PCR”.

El 26 de setiembre del 2017, Class & Asociados S.A. ratifico a Financiera Credinka la Calificación

“B-” las perspectivas de la categoría son “Estables”, la decisión se sustenta en su perfil de riesgo y

modelo de negocio, así como la estrategia de consolidación, expansión inorgánica y mecanismos

de gestión de riesgo que han mejorado los indicadores de calidad de cartera e incrementado las

colocaciones.

Clasificadora Clasificación

Class & AsociadosB-

Estable

PCRB

Estable

Informe de Gestión – setiembre 2017

5

Perfil de la Empresa

Nuestro inicio como Caja Rural de Ahorro y Crédito (CRAC) se enfocó principalmente en la Región

Cusco para luego expandirnos hacia otras regiones del Sur del Perú en el 2007 a partir del ingreso

de DIVISO Grupo Financiero como accionista principal, grupo económico de capitales peruanos

con amplia experiencia en el mercado de capitales que gestiona activos por más de US$ 700 MM y

opera además DIVISO Fondos y DIVISO Bolsa.

Como parte de nuestro plan de expansión, en agosto de 2015, recibimos la autorización para

integrarnos con Financiera Nueva Visión, iniciando operaciones como FINANCIERA CREDINKA. En

julio de 2016, en virtud de la resolución de autorización de la SBS N° 4169-2016, absorbemos la

CRAC Cajamarca que se convierte desde el 1 de Agosto de 2016 en Financiera Credinka.

Hoy, somos una entidad sólida, especializada en créditos para las micro y pequeñas empresas,

banca personal e inserción de comunidades andinas al sistema financiero. Hemos crecido en gran

parte del territorio nacional, contando con 1,159 colaboradores y con presencia a nivel nacional

en 13 regiones de nuestro país, con 86 puntos de atención.

En Credinka, sabemos que tú puedes más !!!

Principales Hechos de Importancia

A continuación, un resumen de los principales hechos de importancia desde el 01 de julio al 30 de

setiembre de 2017:

- El 27 de Setiembre PCR ratifica la Clasificación a PEB con información Financiera al 30 de Junio

de 2017.

- El 26 de Setiembre Class&Asociados aprueba la clasificación B- con información Financiera

al 30 de Junio de 2017.

- El 20 de setiembre se colocaron los Certificado de Depósitos Negociables

- El 18 de agosto se registró en Registro públicos del Mercado de Valores la primera Emisión de

Certificado de Depósitos Negociables por S/ 10,000,000.00.

- El 09 de agosto se inscribió en registro Públicos de Mercado de Valores el Programa de

certificado de Depósitos Negociables hasta por un monto máximo en circulación de

S/100MM.

- El 10 de Julio se trató el punto en junta de General de accionistas la aprobación de capital

por aportes dinerarios hasta por 15 millones de soles.

- El 10 de Julio se trató el punto en junta de General de accionistas la aprobación del

incremento de capital social hasta por S/ 7,500,000 aprobado por la Junta General de

Accionista.

Informe de Gestión – setiembre 2017

6

Gestión de Cartera

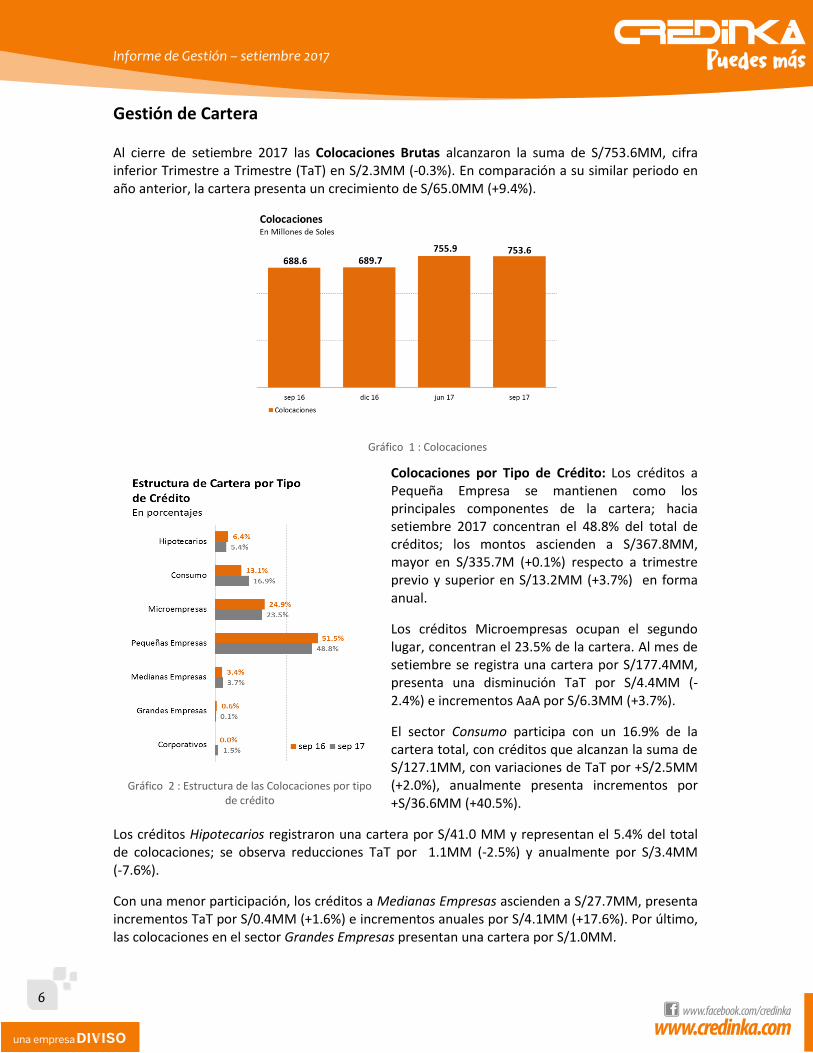

Al cierre de setiembre 2017 las Colocaciones Brutas alcanzaron la suma de S/753.6MM, cifra inferior Trimestre a Trimestre (TaT) en S/2.3MM (-0.3%). En comparación a su similar periodo en año anterior, la cartera presenta un crecimiento de S/65.0MM (+9.4%).

Colocaciones por Tipo de Crédito: Los créditos a Pequeña Empresa se mantienen como los principales componentes de la cartera; hacia setiembre 2017 concentran el 48.8% del total de créditos; los montos ascienden a S/367.8MM, mayor en S/335.7M (+0.1%) respecto a trimestre previo y superior en S/13.2MM (+3.7%) en forma anual.

Los créditos Microempresas ocupan el segundo lugar, concentran el 23.5% de la cartera. Al mes de setiembre se registra una cartera por S/177.4MM, presenta una disminución TaT por S/4.4MM (-2.4%) e incrementos AaA por S/6.3MM (+3.7%).

El sector Consumo participa con un 16.9% de la cartera total, con créditos que alcanzan la suma de S/127.1MM, con variaciones de TaT por +S/2.5MM (+2.0%), anualmente presenta incrementos por +S/36.6MM (+40.5%).

Los créditos Hipotecarios registraron una cartera por S/41.0 MM y representan el 5.4% del total de colocaciones; se observa reducciones TaT por 1.1MM (-2.5%) y anualmente por S/3.4MM (-7.6%).

Con una menor participación, los créditos a Medianas Empresas ascienden a S/27.7MM, presenta incrementos TaT por S/0.4MM (+1.6%) e incrementos anuales por S/4.1MM (+17.6%). Por último, las colocaciones en el sector Grandes Empresas presentan una cartera por S/1.0MM.

Gráfico 1 : Colocaciones

Gráfico 2 : Estructura de las Colocaciones por tipo de crédito

Informe de Gestión – setiembre 2017

7

Los créditos Corporativos registran una cartera de S/11.6MM a setiembre de 2017, representan el 1.5% del total de la cartera muestran un incremento de S/20.4M (+0.2%) respecto al trimestre previo.

Gestión de Pasivos

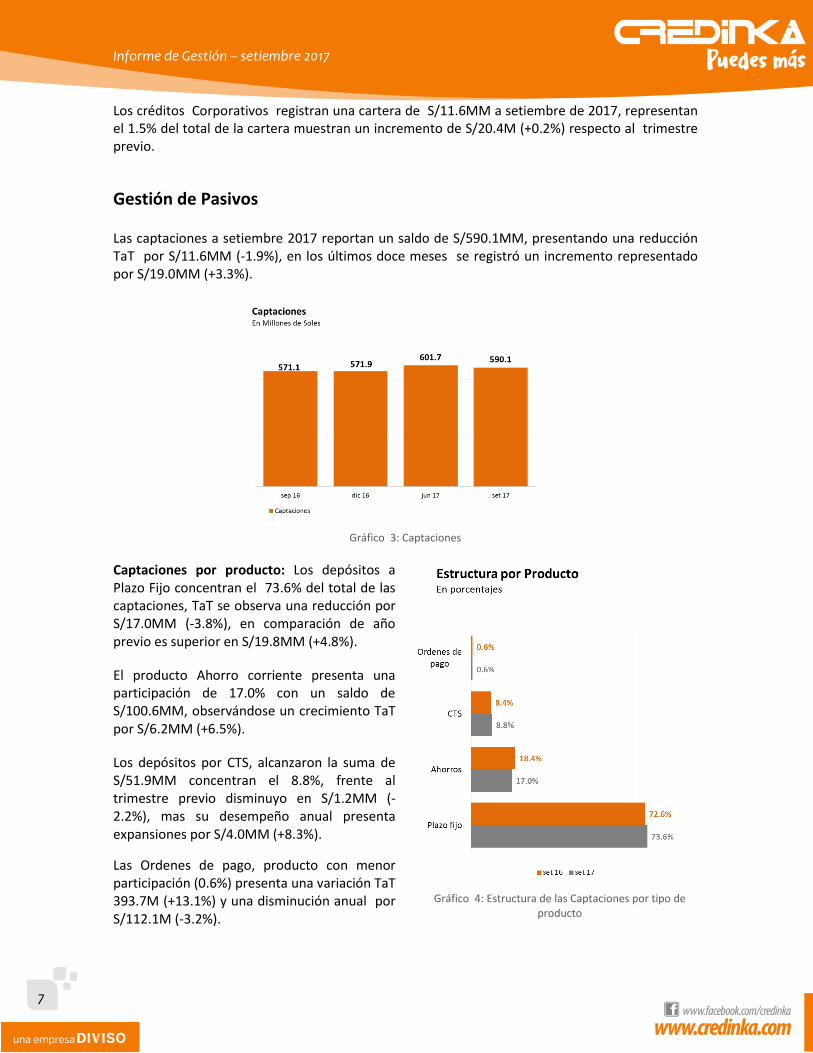

Las captaciones a setiembre 2017 reportan un saldo de S/590.1MM, presentando una reducción TaT por S/11.6MM (-1.9%), en los últimos doce meses se registró un incremento representado por S/19.0MM (+3.3%).

Gráfico 3: Captaciones

Captaciones por producto: Los depósitos a Plazo Fijo concentran el 73.6% del total de las captaciones, TaT se observa una reducción por S/17.0MM (-3.8%), en comparación de año previo es superior en S/19.8MM (+4.8%).

El producto Ahorro corriente presenta una participación de 17.0% con un saldo de S/100.6MM, observándose un crecimiento TaT por S/6.2MM (+6.5%).

Los depósitos por CTS, alcanzaron la suma de S/51.9MM concentran el 8.8%, frente al trimestre previo disminuyo en S/1.2MM (-2.2%), mas su desempeño anual presenta expansiones por S/4.0MM (+8.3%).

Las Ordenes de pago, producto con menor participación (0.6%) presenta una variación TaT 393.7M (+13.1%) y una disminución anual por S/112.1M (-3.2%).

Gráfico 4: Estructura de las Captaciones por tipo de producto

Informe de Gestión – setiembre 2017

8

Análisis del Estado de Situación Financiera

Al cierre de setiembre 2017, el Activo total alcanzó S/1,019.9MM, superior TaT en S/26.5MM (+2.7%) efecto de incrementos en fondos disponibles S/13.1MM (+8.8%) y colocaciones netas S/9.9MM (+1.4%).

El rubro de Colocaciones Netas figura como el principal componente del Activo con una participación de 71.7%, alcanzando los créditos vigentes un saldo de S/719.8MM incrementándose TaT en S/13.4MM (+1.9%). Las colocaciones netas presentan una expansión trimestral por S/9.9MM (+1.4%), de Año a Año (AaA) presenta incrementos por S/77.4MM (+11.8%).

Los Fondos Disponibles, segundo componente del activo (15.9%) suman saldos por S/162.4MM; observándose incrementos TaT en este rubro por S/13.1MM (+8.8%). Anualmente, presenta incrementos por S/14.6MM (+9.9%).

Otros activos ascienden a S/78.9MM, respecto al trimestre previo se observa una reducción por S/21.5M (-0.03%).

Los rubros con menor participación son: Inversiones neg. y a vencimiento que concentran el 2.9% del total del activo, superior TaT en S/1.9MM (+7.0%), anualmente presenta reducciones por S/8.5MM (-22.4%), finalmente el rubro Inmueble, mobiliario y equipo que concentra el 1.8% de los activos, presenta incrementos TaT por S/1.6MM (+9.8%), en forma anual registra reducciones por S/2.5MM(-12.3%).

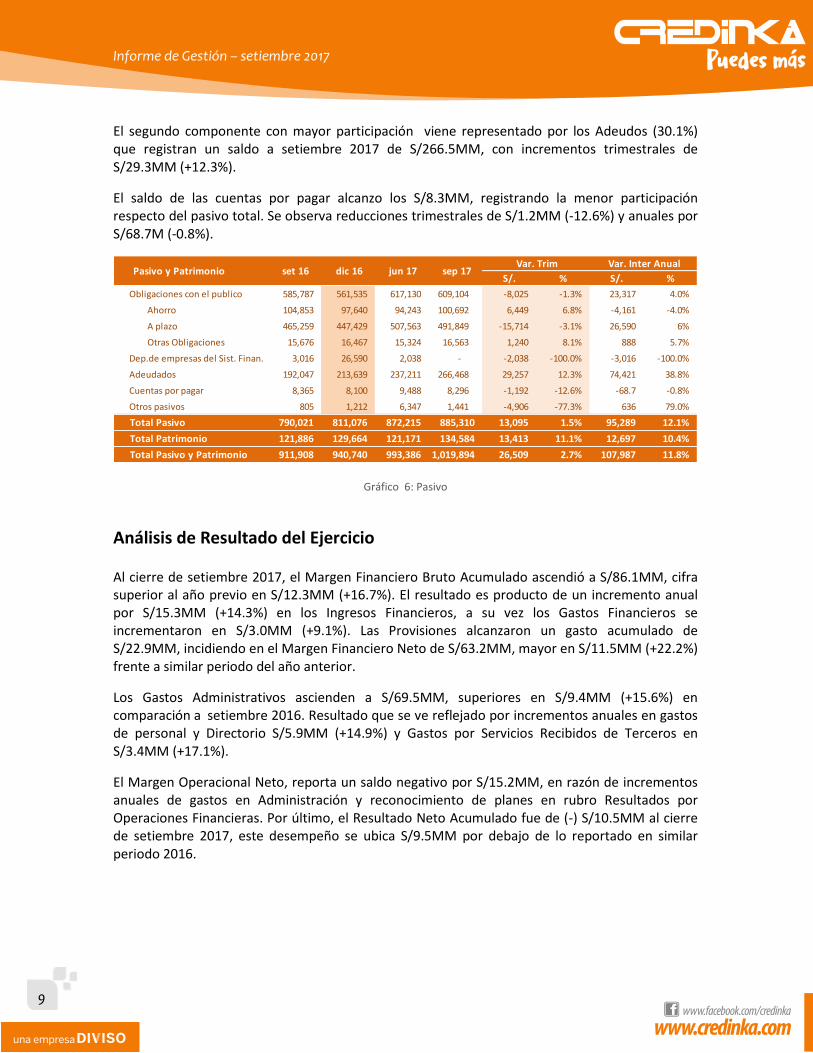

Los Pasivos al mes de setiembre 2017 alcanzaron la suma de S/885.3MM, cifra superior en S/13.1MM (+1.5%) en referencia a trimestre previo, efecto de incrementos en el rubro de Adeudos S/29.3MM(+12.3%) parcialmente compensado por reducciones de obligaciones con el público. En términos anuales, el pasivo muestra una expansión de S/95.3MM (+12.1%).

El pasivo está compuesto en un 68.8% por las obligaciones que se mantienen con el público, estas registran un saldo de S/609.1MM, contrayéndose TaT en S/8.0MM (-1.3%), anualmente presenta una expansión por S/23.3MM (+4.0%), siendo el Depósito a Plazo el de mayor participación en el fondeo.

S/. % S/. %

Fondos disponibles 147,838 155,124 149,342 162,425 13,082 8.8% 14,587 9.9%

Inversiones Neg. y a Vencimiento 38,233 29,973 27,736 29,671 1,935 7.0% -8,562 -22%

Colocaciones netas 653,538 661,927 720,992 730,899 9,907 1.4% 77,361 11.8%

Créditos Vigentes 632,980 647,545 706,444 719,836 13,393 1.9% 86,856 13.7%

Créditos Refinanciados 16,198 15,585 14,626 14,272 -354 -2.4% -1,926 -11.9%

Créditos Atrasada 49,704 34,299 44,639 29,830 -14,809 -33.2% -19,873 -40.0%

Prov. Para riesgos de incob. -45,344 -35,502 -44,717 -33,039 11,677 -26.1% 12,305 -27.1%

Inmueble, mobiliario y equipo 20,544 16,913 16,415 18,021 1,606 9.8% -2,523 -12.3%

Otros activos 51,755 76,804 78,900 78,878 -21 -0.03% 27,124 52.4%

Total Activo 911,908 940,740 993,386 1,019,894 26,509 2.7% 107,987 11.8%

ActivoEn Miles de Soles

set 16 sep 17 dic 16 jun 17 Var. Trim Var. Inter Anual

Gráfico 5: Activo

Informe de Gestión – setiembre 2017

9

El segundo componente con mayor participación viene representado por los Adeudos (30.1%) que registran un saldo a setiembre 2017 de S/266.5MM, con incrementos trimestrales de S/29.3MM (+12.3%).

El saldo de las cuentas por pagar alcanzo los S/8.3MM, registrando la menor participación respecto del pasivo total. Se observa reducciones trimestrales de S/1.2MM (-12.6%) y anuales por S/68.7M (-0.8%).

Gráfico 6: Pasivo

Análisis de Resultado del Ejercicio

Al cierre de setiembre 2017, el Margen Financiero Bruto Acumulado ascendió a S/86.1MM, cifra superior al año previo en S/12.3MM (+16.7%). El resultado es producto de un incremento anual por S/15.3MM (+14.3%) en los Ingresos Financieros, a su vez los Gastos Financieros se incrementaron en S/3.0MM (+9.1%). Las Provisiones alcanzaron un gasto acumulado de S/22.9MM, incidiendo en el Margen Financiero Neto de S/63.2MM, mayor en S/11.5MM (+22.2%) frente a similar periodo del año anterior.

Los Gastos Administrativos ascienden a S/69.5MM, superiores en S/9.4MM (+15.6%) en comparación a setiembre 2016. Resultado que se ve reflejado por incrementos anuales en gastos de personal y Directorio S/5.9MM (+14.9%) y Gastos por Servicios Recibidos de Terceros en S/3.4MM (+17.1%).

El Margen Operacional Neto, reporta un saldo negativo por S/15.2MM, en razón de incrementos anuales de gastos en Administración y reconocimiento de planes en rubro Resultados por Operaciones Financieras. Por último, el Resultado Neto Acumulado fue de (-) S/10.5MM al cierre de setiembre 2017, este desempeño se ubica S/9.5MM por debajo de lo reportado en similar periodo 2016.

S/. % S/. %

Obligaciones con el publico 585,787 561,535 617,130 609,104 -8,025 -1.3% 23,317 4.0%

Ahorro 104,853 97,640 94,243 100,692 6,449 6.8% -4,161 -4.0%

A plazo 465,259 447,429 507,563 491,849 -15,714 -3.1% 26,590 6%

Otras Obligaciones 15,676 16,467 15,324 16,563 1,240 8.1% 888 5.7%

Dep.de empresas del Sist. Finan. 3,016 26,590 2,038 - -2,038 -100.0% -3,016 -100.0%

Adeudados 192,047 213,639 237,211 266,468 29,257 12.3% 74,421 38.8%

Cuentas por pagar 8,365 8,100 9,488 8,296 -1,192 -12.6% -68.7 -0.8%

Otros pasivos 805 1,212 6,347 1,441 -4,906 -77.3% 636 79.0%

Total Pasivo 790,021 811,076 872,215 885,310 13,095 1.5% 95,289 12.1%

Total Patrimonio 121,886 129,664 121,171 134,584 13,413 11.1% 12,697 10.4%

Total Pasivo y Patrimonio 911,908 940,740 993,386 1,019,894 26,509 2.7% 107,987 11.8%

Pasivo y Patrimonio set 16 dic 16 Var. Inter Anual

jun 17 sep 17 Var. Trim

Informe de Gestión – setiembre 2017

10

S/ %

Ingresos Financieros 107,044 144,511 38,318 41,123 42,946 122,387 15,343 14.3%

Gastos Financieros 33,228 44,538 11,485 12,368 12,392 36,244 3,016 9.1%

Margen Financiero Bruto 73,816 99,972 26,833 28,755 30,555 86,143 12,327 16.7%

Provisiones para Créditos Directos 22,070 30,552 7,015 7,637 8,262 22,914 845 3.8%

Margen Financiero Neto 51,746 69,421 19,818 21,118 22,293 63,229 11,482 22.2%

Ingresos por Servicios Financieros 1,283 1,706 379 318 396 1,093 -190 -14.8%

Gastos por Servicios Financieros 1,822 2,505 682 693 530 1,905 83 4.5%

Margen Fin. Neto de Ingresos y Gastos por Serv. Fin. 51,208 68,622 19,515 20,743 22,159 62,417 11,210 21.9%

Resultados por Operaciones Financieras (ROF) 339 -204 -2,540 -1,917 868 -3,589 -3,928 -1160%

Margen Operacional 51,546 68,418 16,975 18,825 23,027 58,828 7,282 14.1%

Gastos de Administración 60,182 88,639 23,101 22,898 23,547 69,546 9,365 15.6%

Gastos de Personal y Directorio 39,730 57,355 15,074 15,183 15,395 45,652 5,922 14.9%

Gastos por Servicios Recibidos de Terceros 19,772 30,256 7,630 7,550 7,969 23,149 3,376 17.1%

Impuestos y Contribuciones 679 1,028 398 165 183 746 67 9.8%

Depreciaciones y Amortizaciones 4,623 6,155 1,505 1,485 1,501 4,491 -133 -2.9%

Margen Operacional Neto -13,259 -26,376 -7,630 -5,557 -2,021 -15,209 -1,950 14.7%

Valuación de Activos y Provisiones -11 -66 69 31 190 290 301 -2646%

Resultado de Operación -13,247 -26,310 -7,699 -5,588 -2,211 -15,498 -2,251 17.0%

Otros Ingresos y Gastos 11,894 21,326 1,007 2,157 842 4,006 -7,889 -66.3%

Resultados del Ejercicio Antes de Imp. -1,353 -4,984 -6,692 -3,431 -1,370 -11,493 -10,140 750%

Impuesto a la Renta 294 10,038 1,246 -37 -252 956 663 225.5%

Resultado Neto del Ejercicio -1,059 5,054 -5,447 -3,468 -1,621 -10,536 -9,477 895%

Estado de ResultadosEn Miles de S/.

Resultado

I Trim 17

Acum.

set 16

Acum.

dic 16

Var. Inter anual Acumulado

set 17

Resultado

II Trim 17

Resultado

I IITrim 17

Informe de Gestión – setiembre 2017

11

Ratios Financieros Relevantes

El ratio de liquidez de ubica en 17.23% a setiembre 2107, es inferior en 164pbs respecto al año anterior. Financiera Credinka presenta el ratio de liquidez inferior al promedio de la Banca y Financieras en 271pbs y 9pps respectivamente. El ratio de capital global se situó en 13.26%, muestra incrementos por 91pbs en forma trimestral. Se observa además, que el indicador de Financiera Credinka muestra brechas respecto del promedio del sistema de la Banca en 416pbs y 174pbs al ratio promedio de las CMACS. El ratio de morosidad registró un indicador de 3.96%, inferior TaT en 195pbs. En forma anual se observa una disminución de 326pbs. El ratio de morosidad de Financiera Credinka es de mejor calidad respecto al promedio de Financieras en 177pbs y CMACs en 175pbs. El ROE al cierre de setiembre 2017 se ubicó en -3.49%, presenta deterioro TaT por 111pbs. La rentabilidad sobre el patrimonio de la Financiera presenta brechas considerables respecto del promedio de CMACs en 17pps y Financieras en 18pps. La rentabilidad del activo (ROA) se ubicó en -0.46%. El ratio registra una reducción TaT por 15pbs; respecto de su similar periodo en el 2016 presenta una mejora de 43pbs.

Gestión, el ratio de Gastos de Adm. / Ingr. Financiero reporta un indicador de 56.52%, inferior en 97pbs en comparación TaT (57.49%). Respecto a su similar periodo anterior presenta incrementos por 43pbs; ubicándose por encima del promedio de CMACs (11pps) y Financieras (10pps).

INDICADORES FINANCIEROS set 16 dic 16 jun 17 sep 17Prom.

Financieras

Prom.

CMACs

LIQUIDEZ

Ratio de Liquidez MN 18.87 16.13 16.51 17.23 19.94 26.57

SOLVENCIA

Ratio de Capital Global 15.48 14.48 12.35 13.26 17.42 15.00

CALIDAD DE ACTIVOS

Créditos Atrasados / Créditos Directos (%) 7.22 4.98 5.91 3.96 5.73 5.71

Cartera de Alto Riesgo / Créditos Directos (%) 9.60 7.24 7.85 5.86 7.67 7.63

RENTABILIDAD

ROE (%) -7.62 4.73 -2.38 -3.49 14.19 13.60

ROA (%) -0.89 0.58 -0.31 -0.46 2.55 1.85

GESTIÓN

Gastos de Adm. / Ingr. Financiero 56.09 61.26 57.49 56.52 45.55 46.32

ago 2017Financiera Credinka