expositores: cr. jorge daghero congreso/ramos y da… · el marco conceptual para la información...

TRANSCRIPT

1

Expositores: Cr. Jorge Ramos – Cr. Jorge Daghero

El Marco Conceptual para la Información Financiera

Un camino hacia la interpretación de las NIIF

2

¿Qué es?

Es un cuerpo de bases teóricas contables sobre

las cuales se sustenta el desarrollo de las normas

contables adecuadas, permitiendo armonizar las

mismas a nivel mundial y ayudar a los emisores y

receptores de la información financiera. • Antecedentes

• Estructura actual

3

Objetivos

• Facilitar la formulación de nuevas NIIF y revisión de

las existentes.

• Armonizar la presentación de EE.FF.

• Establecer los conceptos acordados, sobre los

cuales el IASB basa las Normas.

• Aportar elementos de análisis al aplicar las NIIF y en

el tratamiento de situaciones no contempladas.

4

Motivos para revisar

el Marco Conceptual vigente

Falta de cobertura sobre temas relevantes

Falta de claridad en algunas áreas

Conceptos del Marco Conceptual actual no totalmente

en línea con ciertas NIIF

5

Estructura del Proyecto de Marco Conceptual

1. El objetivo de la IFPG (*)

2. Características cualitativas de la IF útil (*)

3. EE.FF y la entidad que informa

4. Los elementos de los EE.FF

5. Reconocimiento y baja en cuentas

6. Medición

7. Presentación e información a revelar

8. Concepto de capital y de mantenimiento del capital

Apéndices :

Técnicas de medición basadas en los Flujos de Efectivo

Glosario

6

El Objetivo de la

información financiera

con propósito general

7

Brindar información que sea útil a los principales

usuarios que permita tomar decisiones sobre el

suministro de recursos a la empresa.

8

Evaluación e información

Los usuarios pueden evaluar: Rendimientos y Liquidez

Informar sobre :

Situación financiera

Actividad o desempeño

Flujos de fondos

9

Recursos

Derecho de los acreedores

Grado de cumplimiento de responsabilidades en el uso de

recursos por parte de la gerencia

Estimaciones, Juicios y Modelos.

Tipo de información

10

Recursos – Derechos de los acreedores

Cambios:

Originados en Rendimiento

- Base de lo devengado

- Base de Flujo de Fondos

- Operación

- Inversión

- Financiación

No originados en Rendimiento 11

Características

de la información

financiera

12

Calidad de la información

Características cualitativas fundamentales

Relevancia

Representación fiel

13

Calidad de la información

RELEVANCIA

• Influye en las decisiones que toman los usuarios.

• Naturaleza – magnitud.

¿Prudencia?

Asimétrica

Cauta

Juicios: no ser más cautos con lo relativo a activos y ganancias

que con pasivos y pérdidas. 14

Calidad de la información

¿ Qué valor tiene la información?

Predictivo

Datos de entrada para predecir resultados futuros.

Confirmatorio

Confirma o cambia evaluaciones previas.

15

Calidad de la información

Materialidad o importancia relativa

Omisión o expresión por error influye en la toma de decisiones.

Aspecto específico de la relevancia (Naturaleza y Magnitud).

No fija guías cuantitativas.

Realidad versus Forma legal

16

Calidad de la información

REPRESENTACIÓN FIEL

No significa exactitud

Información:

Completa

Neutral

Libre de error

17

Calidad de la información

• Información fiel pero no relevante

• Información no fidedigna pero relevante

• Equilibrio entre el interés por la información y el

nivel de incertidumbre en su medición

18

Calidad de la información

Identificar:

fenómeno económico

tipo de información relevante sobre el mismo

que la información esté disponible y pueda

representarse fielmente

19

Formas de mejorar la

relevancia y fidelidad

• Comparabilidad

• Verificabilidad

• Oportunidad

• Comprensibilidad

20

Otro aspectos relevantes

• Devengado

• Restricción del costo

21

La entidad que informa

22

La entidad que informa

Informes financieros preparados desde el punto de vista de

la entidad, no de sus usuarios principales y los intereses en

la misma.

Hipótesis de negocio en marcha:

Entidad en funcionamiento y que continuará dentro de un

futuro previsible.

No hay intención ni necesidad de liquidación o cese.

23

La entidad que informa

Prepara EE.FF. con propósito de información general

No necesita ser una entidad legal

Puede ser parte de una entidad

Puede comprender dos o más entidades

24

Estados Financieros

y la entidad que informa

Control directo:

Estados Financieros No consolidados

(estados financieros separados de la NIC 27).

Control directo e indirecto:

Estados Financieros consolidados

(a través del control sobre entidades subsidiarias).

25

Elementos de los

Estados Financieros

26

Introducción

Los EE.FF reflejan los efectos de las hechos financieros y otros

eventos.

Se agrupan en categorías.

Elementos referidos a:

Situación financiera

Rendimiento financiero

Importante:

Existen partidas que no cumplen criterios de reconocimiento. 27

Elementos

Situación Financiera:

Activo

Patrimonio (Residual)

Rendimiento Financiero:

Pasivo

Gastos

Ingresos

28

Relacionados con la situación financiera

Las definiciones de Activo – Pasivo y Patrimonio

delimitan las características aunque para su

registración se debe cumplir las condiciones de

reconocimiento

Probabilidad que cualquier beneficio económico

llegue o salga de la entidad, supone un cierto

grado de incertidumbre

Medición fiable

29

Relacionados con la situación financiera

Activo

Definición (MC vigente)

Recurso controlado como resultado de sucesos pasados,

del que se espera obtener beneficios futuros.

Definición (Proyecto de MC)

Recurso económico presente controlado por la entidad como

resultado de sucesos pasados.

Un recurso económico es un derecho que tiene el potencial

de producir beneficios económicos. 30

Relacionados con la situación financiera

Pasivo

Definición (MC vigente)

Obligación presente, a partir de sucesos pasados, al

vencimiento de la cual y para cancelarla, espera

desprenderse de recursos que incorporan beneficios

futuros.

Definición (Proyecto de MC)

Un pasivo es una obligación presente de la entidad de transferir

un recurso económico como resultado de sucesos pasados.

31

Relacionados con la situación financiera

Pasivo Obligación es un deber actuar de una forma determinada

Tipos de obligaciones:

Obligaciones legales

Como resultado de un contrato vinculante o requisito legal

Obligaciones implícitas

Práctica normal de los negocios, costumbre, forma de actuar correctamente o actuar en forma equilibrada

PROVISIONES: Requiere juicios y estimaciones

32

Relacionados con la situación financiera

Patrimonio

Es la parte residual de los activos de la empresa, una vez

deducidos todos sus pasivos.

Importe, depende de la medición de activos y pasivos.

Por tanto, dicho valor generalmente es diferente a:

Valor de mercado de las acciones.

Importe supuestamente a recibir al realizar activos y

pasivos separadamente.

Importe supuestamente a recibir por la venta del Negocio en

Marcha. 33

Relacionados con la situación financiera

Si la entidad no tiene el derecho incondicional de

evitar la entrega de efectivo u otro activo para liquidar la

obligación entonces no es patrimonio, es pasivo.

34

Relacionados con el desempeño

Ingresos

Incrementos en activos o disminuciones en pasivos que dan

lugar a incrementos en el patrimonio, distintos de los

relacionados con aportaciones de los tenedores de derechos

sobre el patrimonio.

Ingresos en sentido amplio

- Ingresos : actividades habituales

- Ganancias : ingresos no recurrentes.

35

Relacionados con el desempeño

Gastos

Disminución en los activos o incrementos en los pasivos que

dan lugar a disminuciones en el patrimonio, distintas de las

relacionadas con distribuciones de los tenedores de derechos

sobre el patrimonio.

Gastos en sentido amplio

- Gastos: Son partidas recurrentes

- Pérdidas: No recurrentes 36

Reconocimiento

37

Marco Conceptual vigente

Proceso de incorporación en los EE.FF de un elemento que

satisface :

definición

criterio de reconocimiento

- Probabilidad

- Medición fiable

Aspectos a considerar:

Grado de incertidumbre y evidencia disponible

Información : Completa - Neutral - Libre de error

38

Criterios de reconocimiento

propuestos en el Proyecto

Los elementos a incluir en los EE.FF serán reconocidos siempre

que proporcione a los usuarios lo siguiente:

Información relevante

¿Problemas?

Incertidumbre – Separabilidad – Baja probabilidad

Representación fiel

Efectos múltiples

(resultados, evitar asimetrías contables, información a revelar)

Beneficios en exceso respecto al costo respectivo 39

Uso de estimaciones

Requiere juicio profesional.

Informar las causas fundamentales sobre las

incertidumbres en las estimaciones.

No contradice la medición fiable.

Revelar supuestos claves sobre el futuro y otras

fuentes que tengan riesgos significativos de originar

ajustes en los importes en libros en períodos

contables posteriores.

40

Bajas en cuentas

41

Bajas en cuentas

Enfoque de control: el elemento deja de cumplir los criterios

para el reconocimiento.

Enfoque de riesgos y recompensas: el elemento deja de estar

expuesto a riesgos y recompensas asociados.

Eliminación total o parcial de un activo o pasivo previamente

reconocido en el ESF.

El MC vigente no define ni describe cuándo y cómo proceder.

42

Medición

43

Concepto

Es el proceso de determinación de los importes monetarios

por los que se incorporan los elementos dentro de los EE.FF.

Para ello, es necesario determinar una base de medición, la

cual obviamente debe contribuir en el cumplimiento del

objetivo fundamental de los EE.FF. 44

Bases de Medición en

el Marco Conceptual vigente

Existen actualmente otras bases de medición que

se incorporan en el Proyecto.

Valor presente (de entrada)

Valor pasado

Valor presente (de salida) V.NETO REALIZABLE

COSTO CORRIENTE

COSTO HISTÓRICO

VALOR PRESENTE Valor futuro

45

Medición en el Proyecto de MC

El capítulo 6 trata de :

Bases de medición

Factores a considerar para su selección

Utilización de más de una base de medición

Medición del patrimonio

Bases de medición

Costo Histórico

Valores Corrientes 46

Medición en el Proyecto de MC Costo Histórico

Activos No Financieros:

Valor de costos incurridos para adquirir o construir incluyendo

la contraprestación entregada y los costos de transacción.

Ajustable en el tiempo por : consumo del recurso y deterioro

Pasivos No Financieros:

Valor de la contraprestación recibida menos los costos de

transacción incurridos.

Ajustables en el tiempo por : acumulación de intereses ,

cancelaciones y pasivos onerosos

47

Medición en el Proyecto de MC

Valores Corrientes

Valores que se actualizan a efectos de reflejar las condiciones

en la fecha de la medición.

Asumen los cambios positivos y negativos desde la fecha de

medición previa

Base de medición a Valores Corrientes

Valor razonable

Valor en uso

Valor de cumplimiento

48

Medición en el Proyecto de MC Valor razonable:

Precio que se recibiría por vender un activo o se pagaría por

transferir un pasivo en una transacción ordenada entre

participantes de mercado en la fecha de la medición.

Tiene en cuenta la visión de los participantes del mercado

(no de la empresa)

Refleja:

Estimaciones del FF

Eventuales variaciones de importe y flujo de fondos futuros

Valor tiempo del dinero

Primas de riesgo y otros factores financieros

49

Medición en el Proyecto de MC

Para un pasivo, ver riesgo crediticio propio.

En el VR no se considera los costos de transacción.

Información con valor predictivo

Si se proporciona valores estimados anteriores, tiene valor

confirmatorio.

Valor razonable:

- si hay mercado activo: fácil determinación

- si no hay : - utilizar técnicas complejas , subjetividad en los

datos de entradas utilizados y estimados.

- operaciones más recientes (si existiera) 50

Medición en el Proyecto de MC

Valor razonable

Determinar el elemento sujeto a medición.

Buscar el mercado en el que una transacción ordenada tendría lugar.

Características a considerar:

Condiciones que los participantes del mercado considerarían

Antigüedad

Vida económica residual

Condición

Localización

Restricciones para su utilización o desapropiación

51

Medición en el Proyecto de MC

Valor razonable

Mercado:

- principal

- más ventajoso.

52

Medición en el Proyecto de MC

Valor en Uso

Es un valor específico de la entidad que informa.

Es el valor presente de los flujos de efectivo que la entidad

espera obtener del uso continuado de un activo y de su

disposición final.

Valor de cumplimiento

También es un valor específico de la entidad que informa.

Es el valor presente de los flujos de efectivo en que un

entidad espera incurrir a medida que satisface un pasivo. 53

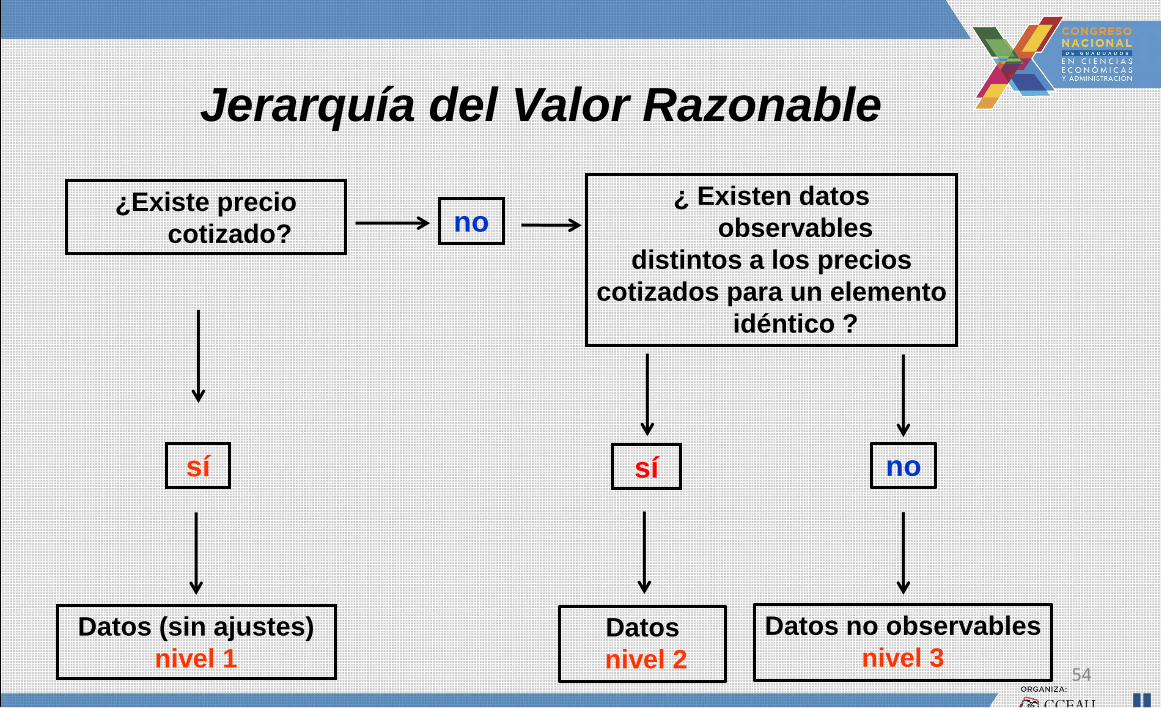

Jerarquía del Valor Razonable

¿Existe precio

cotizado? no

sí

Datos (sin ajustes)

nivel 1

¿ Existen datos

observables

distintos a los precios

cotizados para un elemento

idéntico ?

Datos

nivel 2

Datos no observables

nivel 3

no sí

54

Reconocimiento y Medición

Ejemplo 1

Una empresa de capitales extranjeros cuya Casa Matriz tiene

como política sanear toda situación o perjuicio que origine

problemas medioambientales, está ubicada en un país sin

normas al respecto y ha volcado material de deshecho a un

terreno lindero a la planta.

En caso de contratar el servicio de limpieza, el costo estimado

sería de 150.000 unidades monetarias.

55

Reconocimiento y Medición

Ejemplo 1

Se reconoce un pasivo dada la existencia de:

• Obligación implícita

• Originada en un suceso pasado

• Medible

Con cargo a resultados.

56

Reconocimiento y Medición

Ejemplo 2

Una entidad que vende automotores de alta gama ha

incrementado significativamente su operativa y ha decidido

arrendar parcialmente un espacio de 300 metros cuadrados en

un local de 1000 metros cuadrados que ya se dedica al

estacionamiento de vehículos.

Se le ha asignado toda la planta alta de dicho inmueble en

exclusividad con las siguientes condiciones:

Alquiler anual: 10.000 u.m pagadero al final del mes 12.

Plazo : 2 años

Tasa de interés aplicable al contrato: 10 % anual.

Supuesto: Fecha de contrato coincide con fecha de inicio del período contable.

57

Reconocimiento y Medición

Ejemplo 2

a) Al inicio

Reconocimiento de:

* Activo por Derecho de Uso y Pasivo por Arrendamiento

10000/1.1 + 10000/1.21= 17.355

b) Al cierre del año 1

Reconocimiento de: Cargo a Resultados

* Amortización: 17.355/2 años = 8677.5

* Intereses: 17.355 x 0.10 = 1735.5

Además: pago de arrendamiento anual por 10.000 u.m.

58

Presentación

e

Información a revelar

59

Aspectos relevantes

1. Objetivos

2. Comunicación eficiente

3. Rendimiento financiero

3.1 - Clasificación

3.2 - Formato

3.3 - Otro Resultado Integral

- Concepto (no previsto en el MC vigente)

- Antecedente normativo – NIC 1

- Justificativo para su reconocimiento

60

Capital

Concepto - Mantenimiento

61

Concepto

Variantes previstas (sin cambios con el MC vigente)

Capital Financiero

Definición del patrimonio : Residual

Medición: En términos de cantidad de dinero invertida

Capital Físico u Operativo

Se basa en la capacidad producida de la entidad .

62

Mantenimiento

Variantes previstas ( sin cambios con el MC vigente)

Capital Financiero

Existe ganancia si el Capital al final del período

es superior al Capital al inicio, sin considerar aportes

ni retiros de los tenedores de derechos sobre el Patrimonio.

Capital Físico u Operativo

Existe ganancia si la capacidad productiva en términos

físicos al final supera la inicial.

63

Modelos Contables

Elementos

No se prescribe ningún modelo en particular

64

Conclusiones

65

Marco Conceptual Revisado

Se orienta a satisfacer las necesidades de información

de los usuarios para la toma de decisiones

No es una NIIF

No sustituye ninguna NIIF

En caso de incongruencias entre el MC y una NIIF,

prevalece la Norma (NIC – NIIF)

Será una guía actualizada para el desarrollo de nuevas

NIIF o revisión de las existentes.

66

Los cambios propuestos no tendrán efectos en el corto plazo

salvo en aquellas entidades que se vean en la necesidad de

aplicar el MC revisado para fijar una política contable a

transacciones en que las NIIF no dan respuesta directa.

Eventuales incongruencias entre el MC revisado y las NIIF ya

existentes no implicará una inmediata modificación de la NIIF

si la misma funciona correctamente en la práctica.

En el ámbito académico es prioritaria la enseñanza de

Contabilidad basada en el MC para posteriormente, ingresar

por etapas en el estudio de las distintas NIIF.

67

Muchas gracias

por

vuestra atención

Expositores

Cr. Jorge Ramos – Cr. Jorge Daghero

Agosto 2017

68