etude pour le montage de pepinieres - … · - améliorer la connaissance de la chaine logistique...

TRANSCRIPT

Ce projet est cofinancé par la REGION REUNION et l’UNION EUROPEENNE

ETUDE POUR LE MONTAGE DE PEPINIERES

D’ENTREPRISES A L’INTERNATIONAL

(MOZAMBIQUE ET TANZANIE)

Comment encourager les entreprises réunionnaises

à s’implanter et à se développer au Mozambique et en Tanzanie ?

2

Sommaire

Sommaire ................................................................................................................................................ 2

1. Vous n’avez pas le temps de lire ce rapport en entier ? Cette page de résumé est faite pour

vous ;) ...................................................................................................................................................... 4

2. Introduction .................................................................................................................................... 5

Contexte de l’étude ............................................................................................................................. 5

Objectifs de l’étude ............................................................................................................................. 6

Cadre du PRIE (Plan Régional d’Internationalisation des Entreprises) ............................................... 6

Définition d’une pépinière d’entreprises ............................................................................................ 7

3. Etudes de marché sommaires ........................................................................................................ 8

Ciblage des secteurs économiques à étudier ...................................................................................... 8

Choix des partenaires locaux ............................................................................................................... 8

Critères de qualité des partenaires ..................................................................................................... 9

4. Etude de marché Tanzanie ........................................................................................................... 10

Climat des Affaires en Tanzanie ........................................................................................................ 10

Les opportunités dans le secteur du Tourisme en Tanzanie ............................................................. 12

Les opportunités dans le secteur du Numérique en Tanzanie .......................................................... 16

Les opportunités dans le secteur du Bâtiment en Tanzanie ............................................................. 20

5. Etude de marché Mozambique .................................................................................................... 25

Climat des Affaires au Mozambique ................................................................................................. 25

Les opportunités dans le secteur de l’Environnement au Mozambique .......................................... 26

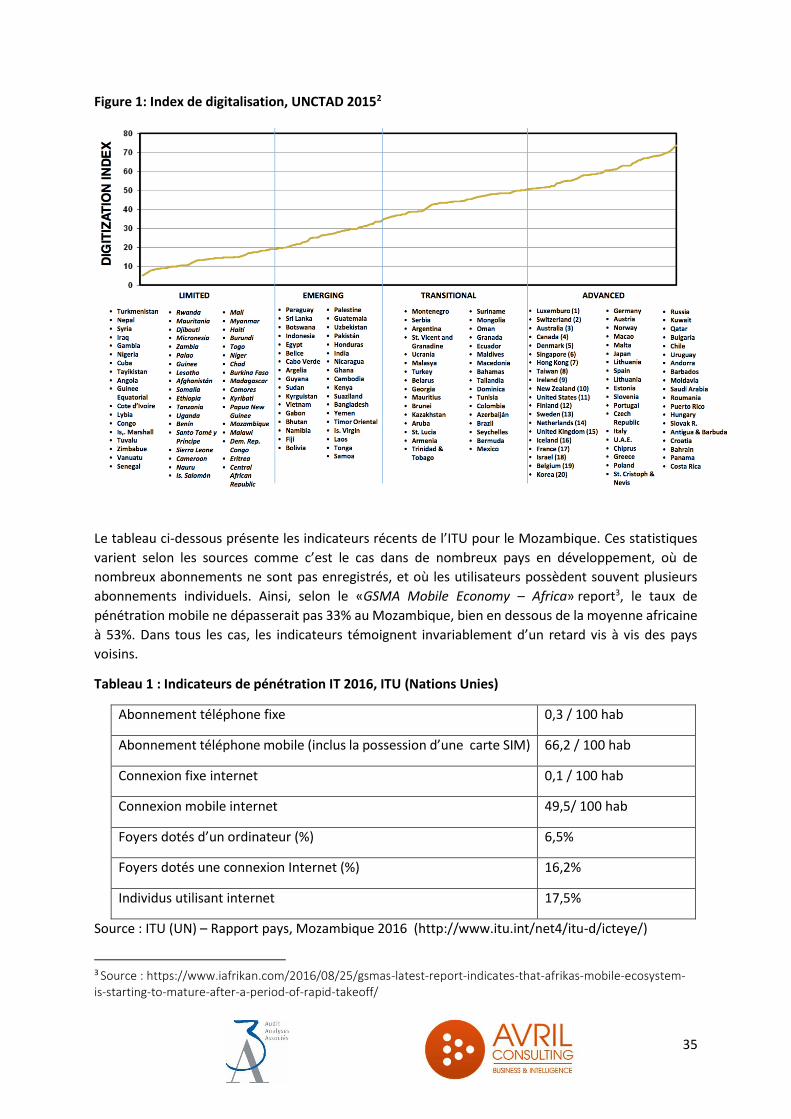

Les opportunités dans le secteur du Numérique au Mozambique ................................................... 34

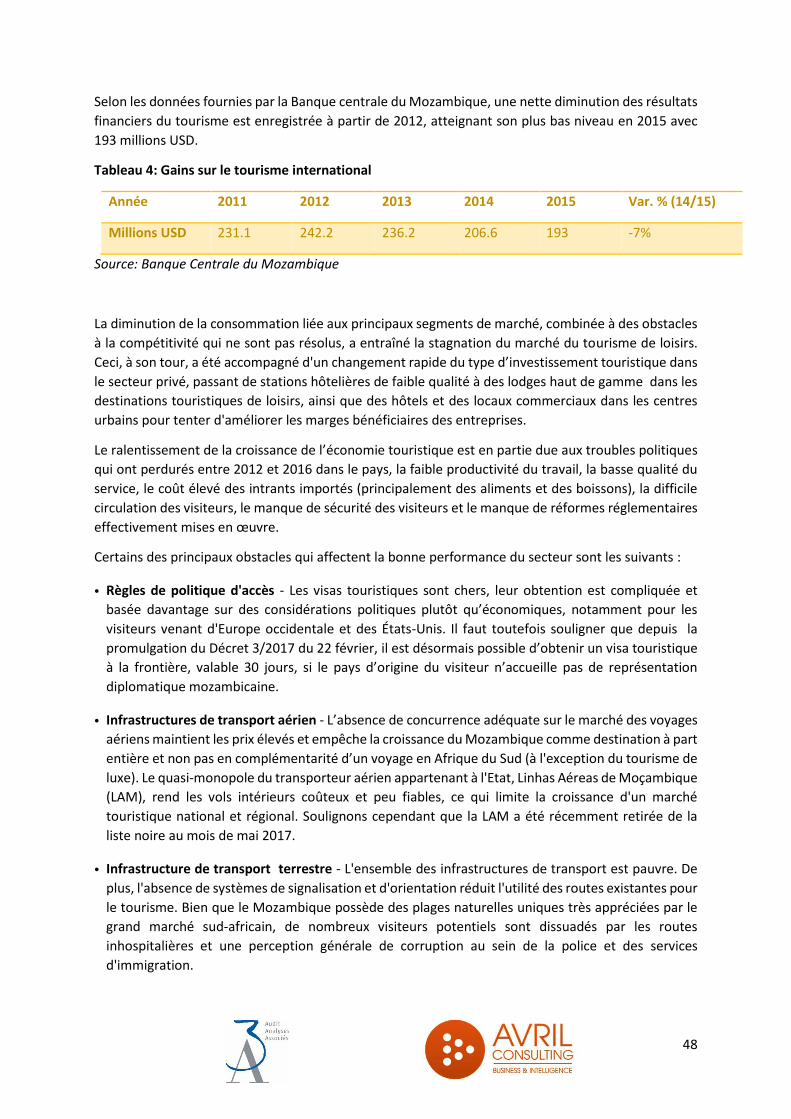

Les opportunités dans le secteur du Tourisme au Mozambique ...................................................... 43

6. Analyse des enquêtes auprès des dirigeants d’entreprises ........................................................ 53

Echantillon des entreprises interrogées ............................................................................................ 53

Questions posées aux entreprises et premiers enseignements ....................................................... 55

7. Recommandations sur la faisabilité économique du projet ....................................................... 64

Holding ou Pépinière ? ...................................................................................................................... 64

Equilibre économique pour le porteur de projet .............................................................................. 65

Mozambique ou Tanzanie ? .............................................................................................................. 66

Les différentes formules .................................................................................................................... 67

8. Recommandations sur les services annexes de la pépinière ...................................................... 68

Services généraux .............................................................................................................................. 68

Accueil, secrétariat et traduction ...................................................................................................... 68

Prospection commerciale .................................................................................................................. 69

3

Hôtel et taxi ....................................................................................................................................... 69

Facilitateur d’affaires et comptable .................................................................................................. 69

Correspondant logistique .................................................................................................................. 70

Maîtrise des charges.......................................................................................................................... 70

Création d’un vrai espace de Co-working ......................................................................................... 70

Maison de la Réunion ........................................................................................................................ 71

Charte déontologique ....................................................................................................................... 72

7. Planification concrète du projet ................................................................................................... 73

Identification des structures porteuses du projet ............................................................................. 73

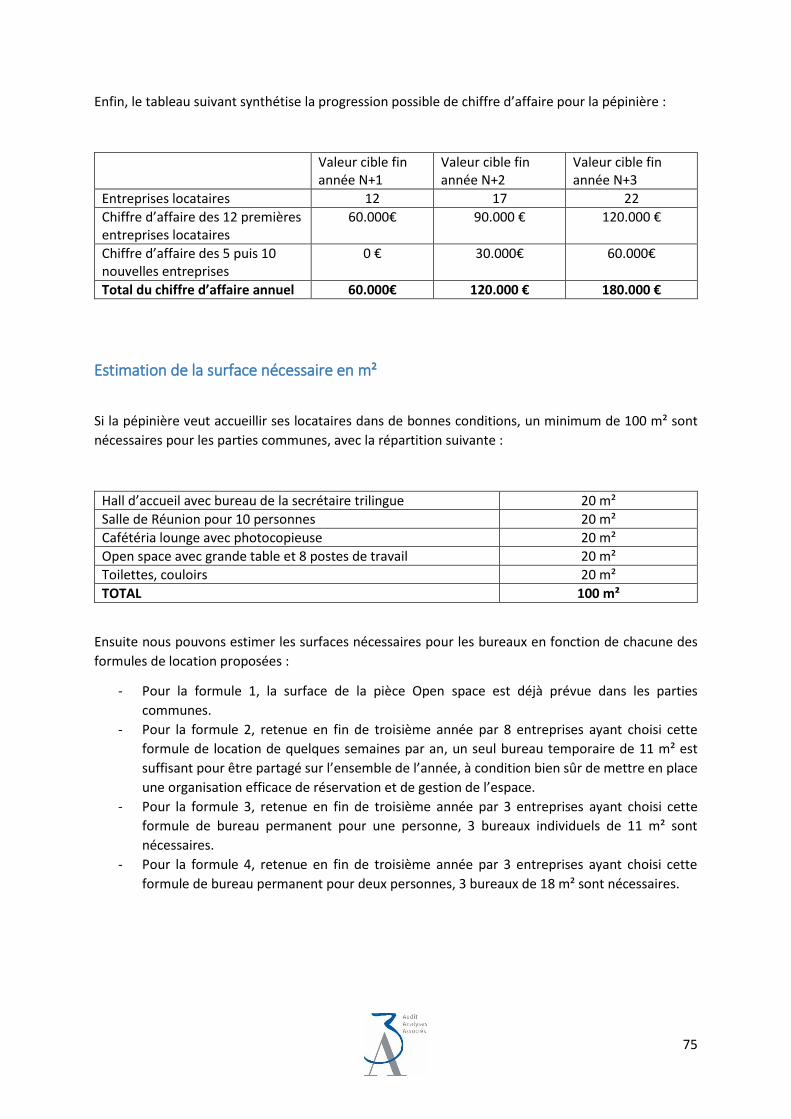

Estimation du chiffre d’affaires de la pépinière (loyers) ................................................................... 73

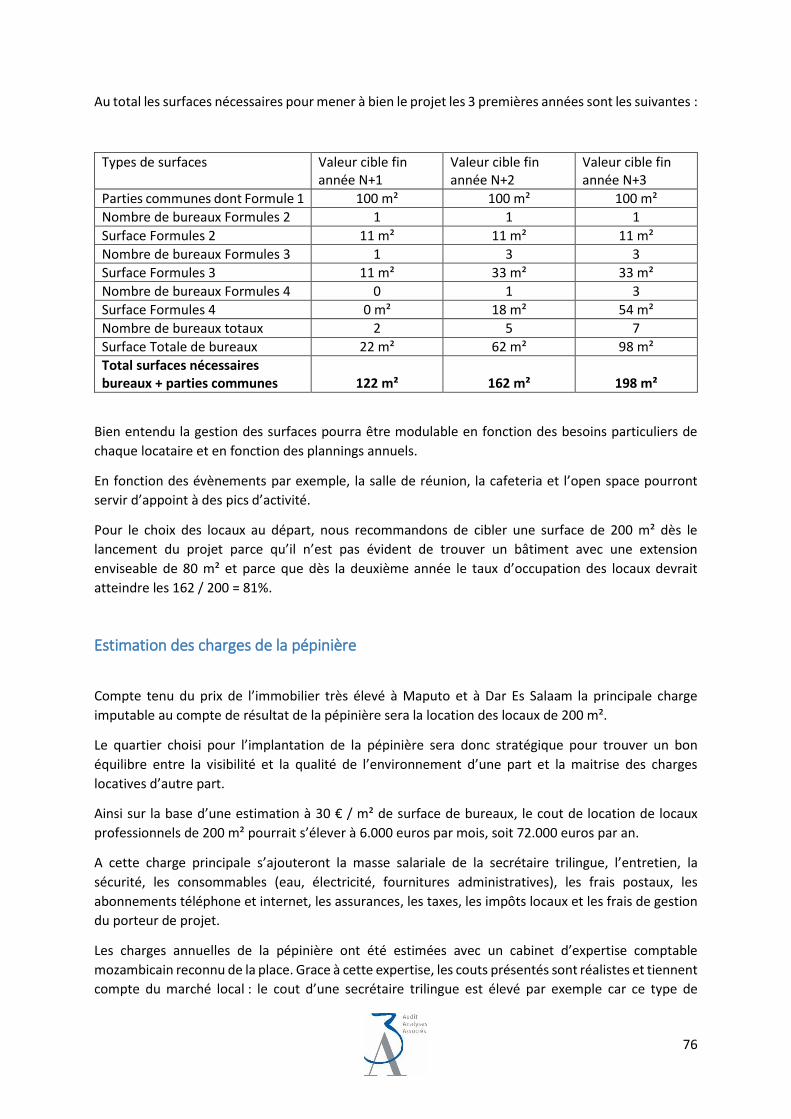

Estimation de la surface nécessaire en m² ........................................................................................ 75

Estimation des charges de la pépinière ............................................................................................. 76

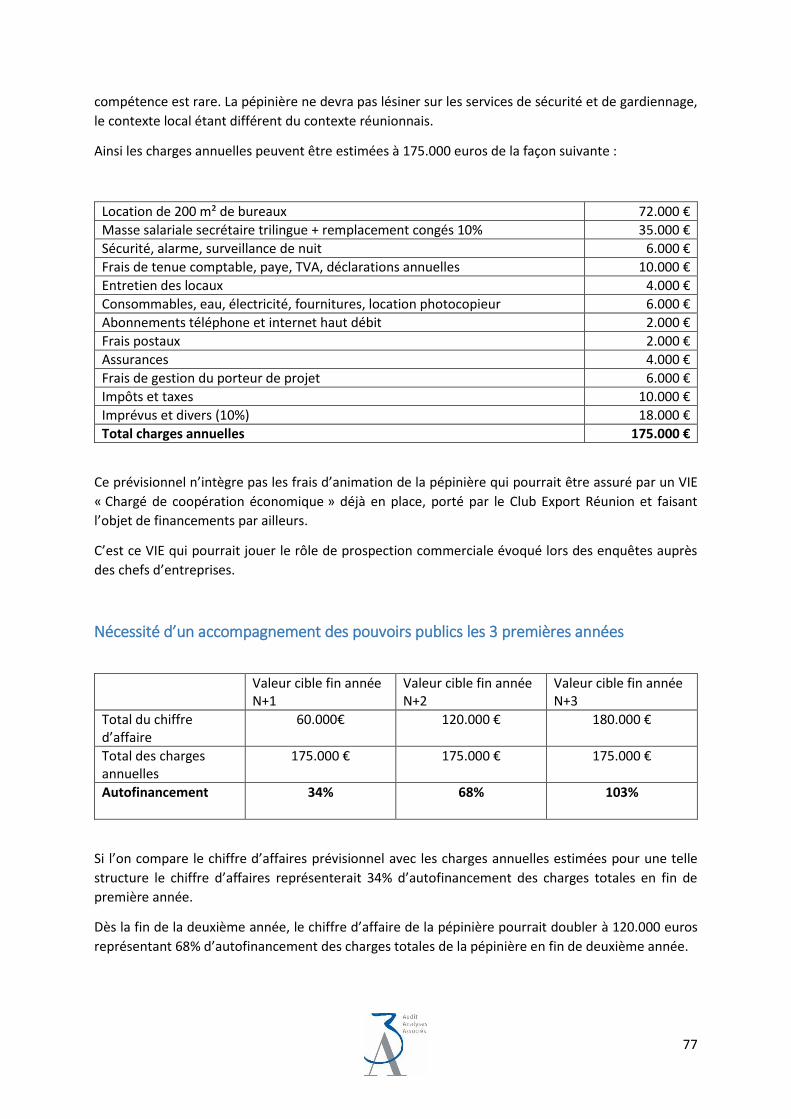

Nécessité d’un accompagnement des pouvoirs publics les 3 premières années ............................. 77

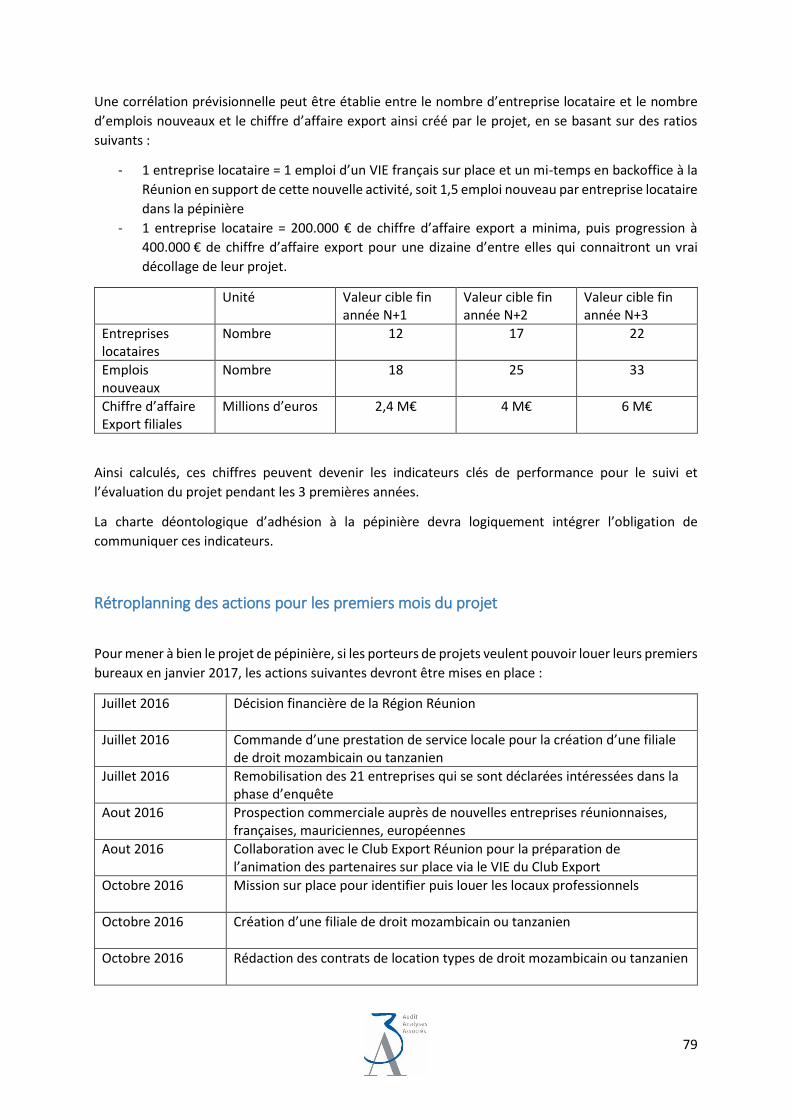

Tableau de bord des indicateurs de performance ............................................................................ 78

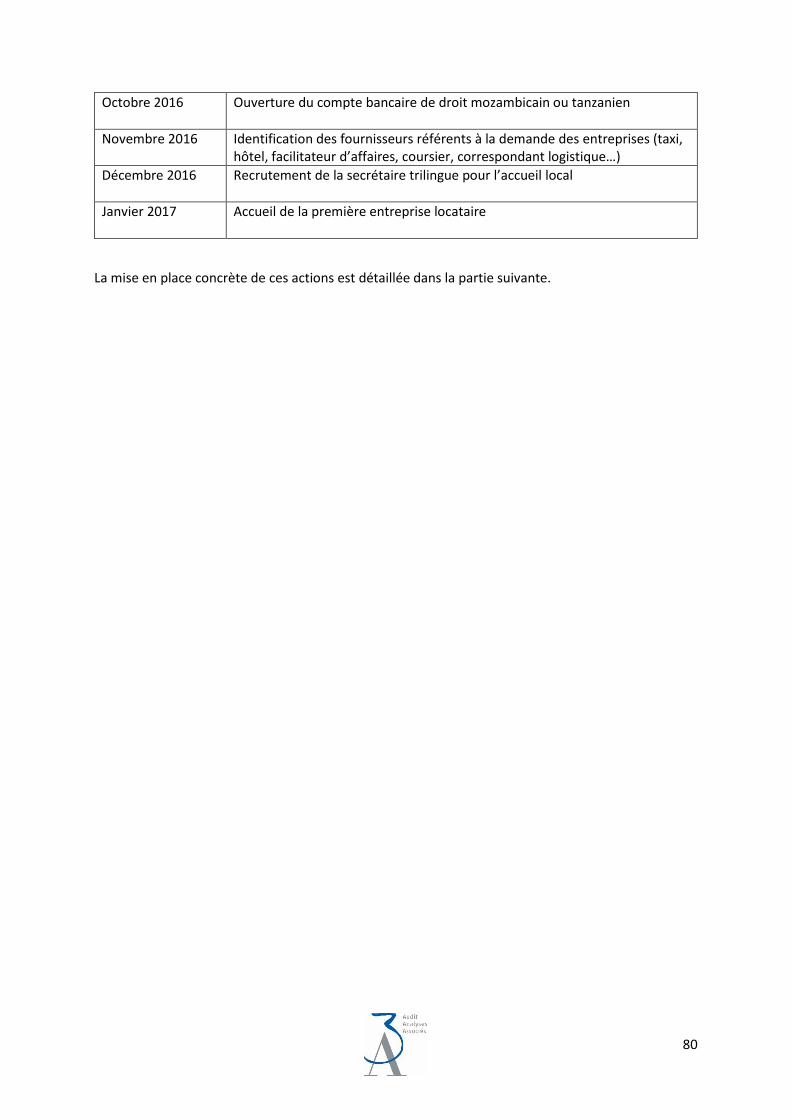

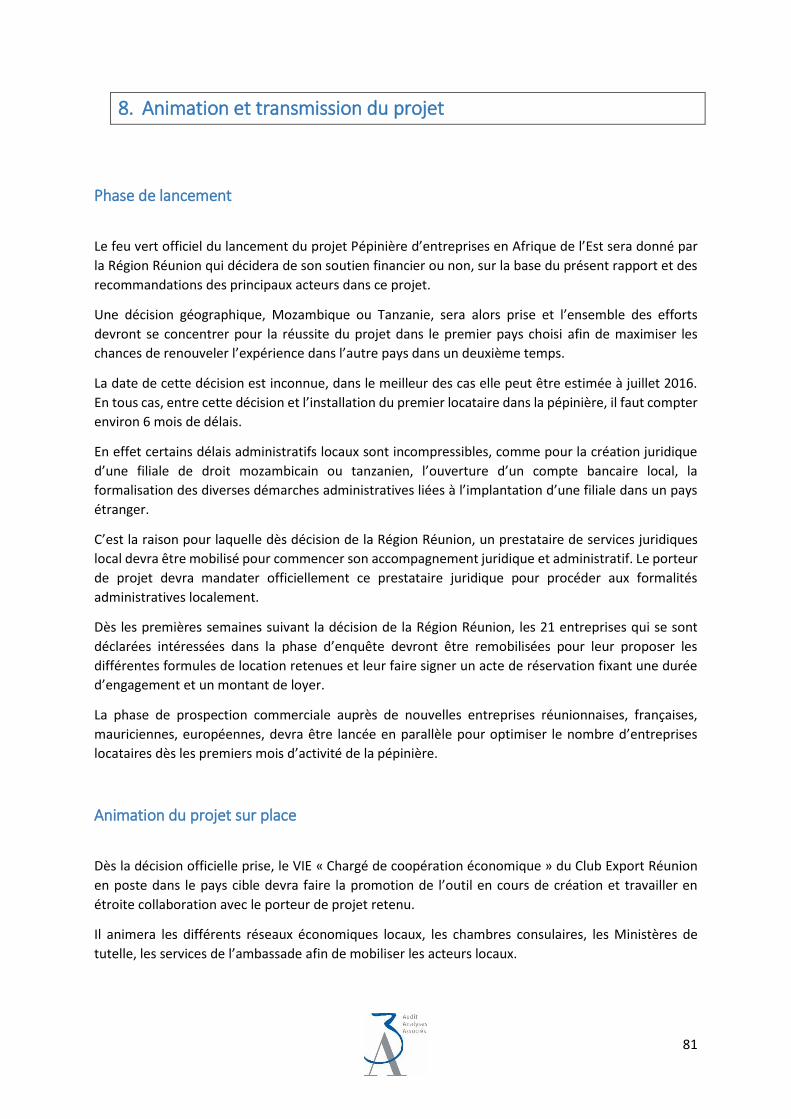

Rétroplanning des actions pour les premiers mois du projet ........................................................... 79

8. Animation et transmission du projet ........................................................................................... 81

Phase de lancement .......................................................................................................................... 81

Animation du projet sur place ........................................................................................................... 81

Mission opérationnelle du porteur de projet ................................................................................... 82

9. Conclusions ................................................................................................................................... 83

Au-delà de la pépinière ..................................................................................................................... 83

Au-delà de la Réunion ....................................................................................................................... 83

Pour aller plus loin ............................................................................................................................. 84

En conclusion ..................................................................................................................................... 84

10. Annexes ..................................................................................................................................... 85

4

1. Vous n’avez pas le temps de lire ce rapport en entier ? Cette page

de résumé est faite pour vous ;)

La présente étude analyse la faisabilité économique du projet de pépinière d’entreprises réunionnaise

en Afrique de l’Est, Mozambique et/ou Tanzanie.

Le Club Export a été choisi par la Région Réunion dans le cadre du PRIE (Plan Régional d’Internalisation

des Entreprises) pour porter les premières phases d’études de ce projet.

Le Club Export a lui-même choisi le cabinet 3A OVERSEAS pour se faire accompagner dans cette

démarche.

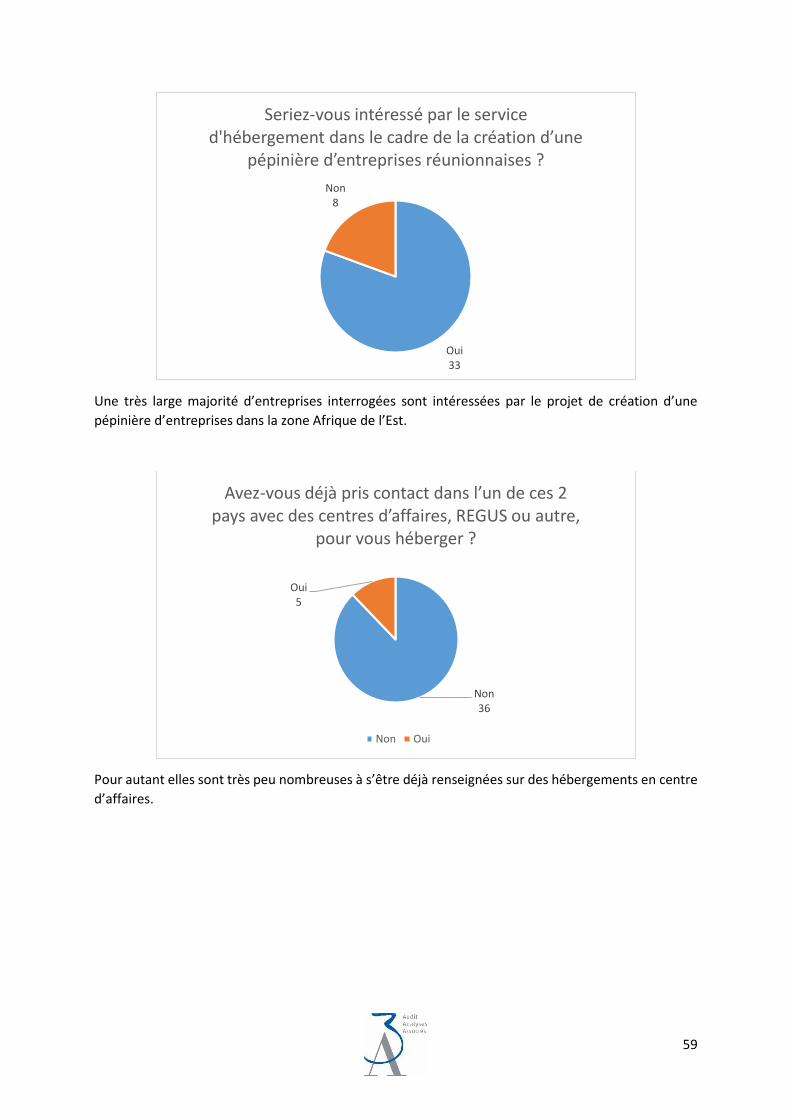

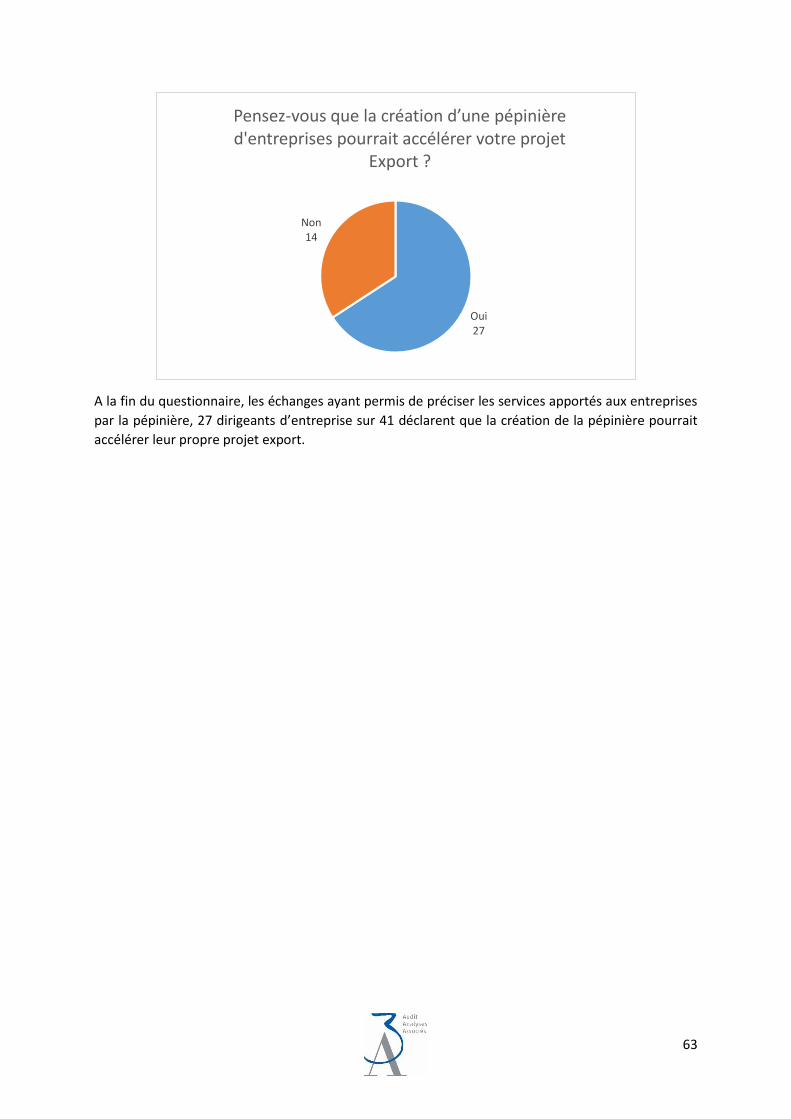

Il résulte de l’enquête menée auprès de 41 entreprises réunionnaises intéressées par ces deux pays

que 21 d’entre elles sont prêtes à s’implanter, voire en cours d’implantation au Mozambique ou en

Tanzanie.

Il apparait clairement que les entreprises interrogées sont intéressées par des services

d’accompagnement à l’implantation, au-delà du simple hébergement immobilier d’entreprise.

Plusieurs formules de locaux et de services sur place sont détaillées dans cette étude et une facturation

de prestations est possible pour répondre à ces attentes exprimées.

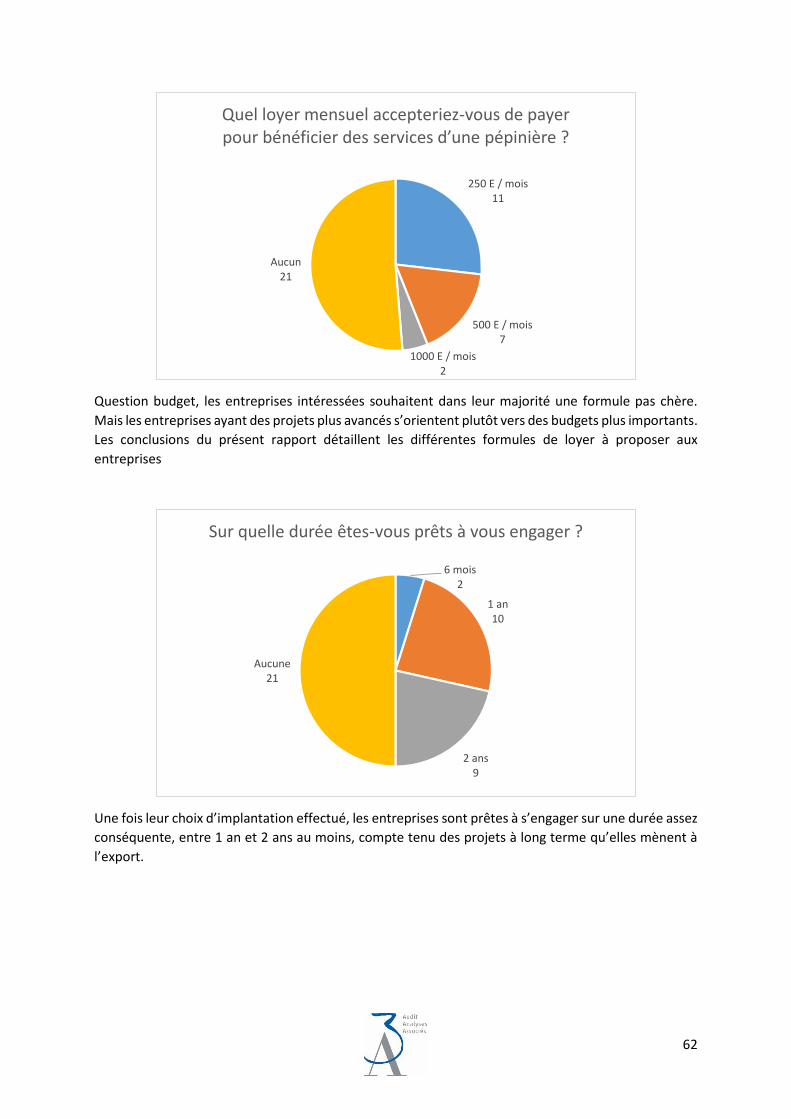

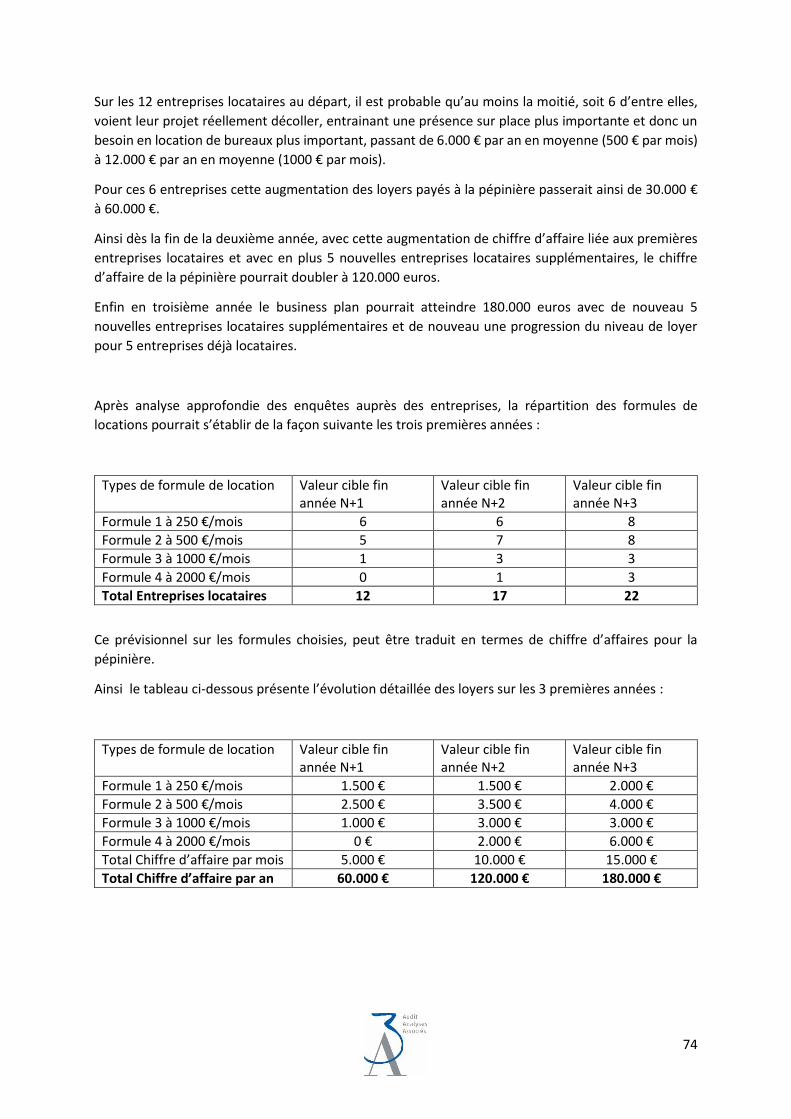

Les simulations de loyers en fonction du marché immobilier local montrent qu’il est ainsi possible

d’équilibrer au bout de 3 ans le fonctionnement d’une telle pépinière avec un budget annuel de

175.000 €, en tenant compte des charges d’exploitation et des possibilités de développement.

Ce budget prévisionnel est basé sur un bâtiment de 200 m² habitables, dont une moitié est consacrée

aux parties communes et une autre moitié est constituée 7 bureaux individualisables.

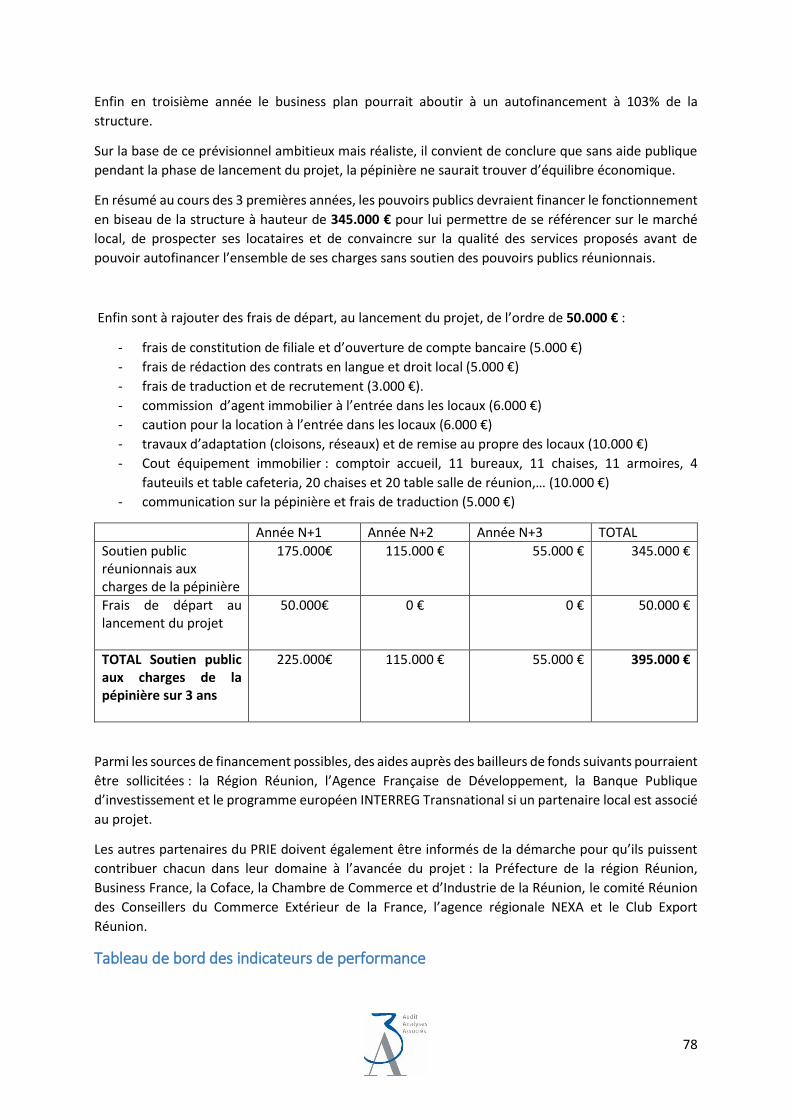

Pendant cette phase de lancement de 3 ans un accompagnement public de l’ordre de 395.000 €uros

est nécessaire pour permettre au porteur de projet retenu de parvenir à l’équilibre avec au final 22

entreprises locataires, toutes formules confondues.

Parmi les sources de financement possibles, des aides auprès des bailleurs de fonds suivants pourraient

être sollicitées : la Région Réunion, l’Agence Française de Développement, la Banque Publique

d’investissement et le programme européen INTERREG Transnational si un partenaire local est associé

au projet.

La réussite de ce projet de pépinière est également conditionnée au respect de certaines étapes et de

quelques points de prudence, qui sont détaillées dans cette étude.

Il faut également mettre ce projet en perspective avec l’actualité internationale marquée par le report

de certains projets de développement gaziers ou par des problématiques d’endettement public des

gouvernements africains concernés.

Au total, si les décisions d’accompagnement financier sont engagées en juillet 2017, la création

juridique de la pépinière pourrait être effectuée en octobre 2017 et l’accueil des premières entreprises

locataires pourrait être opérationnel en janvier 2018.

5

2. Introduction

Le présent rapport est une étude préalable au projet de création d’une pépinière d’entreprises au

Mozambique et/ou en Tanzanie.

Contexte de l’étude

Les spécificités du marché́ réunionnais liées à l’insularité́ du territoire (marché étroit, absence

d’économies d’échelle) peuvent représenter des obstacles à surmonter pour les entreprises

réunionnaises en terme de limite de croissance de leur activités.

Pour ces raisons, il est devenu nécessaire pour ces sociétés d’ouvrir leur activité ́à l’international et de

rechercher des débouchés sur les marchés extérieurs.

De nombreuses entreprises réunionnaises ont déjà fait le pas en prospectant et en s’implantant sur les

territoires les plus proches de notre île : Mayotte, Maurice, Madagascar, Union des Comores,

Rodrigues et Seychelles.

Les entreprises réunionnaises s’intéressent désormais au deuxième cercle dont l’Afrique Australe et

en particulier au Mozambique ; des entreprises comme Aquapesca (groupe Océinde ; installé depuis

1997) et Maza (groupe Fibres, implanté depuis le début des années 2000) font d’ores et déjà figures

de réussite d’entreprises réunionnaises sur le territoire mozambicain.

Plusieurs voyages d’études et participation à des foires et salons ont déjà été organisés par les

organismes régionaux et nationaux d’aide à l’export tels que le Club Export Réunion, la CCIR et Business

France: mission économique d’une délégation régionale en 2003, mission de découverte et rencontres

B to B au Mozambique organisée par la CCIR et Ubifrance en 2011, déplacement d’une délégation

réunionnaise en compagnie du Président de la Région Réunion en Juin 2014, participation d’une

dizaine d’entreprises à la foire de Maputo en août 2014 et participation d’une trentaine d’entreprises

à la foire de Maputo en août 2015.

La Réunion via le Club Export et la CCIR ont en 2014 organisé la venue de plusieurs délégations

mozambicaines afin de développer une véritable coopération bilatérale et promouvoir les

investissements dans chacun des territoires.

Plusieurs entreprises réunionnaises s’interrogeant également sur une éventuelle implantation en

Tanzanie, il a été décidé d’étendre l’étude à la Tanzanie.

Cependant, rares sont les entreprises qui disposent d’une taille critique leur permettant de mener de

tels projets export. En dépit d’un formidable potentiel économique pour les entreprises réunionnaises,

ces dernières éprouvent malheureusement certaines difficultés à travailler en Afrique de l’est.

En effet, le tissu économique réunionnais étant structurellement constitué de petites entreprises, il

s’avère souvent compliqué pour elles de se positionner sur ces marchés.

Ainsi, après plusieurs réunions de réflexion considérant les multiples possibilités d’implantation sur

place, le modèle retenu comme le plus approprié est la pépinière d’entreprises.

6

Le Club Export a été choisi par la Région Réunion pour porter les premières phases d’études de ce

projet « Pépinière d’entreprises réunionnaises en Afrique de l’est ».

Le Club Export a lui-même choisi le cabinet 3A OVERSEAS pour se faire accompagner dans cette

démarche.

Objectifs de l’étude

L’objectif d’une telle étude est double :

- pour le maître d’ouvrage : vérifier l’adéquation du projet avec les besoins du territoire et

d’évaluer le coût d’investissement avant de décider de lancer ou non l’opération ;

- pour les collectivités : valider en amont l’intérêt de l’équipement au regard des objectifs

poursuivis.

L’objectif de cette étude est aussi d’être très concrète et de rendre des recommandations

opérationnelles et pragmatiques pour les entrepreneurs.

Si l’on se met à la place d’un dirigeant d’entreprise qui souhaite se développer en Afrique de l’Est, on

se rend rapidement compte des difficultés auxquelles il se confronte avant même de se lancer :

- Comment travailler en portugais et en anglais ?

- Quel est le cadre comptable, juridique et fiscal dans ces pays ?

- Sur quels partenaires s’appuyer pour ne pas se lancer tout seul ?

- Comment repérer les opportunités de marché, comment être représenté sur place ?

- Comment faire un business plan dans un environnement si différent ?

- Comment convaincre des investisseurs capables de prendre le risque de financer le projet

d’implantation ?

- Sur qui s’appuyer pour recruter localement du personnel compétent et de confiance ?

- Sur qui s’appuyer pour s’informer sur les tarifs des douanes, la gestion des containers, les

délais approvisionnement ?

Autant de questions pratiques et incontournables qui refroidissent généralement les entrepreneurs

qui se retrouvent très souvent seuls à affronter ces difficultés.

Cadre du PRIE (Plan Régional d’Internationalisation des Entreprises)

Le PRIE a été signé en date du 19 aout 2015 par le Conseil Régional de la Réunion, la Préfecture de la

région Réunion, la Banque Publique d’Investissement, l’Agence Française de Développement, Business

France, la Coface, la Chambre de Commerce et d’Industrie de la Réunion, le comité Réunion des

Conseillers du Commerce Extérieur de la France, l’agence régionale NEXA et le Club Export Réunion.

Fort du constat ci-dessus sur les difficultés des entreprises réunionnaises à s’implanter en Afrique de

l’Est, le PRIE liste les obstacles évidents à l’export qui pourraient être levés pour partie grâce à la

création d’une pépinière d’entreprise.

Ce PRIE confirme que « les missions effectuées au Mozambique et en Tanzanie, ont permis de faire

émerger de réelles opportunités (…) comme la mise en place d’une pépinière d’entreprises spécialisée

7

dans la location de bureaux, d’ateliers et d’entrepôts de stockage, destinée à accueillir les entreprises

réunionnaises désireuses de s’implanter sur le marché visé ».

Ainsi une pépinière devrait avoir pour objectifs de :

- Faciliter l’implantation juridique et matérielle des entreprises à l’étranger

- Mettre à disposition les premières ressources dédiées à l’export

- Référencer des personnes relais de confiance et des partenaires fiables

- Assurer une veille sectorielle sur les appels d’offre

- Aider à la diffusion de la culture export

- Améliorer la connaissance de la chaine logistique et la chaine des couts

- Améliorer la connaissance des législations locales et des données économiques

- Aider les entreprises à dépasser l’obstacle des langues étrangères.

Définition d’une pépinière d’entreprises

Une pépinière d'entreprises (ou hôtel d'entreprises) est une structure destinée à faciliter la création

d'entreprises en apportant un soutien technique et financier, des conseils et des services. La première

"pépinière" établie en France est probablement l'association "Ateliers du Buëch" créée en 1977 dans

le cadre du Contrat de Pays du Buëch (Hautes Alpes) et qui a permis l'installation d'une douzaine

d'entreprises en quelques mois.

Cette expérience, soutenue par la DATAR, s'est alors répandue avec diverses variantes au début des

années 1980, d'abord au sein des structures de valorisation de la recherche, puis se sont répandues

avec un portage juridique assuré par les collectivités locales désireuses de favoriser la création

d'activités et d'emplois sur leur territoire. Les services consistent le plus souvent à proposer des

bureaux, parfois des locaux d'activités ou de stockage, des services logistiques mutualisés (accueil,

salles de réunions,...) et des services d'accompagnement (conseils, formation, intégration dans les

réseaux économiques,...).

Souvent soutenues par des acteurs publics, les pépinières appliquent une tarification de services et de

location de bureaux avantageuse pour les entreprises.

Dans les pays anglo-saxons le terme de Centre d’affaires est souvent employé pour désigner ce même

type de regroupement d’entreprises qui souhaitent mutualiser leurs couts.

Une fois la définition et les objectifs d’une pépinière fixés, il est nécessaire d’interroger les entreprises

locataires potentiellement intéressés pour définir avec précision les attentes des entrepreneurs

réunionnais et pour cibler les études de marché en fonction des besoins des marchés mozambicains

et tanzaniens.

8

3. Etudes de marché sommaires

Ciblage des secteurs économiques à étudier

La lettre de mission initiale du Club Export Réunion mentionne la nécessité de réaliser des « études de

marché sommaires » en Tanzanie et au Mozambique, pour identifier les secteurs potentiels de

développement pour les entreprises réunionnaises.

L’objectif est de définir le potentiel mozambicain et tanzanien en fonction des capacités d’export des

entreprises réunionnaises : tissu économique local, potentiel en termes de développement d’activité

et nature de la demande du marché local.

Lors des enquêtes en 2016 nous avons demandé l’avis des chefs d’entreprises réunionnais pour

connaitre les secteurs et les niches de marché à cibler selon leurs intérêts.

En 2017 nous avons interrogé une nouvelle fois les 41 entreprises du Club Export intéressées par le

Mozambique ou la Tanzanie pour savoir si elles avaient connu des changements notables dans leur

positionnement export envers ces deux pays, Mozambique et Tanzanie.

Nous avons ainsi pu mettre à jour leurs centres d’intérêt et en tenir compte pour effectuer ces études :

il en est ressorti un ciblage autour des secteurs suivants :

- Mozambique : environnement, numérique et tourisme

- Tanzanie : bâtiment, numérique et tourisme

Pour réaliser ces études le cabinet 3A s’est appuyé sur des consultants locaux ayant des références de

qualité avec Business France et connaissant bien le marché mozambicain et tanzanien.

Choix des partenaires locaux

Nous avons sollicité les quatre consultants locaux suivants pour connaitre leurs propositions de

collaboration sur ces études sectorielles :

1. PATRICK HAYE – En TANZANIE depuis 20 ans, basé à Dar Es Salam et travaille dans la fourniture

maintenance des équipements pétroliers. +255 22 285 03 89 – patrick.hayegmail.com

2. JULIEN GARCIET – SAGACI KENYA – Managing Director | Sagaci Research Tel France: +33 6 25 05 06

07 | Tel Kenya: +254 716 313 442 | [email protected] | twitter: @sagaciresearch

3. RODRIQUE MSECHU – Ancien correspondant de Business France en Tanzanie et Kenya -

[email protected] - +254734423238

4. EVA MEIGNEN – Correspondante Business France au Mozambique - Contact DG AVRIL CONSULTING

: [email protected] (+258) 844 000 782

9

Critères de qualité des partenaires

Les critères de choix des partenaires locaux ont été les suivants :

- Partenariat durable

- Expérience, plaquette de présentation, références

- Durée d’implantation locale, connaissance du pays

- Spécialisation bâtiment ou environnement

- Capacités rédactionnelles en langue française ou traduction de qualité

- Capacités à respecter des délais courts

- Prix et conditions de règlement

Au terme des consultations, les partenaires locaux suivants ont été choisis :

L’ensemble de ce qui est présenté dans la suite de cette partie « Etude de marché » a été élaboré grâce

à leur collaboration.

Le cabinet 3A a veillé à coordonner le travail de ces partenaires en fonction des attentes des 41 chefs

d’entreprises interrogés.

La valeur ajoutée du Cabinet 3A a consisté à mettre en vis à vis les attentes des marchés locaux

mozambicains et tanzaniens d’une part et l’offre de produits et de services proposée par les

entreprises réunionnaises intéressées par l’export dans ces deux pays d’autre part.

L’information sur le cofinancement du projet par la Région Réunion et l’Union Européenne a été

diffusée auprès des partenaires locaux ayant contribué à cette étude.

Mozambique : EVA MEIGNEN

Tanzanie : RODRIQUE MSECHU

10

4. Etude de marché Tanzanie

Climat des Affaires en Tanzanie

• Opportunités/difficultés à faire des affaires: la Tanzanie a progressé de 12 places dans le

doing business. En effet, de la 144ème place en 2016, le pays est désormais positionné à la

132ème place en 2017. Une légère amélioration malgré la chute considérable de la captation

des impôts et taxes ainsi que la baisse du nombre de permis de construire délivré. Malgré tout

et compte tenu de son histoire socialiste, la Tanzanie franchit des étapes d’ouverture assez

significatives.

• Incertitudes à l'égard de la stratégie gouvernementale: avec le nouveau gouvernement en

place, des changements politiques importants ont eu lieu. L'industrie n'est pas en mesure de

prédire l'ampleur et la direction des changements. Cela a conduit à l'adoption par l'industrie

d'une approche de « Wait and see » pour la plupart des projets d'investissement.

• Rigueur budgétaire : le gouvernement a nettement réduit le montant des dépenses publiques.

Cette période de rigueur devrait prendre jusqu'à 24 mois. Les entreprises devraient donc

prioriser des projets concrets à court terme soutenus par une étude de marché ou une analyse

sectorielle par produit.

• Le gouvernement a fait le choix de développer l'investissement à long terme par le biais de

partenariats publics privés.

Pour mesurer le climat des affaires, plusieurs experts, énumérés ci-dessous, ont été rencontrés.

11

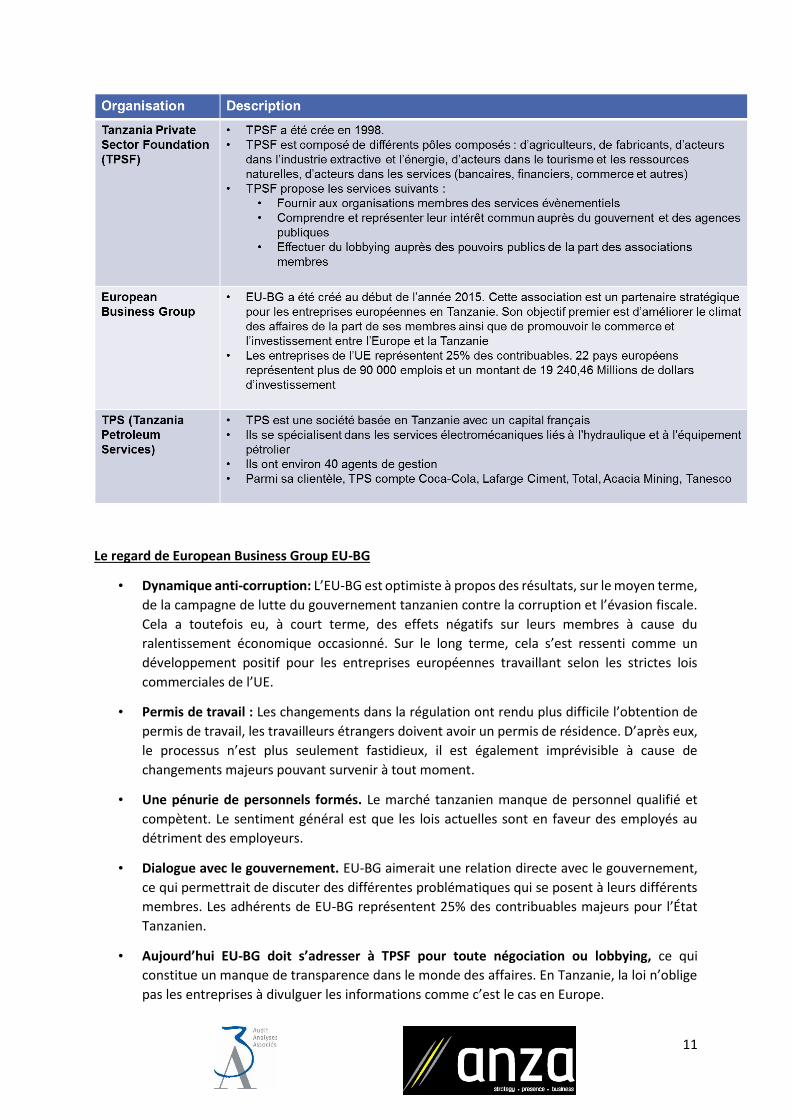

Le regard de European Business Group EU-BG

• Dynamique anti-corruption: L’EU-BG est optimiste à propos des résultats, sur le moyen terme,

de la campagne de lutte du gouvernement tanzanien contre la corruption et l’évasion fiscale.

Cela a toutefois eu, à court terme, des effets négatifs sur leurs membres à cause du

ralentissement économique occasionné. Sur le long terme, cela s’est ressenti comme un

développement positif pour les entreprises européennes travaillant selon les strictes lois

commerciales de l’UE.

• Permis de travail : Les changements dans la régulation ont rendu plus difficile l’obtention de

permis de travail, les travailleurs étrangers doivent avoir un permis de résidence. D’après eux,

le processus n’est plus seulement fastidieux, il est également imprévisible à cause de

changements majeurs pouvant survenir à tout moment.

• Une pénurie de personnels formés. Le marché tanzanien manque de personnel qualifié et

compètent. Le sentiment général est que les lois actuelles sont en faveur des employés au

détriment des employeurs.

• Dialogue avec le gouvernement. EU-BG aimerait une relation directe avec le gouvernement,

ce qui permettrait de discuter des différentes problématiques qui se posent à leurs différents

membres. Les adhérents de EU-BG représentent 25% des contribuables majeurs pour l’État

Tanzanien.

• Aujourd’hui EU-BG doit s’adresser à TPSF pour toute négociation ou lobbying, ce qui

constitue un manque de transparence dans le monde des affaires. En Tanzanie, la loi n’oblige

pas les entreprises à divulguer les informations comme c’est le cas en Europe.

12

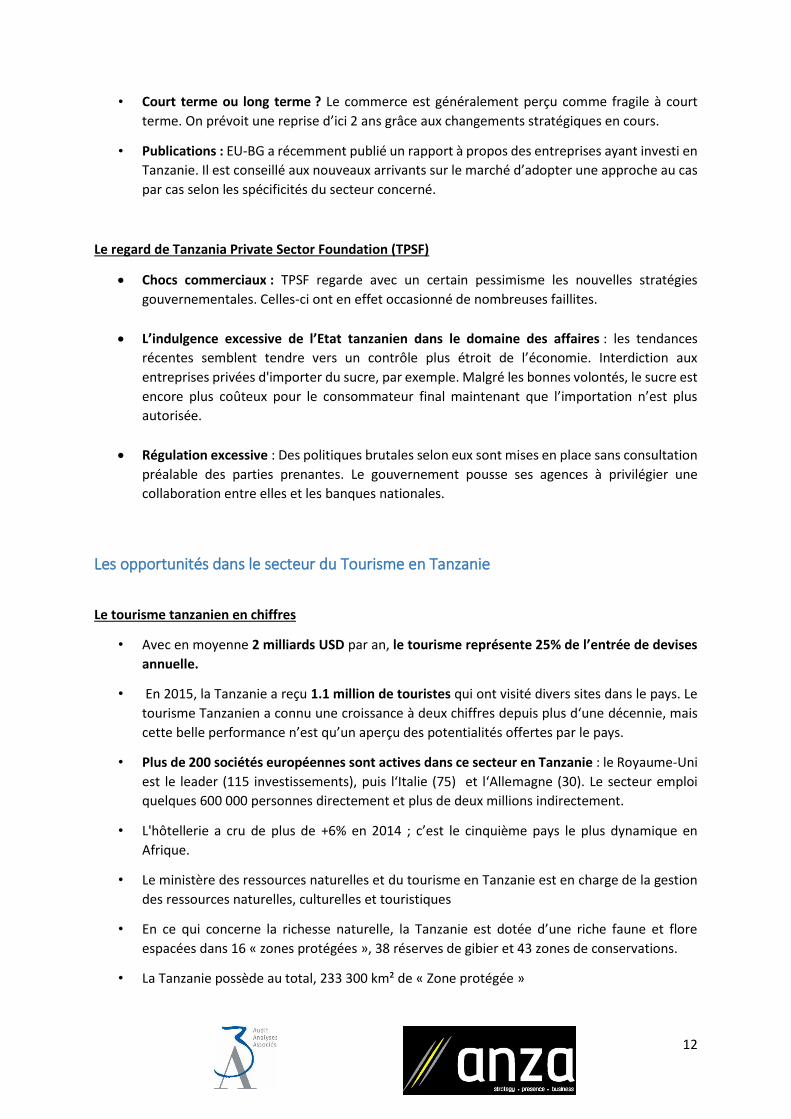

• Court terme ou long terme ? Le commerce est généralement perçu comme fragile à court

terme. On prévoit une reprise d’ici 2 ans grâce aux changements stratégiques en cours.

• Publications : EU-BG a récemment publié un rapport à propos des entreprises ayant investi en

Tanzanie. Il est conseillé aux nouveaux arrivants sur le marché d’adopter une approche au cas

par cas selon les spécificités du secteur concerné.

Le regard de Tanzania Private Sector Foundation (TPSF)

Chocs commerciaux : TPSF regarde avec un certain pessimisme les nouvelles stratégies

gouvernementales. Celles-ci ont en effet occasionné de nombreuses faillites.

L’indulgence excessive de l’Etat tanzanien dans le domaine des affaires : les tendances

récentes semblent tendre vers un contrôle plus étroit de l’économie. Interdiction aux

entreprises privées d'importer du sucre, par exemple. Malgré les bonnes volontés, le sucre est

encore plus coûteux pour le consommateur final maintenant que l’importation n’est plus

autorisée.

Régulation excessive : Des politiques brutales selon eux sont mises en place sans consultation

préalable des parties prenantes. Le gouvernement pousse ses agences à privilégier une

collaboration entre elles et les banques nationales.

Les opportunités dans le secteur du Tourisme en Tanzanie

Le tourisme tanzanien en chiffres

• Avec en moyenne 2 milliards USD par an, le tourisme représente 25% de l’entrée de devises

annuelle.

• En 2015, la Tanzanie a reçu 1.1 million de touristes qui ont visité divers sites dans le pays. Le

tourisme Tanzanien a connu une croissance à deux chiffres depuis plus d‘une décennie, mais

cette belle performance n’est qu’un aperçu des potentialités offertes par le pays.

• Plus de 200 sociétés européennes sont actives dans ce secteur en Tanzanie : le Royaume-Uni

est le leader (115 investissements), puis l‘Italie (75) et l‘Allemagne (30). Le secteur emploi

quelques 600 000 personnes directement et plus de deux millions indirectement.

• L'hôtellerie a cru de plus de +6% en 2014 ; c’est le cinquième pays le plus dynamique en

Afrique.

• Le ministère des ressources naturelles et du tourisme en Tanzanie est en charge de la gestion

des ressources naturelles, culturelles et touristiques

• En ce qui concerne la richesse naturelle, la Tanzanie est dotée d’une riche faune et flore

espacées dans 16 « zones protégées », 38 réserves de gibier et 43 zones de conservations.

• La Tanzanie possède au total, 233 300 km² de « Zone protégée »

13

Les défis du tourisme en Tanzanie

• Faible fréquentation par les locaux : malgré les efforts de l‘Etat, et le tarif d‘entrée attractif

pour les résidents (TZS 2 000- TZS 15 000 soit moins de 10 euros).

• Des taxes et des normes multiples : comparé à d‘autres destinations touristiques

compétitives, le système de normes tanzaniens est très complexe et plein de frais spécifiques

aux agences de tourisme. Imprévisible et compliqué, il a découragé de nombreux investisseurs.

Souvent les incitations fiscales sont révoquées d‘une année sur l‘autre, ce qui cause méfiance

et volatilité.

• Manque de travailleurs qualifiés et fiables

• Rapport qualité-prix : Dans ce domaine, la Tanzanie est en retard face à ses concurrents. Alors

que la Tanzanie offre des produits naturels inégalés, la qualité du service ne correspond pas

au prix payé par les touristes étrangers.

• Manque de diversité : 90% de l’activité touristique se concentre dans deux zones : Parcs du

nord du pays et les plages de Zanzibar.

Les perspectives d’avenir du tourisme tanzanien

• Le secteur a l’ambition d’attirer 2 millions de visiteurs cette année (2017)

• Un nouvelle marque a été lancée « Tanzania the Soul of Africa » pour faire de la Tanzanie une

destination de choix en Afrique

• Tanzania Tourist Board vise à accroitre les revenus du tourisme (objectif x8 d’ici 2025, pour

arriver à 16 milliards USD).

• La politique de tourisme de la Tanzanie est orientée vers le faible volume, à haut rendement,

destiné au tourisme haut de gamme. Actuellement, les touristes en Tanzanie dépensent en

moyenne 3 000 USD chacun.

Le regard de TANAPA et du Ministère des ressources naturelles et du tourisme

• L'Ordonnance sur les parcs nationaux de Tanganyika CAP [412] de 1959 a créé l'organisation

maintenant connue sous le nom de Tanzania National Parks (TANAPA).

• La conservation en Tanzanie est régie par la "Wildlife Conservation Act de 1974", qui permet

au gouvernement d'établir des aires protégées et de décrire comment elles doivent être

organisées et gérées.

• Le Ministère des ressources naturelles et du tourisme est responsable de la gestion de

ressources naturelles, culturelles et du tourisme (à noter, l‘archipel de Zanzibar est semi-

autonome et gère ses ressources à travers la commission du tourisme de Zanzibar « Zanzibar

Comission for Tourisme »)

• La réintroduction de TVA en 2016 a vraiment nuit au secteur et les entreprises ont dû

absorber ce choc fiscal.

14

• Des campagnes de promotion et de marketing sont réalisées à l'international pour renforcer

l’attractivité touristique du pays.

• L'objectif d'ici 2020 est de construire des infrastructures appropriées pour satisfaire les

besoins des touristes.

• La Tanzanie offre des opportunités d'investissement intéressantes pour les raisons suivantes :

• Emplacement stratégique

• Croissance dans le segment commercial

• TANAPA est à la recherche d’investisseurs sur le model PPP : Design Build Finance

Operate and Transfer (DBFOT) et Build Operate Transfer (BOT)

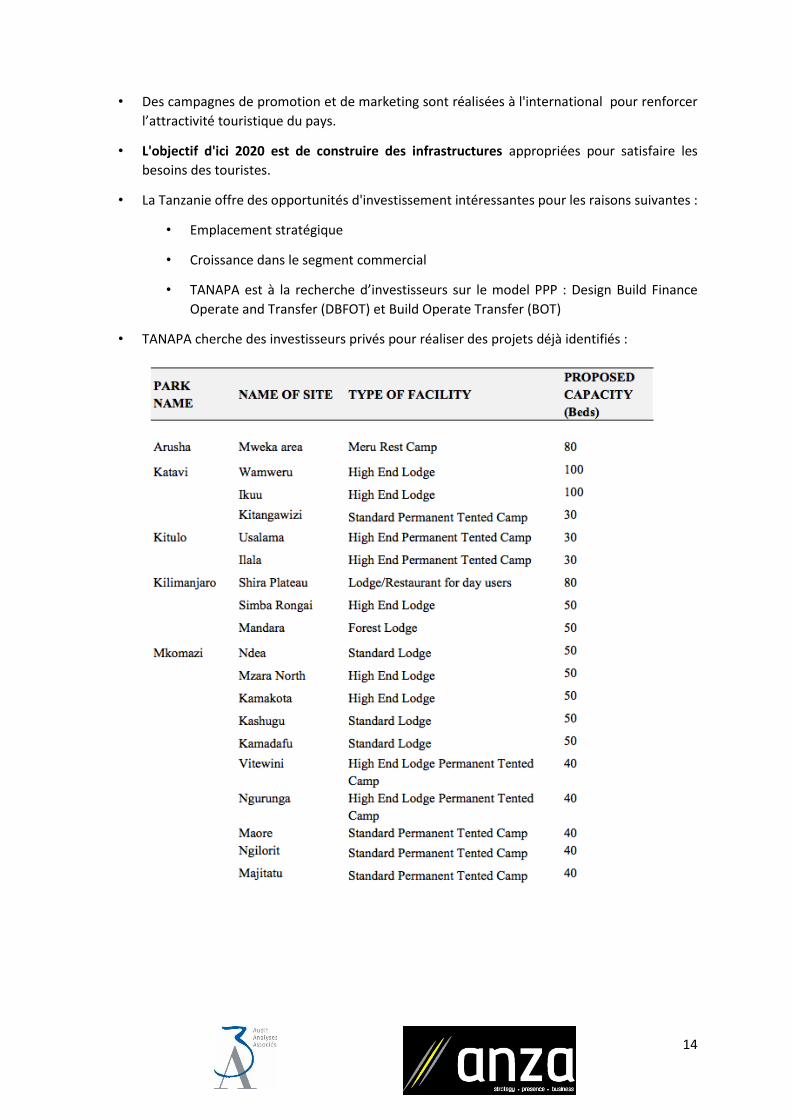

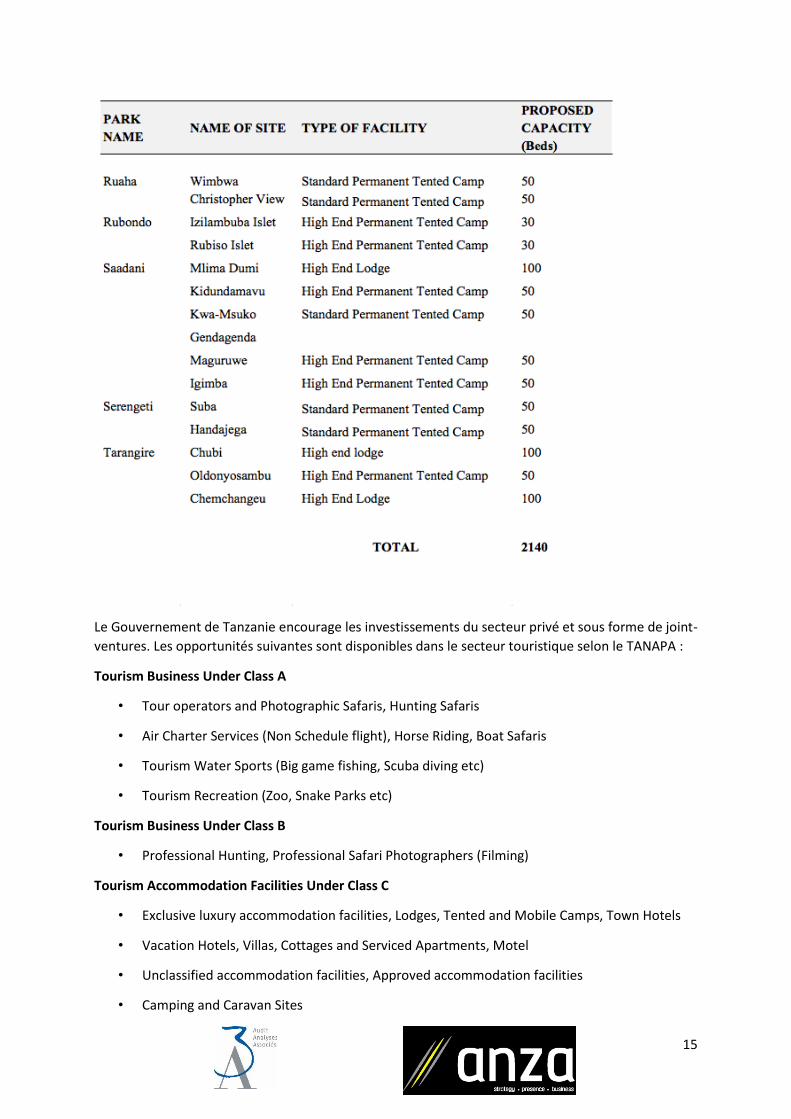

• TANAPA cherche des investisseurs privés pour réaliser des projets déjà identifiés :

15

Le Gouvernement de Tanzanie encourage les investissements du secteur privé et sous forme de joint-

ventures. Les opportunités suivantes sont disponibles dans le secteur touristique selon le TANAPA :

Tourism Business Under Class A

• Tour operators and Photographic Safaris, Hunting Safaris

• Air Charter Services (Non Schedule flight), Horse Riding, Boat Safaris

• Tourism Water Sports (Big game fishing, Scuba diving etc)

• Tourism Recreation (Zoo, Snake Parks etc)

Tourism Business Under Class B

• Professional Hunting, Professional Safari Photographers (Filming)

Tourism Accommodation Facilities Under Class C

• Exclusive luxury accommodation facilities, Lodges, Tented and Mobile Camps, Town Hotels

• Vacation Hotels, Villas, Cottages and Serviced Apartments, Motel

• Unclassified accommodation facilities, Approved accommodation facilities

• Camping and Caravan Sites

16

Les opportunités dans le secteur du Numérique en Tanzanie

Le secteur des TIC tanzanien en chiffres

• Le pays accueille aujourd'hui le plus grand volume mondial de transactions de services

financiers mobiles

• La pénétration de la téléphonie mobile atteint 70% de la population, avec une croissance des

abonnés de plus de 12 millions de nouveaux comptes de service bancaires mobiles créés entre

2009 et 2014. Le secteur TIC est très dynamique (croissance annuelle de 20%)

• 45% des Tanzaniens utilisent des services bancaires mobiles avec des transactions à travers

tous les réseaux d'une valeur d'environ 1,5 milliard de dollars par mois

• La gamme de services disponibles s'est développée rapidement au-delà des simples transferts

d'argent et comprend maintenant des produits d'épargne, de crédit et d'assurance en plus des

paiements pour des biens et des services comme les services publics, les abonnements à la

télévision et les tarifs de transport.

• En Tanzanie, le nombre d'abonnés mobiles est bien supérieur au nombre de comptes

bancaires. Plus de la moitié de la population ne se familiarise pas avec une carte de débit, un

guichet automatique ou un compte courant. Seulement 9% de la population a accès à la

gamme complète des services financiers formels.

Les parts de marché des opérateurs télécoms / Mobile Money

17

Les défis du secteur des TIC tanzanien

• Incertitude réglementaire : manque de directives / règlements clairs dans certaines

innovations

• Très forte fiscalité : TVA à 18%, taux d’impôt des sociétés à 30%, taxation des plus-values à

20% et plusieurs impôts et taxes ad hoc, par exemple la « Taxe sur carte SIM » de 0,5 € / mois

• La taille du pays rend coûteux la mise en place des infrastructures

• Manque d'alphabétisation financière et d'éducation des clients : l’orientation au secteur

bancaire formel étant faible en Tanzanie, l'introduction de produits bancaires mobiles plus

complexes implique des campagnes de communication nationales coûteuses pour permettre

à tous les utilisateurs de comprendre la fonctionnalité du produit.

Les perspectives d’avenir du secteur des TIC tanzanien

• Le plan national de développement de la Tanzanie, Vision 2025, met le secteur des TIC au

cœur de la stratégie du développement de l‘économie tanzanienne. L’État reconnaît

l'opportunité de «dépasser» («Leapfrog ») certaines étapes de l'évolution traditionnelle de

l'industrie des TIC, ce qui pourrait accélérer la croissance économique nationale.

• Pour sa part, l’application du cadre réglementaire « light touch regulatory Framework »

progressif et léger du gouvernement tanzanien - y compris le nouveau régime de licences

convergent - a stimulé la concurrence et l'innovation sur le marché.

• L'arrivée des services mobiles de troisième et quatrième génération (3G, 4G), la technologie à

long terme (LTE) et les réseaux haut-débit sans fil vont également doper la croissance du

secteur à l’avenir.

• La décision récente de l’État de rejoindre le réseau « One Area », qui vise à homogénéiser et

à réduire les tarifs sur les appels téléphoniques internationaux au sein des membres de la

Communauté de l'Afrique de l'Est (Tanzanie, Kenya, Ouganda, Rwanda et Burundi) stimulera

encore le secteur des télécommunications.

Opportunités dans le secteur des transports publics

Il existe des opportunités à saisir dans l'automatisation du processus de paiement des tarifs de minibus

en commun "dala dala".

• L'initiative Bebapay à Nairobi (Kenya) a été développée par Google et Equity Bank

• La plate-forme Bebapay utilise une communication à champ proche (NFC). Les utilisateurs de

transport public payent leurs cartes de prépaiement BebaPay auprès des conducteurs

d'autobus simplement en tapotant la carte avec un appareil portable Android.

• Le système a l’avantage d’améliorer la perception des taxes et de réduire la perte de revenus

des opérateurs de transport en raison du vol de leur personnel, ou du paiement de pots-de-

vin aux agents de la circulation. Les utilisateurs ont la possibilité d’accéder à leur compte en

ligne.

18

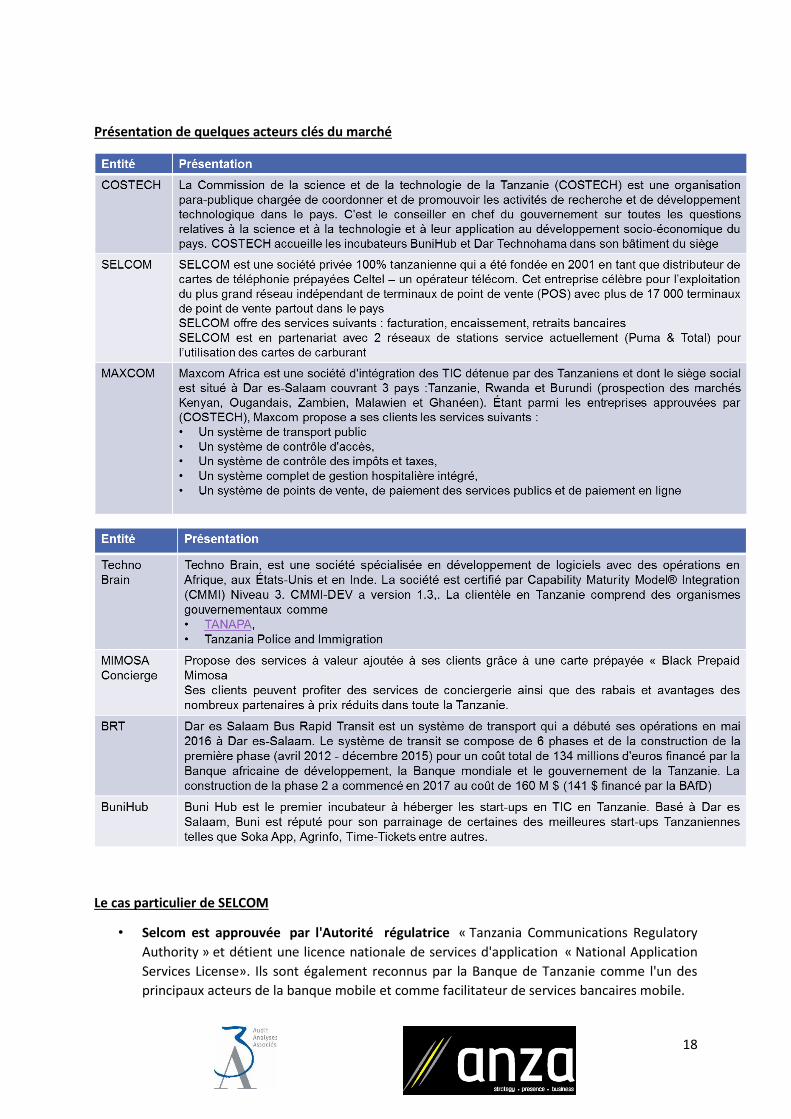

Présentation de quelques acteurs clés du marché

Le cas particulier de SELCOM

• Selcom est approuvée par l'Autorité régulatrice « Tanzania Communications Regulatory

Authority » et détient une licence nationale de services d'application « National Application

Services License». Ils sont également reconnus par la Banque de Tanzanie comme l'un des

principaux acteurs de la banque mobile et comme facilitateur de services bancaires mobile.

19

• Parmi ses partenaires de services bancaires mobiles, Selcom compte plus d’une trentaine de

banques, DSTV, Barclays Bank et TANESCO

Le cas particulier de BRT

Actuellement, le projet compte 140 bus chinois (marque Golden Dragon) opéré 18 heures par jour de

05h00 à 23h00.

Un appel d’offre pour trouver un nouvel opérateur est en cours. L’opérateur actuel est en contrat

provisoire. Il s’agit d’une association de 2 entités : L'opérateur actuel est Usafiri Dar es Salaam Rapid

Transit (UDA-RT pour la fourniture de bus) et à Maxom Africa (billetterie et collecte de tarifs)

Ils utilisent actuellement un système de code-barres et de cartes sans contact. Le principal logiciel

utilisé est Belge (KCC). Certains de leurs autres fournisseurs de logiciels incluent un logiciel de gestion

d’horaire pour la planification des bus.

A l’avenir BRT recherche des partenaires pour Intégrer leur système de billetterie avec le Kivukoni Ferry

et intégrer le même système avec le chemin de fer, le ferry, le stade national Dar es Salaam etc…

Les opportunités identifiées dans le secteur des TIC tanzanien

20

Portail pour les appels d’offre

Le principal portail d'appels d'offres en Tanzanie est le site web de l'Autorité de réglementation des

marchés publics (Public Procurement Regulatory Authority - PPRA). Toutes les informations sur les

marchés publics peuvent être consultées en ligne ou par abonnement au SMS et au site Web:

http://tenders.ppra.go.tz/

Autres sources d’information sur les appels d’offres

• Les abonnements sur les sites agrégés tels que : DG Market et PROAO

• Journaux locaux : Daily news , the citizen

• Bailleurs de fonds : Banque africaine de développement, Banque Mondiale, AFD …

Les opportunités dans le secteur du Bâtiment en Tanzanie

Les secteur du Bâtiment et des travaux publics en Tanzanie

• La croissance dans le secteur de la construction en Tanzanie devrait connaître une croissance

de 8,3% en moyenne entre 2015 et 2020.

• Le secteur immobilier seul peut générer 2 milliards USD par an (6% du PIB), grâce à la demande

de complexes immobiliers abordables, de bureaux modernes et de centres commerciaux.

• Un déficit résidentiel national de près de 3 millions d'unités - un chiffre qui augmente de

200 000 unités par an.

• Dar es-Salaam, la capitale commerciale de la Tanzanie et la ville de croissance la plus rapide

d'Afrique, a une population actuelle d'environ 4,3 millions qui devrait quintupler à environ 20

millions d'ici 2050.

21

• Dans le secteur de l'immobilier résidentiel, le potentiel de croissance rapide de l'accession à la

propriété est étouffé par l’importante implication du gouvernement (NHC, une agence d’Etat

est le plus grand promoteur immobilier en Afrique de l’Est et centrale)

• Néanmoins, un déficit résidentiel national estimé de près de 3 millions d'unités crée une

opportunité importante pour les promoteurs privés dans le marché de Affordable housing

• La différence entre le coût mensuel moyen de location d'un appartement d'une chambre dans

le centre-ville de Dar es-Salaam (USD 775) par rapport à Nairobi (USD 444) illustre bien le

manque de logements en Tanzanie.

Les défis du secteur du Bâtiment et des travaux publics en Tanzanie

• La délivrance des permis de construire est une affaire problématique, administrative et

longue. La Banque mondiale classifie la Tanzanie 179 sur 183 pays dans le monde entier dans

son efficacité pour traiter les permis de construire.

• La corruption dans les processus d’appels d’offres du gouvernement est présente pour les

projets d'infrastructure. En plus des systèmes gouvernementaux de passation des marchés

inefficace, et la mauvaise gestion financière occasionnelle, la menace de la corruption et la

concurrence déloyale dans les processus d'adjudication du gouvernement sont élevées.

• En pratique, les secteurs de la construction informelle et formelle en Tanzanie sont

impossibles à séparer. L'industrie peut être catégorisée sur un gradient de formel à informel,

mais même à l’extrémité formelle du spectre (où les entreprises multinationales développent

des projets de haut niveau avec des contrôles et des normes stricts en place), les constructeurs

informels et les groupes de travailleurs seront invariablement employés comme sous-traitants

sur place. Environ 60% du secteur est composé d'entreprises de construction informelles et de

travailleurs qui fournissent non seulement du travail, mais aussi du matériel aux entrepreneurs

formels engagés dans des projets plus importants.

Green building en Tanzanie

• Building and Construction Authority (BCA) de Singapour et la National Housing Corporation

(NHC) en Tanzanie ont signé un MoU (protocole d’accord) en 2014.

• Un autre MoU établissant une relation de partenariat entre le Conseil du bâtiment durable de

Singapour (Singapore Green Building Council) et le Conseil de construction écologique de la

Tanzanie (Tanzania Green Building Council) a été signé en même temps. Ce dernier concerne

le partage de savoir-faire : le partage d'outils, de recherches et d'informations concernant la

construction écologique ainsi que la promotion de bâtiments écologiques en Tanzanie.

• NHC Place (Bâtiment du siège de NHC) est un projet de Tanzanie Green Building Council

travaillé par les designers d'intérieur et les consultants de Singapour. C'est le premier bâtiment

vert en Tanzanie sans couts supplémentaires. Ce bâtiment (10 étages et 13 810 m2) coûte USD

18 millions. En 2016, Bakhresa Group a nommé Verde Hôtels de l'Afrique du Sud pour

développer et gérer la révision globale et la modernisation de l'ancien Mtoni Marine Hotel à

Zanzibar pour être l'hôtel le plus vert de l'Afrique de l'Est.

22

Le cadre juridique

Les entreprises engagées dans des activités liées à la construction doivent s'inscrire auprès de leurs

commissions professionnelles d'inscription.

Les lois applicables à l'enregistrement des professionnels de la construction sont les suivantes:

• The Contractors Registration Act, 1997 (the CRA).

• The Engineers Registration Act, 1997 (the ERA).

Ces organismes réglementent les activités, la conduite et la performance des entrepreneurs et des

ingénieurs en Tanzanie, en veillant à ce que les travaux effectués soient d'une norme suffisante et

soient effectués par des personnes compétentes, ce qui garantit à leur tour la qualité et la sécurité du

travail effectué.

Les autorités du secteur pour les professionnels de la construction sont:

• Le ministère des Travaux - The Ministry of Works (the MOW)

• Le Conseil national de la construction - The National Construction Council (the

NCC).

• Le Conseil d’inscription des ingénieurs - The Engineers Registration Board (the

ERB).

• The Architects and Quantity Surveyors Registration Board (the AQRB)

Il existe cinq types d'entrepreneurs en construction reconnus en Tanzanie:

• Entrepreneurs en construction - building contractors

• Entrepreneurs de travaux publics - civil works contractors

• Entrepreneurs mécaniques - mechanical contractors

• Entrepreneurs en électricité - electrical contractors

• Entrepreneurs spécialisés. - specialist contractors.

Tous les entrepreneurs et ingénieurs en Tanzanie doivent être enregistrés auprès de leurs organes

compétents; C'est le CRB pour les entrepreneurs et le ERB pour les ingénieurs. L'inscription de ces

organismes s'applique également aux sociétés de conseil (Consulting firms)

Les entrepreneurs (en construction) étrangers peuvent choisir de créer des bureaux permanents ou de

s'inscrire en tant qu'entrepreneur temporaire pour répondre à un projet spécifique. Il n'y a pas de

limites sur les types d'activités qu'un entrepreneur qui a créé un bureau permanent en Tanzanie peut

entreprendre, à condition que le travail soit dans le cadre de son inscription/enregistrement

Les critères d’homologation pour les entrepreneurs (en construction) étrangères sont les suivants :

• Démontrer les qualifications et compétences techniques minimum prescrites par le

CRB pour le type d'enregistrement recherché;

• Démontrer l'expérience nécessaire telle que prescrite par le CRB;

• Posséder des installations et le matériel nécessaires pour le travail qu'il compte mener

(inspection du site)

23

De même , le type d'inscription pour les cabinets de consultants en ingénierie étrangère et les

ingénieurs étrangers est classé comme «temporaire», mais cela ne signifie pas que l'inscription est

pour un terme spécifique ou un projet spécifique; Il peut être renouvelé pour autant que l'entreprise

/ individu souhaite rester dans le pays et continue de satisfaire aux conditions d'inscription.

Pour les entreprises en consulting, les critères d'homologation sont les suivants :

• L'un de ses principaux ingénieurs doit être inscrit auprès de l'ERB en tant qu'ingénieur

professionnel et consultant;

• L'ingénieur principal a exercé dans un domaine d'ingénierie spécialisé en tant

qu'ingénieur enregistré et il a été accordé à l'ingénieur principal résident une

procuration pour prendre toutes les décisions d'ingénierie en Tanzanie

Un ressortissant étranger désireux d'être inscrit en tant qu'ingénieur professionnel et consultant devra

satisfaire aux exigences suivantes:

• Détenir des qualifications académiques et professionnelles auprès des institutions

d'ingénierie dans son pays

• Posséder l'expertise nécessaire et avoir de l'expérience dans le domaine qu'il a

l'intention de pratiquer;

• Être inscrit comme ingénieur dans son pays d'origine;

• Etre employé en Tanzanie par une entreprise implantée localement.

• L'ERB examinera également si le candidat possède des qualifications et des

compétences non disponibles dans le pays

Les opportunités dans les infrastructures sportives

• Le Ministère de l'information, de la culture, des arts et des sports est chargé de l'infrastructure

sportive nationale par le biais du Conseil national du sport " National Sports Council". Il y a

actuellement 2 Stades Nationaux, les travaux d'un troisième stade de Dodoma devraient

commencer en 2017.

• Le nouveau stade et complexe sportif estimé à un coût entre USD 80 et 100 millions est prévu

pour Dodoma, la capitale de la Tanzanie. Le complexe sera une joint-venture entre un

consortium d'entreprises marocaines et tanzaniennes.

La direction des infrastructures sportives (pole chargé de la gestion des infrastructures sportives sous

le Ministère) cherche des partenaires privés pour ses projets prioritaires :

• Construction d’une piscine couverte à Dar es Salaam

• Construction d’un stade couvert national à Dar es Salaam

• Construction d’un village sportif à Dar es salaam

• Construction du stade National a Dodoma (En cours)

• Rénovations des Stades nationaux de Dar es salaam

24

• Rénovation et partenariat en formation pour l’École sportive de Malia

• Construction d’une Usine pour accessoires de sports

Les opportunités dans le secteur du logement

• NHC est une agence de l’Etat, la plus grande société immobilière en Afrique de l’est et centrale

avec un total bilan de 2 milliards de dollars. Elle possède 20 000 unités (logements locatifs et

commerciaux) à travers le pays

• Cette Société a des projets en cours pour une valeur de 4000 MUSD :

• Kawe satellite town project Dar es salaam

• Morocco Square Project

• Arusha Safari City

• Salama Creek satelite city

• USA Rivers Satelite City

• Le NHC cherche également à stimuler le marché hypothécaire en soutenant des initiatives

telles que «Civil Servants Housing Scheme», grâce auquel 50 000 maisons abordables seront

construites au cours des cinq prochaines années pour les fonctionnaires tanzaniens

• SAFARI CITY est un très important projet de « cité satellite » de la NHC à Arusha qui peut

procurer des opportunités pour des promoteurs, des consultants, des gestionnaires

d’installations…

Des informations complémentaires (en anglais) sur les opportunités dans le secteur du bâtiment en

Tanzanie figurent en annexe du présent rapport.

25

5. Etude de marché Mozambique

Climat des Affaires au Mozambique

Après des années de forte croissance, l'économie du Mozambique a connu en 2016 un fort

ralentissement (3,3%, après 7,9% en moyenne depuis 2004). A court terme, une crise de

surendettement devrait peser sur les perspectives de développement du pays qui devra restructurer

une partie de sa dette publique et assainir ses comptes publics pour retrouver la confiance du FMI (qui

a suspendu son programme en 2016) et des bailleurs internationaux (lesquels ont gelé leurs

décaissements au titre de l'aide budgétaire l'an dernier).

A moyen terme, le Mozambique devrait cependant à nouveau offrir de nombreuses opportunités

d’affaires pour les entreprises françaises, notamment dans les secteurs suivants :

- hydrocarbures : de gigantesques gisements de gaz (5 000 Md m3, équivalent aux 9èmes

réserves mondiales) ont été découverts au début des années 2010 dans le bassin du Rovuma,

au nord du Mozambique. Les décisions finales d'investissement relatives au démarrage de

l'exploitation de ces réserves devraient être annoncées courant 2017 et, à l'horizon

2022/2023, le Mozambique pourrait se positionner en tête de liste des producteurs mondiaux

de GNL. Par-delà ces projets de production gazière, le sous-sol du pays largement inexploré va

continuer de faire l'objet de campagnes d'exploration.

- agriculture/sylviculture/pêche : seuls 16% des 36 M ha de terres arables sont cultivées, alors

que le pays possède de bonnes terres et des réserves en eau. Le potentiel en matière de pêche

et de sylviculture est également largement sous-exploité.

- mines : le Mozambique recèle d’importants gisements de charbon (10èmes réserves

mondiales), de sables lourds (dérivés du titane) et de graphite (1ères réserves mondiales) qui

commencent à être exploités à grande échelle.

- énergie : le taux d’électrification est à peine supérieur à 30% et plusieurs projets de centrales

hydroélectriques et thermiques, mais aussi d’énergie solaire, sont en cours de développement.

2 000 des 2 800 MW de capacités de production du Mozambique sont dédiées à l'exportation.

- infrastructures de transport : plusieurs corridors logistiques tels que ceux de Nacala, Beira ou

de Maputo alliant routes, réseaux ferrés et zones portuaires traversent le Mozambique d'est

en ouest et permettent d'alimenter les pays de l'intérieur (Malawi, Zimbabwe et Zambie). Des

projets de modernisation ou de création de nouveaux axes logistiques sont à l'étude.

- tourisme : fort potentiel (plages, sites de plongée, réserves naturelles), y compris dans les

zones en développement économique (Maputo, Tete, Nacala).

Pour plus d’informations, vous pouvez vous reporter au site du gouvernement français :

https://www.tresor.economie.gouv.fr/Pays/mozambique

Le Club d’affaires France Mozambique, partenaire du Club Export Réunion, est en train de finaliser le

guide des affaires francophones au Mozambique en partenariat avec Business France : vous y

trouverez une bonne photographie du climat des affaires.

Il sera disponible à partir d’août 2017 sur le site de Business France.

26

Les opportunités dans le secteur de l’Environnement au Mozambique

Dans le secteur de l’environnement, il est important de noter que le Mozambique se prépare à entrer

dans une période de grande croissance et d'investissement en raison de l'extraction de gaz naturel

dans le nord du pays.

En outre, les améliorations de l'infrastructure routière et portuaire dans tout le pays et en particulier

dans les pôles de croissance comme Maputo, Beira, Nacala et leurs régions environnantes,

continueront d'être une source d'opportunités pour les entreprises.

De nombreuses opportunités devraient apparaître une fois que le pont de Maputo-Katembe et

l'infrastructure routière afférente seront terminés fin 2018, la zone du Grand Maputo (qui comprend

la municipalité de Matola, le district de Marracuene et le district municipal de Katembe) sera plus

facilement accessible.

A. Problèmes environnementaux

A.1. Problèmes environnementaux généraux à Maputo

La ville de Maputo a une population estimée à 2 millions d’habitants (recensement de la population

de 2007) tandis que le district de Matola, voisin de la ville, a une population de 700 000 habitants. Le

sujet fondamental causant la plupart des problèmes environnementaux à Maputo est le manque

d'application stricte des lois et règlements environnementaux et municipaux.

Ce manque d'application s'explique principalement par le manque d'instruments juridiques pour

poursuivre les contrevenants aux lois environnementales et surtout le manque de volonté de la part

des autorités chargées d'appliquer la loi, en raison du manque de personnel compétent, d'un budget

inadéquat ou de l'influence financière ou politique exercée par ceux qui enfreignent la loi.

En conséquence, les problèmes environnementaux sont récurrents dans la ville de Maputo et ses

alentours. Ils sont également présents dans d'autres zones urbaines en pleine croissance au

Mozambique, mais dans une moindre mesure.

• Occupation des zones sensibles / destruction de l'habitat - la pression croissante de la population

dans la province et la ville de Maputo, conjuguée à la mauvaise application des lois sur le zonage et

l'environnement, conduit à une situation dans laquelle des habitats sensibles tels que les mangroves

et les zones humides sont détruites car occupées par des résidences ou des entreprises informelles.

• L'érosion et les inondations - lorsque les vents forts et la mer agitée provoquent une explosion de

vagues au-delà de la ligne de la marée haute le long de la zone marginale et côtière, l'érosion a lieu. La

durée de vie de l'infrastructure publique le long du littoral (routes, feux de circulation, etc.) est réduite

par l'action de l'eau de mer. Quand il pleut à Maputo, quel que soit le volume de pluie cela provoque

des inondations car les zones sensibles telles que les zones humides ont été détruites ou bloquées.

Cela met en danger la santé humaine, les actifs et les échanges commerciaux dans les zones inondées

et réduit la productivité des entreprises de la zone.

27

• La pollution – la ville de Maputo et ses environs connaissent plusieurs types de pollution:

- la pollution sonore qui est une source majeure de malaise dans la capitale. Non seulement en raison

du grand volume de véhicules sur les routes provoquant des embouteillages, mais aussi de la musique

forte jouée à des heures incommodes.

- La pollution de l'air est aussi importante à Maputo. Les gaz d'échappement des véhicules bloqués

dans les embouteillages sont une source de préoccupation immédiate. La pratique consistant à brûler

des ordures à l'air libre (à la fois dans les zones résidentielles et dans les sites d'enfouissement publics)

au lieu d’utiliser des incinérateurs spéciaux entraîne la libération de dioxines nuisibles dans

l'atmosphère, ce qui dégrade davantage la qualité de l'air dans et autour de la ville de Maputo. Une

autre pratique provoquant la pollution de l'air est l'utilisation de bois de chauffage ou de charbon

comme combustible pour la cuisine dans la plupart des foyers à Maputo.

- Il existe de nombreux ateliers de mécanique informels à Maputo qui ne disposent pas

d'infrastructures ou de pratiques adéquates pour traiter les pneus en caoutchouc, l'huile de vidange

et les autres déchets qu'ils génèrent au cours de leur travail. Cela conduit à la pollution de l'air, des

cours d'eau et du sol lorsque ces matériaux sont déversés dans des zones inappropriées.

• Méthodes d'extraction non durables – la hausse de la production des aliments de base, riz, maïs, blé,

légumes et légumineuses (haricots, courges, pommes de terre, tomates et légumes verts), poulet,

générée par la demande est confrontée à la concurrence entre les terrains agricoles et résidentiels et

provoque l’utilisation accrue d’engrais et de pesticides et une pression sur l’utilisation des nappes

phréatiques.

L'élimination des puits de carbone et des défenses contre l'érosion et les inondations, tels que les

mangroves et autres arbres pour le bois de chauffage et le charbon de bois, est particulièrement

préoccupante.

Les pêcheurs utilisent également des filets de pêche à petite maille pour accroître leurs prises mettant

en danger les réserves de poisson.

À la lumière des défis susmentionnés, le Conseil municipal de Maputo (en tant qu'établissement

mandaté pour la gestion de la ville de Maputo) a travaillé à la création de politiques qui répondent à

ces problèmes, pour cela il a reçu un soutien financier et technique de la Banque mondiale et d'ONU

Habitat dans l'élaboration de trois principes politiques :

1. Plan de zonage écologique (Plano de Zoneamento Ecológico),

2. Plan de lutte contre la pollution de l'environnement (Plano de Combate à Poluição Ambiental),

et

3. Plan d'adaptation au changement climatique (Plano de adaptação às Mudanças Climáticas).

A.2. Gestion des déchets

La collecte, l'élimination et le recyclage des déchets à Maputo n’est pas bien gérée. La population et

les entreprises du Grand Maputo génèrent quotidiennement de gros volumes de déchets solides.

28

La collecte des déchets solides est principalement effectuée par la municipalité de la Ville de Maputo.

Les résidents mettent leurs ordures dans de grands bacs disposés dans les rues et les camions de

collecte des déchets récupèrent les déchets solides au moins une fois tous les deux jours. Les déchets

sont emmenés dans les sites d'enfouissement de Hulène près de l'aéroport international de Maputo

dans la ville de Maputo et à Matola le long de la N4 qui mène à Ressano Garcia.

Bien qu'il existe une législation (Règlement sur la gestion des résidus, Décret 13/2006 du 15 juin)

exigeant la séparation des déchets solides (verre, métal, papier et autres) dans les locaux

commerciaux, il n'existe pas de système public permettant le recyclage de ces déchets séparés. Pour

cette raison, tous les déchets se retrouvent dans la même décharge.

Le secteur privé a tenté plusieurs fois de remédier au manque d'installations de recyclage à Maputo et

au niveau national. AMOR est une ONG qui collecte et comprime des boîtes métalliques propres et les

expédie en Afrique du Sud pour traitement. Pour les déchets électroniques, à Maputo, il existe des

privés qui achètent le matériel cassé auprès de réparateurs individuels et des revendeurs de matériels

électroniques. Une fois qu'ils ont des quantités suffisantes de déchets électroniques, ils les exportent

vers l'Afrique du Sud pour le recyclage.

La gestion et le recyclage des déchets solides représentent une bonne opportunité pour les entreprises

expérimentées dans le recyclage des déchets solides.

Un appel d’offres a été lancé par la municipalité de Maputo pour la concession de la fermeture de la

décharge de Hulene.1 La société qui gagne l'offre sera autorisée à utiliser de la manière la plus rentable,

tous les déchets qui existent actuellement et qui continueront d'être déposés dans la décharge jusqu'à

ce qu'elle soit fermée. L’entreprise pourra recycler, incinérer (pour fournir de l'énergie), ou choisir

n’importe quelle autre utilisation.

Le résultat final sera un espace récupéré. La nouvelle décharge de la ville de Maputo sera construite

dans la municipalité de Matola. Les prochaines opportunités concerneront la gestion des déchets à

Maputo et la construction d'une nouvelle décharge dans la municipalité de Matola qui servira la région

de Maputo.

La municipalité de la Ville de Maputo a demandé activement au gouvernement central de veiller à ce

que ceux qui commettent des infractions environnementales (causant une pollution de

l'environnement en toute impunité) soient poursuivis. Cela a été fait en identifiant les lacunes de la

législation. Il y a maintenant une législation en attente d'approbation qui permet aux autorités

d'affronter ou d'emprisonner les personnes qui ont violé les lois environnementales. Cela profitera

clairement à la situation environnementale dans le reste du pays.

Les opportunités liées à cette nouvelle législation comprennent la fourniture d'une éducation

environnementale aux entreprises ou à d'autres entités afin qu'elles ne violent pas les lois

environnementales.

Tous les acteurs sont conscients des problèmes environnementaux généraux et spécifiques à Maputo.

Toutefois, ces intervenants sont frustrés lorsqu'ils voient que la Loi sur l'environnement n'est pas mise

en œuvre comme il se doit. Les exemples comprennent le manque de poursuites contre les parties

prenantes qui polluent en toute impunité. La société civile est particulièrement frustrée par la manière

1 L’appel d’offre sera clôt le 31.07.2017. Les termes de référence coûtent 3000 MZN et sont disponibles auprès du Conseil Municipal de Maputo.

29

dont la Loi sur l'environnement est mise en œuvre. Cela s'explique par le fait que, malgré le recueil de

leurs commentaires/préoccupations lors des EIE des projets, ceux-ci sont rarement intégrés.

Certaines organisations de la société civile ont donc arrêté la pratique de commenter les projets d'EIE

qui leur sont envoyés. En outre, ils estiment que le processus d'EIE n'est pas pris au sérieux par

l'autorité mandatée et est plutôt considéré comme une activité « à cocher sur la liste ». Cela signifie

qu'aucune entreprise qui a demandé une licence environnementale ne se l’est vue refusée, même si

certains projets (en particulier dans l'industrie extractive) sont des activités qui modifient

immuablement l'environnement.

B. État des évaluations d'impact environnemental (EIE) au Mozambique

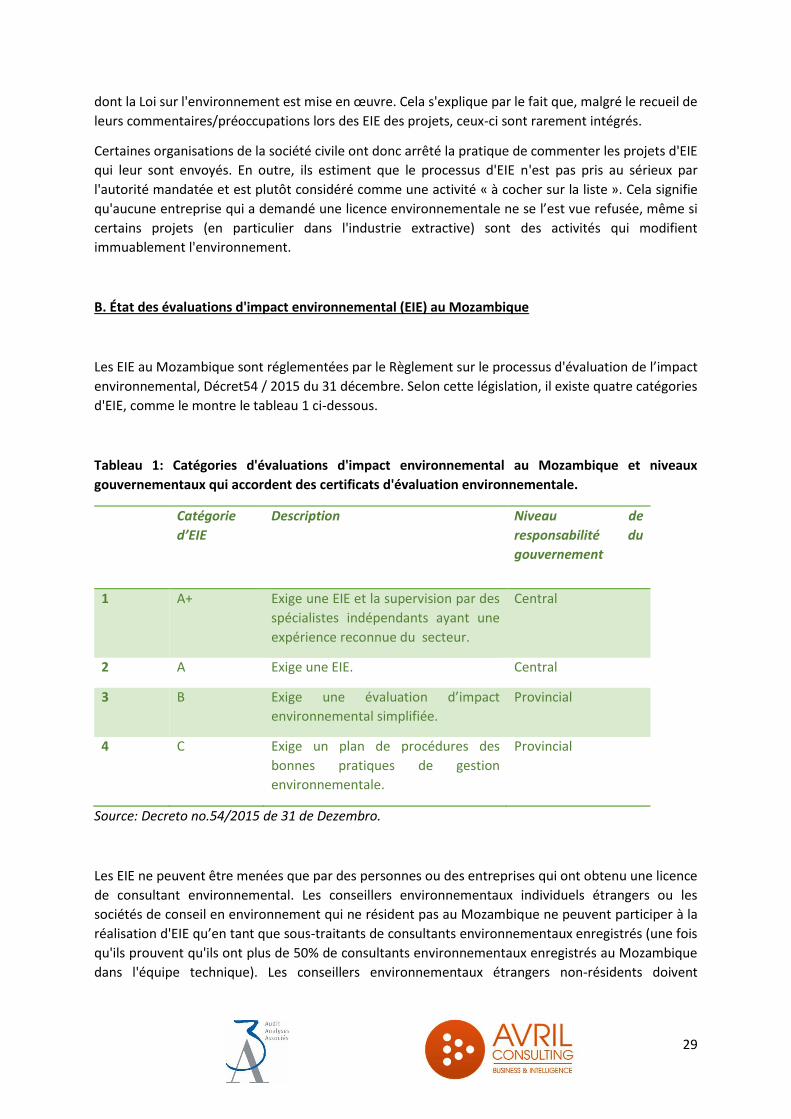

Les EIE au Mozambique sont réglementées par le Règlement sur le processus d'évaluation de l’impact

environnemental, Décret54 / 2015 du 31 décembre. Selon cette législation, il existe quatre catégories

d'EIE, comme le montre le tableau 1 ci-dessous.

Tableau 1: Catégories d'évaluations d'impact environnemental au Mozambique et niveaux

gouvernementaux qui accordent des certificats d'évaluation environnementale.

Catégorie

d’EIE

Description Niveau de

responsabilité du

gouvernement

1 A+ Exige une EIE et la supervision par des

spécialistes indépendants ayant une

expérience reconnue du secteur.

Central

2 A Exige une EIE. Central

3 B Exige une évaluation d’impact

environnemental simplifiée.

Provincial

4 C Exige un plan de procédures des

bonnes pratiques de gestion

environnementale.

Provincial

Source: Decreto no.54/2015 de 31 de Dezembro.

Les EIE ne peuvent être menées que par des personnes ou des entreprises qui ont obtenu une licence

de consultant environnemental. Les conseillers environnementaux individuels étrangers ou les

sociétés de conseil en environnement qui ne résident pas au Mozambique ne peuvent participer à la

réalisation d'EIE qu’en tant que sous-traitants de consultants environnementaux enregistrés (une fois

qu'ils prouvent qu'ils ont plus de 50% de consultants environnementaux enregistrés au Mozambique

dans l'équipe technique). Les conseillers environnementaux étrangers non-résidents doivent

30

également présenter leurs CV et leurs certificats techniques, ainsi que des contrats prouvant qu'ils ont

été sous-traités.

Le concept d'ingénierie environnementale est encore nouveau au Mozambique. Au moins trois des

sociétés de conseil en environnement mentionnées dans partie “Contacts” fournissent également le

service d'ingénierie environnementale.

Avec l'infrastructure et les investissements étrangers croissants, il existe une belle opportunité

d'entrer sur le marché et d'influencer les orientations et les protocoles à suivre.

Il existe plusieurs entreprises de conseil qui fournissent des services d'EIE dans tout le Mozambique. Il

s'agit notamment de : IMPACTO, Norconsult, Consultec, Golder Associates.

La question de la concurrence entre ces entreprises ne se pose pas toujours car elles ont toutes des

réseaux qui garantissent qu'elles reçoivent directement des contrats d'EIE et d'autres travaux des

nouveaux investisseurs. En d'autres termes, dans la plupart des cas, l'entreprise de conseil à

embaucher est une décision que l'investisseur a déjà prise au moment où il décide de commencer à

travailler au Mozambique, en raison de connexion personnelle ou nationale ou d’une relation de travail

antérieure dans d’autres pays.

Malgré la domination actuelle du secteur par une poignée de cabinets de conseil en environnement,

avec l'augmentation des opportunités apportées par le gaz, d'autres ressources minérales et des

projets d'infrastructure, il y aura une augmentation des demandes d'EIE exigée pour l’obtention de

licence (« alvara »). Le besoin d’une offre plus neutre et diversifiée constitue une excellente

opportunité pour les entreprises de conseil en environnement et en ingénierie environnementale qui

souhaitent s'installer au Mozambique en ce moment.

C. Planification récréative de Maputo

La municipalité de Maputo a été proactive en termes d'urbanisme et a créé des cartes de zonage et

des plans pour la revitalisation des quartiers anciens et la bonne planification des quartiers

nouvellement développés. La politique d'urbanisme de la municipalité prévoit que la planification doit

être participative, de sorte qu'ils engagent les résidents afin d'avoir leur point de vue sur la localisation

des infrastructures publiques et des installations récréatives.

En ce qui concerne les aires de loisirs, la plupart des lieux d'utilisation sociale collective appartiennent

à des particuliers ou à des entités, et non à la municipalité. Pour résoudre ce défi, la municipalité

travaille sous la forme de partenariats public-privés pour réhabiliter les parcs publics négligés. Le

département municipal des activités économiques lance des offres pour identifier les entreprises

privées avec lesquelles cela peut fonctionner.

En échange de l'investissement de l'entreprise privée dans les infrastructures, la municipalité lui

accorde le droit exclusif de fonctionner dans cet espace public pendant un certain nombre d'années.

Il existe plusieurs possibilités d'investissement dans la municipalité de Maputo en ce moment. La

personne-ressource pour ces opportunités est le conseiller de la municipalité de Maputo, responsable

des activités économiques, M. João Muguambe (voir partie contact ci-dessous).

31

Les opportunités listées ci-dessous sont des partenariats public-privés dans lesquels le secteur privé

gagne le droit de gérer l'infrastructure rénovée pendant plusieurs années :

- Rénovation du parc public récréatif Antonio Repinga. Ce parc sera rénové et géré par la société

du secteur privé qui gagne l'offre.

- Construction d'un bâtiment multifonctionnel avec stationnement dans la zone de Maxaquene

(centre-ville)

- Rénovation de la Feira Popular, un restaurant populaire et une discothèque dans le centre-

ville de Maputo,

- Rénovation du parcours de golf Polana (18 trous),

- Rénovation de la marina sur l'avenue marginale,

- Construction d'un immeuble résidentiel dans le centre de la ville de Maputo.

D. Traitement et distribution de l'eau

Le réseau formel existant d'approvisionnement en eau dans les zones urbaines mozambicaines est

incapable de fournir de l'eau à tous les résidents et utilisateurs. Cette situation a été compliquée par

la sécheresse de 2015-2016 dont les effets se font encore sentir en 2017.

De nombreuses entreprises, individus et distributeurs informels d'eau ont creusé leurs propres forages

pour obtenir de l'eau pour eux-mêmes ou pour leurs clients. Ils sont réglementés par les ARA, les

conseils régionaux d'administration de l'eau qui sont à leur tour supervisés par la direction nationale

pour l'approvisionnement en eau et l'assainissement.

La stratégie nationale visant à réglementer les systèmes privés de distribution d'eau existe

actuellement sous forme de projet de loi en attente d’être promulgué. Cela ouvrira des opportunités

dans ce domaine car il sera finalement reconnu et réglementé.

Les possibilités dans ce domaine comprennent le traitement et la distribution de l'eau par des

fournisseurs privés destinés aux ménages, à l'industrie et à l'agriculture. Ces opportunités sont

disponibles dans tout le Mozambique, les nouvelles banlieues autour des principales villes et dans les

zones anciennes des villes existantes où le système d'eau n'est plus fiable.

E. Solutions énergétiques renouvelables

Le Ministère des ressources minérales et de l'énergie (MIREME) a fait de l'accès à l'électricité une

priorité. Le projet de Stratégie énergétique 2014-2023 établit une cible ambitieuse de 50% de

raccordement au réseau d'ici 2023. Cependant, Electricidade de Mozambique (EdM), l'entreprise

d'électricité de l'État, n'a pas la capacité requise pour atteindre cet objectif.

Pour maximiser l'accès à un coût minimal, la Banque mondiale (BM) recommande des développements

significatifs hors réseau ou mini-réseau, tout en repoussant le délai de 50% d'accès au réseau à 2030

(plutôt que 2023).

32

Cependant, le relâchement de l'objectif de connexion signifierait encore que la moitié de la population,

en majorité dans les zones rurales n'auraient aucun accès au réseau jusqu'en 2030. Le gouvernement

du Mozambique n'a pas l'argent ou la capacité de développement du réseau pour desservir la plupart

des populations rurales, dans les deux prochaines décennies. Cela représente une opportunité

évidente de compléter les plans d'accès à l'électricité du gouvernement par des solutions hors réseau.

Ces solutions comprennent l'énergie solaire, la biomasse et les innovations autour du combustible de

cuisine amélioré. Le Mozambique ne parviendra à fournir un accès universel à l'énergie qu’en appuyant

les entreprises du secteur privé qui vendent des solutions énergétiques abordables répondant aux

besoins des consommateurs ruraux hors réseau prêts à payer.

Les bailleurs qui soutiennent actuellement le gouvernement mozambicain dans le domaine des

énergies renouvelables sont : BTC l'agence de développement belge, DfID l'agence de développement

britannique, GIZ l'agence allemande de développement et SNV l'organisation de développement

néerlandaise.

DfID se prépare à soumettre un appel à propositions dans le secteur des énergies renouvelables au

Mozambique pour le projet “Brilho”. Il s'agit principalement d'un accélérateur pour les entreprises

mozambicaines et d'un facilitateur d'affaires pour les entreprises étrangères, qui mettra l'accent sur

les fournisseurs de solutions hors-réseau et les fours de cuisine au Mozambique. La composante

principale du projet est le fonds de marché et l'assistance technique. Le fonds du marché devrait

atteindre 25 millions de livres sterling et inclure des subventions et / ou des prêts concessionnels pour

couvrir les coûts d'installation et le fonds de roulement ainsi que des garanties de risque temporaire,

telles que les garanties de paiement des clients et la couverture du risque de change.

F. Sources d'information sur les prochains projets et opportunités

Des informations sur les projets et les opportunités peuvent être obtenues à différents niveaux

gouvernementaux. En règle générale, il est important d'aborder en premier le niveau national. Cela

garantit que votre expérience au niveau provincial, districtal et municipal sera facilitée.

Au niveau central, vous pouvez aborder le ministère de l'Industrie et du Commerce (MIC), le Centre de

promotion de l'investissement (CPI), puis le ministère qui gère le secteur qui vous intéresse.

Au niveau provincial, vous devez d'abord visiter le gouverneur provincial.

Au niveau du district, il y a l'administrateur de district et les Services de district pour les activités

économiques (SDAE).

Au niveau municipal, parlez d'abord au maire de la municipalité et au conseiller pour les activités

économiques.

Il existe des organisations du secteur privé telles que la Confédération des Associations Economiques

au Mozambique (CTA) qui peuvent aider à identifier non seulement les opportunités, mais aussi les

entreprises ou les personnes avec lesquelles s'associer.

33

Il existe également la possibilité d'une interaction Business-to-Business où vous pouvez approcher les

entreprises du secteur privé pour identifier les projets qu'ils ont ou sont en train de planifier et les

opportunités.

Des sources d'information supplémentaires sont aussi les bailleurs bilatéraux, les banquiers ou les

institutions internationales qui financent la construction d'infrastructure ou des politiques

environnementales.

L'approche ci-dessus est recommandée car, en tant qu'investisseur potentiel, vous devez être

conscient que faire des affaires au Mozambique nécessite beaucoup d'interactions en face à face. Bien

que la technologie (téléphones portables, conférences téléphoniques, Skype) soit utilisée pour les

réunions, l'interaction personnelle reste très importante. C'est ainsi que les gens vous connaissent et

déterminent s'ils travailleront avec vous et que vous allez commencer à créer votre réseau de contacts

et de synergies potentielles au Mozambique. Vous apprendrez à connaître les décideurs influents à

différents niveaux du gouvernement et du secteur privé, obtiendrez les informations dont vous avez

besoin, comprendrez la culture commerciale et sociale et que vous serez finalement reconnu comme

un nouvel acteur dans le secteur.

La liste des contacts suivants peuvent être utiles pour aller plus loin :

Institution Contact Information

1 Département des Activités

Economiques de la

Municipalité de Maputo

Conseiller des Activités

Economiques: João

Monguambe

(+ 258) 82 589 0380

2 Département de

l’Environnement,

Municipalité de Maputo

Raul Chilaule – Chef du

Département du planning

urbain et

environnemental,

Municipalité de Maputo

3 IMPACTO – entreprise de

conseil en environnement et

ingénierie

environnementale

Marta Monjane www.impacto.co.mz (+258)

21 49 96 36, (+258) 84 301

1956

4 Norconsult – entreprise de